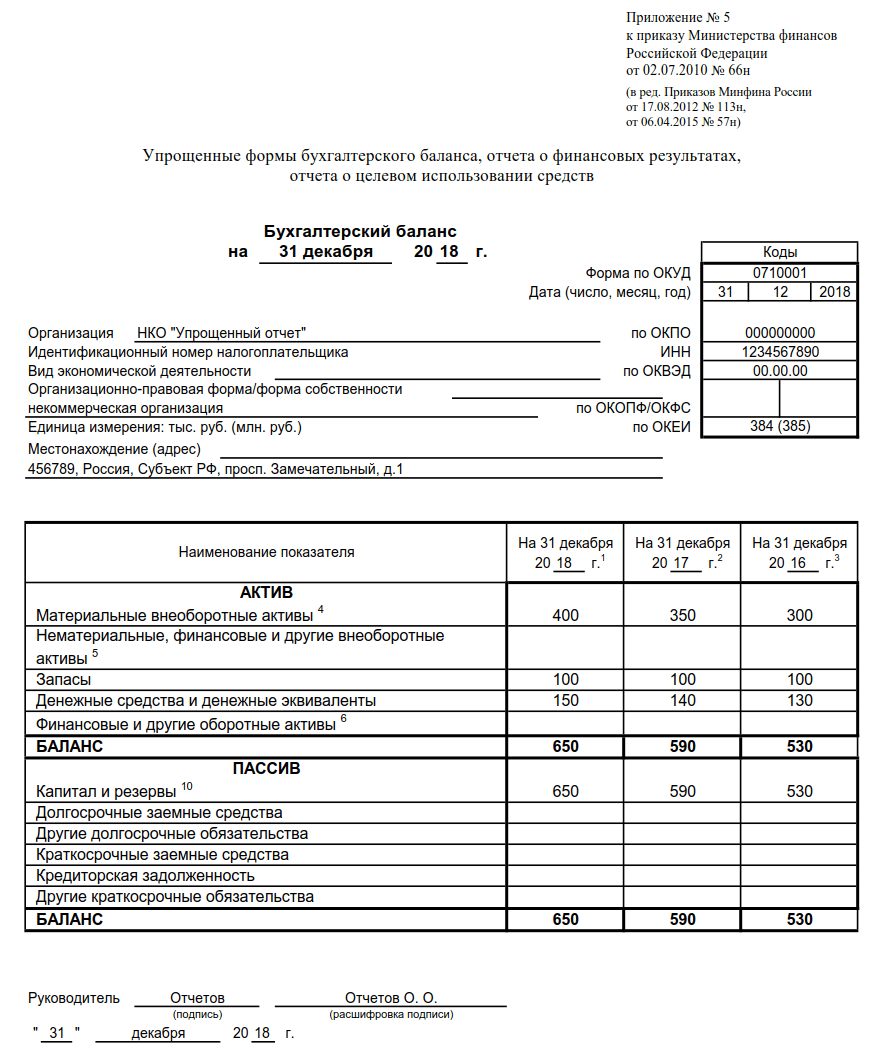

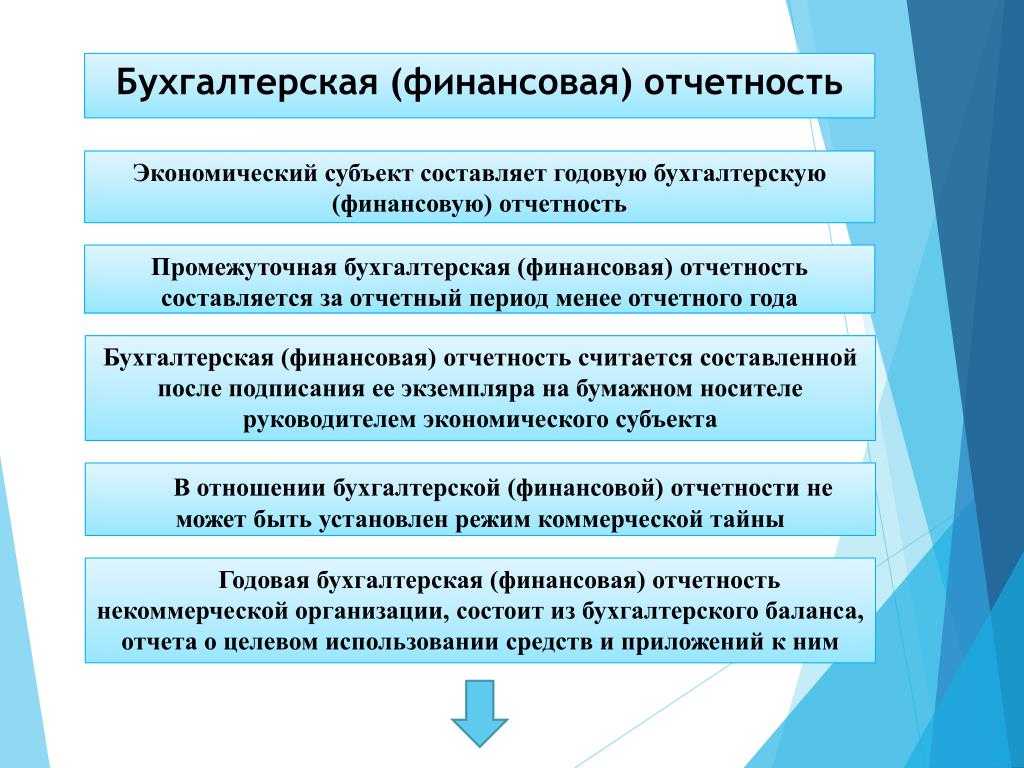

Что считается упрощённой бухгалтерской отчётностью

Финансовая бухгалтерская отчётность в исходном виде — объёмный пакет документов, заполнение которых требует автоматизации и подготовленного специалиста. В маленьких фирмах зачастую не хватает опыта и ресурсов, чтобы выполнять обязательства в полном объёме.

Поэтому налоговики предусмотрели послабления, чтобы снизить нагрузку и освободить небольшим организациям ресурсы для развития бизнеса.

Упрощённая отчётность предусмотрена для:

- субъектов малого и среднего предпринимательства (МСП);

- некоммерческих организаций;

- участников проекта «Сколково».

Основные документы в составе упрощённой бухотчётности:

- бухгалтерский баланс;

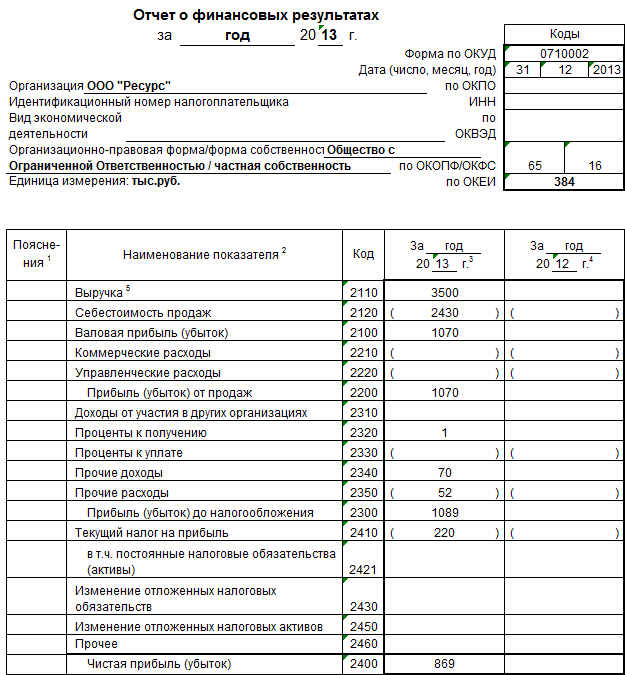

- отчёт о финансовых результатах;

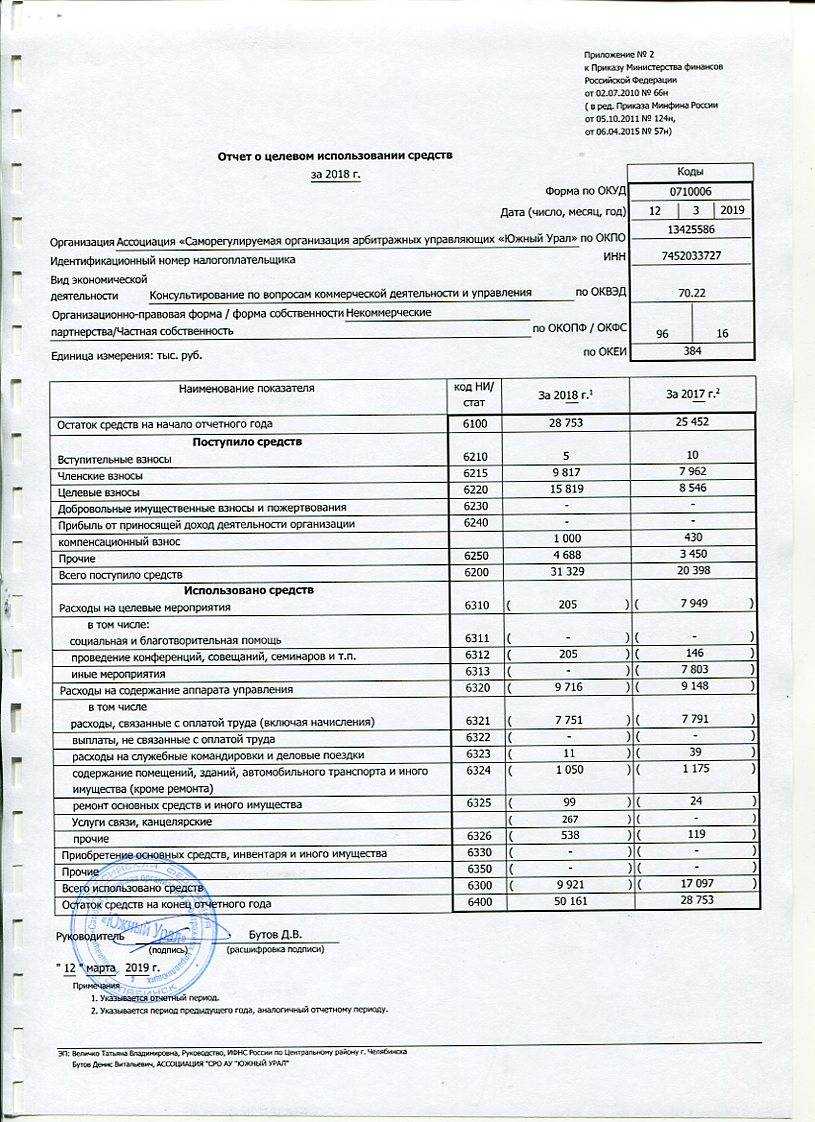

- отчёт о целевом использовании денежных средств (для некоммерческих компаний).

Упрощённые формы отличаются от стандартных обобщением. Здесь показатели разделены на группы, не нужна детализация по статьям. Это упрощает отражение результатов и экономит время специалиста — а в малом бизнесе руководителю часто приходится делать это самому.

Ключевой критерий использования упрощённой бухотчётности — вхождение в МСП. Система налогообложения роли не играет — даже пользователи общего режима имеют право отчитываться по упрощённым формам. При этом решение остаётся на усмотрение организации — можно пользоваться стандартными отчётами, даже если есть право на упрощённые.

Отдельным субъектам российского бизнеса вести упрощённый учёт запрещено — они указаны в статье 6 закона №402-ФЗ.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и

представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом

результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.. Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня

В отчетах менеджмент получает общее представление о правильности выбранного

стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в

деятельность предприятия и влиять на прибыль бизнеса.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного

стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в

деятельность предприятия и влиять на прибыль бизнеса.

Научитесь работать с финансовой отчетностью на курсе АСРМ «Финансы для нефинасистов» и подтвердите новый навык дипломом международного образца!

Финансы для нефинансистов

Как часто вам приходится работать с финансовой отчетностью?

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации — в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

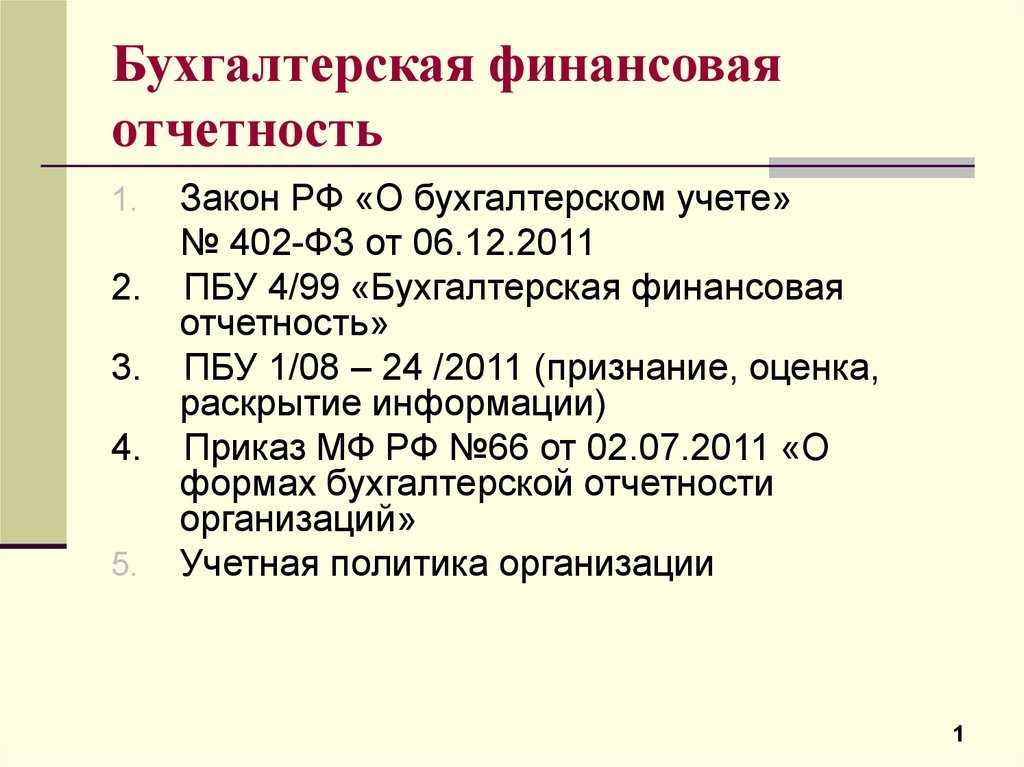

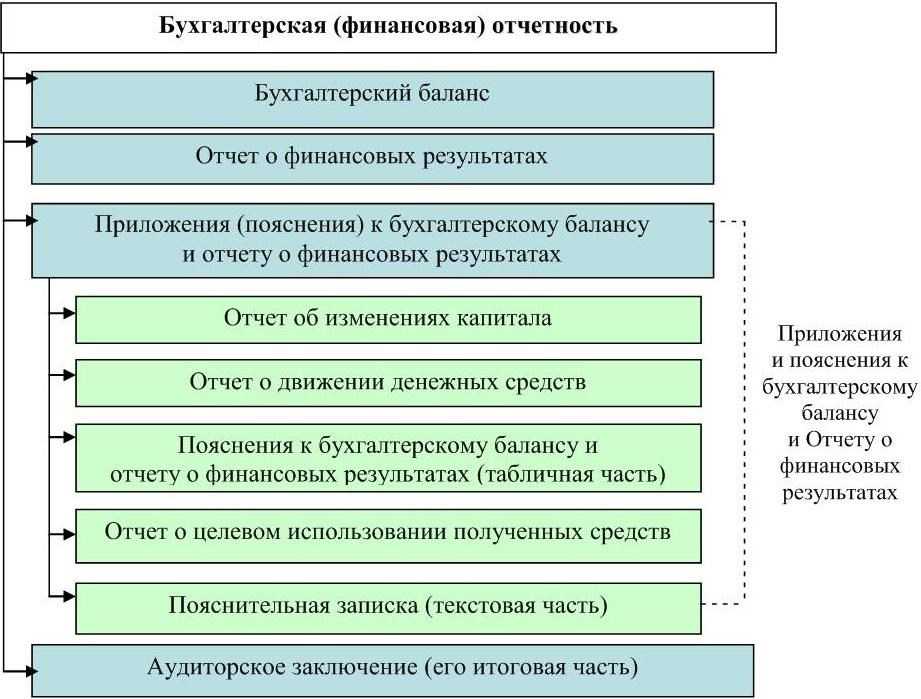

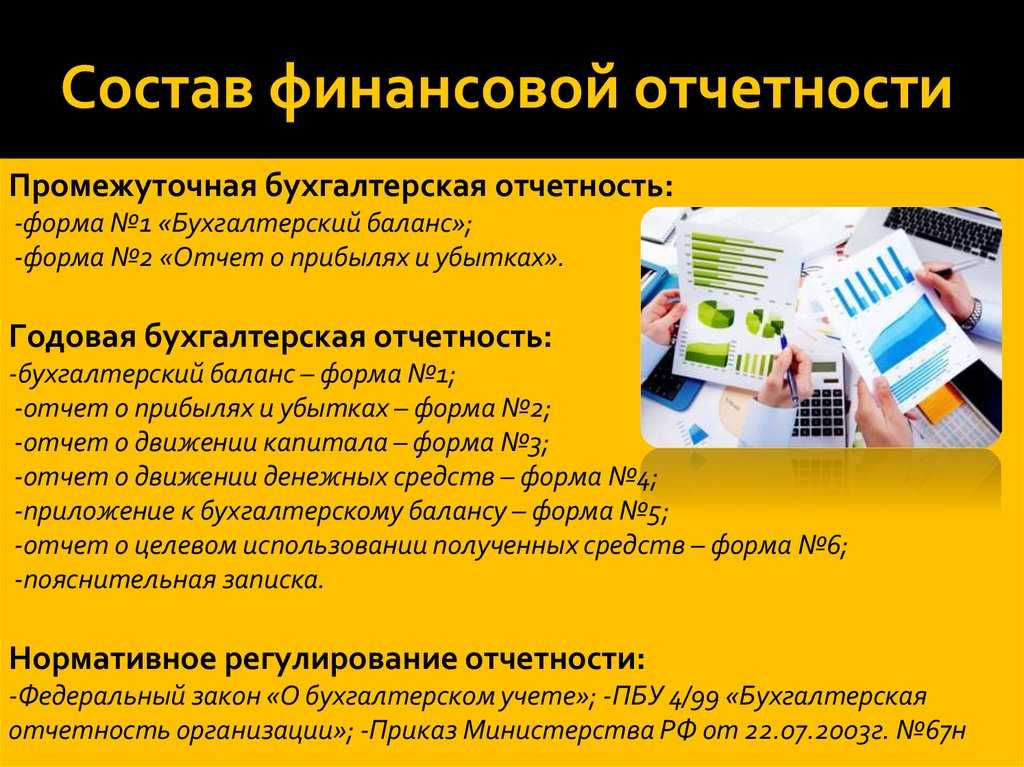

Состав бухгалтерской отчетности

К документам, которые определяют правила формирования основных показателей бухгалтерской отчетности, относятся:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- Положение по бухгалтерскому учету ПБУ4/99 — «Бухгалтерская отчетность организаций»;

- приказ Министерства финансов РФ «О формах бухгалтерской отчетности организации».

Закон «О бухгалтерском учете в РФ» гласит, что все предприятия обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. Отчетность — это система показателей, которые отражают результаты деятельности организации за определенный период.

Информация, представленная в отчетности, может использоваться для оценки эффективности работы предприятия, его ликвидности, при выборе контрагентов. Отчетность позволяет осуществлять оперативное руководство деятельностью предприятия и принимать правильные управленческие решения.

Статья: Понятие, состав бухгалтерской отчетности и общие требования к ней

Найди решение своей задачи среди 1 000 000 ответов

Рисунок 1.

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Годовой отчёт АО

Годовой отчёт содержит сводную информацию о результатах деятельности и развитии бизнеса за прошедший год. Отчёт составляется в письменном виде, в произвольной форме. Руководство АО вправе самостоятельно решить, какова будет структура годового отчёта и что в него включить. Чтобы оценить эффективность деятельности АО за прошедший отчётный период, рекомендуется отражать в годовом отчёте:

- данные о месте общества в отрасли ведения деятельности;

- описание приоритетных направлений деятельности;

- отчёт совета директоров о результатах деятельности и развития;

- сведения об объёмах потребляемых энергоресурсов;

- описание перспектив развития;

- данные о выплате дивидендов;

- описание факторов риска в деятельности компании;

- перечень крупных сделок;

- состав совета директоров;

- сведения о единоличном исполнительном органе;

- основные положения политики в области выплат вознаграждения по каждому из органов управления АО;

- сведения о предварительном утверждении отчётности советом директоров, если она утверждается ежегодным общим собранием акционеров.

Также для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчётность АО включают отчёт о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчёте приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер. Иная информация включается на усмотрение общества, если данные интересны акционерам, контрагентам, другим заинтересованным лицам.

В состав годового отчёта включают письменную текстовую часть, бухгалтерскую (финансовую) отчётность и аудиторское заключение по бухгалтерским формам.

Основные требования

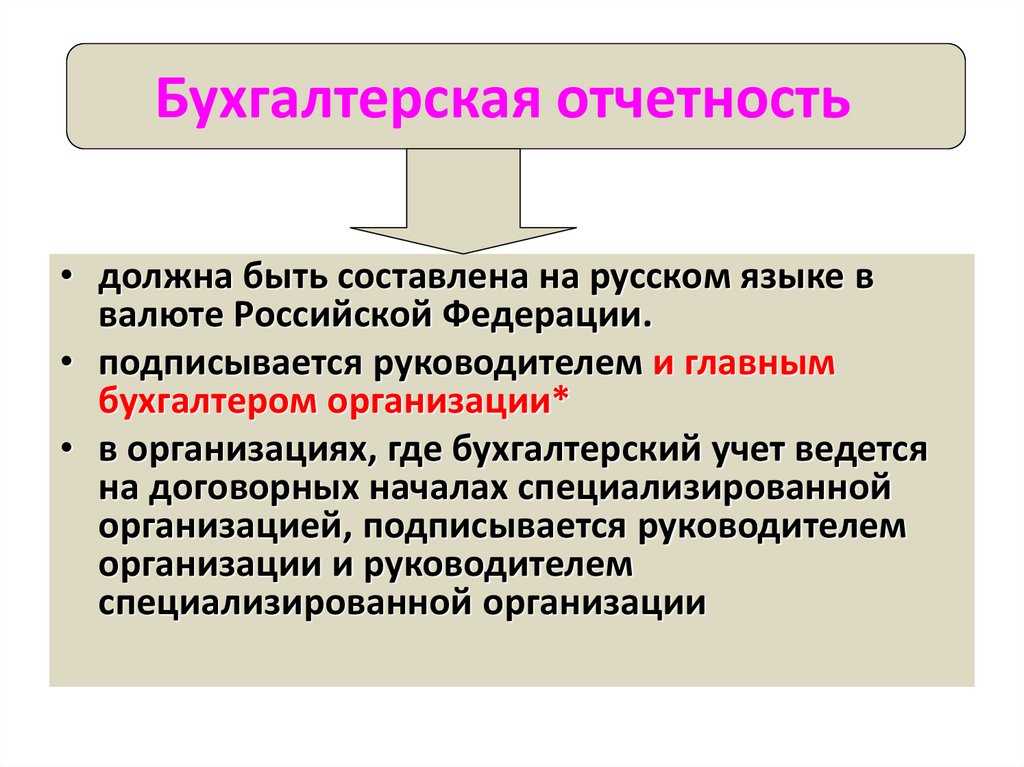

Выше упомянуты основные требования к бухгалтерской отчетности, которые предъявляет законодательство. Это означает, что БФО должна точно и непредвзято отражать деятельность предприятия, не должна содержать противоречивой или ложной информации, в ней не должно быть непонятных пунктов, в которых не сможет разобраться специалист со стороны (если, например, в некоторых пунктах бухгалтерского баланса невозможно в полной мере отобразить все необходимое, нужно раскрыть это в пояснительной записке).

Должна прослеживаться взаимосвязь форм БФО, сведения из нее должны совпадать со сведениями, указанными в документах первичного учета.

Бланки строгой отчётности

Бланки строгой отчётности (БСО) никуда не сдаются, а хранятся в организации. Они отличаются тем, что имеют бумажную форму и являются единицей учёта, но при этом не относятся к денежным документам и не могут быть учтены как обязательства или активы.

Существуют различные виды БСО, среди которых можно выделить следующие:

- Квитанция. Подтверждает факт оплаты услуг в парикмахерских, ателье, салонах.

- Абонемент. Применяется при приобретении клиентом права на посещение серии культурных мероприятий, а также тренажёрных залов, бассейнов, фитнес-клубов на определённый срок.

- Путёвка. Бланк о приобретении туристического тура.

- Билет. Бланк БСО при покупке билетов в театры, филармонии, для проезда на различных видах транспорта.

- Талон. Применяется как факт оплаты, например, места на парковке.

Хранение бланков строгой отчётности в организации регламентировано положением о документах и документообороте. Срок хранения зависит от вида БСО.

Чем грозит уклонение от проведения обязательного аудита

Если предприятие по различным причинам не проводит процедуру обязательного аудита бухгалтерской отчетности, то со стороны контролирующих органов эти действия рассматриваются как противоправное действие, наказуемое различными способами.

Штрафы. Размер штрафа для организации составит от 5,0 тыс. руб. до 10 тыс. руб. Если обнаружат повторное нарушение, санкции возрастут в 2 раза и составят 20 тыс. руб.

Дисквалификация. Существенно пострадает и профессиональная деятельности ответственного лица. Сотрудник, на которого возложены обязанности по организации аудита, как правило, это главный бухгалтер предприятия, будет дисквалифицирован в должности на срок 1-2 года.

Если акционерное общество не раскроет данные о результатах проверки аудиторов в Росстат, на финансовых рынках и по требованию его акционеров, то согласно ст. 15.19 КоАП будет наказан ответственный сотрудник данного АО штрафом в размере 30,0 – 50,0 тыс. руб. Повторение подобной ситуация влечет запрет занятия должности (дисквалификацию сотрудника) на 2 года и размер штрафа на организацию будет достигать 1,0 млн. руб.

По решению суда предприятие, игнорирующее проведение обязательного аудита привлекается к ответственности согласно действующему законодательству РФ.

Законодательные требования

Самый главный основополагающий документ о том, как должна составляться и выглядеть бухгалтерская финансовая отчетность (БФО) – это закон «О бухгалтерском учете». Закон ежегодно пересматривается Министерством финансов и должен неукоснительно соблюдаться.

Составляя отчетность, необходимо также выполнять требования правительственных постановлений, президентских указов, Гражданского, Налогового и Трудового кодексов Российской Федерации.

Также для ведения финансовой отчетности на предприятии прописывается учетная политика, которая составляется с учетом требований вышеуказанных документов и специфики производства, услуг или торговли, и является неизменной на время всей деятельности.

Кто и каким образом определяет обязательства для организации аудита

Необходимость проведения обязательного аудита бухгалтерской отчетности регламентируется законами РФ. Наиболее информационным в этом вопросе является ФЗ от 30.12.2008г. № 307-ФЗ «Об аудиторской деятельности». В статье 5 этого закона перечислены основания обязательного проведения аудита, без четкой их систематизации, а именно:

— когда организация зарегистрирована как акционерное общество, не зависимо от его типа;

— когда организация имеет ценные бумаги, используемые для проведения публичных торгов;

— когда организация создана для кредитной, страховой деятельности, работы различных фондов (акционерный, инвестиционный, паевой), кроме государственных и пр.;

— когда деятельность организации предусматривает составление и раскрытие консолидированной отчетности.

Есть еще два условия для проведения процедуры строго обязательного аудита, прописанного в данном законе. Они ориентированы на размер финансовых показателей деятельности организации и не распространяются на предприятия государственной, муниципальной формы собственности, сельскохозяйственные кооперативы и их союзы:

- когда объем дохода в 2024г. составили более 400 млн. руб.;

- суммарный размер активов бухгалтерского баланса за 2024 г. оказался более 60 млн. руб.

Наличие хотя бы одного из этих условий является бесспорным основанием для проведения обязательного аудита бухгалтерской отчетности предприятия.

Вместе с тем, чтобы наверняка определить, надо ли проводить обязательный аудит бухгалтерской отчетности конкретной организации, недостаточно руководствоваться только этим перечнем. Другими федеральными законами также определены условия обязательного проведения аудита.

Эта информация представлена в удобной для пользователей табличной форме с детально прописанными случаями проведения обязательного аудита, ссылкой на федеральные законы, являющихся основанием для этого, а также указанием того, кто имеет право проводить аудит в каждом конкретном случае по видам отчетности.

Кроме того, Министерство финансов представило свой перечень по вполне логичным группам:

— организационно-правовой форме хозяйствования;

— по направлениям видов деятельности;

— по конкретным организациям;

— по размерам финансовых результатов деятельности;

— по видам сдаваемой отчетности (консолидированная).

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

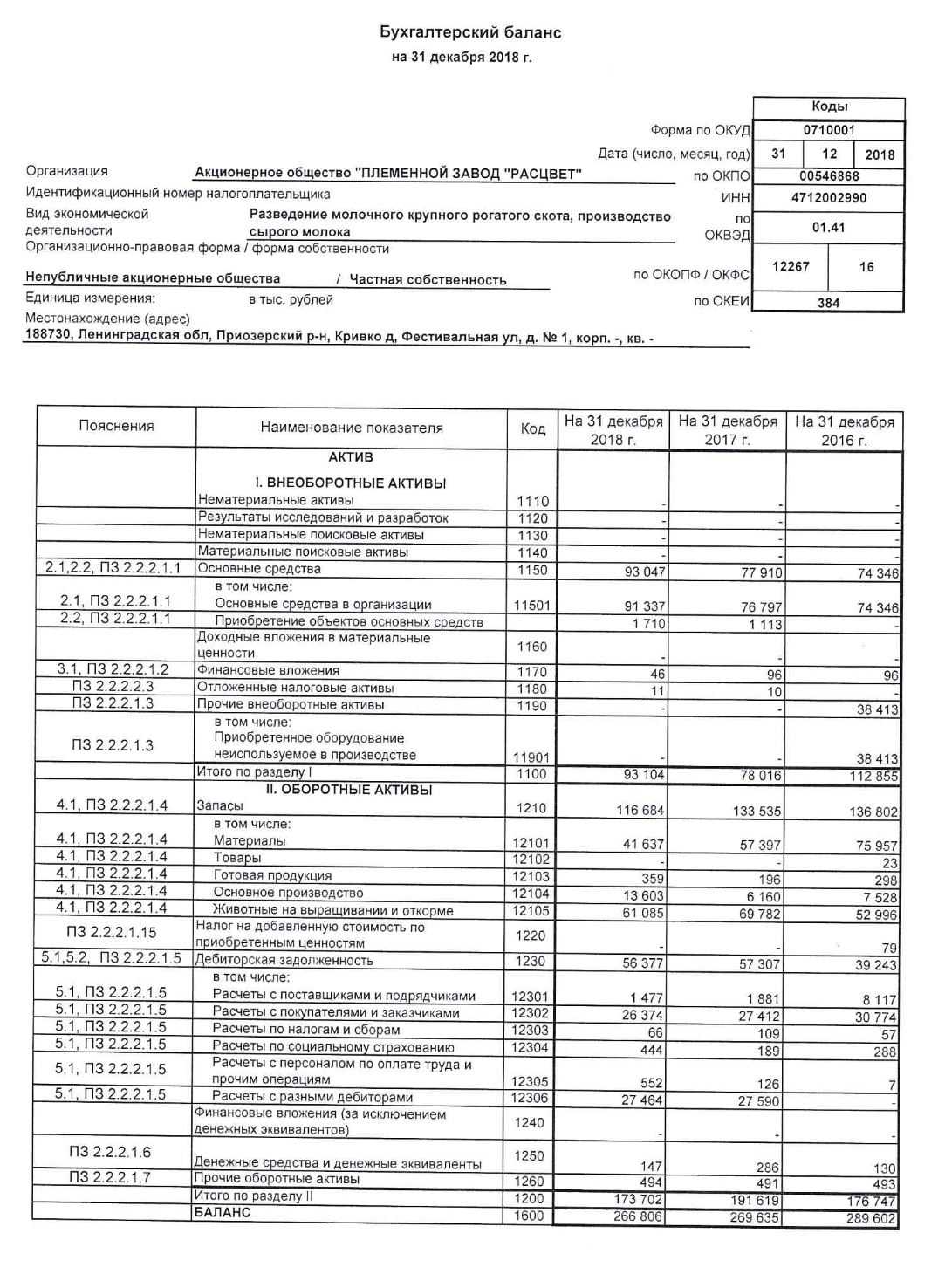

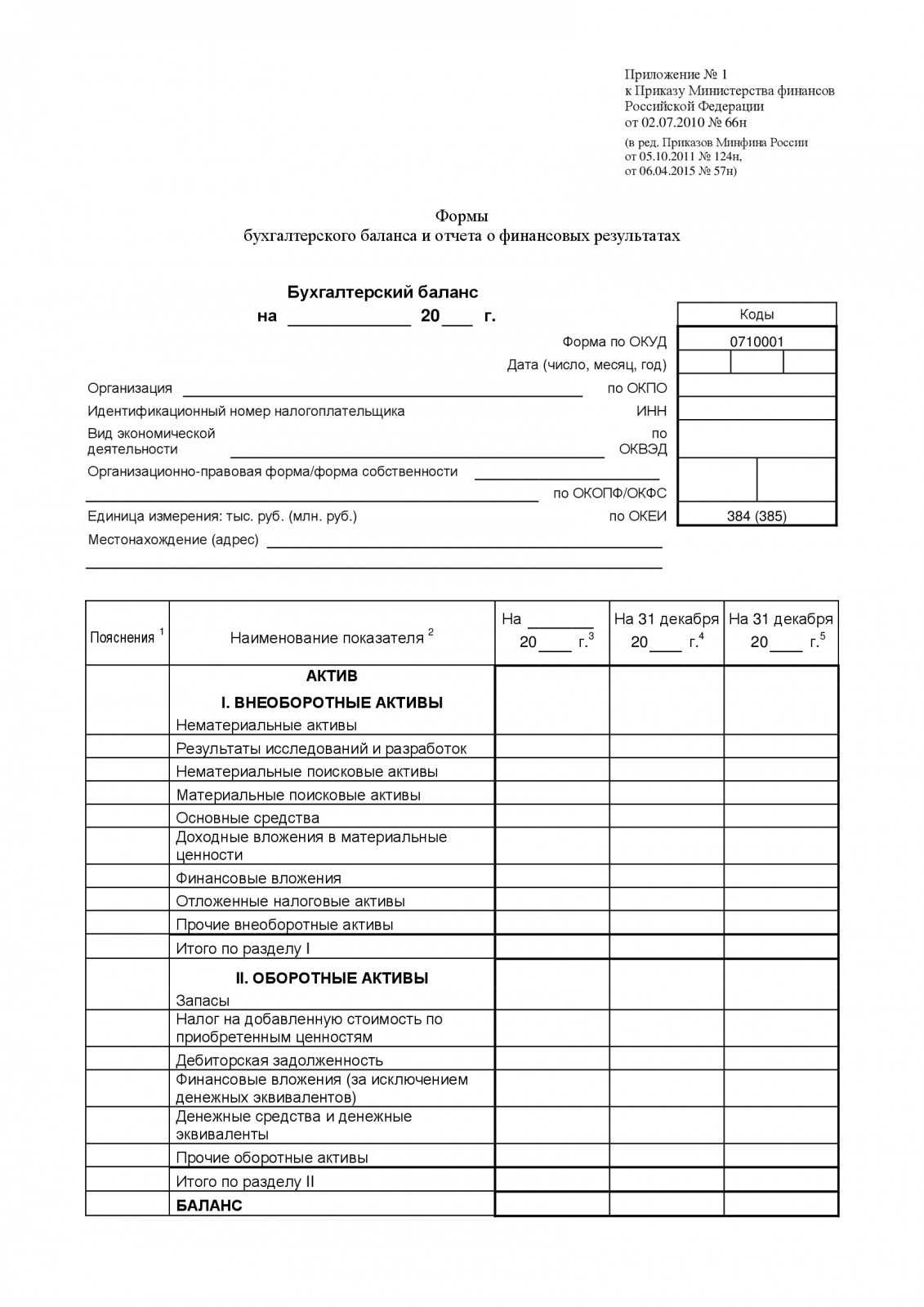

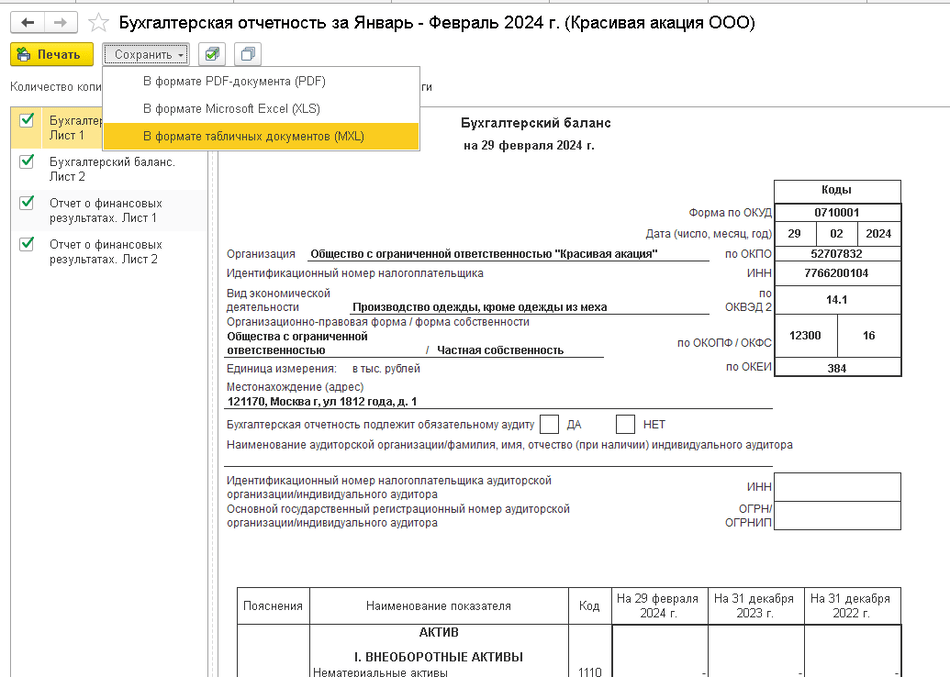

Образец бланка бух. баланса

Образец бланка бух. баланса

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником. Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом

Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Бухотчетность и способы ее регулирования

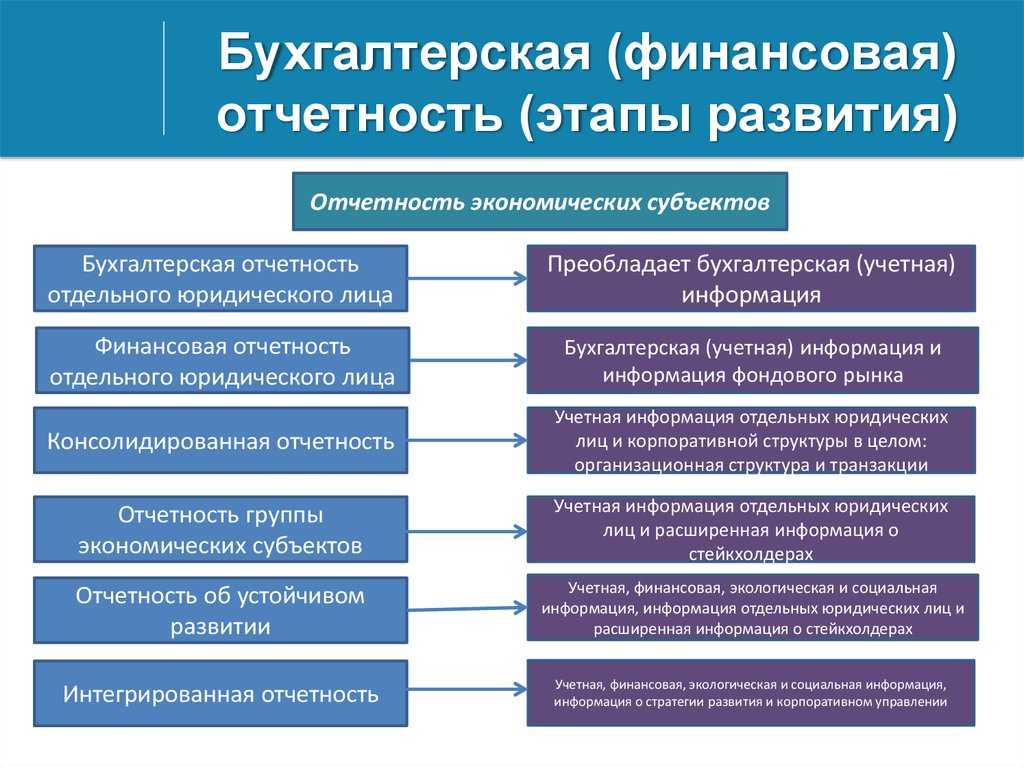

Бухгалтерская отчетность — это набор данных о хозяйственной деятельности организации и ее имущественном положении дел. Эти данные предоставляются за определенный период, называемый отчетным, и состоят из систематизированных таблиц, организованным по законодательно определенным и единым формам согласно с Федеральными законами. Отчетность связывает и интегрирует всю информацию об организации и является финальной стадией бухгалтерского учета.

Ведение отчетности — обязанность профессионального бухгалтера

Отчетный период — определенный временной промежуток, который включает в себя все произошедшие за этот период хозяйственные операции, отражаемые субъектом экономической деятельности в бухучете и бухгалтерской отчетности. Основным промежутком отчетности является год, а дополнительными — месяц и квартал (три месяца). Календарным отчетным периодом называется период, начинающийся 1 января нового года и заканчивающийся 31 декабря этого же года. Таким образом, считается, что он полностью описывает все операции за текущий год.

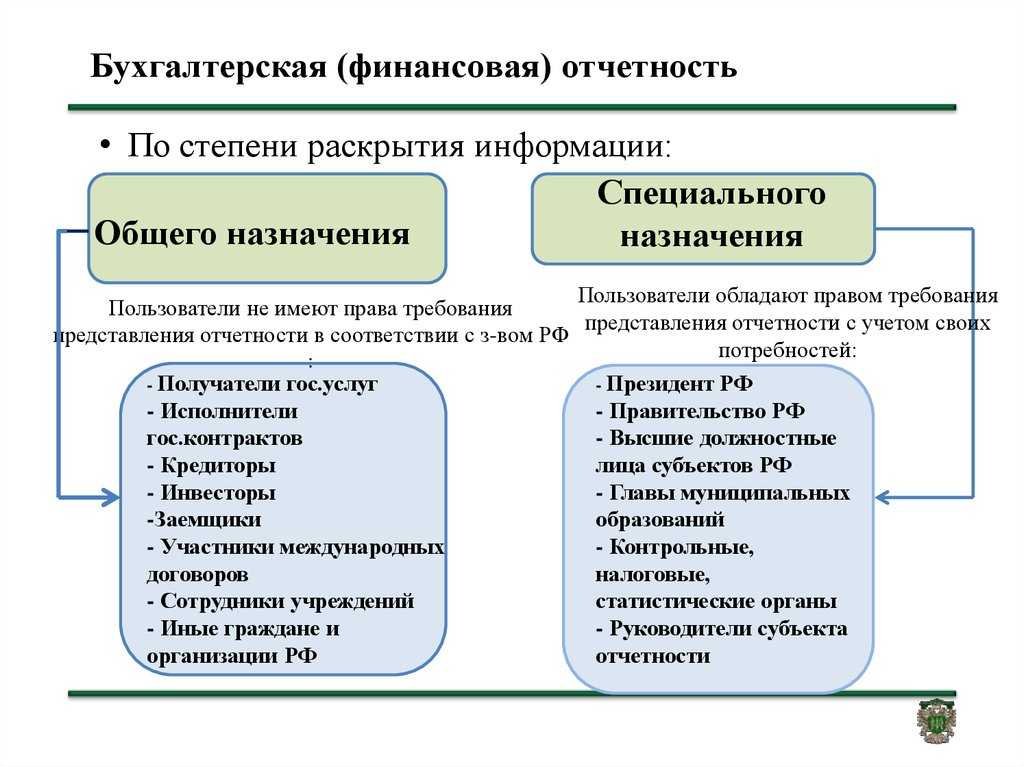

Все данные бухотчетности являются открытой информацией, поэтому общество должно предоставить доступ к ней всем интересующимся людям: кредиторам, инвесторам, банкам, налоговой инспекции, покупателям. Это прописано в Положении по бухгалтерскому учету 4/99. Однако нет строгих сроков и рамок, в которые нужно предоставить документы. Стороны договариваются об этом самостоятельно с помощью прописывания договоров в банках и т. д.

Существуют следующие виды бухотчетности:

- Статистика. Выполняется для органов статистики. Если не предоставить ее вовремя, то можно получить штраф.

- Управление. Составляется для руководства компании для контроля за ее управлением, повышением эффективности работы и увеличением прибыли.

- Как систематизированные данные о хозяйственных операциях и имущественном состоянии.

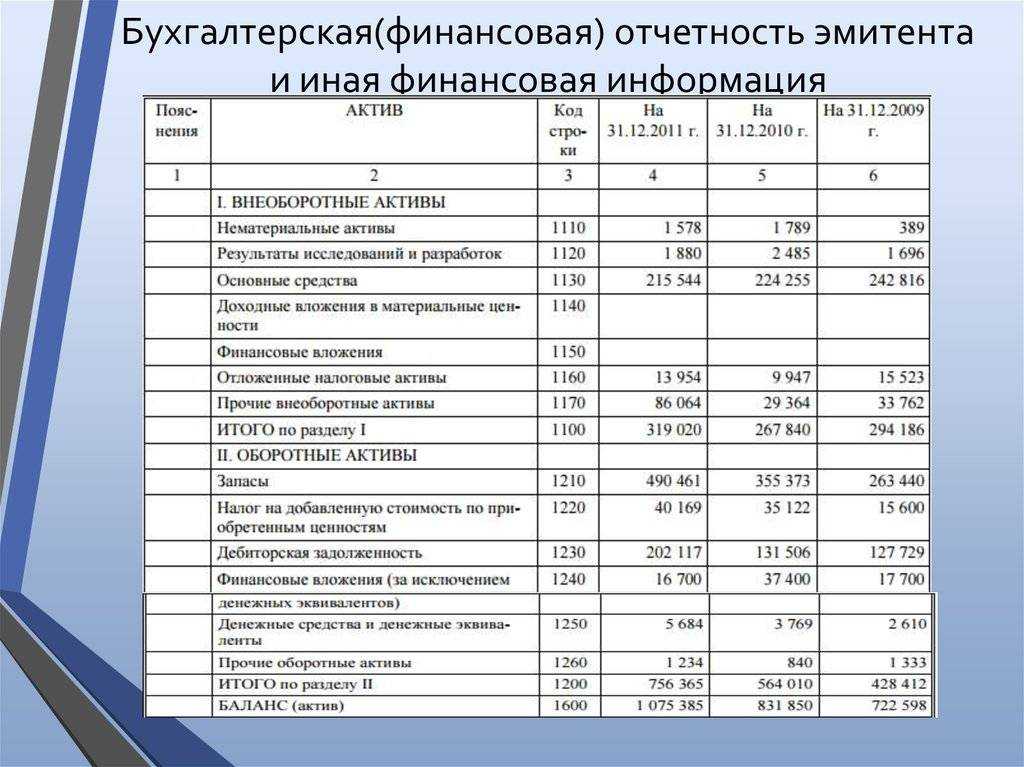

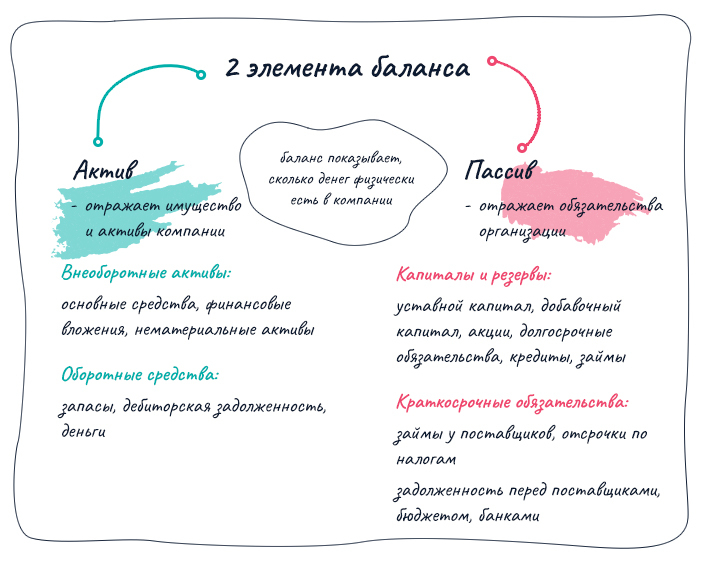

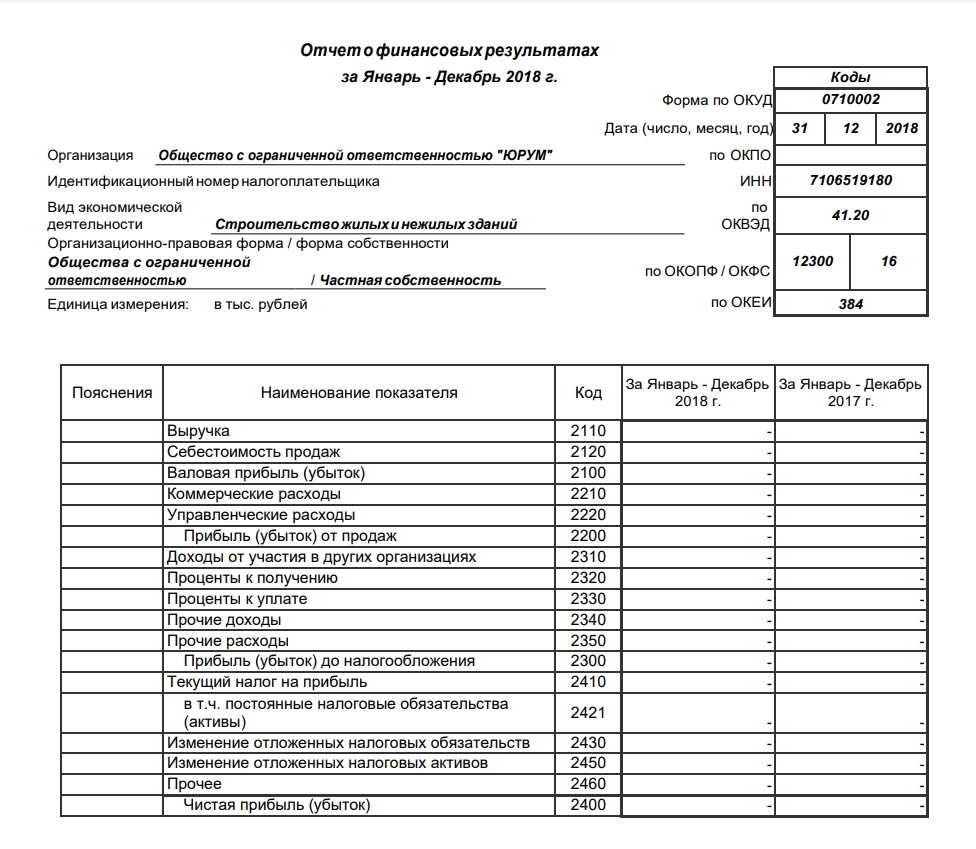

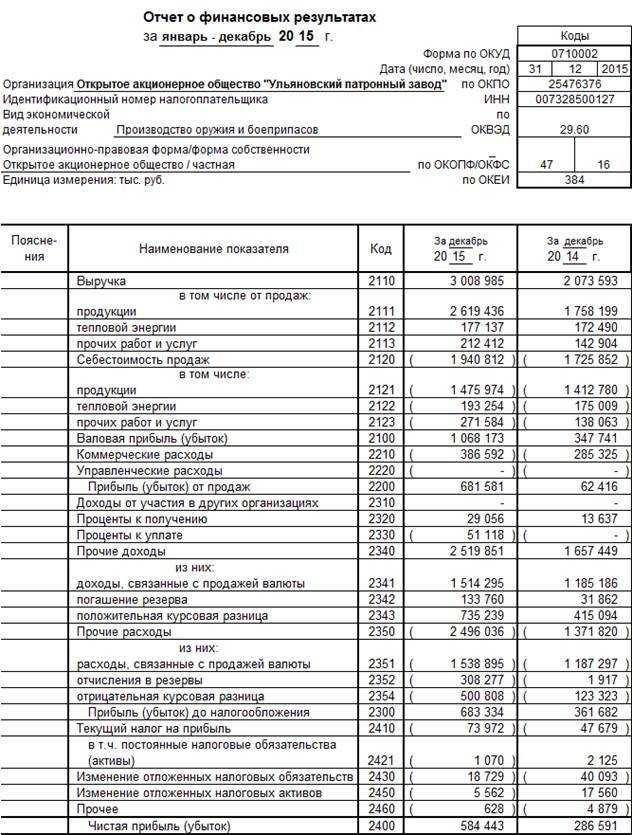

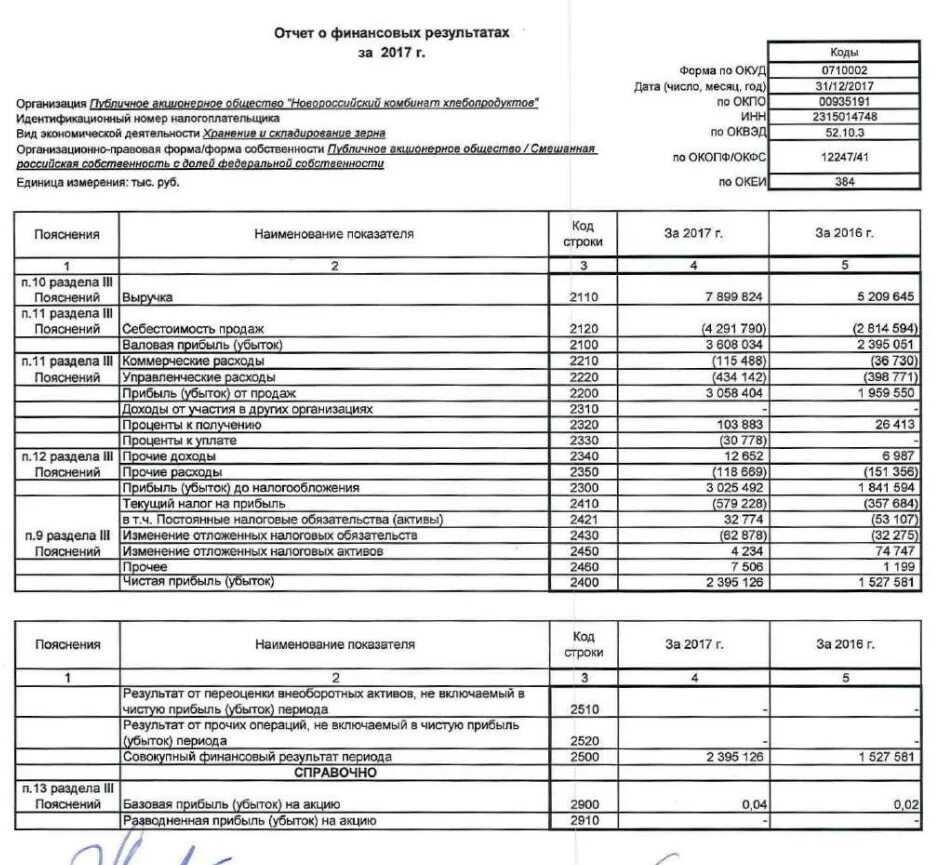

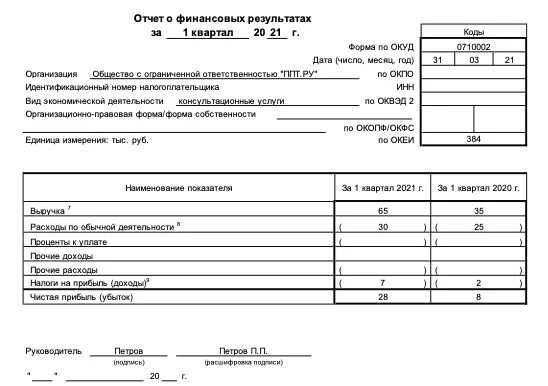

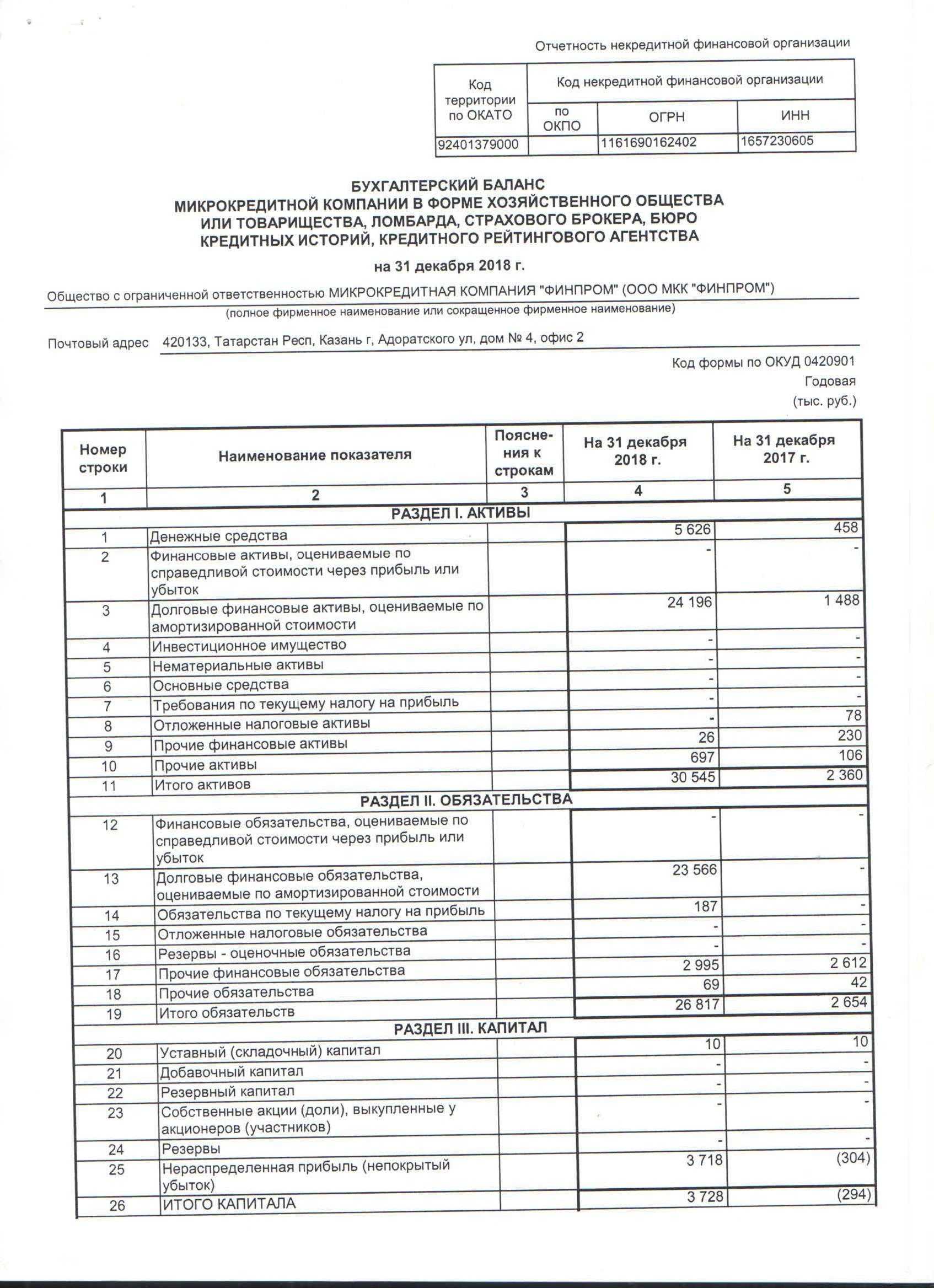

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной

прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению

балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Сроки сдачи отчётности ООО

В этой таблице собрана обязательная отчётность, которую сдаёт ООО

Обратите внимание на нормативно-правовые акты, которым утверждён тот или иной отчёт

Важно использовать только актуальные формы со всеми изменениями

Таблица: Отчётность для ООО в 2023 году

|

Отчётность |

Срок сдачи |

Форма отчёта (НПА)* |

|---|---|---|

|

Бухгалтерская отчётность |

Приказ Минфина от 02.07.2010 № 66н (в редакции приказа от 19.04.2019 № 61н) |

|

|

Уведомления об исчисленных суммах |

25-ое число каждого месяца, а по НДФЛ с работников — дополнительно не позже 3-го числа |

Приказ ФНС от 02.11.2022 № ЕД-7-8/1047@ |

|

Декларация НДС |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа от 12.12.2022 № ЕД-7-3/1191 |

|

Декларация НДС (импорт из ЕАЭС) |

Ежемесячно, не позже 20-го числа за предыдущий месяц |

Приказ ФНС России от 27.09.2017 N СА-7-3/765@ в редакции от 12.04.2023 N ЕД-7-3/238@ |

|

Журнал учёта счетов-фактур по НДС |

20 апреля, 20 июля, 20 октября, 20 января |

Постановление Правительства от 26.12.2011 № 1137 в редакции от 02.04.2021 № 534 |

|

Декларация УСН |

25 марта за предыдущий год |

Приказ ФНС от 25.12.2020 N ЕД-7-3/958@ в редакции приказа от 01.11.2022 № ЕД-7-3/1036@ |

|

Декларация ЕСХН |

25 марта за предыдущий год |

Приказ ФНС от 28.07.2014 № ММВ-7-3/384 |

|

Декларация по налогу на имущество |

25 марта за предыдущий год |

Приказ ФНС от 24.08.2022 № ЕД-7-21/766 |

|

Декларация по алкоголю |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Росалкогольрегулирования от 17.12.2020 № 396 |

|

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 09.11.2015 № ММВ-7-3/497 |

|

|

Единая упрощённая декларация ** |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Минфина от 10.07.2007 № 62н |

|

Декларация по налогу на прибыль квартальная *** |

25 апреля, 25 июля, 25 октября, 25 марта |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

Декларация по налогу на прибыль ежемесячная |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

6-НДФЛ |

25 апреля, 25 июля, 25 октября, 25 февраля |

Рекомендуемая форма из письма от 04.12.2023 № БС-4-11/15166@ (действует до обновления формы из приказа от 19.09.2023 № ЕД-7-11/649@) |

|

РСВ |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ (в редакции приказа от 29.09.2023 № ЕА-7-11/696@) |

|

ЕФС-1 |

25 апреля, 25 июля, 25 октября, 25 января, при приёме/увольнении — следующий рабочий день |

Приказ СФР от 17.11.2023 № 2281 |

|

Персонифицированные сведения о физлицах |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ |

*НПА – нормативно-правовой акт, которым утверждена та или иная отчётная форма

**ЕУД сдают, если за отчётный период у ООО не было доходов и платежей

***Если доходы от реализации за предыдущие четыре квартала не превышали 15 млн рублей за каждый квартал

Что такое бухгалтерская отчетность

Финансовая отчетность — это система сведений о положении дел на фирме, по которой определяется текущее имущественное и финансовое состояние организации. Документация содержит исчерпывающую информацию о результатах работы фирмы за отчетный период.

Бух отчетность важна для фирмы, государственных органов, отдельных должностных лиц. Последних называют пользователями, в качестве которых выступают:

- руководитель предприятия, учредители;

- ведомственные госслужбы;

- финансовые, кредитные, инвестиционные организации;

- фирмы, поставляющие товары и услуги ведущей отчетность организации;

- клиенты компании;

- ответственные сотрудники.

Составляется бухгалтерская отчетность организации на основании первичной финансовой документации. К последней относят бумаги, подтверждающие проведение операций с деньгами либо товарами.

Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

Какую отчётность должно вести и сдавать ООО

Основную отчётность ООО можно разделить на следующие группы:

- бухгалтерскую;

- налоговую;

- за застрахованных лиц;

- статистическую;

- управленческую.

Первые 4 группы относятся к обязательным отчётам, их сдают в госорганы в установленные сроки и по утверждённой форме. Это необходимо делать, даже если ООО не ведёт деятельность, и в отчётах нет значимых показателей.

Управленческая отчётность ведётся для внутренних пользователей, то есть руководителей и собственников бизнеса, а также для заинтересованных третьих лиц, например, банков и инвесторов.

Бухгалтерская отчётность

В состав полной бухгалтерской отчётности входит годовой баланс, отчёт о финансовых результатах и приложения: отчёты о движении денежных средств, изменениях капитала, целевом использовании средств и пояснения к отчётности.

Если ваше ООО подходит под критерии малого бизнеса (численность не более 100 работников и годовой доход не более 800 млн рублей), то разрешено сдавать бухгалтерскую отчетность упрощённого вида. В неё входит только баланс и отчёт о финансовых результатах, можно также приложить пояснительную записку.

Налоговая отчётность юрлица

Состав налоговой отчётности зависит от того, какую систему налогообложения применяет организация. Так, на УСН – самом популярном режиме малого бизнеса – сдают только одну декларацию в год. То же самое на ЕСХН, специальной системе для сельхозпроизводителей.

Если ООО работает на общей системе налогообложения, то необходимо каждый квартал отчитываться по НДС, а также по налогу на прибыль. Срок сдачи декларации по прибыли зависит от размера доходов компании, и может быть ежеквартальным или ежемесячным.

Кроме деклараций по режимам установлены отчёты, которые сдают при наличии соответствующего объекта налогообложения. Например, если у ООО есть производственное помещение, надо сдавать декларацию по налогу на имущество. А если организация работает в алкогольной отрасли, по ней сдают специальную декларацию.

Не сдают декларации только плательщики АУСН, потому что данные об их доходах и расходах поступают сразу в налоговую инспекцию через расчётный счёт и онлайн-кассу организации. Однако применять АУСН пока можно только в четырёх регионах РФ: Москве, Татарстане, Московской и Калужской областях. Кроме того, лимиты на этом режиме более жёсткие, чем на УСН: не более 60 млн рублей годового дохода и 5 работников.

Кроме деклараций и книг учёта доходов и расходов для УСН и ЕСХН в 2024 году организации должны сдавать особые уведомления об исчисленных суммах. Из них ФНС понимает, для оплаты каких налогов, взносов, сборов перечислены деньги через ЕНС налогоплательщика.

Отчётность за застрахованных лиц

В каждой организации есть, как минимум, один работник – руководитель, который действует от имени и в интересах ООО. Поскольку организация платит за наёмных работников страховые взносы, они признаются застрахованными лицами. Сюда же относятся исполнители по гражданско-правовым договорам, у которых нет статуса самозанятого или ИП.

Кроме того, в отношении НДФЛ с выплат физлицам компания является налоговым агентом, то есть должна удержать и перечислить этот налог в бюджет. Добавим также, что на основании сведений, поступающих от работодателей, формируется пенсионный стаж работников.

С учётом сказанного становится понятно, почему страхователи сдают за застрахованных лиц несколько видов отчётов:

- РСВ – расчёт по страховым взносам;

- 6-НДФЛ – данные о выплатах и удержании НДФЛ;

- ЕФС-1 – информация о трудовой деятельности;

- Персонифицированные сведения о физлицах.

Первые два отчёта сдают в налоговую инспекцию, остальные – в СФР.

По работникам надо также вести и хранить кадровые и платёжные документы, без них невозможно правильное формирование отчётности.

В итоге получается, что при наличии хотя бы одного работника или исполнителя по договору ГПХ организация сдаёт весь комплект отчётов. И даже если компанией управляет единственный учредитель без заключения трудового договора, по нему заполняют ЕФС-1 и персонифицированные сведения.

Отчётность в Росстат

Статистическая отчётность ООО не имеет единых форм и сроков сдачи, кроме периодов сплошного наблюдения (раз в пять лет). Росстат анализирует самые разные показатели деятельности бизнеса, составляя специальные выборки. Если ваша организация попала в такую выборку, ведомство направит на юридический адрес запрос с указанием отчётной формы и срока сдачи.

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности.

- Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.

- Малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

- Минфин ежегодно публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности. Перечень поможет определить, должна ли организация проводить аудит отчетности за 2020 год.

- Аудиторское заключение тем, кто подпадает под проведение обязательного аудита, нужно представить в налоговый орган и в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

- За непредоставление информации о проведении аудита организации и ее должностные лица могут быть оштрафованы.