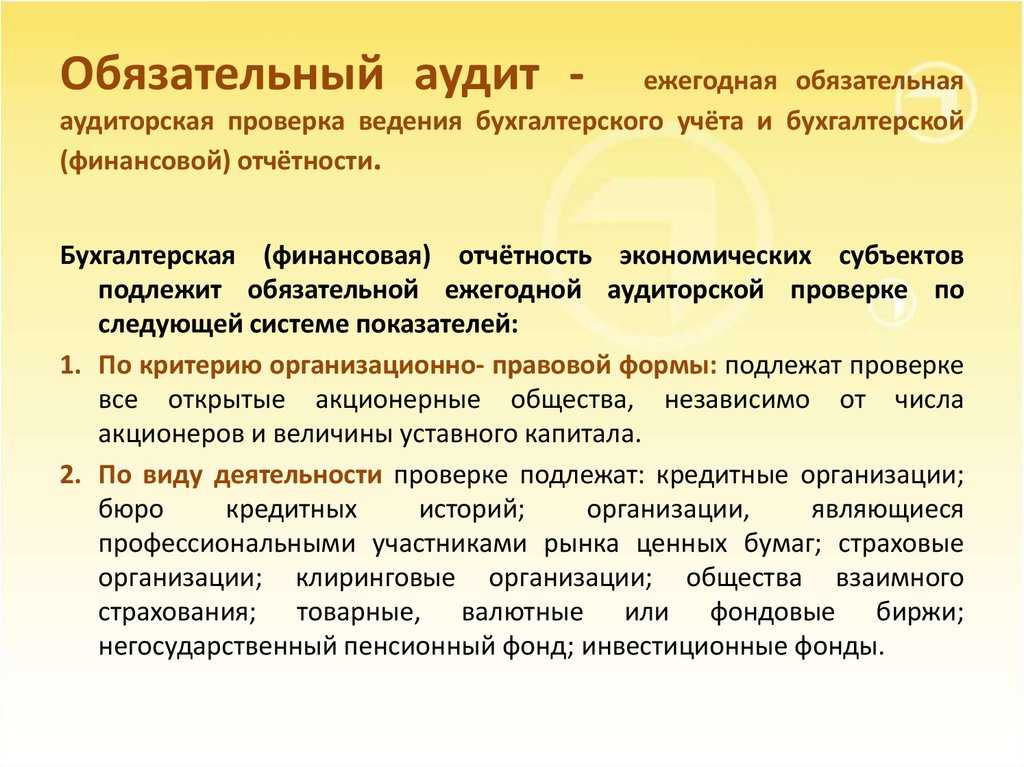

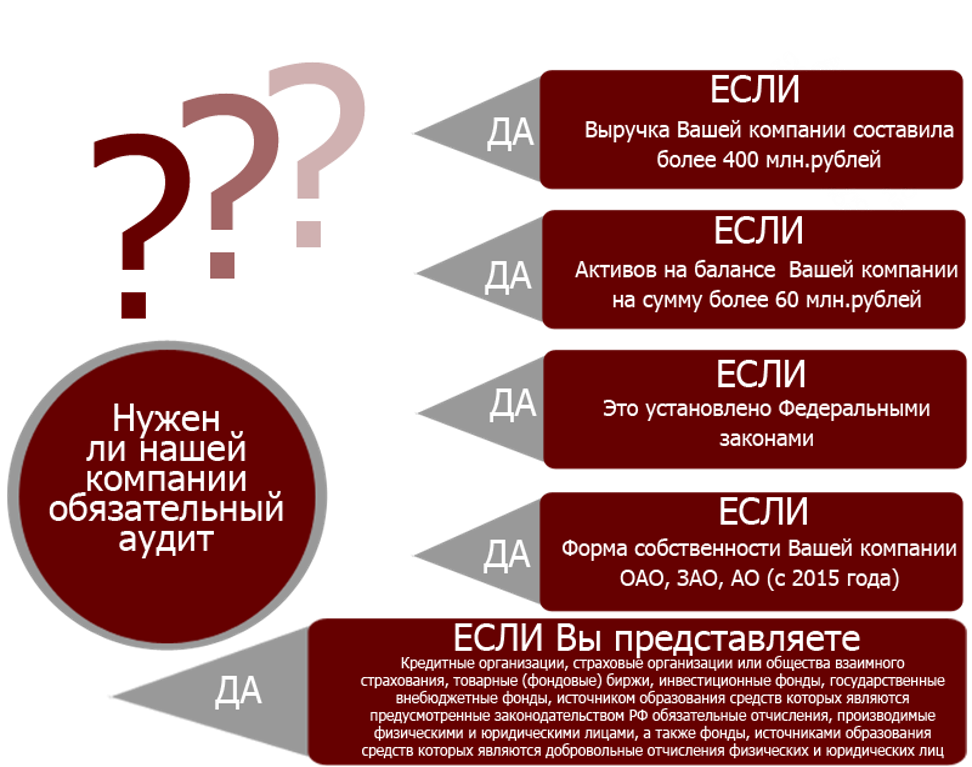

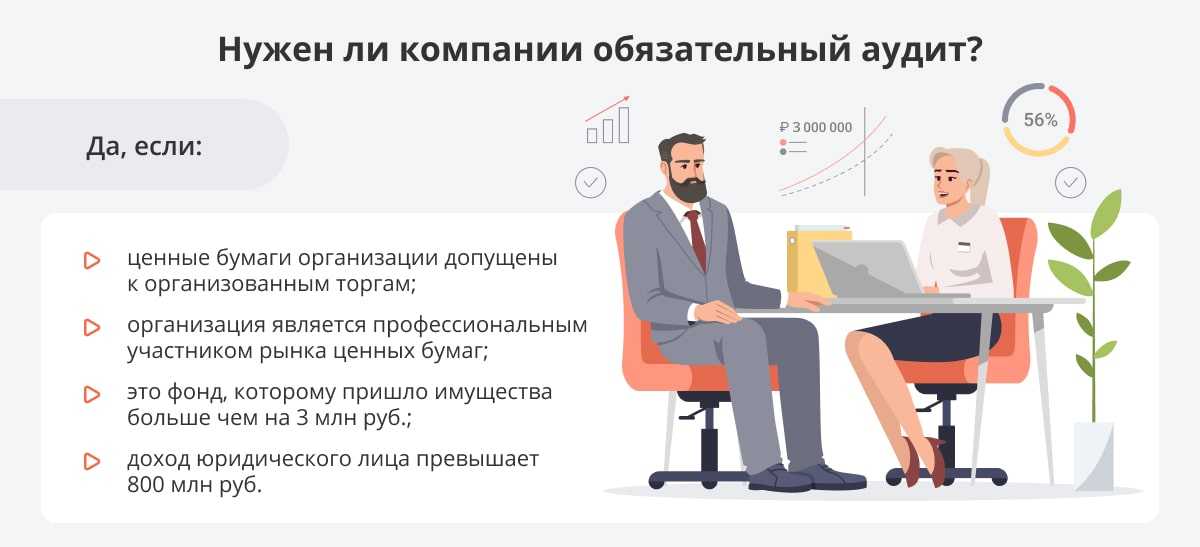

Когда проверка бухотчетности ОБЯЗАТЕЛЬНА

Кто может проводить экспертизы ?

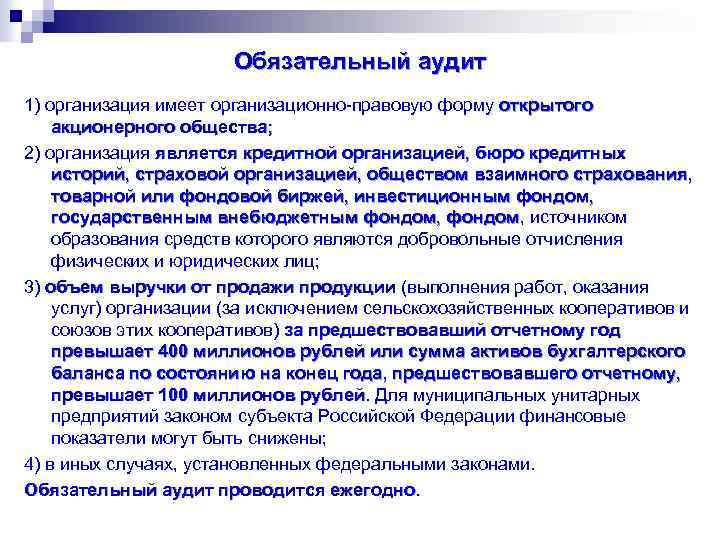

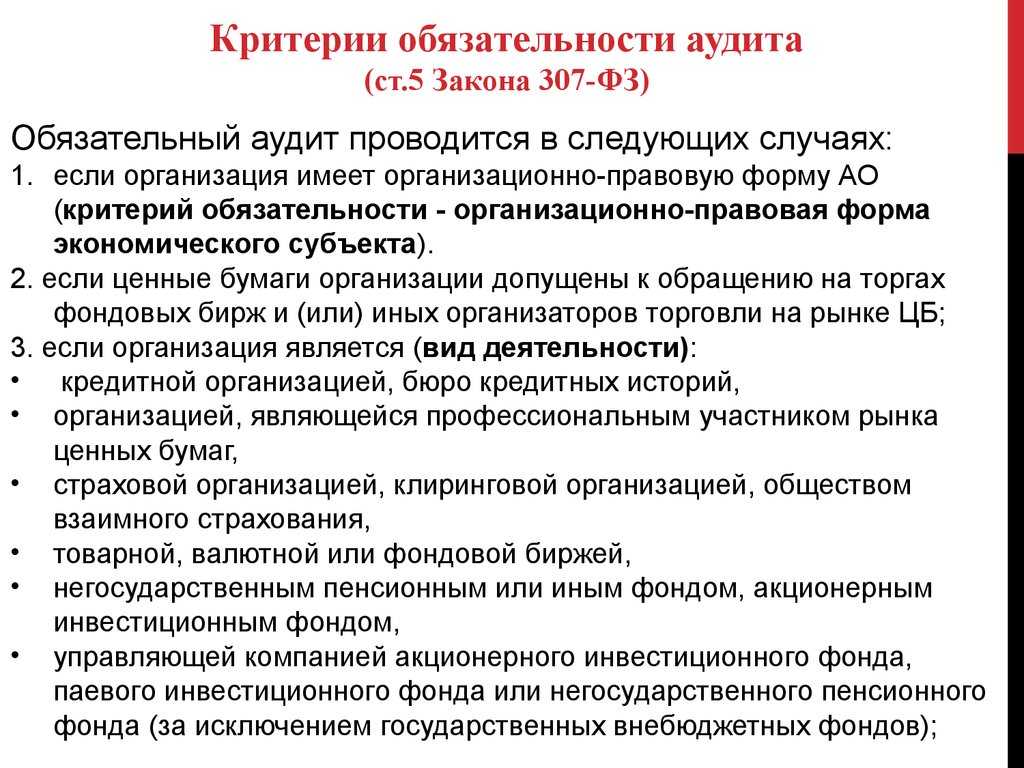

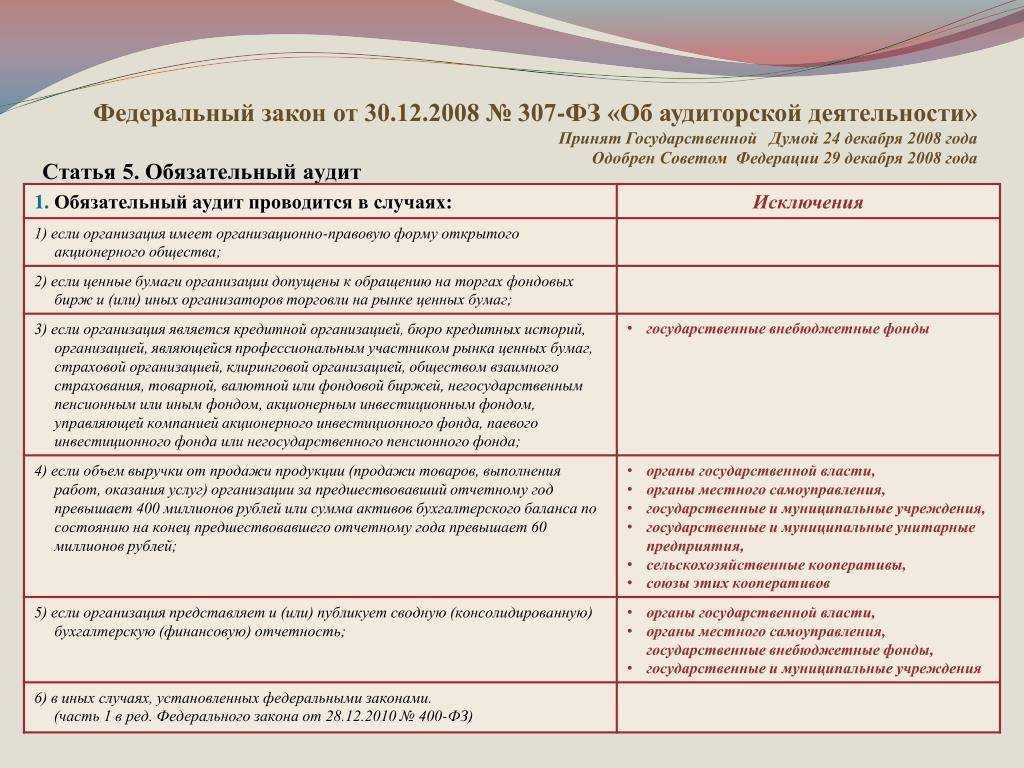

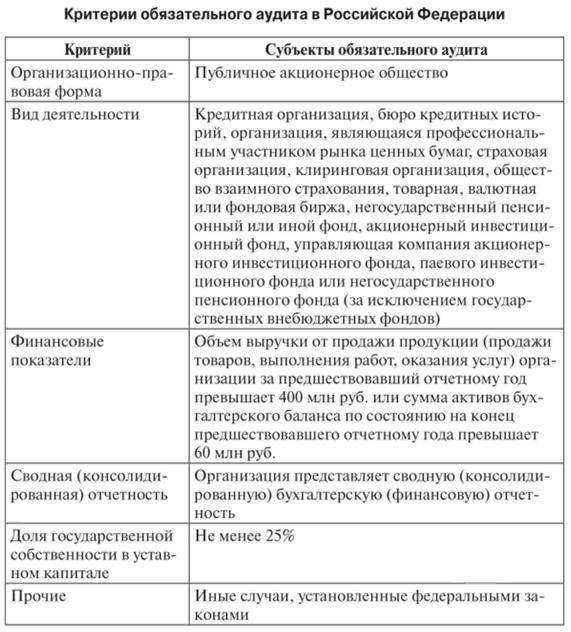

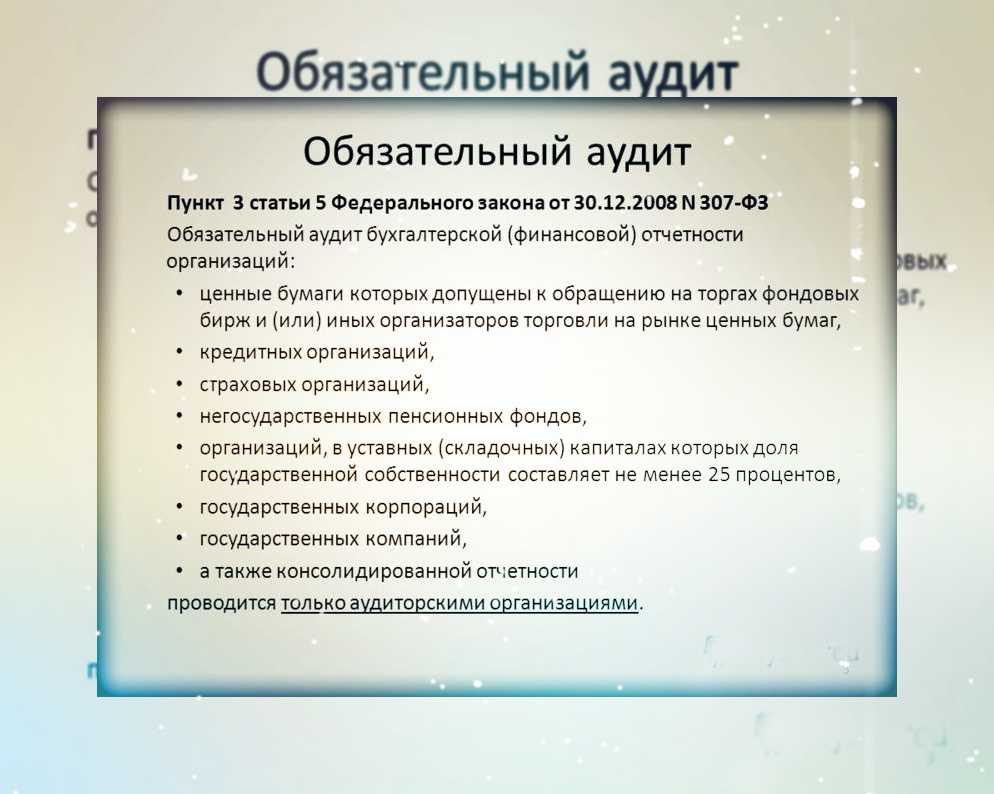

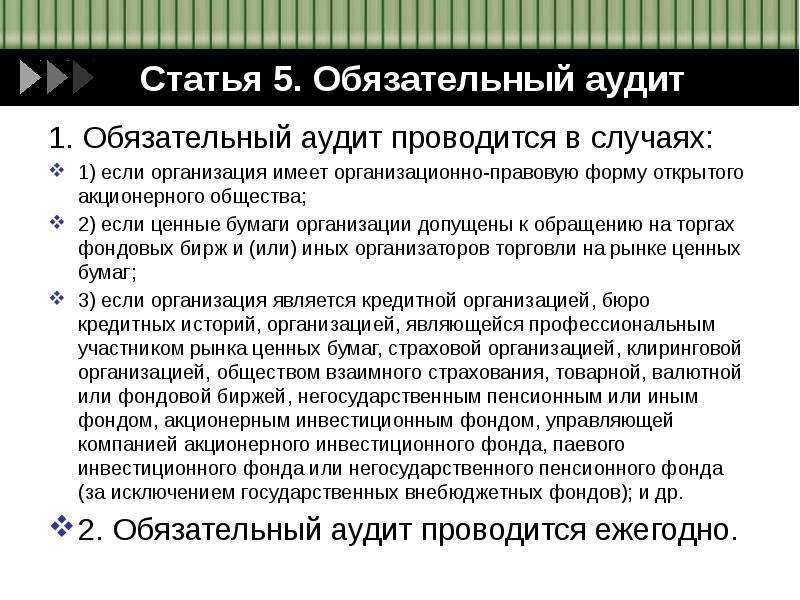

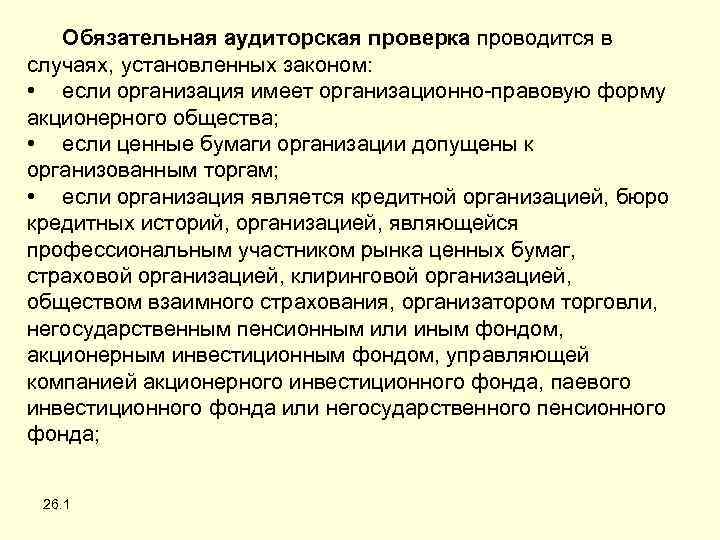

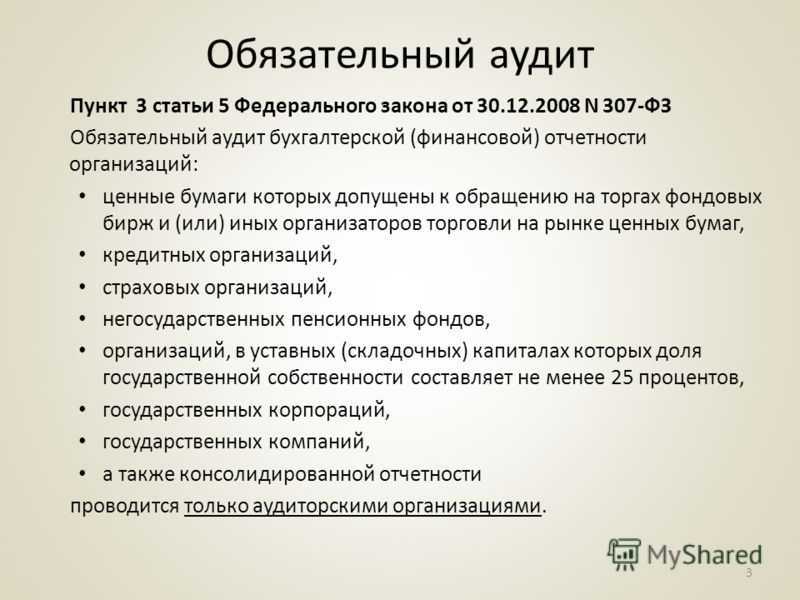

Обязательная аудиторская проверка проводится, если организация является.

- акционерным обществом;

- профессиональным участником рынка ценных бумаг. Либо ценные бумаги организации допущены к организованным торгам;

- страховой компанией;

- негосударственным пенсионным фондом (или его управляющей компанией);

- кредитной организацией.

Для всех остальных организаций (за исключением органов власти. А также государственных (муниципальных) учреждений) аудит обязателен, если, например:

- организация предоставляет (публикует) консолидированную бухгалтерскую (финансовую) отчетность. Кроме государственного внебюджетного фонда;

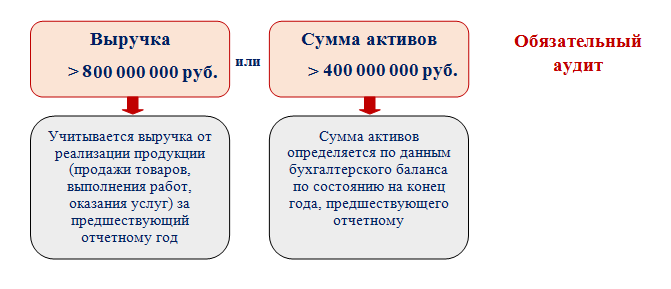

- объем выручки от реализации продукции (товаров, работ, услуг) за предшествующий отчетному год превышает 400000000 рублей. Кроме сельхозкооперативов и их союзов. А также государственных (муниципальных) унитарных предприятий;

- сумма активов баланса на конец предшествующего отчетному периоду превышает 60000000 рублей. (Кроме сельхозкооперативов и их союзов. А также государственных (муниципальных) унитарных предприятий);

- если такая обязанность закреплена другими федеральными законами. (Например, для эмитентов ценных бумаг обязанность проводить аудит установлена пунктом 9 статьи 22 Закона от 22 апреля 1996 № 39-ФЗ. А для организаторов азартных игр частью 12 статьи 6 Закона от 29 декабря 2006 № 244-ФЗ).

Минфин опубликовал перечень случаев экспертизы бухгалтерской (финансовой) отчетности

за 2015 год — Всего в опубликованном документе-таблице за 2015 год перечислено 60 таких случаев.

Информация Минфина от 20.01.2016 № ИС-аудит-1

за 2016 год — Всего в опубликованном документе-таблице за 2016 год перечислено 69 таких случаев.

за 2017 год — Всего в опубликованном документе-таблице за 2017 год перечислено 70 таких случаев.

за 2018 год — Всего в опубликованном документе-таблице за 2018 год перечислено 72 таких случаев.

за 2019 год — Всего в опубликованном перечислено 74 таких случаев.

за 2020 год — Всего в опубликованном документе-таблице за 2020 год перечислено 75 таких случаев.

Необходимый аудит бухотчетности-2020: кто должен проходить

Минфин опубликовал перечень случаев непременного аудитрования бухгалтерской (финансовой) отчетности за 2020 год.

Новый перечень насчитывает 77 случая. В которых проводится экспертиза бухгалтерской (финансовой) отчетности. В частности, аудит бухотчетности за минувший период обязаны пройти акционерные общества. Государственные компании, банки, страховщики, клиринговые организации. НПФ, операторы лотерей, организаторы азартных игр, застройщики, туроператор по чехии.

Новые запреты для аудиторских организаций

Федеральный закон от 17.02.2023 № 31-ФЗ значительно расширяет перечень обстоятельств, исключающих проведение аудита в отношении той или иной проверяемой организации. Причем данные обстоятельства по новым правилам будут распространяться не только на сам аудит, но и на все сопутствующие его проведению услуги, оказываемые аудиторскими организациями и индивидуальными аудиторами.

С 1 июля 2023 года нельзя будет проводить аудит и оказывать сопутствующие услуги, если (новая редакция ч. 4 ст. 8 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»):

- аудиторская организация или индивидуальный аудитор является контролирующим лицом проверяемой компании;

- проверяемая компания является контролирующим лицом аудиторской организации;

- аудиторская организация и проверяемая компания имеют общих контролирующих лиц;

- аудиторская организация или ее руководитель владеют финансовыми инструментами проверяемой компании либо являются выгодоприобретателями по таким финансовым инструментам;

- аудиторская организация (индивидуальный аудитор) и проверяемая компания имеют общих подконтрольных лиц.

В указанных целях контролирующими признаются лица, которые имеют право прямо или косвенно (через подконтрольных лиц) распоряжаться имуществом организации либо назначать руководство такой организации. В свою очередь подконтрольным будет признаваться юридическое лицо, находящееся под прямым или косвенным контролем контролирующего субъекта. По новым правилам подконтрольность аудитора или проверяемого лица, а также наличие у них общих подконтрольных лиц будет исключать возможность оказания аудиторских и сопутствующих им услуг.

Также аудиторские организации не смогут проверять компании, которые:

- застраховали ответственность данной аудиторской организации;

- заключили договор займа, кредитный договор, договор поручительства с руководителем данной аудиторской организации или выдали ему независимую гарантию;

- заключили договор займа, кредитный договор или договор поручительства с родственником руководителя этой аудиторской организации;

- являются кредиторами аудиторской организации по денежным и иным обязательствам (за исключением обязательств по договору займа и кредитному договору) в объеме более чем 10% балансовой стоимости активов аудиторской организации.

Неоднократное (два и более раза) в течение трех последовательных лет нарушение перечисленных запретов повлечет исключение аудиторской организации из реестра аудиторов и аудиторских организаций (п. 5 ч. 1 ст. 5.6 Федерального закона от 30.12.2008 № 307-ФЗ). Одновременно закон вводит ряд дополнительных запретов и для самих аудиторов.

Комплексный аудит и его преимущества

Руководители и собственники организации могут принять решение о проведении добровольного (инициативного) аудита и также получить аудиторское заключение, содержащее выраженное в установленной форме мнение о достоверности бухгалтерской отчетности. Аудиторское заключение по результатам инициативного аудита по форме и содержанию идентично заключению, полученному при обязательном аудите.

Проведение ежегодного аудита позволит организации:

повысить качество информации для пользователей отчетности с прямым или косвенным финансовым интересом;

оценить качество и достоверность информации, важной для принятия управленческих решений;

повысить деловую репутацию перед контрагентами и инвестиционную привлекательность компании;

повысить вероятность привлечения заемных средств.

Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций могут получить услуги по проведению комплексного аудита, который помимо подтверждения достоверности бухгалтерской отчетности дополнительно позволит:

- провести правовую и налоговую экспертизу существующей системы хозяйственных взаимоотношений применительно к налоговой политике организации;

- проверить и подтвердить правильности исчисления отдельных налогов;

- выявить и предотвратить возможные налоговые риски и избежать налоговых санкций;

- оценить соответствие ведения бухгалтерского и налогового учета требованиям действующего законодательства;

- проанализировать полноту учетной политики для целей бухгалтерского учета и налогообложения с точки зрения специфики и масштабов деятельности организации;

- оценить компетенции бухгалтерской службы и пр.

К проведению комплексного аудита, помимо квалифицированных аудиторов, также могут быть привлечены юристы, консультанты по налогообложению и другие эксперты.

По всем вопросам, связанным с проведением обязательного аудита и инициативных проверок, вы можете обратиться к экспертам КСК-ГРУПП. Консультации по вопросам сотрудничества можно получить по телефону, по электронной почте или через форму обратной связи.

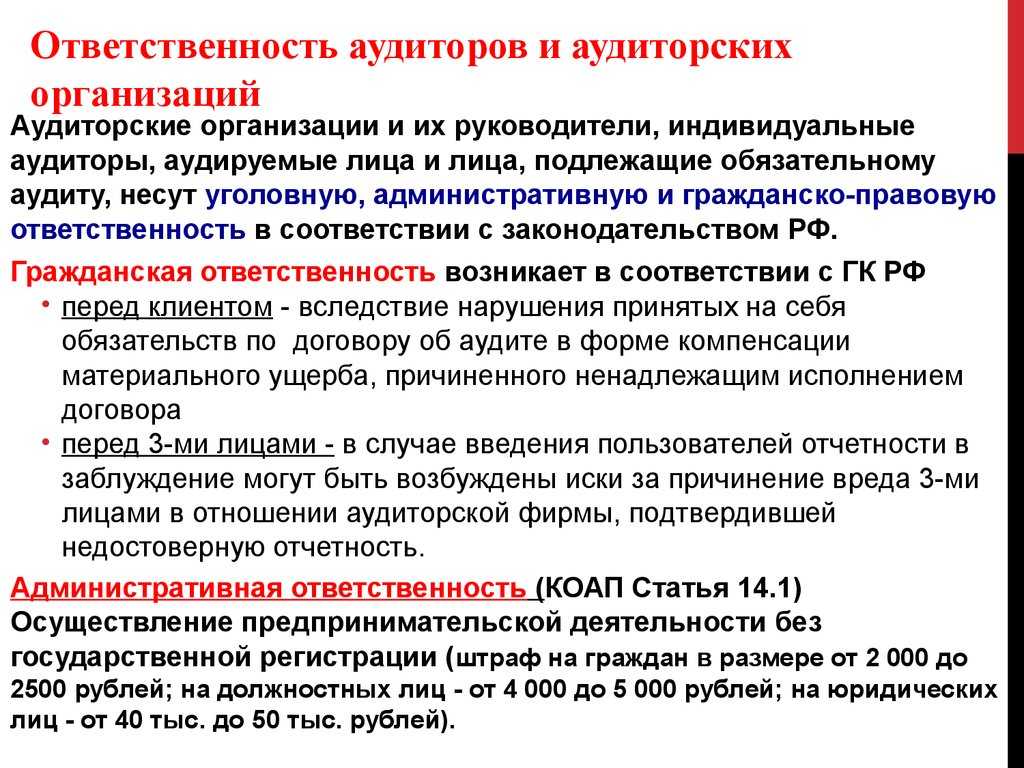

Ответственность за непредставление аудиторского заключения

Как было указано выше, аудиторское заключение в отношении отчетности, подлежащей обязательному аудиту, необходимо сдать в налоговый орган. За непредставление аудиторского заключения в установленные сроки предусмотрены следующие штрафы (статья 19.7 КоАП РФ):

- для юридических лиц — от 3 000 до 5 000 руб.;

- для должностных лиц — от 300 до 500 руб.

В отношении эмитентов, профессиональных участников рынка ценных бумаг, клиринговых организаций и др. непредставление или нарушение порядка и сроков представления информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, влечет наложение административного штрафа (статья 15.19 КоАП РФ):

- на должностных лиц — от 20 000 до 30 000 руб. или дисквалификацию на срок до одного года;

- на юридических лиц — от 500 000 до 700 000 руб.

Ответственность наступает в случае неопубликования аудиторского заключения в установленный срок.

Таким образом, непроведение обязательного аудита и непредставление заключения по его итогам всегда влечет наказание для руководителя организации.

Чтобы избежать ответственности и выполнить требования законодательства, вовремя проходите аудит. Эксперты КСК могут оказать множество дополнительных услуг от восстановления учета до подготовки к налоговым проверкам и их сопровождению.

Обязательный аудит в 2024 году критерии штрафы и основания

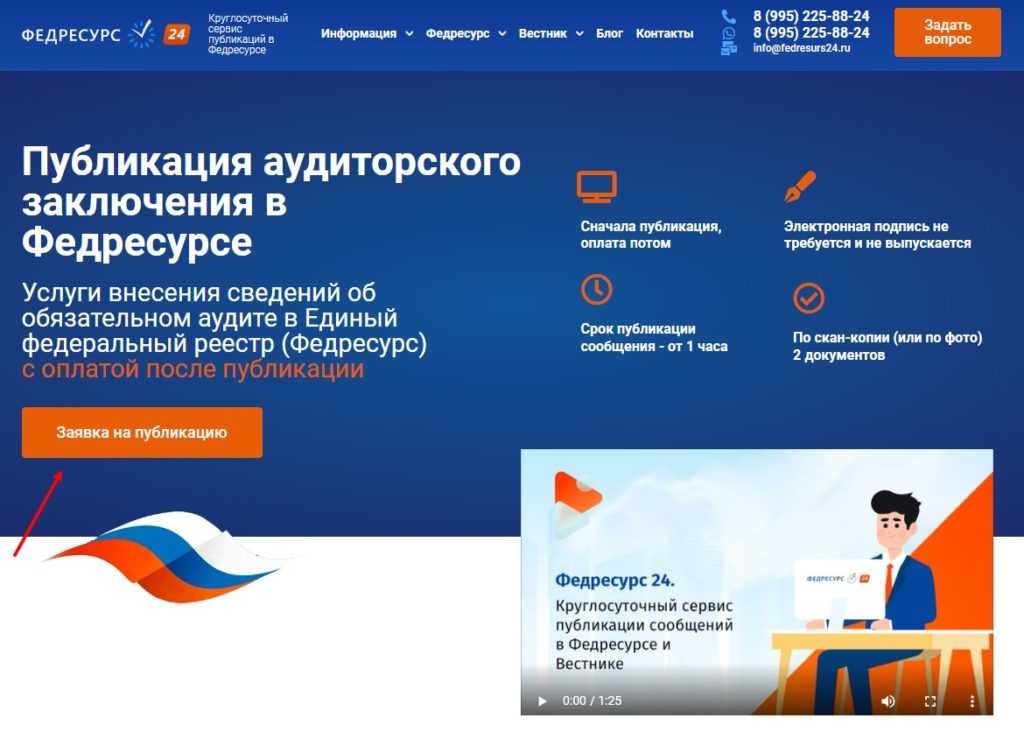

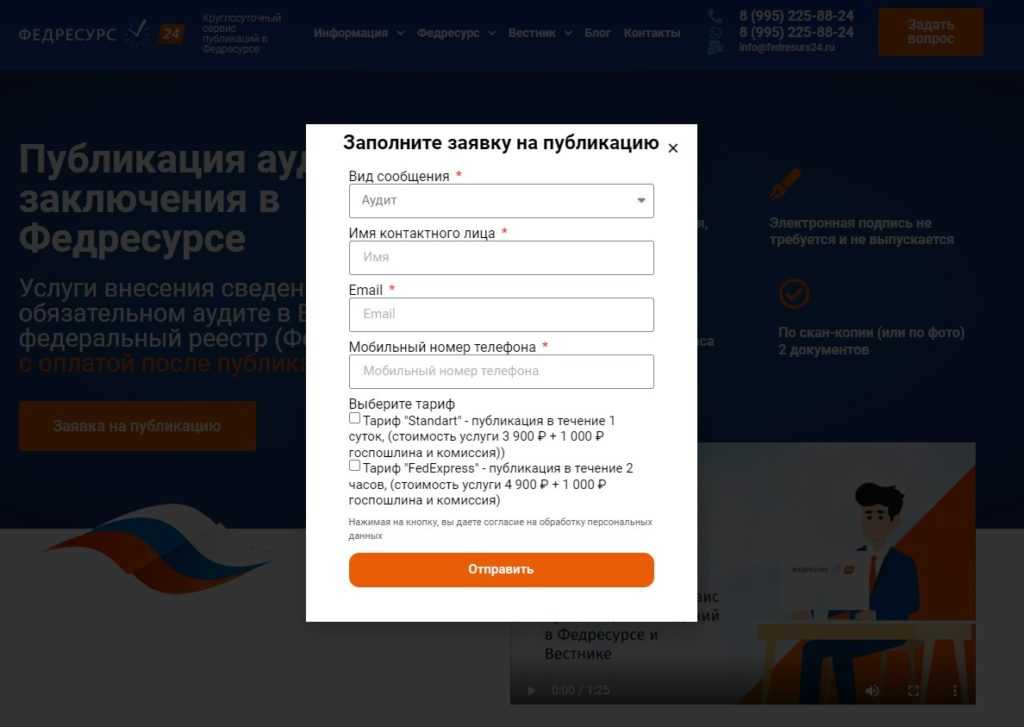

Опубликовать аудит через сервис «Федресурс 24»

Есть более простой способ подать на Федресурс аудиторское заключение, где не нужно оформлять электронную подпись и нанимать специалиста, который установит требуемое ПО. Здесь вам необходимо только заполнить заявку и предоставить ряд данных.

После отправки заявки специалист свяжется с вами, чтобы обсудить детали. На указанную почту вы получите заявление, которое нужно распечатать, заполнить и отсканировать. К нему останется приложить фото руководителя с паспортом в руках. Все остальное от составления текста сообщения до его подачи возьмут на себя наши специалисты. После публикации вам будет предоставлено 3 дня для оплаты услуг по выставленному счету.

Остались вопросы относительно инструкции по размещению аудиторского заключения на Федресурсе? Напишите нам в онлайн-чате или позвоните по контактному телефону.

Обязательный аудит для ооо в 2024 году штрафы и основания

Общая информация

Данный раздел содержит как общие сведения, так и конкретное описание всех разновидностей аудита. В Российской Федерации есть ряд организаций, которые обязаны подвергаться регулярным проверкам. К таким относят компании, прибыль которых за прошлый год превысила отметку в 400 миллионов рублей.

Также аудиторскую проверку назначают на принудительной основе, если в распоряжении фирмы имеются активы более чем на 60 миллионов рублей. Подобные аудируемые фирмы должны регулярно получать объективную оценку правомерности собственной бухгалтерии. Впрочем, помимо принудительных проверок, аудит бывает и следующих видов:

- Инициативная оценка. В основном, аудиторское заключение требуют бизнес-партнеры, то есть соблюдение процедуры является обязательным условием некоторых сотрудничеств. Также заключение с оценкой работы компании скорее всего потребует банк. Если вы берете кредит на развитие уже существующей компании, то будьте готовы столкнуться с оценкой.

- Специальные аудиторские задания. Такая методика практикуется довольно часто, ее проводят для приведения бухгалтерии в приемлемый вид и подтверждения правовой «чистоты» организации.

Какая ответственность

За несоблюдение требований о раскрытии информации о бухгалтерской (финансовой) отчетности (консолидированной финансовой отчетности) и об аудиторском заключении предусмотрена ответственность – так, если организация является эмитентом, профессиональным участником рынка ценных бумаг или другой компанией, то в соответствии со ст. 15.19 КоАП РФ, ее могут оштрафовать на 700 000 — 1 000 000 рублей.

Для остальных компаний за непредставление или представление недостоверных сведений может быть применено административное наказание в виде (ч. 7, 8 ст. 14.25 КоАП РФ):

- наложения административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей;

- наложения административного штрафа на должностных лиц в размере от десяти тысяч до пятидесяти тысяч рублей или дисквалификации на срок от одного года до трех лет — за повторное нарушение.

Новые правила и сроки сдачи отчетности в ГИР БО

| Тип документации | Сроки сдачи фин. отчетов |

|---|---|

| Годовая бух. отчетность | до 31 марта года, идущего за отчетным |

| Заключение аудитора | Заключение аудитора |

| Корректирующие отчеты | сдача за 10 раб. дней с даты внесения исправления или за 10 раб. дней с даты утверждения годового отчета. Для ООО — до 30 апреля, для АО — до 30 июня |

Основные принципы подачи фин. Информации

- Куда? Сдача отчетности в ГИРБО выполняется только в Налоговую службу;

- Как? Через оператора электронного документооборота;

- В каком виде? Только в электронном формате. До 2020 года представители малого бизнеса могли отчитываться на бумаге, теперь все сдают сведения только онлайн в цифровом виде.

Форматы и порядок представления утверждаются Налоговой службой, публикуются на сайте Инспекции.

Компании, бух. отчеты которых не подлежит сдаче в ГИР БО, отправляют документацию в Росстат и в ИФНС. Банки и финансовые организации должны представлять годовую бухотчетность в Банк России. Крайняя дата подачи — 31 марта. Религиозные организации начиная с 2019 года освобождены от обязанности представлять бухотчетность в налоговые органы и органы госстатистики.

Если в представленных фин. данных будет выявлена ошибка до крайне даты, юридическое лицо может представить скорректированную форму. Согласно закону № 247-ФЗ исправленную документацию необходимо отправить в течение 10 раб. дней после внесения исправления.

Резюме:

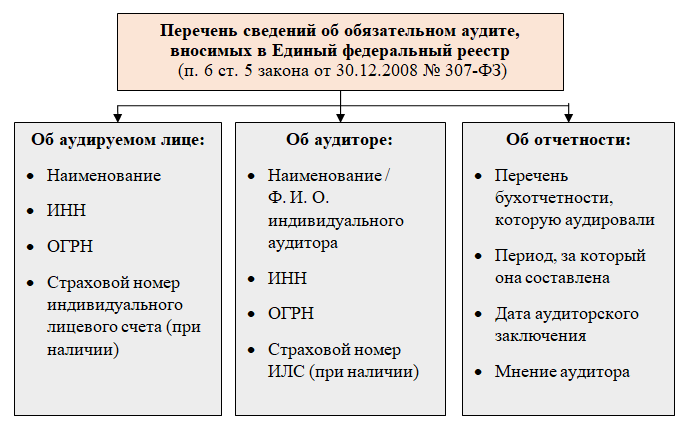

1. Случаи обязательного аудита перечислены в статье 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ.

2. В настоящее время аудиторское заключение не входит в состав бухгалтерской отчетности.

3. Аудиторское заключение должно представляться в Росстат в течение десяти рабочих дней с момента составления аудиторского заключения, но не позднее 31 декабря года, который следует за отчетным.

4. Публичные акционерные общества должны раскрывать информацию, состав и порядок предоставления которой определяется Банком России.

5. На акционерные общества возлагается обязанность по раскрытию сведений в виде годовой бухгалтерской (финансовой) отчетности, в том числе аудиторского заключения.

6. Раскрытие бухгалтерской отчетности и аудиторского заключения акционерных обществ производится, в частности, через опубликование на официальной странице компании в сети Интернет. На это отводится 2 дня с момента составления аудиторского заключения.

7. За нарушение правил по публикации отчетности, в том числе аудиторского заключения, а также за непредставление такой отчетности в Росстат, действующим законодательство предусмотрена существенная административная ответственность.

В январе 2013 года у большинства юридических лиц в России появилась новая обязанность. Сведения о своей деятельности теперь необходимо размещать на информационном ресурсе, который представляет собой общий реестр ЕФРСФДЮЛ. Ресурс наполняется благодаря сведениям, предусмотренным Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Все вносимые сведения можно разделить на несколько основных категорий:

- сведения, публикация которых обязательна. К этой категории относится информация о преобразовании либо упразднении организации, записи об увеличении и уменьшении уставного капитала, сведения об изменении адреса юридического лица. Полный список нужных сведений содержится в п.7 ст. 7.1 Закона N 129-ФЗ;

- сведения, предоставляемые юридическим лицом по своему усмотрению

, кроме информации, не подлежащей разглашению согласно действующему законодательству; - 1 января 2016 года список необходимых сведений был дополнен, в обязательном порядке должны быть предоставлены данные о планируемом изменении фактического расположения;

- чуть позже появилось еще одно дополнение, касающееся пакета предоставляемой информации. К размещению должны быть представлены данные о недостаточности средств при банкротстве

, о выдаче гарантии (в том числе независимой), о результатах обязательного аудита.

Штрафы за непроведение аудита и санкции к руководству компании в 2024 году

- Приобрести криптопровайдер. Это специальная программа, позволяющая передавать данные на специальный ресурс. Установить ее на свой компьютер.

- Пройти регистрацию на сайте Федресурса. Осуществить установку сертификата ключа от электронной цифровой подписи.

- Через специальную вкладку в личном кабинете после авторизации заполнить форму для публикации аудиторского заключения. И здесь главное заполнять только те формы и поля, которые запрашивает система.

- Оплатить услуги публикации в онлайн формате.

Ответственность за отсутствие обязательного аудита возлагается как на компанию, то есть аудируемое лицо, так и должностное лицо. Не стоит полагать, что если компания заплатила штраф, то руководитель не будет отвечать за такие деяния. Ответственность предусмотрена для двух категорий.

Например, критерии по уровню дохода и уровню активов значительно повысили. Если ранее фирмы с доходом свыше 400 миллионов рублей должны были проходить обязательный аудит, то сейчас такая обязанность снята до достижения уровня дохода 800 миллионов рублей.

Центробанк РФ для многих компаний, которые обязаны проходить обязательный аудит, является главным регулятором. Поэтому в его полномочия входят опции по применению штрафных санкций в данном вопросе. Интересно то, что применять штраф могут как за само непроведение аудита, так и за предоставление некорректных данных, сведений не в полном объеме и т.п.

Предприятие отказалось платить штраф и обратилось в суд за защитой своих прав, поскольку виновником такой ситуации была аудиторская компания, именно она задержала предоставление заключения на несколько месяцев. В итоге штраф был отменен (Решение АС Алтайского края от 5 октября 2024 г. по делу № А03-11802/2022).

Заключение может иметь два варианта. Первый является немодифицированным, то есть нет отклонений в отчетности и все соответствует заявленным данным и полученным результатам. Во втором случае заключение будет модифицированным. Такой вариант означает, что найдены недостатки, отклонения, искажения или нет достоверных данных, то есть возможны различные неточности, но они не были обнаружены.

Обратите внимание, что не сдать заключение и не сделать его — совершенно разные вещи. Для тех, кто решил проигнорировать требования законодательства и в течение 5 лет потерял или не получил аудиторское заключение предусмотрена более жесткая классификация — «грубое нарушение требований к бухгалтерской (финансовой) отчётности»

Аудиторское заключение было опубликовано в июне, и общество сослалось на отсутствие денежных средств. Данное обстоятельство было учтено при назначении обществу штрафа в уменьшенном размере 350 000 руб., который был оставлен судом без изменений (Постановление от 26.12.2022 № 06АП-7003/2022 Шестого арбитражного апелляционного суда).

Напомним, что сейчас обязательный аудит проходят организации, у которых выручка составляет более 400 млн рублей, а сумма активов — 60 млн рублей

Важно отметить, что раньше лимит был для выручки, а теперь — для суммы доходов, которая может отличаться от выручки и должна определяться в соответствии с НК РФ

Отчетность по транспортному и земельному налогу

С отчетности за 2020 г. декларации по транспортному и земельному налогу сдавать не надо (Федеральные законы от 15.04.2019 N 63-ФЗ и от 29.09.2019 N 325-ФЗ, Приказы ФНС Pоссии от 05.07.2019 N ММВ-7-21/337@, от 04.09.2019 N ММВ-7-21/440@ и от 25.02.2020 N ЕД-7-21/124@, Письма ФНС Pоссии от 17.04.2019 N БС-4-21/7176@, от 31.10.2019 N БС-4-21/22311@ и от 16.01.2020 N БС-4-21/452@).

Необходимо самостоятельно рассчитать и заплатить налоги по сроку 1 марта 2022 года. Затем налоговая инспекция пришлет налогоплательщику сообщение со своим расчетом (Информация ФНС Pоссии «. С 2021 года для организаций отменяется обязанность представления деклараций по транспортному и земельному налогам»). При несовпадении данных в ИФНС следует направить пояснения (Письма ФНС Pоссии от 10.09.2020 N БС-4-21/14695@, от 17.07.2020 N БС-4-21/11555@, Письмо Минфина Pоссии от 19.06.2019 N 03-05-05-02/44672).

Отчетность за 2021 год по многим параметрам будет отличаться от предыдущих периодов. Пожалуй, только налогоплательщиков на УСН не коснутся серьезные изменения законодательства по итогам 2021 года, правила признания доходов и расходов остались прежними, декларация не поменялась (Приказ ФНС Pоссии от 26.02.2016 N ММВ-7-3/99@).

Аудиторское заключение и сроки его представления

По итогам аудита организация получает аудиторское заключение, содержащее выраженное в установленной форме мнение о достоверности бухгалтерской отчетности. Требования к форме, содержанию и порядку представления аудиторского заключения устанавливаются международными стандартами аудита (МСА).

В аудиторском заключении в обязательном порядке указывается:

- Получатель аудиторского заключения (адресат) в соответствии с условиями договора;

- Мнение аудитора (достоверна или не достоверна отчетность);

- Основание для выражения мнения;

- Ответственность руководства за подготовку бухгалтерской отчетности;

- Ответственность аудитора за аудит бухгалтерской отчетности;

- Прочая информация (в случае если она важна для пользователей бухгалтерской отчетности).

Аудиторское заключение выдается в письменной форме и является официальным документом, предназначенным для пользователей бухгалтерской отчетности. Оно представляется только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

В случае обязательного аудита аудиторское заключение представляется организацией в налоговый орган вместе с бухгалтерской отчетностью. Если к моменту сдачи отчетности аудит еще не проводился, в этом случае аудиторское заключение представляется в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным, если иное не предусмотрено другими федеральными законами.

Аудиторское заключение в 1С

Аудиторское заключение подается в ИФНС (п. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ):

- вместе с бухгалтерской отчетностью: не позже 3 месяцев после окончания отчетного периода;

- не позднее 10 рабочих дней после его получения и не позже 31 декабря следующего отчетного периода.

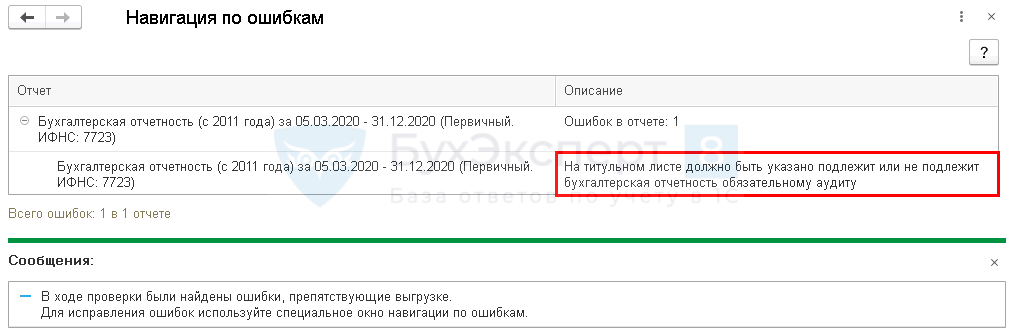

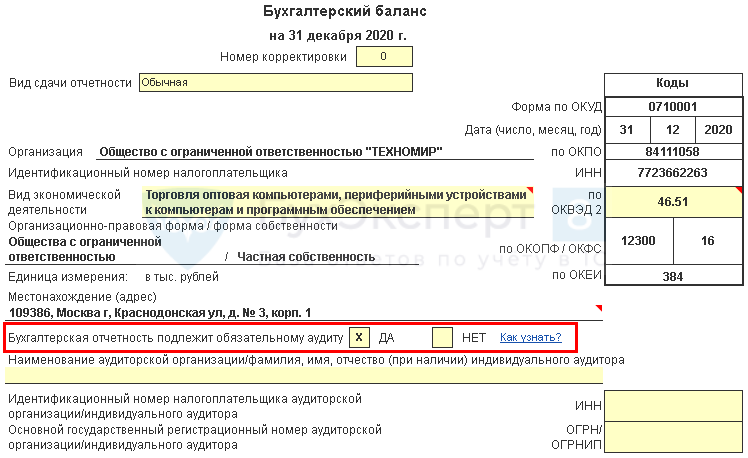

Необходимость аудиторского заключения в бухгалтерской отчетности

При формировании бухгалтерской отчетности на вкладке Бухгалтерский баланс укажите, подлежит ли обязательному аудиту отчетность организации. При этом сразу отправлять аудиторское заключение необязательно.

Иначе при выгрузке отчетности возникнут ошибки.

Поля желтого цвета заполняются вручную.

Данные аудиторской компании можно не указывать, если аудиторское заключение представляется позже.

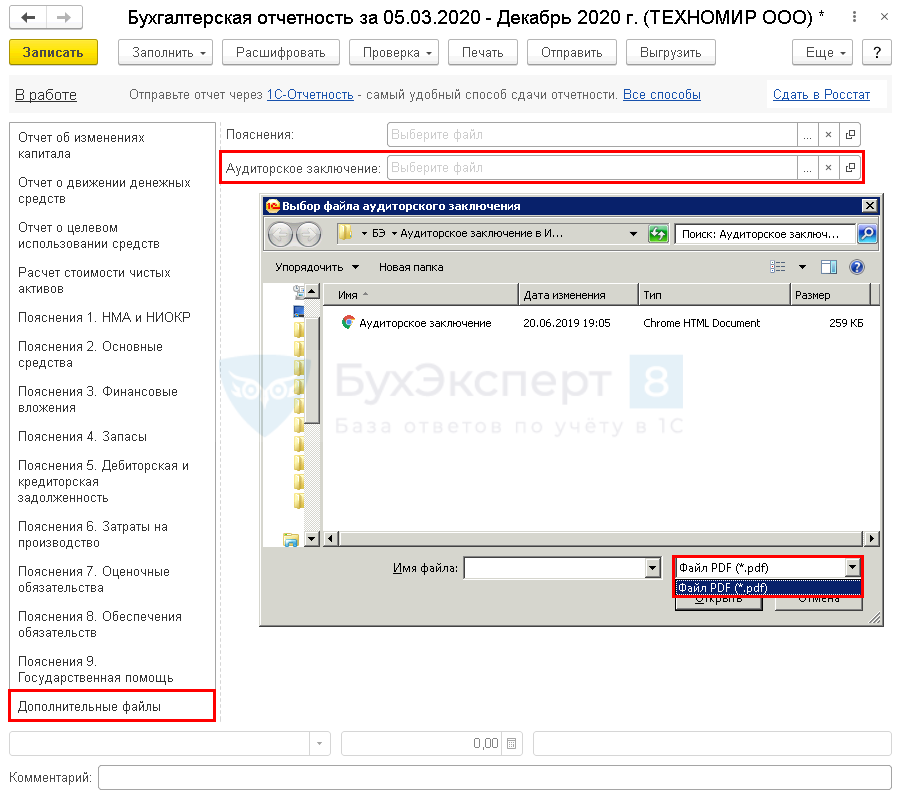

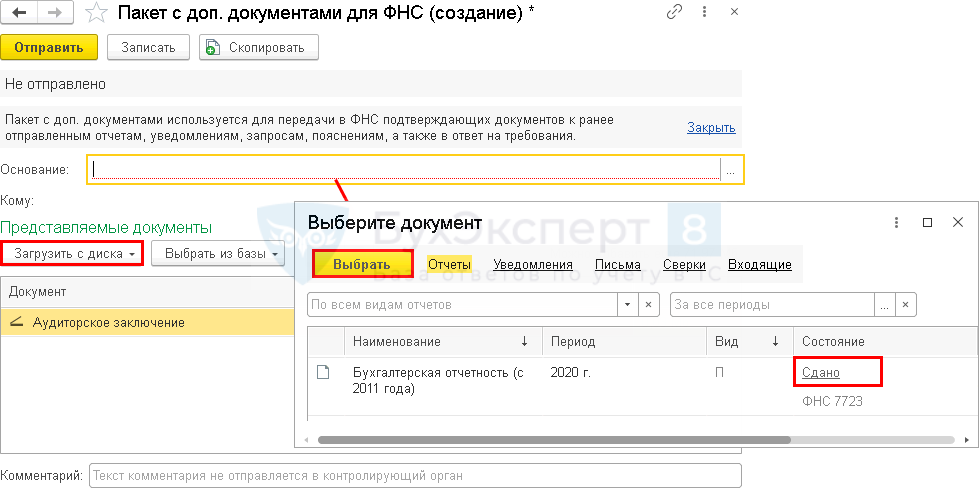

Отправка аудиторского заключения в ИФНС вместе с отчетностью

При совместной отправке аудиторского заключения и бухгалтерской отчетности прикрепите его на вкладке Дополнительные файлы . Аудиторское заключение предоставляется только в формате pdf (утв. Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/570@).

Наименование аудиторского заключения при выгрузке установится по регламентированному формату.

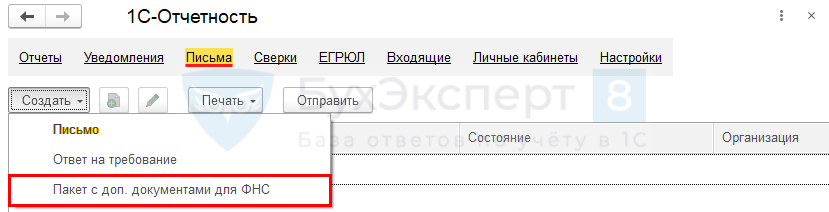

Отправка аудиторского заключения в ИФНС позже отчетности

Аудиторское заключение не всегда бывает готово на момент отправки бухгалтерской отчетности в ИФНС.

Разберем действия бухгалтера в 1С, если аудиторское заключение сдается позже.

Отправить аудиторское заключение после сдачи отчетности из 1С возможно только при подключенном сервисе 1С-Отчетность .

В поле Основание выберите бухгалтерскую отчетность, к которой отправляется аудиторское заключение

Обратите внимание, выбрать можно только отчет, отправленный в ИФНС ранее

По кнопке Загрузить с диска прикрепите файл с аудиторским заключением.

При отсутствии обязательного аудиторского заключения Организация может быть оштрафована по п. 1 ст. 126 НК РФ, ст. 15.11 КоАП РФ.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

.Организации сдают не только регламентированную отчетность в налоговые органы, но.Программа семинара На согласовании У вас нет доступа на просмотр..

(2 оценок, среднее: 5,00 из 5)

КОГДА ПУБЛИКОВАТЬ АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ?

Приказ Минэкономразвития России от 05.04.2013 N 178

III. Срок внесения (включения) сведений в информационный ресурс.

3.1. Сведения подлежат внесению (включению) в информационный ресурс в течение трех рабочих дней с даты, когда пользователь узнал о возникновении соответствующего факта, за исключением случаев, предусмотренных настоящим пунктом.

В случае если федеральным законом или иным нормативным правовым актом установлен срок внесения (включения) сведений в информационный ресурс, сведения вносятся (включаются) пользователями в информационный ресурс в соответствии со сроком, предусмотренным федеральным законом или иным нормативным правовым актом.

В случае если федеральным законом или иным нормативным правовым актом предусмотрено внесение (включение) в информационный ресурс сведений, подлежащих также опубликованию, но срок внесения (включения) сведений в информационный ресурс не установлен, соответствующие сведения вносятся (включаются) в информационный ресурс не позднее трех рабочих дней с даты возникновения обязанности по их опубликованию, установленной соответствующим федеральным законом или иным нормативным правовым актом.

Сведения, подлежащие внесению (включению) в информационный ресурс на основании судебных актов, актов других органов и должностных лиц, за исключением случаев, установленных и настоящего пункта, вносятся (включаются) в информационный ресурс в течение трех рабочих дней с даты получения пользователем соответствующего акта.