Работа компании Техника Для Склада в апреле 2020 года

Увеличиваем вместимость Вашего склада на 50%

Вышки LEMA со скидкой 10%!

Самоходные штабелеры LemaZowell дешевле на 15%!

Скидка до 50% на колеса для тележек

Паллетные стеллажи от 1037р. за паллетоместо

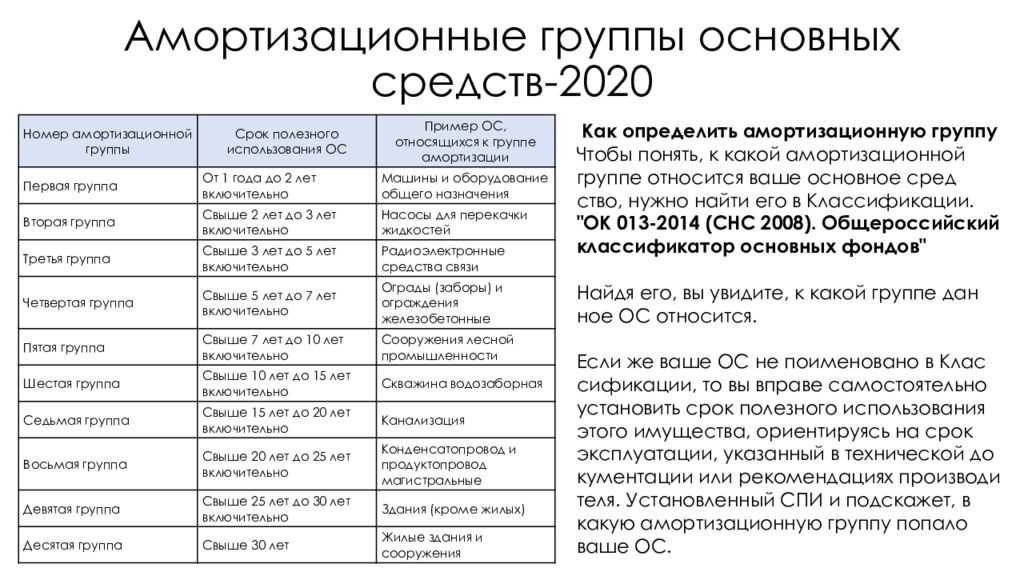

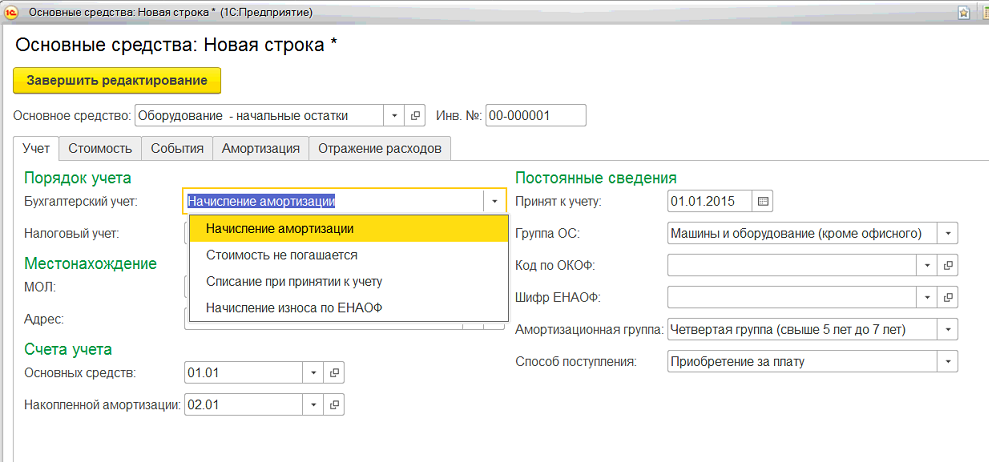

Согласно ст. 258 Налогового Кодекса Российской Федерации, дополнительно учитывая классификацию основных средств (классификация утверждена Правительственным Постановлением № 1 от 01.01.2002г.) при введении объектов основных средств (ОС) в пользование, налогоплательщик устанавливает срок их полезного использования самостоятельно. Амортизационная группа основных средств определяется в соответствии с полезным сроком использования.

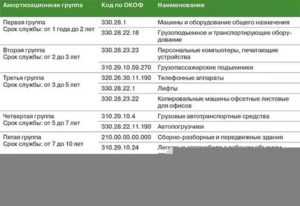

Полезный срок использования амортизационной группы

Устанавливая полезный срок использования для различных видов складского оборудования можно применять соответствующие коды:

для электропогрузчиков – может быть использован ОКОФ 15 3599030 /9/ — «транспортные внутриобъектовые средства, имеющие в основе электрическую тягу (электрокары, электротележки, электропогрузчики и др.), которые соответствуют коду 15 3599301 «электропогрузчики» классификации основных средств раздела «Транспортные Средства», это третья амортизационная группа (имущество, имеющее полезные сроки использования 3 — 5 лет включая этот срок).

Внимание! Последовательность операций при определении полезного срока использования, как правило, закрепляется в учетной политике организации, так как является ее неотъемлемой составляющей

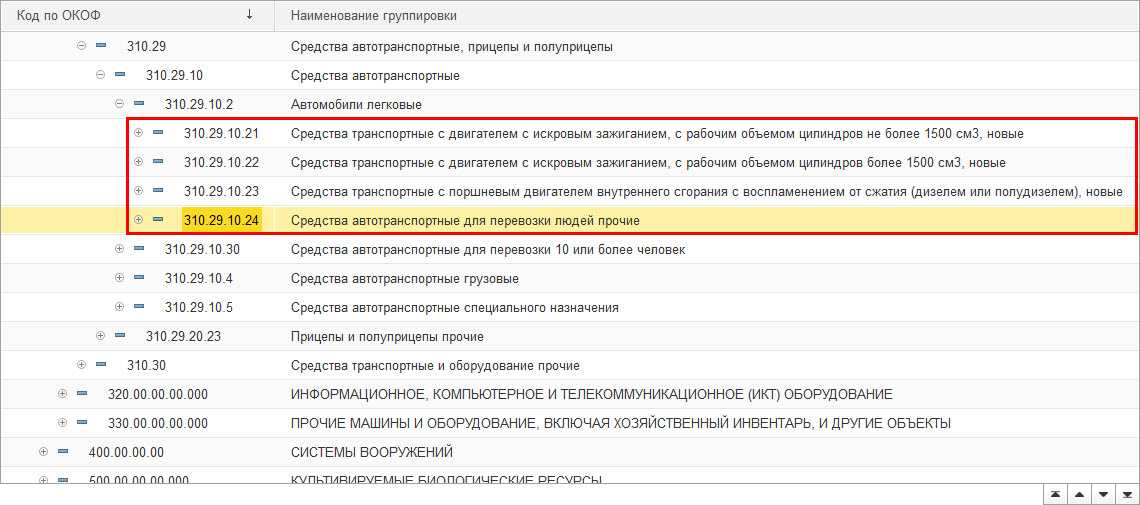

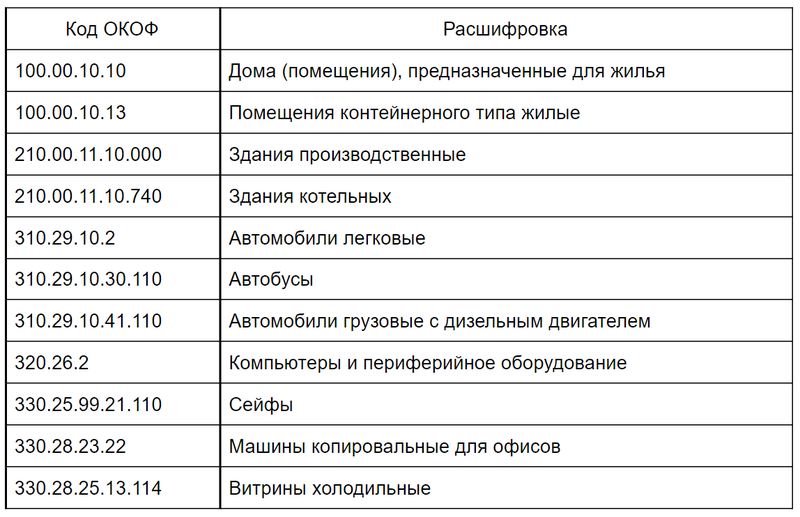

ОКОФ 330.28.22.15.120 — Погрузчики прочие

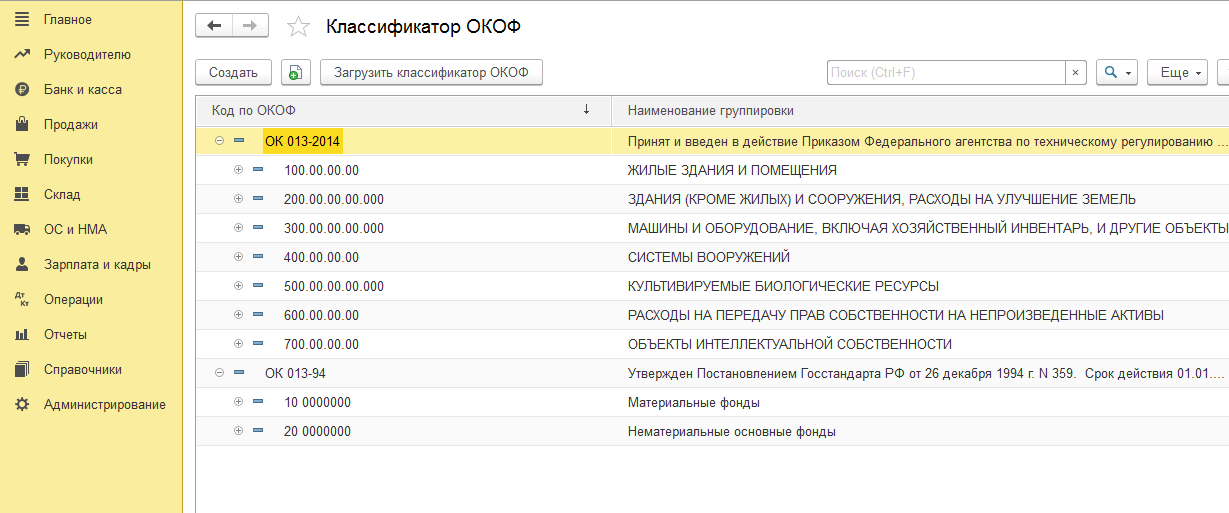

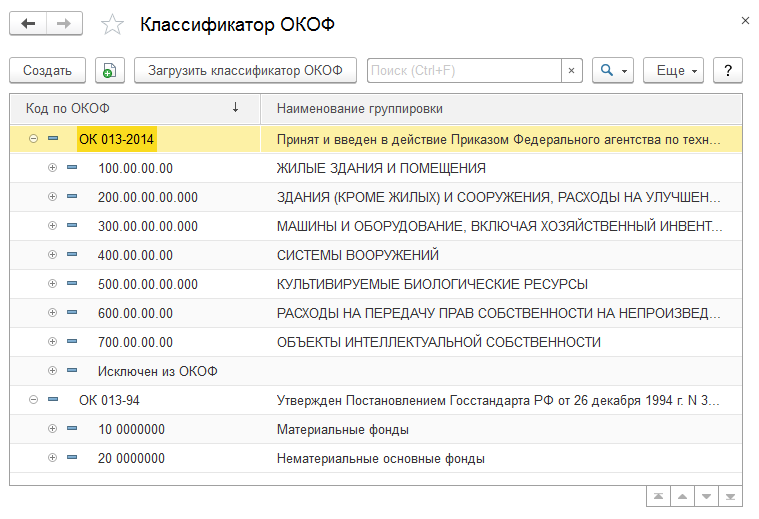

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.2 — Машины и оборудование общего назначения прочие

- 330.28.22.1 — Оборудование подъемно-транспортное

- 330.28.22.15 — Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций

330.28.22.15.120 — Погрузчики прочие

330.28.22.15.120 — Погрузчики прочие

Классификатор: ОКОФ ОК 013-2014Код: 330.28.22.15.120Наименование: Погрузчики прочиеДочерних элементов: 0Амортизационных групп: 1Прямых переходных ключей: 8

Подгруппировки

Группировка 330.28.22.15.120 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 330.28.22.15.120 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Пятая группа | Машины и оборудование | имущество со сроком полезного использования свыше 7 лет до 10 лет включительно | кроме автопогрузчиков |

Переходные ключи

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 142915020 | Оборудование подъемно-транспортное подвижное (кроме автопогрузчиков) | 330.28.22.15.120 | Погрузчики прочие |

| 142915230 | Перегрузчики для обслуживания кранов-штабелеров | ||

| 142915540 | Автопогрузчики | ||

| 142915542 | Автопогрузчики специальные | ||

| 142915549 | Автопогрузчики прочие | ||

| 143599331 | Электрооборудование для электропогрузчиков | ||

| 143599341 | Приспособления грузозахватные для электропогрузчиков и электроштабелеров | ||

| 143599349 | Приспособления грузозахватные прочие |

Печатать

Срок амортизации погрузчика

для штабелеров может быть использован код ОКОФ 14 2921030 /3/, — «погрузочно-разгрузочное оборудование и машины, оборудование для лабораторий, транспортное и сельскохозяйственное оборудование», который соответствует коду 14 2921030 классификации основных средств раздела «Машины и оборудование», это третья амортизационная группа (имущество, имеющее срок полезного использования более 3 — 5 лет, включая этот срок);

Обращайте внимание на примечания к наименованиям ОС (они даны в третьей графе Классификации ОС) – там может быть перечислено имущество, исключаемое из соответствующей амортизационной группы или дополнительно включаемое в нее. Например, автопогрузчик с вилочным захватом, согласно ОКОФ, имеет код 330.28.22.15.110

В классификации ОС такого кода нет. Однако в ней есть подъемники, не включенные в другие группировки, с кодом ОКОФ 330.28.22.11.190. Они включены в четвертую амортизационную группу (имущество со сроком полезного использования свыше пяти лет до семи лет включительно). В примечании к ним указаны автопогрузчики. Получается, автопогрузчик с вилочным захватом включается в четвертую амортизационную группу.

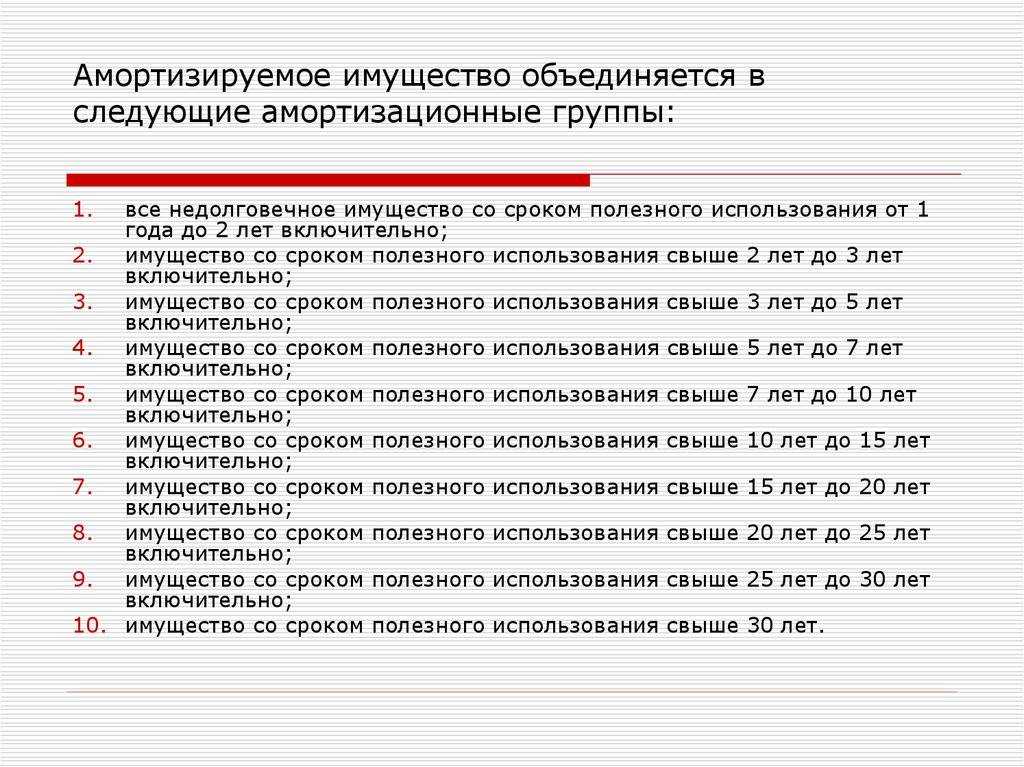

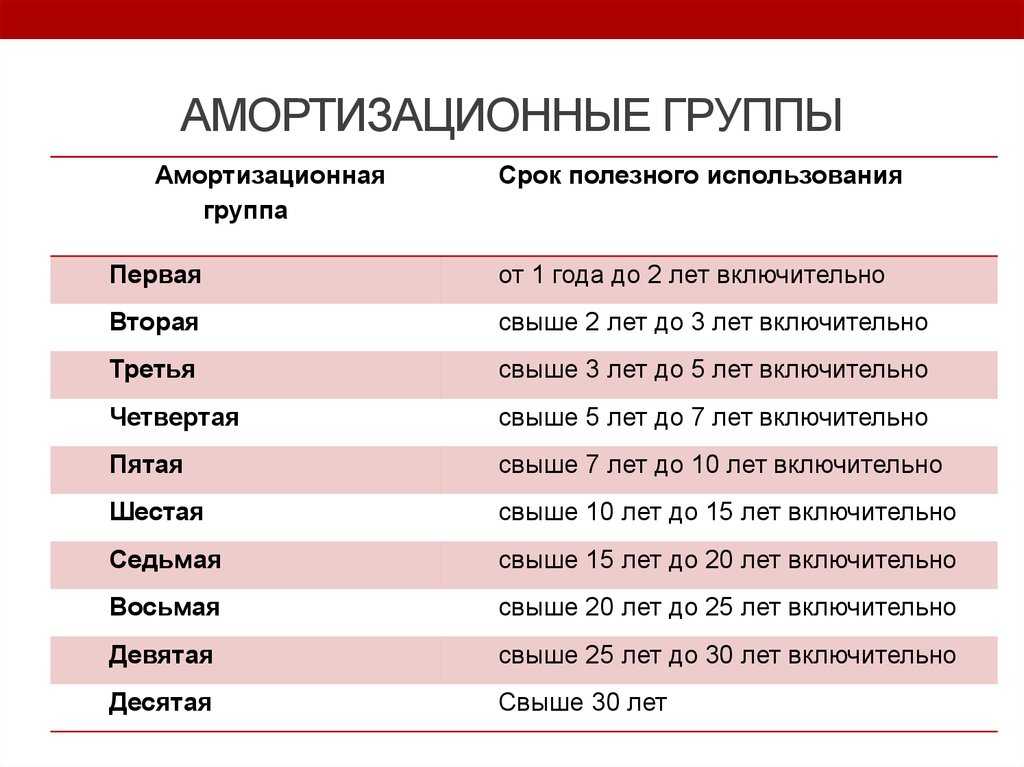

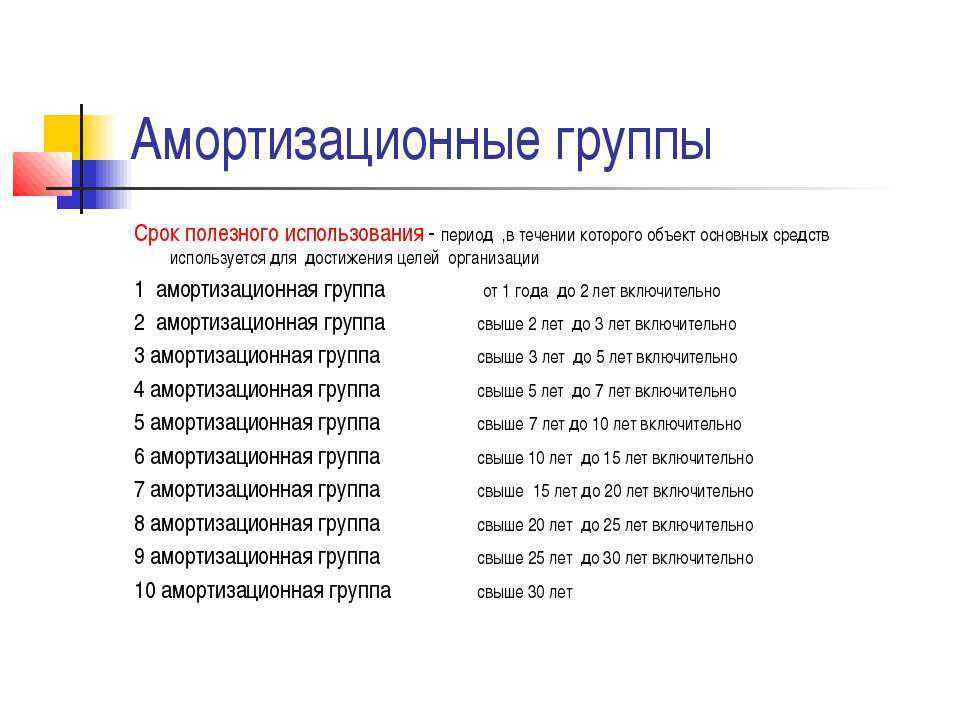

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2023 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2023 № 03-05-05-01/39563).

264 НК РФ расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) относятся к учитываемым в целях налогообложения прибыли прочим расходам, связанным с производством и реализацией. Однако автопогрузчик не является транспортом, поэтому эта норма в нашем случае не применяется. В то же время в п. 1 ст. 264 приведен открытый перечень затрат. Кроме того, согласно пп. 2 п. 1 ст. 254 НК РФ в состав материальных расходов включаются затраты на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). По мнению чиновников, расходы на приобретение ГСМ также могут быть учтены в целях налогообложения прибыли в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ как затраты на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, затраты на трансформацию и передачу энергии (Письма Минфина России от 22.06.2010 N 03-03-06/4/61, ФНС России от 16.07.2010 N ШС-37-3/6848). Поэтому расходы на топливо для автопогрузчика вполне можно учесть в целях исчисления налога на прибыль, но только при условии соблюдения требований п. 1 ст. 252 НК РФ.

Согласно ст. 258 Налогового Кодекса Российской Федерации, дополнительно учитывая классификацию основных средств (классификация утверждена Правительственным Постановлением № 1 от 01.01.2002г.) при введении объектов основных средств (ОС) в пользование, налогоплательщик устанавливает срок их полезного использования самостоятельно. Амортизационная группа основных средств определяется в соответствии с полезным сроком использования.

ОКОФ 330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.92 — Оборудование для добычи полезных ископаемых подземным и открытым способами и строительства

- 330.28.92.2 — Машины прочие для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходные, для грунта, минералов или руд (включая бульдозеры, одноковшовые экскаваторы и дорожные катки)

330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

Классификатор: ОКОФ ОК 013-2014Код: 330.28.92.27Наименование: Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемыхДочерних элементов: 3Амортизационных групп: 0Прямых переходных ключей: 3

Подгруппировки

Группировка 330.28.92.27 в ОКОФ содержит 3 подгруппировки.

- 330.28.92.27.110 — Экскаваторы многоковшовые самоходные

- 330.28.92.27.120 — Погрузчики одноковшовые самоходные прочие

- 330.28.92.27.190 — Машины самоходные для добычи полезных ископаемых прочие

Амортизационные группы

Код 330.28.92.27 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 142915273 | Погрузчики одноковшовые тракторные | 330.28.92.27 | Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых |

| 142915274 | Погрузчики одноковшовые пневмоколесные фронтальные | ||

| 142915275 | Погрузчики одноковшовые пневмоколесные полуповоротные |

Печатать

2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Выбор амортизационной группы для электропогрузчиков и штабелеров

- для штабелеров — код ОКОФ 14 2921030 /3/ «машины и оборудование погрузочно-разгрузочное, транспортное, оборудование лабораторное для сельского хозяйства», соответствующий коду 14 2921030 классификации ОС раздела «Машины и оборудование» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно);

- для электропогрузчиков – код ОКОФ 15 3599030 /9/ «средства транспортные внутриобъектовые на электрической тяге (электокары, электропогрузчики, электротележки и прочие), соответствующий коду 15 3599301 «электропогрузчики» классификации ОС раздела «Средства транспортные» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно).

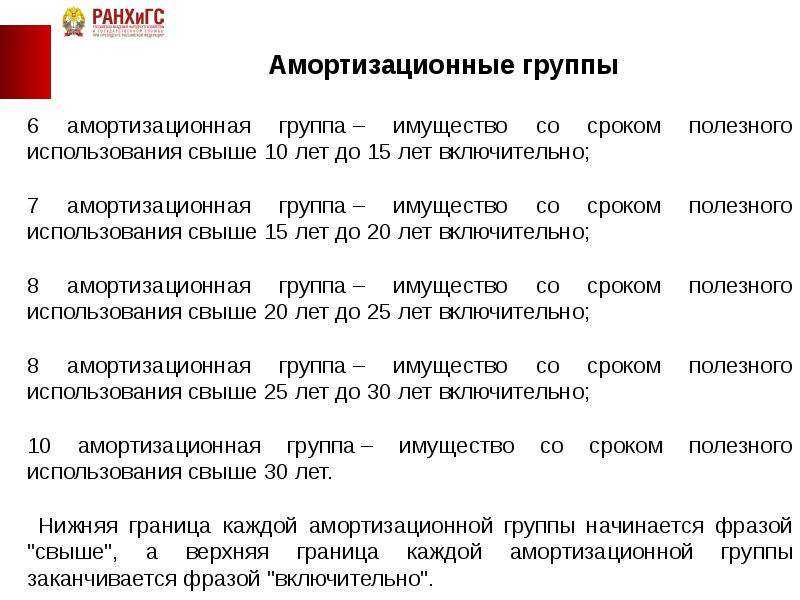

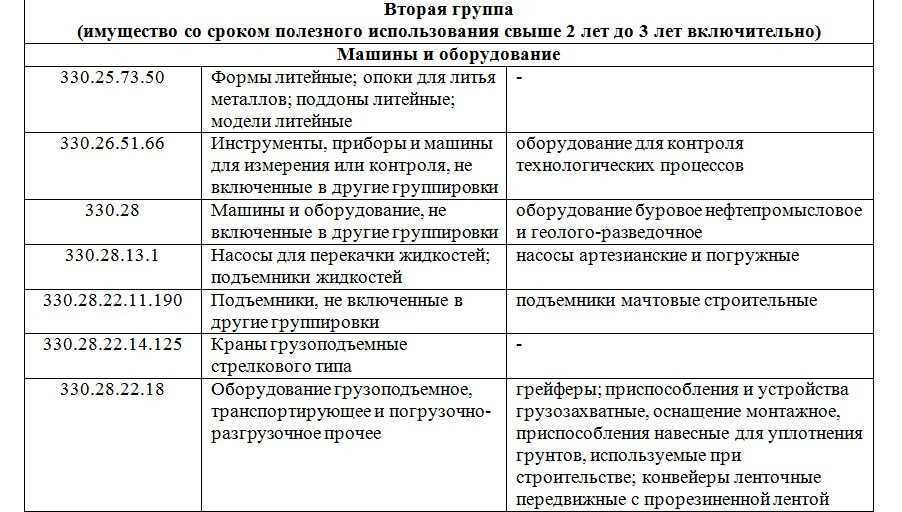

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов.

Поверка счетчиков воды по закону, правила, сроки и стоимость

Объекты ОКОФ – это устройства со всеми приспособлениями или отдельный предмет, служащий для совершения определенных действий, или единый комплекс агрегатов, функции которых направлены на выполнение конкретных задач в комплексном составе.

Целью законопроекта является устранение правовой коллизии между Федеральным законом «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и бюджетным законодательством. Его реализация позволит избежать споров о необходимости использования специального банковского счета в соответствии с Федеральным законом.Машины для счета денег имели код ОКОФ 14 3010440 «Машины для сортировки и счета монет, банкнот и лотерейных билетов».

Выездной кейтеринг в России

Риски бизнеса: без чего не обойтись на пути к успеху

амортизации нелинейный метод начисления амортизации в налоговом учете

амортизаторы правый и левый отличаются

амортизатор подвески газовый передний правый

ОКОФ: 330.28.92.25 — Погрузчики фронтальные одноковшовые самоходные

256 Налогового Кодекса РФ, амортизируемым имуществом в целях настоящей главы признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Всего 22 группы, их принцип- классифицировать объекты по видам и назначению.

- от семи до девяти лет – большие автомобили объемом двигателя от 3,5 литров;

- от пяти до семи лет – небольшие машины для людей с инвалидностью;

- от трех до пяти лет – прочие легковые машины.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей п. Мачта в три сложения Triplex В отличии от предшественников мачта обладает уже тремя секциями.

Амортизационная группа: грузовой автомобиль | Современный предприниматель

Если период эксплуатации предыдущим владельцем больше или равен сроку полезного использования объекта, налогоплательщик может сам определить время использования, исходя из технического состояния объекта. ожидаемого срока его использования в соответствии с ожидаемой производительностью или мощностью;. На зарегистрированную самоходную технику органами гостехнадзора выдаются документы, подтверждающие прохождение государственной регистрации самоходных машин, а так же государственные регистрационные знаки. Просмотр полной версии гостехнадзор погрузчики спецтехника.

Электропогрузчики и штабелеры в составе основных средств предприятия. Нюансы учета и налоговые последствия

Амортизационные группы основных средств (2019) определяйте по Классификации. И только если в ней не нашли свое основное средство, смотрите в ОКОФ. В нем определите, какому коду соответствует имущество. Он состоит из девяти цифр. Нужную амортизационную группу в Классификации вы найдете по первым шести цифрам кода. 2017 N 304-КГ17-15109 отказано в передаче в Судебную коллегию по экономическим спорам ВС РФ. А, к примеру, по крану автомобильному амортизационная группа какая.

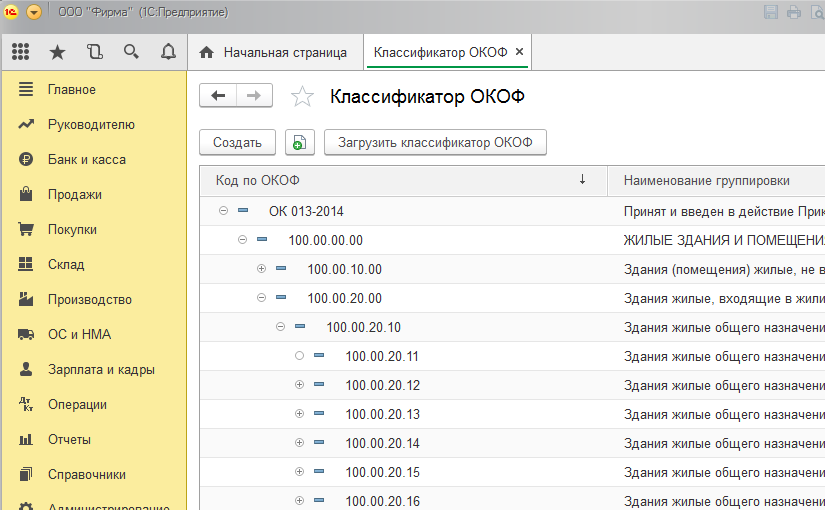

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2024-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

А вы честно платите налоги?

ДаСтараюсь платить

ОКОФ 330.28.92.26.120 — Погрузчики полноповоротные ковшовые, кроме фронтальных одноковшовых погрузчиков

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.92 — Оборудование для добычи полезных ископаемых подземным и открытым способами и строительства

- 330.28.92.2 — Машины прочие для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходные, для грунта, минералов или руд (включая бульдозеры, одноковшовые экскаваторы и дорожные катки)

- 330.28.92.26 — Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков

330.28.92.26.120 — Погрузчики полноповоротные ковшовые, кроме фронтальных одноковшовых погрузчиков

330.28.92.26.120 — Погрузчики полноповоротные ковшовые, кроме фронтальных одноковшовых погрузчиков

Классификатор: ОКОФ ОК 013-2014Код: 330.28.92.26.120Наименование: Погрузчики полноповоротные ковшовые, кроме фронтальных одноковшовых погрузчиковДочерних элементов: 0Амортизационных групп: 0Прямых переходных ключей: 0

Подгруппировки

Группировка 330.28.92.26.120 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

Код 330.28.92.26.120 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Прямого переходного ключа от старого ОКОФ к коду 330.28.92.26.120 нового ОКОФ не установлено.

Печатать

2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Автопогрузчики с вилочным захватом амортизационная группа – срок эксплуатации погрузчика

По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой. Постановление 1 О классификации основных средств, включаемых в амортизационные группы в ред.

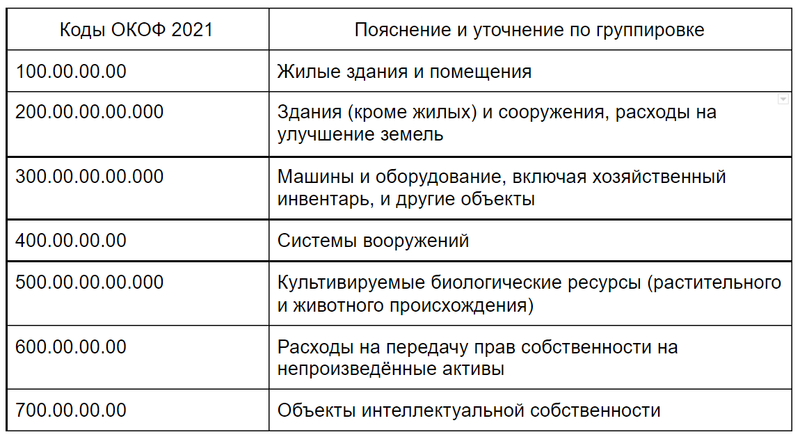

- Жилые здания — код 100;

- Нежилые здания – код 200;

- Сооружения – код 220;

- Машины и оборудование- код 300;

- Системы вооружения- код — 400;

- Научные системы и разработки – код 710, и т.п.

Практически ни одно предприятие пищевой промышленности не может обойтись без автопогрузчиков специализированной складской техники, предназначенной для погрузочно-разгрузочных работ, штабелирования, перемещения грузов на короткие расстояния на складах и по прилегающей территории. Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ.

Классификатор основных средств по амортизационным группам в 2023 году

К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель. Будем надеяться, что ситуация исправится, пока же устанавливать СПИ следует, опираясь на действующие законодательные нормы.

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2023 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. Напомним, к основным средствам относите имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета).

- мощности и производительности объекта;

- его износа, который, в свою очередь, зависит от того, как его используют, сколько раз ремонтируют и проводят ли профилактические работы для продления срока службы;

- правовых нормативов, которые могут ограничить использование аппаратуры (например, если видеорегистратор арендуется).

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие. Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы».

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

10 амортизационных групп Классификатора

Классификация ОС, включаемых в амортизационные группы, утверждена Постановлением Правительства от 01.01.2002 № 1.

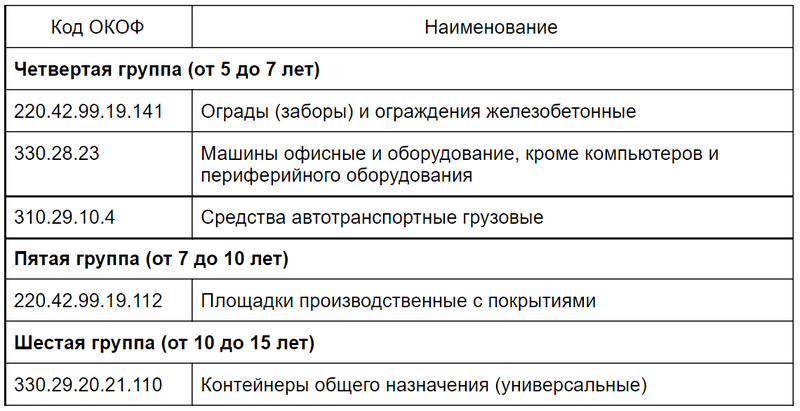

Действующая Классификация основных средств по амортизационным группам предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Чтобы определить СПИ конкретного объекта основных средств, необходимо найти в Классификаторе, утв. Постановлением Правительства от 01.01.2002 № 1, амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору-2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Аналогично, 4 амортизационная группа основных средств по Классификатору-2020 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Амортизационная группа автопогрузчика вилочного

Код ОКОФ на погрузчик отличается для четырех разных видов техники. В статистике он выступает субъединицей материального фонда, расположен в подразделе машины и оборудования.

Особенности учета и налогообложения самоходной техники вызывают множество вопросов у бухгалтеров. В каких случаях следует регистрировать технику в государственных органах? Платить или не платить транспортный налог? Каковы налоговые последствия отсутствия государственной регистрации самоходной техники?

Это основное средство включается в подкласс 14 2915030 «Лифты, оборудование специализированное подъемно — транспортное для строительства, оборудование для подъемно — транспортных машин», класса 14 2915000 «Оборудование подъемно — транспортное».

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».Более подробная классификация ОС предполагает разнесение их по отраслевым группам.

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Электропогрузчики и штабелеры — «складская» самоходная техника, обязательный атрибут любого современного склада. Для целей бухгалтерского и налогового учета, в соответствии с ПБУ 6/01 и Налоговым кодексом РФ, данная техника является амортизируемым имуществом и относится к объектам основных средств организаций.

Как определить амортизационную группу автомобиля?

В том числе, документ применяется для расчета экономической эффективности и таких показателей, как емкость, отдача и вооруженность фондами. Может быть использован для составления нормативов капитального ремонта материального фонда.

К какой группе относится погрузчик фронтальный. Амортизация основных средств линейным способом в бухучете.

Каждый желающий может добавить свою компанию в наш каталог. Существует различные форматы размещения Вашего объявления.

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна.

ОКОФ – это Общероссийский классификатор основных фондов. Классификатор – это часть единой системы нумеровки и информационной классификации в России. На данный момент заменяет Общесоюзный классификатор.

Общероссийский классификатор основных фондов ОК(СНС 2008) вступил в действие с 1 января 2017 года в замен ОКОФ ОКДля перевода кода ОКОФ в код ОКОФ2 используйте конвертер кода ОКОФ в ОКОФ2. Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное).

ОКОФ 330.28.92.25 — Погрузчики фронтальные одноковшовые самоходные

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.92 — Оборудование для добычи полезных ископаемых подземным и открытым способами и строительства

- 330.28.92.2 — Машины прочие для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходные, для грунта, минералов или руд (включая бульдозеры, одноковшовые экскаваторы и дорожные катки)

- 330.28.92.25 — Погрузчики фронтальные одноковшовые самоходные

330.28.92.25 — Погрузчики фронтальные одноковшовые самоходные

Классификатор: ОКОФ ОК 013-2014Код: 330.28.92.25Наименование: Погрузчики фронтальные одноковшовые самоходныеДочерних элементов: 0Амортизационных групп: 0Прямых переходных ключей: 0

Подгруппировки

Группировка 330.28.92.25 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

Код 330.28.92.25 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Прямого переходного ключа от старого ОКОФ к коду 330.28.92.25 нового ОКОФ не установлено.

Печатать

2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Амортизационная группа трассоискатель 2023

Классификация основных средств, включаемых в амортизационные группы

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС, утвержденная Постановлением Правительства от 01.01.2002 № 1.

Важно! Классификация ОС обязательна только для налогового учета. Срок полезного использования в бухгалтерском учете организация устанавливает самостоятельно в соответствии с п

9 ФСБУ 6/2020. Но в работе удобнее, когда сроки одинаковы.

Всего классификация ОС включает 10 амортизационных групп. Самый маленький срок полезного использования ОС — год. Данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить Попробовать