Как правильно оформить инвентаризацию документально

Весь процесс сопровождается заполнением различной документации. В таблице рассмотрим, какие документы и по каким формам готовят на каждой стадии:

| Стадия | Что происходит | Форма документа |

|---|---|---|

| Подготовительная | Издание приказа (распоряжения, постановления) о проведении инвентаризации и формирование комиссии, его регистрация в книге контроля | Свободная или для приказа, ИНВ-23 – для книги контроля |

| Проведение переучета, отражение результата | Заполнение инвентаризационной описи ТМЦ по итогам пересчета | |

| Сравнение полученных и учетных данных | Заполнение сличительных ведомостей, акта инвентаризации ТМЦ в пути, описи объектов, принятых на хранение, акта о списании | ИНВ-18, , , , ТОРГ-16 |

| Заключительная | Издание приказа об утверждении итогов, составление ведомости учета результатов | Свободная форма для приказа и |

Документы можно разработать и принять самостоятельно или воспользоваться готовыми формами.

Шаг 9. Годное — в продажу, негодное — в утиль

На инвентаризации оценивают, годный ли товар, можно ли использовать материал для производства. Если у товаров скоро подходит к концу срок годности, есть незначительные повреждения или они слишком долго лежат на складе, их можно отсортировать и направить в розничные магазины для продаж со скидкой. Скажем, датированные ежедневники за этот год уже при мартовской инвентаризации можно забирать в отдел «Распродажа».

Бывает и так, что товары пришли в негодность, просрочились или сильно потрепались. Например, сильно помялся альбом, сломались линейки или засох клей. Такое уже не продашь, только списывать.

Особенности проведения

- Передача, выкуп и продажа имущества.

- Обнаружение фактов пропажи, порчи или хищения.

- Замена материально ответственного сотрудника.

- Перед ликвидацией или реорганизацией компании.

- После возникновения чрезвычайных ситуаций.

Бланки и формы

Для облегчения процедуры инвентаризации и упрощения возможностей интеграции ее итогов в принятую систему отчетности были разработаны специальные формы по фиксации ее результатов:

- ИНВ 1 (ИНВ 1а) – опись ОС и НМА.

- ИНВ 2 – инвентарярлык.

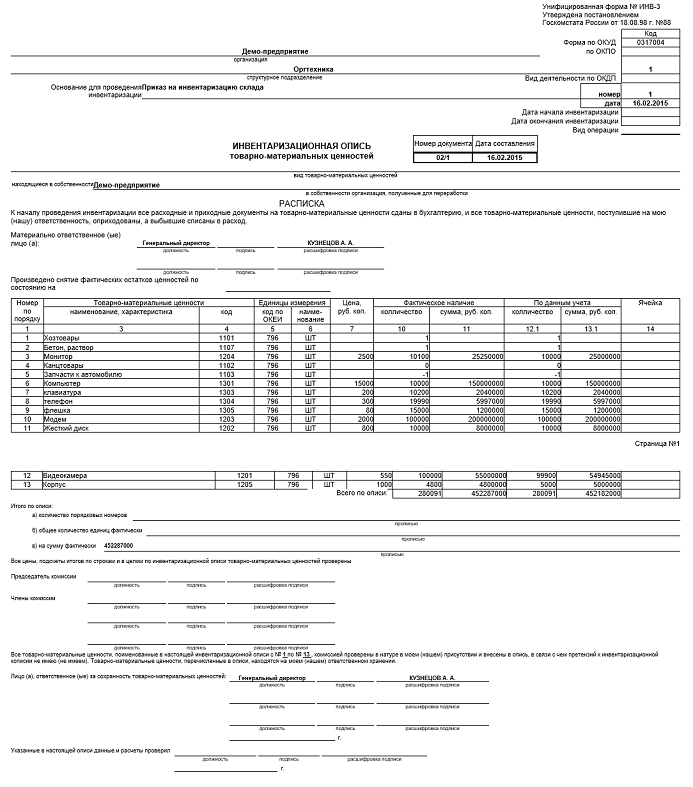

- ИНВ 3 – опись ТМЦ.

- ИНВ 4 – акт на ТМЦ.

- ИНВ 5 – опись ТМЦ на хранении.

- ИНВ 6 – акт на ТМЦ в дороге.

- ИНВ 8 (ИНВ 8а) – акт на драгметаллы (драгметаллы в составе узла или изделия).

- ИНВ 9 – акт на драгкамни.

- ИНВ 10 – акт на незавершенные ОС.

- ИНВ 11 – акт на расходы предстоящих периодов.

- ИНВ 15 – акт по «наличке».

- ИНВ 16 – опись документов строгой отчетности и ценных бумаг.

- ИНВ 17 – акт по расчетам фирмы с дебиторами и кредиторами.

- ИНВ 18 – заполненная сличительная ведомость по ОС.

- ИНВ 19 – заполненная сличительная ведомость по ТМЦ.

- ИНВ 22 – приказ на инвентаризацию.

- ИНВ 23 – журнал по контролю за выполнением инвентаризации.

- ИНВ 24 – акт на контрольную проверку проведения инвентаризации ценностей.

- ИНВ 25 – журнал учета вышеупомянутых проверок.

Инвентаризация товаров на складе в 1С:Упрощенка показана в данном видеоролике:

Сроки

Срок проведения устанавливается соответствующим приказом, но в соответствии со следующими нормативными требованиями:

- Итоговая инвентаризация в период с 1.10 по 31.12.

- При замене материально ответственного – в день передачи дел.

- При хищениях, порче или стихийных бедствиях – в день, установленный руководителем.

- При ликвидации или реорганизации – до составления ликвидационного баланса.

- Во всех остальных случаях – по решению руководства.

Выявленные несоответствия

- Излишки.

- Недостача.

В любом случае обнаруженные расхождения подлежат регистрации в бухучете.

Излишки:

- Регистрируются в периоде, когда проводилась инвентаризация (по дате).

- К учету принимаются: объекты ОС, ТМЦ, материальные запасы, денежные средства и активы.

- Материальные излишки засчитываются по рыночной стоимости.

Недостача:

- В пределах норм на естественную убыль включают в расходы.

- При превышении списывают на материально ответственного сотрудника для взыскания.

- Если взыскать по каким-то причинам не удается, то недостача включается в прочие расходы.

- Допускается в отдельных случаях погашение нехватки имущества за счет пересортицы (только для товаров одного наименования).

Для отражения получившегося несоответствия в 1С надо будет создать специальный документ на страничке инвентаризация товаров. Для этого:

- При оприходовании излишков из списков создать на основании, выбрать оприходование товара. Затем заполнить появившийся на экране документ в ручном или автоматическом режиме.

- При списании выбирают пункт списание товаров и заполняют появившийся документ.

- Для распечатки документов выбирают кнопку накладная на оприходование (списание) товара.

Описание процесса инвентаризации в Управлении торговлей 11 вы найдете в видео ниже:

Советы для быстрого и точного проведения инвентаризации

Чтобы провести процедуру быстро и без проблем, следует придерживаться ряда практических советов:

- Организуйте удобную систему учета в организации. Она поможет предупредить проблемы, выявляемые инвентаризацией. В программе можно отражать поступление, перемещение и выбытие продукции, воспользоваться печатными формами отчетов и документов.

- Верно рассчитывайте сроки мероприятия: учитывайте размеры помещений, ассортимент и количество товара.

- Настраивайте работников на внимательное отношение к процессу и монотонную работу.

- Заранее обучите персонал работе с техническими средствами по считыванию информации.

- Распечатайте описи заранее.

- Проводите локальные инвентаризации – это проверка, например, остатков на складах по наличию только нескольких товарных групп. Особенно актуально это для крупных компаний, у которых организация полной проверки приносит убытки.

- Используете двойной подсчет во избежание ошибок.

- Документы с внесенными сведениями храните в архиве.

При необходимости привлекайте специалистов по независимой инвентаризации, которые мотивированы работать быстро и точно по сравнению с персоналом компании.

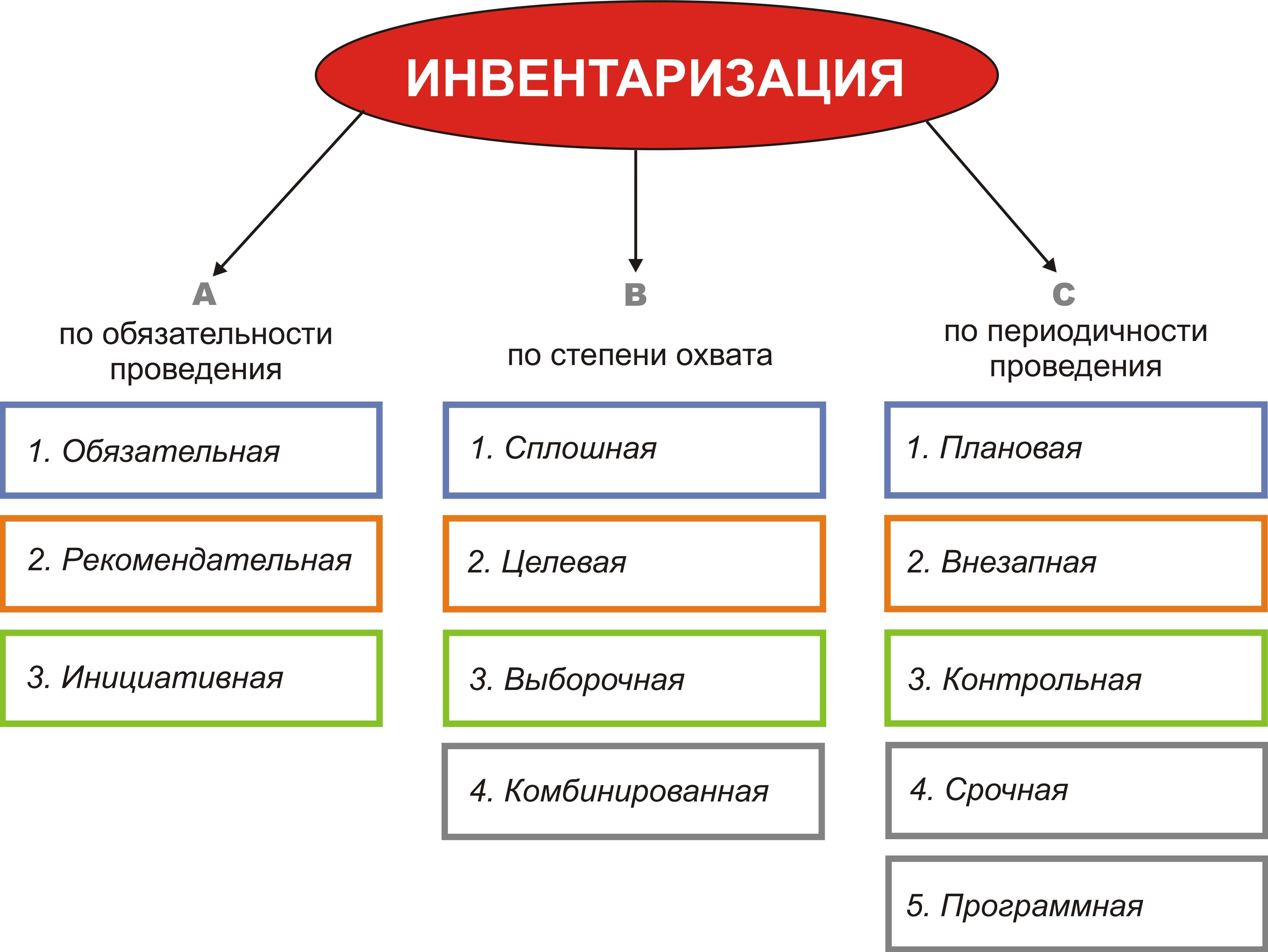

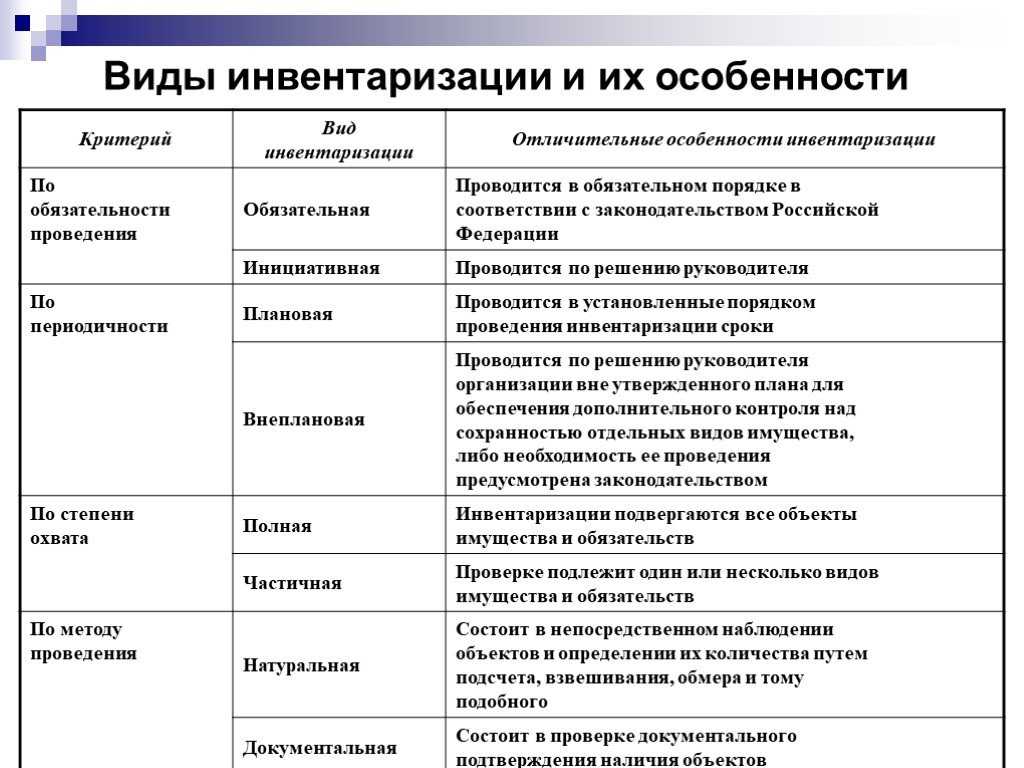

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

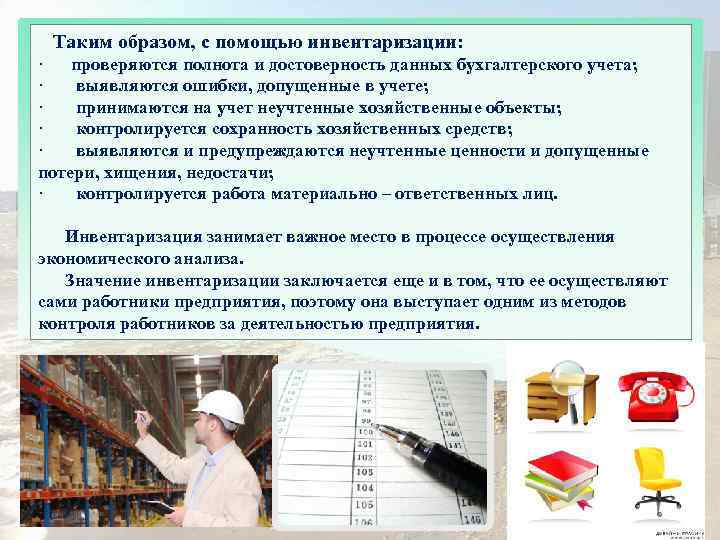

В чем заключается польза инвентаризации

Шаг 1. Определить дату инвентаризации

Обычно ревизию проводят раз в год для оформления бухгалтерской отчетности. Но есть и другие поводы пересчитать товар: сменился материально ответственный, узнали о воровстве или на складе произошло какое-нибудь ЧП, пожар, например.

Но вообще пересчитывать все можно и чаще, хоть каждый месяц — смотрите по необходимости. Это поможет контролировать запасы (не завалялась ли там просрочка, скажем) и отслеживать эффективность сотрудников ― всё ли вносится в систему учета, ничего ли не теряется, внимательно ли отпускают товар.

Выбрать удобное время важно для качественной проверки. Иногда ревизию проводят в праздники, когда сотрудники делают быстрей-быстрей, чтобы поскорее уйти домой

Это все тянет за собой мелкие ошибки: не нашли товар, забили на документы, не все проверили.

Нужно выбрать выходной или день и время с невысокой загрузкой,чтобы закрыть магазин или приостановить производство. В магазинах, которые работают без выходных, есть практика проводить инвентаризацию после закрытия, даже ночью. Иногда во время работы магазина делают ревизию какого-то конкретного отдела, например, бакалеи. Тогда во время, когда посетителей совсем мало, перекрывают отдел, чтобы покупатели не могли взять продукцию, и пересчитывают товар.

Шаг 8. Пересчитать товар

Вот мы и подошли к самой инвентаризации. Это самый масштабный шаг: предстоит много искать, считать, взвешивать, измерять и записывать. Терпения вам и внимательности! А мы дадим несколько советов, как правильно проводить пересчет.

Сначала считайте, потом записывайте. Если сначала смотреть товар по бумагам, а потом находить его и пересчитывать, то можно не заметить излишки, которые не были заведены в систему учета. Ведь они просто не записаны, а значит никто и не станет их искать при таком подходе.

Разделите между сотрудниками зоны работы. Можно назначить сотрудников на конкретные отделы (Оля пересчитывает сантехнический отдел, а Ваня — садоводческий) или типы товаров (Оля — овощи, Ваня — бакалея).

Устраивайте перерывы. После долгой монотонной работы сотрудники устают, работают медленнее и начинают чаще ошибаться. Если помещение приходится покидать всем, то его опечатывают и закрывают, а ключ отдают материально ответственному.

Считайте выборочно. Если некоторые товары и материалы находятся в неповрежденных заводских упаковках, можно не вскрывать все. Нужно вскрыть несколько упаковок, чтобы проверить, что там действительно то, что написано. В остальном ― считают скопом. Например, тетради по 12 листов в клетку упакованы по 100 штук, таких упаковок на складе 8 тысяч. Вскрывать каждую упаковку не нужно. Но необходимо проверить, что там действительно тетради по 12 листов в клетку, а не в линейку. Для этого вскрывают выборочно несколько упаковок. Если на упаковке было написано, что тетради в клетку, а внутри оказалось что-то другое, тогда да ― вскрывают все упаковки.

Данные по инвентаризации вносят в ведомость. В ней пишут, что за товар, сколько его, по какой цене, на какую сумму всего запасов. Чаще всего сразу же добавляют и в учетную систему, например, 1С или «Мой склад». Так потом будет легче с ними работать: сверяться с данными учета и анализировать товары. Но проще всего сразу же сканировать штрих-код товара, чтобы ведомость заполнялась автоматически.

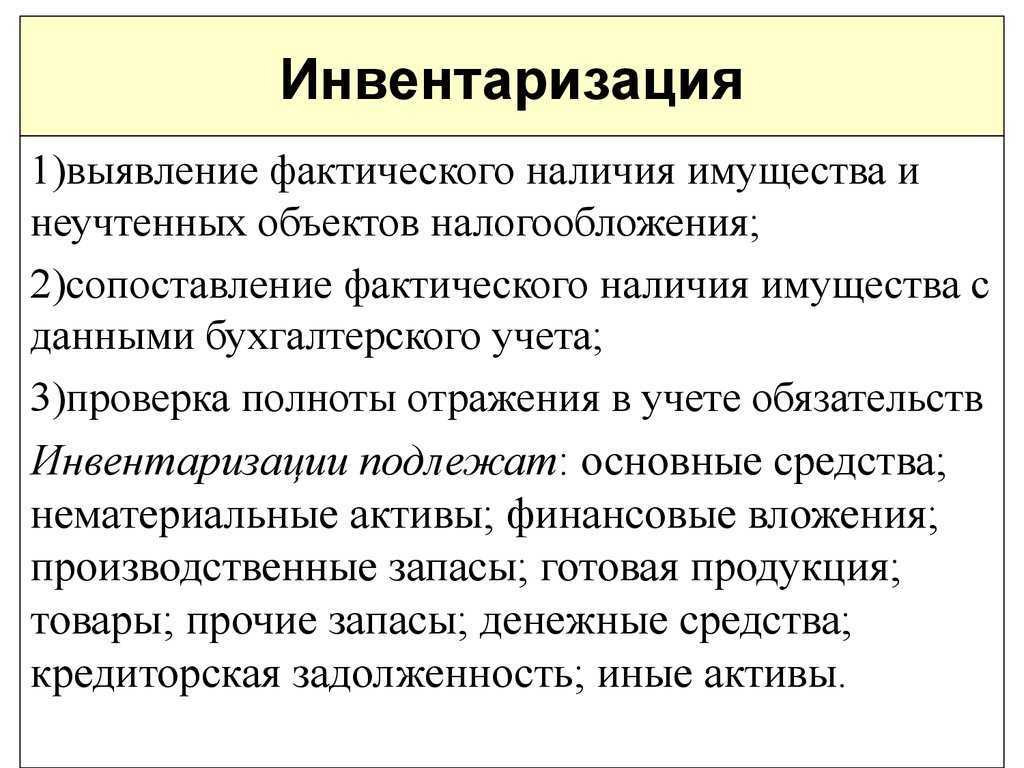

Цель проведения инвентаризации

Для подробного ознакомления с целями инвентаризации рекомендуется изучить методические указания Минфина по ведению бухгалтерского учёта. Кроме этого, задачи проверки чётко обозначены в ФЗ «О бухгалтерском учёте» от 6 октября 2011 года №-402.

Среди основных задач инвентаризации можно выделить следующее:

- Проверка полноты и корректности отображенной в учете информации;

- Выявление находящегося в наличии имущества по факту. Сюда же относится всё оборудование, находящиеся на предприятии и материальные ценности;

- Сравнение информации из отчётов с ситуацией по факту.

Среди главных целей инвентаризации можно выделить следующее:

- Проверка порядка использования ценных бумаг, денежных средств и нематериальных активов;

- Выявление фактического имущества компании;

- Контроль условий эксплуатации основных средств, а также определение количества материалов и продукции, которая на данный момент используется на производстве;

- Проверка корректности и полноты отраженной в учёте информации об имуществе и обязательствах компании;

- Определение количества товара, находящегося в излишках или недостаче.

Работа с отклонениями

После проведения документа, все позиции имеющие отклонения вносятся программой во вкладки «Оприходование» (для излишков) и «Списание» (для недостач) соответственно (Рис.17):

Рис.17 Работа с отклонениями

Во вкладке «Оприходование» отражаются запасы в излишке, которые будут автоматически оприходованы на склад, что увеличит товарный запас склада клиники и предполагает прибыль от их реализации. При открытии вкладки «Оприходование» в колонке «Цена» отражаются существующие цены на момент проведения инвентаризации. По по умолчанию порядок их автоматического заполнения такой:

Оприходовать излишки можно по закупочным ценам, средним ценам или по последней закупочной. Для этого необходимо выбрать вариант заполнения ценами и нажать соответствующую кнопку на верхней панели инструментов. Если цены на позицию вообще нет — ее можно внести вручную. Указываем статью доходов, это может быть «Инвентаризация» либо «Оприходование остатков» (Рис.18):

Все недостающие запасы будут списаны и отражаются во вкладке «Списание» с количеством списанного товара и суммой. Списание происходит по текущей себестоимости. Аналогичным образом можно указать статью затрат (Рис.19):

Рис.19 Списание недостачи

После этого можно распечатать документ «Списания и оприходования» или «Общий результат» и «Провести и закрыть» данную инвентаризацию (Рис.20):

Рис.20 Проводим документ инвентаризации

В таком виде выводится на печать документ «Списание и оприходование» (Рис.21):

Рис.21/1 Документ «Списание и оприходование»

и документ «Общий результат» (Рис.22):

Рис.22 Документ «Общий результат»

Основные принципы инвентаризации

Инвентаризация – это процесс учета и проверки наличия и состояния материальных и нематериальных активов организации. Для проведения успешной инвентаризации необходимо придерживаться нескольких основных принципов:

Точность: Проверка наличия и состояния активов должна проводиться максимально точно и добросовестно

Необходимо уделять внимание каждому активу и избегать ошибок.

Систематичность: Инвентаризация должна быть регулярной и проводиться по определенному графику. Регулярность позволяет предотвратить накопление ошибок и обеспечить актуальность данных.

Оперативность: Информация о проверке активов должна быть доступна в кратчайшие сроки

Это позволяет управляющим сразу реагировать на выявленные несоответствия и принимать соответствующие меры.

Комплексность: Инвентаризация должна охватывать все активы организации – как материальные (например, товары на складе), так и нематериальные (например, интеллектуальная собственность).

Для более эффективной организации инвентаризации используется использование специальных программных и аппаратных средств, а также строгая документация, отражающая процесс и результаты инвентаризации.

Важно помнить, что инвентаризация – это не только контроль и учет активов, но и инструмент планирования и принятия решений. Результаты инвентаризации могут быть использованы для оптимизации процессов управления, анализа и прогнозирования финансовых показателей организации

Этапы проведения инвентаризации

Когда инвентаризацию следует проводить в обязательном порядке

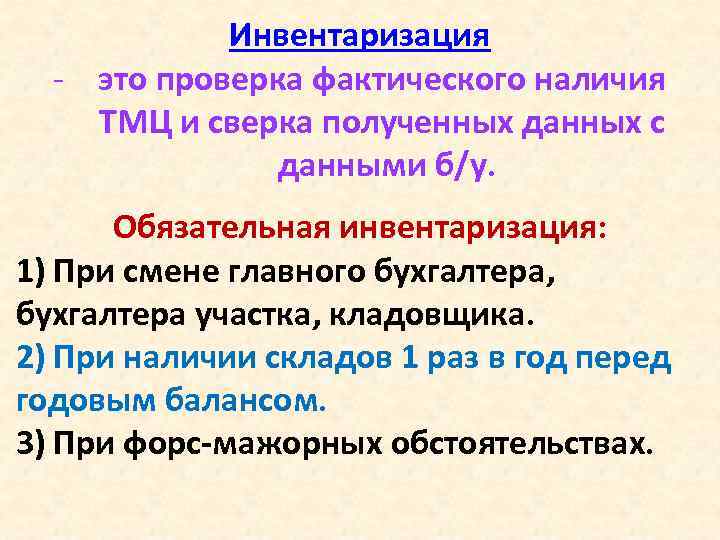

Существует несколько ситуаций, которые можно считать сигналом для обязательного проведения инвентаризации, сюда входит следующее:

- Выявление факта пропажи, порчи или злоупотребления имуществом организации;

- Передача объектов, находящихся на балансе предприятия в аренду, а также их продажа. Сюда же можно включить преобразование муниципального или государственного предприятия;

- Ликвидация или реорганизация компании;

- Пришло время подготовить документы о годовой бухгалтерской отчётности;

- Стихийные бедствия и любые другие чрезвычайные ситуации, спровоцированные экстремальными условиями;

- Смена материально-ответственных лиц.

Если руководство организации проводило инвентаризацию до 1 октября отчётного года, повторять проверку ещё раз перед составлением годового баланса необязательно.

Занимается проверкой основных средств можно не чаще, чем один раз в 3 года. Также стоит знать о том, что руководство компании может назначить инвентаризацию на своё усмотрение в любой удобный момент. Для этого следует заняться определением количества проверочных мероприятий, включая даты, а также определив перечень конкретных объектов и предметов проверки.

Результаты инвентаризации

| Результаты инвентаризации | Способ оценки | Способ признания |

|

Излишки объектов инвентаризации |

Справедливая стоимость/Балансовая стоимость/Балансовая стоимость аналогичных активов |

Относится на доходы экономического субъекта |

|

Недостача активов, включая испорченные (поврежденные) активы |

Балансовая стоимость активов |

Относится на виновных и (или) иных лиц (при наличии оснований для ее возмещения, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для ее возмещения) с особенностями признания недостач активов, для которых экономическим субъектом установлены нормы естественной убыли (пункт 14 ФСБУ 28/2023) |

|

Возможность получения экономических выгод от использования или продажи испорченных активов |

Сумма обесценения активов определяется в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета |

Стоимость активов корректируется на сумму их обесценения |

|

Пересортица активов |

Балансовая стоимость активов |

Зачет допускается в исключительных случаях за один и тот же период, у одного и того же материально ответственного лица, в отношении активов одного и того же наименования и в тождественных количествах. Остающаяся после зачета разница отражается аналогично недостачам |

|

Наличие оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета |

Расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств – в суммах, подтвержденных соответствующими расчетами/ |

Списываются (досписываются) или доначисляются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета |

Для отражения излишков ФСБУ 28/2023 предлагает три способа оценки результатов инвентаризации.

Выбор того или иного способа должен быть обусловлен соблюдением требований к выбору учетной политики согласно Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», утвержденному приказом Минфина России от 06.10.2008 № 106н, а также правилами оценки того или иного актива, оказавшегося в излишке, предусмотренными федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета. Кроме того, при анализе расхождений, выявленных в результате сверочных процедур инвентаризации, необходимо учесть, что выявленные расхождения могут быть результатами бухгалтерских ошибок. Тогда последствия их устранения в бухучете подпадают под регулирование Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утвержденного приказом Минфина России от 28.06.2010 № 63н.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Условия для проведения обязательной инвентаризации

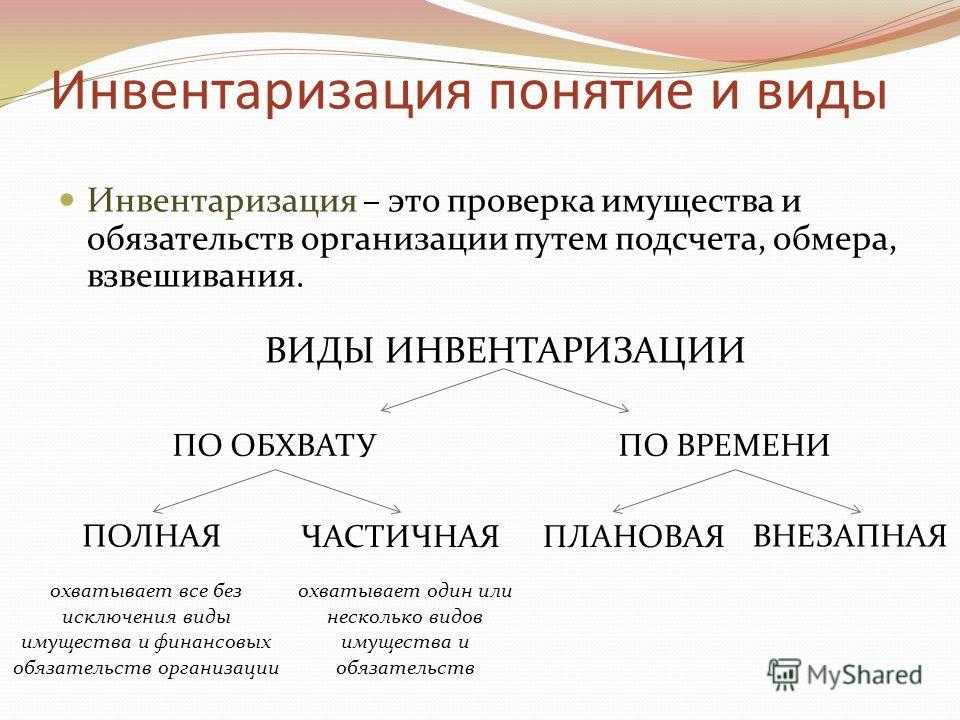

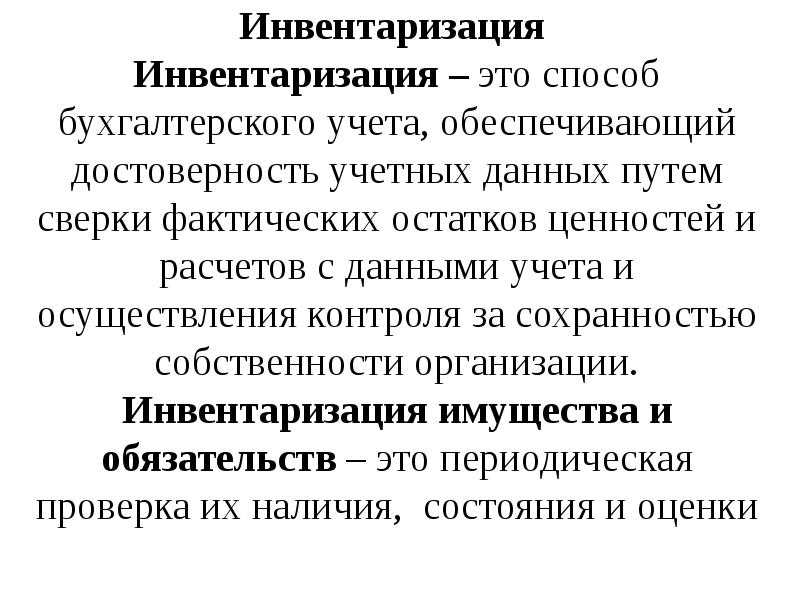

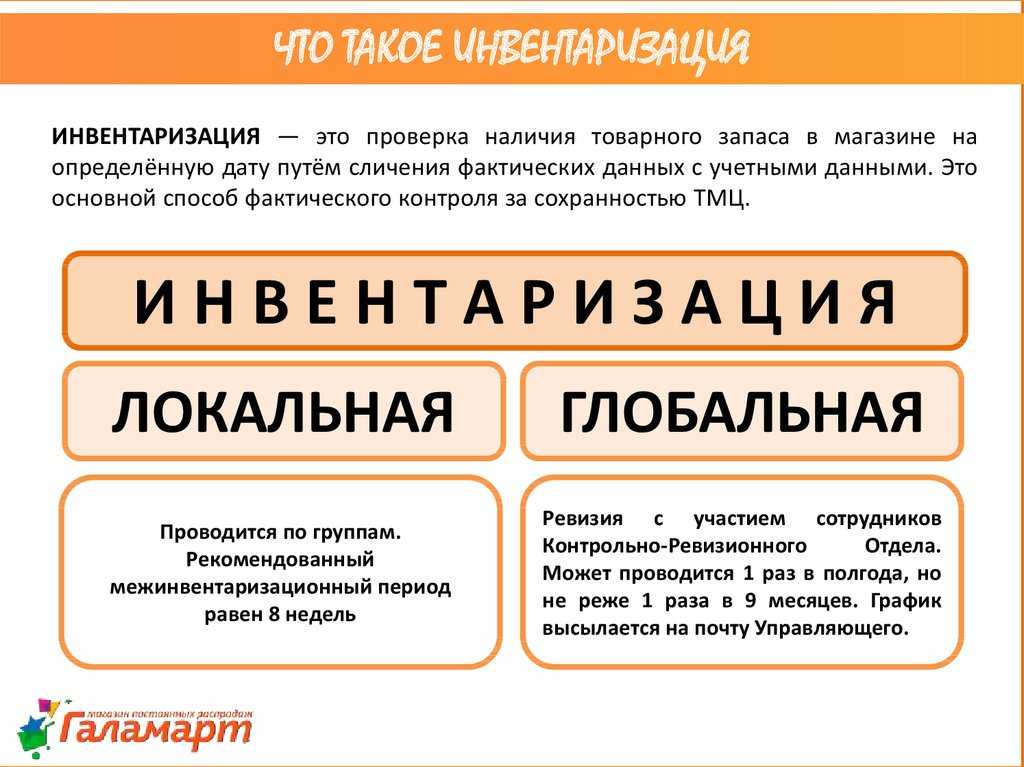

Что такое инвентаризация простыми словами

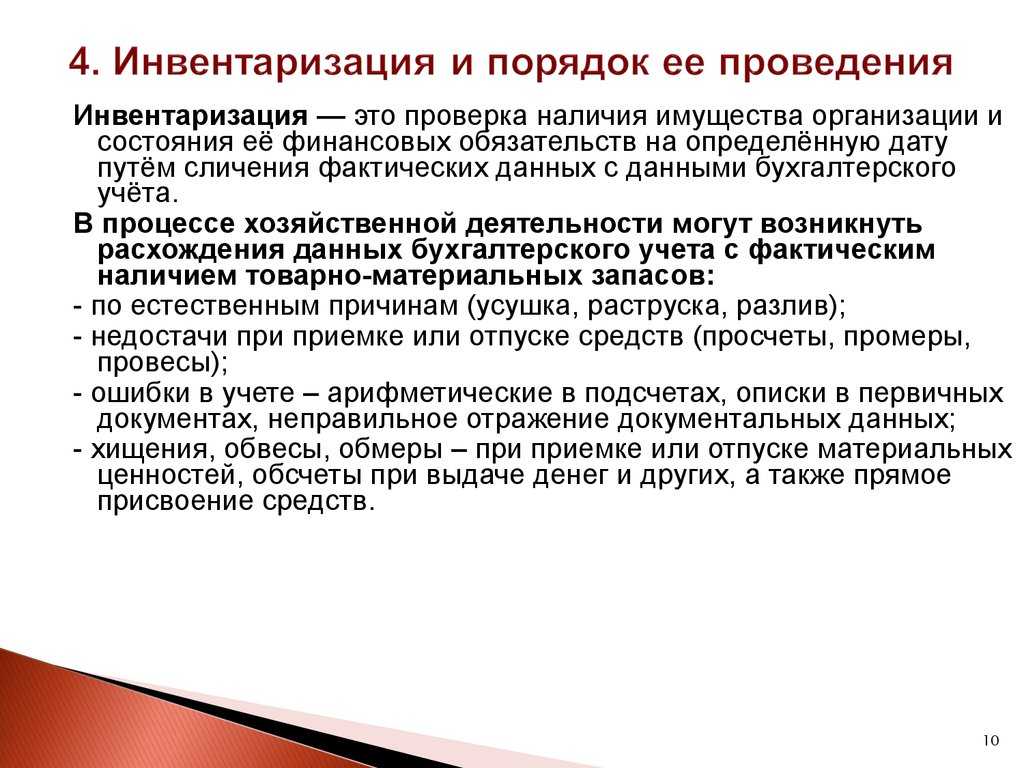

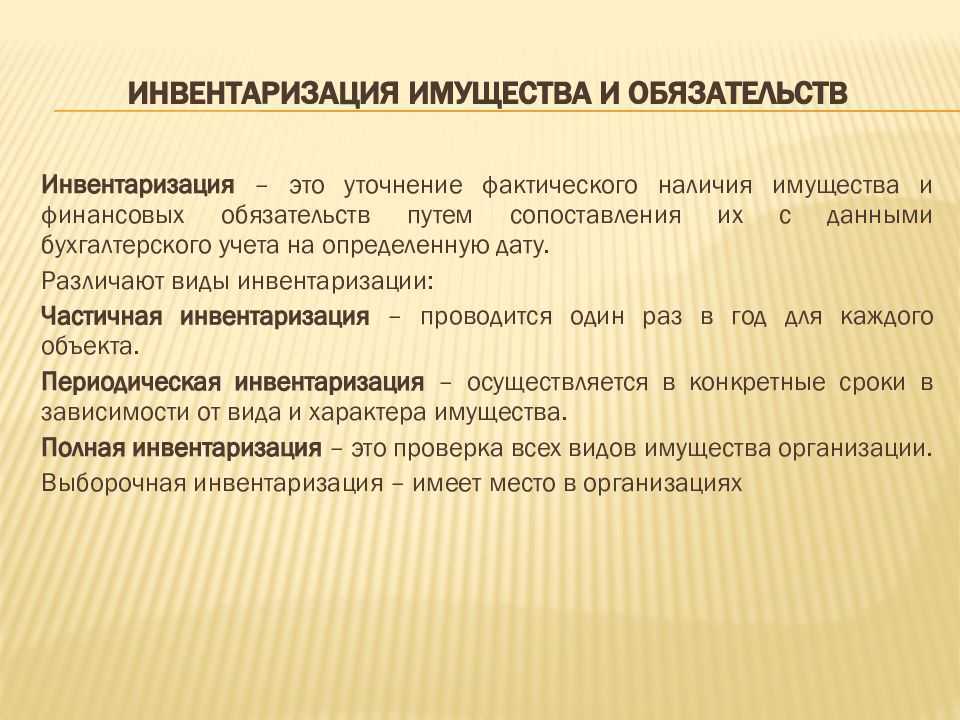

Инвентаризация (от англ. «inventory») — это одна из разновидностей проверки, в ходе которой проводится перерасчёт всего находящегося на балансе организации имущества, а также оценивается состояние текущих финансовых обязательств.

Данный способ проверки является одним из основных, что позволяет вести контроль имущественных активов фирмы, включая денежные средства. К имуществу можно отнести инвестиции организации, производственные запасы, основные средства, а также нематериальные активы, продукцию, деньги и готовую продукцию. К финансовым обязательствам относят кредиты и резервы.

Инвентаризация является ежегодной обязательной процедурой для всех организаций независимо от сферы, в которой они ведут свою деятельность. Главной целью проверки является оценка соответствия данных бухгалтерского учёта с фактическим положением дел. Но, далеко не каждый из предпринимателей осознает весомость инвентаризации и поэтому, со временем превращают её в формальность.

Благодаря данной процедуре можно своевременно выявить недостатки или излишки товара, а также определить фактическое состояние находящихся на балансе компании объектов. Также проверка необходима для оценки имеющиеся задолженности. Кроме этого, таким образом можно минимизировать налоговые риски. Нередко инвентаризация помогает определить способы, необходимые для снижения издержек.

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

-

нематериальные активы и капитальные вложения в них;

-

денежные средства на счетах в кредитных и иных организациях;

-

финансовые вложения;

-

дебиторская задолженность и иные аналогичные активы, обязательства;

-

отложенные налоговые активы и обязательства;

-

источники финансирования деятельности экономического субъекта;

-

объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущественные права и обязательства, не учтенные экономическим субъектом.

Отчетность и налоговые последствия при проведении инвентаризации

Инвентаризация — это важный этап контроля за имуществом организации. Поводом для проведения инвентаризации может стать необходимость точно и быстро определить количество товаров на складе, выявить излишки и недостачи. Для порядка и учета имущества необходимо проводить инвентаризацию с определенной периодичностью.

При проведении инвентаризации необходимо точно и аккуратно учитывать результаты пересчета товаров и имущества, а также переучета недостач и излишков. На этом этапе могут возникать особенности учета и отчетности, которые должны быть учтены при подготовке отчетов.

Важная роль при инвентаризации отводится налоговым последствиям и отчетности. Некоторые из них могут быть связаны с необходимостью переучета отдельных видов товаров, что может быть учтено при подготовке специальных программ или с помощью сервисов для электронной отчетности.

Для учета имущества и проведения инвентаризации рекомендуется установить порядок и привлечь профсостав для контроля соблюдения сроков и качества выполнения работ.

- Преимущества: Правильно учтенная инвентаризация позволяет более точно оценить состояние организации и оптимизировать ее работу.

- Особенности: Инвентаризация требует точности и аккуратности при проведении пересчета товаров и имущества, а также при составлении отчетов.

- Рекомендации: Для учета имущества и проведения инвентаризации рекомендуется установить порядок и привлечь профсостав для контроля выполнения работ и соблюдения сроков

Ревизия и инвентаризация: в чем разница?

Ревизия и инвентаризация – два, казалось бы, крайне схожих понятия. Но, вместе с тем, они имеют и серьезные отличия.

Ревизия становится мероприятием, основным фактором которого является внезапность. Ее задача – выяснить законность хозяйственной деятельности на предприятии. Обычно ревизия проводится внешними органами, призванными контролировать ситуацию. По окончанию будет составлен акт, где будут указаны недостатки, а также все нарушения со стороны субъекта.

Инвентаризация проводится внутренними службами компании и носит плановый порядок. Главной целью такой проверки становится контроль над тем, как ведется банковский учет с определением его проблем, которые, конечно, становятся и проблемами компании. По результатам составляется акт, который подписывается членами комиссии, где будут указаны как ошибки и недостатки, так и возможные варианты борьбы с ними. Кратко резюмируя сказанное, можно определить три отличия инвентаризации от ревизии:

- ревизия производится внезапно, а инвентаризация чаще всего становится плановой;

- ревизия – это проверка, которая проводится внешними органами контроля, инвентаризация же – дело служб внутри компании;

- задачей ревизии становится проверка, насколько законны все операции, а инвентаризация призвана найти вероятные ошибки в бухучете.

Инвентаризация на предприятии – процедура необходимая для успешного ведения бизнеса. Ее грамотное осуществление с определенной периодичностью позволит выстроить работу компании согласно законодательству, не допуская «тумана», «недоделок» и воровства.

Разница между инвентаризацией и ревизией

Инвентаризация и ревизия, хоть и схожи между собой, в действительности – разные процедуры. В рамках ревизии проводятся контрольные мероприятия, их цель – выявить законность проведения операций с товарно-материальными ценностями, а также правильность их отражения в бухгалтерском учете.

Инвентаризация – пересчет фактически имеющегося имущества для выяснения отклонений от учетной информации. Такой переучет помогает выявить недостатки организации бухгалтерского учета.

Отличия приведем в таблице:

| Основание для сравнения | Ревизия | Инвентаризация |

|---|---|---|

| Кто проводит | Внешние контролирующие органы или специальная комиссия из сотрудников | Штатная инвентаризационная комиссия |

| Что проверяется | Финансовая документация | Количество имущества и отражение сведений в бухучете |

| Как проводится | В основном внезапно | Чаще в плановом порядке |

| Периодичность | Один-два раза в год | Определяется руководителем |

| Итоговый документ | Акт с указанием недостатков, ошибок и злоупотреблений | Акт с указанием ошибок и недостатков, путями их устранения |

Таким образом, ревизия – более сложная и серьезная проверка, чем инвентаризация. Поводом для ее проведения может стать подозрение в экономическом преступлении, совершенном сотрудником или руководителем организации, а результатом – возбуждение уголовного дела.

Цель и необходимость

Инвентаризация – это процесс, в ходе которого проводится учет и проверка имущества и финансовых ресурсов организации. Цель инвентаризации заключается в установлении достоверности данных об имуществе и его стоимости, а также контроле за оборотом материальных и денежных средств.

Организации проводят инвентаризацию с целью устранения несоответствий между реальным и учетным состоянием имущества. Несоответствия могут быть следствием различных факторов: потерь, краж, устаревания, повреждений, ухода без оформления, ошибок в учете и т.д. Также проведение инвентаризации позволяет проверить правильность начисления амортизации и контролировать корректность бухгалтерских записей.

Инвентаризация является неотъемлемой частью финансового управления организации. Правильная и регулярная инвентаризация помогает обеспечить надежный контроль за имуществом организации, предотвратить возможные утраты и ошибки в учете.

Основная необходимость проведения инвентаризации обусловлена следующим:

- Получение достоверной информации о состоянии имущества и его стоимости. Информация, полученная в результате инвентаризации, позволяет оценить общее финансовое положение организации и принять правильные управленческие решения.

- Выявление несоответствий между реальным и учетным состоянием имущества. Инвентаризация позволяет обнаружить любые потери, кражи, повреждения или иные несоответствия в учете имущества.

- Предотвращение и уменьшение убытков. Информация, полученная в результате инвентаризации, позволяет своевременно принимать меры для предотвращения и минимизации возможных убытков. Также инвентаризация способствует более рациональному использованию имущества.

- Контроль за оборотом материальных и денежных средств. Инвентаризация помогает отслеживать движение и использование имущества и финансовых ресурсов организации, а также выявлять возможные нарушения.

Итак, целью и необходимостью проведения инвентаризации является обеспечение достоверности данных об имуществе и финансовых ресурсах организации, а также контроль за их оборотом. Регулярная инвентаризация является важным инструментом финансового управления и позволяет предотвратить возможные убытки и ошибки в учете.

Предмет проверки

При инвентаризации проверке подлежат все разновидности финансовых обязательств, а также всё имущество, независимо от того, где оно находится на данный момент. Проверить необходимо всё, что находится в наличии не только у головного предприятия, а и у всех остальных его подразделений. Обязательно следует проверить следующее:

- Основные средства;

- Обязательства, а также активы организации;

- Финансовые вложения;

- Оценочные резервы, а также резервы платежей и предстоящих расходов;

- Товарно-материальные ценности;

- Отображенные в отчетах расчёты с налоговиками, фондами, покупателями, поставщиками и кредиторами;

- Расходы по будущим периодам, а также незавершённое производство;

- Бланки строгой отчётности, денежные средства и связанные с ними документы;

- Нематериальные активы.

Стоит учесть, что проверке подлежит не только имущество, находящееся на балансе организации. Инвентаризация затрагивает также те ценности, которые согласно документам, находятся на забалансовых счётах, но на данный момент, у компании может не быть прав собственности на них. Например, это могут быть арендованные средства, а также товары, которые были получены с целью хранения или материалы, принятые на переработку.

Обязательная инвентаризация: в каких случаях проводить

Кто должен проходить инвентаризацию?

Инвентаризация – это проверка и учет имущества и товаров с целью определения их наличия и состояния. Обязанностью проведения инвентаризации обладают все юридические и физические лица, которые осуществляют хозяйственную деятельность и имеют какое-либо имущество. Состав комиссии для проведения инвентаризации зависит от вида имущества, которое будет учитываться.

Инвентаризация проводится с помощью специальных программ и сервисов, которые помогают сделать это быстро и точно. Перед проведением инвентаризации необходимо определить порядок проведения и выбрать удобный для себя вид инвентаризации – переучета, инвентаризационной комиссии или отдельных сотрудников.

- Переучет – это проверка наличия и соответствия фактических данных учетным записям.

- Инвентаризационная комиссия – это группа сотрудников, которые проверяют наличие и состояние имущества вместе.

- Отдельные сотрудники – это проведение инвентаризации определенным сотрудником или группой сотрудников в отдельном подразделении компании.

Проведение инвентаризации имеет свои особенности и этапы. Для успешного проведения инвентаризации рекомендуется соблюдать сроки, учитывать недостачу и излишки товаров и имущества, а также вести переучет в отдельных случаях. Результаты инвентаризации должны быть документально оформлены и представлены профсоставу.

Преимущества проведения инвентаризации с помощью программ и сервисов заключаются в быстроте получения результатов, точности подсчетов и сокращении времени на внесение данных.

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.