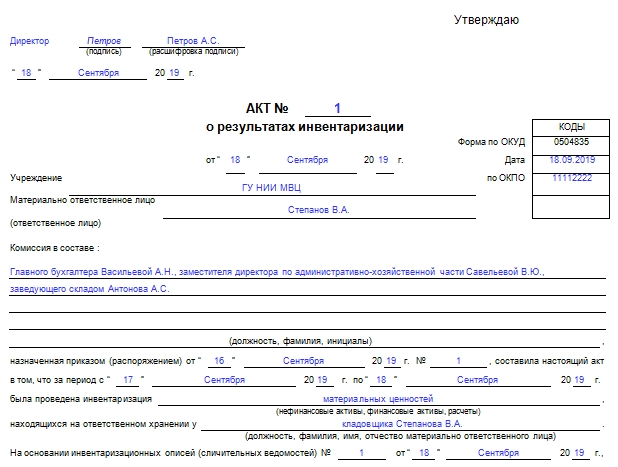

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов. Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия. После ознакомления он должен утвердить документ.

Составление акта инвентаризации

Для составления акта инвентаризации следует выполнить следующие шаги:

- Подготовиться к инвентаризации. Это включает разработку плана инвентаризации, определение методики и порядка проведения инвентаризации, подготовку необходимых документов.

- Назначить ответственных лиц. Для проведения инвентаризации следует назначить сотрудников, которые будут отвечать за различные этапы процесса: составление перечня имущества, проведение инвентаризационного подсчета, составление акта.

- Составить перечень имущества. Для этого необходимо провести инвентаризационный подсчет, описать каждый объект имущества, указав его наименование, характеристики, количество и прочие необходимые данные.

- Составить акт инвентаризации. Данный акт должен содержать информацию о проведенной инвентаризации, наличии и состоянии имущества. Также в акте должны быть указаны даты начала и окончания инвентаризации, имена ответственных лиц и другие детали процедуры.

- Подписать акт инвентаризации. Акт должны подписать ответственные лица и представители организации. Подписи должны быть заверены печатью организации.

- Разослать копии акта. Копии акта следует разослать всем заинтересованным сторонам, например, руководству организации, финансовому отделу и другим отделам, ответственным за учет имущества.

Приведенные шаги являются основными и могут уточняться и дополняться в зависимости от специфики организации

Важно следовать установленным правилам и процедурам, чтобы обеспечить достоверность и надежность составляемого акта инвентаризации

Как провести инвентаризацию инвентаря и спецодежды, находящейся в эксплуатации, в программе «1С:Бухгалтерия 8»

В данной статье рассмотрим инвентаризацию инвентаря, находящегося в эксплуатации. Согласно законодательству и нормативно-правовым актам, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухгалтерской отчетности).

Инвентаризация инвентаря и спецодежды, находящейся в эксплуатации, в программе 1С:Предприятие усложняется тем, что данные материальные ценности числятся в бухгалтерском учете на забалансовых счетах МЦ.04 и МЦ 02.

Рассмотрим один из возможных способов сократить затраты времени и провести инвентаризацию на забалансовом счете с помощью документов, сформированных из 1С.

Подготовим необходимые документы в печатном виде и сохраним в удобном для нас месте. Далее из двух документов соберем один нужный нам.

1. Сформируем документ «Списание материалов из эксплуатации». Данный документ поможет увидеть, сколько инвентаря в настоящее время находится в эксплуатации. Сформировать можно по следующему пути: Склад — Списание материалов из эксплуатации.

2. Далее создадим новый документ датой инвентаризации: Создать — Заполнить по остаткам.

3. В заполненном документе выведем печатную форму «Акт на списание МБ-8».

4. Сохраняем печатную форму на компьютер. В пункте 2 прописываем путь для сохранения.

5. Сформируем второй основной документ «Инвентаризация товаров».

Склад «Инвентаризация товаров», создаем документ на дату инвентаризации и заполняем по остаткам.

6. Выводим печатную форму: Печать — Инвентаризационная опись товаров ИНВ-3. Сохраняем на компьютер аналогично первому документу.

И на последнем этапе наших действий из двух сохраненных нами документов собираем один.

Документ «Акт списания» при копировании в «Инвентаризацию товаров» можно отредактировать, колонки поставить в той последовательности, как в документе инвентаризации, скопировать и вставить в документ инвентаризации. Цветом выделен инвентарь, находящийся в эксплуатации.

На текущий момент в программе отсутствует возможность сделать автоматическое заполнение документа «Инвентаризация» по забалансовым счетам МЦ. Если у Вас много инвентаря или спецодежды, то программу лучше доработать при помощи наших программистов, и данный документ будет заполняться автоматически.

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26.

Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

Когда применяется акт о результатах инвентаризации ф. 0504835

Условно процесс инвентаризации можно разделить на несколько этапов:

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Условие проведения инвентаризации

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется. Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: «Как отразить результаты инвентаризации в 1С?»)

Излишки — это хорошо или плохо?

Основная цель инвентаризации — сравнение фактического наличия ее объектов с учетными данными. Отклонения могут быть как в сторону уменьшения (недостача), так и в сторону увеличения (излишки). Инструкцию о проведении инвентаризации ТМЦ для вас подготовил «КонсультантПлюс». Воспользуйтесь пробным бесплатным доступом к системе, чтобы ничего не упустить в своей работе.

С недостачей все понятно — ее наличие однозначно является отрицательным сигналом.

С излишками сложнее. Казалось бы, обнаружен дополнительный актив, это плюс для компании, нужно радоваться. На самом деле это не так. Отклонение фактических данных от учетных в любую сторону говорит о недостатках организации работы с материальными ценностями.

Излишки могут появиться, например, если ТМЦ были неверно оприходованы либо списаны в производство или покупателю фактически отгрузили меньше товара, чем провели по документам. В любом случае речь идет об ошибках в организации учета или логистики.

То есть с точки зрения оценки функционирования бизнес-процессов наличие излишков ничем не лучше выявления недостачи.

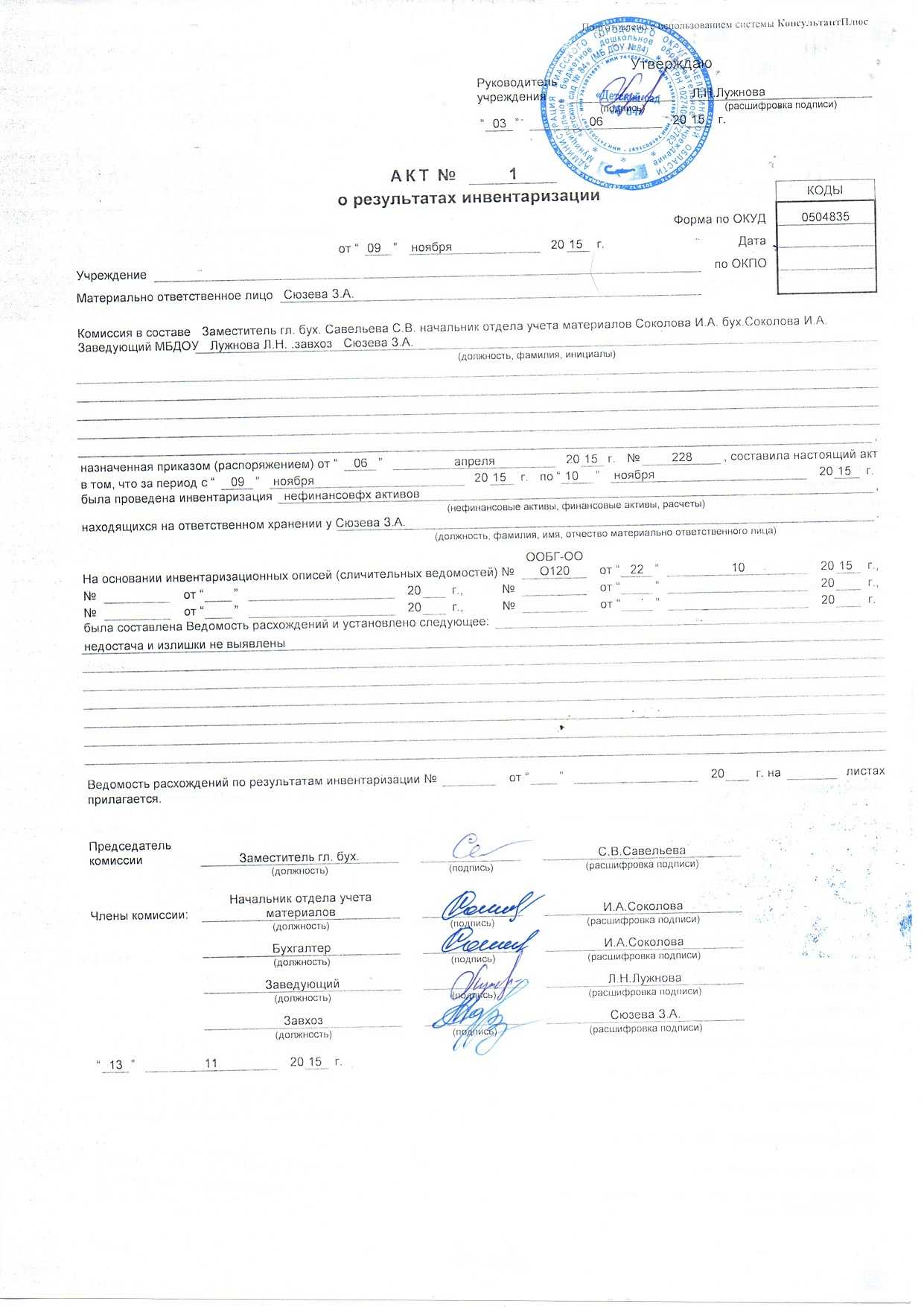

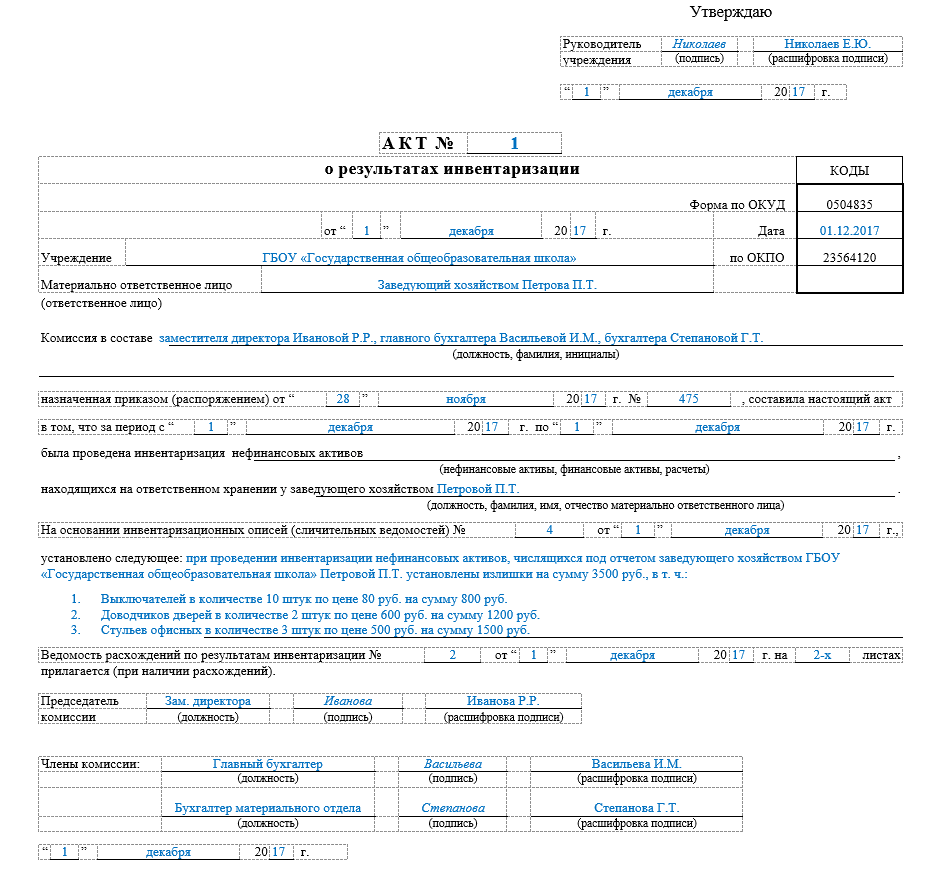

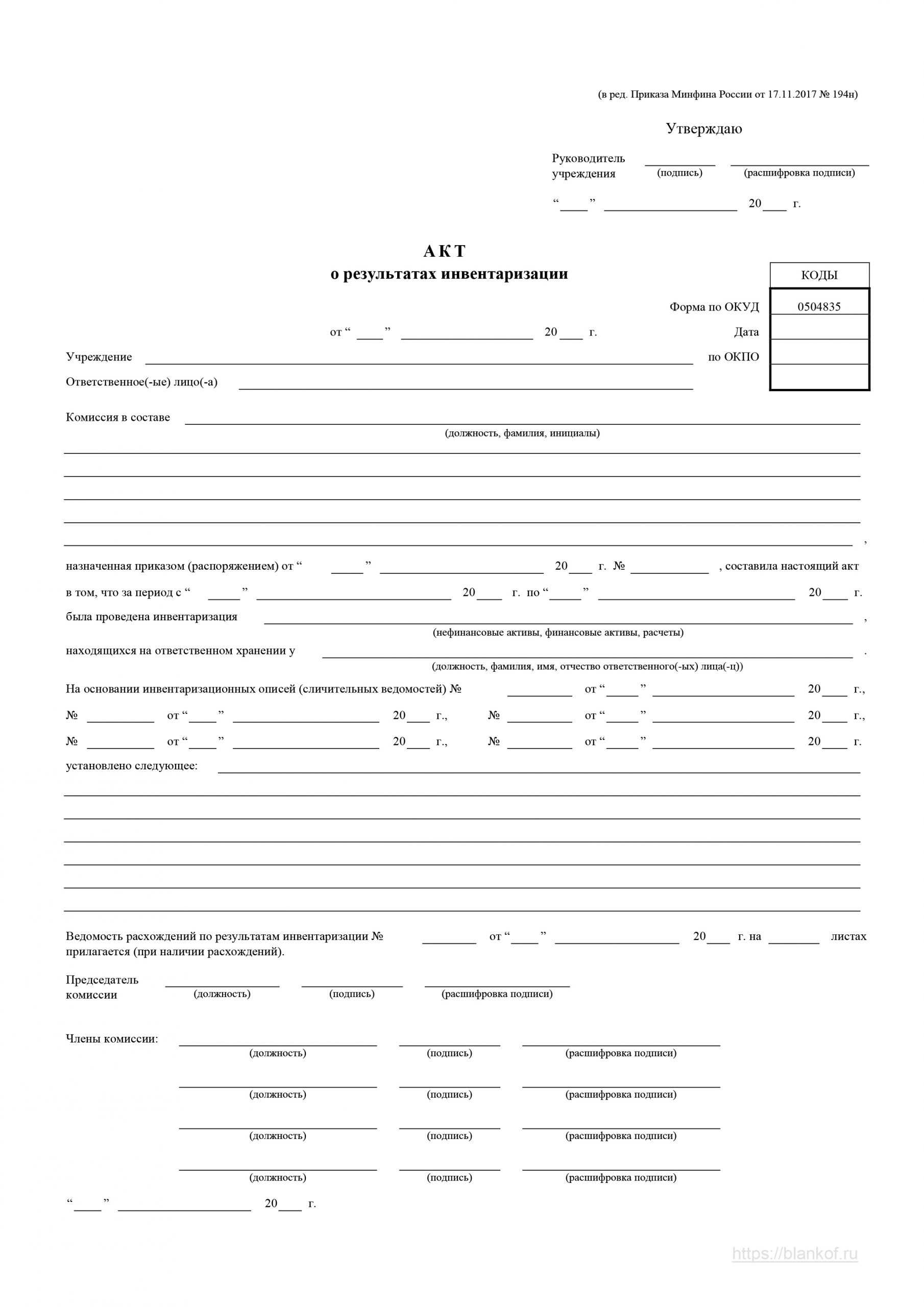

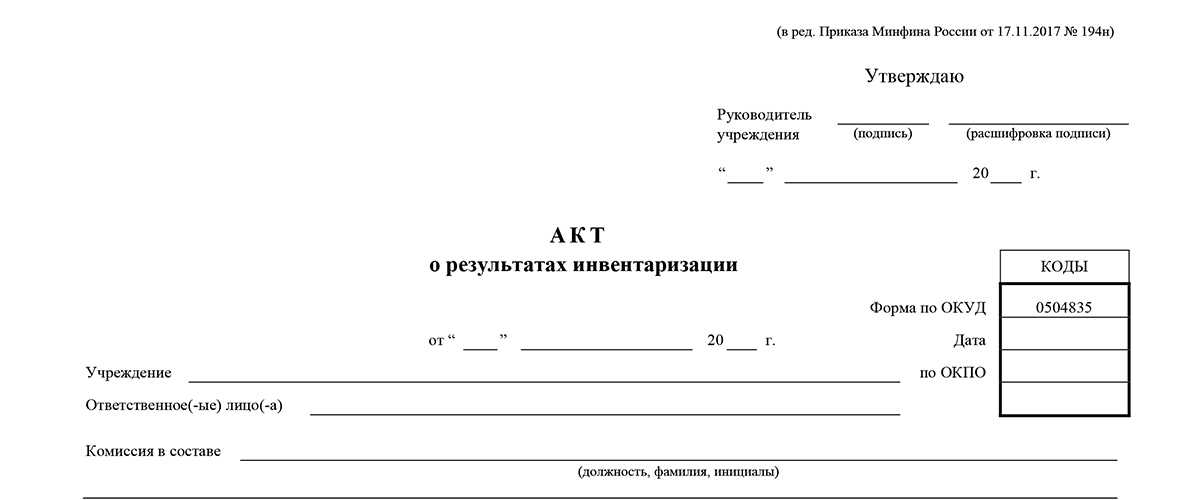

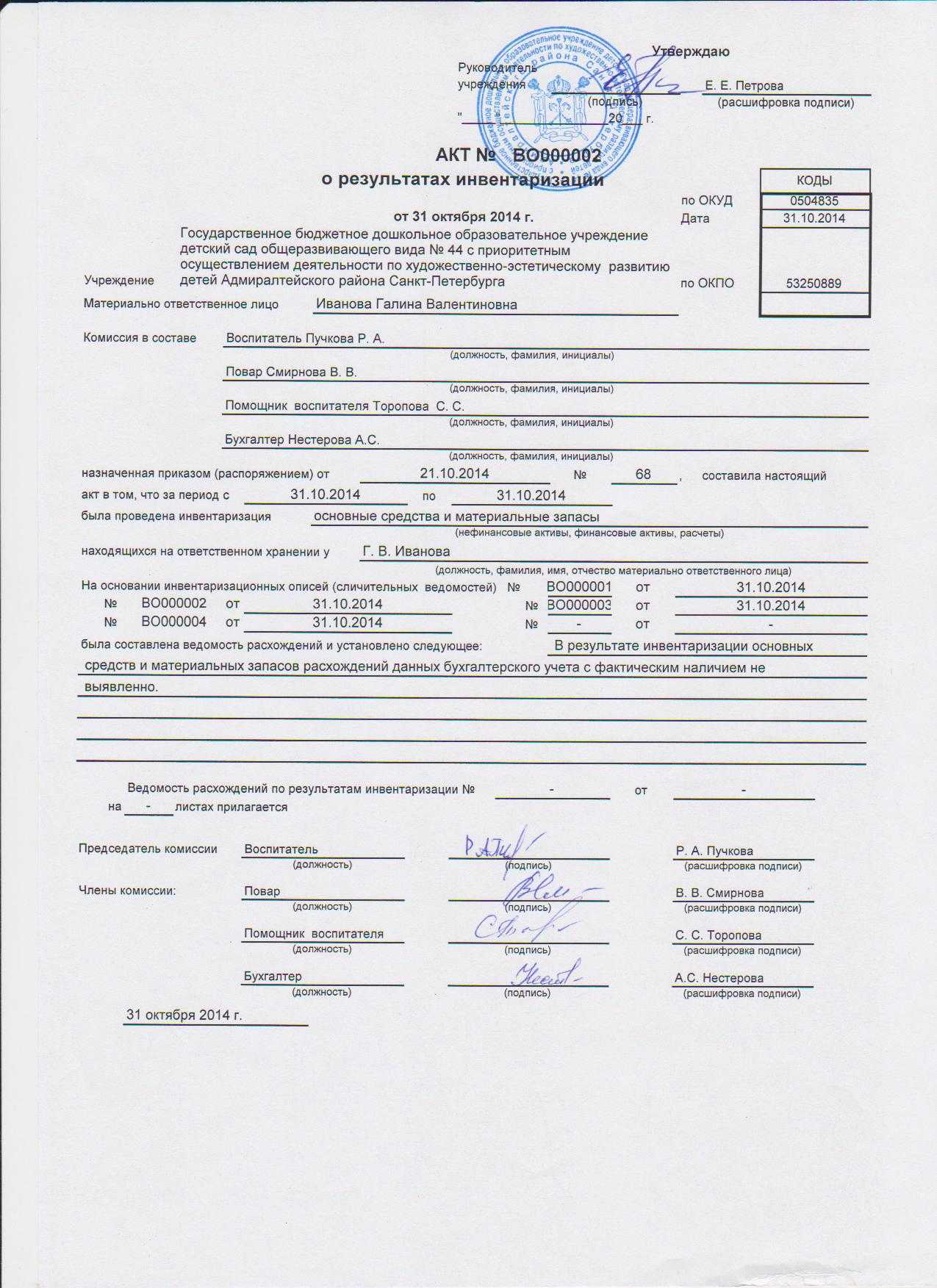

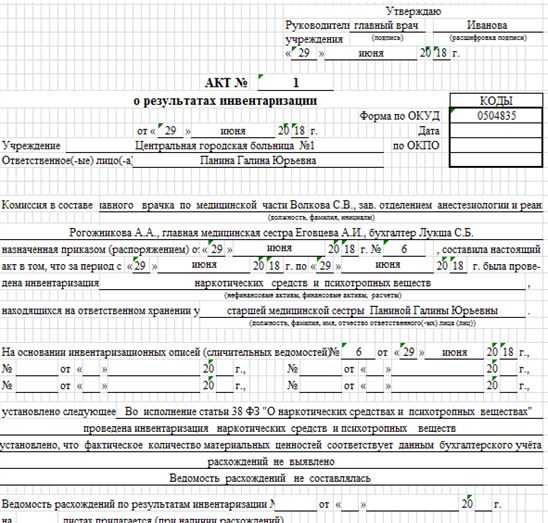

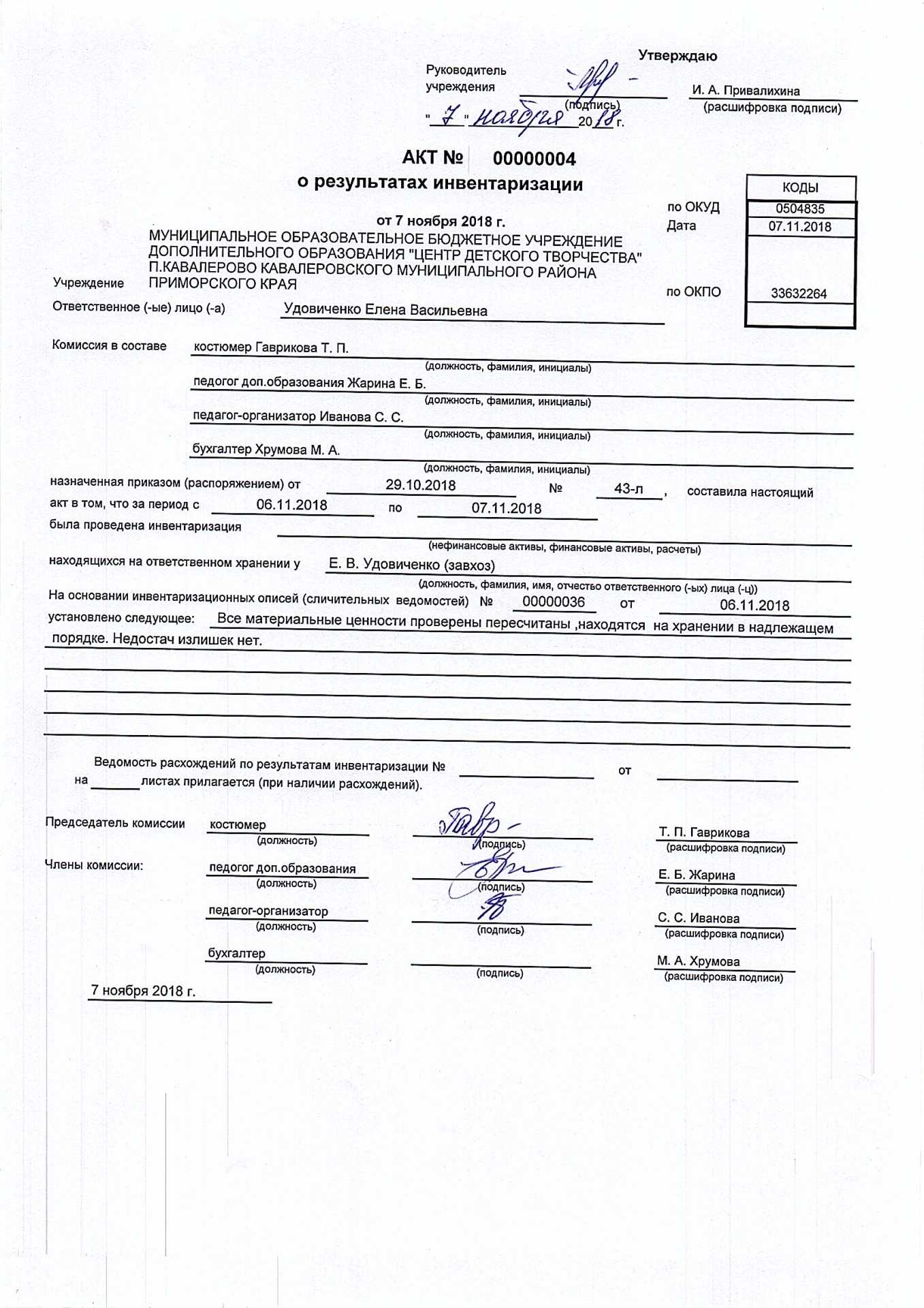

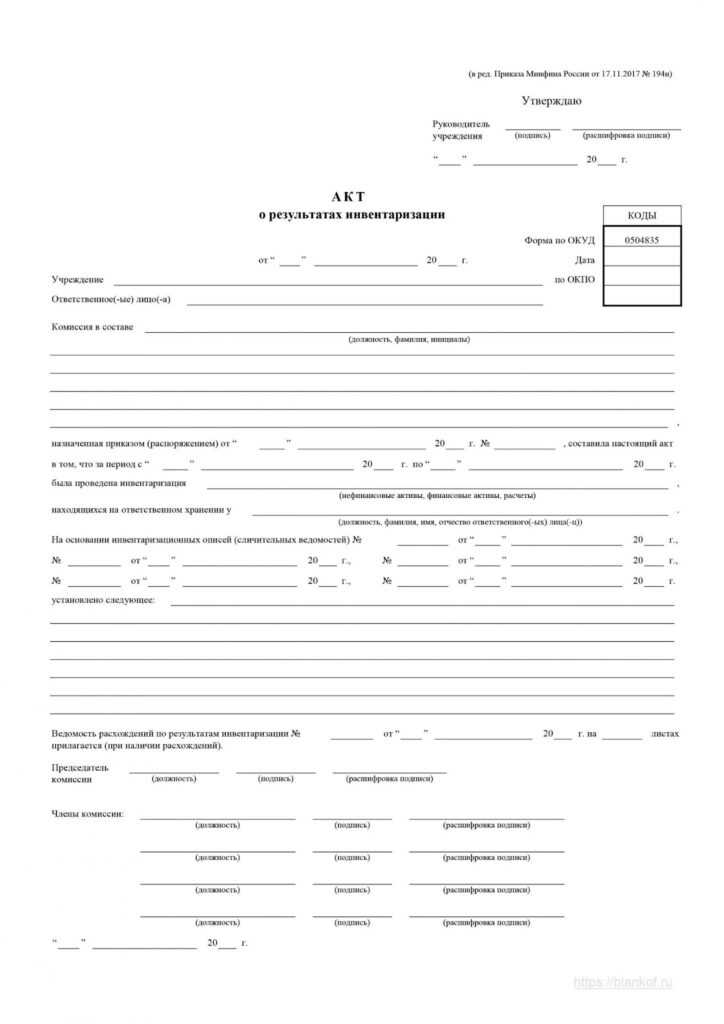

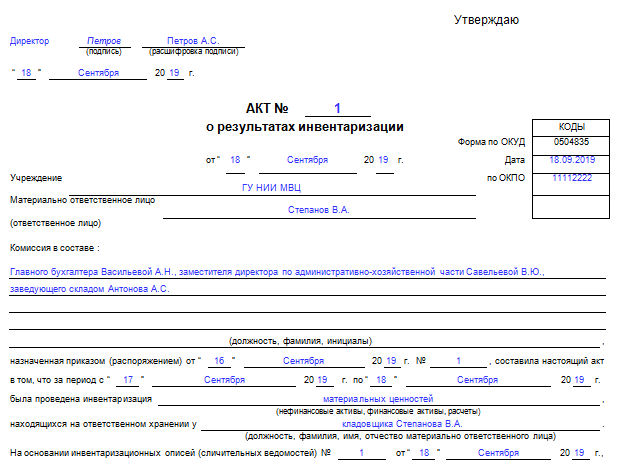

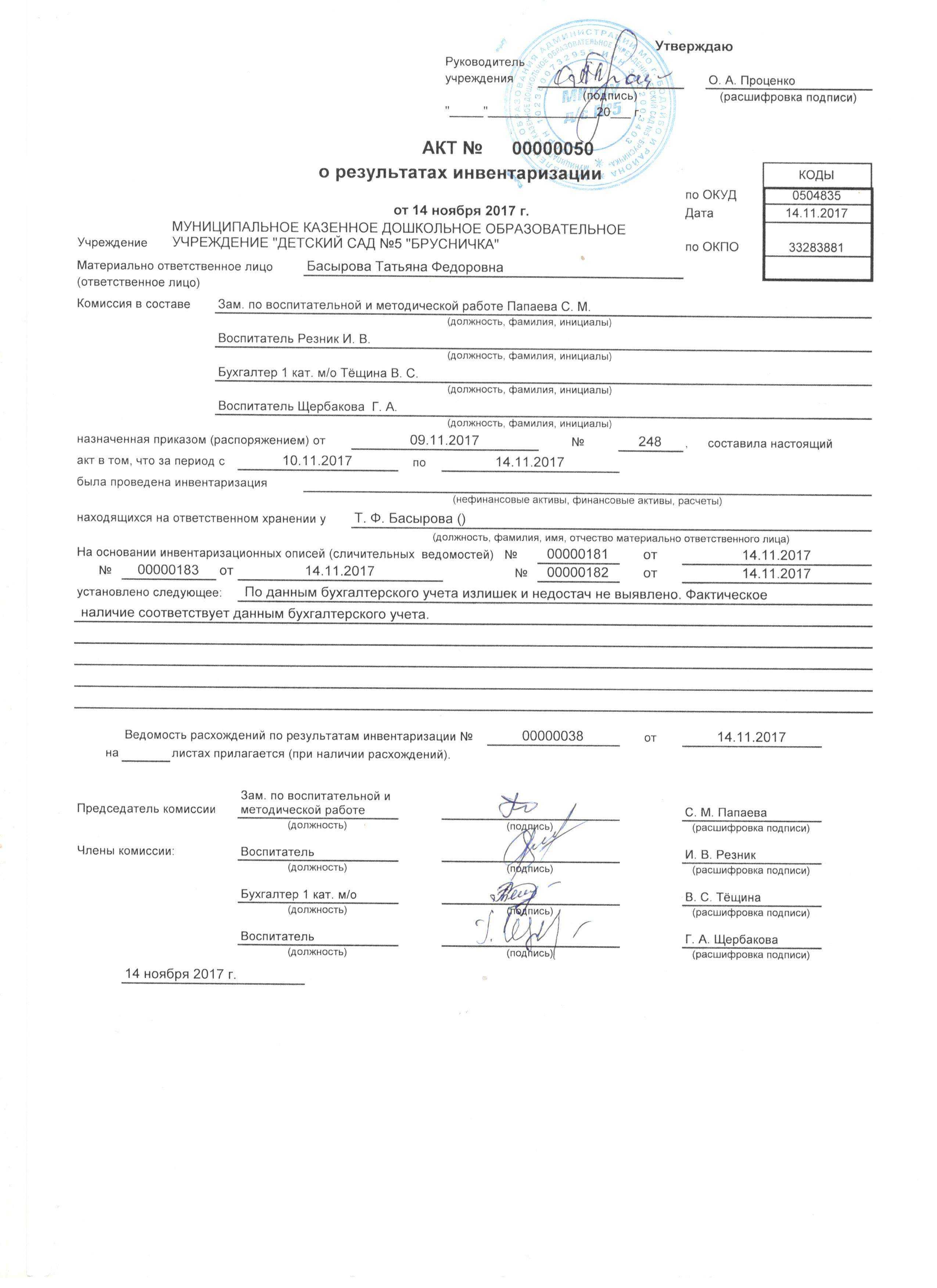

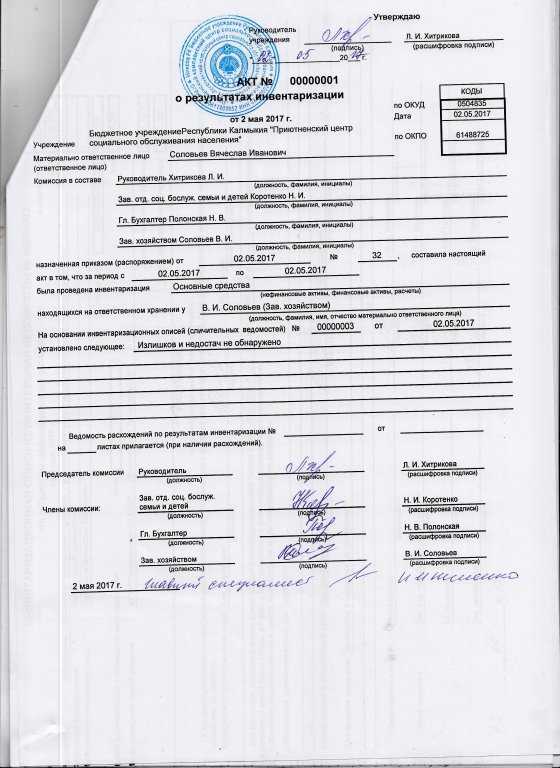

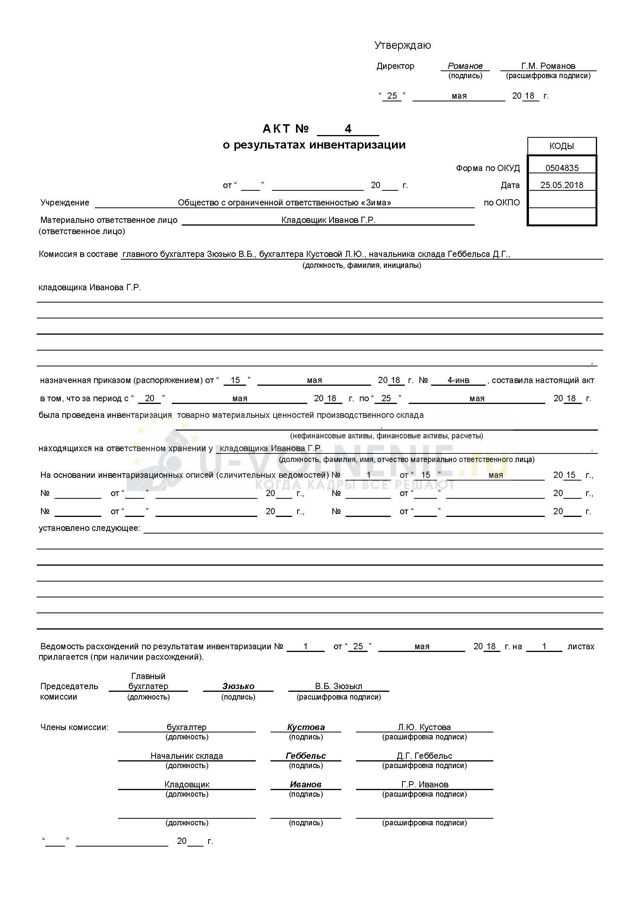

Форма акта о результатах проведённой инвентаризации

В Бухгалтерском учете существует утвержденная унифицированная форма № 0504835 обязательная для заполнения по результатам проведенного учета. Бюджетные компании должны использовать эту форму, коммерческие предприятия имеют право оформлять результаты, разработав форму самостоятельно.

Фирма может по необходимости добавлять какие-то графы в акте, но имеющиеся строки заполняются или прочеркиваются в случаях, когда данных нет. Акт может составляться письменно или в печатной форме, но никаких исправлений, зачеркиваний в акте недопустимо. В случаях, когда исправления внести все-таки необходимо, неправильно написанное зачеркивается, сверху пишутся правильные данные и рядом ставятся подписи всей комиссии.

Акт составляется на основании сличительных ведомостей (инвентаризационных описей).

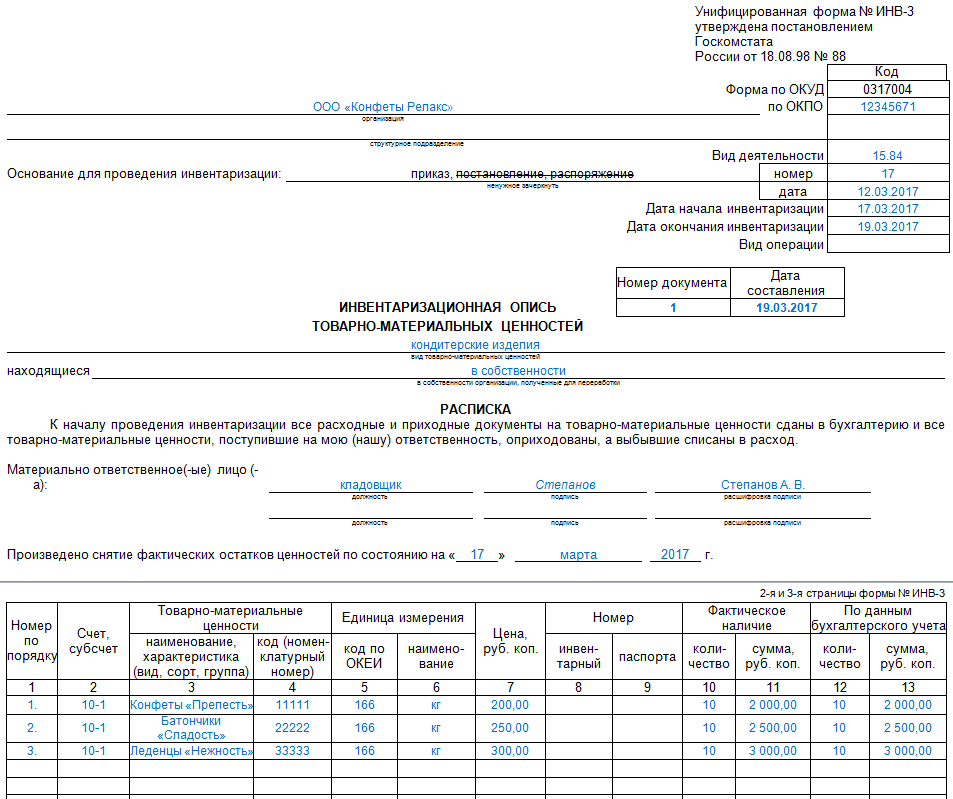

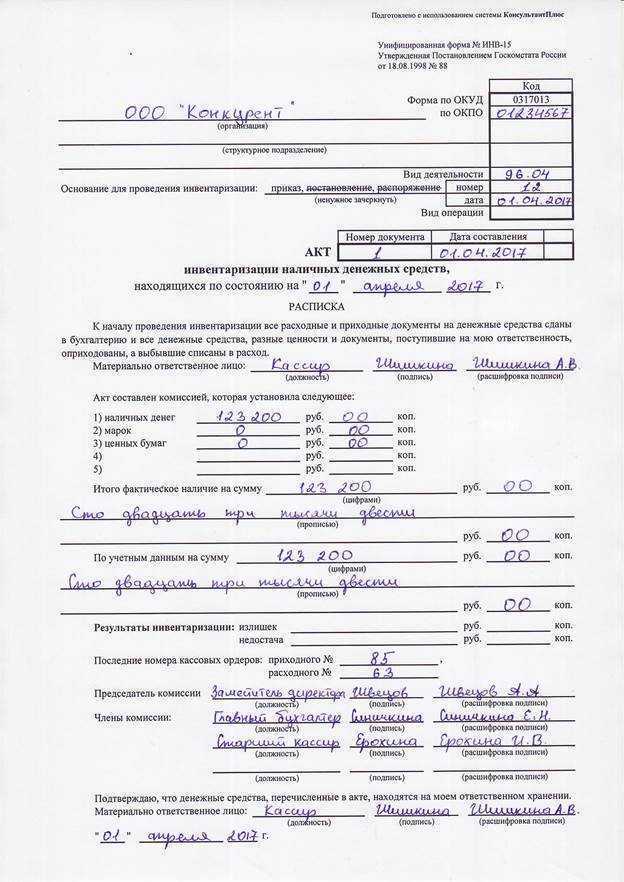

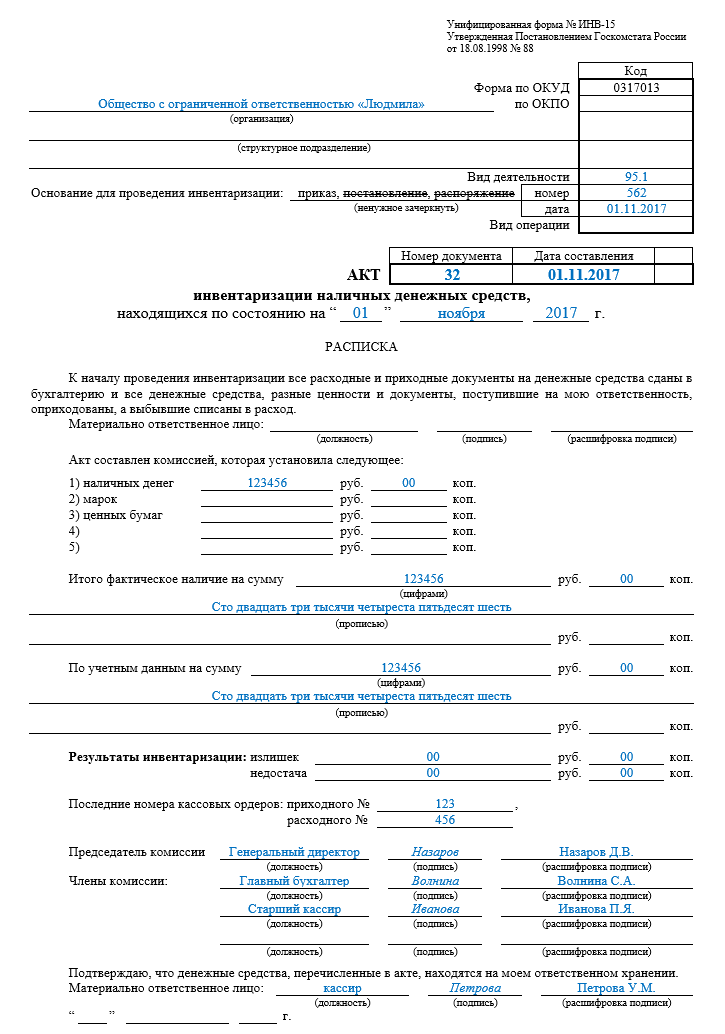

Для каждого вида активов заполняются отдельные акты. Инвентаризация проводиться отдельно по одному из видов активов предприятия. Например: возникла необходимость проверить товарно-материальные ценности или денежные средства в кассе, на каждый из видов активов составляется индивидуальный акт.

Для учета различного вида активов существуют следующие формы бланков, расскажем об основных:

- ИНВ-1 инвентаризационная опись основных средств;

- ИНВ-1а – нематериальные активы;

- ИНВ-3 опись ТМЦ. Товарно-материальные ценности компании могут быть отданы на хранения кому-либо или находится в пути. Для учета в этих случаях, существуют бланки ИНВ-5 и ИНВ-6;

- ИНВ-15 – учет денежных средств. Это относится к проверкам в кассе.

Проведение любой инвентаризации требует значительного времени и трудозатрат. Назначенным членам инвентаризационной комиссии приходится отвлекаться от своих основных обязанностей. К тому же на период проведения переучета работа некоторых отделов организации могут временно приостанавливаться. Например: если происходит пересчет ТМЦ на складе или пересчет товаров на торговом предприятии. Некоторые виды бизнеса используют в своей деятельности огромное количество основных средств (гостиничный бизнес, предприятия общественного питания, банковские учреждения, автомастерские). Промаркировать, пересчитать и сверить все ОС вручную – это довольно трудоемкий процесс.

Сейчас существуют программы для автоматизации инвентаризации, которые существенно упрощают процесс учета и контроля за активами предприятия и обработка результатов учета занимает минуты.

Инвентаризация может проходить несколько дней, в этих случаях помещения в которых хранится проверяемое имущество опечатываются на ночь и время перерывов. Доступ посторонних лиц недопустим.

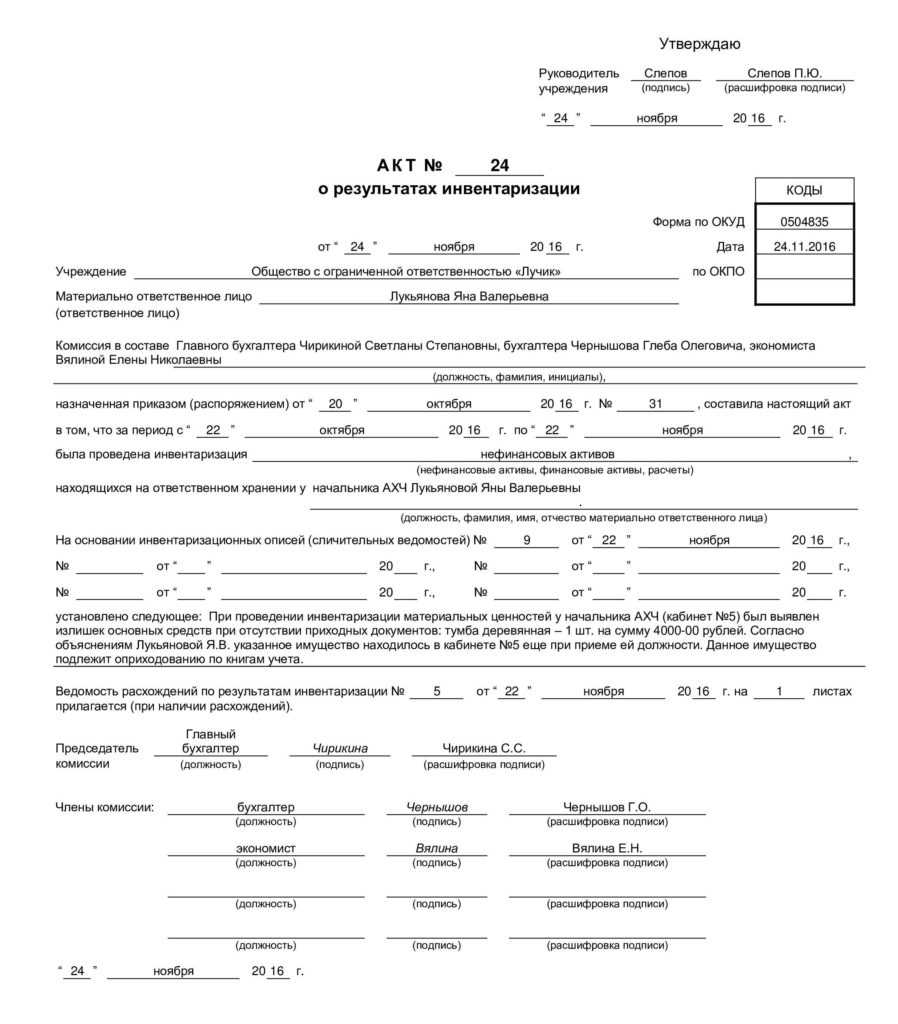

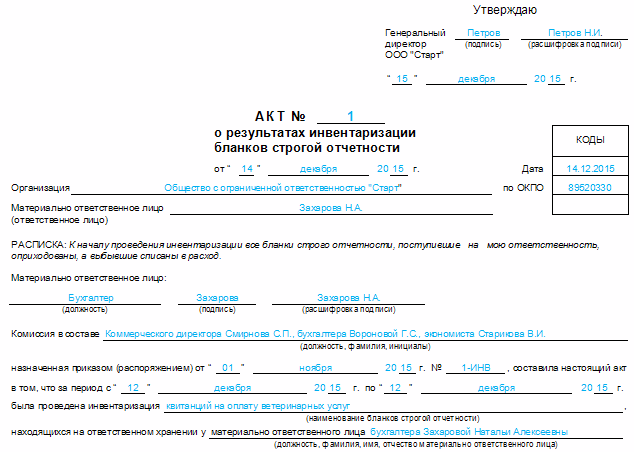

Составляя акт о результатах инвентаризации член комиссии обязаны заполнить следующие данные:

- дата проведения переучета;

- название организации и ее код ОКПО;

- Ф.И.О. и занимаемая должность членов комиссии, проводящих инвентаризацию. Обычно в комиссию входят сотрудники бухгалтерии, сотрудники, разбирающиеся в проверяемых ТМЦ. Инвентаризация может быть признана недействительной, если при ее проведение кто-то из комиссии отсутствовал;

- номер и дата приказа руководителя о проведении переучета и сроки его проведения;

- название активов, которые подлежат учету;

- Ф.И.О. ответственного сотрудника за данный вид активов компании;

- номера и даты сличительных ведомостей, на основании которых проводится инвентаризация. С данными, указанными в этих ведомостях, производится сверка фактического наличия, учитываемых активов. В процессе переучета члены комиссии считают, если требуется, взвешивают имущество и другие ценности предприятия.

- закончив проводить пересчет активов, ответственные лица делают вывод о результатах проверки.

- в случаях, если проверка выявила недостачи или излишки заполняется ведомость расхождений сличительных ведомостей с фактическим наличием.

- внизу листа форма акта обязательно подписывается председателем комиссии проверяющих и его членами. Сотрудник, отвечающий за проверяемые ценности, также должен поставить подпись и написать, что проверка прошла по всем правилам. При отсутствии хотя бы одной подписи, документ считается недействительным.

- вверху форма акта обязательно утверждается руководителем фирмы и проставляется дата, когда акт был утвержден.

Акт инвентаризации обязательно заполняется в двух экземплярах. Один отдается в бухгалтерию, второй остается у материально-ответственного сотрудника. В некоторых случаях количество документа бывает больше.

Как правильно заполнить акт об инвентаризации на сайте XX

Ниже представлены основные шаги, которые помогут вам правильно заполнить акт об инвентаризации на сайте XX:

- Заголовок акта: В начале акта необходимо указать его наименование — «Акт о результатах инвентаризации». Заголовок должен быть оформлен крупным шрифтом и быть выделенным.

- Информация о юридическом лице: В акте следует указать полные наименование организации, ее юридический адрес, идентификационный код, номера телефонов и другие контактные данные. Эта информация поможет идентифицировать организацию, проводившую инвентаризацию.

- Информация о комиссии: В акте необходимо указать состав комиссии, которая проводила инвентаризацию. Для каждого члена комиссии следует указать фамилию, имя, отчество, должность и подпись. Также можно указать контактные данные для связи с каждым членом комиссии.

- Цель инвентаризации: В акте следует четко указать цель проведения инвентаризации. Например, это может быть проверка наличия и состояния имущества, определение его стоимости, выявление расхождений с учетными данными и прочее.

- Перечень имущества: В акте необходимо привести полный и подробный перечень имущества, подлежащего инвентаризации. При этом каждый предмет или группа предметов должны быть указаны отдельной строкой и содержать информацию о его характеристиках, количестве, единице измерения и прочих параметрах, которые могут быть важными для учета и контроля.

- Описание состояния имущества: Для каждого предмета имущества следует указать его состояние — новое, бывшее в употреблении, поврежденное и т.д. Это поможет оценить стоимость имущества и решить вопросы о возможном списании или восстановлении.

- Отклонения и расхождения: Если в процессе инвентаризации были найдены отклонения и расхождения с учетными данными, то их следует отразить в акте. Необходимо указать, какие конкретно предметы имущества отсутствуют, повреждены или имеют другие отличия от данных в учете.

- Подписи и даты: В конце акта необходимо предусмотреть места для подписей членов комиссии и даты проведения инвентаризации. Каждый член комиссии должен подписать акт, а также указать дату подписания.

Важно помнить, что акт об инвентаризации должен быть заполнен добросовестно и с соблюдением всех требований. Этот документ является основой для последующего учета имущества организации, поэтому его аккуратное и правильное заполнение является важным шагом для обеспечения надежности и достоверности учетной информации

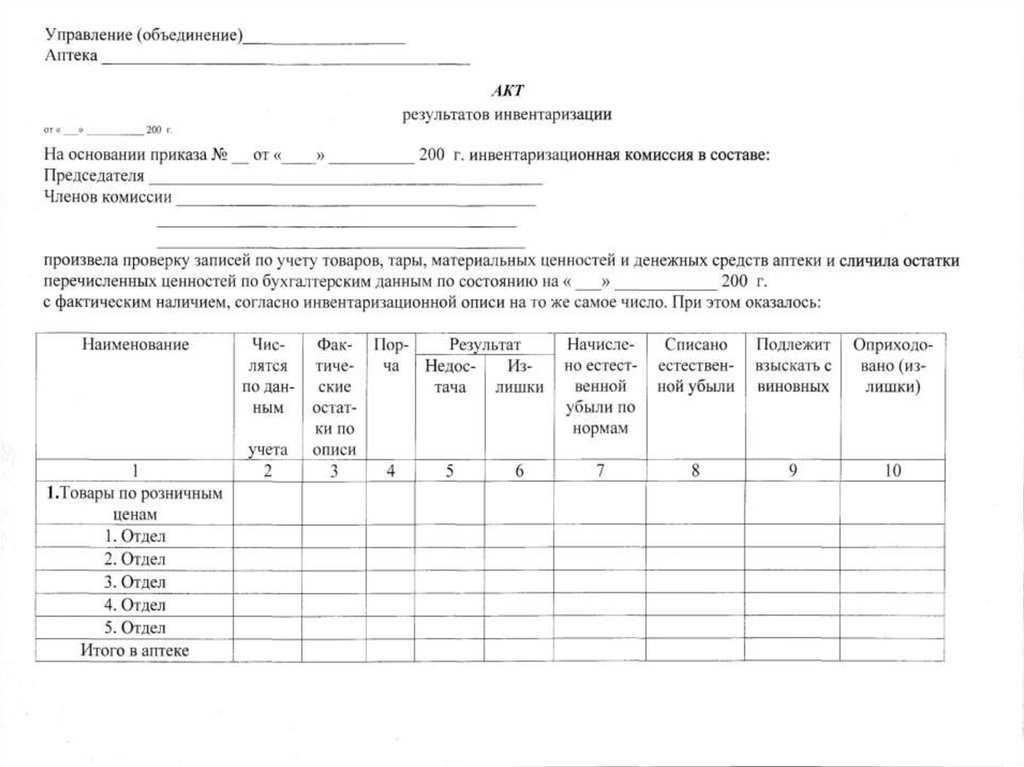

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

8 правил инвентаризации для бухгалтера учреждения: как действовать в условиях пандемии

эксперт по учету в бюджетной сфере, практикующий бухгалтер, аудитор, сертифицированный специалист ИПБР

Как минимизировать риски и провести проверку в дистанционном формате. Образцы инвентаризационных документов

Инвентаризация активов и обязательств перед годовой отчетностью — обязательное мероприятие в организациях бюджетной сферы. Ее проводят в порядке, который установили в рамках формирования учетной политики каждого субъекта. Это может быть как раздел учетной политики, так и отдельный документ, утвержденный руководителем учреждения. Подтверждение — в пп. 79–81 СГС «Концептуальные основы учета», п. 9 СГС «Учетная политика, оценочные значения и ошибки», п. 7 Инструкции № 191н, п. 9 Инструкции № 33н.

Роль инвентаризации в учете — выявить соответствия или несоответствия между данными бухучета и фактическим состоянием дел по объектам имущества и обязательствам. То есть инвентаризация должна отвечать на вопросы не только экономического характера, но и соответствовать процессуальным законодательным процедурам.

Читайте про восемь основных правил, которые помогут упростить и систематизировать процесс инвентаризации в условиях пандемии.

Форма 0504835: особенности заполнения

1. Общие сведения об акте:

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Правило 7. Инвентаризация — это не только подсчет, но и экспертиза

По мнению Федерального казначейства, инвентаризация позволяет сверить, как в учреждении соблюдают правила и условия хранения материальных ценностей и денежных средств, а также как ведут складское хозяйство, содержат и эксплуатируют машины, оборудование, другие активы учреждения. Это следует из Методических рекомендаций по осуществлению проверок законности отдельных финансовых и хозяйственных операций, утвержденных Казначейством России 31.12.2019.

Во время инвентаризации комиссия проводит не только физический подсчет объектов и фиксирует их наличие или отсутствие, но и оценивает состояние всех активов. В Письме от 15.12.2017 № 02-07-07/84237 Минфин сообщает следующее: чтобы выявить объекты основных средств, которые перестали соответствовать критериям актива, комиссия определяет:

Чтобы отразить статус объектов и их целевую функцию, в инвентаризационных описях по нефинансовым активам (ф. 0504087) есть графы 8 и 9. В учетной политике учреждение может установить условные обозначения для этих граф. В конце статьи вы можете скачать фрагмент учетной политики с примером условных обозначений.

В конце статьи есть шпаргалка

Если объект не отвечает критериям актива, его переводят на забалансовый счет 02 «Материальные ценности на хранении», чтобы определиться, как с ним поступить дальше (п. 35 Инструкции № 157н)

Представители Минфина многократно обращали внимание, что на забалансовых счетах учитывают объекты НФА, которые не приносят экономической выгоды или не имеют полезного потенциала, в том числе если активы полностью или частично утратили свои потребительские свойства из-за физического или морального износа

Члены инвентаризационной комиссии также должны дать экспертную оценку дебиторской и кредиторской задолженности. Ее нужно проверить и классифицировать:

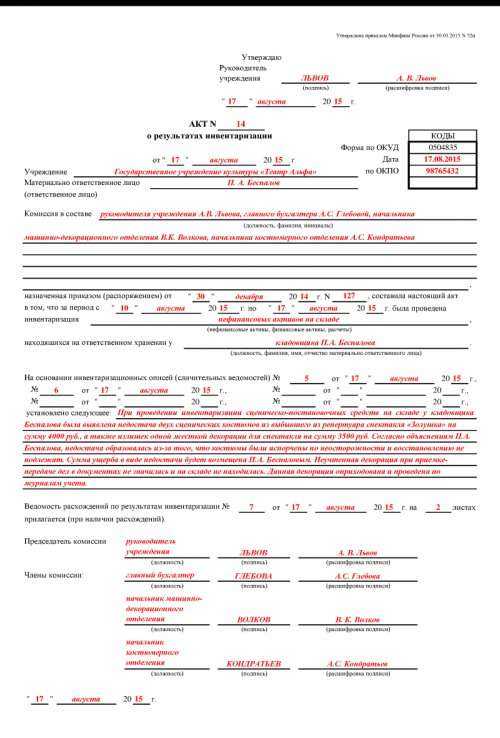

Что делать, если выявлены расхождения между балансом и фактическим наличием

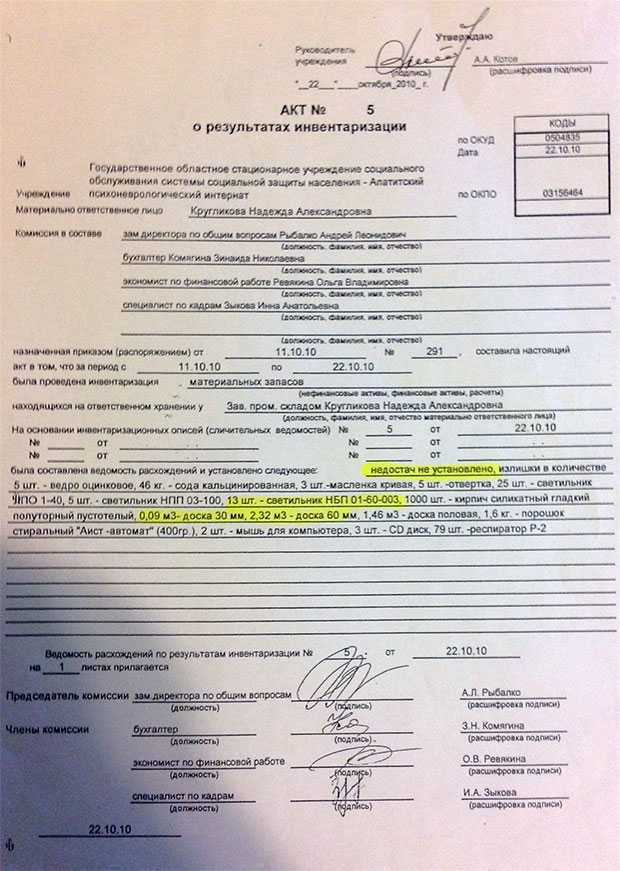

По итогам проведения переучёта, сверившись с описями, комиссия делает выводы о состоянии проверяемых активов. Прекрасно, если никаких расхождений не выявлено, тогда акт утверждается руководителем и процесс инвентаризации считается завершенным.

Однако часто возникают расхождения, недостачи или излишки. В случаях расхождений по результатам прошедшей проверки оформляется ведомость расхождений (форма 0504092). В нее вносятся только те позиции, по которым обнаружены разница. Указываются данные по описи и данные по фактическому наличию. Лицо, ответственное за ценности, пишет пояснительную записку, объясняющую по какой причине возникла разница.

В каких случаях могут образоваться расхождения:

- пересортица товара,

- в случаях когда товар был оприходован или списан неверно;

- брак товара или его сильный износ;

- случаи хищения.

Если в недостачах или непригодном состоянии ценностей виноват материально-ответственный работник, то он обязан возместить убытки предприятию. Если выявлены излишки, то их приходуют на баланс фирмы.

Также бывают случаи, что основные средства пришли в негодность и требуется списание их с баланса. Непригодное ОС или испорченные ТМЦ в опись не вносятся. Для их списания оформляются отдельные документы. Сотрудник, ответственный за их сохранность, должен написать пояснительную записку в свободной форме, разъясняющую, почему ОС находятся в таком состоянии.

Комиссией составляется акт о причинах списания. Данный акт должен быть подписан директором предприятия, после чего передается в бухгалтерию, для внесения корректировки в бухгалтерские данные по активам.

Автоматизация учета на предприятии значительно упрощает процесс проведения инвентаризационных мероприятий. В программе можно не только учитывать количество, но и указать данные о фактическом состоянии основных материальных средств, степени износа, прикрепить фотографии, указать местонахождение данного имущественного объекта. Можно внести исправления в программе и быстро распечатать все требуемые документы, не переписываю от руки весь документ целиком. Также программа напомнит о необходимости проверки согласно графику инвентаризаций.

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Что будет, если инвентаризацию перед годовым отчетом не проводить

Каких-либо отдельных наказаний за это не предусмотрено, но выполненная проверка поможет показать, что на предприятии все в порядке, если налоговая вдруг обнаружит что-то подозрительное и нагрянет с инспекцией. Если убедительных свидетельств прозрачности ведения дел у вас не окажется, получите штраф до 20 тысяч рублей, хотя главная неприятность – это возможная блокировка деятельности компании на срок от 1 до 3 лет. Плюс, если нарушение посчитают грубым, с точки зрения налогообложения, с вас дополнительно стянут еще от 10 до 40 тысяч рублей.

Кроме того, ревизию лучше регулярно осуществлять для оптимизации своей работы. Потому что она даст представление о реальном состоянии активов, о количестве хранящейся продукции и сырья, о моральном устаревании оборудования и многих других важных вещах.

Как провести инвентаризацию в организации

Насколько часто проводить инвентаризацию, организации определяют самостоятельно. В 2023 году обязательным является только проведение годовой инвентаризации. Это сказано в пункте 27 Приказе Минфина России № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».При этом инвентаризацию основных средств можно проводить один раз в три года. Принятое решение необходимо закрепить в учетной политике организации. Как правило, инвентаризацию проводят по окончанию года перед составлением годовой бухгалтерской отчетности. Однако существуют случаи, когда организация должна провести инвентаризацию внепланово. Случаи могут быть следующего плана:

- ликвидация организации;

- реорганизация организации;

- смена материально-ответственных сотрудников (увольнение, перемещение, прием на работу);

- продажа имущества;

- выкуп имущества;

- передача в аренду имущества;

- воровство, хищение и т.д.;

- порча имущества;

- форс-мажорные ситуации.

Алгоритм проведения инвентаризации в организации выглядит следующим образом:

- Руководитель организации издает приказ о проведении инвентаризации. Для оформления приказа можно использовать унифицированную форму ИНВ-22, так как в данной форме содержатся все необходимые данные для проведения инвентаризации;

- На инвентаризации должны присутствовать материально-ответственные лица;

- Необходимо определиться со сроками проведения инвентаризации, утвердить состав инвентаризационной комиссии и указать всю эту информацию в приказе;

- К началу проведения инвентаризации все имущество должно быть приведено в порядок;

- Если инвентаризация проходит, например, на складе, то в процессе инвентаризации наличие имущества определяется путем подсчета, взвешивания и т.д.;

- Все данные заносятся в инвентарные описи. Инвентарную опись должны подписать все члены комиссии.

- Материально ответственное лицо должно письменно согласиться с тем, что инвентаризация проходила в его присутствии;

- Все расхождения записываются в сличительные ведомости;

- После проведения инвентаризации выясняются причины расхождения, выявленные в процессе инвентаризации;

- С материально ответственного лица берутся письменные объяснения

Инвентаризация проводится не только в отношении имущества, находящегося на балансе, но также и в отношении других объектов бухгалтерского учета, например, тех, которые находятся на забалансовых счетах.

Выявлены неучтенные объекты ОС

При выявлении не принятых на учет ОС комиссия должна включить в опись правильные сведения и технические показатели (п. 3.3 Методических указаний № 49). Выявленные при инвентаризации активы, отвечающие признакам ОС, указанным в п. 4 ФСБУ 6/2020 «Основные средства», принимаются к бухучету по справедливой стоимости (п. 14 ФСБУ 26/2020 «Капитальные вложения») и отражаются по дебету счета 08 (01) в корреспонденции со счетом 91 «Прочие доходы».

Срок полезного использования выявленного ОС определяется при его принятии к бухгалтерскому учету.

В целях налогообложения стоимость обнаруженного имущества признается внереализационным доходом. Первоначальной стоимостью ОС признается его рыночная стоимость (п. 20 ст. 250 НК РФ, абз. 2 п. 1 ст. 257 НК РФ). Эту величину нужно подтвердить документально.

Для этого могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в СМИ и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств. Начисление амортизации по ОС начинается с первого числа месяца, следующего за месяцем, в котором оно было введено в эксплуатацию.

https://youtube.com/watch?v=RsIbIUzIbus%26pp%3DygVJ0JjRgtC-0LPQuCDQuNC90LLQtdC90YLQsNGA0LjQt9Cw0YbQuNC4INC-0YTQvtGA0LzQu9GP0Y7RgtGB0Y8g0LDQutGC0L7QvA%253D%253D

Правила оформления акта инвентаризации

Акт инвентаризации является важным документом, который содержит информацию о результатах проведенных инвентарных работ. Он оформляется в соответствии с установленными правилами, чтобы обеспечить достаточность, точность и надежность полученных данных.

При оформлении акта инвентаризации необходимо учитывать следующие правила:

- Заголовок: В начале документа должен быть указан заголовок «Акт инвентаризации», расположенный в центре страницы. Заголовок должен быть выполнен жирным шрифтом и иметь крупный размер.

- Номер и дата акта: Под заголовком должен быть указан номер и дата акта инвентаризации. Номер акта проставляется последовательно, начиная с единицы.

- Состав комиссии: Далее следует указать состав комиссии, которая проводила инвентаризацию. Необходимо указать ФИО и должность каждого члена комиссии.

- Цель инвентаризации: В акте необходимо указать цель, для которой была проведена инвентаризация. Например, обнаружение и устранение расхождений в учете, определение наличия и состояния активов компании и т.д.

- Перечень проверяемого имущества: В акте следует перечислить всё проверяемое имущество, включая конкретные характеристики (номера, модели, серийные номера и т.д.), если применимо.

- Результаты инвентаризации: В отдельном разделе акта необходимо указать результаты проведенной инвентаризации: точные данные о наличии и состоянии проверяемого имущества, расхождения с учетом, выявленные проблемы и несоответствия.

- Заключение: В конце акта следует предоставить заключение комиссии о проведенной инвентаризации. Здесь указывается общая оценка проведенных работ и рекомендованные меры по исправлению выявленных ошибок и проблем.

Акт инвентаризации должен быть составлен четко и лаконично, чтобы обеспечить понимание полученных результатов всем заинтересованным сторонам. При составлении акта следует придерживаться установленных форматирования и рекомендаций для обеспечения единообразия и удобства дальнейшей работы с документом.

Основные требования к акту инвентаризации

Акт инвентаризации — это официальный документ, подтверждающий результаты инвентаризации. Он является одним из важных инструментов для учета и контроля имущества организации. Для того чтобы акт инвентаризации был правильно составлен, необходимо соблюдать следующие требования:

- Полнота и точность данных: Акт должен содержать полные и точные данные обо всех объектах инвентаризации, включая их описание, количество, состояние и стоимость. Все эти данные должны быть проверены и подтверждены инвентаризационной комиссией.

- Правильность оформления: Акт должен быть оформлен в соответствии с установленными правилами и требованиями. Он должен содержать в себе все необходимые реквизиты, такие как наименование организации, дата и номер акта, ФИО членов комиссии и другие сведения.

- Подписи и печати: Акт должен быть подписан всеми членами инвентаризационной комиссии. Кроме того, он должен быть заверен печатями организации и комиссии.

- Прозрачность процесса: Весь процесс инвентаризации, начиная с подготовки и проведения до составления акта, должен быть прозрачным и доступным для проверки со стороны сторонних лиц или государственных органов.

- Соответствие требованиям законодательства: Акт должен соответствовать требованиям законодательства, регламентирующего процесс инвентаризации и учета имущества организации.

Соблюдение этих требований позволяет сделать акт инвентаризации достоверным и надежным документом, который может быть использован для различных целей, таких как отчетность перед руководством организации, проверка со стороны налоговых органов или аудиторские проверки.

Обязательна ли именно такая форма

С 2013 года все унифицированные формы потеряли первостепенное значение. Они остались обязательными для использования только в исключительных случаях, предусмотренных законом. Но форма М-35 к этим исключениям не относится. Акт об оприходовании материальных ценностей после сноса здания может быть составлен в любой удобной для организации формой.

Единственным принципиальным моментом остается тот нюанс, что любую собственноручно созданную форму необходимо заносить в учетную политику компании отдельным приказом руководителя. Поэтому, если такой процесс в компании происходит впервые, необходимо позаботиться о том, чтобы к моменту подписания акт уже значился в учетной политике в качестве разработанного документа.

Причем использовать можно как унифицированную, так и собственную форму бланка. Малейшие изменения и дополнения унифицированной формы делают ее уже самостоятельно разработанной.

Образец акта инвентаризации по Форме 0504835 2024 года

1. Общие сведения:

| 1.1. Наименование организации (индивидуального предпринимателя): | _________________________________________________________ |

| 1.2. Местонахождение организации (адрес): | _________________________________________________________ |

| 1.3. Форма собственности: | _________________________________________________________ |

| 1.4. ОКПО: | _________________________________________________________ |

2. Цель проведения инвентаризации:

_________________________________________________________

3. Метод проведения инвентаризации:

_________________________________________________________

4. Участники инвентаризации:

| № | Ф.И.О. участника | Должность |

| 1. | _________________________________________________________ | _________________________________________________________ |

| 2. | _________________________________________________________ | _________________________________________________________ |

| 3. | _________________________________________________________ | _________________________________________________________ |

5. Предмет инвентаризации:

_________________________________________________________

6. Результаты инвентаризации:

| № п/п | Наименование предмета инвентаризации | Единица измерения | Количество |

| 1. | _________________________________________________________ | _________________________________________________________ | _________________________________________________________ |

| 2. | _________________________________________________________ | _________________________________________________________ | _________________________________________________________ |

| 3. | _________________________________________________________ | _________________________________________________________ | _________________________________________________________ |

7. Замечания и предложения:

_________________________________________________________

8. Заключение:

- Инвентаризация проведена в полном объеме, подтверждающих документов нет.

- По результатам инвентаризации составлены итоговые ведомости, которые прилагаются к настоящему акту.

- Итоги инвентаризации согласованы с руководителем организации.

9. Примечания:

_________________________________________________________

10. Подписи:

| Руководитель организации (индивидуальный предприниматель): | _____________________ |

| _______________________ (подпись) | Ф.И.О. |

| Участник инвентаризации: | _____________________ |

| _______________________ (подпись) | Ф.И.О. |

| _______________________ (подпись) | Ф.И.О. |