Фактическое наличие объектов

Таблица

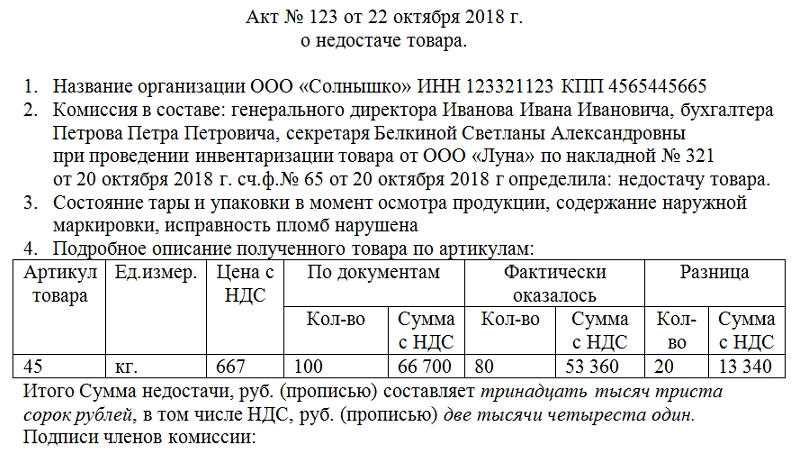

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26.

Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

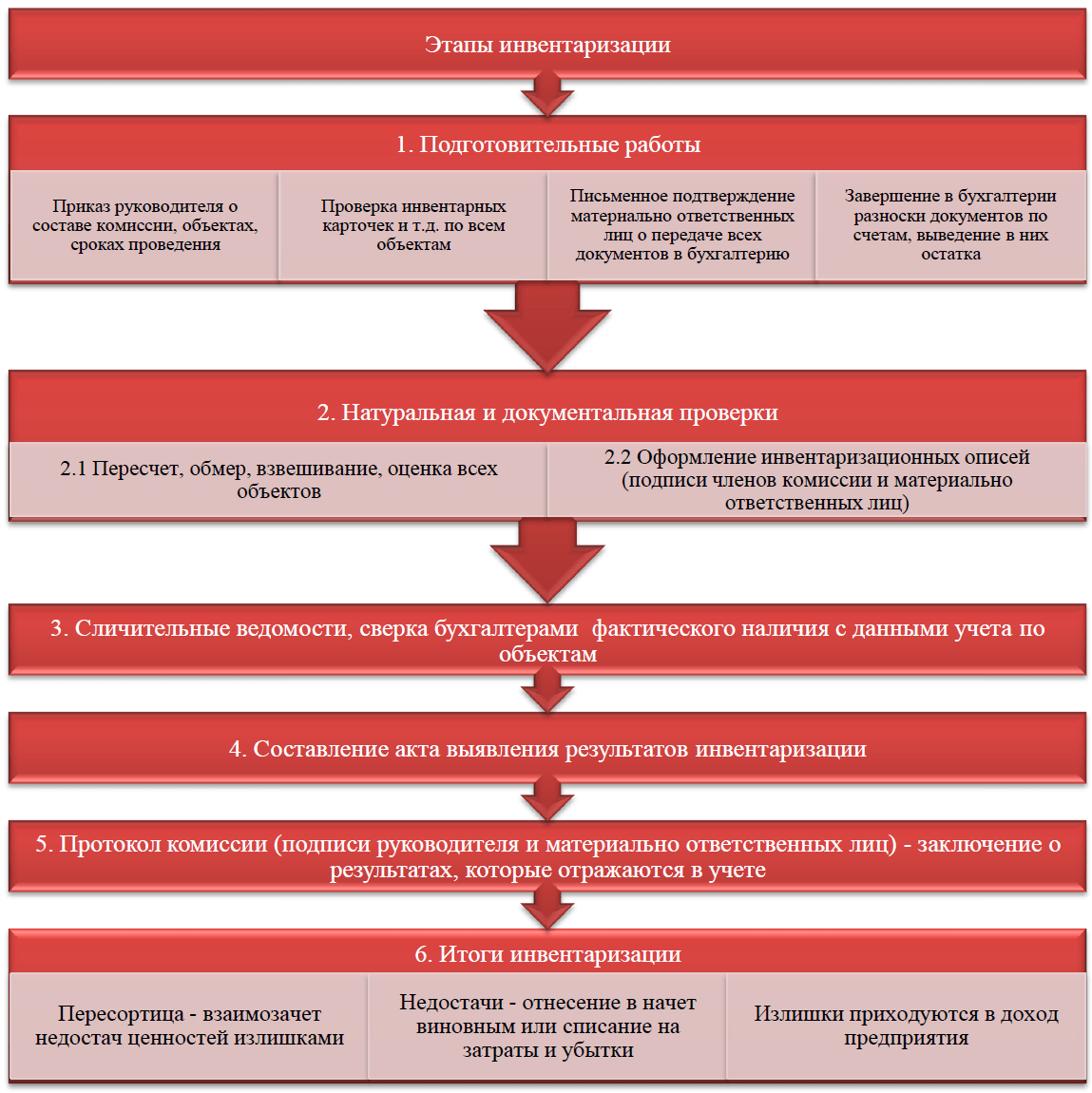

Этапы проведения инвентаризации

Порядок проведения инвентаризации имущества

Условия для проведения обязательной инвентаризации

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне

Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию. При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность. Если его подписи не будет возле исправления, оно будет признано недействительным.

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

4

1

голос

Рейтинг статьи

Предусловия и подготовительные действия

Для выполнения операции по оформлению акта инвентаризации/сверки/списания необходимо соблюдение следующих условий:

- Пользователь должен иметь доступ к подсистеме Меркурий.ХС с ролями «Администратор» или «Пользователь».

- Пользователь должен иметь следующие права в компоненте «ВетИС.Паспорт»:

- для оформления акта инвентаризации — право «Создание акта инвентаризации»;

- для оформления акта сверки — право «Создание акта сверки»;

- для оформления акта списания — право «Создание акта списания».

- Пользователь должен иметь доступ хотя бы к одному обслуживаемому предприятию.

- Ответственное за инвентаризацию лицо должно иметь Усиленную Квалифицированную электронную подпись (далее – УКЭП).

- На рабочем устройстве ответственного за инвентаризацию должны быть установлены специализированные программно-аппаратные средства по работе с УКЭП: плагин (расширение), установленный в браузере, и криптопровайдер.

- Проверьте настройки рабочего места для работы с ЭЦП тут.

Для реализации функции средствами подсистемы необходимо выполнить следующие действия:

- Выполнить вход в подсистему Меркурий.ХС.

- Выбрать из списка обслуживаемое предприятие, на котором осуществляется деятельность.

- Открыть раздел «Инвентаризация».

Важность правильного оприходования выявленных излишков

Акт внутренней ревизии магазина

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей. При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица. Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Формат и оформление документа Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет.

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более

К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка

Для чего используется журнал ИНВ-25

Форма позволяет обобщить сведения о составленных актах, в которых подводятся итоги контрольных проверок проведенной инвентаризации, фиксируются выявленные расхождения между данными инвентаризационных ведомостей и результатами контрольных проверок. После заполнения и утверждения акт ИНВ-24 подлежит регистрации в журнале ИНВ-25.

Из акта переносятся обобщенные данные об ответственных лицах, занятых в ходе контрольной проверки, указывается тип ценностей, в отношении которых проводилась данная процедура, фиксируются данные по наличию, согласно инвентаризационной ведомости и контрольной проверке. Если установлены расхождения в виде излишков или недостачи, они отражаются отдельными графами с указанием количественных и стоимостных показателей.

В целом, журнал позволяет обобщить данные обо всех проводимых в течение отчетного периода контрольных проверок, что позволяет визуально оценить результаты каждой инвентаризации и упрощает процесс поиска необходимой информации.

Обязательна инвентаризация в следующих случаях:

- Подведение годовых итогов перед формированием отчетности;

- Замена лица, материально-ответственного за какие-либо активы;

- Установление фактов краж, хищений, порчи;

- Прекращение деятельности компании в результате ликвидации;

- Реорганизация предприятия;

- Чрезвычайные обстоятельства, стихийные бедствия.

По результатам каждой проверки формируется инвентаризационная документация (описи, акты, ведомости). После завершение инвентаризации те же члены комиссии, которые участвовали в процедуре, проводят повторную контрольную проверку для оценки правильности своих результатов, итоги отражаются в акте ИНВ-24 с последующим занесением в журнал ИНВ-25. Как правило, журнал ведется на протяжении года.

Люди также спрашивают

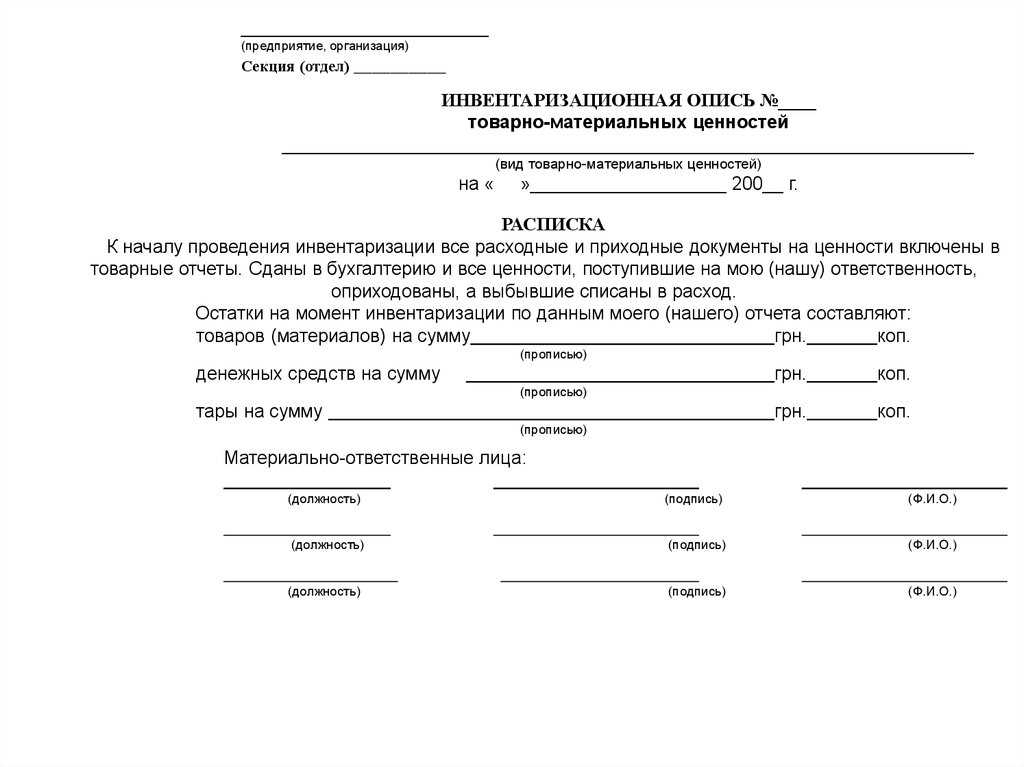

Как составляется Инвентаризационная опись?

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После — проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Что входит в инвентаризационную опись?

В инвентаризационных описях отражаются наименования проверяемых объектов и их количество в соответствии с номенклатурой и единицами измерения, принятыми в организации. Описи (или акты) составляются не менее чем в двух экземплярах (п. 2.5, 2.9 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49).

Как в 1с сформировать инвентаризационную опись?

Чтобы создать документ Инвентаризационная опись в программе 1С: Управление торговлей, перейдите в раздел Склад и доставка и выберите пункт Складские акты. Нажмите на кнопку Создать, выберите пункт Инвентаризационная опись.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам. Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии. Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей)

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Как правильно оформить инвентаризацию документально

Весь процесс сопровождается заполнением различной документации. В таблице рассмотрим, какие документы и по каким формам готовят на каждой стадии:

| Стадия | Что происходит | Форма документа |

|---|---|---|

| Подготовительная | Издание приказа (распоряжения, постановления) о проведении инвентаризации и формирование комиссии, его регистрация в книге контроля | Свободная или для приказа, ИНВ-23 – для книги контроля |

| Проведение переучета, отражение результата | Заполнение инвентаризационной описи ТМЦ по итогам пересчета | |

| Сравнение полученных и учетных данных | Заполнение сличительных ведомостей, акта инвентаризации ТМЦ в пути, описи объектов, принятых на хранение, акта о списании | ИНВ-18, , , , ТОРГ-16 |

| Заключительная | Издание приказа об утверждении итогов, составление ведомости учета результатов | Свободная форма для приказа и |

Документы можно разработать и принять самостоятельно или воспользоваться готовыми формами.

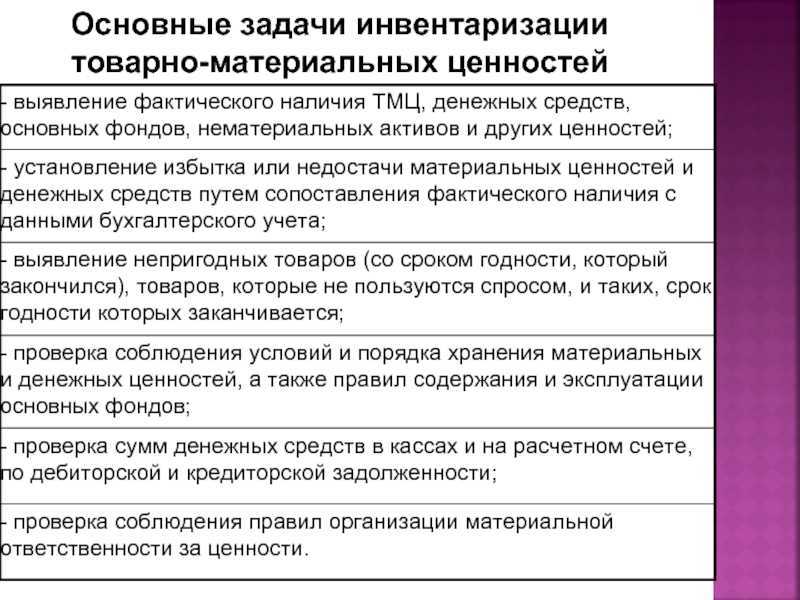

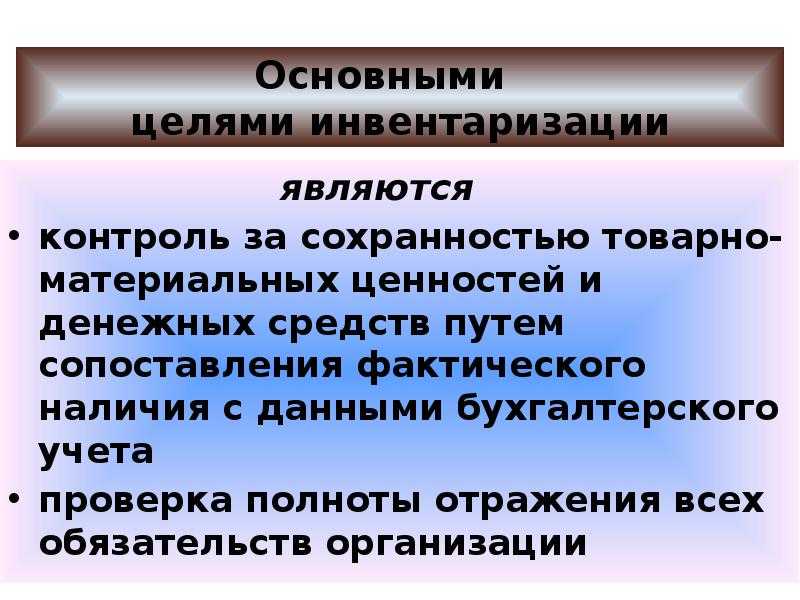

В чем заключается польза инвентаризации

Начало инвентаризации

Что представляет собой контрольная проверка

Контрольная проверка заключается в том, что производится повторный пересчет номенклатурных единиц и сверка их количества с данными в инвентаризационных описях и актах. Процедуру проводят те же сотрудники, что и входят в состав инвентаризационной комиссии.

Проверку осуществляют после окончания инвентаризации, но до открытия и начала работы проверяемых структурных подразделений (ст. 2.14 Приказа Минфина РФ от 13.06.1995 №49).

Журнал по форме ИНВ-25 заполняется на основании актов по форме ИНВ-24. В журнал вносят данные по каждой контрольной проверке. Благодаря этому можно сразу увидеть результаты процедур, выявленные излишки и недостатки, а также решение руководителя относительно найденных расхождений.

Заполнение журнала поручается, как правило, бухгалтеру компании. После проведения проверки ему передают все необходимые бумаги для регистрации данных в журнале.

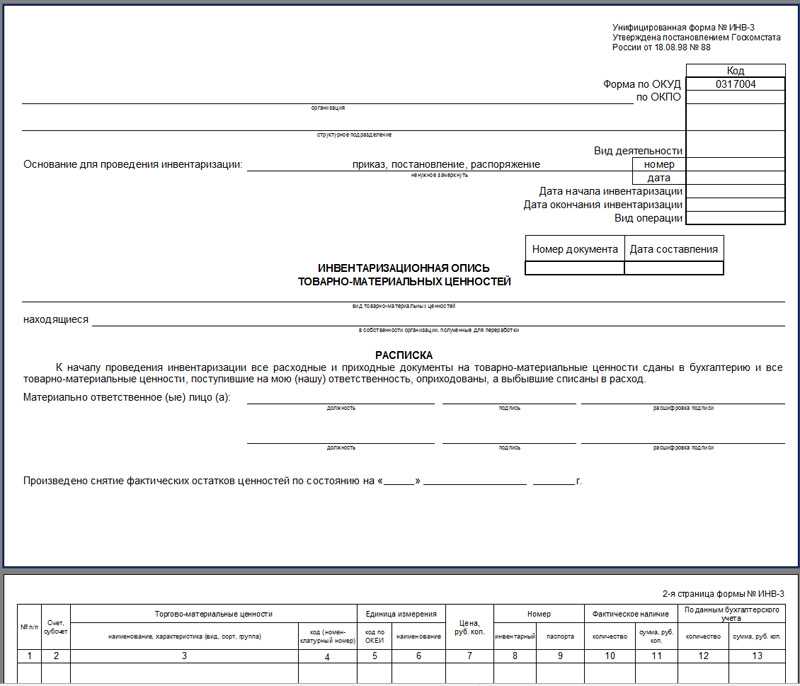

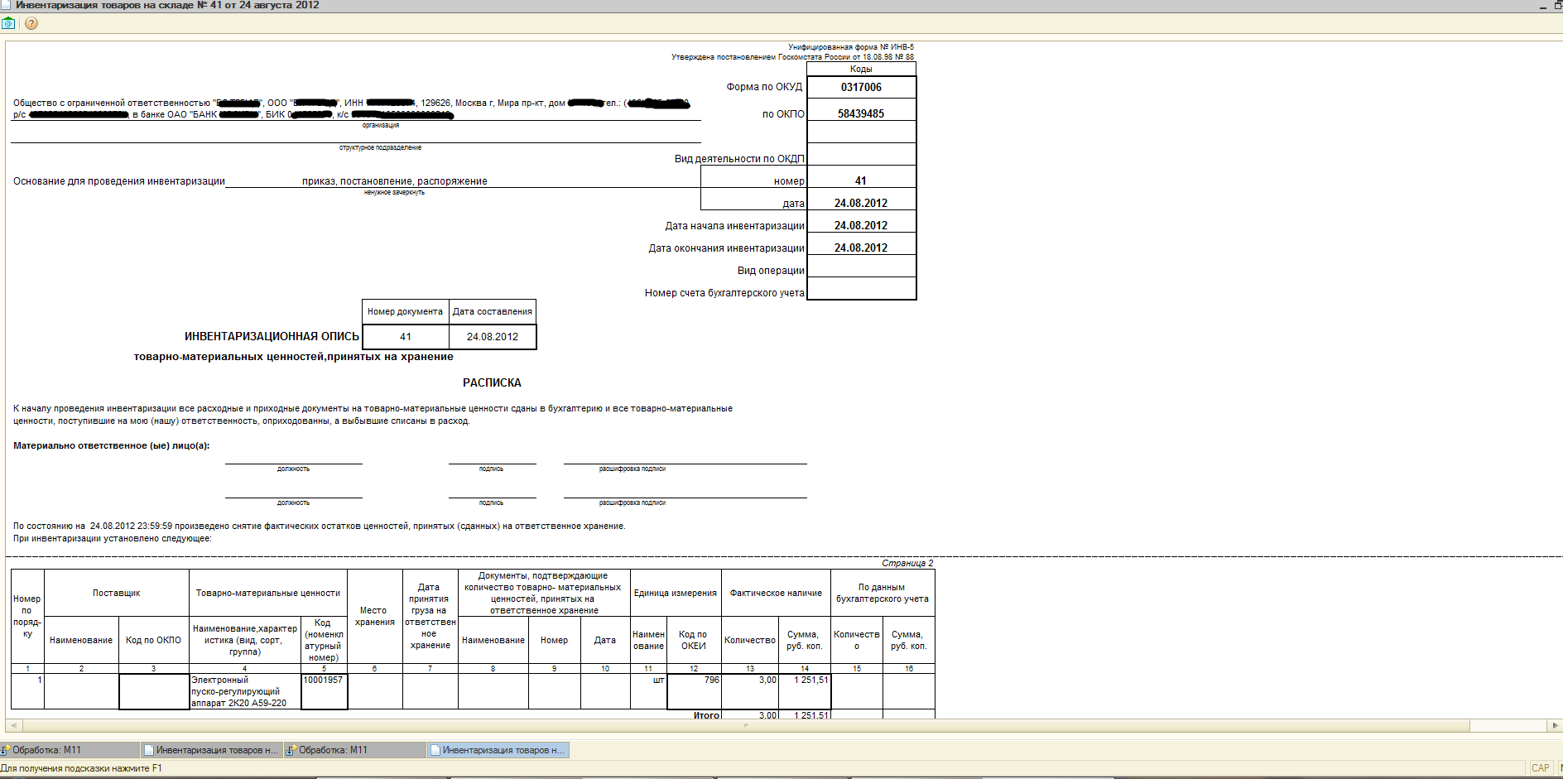

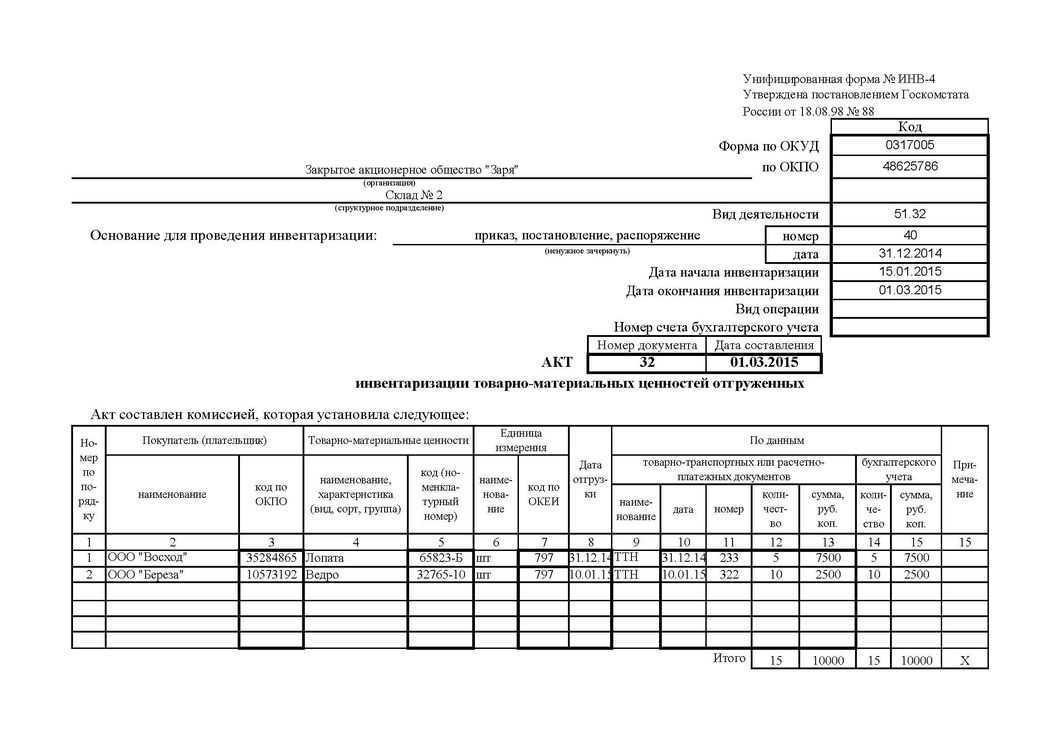

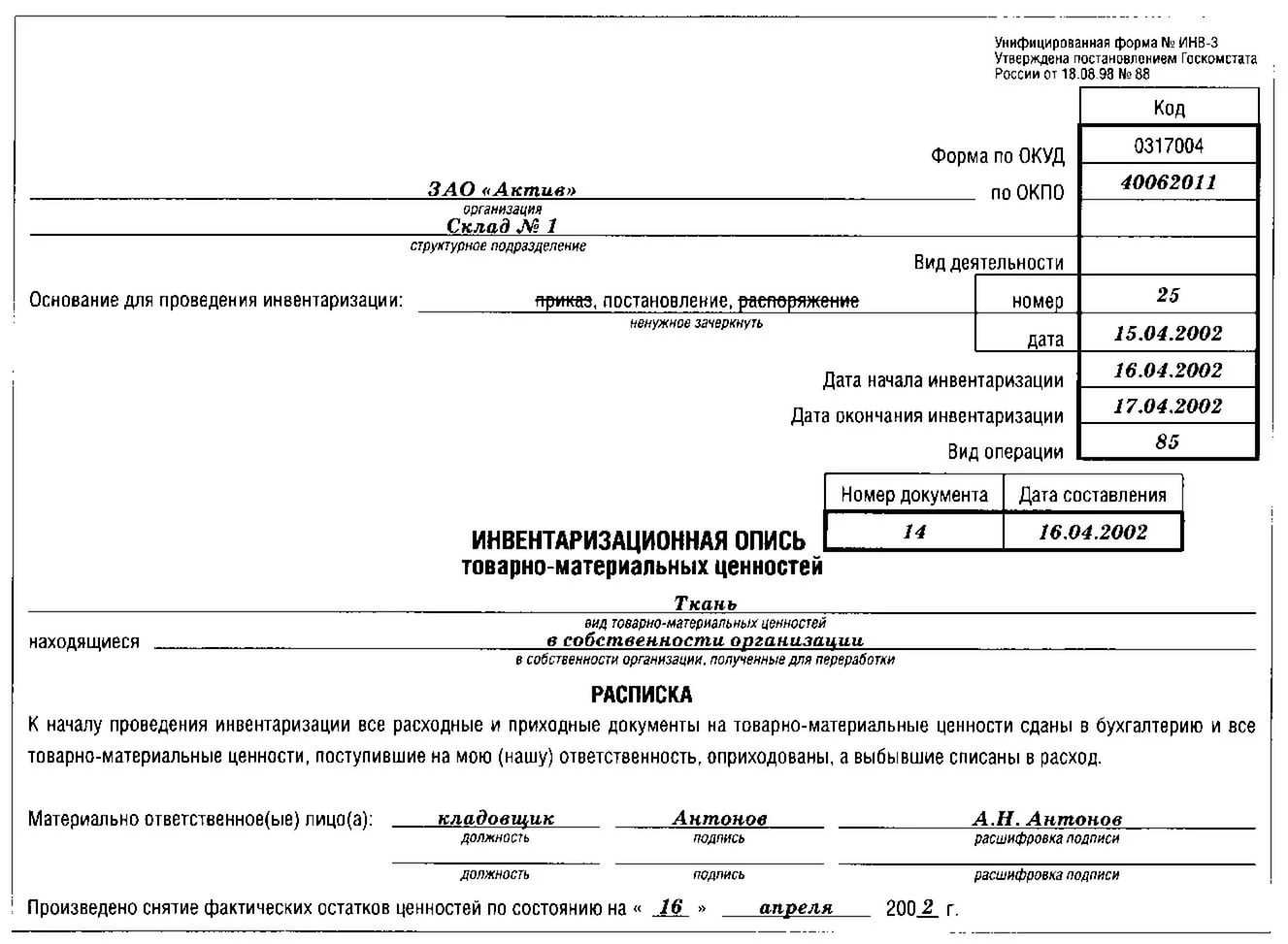

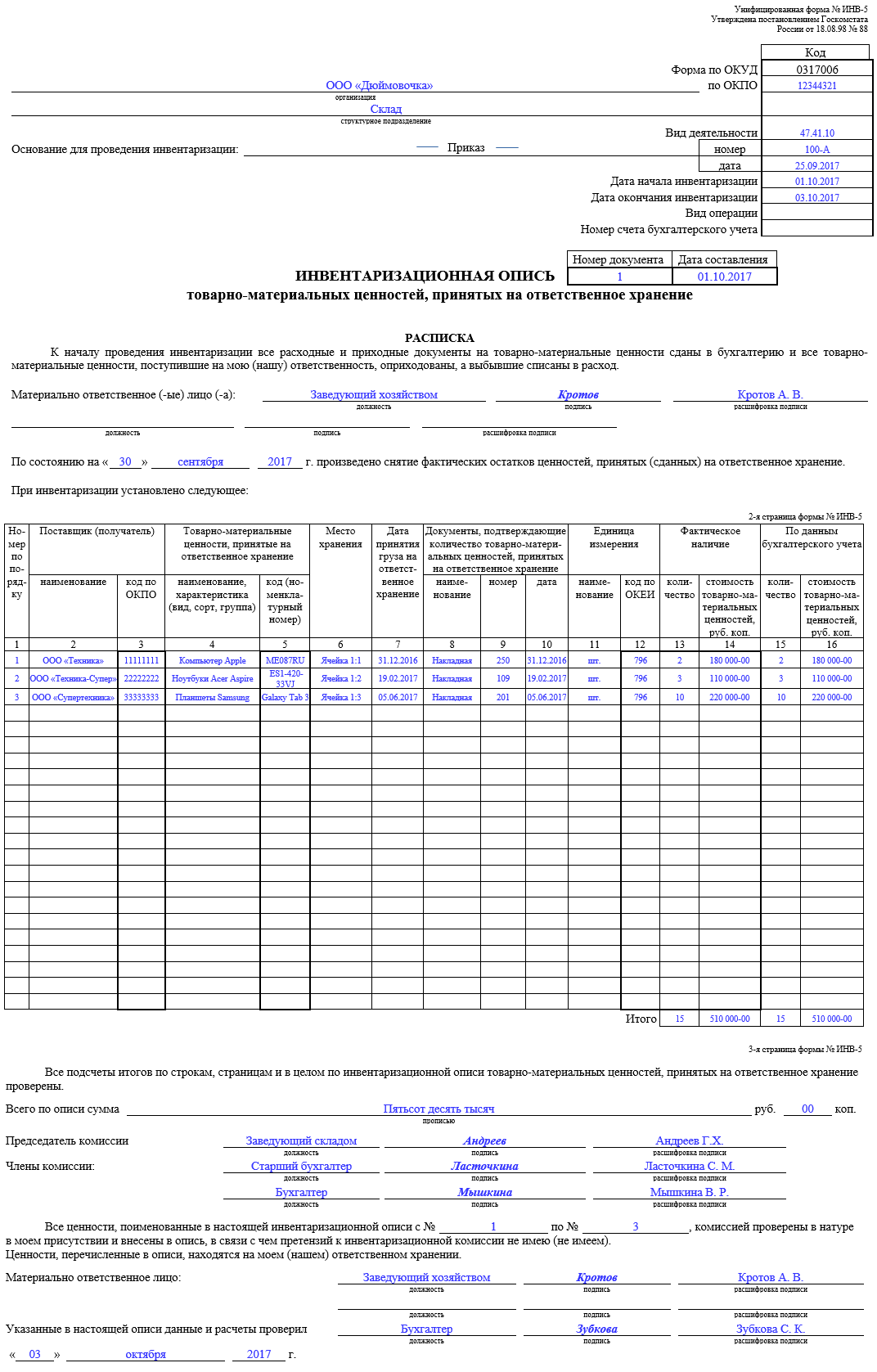

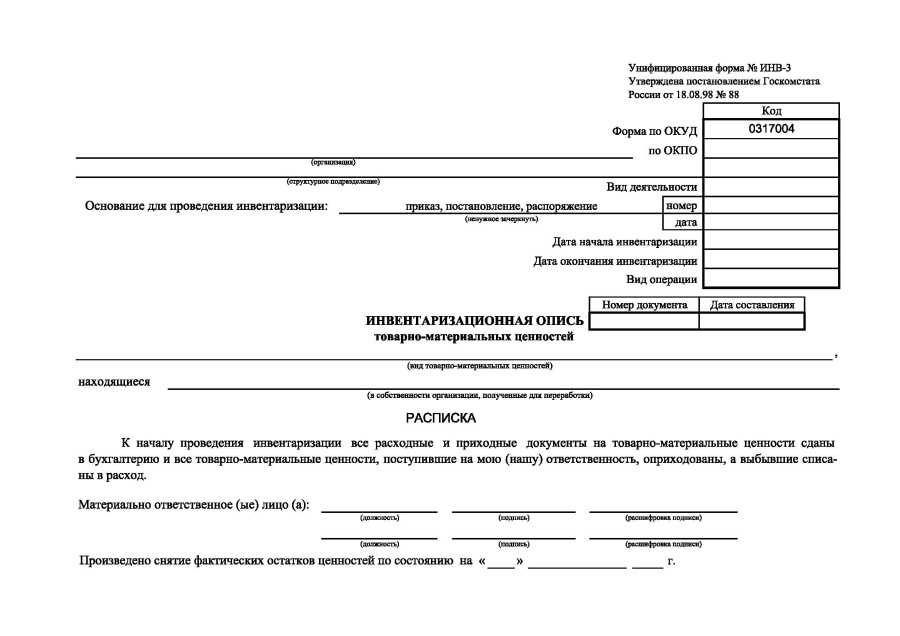

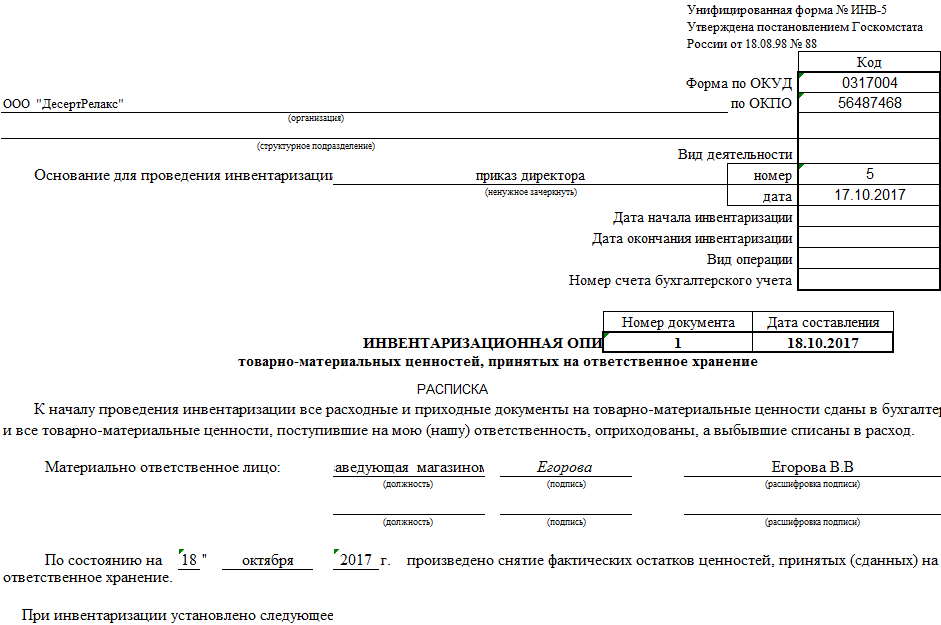

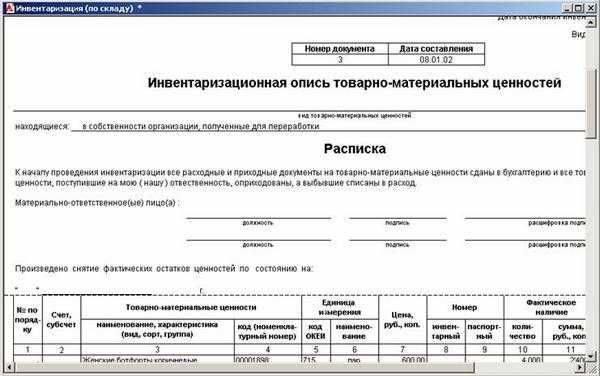

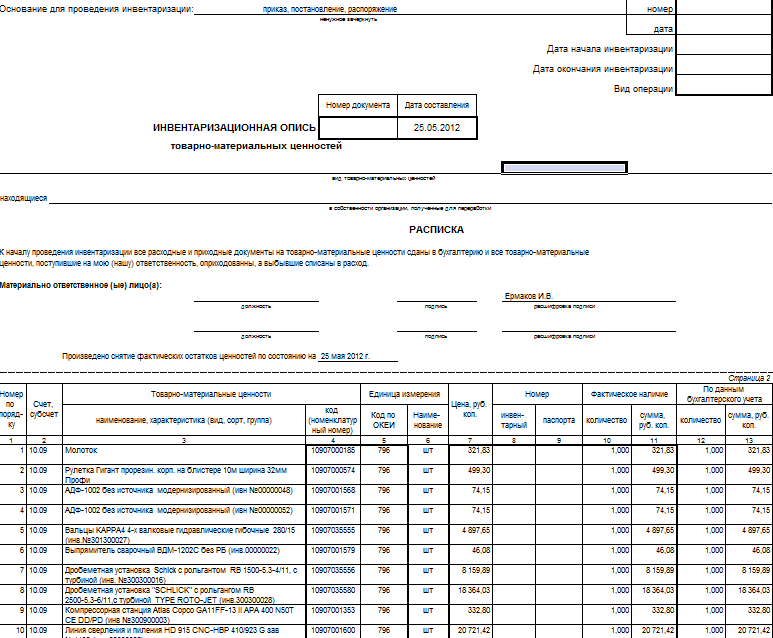

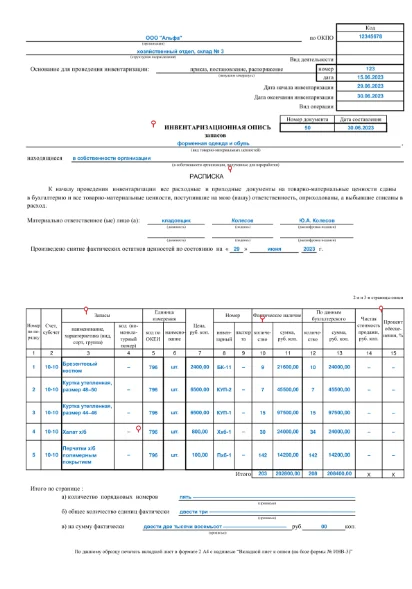

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

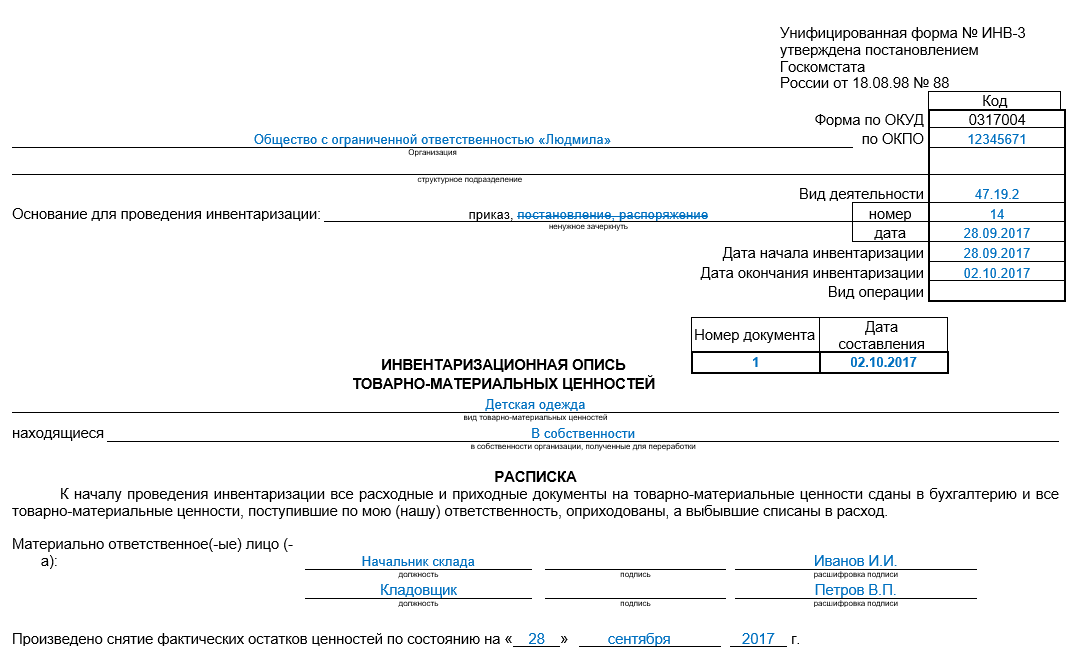

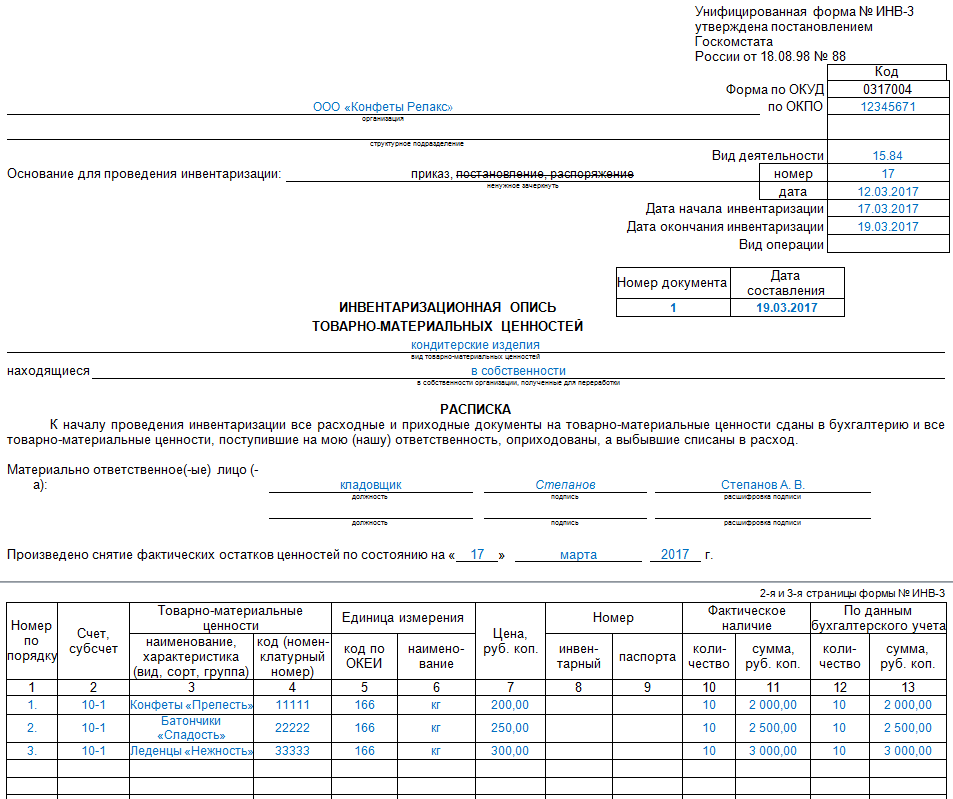

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

- Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

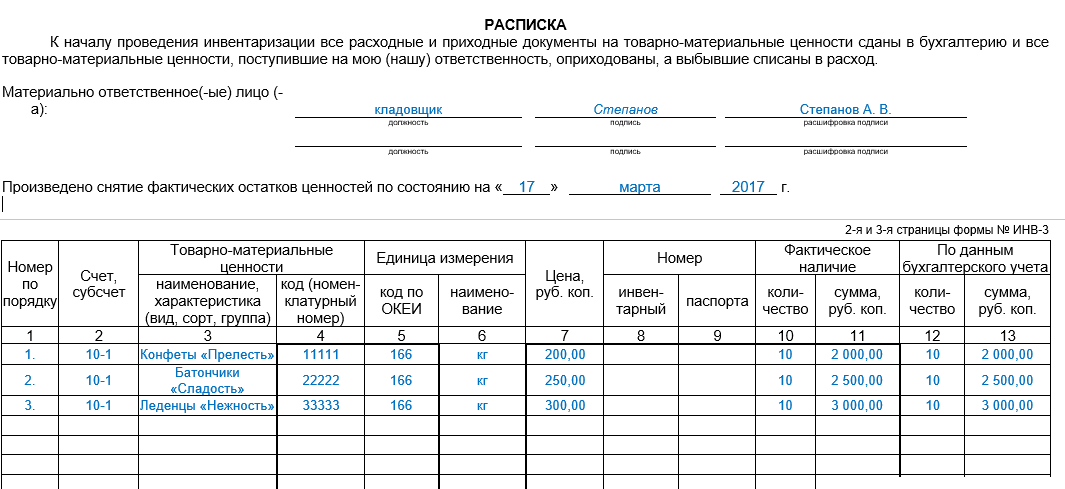

- Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

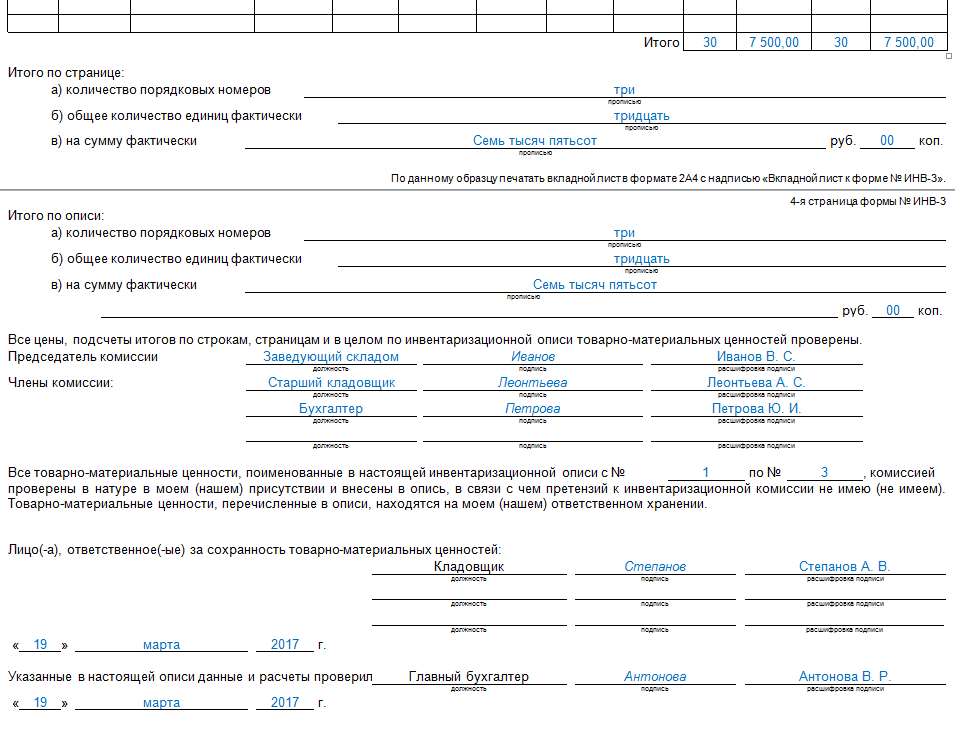

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13

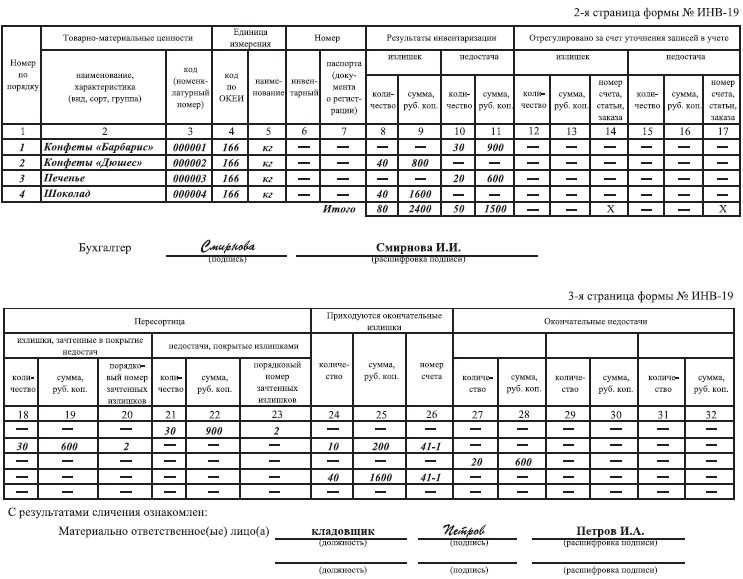

Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Скачать документбесплатно

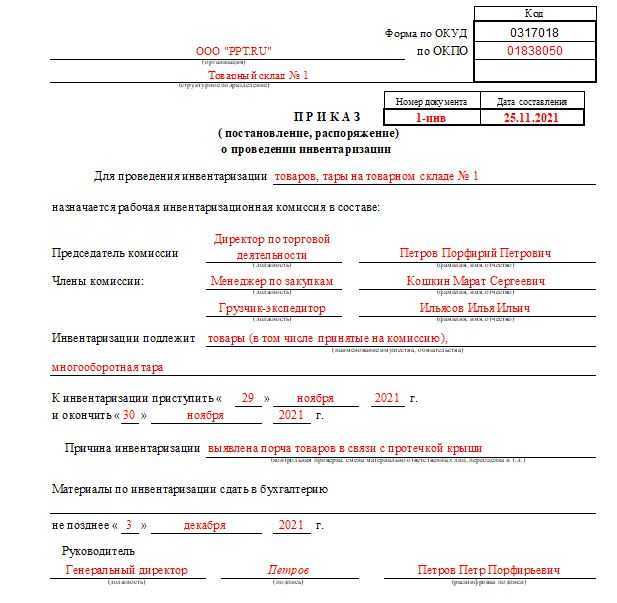

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах. Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Скачать акт инвентаризации в 2024 году

Этапы успешного переучета

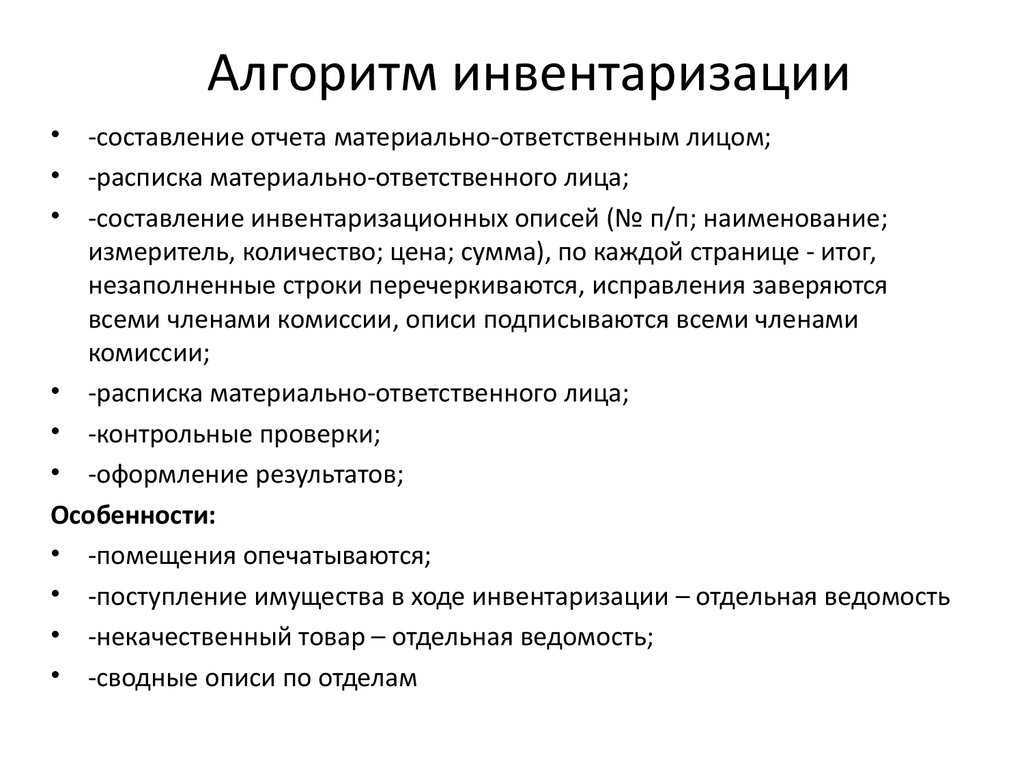

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

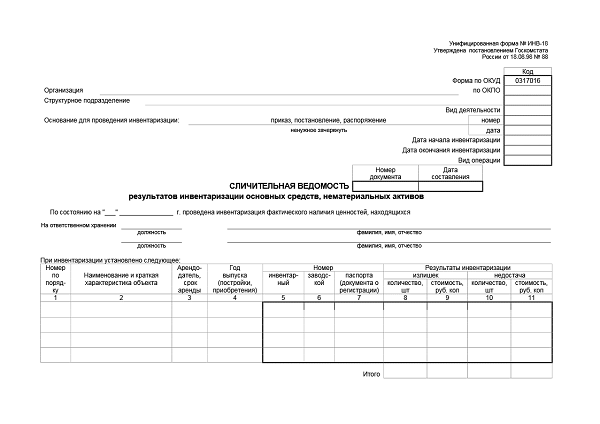

Результаты инвентаризации

Результаты инвентаризации отражаются в инвентаризационной описи (акте), которые оформляются для каждого вида имущества и обязательств. Например, для инвентаризации наличных денег используется акт по форме № ИНВ-15, для товаров или материалов – опись по форме № ИНВ-3 и т.д. Для основных средств используется Инвентаризационная опись основных средств (форма № ИНВ-1), а для нематериальных активов — Инвентаризационная опись нематериальных активов (форма № ИНВ-1а). Эти формы утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88.

Инвентаризация в бюджетной организации

В бюджетных организациях проведение годовой инвентаризации оформляется определенными документами. Согласно Приказам 61н и 52н, учреждения обязаны применять формы ИНВ-23 и ИНВ-25 для проведения инвентаризации. Однако, возможность использования этих форм должна быть доведена учредителем и закреплена в учетной политике.

Заключение

Инвентаризация является важным этапом для организаций, поскольку позволяет проверить наличие и состояние имущества и финансовых обязательств. Использование унифицированных форм инвентаризационных описей обеспечивает единый подход к процессу и упрощает документооборот. В случае бюджетных организаций, проведение годовой инвентаризации требует применения определенных форм, утвержденных соответствующими приказами.

Обязательная инвентаризация: в каких случаях проводить

Заключительные действия

В результате выполнения действия по добавлена новая заявка в список заявок на инвентаризацию (статус «не оформлена»»). Все созданные заявки можно просмотреть в разделе «Инвентаризация», подразделе «Неоформленные», и/или .

В созданной заявке на инвентаризацию содержатся ссылки на записи журнала, по которым вносят изменения или осуществляют списание остатков через «удаление».

В заявке на инвентаризацию разные типы операций выделяются цветом:

- зеленым – добавление;

- желтым – изменение;

- красным – удаление.

Заявка не влияет на записи журнала до тех пор, пока не будет .

В результате выполнения действия по :

- заявка оформлена и перешла в статус «оформлена»;

- вносить какие-либо изменения в оформленную заявку нельзя;

- в журнале продукции предприятия применены все изменения в рамках этой заявки: добавлена новая запись журнала, внесены коррективы в существующую запись или удален остаток у выбранной записи.

- сформирован акт несоответствия (или несколько актов, если в рамках одной заявки производилась инвентаризация сразу по нескольким записям журнала). Каждый акт несоответствия содержит указанную причину инвентаризации и прикреплен к соответствующей записи журнала.

В результате выполнения действия по сгенерированную печатную форму нужно сохранить на компьютер в формате PDF и распечатать, либо распечатать средствами браузера.

Инвентаризационная ведомость

В конечном итоге целью инвентаризации является сравнение имущества, которое реально находится в организации, со сведениями, отраженными в учете. Не всегда инвентаризация может быть проведена качественно. Для установления правильности осуществления ревизии назначаются контрольные проверки. Они осуществляются после инвентаризации и назначаются руководителем.

В журнале ИНВ-25 указывается информация о проведенных контрольных проверках. Они проводятся для последующего контроля ревизии в случае, если есть подозрения в отношении правильности учета ценностей и обязательств.

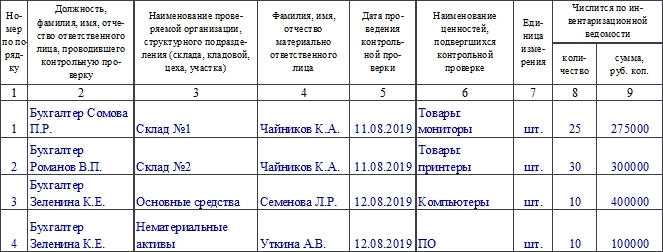

Результаты контрольной проверки оформляются актом (форма ИНВ-24) и регистрируются в журнале учета проверок. Форма ИНВ-25 (образец заполнения) Журнал учета контрольных проверок должен заполняться ответственным лицом по итогам каждой контрольной проверки.

Как заполнить ИНВ-25

Сначала заполняют обложку журнала. Указывают наименование организации и структурного подразделения, код по ОКПО, вид деятельности компании. Отмечают, когда журнал начат и когда окончен (эта дата ставится после окончания журнала). Внизу указывают должность и ФИО сотрудника, ответственного за ведение журнала.

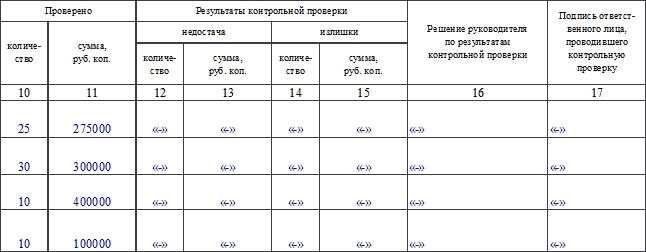

На четных страницах журнала должны располагаться следующие сведения:

- Порядковый номер записи в журнале.

- ФИО и должность сотрудника, который был ответственным за контрольную проверку.

- Название структурного подразделения, где проводилась проверка.

- ФИО материально ответственного лица.

- Дата, когда проводилась контрольная проверка.

- Ценности, которые проверялись.

- Единицы измерения.

- Количество, которое числится по инвентаризационной ведомости.

- Сумма по инвентаризационной ведомости.

На нечетных страницах указывают такую информацию:

- Количество ценностей по итогам проверки.

- Сумма по итогам проверки.

- Данные об обнаруженных излишках и недостачах по итогам проверки.

- Решение руководства по итогам контрольной проверки. Если после проверки не было выявлено недостач или излишков, то и решения никакого принимать не нужно.

- Подпись сотрудника, который проводил контрольную проверку.

Идеальный вариант — отсутствие каких-либо расхождений. Это означает, что инвентаризация была проведена правильно.

Если при заполнении были обнаружены ошибки фактического характера (неверно указана дата или сумма, например), то их исправляют, применяя стандартный алгоритм:

- Аккуратно зачеркивают фрагмент с ошибкой.

- Рядом или выше указывают верный вариант.

- Ставят отметку «Исправленному верить».

- Ставят подпись в знак того, что исправления верны.