Откуда берется переработка при сменном графике работы

Согласно п. 4 ст. 91 Трудового кодекса, каждое предприятие обязано производить учет времени, отработанного членами трудового коллектива. При этом кодекс определяет предельные нормы длительности времени работы, которые в стандартном варианте равняются 40 часам в неделю (по 8 часов в день) при трудовой 5-дневке. Для некоторых категорий сотрудников, определяемых законодательно, временной рабочий норматив сокращен и составляет 24, 35 или 36 часов.

Учет трудового времени возможен несколькими способами. Если ежедневный режим труда предполагает одинаковое количество часов, то применяется поденный способ учета отработанного времени. Если в течение недели рабочие дни неравномерны по продолжительности, хотя от недели к неделе совокупное время работы равное, то используется понедельный учет.

Сменная работа отличается тем, что соблюсти установленные нормы длительности труда — как в течение дня, так и в течение недели — достаточно сложно, поэтому применить поденный способ учета нельзя, понедельный же метод применяется, но редко. Чаще в таких случаях используется суммированный метод, в рамках применения которого составляется график посменной работы сотрудников. Если график составлен некорректно или вмешались непредвиденные обстоятельства (болезнь сменщика, форс-мажорная ситуация и т. п.), по итогам исполнения запланированных смен образуются часы работы, выходящие за пределы норм, установленных в кодексе.

Таким образом, о сущности суммированного учета отработанного времени стоит поговорить подробнее.

Особенности режима работы

Суммированный учет рабочего времени — это один из видов учета отработанных периодов, который применяется при регулярном отклонении от стандартного графика работы (пятидневная 40-часовая рабочая неделя).

Многие предприятия промышленного производства, а также другие организации вынуждены прибегать к суммированному учету из-за необходимости круглосуточной работы, систематического привлечения сотрудников в дни, установленные как выходные и праздничные.

Количество часов, отработанных за такой период, должно находиться в пределах нормы, установленной ТК РФ.

Кроме того, суммированный учет рабочего времени удобен при использовании сменных или гибких графиков работы – в результате такого характера занятости за одну неделю у сотрудника может возникнуть недоработка, которая будет компенсироваться трудовыми часами, отработанными на следующей.

Применение суммированного способа учета времени должно обязательно отражаться в локальных нормативных актах предприятия – внутреннем регламенте, распорядках и т.д. и содержаться в коллективном трудовом договоре, дополнительных соглашениях или трудовых контрактах каждого сотрудника.

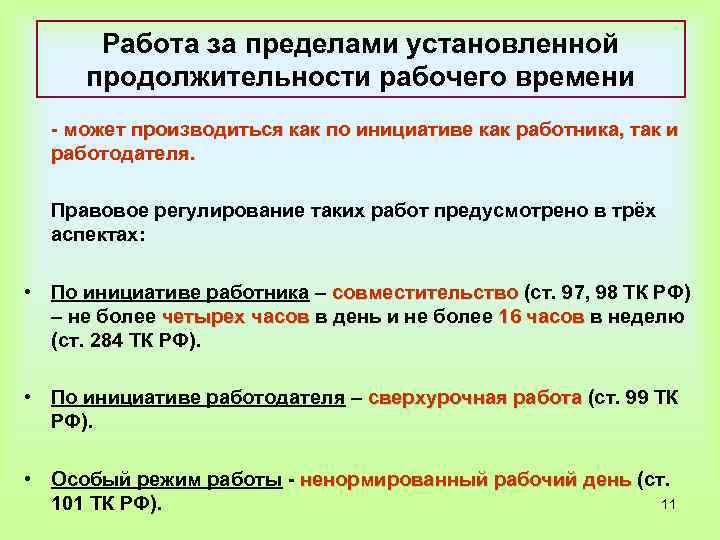

Как считать часы переработки по ТК РФ?

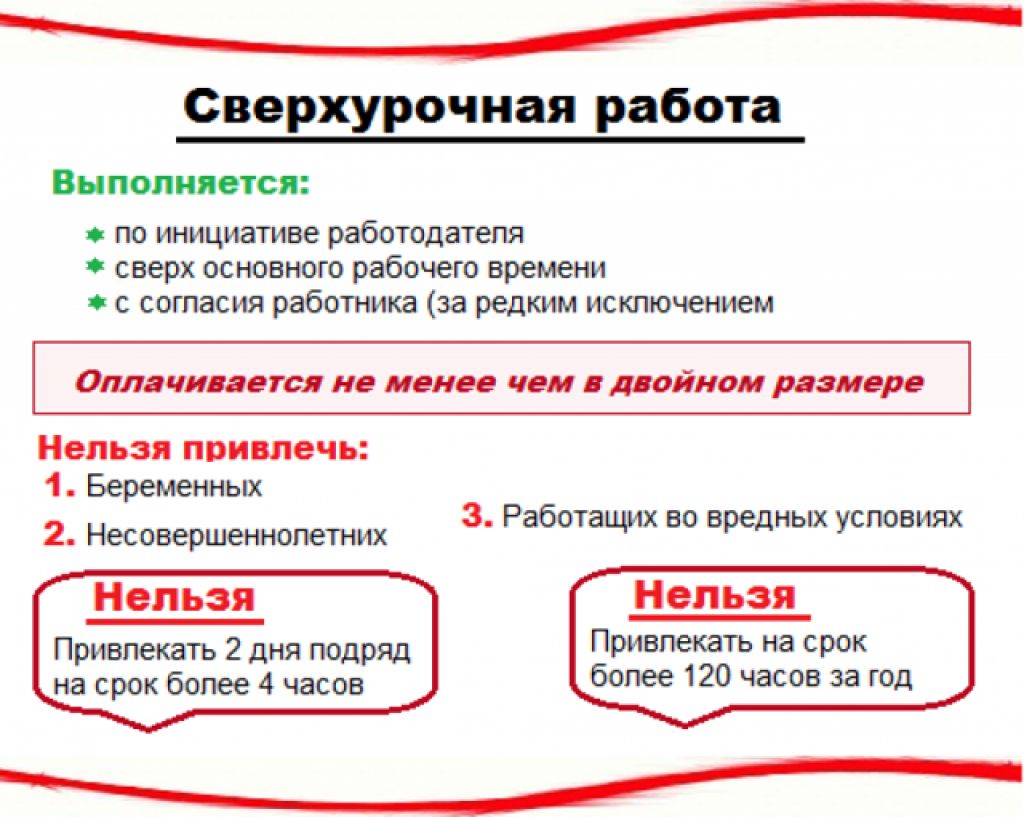

На предприятии должна устанавливаться норма установленных к отработке часов за учетный период времени. Все остальные часы, превышающие ее, будут относиться к сверхурочным (ст. 99 ТК РФ).

Количество таких часов для каждого из работников не должно превышать 4 на протяжении больше двух недель подряд, а за год их число не должно переваливать за 120.

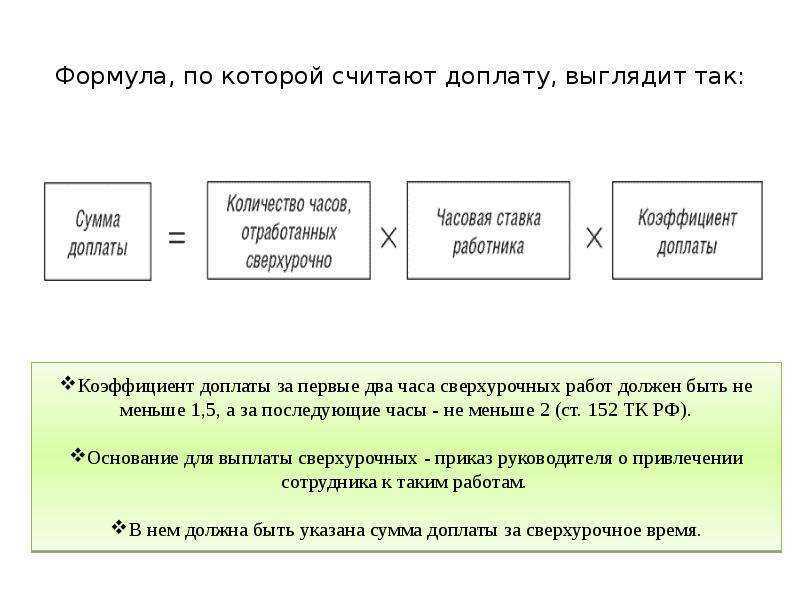

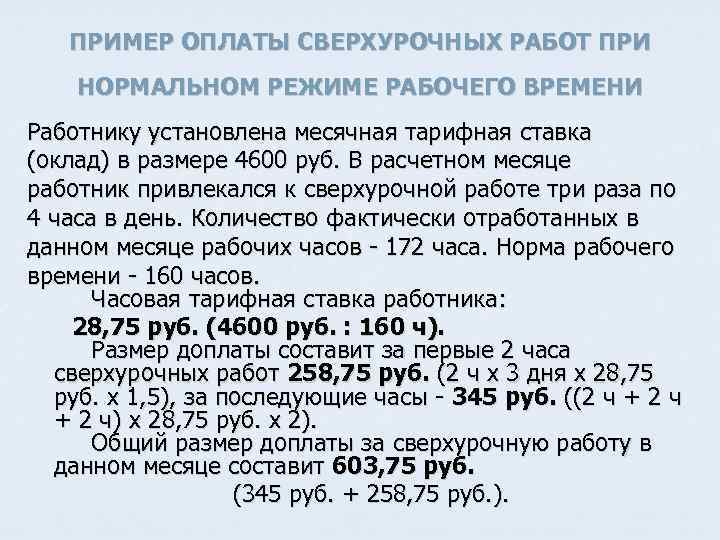

Время переработки подлежат отдельному расчету при оплате труда (ст. 152 ТК РФ). При этом первые 2 часа каждой смены должны оплачиваться не менее чем в 1,5 размере установленной тарифной ставки (за час), а все последующие – не менее, чем в двукратном.

При наличии согласия между сторонами, сверхурочный труд при суммированном учете может не оплачиваться, а предоставляться работнику в виде дополнительных суток отдыха. Продолжительность таких периодов не должна быть меньше проработанного сверх нормы времени.

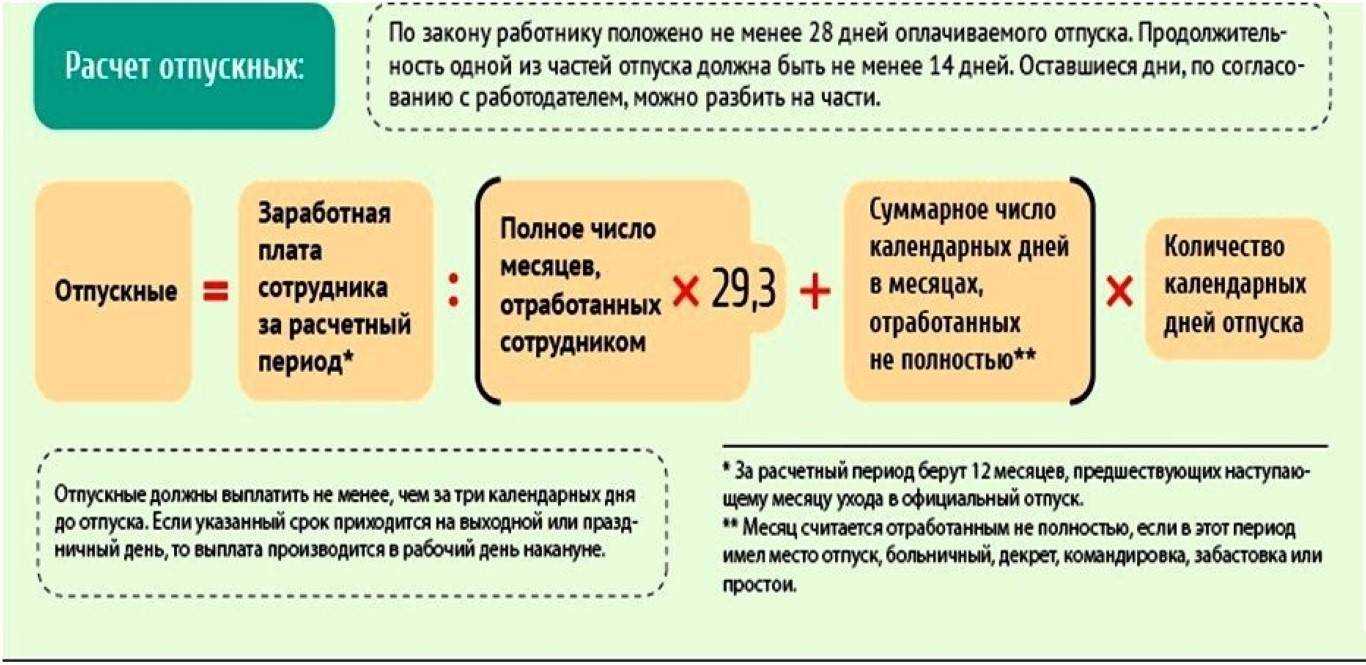

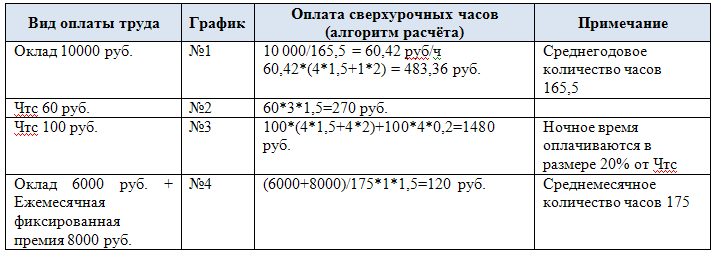

Пример расчета оплаты

Исходные данные:

Петров имеет сменный график, в отношении его рабочего времени применяется суммированный учет.

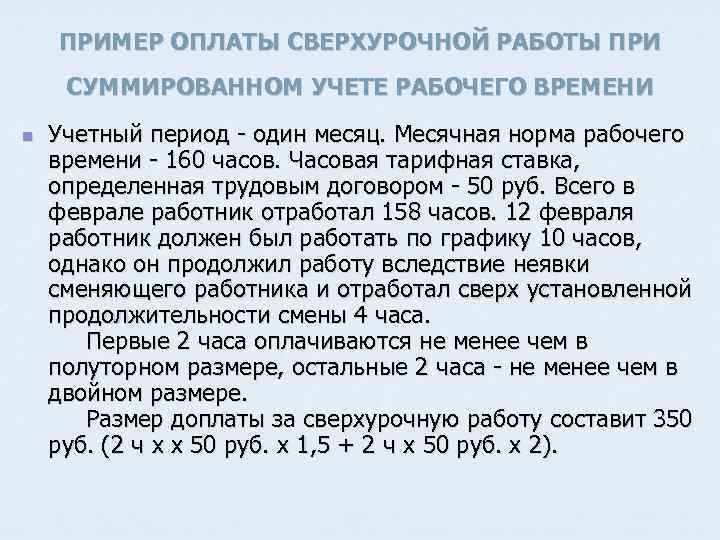

За июль он отработал 17 смен по 12 часов (всего 204) при установленной на предприятии норме в 160 за месяц.

Таким образом, количество сверхурочных часов составило 44. Тарифная ставка составляет 180 р/час.

Расчет:

Зарплата Петрова за июль сложится из следующих показателей:

- 160 ч.*180 р.= 28800 – основная часть зарплаты

- Надбавка за сверхурочный труд: 17 смен по 2 часа = 34 (это время в соответствии со ст. 152 ТК РФ будет оплачено по коэффициенту 1,5), оставшиеся 10 вознаградятся в двойном размере. Таким образом, оплата переработки составит: (34 * 180 * 1,5) + (10 * 180 * 2) = 12780.

- Общая зарплата за июль составит: 28800 + 12780 = 41580.

Так как Петров имеет сменный график, дополнительной надбавки за смены, выпавшие на выходные дни, он не получит.

Как оплачиваются праздничные дни?

В этом случае необходимо смотреть график, по которому осуществляется трудовая деятельность. Если он гибкий (имеет так называемые «плавающие» выходные), то при работе в выходные и праздники оплата будет проводиться по стандартному тарифу (1:1), без каких бы то ни было надбавок.

В том случае, если график сменный, выходные дни оплачиваются также, в стандартном размере, а вот в праздничные дни стоимость оплаты труда возрастет вдвое (даже если такой день указан как рабочий в графике отдельного сотрудника) и заменить такой день отгулом (дополнительными сутками отдыха) по закону не получится.

В разъяснении Верховного суда определено, что в таких случаях оплата будет вестись только за выход в праздничный день, а сверхурочное время не будет компенсировано.

Примеры

При почасовой оплате труда на предприятии

В феврале сотрудником ООО «Темп» Тюкиным было отработано 14 смен по 10 часов. При этом одна из смен пришлась на праздничный день (23 февраля).

Тариф Тюкина составляет 164 р/час. При расчете величины его заработной платы необходимо руководствоваться следующими показателями:

- 130 * 164 = 21320.

- 2 часа (первые в праздничной смене) * 164 * 1,5 (коэф. работы в праздники за первые 2 часа) = 492.

- 8 часов * 164 * 2 (коэф. работы в праздники) = 2624.

- 21320 + 2624 + 492 = 24434 – заработная плата Тюкина за месяц.

Расчет по окладу вне графика

Отчетный период в ООО «Созвездие» равен 1 месяцу. Количество часов – 152.

Отчетный период в ООО «Созвездие» равен 1 месяцу. Количество часов – 152.

Кассир Юдин имеет должностной оклад 22300. В мае он отработал 160 часов, 8 из которых пришлись на праздник (9мая).

Среднечасовая оплата равна 146,7 р. (22300/152). Таким образом, общая зарплата за май составит:

- 146,7 * 160 = 23472. При этом 8 «праздничных» часов вошли в общей расчет в одинарном размере, но они оплачиваются выше, поэтому:

- 2 часа * 146,7 * 0,5 = 146,7.

- 6 часов * 146,7 * 1 = 880,2.

- 23472 + 146,7 + 880,2 = 24498,9 за месяц получит Юдин.

Расчет по окладу в пределах графика

Условия те же, что и в прежнем примере, только количество часов Юдин уложилось в требуемые 152 (не превысило).

Смена, выпавшая на 9 мая оказалась плановой.

В соответствии с коллективным договором, праздники оплачиваются в двойном размере. Это значит, что зарплата сотрудника за месяц составит:

- Оклад 22300 (т.к. сверхурочных не было).

- Надбавка, за 8-часовую смену, выпавшую на 9 мая. Для расчета ее величины берется среднечасовой заработок (146,7 р.) и умножается на 8 (длительность смены).

- Итог: 22300 + 146,7 * 8 = 23473,6.

Приведенные примеры можно использовать не только при оплате праздничных дней, но и в ходе расчета сверхурочных. Использование того или иного случая зависит от способа оплаты труда, действующего в организации.

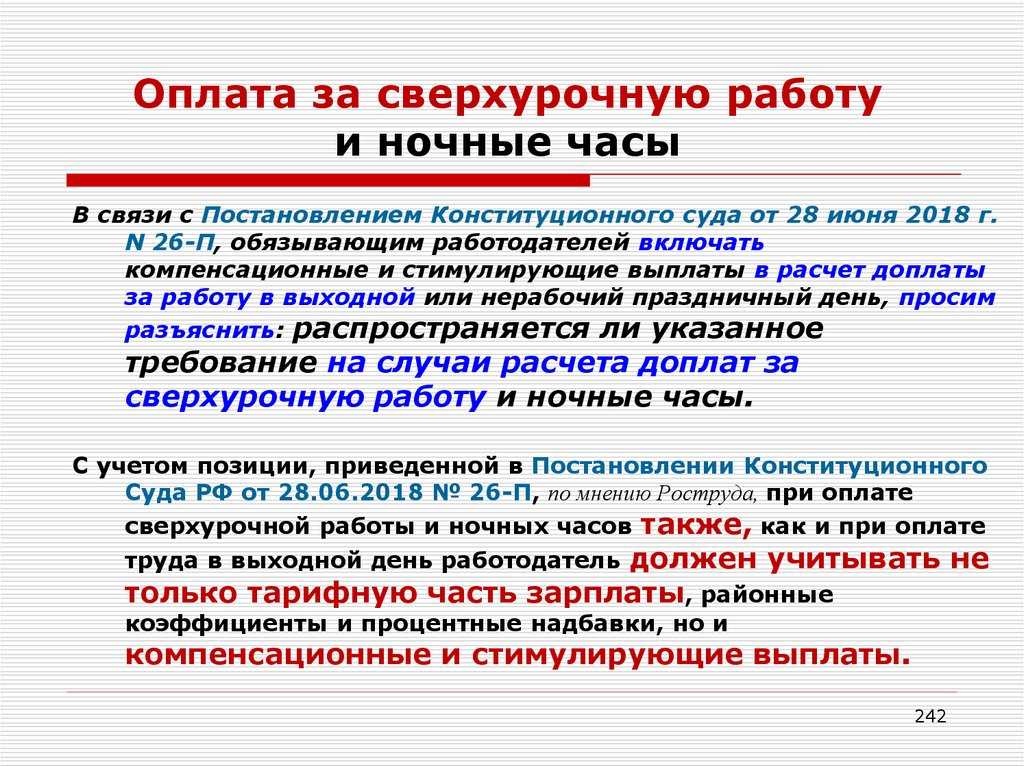

Как оплачивать сверхурочную работу сотрудникам с суммированным учетом рабочего времени?

Документ

Определение Второго кассационного суда общей юрисдикции от 18.02.2020 № 88-1441/2020 по делу № 2-81/2019

Комментарий

В соответствии со ст. 152 ТК РФ сверхурочная работа подлежит оплате за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере. Однако это правило, которое легко применимо для сотрудников с ежедневным учетом рабочего времени, вызывает трудности при определении размера оплаты сверхурочной работы для сотрудников с суммированным учетом рабочего времени. Такие сотрудники могут перерабатывать норму в 8 часов ежедневно, но в течение учетного периода не иметь сверхурочных часов. А если учетный период превышает месяц, то сверхурочные часы в одном месяце могут компенсироваться меньшим количеством рабочих часов (недоработкой) в другом месяце. В любом случае для сотрудников с суммированным учетом рабочего времени количество сверхурочных часов может быть определено только по окончании учетного периода.

Возникает вопрос, как таким сотрудникам оплачивать сверхурочные часы, которые накопились в течение учетного периода: учитывать переработку в каждой смене или считать и оплачивать все сверхурочное время за учетный период?

Ответ на этот вопрос дали судьи Второго кассационного суда общей юрисдикции в определении от 18.02.2020 № 88-1441/2020 по делу № 2-81/2019. Они указали, что оплата сверхурочных часов производится путем распределения количества переработанных часов (k) на количество смен в учетном периоде (d) (k / d = b, где b – ежедневная переработка).

Первые два переработанных часа каждой смены оплачиваются в полуторном размере, а оставшиеся часы каждой смены – в двойном размере.

Например, 639 часов переработки за 213 смен – 639/213 = 3 – количество переработанных часов ежедневно.

При стоимости часа 50 руб. сотруднику положено (213 х 2 х 1,5 х 50) + (213 х 1 х 2 х 50) = 31 950 + 21300 = 53 250 рублей.

В этом случае расчет в приведенном примере будет другим:

При стоимости часа 50 руб. сотруднику положено 2 х 1,5 х 50 + (639 – 2) х 2 х 50 = 63 850 рублей.

Случай из практики 2

Ситуация. Работникам установлен суммированный учет рабочего времени, учетный период — один квартал. Оклад первого сотрудника 17 100 руб; районный коэффициент — 15%. В январе 2014 года работник отработал 172,5 ч (при норме 136 часов). В том числе 46 часов в праздничные дни (03.01.2014 — 11,5 ч; 04.01.2014 — 11,5 ч; 07.01.2014 — 11,5 ч; 08.01.2014 — 11,5 ч).

Оклад второго сотрудника 24 000 руб.; районный коэффициент — 15%. В январе 2014 года он отработал 136 ч (при норме 136 часов). В том числе 24 часа в праздничные дни (03.01.2014 — 8 ч; 04.01.2014 — 8 ч; 05.01.2014 — 8 ч).

При выплате зарплаты за январь 2014 года бухгалтер руководствовался статьей 153 ТК РФ и в пределах месячной нормы оплатил часы работы в праздничный день — в одинарном размере; сверх месячной нормы — в двойном размере. Сотрудники не согласны с таким расчетом.

В госинспекции труда сказали, что необходимо «закрывать глаза» на статью 153 ТК РФ и всегда оплачивать праздничные часы при суммированном учете рабочего времени (учетный период — квартал) — в двойном размере. По словам бухгалтера, данная рекомендация приводит к тому, что сотрудник, отработавший за квартал норму часов и несколько часов в праздничный день января 2014 года, получит оплату за праздничные часы в тройном размере (оклад + двойной размер — если следовать рекомендациям трудового инспектора).

Как действовать. До истечения учетного периода доплата возможна только за те сверхурочные часы, которые возникли внепланово, не по графику, например, в связи с подменой задержавшегося сменщика. Плановые сверхурочные, заложенные в график, накапливаются за весь учетный период и по его итогам производится доплата.

В течение учетного периода, по итогам каждого месяца все отработанные часы оплачиваются в одинарном размере обязательно. Если была работа в праздник, то за эти часы производится доплата сразу по окончании месяца.

Обозначим первому работнику ставку часа за S. Ставку часа не рассчитываем, потому что компания может выбрать разные варианты ее расчета.

Тогда сумма зарплаты за январь без учета районного коэффициента будет равна = 218,5 х S

Относительно второго работника ставку часа обозначим F. Схема аналогичная: сумма зарплаты за январь без учета районного коэффициента будет равна = 160 х F.

Вопросы налогообложения

Выплаты за работу в выходные и праздничные дни, за

сверхурочную работу полностью включаются в налоговую базу по НДФЛ и в расчетную

базу по страховым взносам.

Оплату сверхурочной работы, выходных и праздничных дней

следует рассматривать как обоснованный расход. В целях налогообложения прибыли

все расходы, признаваемые при исчислении налоговой базы, должны быть

документально подтверждены и обоснованны, то есть экономически оправданны и

направлены на получение дохода (п. 1 ст. 252 НК РФ). Таким образом, расходы на

оплату труда сотрудников, работающих сверхурочно (в том числе, если количество

часов, отработанных им сверхурочно, превышает 120 часов в год), работающих в

выходные и праздничные дни, в целях налогообложения прибыли относятся к

расходам согласно пункту 3 статьи 255 НК РФ. Однако следует иметь в виду, что в

вопросе признания расходов на оплату труда работников, работающих сверхурочно

свыше120 часов в год, есть противоречивая судебная практика. В постановлениях

ФАС ПО от 28.08.2007 № А55-17548/06, ФАС УО от 15.02.2006 № Ф09-628/06-С7 по

делу № А71-383/05 судьи посчитали правомерным и обоснованным признание таких

расходов. А в постановлении ФАС ЗСО от 09.08.2006 № Ф04-5008/2006(25216-А75-40)

по делу № А75-12558/2005 арбитры указали, что вывод об экономической

оправданности (обоснованности) затрат на выплату вознаграждения за сверхурочную

работу свыше 120 часов является неверным, поскольку не могут быть признаны обоснованными

затраты, понесенные организацией в связи с нарушением ею требований

законодательства (в том числе и трудового).

Что говорит Трудовой кодекс о ведении суммированного учета рабочего времени?

Порядок расчета оплаты труда

Расчет переработки при работе посменно

Как рассчитать переработку при окладе, мы писали здесь

При понедельном способе учета выделить отработанные сверх нормы часы достаточно просто. Необходимо лишь знать максимальный норматив длительности трудовой недели для конкретного работающего, установленный законодательно. Все часы, отработанные свыше этого предела, и будут переработкой.Для того чтобы рассчитать размер доплаты за переработанное время при пересменке, в первую очередь необходимо определить количество отработанных сверх нормы часов.

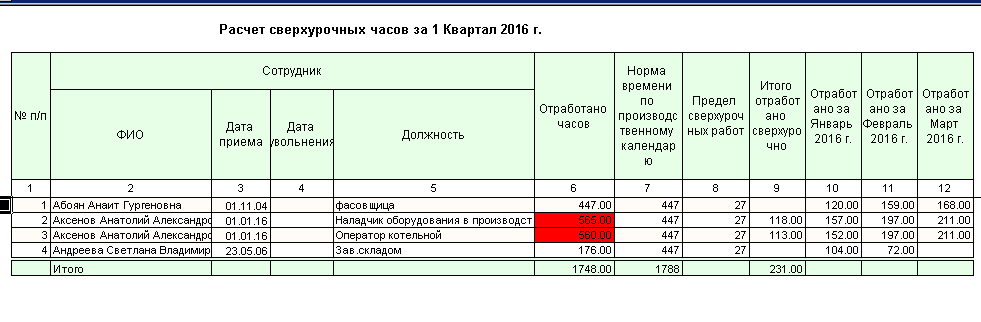

Если же в компании применяется суммированный учет времени работы, то для выяснения длительности переработки необходимо будет рассчитать отработанное время совокупно по всему учетному периоду. Этот момент принципиально важен, так как излишне отработанные часы, выходящие за рамки установленного в законодательстве норматива, являются переработкой только на конец отчетного периода.

К примеру, если в компании для работающих посменно сотрудников отработанное время считается методом суммированного учета с применением отчетного периода в квартал, при стандартной 40-часовой рабочей неделе нормальная продолжительность времени труда в 3-м квартале 2020 года будет следующая:

- июль — 184 часа;

- август — 168 часов;

- сентябрь — 176 часов;

- всего — 528 часов.

Допустим, сотрудник отработал:

- в июле — 186 часов;

- августе — 160 часов;

- сентябре — 186 часов;

- всего за 3-й квартал — 532 часа.

Таким образом, длительность переработки за 3-й квартал 2020 года для этого сотрудника составляет: 532 − 528 = 4 часа. Именно эти 4 часа и должны быть компенсированы работнику как отработанные сверхурочно.

Случай из практики 1

Ситуация. Сотрудник сторожевой охраны, который ходит в суточные дежурства, в январе 2014 года отработал 168 часов, из них двое суток (смена с 02.01 по 03.01 и с 06.01 по 07.01), то есть 48 часов попадают на праздничные. В данном подразделении ведется суммированный учет рабочего времени, с учетным периодом год, и оплата сверхурочных производится по окончании календарного года. Заработная плата сотрудника состоит из должностного оклада и надбавок. Мы оплатили должностной оклад за норму 136 часов, праздничные в размере 48 часов в одинарном размере, так как сотрудник получает должностной оклад, а 32 часа отнесли к сверхурочным, которые будут оплачены по окончании учетного периода (в конце года).

Как действовать. За январь нужно оплатить по обычному (одинарному) тарифу все 168 часов, отработанных по графику. Отработанных в праздничные дни 48 часов нужно оплатить в двойном размере.

Предположим, что ставка 1 часа 100 руб. Зарплата за январь будет равна 21 600 руб. (168 ч. х 100 руб. + 48 ч. х 100 руб.) или [(168 ч — 48 ч.) х 100 руб. + 48 ч. х 100 руб. х 2.

Нет оснований по итогам января делать вывод о количестве сверхурочных часов, которое накопится к концу учетного периода.

По итогам каждого месяца надо обязательно оплачивать все отработанные часы (в одинарном размере). А по итогам учетного периода определяет количество сверхурочных и за них производится доплата.

Как рассчитать оплату за сверхурочную работу при суммированном учете рабочего времени?

Сверхурочной работой при суммированном учете рабочего времени является работа, выполняемая сотрудником по инициативе работодателя сверх нормального числа рабочих часов за учетный период (ч. 1 ст. 99 ТК РФ). Подсчет сверхурочных часов осуществляется по окончании учетного периода (см. письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363). При этом оплата сверхурочной работы должна осуществляться в следующем порядке (ст. 152 ТК РФ):

-

за первые два часа – не менее чем в полуторном размере

-

за последующие часы – не менее чем в двойном размере

Однако из норм ТК РФ неясно, что подразумевается под «первыми двумя часами» сверхурочной работы:

-

первые два часа в среднем за смену

-

или первые два часа сверхурочной работы за учетный период в целом.

Соответственно, возникает вопрос, какие именно сверхурочные часы при суммированном учете оплачиваются не менее чем в полуторном размере?

1. Рекомендации без риска

Не менее чем в полуторном размере оплачиваются первые два часа сверхурочной работы за весь учетный период

При таком подходе не важно, когда фактически были отработаны сверхурочные часы: в течение одной смены или на протяжении всего учетного периода.. Соответственно, по окончании учетного периода следует определить количество отработанных сверх нормального числа рабочих часов, и первые два часа оплатить не менее чем в полуторном размере, а остальные – не менее чем в двойном.

Соответственно, по окончании учетного периода следует определить количество отработанных сверх нормального числа рабочих часов, и первые два часа оплатить не менее чем в полуторном размере, а остальные – не менее чем в двойном.

(См. письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363, апелляционное определение Пензенского областного суда от 05.06.2018 № 33-1883/2018).

Пример:

Учетный период – квартал, нормальное число рабочих часов – 477, фактически отработано часов – 495, количество отработанных смен – 45.

По окончании учетного периода определяем часы переработки: 495 – 477 = 18.

Соответственно, за первые два часа сотруднику производится доплата не менее чем в полуторном размере, а за оставшиеся 16 часов – не менее чем в двойном размере.

Такой подход наиболее выгоден для работника.

2. Рекомендации с риском

Не менее чем в полуторном размере оплачиваются первые два часа сверхурочной работы, приходящиеся в среднем на каждый рабочий день рабочего периода.

При таком подходе следует по окончании учетного периода определить переработку, затем полученное число сверхурочных часов разделить на количество смен, которые работник отработал в течение данного учетного периода. И уже первые два часа каждой смены оплачивать не менее чем в полуторном размере, а остальные – не менее чем в двойном.

Пример

Учетный период – год. Всего переработано 639 часов за 213 смен. Количество часов, переработанных ежедневно, равно:

639/213 = 3

При стоимости часа 50 руб. сотруднику положено:

(213 х 2 х 1,5 х 50) + (213 х 1 х 2 х 50) = 31 950 + 21300 = 53 250 рублей.

Очевидно, что такой подход более выгоден для работодателя.

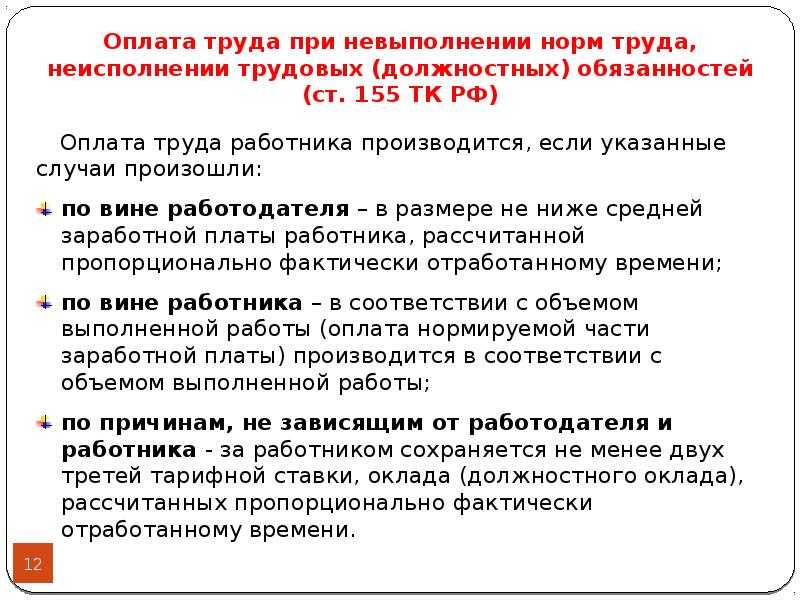

Особенности учет выходных дней

Замечание 1

Работа, которая осуществляется каким – то конкретным сотрудником в период выходных дней, то есть в субботу или воскресенье, оплачивается в соответствии с установленными тарифами, подписанными руководителем организации. Причина для этого есть самая простая: сотрудник, получает возможность полноценного отдыха в другие дни рабочей недели. Иными словами, от перестановки мест слагаемых, сумма не меняется.

Если речь в компании идет о праздничных (нерабочих) днях, то могут возникнуть некоторые сложности. Здесь речь идет о тех днях, которые на законодательном уровне признаны нерабочими в виду каких – то определенных праздников в стране. Это может быть: 8 марта или 23 февраля, новогодние праздники или день независимости, и прочие. Стоит отметить, что в соответствии со статьей 153 Трудового кодекса Российской Федерации, такие дни в обязательном порядке должны оплачиваться по двойному тарифу. С другой стороны, сам Трудовой кодекс Российской Федерации не говорит о том, что это правило должно распространяться именно на суммированный учет рабочего времени каждого сотрудника предприятия или организации.

Статья: Выходные дни при суммированном учете рабочего времени

Найди решение своей задачи среди 1 000 000 ответов

Довольно большое количество бухгалтеров считают, что это не так, соответственно о никакой выплате в двойном размере сотрудникам быть не может. Кроме того, именно эти бухгалтера считают, что праздничные дни, которые установленные Правительством страны равны обычным выходным дням.

Переработка в праздники и выходные дни

Замечание 2

Если сотрудник выходит на работу, то есть заступает на рабочую смену в праздничные, установленные на основании законодательства дни, или в выходные дни, то также насчитываются сверхурочные рабочие часы

Важно понимать, что в этом случае невозможно и нельзя говорить о том, что эти часы будут компенсированы выходными днями. Здесь каждый сотрудник должен получить фиксированную заработную плату за сверхурочное пребывание на рабочем месте и выполнение рабочих обязанностей на основании должностной или иной инструкции

Как уже говорилось ранее, такие рабочие смены должны быть оплачены в соответствии двойным тарифом, который принят в определенной организации или на предприятии. Если сотрудник не получает оплаты, которая установлена Трудовым кодексом Российской Федерации, Конституцией Российской Федерации, а таксе Гражданским кодексом Российской Федерации, он имеет полное право обратиться в судебную организацию с соответствующим исковым заявлением. Подобные дела, в современном мире не являются исключениями и встречаются довольно часто. Стоит отметить, что подобные исковые заявления рассматривает Верховный суд, который практически всегда остается на стороне сотрудника компании.

Оплата переработанного времени

Бывают ситуации, когда в суммированном учете рабочего время конкретного сотрудника встречаются часы, которые называются переработкой. Основными причинами для этого сегодня приняты следующие позиции:

- Выход сотрудника на работу не в свою смену, например, в качестве подмены на рабочем месте своего коллеги.

- Увеличенное число рабочих часов, например, в виду производственной необходимости.

- Желание или инициатива самого работника по определенным на это причинам. Такие случаи выхода на работу в качестве переработки обговариваются с руководителями предприятия заранее, на основании чего и издается соответствующий приказ или распоряжение.

В результате этого бухгалтер, руководствуясь статьей 152 Трудового кодекса Российской Федерации, будет при начислении заработной платы сотрудникам учитывать все переработанные часы.

Выводы

Таким образом, суммированный учет рабочего времени применяется на предприятиях, деятельность которых связана с определенной спецификой и предполагает систематическое привлечение сотрудников (или даже целых структурных подразделений) для выполнения задач в нерабочее время (ночь, выходные, праздники).

Труд, связанный с такой работой должен подлежать увеличенной оплате по сравнению с обычными условиями (40-часовая рабочая неделя продолжительностью 5 дней). Для успешного использования суммированного учета необходимо установить учетный период, за который будет рассчитываться рабочее время сотрудников. В ходе этого периода возможна компенсация недоработки в течение одной недели переработкой в другой.

Работодатель и работник могут прийти к соглашению, чтобы сверхурочные не выплачивались, а предоставлялись дополнительным временем отдыха. Это правило не касается праздничных дней, даже если они стоят по графику в качестве рабочих.

По сравнению с другими способами учета рабочего времени, суммированный считается самым сложным и не пользуется популярностью у работников финансовых и кадровых служб, однако, при грамотном учете всех обстоятельств он защищает интересы обоих сторон трудового процесса.