Процесс разработки плана инвентаризации

План инвентаризации – это документ, который определяет правила и порядок проведения инвентаризации объектов учета забалансовых счетов. В нем указываются цели, задачи, сроки, а также описание процедур инвентаризации.

План инвентаризации должен быть разработан бухгалтером организации и утвержден руководством. Он должен включать следующие пункты:

- Введение. Здесь указывается основание проведения инвентаризации, например, наличие задолженности по долгам или необходимость обновления учетных данных.

- Общая информация об организации. В этом пункте рекомендуется дать краткое описание организации, ее структуру и особенности учета забалансовых счетов.

- Цели и задачи проведения инвентаризации. Здесь указывается, что требуется проверить и какие проблемы или ошибки необходимо выявить. Цели могут включать проверку наличия и состояния товаров на складе, выполнение инвентаризации незавершенного производства, списание устаревших ценностей и т.д.

- Порядок проведения инвентаризации. В этом разделе описываются детали проведения инвентаризации, например, какие документы должны быть использованы, какие счета и подсчеты должны быть выполнены, какие сроки и сроки предусмотрены.

- Предоставление данных для инвентаризации. Здесь указывается, какие данные необходимы для проведения инвентаризации, например, справки из программного комплекса «1С», записи в бухгалтерских регистрах и т.д.

- Проведение инвентаризации. В этом разделе описывается сам процесс проведения инвентаризации, например, какие документы нужны для оприходования товаров на склад или списания устаревших ценностей.

- Итоги инвентаризации. Здесь указывается, какие документы должны быть составлены после проведения инвентаризации, например, акты инвентаризации или приказы о списании.

- Ответственность за проведение инвентаризации. Здесь указывается, кто несет ответственность за проведение инвентаризации и какие меры предусмотрены в случае выявления ошибок или нарушений.

Разработка плана инвентаризации позволяет установить четкий порядок проведения инвентаризации объектов учета забалансовых счетов. Это помогает бухгалтеру и организации в целом достичь точности и достоверности учетной информации.

Требования действующего законодательства к порядку проведения инвентаризации

- порядок проведения инвентаризации,

- методы оценки видов имущества и обязательств,

Сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При этом, в соответствии с п.5 ст.8, все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В соответствии со ст.12 закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При этом дебиторская и кредиторская задолженность инвентаризируется перед составлением годовой бухгалтерской отчетности в обязательном порядке, кроме той, которая была проинвентаризирована не ранее 1 октября отчетного года.

Таким образом, приступать к инвентаризации дебиторской и кредиторской задолженности компании можно (и даже рекомендуется) сразу после 1 октября отчетного года.

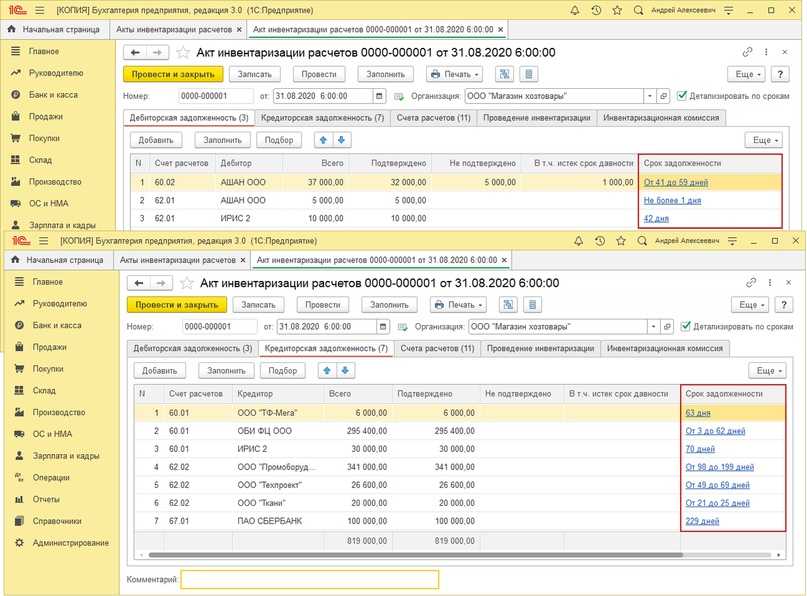

В ходе инвентаризации расчетов проверяются и документально подтверждаются:

- наличие,

- состояние,

- оценка

Проведение инвентаризации расчетов и резервов обязательно не только перед составлением годовой бухгалтерской отчетности, но и при реорганизации или ликвидации организации, а так же в других случаях, предусмотренных законодательством.

В соответствии с 23. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обоснованность признания и величина оценочного обязательства подлежат проверке организацией:

- в конце отчетного года,

- при наступлении новых событий, связанных с этим обязательством.

Данные Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации (кроме банков) и оформления ее результатов.

- с банками и другими кредитными учреждениями,

- бюджетом,

- покупателями,

- поставщиками,

- подотчетными лицами,

- работниками,

- депонентами,

- другими дебиторами и кредиторами,

обоснованности

Счет «Расчеты с поставщиками и подрядчиками» должен проверяться, в том числе:

- по товарам, оплаченным, но находящимся в пути,

- расчетам с поставщиками по неотфактурованным поставкам.

- не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов,

- суммы возникновения переплат работникам и их причины.

- авансовые отчеты подотчетных лиц по выданным авансам с учетом их целевого использования,

- суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

1. Правильность расчетов:

- с банками,

- финансовыми и налоговыми органами,

- внебюджетными фондами,

- другими организациями,

- а так же со структурными подразделениями организации, выделенными на отдельные балансы.

3. Правильность и обоснованность сумм:

- дебиторской,

- кредиторской,

- депонентской

истекли сроки исковой давности

Статьей 196 Гражданского кодекса общий срок исковой давности устанавливается в три года.

Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

Согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

При этом, после перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, если организация и контрагент подписали акт сверки в текущем периоде, даже если с момента образования задолженности прошло 3 года, течение срока исковой давности начинается заново с текущего периода.

Дебиторская и кредиторская задолженность с истекшим сроком исковой давности списывается на счета прибылей и убытков по приказу руководителя.

Обратите внимание:

С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Так же необходимо определить суммы сомнительной дебиторской задолженности и вероятность ее погашения

Так же необходимо определить суммы сомнительной дебиторской задолженности и вероятность ее погашения.

Эти данные необходимы для своевременного и корректного создания в бухгалтерском учете резерва по сомнительным долгам.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Порядок списания дебиторской задолженности в бухгалтерском и налоговом учете

Для подтверждения дебиторской задолженности и факта истечения исковой давности по ней организации необходимы следующие документы:

- Договор или счет, документы подтверждающие факт оплаты.

- Накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (не обязательны, но желательны).

- Письменные требования о погашении задолженности.

- Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

- Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица — должника.

Обратите внимание:

Срок хранения документов (не менее пяти

лет для БУ и не менее четырех

лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания

(а не возникновения). В случае если в налоговом учете возникли убытки — с момента уменьшения

налоговой базы на сумму этих убытков.

Вести учет задолженности и хранить документы по просроченной задолженности рекомендуется отдельно от остальных первичных документов

Вести учет задолженности и хранить документы по просроченной задолженности рекомендуется отдельно от остальных первичных документов.

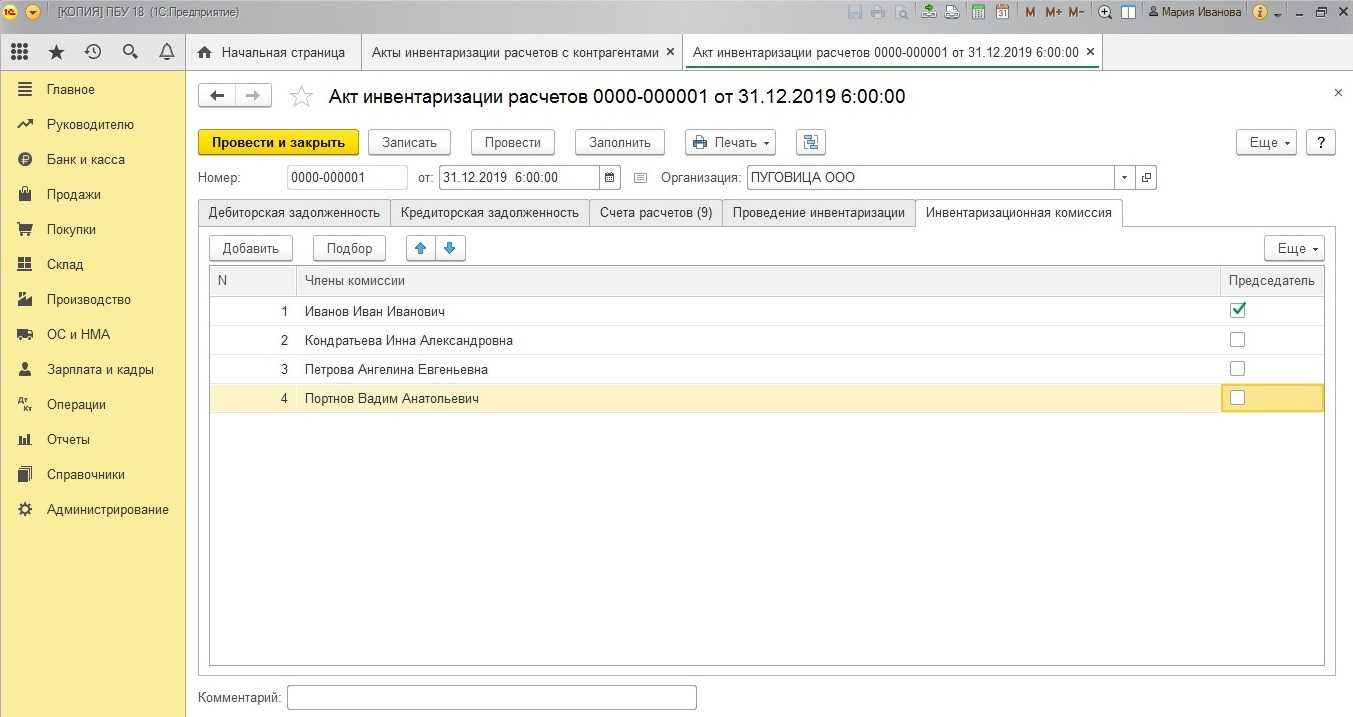

При наличии пакета необходимых документов и после оформления «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17, руководитель подписывает приказ о списании дебиторской задолженности, который направляется в бухгалтерию для исполнения.

На основании приказа руководителя бухгалтер составляет бухгалтерскую справку-расчет.

В бухгалтерском учете списание дебиторской задолженности отражается следующими проводками:

1. В случае списания задолженности за счет ранее созданного оценочного резерва по сомнительным долгам.

- Дебет счета 63 «Резервы по сомнительным долгам»

- Кредит

— списана дебиторская задолженность с истекшим сроком исковой давности (не реальная к взысканию) за счет ранее созданного резерва.

Дебет

Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в связи с тем, что сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности.

Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

2. В случае, когда оценочный резерв не создавался или суммы резерва недостаточно для покрытия списываемой задолженности.

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета учета расчетов (60, 62, 70, 71, 73, 76)

— списана дебиторская задолженность с истекшим сроком исковой давности (не реальная к взысканию), в т.ч. не покрытая за счет резерва.

Дебет

счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

— списанная дебиторская задолженность учтена за балансом.

При наличии:

дебиторской и кредиторской задолженности по одному и тому же контрагенту,

взаимозачет

В налоговом учете:

- В случае, если создавался резерв по сомнительным долгам в соответствии со ст.266 НК РФ, то именно он используется для покрытия убытков от безнадежных долгов. Если сумм резерва недостаточно, то сумма разницы (между суммой использованного резерва и суммой задолженности) включается в состав внереализационных расходов.

- В случае, если резерв по сомнительным долгам не создавался, задолженность списывается в состав внереализационных расходов.

Важность инвентаризации забалансовых счетов

Инвентаризация забалансовых счетов является важной процедурой для организации. Она проводится с целью установления фактического наличия и состояния материальных ценностей и товаров, которые находятся за пределами общей бухгалтерии

Для эффективного ведения учета товаров и материалов, порядок инвентаризации забалансовых счетов предусмотрен Приказом Минфина России от 01.07.2024 N 66н (далее – МСФО).

Ведение инвентаризационной описи забалансового товара и его последующая отражение в учете склада на забалансовом счете 007 «Склад товаров на забалансовом учете» в 1С:Бухгалтерия 8 позволяет учесть наличие таких товаров и материалов в организации. Инвентаризация забалансового учета является ошибкой и может быть причиной отклонений от законодательственного установленного порядка в части ведения учета и отражения в учете хозяйственных операций по расчету и списанию забалансовых товаров и материалов в системе МСФО.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

Инвентаризация забалансового учета предусмотрена для ответов на следующие вопросы:

- Что такое инвентаризация забалансовых счетов и почему она необходима?

- Какие объекты учета подлежат инвентаризации?

- Как проводится инвентаризация забалансовых счетов?

- В каком порядке оформляются итоги инвентаризации?

- Какие проводки и записи выполняются при инвентаризации забалансовых счетов и списании товаров?

- Как опись инвентаризации забалансовых товаров должна быть оформлена?

Все эти вопросы будут рассмотрены в данной статье. Правильное проведение инвентаризации забалансовых счетов позволит организации иметь точные данные о наличии материальных ценностей и товаров за пределами общей бухгалтерии. Это поможет избежать возможных проблем с контролем за складскими запасами и правильным ведением учета.

Определяющие документы

Ранее порядок ведения деятельности банка, связанной с балансом, определялся содержанием такого документа, как Положение №302-П “О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации”.

Этот документ был утверждён Центробанком РФ 26 марта 2007 года, однако на сегодня свою силу утратил. Зачем же тогда его упоминать? Дело в том, что пункты данного нормативного акта в большинстве своём так или иначе продолжают действовать в рамках прочих распоряжений и положений – как Банка России, так и других высоких инстанций. Они регулируют работу со счетами и, в частности, определяют правила их ведения.

Помимо общепринятых нормативных актов и законов, есть локальная документация, также играющая большую роль в вопросах использования ВБС, и субъективные моменты развития компании:

- политика учётной деятельности каждого отдельно взятого банка;

- руководства, разработанные для внутреннего использования.

Сегодня в силу нестабильности экономической ситуации в мире и в России периодически происходят изменения в финансовой сфере. Это неизбежно влияет на работу банков и других кредитных учреждений – как в общем смысле, так и применительно к отдельным моментам.

Необходимо держать руку на пульсе и отслеживать всю информацию, поступающую сверху, из властных структур и от ЦБ РФ. Порядок работы со внебалансовыми счетами также не отличается статичностью с точки зрения нормативного регулирования.

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность. Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации. На ее основании можно принимать решения, назначать специальное управление.

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы. Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду. В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Ведение внебалансовой документации

ВБС – это реквизит, который по определению не имеет никаких сведений о балансе кредитной компании. По этой причине двойная запись по такому счёту не практикуется.

Как мы уже отмечали выше, порядок следующий:

- имущество, какие-либо материальные ценности поступают в распоряжение банковского учреждения и отражаются в дебетовой части реквизита;

- в кредитной же части счёта отражается выведение ценностей из-под ответственности финансовой организации.

Примечание 4. Правила, регламентирующие организацию бухгалтерского учёта, позволяют условно разделять данные реквизитов на активные и пассивные. Это зависит от их экономического содержания.

Важно! Если есть необходимость в двойной записи, можно применять внебалансовые счета: 99999 – пассивный, 99998 – активный. При этом активные главы реквизита корреспондируют с 99999, а пассивные – с 99998. Ситуация, описанная выше, имеет место быть, когда по причине изменений в валютных курсах происходит переоценка остатков вне баланса

Ситуация, описанная выше, имеет место быть, когда по причине изменений в валютных курсах происходит переоценка остатков вне баланса.

Большая часть ВБС – активные. Пассивными являются:

- те, что предназначены для учёта недовнесённых в фонд обязательного резервирования средств;

- источники финансирования вложений капитала банка;

- банковские гарантии.

Важно понимать описанные положения, чтобы корректно вести финансовую деятельность и применять ВБС согласно его назначению

Оформление проведенной инвентаризации в целях выявления «неактивов»

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды».

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Дорогостоящее диагностическое оборудования, о котором идет речь в вопросе учащегося, — это особо ценное движимое имущество. На его списание требуется согласие собственника, учредителя. Об этом говорится в п.

52 Инструкции 157н: «к отражению в бухгалтерском учете операций по выбытию объектов основных средств с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются Акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества».

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества.

Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно.

Этот акт подтверждает причину списания — невозможность ремонта.

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Забалансовые счета

Документ утратил силу или отменен Приказ Минфина РФ от 30.12.2008 N 148н (ред. от 30.12.2009) «Об утверждении Инструкции по бюджетному учету» (Зарегистрировано в Минюсте РФ 12.02.2009 N 13309) 263. На забалансовых счетах учреждения учитываются: ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления (арендованные основные средства; нефинансовые активы, полученные с правом безвозмездного пользования, поступившие на хранение и (или) переработку, а также по централизованным закупкам и т.п.); материальные ценности, учет которых согласно настоящей Инструкции предусмотрен вне балансовых счетов (основные средства, стоимостью до 3000 включительно, введенные в эксплуатацию, периодические издания для пользования в составе библиотечного фонда независимо от их стоимости, бланки строгой отчетности, имущество, приобретенное в целях награждения (дарения), переходящие награды, призы, кубки, материальные ценности, оплаченные по централизованному снабжению (централизованным поставкам), специальное оборудование для выполнения научно-исследовательских работ по договорам (государственным (муниципальным) контрактам) с заказчиками, экспериментальные устройства, иные активы), расчеты; обязательства, ожидающие исполнения, а также дополнительные аналитические данные о проведенных операциях, необходимые для раскрытия сведений об исполнении бюджета в бюджетной отчетности. (в ред. Приказа Минфина РФ от 30.12.2009 N 152н) (см. текст в предыдущей редакции) Учет на забалансовых счетах ведется по простой системе. Учреждениям разрешается вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета. (в ред. Приказа Минфина РФ от 30.12.2009 N 152н) (см. текст в предыдущей редакции) Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе. В бюджетном учете применяются следующие забалансовые счета.

- 01 «Основные средства в пользовании»

- 02 «Материальные ценности, принятые на ответственное хранение»

- 03 «Бланки строгой отчетности»

- 04 «Списанная задолженность неплатежеспособных дебиторов»

- 05 «Материальные ценности, оплаченные по централизованному снабжению»

- 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности»

- 07 «Переходящие награды, призы, кубки и ценные подарки, сувениры»

- 08 «Путевки неоплаченные»

- 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

- 10 «Обеспечение исполнения обязательств»

- 11 «Государственные и муниципальные гарантии»

- 12 «Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками»

- 13 «Экспериментальные устройства»

- 14 «Расчетные документы, ожидающие исполнения»

- 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете по приносящей доход деятельности»

- 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок»

- 17 «Поступления денежных средств на счета учреждения»

- 18 «Выбытия денежных средств со счетов учреждения»

- 19 «Невыясненные поступления бюджетов прошлых лет»

- 20 «Списанная задолженность невостребованная кредиторами»

- 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»

- 22 «Материальные ценности, полученные по централизованному снабжению»

- 23 «Периодические издания для пользования»

Открыть полный текст документа

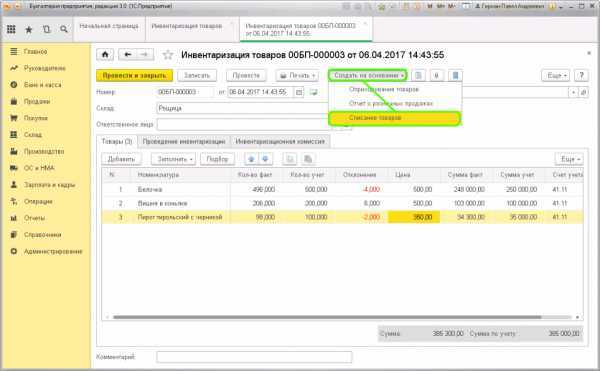

Инвентаризация имущества на забалансовых счетах – документооборот

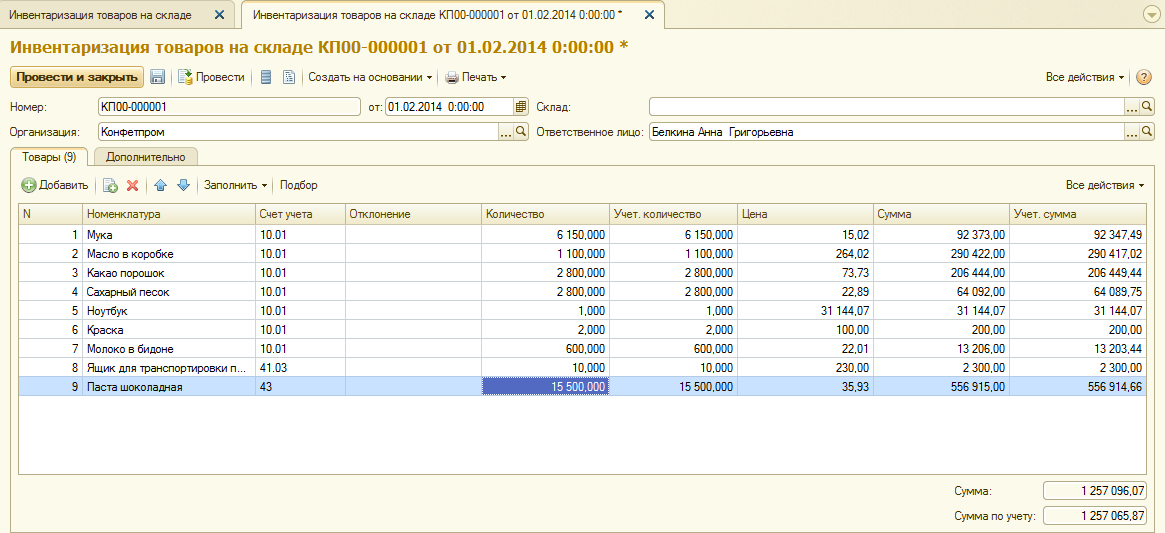

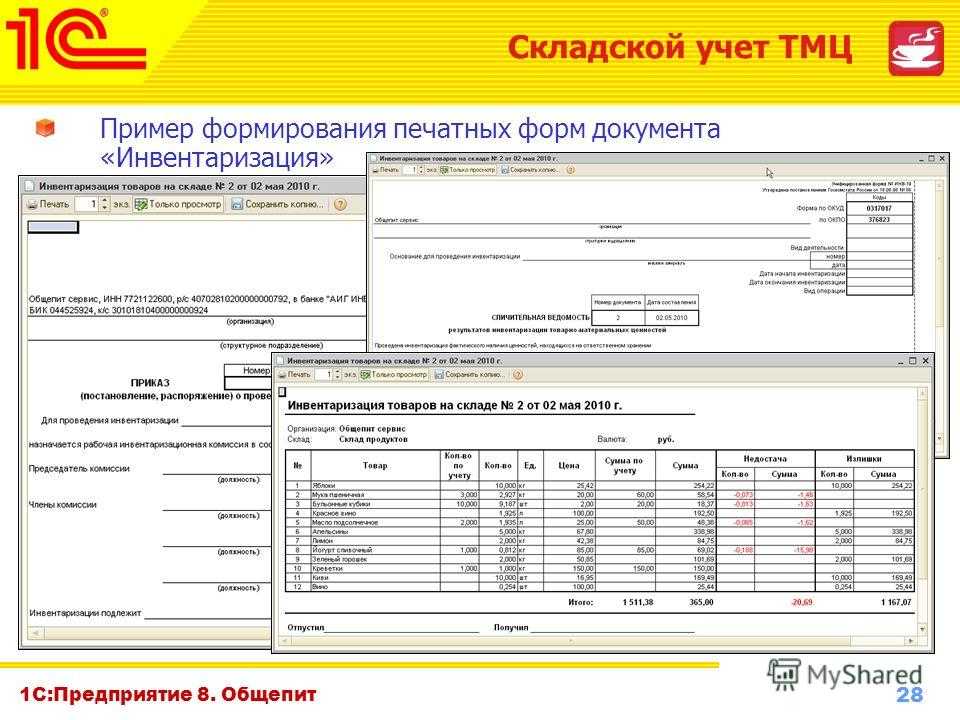

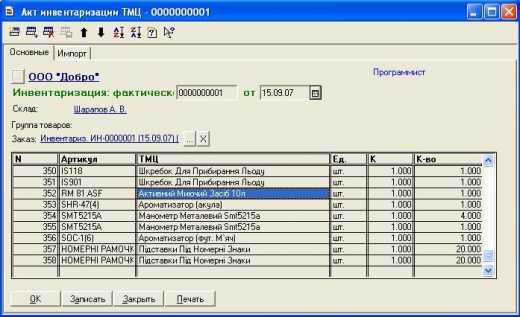

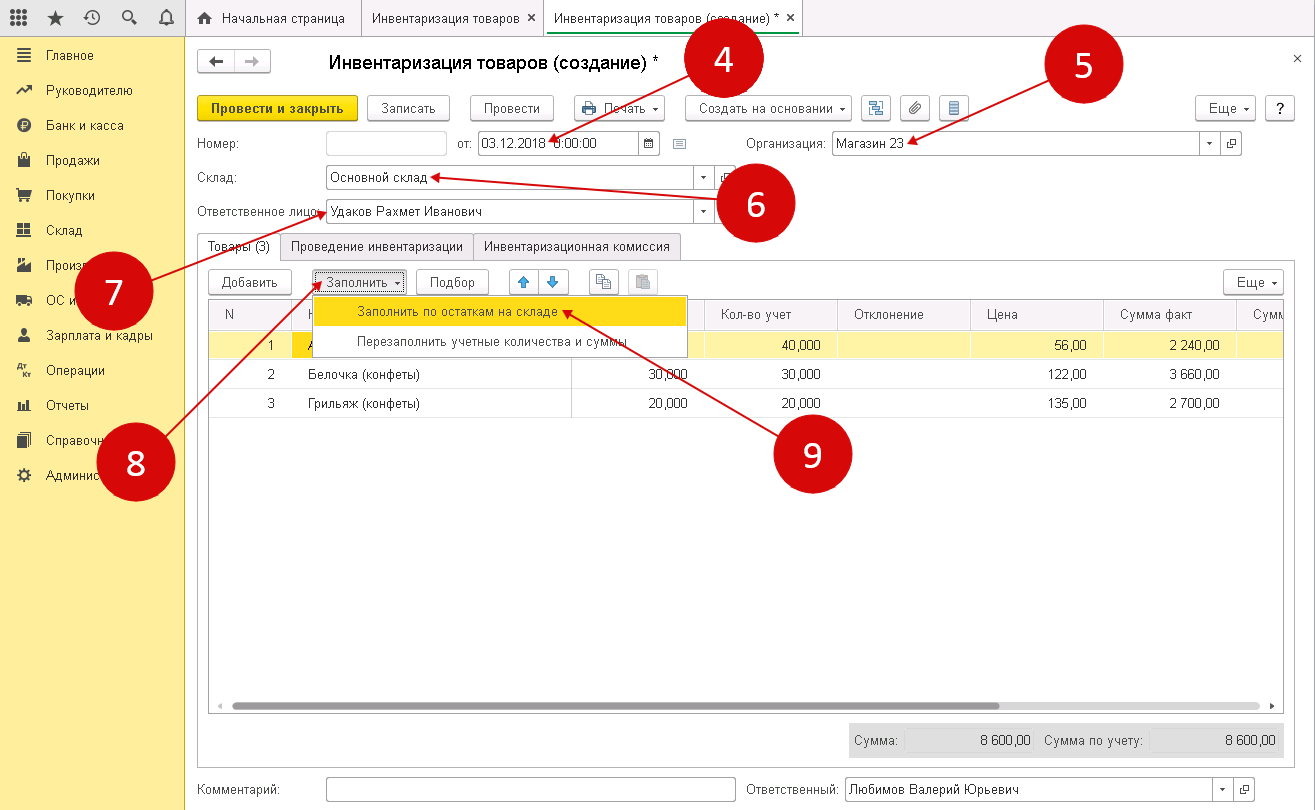

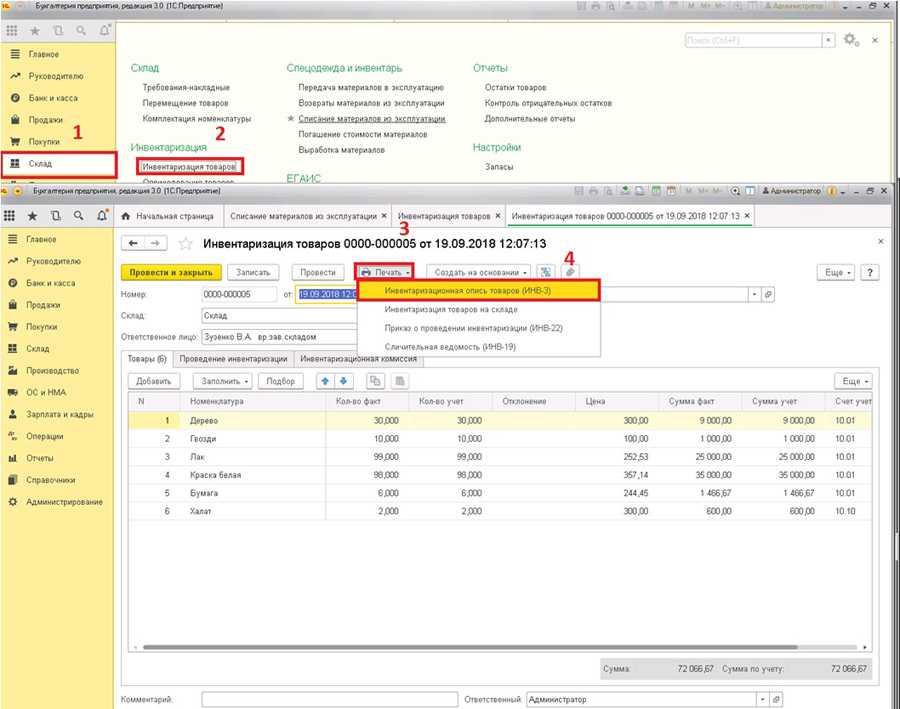

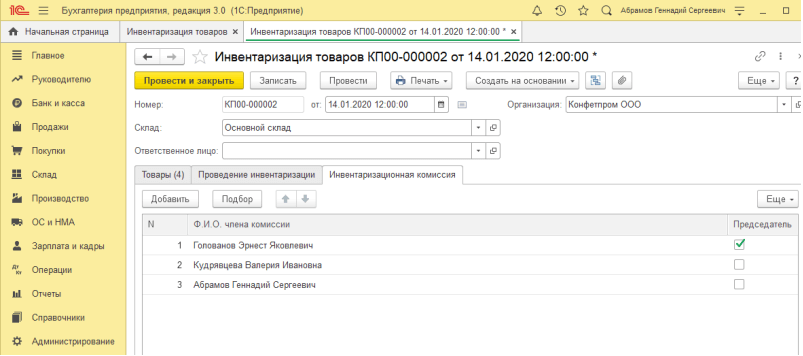

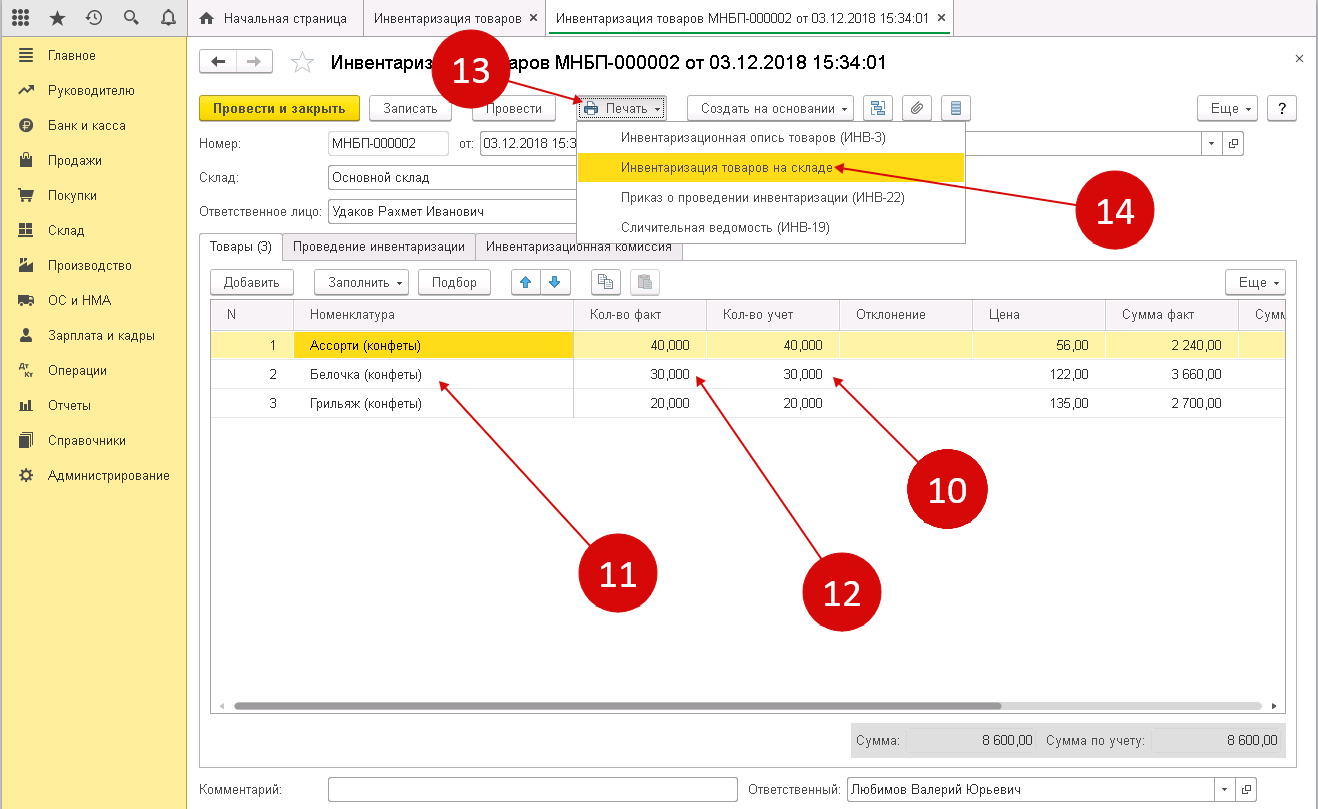

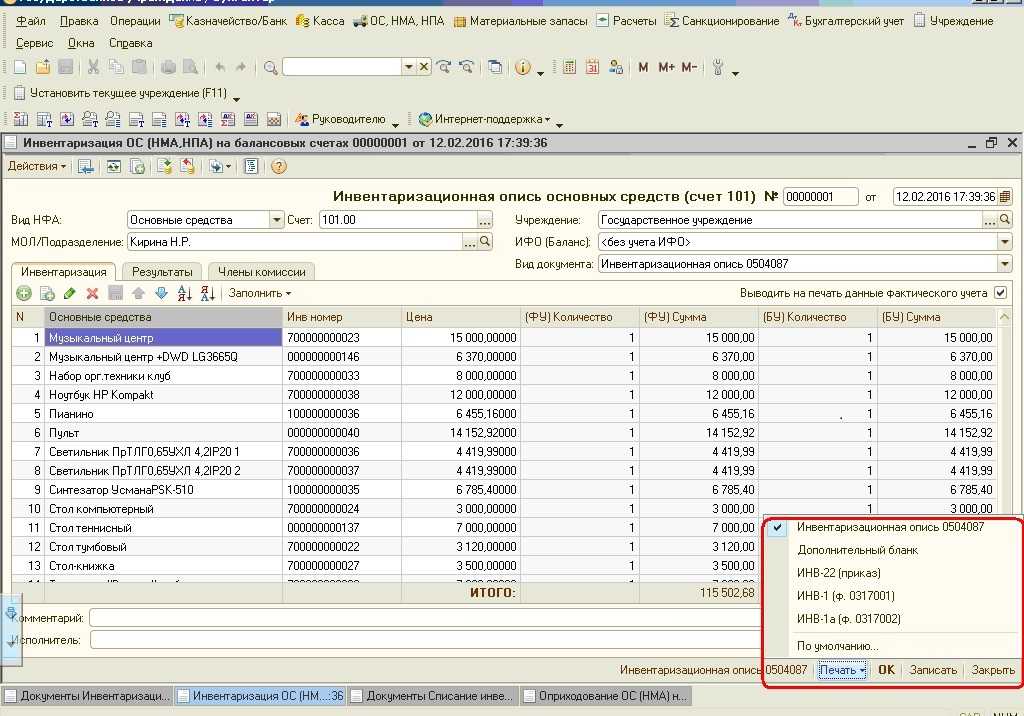

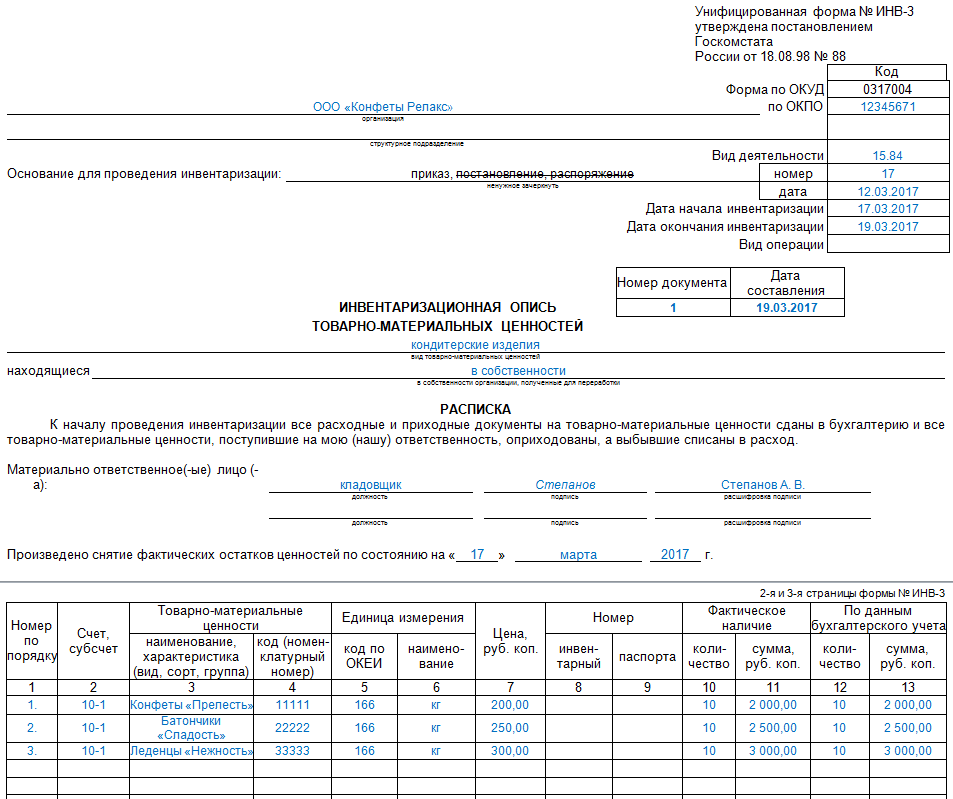

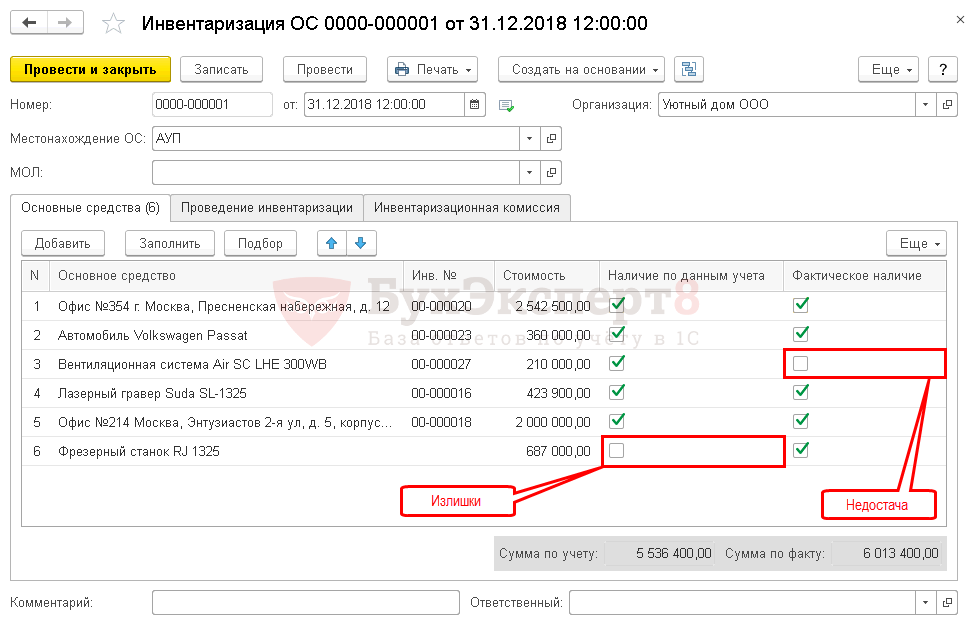

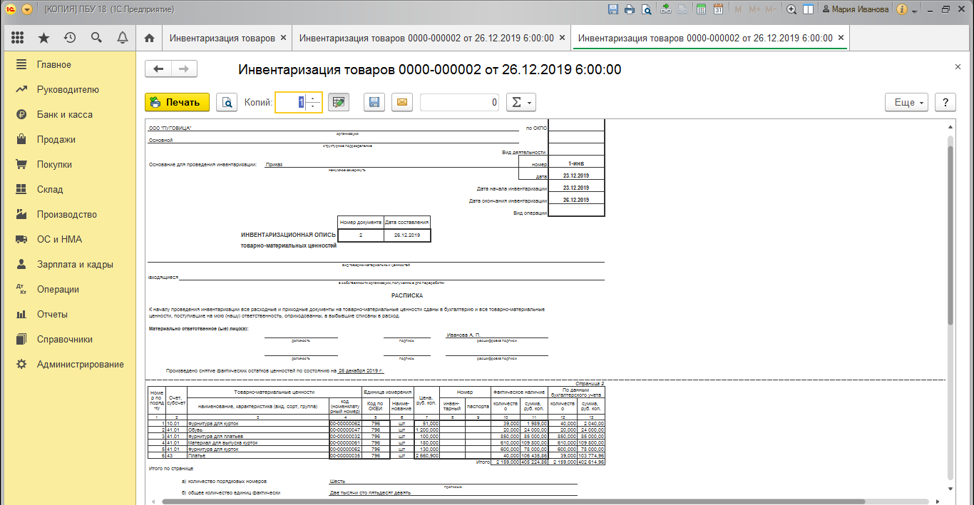

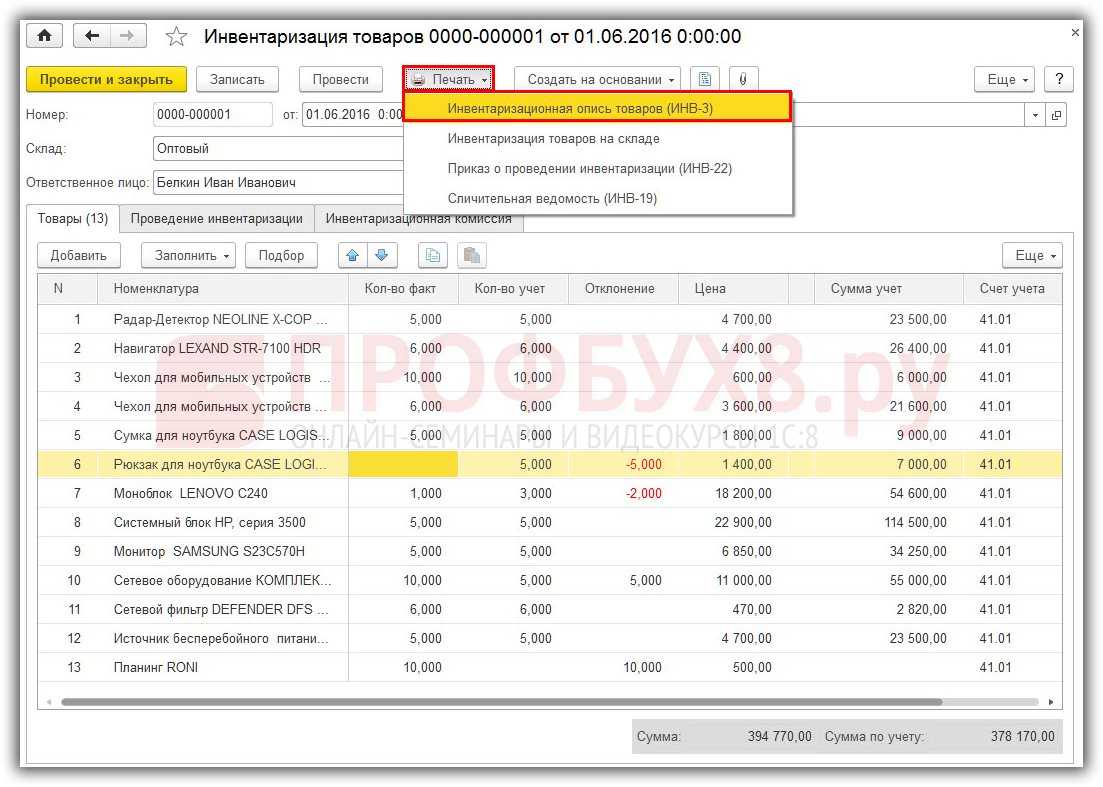

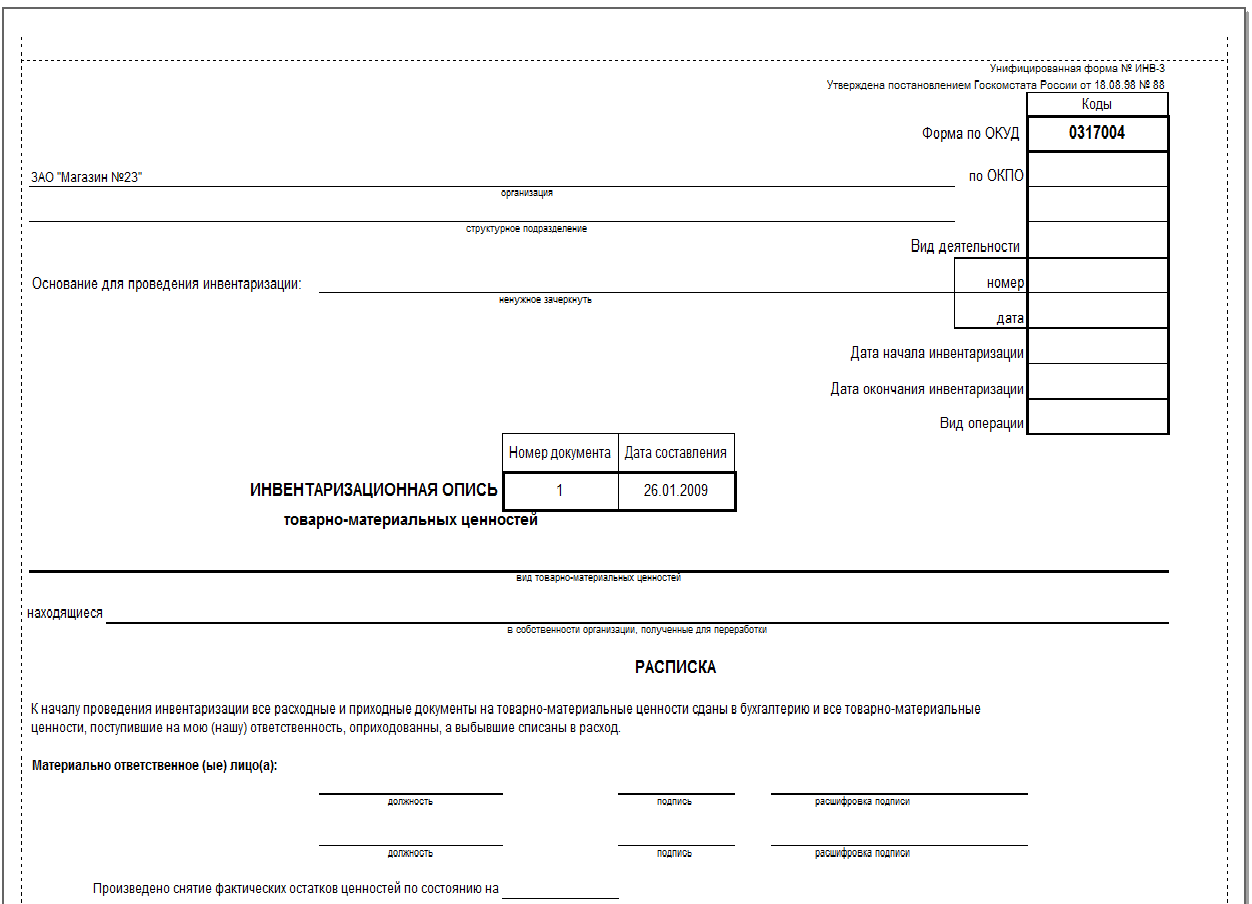

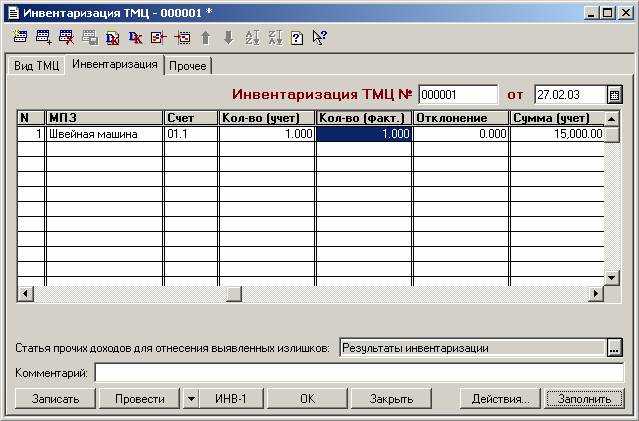

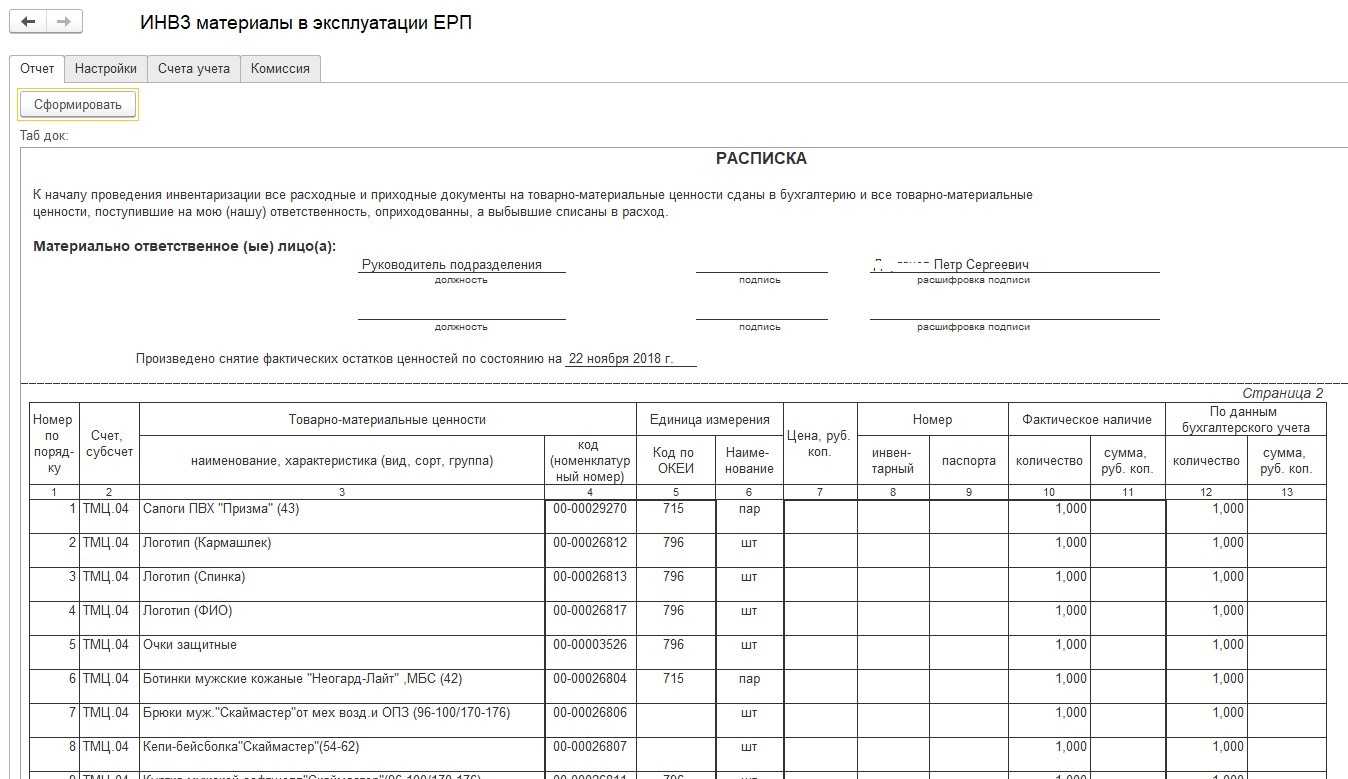

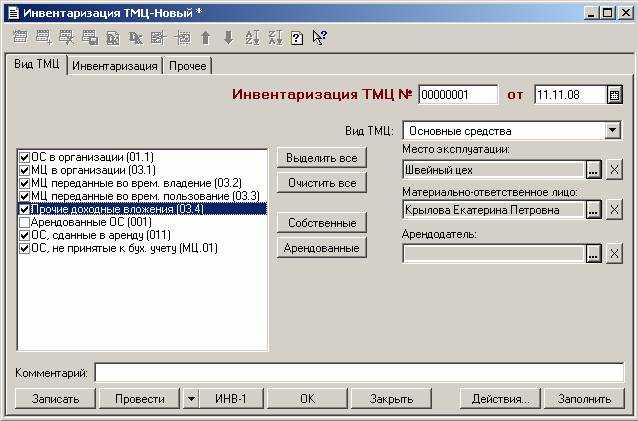

Для проведения процедуры создается специальная комиссия, члены которой вместе с ответственными лицами обязаны постоянно присутствовать на инвентаризации. Состав участников утверждается руководителем. Итоговые результаты оформляются посредством составления описей. При этом на объекты, полученные в аренду (на ответхранение или для переработки) составляют отдельные описи. Можно использовать типовую форму ИНВ-1 – для отражения ОС, ИНВ-5 – для ТМЦ, ИНВ-16 – для БСО, ИНВ-17 – для списанных в убыток дебиторских долгов.

Для учета расхождений формируются сличительные ведомости. Можно использовать типовые статистические формы ИНВ-18 и/или ИНВ-19 по постановлению № 88 от 18.08.98 г.