Нормативное правовое регулирование

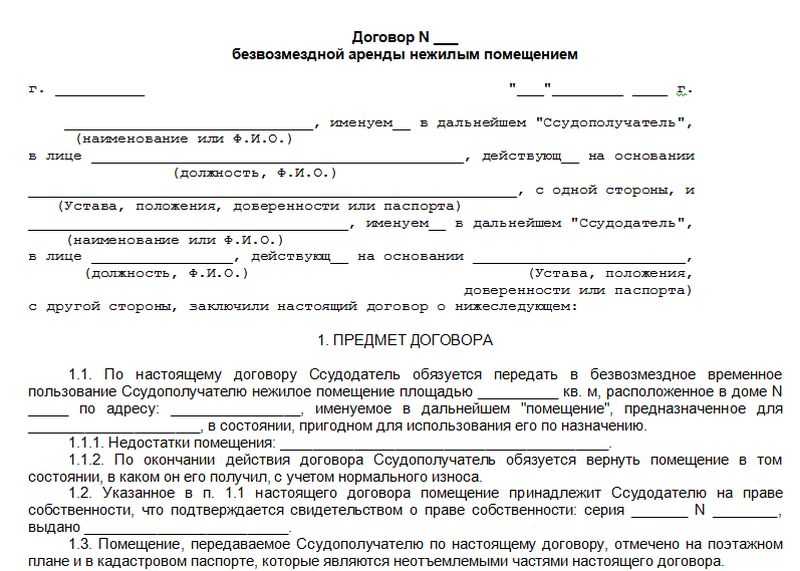

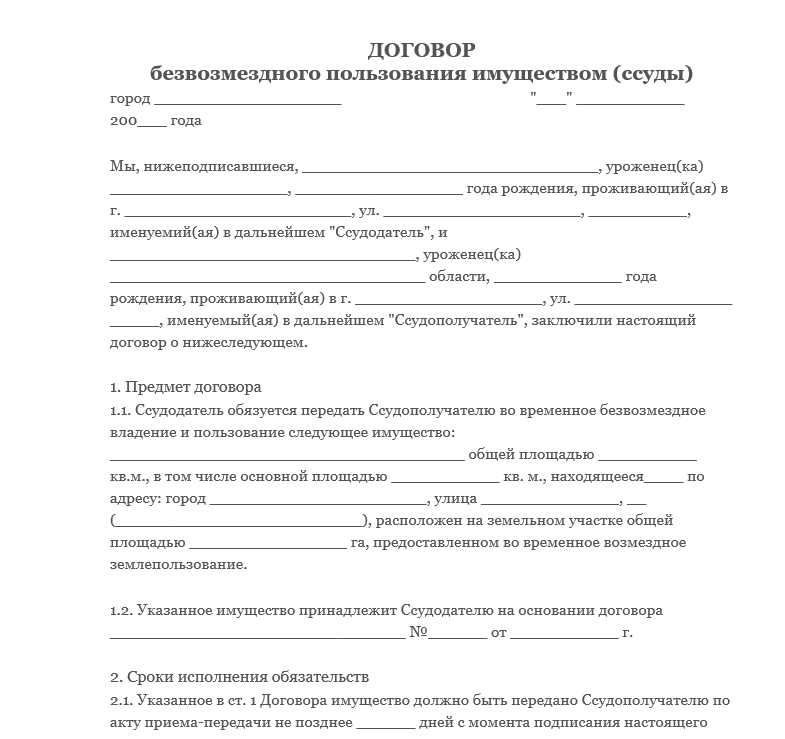

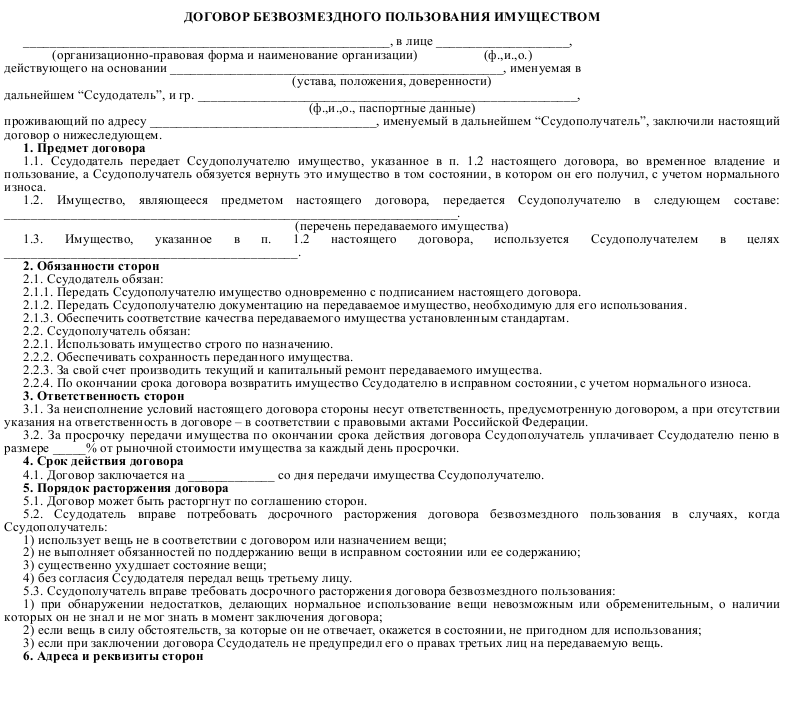

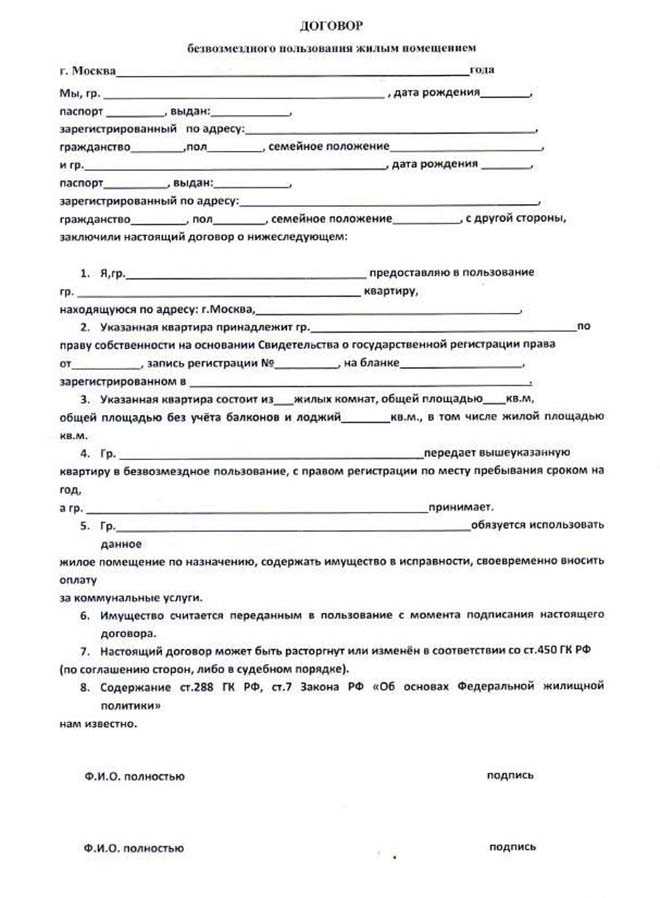

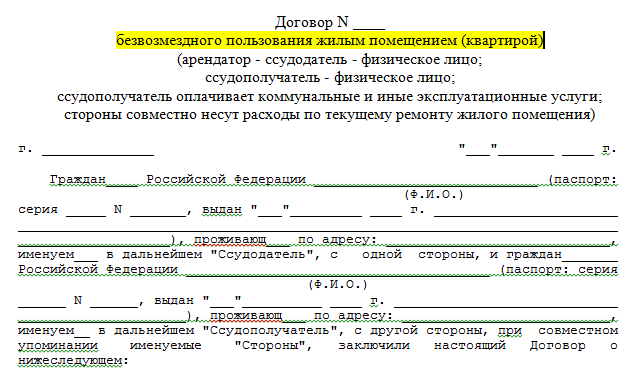

Согласно статье 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. К договору безвозмездного пользования применяются правила, предусмотренные статьей 607 «Объекты аренды» ГК РФ.

Согласно пункту 2 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

Стандарт «Аренда» изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем.

Ранее полученные от балансодержателя (собственника) имущества в безвозмездное пользование объекты движимого и недвижимого имущества учитывались ссудополучателем на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) передающей стороной (собственником), и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником) (п.п. 333, 334 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 20 стандарта «Аренда», объект учета операционной аренды (право пользования активом) отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды (право пользования активом) производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

В соответствии с пунктом 26 стандарта «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования, отражаются ссудополучателем в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Объекты учета операционной аренды на льготных условиях (право пользования активом) ссудополучателем отражаются с учетом следующих положений пункта 27.1 стандарта «Аренда».

|

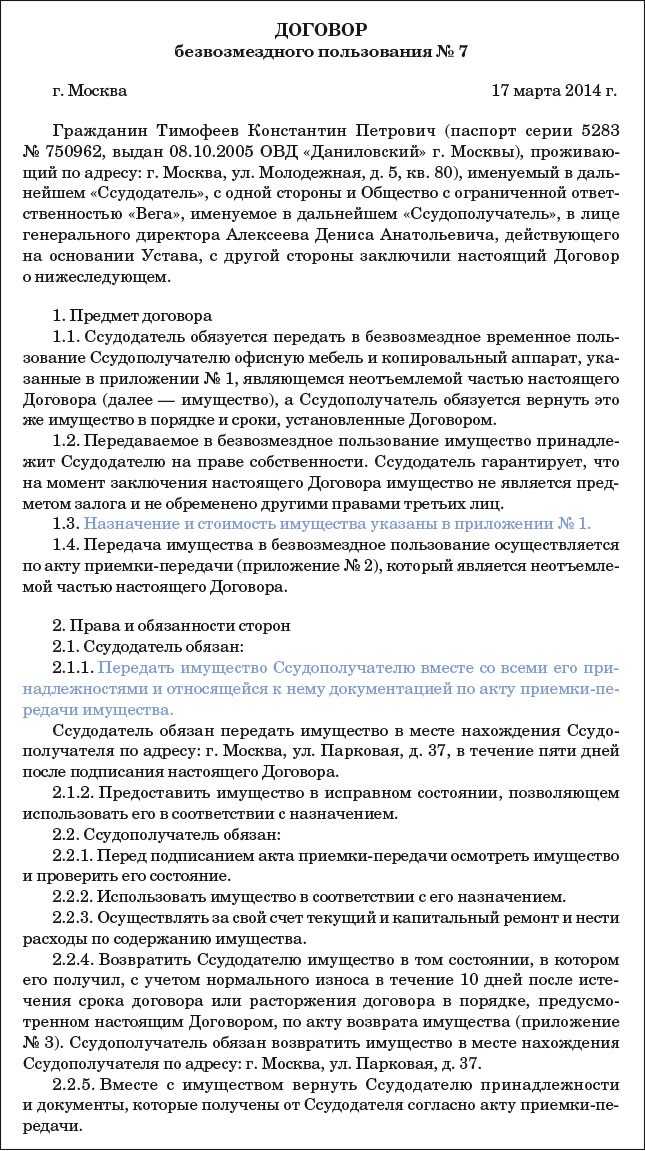

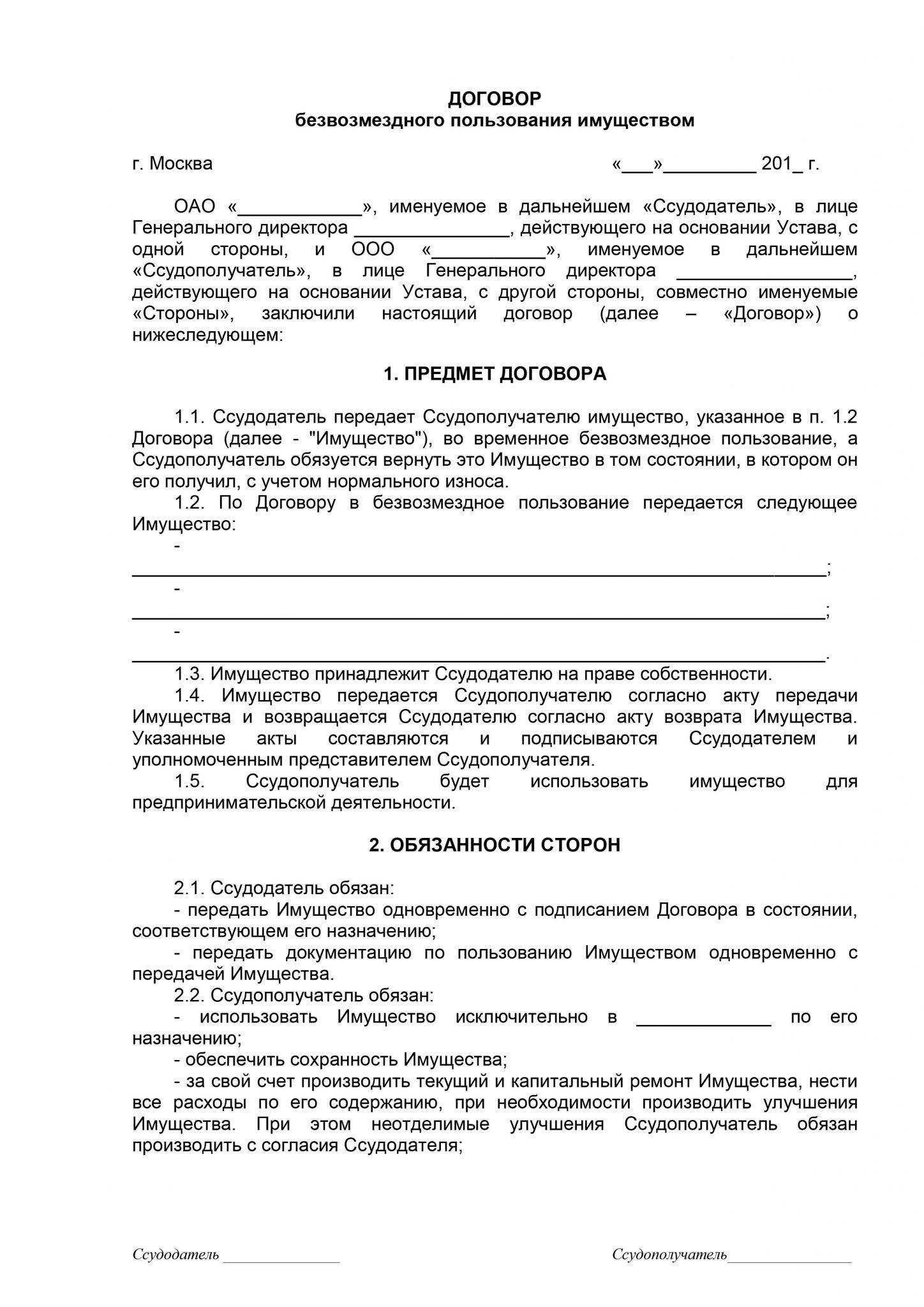

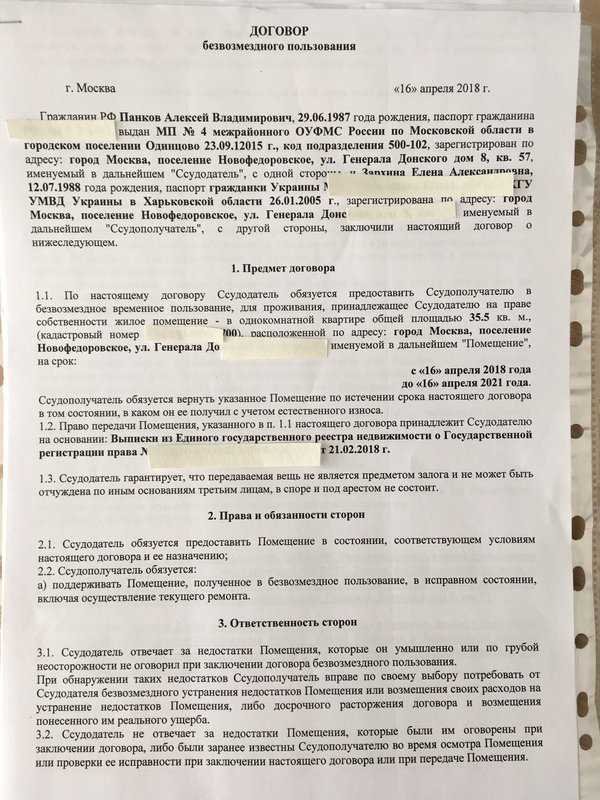

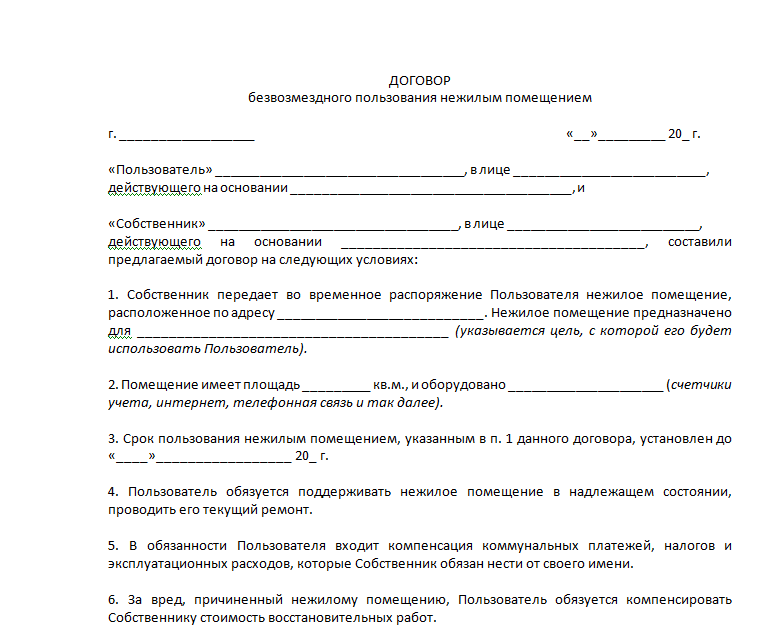

Как заключить договор безвозмездного пользования

Закон обязывает совершать в письменной форме сделки, где одной из сторон является юридическое лицо либо сумма превышает 10 тыс. рублей. Таким образом, в большинстве случаев необходимо заключить договор ссуды. При этом, как уже говорилось, обязательная регистрация для него не требуется.

Для составления договора ссуды понадобятся:

- документ, устанавливающий право собственности на объект недвижимости;

- паспортные данные сторон/ы сделки;

- реквизиты юридического лица, доверенность представителя;

- желательно добавить номер СНИЛС (он не меняется в течение жизни, в отличие от паспорта).

В договоре безвозмездного пользования должен быть обязательно прописан предмет договора: кадастровый номер помещения, адрес, площадь, количество комнат.

По умолчанию договор безвозмездного пользования бессрочный. Если стороны хотят ограничить срок его действия, то это нужно прописать.

Также необходимо зафиксировать в договоре срок, в течение которого ссудодатель обязуется передать ссудополучателю объект недвижимости, условия пользования этим имуществом, обязанности и ответственность сторон, порядок расторжения договора.

Передача имущества без обязательств по его содержанию.

Если имеются распорядительные документы о передаче объектов нефинансовых активов без возложения на пользователя имущества обязанности по его содержанию и (или) если согласно организационно-распорядительным документам функции по содержанию такого имущества возлагаются на передающую сторону, в бухгалтерском учете пользователя указанные объекты следует отражать на забалансовом счете 01 «Имущество, полученное в пользование» (Письмо Минфина РФ от 13.06.2018 № 02-07-10/40429).

Как было отмечено выше, на данные операции по передаче имущества положения СГС «Аренда» не распространяются (Письмо Минфина РФ от 27.07.2018 № 02-06-10/52892).

Пример 1.

Дирекция по эксплуатации и содержанию административных зданий (казенное учреждение) передало бюджетному учреждению культуры в безвозмездное пользование нежилое помещение. Данное помещение закреплено на праве оперативного управления за дирекцией. Она же несет фактические расходы по его содержанию.

Полномочия собственника в отношении данного помещения осуществляет комитет по управлению имущественных отношений (госорган).

На каком счете учреждение культуры (пользователь имущества) учитывает полученное имущество?

Поскольку учреждение не осуществляет функции по содержанию полученного помещения, в данном случае положения СГС «Аренда» не применяются.

В соответствии с п. 333 Инструкции № 157н учреждению культуры следует отразить полученное помещение на забалансовом счете 01 «Имущество, полученное в пользование».

Правовые аспекты безвозмездной передачи имущества между юридическими лицами

Статья 421 ГК РФ гарантирует субъектам гражданских отношений право на свободу заключения сделок — как предусмотренных нормами ГК РФ и иными нормативными актами, так и таких, которые специально законом не регулируются. В том случае, если заключаемая сторонами сделка не упоминается в законодательных актах либо включает в себя элементы нескольких договоров, к ней, согласно пункту 3 данной статьи, должны применяться те положения, которые предусмотрены для договоров, обладающих аналогичными признаками.

Пункт 4 статьи 421 ГК РФ указывает, что стороны вправе указать любые не противоречащие закону условия в заключаемом соглашении, однако обязательные (существенные) признаки сделки, необходимые в силу требования соответствующих нормативных актов, должны в нем содержаться вне зависимости от воли сторон. Данное правило подтверждается и требованиями статьи 432 ГК РФ, указывающей, что договор может считаться заключенным лишь в том случае, если стороны достигли взаимопонимания по всем существенным условиям (предмету, срокам и т. д.), установленным для конкретного вида сделок.

Следовательно, для признания сделки, которая специально не предусмотрена в нормах закона, заключенной необходимо наличие согласия сторон по существенным условиям всех сделок, входящих в состав смешанного соглашения.

Безвозмездная передача имущества и существенные условия

Приведенные выше положения ГК РФ актуальны именно для описываемой нами сделки, поскольку такой правовой конструкции, как «безвозмездная передача имущества» в нормах ГК не упоминается. Следовательно, для выявления существенных признаков такой сделки необходимо прежде всего рассмотреть аналогичные по содержанию договоры, упомянутые в ГК РФ.

В силу пункта 2 статьи 421 ГК безвозмездным признается такое соглашение субъектов гражданских отношений, которое предусматривает передачу чего-либо одной стороне другой без получения встречного возмещения (денег, иного имущества или возникновения обязательств). При этом сам момент передачи имущества подразумевает двоякое юридическое толкование, так вещь может быть передана как во временное пользование, так и в собственность.

При передаче вещи в собственность без предоставления встречного возмещения речь идет о договоре дарения, так как именно данные признаки обозначены в статье 572 ГК РФ. Если речь идет о бесплатной передаче вещи во временное пользование, то такое соглашение обозначено в законодательстве (статья 689 ГК РФ) в качестве договора ссуды.

Таким образом, при осуществлении безвозмездной передачи вещи, принадлежащей одной компании, другой, у сторон имеется выбор между заключением договора дарения или ссуды. При этом предпочтение в пользу конкретного варианта должно отдаваться исходя из фактических намерений руководства обеих компаний, а также характера сложившихся отношений между ними, поскольку обе сделки имеют свои ограничения и недостатки применительно к взаимоотношениям организаций.

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание, с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА.

|

1С:ИТС Бюджет Подробнее об отражении в «1С:Бухгалтерии государственного учреждения 8» операций по льготной аренде ссудополучателем см. статьи, публикуемые в методической поддержке типовых конфигураций редакции 1 и редакции 2 программы и . |

Если дарение запрещено, то почему его используют

Дарение

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ст. 575 ГК РФ). Такое требование логично. По ст. 50 ГК РФ, цель ведения деятельности коммерческой компании — извлечение прибыли. Значит ли это, что по суду такую сделку признают ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием.

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ст. 574 ГК РФ).

Передача

Отличается ли договор безвозмездной передачи имущества от договора дарения? С точки зрения некоторых юристов, да. Если организация является учредителем другого юридического лица, то она кровно заинтересована в коммерческом успехе «дочки». При отсутствии явной возмездности в виде денег или встречных услуг неявная вытекает из самого содержания корпоративных взаимоотношений.

В таком ракурсе ст. 251 НК РФ договор безвозмездной передачи имущества от учредителя юрлицу не противоречит гражданскому законодательству.

Оформление по договору

Налогообложение безвозмездной ссуды

Рассмотрим, какие обязательные бюджетные платежи должны отдавать в казну физические лица. По общим правилам, любой гражданин выплачивает 13% от своего дохода. В случае правоотношений, когда он отдает свое имущество в безвозмездную ссуду, он ничего не обязан платить, так как никакой прибыли от этого не получает.

Индивидуальные предприниматели, имеют двоякое положение. С одной стороны они субъекты хозяйственной деятельности, с другой простые физические лица, поэтому свою недвижимость могут проводить по разным позициям. Если они получили безвозмездную ссуду как ИП, то база налогообложения формируется исходя из принципов, которые были указаны выше. Если дали в бесплатную аренду или найм – ничего не платят (только сборы за наличие недвижимости, например за землю).

Все юридические лица подпадают под налоги, и делятся на две категории.

- Первая, это ссудодатели. Они платят обязательные сборы только те, которые предусмотрены законодательством, а именно налоги за недвижимость (амортизация, и другие). За предоставленную ссуду никаких обязательных отчислений нет.

- Вторая категория, это субъекты хозяйственной деятельности, которые являются безвозмездными ссудополучателями. Они платят налоги по той системе, на которой находятся. База налогообложения будет формироваться по принципам, о которых было рассказано ранее, то есть исходя из среднего показателя стоимости аренды на аналогичный объект недвижимости по региону, или населенному пункту.

При безвозмездной передачи любого объекта коммерческой (нежилой) недвижимости, которая используется в хозяйственной деятельности, нужно платить налоги. От них освобождаются только ссудодатели (физические и юридические лица) которым принадлежит такое имущество, и они сдают его в аренду безвозмездно.

Что такое безвозмездная аренда

Первое, что следует отметить: такой правовой конструкции, как безвозмездная аренда, не существует. Законодатель в ст.606 Гражданского Кодекса РФ прямо оговаривает, что по договору арендодатель предоставляет арендатору имущество за плату.

На деле под распространенным названием скрывается безвозмездное пользование, которое регулируется главой 36 ГК РФ. Характеристики договора:

- безвозмездность;

- объект — имущество;

- предмет — передача вещи и ее возврат в нормальном состоянии;

- стороны — ссудополучатель и ссудодатель.

В ст.692 оговаривается момент заключения соглашения. Договор безвозмездной аренды может заключаться до непосредственной передачи вещи, так как у ссудополучателя есть право расторгнуть сделку до предоставления ему имущества.

Безвозмездная аренда — это бесплатное использование имущества в определенных целях, которые заранее предусмотрены заключенным договором. Во время действия договора пользователь несет ответственность за случайную гибель или порчу вещи.

Помимо этого, арендатор обязан возмещать все расходы, которые могут возникнуть по его вине, что подтверждается Верховным Судом РФ. По прекращению отношений ссудополучатель должен вернуть имущество в исправном состоянии.

Как расторгнуть договор ссуды

По закону (ст. 698 ГК РФ) ссудодатель может потребовать досрочного расторжения договора в случае, если ссудополучатель:

- использует объект недвижимости не в соответствии с договором или назначением;

- не выполняет обязанностей по содержанию объекта недвижимости;

- существенно ухудшает его состояние;

- без согласия ссудодателя передал помещение в пользование третьему лицу.

У ссудополучателя тоже есть основания требовать досрочного расторжения договора. Это:

- обнаружение недостатков, делающих нормальное использование невозможным или обременительным, о наличии которых он не знал и не мог знать в момент заключения договора;

- если помещение в силу обстоятельств, за которые он не отвечает, окажется в состоянии, непригодном для использования;

- если при заключении договора ссудодатель не предупредил его о правах третьих лиц на объект недвижимости;

- если ссудодатель не передал помещение.

Кроме того, обе стороны могут в любой момент отказаться от исполнения бессрочного договора, известив об этом за один месяц (если другой срок не предусмотрен договором). А ссудополучатель может отказаться и от договора с указанным сроком, также предупредив об этом за месяц.

Договор безвозмездного пользования прекращает действие, если ссудополучатель умер (или было ликвидировано юридической лицо). Если умер ссудодатель (либо опять же было ликвидировано юрлицо), права и обязанности по договору переходят наследнику или правопреемнику.

Итак, заключать договор безвозмездного пользования помещением нужно, даже если в квартире будут жить близкие друзья или родственники. Это обезопасит обе стороны и зафиксирует договоренности. Регистрировать такой договор не требуется, а вот проверить, не возникнут ли налоговые обязательства, необходимо.

Дарение

Дарение – это двусторонняя сделка, которая предполагает безвозмездную передачу дарителем своего имущества в пользу одаряемого. Последний, в свою очередь, в праве принять или отказаться от принятия дара. Переход права в результате дарения необходимо зарегистрировать в Росреестре. Дарению подлежат только те объекты, которые принадлежат дарителю. Также можно передать в дар имущественные права, например, право требования на квартиру в новостройке.

Существует ряд ограничений при дарении недвижимости:

- Законные представители не могут дарить имущество своих подопечных: недееспособных или малолетних

- Договор дарения не может содержать условие о передаче права на объект только после смерти дарителя

- Если имущество находится в совместной собственности, требует получение согласия от всех собственников.

Юридическая помощь по оформлению недвижимости

Консультация в офисе и по телефону

Помощь адвоката. Стаж 20 лет по оформлению недвижимости!

Договорное соглашение безвозмездной передачи имущественного объекта в муниципальную собственность

Передача любого имущества в муниципальную собственность может производиться не только из государственной собственности, но и физическим, юридическим лицом. В согласии муниципального органа при выполнении такой сделки нет необходимости. Процедура осуществляется согласно положениям действующего российского законодательства. При безвозмездной передаче недвижимости, прочего имущества в пользование конкретной муниципальной организации нужно использовать соответствующий бланк договора. Этот документ должен содержать все те же обязательные сведения, что и стандартное соглашение.

Правила передачи

При передаче активов важно соблюсти все законодательные требования и рекомендации. Рекомендуем придерживаться инструкции, как передать имущество от одной организации другой безвозмездно

При любой неточности договор признают ничтожным, что чревато для обеих сторон: дарителя и одаряемого.

Если безвозмездная передача активов осуществляется в виде дарения, заключите договор дарения (п. 1 ст. 572 ГК РФ). Стороны вправе заключить его как в устной, так и в письменной форме. В письменной форме документ заключите в следующих случаях (п. 2, 3 ст. 574 ГК РФ):

- стоимость дара превышает 3000 руб.;

- договор содержит обещание дарения в будущем;

- дарите недвижимое имущество.

Саму передачу (в том числе дарение) основного средства оформите актом о приеме-передаче объектов нефинансовых активов.

ВАЖНО!

Заключение договора дарения между невзаимосвязанными юрлицами правомерно лишь в том случае, если одной из сторон выступает некоммерческая организация. То есть договор составляется между учреждением и другим юридическим лицом. Причем учреждение может выступать и в роли дарителя, и в роли одаряемого.

Для случаев получения дара от простых граждан ограничений нет. Безвозмездная передача имущества от физического лица юридическому не запрещена гражданским законодательством. Учтите, если физлицо передает дар стоимостью более 3000 рублей, то письменное оформление дарения обязательно.

Безвозмездный договор займа

Под безвозмездностью в части кредитных правоотношений между юрлицами можно понимать:

1. Предоставление одним юрлицом другому кредита без процентов (либо при условии последующего прощения процентов).

2. Предоставление одним юрлицом другому кредита с последующим его полным списанием.

Важно, чтобы оба вида правоотношений не включали договоры, которые могут быть квалифицированы при налоговой проверке как договоры дарения. В этом смысле у ФНС меньше всего появится вопросов по договору займа, который изначально заключен без процентов

Но вопросов будет заметно больше, если проценты или долг в целом прощены займодавцем (посредством заключения отдельного договора). Если стороны не смогут доказать, что дарение не имело места, то такой договор может быть признан недействительным (п. 3 информационного письма № 104).

Аргументировать отсутствие намерения одарить контрагента при списании долга можно, отразив в договоре о прощении займа (процентов) желание простить долг соображениями выгоды. Заключаться она может в сохранении доверительных отношений с контрагентом и возможности продолжить с ним сотрудничество впоследствии.

Таковы основные разновидности безвозмездных соглашений между юрлицами. Несмотря на их различия, правомерно будет выделить ряд обобщенных признаков, характеризующих все рассмотренные типы соглашений.