Заполненный образец акта ввода в эксплуатацию основных средств

Для чего необходим приказ о вводе основных средств в эксплуатацию

Когда объект или какое-то другое имущество компания принимает на баланс, возникает необходимость оформления определенных документов. Одним из них является приказ о введении новых объектов в эксплуатацию. Издает данный документ руководитель принимающей организации. Именно на основании этого приказа компания получает или покупает основные средства, оприходует их, ставит на учет.

Новые объекты могут поступать на баланс компании при различных ситуациях:

- дарение;

- покупка;

- изготовление своими силами;

- производство при помощи подрядчиков;

- получение в качестве уставного капитала;

- спонсорская помощь.

После того, как создается специальная комиссия, происходит тщательный осмотр и проверка объекта. Специалисты определяют его техническое состояние. При наличии каких-либо неисправностей дополнительно оформляется дефектный акт по форме ОС-16

При составлении приказа особое внимание следует уделять дате принятия и ввода новых основных средств. Именно с этой даты ведется налоговый учет

Что касается сроков, то закон не определяет четкого периода, за который новые объекты должны быть введены в эксплуатацию. Как правило, это решает директор организации.

Нет необходимости использовать типовую форму для составления данного приказа. Как правило, документ оформляется в свободном стиле. Нередко организация создает для себя индивидуальный образец. Ниже приведен образец составления приказа. Однако это не означает, что документ обязательно должен выглядеть именно таким образом. Под свои нужды вы имеете право вносить любые дополнения и изменения.

Разрешено использовать любой стиль оформления приказа. Здесь главное условие − наличие необходимой информации, которая обязательно должна присутствовать в распорядительных документах. Например, здесь должны быть данные об объекте, дата составления приказа, подписи ответственных лиц.

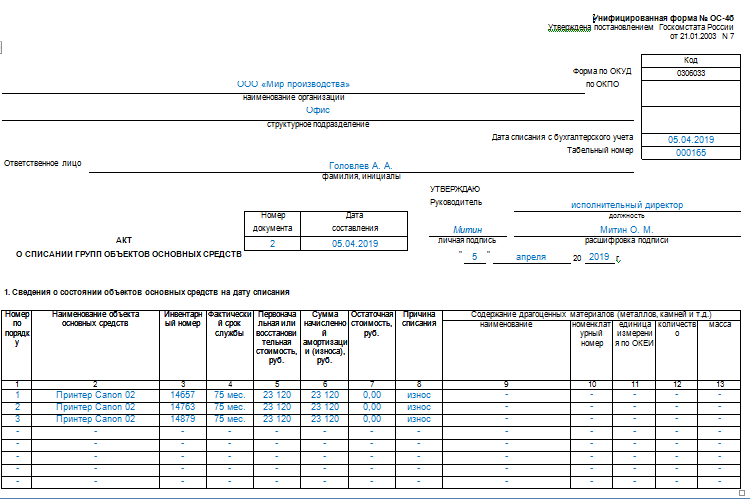

Как составить протокол комиссии по списанию основных средств

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории.

Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации.

Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация.

Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя.

Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

- Составление соответствующего заключения.

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством . После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах ания;

- принятом по итогам ания решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги ания и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п.

51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса.

Это должен сделать руководитель.

https://youtube.com/watch?v=Y110ww4vTqA

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Алгоритм заполнения акта ввода в эксплуатацию основных средств

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

https://youtube.com/watch?v=ML0RxFZhA4g

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

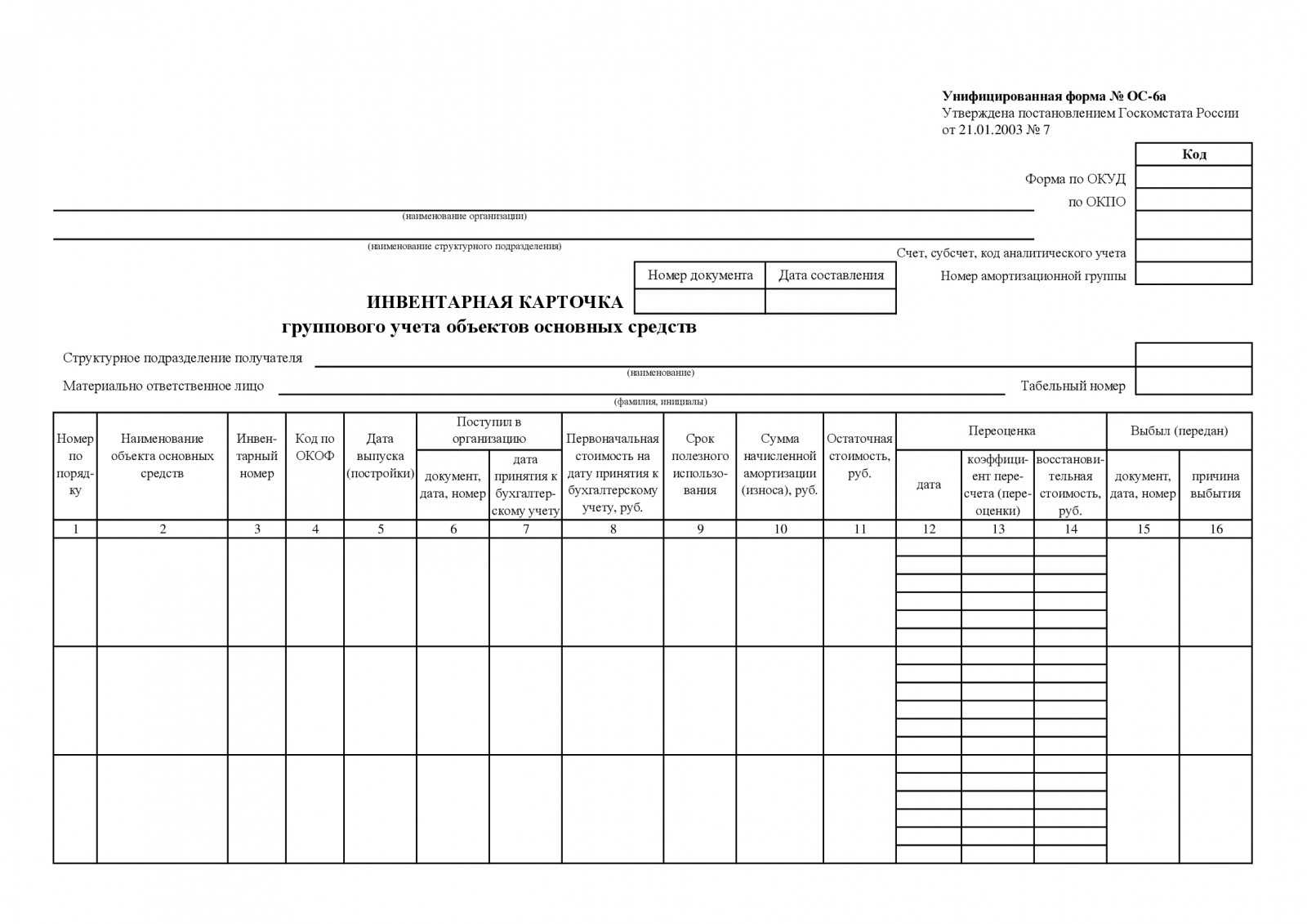

Предназначение формы ОС-1б

Указанная форма необходима для того, чтобы осуществлять учет сведений об операциях, проводимых в отношении определенной группы основных средств. Под указанными операциями понимается прием или передача группы ОС другому лицу (контрагенту) либо собственному подразделению.

Следует отметить, что главное отличие рассматриваемого документа от других форм, также регламентирующих операции с ОС (ОС-1, ОС-1а), заключается в том, что в нем отражаются действия в отношении группы ОС, а не отдельного объекта. Кроме того, форма ОС-1б не используется при учете операций в отношении зданий и сооружений.

Данную форму утвердил Госкомстат еще в 2003 году (постановление от 21.01.2003 № 7), как и остальные формы для работы с ОС. Представляем вашему вниманию бланк этой формы, а затем перейдем к рассмотрению порядка ее заполнения.

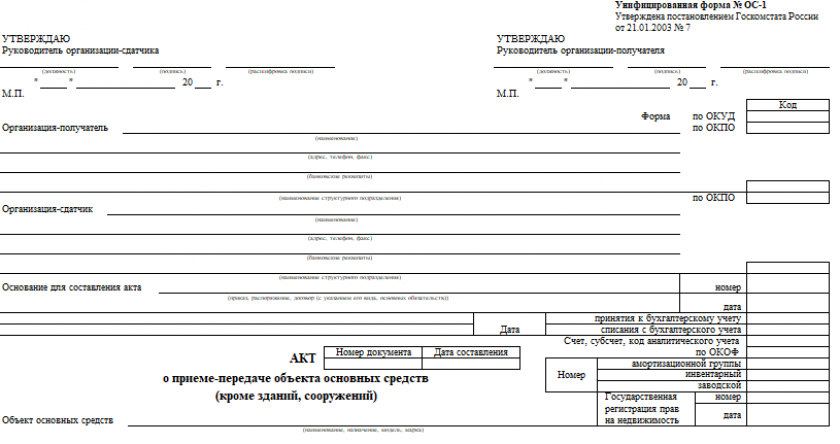

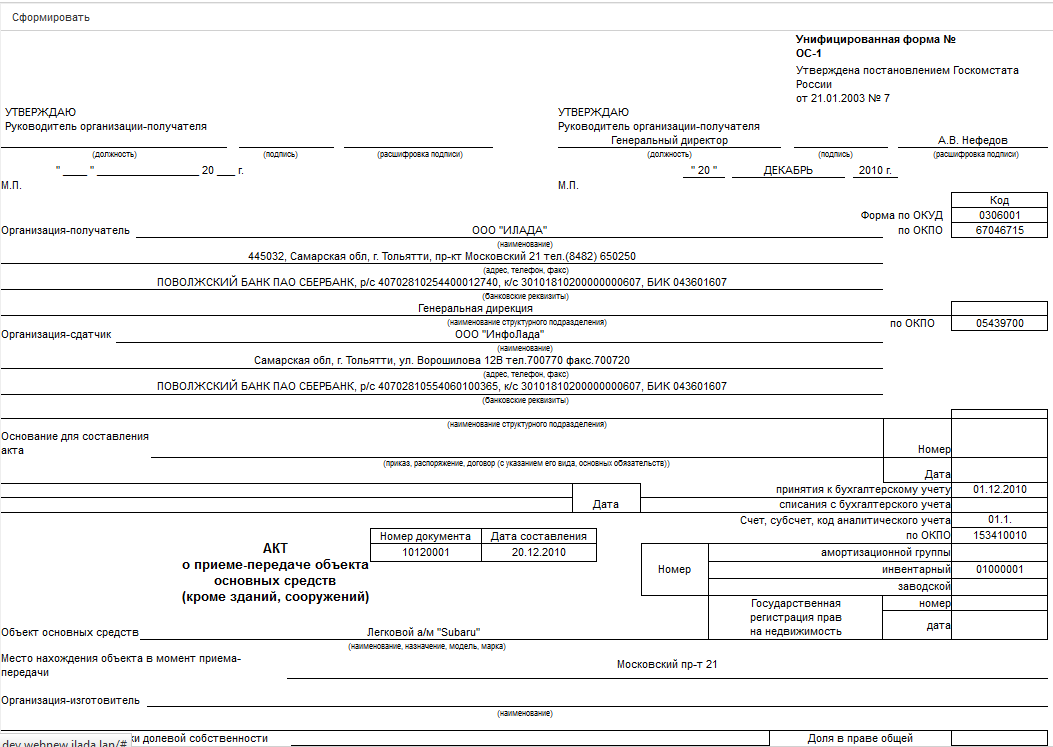

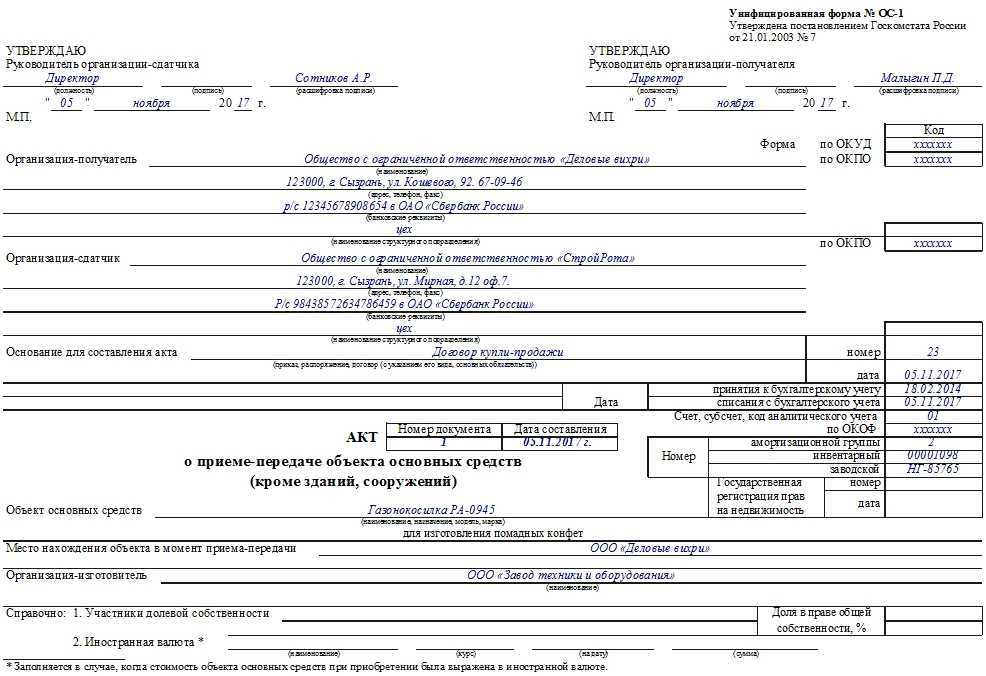

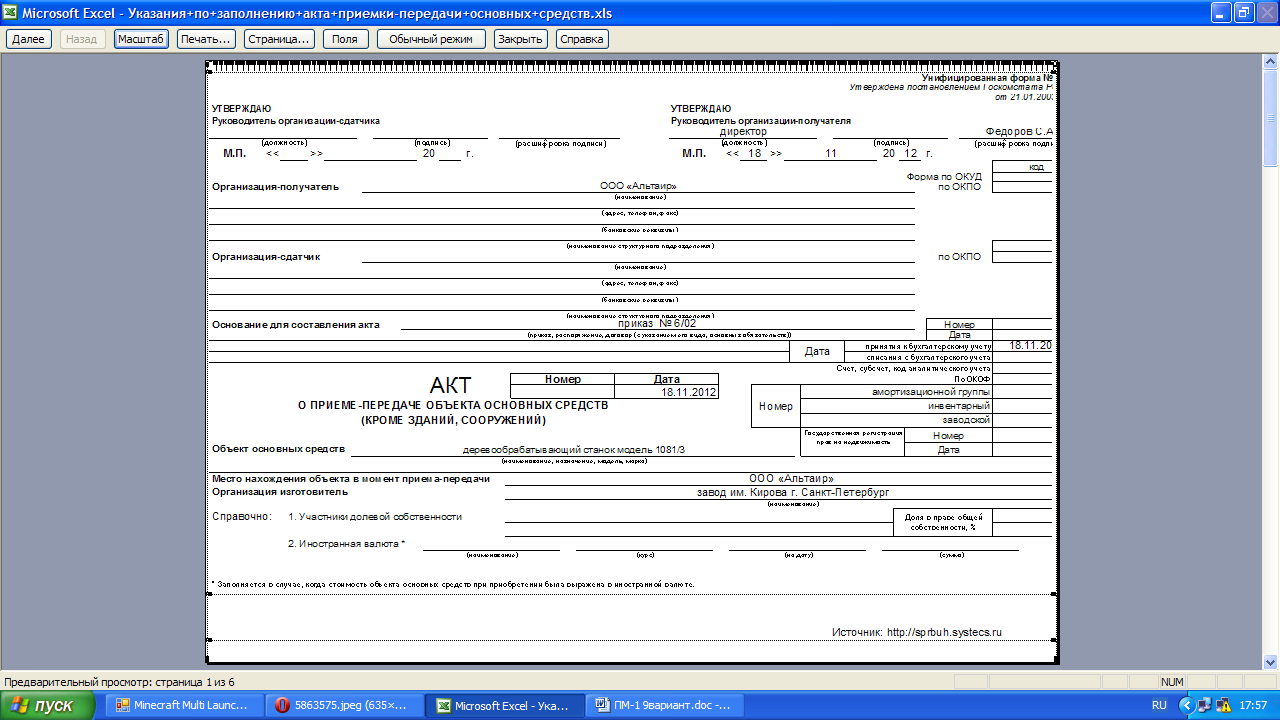

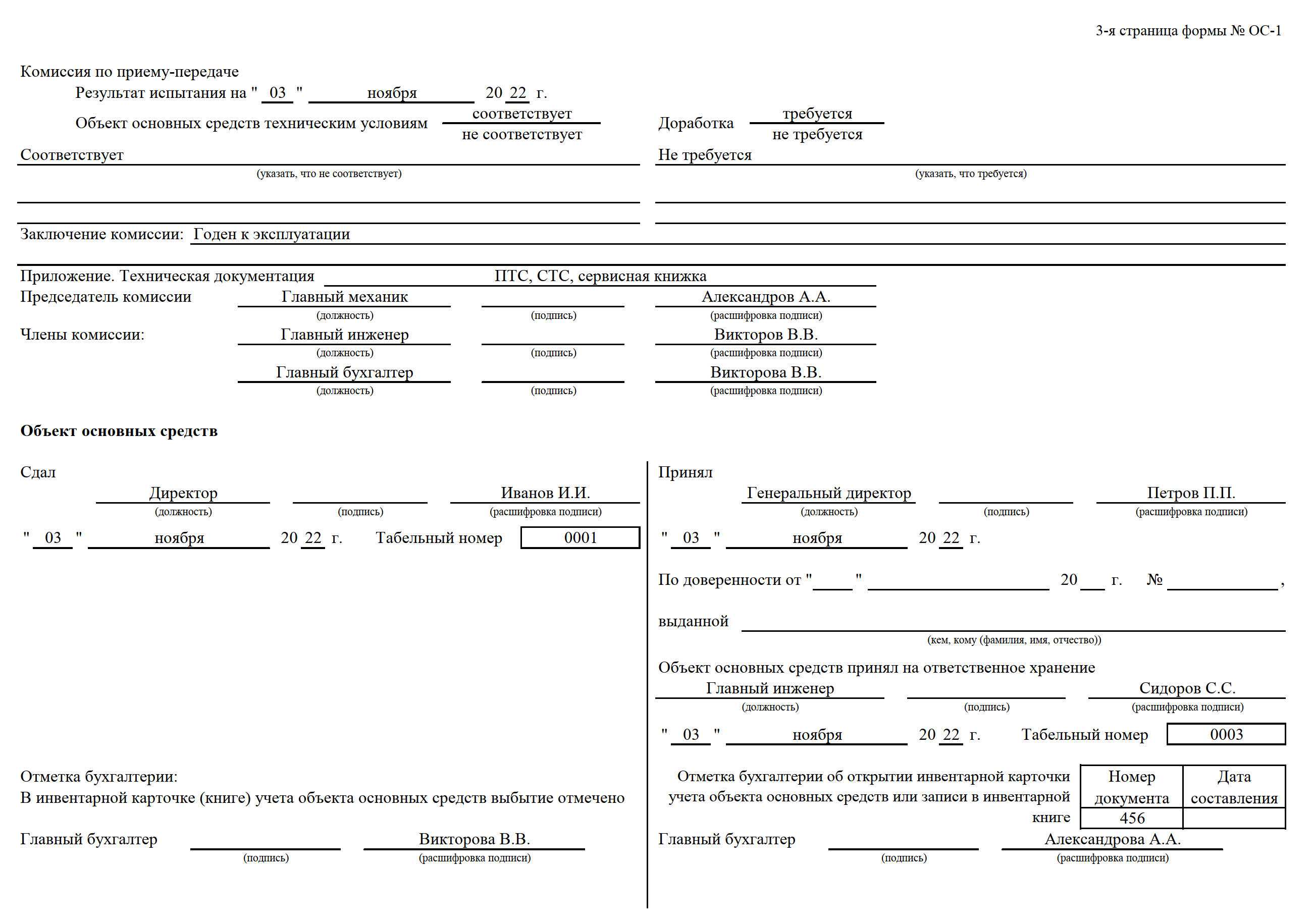

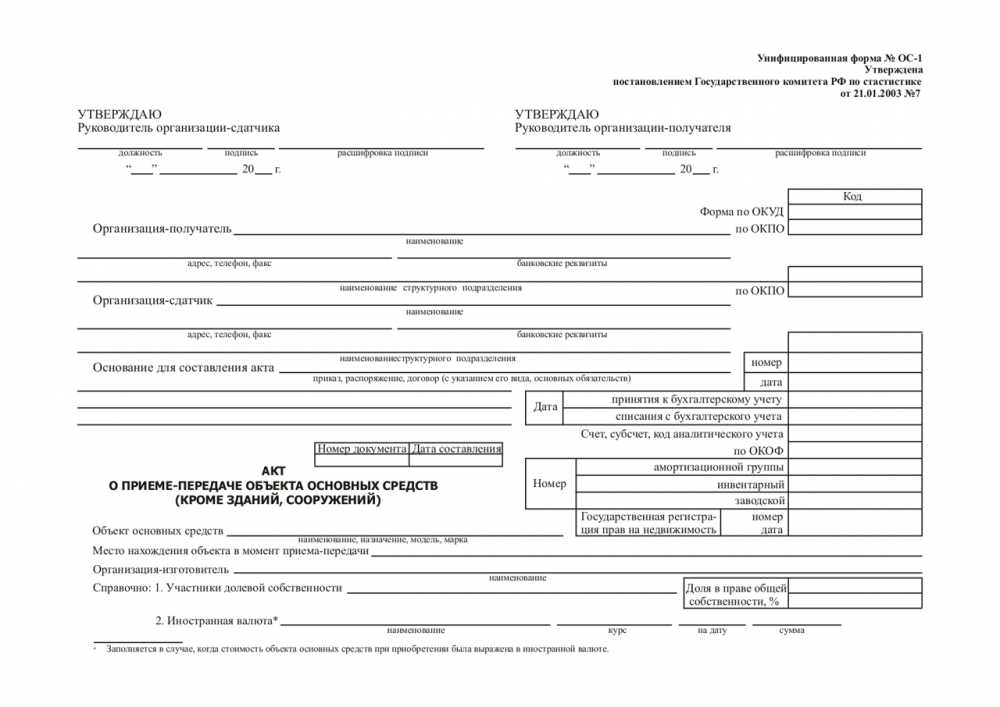

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

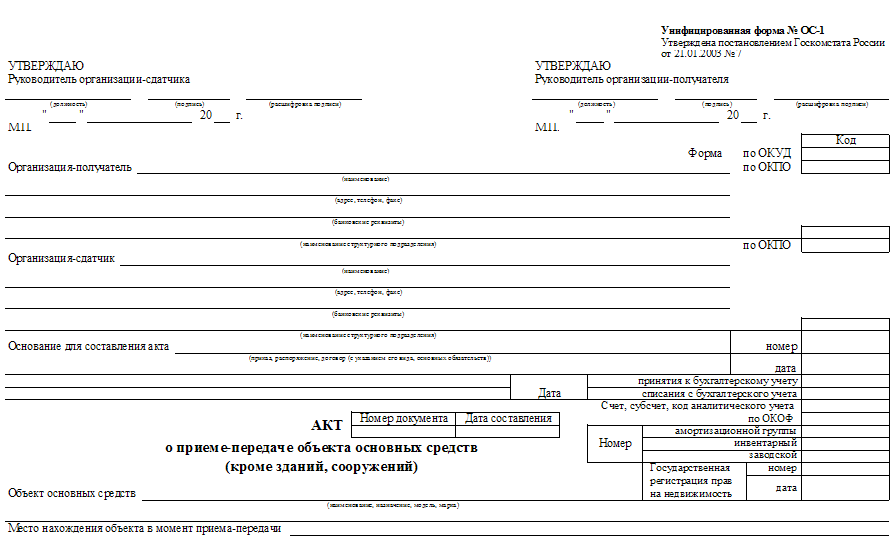

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

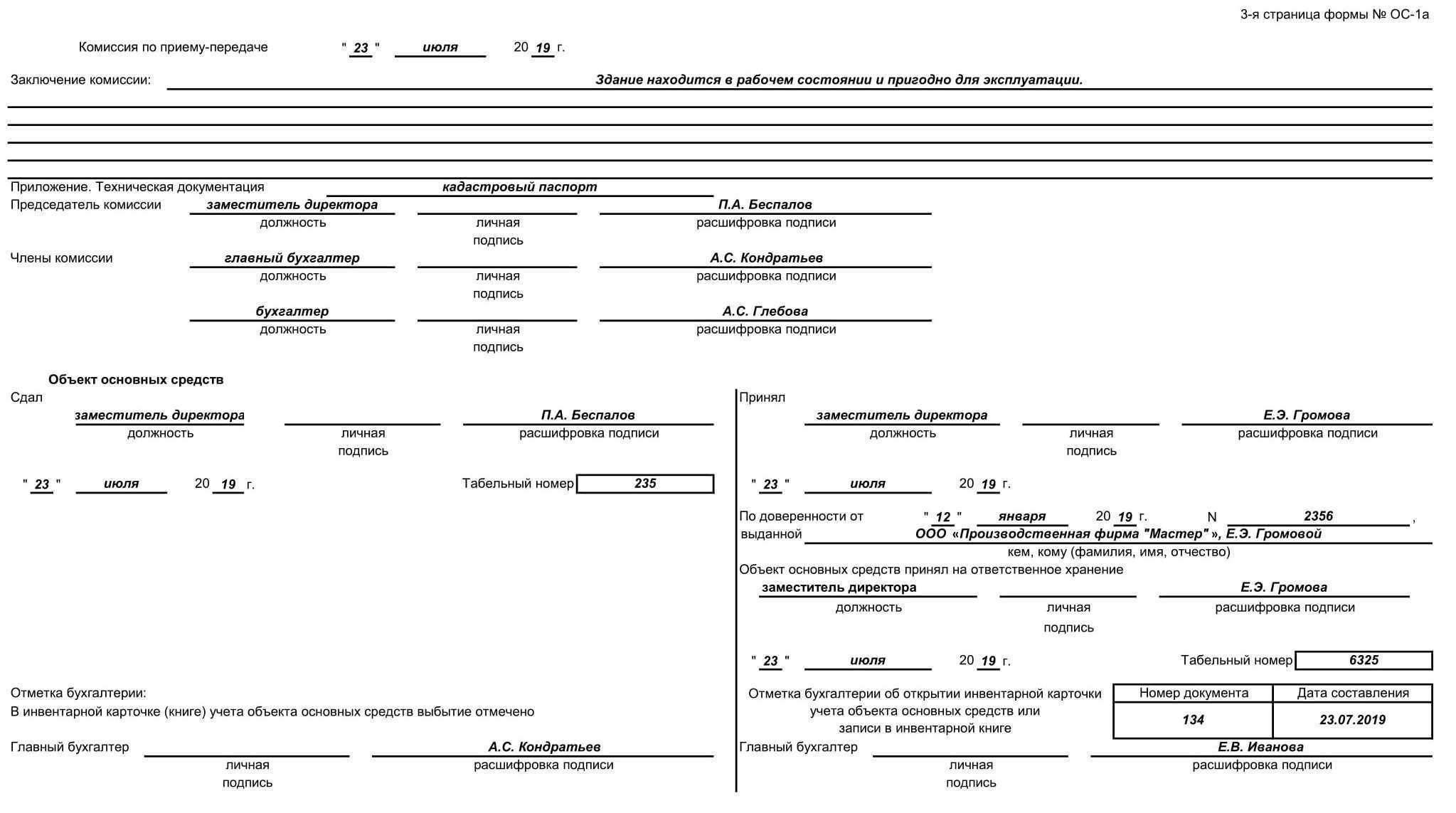

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта.

Накладная на внутреннее перемещение объектов

Возвращаясь к началу статьи, следует вспомнить о том, что основные фонды могут перемещаться не только между организациями, но и внутри одной фирмы. Имеется в виду, конечно, не передвижение средств производства из одного угла в другой. Иногда в интересах дела объекты передаются какому-то цеху или отделу, и это действие также должно находить отражение в бухгалтерской документации.

Внутренняя накладная представляет собой заполненный должным образом бланк формы ОС-2.

Скачать бланк формы ОС-2

Смысл этого документа в том, что материальная ответственность за актив перекладывается на руководителя того подразделения, в распоряжение которого оно передано

Несмотря на внутренний характер, накладная содержит практически те же данные, что и рассмотренная ранее форма ОС-1, что свидетельствует о её важности. В ней указывается:

- Дата и присвоенный номер;

- Участвующие лица с подробной информацией о них, включая табельный номер;

- Инвентарный номер ОС;

- Полное название подразделений, между которыми осуществляется движение актива;

- Общие сведения об объекте и его состоянии;

- Стоимость передаваемых фондов;

- Их количество;

- Подписи сторон;

- Подпись главного бухгалтера.

К накладной прилагается сопутствующая объекту документация (например, технический паспорт, инструкция и т. п.).

Документ составляется в трёх экземплярах, один из которых предназначен для бухгалтерии, а два выдаются подписывающим его ответственным лицам (выдающему и принимающему).

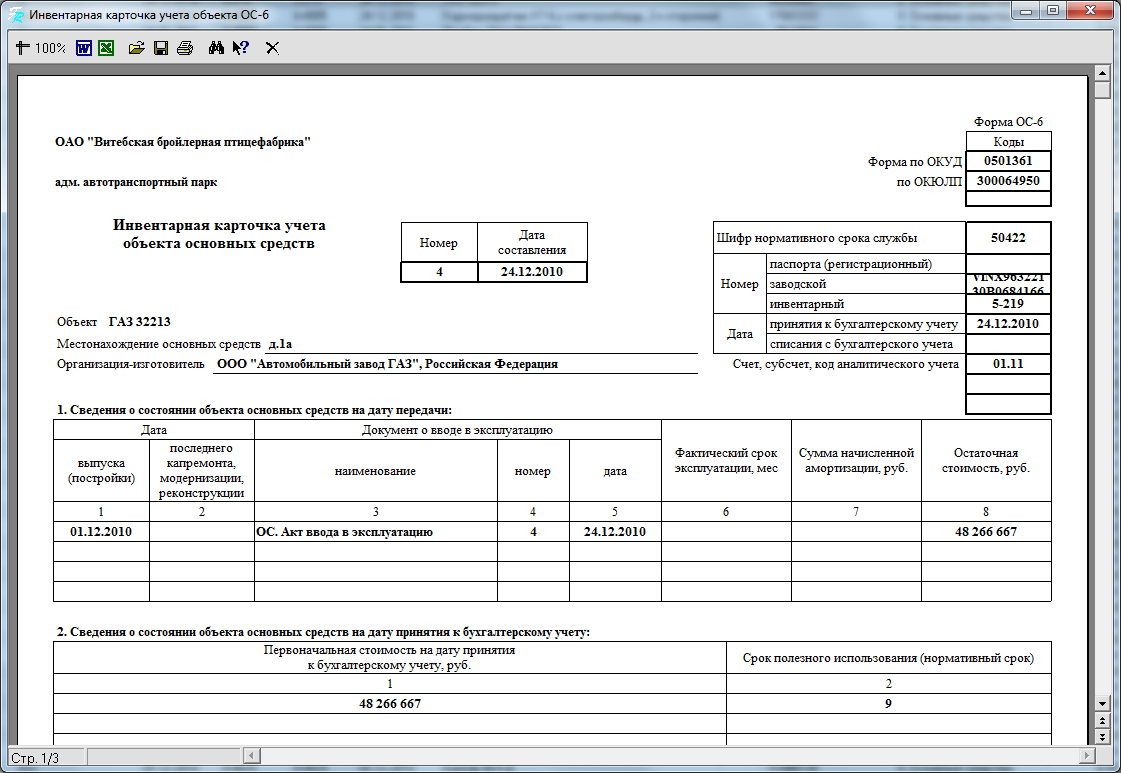

На основании ОС-2, в инвентарной карточке ОС-6, заводимой на каждый объект, относящийся к основным средствам, производится соответствующая запись.

Если подразделение фирмы выделено в отдельный баланс (то есть является дочерним предприятием), оформление движения основных средств производится по форме ОС-1.

В рамках одного юридического лица перемещение ОФ сопровождается следующими бухгалтерскими проводками:

| Операция | Проводка |

| Перемещение ОС от одного подразделения (передающего) к другому (принимающему) | Дт01, сбсч ОП-2 – Кт01, сбсч ОП-1 |

| Перемещение амортизационных накоплений | Дт02, сбсч ОП-1 – Кт02, сбсч ОП-2 |

Выводы

Изменение прав собственности на основные фонды, независимо от способа отчуждения, подлежит документальному оформлению по форме ОС-1.

Внутреннее перемещения ОС производится по накладной ОС-2.

Процедура принятия оборудования и объекта ОС к учету

Эксплуатация основного средства – это его использование по назначению для реализации целей компании.

После передачи оборудования к использованию, документ передается в бухгалтерию для учета. Здесь он хранится вместе со всей первичной документацией в отдельной папке, после чего передается в архив на хранение.

Сам ввод в эксплуатацию довольно сложная процедура. Иногда приходится проводить большую подготовительную работу.

К примеру, для ввода в эксплуатацию сооружения либо постройки нужно:

- Подготовить тех. документацию и составить акт выполненных работ.

- Проверить объект на качество и соответствие всем нормам.

- Далее идет процесс взаимодействия с архитектурным отделом для получения разрешения на ввод основного средства в эксплуатацию.

- Комплексное обследование и непосредственный ввод в эксплуатацию, при котором и составляется рассматриваемый в статье акт.

Каждая из ступеней требует документального сопровождения.

Однако не все основные средства вводятся в эксплуатацию таким сложным способом. К примеру, с мебелью (которая тоже относится к основным средствам) все гораздо проще. Здесь достаточно провести визуальный осмотр и составить необходимую документацию.

Также предлагаем скачать образец приказа о вводе в эксплуатацию ОС.

Порядок заполнения

Акт является первичной документацией. Требования оформлять его по специальной, унифицированной форме нет.

Поэтому компании вправе составлять его в произвольном виде или по шаблону, утвержденному в организации.

По структуре и содержанию документ о вводе оборудования должен соответствовать нормам делопроизводства, правилам русского языка и деловой документации.

Обязательные сведения для акта:

- наименование документа;

- ссылка на договор, его номер и дата создания;

- стороны оформления документа;

- название объекта ОС и адрес, по которому оно вводится в эксплуатацию;

- описание испытаний и проверок, которым было подвержено оборудование;

- выводы о пригодности ОС и пригодность с обозначением даты, до которой может применяться объект;

- «живые» подписи всех сторон и участников.

Так как закон не устанавливает требований к содержанию и оформлению документа, акт составляется на простом белом листе бумаги или фирменном бланке, на усмотрение руководства.

Все сведения вносятся исключительно шариковой ручкой темного (синего или черного) цвета. Нельзя для этого использовать простой карандаш.

Такой документ нельзя признать юридически значимым, так как информацию легко можно стереть. Допускается печатать акт на компьютере или другой печатной технике.

При этом подписи обязательно должны быть поставлены от руки ручкой. Не допускаются ошибки, описки и исправления в документе.

Ставить печать не обязательно. Исключение составляют случаи, когда такое условие прописано в локальной документации компании.

Составляется акт минимум в двух экземплярах. При необходимости можно сделать копии в необходимых количествах.

Когда организация принимает решение использовать унифицированную форму, это оговаривается в учетной политике компании.

Инструкция по заполнению

Поскольку существует простая и формализованная форма документа, то поговорим о каждой отдельно.

Простая форма. Акт обязательно является приложением к соответствующему договору. Первым пунктом перечисляются обе стороны в строгом соответствии с соглашением. Затем указываются основные характеристики передаваемого оборудования, и в каком состоянии оно находится на конкретный момент. Завершают документ подписи сторон.

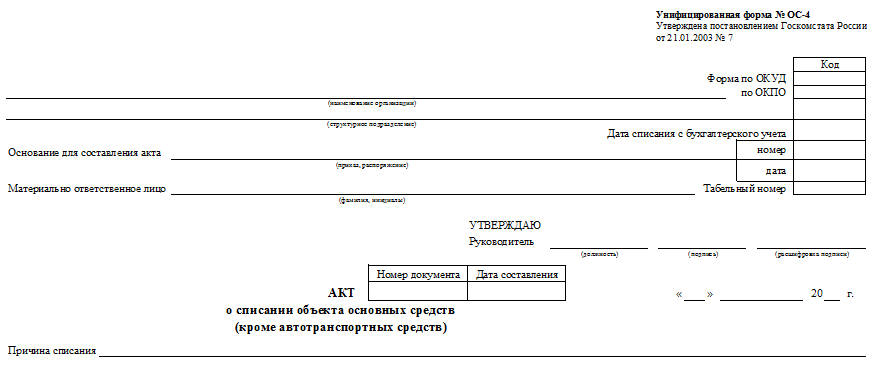

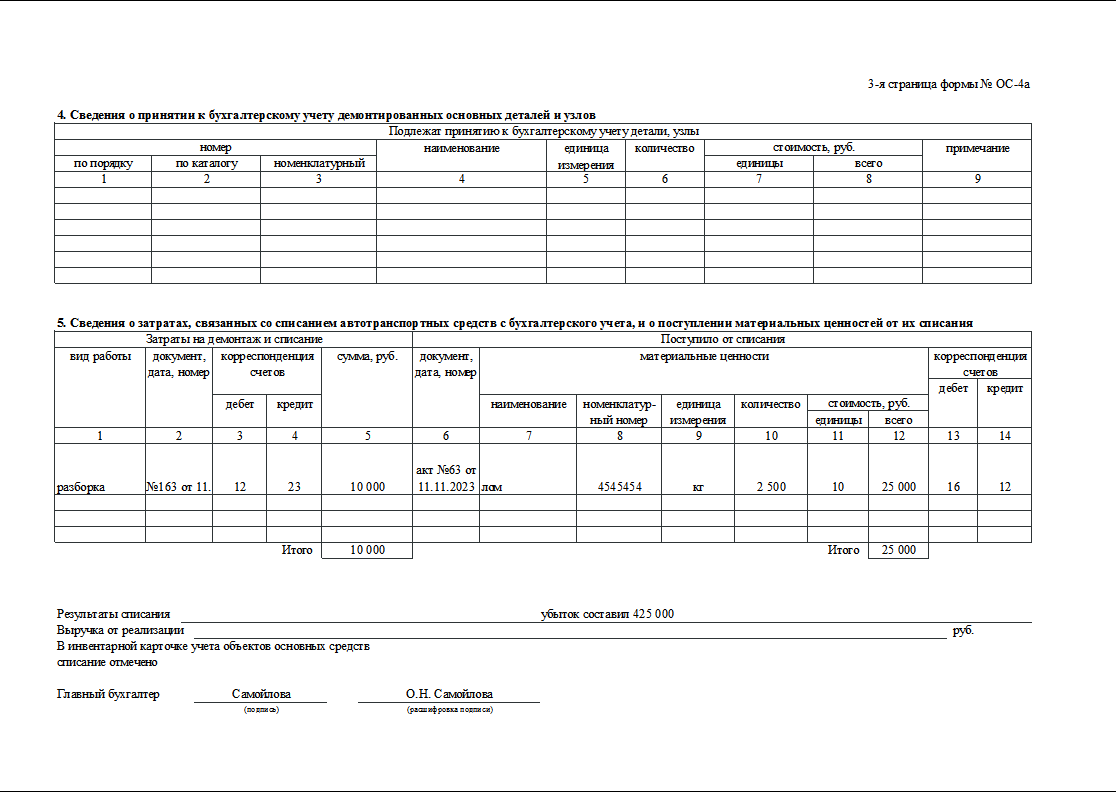

Формализованный документ. Акт о приеме оборудования на предприятие составляется по форме ОС-14, утвержденного Постановлением Госкомстата России от 21.01.2003 № 7, с указанием следующих сведений:

- В верхней части документа указывается наименование получателя с указанием его реквизитов и основания для составления акта.

- Рядом с названием документа проставляется его номер и дата составления.

- Акт утверждается руководителем с заполнением должности, подписи и ее расшифровки.

- Далее заполняются реквизиты поставщика, изготовителя оборудования и перевозчика.

- Оформляются поля согласно транспортной накладной с указанием места, способа доставки, даты отправления и поступления получателю.

- В таблице заполняются данные об оборудовании.

- Форма не предусматривает внесения полных данных об обнаруженных дефектах, поэтому при их наличии подготавливается форма ОС-16.

- Подписывается акт всеми членами комиссии по приемке.

На основании этого акта объект основных средств принимается на бухгалтерский учет.

Подготавливается акт приема-передачи оборудования, передаваемого в монтаж, на основе бланка ОС-15 следующим образом:

- Начинается заполнение с указания наименования организации, получающей оборудование в свое распоряжение. Прописывается населенный пункт и дата создания документа.

- Далее указываются данные организации-поставщика и монтажной организации, которая будет осуществлять соответствующие работы.

- Основной частью документа являются сведения о предмете договора и акта.

- На оборотной стороне формы уточняется соответствие оборудования проектной специализации и комплектность.

- При наличии дефектов, выявленных при осмотре, они подробно перечисляются. В случае обнаружения дефектов в процессе монтажа и пуско-наладке заполняется форма ОС-16.

- Дается заключение о пригодности оборудования.

- Скрепляется акт подписями сторон: заказчика и монтажной организации.

Акт приема передачи оборудования в аренду

Когда передача устройства осуществляется по договору аренды, в акте прописываются форс-мажорные ситуации. К примеру, если случится поломка или гибель оборудования, арендатор обязуется восстановить его за свой счет. В интересах получателя максимально подробно описать в документе техническое состояние устройства. Ведь обратно арендодатель будет требовать оборудование именно в том состоянии, в котором он его передавал.

Непосредственно перед подписанием акта рекомендуется тщательно проверить, действительно ли арендатор получил то оборудование, о котором говорится в документе. Не стоит забывать, после того, как акт будет подписан, вся ответственность за исправность оборудования ложится именно на арендатора. И он обязан будет возместить ущерб, причиненный оборудованию в процессе эксплуатации.

Акт приема-передачи оборудования в ремонт

Когда оборудование сдается в ремонт поставщику или другой сторонней организации, рекомендуется оформить соответствующий акт. Данный документ всегда позволит доказать, что одна компания действительно передала оборудование другой компании для ремонта и проведения экспертизы. Данный акт может составляться не только между организациями. Сторонами здесь могут выступать и физические лица, а объектом сделки может являться оборудование, применяемое в быту.

Акт приема-передачи оборудования при продаже

Между компаниями частыми сделками являются купля-продажа устройств и различного оборудования. Однако такой документ свидетельствует лишь о договоренности сторон. А подтвердить факт передачи позволяет соответствующий акт. Именно он и станет приложением к уже составленному договору. Обычно в сделке двое участников. Однако при обоюдном согласии к сделке можно привлечь и третье лицо. Обычно это делается при передаче сложного и дорогого оборудования. Также необходимо помнить, если акт не подписан одной из сторон, он не считается действительным. При возникновении спорной ситуации между участниками сделки акт без подписей не может являться подтверждающим документом.

Образец заполнения – форма ОС 1 и ее особенности

ОС 1 – образец заполнения вы найдете чуть ниже, составляется на 3 страницах. Перед тем как использовать образец заполнения – форма ОС 1, следует уяснить, что такой документ заводится лишь для постановки на учет нового основного средства. При продаже основных средств в образце заполнения ОС 1 (акте приема-передачи) принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с 2013 года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию.

На странице 1 приводятся:

- Грифы утверждения акта. При покупке/создании нового ОС гриф утверждения акта организацией-сдатчиком не проставляется.

Важно! Грифы унифицированной формы ОС-1 (образец заполненияпоможет разобраться в этом) содержат такой реквизит, как место печати. при этом печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч

2 ст

9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390

2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Именно поэтому в том случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (федеральный закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — приемщике ОС.

- Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном (своем) экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации.

Об амортизации ОС в бухучете см.:

- «Формула и пример метода уменьшаемого остатка начисления амортизации»;

- «Как правильно применять кумулятивный метод амортизации?»

Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств. Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов (при их наличии в составе) и прочие характеристики объекта.

На третьей странице документа приводятся:

- данные о приемке ОС комиссией (соответствует или нет объект техническим условиям, требуется ли его доработка);

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии:

- передающей организации — о том, что выбытие объекта отражено в инвентарной карточке (заполняется только при передаче ОС между собственниками);

- принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

Как заполнить акт о приеме-передаче здания (сооружения) по форме N ОС-1а, подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Пробный доступ к К+ предоставляется бесплатно.

Кто составляет акт ОС-1а

В том случае, если объект (здание, сооружение) переходит от бывшего владельца данного ОС к новому собственнику, акт составляет прежний собственник в 2 экземплярах:

- Для себя.

- Для нового владельца.

При этом оба экземпляра утверждаются руководителями и организации-получателя, и организации-сдатчика. К акту прилагается техническая документация по переданному объекту.

При покупке нового здания, сооружения, а также при вводе в эксплуатацию самостоятельно построенных объектов принимающая ОС организация составляет акт лишь в 1 экземпляре — для себя. При этом реквизиты сдающей стороны не заполняются.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

3 стартмани

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

акта приема-передачи группы основных средств ОС-1б — excel.

заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.