Дефектный акт. Образец заполнения

Дефектный акт – это специальный учетный документ, который фиксирует недостатки, поломки, дефекты оборудования и техники. Он относится к первичной документации и оформляется на основе выводов комиссии экспертов. Комиссию назначает руководство организации, которая проводит инвентаризационную проверку своего имущества и чаще всего в нее входят сотрудники предприятия из разных структурных подразделений. Обычно к составлению этого документа прибегают те компании, на балансе которых много различного рода оборудования, техники и прочих основных средств. Основанием для работы экспертной комиссии служит приказ, изданный директором предприятия.

Для чего нужен дефектный акт

Дефектный акт является основанием для решения о списании основных средств. Во время инвентаризации экспертная комиссия при выявлении недочетов вносит сведения о них в специальную таблицу, а также делает выводы о возможности или невозможности их устранения. Если дефекты исправить нельзя, то составляется решение о списании оборудования.

Если дефектный акт будет составлен неверно, то это может послужить отказом в признании налоговой службой затрат на ремонт или списание основных средств в налоговом учете предприятия.

Это, в свою очередь, приведет к увеличению (доначислению) налоговой выплаты и одновременно штрафу.

Как составить дефектный акт

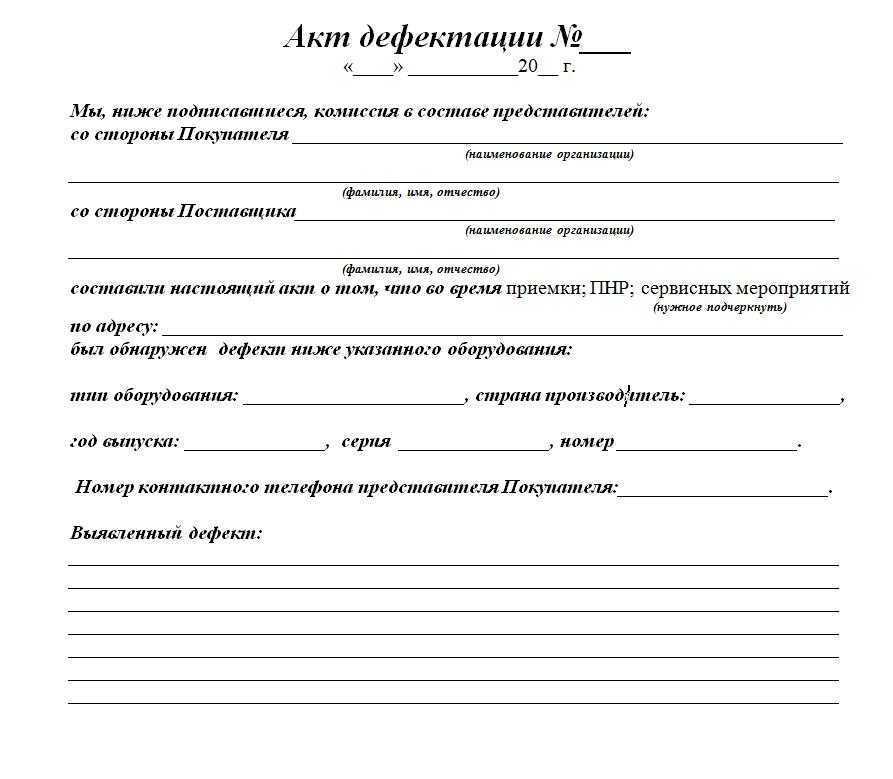

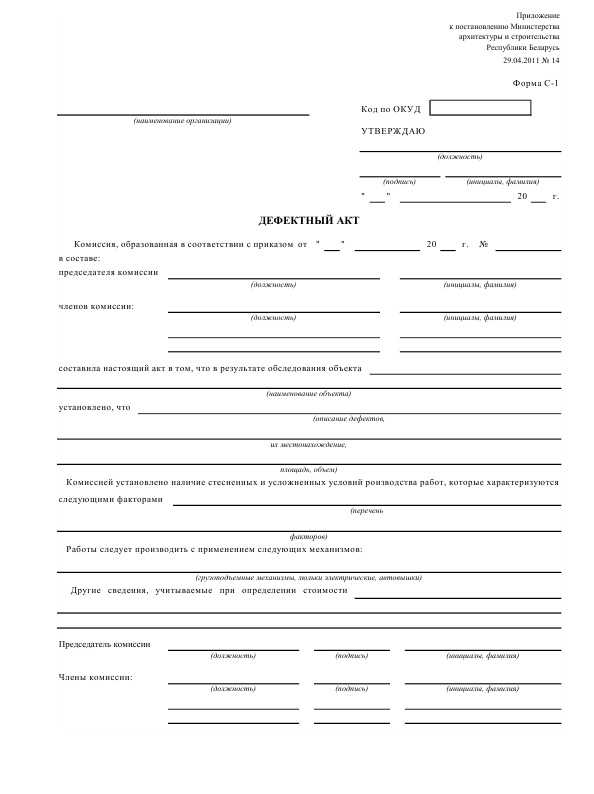

Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону. Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4. При этом акт в обязательном порядке должен содержать следующее:

- название предприятия и данные о руководителе;

- точное наименование оборудования или объекта, по которому проводится инвентаризационная проверка;

- список должностных лиц, входящих в экспертную комиссию;

- сведения о найденных дефектах;

- рекомендации к устранению поломок и дефектов.

Акт составляется в том количестве экземпляров, которое необходимо для всех заинтересованных сторон, при этом каждый из них должен быть заверен экспертной комиссией. Никаких расценок, стоимости оборудования в акте не указывается.

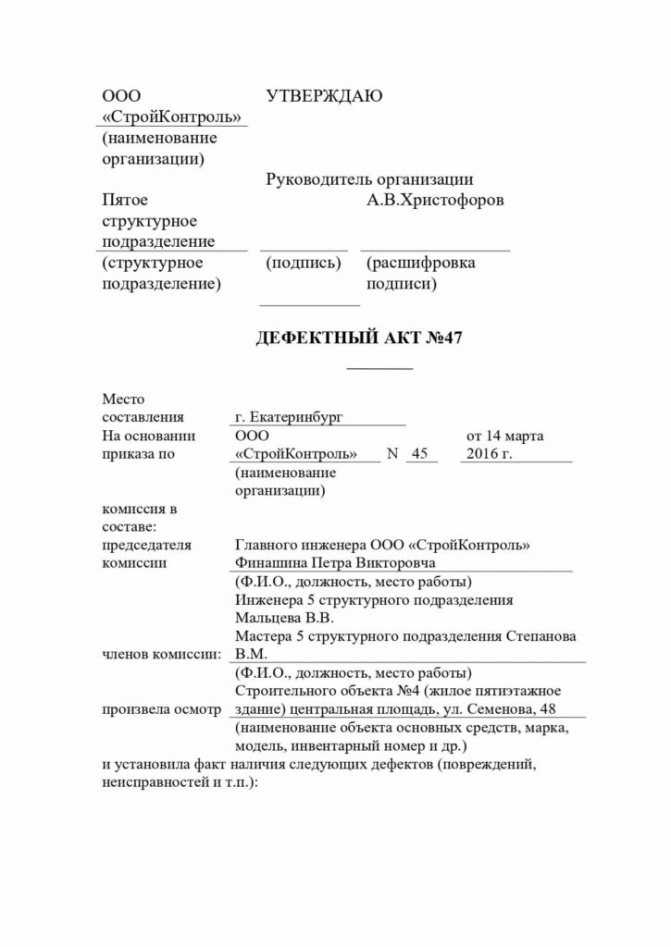

Инструкция по заполнению дефектного акта

- В начале документа указывается дата и номер приказа по утверждению формы дефектного акта, принятой в данной конкретной организации.

- Затем вписываются сведения о предприятии: его название с указанием организационно-правовой формы, а также структурное подразделение или отдел, в котором проводится проверка техники и оборудования на предмет выявления дефектов.

- Далее вносятся фамилия, имя, отчество руководителя организации, с чьей санкции проводится инвентаризация имущества, а также ставится дата проверки и печать (печать ставить необязательно, так как с 2016 года юридические лица, как и индивидуальные предприниматели могут в принципе ее не использовать).

- Ниже вписывают название документа, а также его номер по внутреннему документообороту. Затем опять же ставится дата составления документа и вносится адрес, по которому находится объект, подвергающийся проверке.

- Следующим шагом вписывается дата и номер приказа, которой послужил основанием для работы экспертной комиссии, а также ее состав. Сотрудников, вошедших в комиссию, нужно указывать с полным наименованием должности, фамилии, имени и отчества.

Далее заполняются подробные сведения об оборудовании, которое проверялось: вносится его название, серия, номер и т.д., а также дата выпуска и ввода в эксплуатацию. Ниже указывается информация о выявленных неисправностях, вписываются единицы их измерения, и количество.

Формулировки, отражающие суть поломок нужно тщательно продумать, они должны быть максимально четкие и правильные.

Затем предлагаются варианты по их устранению, а также, если это невозможно, то соответствующие причины.

В последнем разделе дефектного акта члены экспертной комиссии должны подтвердить внесенные в документ данные, поставив напротив указанных должностей свои подписи с обязательной их расшифровкой.

После составления дефектного акта

На основании данного документа члены комиссии выносят решение о проведении восстановительных работ, перечисляют их перечень, а также указывают сметную стоимость, после чего оборудование или техника подвергаются ремонту. Если кто-либо не согласен с выводами экспертной комиссии, он вправе обжаловать данное решение в судебном порядке.

Базовые аспекты

Дефектный акт составляется при осмотре повреждений и неисправностей объекта. Документ становится основанием полного или восстановительного ремонта либо списания.

Составлением акта занимается специальная комиссия, утвержденная приказом руководителя. Члены комиссии осматривают объект и заносят полученные в процессе осмотра данные в бланк документа.

Данный акт применяется при оформлении дефектов, обнаруженных при монтаже, испытании, наладке оборудования, плановом его осмотре. Эта форма активно используется в самых разных отраслях для фиксирования дефектов оборудования.

При списании мебели следует учитывать сумму амортизационного износа. То есть при определении целесообразности ремонта в расчет принимается не начальная стоимость объекта, а сумма неамортизированной стоимости.

В дефектном акте следует указать первоначальную стоимость предмета мебели и сумму начисленной по нему амортизации. Если затраты на ремонт превышают остаточную стоимость, мебель подлежит к списанию.

Если в бюджетной организации

В бюджетной организации стопроцентное начисление амортизации не является поводом для списывания имущества. Самортизированные объекты могут находиться в состоянии, пригодном для эксплуатации.

Поэтому списать имущество на основании дефектного акта можно лишь, когда выводы экспертной комиссии сводятся к невозможности использования объекта.

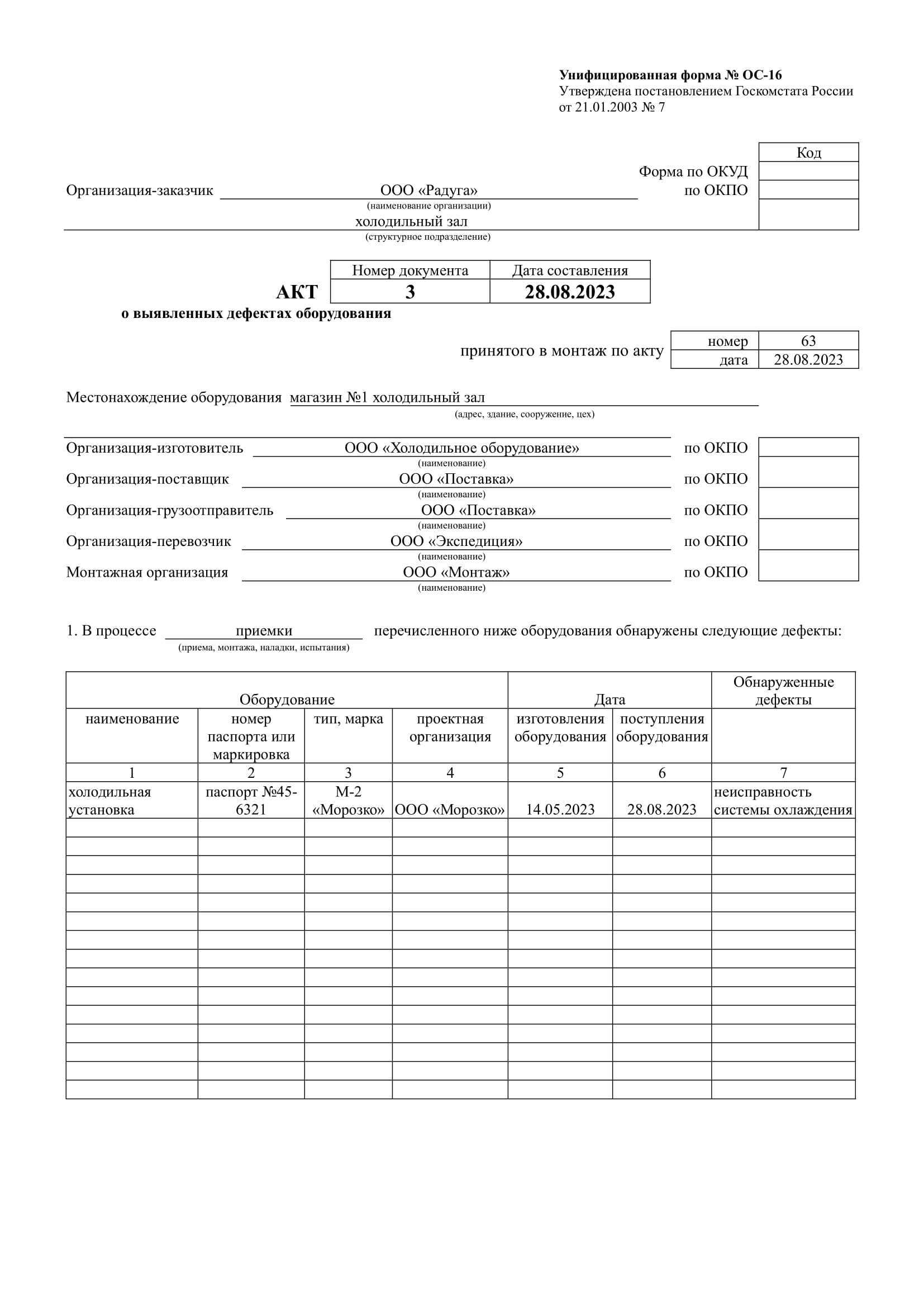

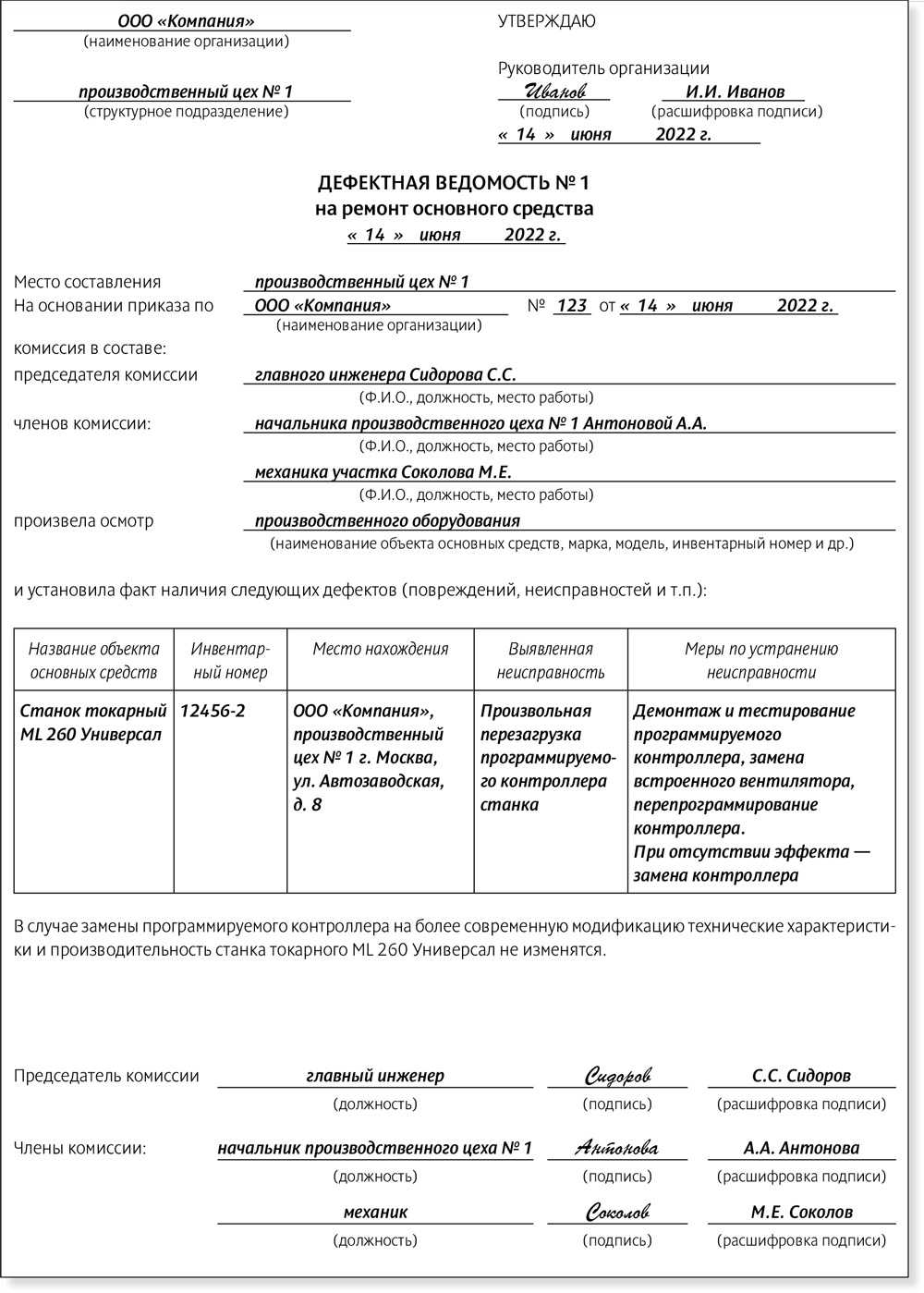

Отдельного внимания заслуживают дефектные акты бюджетных организаций, на основании которых осуществляется ремонт основных средств. Для отдельных отраслей предусмотрены унифицированные формы документов.

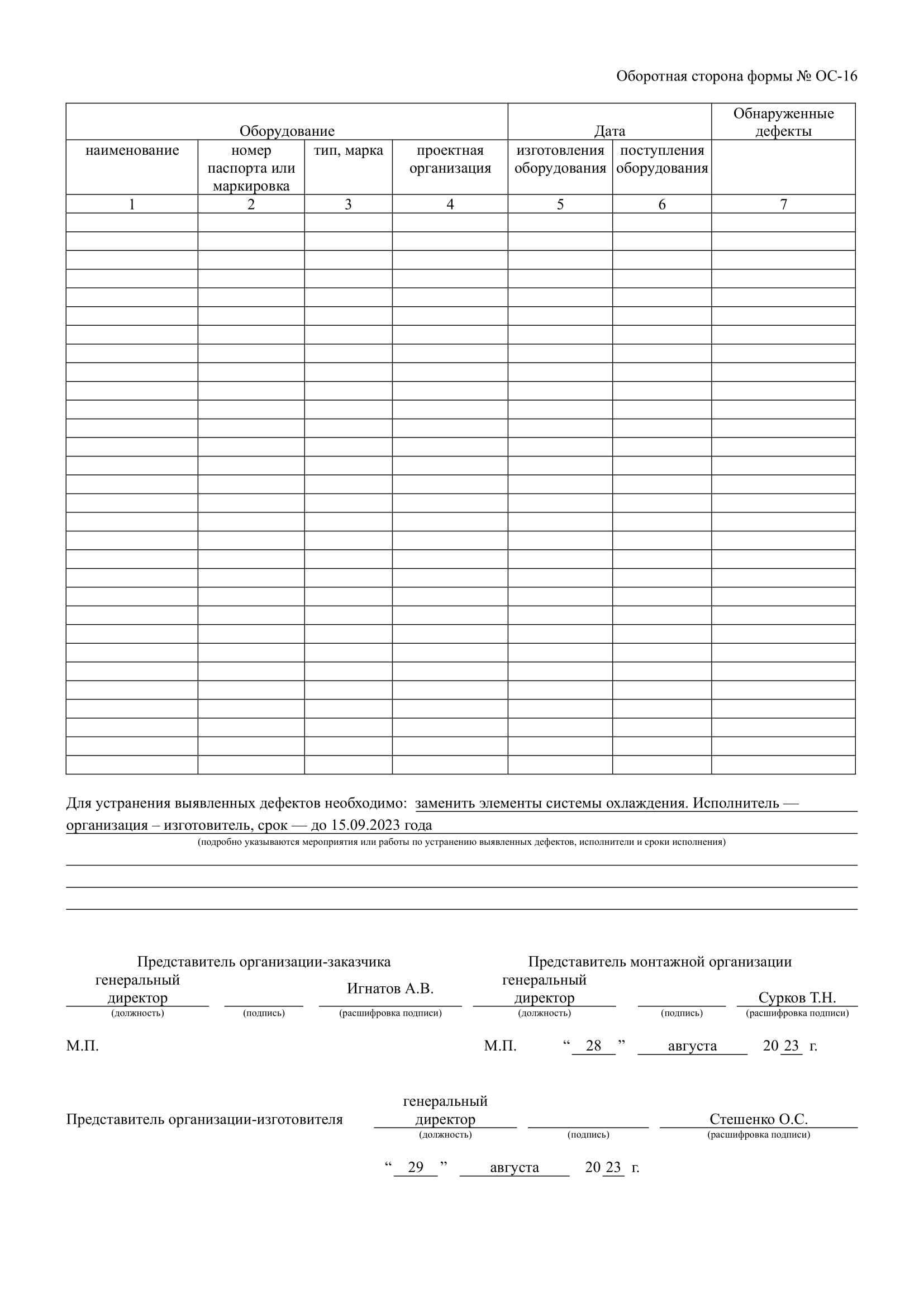

При ремонте нового оборудования и выявлении дефектовки работ его при монтаже, используется дефектный акт по форме ОС-16.

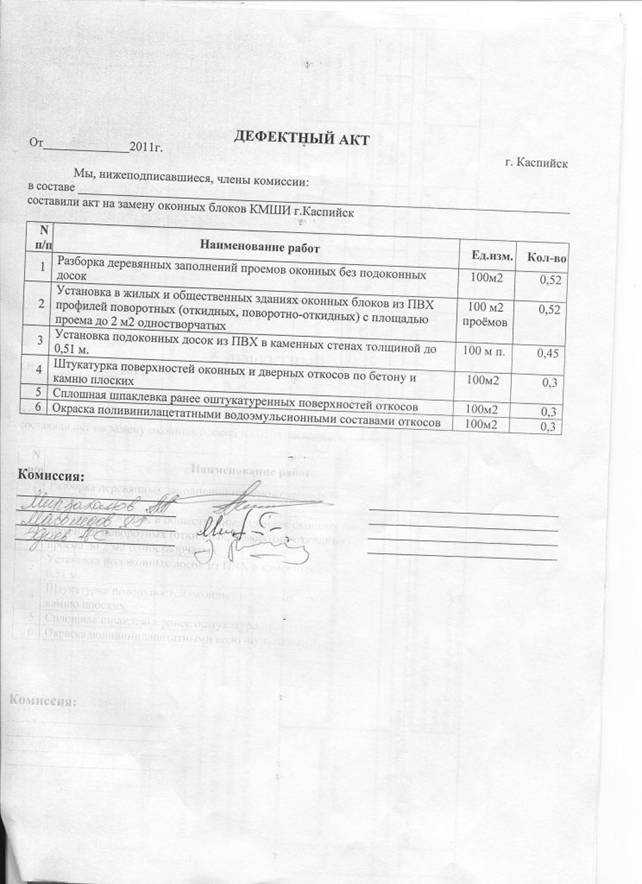

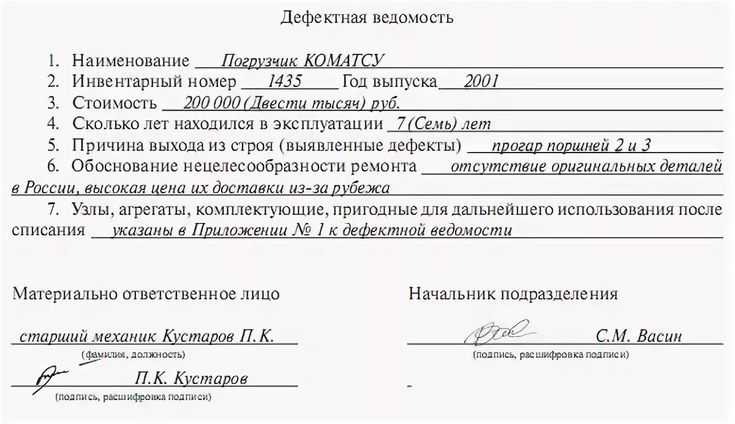

Образец дефектной ведомости

Также ведомость составляют при принятии на ремонт имущества, находящегося на гарантии или сервисном обслуживании. Функции дефектной ведомости:

- замена объекта;

- составная часть общей сметы;

- доказательство осуществленного осмотра и присутствие дефектов.

Составляется дефектная ведомость как дополнение к дефектному акту. В отличие от дефектного акта в ведомости наличие обязательных реквизитов не обязательно, поскольку данный документ относится к внутренней документации.

Образец дефектной ведомости выглядит так:

- название документа;

- выявленные дефекты;

- перечень деталей, требующих замены;

- подписи составивших лиц.

На основании ведомости составляется дефектный акт. Непосредственно к дефектной ведомости может прилагаться смета на ремонт.

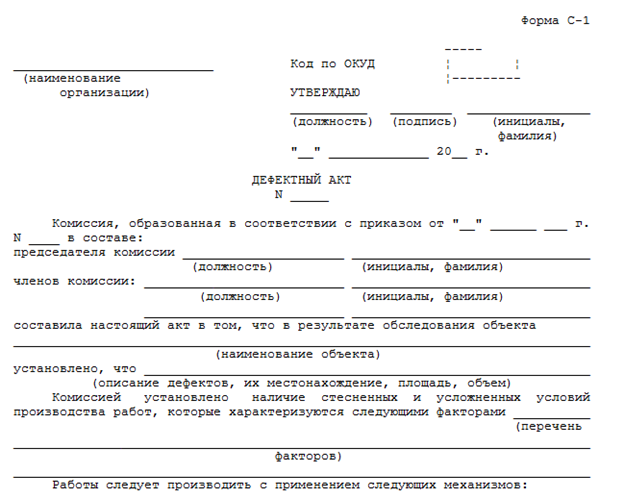

Форма акта дефектации двигателя

Структура акта дефектации двигателя выглядит примерно так:

- Название документа (акт дефектации двигателя, акт технического состояния).

- Дата и место составления.

- Состав комиссии с указанием должностей и фамилий.

- Данные владельца объекта.

- Данные привлеченных независимых экспертов.

- Сведения об осматриваемом объекте (номер двигателя, регистрационный номер авто, иные идентифицирующие данные).

- Результаты дефектовки (выявленные дефекты двигателя).

- Время начала и окончания осмотра.

- Использованные для осмотра технические приспособления.

- Условия осуществления осмотра.

- Рекомендации участников осмотра.

- Прилагаемые документы (фото, и т.д.).

- Подписи сторон.

Как и любой первичный документ, дефектный акт составляется в процессе осмотра объекта. Если это невозможно, то сразу же после завершения осмотра имущества.

Строительные работы в коммерческой деятельности всегда являются актуальными. Существует множество дополнительной сопроводительной документации составление которой строго обязательно.

Многие из них являются документами строгой отчетности, являются обязательными при составлении отчетности различного типа. Именно таким…

(1

оценок, среднее: 5,00

из 5)

При посещении автосервиса владельцу сначала сообщают о неисправностях в его автомобиле, согласовывают с ним стоимость, а уж затем приступают к работе. Чтобы не возникало споров, при оказании услуги, рекомендуется провести заполнение дефектной ведомости. Эта простая бумажка легко устранит возникшие разногласия.

Порядок составления

Все крупные предприятия периодически проводят осмотр и проверку всех числящихся на балансе материальных средств. Обследование проводится визуально, глубокие и тщательные экспертизы проводятся лишь при необходимости. Предшествует проверке создание специальной комиссии, . Каждый член комиссии должен иметь определенную квалификацию, позволяющую безошибочно определить вид неисправностей или дефектов, и возможные способы их ликвидации.

Не существует законодательно утвержденной формы документа, поэтому каждое предприятие может разработать свой образец ведомости. Составив его самостоятельно, в произвольной форме, с учетом всех важных нюансов и деталей. В основном документ имеет вид таблицы, которая не должна содержать никаких исправлений и помарок.

Требования к оформлению:

- Обязательным является наличие первичной документации по всем хозяйственным операциям.

- Вся первичка должна быть составлена согласно утвержденным формам.

- Документы должны содержать все основные реквизиты, такие как название, дата оформления, название предприятия, содержание проводимой операции, и их подписи.

- Любые исправления в документе должны быть согласованы с лицами его подписавшими, с указанием даты корректировки. По возможности лучше составить новый экземпляр.

- Обязательное наличие сводной документации.

- Желательно, чтобы все первичные и сводные документы составлялись на бумаге. При оформлении их в электронном виде, необходимо сделать дубликат на бумажных носителях.

Дефектная ведомость: бланк

Фирмам и предпринимателям из тех сфер экономики, для которых унифицированные дефектные ведомости не установлены, приходится разрабатывать эти бланки самостоятельно и утверждать их приказом руководителя в качестве приложения к учетной политике. Такие бланки должны содержать обязательные данные «первички», а также специальные реквизиты для описания неисправностей и подтверждения необходимости ремонта. Перечень реквизитов дефектной ведомости смотрите в таблице.

Составляет и подписывает дефектную ведомость специальная комиссия. В ее составе должны быть сотрудники фирмы или предпринимателя:

- сотрудник, работающий на неисправном оборудовании;

- материально-ответственный сотрудник;

- бухгалтер.

Кроме сотрудников, в состав комиссии желательно включить специалистов, которые будут устранять неисправности объекта. Это поможет детальнее обследовать неисправный объект и отразить в дефектной ведомости более полную информацию о неполадках и способах их исправления. Подписи членов комиссии должны сопровождаться расшифровками.

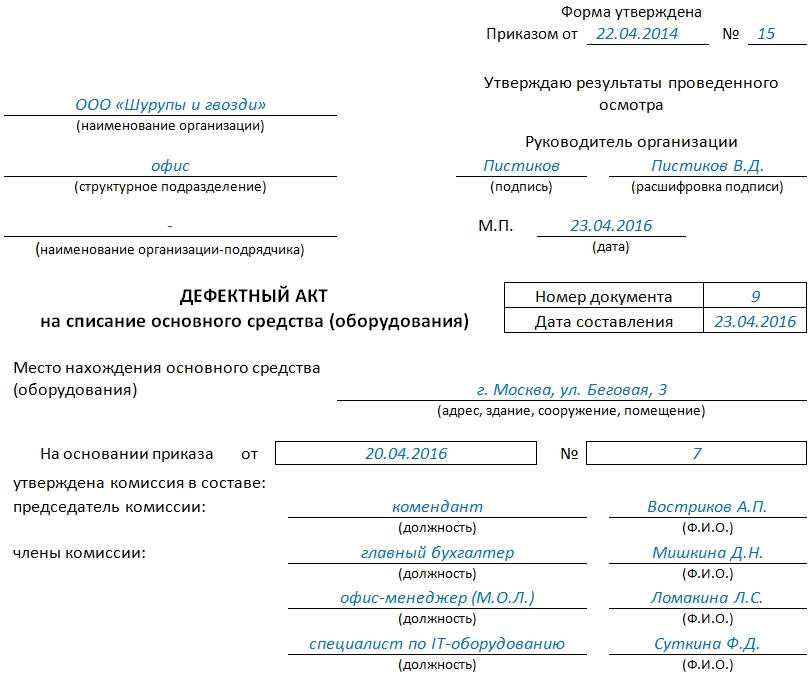

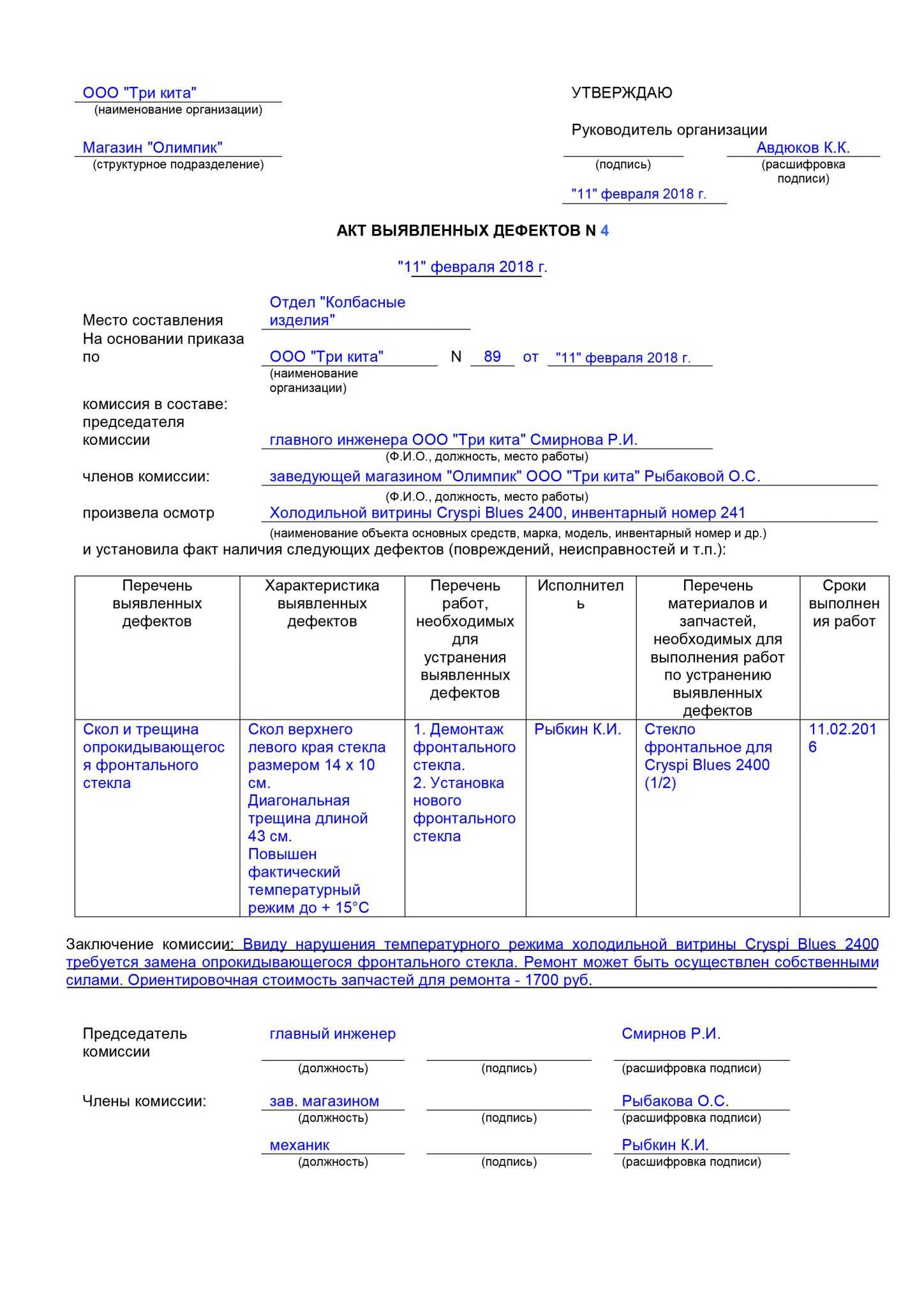

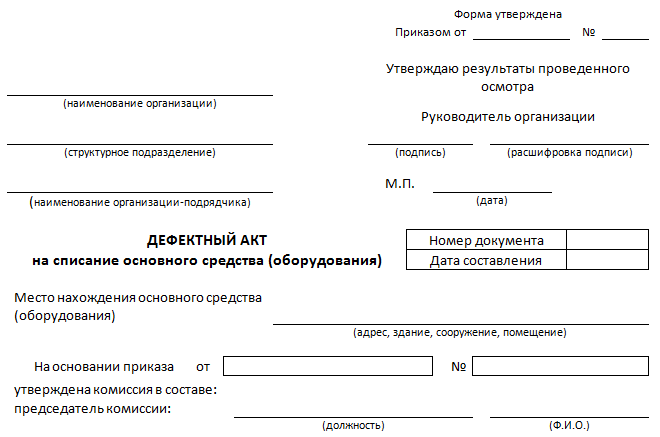

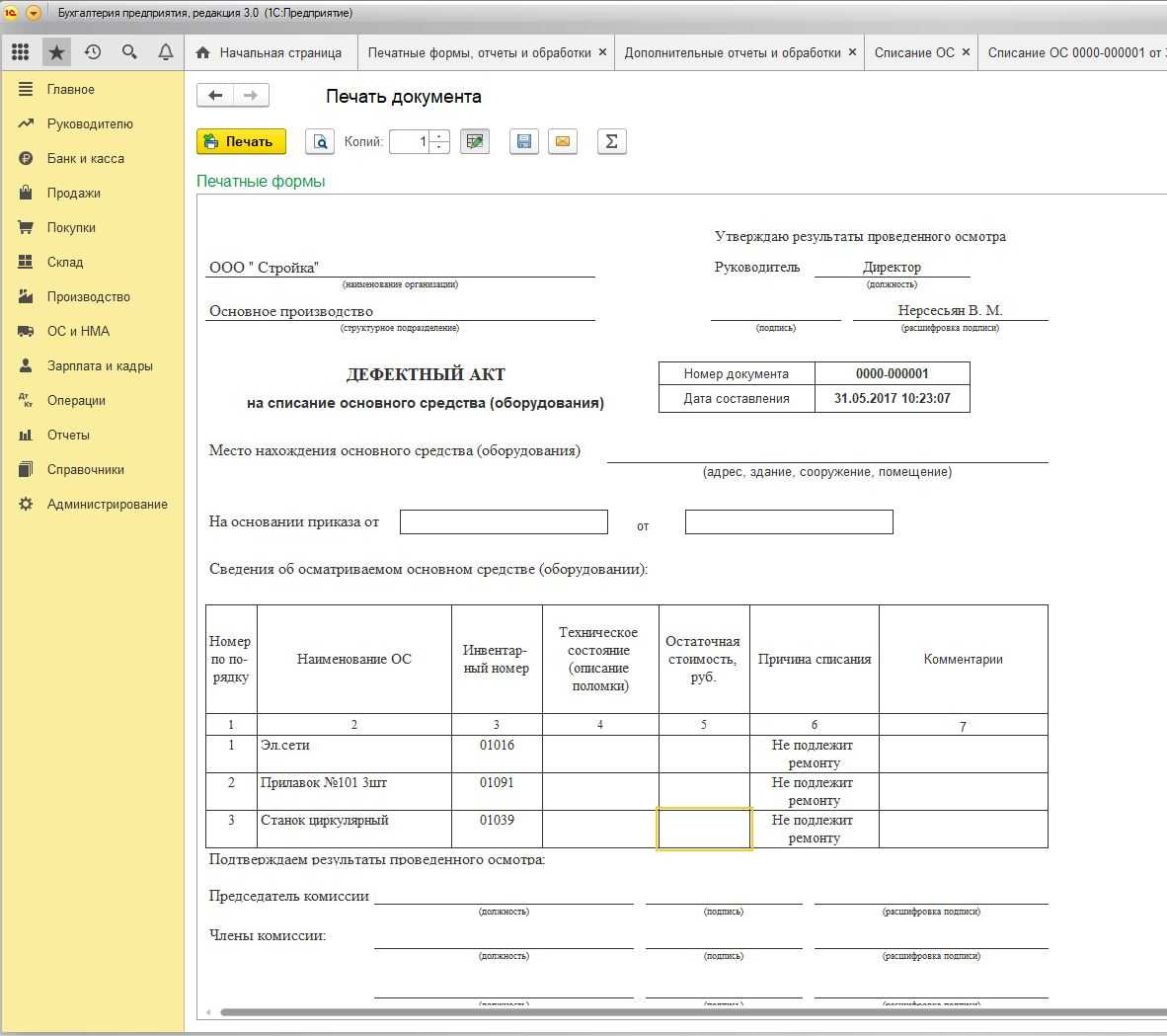

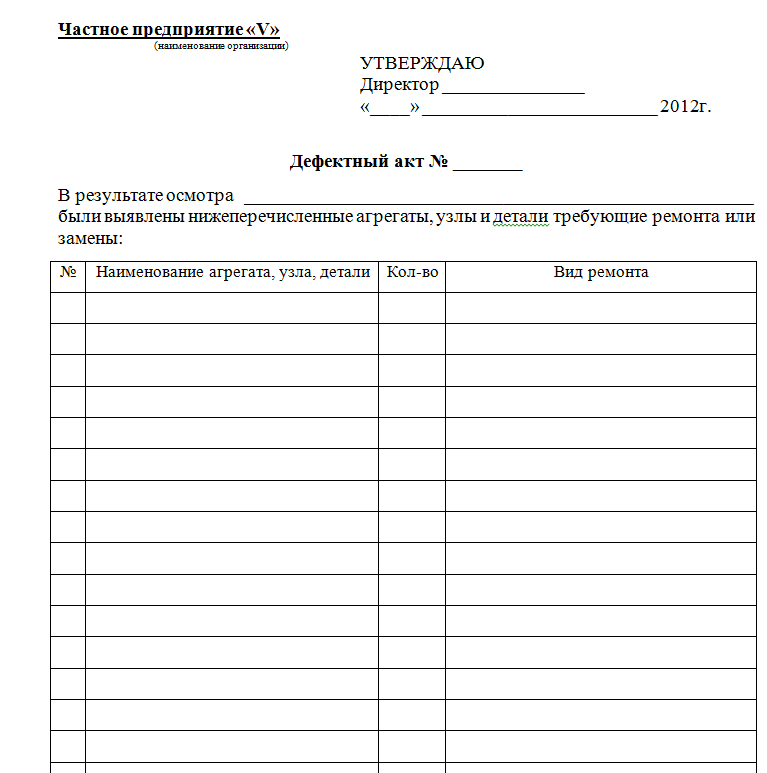

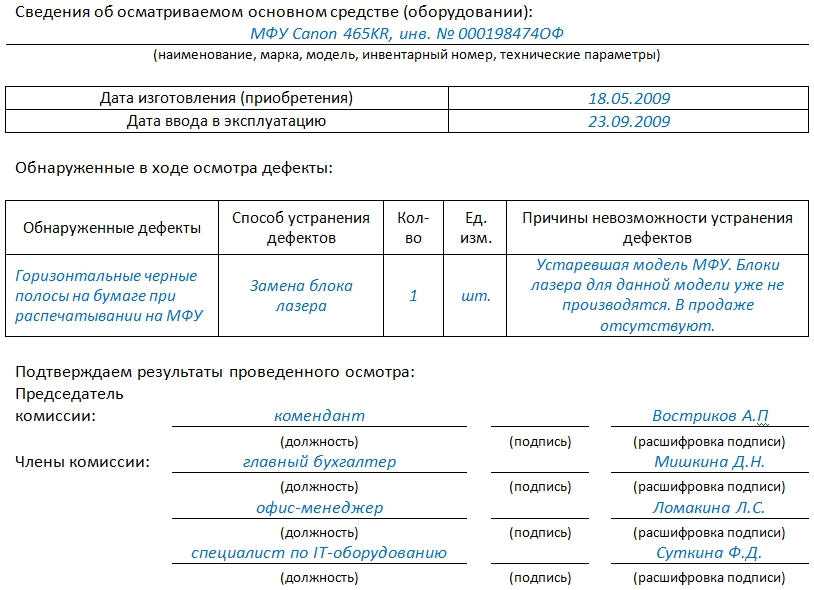

Акт дефектовки (образец)

Компания имеет право самостоятельно разработать необходимые формы документов, в том числе для оформления списания основного средства. Используемые документы должны быть закреплены в учетной политике организации. Акт дефектовки компания может разработать «с нуля» или использовать в качестве образца унифицированные формы документов.

Какую информацию целесообразно включить в акт дефектации?

- Полное наименование компании, структурного подразделения, за которым закреплено основное средство, подлежащее списанию;

- Полный состав комиссии, с указанием должностей, ФИО;

- Подробная информация об объектах, подлежащих списанию (наименования, заводские номера, годы выпуска, плановый срок использования, стоимость и т.д.);

- Информация о том, что основное средство в дальнейшем не может использоваться;

- Подробное описание дефектов, которые были обнаружены, установленные неисправности, по причине которых ОС подлежит списанию;

- Заключение комиссии экспертов, подтверждающее нерентабельность дальнейшего использования ОС, подлежавших списанию, нецелесообразность дальнейшего ремонта.

Документ подписывают все члены экспертной комиссии. Ниже вы можете ознакомиться с образцом заполнения организацией акта дефектации, разработанной по самостоятельной форме.

Системные блоки

- Вышла из строя материнская плата, блок питания, оперативная память, жесткий диск.

- Перегорел чипсет материнской платы

- Разгерметизация батареи Bios и как следствие вылив электролита на микросхему Bios

- Растрескивание многослойного стеклотестолита многослойной материнской платы

- Сгорание из-за скачка напряжения связки Блок питания — процессор — Память — материнская плата (к стати легко эмулируется — кусочек скрепки под джампер RESET)

- Повышенная влажность воздуха внутри помещения привела к коррозии токопровоодящих элементов системного блока. В момент включения наблюдалось массовое перегорание токоведущих частей.

- В результате короткого замыкания выпрямляющей микросхемы блока питания на токоведущую щину 5 вольт попало напряжение 24 вольта. Как результат — Сгорание процессора, контроллеров материнской платы, Контроллера оперативной памяти, систем позиционирования и электродвигателей жесткого диска, приводов СД-Ром, дисководов.

- В результате высокой запыленности помещения и повышенной влажности произошло закорачивание силового диода силового каскада блока питания на корпус, в связи с чем наблюдался эффект разрядов молний, между проводниками печатных плат, и как следствие, перегорание всех низковольтных микросхем.

- Повышенная влажность воздуха внутри помещения привела к коррозии токопровоодящих элементов системного блока. В момент включения наблюдалось массовое перегорание токоведущих частей.

- В результате короткого замыкания выпрямляющей микросхемы блока питания на токоведущую щину 5 вольт попало напряжение 24 вольта. Как результат — Сгорание процессора, контроллеров материнской платы, Контроллера оперативной памяти, систем позиционирования и электродвигателей жесткого диска, приводов СД-Ром, дисководов.

- В результате высокой запыленности помещения и повышенной влажности произошло закорачивание силового диода силового каскада блока питания на корпус, в связи с чем наблюдался эффект разрядов молний, между проводниками печатных плат, и как следствие, перегорание всех низковольтных микросхем.

Мониторы

- Мерцание изображения монитора

- Неисправны элементы кинескопа, следствием чего является искажение изображения, нарушение цветопередачи

- Вышел из строя вследствие возгорания.

- Не работает синий усилитель на RGB плате

Принтеры

- Засорение головок принтера из-за использования химически-не совместимых чернил. Головки принтера меняются вместе с кареткой. Каретка вместе с механизмом. Стоимость ремонта в этом случае выше стоимости нового принтера.

- Вышла из строя управляющая плата и термоузел, предельная степень износа механизма транспортировки бумаги.

- Вышел из строя блок питания, термоузел, блок формирования изображения

- Встроенная система самодиагностики показывает необходимость замены аккумуляторной батареи

- Короткое замыкание диодного выпрямительного моста, и как следствие взрыв конденсатора большой емкости. Растекшийся электролит повредил плату.

- В следствии длительного хранения (не надлежащей эксплуатации) произошла разгерметизация аккумулятора. Разлившаяся кислота повредила плату.

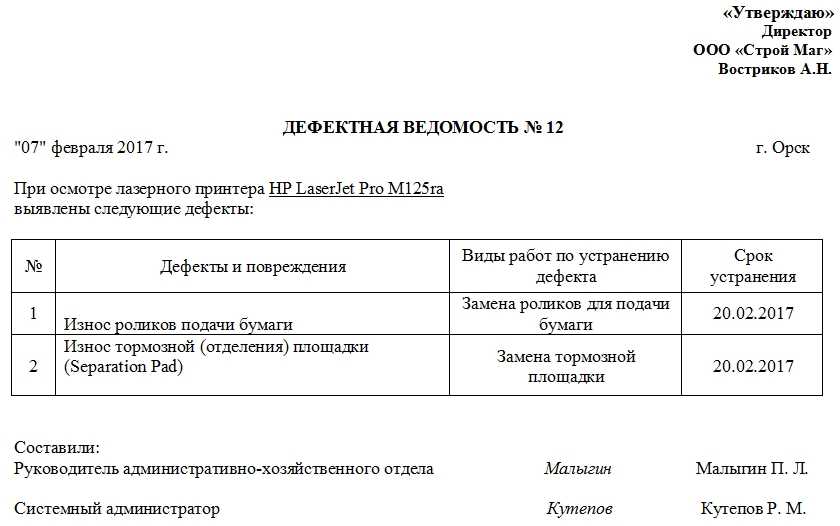

defektnaya_vedomost.jpg

Похожие публикации

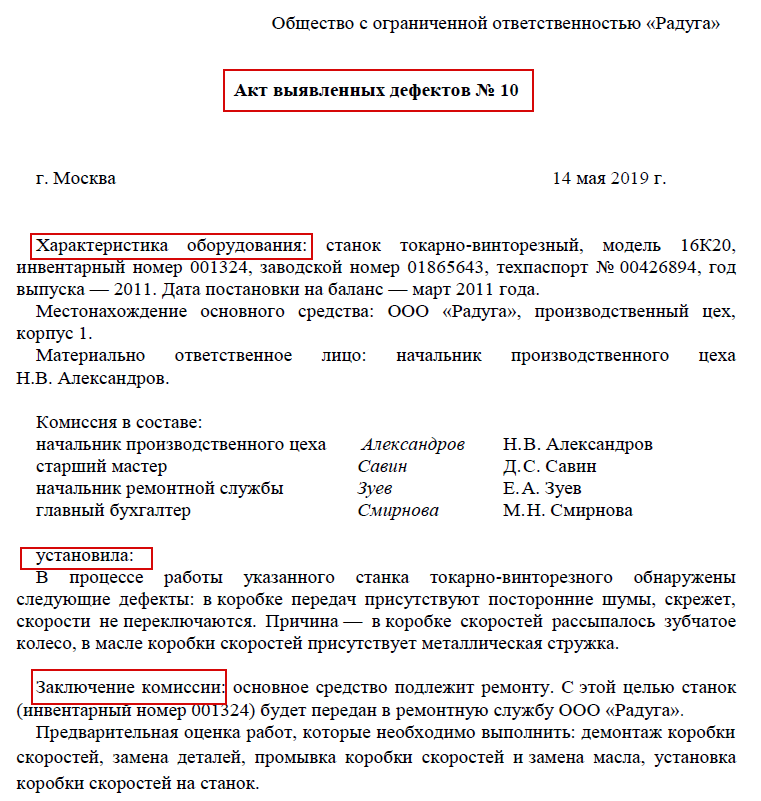

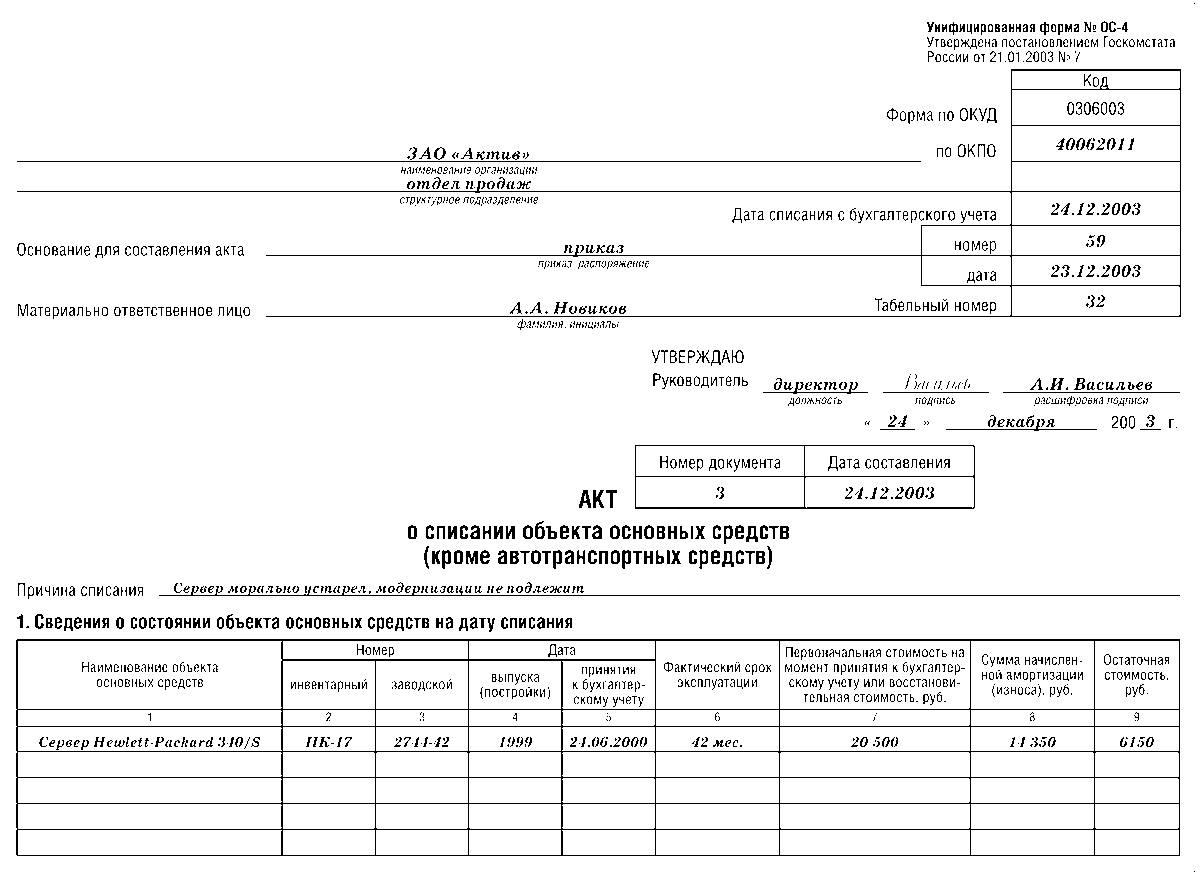

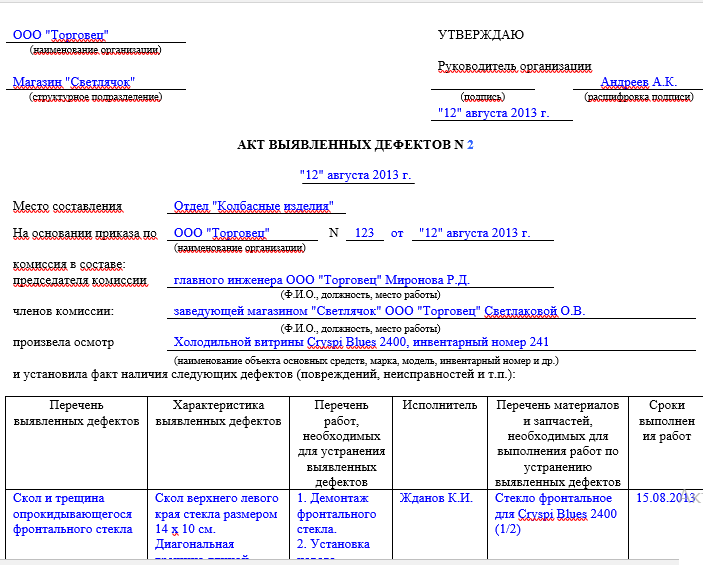

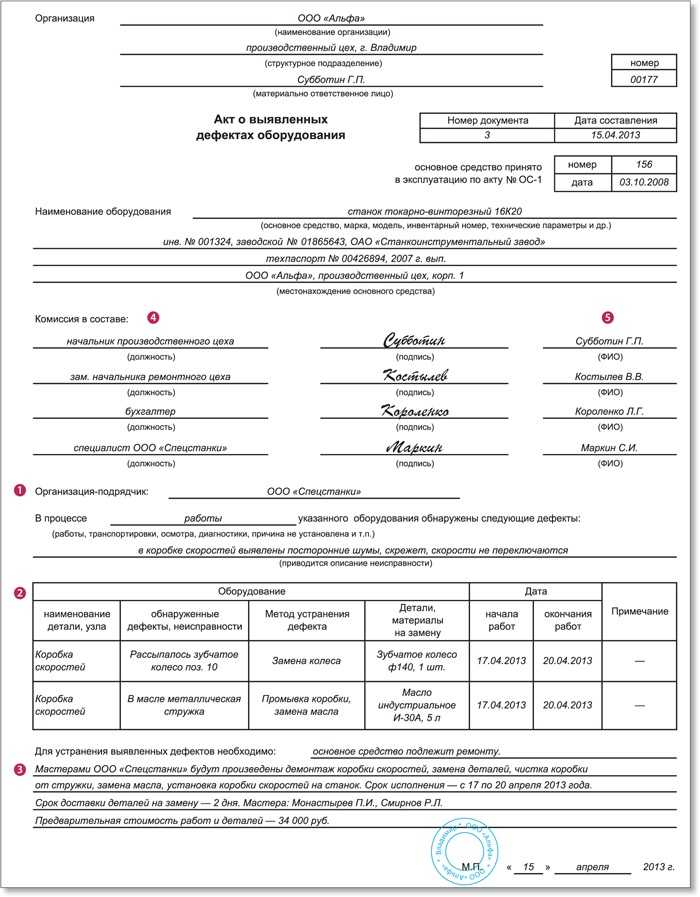

Если основное средство прекращает использоваться по причине износа (морального или физического), не подлежит ремонту и восстановлению и не приносит компании экономическую выгоду – его необходимо списать. При этом стоит учитывать, что полное начисление амортизации не является основанием для списания основного средства с баланса. Если с ОС все в порядке, и оно продолжает использоваться, его продолжают учитывать в бухучете.

Процедура списания основного средства на первый взгляд не кажется сложной, однако она должна быть правильно оформлена всеми необходимыми документами. Одним из документов, необходимым для списания основных средств является акт выявленных дефектов (образец вы найдете ниже), однако давайте разберемся по порядку.

Установлением причин списания объекта основных средств должна заниматься специально созданная комиссия, которая назначается приказом руководителя организации. Именно комиссия будет проводить проверку и заполнять акт о выявленных дефектах оборудования. В состав комиссии должны быть включены главный бухгалтер и работники, на которых возложена ответственность за сохранность объектов основных средств. Комиссия, в частности, обязана:

- осмотреть объекты, подлежащие ликвидации;

- установить причины ликвидации объекта (ухудшены эксплуатационные характеристики, устаревание ОС и нерентабельность его дальнейшего использования и др.);

- если выбытие объекта происходит преждевременно, то определить работников, которые должны нести ответственность за преждевременное списание, вынести рекомендации по устранению подобных ошибок в деятельности;

- определить, возможно ли дальнейшее использование отдельных частей или материалов ОС, оценить их;

- оформить все необходимые документы по списанию оборудования.

Акт дефектации оборудования будет являться объяснением, почему оборудование подлежит списанию, будет являться доказательством обоснованного, а не фиктивного списания, с точки зрения экспертной комиссии. Кроме того, информация, полученная во время составления акта, поможет проанализировать допущенные ошибки (если таковые имели место быть), устранить причины, которые вызвали или могли вызвать преждевременное выбытие основного средства.

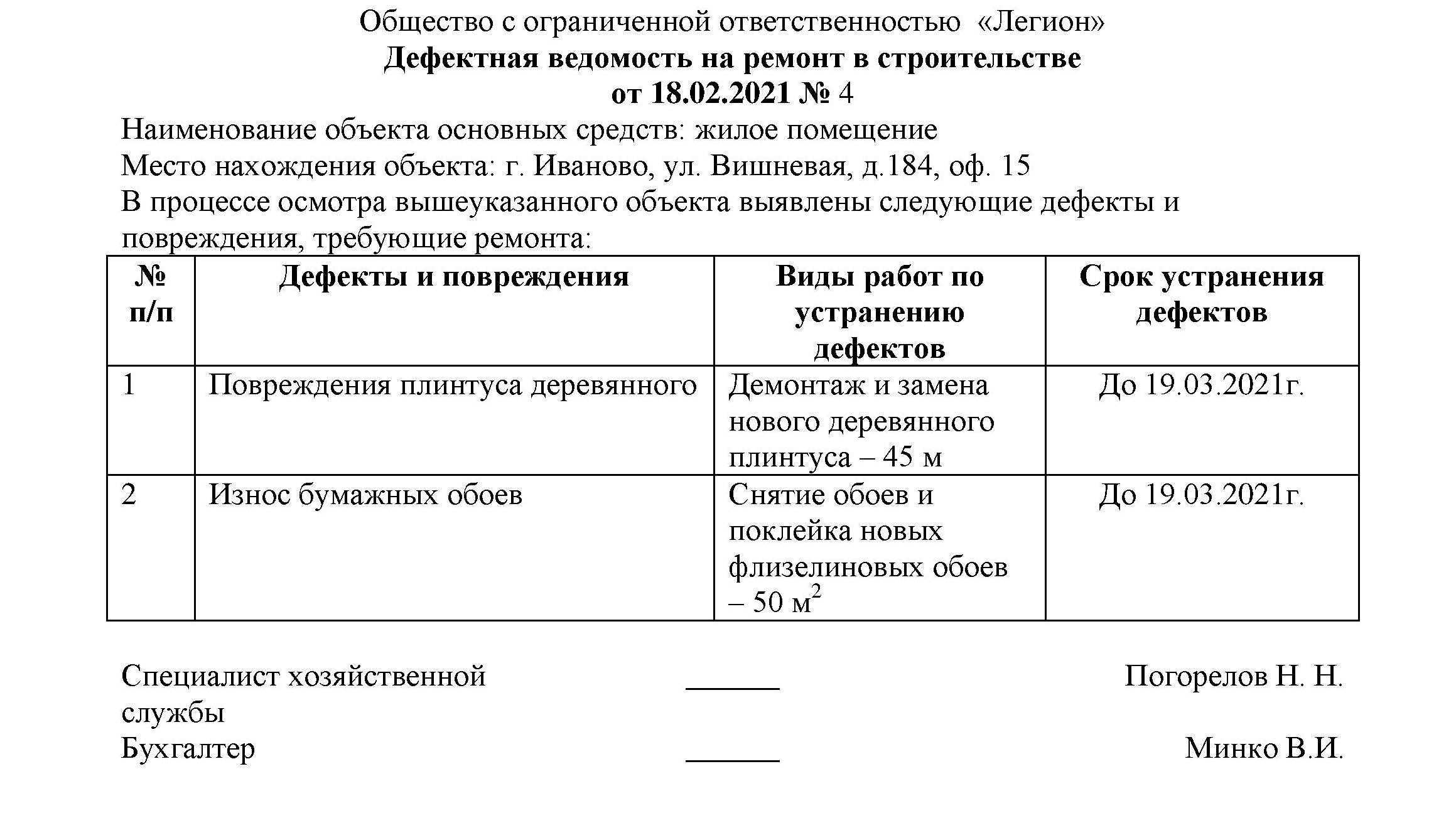

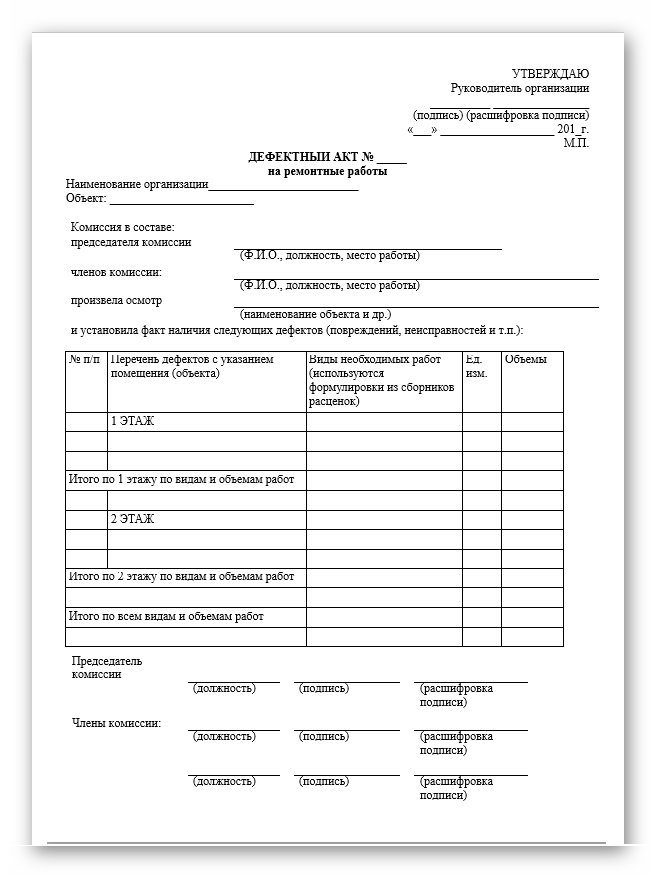

Дефектная ведомость на ремонт помещения

Когда есть необходимость в ее составлении

Дефектную ведомость на ремонт помещений составляют для обоснования расходов для проведения ремонтных работ. В ней специалист устанавливает и перечисляет дефекты, которые нужно устранить, учитывает необходимые для этого расходные материалы и объемы работ, а также может привести рекомендации и другую дополнительную информацию.

Для чего нужна дефектная ведомость на ремонт помещений

Главная функция данного документа – обосновывающая. На основании данных, внесенных в «дефектовку», «оправдываются» материальные расходы и их целесообразность с точки зрения налоговой инспекции.

Кто вправе составить

Дефектную ведомость на ремонт помещений составляет специальная комиссия, созданная по инициативе руководства, в которую входят:

- бухгалтер;

- специалист по оборудованию;

- специалист по ремонтным работам.

В результате должна получиться полная объективная картина грядущего фронта работ.

Что отображается в ведомости

Все данные, вносимые в ведомость, можно разделить на три группы:

- информация о самом помещении (наименование, расположение и т.п.);

- перечисление обнаруженных дефектов и причины, вызвавшие неисправности;

- перечень необходимых видов ремонтных работ.

Важные нюансы

При заполнении дефектной ведомости на ремонт помещений необходимо принять во внимание некоторые особенности, имеющие важное значение

- При перечислении ремонтных работ их необходимо формулировать в соответствии с принятой номенклатурой (по справочникам ТЕР и ФЕР).

- При описании дефектов нужно четко описывать нарушения, их объемы и сроки устранения.

- За каждый этап работы нужно назначать ответственных лиц, которые должны подписаться.

- Полностью указывать марки, модели и другие характеристики материалов и оборудования, необходимого для выполнения работ.

Скачать пример дефектной ведомости на ремонт помещения .doc

УТВЕРЖДАЮ

Генеральный директор

ООО «Экспресс-Инфра»

/З.И. Трудин/ Трудин З.И.

11.06.2017 г.

Дефектная ведомость № 11/13

на ремонт помещения (здания)

Наименование объекта: фасад ООО «Лакримоза»

Адрес объекта: г.Пушкино, ул.Первомайская, д.8

| № п/п | Обнаруженные дефекты и повреждения | Необходимые работы для устранения | Объем выявленных дефектов | Сроки устранения |

| 1 | Трещины бетона карнизных плит | Восстановление защитного бетонного слоя карнизных плит | 2 куб.м | Июль 2017 г. |

| 2. | Повреждение фундаментных отливов и настенных желобов | Замена поврежденных элементов на оцинкованный металл | 250 погонных метров | Август 2017 г. |

| 3. | Трещина штукатурки наружных откосов | Нанесение цементно-известкового раствора. Покрытие акриловой краской | 30 кв.м | Август 2017 г. |

Начальник административно-хозяйственного отдела /Рамзин/ Л.С.Рамзин

Главный инженер /Загребельный/ Ю.Д.Загребельный

Техник /Лавринов/ Н.Н.Лавринов

Подводим итоги

Оформление дефектных ведомостей упрощает бухгалтерский учёт на технических предприятиях и структурирует расходы на ремонт. Сочетание финансовой и технической информации в одном документе удобно при анализе амортизационной стоимости оборудования и инженерных сооружений.

Комплексная оценка дефектовочных ведомостей позволяет выявить неэффективное оборудование для замены и повышения рентабельности производства. Этот вид списания популярен для строительных сооружений и автомобильных запчастей. Кроме физических дефектов, документ может применяться при ремонте офисной техники. Дефектная ведомость не имеет официального стандарта и может заполняться в свободной форме.

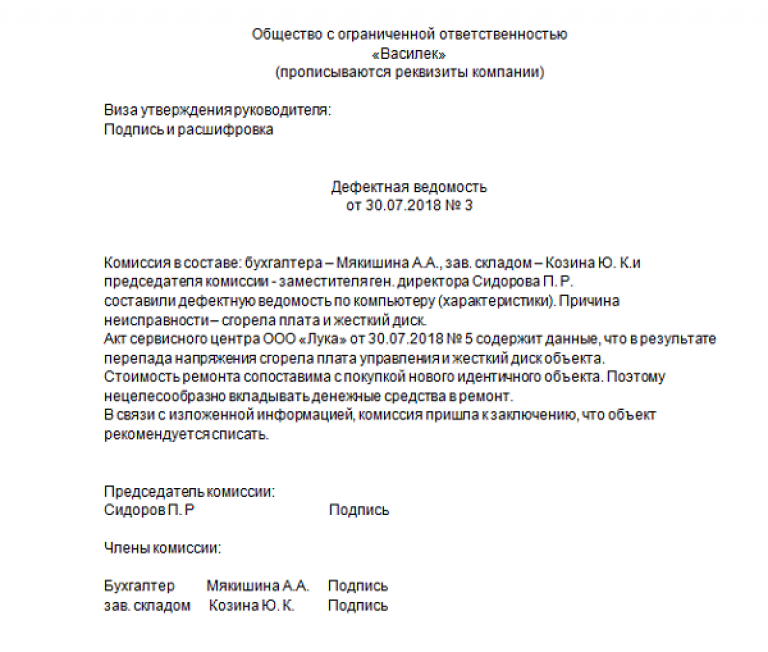

Документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Читайте в статье:

Дефектная ведомость – это неунифицированный внутренний первичный документ, применяемый при необходимости ремонта зданий, сооружений, оборудования и прочих объектов, в том числе относящихся к основным средствам.