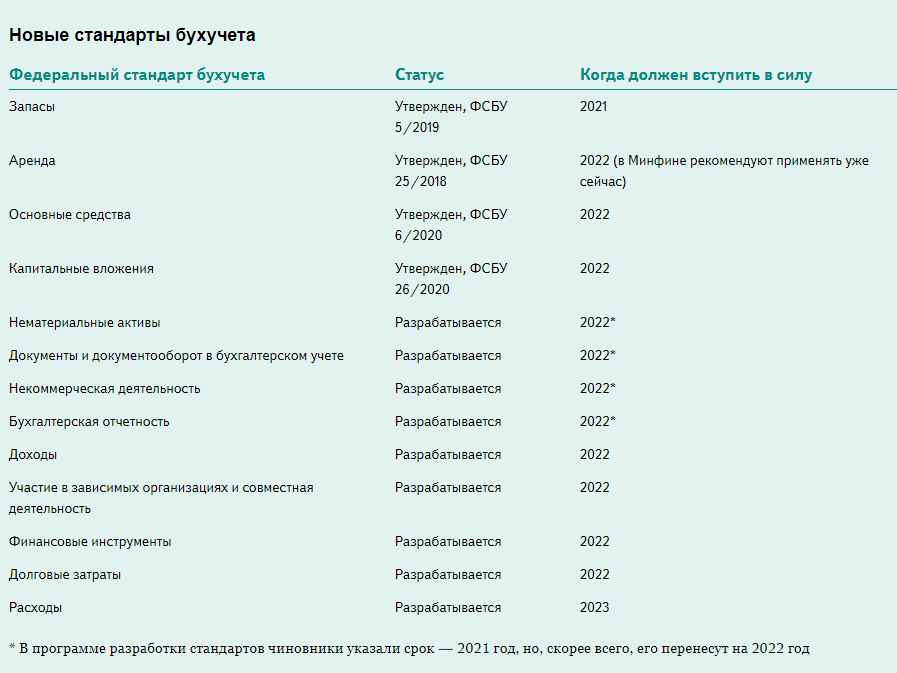

Как рассчитать налог на прибыль

В налоговом учете доходы производства с длительным циклом отражают по своим правилам.

Если договор предусматривает поэтапную сдачу работ, то все достаточно просто – доход в налоговом учете возникает по мере завершения конкретного этапа. Причем не зависимо от продолжительности этапов. То есть данное правило действует и в том случае, если этап начат в одном отчетном периоде, а завершен – в другом.

Если же по договору объект сдают не поэтапно, а целиком, доход в налоговом учете нужно показывать не при сдаче объекта, а по итогам каждого отчетного периода. Таково требование пункта 2 статьи 271 НК РФ. Вместе с тем, этот доход можно уменьшить на сумму расходов, понесенных при выполнении работ. Разумеется, в этом случае не идет речи ни о какой договорной (продажной) стоимости работ, поскольку работы фактически не сдаются. Поэтому «выручку» придется определять расчетным путем.

Делать это можно одним из двух способов:

Первый вариант (он более простой), заключается в том, что сметную стоимость строительства нужно разбить равномерно на срок строительства, указанный в договоре. Второй вариант сложнее, но наиболее часто встречается в практике. При его использовании за основу берется сумма понесенных в отчетном периоде расходов. И доход распределяют пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Таковы рекомендация финансистов (письмо Минфина России от 13 октября 2006 г. № 03-03-04/4/160). А подрядчик свой выбор должен отразить в налоговой учетной политике (ст. 316 НК РФ).

Покажем на примере, как распределить и рассчитать налоговые доходы от производства с длительным производственным циклом по договору, в котором не предусмотрена поэтапная сдача работ.

Пример 2

Компания выполнила строительно-монтажные работы для предприятия-заказчика. Сметная продажная стоимость работ – 200 000 руб. (без НДС). Начало договора – 1 декабря 2007 г., окончание – 31 марта 2008 г. Поэтапная сдача работ договором не предусмотрена. Работы сданы в срок.

Вариант № 1. Фирма равномерно разбивает сметную стоимость строительства на срок строительства.

Общий срок действия договора – 122 дня (31 + 31 + 29 + 31).

Часть сметной стоимости работ, приходящаяся на каждый день, составит:

200 000 руб. : 122 дн. = 1639, 35 руб.

Значит, сумма дохода, которую нужно отразить в налоговом учете за IV квартал 2007 года, такова:

1639, 35 руб. Х 31 дн. = 50 820 руб.

А сумма дохода, которая приходится на I квартал 2008 года, соответственно составит:

1639, 35 руб. Х 91 дн. = 149 180 руб.

Вариант № 2. Фирма распределяет доходы пропорционально расходам.

Предположим, что по смете сумма затрат по строительным работам составила 140 000 руб.

Из них 40 000 руб. компания истратила в 2007 году.

Значит, доля расходов, приходящаяся на 2007 г., составит:

(40 000 руб. : 140 000 руб.) Х 100% = 28,6 %.

А налоговый доход от строительства за 2007 год таков:

200 000 руб. Х 28,6 % = 57 200 руб.

Допустим, подрядчик уложился в смету и истратил в I квартале 2008 года оставшиеся 100 000 руб.

Получается, доля расходов, приходящаяся на 2008 г., составит:

(100 000 руб. : 140 000 руб.) Х 100% = 71,4 %.

Соответственно доход за I квартал 2008 года равен:

200 000 руб. Х 71,4 % = 142 800 руб.

Кто должен применять ПБУ 2/2008?

Применять ПБУ обязаны юридические лица, выступающие в качестве подрядчиков либо в качестве субподрядчиков (далее — организации) в договорах строительного подряда (далее — договор), длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ распространяется также на договоры оказания услуг в области архитектуры, инженерно-технического проектирования в строительстве и иных услуг, неразрывно связанных со строящимся объектом, на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации (разборке) их, включая связанное с ней восстановление окружающей среды, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ 2/2008 предписывает, что бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Для целей бухгалтерского учета один юридический договор рассматривается как несколько договоров, если этим договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту и выполняются одновременно следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

Пример 1

У подрядчика А есть один юридический договор с заказчиком В, согласно которому подрядчик А должен построить два объекта — жилой дом и магазин. При этом на каждый объект есть техническая документация, и по каждому объекту могут быть достоверно определены доходы и расходы. В данном случае в бухгалтерском учете ведется учет двух договоров — договора с заказчиком В по жилому дому и договора с заказчиком В по магазину.

Для целей бухгалтерского учета два и более юридических договора, заключенных организацией с одним или несколькими заказчиками, должны рассматриваться как один договор при соблюдении одновременно следующих условий:

- отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

- договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

Пример 2

У подрядчика А есть два юридических договора с заказчиком В. Согласно первому договору подрядчик А обязуется разработать проект жилого дома, а согласно второму договору подрядчик А обязуется построить жилой дом в соответствии с проектом, принятым по первому договору. Таким образом, оба юридических договора относятся к единому проекту и исполняются последовательно один за другим. Для целей бухгалтерского учета данные юридические договоры объединяются в один договор.

Если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), для целей бухгалтерского учета строительство дополнительного объекта (выполнение дополнительных работ) должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий:

Доходы и расходы по договору на строительство

Основной принцип ПБУ 2/2008: доходы и расходы по каждому договору должны признаваться на каждую отчетную дату.

Выручка по договору определяется по стоимости работ, определенной в договоре с учетом возникающих в ходе исполнения договора корректировок на суммы:

- согласованных сторонами изменений в стоимости работ по договору, которые обуславливаются либо использованием более качественных и дорогостоящих строительных материалов и конструкций, а также выполнением работ, более сложных по сравнению с предусмотренными в технической документации;

- претензий к заказчикам: о возмещении затрат, не учтенных в смете, которые организация была вынуждена понести в связи с действиями (бездействием) указанных лиц; на дополнительные суммы сверх сметы по условиям договора (поощрительные платежи), например: за сокращение сроков строительства и др.;

- на суммы претензий к организации, например, за просрочку сроков строительства.

Доходы по договору, не связанные непосредственно с исполнением договора, в выручку по договору не включаются и учитываются как прочие доходы либо относятся в уменьшение прямых расходов по договору.

Например:

- доходы по договору купли-продажи от продажи организацией излишних строительных материалов и конструкций, приобретенных для исполнения договора;

- доходы в виде арендной платы за сданные в аренду другим лицам строительные машины и оборудование, которые временно не используются для исполнения договора;

- доходы от размещения наружной рекламы на строящемся объекте и т. д.

Расходы по договору состоят из:

- расходов, непосредственно связанных с исполнением договора (прямые расходы по договору);

- части общих расходов организации на исполнение договоров, приходящихся на данный договор (косвенные расходы по договору);

- расходов, не относящихся к строительной деятельности организации, но возмещаемых заказчиком по условиям договора (прочие расходы по договору). Например, расходы по передислокации строительной техники и строителей в район строительной площадки.

Прямые расходы по договору включают в себя фактически понесенные расходы и ожидаемые неизбежные расходы (предвиденные расходы), возмещаемые заказчиком по условиям договора.

Предвиденные расходы принимаются к учету:

- либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.);

- либо путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.). Резерв на покрытие предвиденных расходов образуется при условии, что такие расходы могут быть достоверно определены.

Косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.

Прочие расходы могут включать отдельные виды расходов на общее управление организацией, на проведение научно-исследовательских и опытно-конструкторских работ, другие расходы, возмещение которых заказчиком специально предусмотрено в договоре.

Первая группа. Неприменение положения по учету строительного подряда.

Причина — неправильная классификация содержания договорных отношений именно с точки зрения бухгалтерского учета.

Положение распространяется на все услуги, неразрывно связанные со строительством. Согласно ПБУ 1/2008, учетная политика организации должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой). То есть вне зависимости от правовых конструкций и дословного прочтения договора необходимо определить, относятся ли отношения субъектов к правоотношениям, поименованным в ПБУ 2/2008 именно с точки зрения бухгалтерского учета. Получение различного вида разрешений, контроль за строительством, агентские услуги, договор комиссии – ко всем этим договорным отношениям, в случае, если они связаны со строительством объектов и при этом носят длительный характер (более одного отчетного периода) и/или начало и окончание договора относятся к разным периодам, в обязательном порядке применяется ПБУ 2/2008.

Финансовые расчеты

Стартовый капитал

Реализация бизнес-идеи, связанная с организацией строительной бригады, не потребует больших инвестиций. Вложения составят примерно 150 000 рублей:

- аренда помещения — 15 000 рублей;

- инструменты — 85 000 рублей;

- реклама — 30 000 рублей;

- прочие затраты — 20 000 рублей.

Ежемесячные расходы

- аренда помещения — 15 000 рублей;

- коммунальные платежи — 3 000 рублей;

- зарплата персонала — 180 000 рублей;

- реклама — 9 000 рублей.

Общая сумма — 207 000 рублей.

Сколько можно заработать?

Работы строительной бригады оплачиваются, исходя из стоимости за один квадратный метр площади. Цена определяется сложностью работ и составляет от 1 000 до 10 000 рублей за м². Выполнить ремонт в стандартной квартире 50-70 м² бригаде удастся за 1,5-2 месяца, а заработать получится примерно 500 000 рублей. Чистая прибыль составит при этом 86 000 рублей за два месяца или 43 000 рублей за каждый месяц.

Реализация работ

В конце марта подписан акт выполненных работ. Выручка отражается документом Реализация (акт, накладная, УПД) вид Услуги (акт).

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — признание выручки от реализации работ;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки.

Выставите счет-фактуру на полную сумму реализованных работ, нажав кнопку внизу формы Реализация (акт, накладная, УПД) — Выписать счет-фактуру, или установите переключатель в положение УПД.

Счет-фактура заполнится автоматически. Код операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Вторая группа. Неверный выбор объекта учета.

В качестве основного объекта учета ПБУ 2/2008 предполагает договор, то есть доходы, расходы и финансовый результат именно в рамках договора. Кроме того, предусмотрен возможный вариант учета в тех случаях, когда договоров несколько, но они фактически относятся к одному проекту и исполняются одновременно или последовательно, тогда допустимо объединение всех этих договоров в один объект учета. Также существует исключение — если по одному договору предусмотрено строительство нескольких объектов, и на каждый объект есть документация и возможность определить доходы и расходы по каждому объекту строительства, то в таком случае учет ведется по объектам строительства.

Ошибочный выбор объекта учета ведет к неверному определению доходов и расходов методами, предлагаемыми положением и, соответственно, к неверному определению финансового результата отчетного периода.

Концепция бизнеса

Однако у каждого, кто решил воплотить такую идею, появляются широкие перспективы для расширения деятельности и выхода на новые уровни, возможно, даже мирового строительного рынка.

В целом, рынок строительства можно разделить на два типа: легальный и нелегальный. Первый вид предполагает самостоятельное выполнение частных заказов мастерами, второй – официально оформленные компании, деятельность которых регулируется налоговым законодательством, при этом работают они на основании соответствующих разрешений и лицензий.

Безусловно, лучшим вариантом будет обращение в налоговые органы и регистрация нового бизнеса, поскольку потенциальных заказчиков больше привлекают легальные предприятия.

Ещё раз, только коротко

- Проверяйте план-факт и отклонение. Если оно сильно больше 20%, копайте глубже — либо надо увольнять закупщика, либо менять поставщика.

- Предусмотрите в договоре изменение цены. Лучше попросить помощи у юриста.

- Считайте маржинальную прибыль по сделке. Так узнаете, сколько прибыли получите со сделки и решите, браться за неё или нет.

- Тратьте авансы супер аккуратно. Держите в голове, что всегда что-то может пойти не так. Например, клиент попросит вернуть деньги.

- Разделяйте личные и бизнесовые финансы. Есть опасность вытащить больше, чем заработал бизнес.

- Выводите дивиденды после признания прибыли. Подходим к этому поэтапно и вытаскиваем аккуратно, чтобы не пришлось возвращать.

Раскрытие информации в отчетности

При составлении бухгалтерской отчетности организация обязана раскрыть следующую информацию, связанную с исполнением договоров строительного подряда:

сумму признанной в отчетном периоде выручки по договору;

способы определения выручки по договору.

Если на отчетную дату какие-либо договоры не были исполнены, по каждому из них необходимо раскрыть:

общую сумму понесенных на отчетную дату расходов и признанных прибылей (за вычетом признанных убытков);

сумму полученных на отчетную дату авансов;

сумму выручки за выполненные работы, не предъявленную заказчику до выполнения определенных условий (например, если сдаче-приемке работ предшествуют испытания объекта) или до устранения выявленных недостатков работы.

В бухгалтерском балансе разницу между суммой выручки, не предъявленной к оплате, и величиной начисленной выручки, предъявленной к оплате по промежуточным счетам, нужно показывать развернуто (по каждому договору):

если разница положительная – в качестве актива как не предъявленную к оплате начисленную выручку (строка «Прочие оборотные активы»);

если разница отрицательная – в качестве обязательства как кредиторскую задолженность перед заказчиком (строка «Прочие обязательства»).

Такие правила раскрытия информации в бухгалтерской отчетности установлены в разделе V ПБУ 2/2008.

Порядок расчета налогов зависит от системы налогообложения, которую применяет организация.

Возникновение плана

Были в жизни тяжелые полгода, когда работать пришлось на стройке. В офисе ООО (он же являлся базой, складом и цехом по производству тротуарной плитки) меня взяли на двухнедельный испытательный срок без каких-либо оформлений, но после этого я смог заключить трудовой договор.

Таким образом, в список жизненных достижений был добавлен опыт работы грузчиком или подсобщиком, я так и не разобрался.

Спустя месяц работы на объекте (обогатительной фабрике) начальство все-таки решило отправить меня на курсы обучения бетонщика. Хотя де-факто я занимался этой работой сразу после испытательного срока, но не суть.

В процессе работ наше ООО выиграло тендер на реставрацию конвейерной галереи: бетонирование, утепление стекловатой, обшивка профнастилом и т.д. И всё бы хорошо, но тендер стоил 8 млн руб, а в личном разговоре прораб как-то обмолвился, что хорошо, если хотя бы половина тендера уйдет на саму реставрацию (закупка материалов и оборудования, зарплаты сотрудникам за все врёмя работ, налоги).

По сути три учредителя нашей конторы кладут в карман минимум 4 млн. (минус налог на прибыль). А ведь это лишь 1 заказ, фирма в качестве подрядчика работала на трех объектах.

И я подумал, а может самим стать такой фирмой?

Признание доходов и выручки в бухгалтерском учете

БУХУЧЁТ 2015: порядок признания дохода, отражение в учёте.

Согласно пункту 12 ПБУ 9/99 выручка организации признается при соблюдении следующих условий:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки предприятия может быть определена;

3) имеется уверенность в том, что в результате сделки произойдет увеличение экономических выгод организации;

4) произошел переход права собственности на продукцию (товар) к покупателю;

5) расходы, которые произведены в связи с этой сделкой, могут быть определены.

Если хотя бы одно из вышеперечисленных условий не выполнено, в финансовом учете организации признается кредиторская задолженность, а не выручка. Новой концепцией Минфина упомянутые условия скорректированы. Вместо первого и четвертого критериев пунктом 17 проекта предусмотрены другие:

— переход рисков и выгод от владения продукцией (товаром). При этом отмечено, что момент перехода основных рисков и выгод может не совпадать с моментом перехода к покупателю права собственности на актив;

— утрата организацией контроля над данным активом.

При этом требование об обязательном подтверждении факта реализации договором или другим соответствующим документом отсутствует. Таким образом, согласно приведенным в проекте критериям условия признания выручки по российским стандартам станут практически полностью идентичны международным правилам, определенным, в частности, в МСФО (IAS) 18 «Выручка», в которых экономическая сущность превалирует над юридической формой.

Кроме того, пункт 18 проекта для признания выручки от выполнения работ, оказания услуг предусмотрены несколько иные (отличные от условий признания доходов от продажи активов) критерии, что также совпадает с международными правилами. Если для признания выручки от продажи товаров определяющим критерием является утрата контроля над ними и передача рисков покупателю, то для работ и услуг — степень их завершенности. При этом авторы проекта оставили за организацией не только право самостоятельно оценивать степень завершенности работ, услуг, но и способы оценки (пункты 19 и 20 проекта). Фактически это означает, что компания может самостоятельно решить данную проблему, основываясь на оценочных категориях, позволяющих с высокой степенью надежности определить степень завершенности работ, услуг. Основанием для признания выручки от выполнения работ или оказания услуг и, соответственно понесенных в связи с этим затрат может служить некий документ (а не традиционный в таких случаях акт сдачи-приемки работ), составляемый организацией в качестве первичного оправдательного документа. Таковым может выступить бухгалтерская справка. Полагаем, она будет незаменима при оформлении и отражении в учете расчетов по приведенной стоимости дебиторской задолженности и процентному доходу.

Кто должен применять ПБУ 2/2008?

Применять ПБУ обязаны юридические лица, выступающие в качестве подрядчиков либо в качестве субподрядчиков (далее — организации) в договорах строительного подряда (далее — договор), длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ распространяется также на договоры оказания услуг в области архитектуры, инженерно-технического проектирования в строительстве и иных услуг, неразрывно связанных со строящимся объектом, на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации (разборке) их, включая связанное с ней восстановление окружающей среды, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

ПБУ 2/2008 предписывает, что бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Для целей бухгалтерского учета один юридический договор рассматривается как несколько договоров, если этим договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту и выполняются одновременно

следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

Пример 1

У подрядчика А есть один юридический договор с заказчиком В, согласно которому подрядчик А должен построить два объекта — жилой дом и магазин. При этом на каждый объект есть техническая документация, и по каждому объекту могут быть достоверно определены доходы и расходы. В данном случае в бухгалтерском учете ведется учет двух договоров — договора с заказчиком В по жилому дому и договора с заказчиком В по магазину.

Для целей бухгалтерского учета два и более юридических договора, заключенных организацией с одним или несколькими заказчиками, должны рассматриваться как один договор при соблюдении одновременно

следующих условий:

- отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

- договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

Пример 2

У подрядчика А есть два юридических договора с заказчиком В. Согласно первому договору подрядчик А обязуется разработать проект жилого дома, а согласно второму договору подрядчик А обязуется построить жилой дом в соответствии с проектом, принятым по первому договору. Таким образом, оба юридических договора относятся к единому проекту и исполняются последовательно один за другим. Для целей бухгалтерского учета данные юридические договоры объединяются в один договор.

Если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), для целей бухгалтерского учета строительство дополнительного объекта (выполнение дополнительных работ) должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий:

- дополнительный объект (дополнительные работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором:

- цена строительства дополнительного объекта (дополнительных работ) определена на основе согласованной сторонами дополнительной сметы.

Планирование и цифры

Как известно всем строителям, зимой начинаются массовые увольнения, под которые попала и наша бригада. Имея на руках удостоверение бетонщика, я решил ознакомиться с ценами:

- Заливка бетона (монтаж опалубки, армирование и т.д.) — 700-900 руб/м3;

- Производство монолитного перекрытия/дорожек/отмостки и т.д. — от 3 тыс руб/м3;

- Производство арматурных каркасов (вязка) — от 2 тыс руб/м3;

В общем, цены не плохие, тем более что нас таких мечтателей собралось трое — я, наш бывший бригадир и ещё один бывший работник ООО.

Теперь о договорах. Не имея ИП, мы всё равно могли выступать подрядчиками и субподрядчиками для выполнения строительных работ. О чем я явственно узнал в 37 главе ГК России. Т.е. подряд (договор на выполнение работ) можно заключить как с бригадой специалистов, так и с отдельным физ. лицом.

Но было одно НО — при общей сумме работ менее 10 тыс руб договор заключается в устной форме.

Как строительная компания достроилась до огромных убытков

Дело было далеко не только в авансах. Просто всё наложилось друг на друга, что и привело к такому убытку.

Сотрудники воровали деньги. Когда мы собрали план-факт, заметили слишком большую разницу в планируемых расходах и фактических.

План — планируемые расходы, факт — фактические расходы, фактор количества — на сколько выросли затраты из-за перерасхода количества, фактор цены — на сколько выросли затраты из-за роста цены

Мы посмотрели план-факт более детально по каждой статье.

План-факт по брусу 150х200

План-факт по брусу 150х200

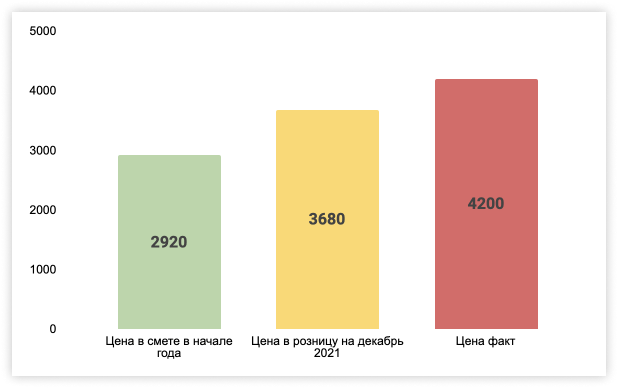

С план-фактом сразу будет заметно, если вы сильно отходите от запланированных расходов. Вообще в строительном бизнесе всегда нужно быть готовым к тому, что план и факт не совпадут — цены на материалы растут каждый год на процентов 20. Но в нашем случае рост был слишком высокий — как будто материалы подорожали на 50% и больше. Это уже подозрительно.

Цены на материалы росли, но сделка имела фиксированную стоимость. Компания считала, что их конкурентная особенность в том, что цена сделки не меняется, даже если дорожают материалы. Но на этом в итоге они и прогорели — цены на металл и дерево выросли. Увеличить стоимость сделки или попросить клиента доплатить разницу они не могли. В итоге эту разницу они выплачивали за свои деньги, и компания работала в минус.

Заключали изначально убыточные сделки. Маржинальность сделок показывает, насколько выгодно браться за работу. В компании маржинальность не считали, и часто получалось так, что компания не зарабатывала на сделках, а, наоборот, теряла деньги. Но из-за авансов от новых сделок этого было не видно.

Много вытаскивали из бизнеса. Собственникам казалось, что они берут мало из бизнеса на личные нужды — мол, на такси пару сотен в неделю, да и всё. Плюс они дополнительно выводили дивиденды. Когда мы всё посчитали, оказалось, что вытаскивали они миллионами.

Жили на авансы. Компания закрывала старые проекты на авансы с новых проектов. Ещё на авансы строили выставочные дома, куда приводили потенциальных покупателей и показывали, какие красивые и прочные дома умеют строить. Так и тратили авансы, забыв о том, что проекты надо будет на какие-то деньги закрывать. Всё бы так и продолжалось, но в какой-то момент заказы перестали поступать… И вот тут собственники заметили «какой-то долгий кассовый разрыв».

| У проектов с длительной реализацией сделки всегда есть опасность попасть в порочный круг и жить за счёт авансов. Мы рассказывали про это в статье: Бизнес живёт за счет авансов. Как выйти из этого порочного круга |

Так и образовалась дыра в собственном капитале размером в 74 млн рублей. Когда собственники об этом узнали, распродали собственную недвижимость и вложили всё в бизнес — так дыру удалось сократить до 49 млн рублей.

Мы уже помогаем компании выйти из убытка. Для этого мы:

- разработали финансовую модель;

- определили необходимый уровень новых продаж;

- ввели схему по трате авансов: теперь их держим на отдельном счете, 20% от полученных авансов распоряжаемся, чтобы покрыть текущие затраты либо достроить прошлые объекты;

- строго контролируем исполнение бюджетов по каждому объекту и не допускаем по ним перерасход;

- назначили собственникам зарплаты, а выведение дивидендов остановили.

Нам предстоит ещё очень много работы. Когда-нибудь мы расскажем, чем всё закончилось, а пока — как другим строительным компаниям не попасть в такую же ситуацию. Хотя на самом деле советы подойдут всем бизнесам с длительной реализацией сделок. Просто строительный — самый показательный, ведь там крутятся десятки миллионов рублей.

Первый доход и нюансы

Первый заказ мы получили, прочитав объявление в газете. Текст был лаконичен — для бетонных работ требовалась бригада строителей, откликнулись.

Прибыв на объект (строящийся частный дом) прораб строителей ознакомил нас с фронтом работ. Им оказалась исправление косяков прошлых «мастеров» и устройство фундамента под еврозабор. Предложили нам целых 350 рублей за куб. Пожелали прорабу и его фирме удачи.

Хорошо удавалось зарабатывать на бригадных договорах субподряда, когда нас нанимал подрядчик (ИП или ООО). Работать напрямую с заказчиком удавалось редко. Судя по всему, фирмы хватали все заказы, какие только удавалось, а потом не успевали или не имели штата для их выполнения.

Доход напрямую зависел от вида выполняемых работ и объемов. На «вкусных объектах» (преимущественно при стройке коттеджей) удавалось получать в месяц 60-80 тыс с учтенными затратами на упомянутые материалы и докупку инструмента. Но это тяжелая физическая работа без соцпакета.

Без договора старались не работать, хотя бывали и исключения. Одним из таких исключений стала потеря 200 тыс. заработанных общих средств.

Пошаговая инструкция запуска

- Регистрация. Лицензия на самый простой вид отделочных работ обойдется примерно в 1 500 рублей, также дополнительно нужно оплатить каждую консультацию мастера (около 2 000 рублей). Минимальный штат бригады, осуществляющей свою деятельность на официальной основе, должен составлять не менее пяти человек: штукатур, маляр, плотник, электрик, сантехник. Также понадобятся бланки договоров, заверенные нотариально, и открытый банковский счет. Таким образом, за официальную регистрацию в качестве ИП и оформление сопутствующих документов придется заплатить максимум 25 000 – 30 000 рублей.

- Помещение. Собственный офис поднимает статус предприятия в глазах будущих заказчиков, однако если это небольшая бригада, то на первых порах не имеет смысла арендовать помещение. В любом случае, месторасположение офиса фирмы принципиального значения не имеет, поскольку не заказчикам придется искать исполнителя, а, наоборот, бригаде позаботиться о том, чтобы постоянно была работа. Если принято решение открыть офис, не стоит искать помещение большой площади. 20 м² будет достаточно. Арендная плата за такой метраж составит примерно 10 000 – 15 000 рублей.

- Инструменты. На бригаду из пяти человек необходимо приобрести: два качественных перфоратора (25 000 рублей), два шуруповерта, работающих от аккумуляторов (15 000 рублей), лазерный уровень (18 000 рублей), дрель (7 000 рублей), сопутствующие инструменты – строительные уровни, правила, шпатели, молотки и т.д. (20 000 рублей). Это список самых необходимых инструментов. Не стоит стремиться купить все и сразу. Лучше приобретать недостающие предметы по мере необходимости.

- Персонал. Для того, чтобы у бригады были постоянные заказы, потребуется выполнять работу качественно. Поэтому штат должен состоять из высококвалифицированных специалистов – мастеров своего дела, имеющих опыт работы не менее трех лет. Желательно, чтобы не было перерывов в трудовой деятельности. В противном случае им потребуется повышение квалификации, а это дополнительные денежные траты.

- Реклама и поиск заказчиков. Рекламировать предприятие можно несколькими способами: в средствах массовой информации, в сети Интернет, при помощи классических источников – баннеров, вывесок. Для того, чтобы хорошо зарекомендовать себя, можно давать гарантию на все виды ремонтно-строительных работ, делать скидки постоянным клиентам, проводить различные акции. Тогда поток заказчиков быстро увеличится, а прибыль фирмы наберет обороты.

Список ударных строек

К концу эпохи СССР практически все ударные стройки были исключительно «ударными комсомольскими стройками» (УКС). Статус УКС присваивался объекту совместным решением советских, партийных и комсомольских органов, что давало определённые преимущества и блага участникам ударной стройки.

УКС имели различные территориальные статусы:

- Всесоюзная ударная комсомольская стройка — высший статус, имели стройки высшей значимости для государства (например, БАМ, ВАЗ, КАМАЗ, ТоАЗ, Атоммаш, Саяно-Шушенская ГЭС, Доменная печь № 9, газопровод «Средняя Азия — Центр», Новополоцкий НПЗ с заводом «ПОЛИМИР», город Новополоцк и другие);

- Республиканская комсомольская стройка — статус строек союзных республик СССР;

- Областная (краевая) ударная комсомольская стройка;

- Городская ударная комсомольская стройка.

Ударная комсомольская стройка подразумевала создание специального штаба стройки — комсомольского органа, где на заседаниях в первую очередь командовали (курировали) руководители территориальной организации КПСС.

Набор волонтёров для работы на УКС проходил в рамках государственной системы оргнабора, но чаще — по комсомольскому призыву (комсомольской путёвке). Активными участниками УКС в 1950—1980-х годах были стройотряды — студенческие (ССО) и иные.

В 1980-х годах статус региональных ударных комсомольских строек имели молодёжные жилые комплексы (МЖК), возводимые бойцами стройотрядов КМСО.

Полный список даже всесоюзных строек сейчас затруднительно найти. Во многих городах ударные всесоюзные стройки проводились неоднократно, например, в Усть-Илимске было три ударные всесоюзные стройки, в Балаково — пять. Примерный перечень крупных УКС.

Перспективы и выводы

Наша маленькая бригада, насчитывающая к тому времени 6 человек развалилась из-за отсутствия подрядов, и народ подался в очередные фирмы. В итоге я пришел к следующим выводам:

- Оформив ИП или ООО, набрав в штат специалистов (сварщик, каменщик, электрик и т.д.) и вложившись в оборудование, можно зарабатывать очень хорошие цифры вплоть до шести нулей.

- Также как некоторые фирмы могут «кинуть» своих рабочих с зарплатой, заказчик может не заплатить (никогда не заключать крупных устных договоров).

- Конкуренция на строительные работы сумасшедшая. Количество строительных фирм растет как грибы после дождя (Краснодар и область).

- Бригадой специалистов проще устроится по трудовому договору в респектабельную фирму, чем самостоятельно искать работу.

- Строительство — преимущество сезонный вид деятельности.

Было еще множество нюансов: помещение для хранения материалов и отдыха, отсутствие серьезной техники, малое доверие к одиночной бригаде. Крупные заказчики предпочитают работать с крупными фирмами, редко когда удавалось убедить серьезных людей в том, что мы «потянем».