Налоговые последствия при прощении долга

Налогообложение в ситуации прощения кредитором долговых обязательств должника-юрлица будет различаться по виду отношений между этими сторонами и в зависимости от самой сделки.

Поскольку в соответствии с налоговым законодательством (ст. 41 НК РФ) доходом является любая экономическая выгода, в результате прощения долга у физического лица (должника) возникает экономическая выгода, которая считается доходом и, соответственно, как и любой доход, подлежит налогообложению НДФЛ. Налог составляет 13% от стоимости выгоды.

Остальные случаи необходимо конкретизировать в зависимости от вида налогообложения сторон сделки.

Безвозмездное прощение долга и налог на прибыль

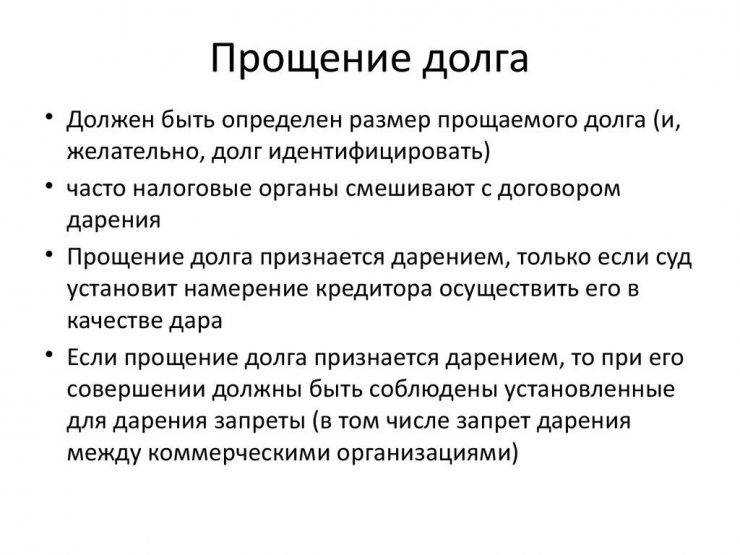

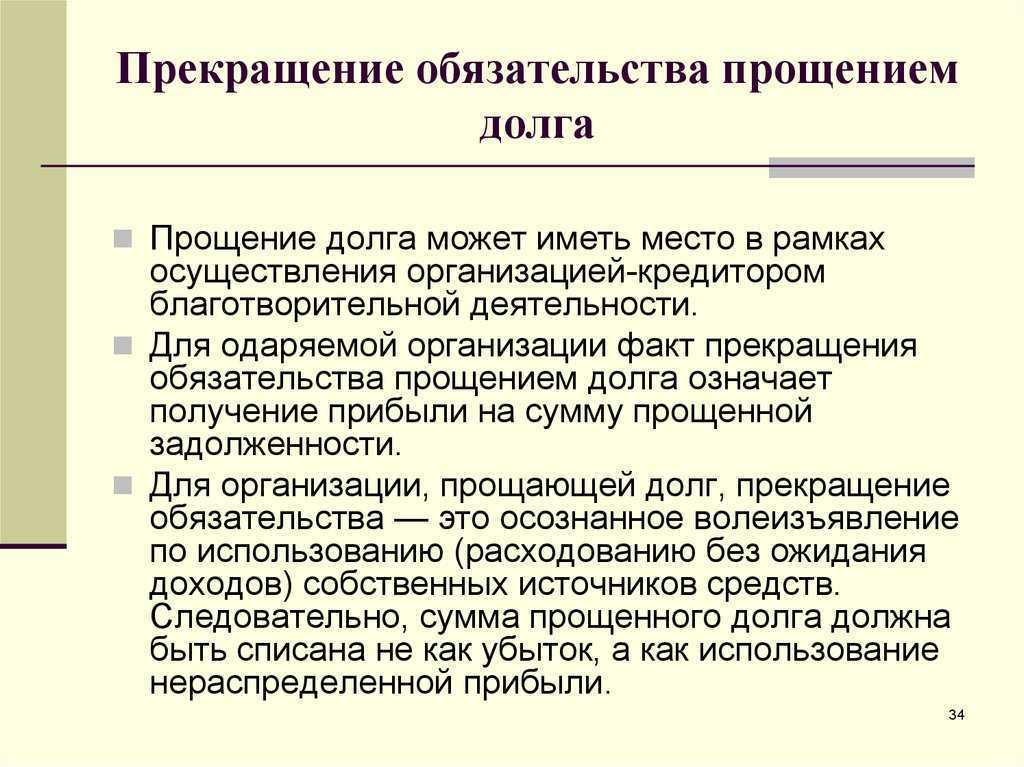

В случае, когда при сделке о прощении задолженности должник (юридическое лицо) не имеет встречных обязательств, т.е. должник получает имущество на безвозмездной основе, сумма, которою он мог бы потратить возврат долга, включается во внереализационные доходы (ст. 250 НК РФ). Следует помнить, что согласно законодательству такая сделка будет признана дарением, а такая сделка между коммерческими структурами на сумму более трех тысяч рублей запрещена.

Дополнительно

Безвозмездное прощение должника на сумму, превышающую три тысячи рублей, законно только в том случае, когда кредитор является некоммерческой организаций или должник является учредителем. Оценивается долговое имущество в соответствии со ст. 40 НК РФ.

Согласно ст. 251 НК РФ, имущество, полученное безвозмездно, налогом на прибыль не облагается, если такое имущество поступило от:

- учредителя (если доля учредителя в уставном капитале получателя более 50 %);

- организации (если уставный капитал организации больше чем на 50 % состоит из вклада получателя).

Следует иметь ввиду, в этом случае, имущество (исключением являются денежные средства) не может быть передано иным лицам в течение одного года.

Но здесь имеются нюансы и противоречия. Так, Министерство РФ по налогам и сборам (письмо от 17 сентября 2003 г.) заявило о том, что в случае прощения долга на безвозмездной основе передается не само имущество, а только имущественное право. При данных обстоятельствах льгота, предусмотренная законодательством, на такие права не распространяется. А Министерство финансов РФ вообще запретило пользоваться такой льготой.

В этой неоднозначной ситуации необходимо доказывать в суде, что при прощении долга передается именно имущество, а не имущественное право.

Возмездное прощение долга и налог на прибыль

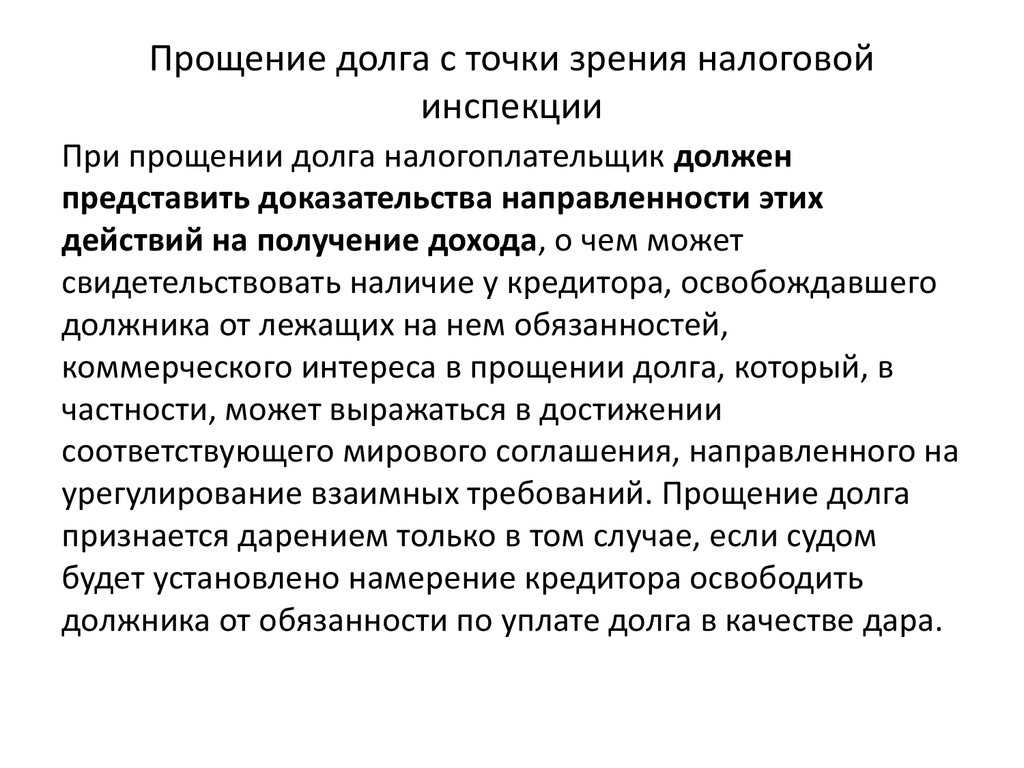

Исходя из судебной практики, если организация-кредитор имеет достаточно доказательств, о том, что предпринимала действия, направленные на возврат долга в досудебном и судебном порядке, но в результате имеет вероятность остаться в наихудшем положении, такая организация может учесть сумму дебиторской задолженности, которая была списана как прощение долга, при расчете налогооблагаемой прибыли в составе внереализационных расходов.

Важно

Однако, все не так просто. Так как нет конкретного законодательства, регламентирующего такую процедуру, имеется вероятность спора с налоговыми службами по данному вопросу, и возможно, придется доказывать свою позицию в суде.. Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки

В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ)

Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки. В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ).

Налог на добавленную стоимость

С НДС дело обстоит также неоднозначно. Так как налоговая служба выражает позицию о том, что покупатель, который не оплатил товар, следовательно, не имеет право и на налоговый вычет, и поэтому, обязан уплатить налог. В обоснование своих выводов налоговая инспекция ссылается на заключения Конституционного суда РФ: если должнику прощен долг, следовательно реальных затрат не имеется (Определение КС РФ от 04.11.2004 г.).

Для организации-продавца также невыгодна ситуация, т.к. организация не может скорректировать налоговые обязательства в сторону уменьшения, хотя товар (услуги) полностью не оплачены. Данная ситуация порождает экономические потери от сделки.

Прощение долга банком по кредитному договору

Закон не запрещает банкам прощать долги своих клиентов. Для этого им достаточно отправить в их адрес письменное уведомление о своем намерении. Обычно такая инициатива исходит от банка.

Ситуации, при которых банки идут на аннулирование задолженности заемщика, являются нетипичными. Обычно банки используют все способы для возврата задолженности: инициируют банкротство должника, судебное разбирательство и начало исполнительного производства или в крайнем случае продают долг коллекторским агентствам.

Обычно банк идет на добровольное списание долга при наличии объективных обстоятельств. В их числе:

- нецелесообразность проведения мероприятий по возврату задолженности: затраты на получение денег назад превысят издержки банка (на оплату услуг оператора, специалиста по взысканию долгов, юриста в суде, отправку корреспонденции и пр.) – обычно речь идет об относительно небольших суммах до 10 тыс.р.;

- истек исковой срок давности по договору (36 месяцев);

- должник признан без вести пропавшим, умер и у него отсутствуют наследники и пр.

При отсутствии веских оснований для списания долга заемщику банк может привлечь к себе излишнее внимание со стороны ЦБ, что в конечном итоге грозит отзывом лицензии у коммерческой организации. По позиции специалистов Налоговой службы у должника в результате прощения ему долга возникает так называемая экономическая выгода в виде суммы основного долга и процентов, начисленных за пользование заемными средствами и в результате возникшей просрочки

Заемщик фактически не возвращает эти деньги и может свободно распоряжаться ими по своему усмотрению. По НК РФ (ст. 224) указанные суммы подлежат налогообложению по ставке НДФЛ 13%

По позиции специалистов Налоговой службы у должника в результате прощения ему долга возникает так называемая экономическая выгода в виде суммы основного долга и процентов, начисленных за пользование заемными средствами и в результате возникшей просрочки. Заемщик фактически не возвращает эти деньги и может свободно распоряжаться ими по своему усмотрению. По НК РФ (ст. 224) указанные суммы подлежат налогообложению по ставке НДФЛ 13%.

Законодательная база

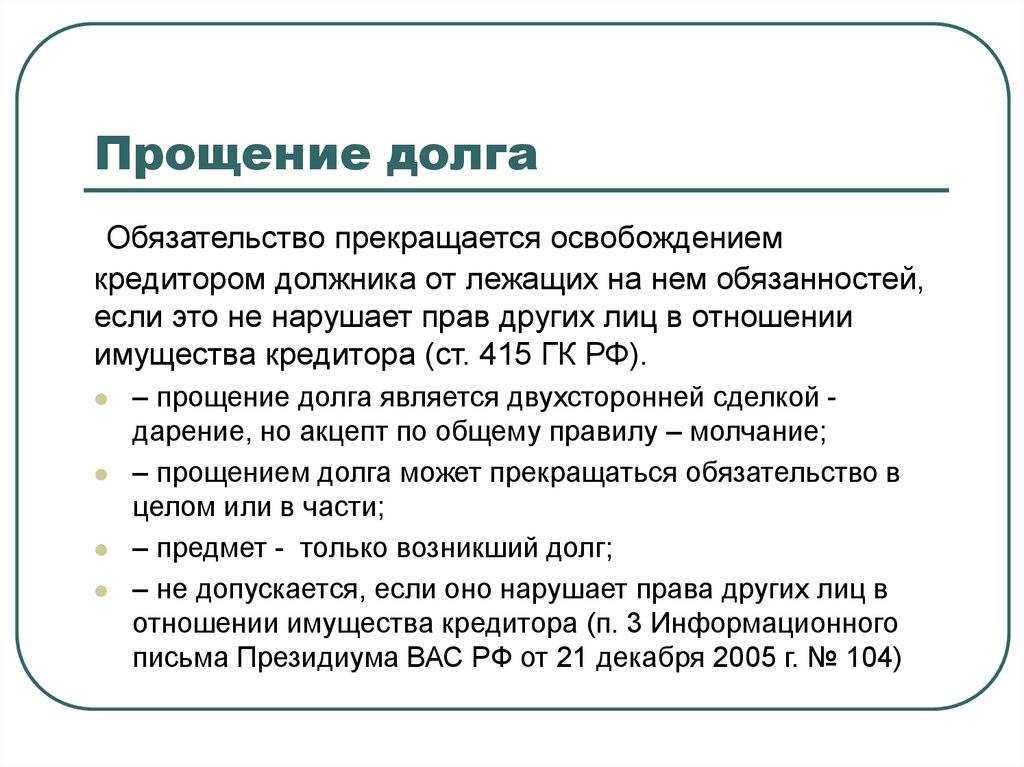

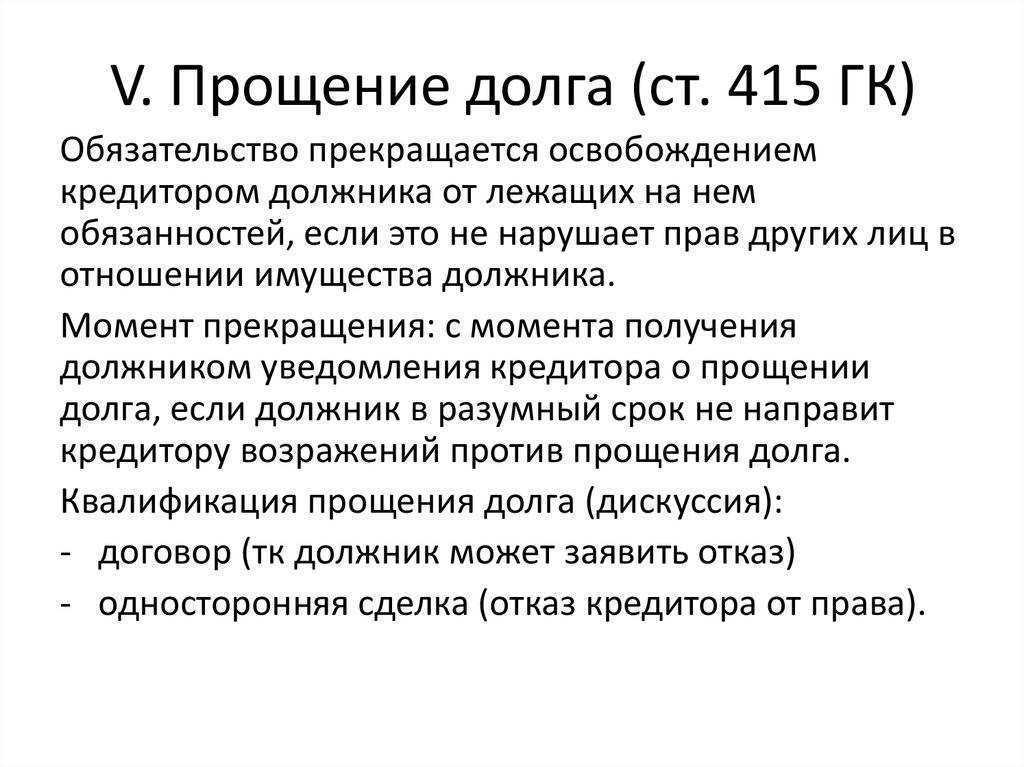

Ст. 415 Федерального ГК:

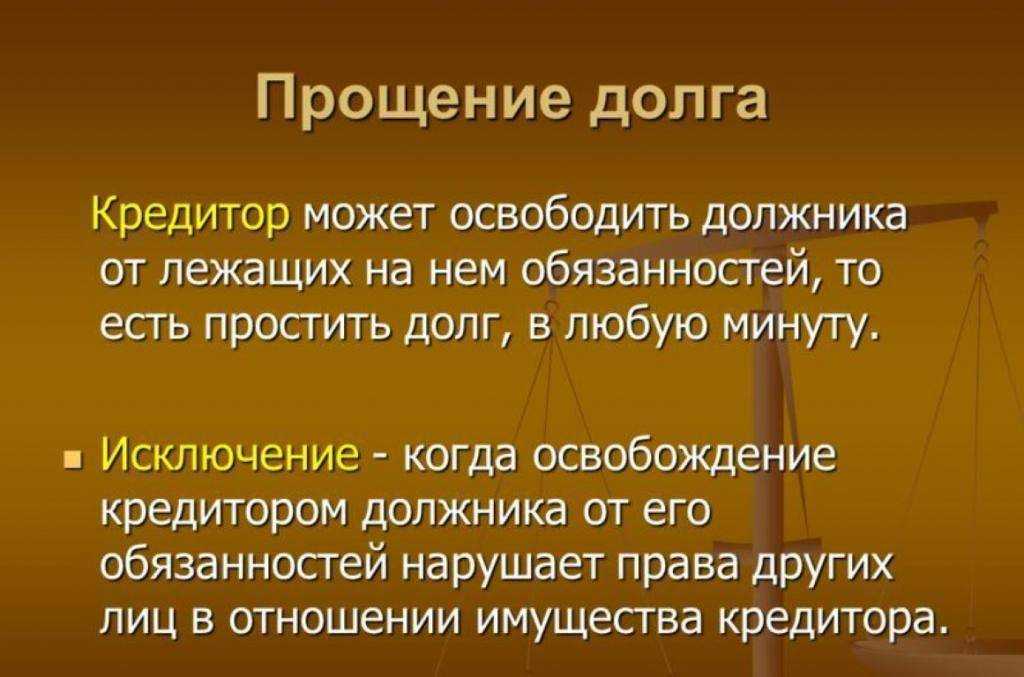

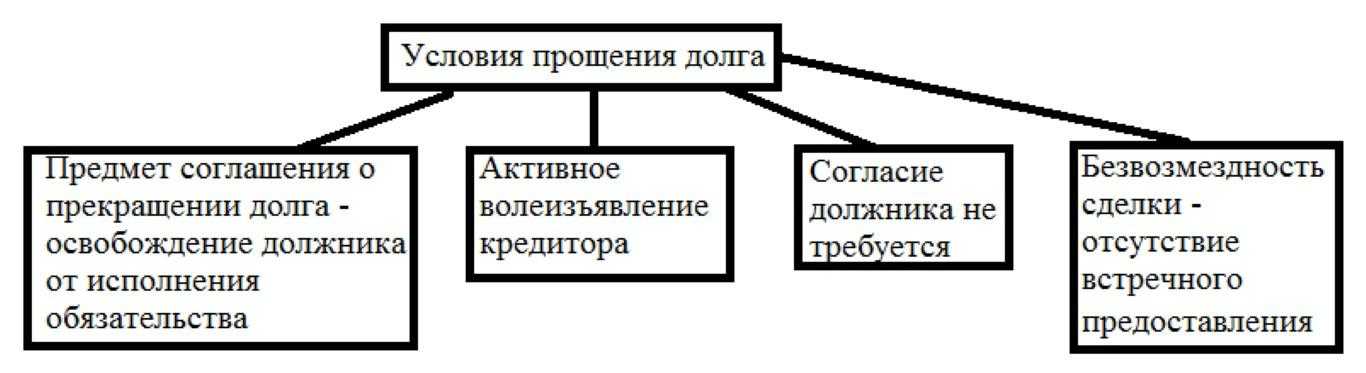

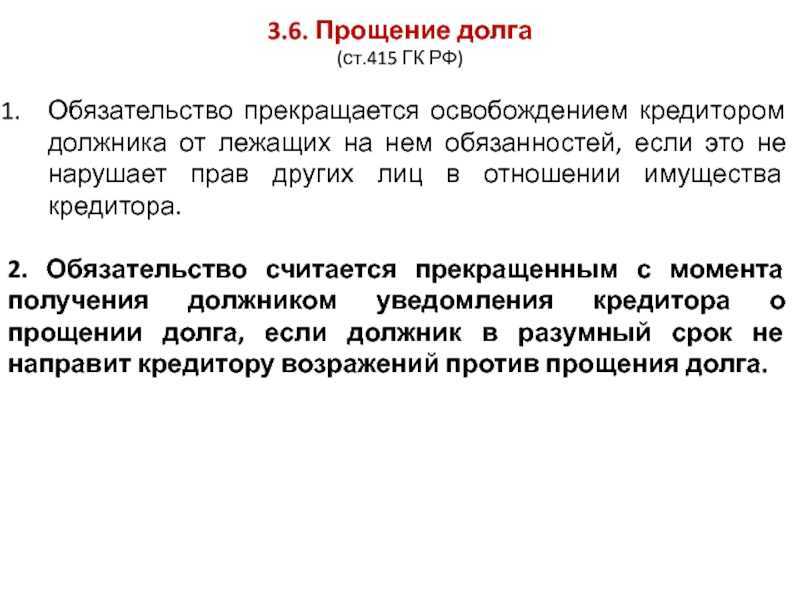

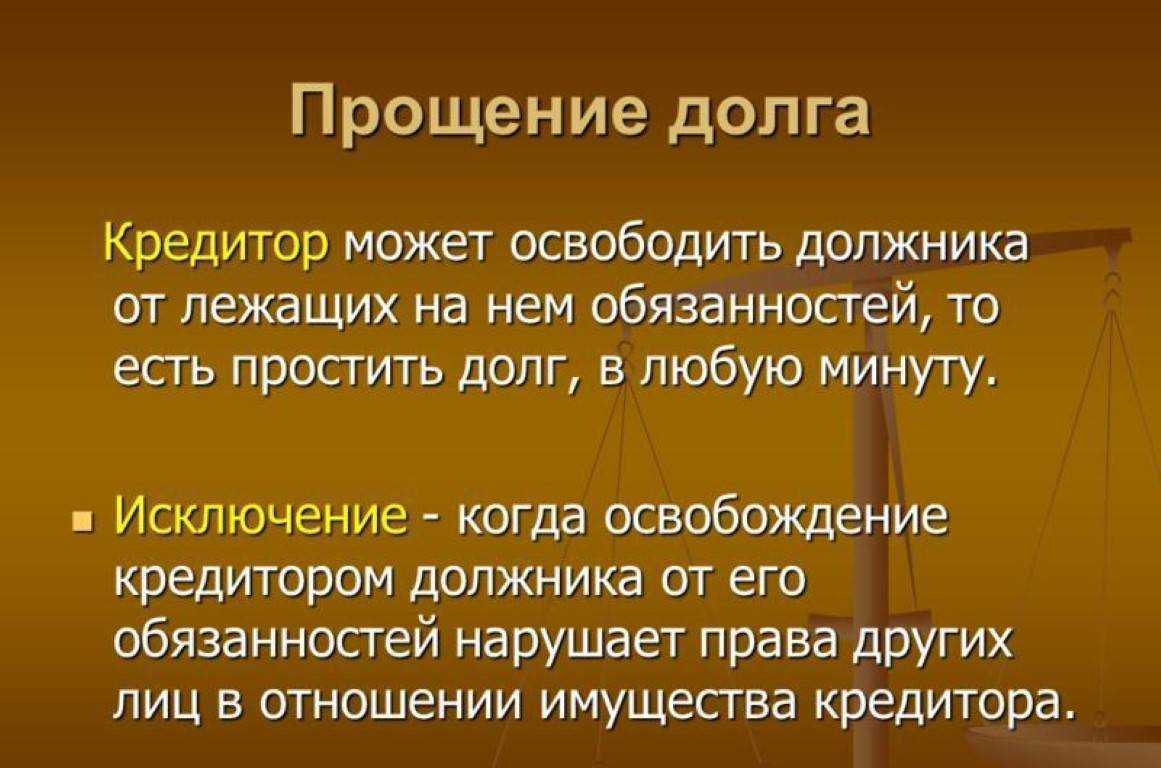

- Кредитор может освободить должника от имущественных обязательств, но только в случае, если это не затрагивает права третьих лиц в отношении данного имущества.

- Все долговые обязанности могут считаться погашенными, как только должник в установленные сроки получит соответствующий документ – нотариально заверенную расписку, либо простое устное уведомление о прекращении действия долгового обязательства.

Законом регламентируется, что прощение долга, как и любая другая форма дарения, может осуществляться исключительно в безвозмездном виде. Держатель долга не приобретает никакой материальной выгоды, должник не облагаем никакими обязательствами. Однако соглашение о прощении долга лишает кредитора какой-либо возможности предъявить требования должнику на выполнение изначальных обязательств, установленных при соглашении, в том числе требовать этого в суде. Исключением может считаться принятие подобного договора ничтожным на десять лет с момента подписания.

Налоговые последствия и налогообложение

Бухучет

Как оформить прощение долга между юридическими лицами

Положения ст. 415 ГК РФ наделяют кредитора полномочиями по прощению и списанию долгов в отношении должников из числа юридических лиц. Критерий правомерности операции – отсутствие фактов нарушения прав должника. Если вторая сторона имеет возражения в отношении прощения сумм задолженности, она должна уведомить об этом кредитора.

Вопрос: Как учитывать в целях налога на прибыль доходы в виде суммы прощенного долга и процентов по договору займа?Посмотреть ответ

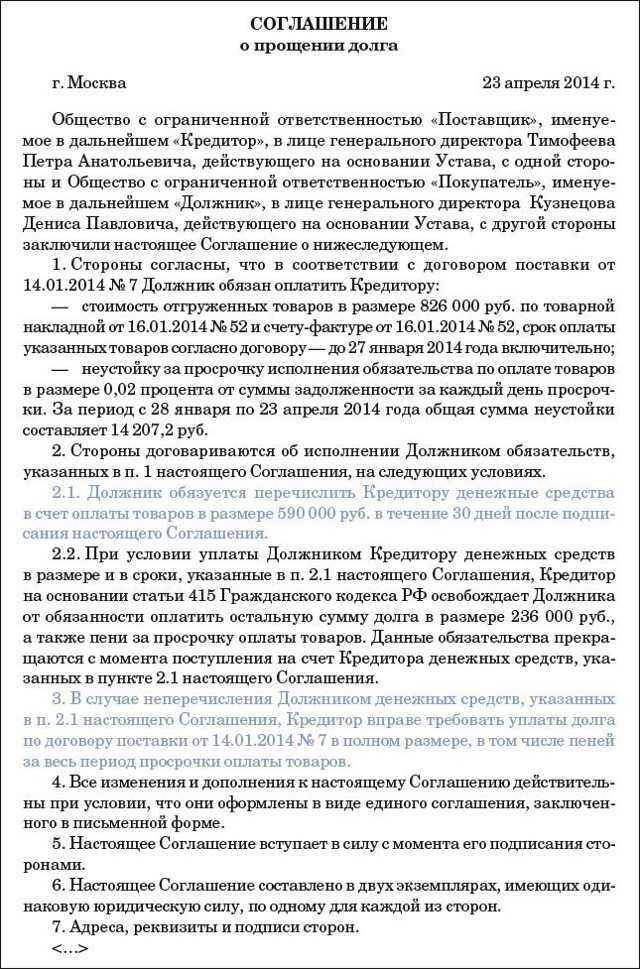

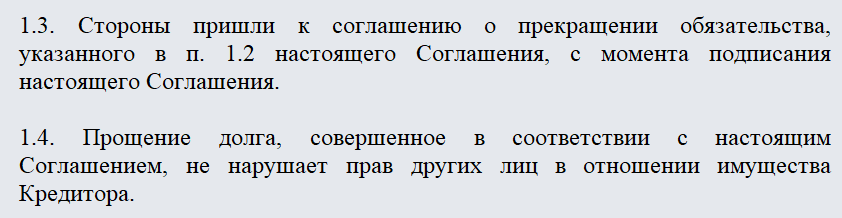

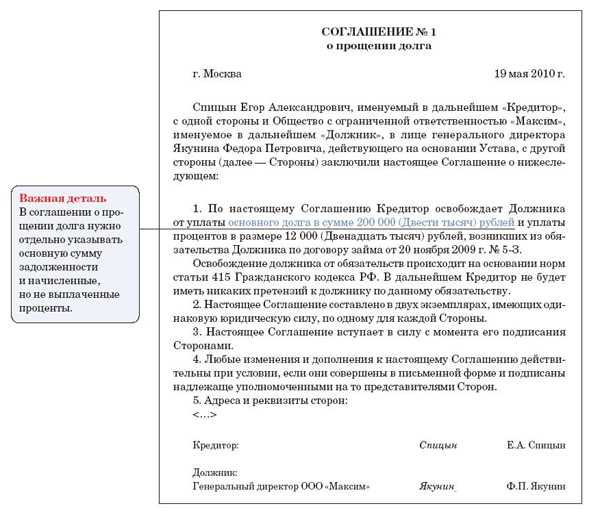

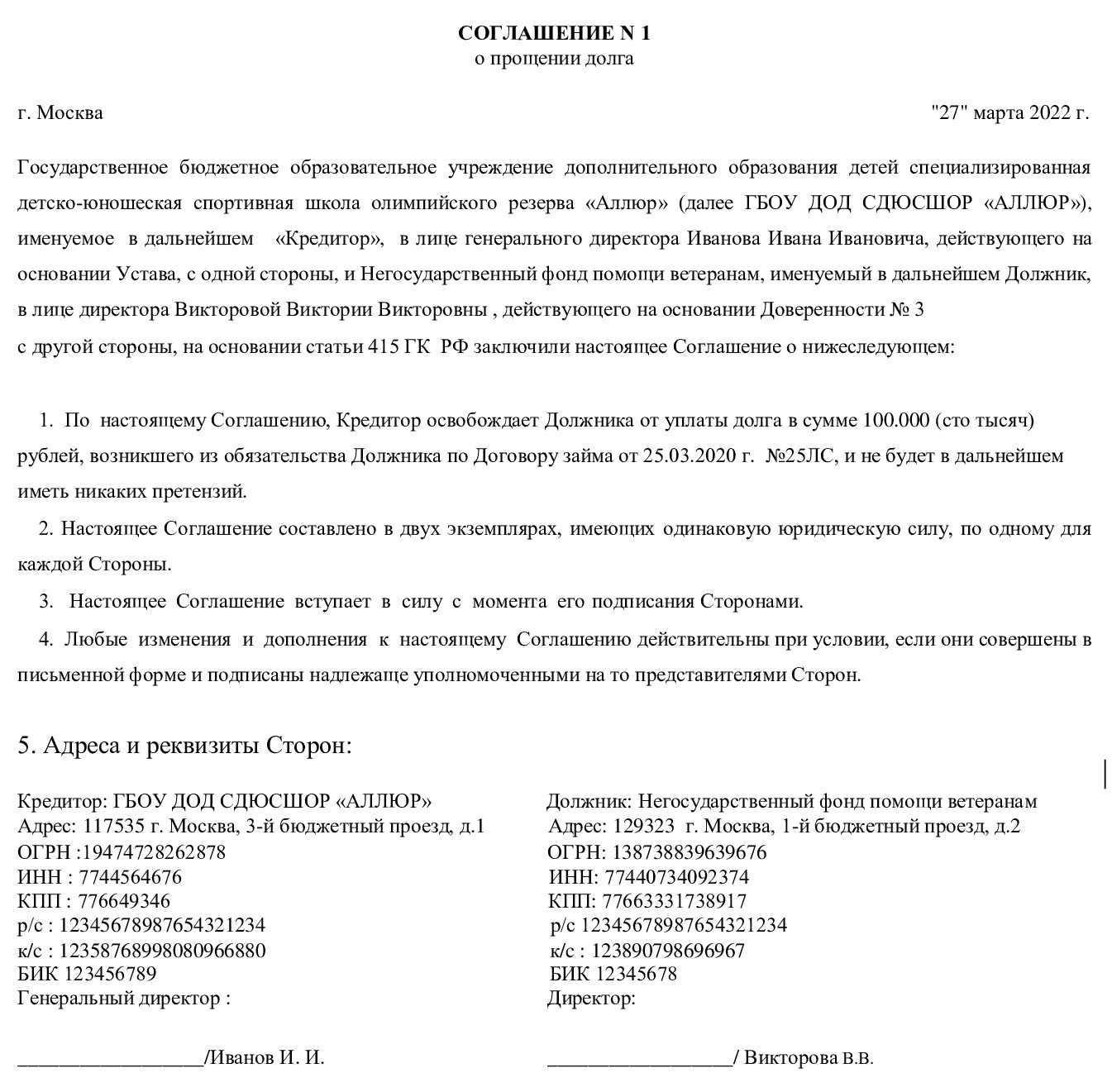

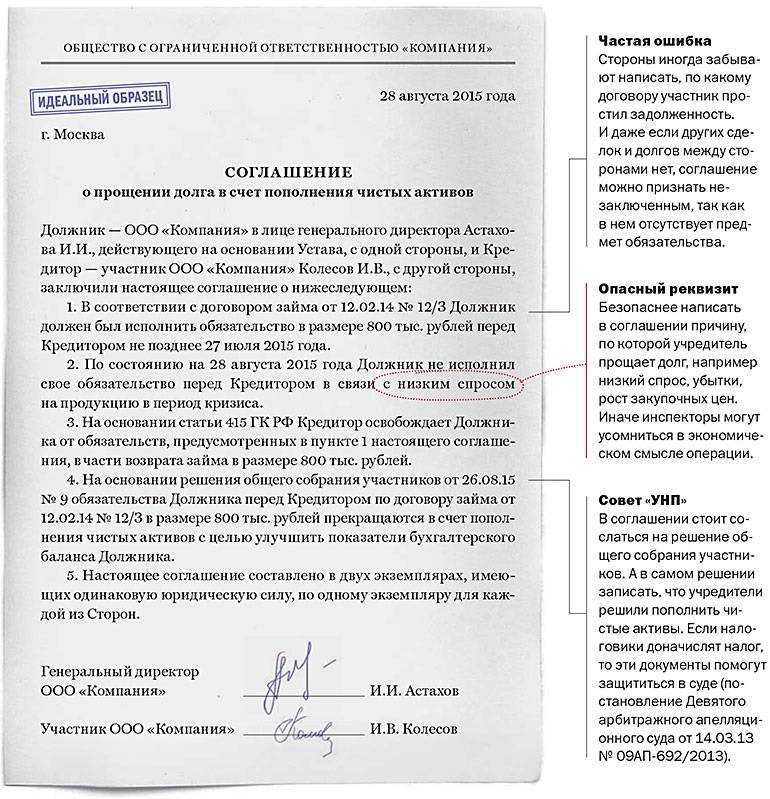

Датой прощения долга считается день получения должником от его кредитора письменного уведомления об амнистии конкретных обязательств. Другой вариант документального оформления сделки – составление двустороннего соглашения о прекращении задолженности. В соглашении надо указать такие сведения:

- сумму накопленного долга, которую предполагается простить;

- реквизиты договорной документации, в соответствии с которой появились финансовые обязательства кредитового свойства у одной сторон;

- первичные документы, подтверждающие возникновение долга;

- обстоятельства и условия, при которых долг будет считаться списанным.

ОБРАТИТЕ ВНИМАНИЕ! Соглашение должно быть подкреплено всеми упомянутыми в его тексте документами (копиями договоров, первичных бланков). Чтобы договор имел юридическую силу, в нем надо прописать информацию о кредиторе и должнике (наименования, реквизиты), предмете сделки, погашаемой сумме, отсутствии возражений сторон, экономическое обоснование необходимости такого шага

Последнее требование рекомендуется учитываться для того, чтобы предотвратить возможность трактовки сделки в качестве операции дарения

Чтобы договор имел юридическую силу, в нем надо прописать информацию о кредиторе и должнике (наименования, реквизиты), предмете сделки, погашаемой сумме, отсутствии возражений сторон, экономическое обоснование необходимости такого шага. Последнее требование рекомендуется учитываться для того, чтобы предотвратить возможность трактовки сделки в качестве операции дарения.

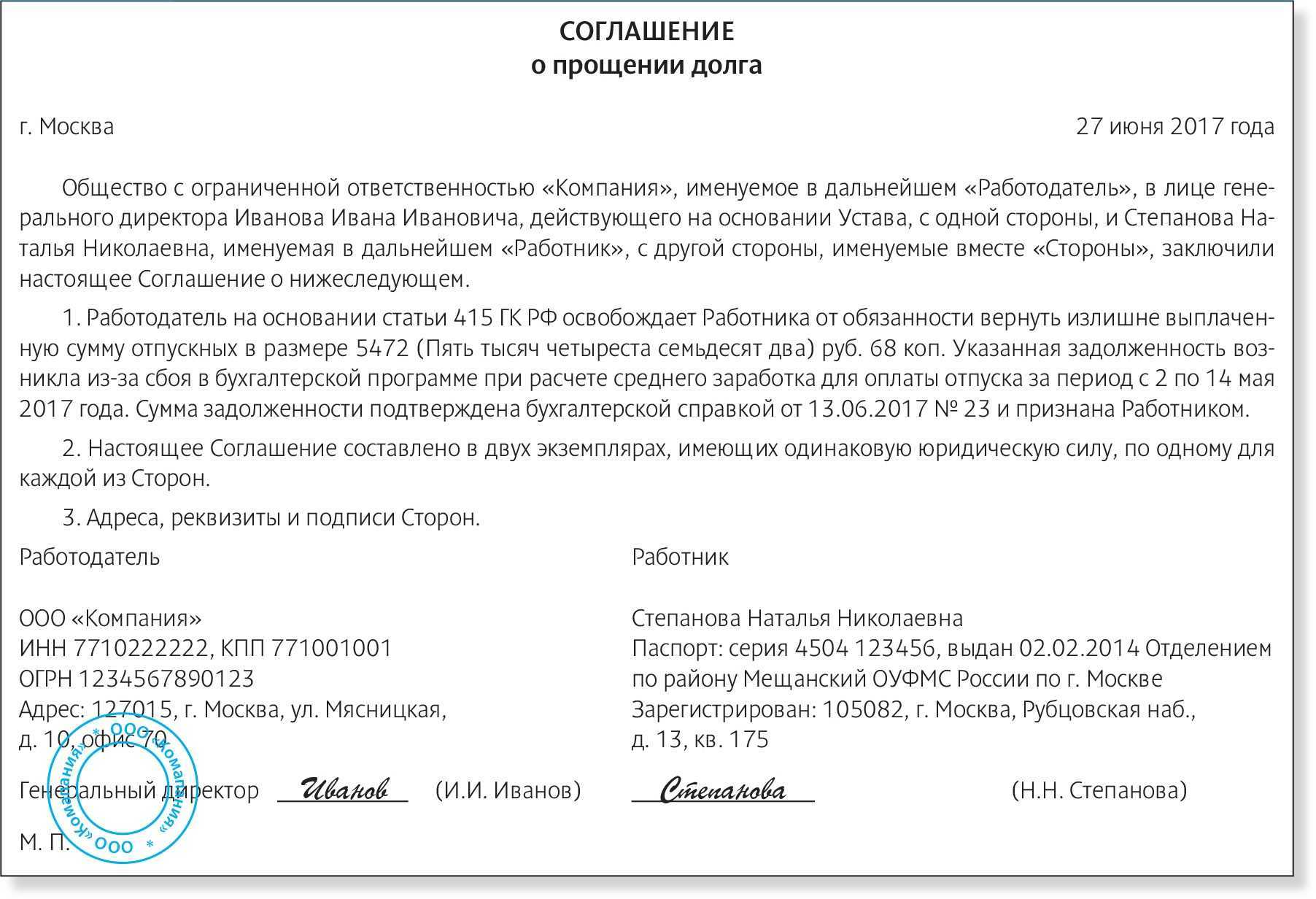

Как отразить в бухучете у должника прощение долга по оплате приобретенных товаров (работ, услуг)?

В виде экономического обоснования может выступать получение материальных выгод от прощения долга:

- должник обязуется предоставить скидку по последующим поставкам;

- появление возможности заключения новых перспективных договоров о сотрудничестве между сторонами.

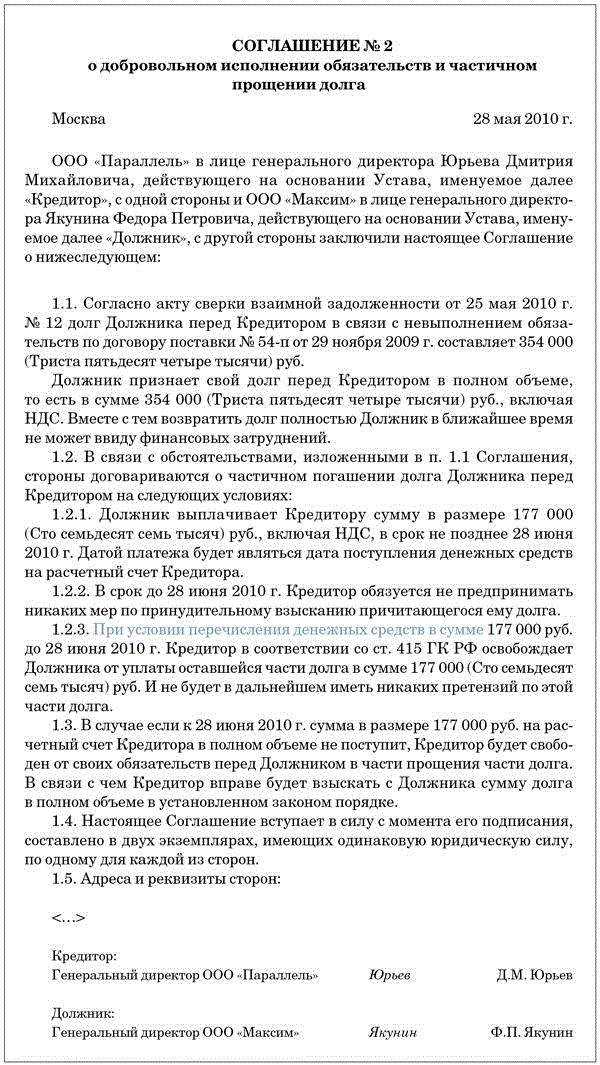

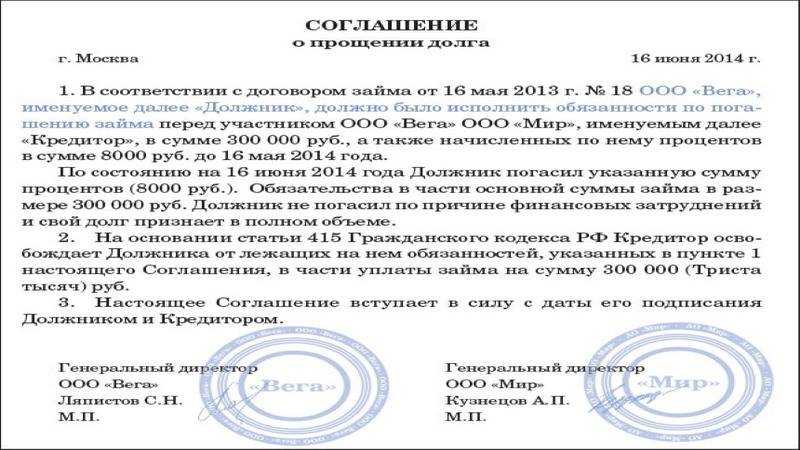

Соглашение о прощении всего долга или его части может быть частью разработанной предприятиями программы реструктуризации задолженности. Этот компромиссный вариант позволяет избежать перевода долга в категорию безнадежных.

КСТАТИ, для минимизации рисков возникновения споров с контролирующими органами договором прощения рекомендуется списывать не всю сумму имеющейся задолженности, а только ее часть.

В тексте соглашения можно указать, что сделка не является актом дарения, оставшуюся часть задолженности должник обязуется погасить в определенные сроки. Если имеются данные о том, что взыскание долга послужит причиной материальных убытков для кредитора, их надо озвучить в тексте соглашения.

ВАЖНО! В соглашении о прощении долга все формулировки должны быть предельно точными и ясными, чтобы предотвратить возможность их трактовки в пользу версии о дарении активов, что запрещено между юридическими лицами ст. 575 ГК РФ

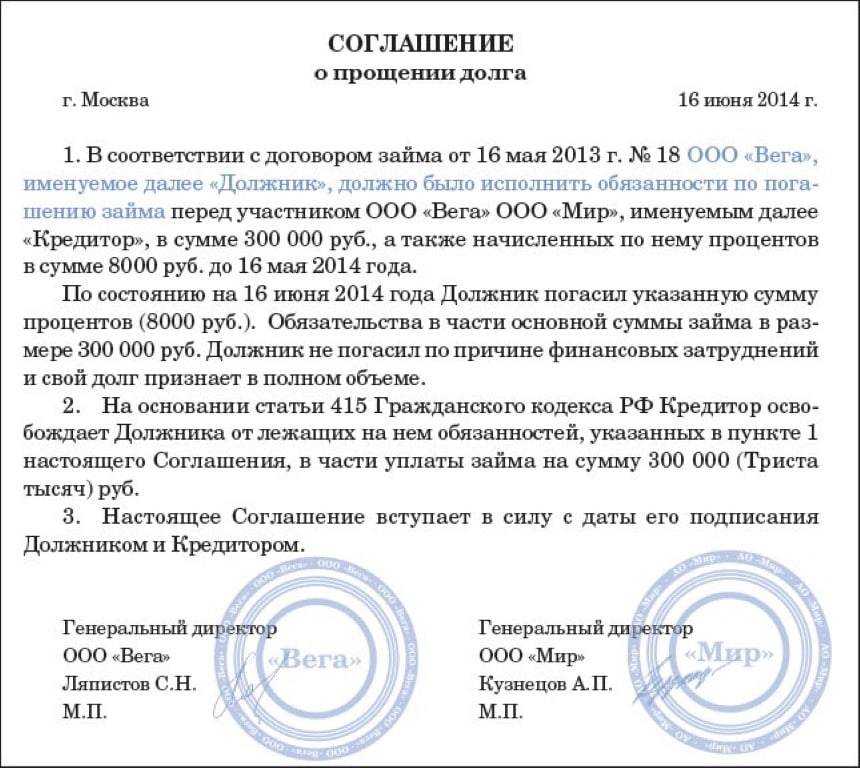

Дополнительным условием признания сделки действительной является наличие актуального акта сверки между заинтересованными лицами, подтверждающего сумму задолженности. Алгоритм действий кредитора:

- оформление акта сверки с должником;

- направление должнику уведомления о намерении простить ему весь долг или его часть;

- ожидание возражений от второй стороны;

- при отсутствии противоречий между участниками сделки осуществляется документальное оформление процедуры: составляется соглашение о прощении или дополнительное соглашение к действующему договору поставки или оказания услуг.

В каком виде оформляют документацию

Обычно соглашение о прощении долга – это письменная форма договора с участием двух сторон — должника и кредитора. Документ требует заверения печатями, использование подписей для каждого из участников.

Одинаковой должна быть форма соглашения и основного договора, в связи с которым прощается часть обязательств. Например, если сделку заверял нотариус, то и прощение долга требует совершения того же действия. Если договор прошёл госрегистрацию, то так нужно действовать и с соглашением.

Соглашение оформляется как мировое, если компромисса удалось добиться только после того, как было организовано судебное разбирательство. Для утверждения обращаются к арбитражному судье. Всего нужно три экземпляра мирового соглашения:

- Для каждого, кто участвовал в сделке.

- Один – чтобы приобщить к материалам дела.

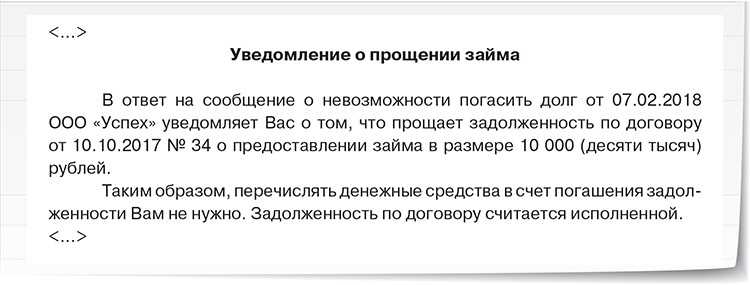

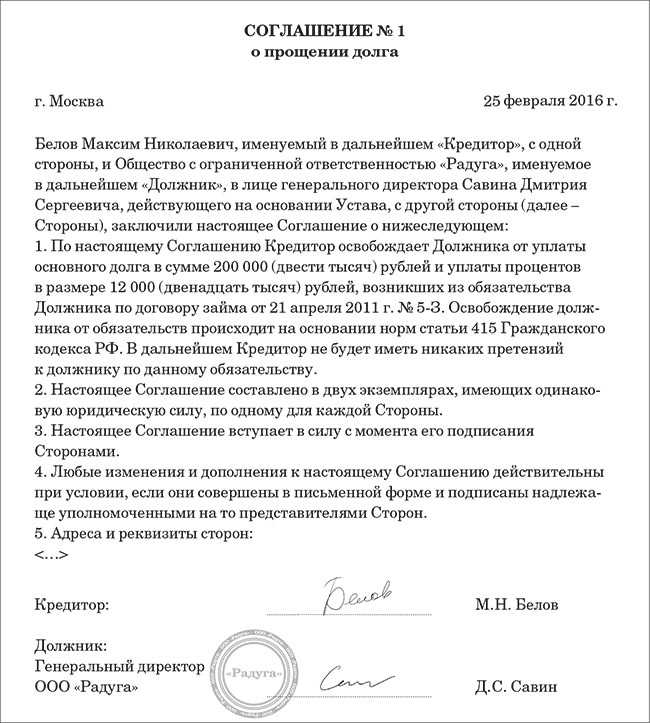

Вопрос N 1. Как оформить прощение долга?

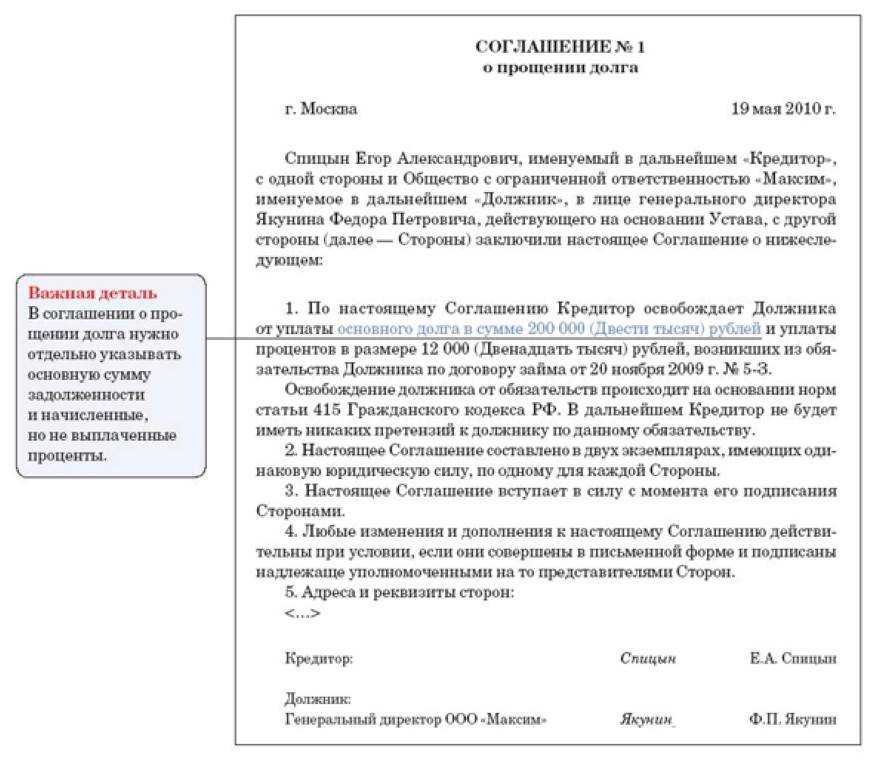

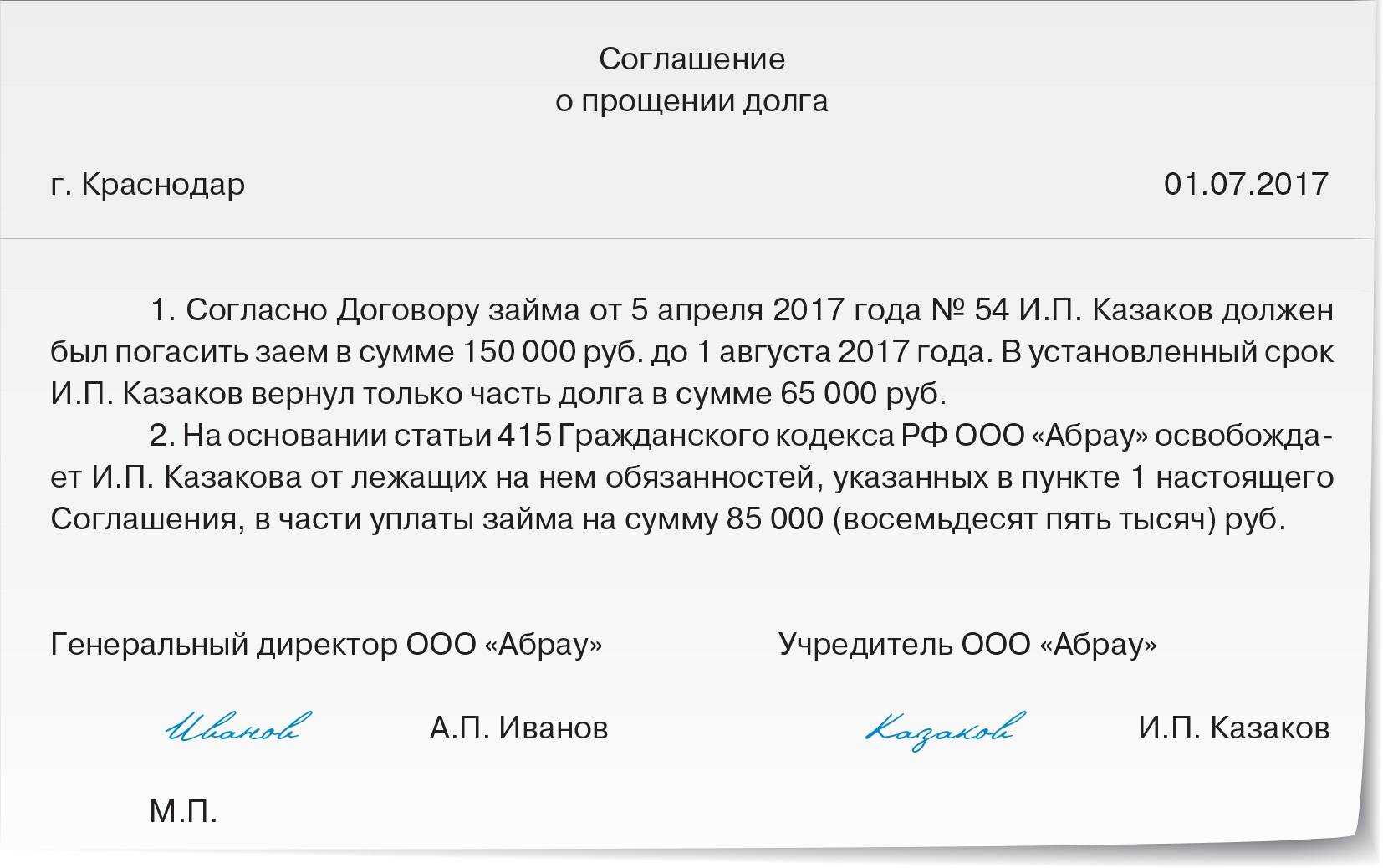

Такая процедура, как прощение долга, предусмотрена гражданским законодательством и является одним из способов прекращения взаимных обязательств (ст. 415 ГК РФ). Чтобы ее оформить, составляют соглашение в письменном виде, и в нем кредитор указывает, что освобождает должника от лежащих на нем обязанностей (образец соглашения представлен на рисунке). Простить можно как основную часть долга либо его часть, так и проценты (начисленные, но не уплаченные) либо все вместе. При прощении долга расходов у вашей организации не будет. Подобного вида затрат в ст. 346.16 НК РФ не предусмотрено. А вот у учредителя на дату прощения долга возникнет доход, с которого нужно удержать НДФЛ по ставке 13% (Письмо Минфина России от 20.09.2010 N 03-04-05/5-562).

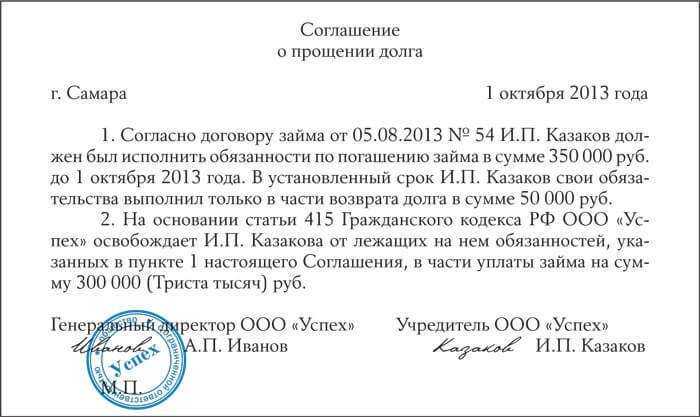

Пример 1. Оформление прощения долга по договору займа

ООО “Успех” 5 августа 2013 г. заключило со своим учредителем И.П. Казаковым договор беспроцентного займа. По договору он получил деньги в размере 350 000 руб., возвращать их надо двумя частями: 2 сентября 2013 г. – 50 000 руб. и 1 октября 2013 г. – 300 000 руб. Первую часть платежа учредитель внес, частично погасив свой долг перед фирмой. В отношении второй части платежа – 300 000 руб. – ООО “Успех” приняло решение простить долг, о чем было составлено соглашение между учредителем и фирмой от 01.10.2013. На дату подписания соглашения о прощении долга (1 октября 2013 г.) у И.П. Казакова возникнет доход, с которого нужно удержать НДФЛ или подать сведения в инспекцию, если удержать невозможно. Тогда учредитель по окончании 2013 г. самостоятельно должен будет уплатить НДФЛ. Всего с суммы прощенного долга учредителя нужно заплатить в бюджет НДФЛ в размере 39 000 руб. (300 000 руб. x 13%).

Налогооблажение

В результате прощения задолженности учредителю у компании не формируются расходы, уменьшающие налогооблагаемую базу. Следовательно, включить в затраты для расчета налога на прибыль аннулированный займ учредителю нельзя. Такой вид расходов не прописан в Налоговом кодексе.

При этом у учредителя на дату аннулирования задолженности возникают доходы, с которых необходимо удержать налог со ставкой 13%. Страховые взносы с прощенной задолженности не удерживаются, так как в качестве объекта для их начисления выступают только доходы по трудовым/гражданско-правовым договорам. Если учредитель не трудоустроен в своей компании, то любые выплаты в его адрес не облагаются взносами. В их числе дивиденды и прощенные займы.

Например, учредителю простили задолженность перед фирмой в размере 1 млн.р. в 2016 году. В 2017 году ему необходимо перечислить в бюджет НДФЛ в размере 13% от указанной суммы (1000000*13/100=130000 р.).

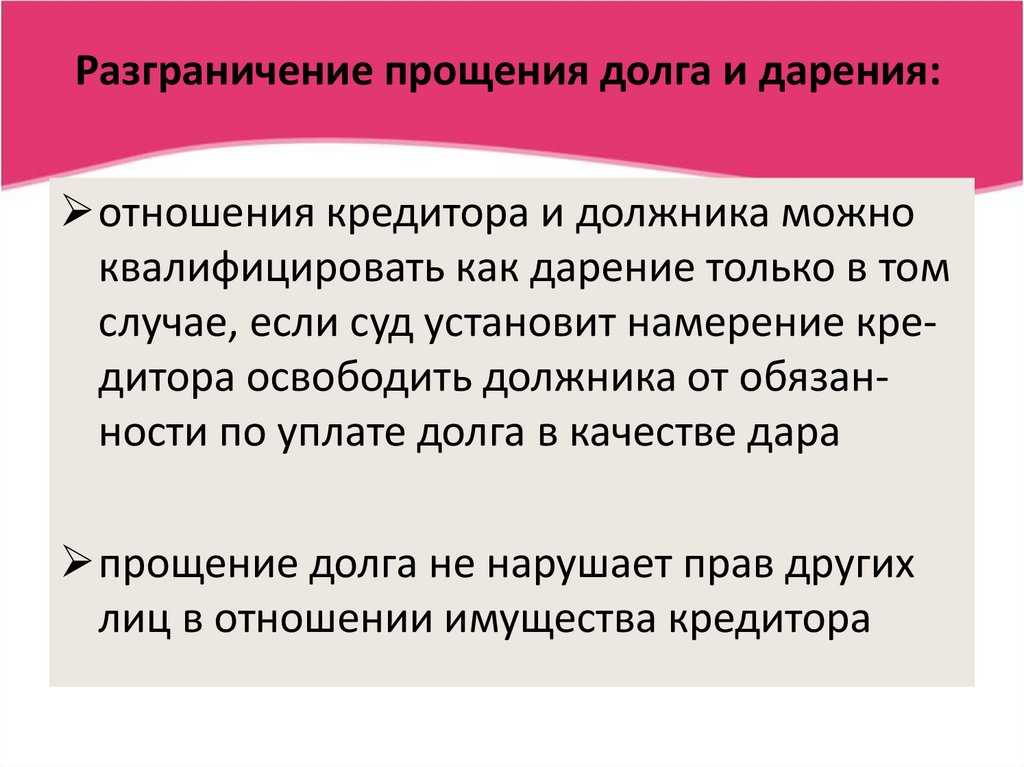

Соотношение прощения долга и дарения по судебной практике

В нормах Гражданского кодекса РФ не указано точных признаков, при которых прощение долга является дарением. Но такие выводы можно сделать из разъяснений ВС РФ:

- прощение задолженности не рассматривается как дар, если прослеживается взаимосвязь с получением кредитором какой-либо выгоды;

- если долг между организациями прощен как дар, т.е. без получения преимуществ и выгоды, допускается оспаривание такого способа прекращения обязательства (например, по требованию ИФНС);

- выгода от прощения может заключаться в создании условий для взыскания оставшейся части задолженности (например, для восстановления давности на подачу иска).

Как видно из разъяснений, они касаются, в основном, только юридических лиц

Для граждан не столь важно, как именно они прекратят долговое обязательство. Например, если заемщик по расписке решит простить долг заемщику, налоговая инспекция вообще об этом не узнает

Попытку скрыть дарение под прощением задолженности и повлиять на размер налоговых обязательств можно выявить по отчетности и первичным документам организаций.

Какие последствия влечет прощение долга и дарственная

Ключевым последствием в обоих случаях будет прекращение обязательства (если только подарком не является имущество). Если дарение или прощение долга оформлены правильно и не нарушают нормы закона, то кредитор утратит право требования. В одностороннем порядке вернуть подарок или восстановить обязательство нельзя. Это допускается только при выявлении каких-либо нарушений, либо по взаимной договоренности сторон.

Какие долги могут быть предметом дарения или прощения? Никаких ограничений в законе по этому вопросу нет. Например, банки или коллекторские компании могут предлагать должнику прощение части просрочки:

- чтобы стимулировать заемщика начать погашение остальной части долга по кредиту;

- чтобы получить признание по сумме задолженности для судебного взыскания, для восстановления сроков давности;

- чтобы упростить рассмотрение дела в суде (например, условие о прощении части долга можно указать в мировом соглашении).

Всю задолженность по кредиту заемщику никогда не простят и не подарят, даже если по ней истек срок давности. Банки и коллекторские фирмы будут пытаться взыскать долг до победного конца.

Как отстоять свои права на имущество, если договоренности о них были лишь устными?

Может ли должник подарить квартиру, чтобы избежать ее реализации за долги

Такой вариант действий наверняка рассматривают многие должники, если есть риск обращения взыскания на имущество. Если подарить недвижимость или иное ценное имущество уже после возникновения задолженности, это будет рассматриваться как нарушение прав кредитора. Возможны следующие последствия:

- по заявлению пристава или кредитора сделку дарения могут признать недействительной, после чего квартира вернется в собственность должника;

- ФССП может привлечь должника к ответственности за неправомерные действия (например, за сокрытие имущества, за продажу арестованных вещей);

- в ходе банкротства управляющий может оспорить сделки с имуществом за предыдущие 3 года, если они нарушили интересы кредиторов.

Если долг возник существенно позже дарения, проблем с оспариванием сделки, скорее всего, не возникнет. Тем не менее, по всем вопросам, связанным с взысканием задолженности, рекомендуем сразу обращаться к юристам. Лучше заранее оценить последствия от сделок с имуществом, чем столкнуться с привлечением к ответственности.

- Оспаривание сделок должника при банкротстве

- Юрист по кредитным долгам

- Ссудная задолженность — что это такое?

Можно ли подарить свой долг

Перевод задолженности на другое лицо допускается только с согласия кредитора. По сделке дарения это изначально не допускается. Подарок может предусматривать только освобождение от обязательства (сейчас или в будущем), но не возложение его на одаряемого. Третье лицо может добровольно погасить чужую задолженность, если только договором предусмотрено личное исполнение.

Прекращение обязательств: возможные основания

Может ли дарение предусматривать прощение долга

Оформление дарственных и прощения долга относится к гражданским правоотношениям. Прощая задолженность или передавая вещь в дар, нужно оформить ряд документов или совершить определенные действия. Дарение может осуществляться в устной форме, либо на основании договора. Чтобы прощение долга приобрело юридическую силу, необходимо оформить уведомление от кредитора.

Дарение является гражданской сделкой, тогда как прощение долга — это один из способов прекращения обязательств

Дарение, как и прощение долга, может предусматривать освобождение от текущего или будущего обязательства. Однако дарение всегда является безвозмездной сделкой, запрещенной между юридическим лицами (кроме малоценных подарков). Списание задолженности при банкротстве является специальным основанием освобождения от обязательств, и не рассматривается как дар или прощение.

Судебная практика содержит важные разъяснения норм ГК РФ о различии и сходстве между прощением долга и дарением. Это особенно актуально для юридических лиц. Согласно ст. 575 ГК РФ, коммерческие организации не могут оформлять дарение между собой.

Исключением является только обычный подарок, стоимость которого составляет менее 3 000 рублей. Одностороннее освобождение от обязательств может повлечь занижение базы для расчета налогов. Поэтому ИФНС будет проверять основания для прощения долга, может оспорить действия сторон.

Ключевые признаки дарения

Что понять, является ли дарением прощение долга, нужно оценить ключевые признаки указанных правоотношений. Вот что нужно знать о дарственной:

- предметом дарения может быть какое-либо имущество (в том числе денежные средства), либо освобождение от текущих или будущих обязательств;

- передача в дар всегда осуществляется безвозмездно, т.е. даритель не может получать какую-либо прямую выгоду;

- сторонами дарения не могут быть коммерческие организации (кроме малоценных подарков), так как это противоречит сути предпринимательской деятельности;

- за получение подарка не нужно платить налоги, но такая обязанность может возникнуть в будущем (например, если одаряемый получил квартиру, ему придется платить имущественный налог).

Учитывая указанные выше признаки, стороны могут заключить договор дарения долга. У одаряемого прекратятся обязательства, если он даст согласие на такой подарок. Но чтобы дарение долга соответствовало закону, кредитор не должен получать какую-либо встречную выгоду. В этом и заключается ключевой признак дарственной — безвозмездность.

Можно ли признать безвозмездность сделки по простому дарению не имущества или денег, но — долга?

Обязательные условия прощения долга

одновременное прекращение обязательств по другому договору с теми же сторонами;

получение кредитором отсрочек или рассрочек по иным обязательствам между теми же контрагентами;

признание должником непрощенной части задолженности (это может быть важно для восстановления срока исковой давности).

Между физическими лицами допускается освобождение от обязательства как в форме дарения, так и путем прощения долга. Организации, по умолчанию, могут использовать только второй вариант.

Налоговая инспекция может усмотреть в прощении задолженности признаки дарения, т.е. отсутствие какого-либо экономического интереса и выгоды. Это может рассматриваться как неправомерные действия. Например, простив (подарив) задолженность по договору поставки, кредитор не получит запланированную прибыль, не уплатит с нее налог.

Нюансы сделки для кредитора

Казалось бы, в правильном оформлении аннуляции долга заинтересован в основном заемщик

Но и для работодателя-кредитора очень важно, чтобы все было сделано грамотно. В противном случае соглашение о прощении долга могут легко опровергнуть по суду, что негативно скажется на репутации заимодателя

Это особенно важно в том случае, когда процедура прощения обусловлена какими-либо встречными обязательствами задолжника.

Кроме того, для кредитора важно доказать, что сделка прощения принесла ему некую имущественную выгоду. В противном случае соглашение может быть признано договором дарения, со всеми вытекающими последствиями

Показателями выгоды для заимодателя может служить, например, тот факт, что прощение долга избавило его от обращения в суд для истребования денежных средств, и связанных с эти издержек разного рода.

Каким способом оформляется данный вид сделки

Списание долга учредителю по договору займа

Многие собственники кредитуются в своих компаниях. Зачастую они предпочитают оформлять на себя безвозмездные займы, которые затем не спешат отдавать по несколько лет. Ведь по таким договорам займа не действует срок давности в три года и договор зачастую заключается на неопределенный срок по усмотрению собственников. Закон не содержит ограничений не только по поводу сроков, но и суммы займа, а также условий договора (размера процентов за пользование деньгами компании).

Простить собственнику можно как основной размер задолженности, а также начисленные, но так и неуплаченные проценты.

Погасить свой долг по займу перед компанией собственник может и путем взаиморасчета. Он может включить в зачет выплаты по займу положенные ему дивиденды.

Например, собственник взял у компании в долг 500 тыс.р. По итогам полугодия компанией было принято решение выплатить дивиденды в размере 1 млн.р. С указанной суммы необходимо удержать и перечислить в бюджет НДФЛ 13% (130 тыс.р.). Если собственник решится на взаимозачет, то он получит на руки (1000000-130000-500000) = 370000 р.

Часто встречается на практике, что собственник и директор компании – это одно лицо. В этом случае договор займа подписывается в нескольких экземплярах: на должностное лицо и учредителя. Без договора выдать деньги компания не вправе, так как средства на счетах по сути являются не собственностью ее учредителей, а принадлежат ООО.

Списание долга учредителю по договору займа

Многие собственники кредитуются в своих компаниях. Зачастую они предпочитают оформлять на себя безвозмездные займы, которые затем не спешат отдавать по несколько лет. Ведь по таким договорам займа не действует срок давности в три года и договор зачастую заключается на неопределенный срок по усмотрению собственников. Закон не содержит ограничений не только по поводу сроков, но и суммы займа, а также условий договора (размера процентов за пользование деньгами компании).

Простить собственнику можно как основной размер задолженности, а также начисленные, но так и неуплаченные проценты.

Погасить свой долг по займу перед компанией собственник может и путем взаиморасчета. Он может включить в зачет выплаты по займу положенные ему дивиденды.

Например, собственник взял у компании в долг 500 тыс.р. По итогам полугодия компанией было принято решение выплатить дивиденды в размере 1 млн.р. С указанной суммы необходимо удержать и перечислить в бюджет НДФЛ 13% (130 тыс.р.). Если собственник решится на взаимозачет, то он получит на руки (1000000-130000-500000) = 370000 р.

Часто встречается на практике, что собственник и директор компании – это одно лицо. В этом случае договор займа подписывается в нескольких экземплярах: на должностное лицо и учредителя. Без договора выдать деньги компания не вправе, так как средства на счетах по сути являются не собственностью ее учредителей, а принадлежат ООО.

Соотношение дарения и прощения долга

Отечественная правовая доктрина и практика судебных разбирательств признают прощение долгов одним из способов, которыми могут прекратиться обязательства. В настоящее время в гражданском законодательстве институт прощения долга отделен от института дарения, но тесно с ним переплетается.

В частности, в ст. 572 ГК РФ указано, что даритель по соответствующему договору может освободить либо пообещать освободить одаряемого от какой-либо имущественной обязанности перед собой, то есть, в сущности, простить какой-то имущественный (денежный либо неденежный) долг. В то же время в Главе 26 ГК РФ, посвященной прекращению обязательств, имеется ст. 415 ГК РФ, в которой прописаны все особенности прощения долга. Таким образом, можно заключить, что прощение долга как вид дарения является безвозмездным освобождением одаряемого от имущественной обязанности перед дарителем.

Сделка, связанная с прощением долга, рассматривается учеными неоднозначно: некоторые ученые считают ее односторонней (отделяя, тем самым, ее от двустороннего дарения), тогда как другие полагают, что она является двусторонней (что сближает ее с дарением). Такое разночтение объясняется тем, что в ГК РФ прямо не указано, что основанием для прощения должника должно быть соответствующее соглашение.

Однако в силу правила, закрепленного в п. 2 ст. 154 ГК РФ, для признания сделки односторонней должно быть указание на это в соответствующей норме ГК РФ, чего, в частности, нет применительно к сделке по прощению долгов. Таким образом, рассматриваемая сделка является двусторонней и требует достижения соглашения между кредитором и должником.

Дополнительно

Когда кредитор освобождает должника от имущественной обязанности (реализуя один из видов дарения), должно иметь место, во-первых, соответствующе соглашение сторон, и, во-вторых, соблюдение запретов и ограничений, установленных в ст. ст. 575, 576 ГК РФ.

Прощение долга не всегда является договором дарения — во многих случаях оно является вполне самостоятельным институтом. К примеру, при прощении долгов между коммерческими организациями обличение освобождения от имущественной обязанности в конструкцию дарения является неверным, потому как такие сделки признаются ничтожными в силу п. 1 ст. 575 ГК РФ о запрещении дарения.

В ст. 415 ГК РФ, в отличие от ст. 572 ГК РФ, нет указания на то, что освобождение должника от имущественной обязанности должно обязательно носить безвозмездный характер. Действительно, если кредитор освобождает должника от какой-то обязанности, то это не всегда безвозмездно в том смысле, который вложен законодателем в п. 2 ст. 423 ГК РФ (то есть без получения платы либо иного встречного предоставления за такое освобождение).

Пример

Должник А. должен перечислить кредитору Б. 1000 рублей. Срок исполнения обязанности уже наступил, но у должника на руках имеется только 500 рублей. Он сообщает кредитору, что может вернуть ему половину суммы при условии, что остальную половину кредитор простит ему. Кредитор, который поставлен перед выбором — получить ли 500 рублей сейчас или не получить 1000 рублей, возможно, никогда, решает простить остаток долга должнику, заключив с ним соответствующее соглашение. В такой ситуации неверно говорить о безвозмездности и о дарении долга.

К сведению

Итак, прощение долга не всегда является дарением, однако дарение, подразумевающее освобождение одаряемого от имущественной обязанности по отношению к дарителю во всех случаях является одновременно прощением долга. При этом для такого прощения действуют ограничения, предусмотренные для передачи в дар.

Дарение и прощение долга отличаются тем, на достижение каких правовых последствий была направлена воля кредитора: на сохранение имущественной массы должника посредством освобождения его от имущественной обязанности или на достижение иных целей. В последнем случае прощение долга не подвержено тем ограничениям, которые установлены в ст. ст. 575, 576 ГК РФ.

Кто может рассчитывать на списание

Как уже было сказано выше, работодатель может простить своему сотруднику денежные средства, взятые в долг у предприятия. Также аннулирование возможно, если работник получил в долг не деньги, а товары или услуги, производимые работодателем. Но процедура прощения распространяется не только на работников и начальство.

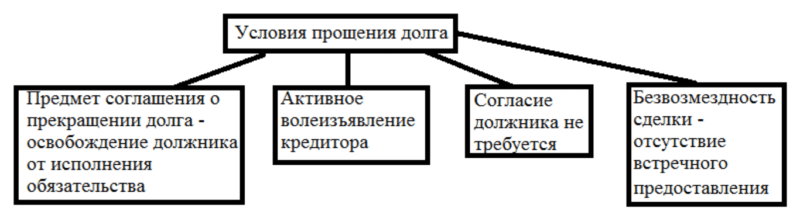

Условия прощения долга

Условия прощения долга

Подробно прощение долговых обязательств рассмотрено в статье 415 Гражданского кодекса РФ. Закон позволяет аннулировать долги:

- учредителей компании;

- лиц, получивших статус банкрота;

- физических лиц, задолжавших другим физическим лицам.