Прощение долга.

Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК).

Прощение долга – односторонняя сделка, совершаемая кредитором обязательства и направленная на освобождение должника (полностью или частично) от лежащих на нем обязанностей. На данный вид сделок распространяются общие требования, предъявляемые к форме и к действительности сделки.

Прощение долга не допускается, если им нарушаются права других лиц. Например, если лицо прощением долга приводит себя к банкротству, это может быть основанием для признания судом сделки (прощения долга) недействительной по иску его кредиторов.

С учетом того, что прощение долга в соответствии со ст. 572 ГК рассматривается в качестве одной из форм договора дарения, для его совершения недостаточно одностороннего акта кредитора, прощающего долг. Необходимо и согласие должника на то, чтобы соответствующий долг был с него сложен. На практике в подобных случаях должник выражает свое согласие чаще всего не путем формального выражения своего согласия, а путем конклюдентных действий, свидетельствующих о его согласии с действиями кредитора.

Выбор направления после покупки жилья

Правила оформления права собственности

Для закрепления права собственности необходимо обратиться в Росреестр и получить свидетельство о регистрации права собственности на ваше имя. Это является первоочередным шагом при оформлении собственности на недвижимость. После получения свидетельства необходимо оформить лицевой счет и заключить договоры с обслуживающими компаниями, чтобы обеспечить надлежащее обслуживание и поддержание имущества

Также важно прописаться в квартире и оформить имущественный вычет, чтобы получить налоговые льготы. Эти шаги помогут обеспечить законное владение и правильное обслуживание вашего имущества

Требуется ли посещение налоговой при приобретении жилья?

Важно! При покупке и продаже квартиры в одном году необходимо подать декларацию и отчитаться перед ФНС о доходе. Вы можете применить налоговый вычет за приобретение новой квартиры и вычесть расходы на приобретение проданной

Так вы уменьшите НДФЛ к уплате.

Дополнительная информация:

- При подаче декларации необходимо указать все доходы, включая доход от продажи квартиры, а также все расходы, связанные с этой операцией.

- Налоговый вычет за приобретение новой квартиры предоставляется только при условии, что проданная квартира была в собственности более трех лет.

- Расходы на приобретение проданной квартиры могут включать в себя агентское вознаграждение, расходы на рекламу, услуги нотариуса и другие связанные с продажей расходы.

Не забывайте, что правила налогообложения могут меняться, поэтому всегда лучше проконсультироваться с профессионалом или ознакомиться с актуальной информацией на официальных ресурсах налоговых органов.

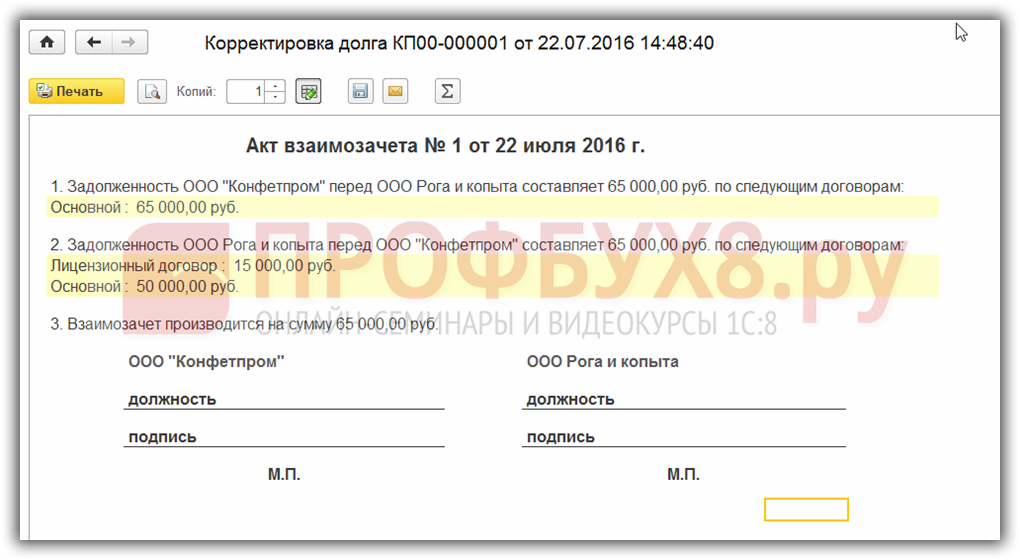

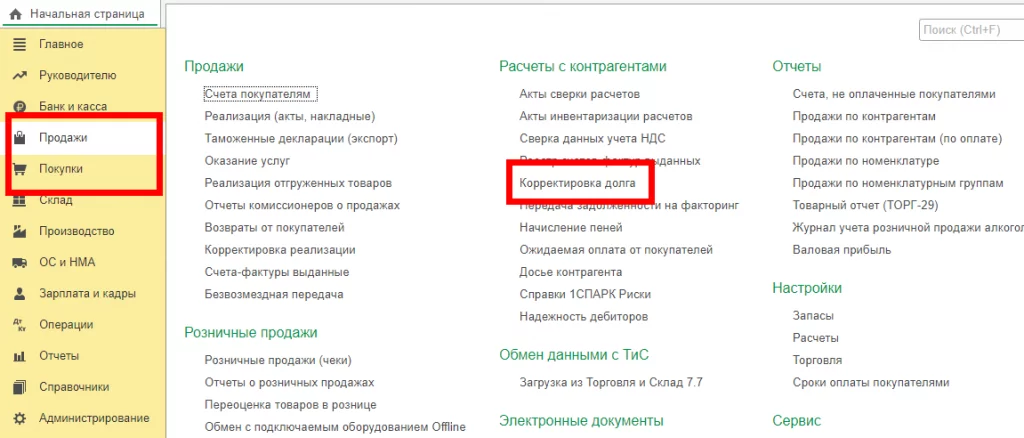

Как сделать Акт сверки в 1С 8.3

Шаг 1. Контроль задолженности контрагентов

Для контроля взаимных требований в 1С 8.3 необходимо вести аналитический учёт задолженности по контрагентам и договорам.

Для контроля и выявления задолженности по контрагентам используется отчёт Оборотно-сальдовая ведомость по счету из раздела Отчёты, где выбираем Оборотно-сальдовая ведомость по счету.

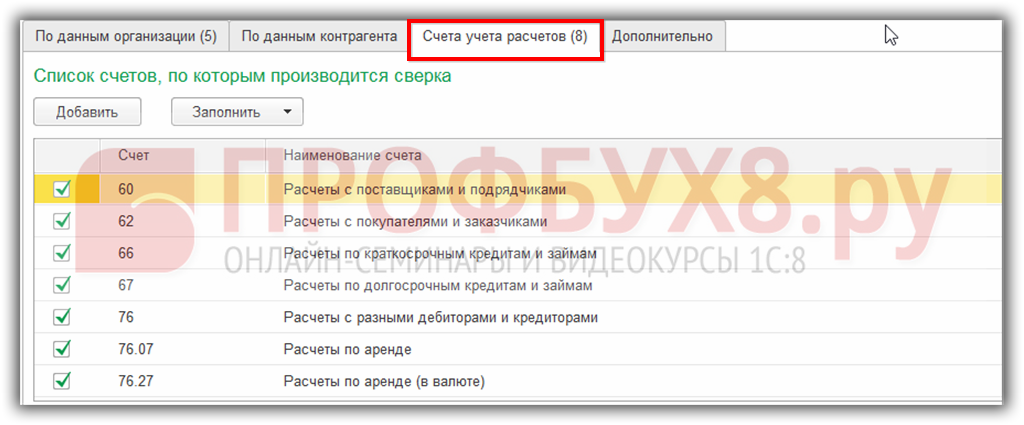

Счёт выбирается соответствующий виду задолженности:

- Кредиторская – 60;

- Дебиторская – 62;

- С прочими контрагентами – 76 и так далее.

Шаг 2. Как сформировать акт сверки

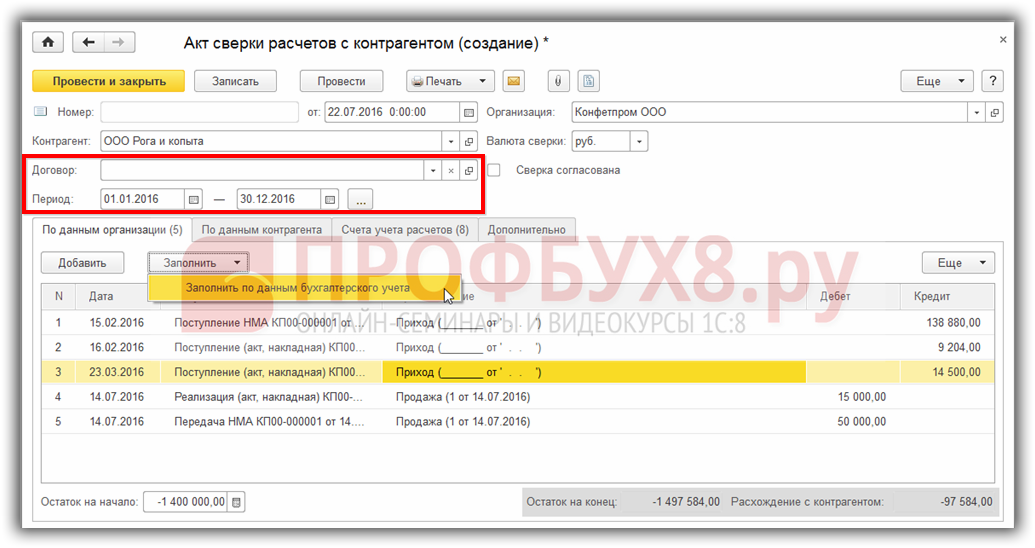

Где найти акт взаимозачёта в 1С? Он оформляется из раздела Покупки или Продажи – Акт сверки расчётов:

- Период – период сверки взаиморасчётов. В табличную часть попадают документы, входящие в этот период;

- Договор – указывается, если необходимо произвести сверку по конкретному договору. Если рассматривается сверка в общем по контрагенту, то договор указывать не нужно:

После заполнения шапки документа заполняем Счета учёта расчетов. Счета можно занести вручную или автоматически заполнить по умолчанию.

Необходимо учитывать: когда заполняется табличная часть через кнопку Заполнить, все ручные корректировки её удаляются.

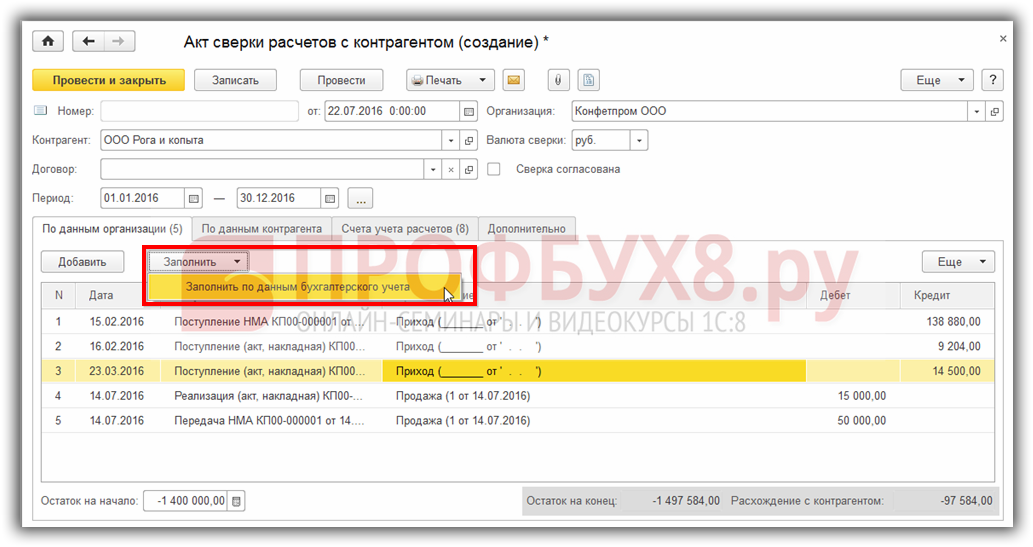

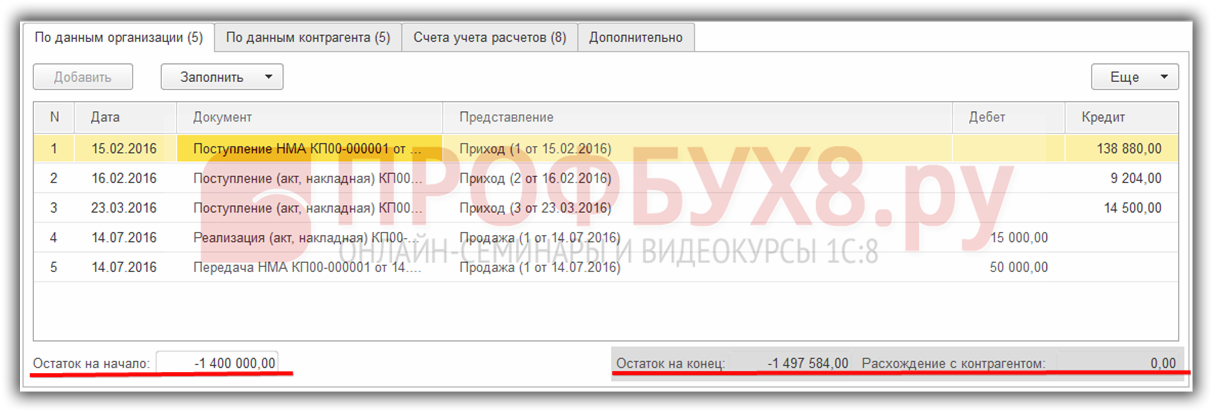

Далее заполняется закладка По данным организации.

Документы можно занести с помощью кнопки Добавить вручную или автоматически нажав Заполнить – по Данным бухгалтерского учёта. При заполнении автоматически анализируется период, а также указанные счета на закладке Счета учёта расчётов:

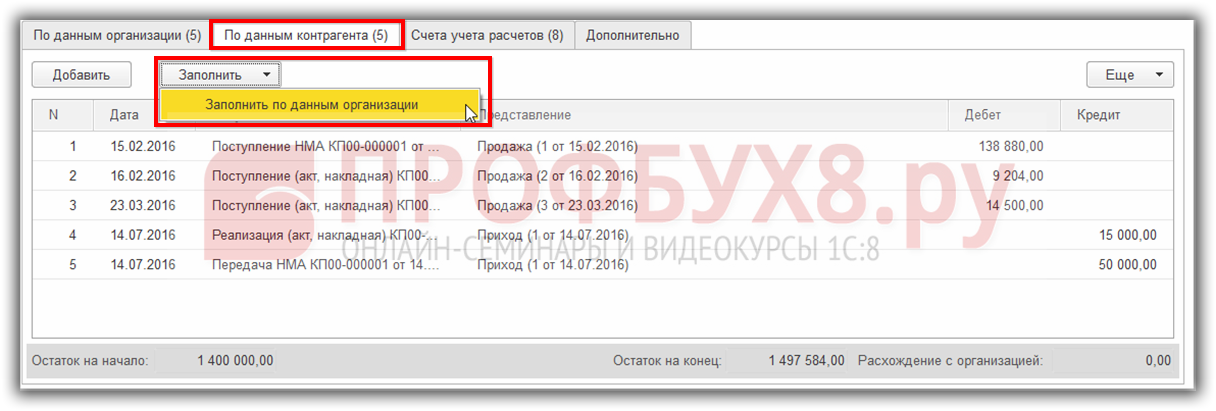

Закладку По данным контрагента можно заполнить автоматически по данным организации:

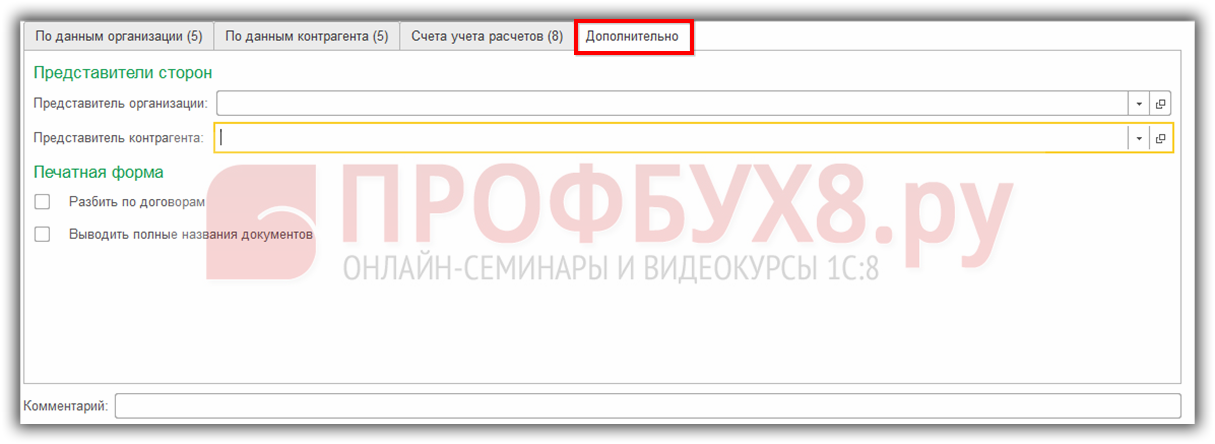

В закладке Дополнительно указываются данные для печатной формы:

- Представитель организации и Представитель контрагента – уполномоченные лица, подписывающие Акт сверки;

- Разбить по договорам – позволяет в печатной форме сделать группировку документов по договорам:

В подвале документа отражаются остатки задолженности и расхождение сумм с контрагентом:

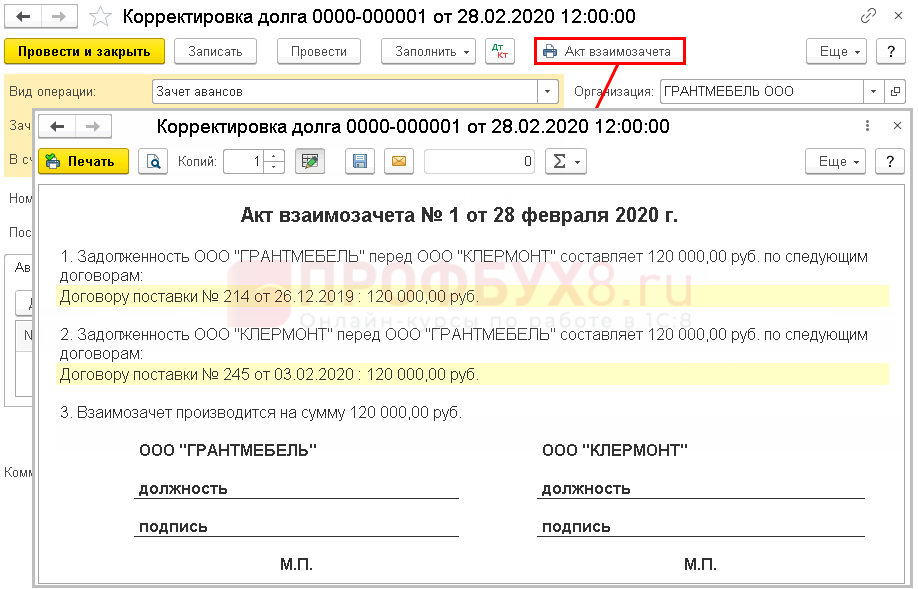

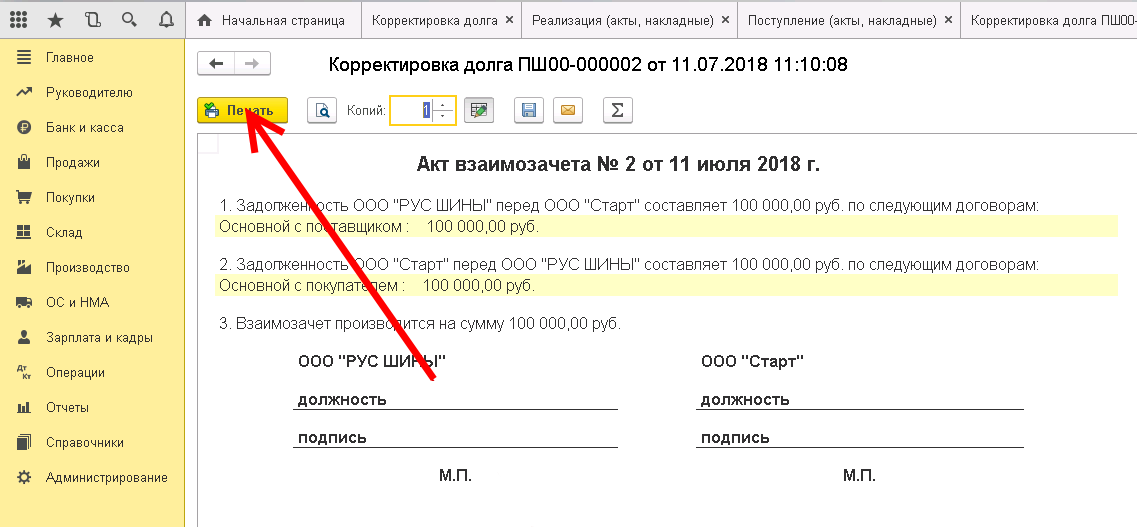

Для вывода печатной формы Акта сверки взаиморасчётов в 1С 8.3 нужно воспользоваться кнопкой Печать.

Если Акт сверки согласован, то устанавливаем галочку Сверка согласована. После её установки документ становится недоступным для редактирования.

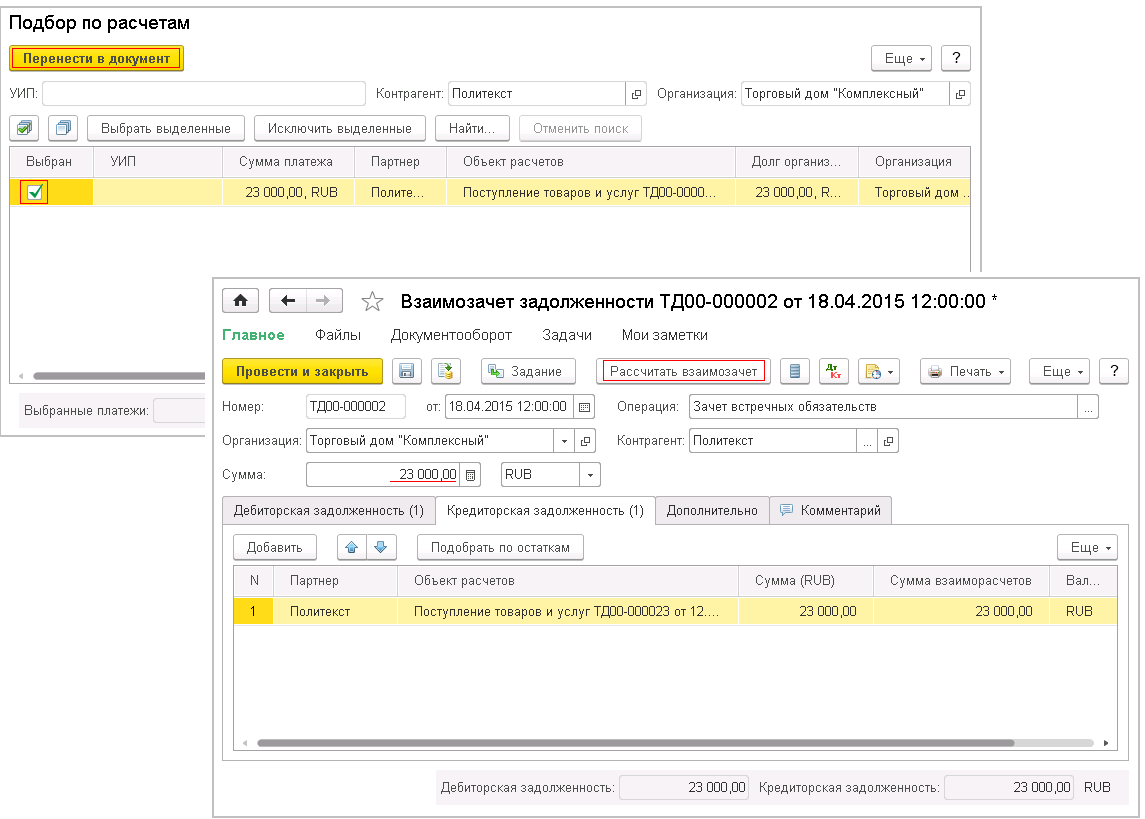

Взаимозачёт должен быть отражён в учёте обеих сторон.

Совпадение должника и кредитора в одном лице.

Обязательство прекращается совпадением должника и кредитора в одном лице (ст. 413 ГК). Это, в частности, имеет место в случаях, когда имущество кредитора по наследству переходит к должнику и наоборот; при слиянии или присоединении юридических лиц, связанных взаимными обязательствами. В обоих случаях исчезает второй субъект правоотношения, в связи с чем прекращается и самое правоотношение. Разумеется, при переходе по наследству или при реорганизации юридических лиц может прекратить свое существование лишь часть обязательства, если, например, другая его часть переходит к наследникам, не связанным при жизни с наследодателем обязательственным правоотношением, или если не все права и обязанности объединившихся юридических лиц переходят к возникшему на их основе юридическому лицу. Прекращение стороны в обязательстве. Обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (п. 1 ст. 418 ГК).

Обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора, либо обязательство иным образом неразрывно связано с личностью кредитора (п. 2 ст. 418 ГК).

Правила о прекращении обязательства смертью гражданина рассчитаны на обязательства, носящие личный характер, ибо, по общему правилу, обязательственные правоотношения имущественного характера, не связанные с личностью кредитора или должника, не прекращают своего существования со смертью гражданина, а переходят к его наследникам.

Права и обязанности, не переходящие по наследству, такие, как право на получение алиментов или выплат по возмещению вреда, причиненного здоровью, право представлять или быть представляемым по договору поручения, выполнение творческой работы по заказу и т.п., со смертью гражданина (как управомоченного, так и обязанного) прекращают свое существование, если закон не предусматривает иных последствий.

Смерть должника прекращает обязательства, которые не могут быть исполнены без его личного участия либо иным образом неразрывно связаны с его личностью. Речь идет, например, о таких доверительных связях, как агентские правоотношения (ст. 1010 ГК РФ), обязательства, возникающие из договора поручения (ст. 977 ГК РФ), из договора доверительного управления имуществом (п. 1 ст. 1024 ГК РФ).

Смертью кредитора прекращается обязательство, если его исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с его личностью. Смертью кредитора прекращается обязательство пожизненного содержания с иждивением (п. 1 ст. 605 ГК РФ), договор поручения (п. 1 ст. 977 ГК РФ) и т. п.

Обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст. 419 ГК). Ликвидация юридического лица исключает правопреемство и служит основанием прекращения обязательства. Обязательство ликвидированного юридического лица прекращается с даты внесения в государственный реестр записи о ликвидации юридического лица (п. 8 ст. 63 ГК).

Юридическое лицо считается прекратившим свое существование после внесения записи о его ликвидации в единый государственный реестр юридических лиц (п. 8 ст. 63 ГК РФ). С этого момента, как правило, все права и обязанности юридического лица прекращаются, независимо от того, кредитором или должником оно было в обязательстве. Правопреемства в таком случае не происходит. Исключения из этого правила могут быть предусмотрены только в законе либо в ином правовом акте. Указанными актами определяется лицо, на которое возлагается исполнение отдельных видов обязательств ликвидированного юридического лица. Так, в силу п. 2 ст. .1093 ГК РФ его обязанности по возмещению вреда, причиненного жизни или здоровью гражданина, не прекращаются. Еще в период ликвидации соответствующие платежи капитализируются и передаются страховой организации для осуществления последующих выплат.

Некоторые обязательства по прямому указанию закона могут сохранять силу и после ликвидации юридического лица. Так, ликвидируемое предприятие обязано капитализировать и внести в органы социального страхования суммы, подлежащие выплате в возмещение вреда, причиненного работнику увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей. Страховые организации будут производить указанные выплаты в пользу потерпевшего и после ликвидации юридического лица, причинившего ему вред.

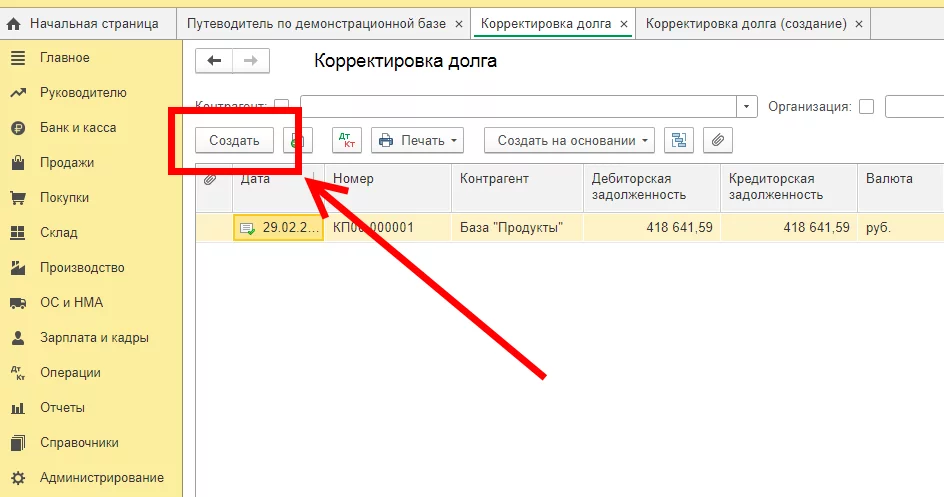

Каким образом сохранить запись

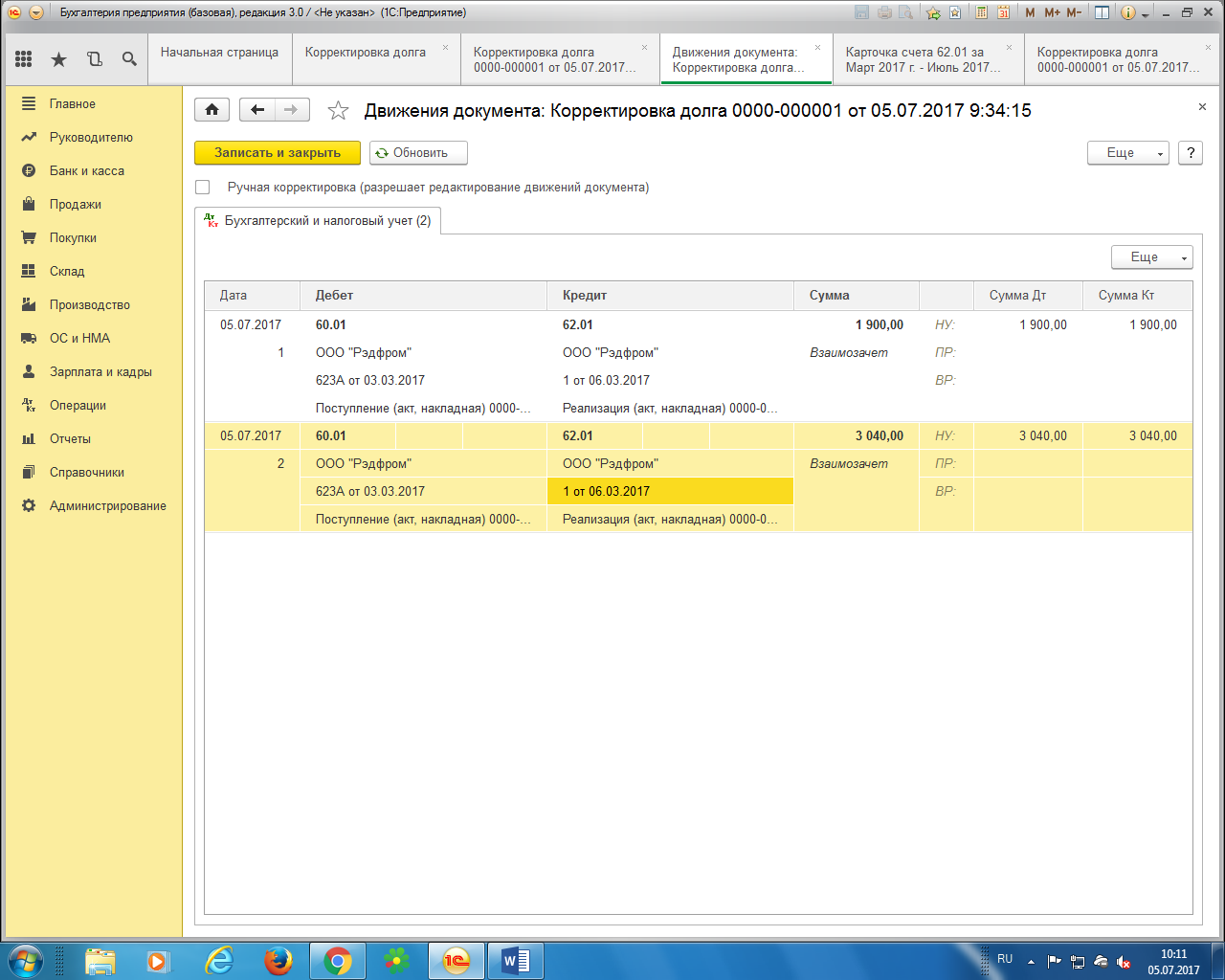

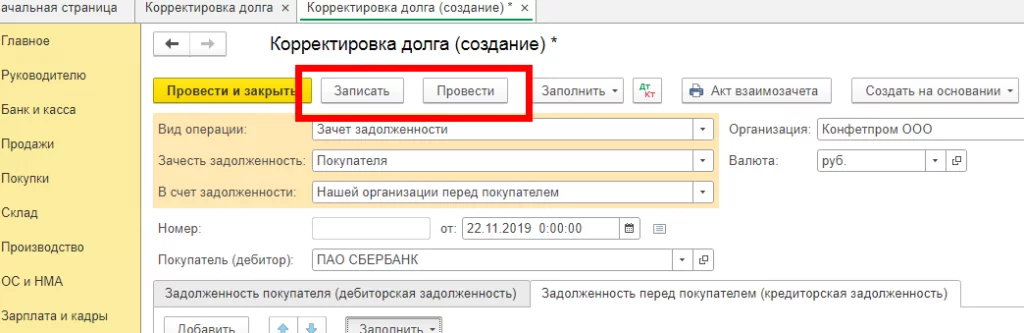

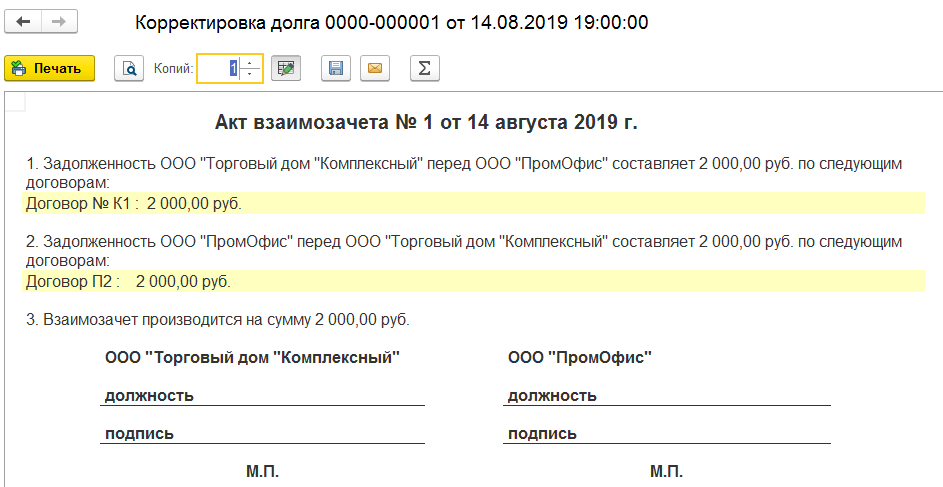

По завершении ручного редактирования сумма задолженности должна быть сохранена. Пользователю необходимо последовательно кликнуть на две кнопки – «Записать» и «Провести».

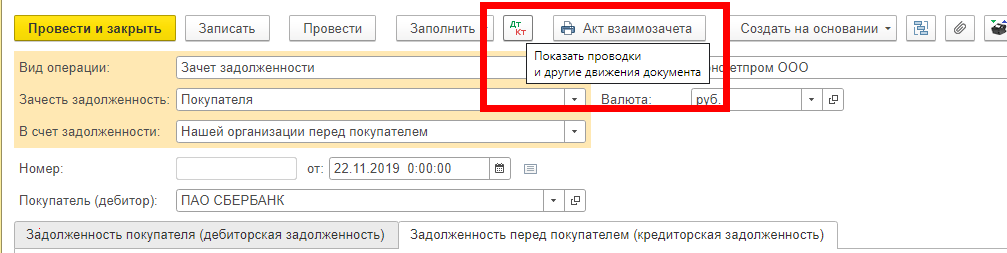

После чего будет выполнен взаимозачет по указанному поставщику на сумму 4 тысячи рублей. Сохраненный документ можно просмотреть, он расположен на странице «Корректировка долга», рядом с «Провести» и «Записать». Пользователю необходимо кликнуть на значок «Показать проводки».

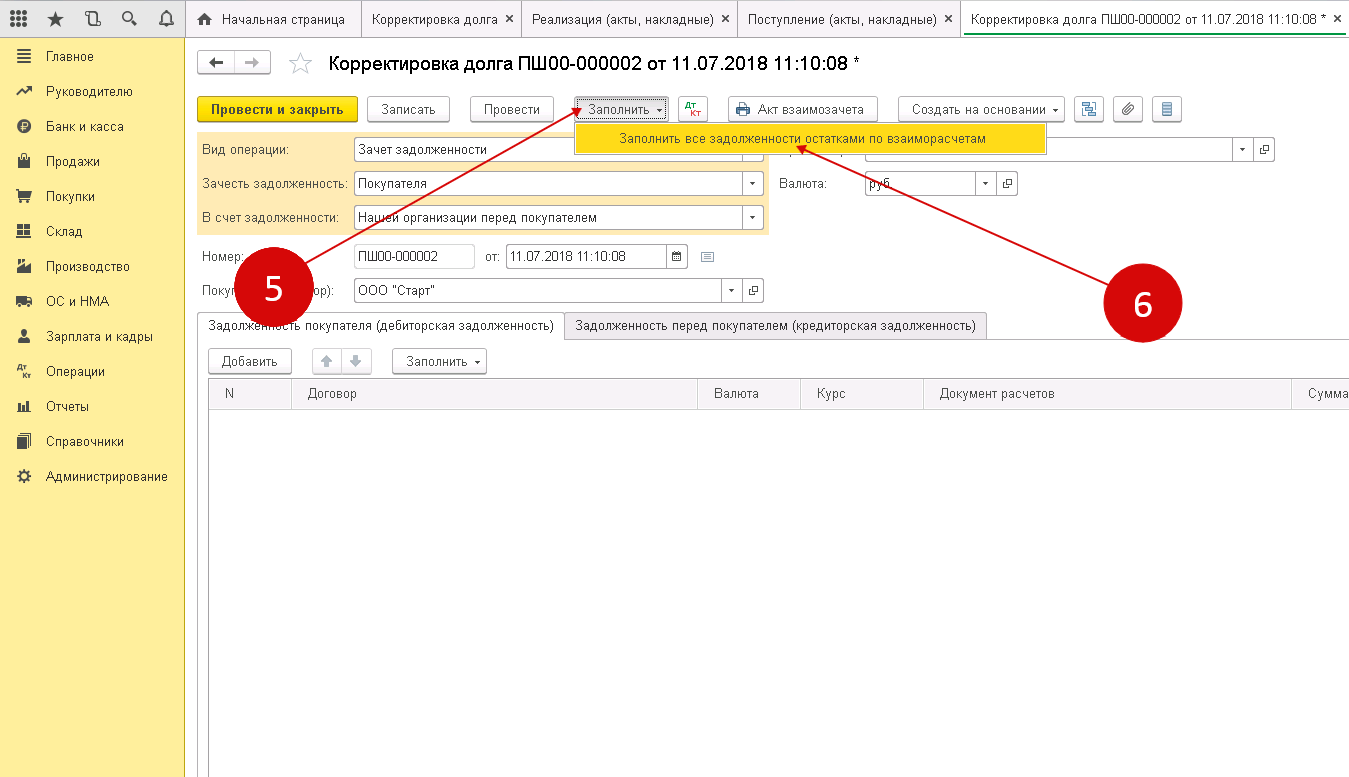

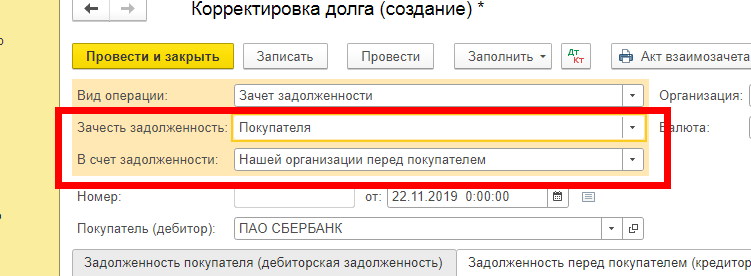

Схожая схема действий используется при проведении взаимозачета с покупателями, только в этом случае необходимо изменить шапку документа.

Цель запроса на увеличение цены жилья

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях. Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи.

Ипотека с завышением стоимости квартиры может быть выгодна в следующих случаях:

- Для людей, не имеющих достаточных средств для оплаты первоначального взноса.

- Для тех, кто хочет получить кредит на более выгодных условиях, чем при обычной ипотеке.

- Для покупателей, которые готовы рассмотреть различные варианты приобретения жилья.

Ипотека с завышением стоимости квартиры может быть рискованной сделкой, поэтому перед ее заключением необходимо тщательно изучить все условия и проконсультироваться с юристом или финансовым консультантом.

Основания прекращения обязательств

Под прекращением обязательства понимают исчезновение правовой связи между его сторонами, которые в таком случае утрачивают принадлежащие им по обязательственному правоотношению права и обязанности. Данные права и обязанности и составляют суть обязательства.

Обязательство прекращается либо полностью, либо частично. Частичное прекращение обязательство возможно лишь касательно делимых обязательств. Оно обычно выглядит как уменьшение предмета обязательства (к примеру, количества товара, подлежащего передаче).

Прекращение обязательства, являющегося основным, влечет за собой также и прекращение дополнительных (их еще называют акцессорных) обязательств, непосредственно связанных с основным — таково общее правило за некоторыми исключениями. Также стоит учитывать, что при прекращении обязательства, являющегося дополнительным, основное обязательство остается в силе.

Обязательства могут быть прекращены при наличии оснований, предусмотренным законом (Гражданским кодексом, Семейным кодексом и др.) и договором.

Так, например, в семейном кодексе как основание прекращения алиментного обязательства выступает факт усыновления (удочерения) ребенка, получавшего данные алименты, или же в случае, если алименты получал бывший супруг (например, нетрудоспособный) — вступление данного супруга в новый брак.

Основания, прекращающие обязательства, образуют так называемые правопрекращающие юридические факты,

Сюда относятся, во-первых, совершаемые по воле стороны:

- надлежащее исполнение обязательства;

- отступное (уплата обговоренной денежной суммы и передача какой-либо вещи);

- зачет (взаимных требований друг к другу);

- новация (замена одного обязательства на другое);

- прощение долга.

Во-вторых, не зависящие от воли сторон:

- совпадение должника и кредитора в одном лице,

- объективная невозможность исполнения обязательства,

- наступление специального условия, отменяющего обязательство (например, предусмотренного договором);

- истечение срока, на который был заключен договор.

Замечание 1

Гражданским Кодексом сторонам предоставлено право своим соглашением устанавливать и другие (отсутствующие в законе) основания, а также предусматривать особые механизмы для прекращения обязательства. В таком случае свобода стороны в описании такого особого механизма или основания может быть ограничена только императивными нормами закона. Так, например, в некоторым предусмотренных законом случаях, прекращение обязательства возможно по требованию стороны (п. 2 ст. 407 ГК).

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

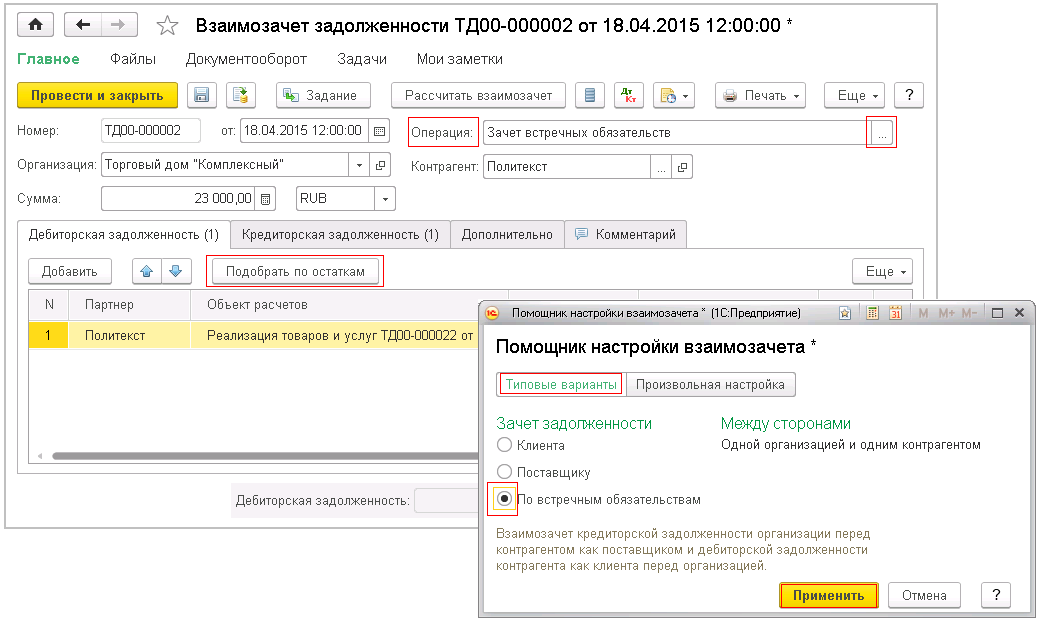

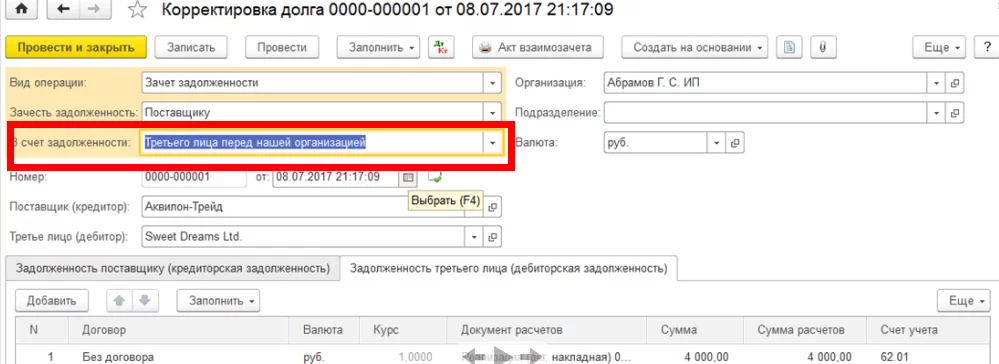

Проведение взаимозачета между различными компаниями

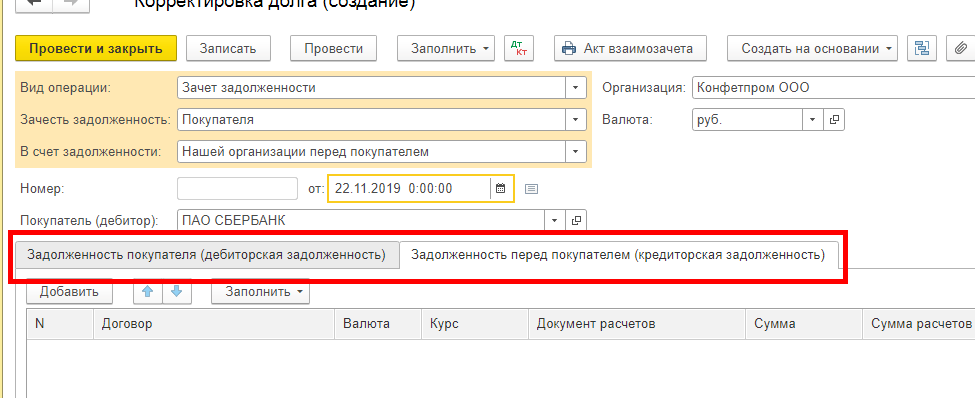

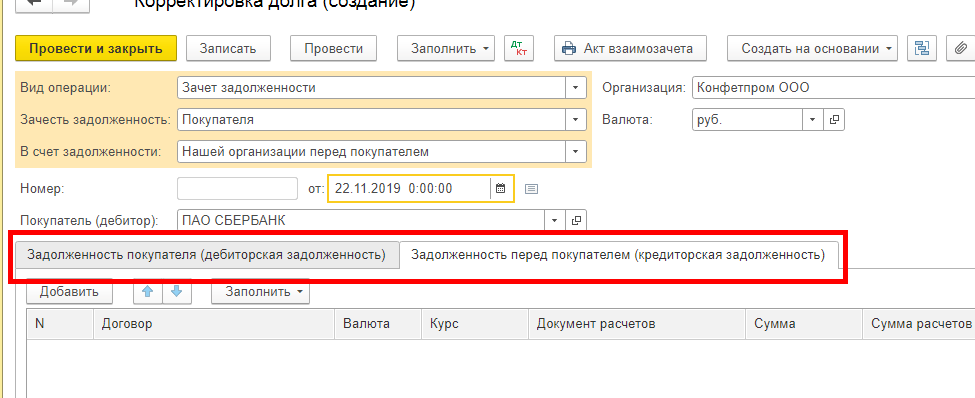

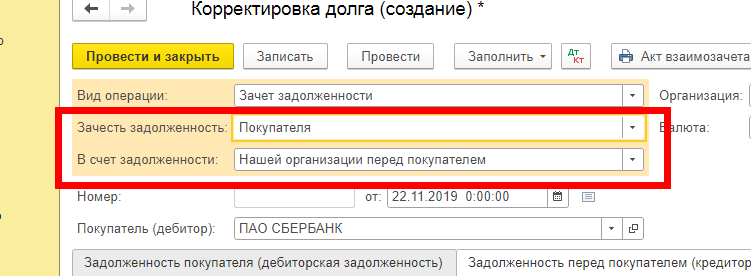

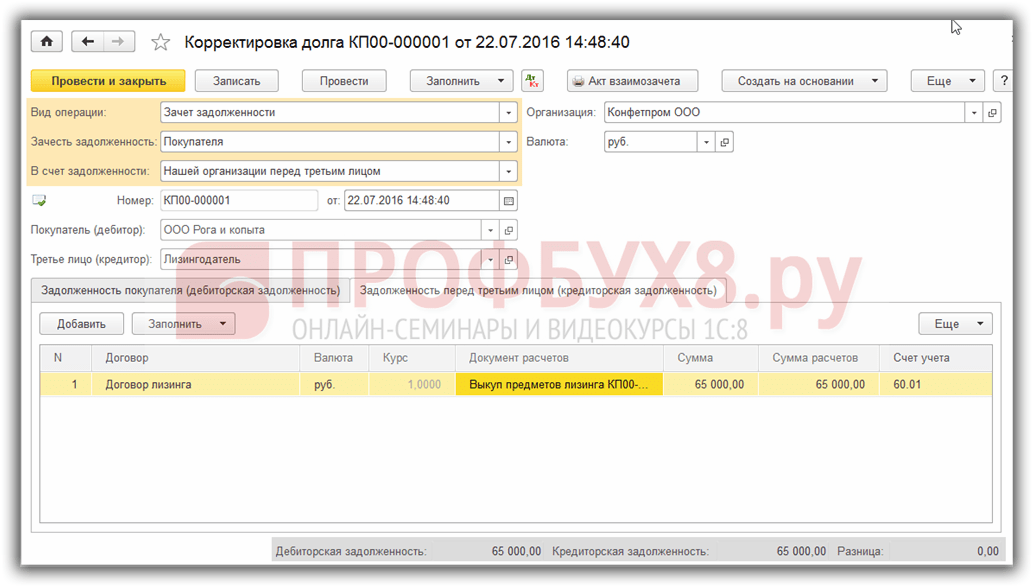

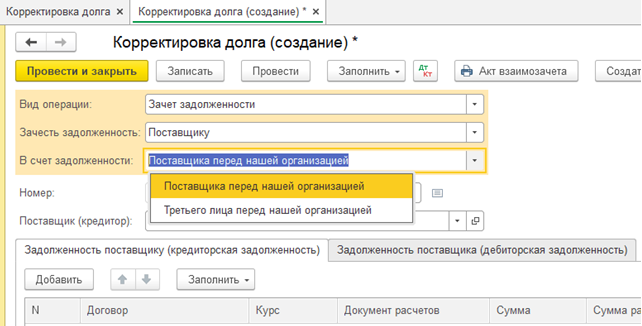

В некоторых случаях контрагентом могут выступать отдельные компании, у которых один владелец. Например, офисные столы были реализованы одной организацией, а услуги по ремонту оказывались другой, взаимозачет возможен при условии, что их хозяин согласен на проведение операции. Работа с документом будет практически полностью дублировать стандартный вариант. Главное отличие состоит в том, что в графе «В счет задолженности» указывается «Третье лицо перед нашей организацией».

Затем указывается два контрагента и третье лицо, для которого и были оказаны услуги. Остальные реквизиты отличий не имеют. Движение документа имеет схожий алгоритм действий с базовым вариантом, за исключением указания двух разных контрагентов.

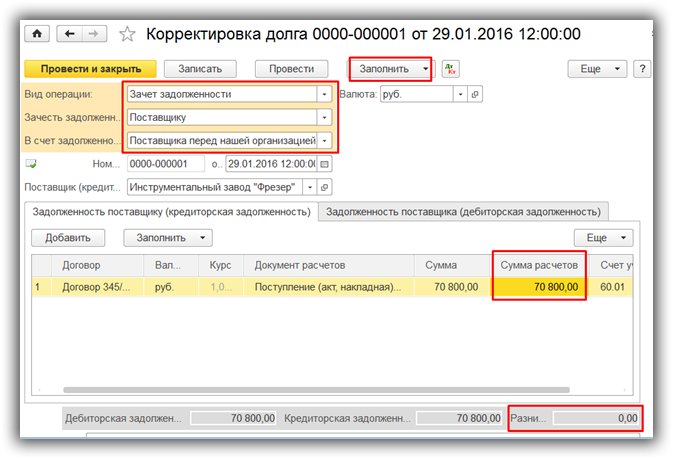

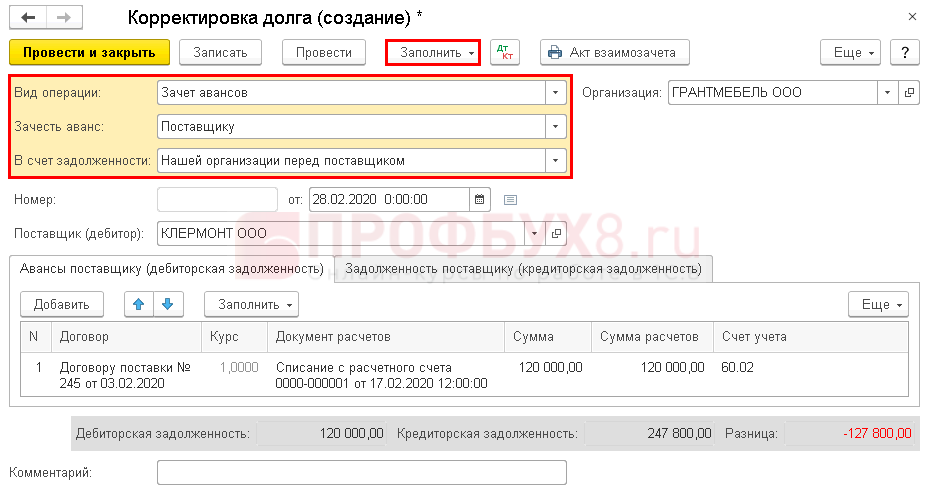

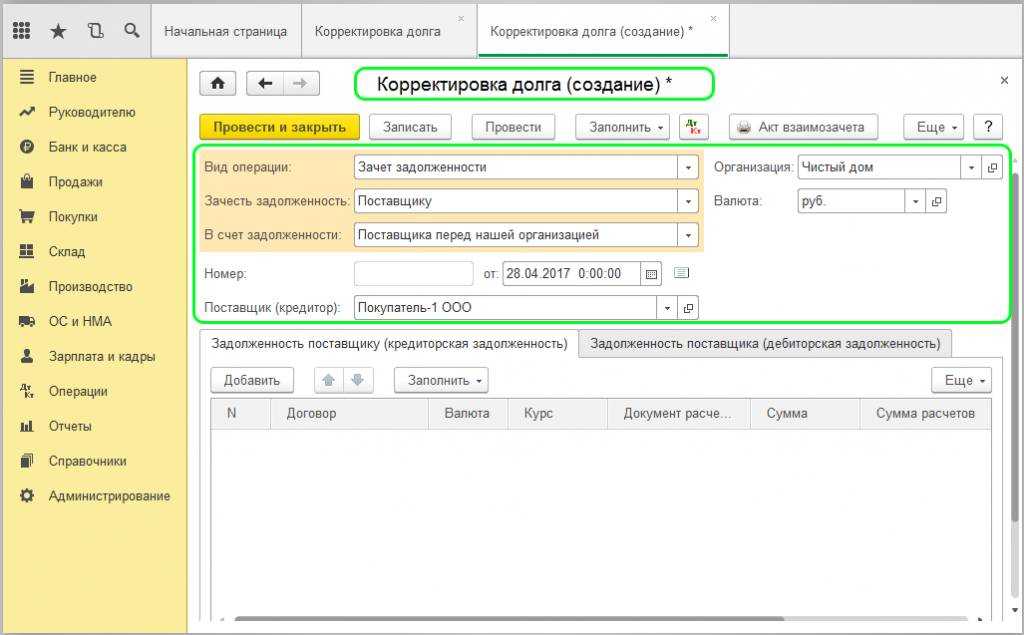

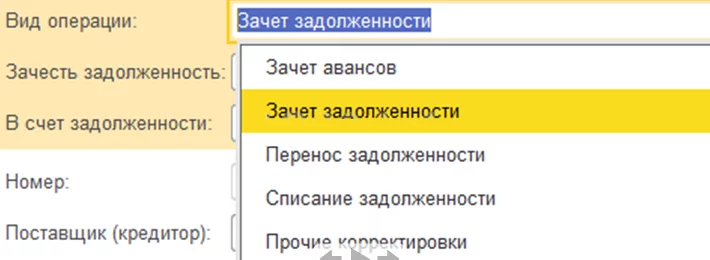

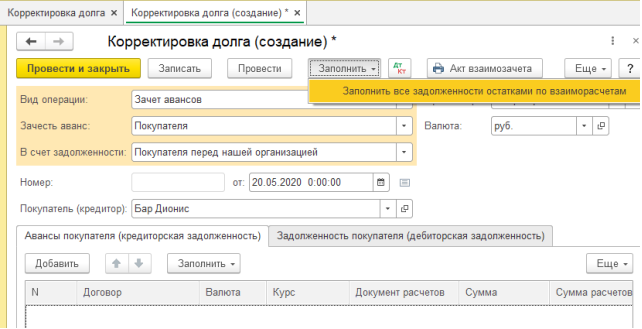

Инструмент «Корректировка долга» позволит выполнить другие задачи помимо взаимозачета, в их числе перенос задолженности, зачет аванса, списание безнадежной задолженности.

Исходя из изложенного выше материала, можно сделать вывод, что процесс проведения взаимозачета в товароучетной программе 1С Бухгалтерия 8.3 прост и удобен. Эта функция позволяет оптимизировать бизнес процессы, а также существенно облегчает взаимодействие с контрагентами и партнерами.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

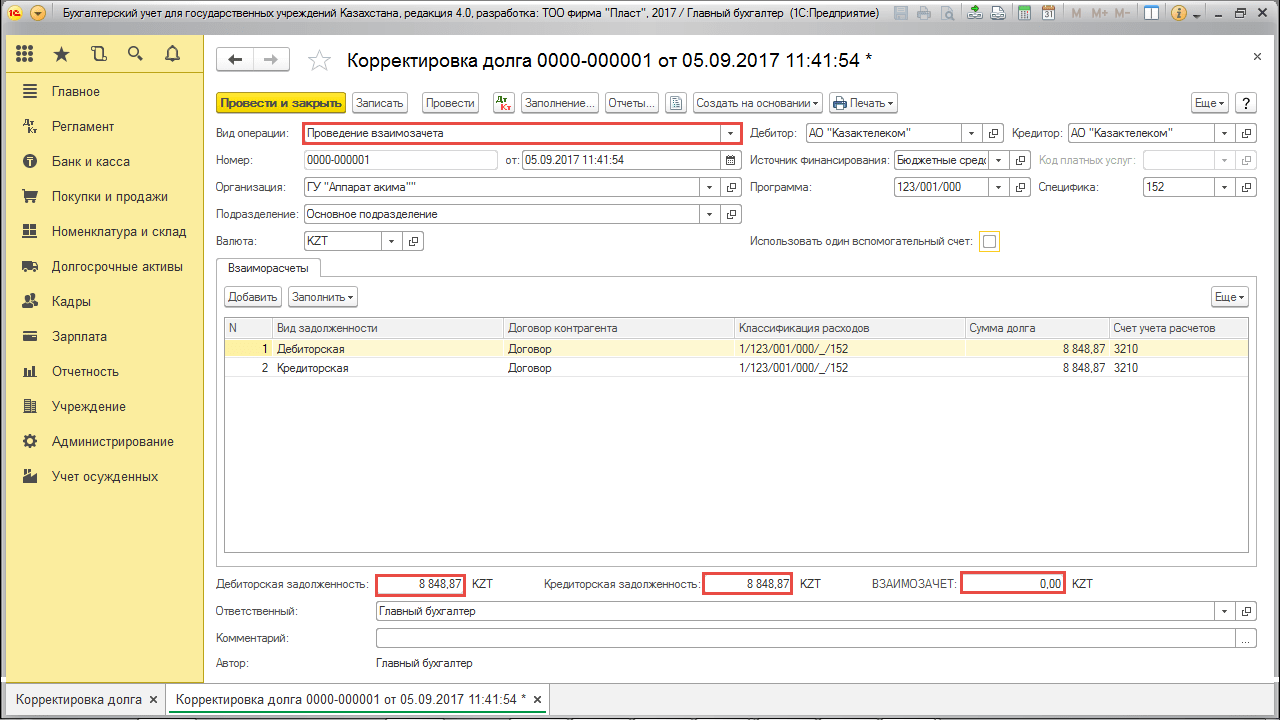

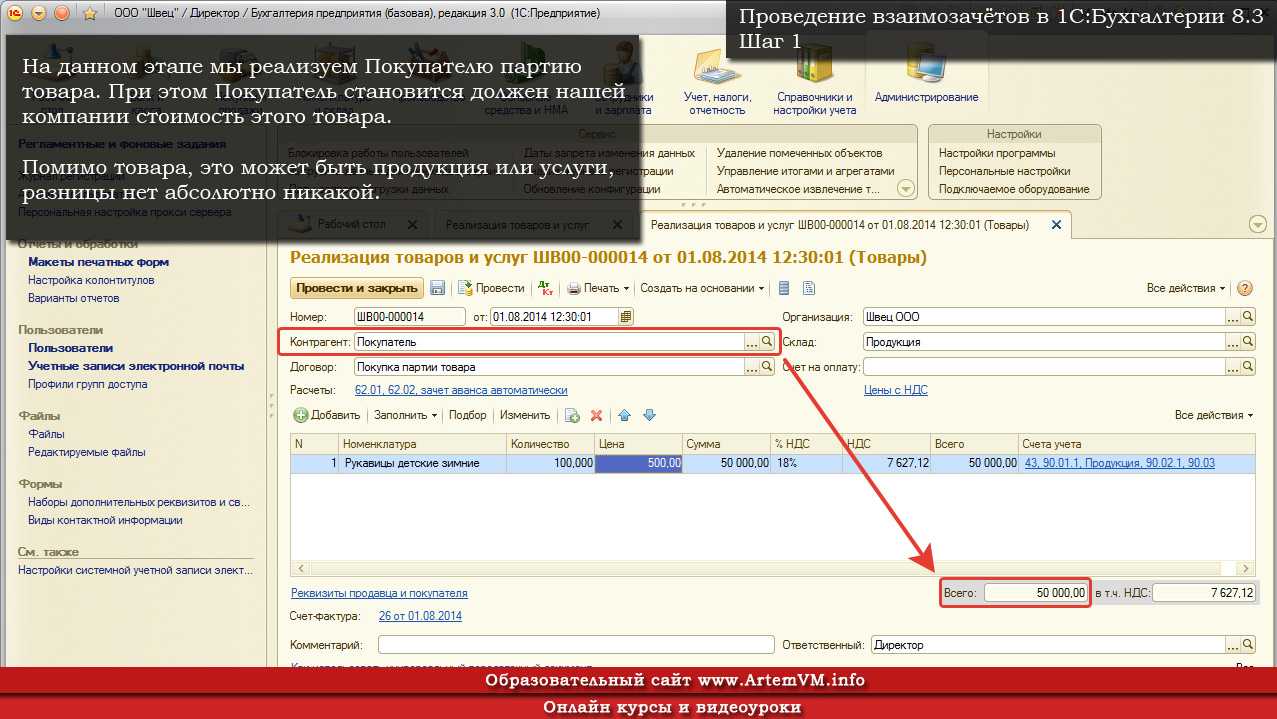

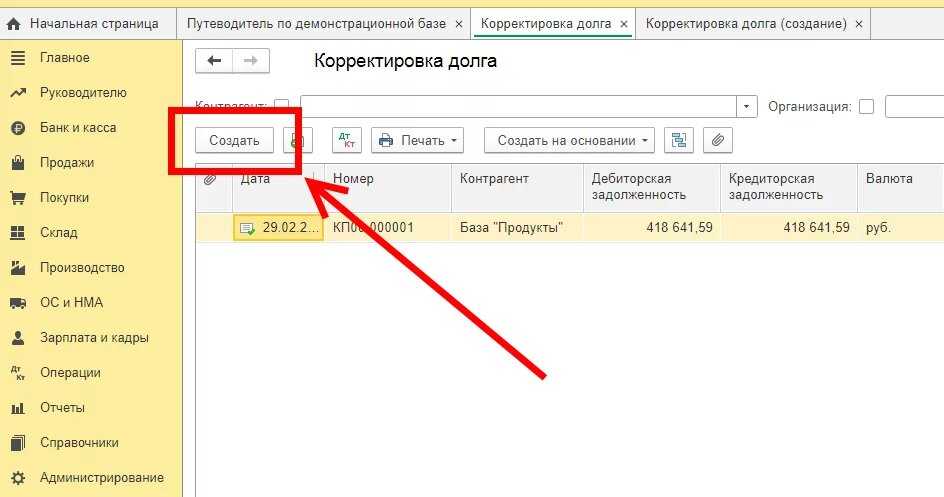

Подготовительный этап проведения взаимозачета в 1С

Рассмотрим на примере компании, которая оформила заказ у контрагента на два офисных стола. Общая сумма, согласно договору, составила 6 тысяч рублей. До погашения задолженности покупатель выполнил ремонт кондиционера поставщику столов. За ремонтные работы должна быть выплачена сумма в размере 4 000 рублей. Соответственно от стоимости столов вычитается оплата за ремонт, сумма уменьшается до уровня 2 тысяч рублей.

В товароучетной программе 1С предусмотрена функция взаимозачета. Последовательность действий будет следующей:

На открывшейся странице следует кликнуть на «Создать».

Далее откроется форма для составления акта взаимозачета.

Определение понятия «взаимозачет»

Взаимозачет — это способ взаиморасчетов между предприятиями, который предполагает погашение денежных обязательств путем поставки товаров или услуг при участии двух или более сторон. Этот метод позволяет участникам сделок сократить использование наличных средств и оптимизировать процесс расчетов.

Важно отметить, что дефляция в Китае может оказать влияние на мировую экономику, включая российский рынок. Уменьшение уровня цен в Китае может привести к снижению спроса на российские товары и услуги, что потенциально повлияет на экспортную деятельность российских компаний

Поэтому важно следить за динамикой дефляции в Китае и анализировать возможные последствия для российской экономики.

- Взаимозачет — способ взаиморасчетов между предприятиями

- Дефляция в Китае может повлиять на мировую экономику

Процесс редактирование данных

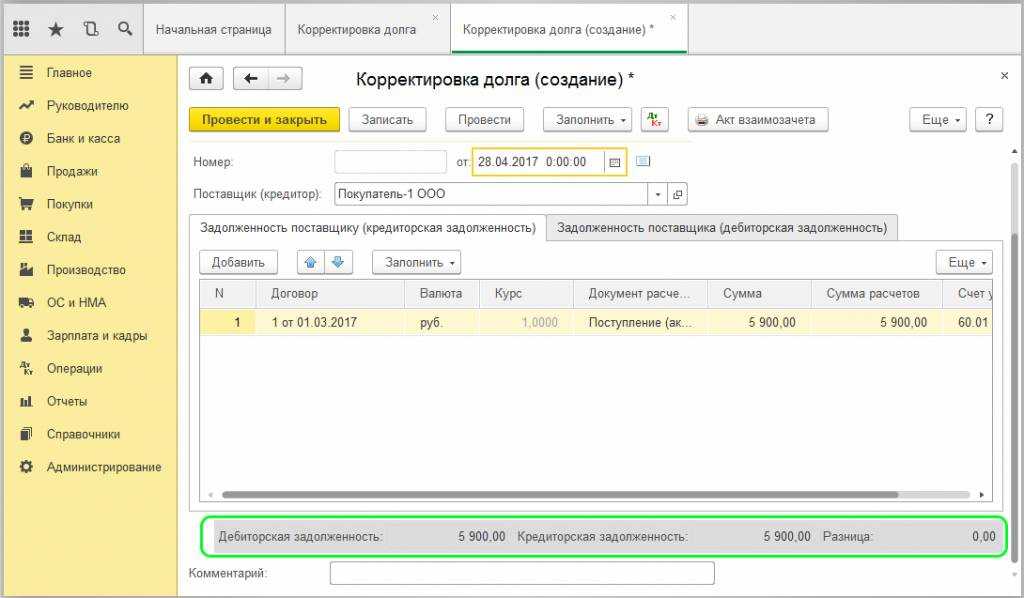

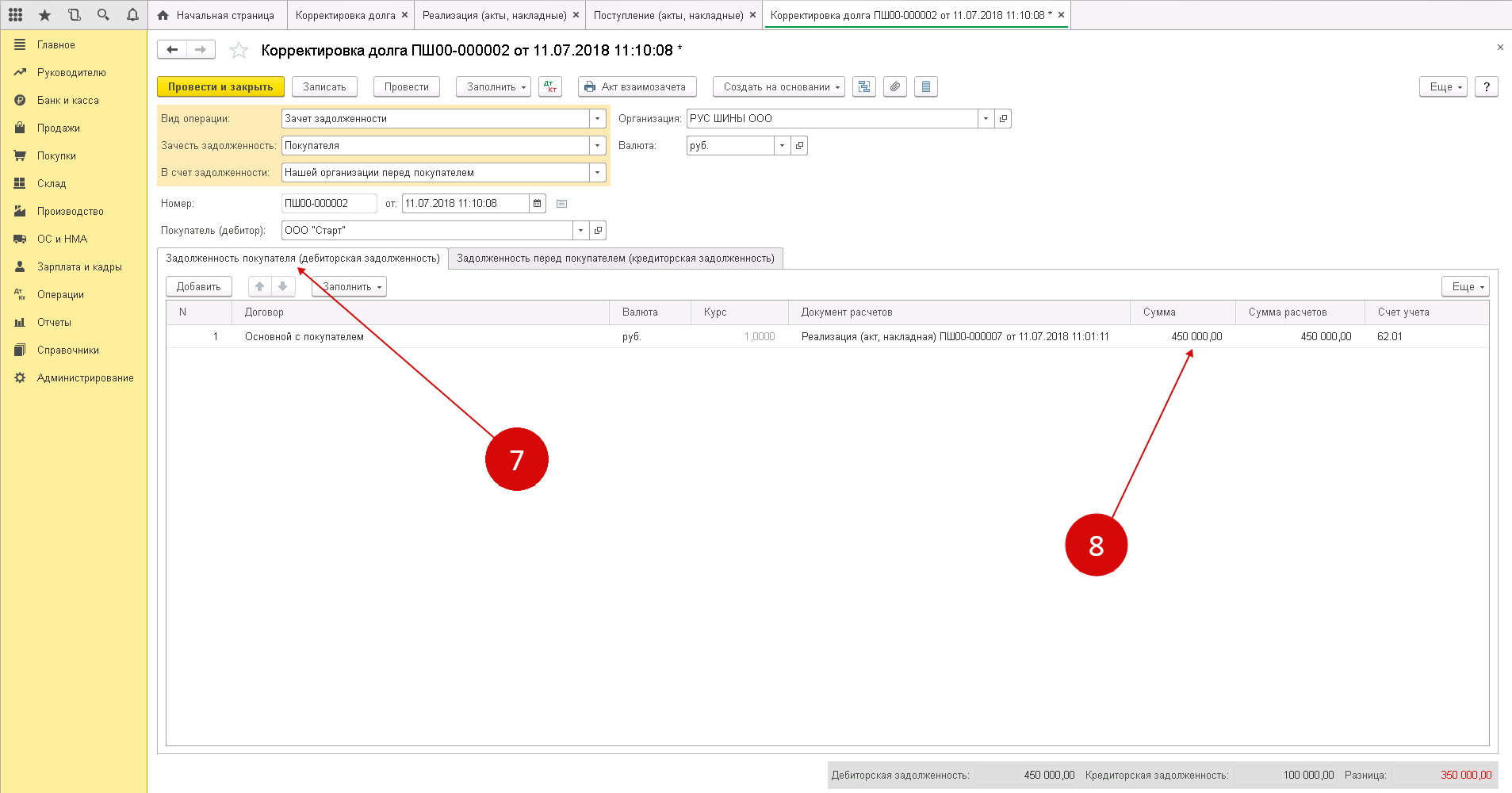

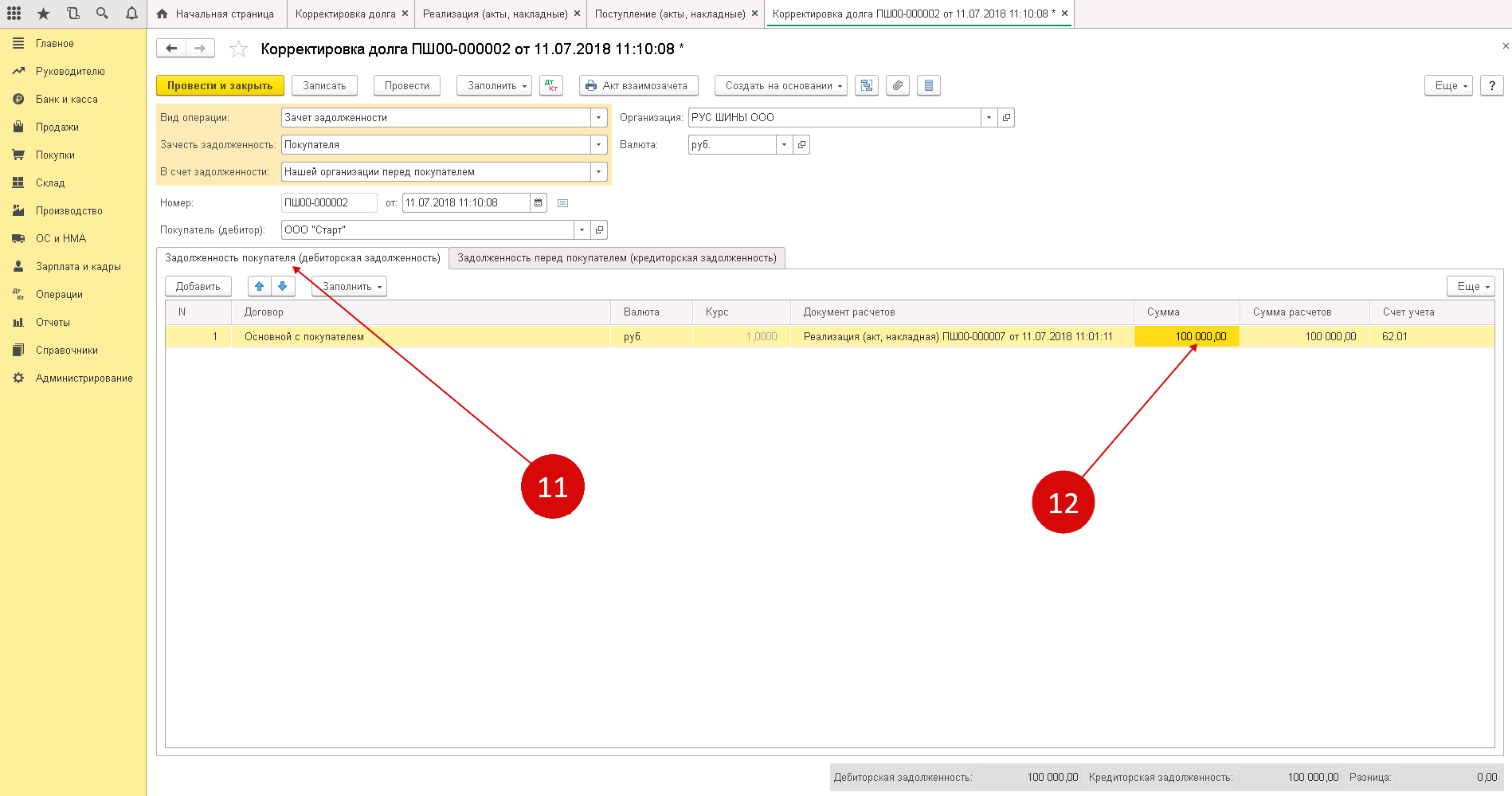

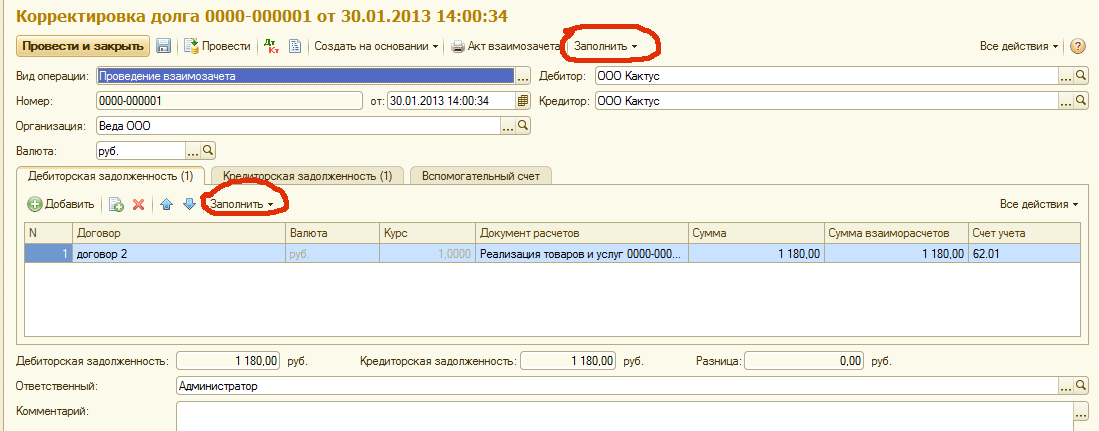

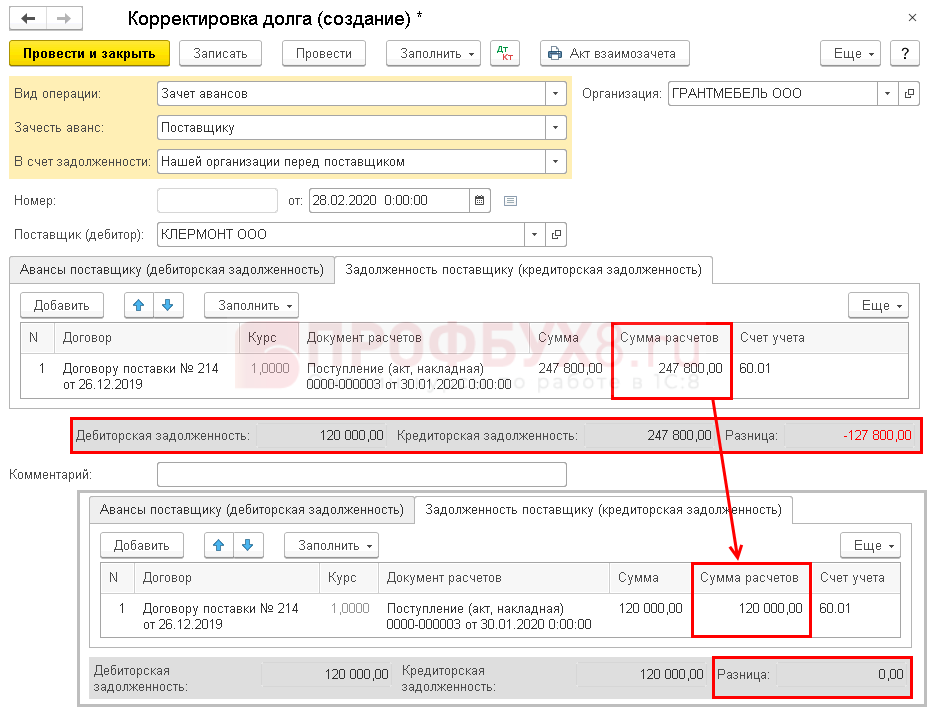

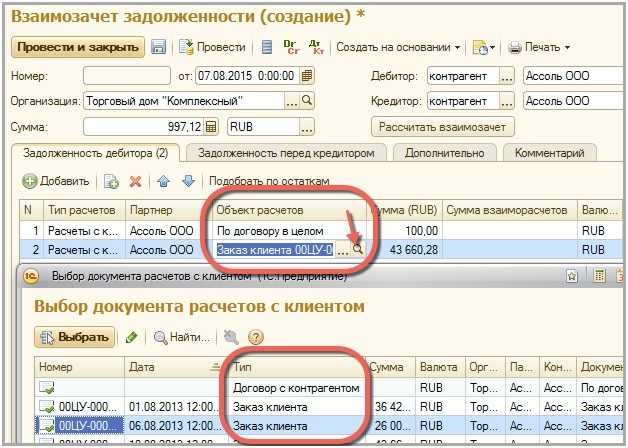

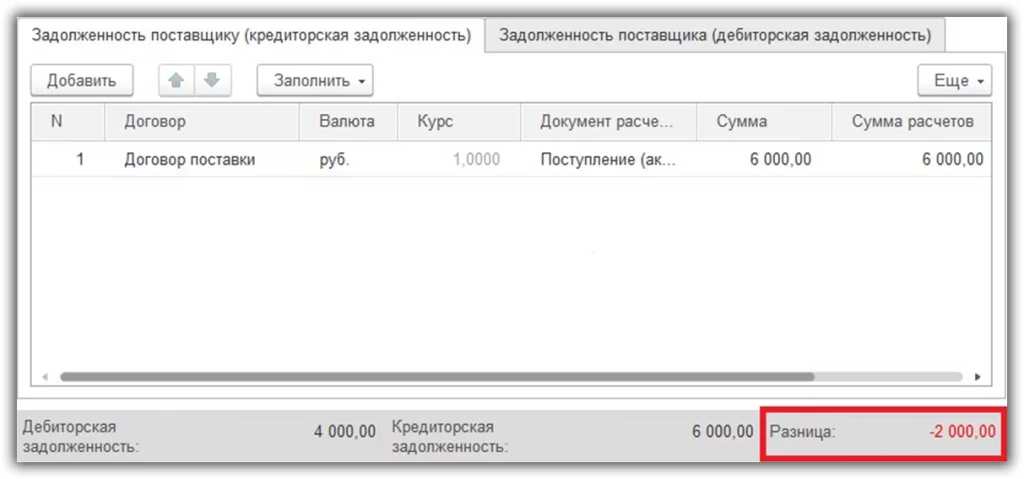

В форме по созданию взаимозачета расположено две вкладки, одна из которых содержит информацию по дебиторской задолженности (долг, который необходимо заплатить поставщику), а вторая – по кредиторской (собственной).

Сведения могут заполняться как автоматически, так и вручную. Интерфейс вкладок не имеет отличий, но каждая из них должна заполняться автоматически. Для автоматического расчета необходимо выбрать «Заполнить». После чего задается в появившемся меню соответствующий пункт.

Найти документ, подтверждающий приобретение офисных столов на сумму шесть тысяч рублей, можно в первой вкладке. На второй вкладке доступен документ, отображающий задолженность за ремонтные работы. В нижней части интерфейса будет отражена разница между суммами, в данном случае две тысячи рублей.

Для корректного проведения взаимозачета следует изменить показатель задолженности перед поставщиком мебели. Операцию можно выполнить вручную, указав в колонке «сумма». После выполнения этих действий можно перейти к завершающему этапу.

Список литературы.

«Гражданский кодекс Российской Федерации» от 30.11.1994 N 51-ФЗ

(ред. от 03.07.2016г) (с изм. и доп., вступ. в силу с 01.01.2017г).

Гражданское право. Учебник. Зенин И.А. М., 2015 г.

Гражданское право. Учебник. Под ред. Е.А. Суханова. М., 1998 г.

Гражданское право. Учебник. Под ред. А.П. Сергеева. С-П., 1996 г.

Основы гражданского права. Учебное пособие. Составитель В.О. Мушинский. М., 1995 г.

- Рынок систем бронирования в гостиничной индустрии («Невский Гранд»)

- Авторитет и лидерство в системе менеджмента

- Особенности управления организациями в современных условиях и пути его совершенствования.

- Моделирование предметной области «Управление логистикой» с помощью UML

- Разработка конфигурации “Управление товарными потоками” в среде 1С:Предприятие 8.3

- Особенности и примеры использования массивов при разработке программ

- Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу (История определения профпригодности)

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (на примере организации)»

- Учет наличных денежных средств в кассе предприятия

- Учет труда и заработной платы» (на примере ООО ТК «Калашот»)

- Учет финансовых результатов и составление отчетности

- Понятие, принципы, основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

Когда невозможно осуществить взаимное учетное соглашение?

Взаимозачет в договорах: что нужно знать

Взаимозачет в договорах может быть недопустим, если стороны предусмотрели такое условие в договоре или если зачет прямо запрещен законом. Например, в случае внешнеэкономической деятельности невозможно провести взаимозачет с иностранным партнером. Однако, в большинстве случаев взаимозачет допустим и может быть полезным инструментом для согласования взаимных обязательств.

Таблица: Пример возможных случаев взаимозачета в договорах

| Случай | Допустимость взаимозачета |

|---|---|

| Предусмотрено в договоре | Допустимо |

| Запрещено законом | Недопустимо |

| Внешнеэкономическая деятельность | Недопустимо |

При заключении договоров стоит внимательно изучать условия взаимозачета и учитывать возможные ограничения, чтобы избежать непредвиденных ситуаций и конфликтов. В случае сомнений или необходимости консультации по данному вопросу, рекомендуется обратиться к юристу или специалисту по внешнеэкономической деятельности.