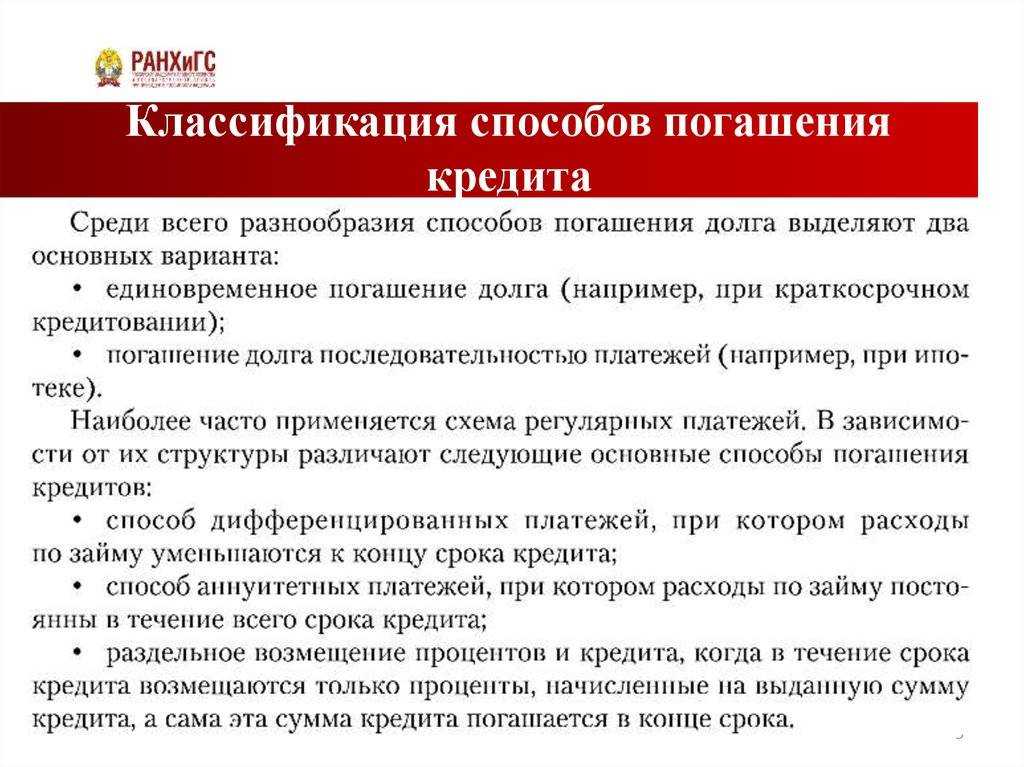

Порядок проведения и оформления взаимозачета

Когда все перечисленные условия выполнены, то компания (Индивидуальный Предприниматель) имеет право провести взаимозачет со своими контрагентами. Бывает два варианта документа для оформления взаимозачета:

- Односторонний порядок по заявлению одной из сторон;

- Двухстороннее соглашение для проведения взаимозачета;

Рассмотрим их подробно в таблице:

| Документ | Описание | Реквизиты | Отражение документа |

| Зачет по заявлению одной из сторон | Проведение такого зачета в одностороннем порядке предусмотрено законом. Для этого необходимо чтобы сторона, выступающая инициатором зачета, должна составить заявление и направить своему контрагенту. Форма в произвольной форме. | 1)Наименование документа;

2)Дата составления; 3)Наименование экономического субъекта, составившего документ; 4)Факт хозяйственной жизни; 5)Сумма или величина натурального или денежного измерения; 6)Должность, фамилия и инициалы, подпись |

Не зависит по какой форме составлен документ о взаимозачете, одно точно должно отражать:

Какие обязательства сторон принадлежат прекращению в результате взаимозачета а именно (договор, акт, товарная накладная и т.п), на какую сумму будет произведен взаимозачет, и дата совершения зачета. |

| Взаимозачет в двухстороннем порядке (по соглашению сторон) | Таким вариантом можно предположить подписание двухстороннего соглашения между сторонами взаимозачета. Такое соглашение составляют так же в произвольной форме, и при всем при этом требования к оформлению такое же, как и к заявлению о взаимозачете. | 1)Наименование документа;

2)Дата составления; 3)Наименование экономического субъекта, составившего документ; 4)Факт хозяйственной жизни; 5)Сумма или величина натурального или денежного измерения; 6)Должность, фамилия и инициалы, подпись |

Подпись контрагента в соглашении однозначно дает свидетельство о том, что он уведомлен о проведении зачета взаимных требований, и, естественно, есть все основания для отражения зачета в учете. Дата проведение взаимозачета считается та дата, в которую было подписание соглашения. |

Что нужно учесть сторонам при проведении зачета встречных однородных требований

Положения статьи 410 Гражданского кодекса не устанавливают требований к содержанию уведомления о зачете и прилагаемых к нему документов. В уведомлении о зачете стороне достаточно лишь заявить о прекращении встречных обязательств.

Вместе с тем, если заявление о зачете не является заявлением, с которым закон связывает прекращение однородных требований зачетом (например, в нем не содержится ни размер взаимного требования, подлежащего зачету, ни основания для возникновения такого требования, ни доказательства, подтверждающие его действительность), то зачет не может состояться.

При возникновении спора о зачете встречных однородных требований, обоснованность зачета вне зависимости содержания уведомления и приложенных к нему документов может быть проверена в судебном порядке. В этом случае суд должен установить доказательства проведения зачета и проверить возражения другой стороны на предмет его обоснованности.

Судом должны быть учтены размер взаимного требования, основание его возникновения и доказательства его действительности. При этом несогласие стороны с зачетом не влияет на разрешение спора об обоснованности встречных требований.

Ничтожность зачета как односторонней сделки

Если односторонняя сделка совершена, когда законом, иным правовым актом или соглашением сторон ее совершение не предусмотрено или не соблюдены требования к ее совершению, то по общему правилу такая сделка не влечет юридических последствий, на которые она была направлена (п. 51 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

Зачет как односторонняя сделка может быть признан судом недействительным по основаниям, предусмотренным гражданским законодательством (п. 13 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. N 65). Нарушение установленных в ст. 410 ГК РФ условий допустимости зачета влечет ничтожность по п. 2 статьи 168 ГК РФ.

Частичное прекращение требований зачетом. Очередность погашения требований

Зачет прекращает встречные однородные требования в полном объеме в случае их равенства.

В случае неравенства таких требований зачет влечет лишь частичное прекращение, — требования прекращаются лишь в той части, в которой они покрывают друг друга.

Правила статьи 319 ГК РФ об очередности погашения требований по денежному обязательству по аналогии применимы к ситуации частичного зачета денежных требований.

Так, в п. 6 информационного письма Президиума ВАС РФ N 65 содержится следующее разъяснение:

При зачете части встречного денежного требования должны учитываться положения статьи 319 ГК РФ. В частности указано, что если иное не предусмотрено договором, при недостаточности встречного денежного требования заемщика для полного прекращения его денежного обязательства зачетом в первую очередь должны считаться прекращенными прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основная сумма долга.

При наличии у сторон нескольких пригодных для зачета взаимных требований определение действия зачета производится с помощью общих правил о распределении исполнения ст. 319.1 ГК РФ.

Как составить и подать заявление о зачете встречных однородных требований

Подготовить заявление о зачете встречных однородных требований может любая сторона исполнительного производства. Желание другой стороны не имеет никакого правового значения. То есть для проведения зачета достаточно волеизъявления одного лица. Судебный пристав-исполнитель по своей инициативе не вправе производить зачет требований.

При составлении документа необходимо указать, в рамках каких исполнительных производств возможен зачет требований и в каком объеме. Позиция другой стороны учитываться при принятии решения не будет.

Заявление о зачете однородных требований подается судебному приставу-исполнителю, который по итогам его рассмотрения выносит соответствующее постановление. Если заявление удовлетворено и требование исполнено, можно подать заявление об окончании исполнительного производства. Хотя вполне вероятно судебный пристав-исполнитель примет такое решение сам.

Оспорить вынесенное постановление о зачете встречных однородных требований можно. Но не по мотиву несогласия другой стороны. Заинтересованное лица должно доказать неоднородность требований. Или истечение срока давности и др.

Любое принятое решение по заявлению о зачете встречных однородных требований заявитель или иное лицо может обжаловать в течение 10 дней путем подачи жалобы на действия судебного пристава-исполнителя в суд или старшему приставу.

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: «обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)».

ВС РФ о последствиях истечения срока исковой давности по активному и по пассивному требованию

В п. 18 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

«В случаях, предусмотренных статьей 411 ГК РФ, зачет не влечет юридических последствий, на которые он был направлен, в частности, если зачет противоречит условиям договора либо по активному требованию истек срок исковой давности. При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ). В то же время истечение срока исковой давности по пассивному требованию не является препятствием для зачета».

Другими словами, «если истек срок активного требования, зачет считается несостоявшимся, заявитель по-прежнему остается должником по пассивному требованию. При этом адресат зачета не обязан сообщать о том, что срок истек. Если же сделать заявление о зачете задавненного пассивного требования, зачет состоится. По сути, заявитель «подарит» свое требование должнику».

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.

Выдержки из ГК РФ

Статья 410. Прекращение обязательства зачетом ГК РФ

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Статья 411. Случаи недопустимости зачета ГК РФ

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью;

о пожизненном содержании;

о взыскании алиментов;

по которым истек срок исковой давности;

в иных случаях, предусмотренных законом или договором.

Статья 412. Зачет при уступке требования ГК РФ

В случае уступки требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору.

Зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования, и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования.

Случаи допустимости зачета по ГК РФ

Возможен зачет как договорных, так и внедоговорных обязательств.

Возможность зачета упоминается в следующих нормах ГК РФ:

- Зачет солидарных и субсидиарных обязательств (ст. ст. 325, 399 ГК РФ)

- Залог. Зачет требований к залогодержателю (п. 3 статьи 344 ГК РФ). Зачет в счет покупной цены заложенного имущества требований залогодержателя, обеспеченных залогом (п. 4 статьи 350.2 ГК РФ);

- Поручительство. Право поручителя на возражения против требования кредитора (п. 2 статьи 364 ГК РФ);

- Задаток. Убытки с зачетом суммы задатка (статья 381 ГК РФ);

- Поставка. Погашение однородных обязательств по нескольким договорам поставки (п. 1 ст. 522 ГК РФ);

- Пожизненная рента. Расторжение договора пожизненной ренты по требованию получателя ренты и его требование возвратить имущество с зачетом его стоимости в счет выкупной цены ренты (п. 2 ст. 599 ГК РФ);

- Аренда. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы (п. 1 ст. 616 ГК РФ);

- Строительный подряд. Если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы … с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ (ст. 752 ГК РФ);

- Финансирование под уступку денежного требования. В случае обращения финансового агента к должнику с требованием произвести платеж должник вправе … предъявить к зачету свои денежные требования, основанные на договоре с клиентом… (п. 1 ст. 832 ГК РФ);

- Банковский счет. Денежные требования банка к клиенту, связанные с кредитованием счета и оплатой услуг банка… прекращаются зачетом, если иное не предусмотрено договором банковского счета (ст. 853 ГК РФ);

- Страхование. Страховщик вправе при определении размера подлежащего выплате страхового возмещения … или страховой суммы … зачесть сумму просроченного страхового взноса (п. 4 ст. 954 ГК РФ);

- Неосновательное обогащение. При возврате неосновательно полученного или сбереженного имущества … приобретатель вправе требовать от потерпевшего возмещения понесенных затрат на содержание и сохранение имущества с того времени, с которого он обязан возвратить доходы с зачетом полученных им выгод (ст. 1108 ГК РФ).

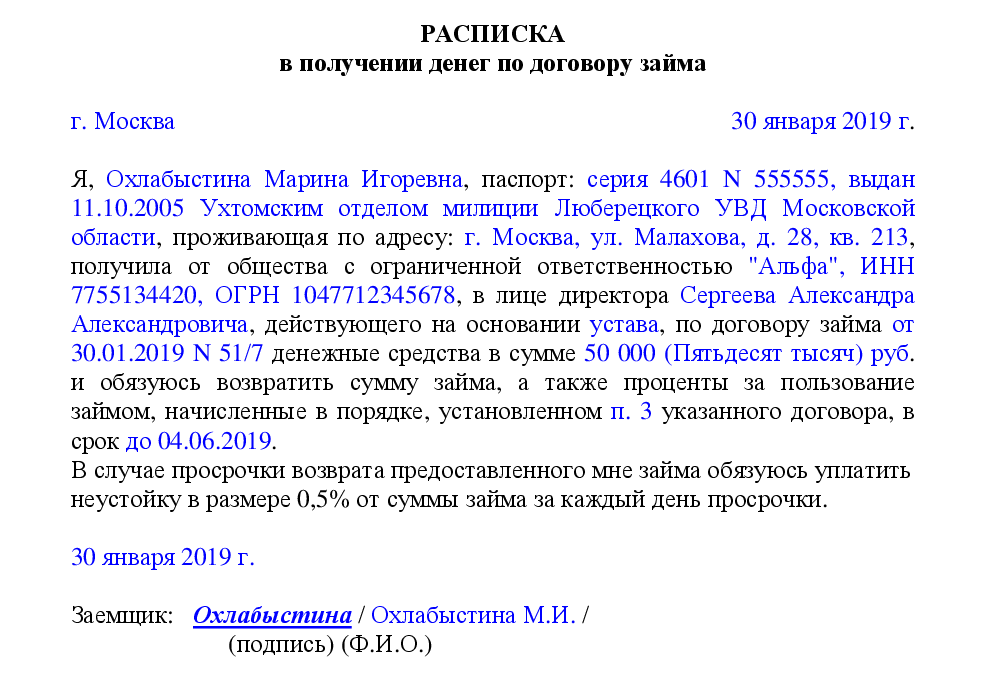

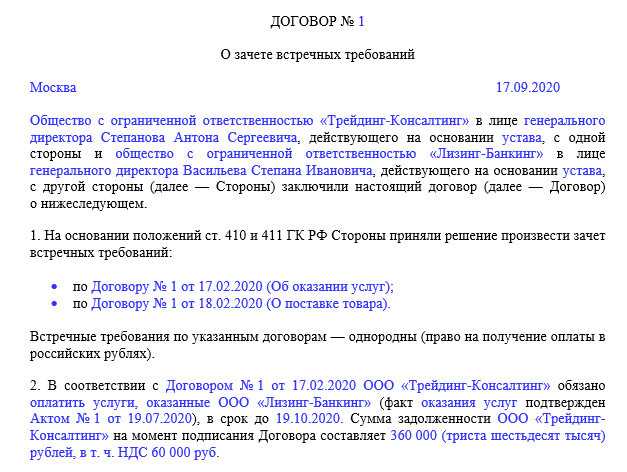

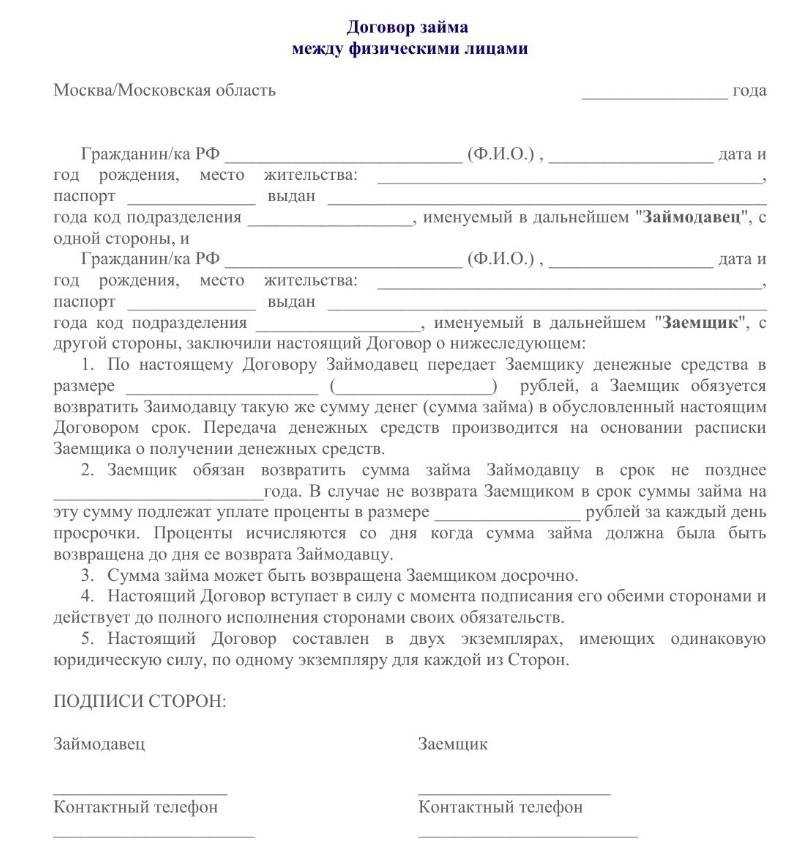

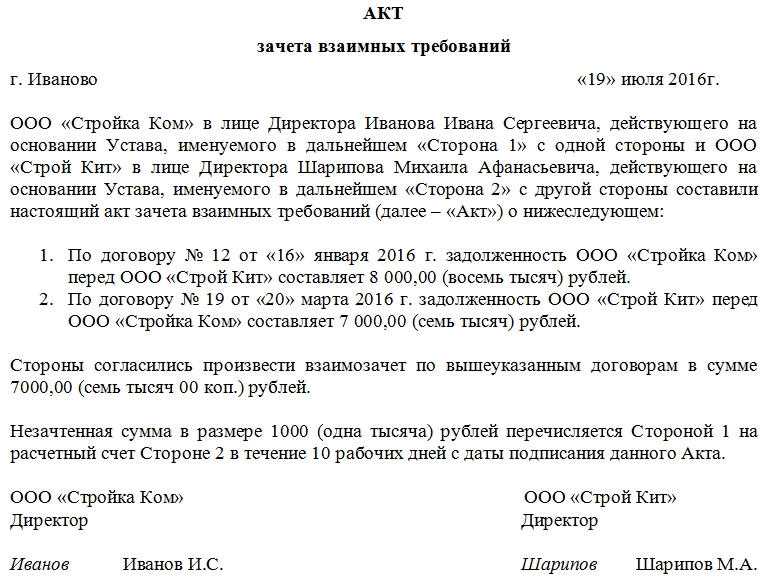

Образец соглашения и заявления о зачете

Соглашение о зачете встречных однородных требований. Образец. В целях частичного прекращения обязательств стороны проводят зачет встречных однородных требований. В результате проведения зачета задолженность одной из сторон погашена полностью, другая сторона в установленный срок обязуется погасить задолженность.

Заявление о зачете встречных однородных требований. Образец. Общество заявляет о частичном зачете сумм встречных однородных требований, срок которых наступил. После проведения зачета взаимных однородных требований имеется остаток задолженности заявителя зачета. Задолженность другой стороны перед заявителем погашена полностью.

Понятие встречных требований и их значение

Встречные требования представляют собой требования, которые указывают на противоположные или непосредственно связанные аспекты в рамках задачи или проекта. Они противопоставляются другим требованиям, чтобы достичь баланса в системе или процессе.

Встречные требования могут возникать в различных областях, таких как бизнес, технологии, инженерия или управление проектами. Они могут быть как техническими, так и нетехническими. Например, встречные требования могут касаться области безопасности и удобства использования, производительности и энергосбережения, стабильности и гибкости и т.д.

Значение встречных требований заключается в том, что они позволяют системе или процессу быть устойчивыми и сбалансированными. Они помогают участникам проекта или бизнеса находить компромиссные решения и принимать обоснованные решения, учитывая разные аспекты и интересы.

Без учета встречных требований может возникнуть дисбаланс, что может привести к неполадкам, неудовлетворенности клиентов или потере конкурентоспособности

Поэтому важно исследовать и учитывать встречные требования на всех этапах проектирования и реализации системы или процесса

Образец соглашения и заявления о зачете

Соглашение о зачете встречных однородных требований. Образец. В целях частичного прекращения обязательств стороны проводят зачет встречных однородных требований. В результате проведения зачета задолженность одной из сторон погашена полностью, другая сторона в установленный срок обязуется погасить задолженность.

Заявление о зачете встречных однородных требований. Образец. Общество заявляет о частичном зачете сумм встречных однородных требований, срок которых наступил. После проведения зачета взаимных однородных требований имеется остаток задолженности заявителя зачета. Задолженность другой стороны перед заявителем погашена полностью.

Что такое взаимозачет между организациями

Зачет встречных однородных требований: преимущества и недостатки

Зачет встречных однородных требований является одним из методов постановки взыскания на имущество должника в случае невыполнения или ненадлежащего исполнения обязательств по договору. При этом кредитору предоставляется возможность взыскать сумму задолженности одним зачетом, используя несколько требований одновременно.

Основным преимуществом зачета встречных однородных требований является экономия времени и ресурсов на исполнительном производстве. Вместо множества отдельных исполнительных документов и стадий принудительного взыскания, кредитор может использовать одно исполнительное производство для урегулирования всех требований.

Другим преимуществом зачета встречных однородных требований является возможность ускорения процесса взыскания задолженности. При обращении в суд с требованием о зачете встречных однородных требований, предварительное урегулирование каждого требования не требуется, что значительно сокращает время и затраты на юридическое сопровождение.

Однако зачет встречных однородных требований имеет и некоторые недостатки, среди которых можно выделить следующие:

- Ограничение наличия однородных требований — для применения данного метода взыскания, требования должны быть однородными, т.е. иметь одинакового должника и одинаковые основания и условия возникновения. Кредитор не может использовать зачет, если есть различия в требованиях;

- Возможность оспорить использование зачета — должник может оспорить применение метода зачета, если в рамках данного метода возникнет неоправданное обогащение кредитора за счет должника;

- Больший риск для кредитора — использование зачета встречных однородных требований может повлечь за собой риск потери для кредитора, так как возникает вероятность, что должник не сможет выполнить все однородные требования, и кредитор не получит полную сумму задолженности.

В целом, зачет встречных однородных требований является эффективным инструментом взыскания задолженности при определенных условиях, однако не лишен некоторых рисков и ограничений.

Особенности налогового учета

Основные особенности налогового учета можно выделить в следующих аспектах:

1. Классификация доходов и расходов

Доходы и расходы, получаемые и осуществляемые организацией, должны быть правильно классифицированы согласно налоговому законодательству. Это позволяет избежать возможных проблем при проверках со стороны налоговых органов и минимизировать риски возникновения налоговых задолженностей.

2. Формирование налоговых резервов

В процессе ведения налогового учета организации имеют право формировать налоговые резервы для возможного погашения налоговых обязательств в будущем. Такие резервы позволяют сгладить платежные обязательства перед налоговыми органами и подготовиться к возможным финансовым трудностям.

3. Ведение налоговых деклараций

Организации обязаны подавать налоговые декларации, в которых отражаются все доходы, расходы и налоговые обязательства

В налоговом учете важно правильно и своевременно заполнять декларации, чтобы избежать возможных штрафов и претензий со стороны налоговых органов

4. Учет операций с НДС

Особое внимание в налоговом учете уделяется операциям по налогу на добавленную стоимость (НДС). Налоговый учет должен отразить все поступления и расходы, связанные с этим налогом, чтобы избежать ошибок и возможных претензий налоговых органов

5. Учет активов и обязательств

Правильный учет активов и обязательств помогает организации оптимизировать налогообложение. Например, правильно учитывая амортизацию основных средств, организация может получить налоговые льготы и уменьшить налоговые платежи.

7. Ведение налоговой отчетности

Одним из основных аспектов налогового учета является ведение налоговой отчетности. Организации должны регулярно представлять налоговые отчеты, в которых содержится информация о доходах, расходах и налоговых обязательствах. Правильное ведение налоговой отчетности позволяет контролировать финансовое состояние организации и осуществлять своевременные платежи по налогам.

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: «обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)».

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Вместе с тем, установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.

Зачет после предъявления иска к должнику

ВС РФ разрешил зачет после предъявления иска

До принятия Постановления Пленума Верховного Суда РФ от 11.06.2020 N 6 была актуальна позиция о недопустимости зачета после предъявления иска, высказанная Президиумом ВАС РФ в 2001 году:

«После предъявления иска к должнику не допускается прекращение обязательства зачетом встречного однородного требования в соответствии с нормами ст. 410 ГК РФ. В этом случае зачет может быть произведен при рассмотрении встречного иска (п. 1 информационного письма Президиума ВАС РФ от 29.12.2001 N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»; определение Верховного Суда РФ от 09.06.2015 по делу N 307-ЭС15-795, А13-2077/2014).

Новый взгляд на данный вопрос отражен в п. 19 Постановления Пленума ВС РФ № 6, где разъяснено, что обязательства могут быть прекращены зачетом после предъявления иска по одному из требований. В этом случае сторона по своему усмотрению вправе заявить о зачете как во встречном иске так и в возражении на иск. Более того, также после предъявления иска ответчик вправе направить истцу заявление о зачете и указать в возражении на иск на прекращение требования, по которому предъявлен иск, зачетом.

Зачет при уступке долга

Кредитор может передать другому лицу свое право требования к должнику — это называется уступкой требований. Например, МФО часто продают долги заемщиков коллекторам. При этом новый или первоначальный кредитор должен письменно уведомить должника об уступке долга.

При уступке долга прекращается взаимность требований должников. Например, компания «А» должна компании «Б», а «Б» должна «А». Компании являются взаимными должниками и могут погасить свои долги зачетом. Но «А» продала свое право требования к «Б» другой фирме — «В». Теперь «Б» должна не «А», а «В». Взаимности долгов уже нет, ведь компания «В» не должна «Б».

Некоторые кредиторы не хотят допустить зачета и специально уступают свои требования другим лицам.

К примеру, Петров должен Иванову, а Иванов — Петрову. Петров хочет получить долг с Иванова, но при этом сам свой долг отдавать не хочет. Чтобы предотвратить зачет, Петров договаривается со своим другом Сидоровым о том, что уступит ему свое право требовать долг с Иванова. В таком случае Петров будет должен Иванову, а вот Иванов уже будет должен не ему, а Сидорову.

Но закон позволяет заявить о зачете, если требование возникло до уступки долга.

Например, 1 января 2020 года компания «А» продала свое право требования к фирме «Б» другой компании — «В».

«В» направила 5 января 2020 года в офис «Б» курьера, который передал уведомление об уступке долга. В свою очередь, у «Б» есть требования к первоначальному кредитору — компании «А», которая должна оплатить партию картриджей. Если «Б» поставила «А» картриджи до 5 января, «Б» сможет зачесть свой уступленный долг.

Если должника письменно не уведомили об уступке долга, заявление о зачете можно адресовать первоначальному кредитору. Новому кредитору невыгодно не уведомлять должника: обязательство должника прекратится зачетом первоначальному кредитору до уведомления об уступке.

Если же должника уведомили об уступке долга, то для зачета заявление надо направить новому кредитору. При этом должник может произвести зачет только после наступления срока возврата долга первоначальным кредитором.

В примере с партией картриджей новый кредитор — компания «В» — уведомил «Б» об уступке 5 января 2020 года. При этом «Б» поставила «А» партию картриджей 3 декабря. Но по договору «А» должна заплатить «Б» за картриджи лишь 25 января 2020 года. Поэтому «Б» сможет зачесть свой уступленный долг только 25 января.