Закрытие затратных счетов

Закрытие затрат счета 44 производится регламентной операцией «Закрытие счета 44 «Издержки обращения» (рис.15).

Рис.15

Рассмотрим результаты, полученные регламентной операцией «Закрытие счетов 20, 23, 25, 26» (рис.16).

Рис.16

Если проанализировать все распределение затрат, то станет очевидным, что распределение одних и тех же счетов затрат производится несколько раз, например, при распределении общехозяйственных расходов сначала формируется проводка Дт 90.08 Кт 26 на величину затрат, собранных в течение месяца. Далее на сч.26 приходит часть затрат вспомогательного производства, после чего производится повторное распределение Дт 90.08 Кт 26 на поступившую со сч.23 величину затрат.

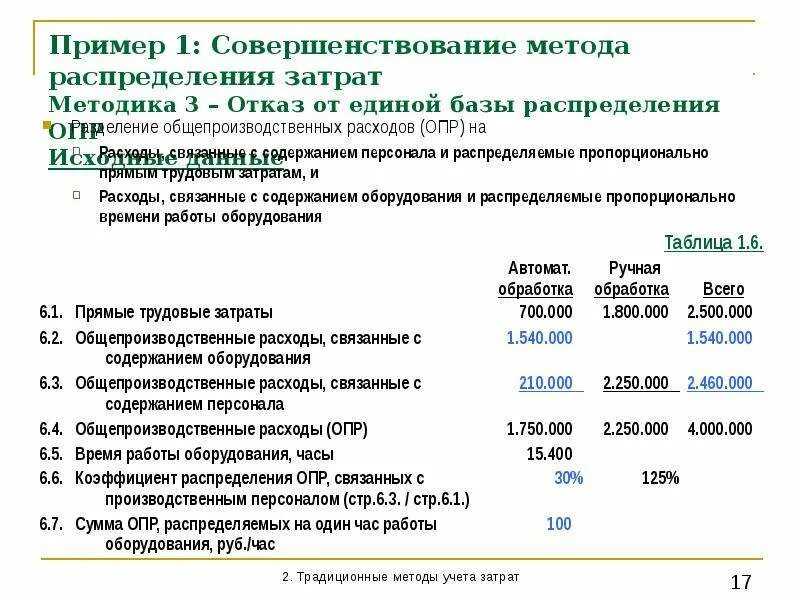

Аналогично производится корректировка проводки по выпуску изделий и списанию себестоимости реализованных изделий. Установим отбор по Кт 43 счета и представим все проводки по номенклатуре «Готовая продукция» (рис.17).

Рис.17

Первые две проводки формируются при первом распределении затрат основного производства (только тех затрат, которые были собраны на сч.20 до распределения).

Почему сформированы 2 проводки, если фактически была отражена только одна реализация 1 единицы готовой продукции?

Как вы помните, выпуск продукции был отражен в 2 цехах, поэтому при корректировке проводок по выпуску (Дт 43 Кт 20) отражаются 2 проводки по каждому цеху и соответственно себестоимость реализации корректируется так же с учетом обеих проводок Дт 43 Кт 20 (рис.18).

Рис.18

Поскольку выпущены были две единицы продукции, а реализована одна, то при формировании проводки Дт 90.02 Кт 43 сумма меньше суммы проводки Дт 43 Кт 20 в два раза.

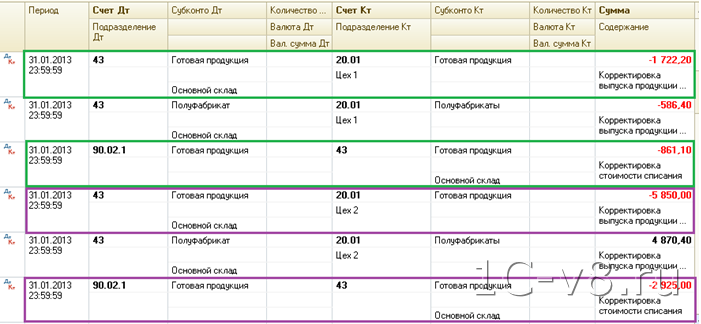

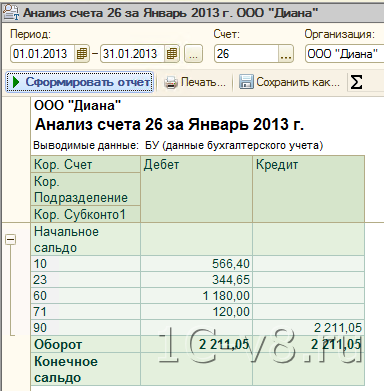

Для упрощения сверки результатов ручных расчетов и расчетов, произведенных программой, сведем все данные в таблицу и сформируем отчет «Анализ счета» (рис.19, 20).

| Проводка | Сумма |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ГП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ГП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Рис.19

Рис.20

Как видно из представленных отчетов, результаты сбора и распределения затрат 25 и 26 совпадают с расчетными данными.

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете – это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал – “деньги превратились в материалы”. А могли сначала оплатить поставщику и тем самым “зафиксировать” его обязательство перед нами. В любом случае, ресурс “деньги” не потерян, а “превращен” либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете – это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

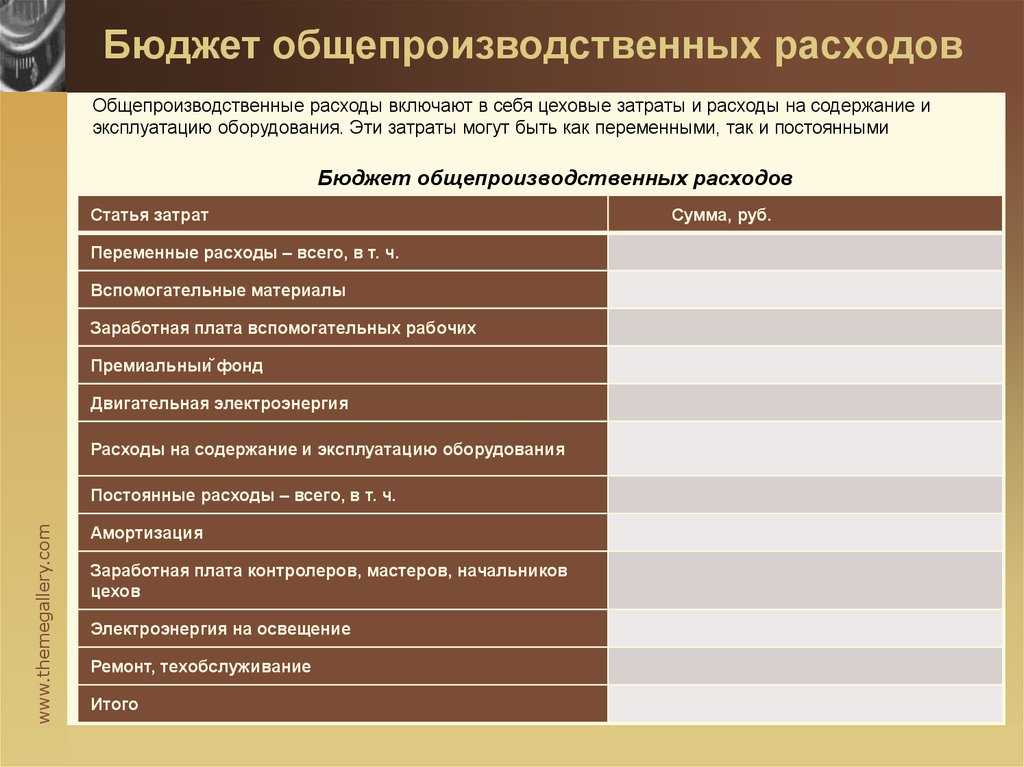

Что учитывают на 25 счете

Общепроизводственные расходы включают:

1. Все затраты на управление производством:

- оплата труда сотрудников, занимающихся управлением цехами, участками;

- начисления социального характера на их оплату труда;

- служебные командировки руководителей и работников цехов и участков;

- прочие расходы, в которые входят расходы на канцтовары, услуги связи, приобретение периодических изданий, участие в конференциях, тренингах, семинарах, и т.д.

2. Амортизация ОС средств и НМА, непосредственно используемых в цехах и на участках.

3. Расходы по содержанию, эксплуатации и ремонту основных средств и НМА общепроизводственного назначения, аренде, страхованию, в том числе:

- стоимость ГСМ, обтирочных и прочих вспомогательных материалов;

- зарплата вспомогательных рабочих (слесарей, электромонтеров, наладчиков, ремонтников, смазчиков и др.) с начислениями;

- стоимость потребленной энергии (электричества, воды, пара и др.) на обеспечение работы производственных механизмов;

- стоимость услуг по эксплуатации и содержанию машин и оборудования, оказанных вспомогательными производствами и сторонними организациями;

- стоимости израсходованных приспособлений и инструмента;

- расходы на содержание производственных помещений;

- расходы на охрану и обеспечение пожарной безопасности;

- стоимость ремонта основных средств, в том числе взятых в аренду;

4. Затраты на совершенствование технологий и организацию производства.

5. Расходы на технологический контроль, технику безопасности и охрану труда.

6. Расходы по охране окружающей среды.

Классификация затрат предприятия

Для начала необходимо пояснить, что под расходами понимается ценовая оценка ресурсов предприятия, которые были использованы в процессе производства и реализации готового продукта.

Если принять за основу элементы издержек по их экономическому содержанию, то следует выделить:

- затраты материального характера;

- расходы на оплату труда работников;

- расходы при начислении износа основных средств;

- отчисления социального характера;

- издержки в виде оплаты налогов, сборов и других обязательных платежей.

Если в качестве критерия взять роль в производственном процессе, то следует выделить основные и накладные расходы. В первом случае речь идет о тех расходах, которые непосредственно связаны с процессом производства. В случае же с накладными расходами мы говорим о тех затратах, которые призваны обслужить производственный процесс и создать адекватные условия для работы.

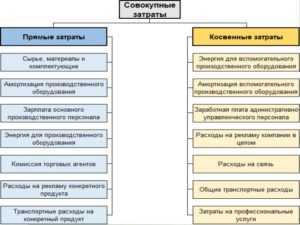

Выделяя затраты по характеру отнесения на готовую продукцию, следует отметить прямые и косвенные издержки.

Что касается издержек, которые могут или не могут зависеть от объема выпускаемого продукта, то в данном случае речь идет о постоянных и переменных расходах. Под постоянными расходами понимаются те, которые не имеют отношения к объему выпускаемой продукции. Это может быть заработная плата руководящего состава, арендные платежи и т.п. Размер переменных издержек напрямую связан с объемом производства. Тут в качестве примера можно привести расходы на покупку сырья и материалов, затраты на энергию и топливо, и сдельную оплату труда рабочих предприятия.

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29. Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Способы решения проблемы закрытия 25 счета

Способ 1. Проверка настроек закрытия 25 счета в соответствии с Учетной политикой

Очень важно отметить, что в программе 1С 8.3 может быть несколько совершенно разных закрытий 25 счета «оставленных» предыдущими бухгалтерами. При этом действовать в программе 1С 8.3 будет последний по дате

Типичная ситуация когда закрытие 25 счета происходит не так, как указано в методах распределения. Это связано с установленным критерием – отбором по дате.

Например, из экранной формы бухгалтер делает вывод, что базой распределения будут Прямые затраты:

Однако, если вызвать контекстное меню, выбрать Установить период и нажать на гиперссылку очистить период, то отражается другая база распределения:

Способ 2. Если нет базы распределения

Встречаются ситуации, когда нет базы распределения. В зависимости от метода распределения можно:

- Создать документ реализации с суммой в 01 копейку (база по выручке);

- Вручную с помощью Бухгалтерской операции закрыть 25 счет;

- Пропустить операцию закрытие счетов 20,23,25,26 в этом месяце;

- Воспользоваться документом Инвентаризация НЗП;

После этих действий повторить закрытия месяца. Более подробно что делать, если не указан способ распределения общепроизводственных расходов в 1С 8.3 смотрите в нашем видео уроке:

Поставьте вашу оценку этой статье:

8.5. Учет потерь от брака

Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве». Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению брака и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака:

Сопоставляя дебетовые и кредитовые записи счета 28 «Брак в производстве», определяют потери от брака, которые ежемесячно списывают на затраты основного или вспомогательного производства.

Задание 8.5.1

Согласно извещениям о браке в механическом цехе организации были забракованы детали. Часть забракованных деталей признана исправимым, а часть – неисправимым (окончательным) браком. Производственная себестоимость неисправимого (окончательного) брака составила 34 600 руб. Неисправимый (окончательный) брак сдан на склад по цене лома на сумму 1400 руб. Виновниками брака являются работники механического цеха. Из их заработной платы произведены удержания за допущенный брак в сумме 12 400 руб. За исправление брака другим работникам цеха начислена заработная плата в сумме 6000 руб. На исправление брака израсходованы материалы, фактическая себестоимость которых составила 3400 руб.

Составим бухгалтерские проводки:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

1 |

Отражена производственная себестоимость полученного окончательного брака |

28 |

20 |

34 600 |

|

2 |

Оприходован на склад неисправимый (окончательный) брак по цене лома |

10 |

28 |

1400 |

|

3 |

Удержано из начисленной заработной платы виновников брака за допущенный брак |

70 |

28 |

12 400 |

|

4 |

Отпущены со склада и израсходованы материалы на исправление брака |

28 |

10 |

3400 |

|

5 |

Начислена заработная плата работникам механического цеха за работы по исправлению брака |

28 |

70 |

6000 |

|

6 |

Начислены страховые взносы в ПФ, ФСС, В ФОМС с заработной платы за исправление брака (26 %) |

28 |

69 |

1560 |

|

7 |

Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (1 % от заработной платы) |

28 |

69 |

60 |

|

8 |

Определяются и списываются потери от брака |

20 |

28 |

31 820 |

Понятие общехозяйственных расходов

Деятельность любого предприятия непременно связана с функционированием разных его отделов. Производственный цех не может работать сам по себе без сотрудников управления и контроля. Продукцию в дальнейшем необходимо хранить и реализовывать, что задействует другие кадры и помещения. Все это приводит к образованию, казалось бы, далеких от производственного процесса затрат, которые объединяют в группу общехозяйственных расходов.

В их составе могут учитывать суммы, необходимые для:

- покрытия административно-управленческих расходов;

- оплаты труда сотрудникам, занятым вне производства;

- амортизационных отчислений и ремонта ОС общехозяйственного назначения;

- оплаты аренды непроизводственных помещений;

- покрытия прочих расходов подобного характера.

Общехозяйственные расходы также списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

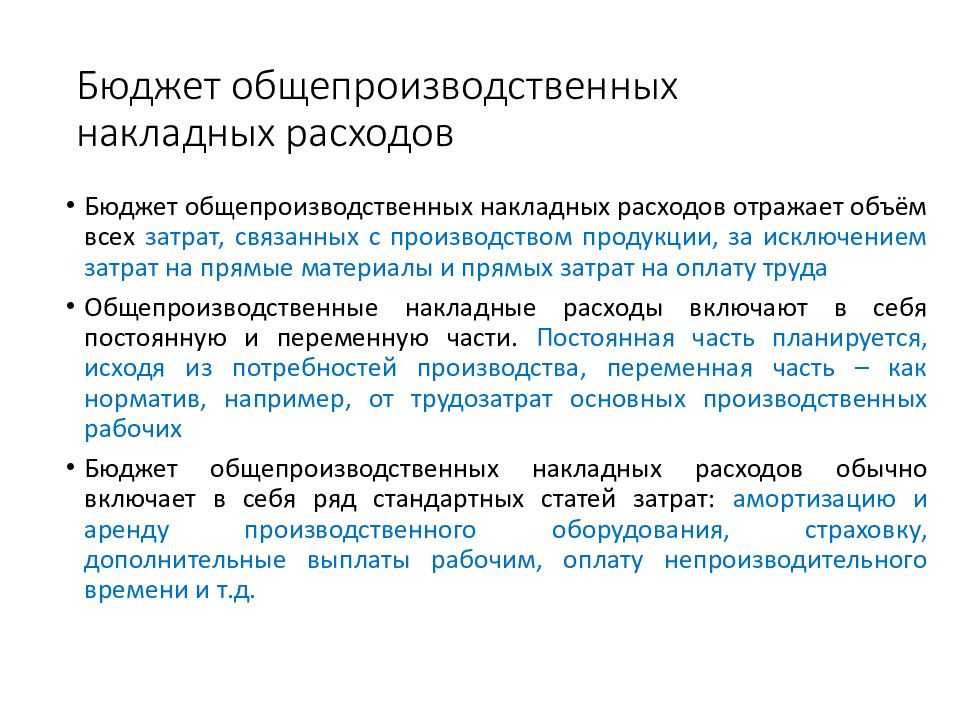

Учет и распределение общепроизводственных расходов

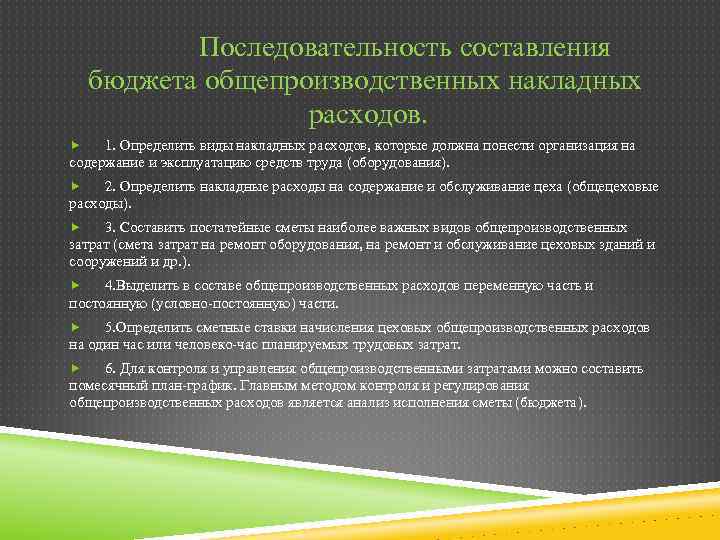

Для более точного и обоснованного отнесения затрат по назначению крайне важно подразделение общепроизводственных расходов в зависимости от места их возникновения. Затраты по организации производства, управлению и обслуживанию подразделяются на цеховые, бригадные, общеотраслевые (общепроизводственные)

Затраты по организации производства, управлению и обслуживанию подразделяются на цеховые, бригадные, общеотраслевые (общепроизводственные).

Бригадные и цеховые расходы учитывают отдельно по каждому внутрихозяйственному подразделению, а общеотраслевые — по отраслям. В состав бригадных (цеховых, общеотраслевых) расходов относятся:

- затраты на оплату труда с отчислениями на социальные нужды аппарата управления и прочего персонала, чьи функции связаны с организацией работ в бригадах, в цехах и отрасли;

- расходы на ремонт основных средств общеотраслевого (бригадного, цехового) назначения;

- другие расходы, связанные с организацией и обслуживанием производственного процесса в бригадах, в цехах и в отрасли в целом.

Для указанных расходов устанавливается единая методика учета и контроля затрат: по каждому их виду составляется плановая смета с подразделением по статьям. Для синтетического учета таких расходов в плане счетов предусмотрен активный, собирательно-распределительный счет 25 «Общепроизводственные расходы», к которому открываются субсчета по мере необходимости. По Дт 25 счета в течение отчетного периода затраты собираются в конце отчетного период, общепроизводственные расходы распределяются пропорционально выбранной базе распределения и включаются в себестоимость конкретных видов продукции.

Бригадные, цеховые расходы включаются в себестоимость только той продукции, которая производится в бригаде, на ферме или в данном цехе. Общеотраслевые расходы распределяются и включаются в себестоимость продукции, производимой во всех основных производствах.

Конкретная база распределения должна быть зафиксирована в приказе об учетной политике. Базами распределения могут быть:

- заработная плата рабочих основного производства;

- сумма прямых затрат;

- плановый объём выпуска продукции и т.д.

При распределении общепроизводственных расходов делается запись Дт 20 счет по учету затрат на производство Кт 25 соответствующий субсчет.

Далее: общехозяйственные расходы

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Примеры типовых проводок

Рассмотрим, какие типовые операции составляются со счетом 25.

| Дебет | Кредит | Описание операции |

| 25 | 60, 76 | Отражено получение услуг от поставщика |

| 25 | Произведено списание материалов, ГСМ | |

| 25 | Начислена амортизация основных средств общепроизводственного назначения | |

| 25 | 05 | Начислена амортизация НМА |

| 25 | Начислена зарплата работникам общепроизводственного характера | |

| 25 | Начислены соцвзносы на зарплату работников | |

| 25 | 97 | Произведено списание расходов будущего периода |

| 20 | 25 | В конце периода накопленные расходы списаны на основное производство |

| 23 | 25 | Произведено списание расходов на вспомогательное производство |

| 29 | 25 | Произведено списание расходов на обслуживающие хозяйства |

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Собирательно-распределительные счета

Собирательно-распределительные

счета предназначены для сбора и последующего распределения затрат

на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным

относятся следующие активные счета:

Структура счетов

25 и 26 имеет некоторые особенности, которые отличают их от других активных

счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются.

В связи с этим счета 25 и 26 не отражаются в балансе.

Схема

счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

расходы»

|

Дебет |

Кредит |

|

Сальдо |

|

|

Оборот по |

Оборот по |

На счете 25 «Общепроизводственные

расходы» ведется учет общепроизводственных затрат, которые связаны

с обслуживанием основного производства, например, цеховые расходы по содержанию

и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация

и ремонт основных средств общепроизводственного назначения и т. д.

На счете 26 «Общехозяйственные

расходы» ведется учет общехозяйственных затрат, связанных с управлением

предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии,

оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы

собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца

итогом списываются на счет 20, т. е. включаются в себестоимость продукции.

Расходы на счетах 25 и 26 называются косвенными, так как они не связаны

напрямую с производством конкретной продукции.

На счете 44 «Расходы

на продажу» отражаются затраты, связанные с реализацией продукции.

К таким расходам относятся затраты на тару, упаковку, транспортировку,

рекламу готовой продукции и т.д.

Пример 4.7.

Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца

отражены косвенные расходы, приведенные в табл. 4.5.

Задание.

Определить сумму списания общепроизводственных и общехозяйственных расходов

по счетам 25 и 26 в конце месяца.

Таблица

4.5

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Начислена а) работникам |

10000 15000 |

26 25 |

70 70 |

|

2. Начислен а) работникам |

3560 |

26 |

69 |

|

3. Из кассы |

240 |

26 |

50 |

|

4. Списан |

800 |

26 |

10 |

|

5. Списаны |

1000 |

25 |

10 |

|

6. |

1300 |

26 |

60 |

|

1300 |

60 |

51 |

|

|

7. Начислена |

360 |

25 |

02 |

|

8. |

15000 |

25 |

60 |

|

15000 |

60 |

51 |

|

|

9. В конце |

20 |

25 |

|

|

10. В конце |

20 |

26 |

Для решения задачи

необходимо собрать и закрыть счета 25 и 26.

|

Счет

|

Счет

|

Сумма общепроизводственных

затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат

— 15900 р.

В конце месяца счета

25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме

списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах

25 и 26 будут равны, у этих счетов не будет сальдо.

Особенности плана счетов.

На всех счетах затрат (20, 23, 25, 26) в Дт собираются фактические затраты подразделений в течение месяца. Чтобы не валить все в кучу на всех этих счетах есть субконто «Подразделения». Так что принимаем сразу, что затраты у нас ложатся в разрезе подразделений.

Кроме этого на всех этих счетах есть еще один вид аналитики — статьи затрат. Они позволяют классифицировать характер затрат. В частности у любой статьи затрат помимо ее наименования есть еще такие признаки как вид затрат в НУ, отношение к ЕНВД и «принимаемость» в НУ по отношению к налогообложению по прибыли.

Определение 1С: » Статьи затрат » — это справочник, который вмещает в себя все виды статей затрат, издержек обращения и коммерческих расходов возможных на данном предприятии. Его правильная разработка является важным при «точечной» вычислении себестоимости.

К калькуляционным относятся следующие активные счета:

20 «Основное производство»; 23 «Вспомогательное производство»; 29 «Обслуживающие производства»; 08 «Вложения во внеоборотные активы».

К собирательно-распределительным относятся следующие активные счета:

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

К основным операционно-результатным относятся следующие активно-пассивные счета:

90 «Продажи»; 91 «Прочие доходы и расходы».

20 счет «Основное производство» — на этом счете в Дт собираются фактические затраты основного производства (подразделений), выпускающего продукцию собственного производства или оказывающего услуги, для которых необходим расчет себестоимости.

23 счет «Вспомогательное производство» — на этом счете в Дт собираются фактические затраты всех вспомогательных производств (подразделений), которые являются вспомогательными для основного производства, т.е. обеспечивают работу основного производства. Это, например может быть подготовка сырья (связано с переработкой сырья и выпуском каких-либо полуфабрикатов) или обслуживание основных производств (услуги по ремонту, транспорту и т.п.)

Примечание. Разделение производств на основные и вспомогательные чисто условно и не играет ключевой роли в рамках БП, но может при грамотном подходе являться информацией к анализу всех производственных процессов в целом.

На счетах 20 и 23 одинаковая аналитика в БП:

- Подразделения

- НГ

- Статьи затрат

Исходя из присутствия в качестве одной из аналитик НГ можно сделать вывод — на этих счетах собираются фактические затраты подразделений (основного и вспомогательных), которые можно сразу отнести к конкретной номенклатурной группе.

Если же отнести сразу к конкретной НГ невозможно, но это затраты производственного подразделения, которое выпускает несколько НГ продукции и/или услуг, тогда их относят на счет 25.

Счет 25 «Общепроизводственные расходы» — аккумулирует фактические затраты производственных подразделений, требующие распределения на несколько НГ. Это может быть зарплата руководителя подразделения или персонала, связанного со всеми производственными процессами этого подразделения. Это могут быть материальные затраты (ресурсные), которые невозможно жестко разделить по НГ. и т.п.

Стандартная аналитика 25 счета:

- Подразделения

- Статьи затрат

Краткое отступление. Часто сталкиваюсь в своей практике с тем, что многие бухгалтера не понимают разницы между 20 и 25 счетом. Вернее они точно знают, что разница есть и затраты относят то туда, то сюда, но не могут объяснить принципы, которыми они при этом руководствуются. Я считаю, что если подразделение выпускает продукцию, относящуюся только одной НГ и не планируется расширять состав НГ, то 25 счет вообще можно не задействовать. В конфигурации БП он является буфером для сбора затрат, требующих распределения по НГ (видам продукции и деятельности).

Счет 26 «Общехозяйственные расходы» — аккумулирует расходы подразделений, которые прямо или косвенно не связаны с производством. Как правило, это расходы аппарата управления и аналогичных подразделений.

Стандартная аналитика 26 счета:

- Подразделения

- Статьи затрат

Итак. Расходы, связанные с производством у нас собираются на счетах 20, 23, 25. Но нам надо в итоге получить фактическую себестоимость выпущенной продукции и/или оказанных услуг.

При этом расходы на счетах 20 и 23 уже «привязаны» к НГ, остается только распределить их на себестоимость конкретных позиций выпущенной продукции и/или оказанных услуг, а расходы, собранные на 25 счете сначала необходимо распределить по НГ, а уж затем по продукции.

Общехозяйственные расходы в зависимости от учетной политики предприятия могут либо сразу относиться на расходы предприятия (директ-костинг), либо же тоже участвовать в формировании себестоимости.

Распределение расходов

Подробности

Производственными расходами

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Заключение

Все то, что здесь написано я получил в результате сбора информации из различных источников, в том числе и разбирая программный код БП (в основном релиз 1.6.11 – 1.6.15). Я попытался изложить логику, которая заложена в программу. В большинстве простых случаев все это именно так и работает. Но часто отказывается работать на реальных данных. Качество реализации на совести разработчиков 1С.

Поскольку фирма 1С нигде полностью все это не описывала, я делаю вывод, что они оставляют за собой право менять логику работы системы.

Примечание: существует 2 (4) основных способа себестоимости

1.Полная (+/- 40счет) – прямые (20 счет) и накладные (25, 26 счета) расходы

2.Сокращённая, маржинальная. Директ-костинг (+/- 40счет) – переменные (20 счет) и постоянные (26) расходы

Для полноты картины и последующего исчисления цен — расчет себестоимости должен проводиться двумя методами для получения;

1.Себестоимость полная

2. Себестоимость сокращённая (переменных затрат).