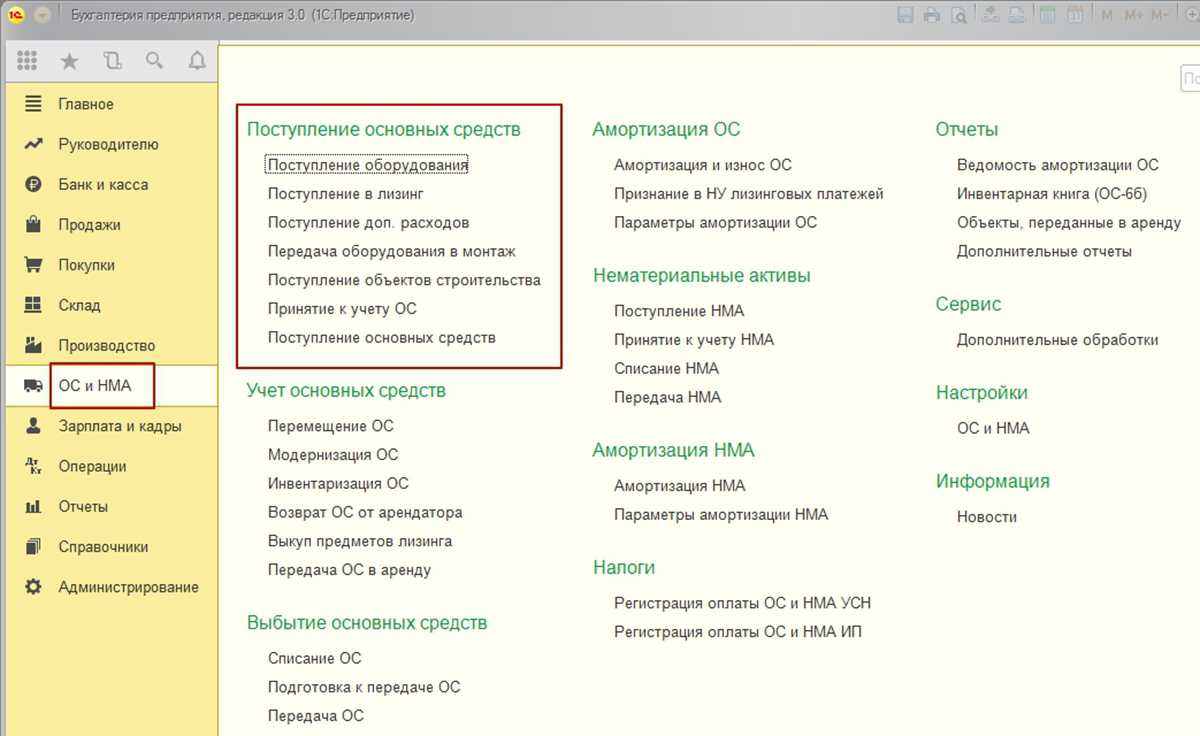

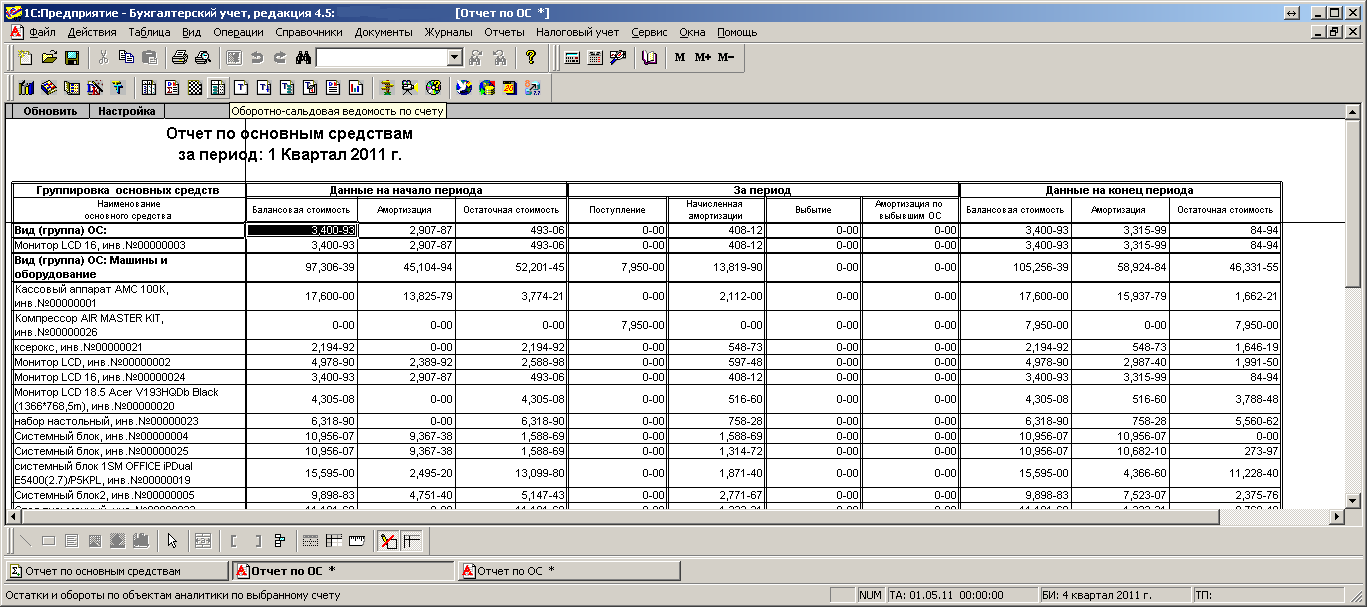

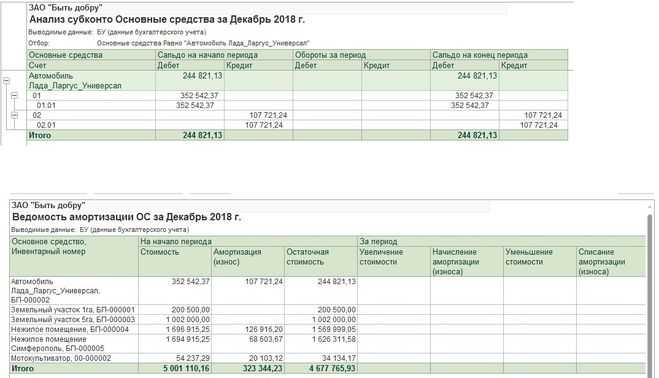

Субсчета к бухгалтерскому счету 01

В зависимости от типа используемых активов, к счету 01 можно открыть до одиннадцати дополнительных субсчетов, позволяющих вести расширенную статистику по направлениям (см. таблицу).

| 01-1 | Производственные основные средства основной деятельности |

| 01-2 | Прочие производственные средства |

| 01-3 | Непроизводственные основные средства |

| 01-4 | Скот рабочий и продуктивный |

| 01-5 | Многолетние насаждения |

| 01-6 | Земельные участки и объекты природопользования |

| 01-7 | Объекты неинвентарного характера |

| 01-8 | Инвентарь и хозяйственные принадлежности |

| 01-9 | Основные средства, полученные по лизингу и в аренду |

| 01-10 | Прочие объекты основных средств |

| 01-11 | Выбытие основных средств |

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах.

В Бухгалтерском балансе бухгалтер, в частности, отразил: – по строке 1230 «Дебиторская задолженность» – 200 000 руб. – дебиторскую задолженность поставщика за минусом НДС, принятого к вычету; – по строке 1520 «Кредиторская задолженность» – 100 000 руб. – кредиторскую задолженность покупателя за минусом НДС, подлежащего уплате в бюджет.

Остатки по дебету счета 76 субсчет «Расчеты по НДС с авансов полученных» и кредиту счета 76 субсчет «Расчеты по НДС с авансов выданных» в балансе не отражаются.

Причем даже если вы не воспользовались правом на вычет НДС с уплаченного поставщику аванса (например, не были выполнены все необходимые условия для вычета НДС с аванса), дебиторскую задолженность поставщика отразите в Бухгалтерском балансе все равно за минусом НДС.

То есть тут имеет значение сам факт наличия у организации права на вычет налога.

Заполняем баланс по оборотно сальдовой ведомости

ВА 1170 200 — — Запасы 1210 100 — — Денежные средства и денежные эквиваленты 1250 265 — — Финансовые и другие ОА 1260 10 — — БАЛАНС 1600 975 — — ПАССИВ Капитал и резервы 1370 210 — — Долгосрочные заемные средства 1410 — — — Другие долгосрочные обязательства 1450 — — — Краткосрочные заемные средства 1510 — — — Кредиторская задолженность 1520 765 — — Другие краткосрочные обязательства 1550 — — — БАЛАНС 1700 975 — — Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

Пример составления баланса по оборотно-сальдовой ведомости

Внимание В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16

Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам.

Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

130503 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают.

Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно.

А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

ОСВ 10 счета, что это такое?

Основным предназначением ОСВ (т.е. оборотно-сальдовой ведомсти) является аналитическая функция. Всегда можно посмотреть количество материалов на счете, объемы выбытия и приход товара на склад. 10 счет является активным, поэтому все остатки учитываются по дебету, на кредите счета остатков быть не может. По кредиту счет производится учет выбытия товаров на продажу или сырья для производства.

Так как учет производится по местам нахождения материальных ценностей, можно легко отследить движения отдельно по каждому складу. Ведением каждого участка занимается материально ответственное лицо, которое отвечает за закрепленные за ним ценности, подписывает первичную учетную документацию.

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2021 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Образец заполнения оборотно-сальдовой ведомости

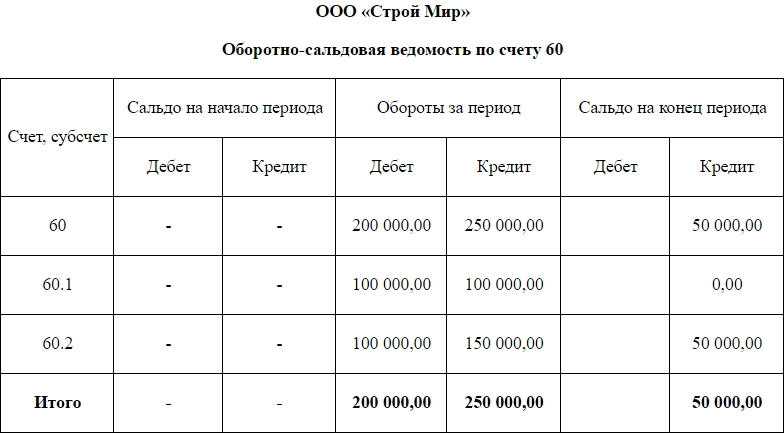

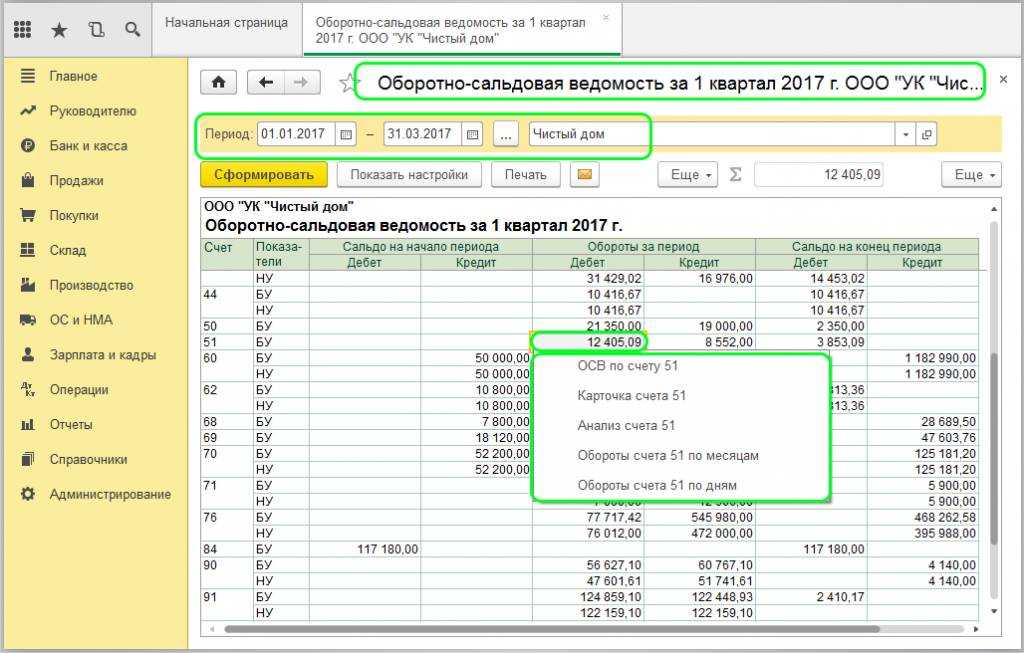

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

Давайте учиться

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью по счёту в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими). Итак, поехали!

Итак, поехали!

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость по счету» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год), счёт (будем исследовать 62 счёт «Расчеты с покупателями и заказчиками») и организацию (у меня это будет Сервислог), жмём кнопку «Сформировать»:

В моём случае отчёт выглядит как-то вот так:

Раскладываем покупателей по субсчетам

Из отчёта мы видим, что с покупателями Нанотроника и Торговый дом Комплексный мы рассчитались полностью, а вот по Конфетпрому у нас висит аванс в 10 000 рублей.

Давайте для большей ясности всё же разделим авансы и расчёты с покупателями, то есть выведем 62 счёт с разделением на субсчета (62.01 и 62.02).

Для этого перейдём к настройкам отчёта (кнопка «Показать настройки»):

И поставим галку «По субсчетам» на вкладке «Группировка»

После этого нажмём кнопку «Сформировать» и увидим, что 10 000 действительно зависли на 62.02 (авансы полученные от покупателей):

Выводим расчёты с покупателями в разрезе документов

Теперь давайте посмотрим по каким именно документам осуществлялись расчёты с покупателями.

Для этого вновь зайдём в настройки отчёта на закладку «Группировка». Поставим галку «Документы расчетов с контрагентом»:

Нажмём кнопку «Сформировать»:

Вот они наши реализации и поступления на расчётный счёт. Видим, что аванс в 10 000 поступил от Конфетпрома 28 февраля. Странно, конечно, что аванс мы получили в начале года и он до сих пор не закрыт нами

Сделаем отбор покупателей по Конфетпрому

Надо бы с этим Конфетпромом разобраться отдельно. Давайте сделаем так, чтобы в отчёте остался только Конфетпром.

Нажимаем кнопку «Сформировать», готово:

Добавим к полю покупатель его ИНН

А ещё было бы здорово, если бы рядом с названием покупателей выводился их ИНН.

Для этого перейдём на закладку «Дополнительные поля» и нажмём кнопку «Добавить»:

Выберем поле «Контрагент»->»ИНН»:

Вновь сформируем отчёт и получим требуемый результат:

Изменим порядок покупателей в отчёте

Вернём все настройки так, чтобы отчёт выводился в первоначальном виде:

И попытаемся изменить порядок сортировки покупателей (чтобы они выводились наоборот).

Для этого перейдём на закладку «Сортировка» и нажмём кнопку «Добавить»:

Выберем поле «Контрагенты»:

И укажем направление сортировки «По убыванию»:

Сформируем отчет и увидим, что порядок покупателей перевернулся с ног на голову:

Другие возможности

Я не буду повторяться про возможности общие с остальными бухгалтерскими отчётами (оформление, сдача в архив, отправка по почте и другие). О них вы сможете прочитать в уроке про использование оборотно-сальдовой ведомости.

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Достижение паритета и его разрушение

Договор ОСВ-I не просто так отмечен единицей. Согласно ему, к 1979 году СССР и США вышли на новый этап переговоров по ограничению стратегических вооружений. В Вене встретились генсек Леонид Брежнев и новый президент США Джимми Картер. 18 июня 1979 года они подписали новый договор ОСВ-II, который должен был действовать до 1985 года. Договор предусматривал отказ от наращивания количества ядерного вооружения во всей так называемой «ядерной триаде»: во флоте, ВВС и стационарных ядерных ракет.

Неожиданное препятствие в виде отказа американского сената ратифицировать договор не помешало его реализации. Фактически его условия выполнялись обеими сторонами.

Наиболее важным достижением обоих договоров ОСВ стало установление ядерного паритета между двумя враждующими блоками – социалистическим и капиталистическим. Более того, эти договоры открыли дорогу к более современным соглашениям о сокращении стратегических наступательных вооружений, третий (и последний) из которых был подписан в 2010 году президентом Российской Федерации Д.А. Медведевым и президентом США Б. Обамой. И договорам о ликвидации ракет средней и меньшей дальности.

К сожалению, в последние годы руководство США проводит необдуманную и откровенно опасную политику. Выход американцев в одностороннем порядке из договора ДРСМД в 2019 году, подвергает опасности не только всю Европу, но и весь мир. Нынешнему американскому руководству есть чему поучиться в своей же истории. А история учит тому, что честные и взаимовыгодные переговоры, всегда идут на пользу как коллективной, так и индивидуальной безопасности всех государств мира и их граждан.

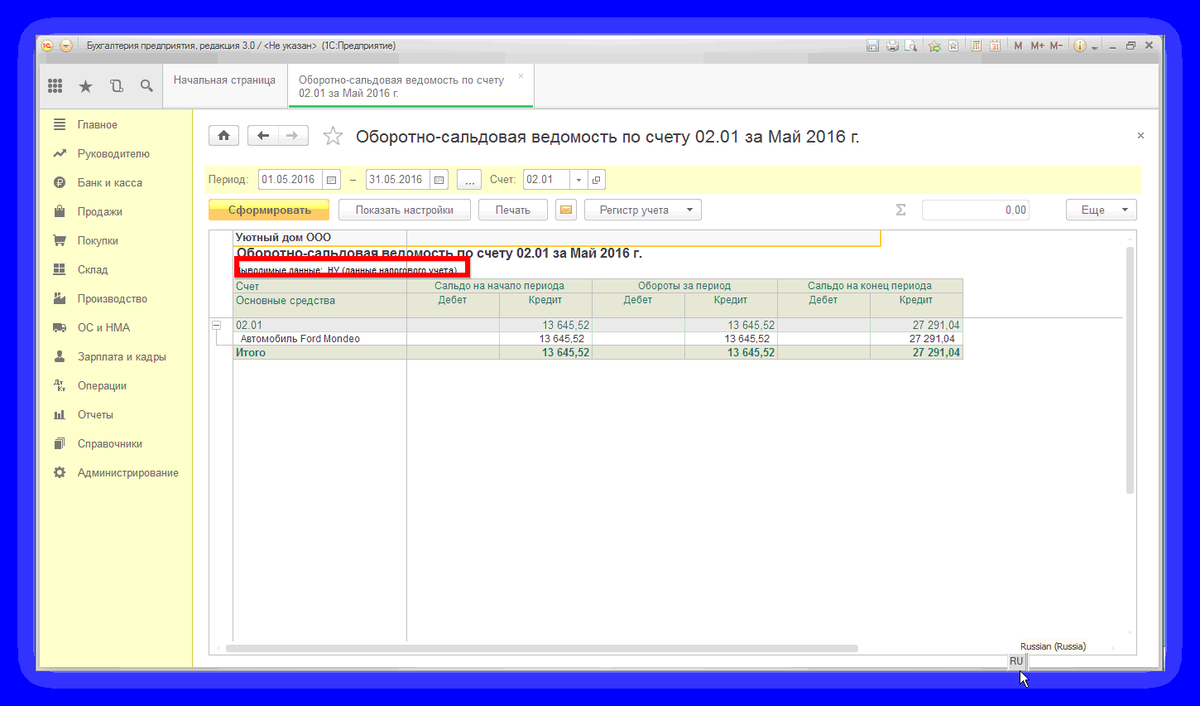

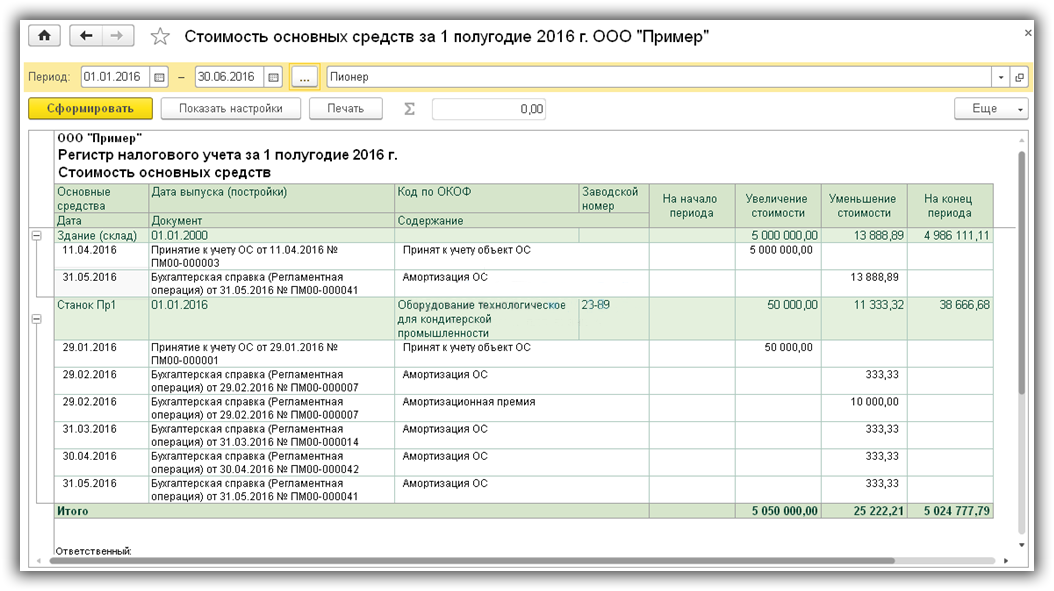

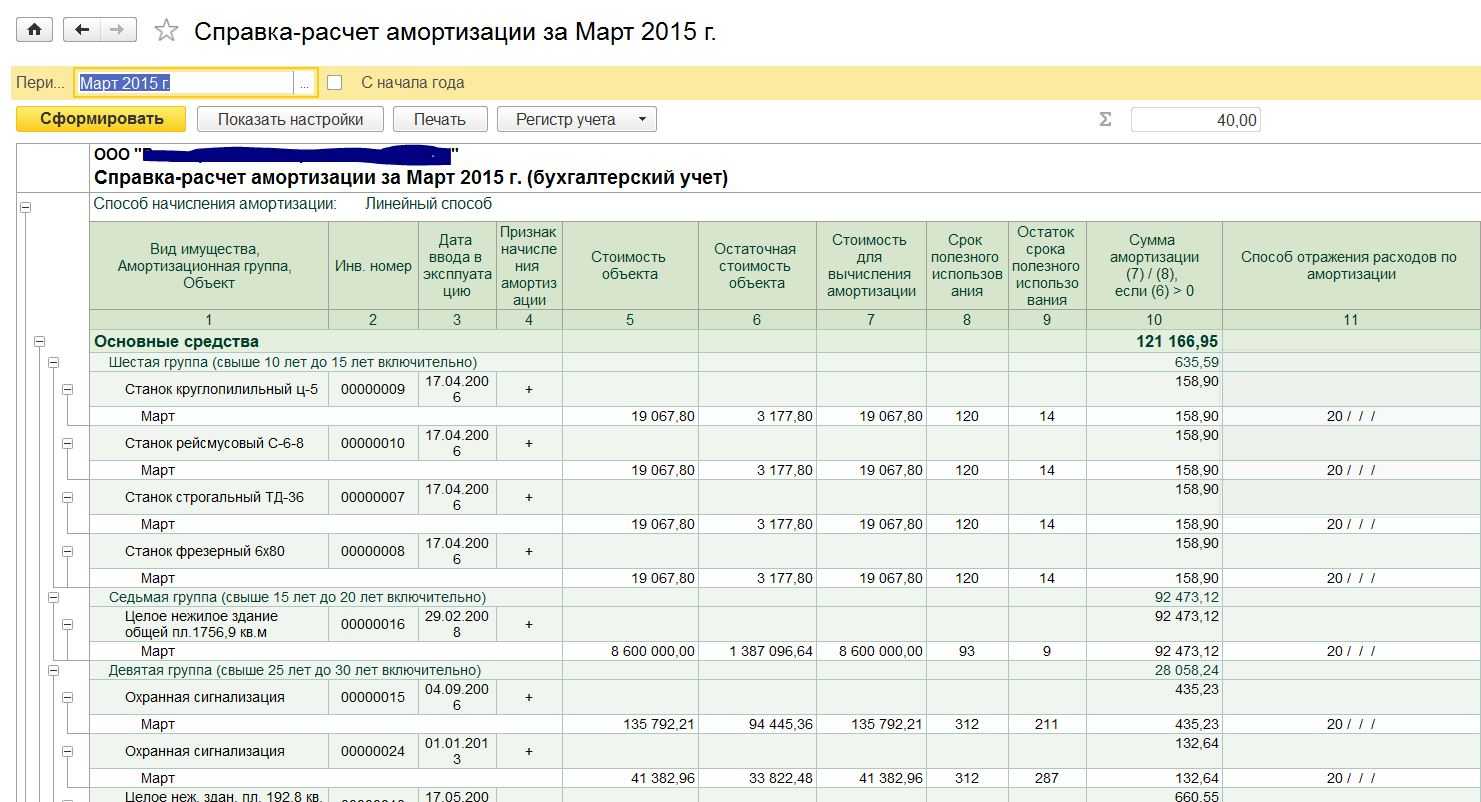

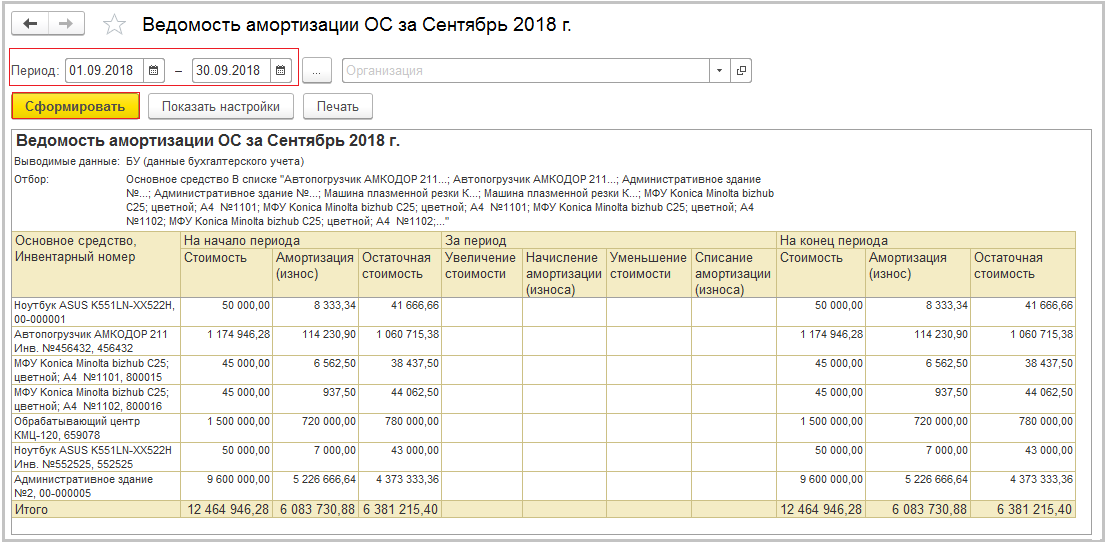

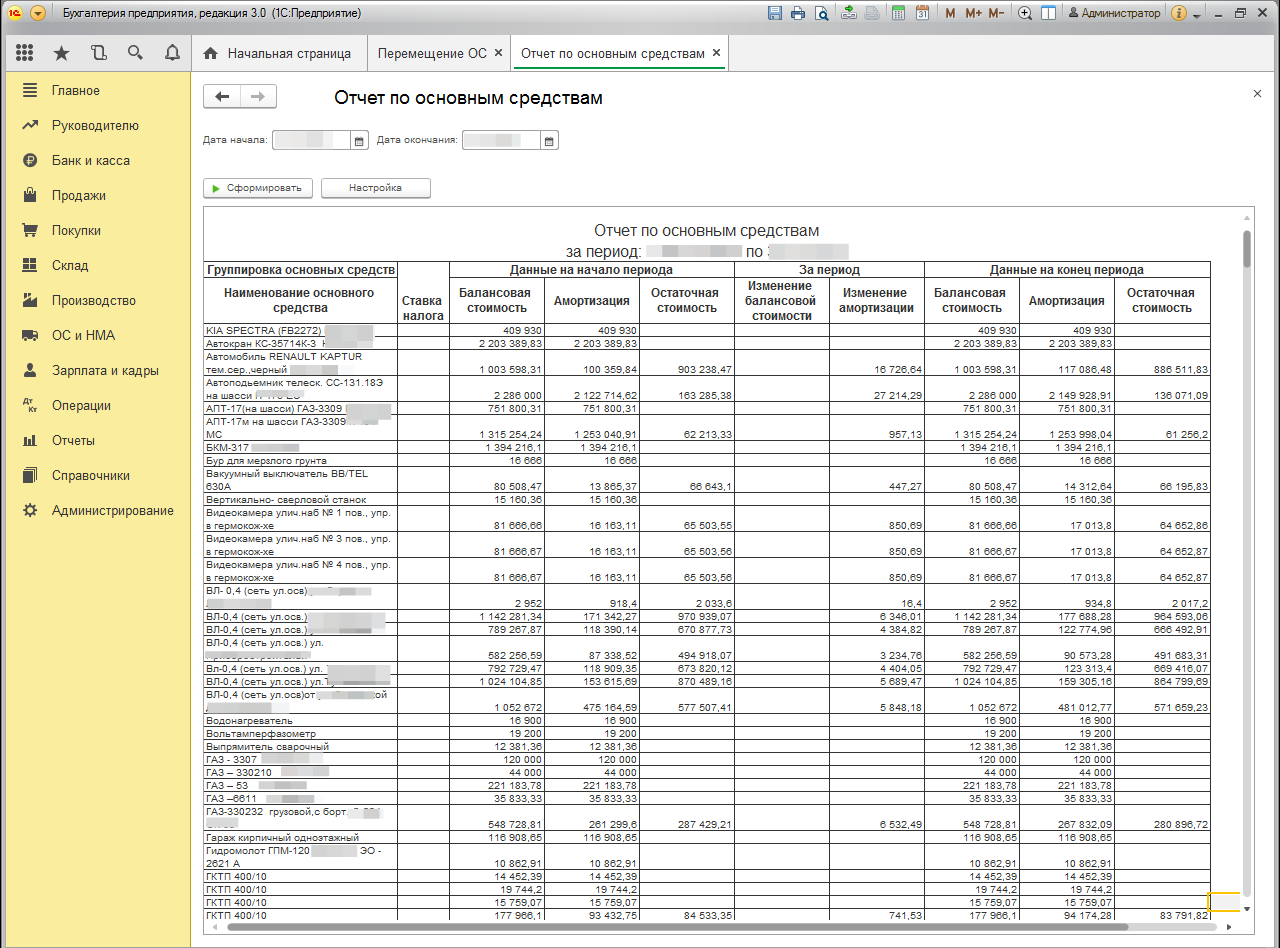

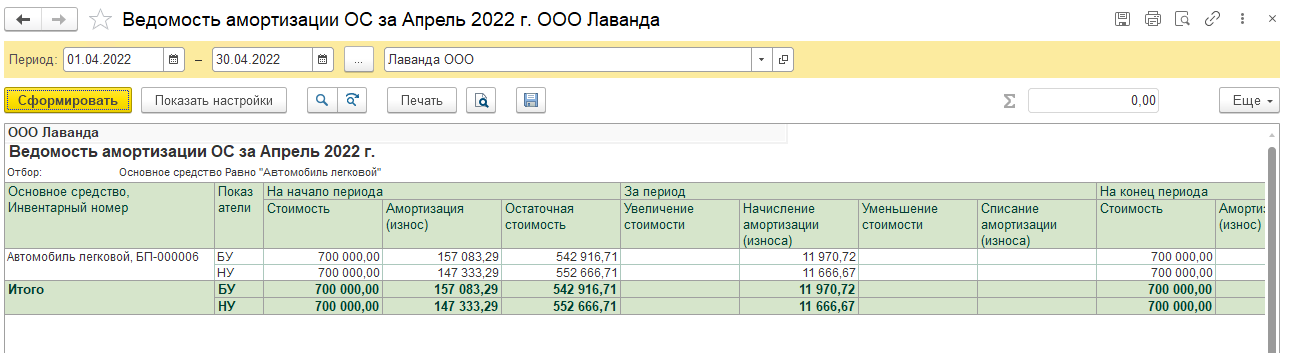

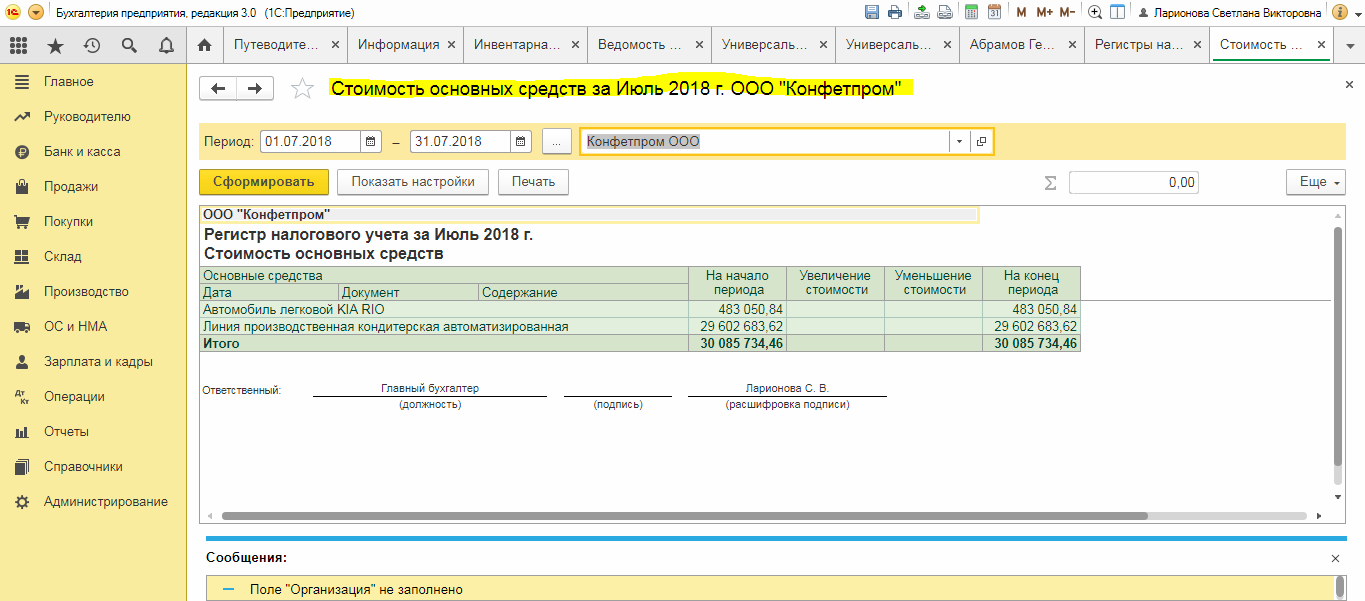

ОСВ по 01 счету

Форма

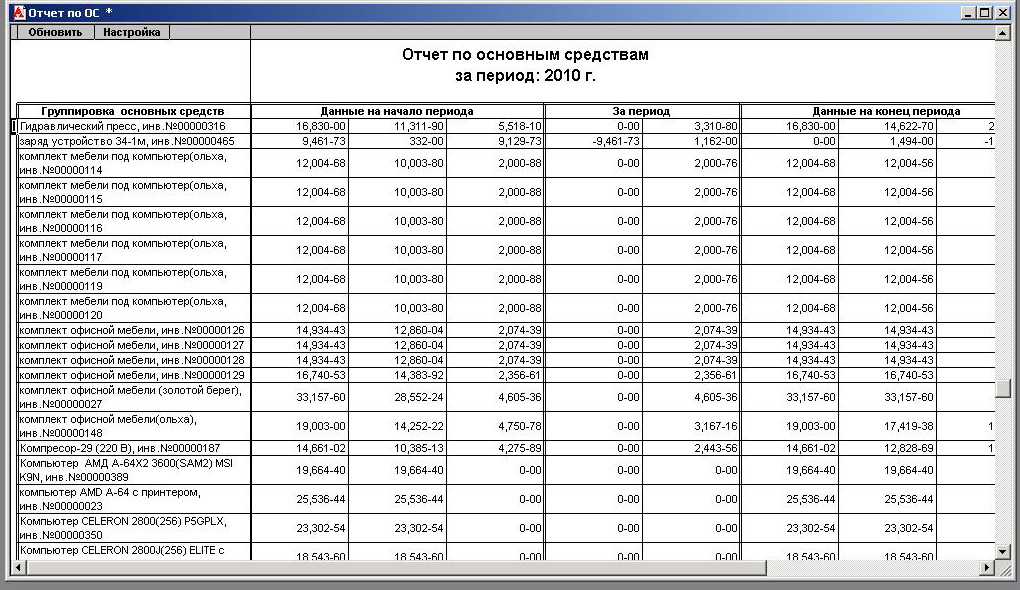

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Также см. «Бухгалтерская справка: как правильно составить».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

Что такое основное средство

Основное средство предприятия — это имущество, которое длительное время используется в производственной и управленческой деятельности. Но не путайте ОС с другим имуществом компании — материалами и инвентарем. Чтобы признать имущество основным средством, оно должно иметь следующие признаки:

Например, деревообрабатывающий станок за 1 млн рублей будет основным средством, если вы его используете, например, вырезаете шкатулки. А вот если вы купили станок, чтобы перепродать его, то это не ОС, а товар, который числится на счете 41.

Важно! Основное средство можно купить в лизинг. Но отразите вы его на 01 счете только при условии, что по договору лизинга оборудование числится на балансе лизингополучателя

Обычно же лизинговое имущество остается на балансе лизингодателя, поэтому у лизингополучателя на счете 01 не отражается. Арендованное имущество на счете 01 не учитывают.

Формирование и анализ бухгалтерского баланса

Бухгалтерский баланс отражает двойственный характер учитываемых объектов

— хозяйственных средств и их источников. В связи с этим, баланс состоит из

двух частей — актива и пассива. Итоговая стоимостная оценка хозяйственных

средств, которыми обладает предприятие, отражается в активе баланса. Итоговая

стоимостная оценка источников, за счет которых формируются хозяйственные средства

предприятия, отражается в пассиве баланса. Поскольку каждому средству соответствует

равновеликий источник его возникновения, то суммы актива и пассива баланса

должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется

валютой баланса.

Введенная операция изменила состояния двух счетов — активного и пассивного.

Таким образом, на данный момент балансовое равенство выглядит следующим образом.

|

Актив |

Пассив |

|

Задолженность учредителей |

= Уставный капитал (сч. 80) |

|

205 000.00 руб. = |

= 205 000.00 руб. |

Актив и пассив баланса разбиваются на разделы,

каждый из которых состоит из ряда статей, в которых обобщается информация

о тех или иных хозяйственных средствах и их источниках. В данном балансе представлена

информация по двум статьям, причем одна из них -в активе, а другая — в пассиве.

На момент составления баланса у предприятия имеется единственный актив — задолженность

учредителей на сумму 205 000.00 руб. Его источником является уставный капитал,

поскольку задолженность образовалась как результат формирования первоначального

капитала фирмы.

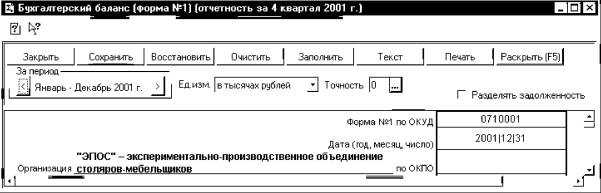

Обратимся к режиму формирования и печати бухгалтерского баланса

через меню «Отчеты-Регламентированные».

На экране развернется список произвольных отчетов,

из которого следует выбрать строку «Форма 1 (Бухгалтерский баланс)»

и внизу окна нажать кнопку Открыть. После чего на экране появится окно

с отчетом «Бухгалтерский баланс (форма №1)» , изображенное на рис.

6-5.

В верхней части окна расположена панель настройки

параметров формирования балансового отчета. Здесь необходимо установить желаемые

значения параметров, управляющих формированием баланса. В первую очередь необходимо

установить период, за который формируется баланс. При необходимости можно

выбрать параметр «Выводить в тысячах», тогда показатели баланса

будут выводиться не в рублях и копейках, а в тысячах рублей. Флажок «Разделять

задолженность» используется для того, чтобы при заполнении формы баланса

дебиторская задолженность разделялась на долгосрочную и краткосрочную. При

снятом флажке вся дебиторская задолженность считается краткосрочной.

Рис. 6-5. Окно настройки параметров

формирования баланса

В нижней части окна баланса расположен бланк отчета, который

представляет собой таблицу «1С: Предприятия», работающую в режиме

ввода данных. Эта таблица содержит ячейки желтого и зеленого цвета.

Ячейки, окрашенные желтым цветом, предназначены для ввода

и редактирования данных.

Ячейки, выделенные

зеленым цветом, вычисляются на основе данных в ячейках желтого цвета и не

редактируются вручную. Это, как правило, суммирующие строки или столбцы бланка;

для вычисления значений могут применяться и более сложные алгоритмы.

После установки всех необходимых параметров можно

запускать процесс формирования баланса нажатием экранной кнопки Заполнить.

Конечно, сразу захочется убедиться в том, что

суммы актива и пассива баланса (строки 300 и 700) совпали. Действительно,

это так. Счет 80 «Уставный капитал» устанавливает источник формирования

хозяйственных средств и отражается в пассиве. Счет 75 «Расчеты с учредителями»

имеет дебетовый остаток (дебетовое сальдо). Это свидетельствует о том, что

все средства фирмы в размере 205 000 руб. пока еще находятся у учредителей,

и они являются должниками — дебиторами предприятия.

К формированию балансового отчета мы еще вернемся

в конце настоящего пособия, в главе 25 «Учет финансовых результатов»,

по завершении рассмотрения сквозного учетного примера, когда будет введено

достаточное количество операций, отражающих хозяйственную деятельность условного

предприятия «ЭПОС».

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.