Какие кадровые документы должны быть у ИП

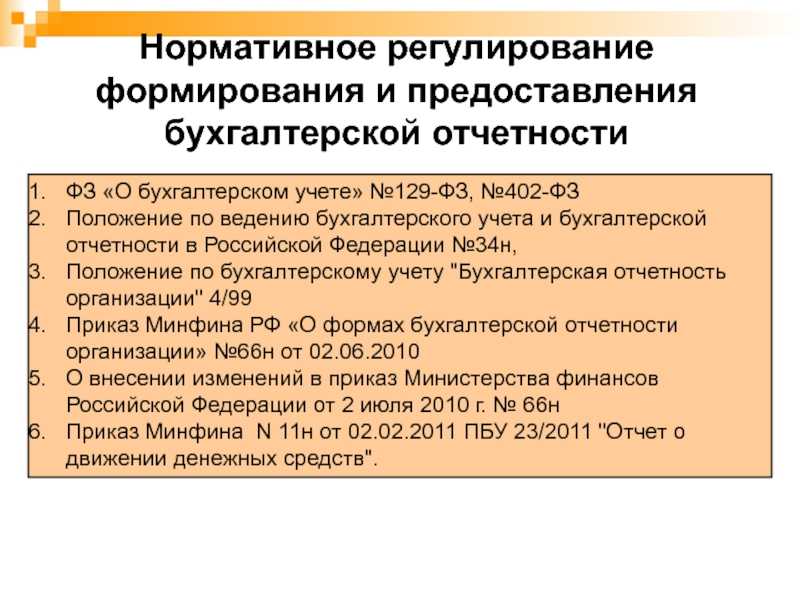

Индивидуальный предприниматель, как и организация, имеет обязательство фиксировать все проводимые им хозяйственные операции. Кроме закона № 402-ФЗ для индивидуальных предпринимателей такая обязанность прописана в приказе Минфина и МНС России «Об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» от 13.08.2002 № 86н/БГ-3-04/430.

Этим приказом устанавливается порядок использования и разработки документов первичного учета для ИП. И он совпадает с правилами, действующими для организаций. ИП могут применять унифицированные формы кадровых документов или разработанные на их основе собственные формы.

При этом неважно, на какой системе налогообложения находится предприниматель. Отдельные кадровые документы обязательны для всех хозяйствующих субъектов

Так, предприниматель должен заключить с работником трудовой договор, оформить его трудовую книжку. Если сотрудник отправляется в командировку, то, возможно, предприниматель посчитает нужным оформить командировочное удостоверение и служебное задание. Эти формы с 2015 года необязательны, но и не запрещены. Все эти документы оформляются либо самим предпринимателем, либо специально уполномоченным на это сотрудником.

***

Унифицированные формы удобны при обмене документами с контрагентами, их использование помогает избежать недопонимания. А если возникает необходимость изменить форму, чаще всего корректируется унифицированная форма кадрового документа, причем изменения могут быть весьма незначительными.

***

Еще больше материалов по теме — в рубрике «Кадровые документы».

Примеры и типы документов

Договор — это документ, заключаемый между несколькими сторонами, в котором регулируются взаимоотношения и условия сотрудничества между ними. Договор может быть как письменным, так и устным.

Акт — это документ, используемый для описания фактов, событий или результатов обследований, проверок или осмотров. Акт является основой для юридически значимых действий.

Справка — это документ, который содержит информацию, необходимую для решения определенных вопросов или выполнения определенных действий. Справки могут быть различных типов: медицинские, налоговые, бухгалтерские и т.д.

Заявление — это документ, который используется для обращения к органам власти, коммерческим организациям или другим инстанциям с просьбой о решении определенных вопросов. Заявления могут быть как письменные, так и устные.

Оферта — это документ, который представляет собой официальное коммерческое предложение, сделанное одной компанией другой компании или индивидуальному клиенту. Оферта может включать в себя различные услуги, товары, цены и условия.

Приказ — это документ, который выдается руководителем организации или должностным лицом, в котором содержатся указания и требования по выполнению определенных работ или действий. Приказ может быть как письменным, так и устным.

Пример таблицы типов документов

Тип документа

Описание

Договор

Документ, заключаемый между несколькими сторонами, в котором регулируются взаимоотношения и условия сотрудничества между ними.

Акт

Документ, используемый для описания фактов, событий или результатов обследований, проверок или осмотров.

Справка

Документ, который содержит информацию, необходимую для решения определенных вопросов или выполнения определенных действий.

Заявление

Документ, который используется для обращения к органам власти, коммерческим организациям или другим инстанциям с просьбой о решении определенных вопросов.

Оферта

Документ, который представляет собой официальное коммерческое предложение, сделанное одной компанией другой компании или индивидуальному клиенту.

Приказ

Документ, который выдается руководителем организации или должностным лицом, в котором содержатся указания и требования по выполнению определенных работ или действий.

Штрафы за отказ от использования первички

Если сотрудники предприятия не обладают нужными знаниями, то в процессе работы допускают серьезные ошибки. Они часто связаны с отсутствием нужного первичного документа, отражающего ту или иную хозяйственную операцию. Во время налоговых проверок легко выявляются такие нарушения.

На основании ст. 120 НК отсутствие первички выступает грубым нарушением правил учета денежных поступлений и затрат. Это приводит к неправильному расчету налогов. Поэтому взимается штраф в размере 10 тыс. руб. Если же нарушение обнаруживается повторно, то санкция увеличивается до 30 тыс. руб.

Такие штрафы относятся не только к крупным фирмам, но и к ИП. По ст. 252 НК для уменьшения налоговой базы многие бизнесмены пользуются расходами, которые подтверждаются официальными документами, а также обоснованы. Но если документация неправильно составлена или вовсе отсутствует, это приводит к нарушениям в процессе расчета сборов и иных показателей. Поэтому предприниматели вынуждены уплачивать не только неуплаченный налог, но и крупные пени.

Применение унифицированных форм

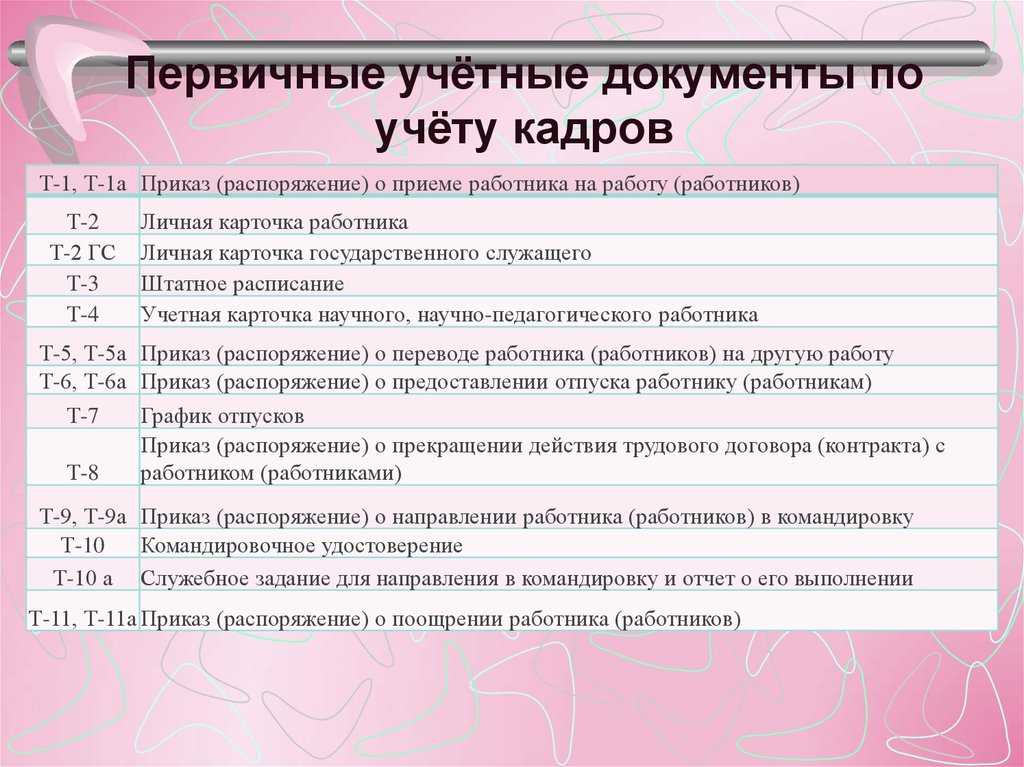

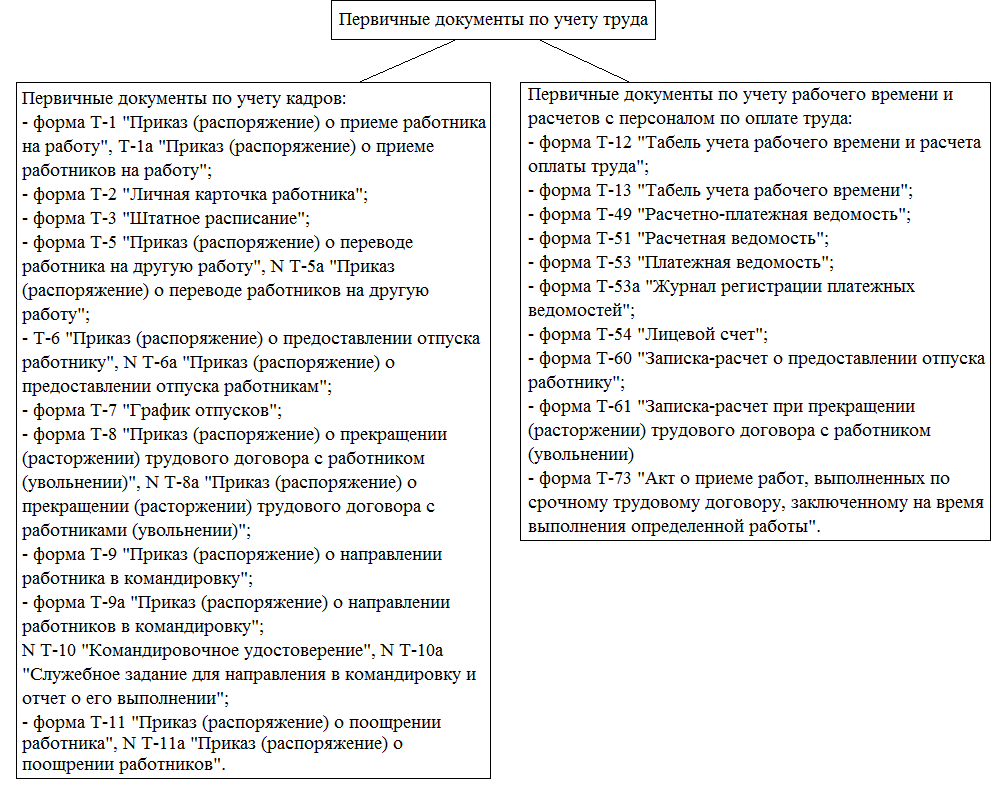

При поступлении сотрудника на работу в соответствии с нормативным документом «Штатное расписание», составленным по форме Т-3, кадровиком организации оформляется «Приказ (распоряжение) о приме работника на работу» по форме Т-1 или Т-1а, если приказ оформляется на группу работников.

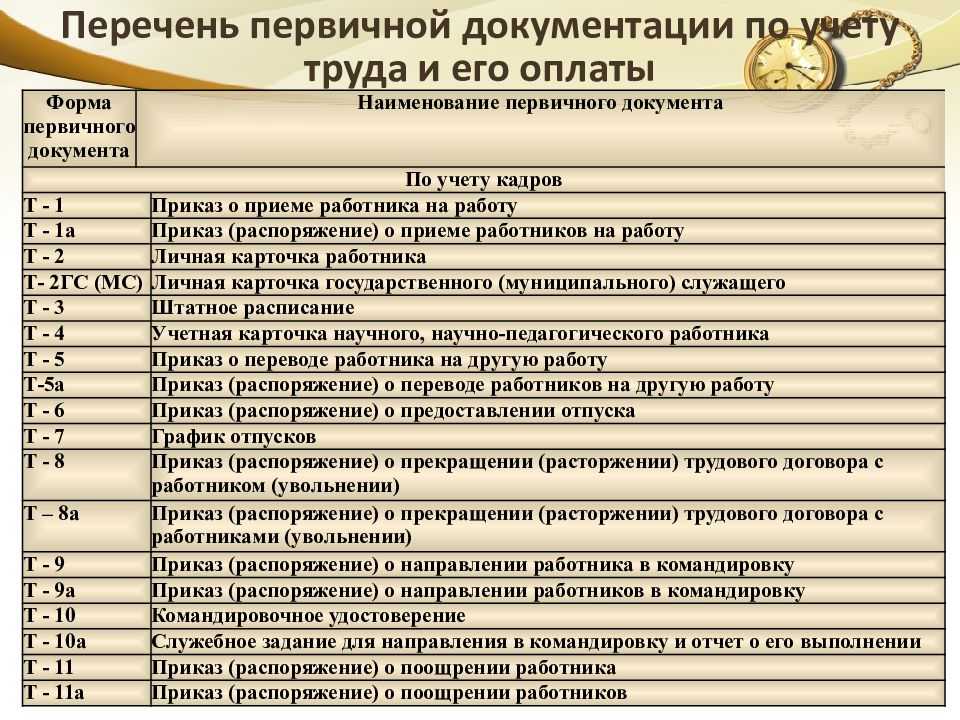

На каждого нового сотрудника заводится «Личная карточка работника» по форме Т-2, для оформления государственных служащих применяется унифицированная форма Т-2ГС «Личная карточка гос. служащего».

При необходимости перевода работника оформляется «Приказ (распоряжение) о переводе работника на другую работу» по форме Т-5 или Т-5а, если оформляется перевод нескольких сотрудников одновременно.

Для отражения невыходов при нахождении сотрудника в отпуске или командировке кадровиком организации применяются следующие унифицированные формы:

- График отпусков (форма № Т-7);

- Приказ (распоряжение) о предоставлении отпуска работнику (форма № Т-6);

- Приказ (распоряжение) о предоставлении отпуска работникам (форма № Т-6а);

- Приказ (распоряжение) о направлении работника в командировку (форма № Т-9 или Т-9а для группы работников, направляемых в командировку).

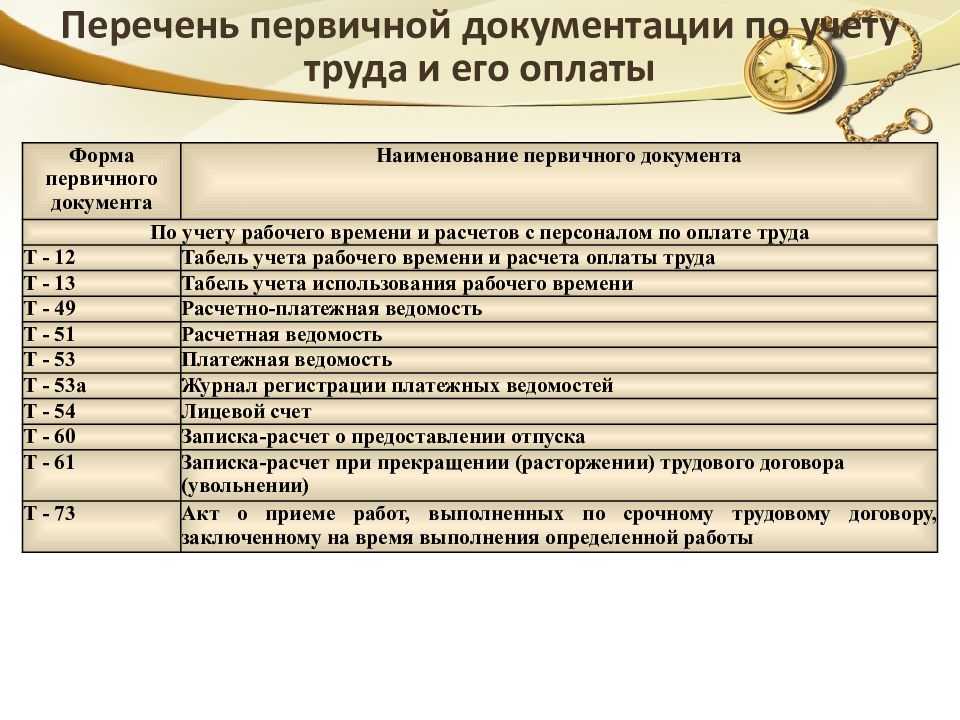

Учет рабочего времени на предприятии отражается при заполнении документа «Табель учета рабочего времени» (форма Т-13) или «Табель учета рабочего времени и расчета оплаты труда» по форме Т-12.

Для расчета с сотрудником по оплате труда применяются следующие унифицированные формы кадровых документов:

- Приказ (распоряжение) о поощрении работника (форма Т-11);

- Приказ (распоряжение) о поощрении работников (форма Т-11а);

- Расчетно-платежная ведомость (форма Т-49);

- Расчетная ведомость (форма Т-51);

- Лицевой счет (форма Т-54);

- Платежная ведомость (форма Т-53);

- Журнал регистрации платежных ведомостей (форма Т-53а);

- Записка-расчет о предоставлении отпуска работнику (форма Т-60).

При увольнении работника из организации на основании его заявления или по каким-то другим причинам кадровиком организации оформляется «Приказ (распоряжение) о прекращении трудового договора с работником (увольнение)» по форме Т-8 группы работников применяется «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)» (форма Т-8а). Расчет сотрудника оформляется унифицированной формой Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)». Если с сотрудником был заключен срочный трудовой договор, то необходимо по его окончании оформить «Акт о приеме работ, выполненных по срочному трудовому договору» (форма Т-73).

Унифицированные формы кадровых документов утверждены и согласованы рядом министерств Российской Федерации:

- Министерством финансов;

- Министерством экономического развития и торговли;

- Министерством труда и социального развития.

Разработка данного перечня унифицированных форм позволила реализовать требования, установленные ТК РФ.

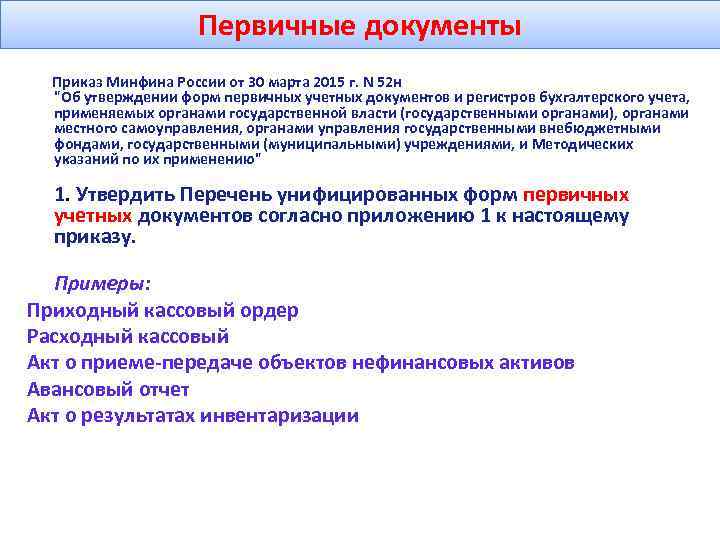

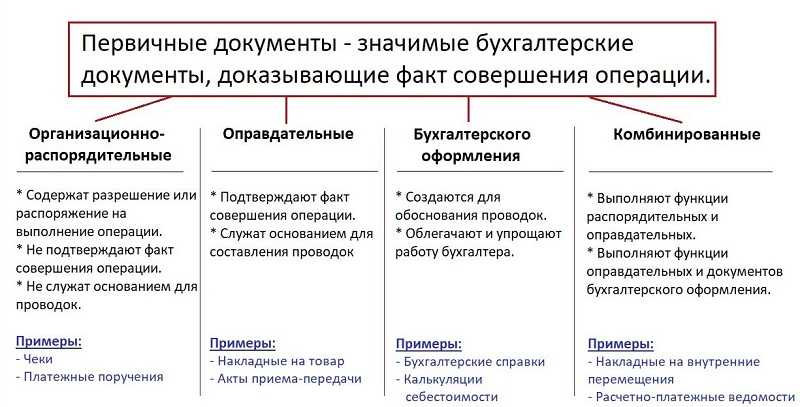

Первичные документы бухгалтерского учёта: перечень

Можно указать лишь примерный список ПБД, так как он законодательно нигде не определён. Его можно устанавливать и изменять по своему усмотрению. Наиболее распространёнными первичными документами считаются:

- счёт на оплату;

- платёжное поручение;

- товарная, транспортная, товарно-транспортная накладная;

- универсальный передаточный документ (УПД);

- кассовый, товарный чек;

- бланк строгой отчётности (БСО);

- акт выполненных работ;

- расчётно-платёжная ведомость;

- акты приёма-передачи, списания ОС;

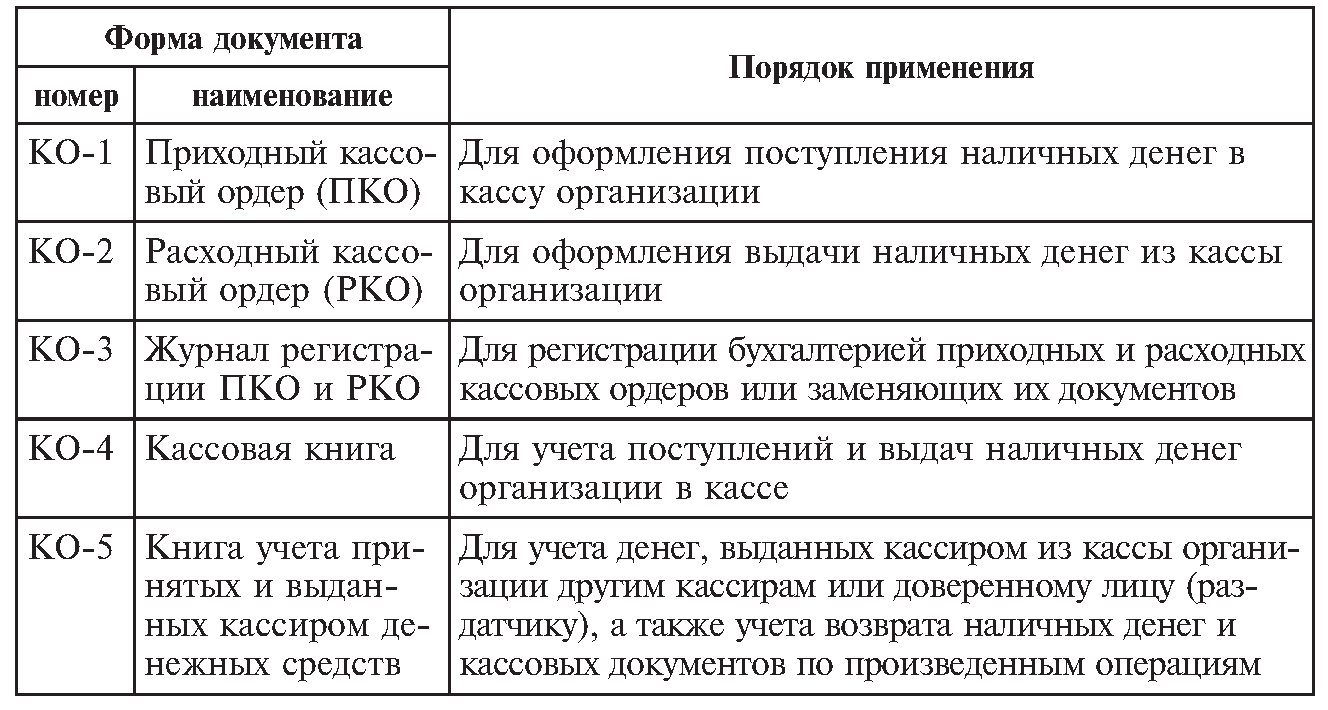

- приходные и расходные кассовые ордера;

- авансовый отчёт;

- бухгалтерская справка.

Некоторые специалисты относят договоры и счёт-фактуры к первичным документам. Но это не совсем правильно:

- договор не указывает на факт хозяйственной операции, а фиксирует только намерения;

- счёт-фактура применяется в налоговом учёте для отражения НДС к уплате или к зачёту. К тому же выписывается с отсрочкой в 5 дней. Вместо счёта-фактуры можно использовать УПД, который считается полноценным первичным документом.

Документация — элемент метода бухгалтерского учета

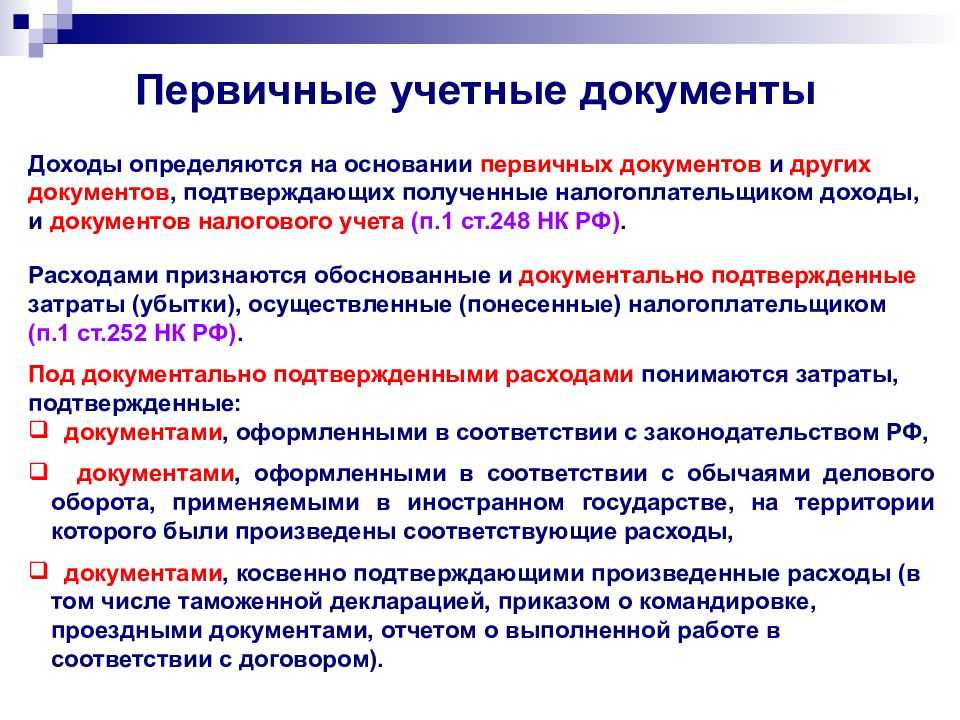

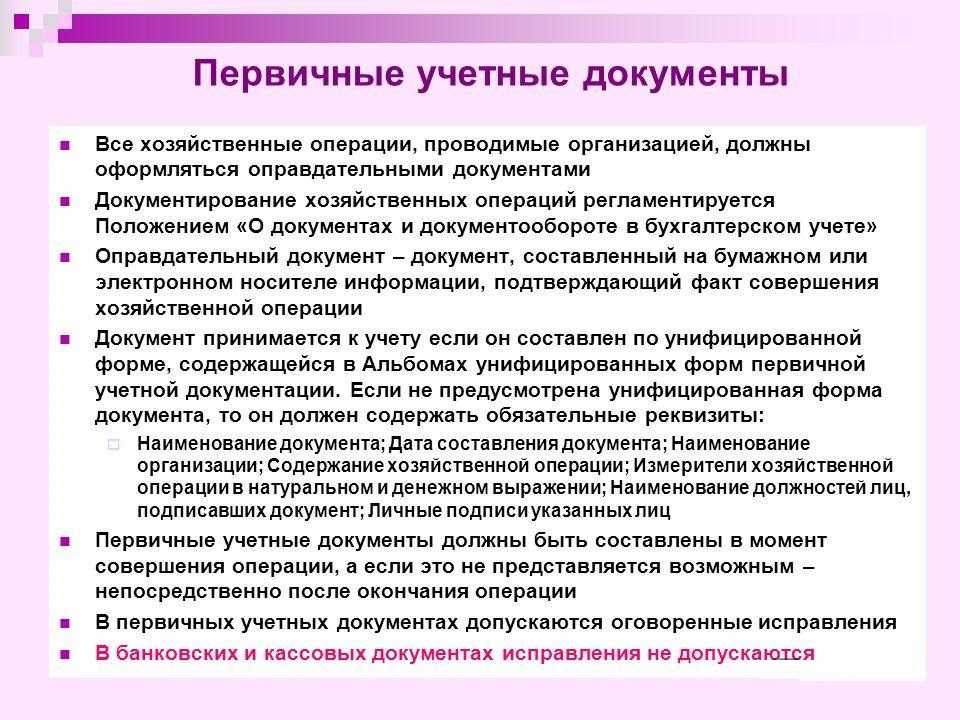

Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций. В соответствии с Законом «О бухгалтерском учете» каждый факт хозяйственной жизни (хозяйственная операция) подлежит оформлению первичным учетным документом. С этой целью применяется один из элементов метода бухгалтерского учета — документация, т.е. основной способ бухгалтерского наблюдения за хозяйственной деятельностью организации, отражения объектов бухгалтерского учета, первичного контроля. Каждая операция, независимо от объема и содержания, в момент ее совершения оформляется документом и является первым этапом учета.

Документ (от лат. documentum — поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на ее совершение.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Электронный документ — документированная информация, представленная в электронной форме, т.е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Федеральный закон «Об электронной подписи» от 06.04.2011 г. № 63-ФЗ определяет электронную подпись как информацию в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) и которая используется для определенного лица, подписывающего информацию.

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект (организация) обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

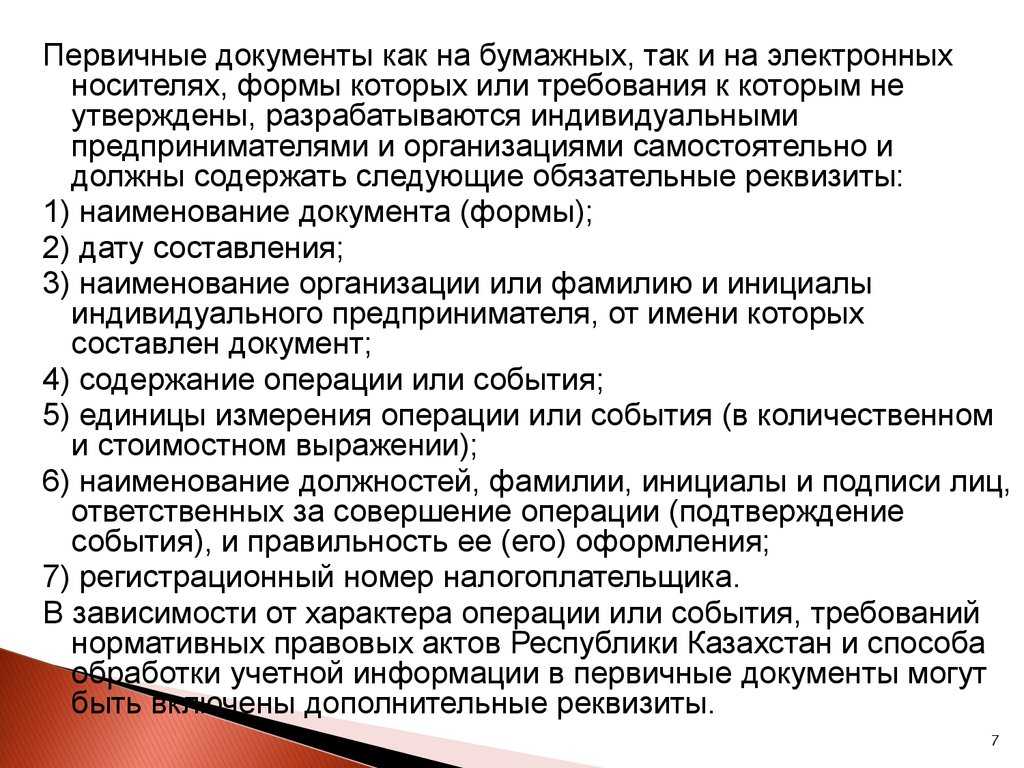

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Новым законом «О бухгалтерском учете» упразднено понятие «унифицированные формы», теперь все формы первичных документов организации могут разрабатывать самостоятельно. Чтобы формы первичных документов, на основании которых фиксируется факт осуществления хозяйственной операции, стали легитимными, они должны быть утверждены приказом руководителя (возможно, в составе учетной политики) и иметь обязательные реквизиты.

Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля.

Понятие первички

Они представлены основными документами, которые подтверждают те или иные действия, совершаемые работниками компании. Поэтому они используются для эффективного управления предприятием. Выступают документальным подтверждением многочисленных сделок.

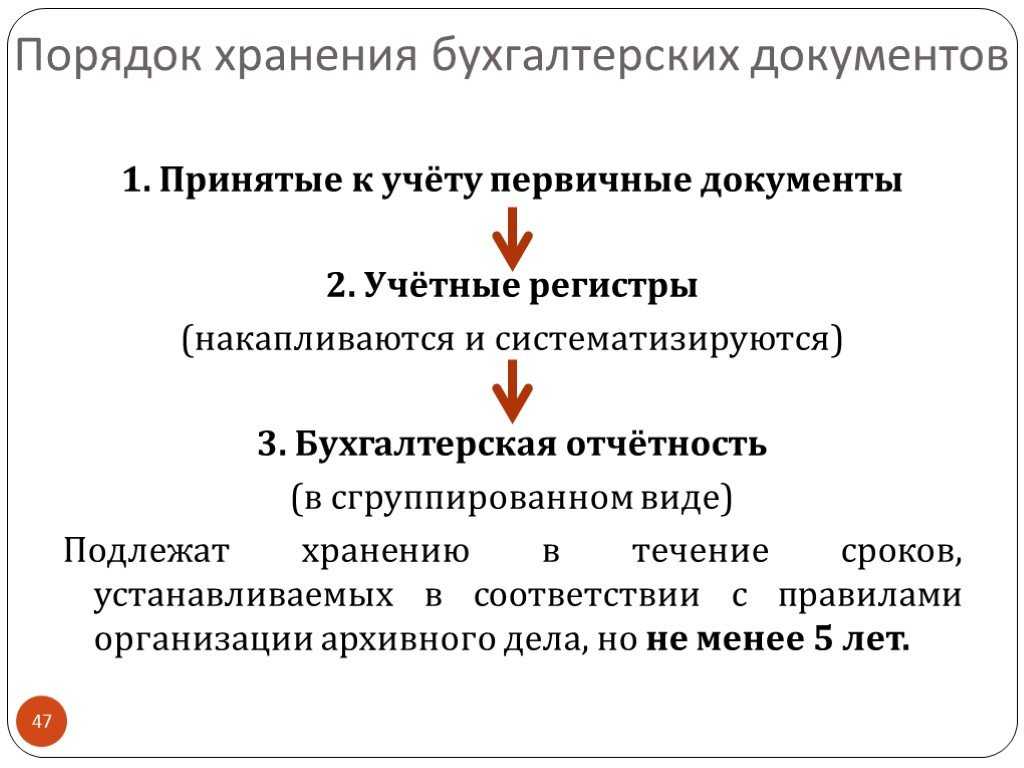

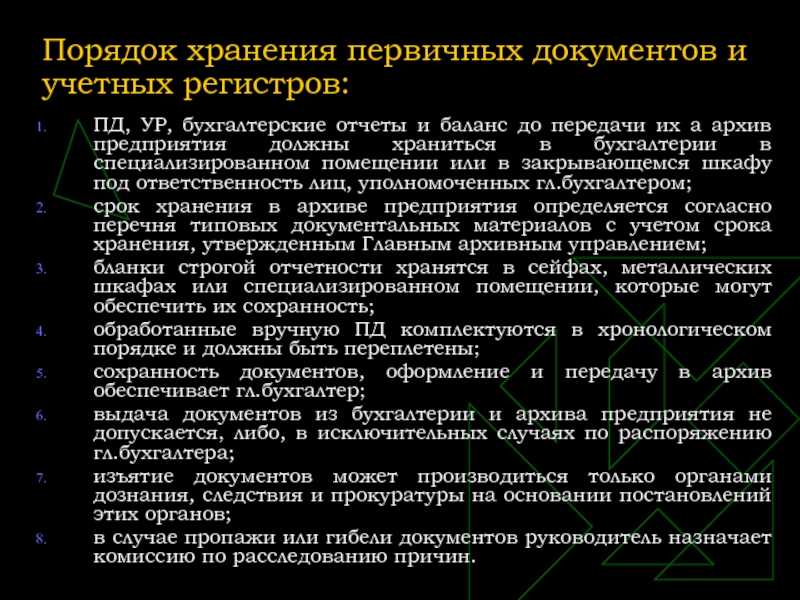

Документы требуются в процессе взаимодействия с представителями налоговой инспекции или партнеров. Бумаги проверяются работниками ФНС, что позволяет определить правила расчета налоговых отчислений. Вся документация хранится в течение четырех лет, а также запрашивается налоговыми инспекторами в процессе проведения выездных или камеральных проверок. Нередко она применяется при судебных разбирательствах в качестве доказательства отсутствия нарушений со стороны компаний.

В законодательстве закрепляются некоторые формы первички, но другие виды бумаг утверждаются непосредственными предприятиями. Информация о выбранной форме вносится во внутренние нормативные акты фирмы.

Электронная подача и передача на бумажном носителе

Унифицированная форма документа (УФД) предоставляет удобный способ подачи документов для юридических и физических лиц. В настоящее время, УФД может быть подана как в электронном, так и в бумажном виде.

Электронная подача документов имеет большие преимущества перед бумажным вариантом. Во-первых, она значительно ускоряет процесс подачи документов, т.к. не требует времени на доставку и обработку на бумажном носителе. Во-вторых, электронный документ не имеет вероятности потеряться или повредиться при транспортировке, т.е. он всегда будет в сохранности и доступности при необходимости.

Однако, необходимо помнить, что электронные документы могут быть подписаны только усиленной квалифицированной электронной подписью (УКЭП), в то время как бумажные документы могут быть подписаны обычной подписью. Также, необходимо удостовериться в правильности заполнения электронной формы документа, т.к. нет возможности исправить его после отправки.

Если на предприятии отсутствует возможность отправить документы в электронном виде, то их можно отправить на бумажном носителе. Для этого необходимо распечатать заполненную УФД и передать ее по почте или лично в соответствующий орган. При этом необходимо учитывать, что бумажный вариант занимает больше времени на обработку и обращение, что может привести к дополнительным задержкам в процессе рассмотрения документов.

Виды первички

Первичная документация в процессе ведения бухучета представлена разными бумагами. Справки, обладающие основополагающими функциями, утверждаются высшим руководством фирмы, а также редко меняются.

Таблица 1. Что относится к первичке.

Таблица 1. Что относится к первичке.

|

Наименование |

Описание |

|

Договора |

Они составляются при заключении сделок с разными компаниями или частными лицами. В них приводятся условия сотрудничества, права и обязанности сторон, а также ответственность, которая возникает у каждого участника. В тексте решаются финансовые вопросы, касающиеся оплаты услуг или товаров. Они формируются только в письменном виде, а также подписываются обоими участниками. Сделка становится заключенной с момента передачи покупателю чека. |

|

Счета |

Они выступают подтверждением готовности покупателя оплатить услуги или товары. Документ часто содержит другие условия совершения сделки, а также указывается цена товара. Если покупатель найдет недостатки в купленном предмете или оказанной услуге, то он может на основании имеющегося счета потребовать возвращения средств. |

|

Товарные накладные |

Они содержат список товаров, переданных покупателю. Документы могут содержать разные сведения и условия в зависимости от числа сторон сделки и других значимых факторов. |

|

Акты приемки-передачи |

Они составляются в конце выполнения работы или оказания услуги. Они подтверждают, что полученный результат соответствует всем требованиям и критериям, а также принимающая сторона не нашла какие-либо ошибки или проблемы. |

|

Расчетные ведомости |

Они содержат сведения относительно финансовых расчетов с наемными работниками, получающими зарплату. Отображается информация относительно выплаты не только оклада, но и разных премий, доплат или иных видов. |

|

Акт приемки № ОС-1 |

Этот документ фиксирует разные события, относящиеся к продаже или покупке основных средств. |

|

Кассовая документация |

К ней относятся кассовые ордера или книга учета доходов и расходов. В этих бумагах приводятся все операции, связанные с финансами предприятия. |

В каждой компании количество первичных документов может увеличиваться на основании особенностей деятельности.

О бухгалтерской первичке смотрите видео:

Суть систем СЭД

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

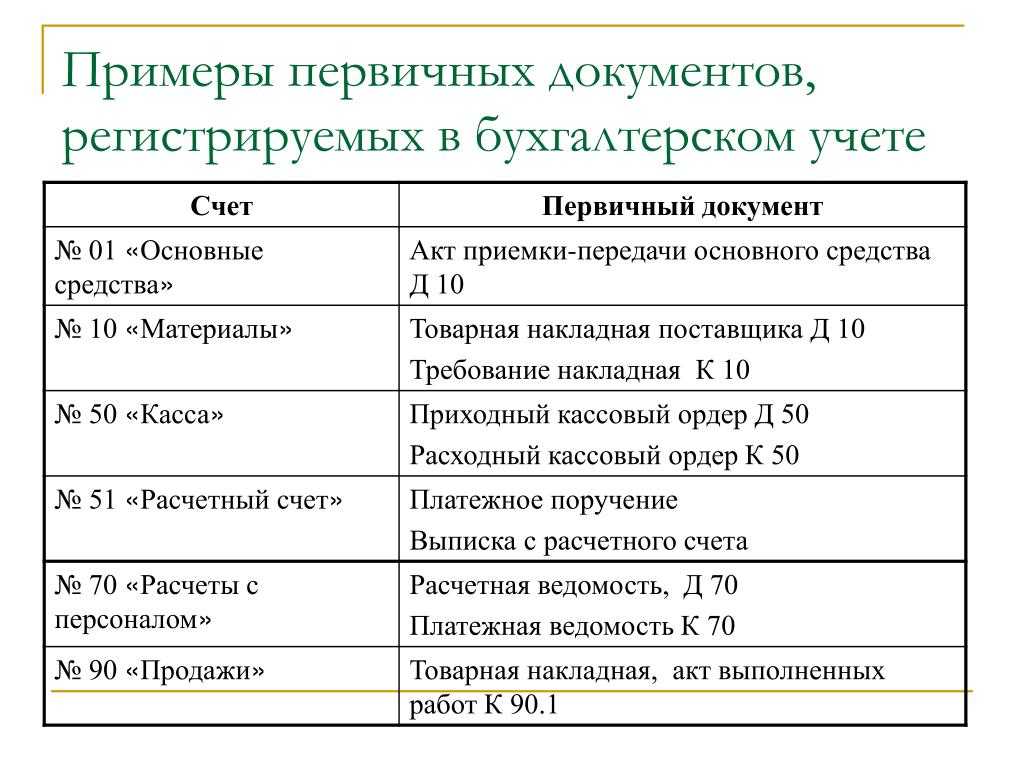

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Перечень альбомов унифицированных форм первичной учетной документации

| Наименование альбома | Источник |

| Унифицированные формы первичной учетной документации по учету сельскохозяйственной продукции и сырья | Постановление ГоскомстатаРоссии от 29.09.1997 N 68 |

| Унифицированные формы первичной учетной документации по учету операций в общественном питании | Постановление ГоскомстатаРоссии от 25.12.1998 N 132 |

| Унифицированные формы первичной учетной документации по учету торговых операций при продаже товаров в кредит и в комиссионной торговле | |

| Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККМ | |

| Унифицированные формы первичной учетной документации по учету торговых операций (общие) | |

| Альбом унифицированных форм первичной учетной документации по учету продукции, ТМЦ в местах хранения | Постановление ГоскомстатаРоссии от 09.08.1999 N 66 |

| Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ | Постановление ГоскомстатаРоссии от 11.11.1999 N 100 |

Понятие «альбом унифицированных форм» расширительному толкованию не подлежит, а перечень действующих альбомов, приведенный в табл. 1, является исчерпывающим.

Постановление Правительства РФ от 08.07.1997 N 835 возложило функции по разработке и утверждению альбомов унифицированных форм на Госкомстат России, который в дальнейшем был преобразован в Федеральную службу государственной статистики (Росстат). Однако последняя какими-либо полномочиями в отношении унифицированных форм наделена не была.

Признание постановлений федеральных органов исполнительной власти как нормативно-правовых актов.

Обратимся к Постановлению Правительства РФ от 13.08.1997 N 1009, которым были утверждены Правила подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации (Правила).

В период утверждения постановлений по унифицированным формам Госкомстат России являлся федеральным органом исполнительной власти.

Постановление федерального органа исполнительной власти обретает статус НПА при условии его регистрации Минюстом России. Сам факт, что оно издано во исполнение постановления Правительства РФ, еще не позволяет классифицировать его как НПА. Ни одно из интересующих нас постановлений Госкомстата России зарегистрировано в Минюсте России не было.

Акты, не требующие регистрации в Минюсте России, статуса НПА не приобретают, не содержат правовых норм, обязательных для всех организаций. Поэтому унифицированные формы, утвержденные постановлениями Госкомстата России, носят рекомендательный характер.

В этой связи заслуживают внимания Письма Минфина России от 04.05.2009 N 07-02-10/24 и ФНС России от 27.07.2009 N 3-2-09/147, в которых сообщается, что Росстат, Минфин России, ФНС России не имеют полномочий разъяснять применение форм первичных учетных документов. Поэтому Письмо Минфина России от 01.08.2001 N 16-00-14/364, запрещающее отступление от «альбомных» форм, на наш взгляд, применению не подлежит.

Порядок вступления в силу законов и НПА.

Из п. п. 8 и 10 Указа Президента РФ от 23.05.1996 N 763, в котором изложен порядок опубликования и вступления в силу актов Президента РФ, Правительства РФ и нормативных правовых актов федеральных органов исполнительной власти, следует, что НПА федеральных органов исполнительной власти, не прошедшие государственную регистрацию, а также не опубликованные в установленном порядке, не влекут правовых последствий как не вступившие в силу. Они не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к должностным лицам и организациям за невыполнение содержащихся в них предписаний. На них нельзя ссылаться при разрешении споров. Аналогичная позиция изложена в Определениях Конституционного Суда РФ от 02.03.2006 N 58-О и от 02.11.2006 N 537-О.

Государственная регистрация НПА предполагает присвоение ему регистрационного номера. Следовательно, ссылки в налоговых спорах на постановления Госкомстата России об утверждении унифицированных форм неправомерны.

Налоговые споры по вопросу применения унифицированных форм.

Использование норм Указа N 763 не раз позволяло компаниям выигрывать налоговые споры в арбитражных судах (табл. 2).

Таблица 2

Какие документы используются при взаимодействии с контрагентами

При сотрудничестве с другими компаниями предприятия могут пользоваться унифицированными или произвольными первичными документами. Но они включают некоторые обязательные сведения, к которым относится наименование, дата составления, название компании, особенности хозяйственной операции и подписи должностных лиц. Дополнительно указываются измерители операции и должности специалистов, ответственных за эту сделку.

При взаимодействии с другими компаниями, представленными контрагентами, применяются договора и счета. Если выполняется работа, то используется акт приемки. Дополнительные бумаги зависят от выбранного режима налогообложения каждого партнера.

Формирование первичных документов на бумажном носителе

При установлении правил документооборота автономным учреждениям необходимо учитывать положения Приказа Минфина России от 30.03.2015 № 52н, предусматривающие приоритетность формирования первичных учетных документов и регистров бухгалтерского учета по унифицированным формам в виде электронных документов.

Формирование на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденным Приказом № 52н, допустимо в следующих случаях (Письмо Минфина России № 02-07-07/98091):

-

при обеспечении соблюдения требований законодательства РФ о защите обрабатываемых персональных данных, а также сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну;

-

при отсутствии технической возможности (при условии представления в бухгалтерию электронного образа такого документа).

* * *

В заключение определим основные мероприятия, которые необходимо реализовать для обеспечения успешного перехода на применение Приказа № 61н с 1 января 2023 года:

1. Привести учетную политику автономного учреждения в соответствие требованиям Приказа № 61н, в том числе внести дополнения в график документооборота с учетом использования электронных документов (определить сроки формирования, подписания, утверждения электронных документов, передачи первичных (сводных) учетных документов для их отражения в бухгалтерском учете).

2. Обеспечить наличие в программном продукте, используемом автономным учреждением для ведения бухгалтерского учета, реализованных форм электронных первичных учетных документов и регистров бухгалтерского учета, которые обязательны к применению с 1 января 2023 года.

3. Обеспечить техническую возможность обмена электронными документами.

4. Определить список лиц, ответственных за формирование и подписание электронных документов.

5. Обеспечить всех сотрудников, составляющих и подписывающих электронные документы, простой ЭП или ЭЦП в соответствии с полномочиями на подписание и утверждение документов, определенных Приказом № 61н.

6. Обеспечить всех должностных лиц, утверждающих и согласовывающих электронные документы, ЭЦП.

7. Провести мероприятия по синхронизации справочников ГИИС «Электронный бюджет» и программного продукта, используемого в автономном учреждении для ведения бухгалтерского учета.

Обращаем внимание на то, что Приказом Минфина России от 28.06.2022 № 100н вносятся изменения в Приказ № 61н.

В перечень форм электронных первичных учетных документов добавят формы:

-

0510448 – акт о приеме-передаче объектов нефинансовых активов;

-

0510450 – накладная на внутреннее перемещение объектов нефинансовых активов;

-

0510451 – требование-накладная;

-

0510452 – акт приемки товаров, работ, услуг;

-

0510453 – извещение о трансферте, передаваемом с условием;

-

0510521 – заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В перечень электронных регистров бухгалтерского учета добавят формы:

-

0509211 – карточка учета капвложений;

-

0509214 – карточка учета права пользования нефинансовым активом.

Автономные учреждения будут использовать указанные формы с 2024 года или раньше (по усмотрению учреждения или централизованной бухгалтерии).

По учету продукции, товарно-материальных ценностей в местах хранения:

— Акт о приеме-передаче товарно-материальных ценностей на хранение (Унифицированная форма N МХ-1);

— Журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2);

— Акт о возврате товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-3);

— Журнал учета поступления продукции, товарно- материальных ценностей в места хранения (Унифицированная форма N МХ-5);

— Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6);

— Накладная на передачу готовой продукции в места хранения (Унифицированная форма N МХ-18);

— Ведомость учета остатков товарно- материальных ценностей в местах хранения (Унифицированная форма N МХ-19);

— Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20);

— Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20а);

— Отчет экспедитора (Унифицированная форма N МХ-21).