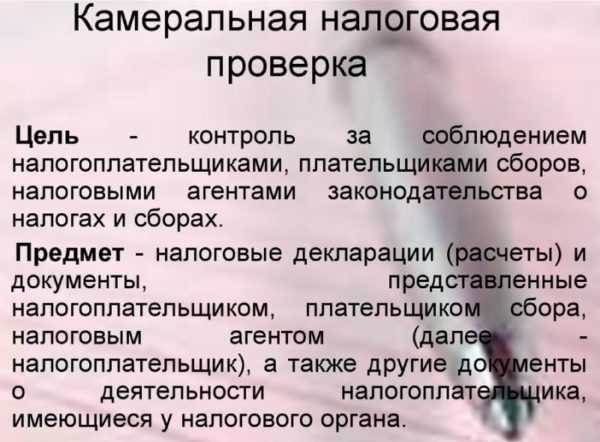

Цель и задачи

Камеральная проверка всегда проводится для того, чтобы:

- контролировать соблюдение налогового кодекса Российской Федерации внутри предприятий;

- выявлять величину неуплаченных или недопогашенных налоговых вычетов по имеющимся нарушениям;

- взыскать неуплаченную или недопогашенную задолженность перед налоговой инспекцией;

- привлекать нарушителей к ответственности налогового и административного типа;

- подготавливать данные для осуществления реального выбора налогоплательщиков для понимания актуальности выездной проверки;

- проверять легальность применения имеющихся льгот.

Любая проверка имеет собственные задачи в области применения. Камеральная проверка не исключение, и перед налоговыми органами отчитывается:

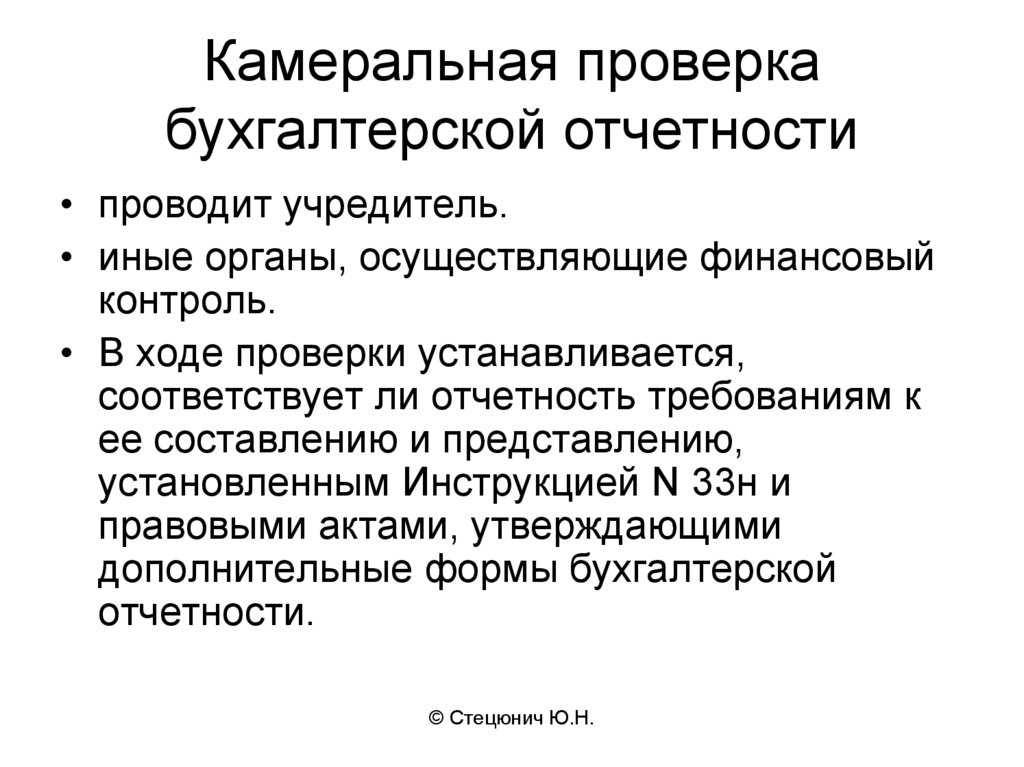

- в проверке на правильность формирования бухгалтерских отчетов;

- в подсчете величин по налоговым сборам, перечисляемых в государственный аппарат;

- в контроле действий над своевременным предоставлением налоговой информации по расчетам;

- в определении несоответствия информации в бухгалтерской отчетности;

- в проверке информационных данных, которые указываются в бухгалтерской и налоговой отчетности;

- в определении нарушений налоговой ответственности.

Задачи камеральной налоговой проверки

Проведение аудита отчетности плательщика преследует ряд задач, четкого списка которых не определено ни НК РФ, ни другим нормативным документом. Анализируя работу контролирующих ведомств, можно выделить следующие задачи:

- выявление ошибок, недостоверной информации по декларациям;

- подсчет полноты начисления налогов для перечисления в казну РФ, соблюдение платежной дисциплины;

- анализ полноты пакета, своевременности сдачи отчетности;

- сопоставление данных отчетности, баз данных ФНС и бухгалтерской документации плательщика;

- анализ бухгалтерской документации на предмет соответствия заявленным по отчетности суммам доходов.

Правила и порядок проведения

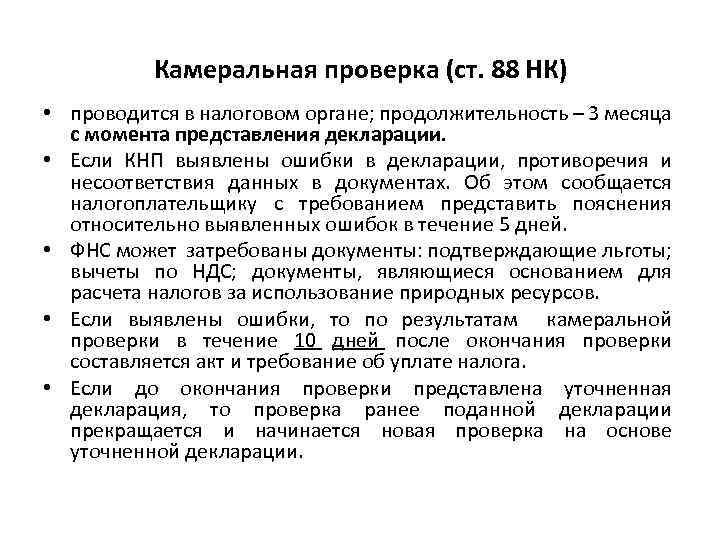

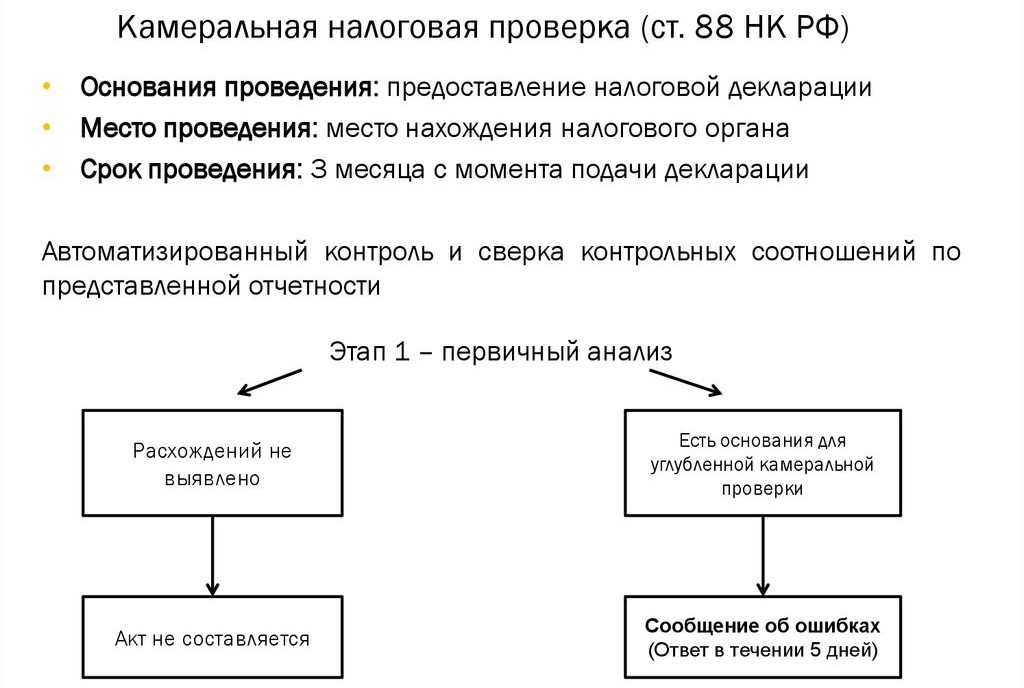

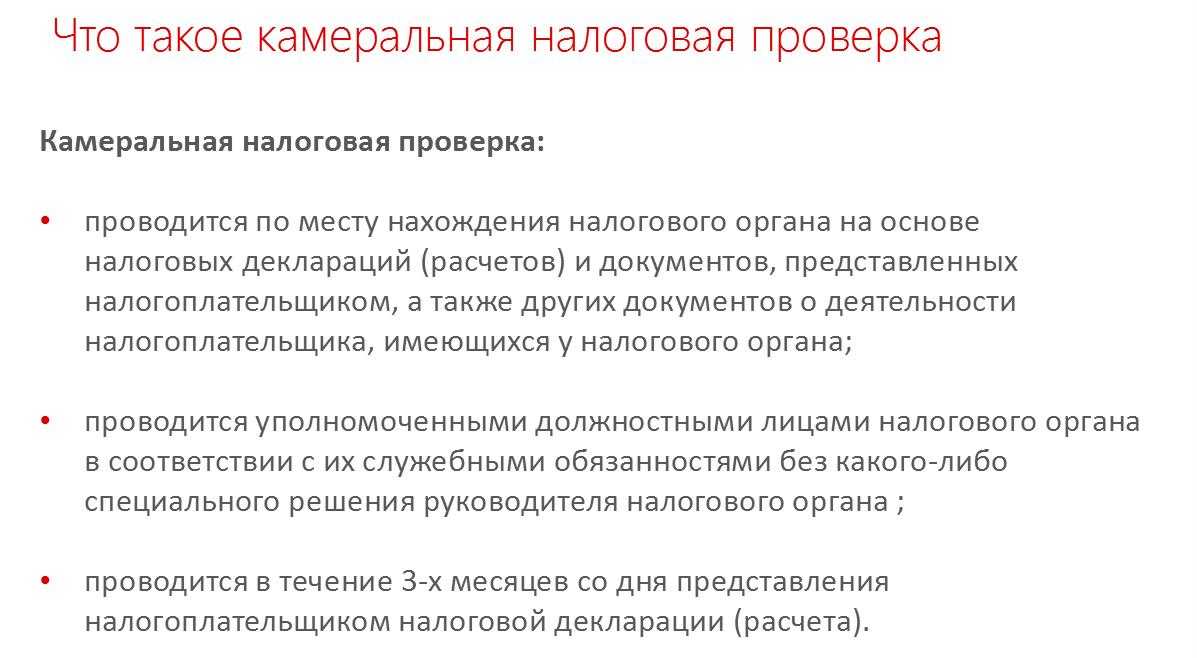

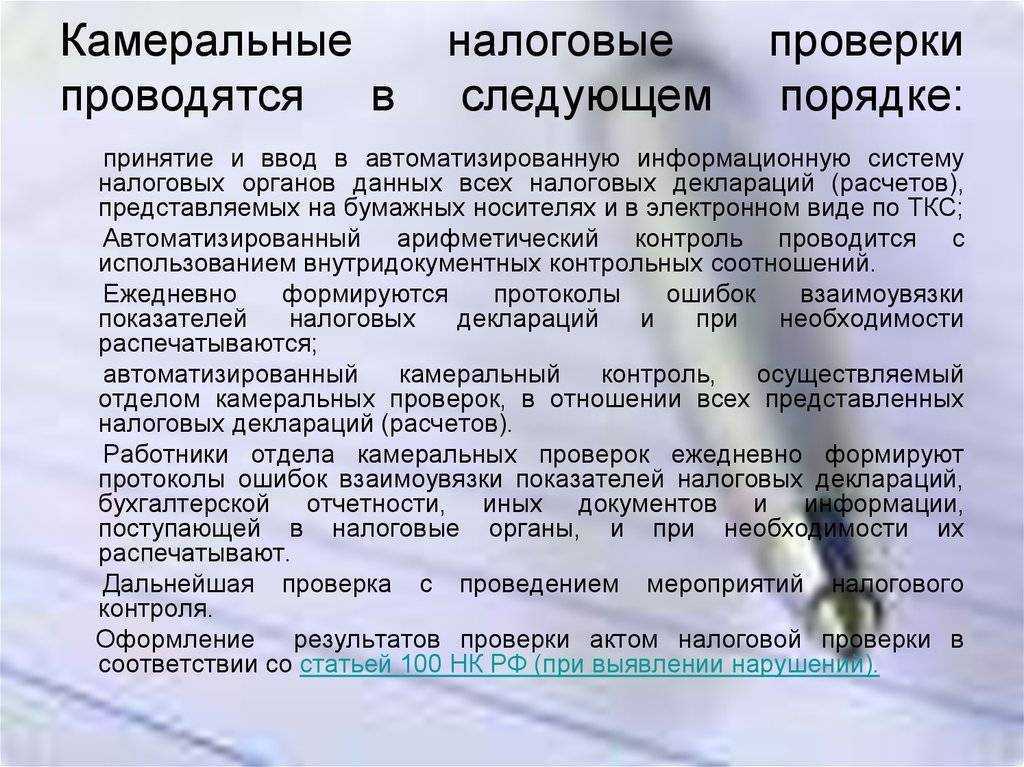

Порядок проведения камеральной проверки установлен ст. 88 НК РФ. В соответствии с её положениями:

- проверка начинается после предоставления налогоплательщиком налоговой декларации;

- для начала проверки не требуется решения руководителя налогового органа, её инициирует налоговый инспектор, которому направлена декларация для отработки;

- уведомление о проведении проверки налогоплательщику не направляется;

- в процессе КНП налоговый инспектор проверяет, соответствуют ли предоставленные налогоплательщиком документы установленным требованиям;

- декларация в процессе КНП проверяется на правильность исчисления налогов;

- если в ходе камеральной проверки выявлены нарушения (ошибки, несоответствия в документах), налоговый инспектор уведомляет об этом налогоплательщика с требованием представить пояснения (внести исправления) в 5-дневный срок;

- налогоплательщик даёт пояснения и/или вносит исправления путём подачи уточнённой декларации (расчёта);

- налоговый инспектор в рамках камеральной проверки вправе направлять запросы в банки, опрашивать свидетелей (например, бухгалтера), осматривать территорию, помещение и имущество налогоплательщика, проводить иные контрольные мероприятия.

Углубленная камеральная проверка

Некоторые виды камеральной сверки обязывают финансовый контролирующий орган углубленно изучить данные о деятельности плательщика. Во время проведения инспектор не только потребует дополнительные документы, но и проведет действия по опросу свидетелей, проведению экспертиз (например, документов), подтверждению или опровержению некоторых фактов в деятельности плательщика.

Углубленная камеральная проверка проводится всегда при подаче отчетов:

- об использовании налоговых льгот;

- об использовании природных ресурсов;

- о возмещении НДС;

- с расхождениями по НДС у контрагента в одной и той же операции;

- об уточнении показателей декларации, поданной 2 и более года назад.

Какой период деятельности проверяется?

Во время проведения камеральной налоговой проверки сотрудники инспекции могут проконтролировать только тот период деятельности организации, за который она подала декларацию или расчет, в том числе и уточненный. Другими словами, если юридическое лицо сдало в налоговую инспекцию декларацию по НДС за I квартал 2012 года, то в рамках камеральной проверки представленной декларации, сотрудники налоговой инспекция вправе произвести правильность расчета этого налога только за I квартал 2012 года. Однако при проверке этого отчетного периода налоговики могут воспользоваться сведениями других отчетных периодов.

Как оспорить результат камеральной налоговой проверки

При несогласии с решением налогового органа плательщик вправе обжаловать его в вышестоящем органе или суде. Без рассмотрения органом высшего уровня составленного решения обращение в суд не имеет смысла. На рассмотрение жалобы выделяется 45 календарных дней с момента получения. Еще 3 дня – на принятие окончательного решения по результатам аудиторских мероприятий.

Вышестоящий орган может оставить решение без изменения, отменить или изменить, иногда даже в сторону увеличения доначислений. Если результат не удовлетворяет налогоплательщика – последнему стоит обратиться в суд. Рассмотрение споров с налоговым органом – юрисдикция арбитражного суда. Исковое заявление подается по правилам гражданско-процессуального законодательства.

Как оспорить результаты проверки

Как оспорить результат

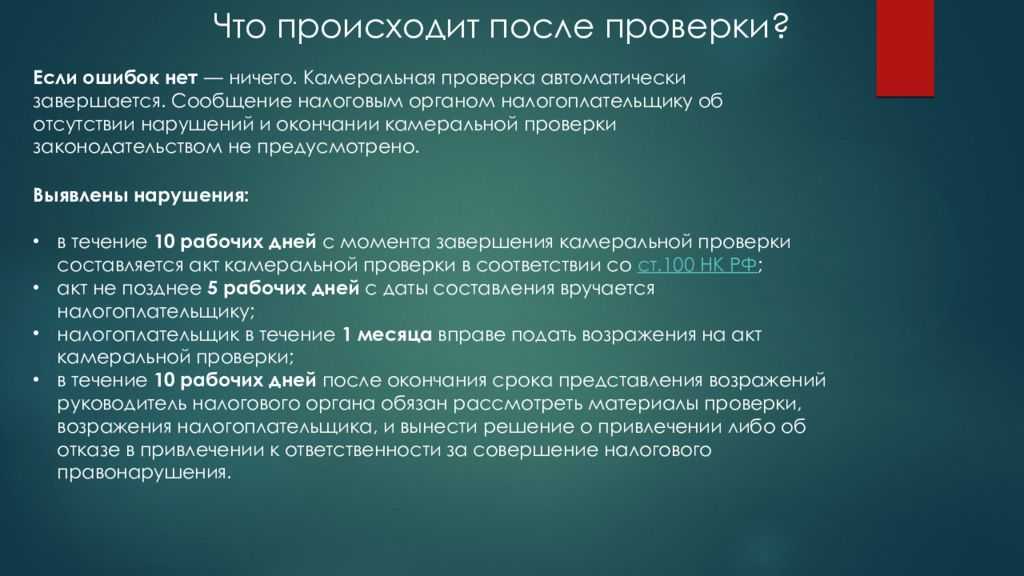

Если при камеральной проверке выявлены нарушения, налоговый инспектор должен в течение десяти дней после её завершения составить акт и не позднее пяти дне после составления направить его налогоплательщику. В свою очередь, последний вправе в течение одного месяца после его получения представить аргументированные возражения на акт камеральной проверки лично, почтой или через личный кабинет налогоплательщика.

Если вы считаете результат проверки неправомерным, обратитесь к юристу на нашем сайте. Получив качественное юридическое сопровождение, вы сможете более эффективно оспорить отказ в возврате налога ввиду камеральной проверки.

Результат и возражения

Субъект хозяйствования, в отношении которого проводилась КНП, при несогласии с фактами, указанными в акте и с решением проверяющего, вправе его обжаловать. Разрешается:

- обратиться с жалобой в вышестоящий орган ФНС. Можно представить изложенные в письменном виде возражения по всему акту КНП в целом либо по отдельным его положениям. Кроме того плательщик налогов может вместе с данным возражением направить на рассмотрение в соответствующий налоговый орган также заверенные копии (либо оригиналы) документов. Они должны подтверждать, что возражения обоснованы;

- обращаться в арбитражный суд в случае несогласия с решением вышестоящего органа.

На подачу иска отводится не больше трех месяцев. Суд может отменить уже утвержденное органом ФНС решение о привлечении предпринимателя к ответственности за совершенное налоговое преступление. Это возможно, если будет доказано, что имели место нарушения процедуры проведения КНП.

Стоит отметить, что для отмены принятого руководителем налогового органа решения о привлечении плательщика налогов к ответственности за содеянное налоговое преступление могут существовать различные основания. Нарушение процедуры проведения КНП – одно из них. Решение в пользу лица, в отношении которого проводилась проверка, может быть принято судом или вышестоящим органом ФНС. Так происходит, когда доказан факт нарушения, которое способствовало принятию руководителем налоговой организации неправомерного решения.

На рассмотрение жалобы уходит 1.5 месяца. После утверждения решения плательщик налогов должен быть об этом уведомлен письменно, не позднее трехдневного срока со дня утверждения.

Также читайте о том, как посмотреть ход камеральной проверки в личном кабинете налогоплательщика.

Виды налоговых проверок

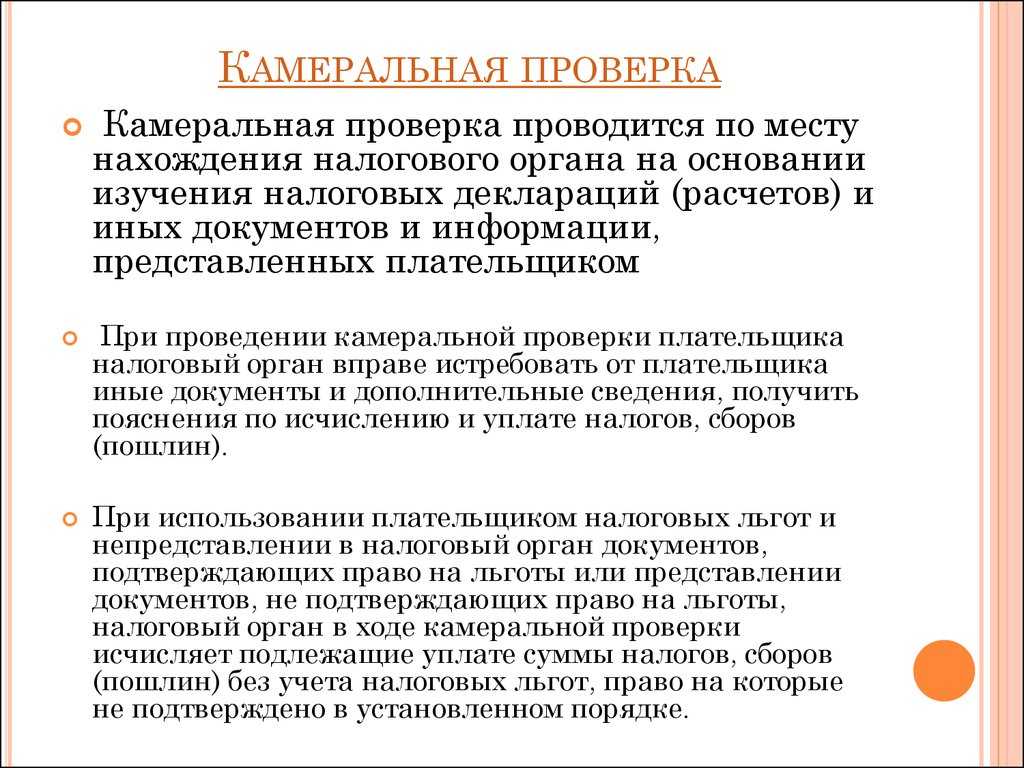

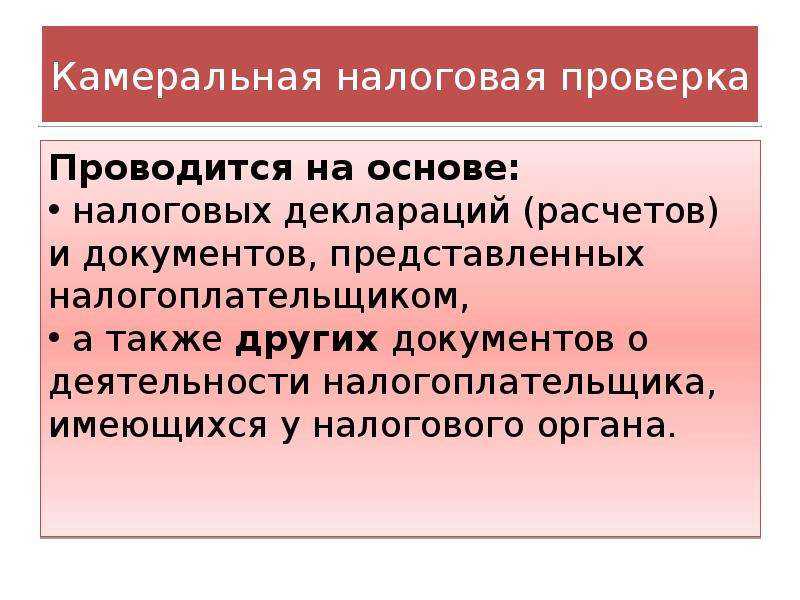

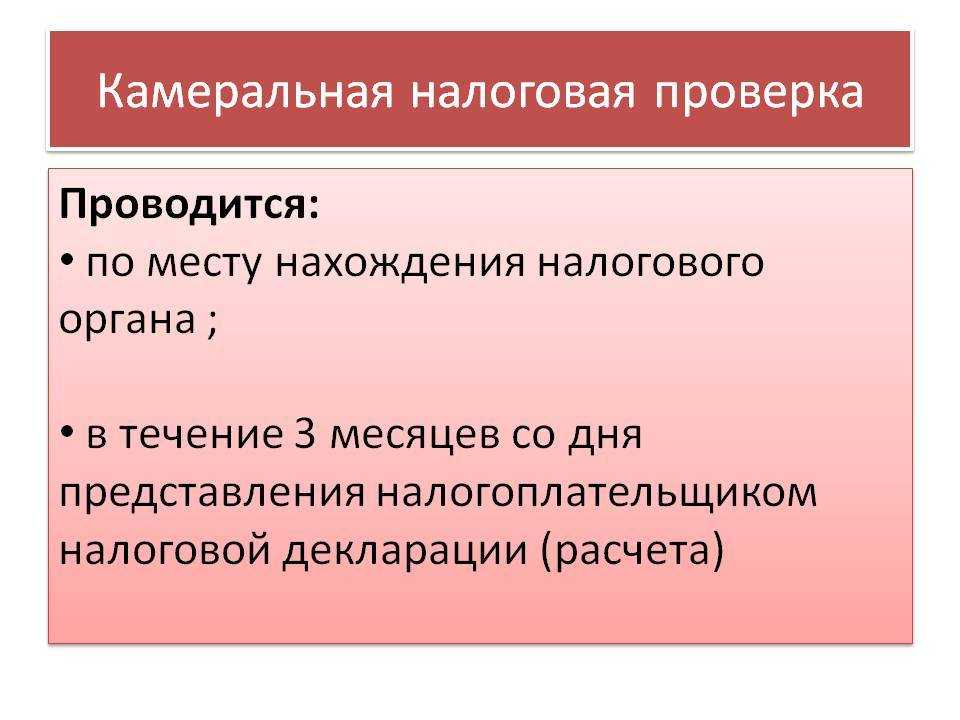

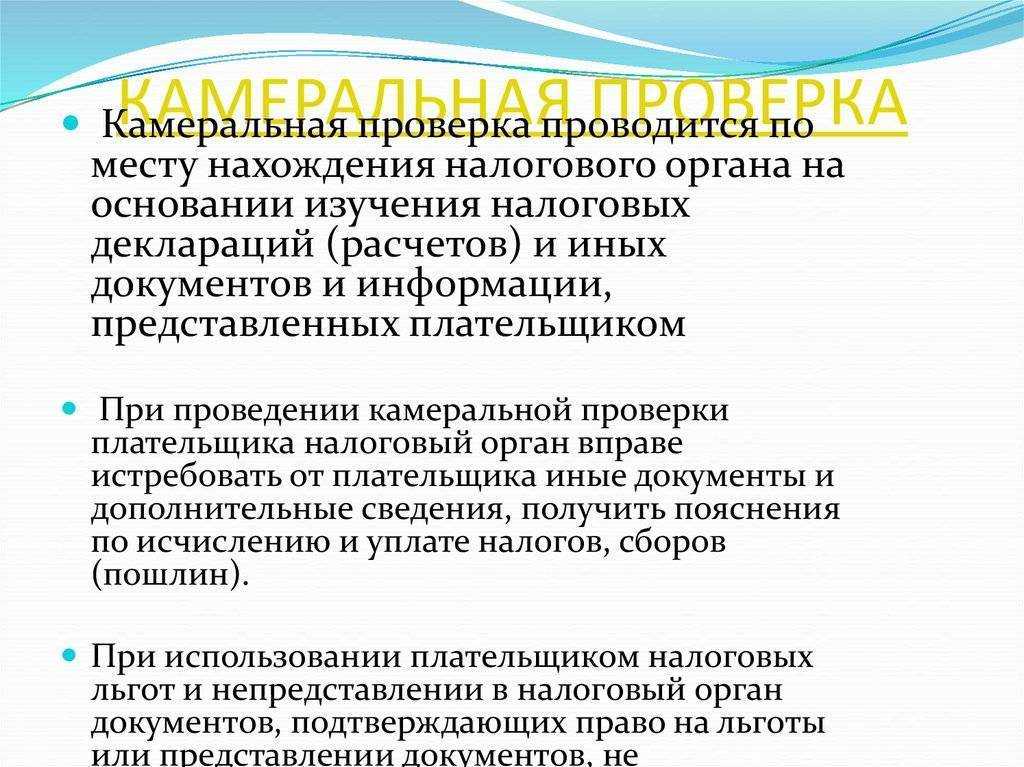

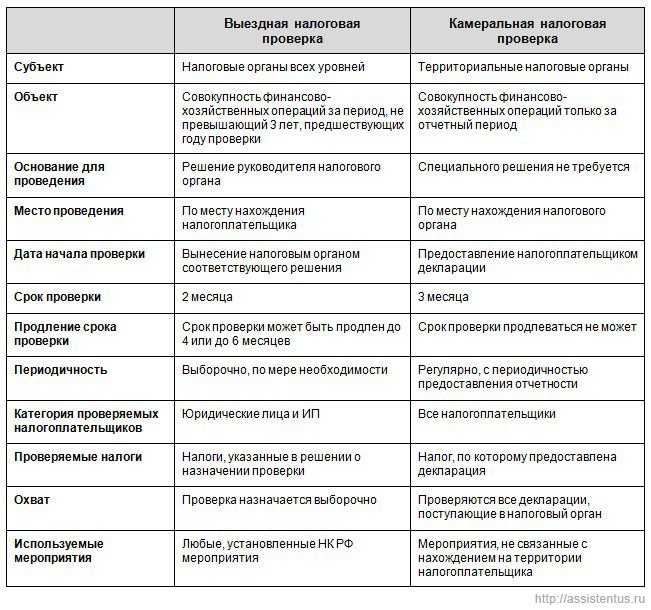

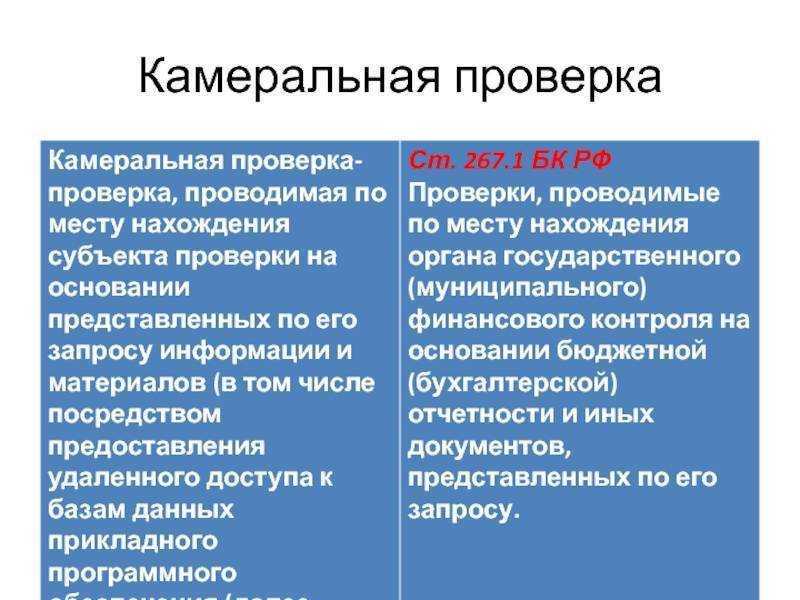

В соответствии с действующим Налоговым Кодексом РФ, налоговые проверки бывают двух видов: камеральные и выездные. При этом под камеральной проверкой подразумевается вид налоговой проверки, которая проводится по местонахождению налоговой инспекции на основе налоговых деклараций (расчетов) и документов, представленных юридическим лицом, а также других документов о его деятельности, имеющихся у налоговой инспекции. В свою очередь выездная проверка представляет собой вид налоговой проверки, которая обычно проводится по местонахождению организации на основании решения руководителя налоговой инспекции или его заместителя.

Встречные налоговые проверки

Любая налоговая проверка может обернуться встречной проверкой. Встречная проверка проводится для подтверждения реальности хозяйственных операций. Например, камеральной проверкой установлены затраты на покупку молока у фирмы, основной вид деятельности которой переработка металлолома. Обнаружив такую странную операцию, налоговики попросят металлоломщиков показать свой экземпляр счета-фактуры и проверят его отражение в соответствующей декларации. Это и будет встречная проверка.

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Узнать подробнее

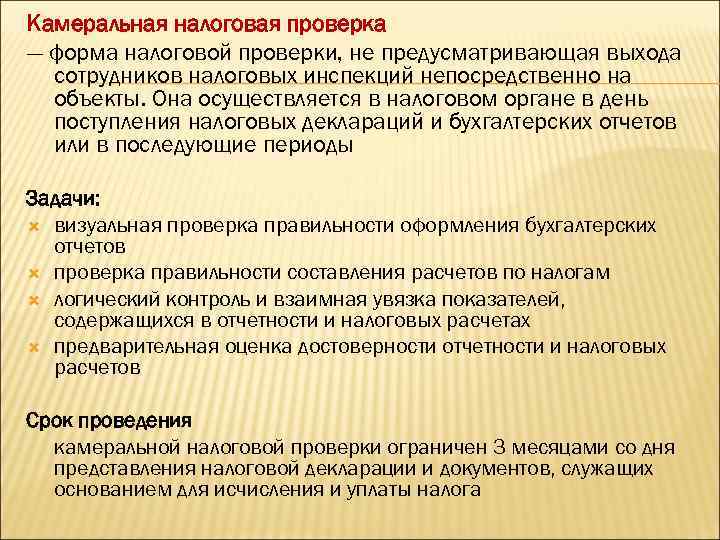

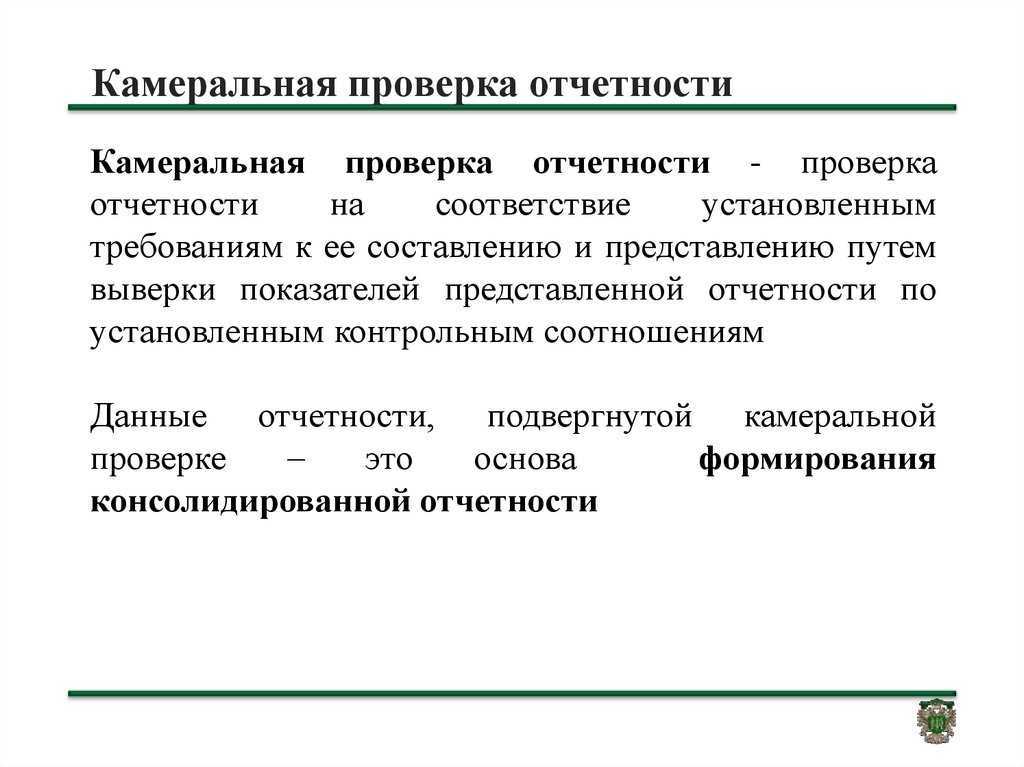

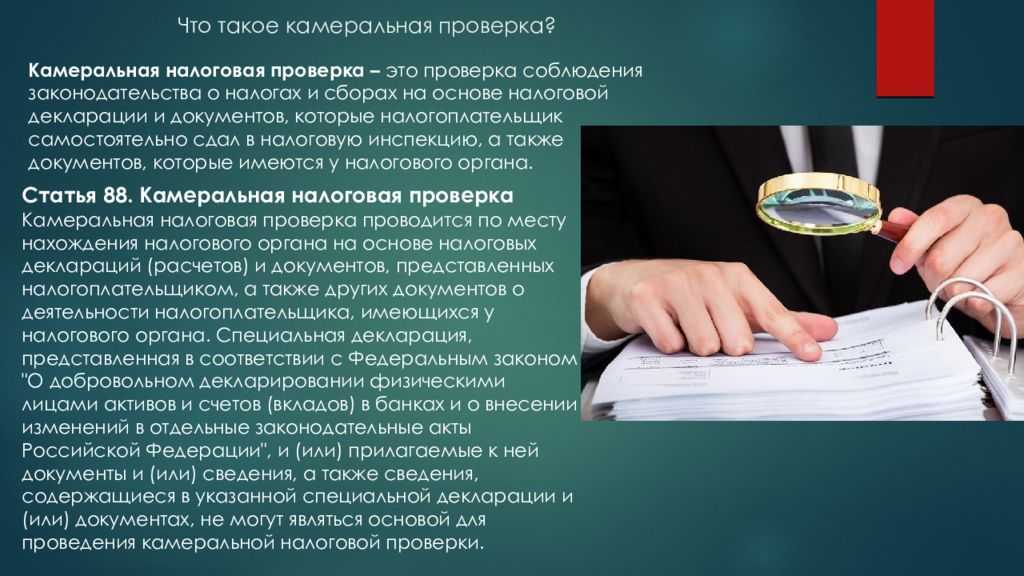

Что такое камеральная налоговая проверка

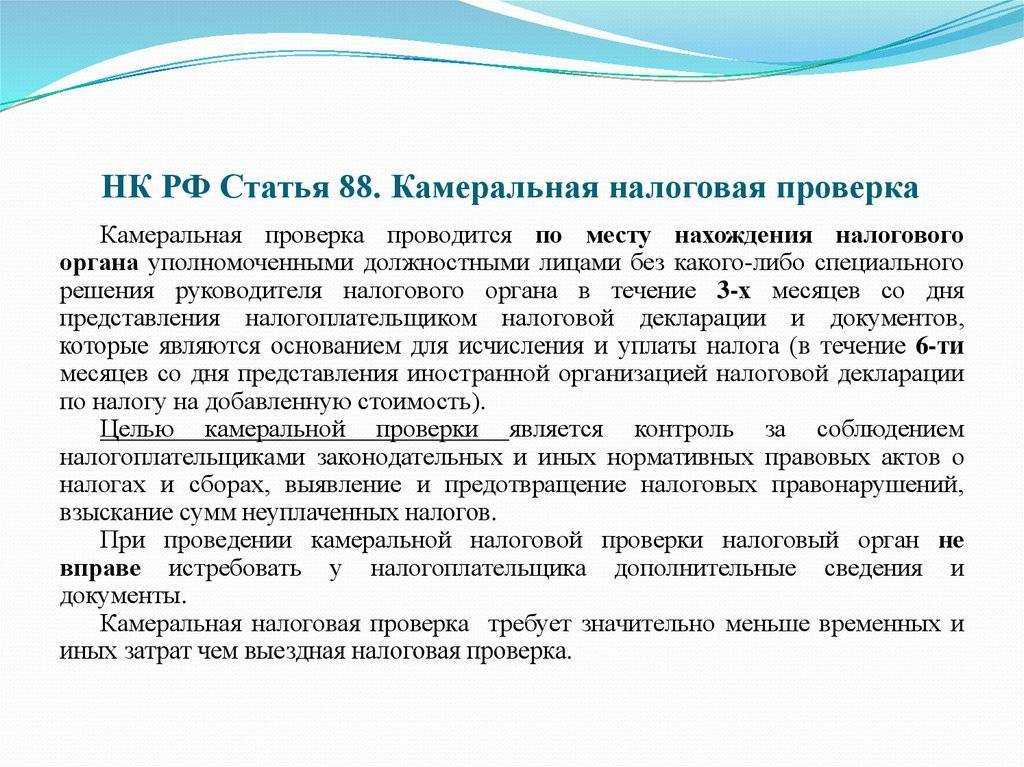

Право на проведение проверок контролирующими органами закреплено ст. 31 НК РФ. Ст. 87 НК РФ определяет, какие аудиторские мероприятия может проводить ФНС. Определение сверки, цели, правила, порядок проведения камеральной налоговой проверки – нормы ст. 88 НК РФ. Согласно этой статье аудиту подлежит вся отчетность налогоплательщика – юридического, физического лица или налогового агента.

Камеральная налоговая проверка – сверка данных отчетности на предмет наличия арифметических и методологических ошибок. Осуществляется инспектором, администрирующим налог, по которому она сдана. Проводится без предупреждения плательщика, не требует обязательного решения руководителя ФНС, как при документальной ревизии. Осуществляется исключительно в помещении контролирующего органа.

При камеральном аудите инспектор проверяет отчетный период, за который подана декларация. Если должностное лицо при проведении проверки выявляет недостоверность задекларированных данных, оно вправе потребовать дополнительные документы, подтверждающие или опровергающие заявленные ранее отчетные суммы. Документы должны быть предоставлены на протяжении пятидневного периода.

Какой налоговый орган может истребовать документы?

Сколько «стоит» налоговая проверка?

Любая налоговая проверка — это испытание для налогоплательщика, которое часто оборачивается взысканием значительных сумм недоимки по налогу, начислением пени, а в некоторых случаях и штрафами. Получить представление об этих суммах можно из официальных данных ФНС.

Каждый год Федеральная налоговая служба готовит доклад о результатах проведения контроля за бизнесом. В 2016 году эффективность одной выездной налоговой проверки выросла, по сравнению с прошлым годом, на 54% и составила 13,7 млн рублей. Для сравнения, в 2013 году сумма была почти в 2 раза меньше — 7,1 млн рублей. Налоговые органы считают, что риск-ориентированный подход к проведению проверок сказывается положительно, ведь количество выездных проверок снижается, а их результативность растет.

Выездные налоговые проверки стали более избирательными, но при этом почти стопроцентно результативными. Иными словами, если уж налоговая инспекция решила провести у вас выездную налоговую проверку, то без доначислений не обойтись. Средняя сумма дополнительных взысканий в 13,7 млн. рублей, так же, как и средняя температура по больнице, конечно, не дает представления о том, какими финансовыми санкциями обернется выездная налоговая проверка для конкретного налогоплательщика. Тем не менее, предположить ее последствия для своего бизнеса можно, и они весьма серьезны.

Выездную налоговую проверку проще предупредить, чем справляться потом с ее последствиями. При этом риски ее проведения тайной не являются, более того, налоговые органы настоятельно рекомендуют налогоплательщикам проводить такую самодиагностику. Далее мы подробно рассмотрим критерии риска выездной налоговой проверки.

Согласно докладу ФНС на 2014-2017 годы запланировано:

- повысить эффективность работы по противодействию применения схем уклонения от налогообложения, в том числе с использованием офшорных компаний и фирм-однодневок;

- повысить качество контрольных мероприятий, основанных на проведении аналитически проработанных точечных проверок в высокорискованных сферах деятельности;

- создать систему контроля за применением контрольно-кассовой техники и полнотой учета выручки, основанной на передаче данных в адрес налоговых органов в электронном виде (об этом уже начатом эксперименте мы писали в статье про кассовый аппарат);

- повысить эффективность взыскания сумм, доначисленных по результатам налоговых проверок, с принятием всего комплекса мер, включая привлечение к субсидиарной ответственности руководителей (учредителей) организаций, уклоняющихся от уплаты налогов (то есть, об ограниченной ответственности участников ООО по обязательствам юридического лица, в частности, по налоговым, скоро можно будет забыть);

- повысить качество и результативность проведения камеральных проверок и др.

Как-то не очень убедительно выглядит на фоне такой эффективности работы (имеющейся и планируемой) налоговых органов презумпция добросовестности налогоплательщика, выраженная в статье 3(7) НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика». Создается впечатление, что как для врачей нет здоровых людей, а есть не дообследованные, так и для налоговых органов нет добросовестных налогоплательщиков, а есть пока еще не проверенные.

Конечно, не все налогоплательщики представляют для налоговой инспекции одинаковый интерес. Все-таки, административный ресурс ФНС ограничен, и в первую очередь, заниматься они будут крупными предприятиями или уж очень явными нарушителями налогового законодательства. Можно прекрасно проработать многие годы без особых проблем с фискалами, для чего надо тщательно соблюдать правила ведения налогового учета (плюс бухгалтерского — для организаций), оформления документооборота, своевременно перечислять платежи и налоги, соблюдать трудовое законодательство.

Что делать, если просят дать пояснения?

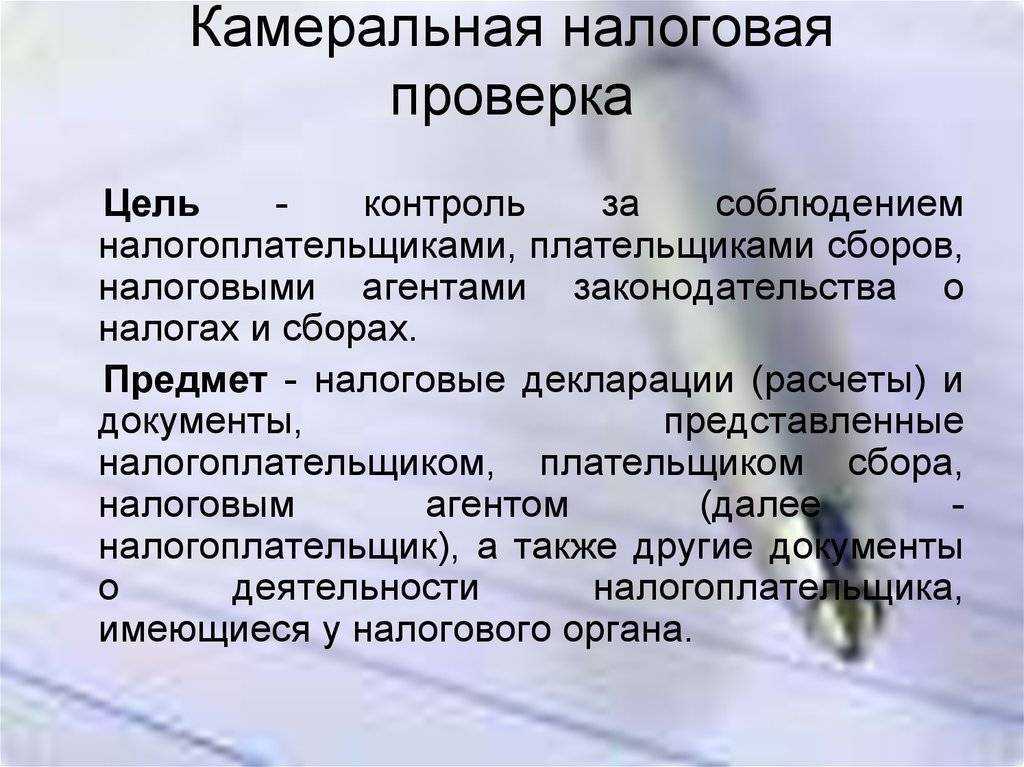

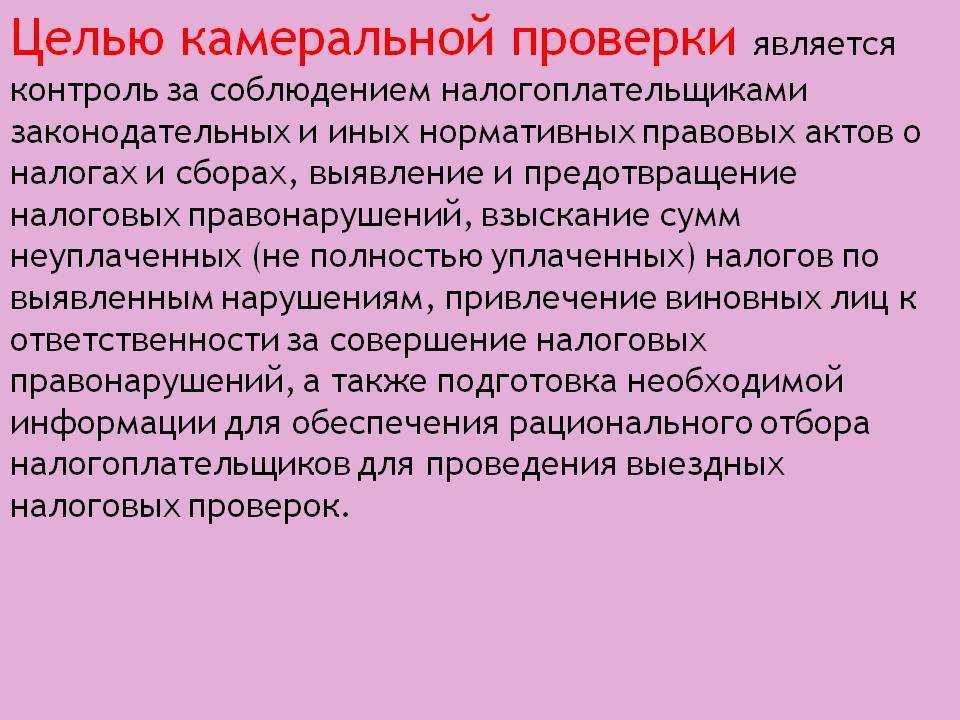

Цель камеральной налоговой проверки

Действия контролирующих органов, проводимые в рамках действующего законодательства, имеют ряд целей. Для камерального контроля это:

- контроль за соблюдением налогового законодательства;

- аудит полноты взысканий по нарушениям, выявленным налогоплательщиком самостоятельно или по результатам выездного аудита;

- контроль за полнотой начисления и уплаты налогов (сборов) по текущим платежам;

- привлечение налогоплательщика, уклоняющегося от полноты декларирования сумм доходов, ответственности соответствующей формы (административной или уголовной);

- определение рисков деятельности конкретного налогоплательщика как механизм отбора плательщика для проведения выездных проверок;

- полнота и правомерность заявленной суммы налоговой льготы или вычета по НДС.

Какие документы необходимы?

В ходе камеральной налоговой проверки налоговая инспекция может потребовать, как у проверяемого юридического лица, так и у его партнеров представить необходимые документы. Например, проверяемая организация должна по требованию налоговой инспекции дать письменные пояснения о выявленных в ходе проверке ошибках (противоречиях) или устранить их; представить устные пояснения по иным интересующим вопросам.

Контрагенты проверяемой организации и иные учреждения, например, финансовые организации должны по требованию налоговиков представить имеющуюся у них информацию о проверяемой организации. При этом, документы юридические лица должны представить налоговой инспекции в десятидневный срок с момента получения требования, либо на бумаге, в виде копий или подлинников, либо в электронном виде, если необходимые документы были составлены в электронном виде по установленным форматам. Отсчет срока для предоставления необходимой информации начинается на следующий день за днем фактического вручения требования.

В ходе камеральной налоговой проверки необходимые налоговикам документы проверяемое юридическое лицо может направить следующим образом:

1) Заказным письмом с уведомлением о вручении в адрес налоговой инспекции по почте;

2) Вручить требуемые документы лично инспектору, который является представителем инспекции и непосредственно проводит камеральную проверку;

3) Вручить документы сотруднику канцелярии налоговой инспекции;

4) Направить документы, составленные в электронном виде по телекоммуникационным каналам связи, при условии, что такие документы составлены по установленным форматам.

Что касается письменных пояснений, то юридическое лицо может составить его в произвольной форме в срок пять рабочих дней, приложив к ним, выписки из регистров налогового и бухгалтерского учета, а также другие подтверждающие документы по своему усмотрению. Срок начинает идти на следующий день с момента фактического вручения сообщения о необходимости представления запрошенных пояснений. Устные объяснения даются непосредственно в налоговой инспекции руководителем юридического лица в указанный в уведомлении срок. В противном случае руководитель организации будет привлечен к административной ответственности.

Что это значит

Камеральная налоговая проверка – это главная форма выполнения налогового контроля. Решение о проведении принимается на протяжении трех месяцев со дня подачи декларации (не иной документации, подтверждающей правильность выполненных расчетов). Основанием для выполнения могут стать возникшие у работника ФНС подозрения в отношении субъекта хозяйствования. Иначе говоря – когда уполномоченный сотрудник подозревает плательщика налогов в том, что тот совершил налоговое правонарушение. Постарались объяснить, что такое камеральная проверка простыми словами, идем дальше.

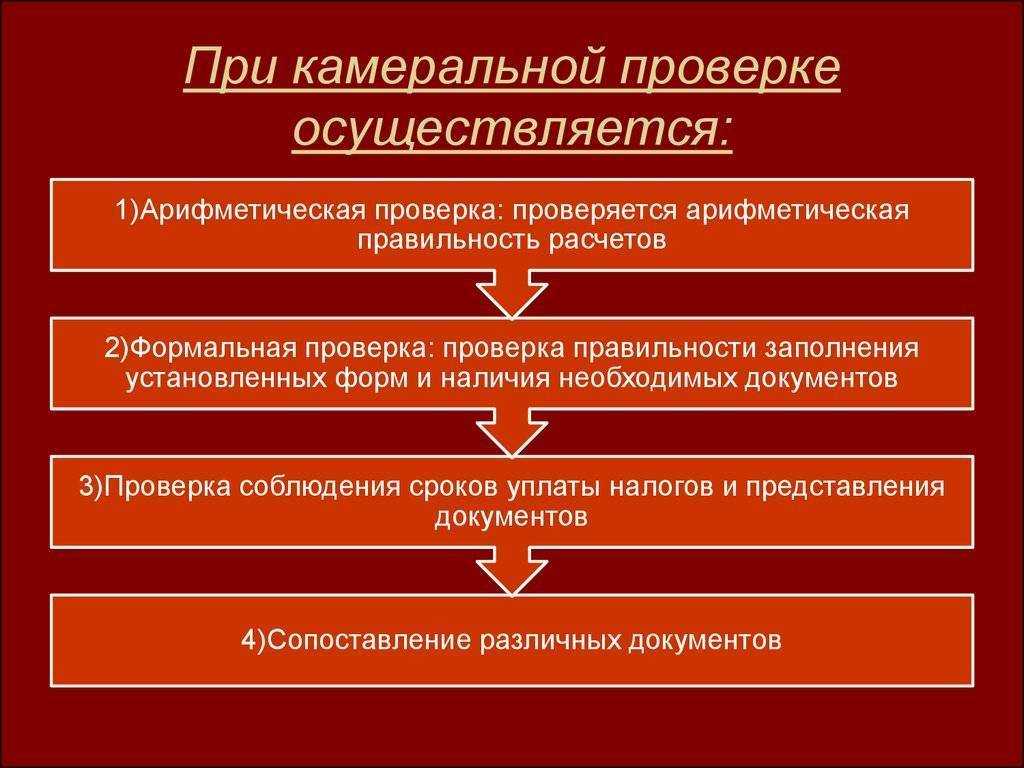

Камеральная налоговая проверка проводится по месту расположения органа ФНС. Занимаются ею уполномоченные должностные лица, сверяющие логику формы, а также арифметику, соответствие декларации установленной форме. В обязательном порядке проверяется наличие необходимых подписей, приложений. Кроме того должностные лица оценивают, насколько правильно отображены показатели.

Проверять плательщика налогов уполномоченные сотрудники могут двумя способами:

- путем сравнения полученных из программных продуктов сведений с итогами проведенного при помощи средств автоматизации контроля, которому подвергается налоговая отчетность СПД.

- в электронной форме.

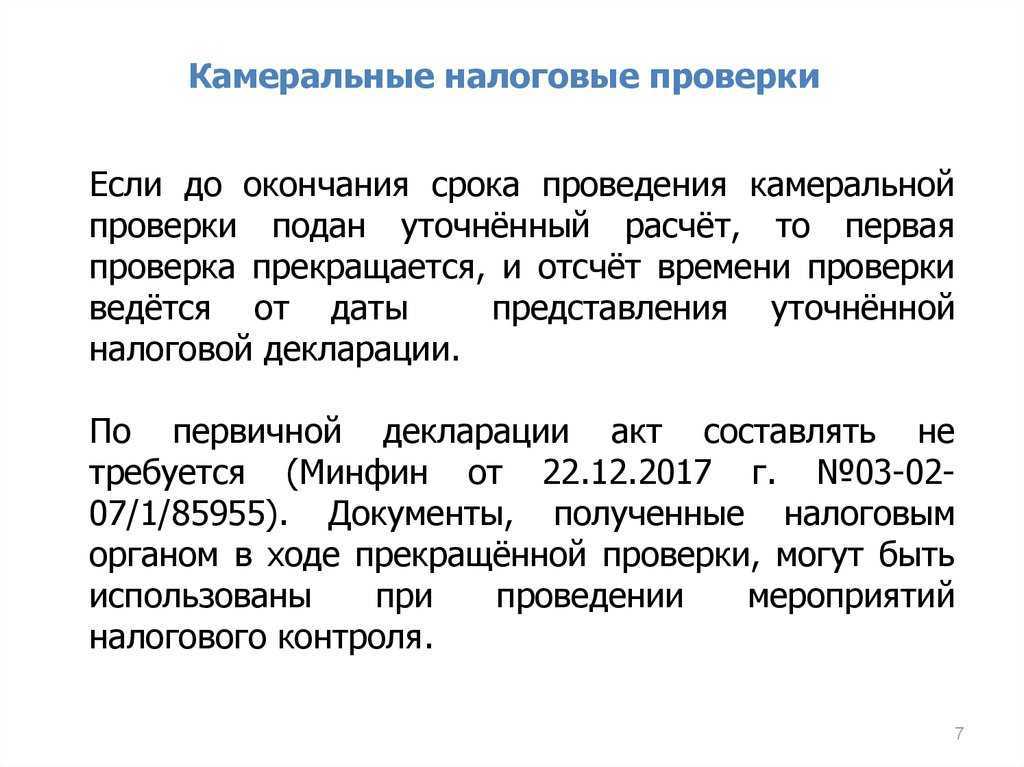

Согласно Российскому НК, уведомлять субъекта хозяйствования о том, что будет проводиться КНП, инспекторы ФНС не обязаны. Бывает, что предприниматель не в курсе, что декларации, расчеты проверены уполномоченными сотрудниками налоговой службы. Так происходит лишь при отсутствии ошибок, недочетов в сданной на проверку документации. Проверенная отчетность не должна проверяться дважды (даже сотрудниками другого налогового органа). Тем не менее, налоговикам в ряде случаев требуется изучить этот же отчетный период. Такая необходимость возникает, когда плательщик налогов направляет в ФНС уточненную декларацию.

Что такое камеральная проверка?

Проверка соблюдения законодательства, производимая удаленно, без выезда к проверяемому. Может проводиться в отношении как юридических, так и физических лиц. Проверкой занимаются специалисты ФНС, работающие в отделах камеральных проверок.

Также называется документарной проверкой.

Аудит проводится в соответствии со статьей 88 Налогового кодекса РФ.

Виды камеральных проверок

Существует два вида: общая и углубленная.

1. При общем аудите отчет должен быть загружен в автоматизированную информационную систему «Налог-3», после чего программа его анализирует и перепроверяет. Если ошибок не обнаружено, то проверка считается завершенной.

2. Углубленный аудит нужен, если система обнаружила недочеты, в этом случае инспектор отправляет запросы в другие государственные органы для подтверждения, проводила ли компания операции, которые не отражены в отчете, или просит уточнить данные. Повторная проверка проводится уже не программой, а вручную и считается завершенной только после полного устранения недочетов.

При углубленной проверке инспектор может потребовать дополнительные документы у организации, ее контрагентов и третьих лиц, организовать проведение экспертизы, допросить свидетеля, осмотреть помещения налогоплательщика, забрать необходимые документы или привлечь дополнительного специалиста, например для расчета затраченных строительных материалов и их стоимости.

Если компания самостоятельно нашла какие-то ошибки и недочеты, она может отправить новый отчет, не дожидаясь требований о разъяснении тех или иных цифр или углубленной проверки: в этом случае процедура проверки начинается с самого начала, а анализ предыдущих документов прекращается.

Резюме по налоговым проверкам

Налоговые проверки – неотъемлемая часть ведения предпринимательской деятельности, и как налогоплательщик, вы всегда будете находиться под контролем налоговых органов. Несмотря на то, что проверки, особенно выездные, могут иметь серьезные неблагоприятные последствия для вас, существует возможность значительно снизить их риск:

- Своевременно и, по возможности, без ошибок сдавайте налоговую и бухгалтерскую (для организаций) отчетность.

- В полном объеме и в нужные сроки выплачивайте налоги и авансовые платежи.

- Не избегайте общения с налоговыми органами, если уж у них появились к вам претензии, надо в максимально быстрый срок дать свои объяснения. Неконструктивным поведением будет игнорирование исходящей от ФНС корреспонденции, попытки уклониться от вручения актов или решений. Письма от ФНС считаются врученными на шестой день после их отправления, поэтому ваши доводы о том, что вы не получали корреспонденцию, вряд ли будут приняты.

- Ведите и храните все документы, относящиеся к предпринимательской деятельности, особенно те, которые подтверждают расходы.

- Если вы не являетесь специалистом в области учета, то позаботьтесь о получении качественных бухгалтерских услуг.

- Оцените свою деятельность с точки зрения критериев риска, указанных в Концепции.

- Соблюдайте осмотрительность при выборе контрагентов.

- В случае рисков серьезных сумм доначислений при проведении налоговых проверок рекомендуем обращаться к узким специалистам – налоговым юристам и консультантам, аутсорсерам качественных бухгалтерских услуг.

Суть КНП: необходимость, виды

Критерии риска проведения выездной налоговой проверки

Выездные налоговые проверки проводятся по плану, который является внутренним документом ФНС. В отличие от плана неналоговых проверок, который публикуется на сайте Генпрокуратуры, найти такую информацию в свободном доступе невозможно. Для отбора налогоплательщиков, включаемых в план выездных налоговых проверок, была создана специальная Концепция, утвержденная Приказом ФНС № ММ-3-06/333@ от 30.05.2007 года.

В приложении к этому документу приводится 12 основных критериев, рекомендуемых налогоплательщикам для самостоятельной оценки рисков проведения выездных налоговых проверок:

- Налоговая нагрузка налогоплательщика ниже ее среднего уровня по виду экономической деятельности или в конкретной отрасли. Рассчитывается налоговая нагрузка как соотношение суммы уплаченных налогов и оборота (выручки) налогоплательщика.

- В налоговой или бухгалтерской отчетности отражаются убытки на протяжении двух и более лет.

- Среднемесячная зарплата работников ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. Такие официальные данные можно найти на сайте Росстата.

- Неоднократное приближение к предельному значению величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. Имеются в виду такие показатели как: приближение к максимальному уровню доходов на УСН (в 2023 году – 251,4 млн. рублей); количество работников на спецрежиме (130 человек для УСН или 15 человек для ПСН) и др.

- Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. Этот критерий риска относится к ИП на общей системе налогообложения. Рисковым считается значение совершенных расходов в 83% и более от доходов.

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) – для организаций на ОСНО.

- Доля вычетов по НДС от суммы начисленного налога превышает 89% за период 12 месяцев.

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. Как видите, рискованно не отвечать на запросы налоговой инспекции по результатам камеральной проверки деклараций.

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели). Под деловой целью подразумевается, что любая деятельность налогоплательщика должна быть направлена на получение прибыли.

- Неоднократное, более двух раз, снятие и постановка на учет в налоговых органах организации в связи с изменением юридического адреса (так называемая миграция между налоговыми инспекциями).

- Значительное (на 10% и более) отклонение уровня рентабельности по данным бухучета от среднего уровня рентабельности для данной сферы деятельности по данным статистики.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Подозрительным, с точки зрения налоговых органов, являются отношения с партнерами – недобросовестными контрагентами. Критерием риска, в том числе, является отсутствие: личных контактов руководства или уполномоченных должностных лиц при обсуждении условий поставок и подписании договоров; информации о фактическом местонахождении контрагента и его площадей; документального подтверждения полномочий руководителя компании-контрагента или его представителя; информации о государственной регистрации контрагента в ЕГРЮЛ и др.

Результат

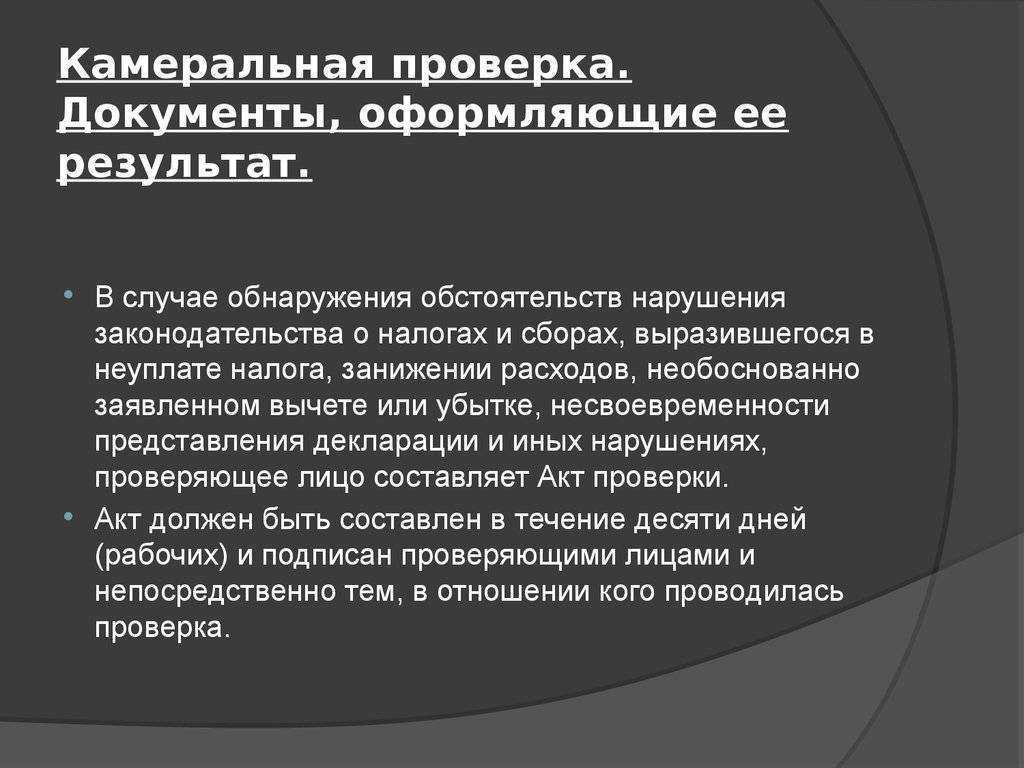

Если в декларации были выявлены ошибки, нарушения или недочеты, то налоговый инспектор должен сообщить о них налогоплательщику в течении трех дней. Помимо этого, инспектор выставит требования на внесение определенных изменений в документацию. Период для внесения поправок должен быть не более пяти рабочих дней, но это касается тех случаев, где недочеты в декларации стали виновниками неуплаты налоговых отчислений.

Если был выявлен факт неуплаты, то налоговый инспектор в течение десяти рабочих дней принимает решение о привлечении компании или бизнесмена к штрафным санкциям, согласно налоговому кодексу. С этого момента налогоплательщик считается привлеченным к ответственности. Помимо этого, налоговый инспектор в течение десяти рабочих дней должен отправить уведомление о том, что компания должна уплатить штрафы, пени, а также внести изменения информации в документации.

Налоговое законодательство Российской Федерации имеет определенные нестыковки, которые касаются вопросов по оформлению таких актов. Высший суд Российской Федерации считает, что составление этих актов не является крайне необходимым. Арбитражные суды, в отличие от вышеуказанных, направлены на то, что результаты по камеральной проверке должны быть сформированы в документации, или же будут нарушены права предпринимателей. Получается, что если акт о проведении камеральной проверки не составлялся, то оплачивать штрафы можно не торопиться.

Чтобы удачно справиться с камеральной проверкой, нужно постоянно следить за правильностью заполнения отчетных документаций, деклараций, вовремя их отправлять в Федеральную налоговую службу, а также незамедлительно отвечать на поступающие вопросы от налоговых служб. В процессе проведения проверки необходимо составить математическую схему проверяемого предприятия, где нужно учесть рабочую область, финансовые возможности и оборачиваемость.

Часть инспекторов составляют некий портрет компании, где описывается величина налоговых отчислений, соблюдаются ли их сроки отправки и отчислений и т.д. Организуется проверка юридической стороны на наличие необходимых документов, партнерство с банковскими организациями, а также выясняется, работает ли компания не по своему профилю. Федеральная налоговая служба давно создала структуру, которая позволяет определить однодневные компании по определенным критериям, одним из которых является камеральная проверка.

Камеральная проверка представляет собой одну из главных направленностей для успешной организации производственной деятельности. Каждый предприниматель и его детище находятся под пристальным надзором Федеральной налоговой службы, которая и занимается организацией различного вида проверок для выявления некомпетентных и незаконных компаний. Проверочные мероприятия такого типа постоянно влекут за собой отрицательные результаты. Именно поэтому работа компаний должна быть четкой и согласованной с законодательством Российской Федерации.