Переходный период: налог на прибыль

Порядок формирования налоговой базы переходного периода при переходе организации с общей системы налогообложения на ЕНВД Налоговым кодексом РФ не установлен. Поэтому при расчете налога на прибыль доходы и расходы признавайте по общим правилам, которые прописаны в главе 25 Налогового кодекса РФ. На расчет ЕНВД они не повлияют.

Ситуация: как учесть доходы и расходы по операциям, которые начались в период применения общей системы налогообложения, а завершились после перехода на ЕНВД? До перехода организация рассчитывала налог на прибыль методом начисления.

В расчет налогооблагаемой прибыли включайте только те доходы и расходы, которые возникли (были начислены) до перехода на ЕНВД.

Период оплаты значения не имеет (за исключением расходов, поименованных в п. 6 и подп. 4 п. 7 ст. 272 НК РФ). Об этом сказано в пункте 1 статьи 271 и пункте 1 статьи 272 Налогового кодекса РФ. Кроме того, некоторые виды расходов при расчете налога на прибыль можно учесть только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списать только после их отпуска в производство и использования в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). Авансы, полученные и выданные в счет предстоящей поставки товаров (работ, услуг), не включайте в налоговую базу по налогу на прибыль ни до, ни после перехода на ЕНВД (п. 1 ст. 271, п. 1 ст. 272, подп. 1 п. 1 ст. 251 НК РФ).

Даты признания отдельных видов доходов и расходов приведены в таблице.

Ситуация: как учесть доходы и расходы по операциям, которые начались в период применения общей системы налогообложения, а завершились после перехода на ЕНВД? До перехода организация рассчитывала налог на прибыль кассовым методом.

В расчет налогооблагаемой прибыли включайте только те доходы и расходы, которые возникли (были начислены) и оплачены до перехода на ЕНВД.

При использовании кассового метода доходы и расходы нужно признавать в том периоде, в котором они оплачены. Такой порядок предусмотрен статьей 273 Налогового кодекса РФ.

Под оплатой понимается:

при признании доходов – день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Поэтому авансы, полученные в счет предстоящей поставки товаров (работ, услуг) до перехода на ЕНВД, при расчете налога на прибыль нужно включить в состав доходов (подп. 1 п. 1 ст. 251 НК РФ, п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98);

при признании расходов – день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). При этом некоторые виды расходов уменьшают налогооблагаемую прибыль только при соблюдении дополнительных требований. Например, расходы на покупку сырья и материалов можно списывать только по мере их отпуска в производство (подп. 1 п. 3 ст. 273 НК РФ).

Авансы, перечисленные поставщикам, которые до перехода организации на ЕНВД не исполнили своих обязательств, в расходы не включайте. Даже при использовании кассового метода для признания затрат, помимо их оплаты, необходимо встречное прекращение обязательств (поставка товаров, выполнение работ, оказание услуг) (п. 3 ст. 273 НК РФ). Пока это условие не выполнено, сумму предварительных платежей включать в расходы нельзя. Представители налоговой службы занимают такую же позицию (см., например, письмо УМНС России по г. Москве от 15 декабря 2003 г. № 23-10/4/69784).

При переходе на ЕНВД в середине года сдайте декларацию по налогу на прибыль за тот отчетный период, в течение которого организация применяла общую систему налогообложения. Например, при переходе на ЕНВД в августе 2013 года сдайте декларацию за 9 месяцев 2013 года, отразив в ней доходы и расходы за период с начала года до даты перехода на ЕНВД. Такой вывод следует из письма ФНС России от 1 августа 2012 г. № ЕД-4-3/12801.

Патентная система налогообложения

Что такое система налогообложения и какие есть системы

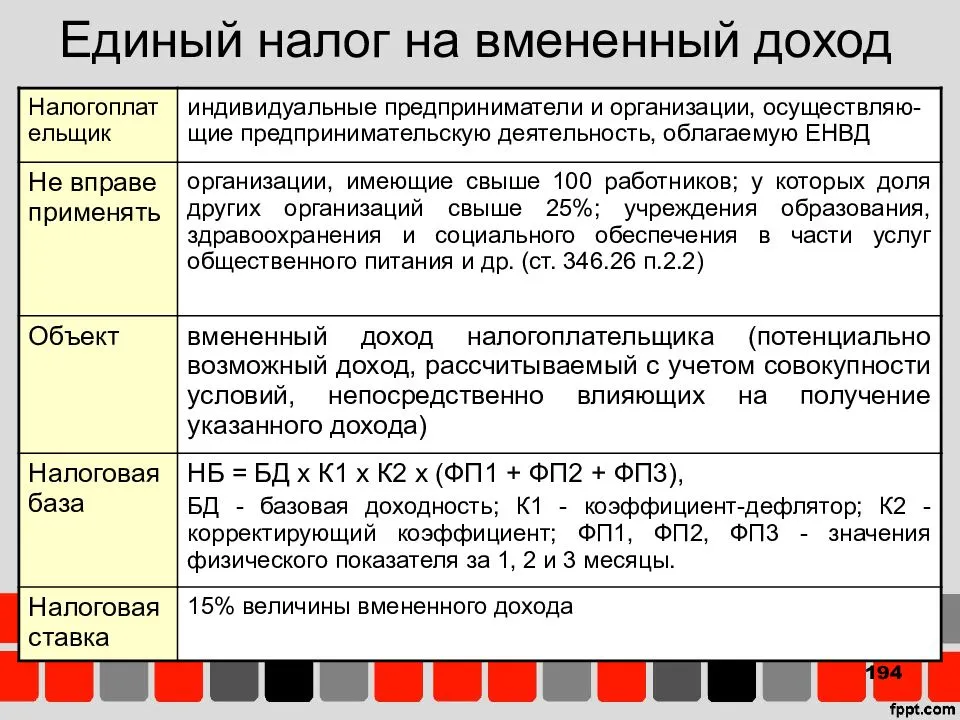

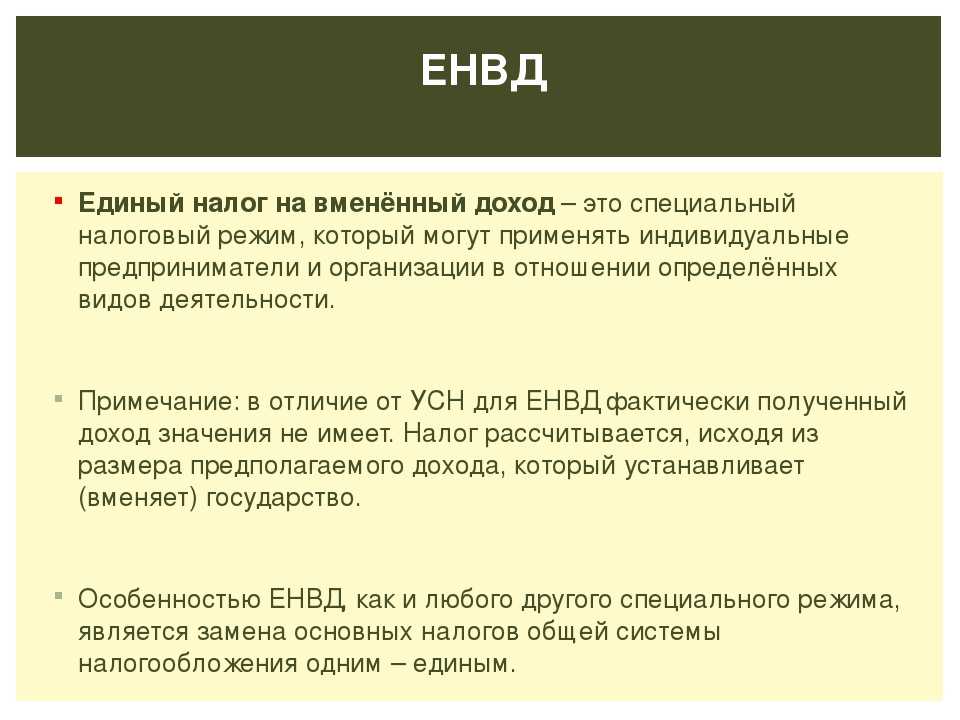

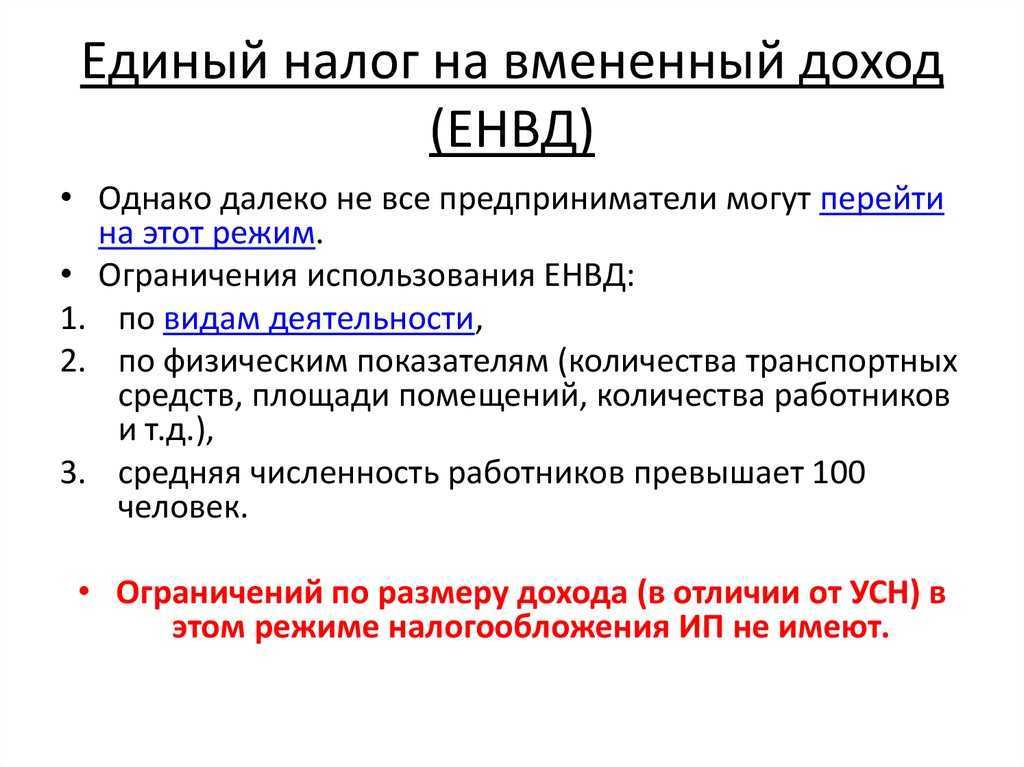

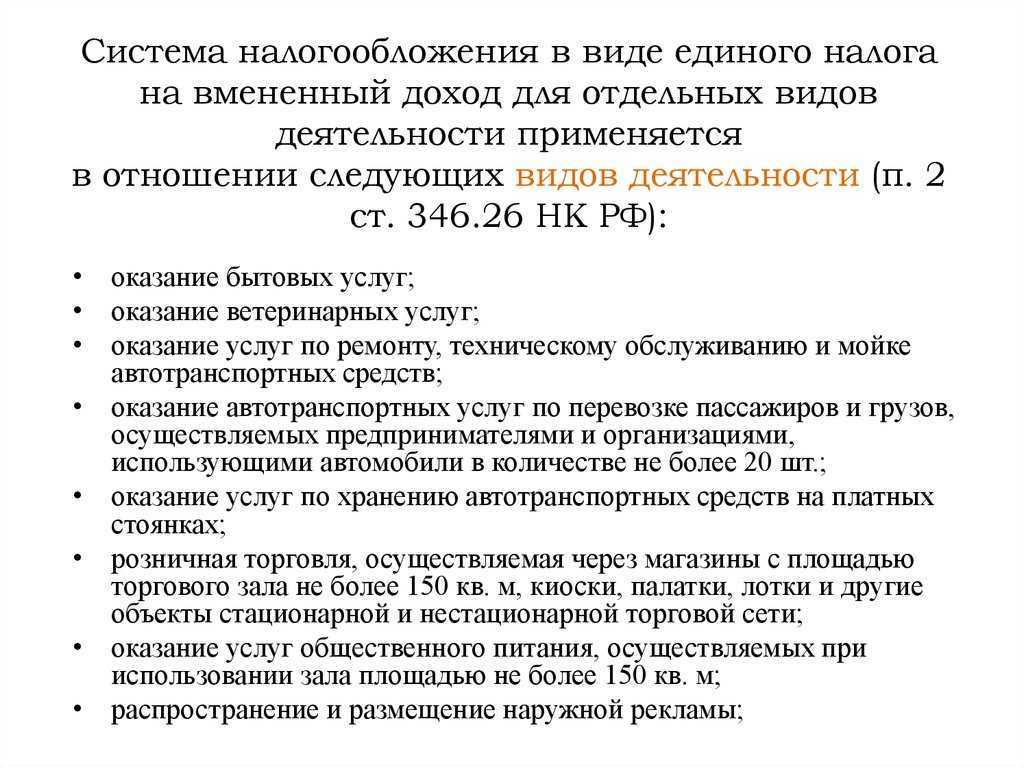

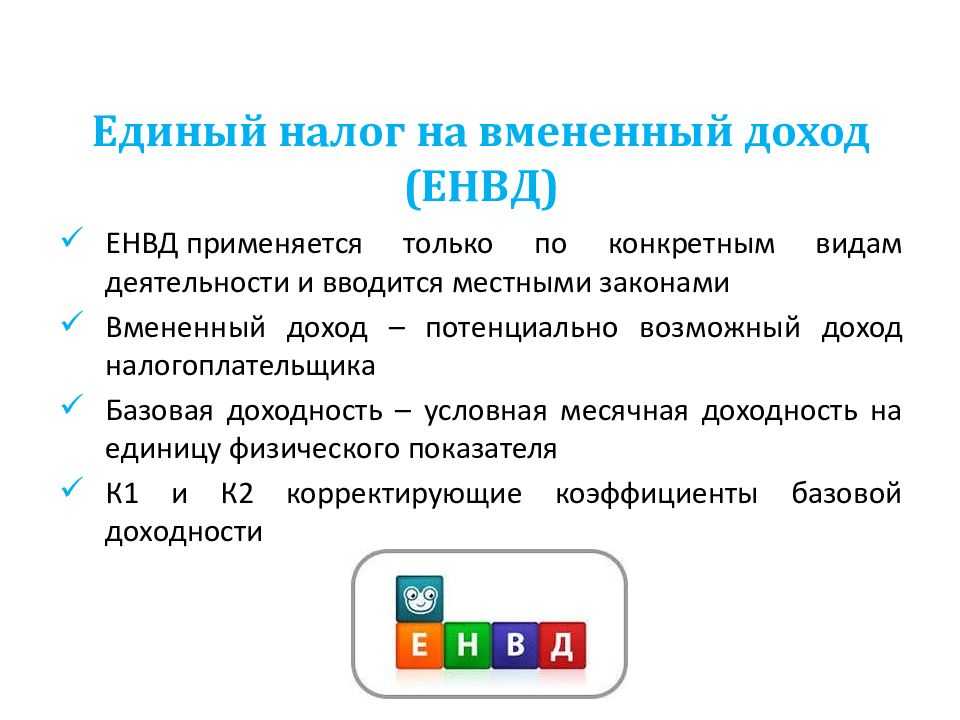

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2020 года не применяется к кооперативам и хозобществам, учредителем которых является потребительское общество или союз).

- Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

Обратите внимание, с 1 января 2020 года нельзя применять ЕНВД при продаже одежды из меха, обувных товаров и лекарственных средств. Указанные товарные группы подлежат обязательной маркировке

В соответствии с новой редакцией ст. 346.27 НК РФ, их реализация не признается розничной торговлей в рамках ЕНВД.

Кто не может применять ЕНВД

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда учреждений, перечисленных пп.2 п. 2.2 ст. 346.26 НК РФ.

- Организации и ИП в отношении продажи лекарственных препаратов, обуви, а также меховых изделий (одежды, аксессуаров).

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

- Учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N ММ-3-06/308@. Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней.

К региональным относятся организации с объемом доходов за год (любой из трех последних, не считая последнего отчетного) составляет от 10 до 35 млрд. руб.

К крупнейшим налогоплательщикам федерального уровня относятся организации, суммарный объем доходов которых превышает 35 млрд. руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии, к крупнейшим налогоплательщиком относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание: к крупнейшим налогоплательщикам не может быть отнесена организация, применяющая специальные режимы налогообложения.

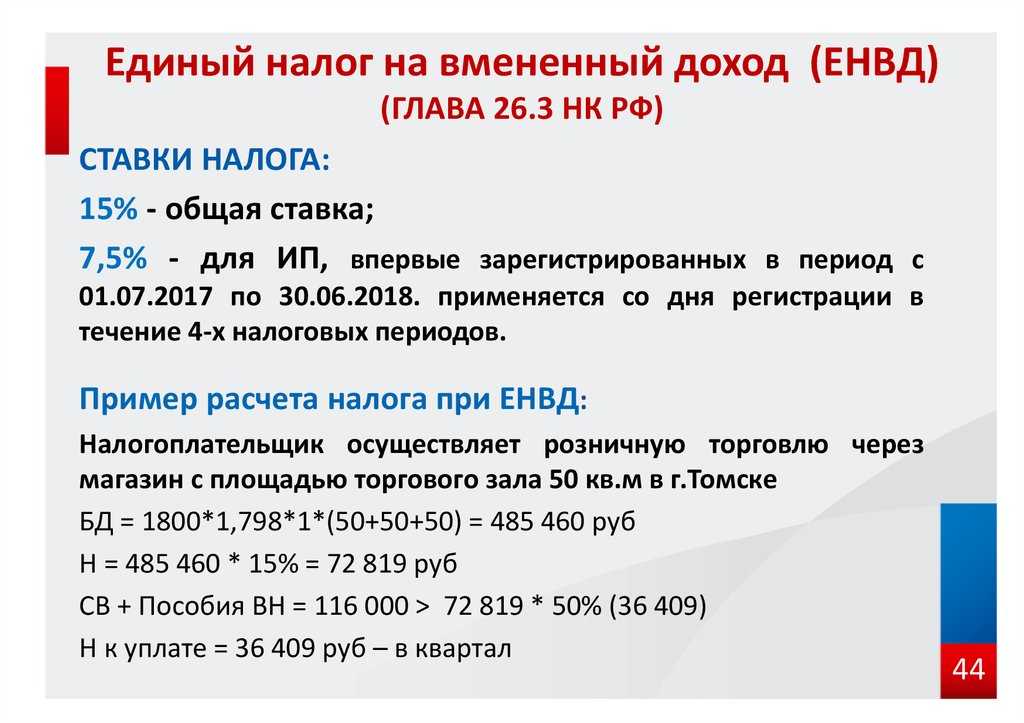

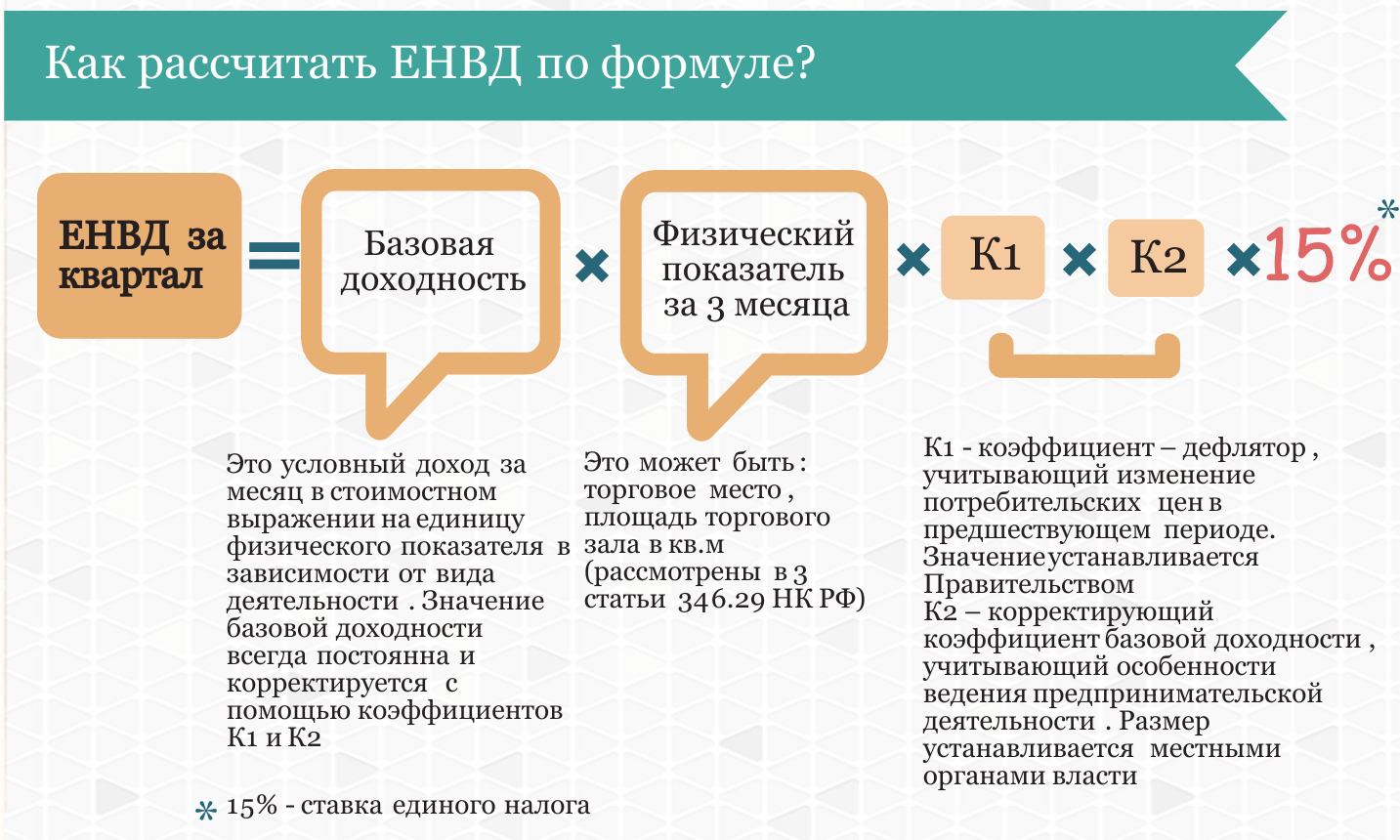

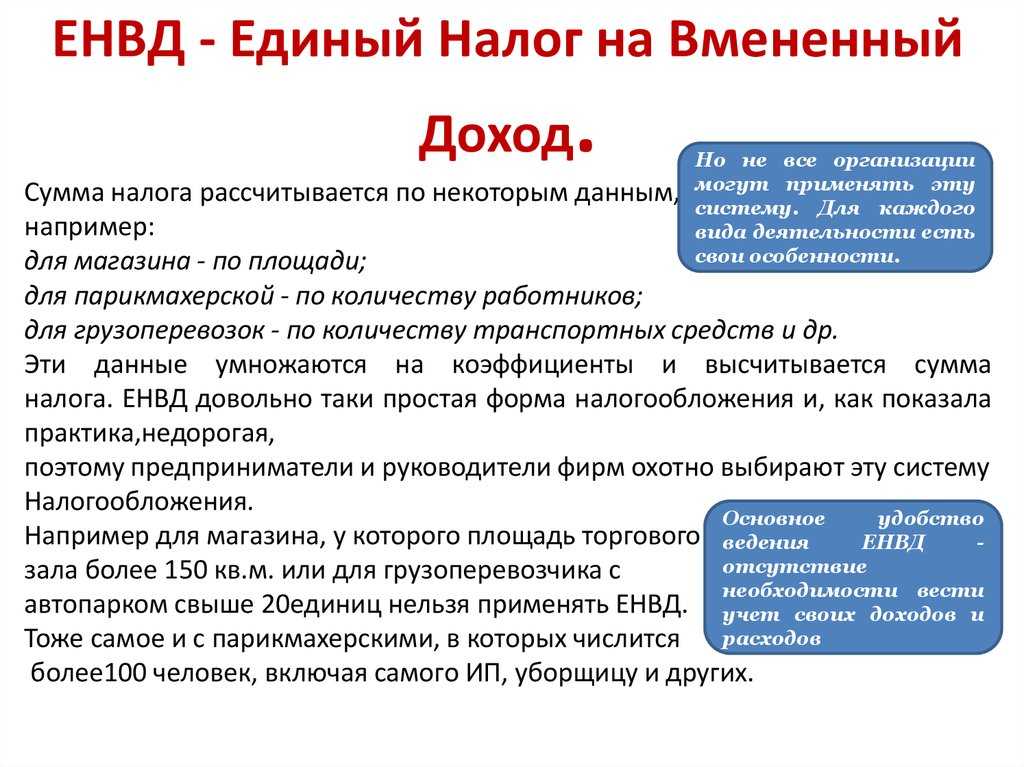

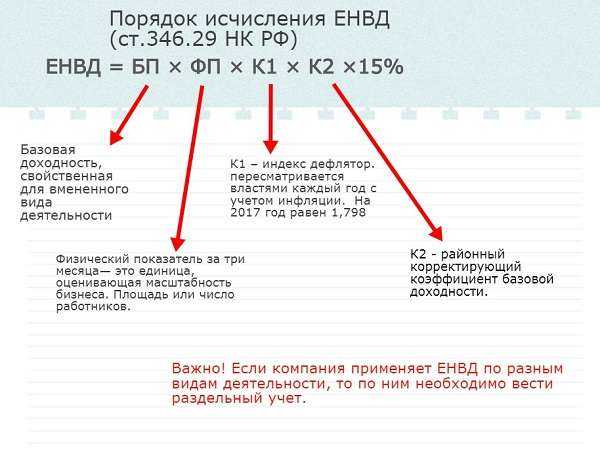

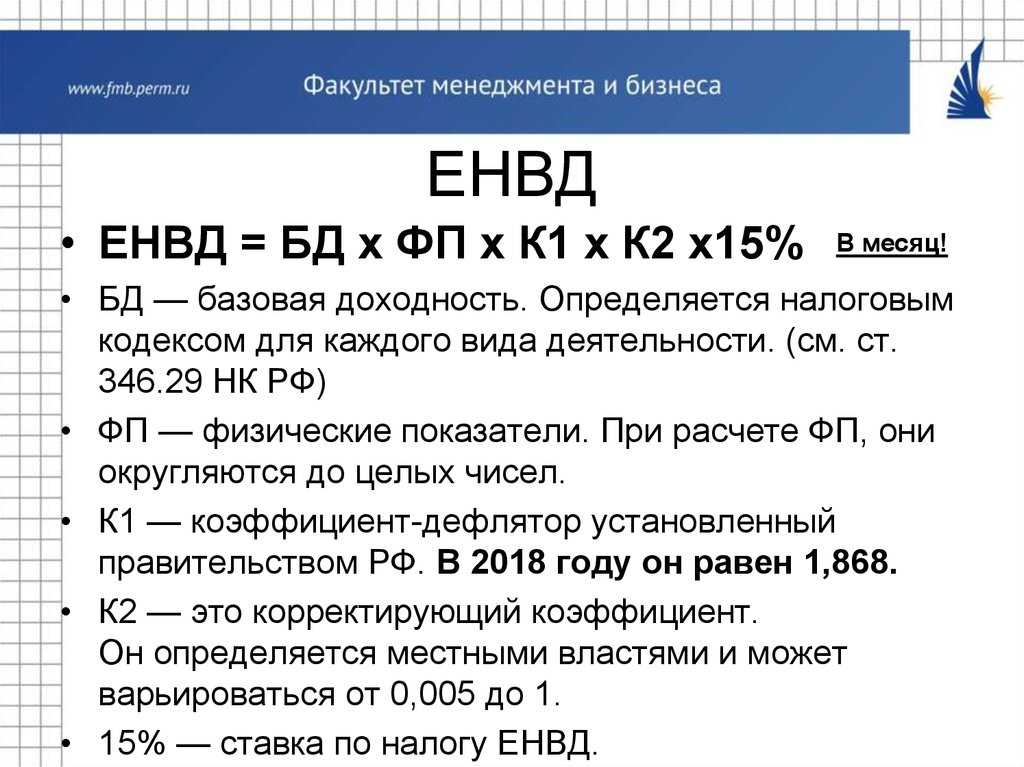

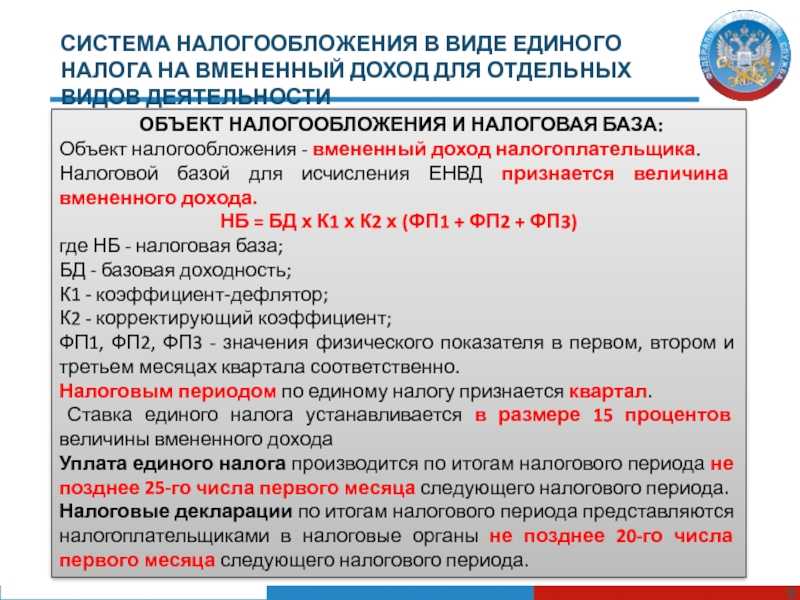

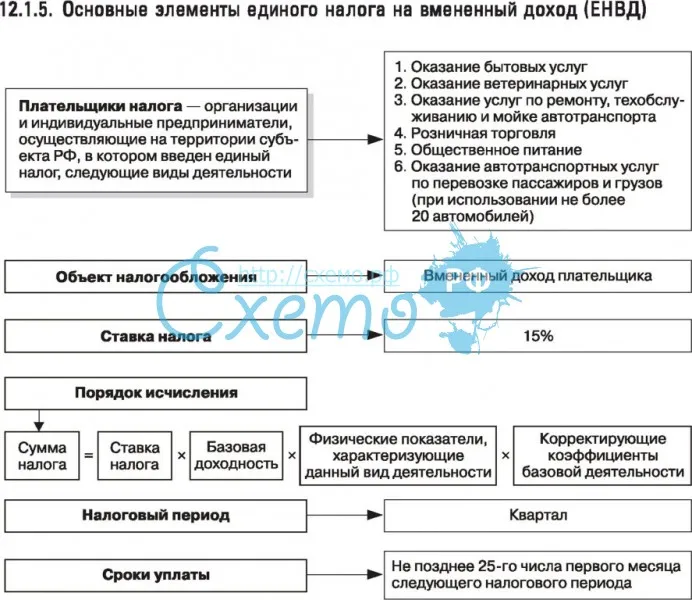

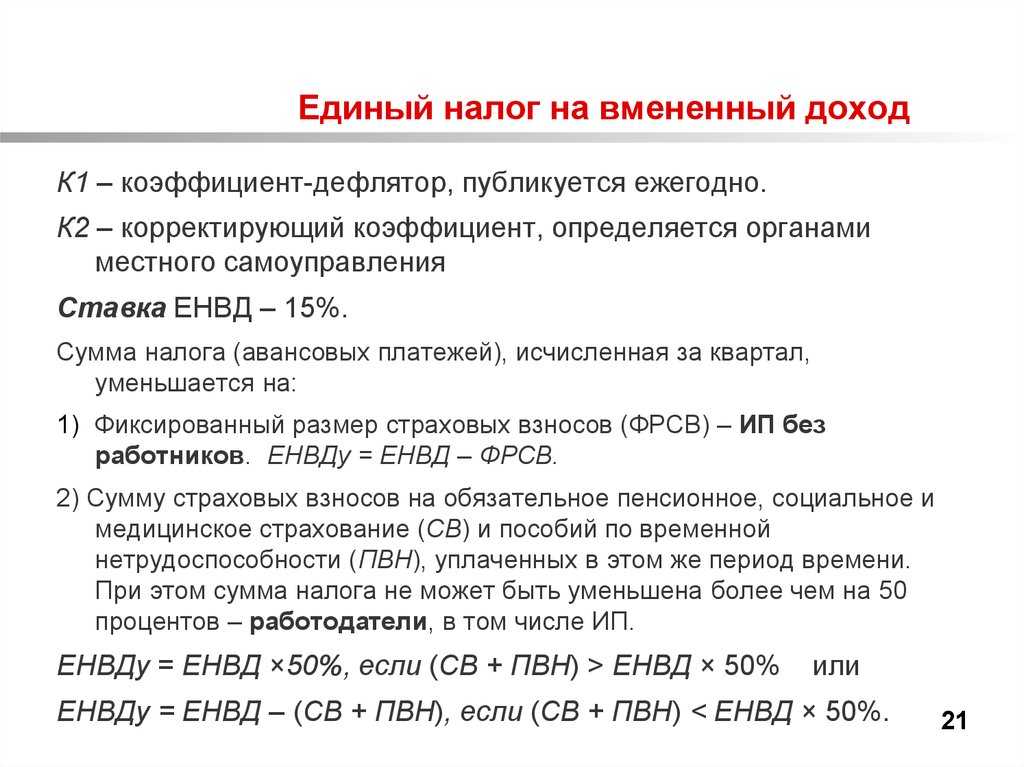

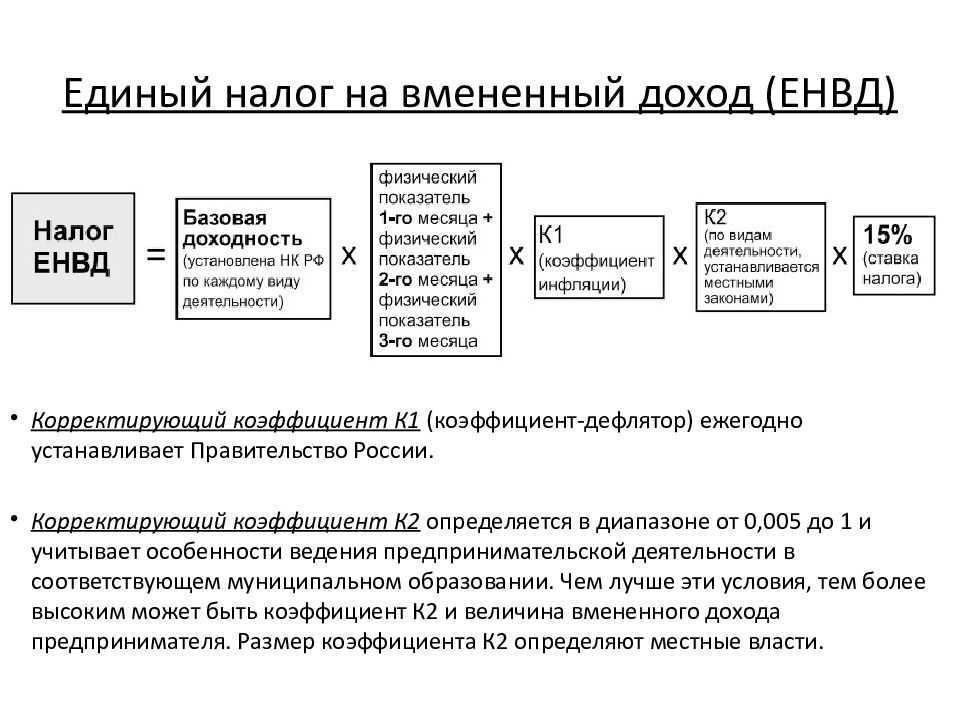

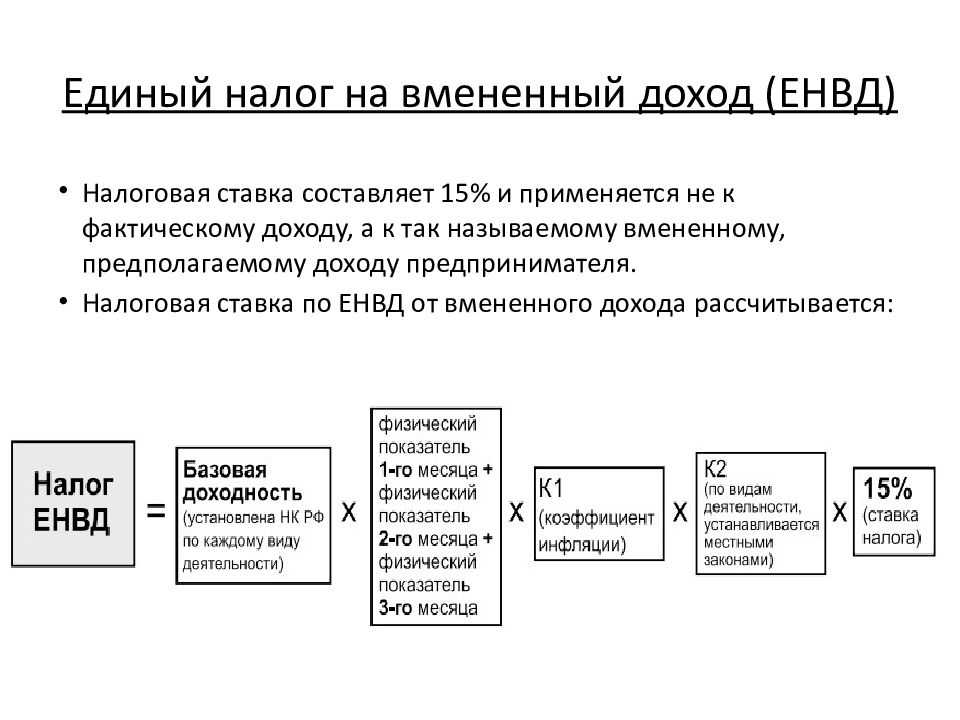

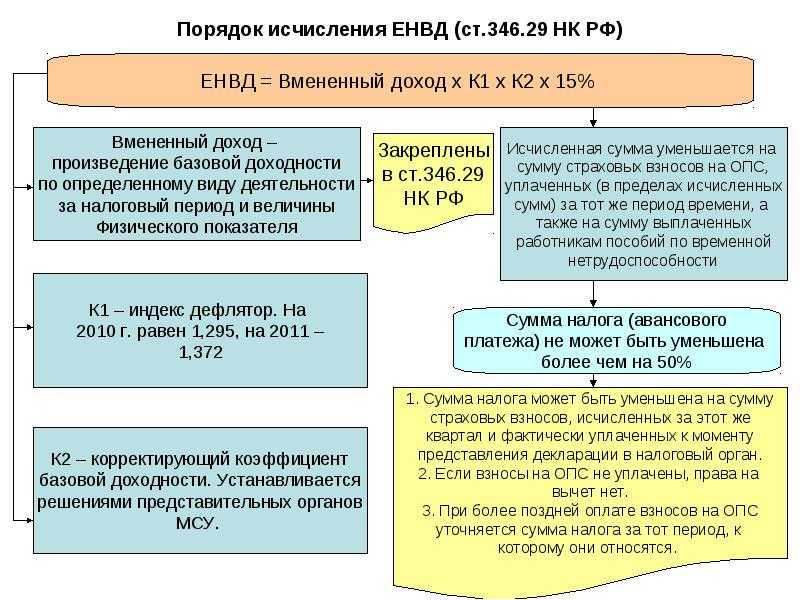

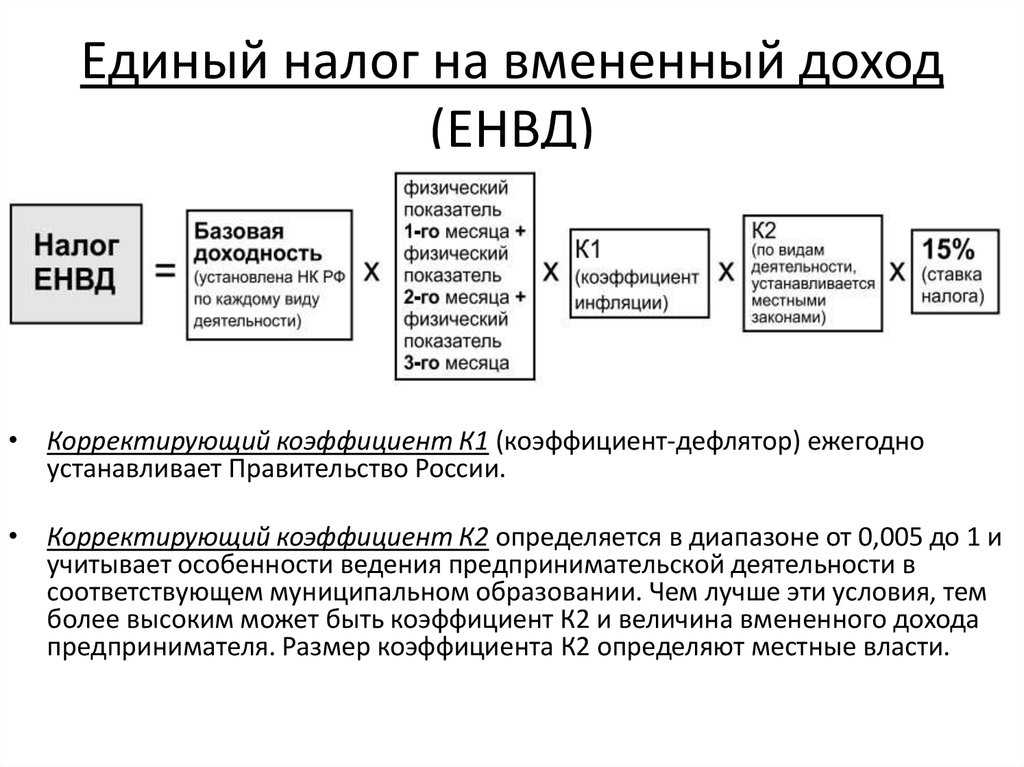

Как правильно рассчитать ЕНВД

Для определения суммы бюджетного платежа применяется формула:

Условные обозначения множителей:

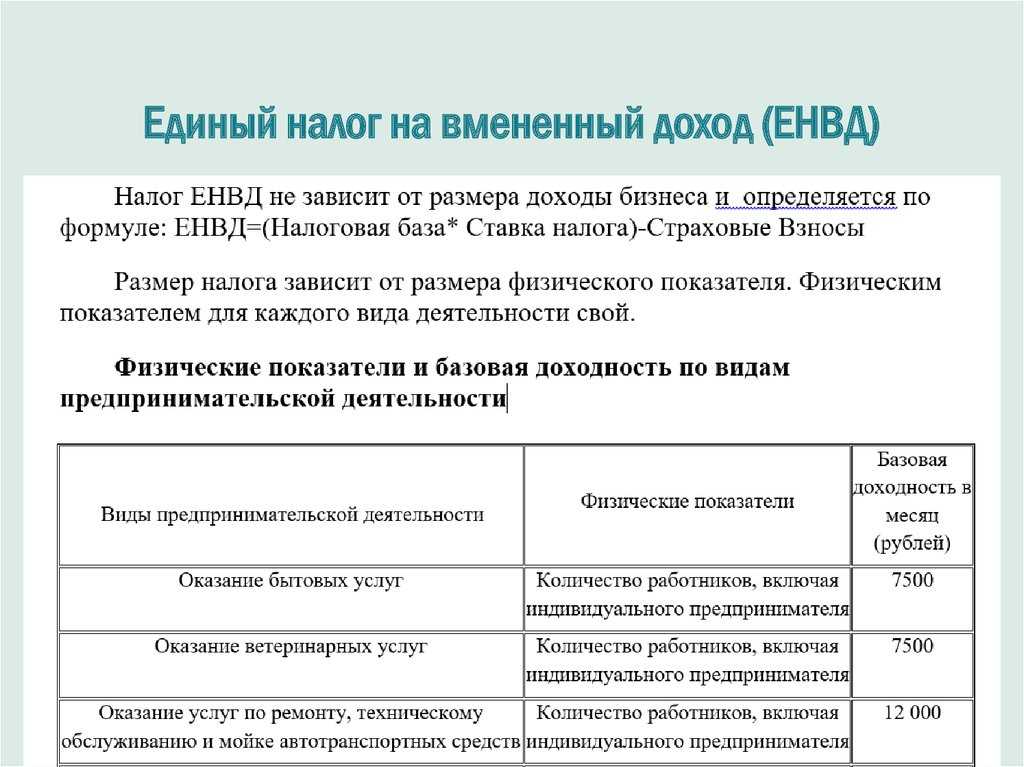

- Вмененный доход — это произведение базовой доходности и физических показателей (площадь торгового помещения, количество парковочных мест, сотрудников и т. п.). Значение базовой доходности можно узнать из НК РФ или в отделении налоговой службы.

- К_1 — дефлятор — коэффициент, устанавливаемый ежегодно Министерством экономического развития. В него закладывают рост промышленных цен на услуги и товары. В этом году, в 2017, этот показатель установлен как 1,798.

- К_2 — «местный» коэффициент, который принимает в расчет специфику сферы деятельности в этом регионе, устанавливается муниципальными районными или городскими властями. Узнать его значение можно в отделении ИФНС.

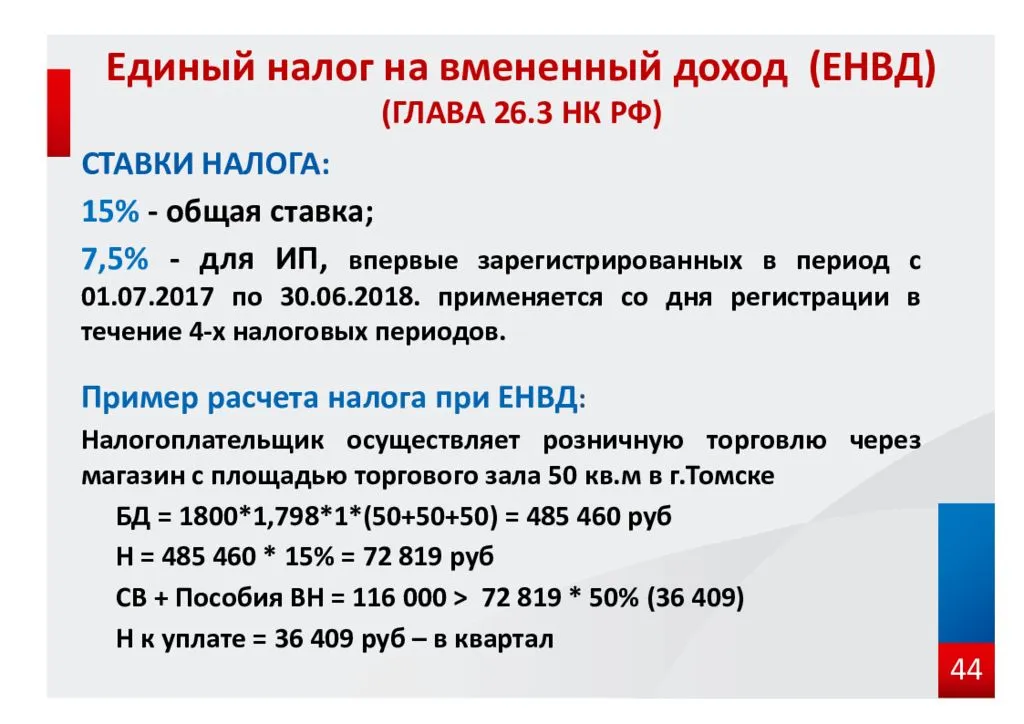

- Ставка — ЕНВД в 2017 году предполагает ставки от 7,5 до 15%. Точное значение определяется решением региональных властей.

Базовая доходность, указанная в НК РФ, подразумевает расчет налога на 1 месяц. Для вычисления суммы налога за квартал полученное число после вычисление подставленных данных в формулу нужно будет умножить на 3.

Пример расчета ЕНВД

ООО «Березка» занимается реализацией товаров непродольственной группы в розницу. Торговля осуществляется с помощью магазина, его площадь — 62 м кв. Найдем необходимые данные для дальнейшего использования их в формуле:

- Базовая доходность вышеуказанной сферы деятельности — 1800 рублей на квадратный метр;

- Физический показатель — в данном примере это площадь магазина — составляет 62 м кв.;

- К1 в этом году равно 1,798;

- К2 — нужно уточнять в ИНФН по месту регистрации ООО, для упрощения расчетов пусть в нашем примере будет составлять 1;

- Ставка — изменяется в пределах 7,5-15%, в нашем примере пусть ставка будет максимальной.

После подстановки значений в формулу получаем следующее:

Налог (за месяц) = 1800*62*1,798*1*0,15 = 30098,52 рублей.

Для расчета размера квартального налога полученное число нужно умножить на 3 (месяца): 30098,52*3 = 90295,56 рублей.

Это сумма единого налога на вмененный доход, который ИП или ООО должны уплатить на счет местной налоговй службы по итогам работы за квартал.

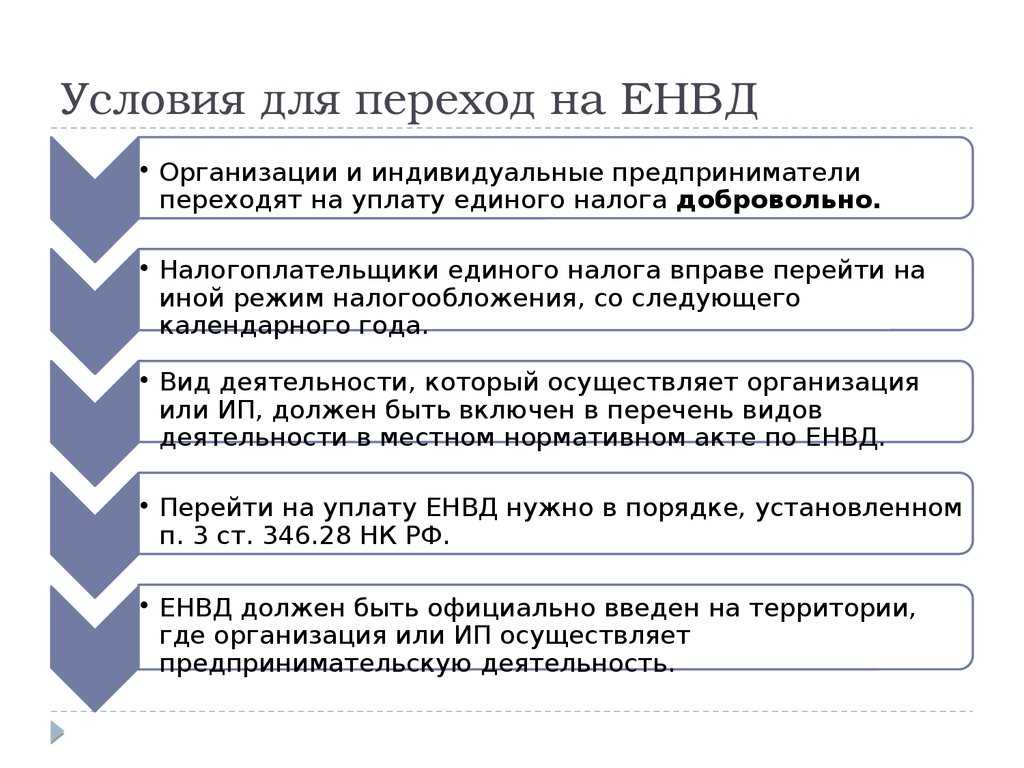

Как стать плательщиком вмененного налога?

Для того чтобы иметь право использовать такую систему налогообложения, нужно будет выполнить следующие действия:

Переход на ЕНВД

- Как только Вы решили открыть дело, которое может обслуживать данная система налогообложения, нужно немедленно обратиться в ближайшую налоговую инспекцию и написать заявление. Немедленно это нужно делать потому, что такое заявление будет принято не более чем через 5 дней существования Вашего предприятия. Форма заявления будет предоставлена работниками налоговой инспекции.

- При себе нужно иметь паспорт и свидетельство, уведомляющее, что ИП поставлено на учет в соответствующие органы. Как правило, больше никаких документов приносить не нужно. Если ИП еще не оформлено, и Вы только строите планы его открыть, нужно его зарегистрировать, а только потом обращаться в налоговую службу.

- После того, как Вы подадите заявление, инспекция должна будет в течение 5 рабочих дней озвучить свое решение. При положительном ответе Вам будет выдано свидетельство, что Ваша организация имеет право осуществлять свою деятельность по вмененной системе налогообложения.

Если человек вовремя не поставит свое ИП на учет, налоговая инспекция вправе привлечь такого безответственного дельца к ответственности и взыскать финансовый штраф, составляющий не менее 10% прибыли, вырученной на данный момент хозяином ИП.

Так как система вмененного налогообложения – это дело сугубо добровольное, любое ИП может отказаться от выплаты налогов по такой системе. Для этого нужно написать заявление. Делается это опять же в ИФНС, ее работники предоставят форму, служащую образцом для заполнения. В течение 5 рабочих дней налоговая инспекция должна будет представить отчет, в нем будет прописано, что данное ИП больше не облагается налогами по вмененной налоговой системе.

Плюсы и минусы ЕНВД для ООО

Предполагаемый срок прекращения действия ЕНВД — 2023 год, причем, окончательный срок уже дважды переносили. Дело в том, что интересы бизнеса и государства в рамках этого налогового режима вступают в противоречие.

Для микропредприятий, у которых на старте часто не хватает денег даже на зарплату директора, на счету каждый рубль. А применение ЕНВД позволяет существенно снизить налоговую нагрузку. Но то что выгодно для бизнеса, в данном случае невыгодно для государства.

Перечисления в бюджет от плательщиков вмененки мизерные, об этом говорит открытая статистика Федеральной налоговой службы. В среднем по России ООО на ЕНВД перечисляет 7,7 тысячи рублей налога в месяц. По индивидуальным предпринимателям цифры еще меньше — всего 2 тысячи рублей.

Но если посмотреть на ограничения по количеству работников и других показателей на ЕНВД, то они позволяют вести достаточно прибыльный бизнес. Например, разрешенная площадь торговых залов и помещений для общепита — 150 кв. м. При автоперевозках разрешено использовать до 20 единиц транспорта. Численность персонала может достигать 100 человек. Что касается лимита получаемых доходов, то он не установлен.

И перед тем, как перейти к более подробному описанию ЕНВД для ООО в 2020 году, определим основные плюсы и минусы этого режима.

| Плюсы | Минусы |

|---|---|

| При расчете налога учитывается не реальный, а вмененный доход, что позволяет снизить налоговую нагрузку | Ограниченный перечень разрешенных видов деятельности |

| Исчисленный налог можно дополнительно уменьшить на сумму страховых взносов, уплаченных за работников | Надо вставать на учет по каждому месту ведения вмененной деятельности |

| Простая отчетность, не надо доказывать доходы и расходы | Налог необходимо платить, даже если компания временно не ведет бизнес |

Предоставление отчетности и порядок выплат

Как уже было сказано выше, предпринимателю необходимо передавать налоговой службе финансовые отчеты всего один раз в течение трех месяцев. Конечный срок подачи отчетов назначен на двадцать пятое число месяца, следующего за отчетным периодом. Для подачи финансовых документов можно воспользоваться двумя основными методами.

Первый метод — это предоставление документов в бумажном виде. Для этого предпринимателю или ответственному лицу требуется лично обратиться в местное отделение ФНС

Важно обратить внимание на то, что документы подготавливаются в двух экземплярах. Первый экземпляр передается представителю ФНС, а на втором фиксируется отметка о получении документов

Каждый предприниматель имеет право воспользоваться услугами «Почты России», отправляя документацию заказным письмом с описью вложения. Для того чтобы подать отчет через доверенное лицо, потребуется обратиться к нотариусу для оформления доверенности на получение и передачу документов третьим лицом.

Величина ЕНВД «вменяется» государством исходя из расчетных показателей

Величина ЕНВД «вменяется» государством исходя из расчетных показателей

Второй способ подачи отчетности – использование электронных каналов связи. Для передачи документов необходимо зайти на сайт ИФНС и загрузить документы в соответствующем разделе. Следует отметить, что при использовании данного метода подачи финансовых документов, электронные копии должны быть заверены при помощи цифровой подписи. Кроме того, данный метод считается обязательным для тех компаний, что имеют в своем штате не более двадцати пяти работников.

Для подачи финансовых отчетов на проверку контролирующим органам используется типовой бланк, который можно скачать на сайте Федеральной Налоговой Службы или портале «Госуслуги». Налоговая декларация состоит из четырех страниц. Предпринимателю необходимо заполнить только титульный лист, а также второй и третий раздел данного документа. Остальная часть бланка заполняется представителем налоговой службы.

Вмененный доход — это условный размер прибыли, которая может быть получена от предпринимательской деятельности. При расчете данной суммы учитываются внутренние и внешние факторы, которые могут оказать положительное или негативное воздействие на процесс получения дохода. Результат расчетов используется в качестве базовой ставки налогообложения.

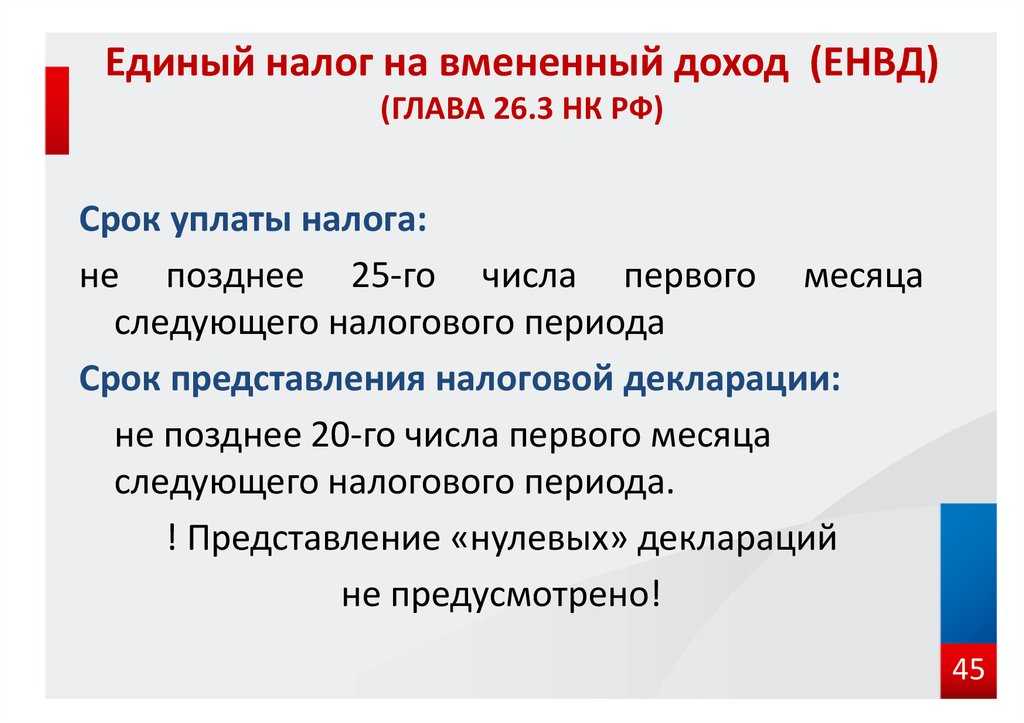

Согласно установленным правилам, отчетность по ЕНДВ подается до двадцать пятого числа месяца, следующего за отчетным периодом. Это означает, что первая оплата налогов осуществляется не позднее двадцать пятого апреля. Далее предпринимателю необходимо оплачивать налоги до двадцать пятого июня и двадцать пятого октября. Последний отчет передается ФНС не позднее двадцать пятого января.

В том случае, когда данная дата выпадает на выходной или праздничный день, вышеуказанный срок продлевается до первого дня трудовой деятельности. Уплата налогов осуществляется в отделении ФНС, за которым закреплена компания

Также следует обратить внимание на то, что в случае просрочки крайнего срока выплаты, в отношении предприятия используются штрафные санкции в виде пени за каждый просроченный день

Каким образом нужно отчитываться в уплате налогов по вмененной системе?

Отчетность осуществляется по следующему принципу: до 20 числа нового месяца нужно будет предоставлять в налоговую инспекцию декларацию за прошедший квартал. Декларация должна быть заполнена ясным и разборчивым почерком, без помарок и ошибок. Введено новое требование, что такого рода документ теперь должен подаваться как в бумажном, так и в электронном виде.

Если в ИП числятся дополнительные работники, нужно будет представлять отчет и по работникам. Когда владелец ИП нанимает дополнительную рабочую силу, он должен отдавать себе отчет в том, что у него появится ряд проблем следующего характера:

Составление отчета

- Работникам нужно будет платить зарплату

- За работников нужно будет выплачивать дополнительные взносы в страховые компании

- Придется позаботиться о том, чтобы был хотя бы минимальный кадровый состав, так как нужно вести трудовые книжки, при необходимости нанимать новых сотрудников, составлять трудовые договора, вести другую необходимую документацию

- Владельцу ИП придется регистрироваться через специальные органы как работодателю, а это в то же время много бумажной работы

- Резко возрастет количество отчетов, которые придется подавать в различные органы

Все эти моменты придется в обязательном порядке контролировать, так как штрафы платить не желает никто. Кроме того, если Вы несерьезно отнесетесь к вопросу и просрочите время подачи отчетов, налоговые службы вправе будут подвергнуть Вас наказанию, оно будет осуществляться в виде блокировки расчетного счета, прикрепленного к данному ИП. Для его восстановления потребуется много усилий.

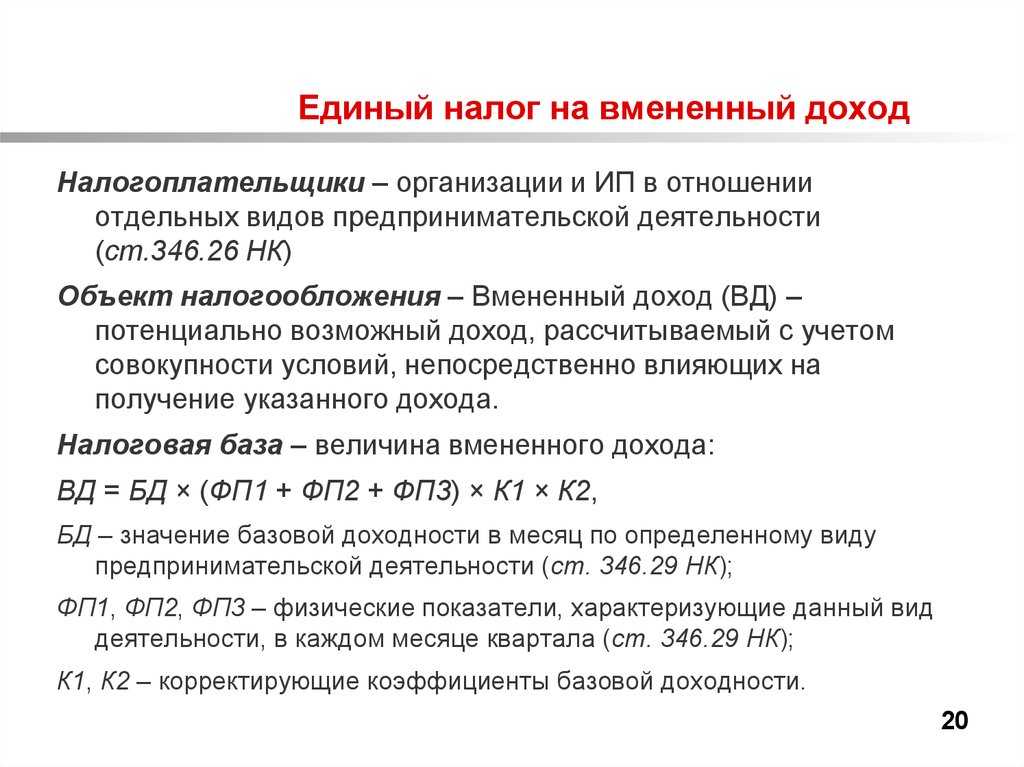

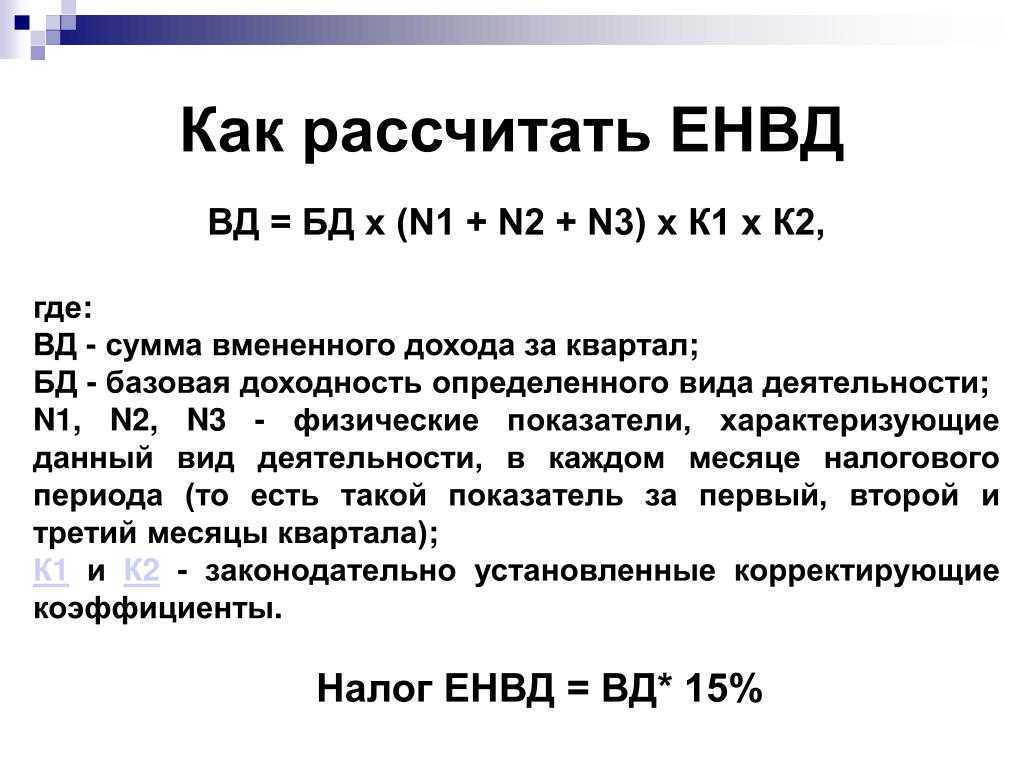

Расчет вмененного дохода

Для целей расчета вмененного дохода Закон (ст. 2) вводит следующие специальные понятия.

Базовая доходность — это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. В качестве единицы физического показателя могут применяться единицы площади, численность работающих, количество оборудованных рабочих мест, единицы производственной мощности и др.

Повышающие (понижающие) коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности. Правительством РФ (письмо от 07.09.1998 № 4435п-П5) рекомендованы повышающие (понижающие) коэффициенты, учитывающие особенности подвидов деятельности, а также ведения предпринимательской деятельности:

- в различных группах регионов;

- в зависимости от типа населенного пункта;

- в зависимости от дислокации предприятия.

Вмененный доход (ВД) определяется как произведение базовой доходности, понижающих (повышающих) коэффициентов и количества единиц физического показателя:

Как перейти с ЕНВД на самозанятость

Переход с ЕНВД на НПД производится в несколько этапов. Рассмотрим каждый из них подробно.

Регистрация в качестве самозанятого

Регистрация самозанятых лиц происходит тремя способами:

- через приложение «Мой налог»;

- через специализированное кредитное учреждение;

- через личный кабинет налогоплательщика.

Для регистрации через приложение понадобятся заявление, паспортные данные и фотография.

Через ЛКН направляется только заявление.

Через кредитную организацию налоговикам нужно направить паспортные данные и заявление с применением электронной подписи этой кредитной организации.

Налоговый орган вправе отказать в регистрации, если обнаружится искажение сведений в документах, несоответствие поданных сведений имеющимся у налоговиков или несоответствие лица критериям, установленным законом № 422-ФЗ.

Налоговая служба после того, как поставит на учет лицо в качестве самозанятого, должна уведомить последнего о данном факте по электронной почте либо почтовым отправлением.

Отказ от применяемого режима налогообложения

Для физических лиц с предпринимательским статусом важно в течение месяца после постановки на учет в качестве плательщика НПД отказаться от ранее применяемого налогового режима. Поскольку самозанятость не предполагает совмещения с другими режимами налогообложения, в том числе ОСНО

Если уведомления об отказе не последует, то ИП просто потеряет возможность работать как самозанятый.

Переход с ЕНВД на самозанятость сопровождается подачей в налоговый орган заявления о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-4.

Обратите внимание! Указанная форма заявления представляется не только по месту регистрации самого предпринимателя, но и по месту ведения каждого вида деятельности. Заявление ЕНВД-4 понадобится только в том случае, если переход произойдет в середине года

Если лицо планирует работать в качестве самозанятого с 1 января 2021 года, то заявление не нужно, поскольку с началом будущего года хозяйствующие субъекты автоматически перестают быть плательщиками ЕНВД ввиду прекращения действия главы 26.3 НК РФ

Заявление ЕНВД-4 понадобится только в том случае, если переход произойдет в середине года. Если лицо планирует работать в качестве самозанятого с 1 января 2021 года, то заявление не нужно, поскольку с началом будущего года хозяйствующие субъекты автоматически перестают быть плательщиками ЕНВД ввиду прекращения действия главы 26.3 НК РФ.

Осуществление деятельности после перехода с ЕНВД на самозанятого

Итак, предприниматель зарегистрировался в качестве самозанятого и начал (или продолжил) вести деятельность, подпадающую под критерии НПД

Теперь важно соблюсти все требования закона к этому режиму

Сведения о поступивших доходах должны своевременно передаваться налоговикам через приложение или кредитную организацию. Если деятельность ведется через посредника, то последний отправляет данные в налоговый орган до 9-го числа после окончания отчетного месяца.

Инспекторы сами считают налог (налогоплательщики могут лишь проверить правильность расчетов) и высылают уведомление о его уплате. В приложении оно появляется не позднее 12-го числа после отчетного месяца. До 25-го числа производится уплата налога.

Помимо уплаты налога за индивидуальными предпринимателями сохраняется обязанность по уплате страховых взносов за себя. Если желания платить взносы нет, возможно избавиться от предпринимательского статуса. Самозанятые лица не обязаны его иметь, за исключением случаев, когда того требует законодательство (п. 6 ст. 2 закона № 422-ФЗ).

Отчитываться перед налоговиками путем подачи деклараций не требуется.

***

Режим налога на профессиональный доход является одним из вариантов, на который смогут перейти вмененщики после отмены ЕНВД. При этом можно продолжать оставаться индивидуальным предпринимателем либо отказаться от этого статуса в налоговой.

Как ИП перейти на НПД с ЕНВД? Для этого нужно проверить, соответствует ли предприниматель критериям, утвержденным для самозанятых лиц. Если соответствует, то можно переходить к регистрации, осуществляемой с помощью специального приложения «Мой налог», через ЛКН на сайте налоговиков или через кредитную организацию. После этого нужно сняться с учета в качестве вмененщика, подав заявление ЕНВД-4, или без него, если деятельность в качестве самозанятого начнется с 2021 года, когда произойдет отмена ЕНВД.

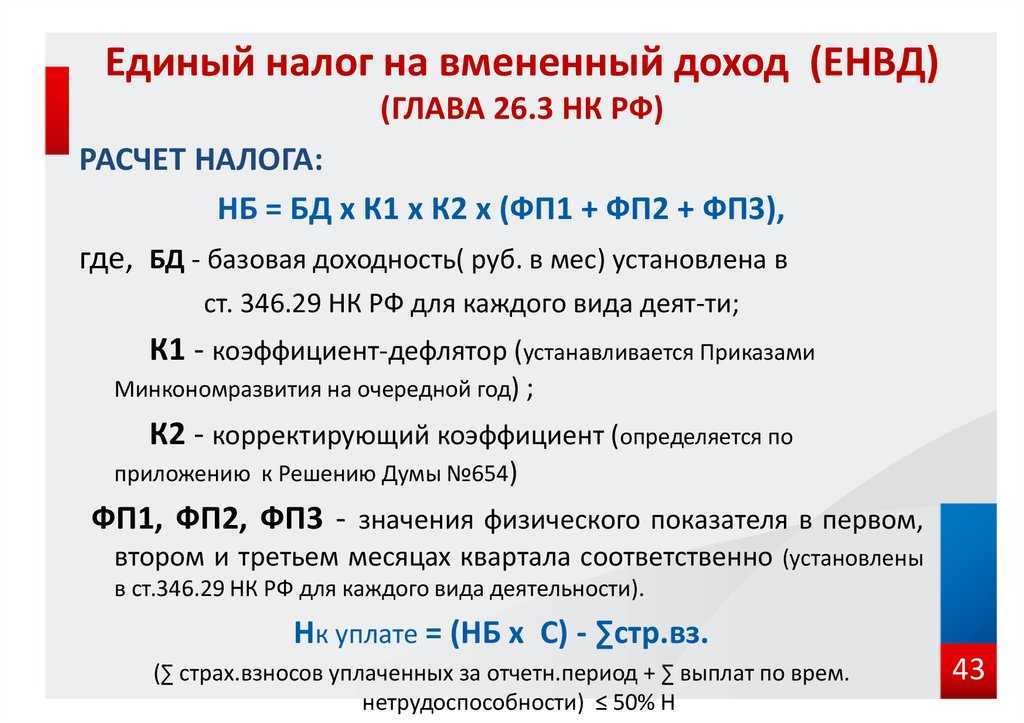

Какой налог платят на ЕНВД

А теперь подробно разберемся, как рассчитать единый налог на вмененный доход и какие изменения произошли на ЕНВД в 2020 году. Для этого надо понять, что учитывается для расчета налогооблагаемого дохода.

Выше мы уже отмечали, что налогом облагается не реальный доход, а предполагаемый, заранее установленный государством, который и называют вмененным. При расчете этого дохода учитывают несколько составляющих:

- физический показатель (ФП) — в зависимости от вида деятельности им может быть численность работников, количество единиц автомобильного транспорта, площадь торгового зала или точки общепита и др.;

- базовая доходность (БД) — предполагаемый доход в месяц на единицу физического показателя;

- повышающий коэффициент К1 — устанавливается Правительством, в 2020 году составляет 2,005;

- понижающий коэффициент К2 — устанавливается на территории конкретного муниципального образования по каждому виду деятельности в пределах от 0,005 до 1.

Первые три элемента формулы расчета ЕНВД действуют по всей территории России. Значения физического показателя и базовой доходности установлены статьей 346.29 Налогового кодекса по каждому виду деятельности и не меняются уже много лет. Коэффициент К1 увеличивается каждый год, потому что учитывает рост инфляции.

А коэффициент К2 может применяться муниципальными органами для развития на своей территории определенных направлений бизнеса. Если коэффициент не установлен решением местной администрации, то предполагается, что он равен «1».

Посмотрим, каким может быть единый налог на вмененный доход для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы.

Сначала надо найти в статье 346.29 НК РФ значение ФП и БД по этому виду деятельности:

- физический показатель — площадь торгового зала в квадратных метрах;

- базовая доходность — 1 800 рублей.

Что это означает? Предполагается, что с 1 кв. м торговой площади можно получить 1 800 рублей выручки. Если же площадь торгового зала равна 20 кв. м, то выручка составит уже (20 * 1 800) 36 000 рублей. Не забудем про повышающий коэффициент К1 и умножим предполагаемую выручку на 1,915. Итак, максимальный облагаемый доход такого магазина на ЕНВД в 2020 году составит 68 940 рублей в месяц.

Имеет ли значение, какими товарами торгует магазин? В большинстве случаев имеет. Многие муниципальные образования устанавливают для торговли продуктами питания, книгами или детскими товарами понижающий коэффициент К2. Например, если К2 для продуктового магазина той же площади равен 0,6, то вмененный доход уменьшается и составит только 41 364 рублей.

Теперь надо применить к рассчитанному вмененному доходу ставку в 15%. Это стандартная ставка, которая действует по всей территории РФ. Кроме того, у муниципальных образований есть право применить пониженную налоговую ставку — до 7,5%. Но на практике это большая редкость, ведь поступления в бюджет от плательщиков ЕНВД и так очень небольшие.

Таким образом, полная формула расчета единого налога на вмененный доход в месяц выглядит так: ФП * БД * К1 * К2 * 15%.