Активы основных фондов в инвестициях

Активы основных фондов в инвестициях представляют собой различные виды имущества, в которые инвестор может вкладывать свои средства с целью получения прибыли. Они включают в себя такие активы, как ценные бумаги, недвижимость, предприятия и другие объекты, способные приносить доход.

Ценные бумаги являются одним из основных видов активов основных фондов. Они могут быть представлены акциями компаний, облигациями государств или предприятий, долговыми инструментами и другими инвестиционными продуктами. Инвестор может приобретать и продавать ценные бумаги на рынке с целью получения дохода от разницы в их стоимости или от выплаты дивидендов и процентов.

Недвижимость также является важным активом основных фондов. Инвесторы могут приобретать недвижимость, такую как здания, помещения, земельные участки, с целью сдачи их в аренду или последующей продажи. Доход от аренды или рост стоимости недвижимости позволяют инвесторам получить прибыль от данного актива.

Предприятия также могут быть активами основных фондов. Инвесторы могут осуществлять долевое участие в предприятиях, инвестируя свои средства в их развитие или покупая существующие доли. Это позволяет инвесторам получать прибыль от успешной деятельности предприятий и роста их стоимости.

Основные фонды в инвестициях также могут включать другие активы, такие как товары на рынке сырья, интеллектуальная собственность, патенты, лицензии и другие. Инвесторы могут вкладывать свои средства в данные активы с целью получения дохода от их использования или продажи.

| Вид активов | Описание |

|---|---|

| Ценные бумаги | Акции, облигации, инвестиционные продукты |

| Недвижимость | Здания, помещения, земельные участки |

| Предприятия | Участие в развитии или покупка существующих долей |

| Другие активы | Товары на рынке сырья, интеллектуальная собственность, патенты, лицензии и другие |

Классификация основных фондов

Для того чтобы состояние внеоборотных активов предприятия можно было оценить более конструктивно, есть смысл классифицировать основной капитал:

— Сооружения. Это различные эстакады, мосты, канализационные, гидротехнические и водопроводные сооружения, нефтяные и газовые скважины, шахты, путепроводы и тоннели. В качестве основной задачи сооружений такого формата можно определить техническое обслуживание производства, на которое не влияет изменение труда.

— Основной фонд включает в себя и здания. В этом случае речь идет о помещении различных служб предприятия, магазинов, лабораторий, складов и производственных корпусах. Данный вид активов необходим для создания комфортных условий, обеспечивающих нормальный ход производства. Категория «здания» актуальна для защиты оборудования и машин от воздействия окружающей среды, способной нанести урон.

— Лабораторное оборудование, а также устройства и приборы, выполняющие как измерительные, так и регулирующие функции. Основной фонд предприятия этой категории формируется из блокировок, сигнализаций, измерительной, испытательной и контрольно-проверочной аппаратуры. Актуальность данной группы ресурсов обусловлена необходимостью автоматизированного управления производством, а также лабораторного исследования и испытания полуфабрикатов, готовых изделий, комплектующих и сырья.

— Еще одна группа ресурсов, которая формирует основной фонд, — это внеоборотные активы, включающие оборудование и машины. В данную категорию попадают термические печи, оборудование, информационные, энергетические и рабочие машины, деревообрабатывающие и металлорежущие станки, гальваническое оборудование, прессы, электротехническое оборудование и кузнечно-прессовые станки. Эта категория ресурсов необходима для формирования и обеспечения полноценного производства, в результате чего становится возможным производственный процесс, позволяющий формировать при воздействии на предмет готовое изделие.

— Хозяйственный и производственный инвентарь. Основной фонд включает и эту составляющую, под которой стоит понимать спортивный и хозяйственный инвентарь (предметы хозяйственного и конторского обзаведения) и производственный инвентарь, включающий предметы, выполняющие технические функции (мебель, емкости для хранения жидкостей, тара). Эту ресурсную группу стоит воспринимать как необходимую составляющую производственного процесса.

— Транспортные средства. Разбираясь в том, что такое основной фонд предприятия, необходимо коснуться категории транспортных средств. К этой группе ресурсов можно отнести воздушный транспорт, железнодорожный подвижной состав, трамваи, средства вагонного и напольного производственного транспорта, автомобили, вагоны метрополитена и средства водного транспорта. Без этой категории трудно представить перевозку людей и грузов предприятия, внутрицеховой и внутрипроизводственный транспорт, а также выполнение хозяйственных, бытовых и производственных функций.

— Категория передаточных устройств также является частью ресурсов, формирующих основной фонд предприятия. Это различные устройства связи и электропередачи. Речь идет о водопроводах, канализационных сетях, тепло- и электросетях, воздушных линиях связи, трубопроводах и кабельных линиях. Данная ресурсная категория необходима для обеспечения передачи механической, тепловой и электрической энергии к рабочим машинам.

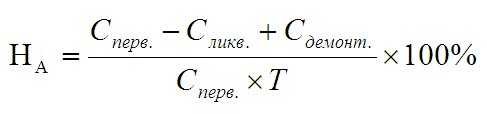

Износ основных средств

Износ основных фондов представляет собой экономическую категорию, характеризующую уменьшение дальнейшей эксплуатационной пригодности или потребительской привлекательности объектов. Она демонстрирует либо утрату части первоначальной стоимости, либо абсолютное обесценивание актива.

Типы износа:

- физический;

- функциональный;

- социальный;

- экологический;

- экономический.

Кроме того, износ объекта капитала может быть устранимым и неустранимым. Первый вид износа характеризуется тем, что его можно устранить посредством физических действий, являющихся оправданными, с точки зрения финансовых вложений. Таким действием может быть, к примеру, ремонт сломанных деталей станка. Если износ относится ко второму виду, то это означает, что его либо нельзя, либо невыгодно устранять путём ремонта.

Компьютеры и офисная техника

Компьютеры и офисная техника являются частью активной части основных фондов предприятий. Они представляют собой важный экономический продукт и необходимы для эффективности процессов на предприятии.

В процессе поступления и движения не производственных средств на предприятие осуществляется учет и оценка их использования. Компьютеры и офисная техника относятся к основным фондам и представляют собой первоначальную часть фондам производства.

Особенности учета компьютеров и офисной техники похожи на учет других активных объектов. Обычно они выделяются по признакам структуры и основным показателям, таким как стоимость и срок службы.

В процессе эксплуатации компьютеров и офисной техники учитывается амортизация, а также проводятся обновления и оценка их эффективности. Источником финансирования компьютеров и офисной техники могут выступать как собственные средства предприятия, так и инвестиции.

Компьютеры и офисная техника играют важную роль в работе предприятия, обеспечивая эффективность процессов и повышая продуктивность работы сотрудников. Их использование требует систематического учета и контроля.

Что относится к основным средствам

Основные средства — это имущество компании, которое образует его производственную базу. Оно может находиться в постоянной эксплуатации или в резервном фонде.

Для более точного определения принадлежности имущества к этой категории используют шесть критериев:

- объект задействован в производстве или других бизнес-процессах. Это может быть не только станок, но и автомобиль для поездок курьера. Машина не используется при производстве напрямую, но помогает обеспечивать работу предприятия;

- срок эксплуатации больше 12 месяцев. К примеру, канцтовары не считаются ОС. Если их использовать по назначению, они расходуются в течение нескольких дней или недель;

- средство куплено не для перепродажи. Объект должен быть постоянной частью производственного фонда. Например, если компания продаёт компьютерную технику, то последняя считается товаром на балансе и не относится к ОС;

- объект помогает предприятию получать прибыль. Ксерокс в офисе закрывает потребности в копировании документов, поэтому считается основным средством — в отличие от картин на стене, напрямую не связанных с предпринимательской деятельностью;

- объект нуждается в амортизации. Например, несущая конструкция производственных помещений изнашивается, станки ломаются, а машины требуют ремонта. По этому критерию землю нельзя зачислять в категорию ОС;

- стоимость актива и работ по его интеграции в производственный фонд не ниже определённого лимита. В налоговом учёте он установлен на уровне 100 000 рублей.

Имущество из оборотных фондов не принадлежит к ОС, поскольку в процессе эксплуатации оно меняет свою форму.

Проверить принадлежность актива можно также по классификатору основных фондов. В нём все ОС объединены в следующие виды:

- недвижимость (здания);

- машины (рабочие, силовые, транспорт);

- оборудование;

- компьютерная техника;

- инструменты и инвентарь;

- многолетние растения и скот.

По классификации капитальные вложения могут быть ОС при определённых условиях — если вложения в них не возвращаются владельцу.

Функции основных фондов и основных средств

Ниже приведены основные функции основных фондов и основных средств:

Производственная функция: основные фонды и основные средства используются для производства товаров и услуг. Они обеспечивают процесс производства и являются неотъемлемой частью предпринимательской деятельности. Без них предприятие не сможет эффективно функционировать и удовлетворять потребности рынка.

Аккумулятивная функция: основные фонды и основные средства могут иметь долгосрочный характер использования. Они позволяют накапливать ресурсы и осуществлять инвестиции. Благодаря этой функции предприятие может обновлять и модернизировать свои производственные мощности и стать более конкурентоспособным на рынке.

Функция создания стоимости: основные фонды и основные средства создают стоимость благодаря своей продуктивной деятельности. Они способствуют увеличению доходов предприятия и его финансовой устойчивости. Наличие современных и эффективных основных средств может повысить рентабельность предприятия и привлечь инвестиции.

Техническая функция: основные фонды и основные средства являются оснасткой и оборудованием для производства. Они обеспечивают техническую базу предприятия и его производственные процессы. Качество и состояние основных средств напрямую влияют на качество и конечный результат производства.

Страховая функция: основные фонды и основные средства могут быть застрахованы от различных рисков и несчастных случаев. Защищая их от повреждений и утраты, страхование помогает снизить возможные потери предприятия

Это важно для обеспечения бесперебойности производства и минимизации финансовых рисков.

В целом, основные фонды и основные средства играют важную роль в экономическом развитии и производственной деятельности. Их функции связаны с производством, накоплением ресурсов, созданием стоимости, технической базой и страхованием. Понимание этих функций поможет предприятиям и организациям более эффективно управлять своими активами и достигать поставленных целей.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Описание и характеристика

Основные производственные фонды (опф) представляют собой актив организации, который на протяжении длительного времени участвует в технологических процессах, но при этом сохраняет свою первоначальную форму. Его стоимость, по мере использования средства, частями, в виде амортизации, переносится на продукцию предприятия. Такие фонды считаются частью национального богатства.

Сущность производственных фондов:

- Вещественное воплощение в средствах труда.

- Постепенный перенос стоимости на продукцию.

- Сохранение изначальной формы в течение длительного времени.

- Возмещение посредством амортизационных отчислений после окончания срока службы.

Признаки основного капитала:

- Длительный период функционирования.

- Многократное участие в процессе производства.

- Постепенный перенос собственной стоимости на товары и услуги.

- Сохранение вещественной формы на протяжении всего процесса эксплуатации.

Воспроизводством объектов, относящихся к основным активам, называется постоянный процесс их обновления. Целью его является обеспечение организации указанными средствами, соответствующими требованиям качества, в необходимом количестве, а также их поддержание в рабочем состоянии.

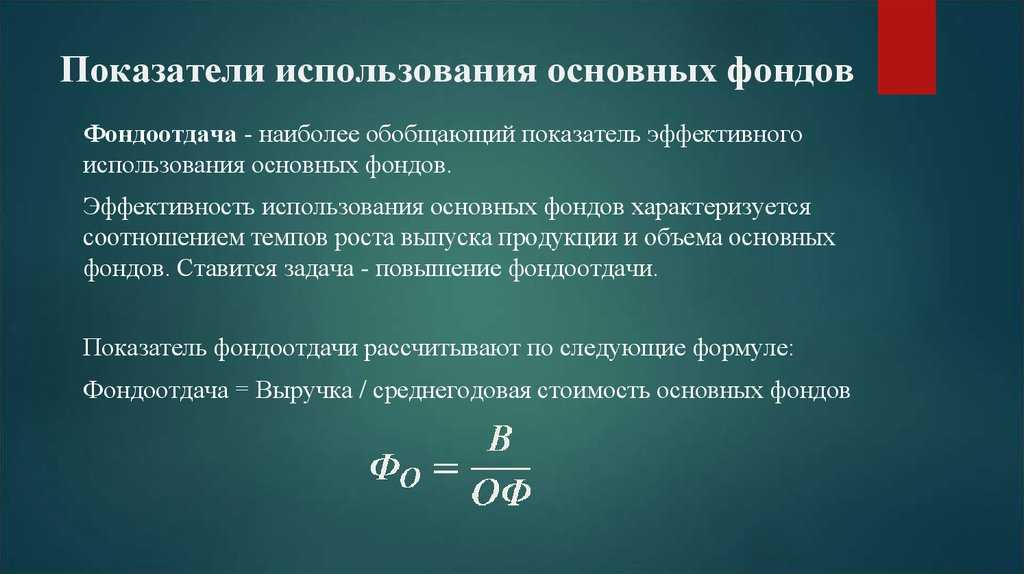

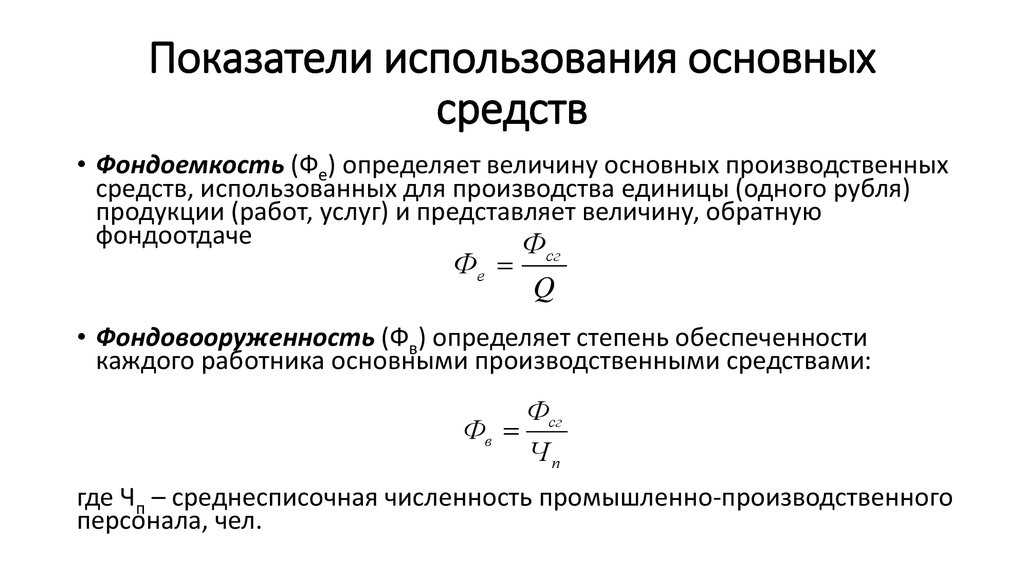

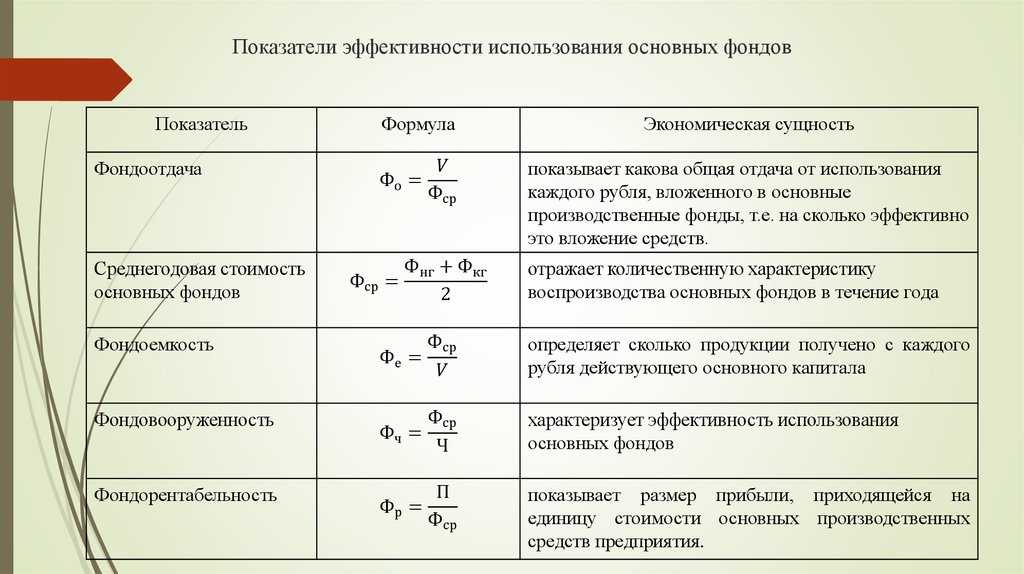

Как определить стоимость основных фондов

Основные фонды – это материальные и нематериальные активы, которые используются предприятием для осуществления производственной или коммерческой деятельности. Они представляют собой здания, сооружения, оборудование, транспортные средства и другие имущественные объекты.

Определение стоимости основных фондов может проводиться несколькими способами:

- Стоимость приобретения. Самым простым способом определить стоимость основных фондов является учет суммы затрат на их приобретение. Это включает в себя стоимость покупки активов, а также затраты на доставку, монтаж и пуско-наладку.

- Остаточная стоимость. При использовании данного подхода, стоимость основных фондов определяется как их первоначальная стоимость минус амортизация. Амортизация – это постепенное уменьшение стоимости активов в результате физического износа или морального старения.

- Рыночная стоимость. Если необходимо определить стоимость основных фондов для продажи или оценки, то используется рыночный подход. Он основан на анализе аналогичных активов, продаваемых или оцениваемых на рынке.

- Заменительная стоимость. В случае, когда предприятие решает восстановить или заменить основные фонды, их стоимость определяется как затраты на приобретение или восстановление аналогичных активов.

Важно отметить, что каждый из этих методов имеет свои преимущества и недостатки, и их выбор зависит от конкретной ситуации и целей оценки. Например, при определении стоимости основных фондов для внутреннего использования, чаще всего используется остаточная стоимость, так как она учитывает фактические затраты предприятия на активы

В то же время, при оценке стоимости активов для продажи, рыночный подход может быть наиболее точным, так как он основан на реальных данных рынка

Например, при определении стоимости основных фондов для внутреннего использования, чаще всего используется остаточная стоимость, так как она учитывает фактические затраты предприятия на активы. В то же время, при оценке стоимости активов для продажи, рыночный подход может быть наиболее точным, так как он основан на реальных данных рынка.

В общем, определение стоимости основных фондов – это важный аспект финансового учета и управления предприятием. Точная оценка стоимости помогает принимать обоснованные решения в планировании, бюджетировании и управлении активами компании.

Что такое основные фонды предприятия

Основные фонды предприятия — это нематериальные и материальные активы, которые используются для производства товаров или предоставления услуг. Они представляют собой долгосрочные активы, включающие в себя здания, оборудование, транспортные средства, землю и другие ресурсы.

Основные фонды предприятия представляют собой основу его деятельности. Они не являются объектами продажи и предназначаются для повышения производительности и эффективности работы предприятия. Например, здания и оборудование используются для производства товаров, а транспортные средства — для доставки готовой продукции.

Основные фонды предприятия различаются по типу и направлению использования. Например, в производственных предприятиях основными фондами могут быть производственные здания, станки, оборудование и транспортные средства. В то же время, в торговых предприятиях это могут быть складские помещения, витрины и торговое оборудование.

Основные фонды предприятия могут быть приобретены как путем покупки, так и строительства. Например, предприятие может приобрести готовое здание или купить новое оборудование. Также, предприятие может построить свое здание или модернизировать существующие производственные мощности.

Основные фонды предприятия имеют долгосрочный характер использования и участвуют в производственном процессе на протяжении длительного времени. Поэтому они относятся к основным средствам предприятия и являются ключевыми элементами его активов и капитала.

Общая стоимость основных фондов предприятия отражается в его бухгалтерском учете и влияет на финансовые показатели и эффективность деятельности. Рациональное использование основных фондов позволяет предприятию повысить производительность, снизить затраты и улучшить конкурентоспособность на рынке.

Примерами основных фондов предприятия могут быть:

- Производственные здания и помещения

- Станки и оборудование

- Транспортные средства

- Складские помещения

- Торговые площади и витрины

Износ и амортизация основных средств

В процессе эксплуатации основные средства неминуемо изнашиваются, и как следствие, теряют свою стоимость.

Износ — процесс потери объектом основных средств своих физических, моральных и иных характеристик.

Выделяют 4 вида износа:

- Физический износ — потеря физических свойств (надежности, работоспособности) в результате эксплуатации объекта или негативного воздействия на него окружающей среды;

- Моральный износ — устаревание объекта в результате появления более новых, прогрессивных и передовых основных средств, либо удешевления производства их текущих моделей;

- Социальный износ — негативное воздействие основных средств на работника (шумы, вибрации, облучение; то, что приводит к профессиональным заболеваниям);

- Экологический износ — негативное влияние основных средств на окружающую среду (например, выбросы в атмосферу тяжелых металлов при работе металлургического оборудования).

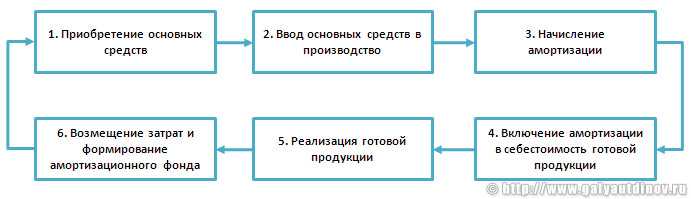

Износ ведет к потере объектом основных средств своей стоимости. Станок в процессе работы изнашивается и рано или поздно придет в полную негодность, а, следовательно, придется покупать новый станок. Но на это нужны средства. Где их взять? Для решения этой проблемы был придуман механизм амортизации.

Амортизация (англ. «Depreciation») — процесс денежного возмещения износа.

Место амортизации в кругообороте стоимости основных средств

Место амортизации в кругообороте стоимости основных средств

В теории существует три основных метода начисления амортизации:

-

Равномерный метод — в течение всего нормативного срока эксплуатации объекта основных средств его стоимость возмещается равными долями.

- Прогрессивный метод — в первое время на себестоимость готовой продукции списывается большая часть первоначальной стоимости объекта ОС, а затем размер амортизационных отчислений постепенно уменьшается.

- Регрессивный метод — здесь все наоборот, сначала на себестоимость списывается меньшая часть первоначальной стоимости объекта ОС, а потом размер амортизационных отчислений постепенно увеличивается.

В России, на практике, в соответствии с Налоговым Кодексом РФ можно использовать два способа начисления амортизации:

- Линейный метод — аналог равномерного метода;

- Нелинейный метод (способ уменьшаемого остатка) — аналог прогрессивного метода.

Предприятие-налогоплательщик имеет право самостоятельно выбрать способ амортизации объектов основных средств. При этом раз в пять лет можно перейти с одного метода на другой (с линейного на нелинейный, и наоборот).

В бухгалтерском учете выделяются 4 способа начисления амортизации:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости ОС пропорционально объему продукции;

- Способ списания стоимости ОС по сумме чисел лет срока полезного использования.

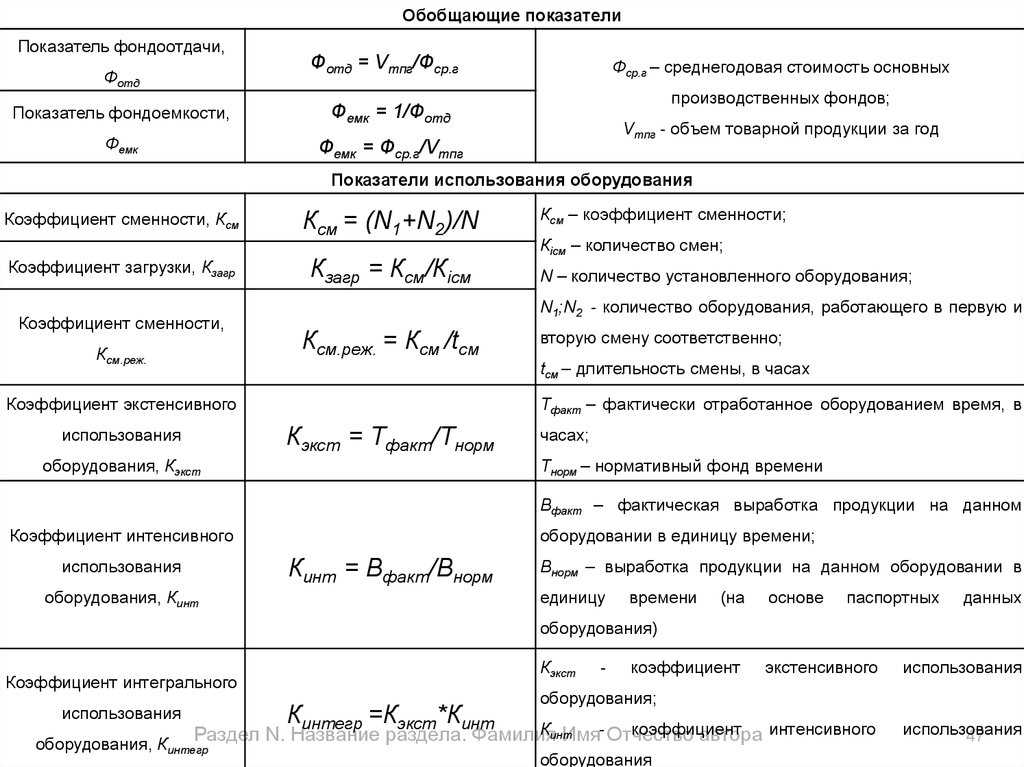

Для расчета величины амортизационных отчислений сначала необходимо установить норму амортизации.

Норма амортизации — процент возмещения стоимости износа объекта основных средств за год.

Годовая норма амортизации при линейном методе вычисляется по формуле:

Очень упрощенно норму амортизации при линейном методе можно рассчитать, поделив единицу на нормативный срок эксплуатации.

Ежегодный размер амортизационных отчислений при линейном методе рассчитывается в свою очередь по следующей формуле:

Стоит отметить, что амортизируемое имущество принято разделять на амортизационные группы по сроку полезного использования (всего выделяют 10 групп). При этом у каждой группы своя норма амортизации.

Амортизационные группы

Показать

Амортизационные группы и норма амортизации для нелинейного метода (ст. 259.2 НК РФ):

- 1 группа — срок полезного использования 1-2 года включительно (месячная норма амортизации — 14,3);

- 2 группа — 2-3 года (8,8);

- 3 группа — 3-5 лет (5,6);

- 4 группа — 5-7 лет (3,8);

- 5 группа — 7-10 лет (2,7);

- 6 группа — 10-15 лет (1,8);

- 7 группа — 15-20 лет (1,3);

- 8 группа — 20-25 лет (1,0);

- 9 группа -25-30 лет (0,8);

- 10 группа — более 30 лет (0,7).

Следует помнить, что амортизируются не только основные средства, но и нематериальные активы!

Амортизация основных средств в бухгалтерском балансе отражается на счету 02, нематериальных активов — на счету 05.

Основные фонды и их роль в экономике

Основные фонды – это накопления материальных активов, используемых в процессе производства товаров и услуг. Они играют важную роль в экономике, поскольку определяют производительные силы общества и влияют на уровень экономического развития страны.

Основные фонды могут быть разделены на несколько основных категорий:

- Здания и сооружения, включающие в себя производственные, административные и бытовые помещения. Примеры: фабрики, офисы, склады, мосты.

- Транспортные средства, используемые для перемещения товаров и людей. Примеры: автомобили, поезда, самолеты.

- Машины и оборудование, необходимые для осуществления производства. Примеры: станки, компьютеры, сельскохозяйственные инструменты.

- Имущественные права и лицензии, позволяющие предприятию осуществлять свою деятельность. Примеры: авторские права, патенты, торговые марки.

Роль основных фондов в экономике трудно переоценить:

- Они являются основой для создания и развития производительных сил, позволяют предприятиям осуществлять производственные процессы и производить товары и услуги.

- Они способствуют росту производительности труда, так как современные машины и оборудование позволяют выполнять задачи быстрее и более эффективно.

- Они имеют долгосрочный характер использования, обеспечивая стабильность и непрерывность производственного процесса.

- Использование современных технологий и оборудования позволяет повысить качество товаров и услуг, что способствует улучшению жизни и удовлетворению потребностей населения.

- Они являются источником дохода для предприятий, позволяя им получать прибыль от производства и реализации товаров и услуг.

Таким образом, основные фонды играют важную роль в экономике, обеспечивая основу для развития и процветания предприятий и всего общества в целом.

Разница между основными фондами и основными средствами

Основные фонды – это категория активов, которая включает в себя долгосрочные активы компании, используемые для производства товаров или услуг. Это могут быть здания, сооружения, оборудование, машины и другие предметы, которые непосредственно участвуют в процессе производства. Основные фонды относятся к непроизводительному капиталу, т.е. они не расходуются полностью в процессе производства, а сохраняют свою стоимость в течение длительного периода времени.

Основные средства, с другой стороны, являются частью основных фондов и представляют собой материальные объекты, используемые в процессе производства товаров и услуг. Это могут быть как здания и сооружения, так и оборудование и машины, используемые для производства продукта или оказания услуги. Основные средства являются основой для осуществления основной деятельности компании и включают в себя объекты, которые необходимы для обеспечения бизнес-процессов.

Таким образом, основные фонды являются более широким понятием, включающим в себя все долгосрочные активы компании, в то время как основные средства – это часть основных фондов, которая непосредственно применяется в процессе производства товаров или услуг.