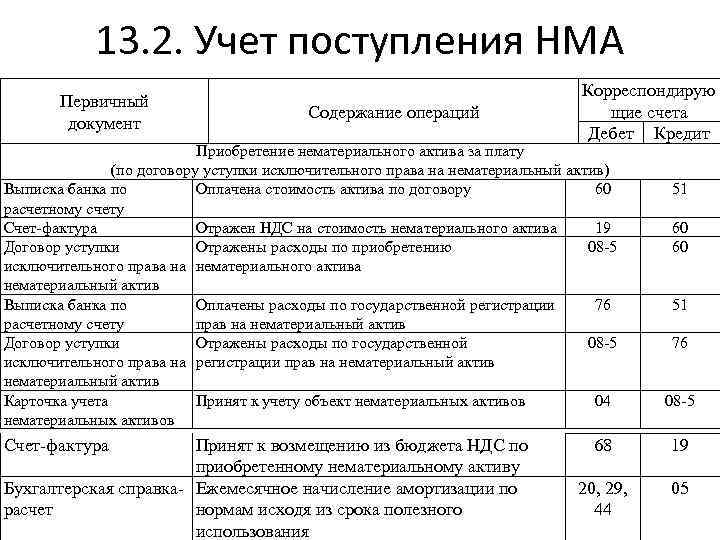

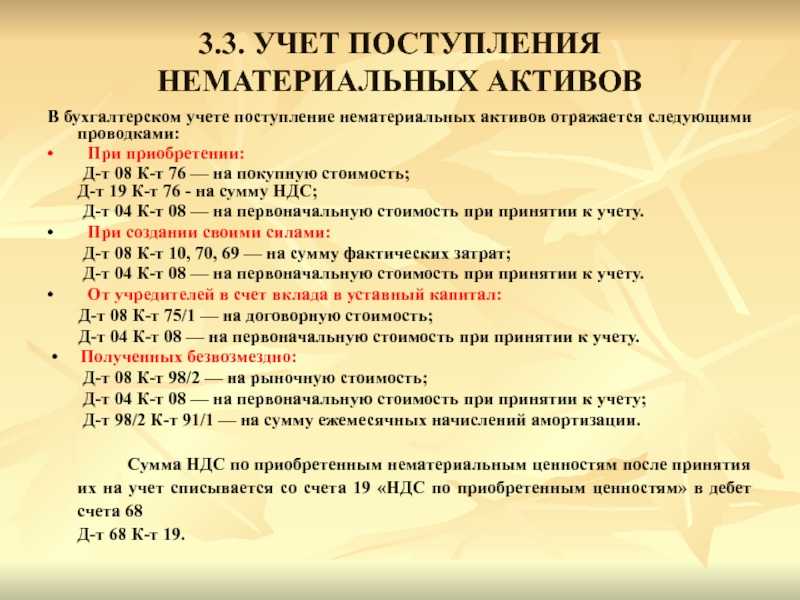

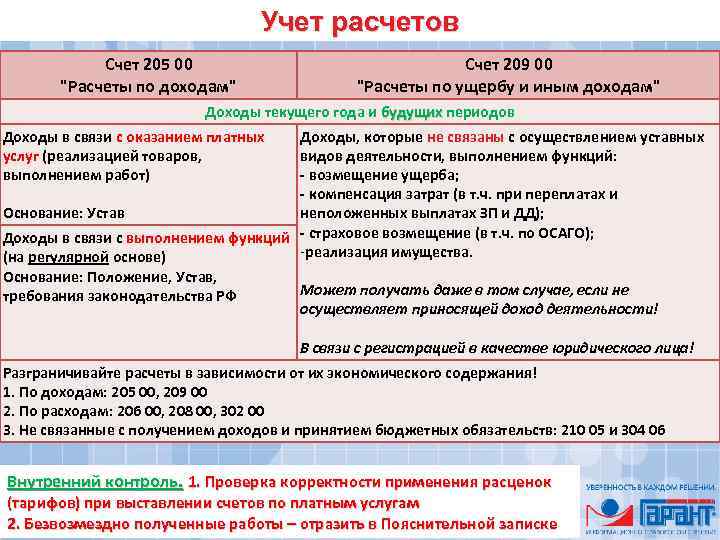

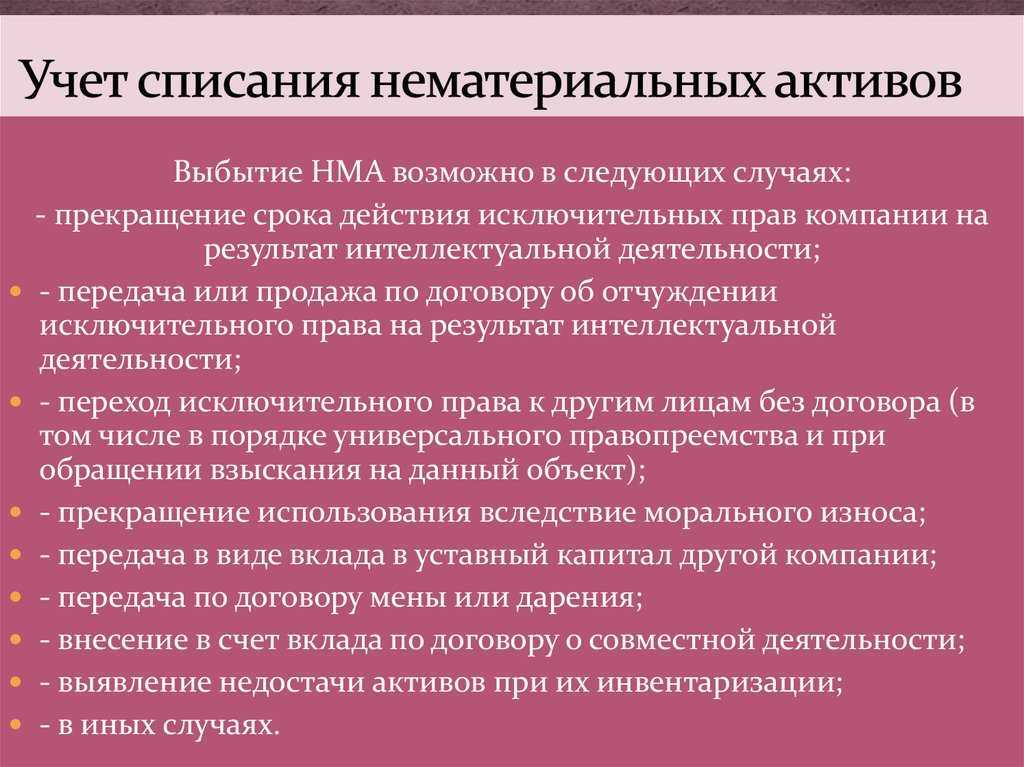

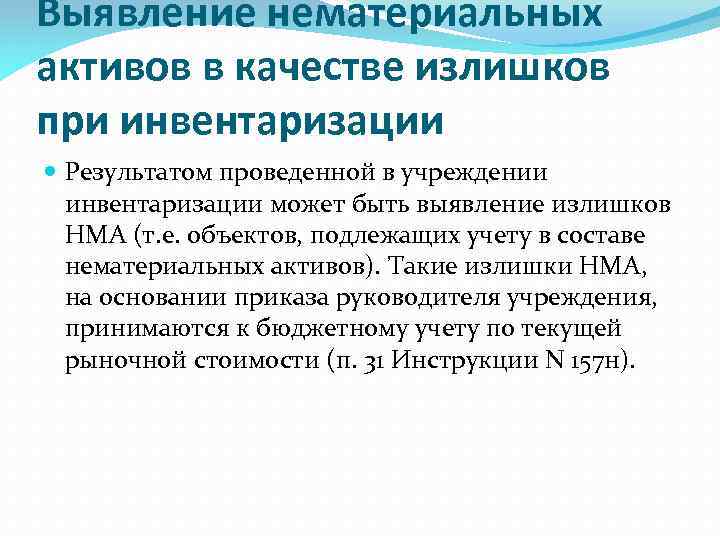

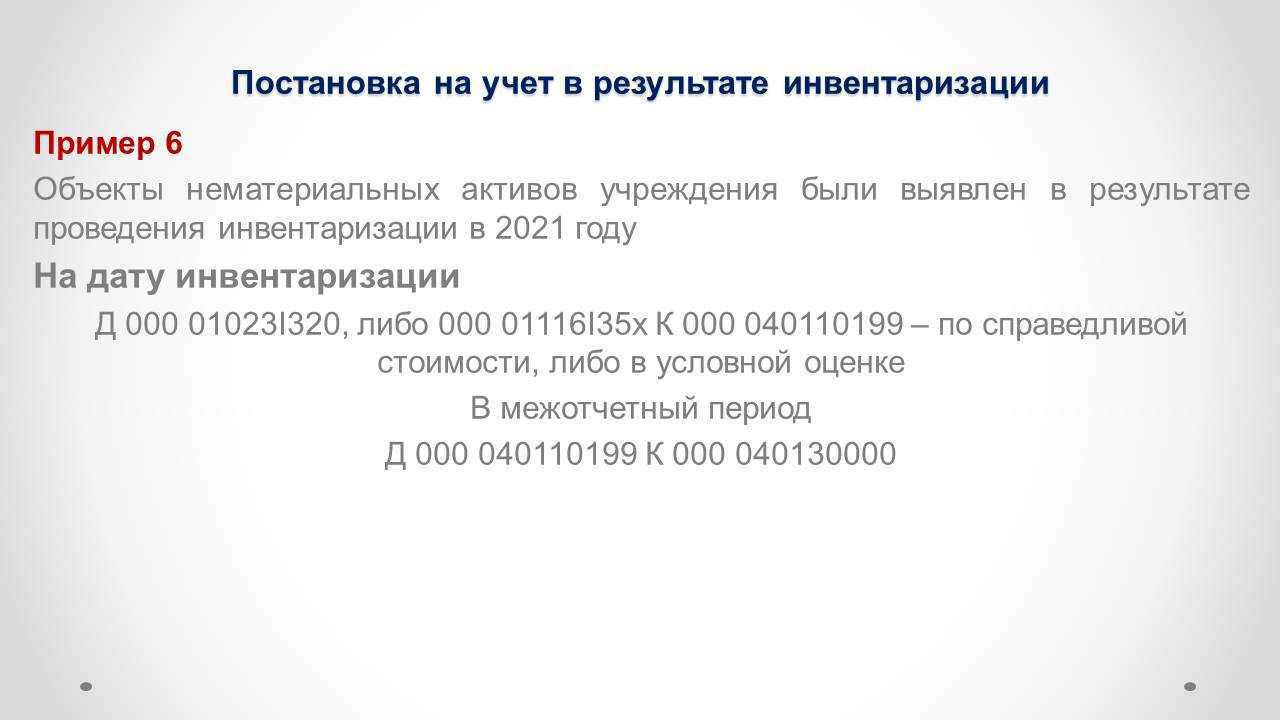

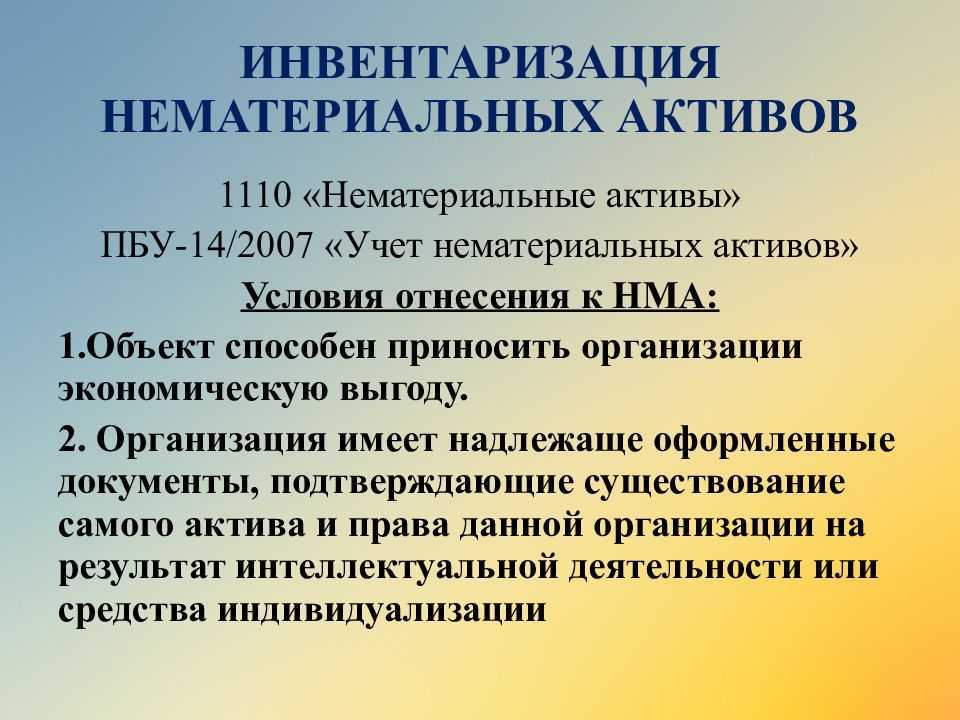

Поступление

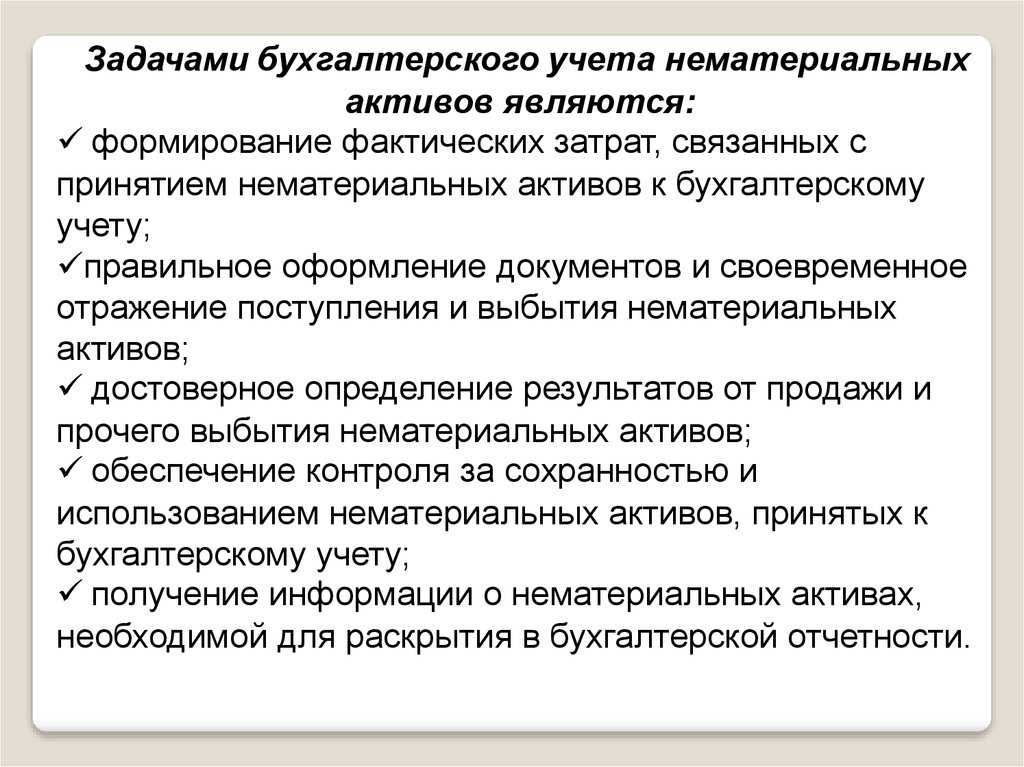

На сегодняшний день отсутствуют конкретные рекомендации относительно документального оформления перемещения нематериальных активов. В этой связи экономическим субъектам надлежит самостоятельно разрабатывать формы учета. Например, акт приемки можно оформлять по правилам, предусмотренным для основных средств. В качестве основы будет выступать типовая форма ОС-1. В акте приемки отражается стоимость полученных средств, продолжительность периода их действия. Кроме этого, в документе указывается разработанная норме, по которой осуществляется амортизация нематериальных активов. В акт включаются и прочие реквизиты, необходимые для равномерного расчета износа по созданным или полученным объектам.

Отражение в документации

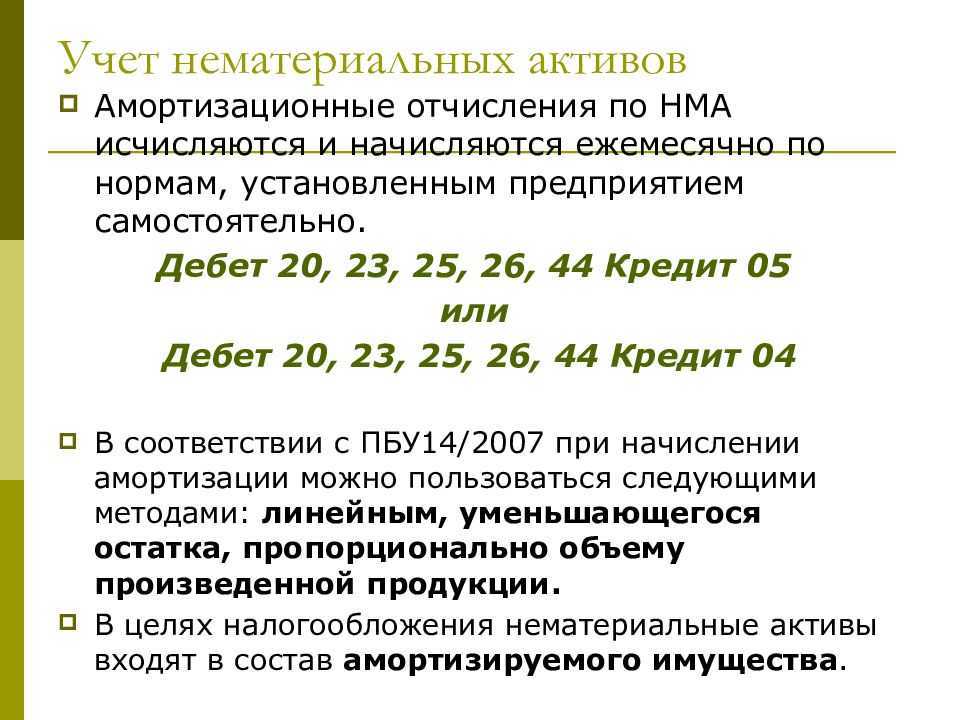

После того как начислена амортизация НМА, суммы показываются следующими записями:

- Дб сч. 20, 25, 44, 26, 08, 97, 29.

- Кд сч. 05.

Если по тем или другим причинам расчет не был произведен, при обнаружении ошибки корректировка осуществляется в том периоде, в котором объекты были выявлены:

- Дб сч. 91, субсч. 91-2.

- Кд сч. 05.

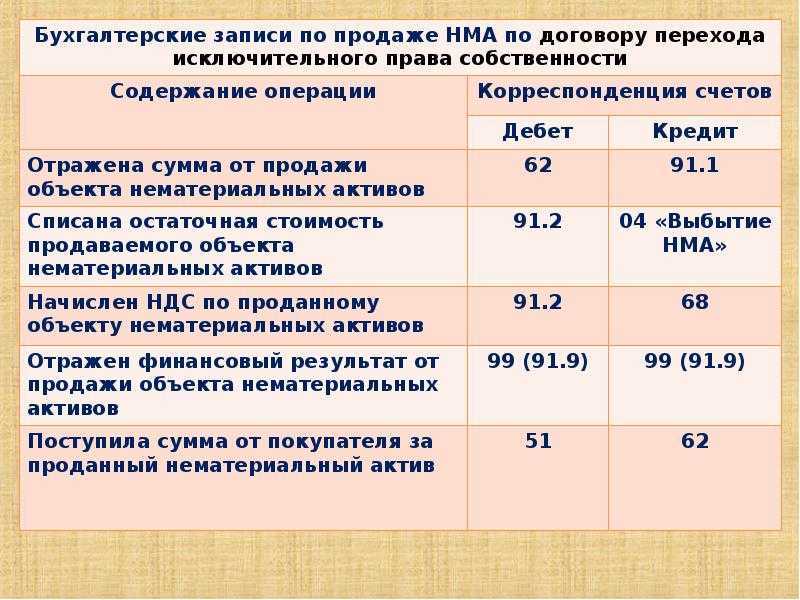

Суммы исправления, перенесенные в сч. 91, включаются в прочие расходы предприятия. К этим же затратам относят амортизационные суммы по НМА, которые были предоставлены в пользование лицензиаром (правообладателем). Стоимость приобретенной деловой репутации, в соответствии с п. 44 Положения 14/2007, погашается на протяжении двадцати лет. При этом используется исключительно линейный метод. Списание амортизационной суммы по объектам, которые выбыли с предприятия вследствие реализации, безвозмездной передачи по соглашению мены, дарения, в связи с передачей в качестве вклада в уставной капитал и так далее, отражается на следующих корреспондирующих счетах:

- Дб сч. 05.

- Кд сч. 04, субсч. «Выбытие НМА».

Погашение первоначальной стоимости объектов интеллектуальной собственности осуществляется с использованием ведомости. Она составляется каждый месяц.

Как установить срок использования в налоговом учете

Иной порядок определения СПИ действует в налоговом учете компании. Согласно п. 2 ст. 258 срок по патентам, свидетельствам и прочим объектам интеллектуальной собственности рассчитывается, исходя из срока действия актива. Если же такой период установить невозможно, принимается СПИ на 10 лет, но не больше срока работы предприятия. Для отдельных видов НМА налогоплательщикам разрешается самостоятельно устанавливать срок (минимум в 2 года). Это, к примеру, права патентообладателя на промышленные образцы, использование компьютерной программы и пр.

Включение объектов НМА в амортизационные группы происходит согласно определенному СПИ по каждому активу отдельно. Начисление амортизации производится с месяца, следующего за месяцем ввода НМА в эксплуатацию. При этом для признания прав на актив требуется оформление соответствующих разрешительных документов (ст. 257 НК).

СПИ нематериальных активов и нормативно-правовая база

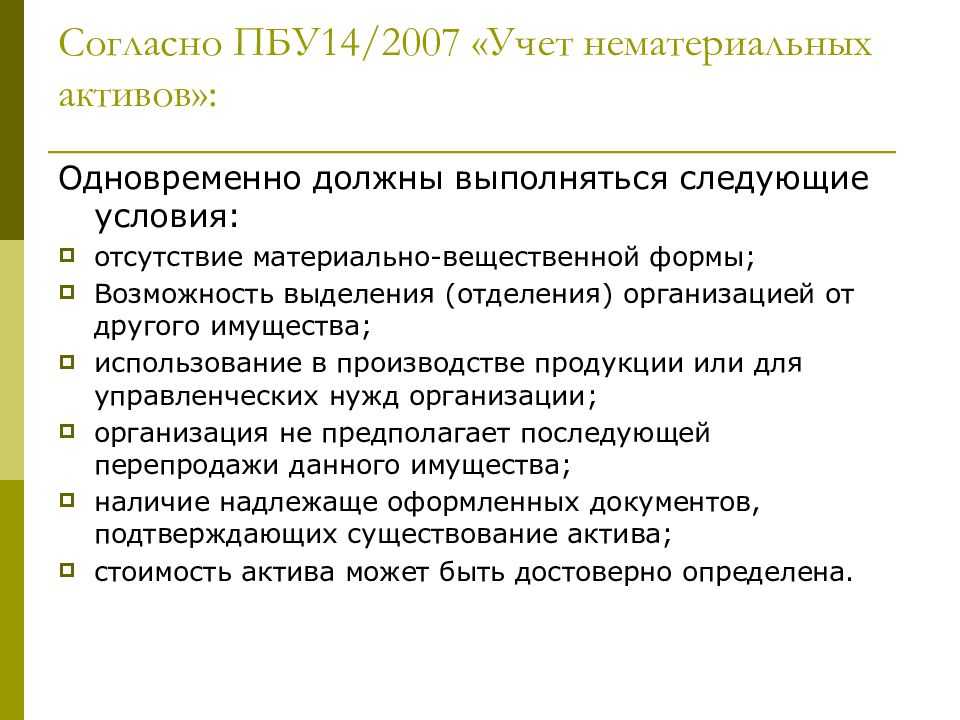

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Важные моменты

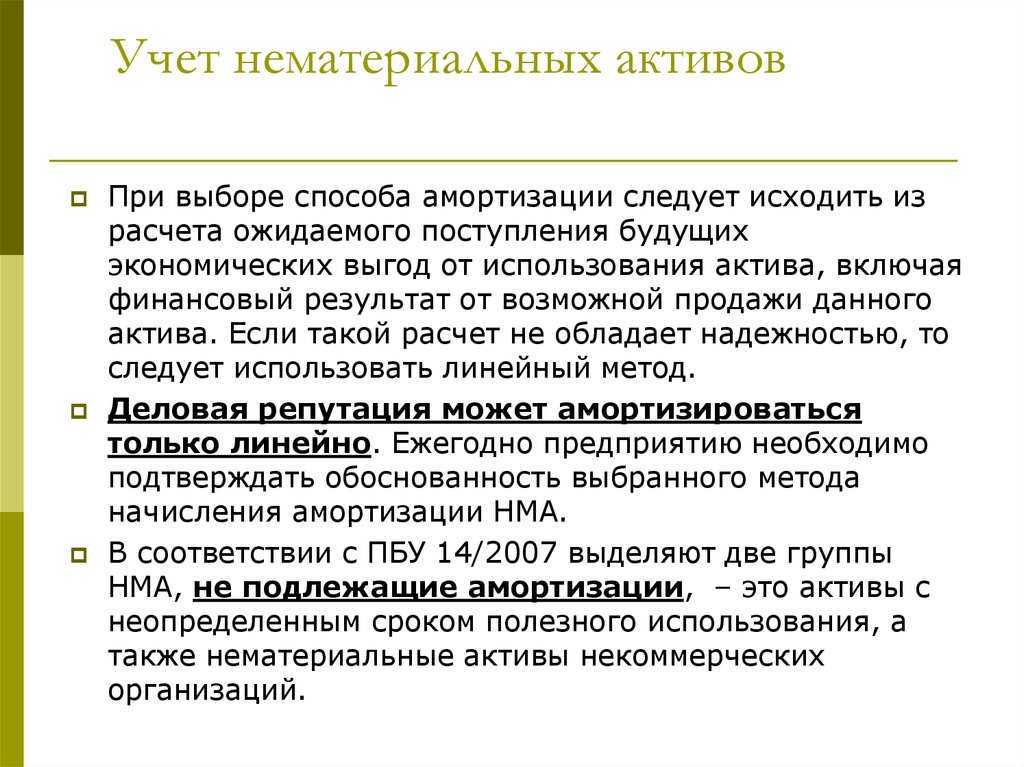

Ежегодно выбранный метод подлежит проверке на необходимость уточнения. Это обуславливается соблюдением требования о получении экономической прибыли от использования средств. Если расчет предполагаемого поступления выгоды в предстоящем периоде существенно изменился, то выбранный метод погашения первоначальной стоимости объекта должен быть соответствующим образом откорректирован. Амортизация НМА начинается с первого числа отчетного периода (месяца) который идет за тем, в который объект был оприходован. Суммы рассчитываются до полного погашения цены средства либо до его списания с баланса. На протяжении периода полезной эксплуатации амортизация НМА и ее расчет не приостанавливаются.

Как определить срок использования

Срок полезного использования неисключительных прав определяет . Делают это исходя из:

- срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом;

- срока действия патента, свидетельства, других ограничений сроков по законодательству;

- ожидаемого срока использования актива, в течение которого планируете использовать его в деятельности или получать экономические выгоды;

- типичного жизненного цикла для актива и публичной информации о сроках службы аналогичных объектов;

- технологических, технических и других типов устаревания.

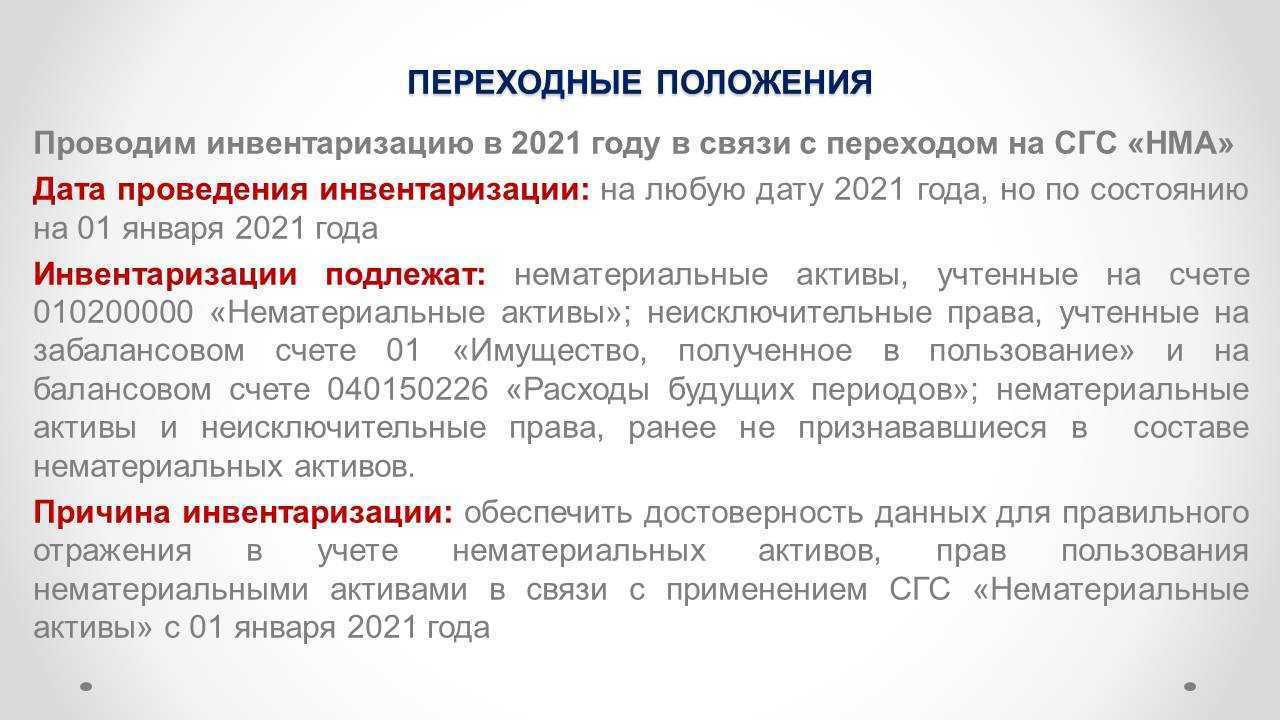

Если анализ всех факторов не позволил установить точный период, когда объект будет приносить экономические выгоды и полезный потенциал, срок признайте неопределенным. Далее каждый год во время инвентаризации комиссия проверяет факторы, по которым определяли срок использования. Если обстоятельства и условия изменились, уточните срок службы. Такой порядок – в по применению СГС «Нематериальные активы», довели . Читайте – .

Оприходование

Отражение НМА, которые внесены участниками в счет вкладов в капитал предприятия, осуществляется так:

- Дб сч. 08, обобщающий сведения о вложениях во внеоборотные активы.

- Кд сч. 75, показывающий расчеты с учредителями.

После того как объекты будут введены в эксплуатацию, составляется запись:

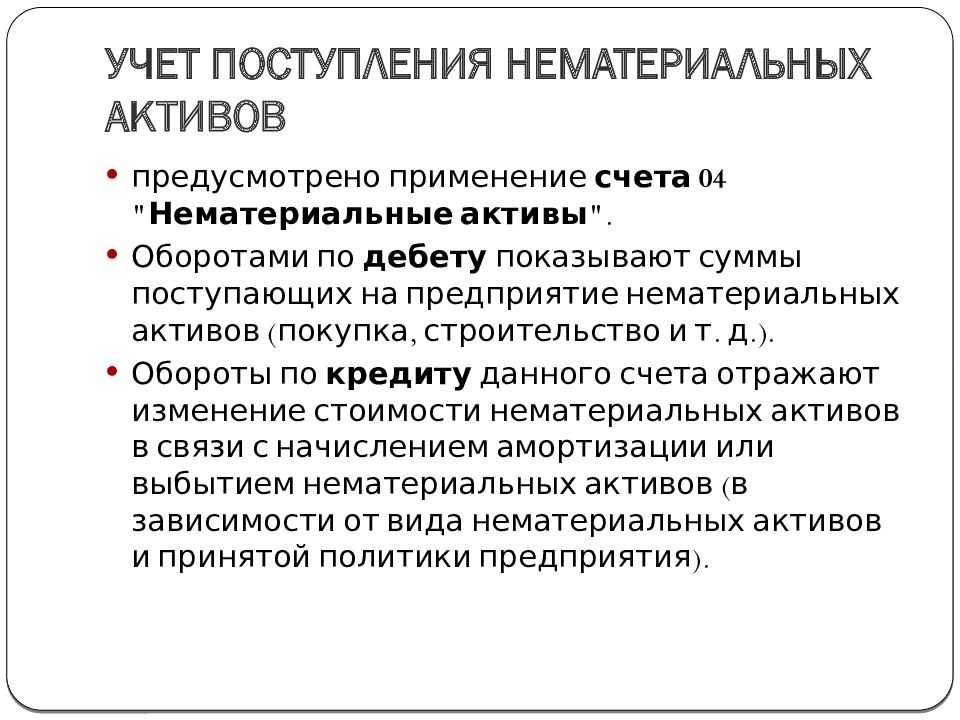

- Дб сч. 04

- Кд. Сч. 08.

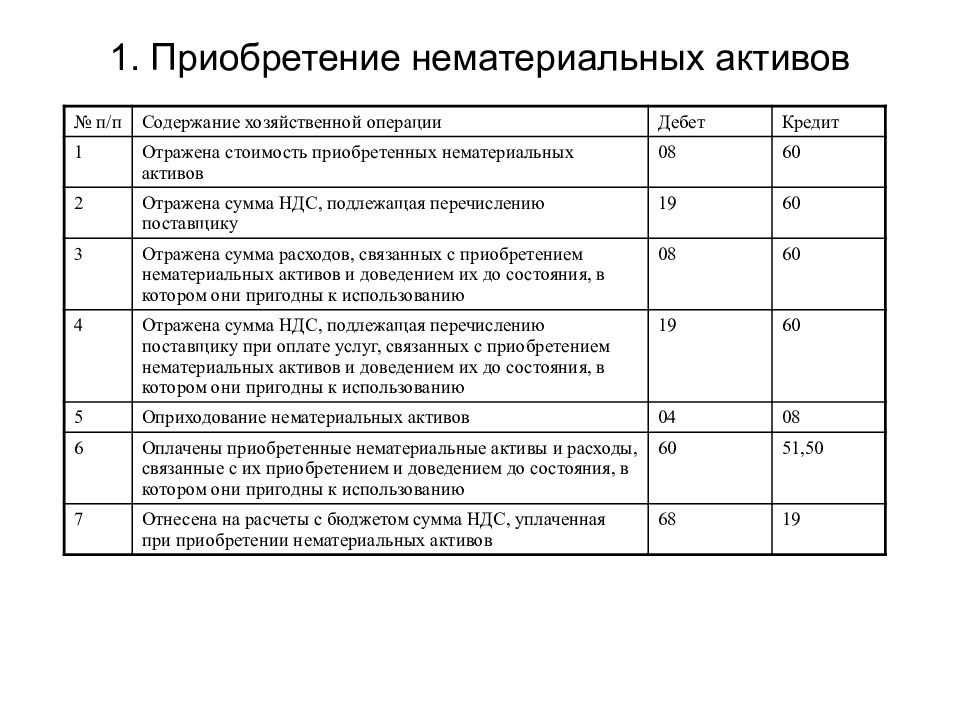

Учет приобретаемых активов осуществляется на дополнительном субсчете к сч. 08. Первоначальная стоимость средств, полученных безвозмездно, определяется в соответствии с рыночной ценой на дату принятия их на баланс предприятия. Оприходование НМА, которые были приобретены безвозмездно от сторонних организаций и граждан, а также поступили от правительственных структур в форме субсидий, осуществляется по Дб сч. 04, корреспондирующим со сч. 91, обобщающим сведения о прочих доходах. Компания может оприходовать их получение и по сч. 98, отражающем прибыль предстоящих периодов. Впоследствии, когда будет осуществляться начисление амортизации НМА, организация осуществляет списание дохода на сч. 91. По приобретенным средствам предприятие выплачивает НДС. При этом запись делается по Дб сч. 19, корреспондирующим со счетами 60 и 76. После отчисления обязательного платежа, он списывается с Кд сч. 19 в Дб сч. 68 («Расчеты по сборам и налогам») в соответствующий субсчет.

Как классифицируются нематериальные активы

Нематериальные активы имеют определенный или неопределенный срок полезного использования. Нематериальный актив имеет определенный срок полезного использования, если существуют правовые, технологические, договорные или нормативные факторы, ограничивающие его срок полезного использования. Примером может служить проприетарное программное обеспечение, которое компания купила у другой компании. Его срок службы будет ограничен, потому что со временем будут развиваться технологии, улучшающие программное обеспечение. Стоимость актива со временем будет снижаться или ухудшаться. Другим примером может быть контракт или соглашение о франшизе, срок действия которого истекает.

Нематериальные активы с определенным сроком службы подлежат амортизации для целей налога на прибыль.

Если нематериальный актив имеет экономическую ценность для вашего бизнеса с течением времени без ухудшения, то этот нематериальный актив имеет неопределенный срок службы. Нематериальные активы с неопределенным сроком службы не подлежат амортизации.

Раздел 197 налогового кодекса IRS перечисляет и определяет следующие активы как нематериальные активы с неопределенным сроком службы, если вы создали эти активы как существенную часть покупки бизнеса.

- Доброжелательность

- Ценность постоянного концерна

- Персонал на месте

- Деловые книги, записи, компьютерные системы и записи, списки информации о текущих и потенциальных клиентах

- Патенты, авторские права, формулы, образцы и тому подобное.

- Нематериальный объект, ориентированный на клиентов

- Нематериальный объект, основанный на поставщиках

- Любой предмет, аналогичный предметам, перечисленным в числах 3-7.

- Лицензия, разрешение или аналогичные права

- Соглашение об отсутствии конкуренции

- Любая франшиза, товарный знак или фирменное наименование

- Контракт на использование любого предмета из этого списка

Несмотря на то, что перечисленные выше активы имеют неограниченный срок службы, вы должны амортизировать их в течение 180 месяцев или 15 лет и, как правило, использовать метод линейной амортизации. Публикация IRS 535 содержит подробную информацию о классификации активов для амортизации.

Вы можете сообщить о своих годовых амортизационных отчислениях через Часть VI формы IRS 4562.

Методы расчета

Существуют следующие способы амортизации НМА:

- Линейный.

- Метод уменьшаемого остатка.

- Пропорциональный. Он предполагает списание ст-ти пропорционально объему работ или продукции.

Следует отметить, что с использованием первого метода рассчитывается также амортизация ОС. НМА поступают на предприятие по первоначальной стоимости. При линейном методе годовая сумма списаний будет равна этой цене, помноженной на норму. Ее определяют по количеству лет периода полезной эксплуатации. Используя метод уменьшаемого остатка, годовая сумма рассчитывается, исходя из остаточной стоимости средств на начало года и нормы. При пропорциональном варианте используется натуральный показатель количества продукции в отчетном периоде, а также соотношение первоначальной цены средств и предполагаемого объема товара в течение всего срока полезной эксплуатации. На полностью самортизированные НМА начисление не производится. При этом сами средства отражаются в отчетности в условной оценке с отнесением ее суммы на финансовый результат.

Как рассчитать и начислить амортизацию

Благодаря амортизации бизнес точно знает, сколько и за счет чего зарабатывает. Это уже очень круто. Но будет еще круче, если реально начислять амортизацию, то есть не просто списывать эти расходы в отчетах, а класть деньги на специальный счет. Тогда бизнес будет иметь на руках настоящие, а не виртуальные рубли, когда придет время покупать новое оборудование.

Давайте посмотрим на примере, как рассчитывать и начислять амортизацию ↓

Пример расчета и начисления амортизации в таксопарке

У Виталия — таксопарк. Он купил машину за 2 000 000 ₽ и начал прикидывать стоимость услуг для клиентов. Чтобы нам было проще считать, а вам — читать, представим: у Виталия микротаксопарк из одной машины.

Виталий думает: «На каждые 10 тысяч км нужно делать ремонт за 30 000 ₽. Каждый день машина проезжает 300 км. Водителей двое, работают через смену. Одна смена обходится таксопарку в 1200 ₽.

Выходит, что себестоимость каждого километра = (30 000 / 10 000) + (1200 / 300) = 7 ₽. Пусть будет наценка 100%, тогда с клиентов буду брать по 14 ₽ за километр.

Все остальные такси берут в два-три раза больше — вот я их уделаю, ха!»

Посчитаем, сколько Виталий заработает с этой машины в месяц: 300 км × 30 дней × 7 ₽ = 63 000 ₽ прибыли.

️ Наступает одиннадцатый месяц работы его маленького бизнеса. Виталий доволен как слон: машинка ездит, денежки капают. Но тут машинка сломалась. Да так сломалась, что легче купить новую, а не чинить эту: она свои 100 000 км откатала. Большего от нее требовать — просто грех.

Вот только у Виталия на руках, помимо горечи от потери и последней прибыли в 63 000 ₽, ничего нет. Он не знает, где взять 2 000 000 ₽ на новую машину. А еще и сотрудникам зарплату платить.

Виталий задумался. «Хм, так надо было просто с самого начала откладывать на новую тачку. Раз она ломается через 100 000 километров, а в месяц проезжает 9 000 километров, значит, прослужит она 11,1 месяца.

Значит, откладывать надо было: 2 000 000 ₽ / 11,1 месяца = 180 000 ₽.

️🩹 Тут стук сердца Виталика замедлился от осознания, что он работал в убыток. Он думал, что прибыли было 63 000 ₽ в месяц. На самом деле из этих 63 000 ₽ нужно было вычитать 180 000 ₽ на покупку новой машины.

Получается, Виталий работал не в плюс 63 000 ₽, а в минус 117 000 ₽.

Вот это откладывание части прибыли для покупки новых основных средств или оборудования в будущем и есть амортизация. Жаль, что Виталий о ней не знал с самого начала и не учел ее. А у конкурентов не зря была цена выше: они-то амортизацию учитывают.

Понятие кратко и назначение

Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Списание стоимости пропорционально объему продукции

Для расчета амортизации этим способом нужно знать:

первоначальную стоимость нематериального актива;

предполагаемый объем продукции (работ), который можно произвести с помощью нематериального актива за весь срок его полезного использования (в натуральных измерителях);

фактический объем продукции (работ), произведенной с помощью нематериального актива за отчетный период (в сопоставимых натуральных измерителях).

При списании стоимости нематериального актива пропорционально объему выпущенной продукции годовую норму и сумму амортизации определять не нужно. Объясняется это тем, что величина амортизационных отчислений зависит от объема производства, который в течение года может меняться. Соответственно, сумму амортизации, которая будет списываться на расходы, нужно определять ежемесячно.

Сумму амортизации за каждый месяц использования нематериального актива рассчитайте по формуле:

| Сумма амортизации за месяц | = | Фактический объем продукции (работ, услуг), произведенной с использованием нематериального актива за месяц (в натуральных измерителях) | × | Первоначальная стоимость нематериального актива | Предполагаемый объем продукции (работ, услуг) (в натуральных измерителях) за весь срок полезного использования |

Такой порядок установлен подпунктом «в» пункта 29 ПБУ 14/2007.

Пример начисления амортизации по нематериальным активам пропорционально объему продукции (работ)

ООО «Альфа» приобрело исключительное право на компьютерную программу, которая будет использоваться в производстве конкретного вида продукции. Предполагаемый объем выпуска данной продукции составляет 100 000 изделий. Первоначальная стоимость компьютерной программы составляет 2 000 000 руб. Согласно учетной политике, по нематериальным активам организация начисляет амортизацию пропорционально объему произведенной продукции.

С использованием компьютерной программы было выпущено:

- в июне – 10 000 изделий;

- в июле – 3000 изделий.

Сумма амортизации, начисленная по компьютерной программе, составила:

– в июне: 10 000 шт. × 2 000 000 руб. : 100 000 шт. = 200 000 руб.;

– в июле: 3000 шт. × 2 000 000 руб. : 100 000 шт. = 60 000 руб.

Преимущество этого способа состоит в том, что начисленная амортизация наиболее точно отражает степень использования нематериального актива. Недостатком является высокая трудоемкость расчетов. Кроме того, применение этого способа начисления амортизации не допускается при расчете налога на прибыль.

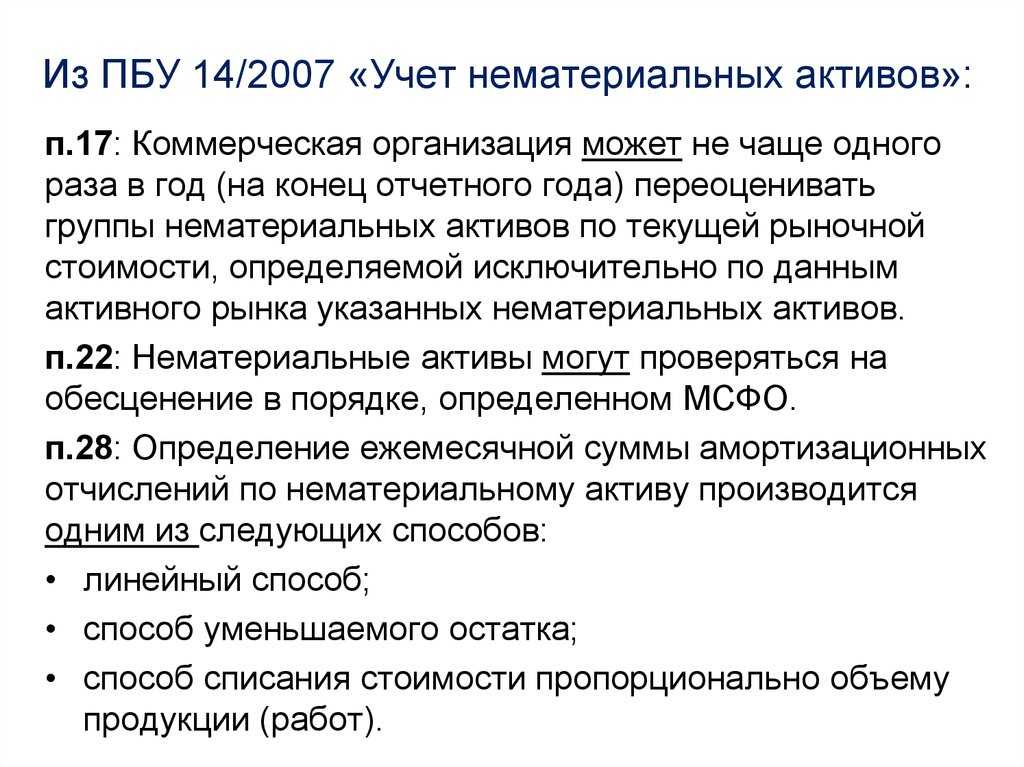

Организация должна ежегодно по всем нематериальным активам проверять следующие параметры:

срок полезного использования актива на предмет его изменения (уменьшения/увеличения), а по объектам с неопределенным сроком использования нужно проверять, не исключены ли факторы, мешающие определить срок полезного использования по ним;

способ амортизации на предмет его соответствия выгодам, получаемым организацией от актива.

Если проверка выявила изменение срока полезного использования по активу, то организация должна пересчитать амортизацию. Результаты перерасчета отразите как изменение оценочных значений. Такие правила устанавливает пункт 27 ПБУ 14/2007.

Если проверка показала, что активу с неопределенным сроком использования можно его установить, то организация должна это сделать. После того как срок будет установлен, по нему можно начислять амортизацию любым из трех способов. Если при этом возникают корректировки, то отразите их как изменение оценочных значений. Такие правила установлены пунктами 23 и 27 ПБУ 14/2007.

Способ расчета амортизации нужно уточнять только в том случае, если порядок поступления выгод от использования этого актива существенно отклоняется от прогнозов, на основании которых был выбран именно этот метод. Какое отклонение является существенным, а какое нет, организация должна решить самостоятельно. Результаты перерасчета амортизации отразите как изменение оценочных значений. Такие правила установлены пунктом 30 ПБУ 14/2007.

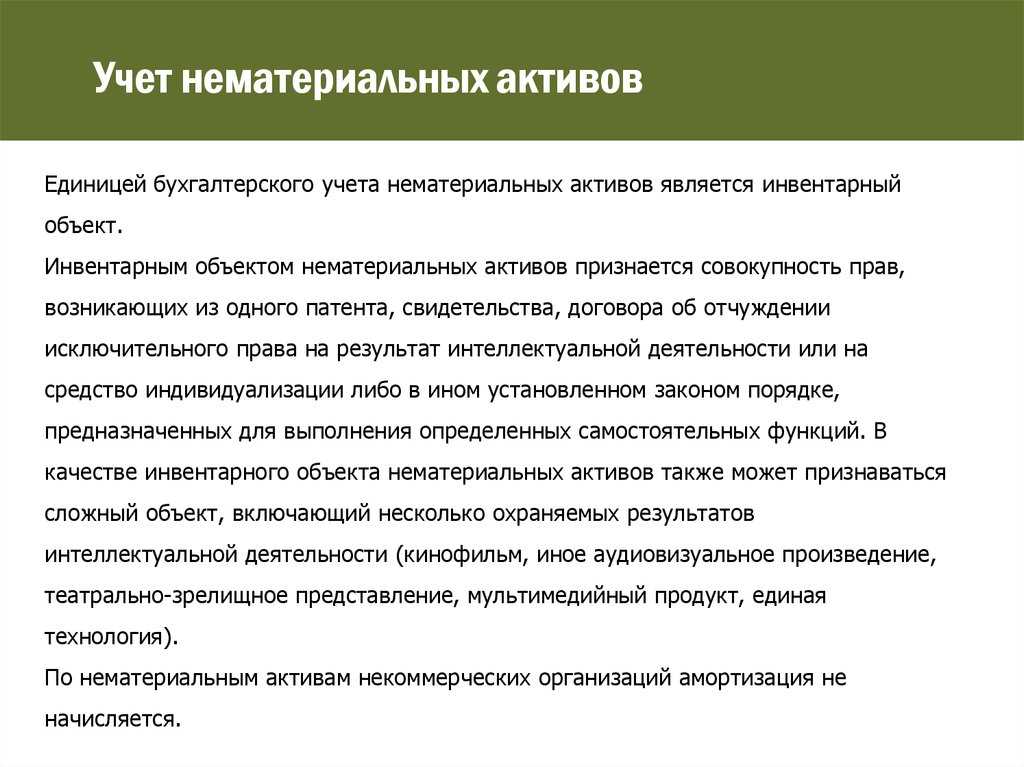

Что относить к правам пользования

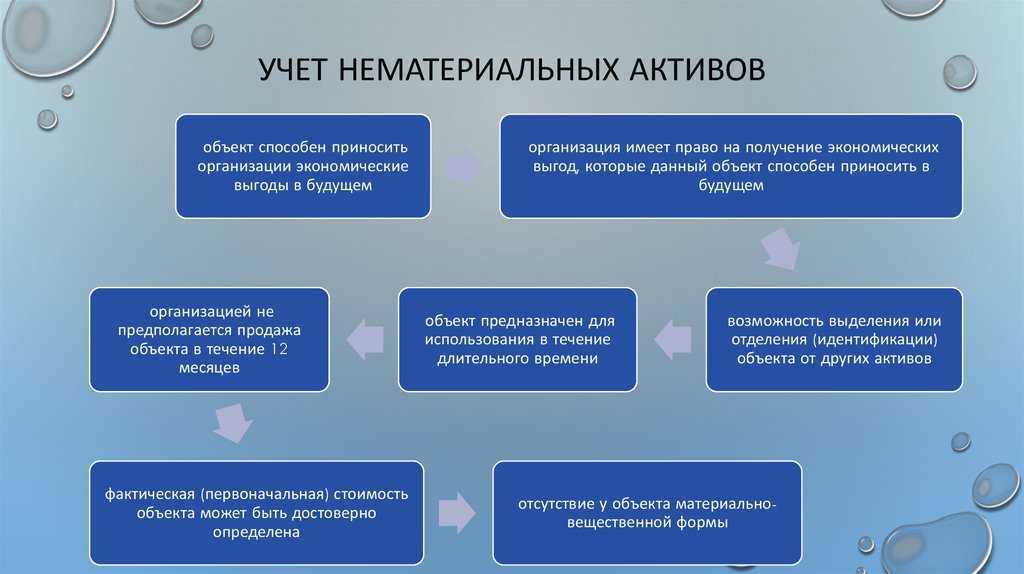

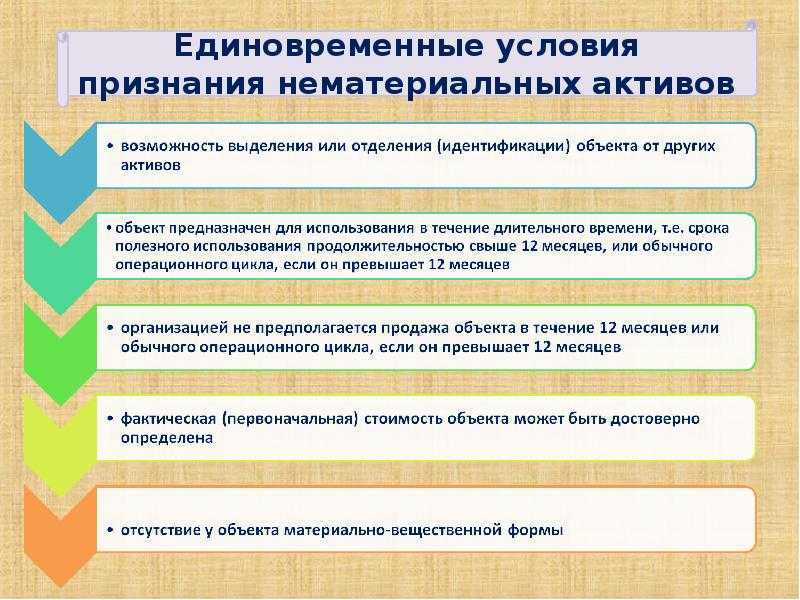

К правам пользования на НМА, которые учитывают на «Права пользования нематериальными активами», относите актив, если одновременно выполнены четыре условия:

- учреждение неоднократно или постоянно будет использовать актив в деятельности свыше 12 месяцев;

- у объекта нет материально-вещественной формы;

- объект можно идентифицировать, выделить, отделить от другого имущества;

- права получили по простой (неисключительной) лицензии или есть другие документы, которые подтверждают право на актив.

Такие условия – в Инструкции № 157н, СГС «Нематериальные активы».

Виды интеллектуальной собственности

|

Виды |

Что включают |

|

Объекты авторских прав |

Произведения науки, литературы и искусства, программы для компьютеров и базы данных |

|

Объекты смежных прав |

Исполнения, фонограммы, базы данных, передачи кабельного и спутникового вещания |

|

Объекты патентных прав |

Изобретения, полезные модели, промышленные образцы |

|

Средства индивидуализации |

Фирменные наименования, товарные знаки и знаки обслуживания, коммерческие обозначения |

|

Другие объекты |

Селекционные достижения, секреты производства (ноу-хау), топологии интегральных микросхем |

Такие правила и объекты – в статьях , , , , , ГК.

Амортизация нематериальных активов: способы начисления

Общие сведения

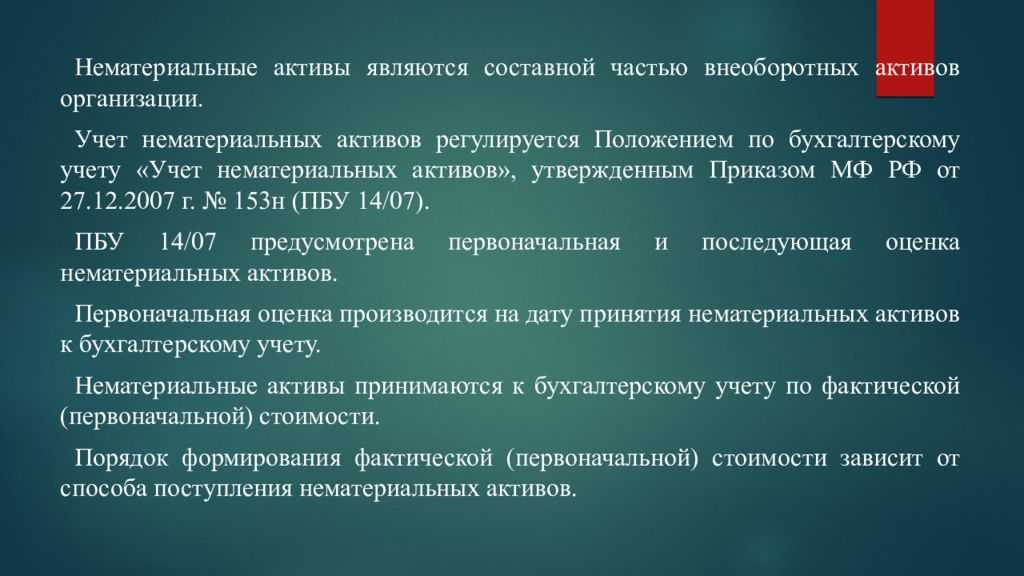

Нематериальные активы в бухучете небезосновательно относятся к категории внеоборотных активов, что обуславливает определенные их сходства с основными средствами. Их учет ведется в специальных карточках по форме НМА-1.

Так, объекты НМА, как правило, эксплуатируются компанией-правообладателем на протяжении достаточно длительного времени, обычно превышающего двенадцатимесячный период.

Кроме того, они также постепенно переносят свою балансовую стоимость на фактическую себестоимость изготавливаемой, производимой продукции (предоставляемых услуг, выполняемых работ) в порядке амортизации, то есть возмещения накапливаемого износа в течение ряда отчетных периодов.

Нужно отметить, что амортизация НМА, её бухгалтерский и налоговый учет имеют на предприятии свою специфику. Прежде всего, это связано с некоторыми сложностями, неизбежно возникающими при достоверном определении точного срока полезной эксплуатации таких объектов.

К примеру, период действия зарегистрированного патента может устанавливаться соответствующими нормами юридического характера.

Таким образом, в учетной практике принято считать, что для нематериальным активам, по которым не представляется возможным четкое ограничение времени эксплуатации, устанавливается условный срок службы, равный 20 (двадцати) годам.

Соответственно, амортизация подобных объектов должна осуществляться предприятием на протяжении данного срока. В налоговом учете, однако, период амортизации при таких обстоятельствах сокращается зачастую до 10 (десяти) лет.

Некоторые объекты НМА, между прочим, учитываются на хозяйственном балансе компании, но при этом вообще не амортизируются. Речь идет, например, о деловой репутации предприятия – разнице между фактической ценой приобретения компании и балансовой стоимостью её активов.

Это, конечно, отдельный случай, но в большинстве возникающих ситуаций организации-правообладателю все-таки придется начислять и учитывать амортизацию имеющихся нематериальных активов. Совершение данной процедуры имеет свои особенности, что выражается как в бухгалтерском, так и в налоговом учете.

Понятие амортизации, её экономический смысл, способы начисления, методику учета также следует рассмотреть более детально.

Ключевые категории

С 1.01.2001 г. к нематериальным активам относят исключительные права:

- Патентообладателя на промышленный образец, изобретение, полезную модель.

- Автора на программы для ПК и информационные базы.

- Патентообладателя на селекционные достижения.

- Владельца на знак обслуживания и товарный знак, название места происхождения продукции.

- На топологии микросхем интегрального типа.

Кроме этого, к рассматриваемой категории средств относят:

- Организационные расходы. Ими выступают затраты, касающиеся образования предприятия, признаваемые в соответствии с учредительной документацией в качестве вкладов участников в складочный (уставной) капитал.

- Деловую репутацию юрлица. В соответствии с п. 17 Положения 14/2000, ее определяют как разницу между ценой предприятия (имущественного комплекса) и стоимостью всех его обязательств и активов по бухгалтерскому балансу.

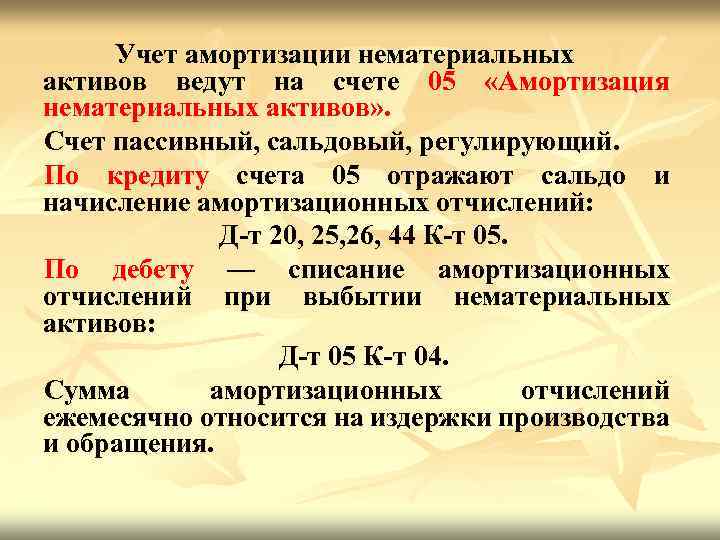

3.3. Учет амортизации нематериальных активов

С 1 января 2008г. введена новая классификация

нематериальных активов по критерию срока полезного использования – с

определенным и неопределенным сроком.

Срок полезного

использования нематериальных активов определяется организацией при

принятии объекта к бухгалтерскому учету. Определение срока полезного

использования производится исходя из:

— срока действия

патента, свидетельства и других ограничений сроков использования объектов

интеллектуальной собственности;

— ожидаемого срока

использования этого объекта, в течение которого организация может получать

экономические выгоды (доход);

— количество

продукции, которое ожидается получить с помощью объекта НМА;

— период контроля

над объектом НМА.

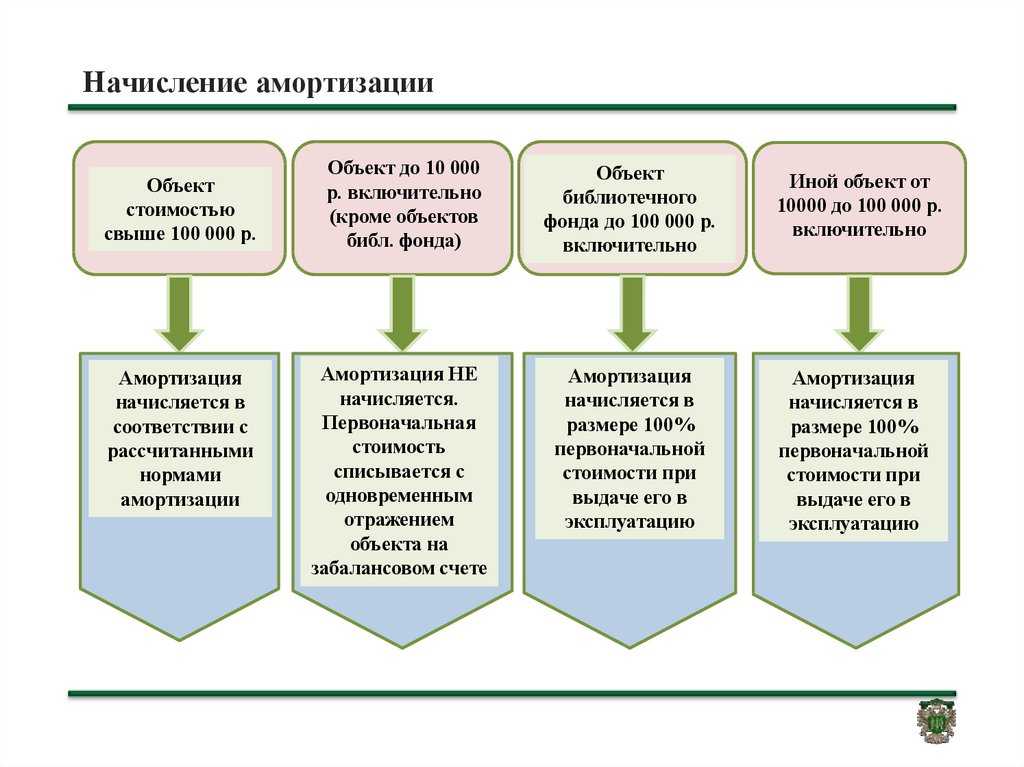

По нематериальным активам, по которым невозможно определить

срок полезного использования, нормы амортизационных отчислений устанавливаются

в расчете на 20 лет (но не более срока деятельности организации). Если по

объектам НМА невозможно установить срок службы, начислять амортизацию по ним

запрещено.

Срок службы НМА

нужно учитывать в месяцах.

Амортизационные

отчисления начисляются с первого числа месяца, следующего за месяцем принятия

объекта к учету, и начисляются до полного погашения стоимости этого объекта

либо выбытия этого объекта с учета в связи с уступкой (утратой) организацией

исключительных прав на результаты интеллектуальной деятельности.

Амортизация

нематериальных активов производится одним из следующих способов:

1) линейный;

2) уменьшаемого

остатка;

3) списания стоимости

пропорционально объему продукции (работ).

Выбор способа определения амортизации по

нематериальному активу производится организацией исходя из расчета ожидаемого

потребления будущих экономических выгод (дохода) от использования актива,

включая финансовый результат от возможной продажи данного актива. В том случае,

когда расчет ожидаемого потребления будущих экономических выгод (дохода) от

использования нематериального актива не является надежным, размер

амортизационных отчислений по такому активу определяется линейным способом.

Способы начисления

амортизации НМА нужно ежегодно пересматривать.

В течение срока

полезного использования нематериальных активов начисление амортизационных

отчислений не приостанавливается, кроме случаев консервации организации.

В течение отчетного года

амортизационные отчисления начисляются ежемесячно независимо от применяемого

способа начисления в размере 1/12 годовой суммы.

Амортизационные

отчисления по НМА прекращаются с первого числа месяца, следующего за месяцем

полного погашения стоимости этого объекта или списания этого объекта с

бухгалтерского учета.

Амортизационные

отчисления отражаются в бухгалтерском учете одним из способов:

1) путем накопления

соответствующих сумм на отдельном счете:

Д 20, 25, 26,

44 К 05 «Амортизация НМА»;

2) путем уменьшения первоначальной стоимости

объекта:

Д 20,44 К 04.

По объектам нематериальных активов организация может

проводить переоценку не чаще, чем один раз в год (на начало отчетного года).

Переоценка может быть произведена как специалистом оценщиком, так и

собственными силами с помощью создания оценочной комиссии.

Организация вправе проводить переоценку однородных

нематериальных активов по текущей рыночной стоимости, определяемой по данным

активного рынка данных объектов.

При принятии решения организацией о переоценке НМА

следует учитывать, что в последующем данные активы должны переоцениваться

регулярно, чтобы стоимость, по которой они отражаются в бухгалтерском учете и

бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.

Как рассчитать амортизацию

Основным методом расчета амортизации нематериального актива является линейный метод. Для компании было бы затруднительно пытаться списать стоимость нематериального актива с определенным сроком службы любым другим способом.

Давайте посмотрим на пример амортизации нематериального актива. Небольшой магазин детской одежды Kidz Klothes приобрел свой бизнес у магазина, который прекращал свою деятельность. Вместе с магазином пришло разрешение, которое было оценено в 15 000 долларов, когда новый бизнес совершал покупку. Новые владельцы определили, что разрешение имеет ценность только в течение трех лет после того, как они начнут его использовать. Разрешение не имеет остаточной стоимости. Вот таблица амортизации стоимости разрешения:

| Амортизационные расходы | Зарегистрированная стоимость | Накопленная амортизация | Ценность книги |

|---|---|---|---|

| Год 0 Покупка | $ 3,750 | $ 15,000 | $15,000 |

| Год 1 | $ 3,750 | $ 15,000 | $11,250 |

| 2 год | $ 3,750 | $ 15,000 | $ 7,500 |

| 3 год | $ 3,750 | $ 15,000 | $ 3,750 |

Стоимость разрешения делится на четыре, чтобы получить учтенную стоимость на основе правил бухгалтерского учета. Балансовая стоимость актива на балансе ежегодно уменьшается на сумму амортизации. Сумма амортизации часто не имеет смысла, потому что оценка стоимости актива часто является не более чем предположением.

Метод, основанный на выручке, иногда используется для нематериальных активов, но о нем нельзя сообщить в IRS. Метод, основанный на доходах, гораздо более субъективен по своей природе и пытается определить, сколько и как долго нематериальный актив генерирует собственный поток доходов.