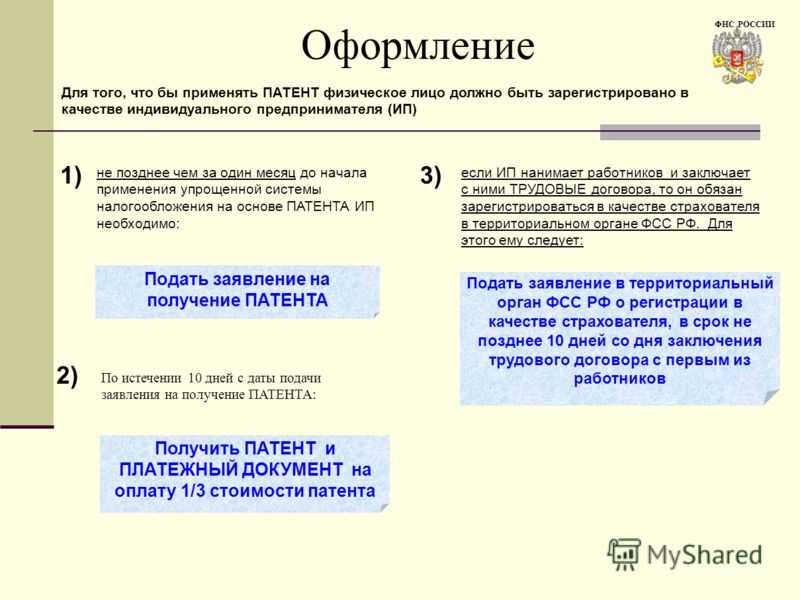

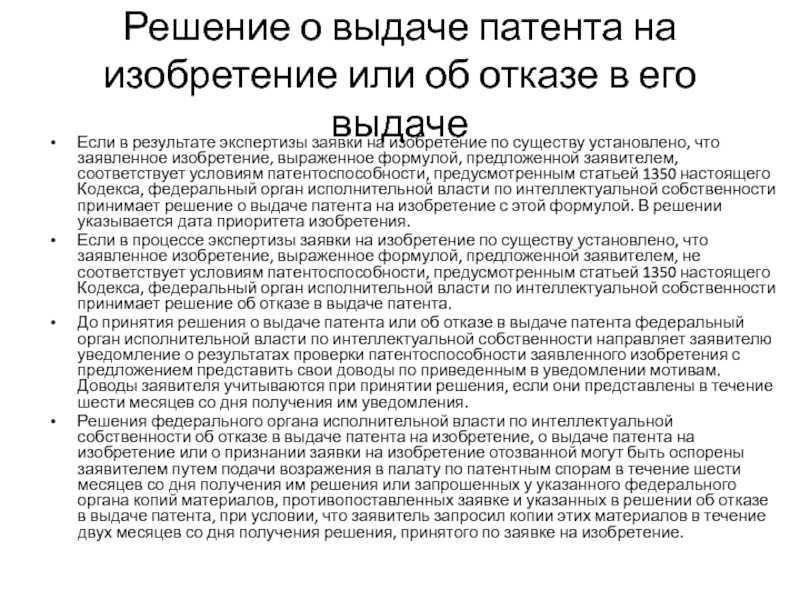

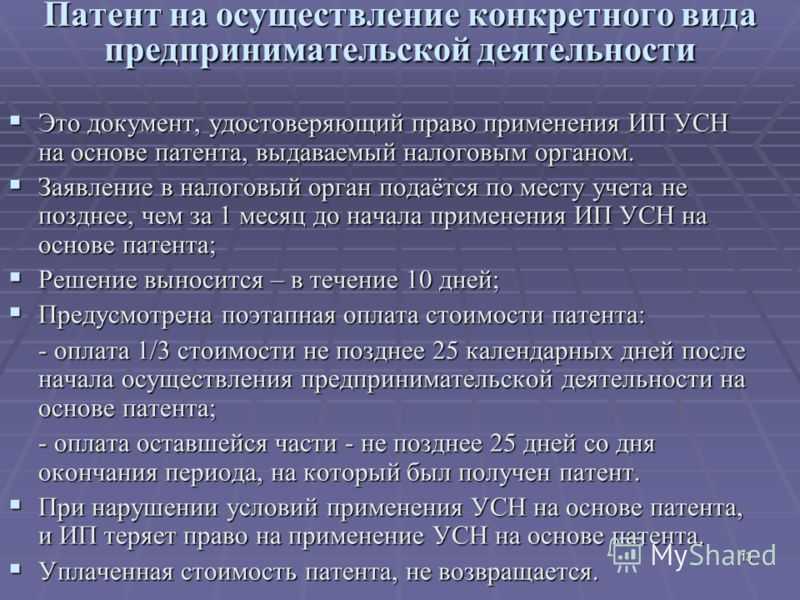

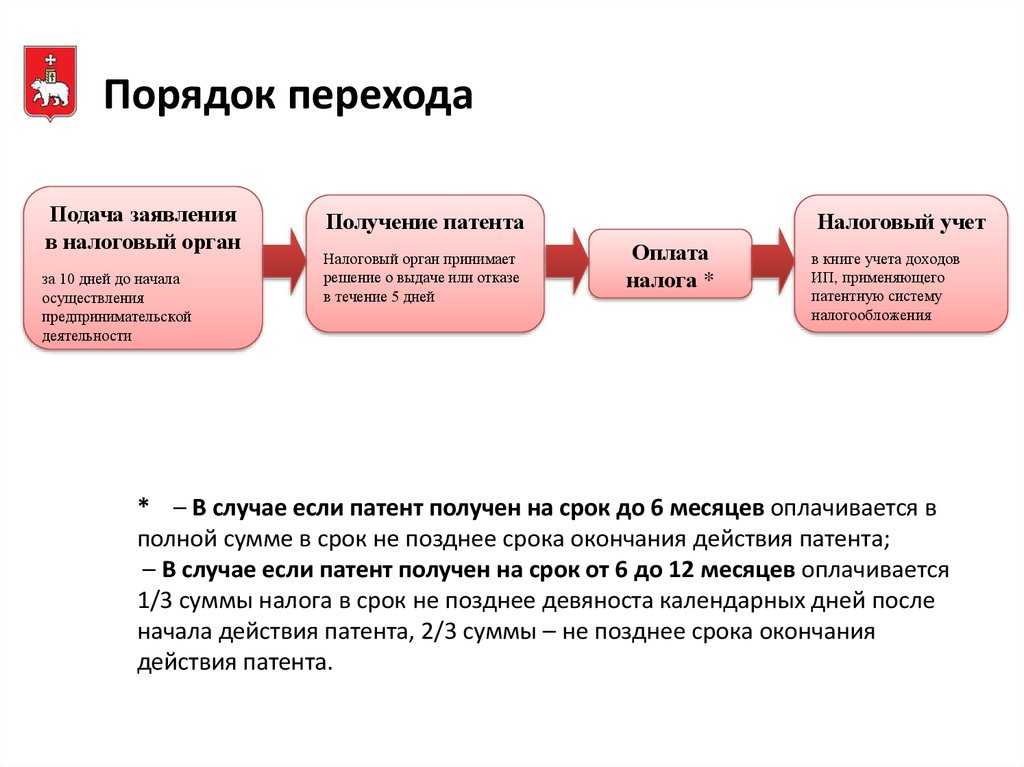

Условия предоставления патента

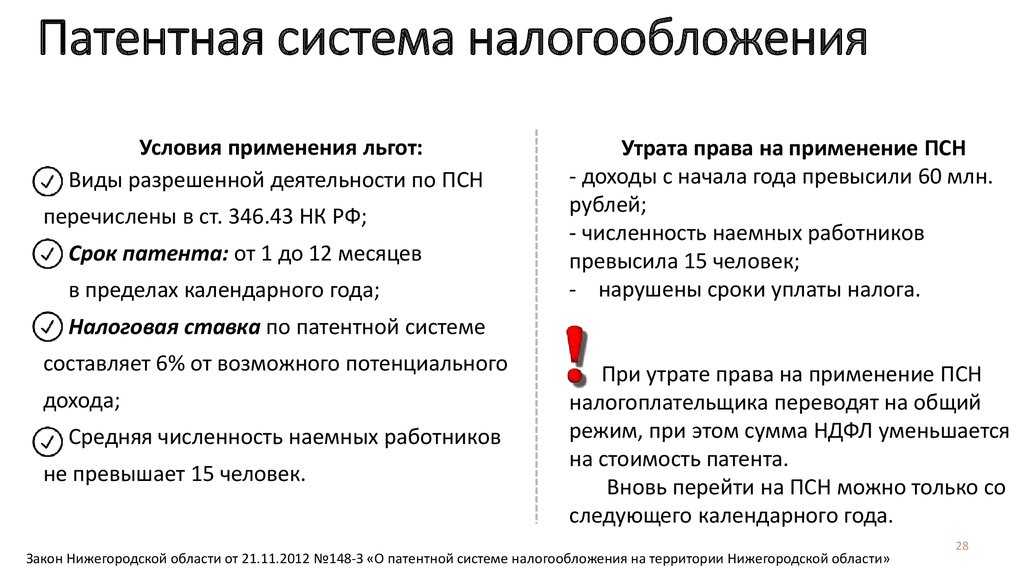

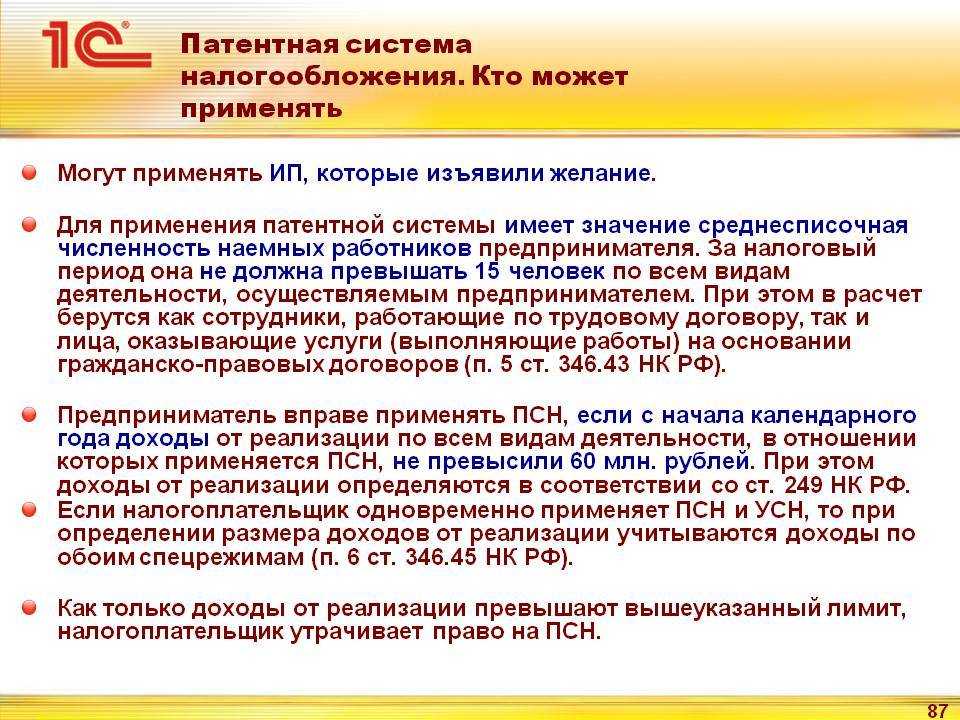

Возможность воспользоваться ПСН у ИП возникает, если в субъекте Федерации принят патент для конкретного вида деятельности. Перечень возможных для использования патента операций ограничивается ст. 346.43 НК РФ.

| Условие предоставления | Ограничение | Пояснения |

| Величина дохода, полученного при использовании ПСН | До 60 млн рублей | Устанавливается в зависимости от численности, условий работы, территории |

| Размер предельного потенциально возможного дохода | До 1 млн рублей | Размер дохода может быть увеличен в зависимости от вида или места реализации операций |

| Средняя численность | До 15 человек | Численность определяется по налоговому периоду |

Переход на ПСН осуществляется на добровольных началах. Применение системы разрешается одновременно с другими системами налогообложения. Обязательным условием совмещения режимов является ведение раздельного учета.

Пошаговый алгоритм закрытия патента

Многие предприниматели считают, что процесс ликвидации ИП слишком сложен, чтобы выполнять его самостоятельно, и обращаются для этой цели к специалистам. Особенно такое мнение укоренилось у бизнесменов, выбравших для себя ПСН, поскольку их контакты с налоговыми органами в процессе работы были минимальными. Между тем правильное и последовательное выполнение всех шагов гарантирует нужный результат без возникновения проблем и осложнений. ИП, в том числе и на патенте, вполне под силу самостоятельно пройти весь путь закрытия шаг за шагом.

Шаг 1. Подготовка к закрытию. Этот момент характерен для предпринимателя на любой налоговой системе. Нужно точно знать, куда именно обращаться и что для этого понадобится. Плательщики ПСН должны выяснить два важных момента:

- к какому именно региональному отделению налоговой службы они относятся;

- на какие реквизиты потребуется перечислять госпошлину за ликвидацию ИП.

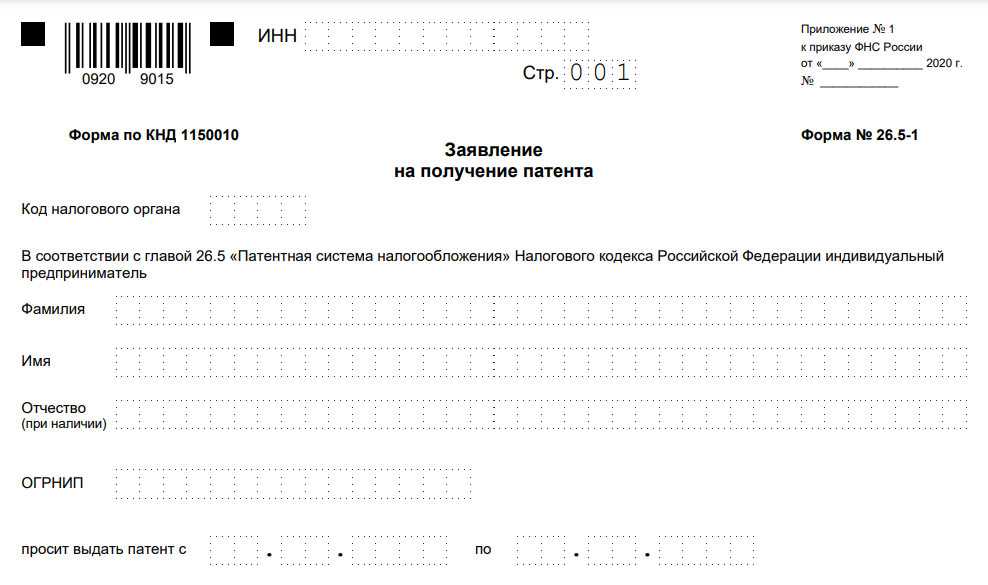

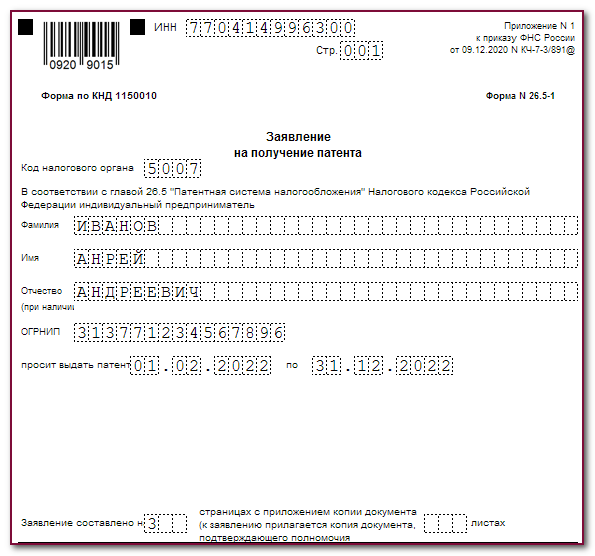

Шаг 2. Подготовка заявления отказа от патента. Бланк для заполнения можно взять в налоговой инспекции или скачать самостоятельно

Обратите внимание, чтобы это была последняя актуальная версия – форма 26.5-4, утвержденная Приказом ФНС от 14 декабря 2012 года № ММВ-7-3/957. Напоминаем, что дата на заявлении должна быть не позже 10 дней с момента фактического прекращения хоздеятельности

Именно этот день будет в будущем считаться моментом снятия с налогового учета.

Если вы переживаете по поводу правильности заполнения заявления, можно воспользоваться услугами профессионалов или специальными онлайн-сервисами, предназначенными для оказания помощи в подготовке такой документации. Сформированные таким образом документы проверяет юрист, и, если где-то вкралась ошибка, вышлет заказчику правки и рекомендации. Стоимость такой услуги ниже, чем полное поручение ликвидации ИП стороннему сервису.

Шаг 3. Оплата госпошлины. ИП необходимо внести по выясненным ранее реквизитам фиксированную сумму в 160 рублей (на сегодня государственная пошлина за это юридически значимое действие именно такова). Квитанцию об уплате надо сохранить.

Шаг 4. Подача документов в отделение ФНС. Еще раз уточняем, что для закрытия необходимо иметь при себе следующие бумаги:

- заполненное заявление по установленной форме;

- квитанцию по уплате государственной пошлины;

- паспорт физического лица – ИП.

ОБРАТИТЕ ВНИМАНИЕ! Личную подпись на заявлении нужно поставить непосредственно перед подачей – ее подлинность должен засвидетельствовать налоговый инспектор. После подачи документов ИП получит от инспектора соответствующую расписку

После подачи документов ИП получит от инспектора соответствующую расписку.

Если нет возможности принести документы в налоговую лично, это можно сделать одним из санкционированных законом способов:

- доверить другому лицу (придется предъявить нотариально оформленную доверенность и удостоверение личности заменяющего лица);

- отправить по почте с описью вложения и уведомлением (в этом случае бланк заявления также должен быть заверен нотариусом).

Шаг 5. Получение выписки из ЕГРИП и свидетельства о ликвидации ИП. Спустя 5 дней, выделяемых законом для рассмотрения нашего заявления, понадобится еще один визит в налоговую. По предъявлении паспорта налоговый инспектор выдаст выписку из Единого госреестра индивидуальных предпринимателей о том, что деятельность данного физического лица в качестве ИП прекращена. Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП.

ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП. Шаг 6

Прочие моменты. Для беспроблемного завершения ликвидации ИП должен закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял

Шаг 6. Прочие моменты. Для беспроблемного завершения ликвидации ИП должен закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял.

Режимы, доступные ИП при утрате права на ПСН

Переход в связи с утратой ПСН осуществляется на один из допустимых режимов. В учете общая и специальные системы одновременно не применяются.

| Вид режима | Основание перехода | Дополнения |

| Общеустановленная система | Система применяется в безусловном порядке, если предпринимателем не заявлен специальный режим | Возникает обязанность по НДФЛ, НДС, налогу на имущество, используемого для ведения предпринимательской деятельности |

| Упрощенная система | Возможность перехода возникает в случае, когда ИП ранее уведомил ИФНС о намерении применить УСН | Потребуется уплатить единый налог, исчисленный с момента действия патента |

| Единый сельскохозяйственный налог | Переход производится при наличии у ИП признаков сельхозпроизводителя и права, полученного ранее на основании уведомления | У ИП возникают обязательства по ЕСХН |

При досрочном прекращении использования в учете ПСН пересчет ранее уплаченного налога не производится, остаток обязательного платежа за патент погашать не требуется. Непогашенную сумму в учетной карточке лицевого счета ИП сторнируют. В счет оплаты основных налогов при переходе на другие режимы (НДФЛ, единый налог при УСН, ЕСХН) можно зачесть плату за использование патента (п. 7 ст. 346.45 НК РФ) в счет будущих платежей.

Зачет производится на основании письменного заявления налогоплательщика. Рассмотрение заявления осуществляется в течение 10 дней. Об отказе или принятии положительного решения сообщается налогоплательщику.

Как определить начало налогового периода, с которого ИП утратил право на применение ПСН

- Подробности

- Просмотров: 140

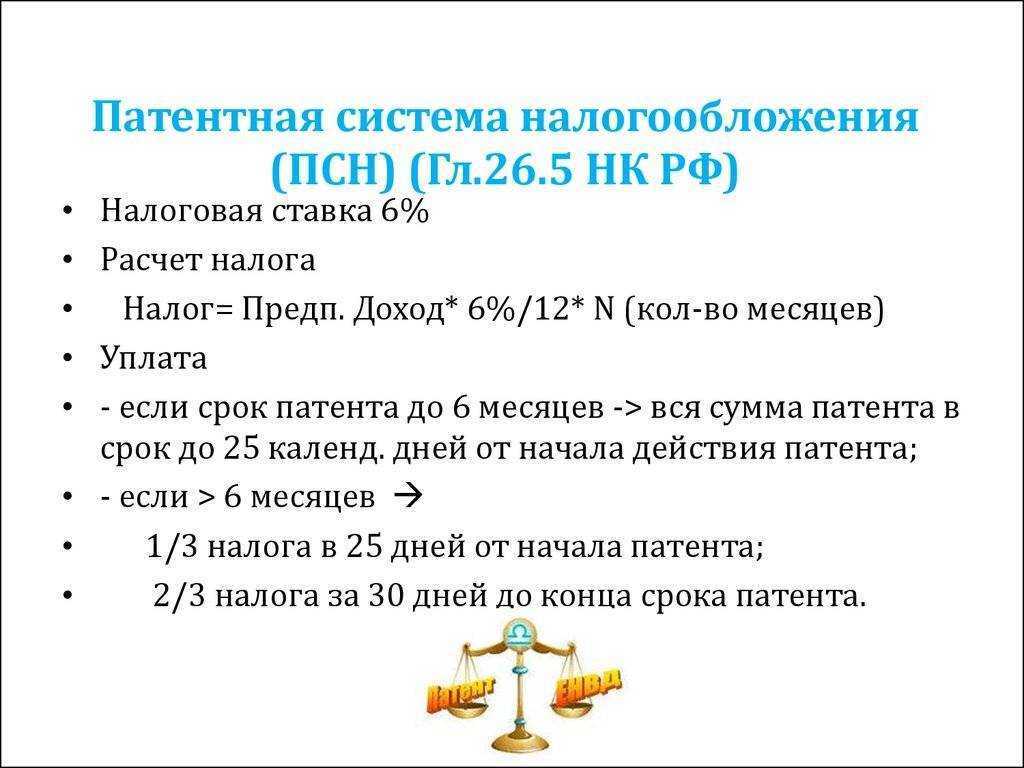

Согласно Налоговому Кодексу Российской Федерации при применении патентной системы налогообложения (ПСН) налоговым периодом может быть календарный год или иной срок, на который выдан патент (ст. 346.49 НК РФ).

Перечень оснований, когда налогоплательщик утрачивает право на применение ПСН, установлен п. 6 ст. 346.45 НК РФ. Также указанным пунктом предусмотрено, что налогоплательщик считается утратившим право на применение ПСН и перешедшим на общий режим налогообложения (на упрощенную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей (в случае применения налогоплательщиком соответствующего режима налогообложения) с начала налогового периода, на который ему был выдан патент.

При этом в соответствии с пунктом 8 статьи 346.45 Налогового кодекса налогоплательщик обязан заявить в налоговый орган об утрате права на применение ПСН по основаниям, указанным в п.6 данной статьи, в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение ПСН. В соответствующем заявлении следует указать реквизиты всех имеющихся патентов с не истекшим на дату подачи заявления сроком действия.

Если в течение календарного года у предпринимателя имелись патенты, срок действия которых истек до момента наступления обстоятельств, являющихся основанием для утраты права на применение ПСН, то в отношении таких патентов утраты права на применение ПСН не возникает.

В случае, если ИП в календарном году получил несколько патентов и утратил право на применение ПСН в периоде действия одного из них, то он будет считаться перешедшим на общий или иной режим налогообложения с наиболее ранней даты начала действия одного из действующих на момент утраты права патентов.

Приведем пример: ИП в календарном году получил несколько патентов:

— патент № 1 с периодом действия с 01.01.2021 г. по 31.03.2021 г.;

— патент № 2 с периодом действия с 01.01.21 г. по 31.12.2021 г.;

— патент № 3 с периодом действия с 01.04.2021 г. по 30.09.2021 г..

Затем 1 августа 2021 г. ИП утратил право на применение ПСН.

Срок действия патента № 1 на момент утраты права уже истек, значит в отношении такого патента утрата права не возникает, а вот по патентам № 2 и № 3 право на применение ПСН утрачивается.

Еще один пример: ИП, совмещающий ПСН и упрощенную систему налогообложения (УСН), получил патент на год (с 01.01.2021 по 31.12.2021). При этом с 01.07.2021 г. ИП утрачивает право на применение ПСН. В этом случае, индивидуальный предприниматель считается перешедшим на УСН с даты начала действия патента, то есть с 01.01.2021 г.

НДФЛ при переходе на ОСН

При утрате права на ПСН уплата налогов за период действия патента производится ИП по другому режиму. Если предприниматель не заявил о специальном режиме, применяется общий режим, основным налогом которого является НДФЛ. Потребуется осуществить действия:

- Определить величину дохода по книге учета при ведении ПСН.

- Рассчитать сумму произведенных в периоде расходов.

- Подать декларацию 4-НДФЛ для расчета налоговым органом сумм авансовых платежей. Уплата авансовых платежей производится в календарном периоде после перехода на ОСН.

- По окончании года подать декларацию 3-НДФЛ, произвести уплату годовой суммы налога, взимаемой по истечении налогового периода. Лица, не ведущие учет расходов, могут снизить сумму обязательства на величину профессионального налогового вычета. Размер льготы составляет 20% от величины доходов.

Пени за неуплату авансовых платежей по НДФЛ, совпадающих с периодом ведения ПСН, не взимаются. Образовавшаяся переплата в связи с прекращением ПСН указывается в декларации как сумма, снижающая обязательства. К декларации 3-НДФЛ предоставляются пояснения.

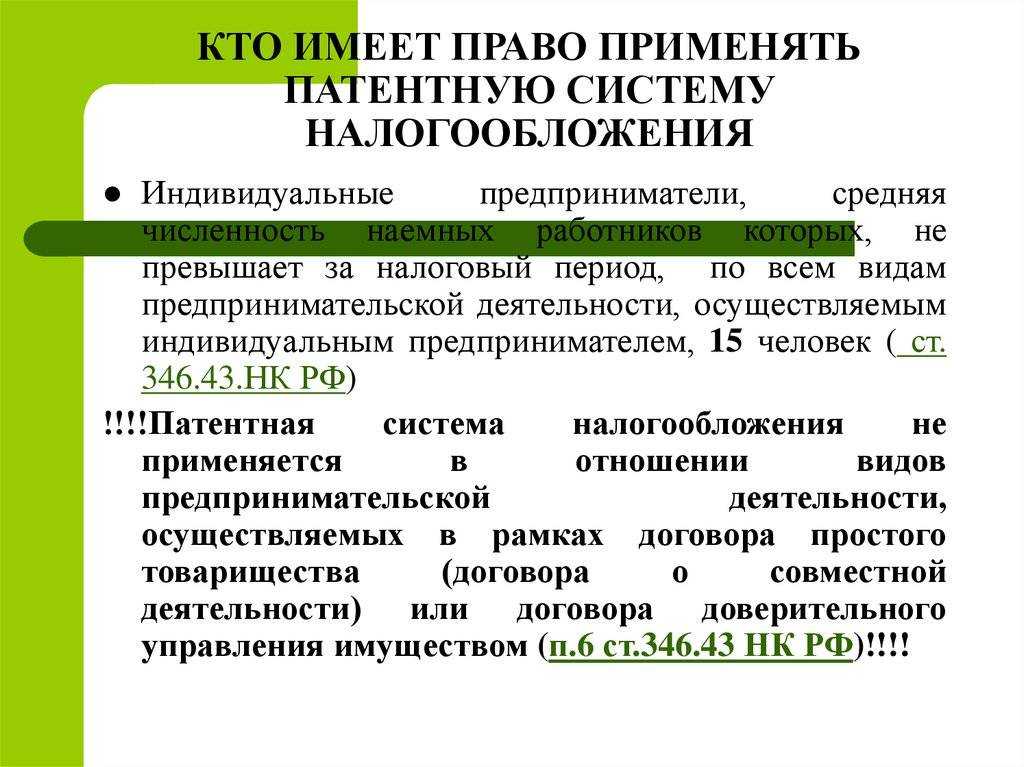

Кто имеет право применять ПСН

Применять ПСН имеют право только ИП, у которых среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам патентной деятельности не превышает 15 человек. Ранее действовала иная норма — учитывалось общее количество сотрудников ИП. Однако с 01.01.2020 законом от 29.09.2019 № 325-ФЗ внесено изменение в п. 5 ст. 346.43 НК РФ. Теперь для применения ПСН имеет значение число работников ИП по тем видам деятельности, в отношении которых применяется патентная система.

Обратите внимание, в правилах применения ПСН много региональной специфики. В 2024 году власти субъектов могут устанавливать дополнительные виды деятельности для патента, помимо тех, которые перечислены в статье 346.43 НК РФ

Также теперь они полностью самостоятельно устанавливают потенциально возможный к получению годовой доход ИП, который служит базой для начисления налога. Ранее существовал лимит, выше которого этот доход не мог быть установлен, однако его отменили.

Кроме того, власти региона вправе установить дополнительные условия для применения ПСН, например, ограничить площадь и/или количество объектов торговли либо общепита, количество единиц транспортных средств, площадь сдаваемых в аренду помещений. Поэтому точные условия для применения ПСН лучше узнавать в своей ИФНС или познакомиться с действующей редакцией регионального закона.

Обратите внимание! ИП на патенте могут уменьшать его стоимость на сумму страховых взносов. Принцип тот же, что и на УСН «Доходы» — ИП без работников может уменьшать стоимость патента на всю сумму вычета вплоть до нуля, а ИП-работодатель — не более, чем на 50% (учитываются взносы за себя и за работников)

Если патентов несколько, и стоимости одного из них недостаточно для полного вычета взносов, их можно будет вычитать из других оформленных патентов.

Когда выгодно совмещать УСН и ПСН

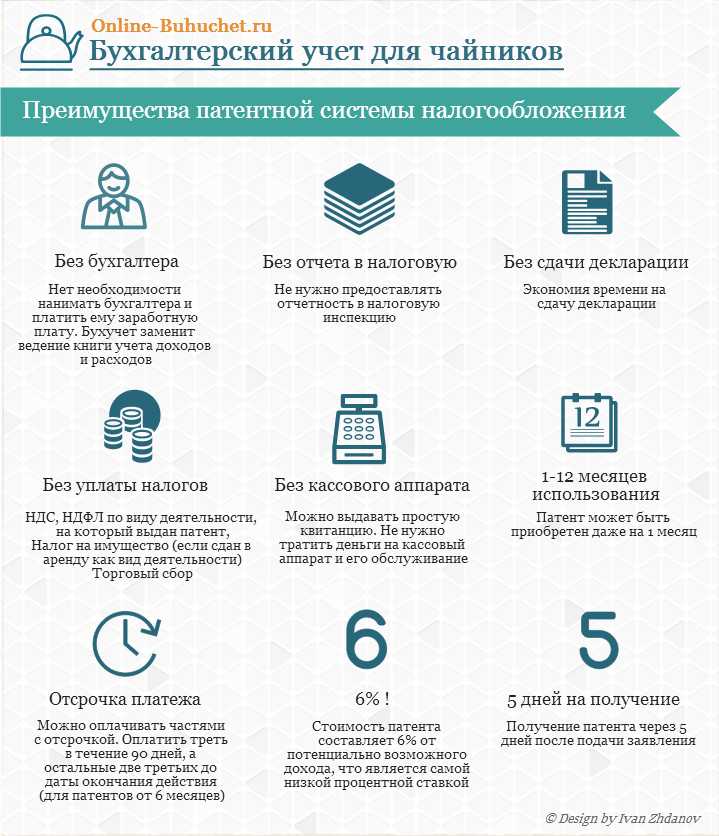

Патент часто выгоднее, чем УСН, т.к. на ПСН налог считают не от фактического, а от потенциального дохода, который устанавливают местные власти. С тех пор, как на ПСН разрешили по аналогии с УСН 6% вычитать страховые взносы, режим стал еще выгоднее. К тому же на патенте не надо сдавать декларацию, а для некоторых видов деятельности не нужна онлайн-касса.

Но бывает, что патентная система доступна не для всех видов деятельности, которые ведет предприниматель, и их ведут на УСН. В некоторых случаях, даже если патент доступен, УСН оказывается выгоднее, потому что фактический доход ниже потенциального, на основе которого считают стоимость патента.

Бывает, что ИП ведет деятельность в нескольких регионах, и в одном ввели ПСН для его вида деятельности, а в другом — нет. Тогда ИП может в одном регионе работать по патенту, а в другом на УСН.

На ПСН нельзя продавать в розницу товары, которые подлежат обязательной маркировке: лекарства, обувь и меховую одежду. Если ИП торгует этими и другими видами товаров, он может продавать маркированные товары на УСН, а остальные — по патенту.

Принципы совмещения

При совмещении режима УСН и патента в 2024 году для ИП действует ряд правил. Основное из них – на упрощёнку переводится вся деятельность предпринимателя, тогда как патенты можно приобретать только на те направления, для которых они действуют в конкретном регионе.

Совмещать УСН и патент можно разными способами:

- В пределах одного региона предприниматель на УСН может купить патент на отдельные виды деятельности (или несколько). Например, ИП на упрощёнке открыл груминг-салон для собак и кошек. Спустя некоторое время он решил дополнительно открыть небольшой магазинчик товаров для животных и приобрёл для этой деятельности патент.

- В разных регионах ИП может применять разные системы в рамках одной деятельности. Допустим, ИП из Ростова-на-Дону занимается грузоперевозками. Патент на 2 транспортных средства в 2024 году обошёлся ему в 22 560 рублей. Предприниматель решил расширить территорию деятельности и открыть точку в Краснодаре (ещё 2 машины). Однако патент на тех же условиях в этом регионе обойдется ему уже в 114 000 рублей из-за особенностей регионального закона. Уверенности в том, что дела сразу пойдут успешно, у ИП нет. Поэтому он решил не покупать патент в Краснодарском крае, а применять по этому виду УСН.

Частый вопрос: может ли предприниматель совмещать патент и УСН по одному виду деятельности? В разных регионах да, а вот в одном – нет. Это значит, что нельзя, например, открыть один магазин на УСН, а другой – на патенте.

Кроме того, аналогичное правило действует для одновременной продажи некоторых маркируемых товаров (обувь, лекарства, меха) и каких-либо иных. Дело в том, что реализация этих товаров на ПСН запрещена. Однако предприниматель может продавать обувь, применяя УСН, а для реализации других товаров, например, предметов одежды, аксессуаров, сумок, купить патент. В этом случае допустимо совмещение УСН и ПСН по одному виду деятельности в пределах региона и даже одного магазина.

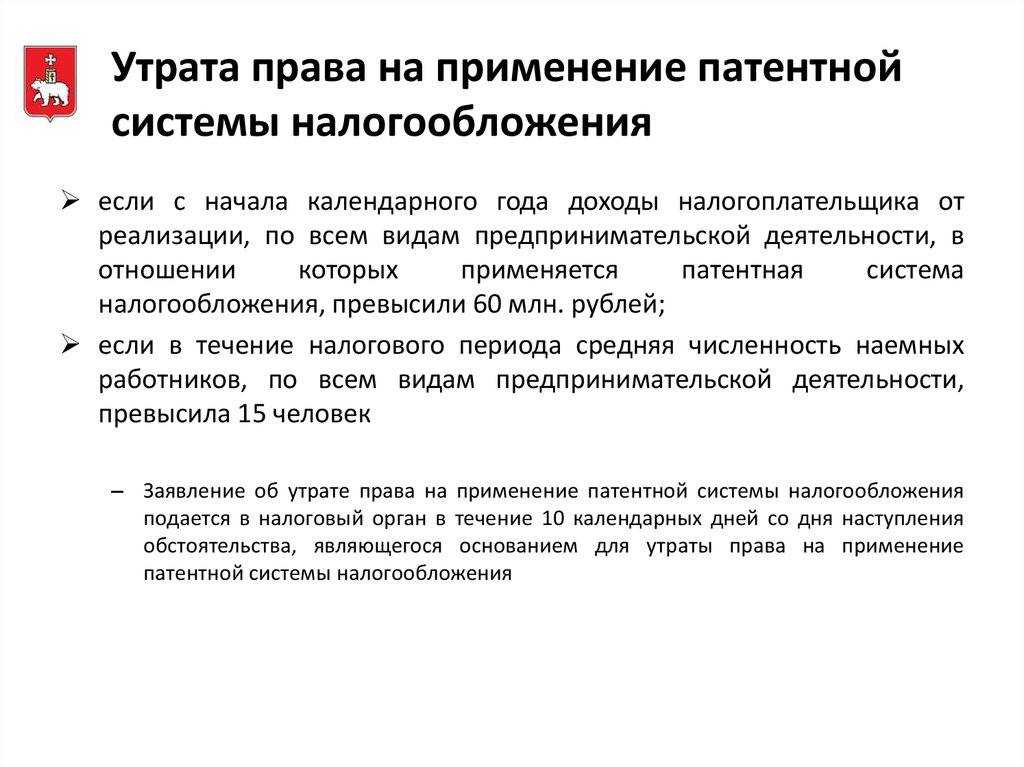

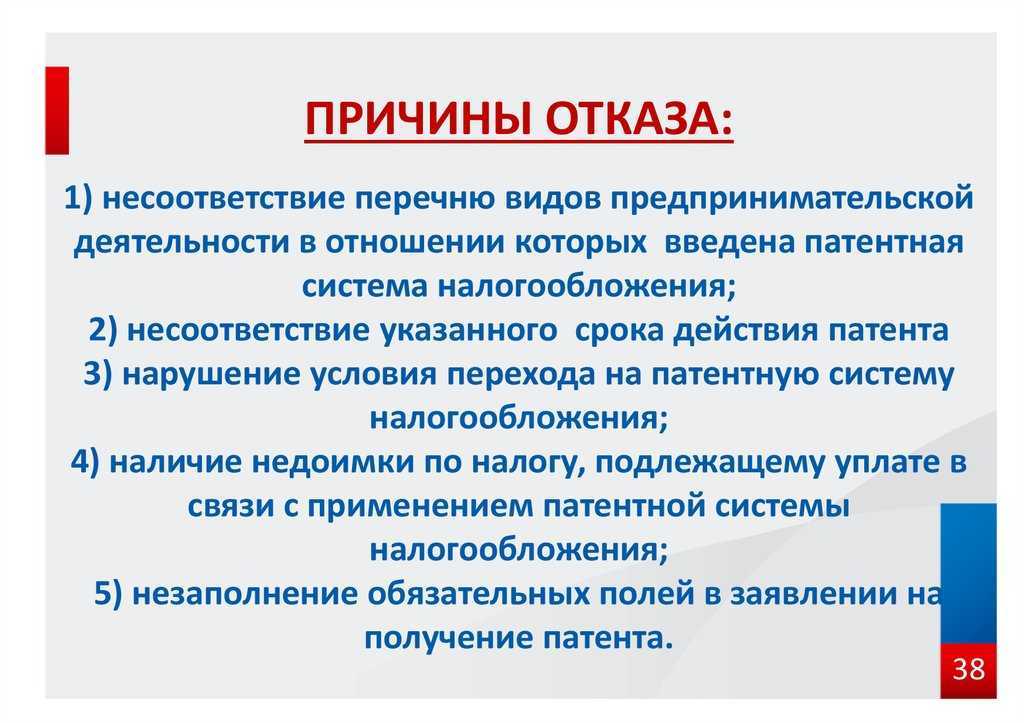

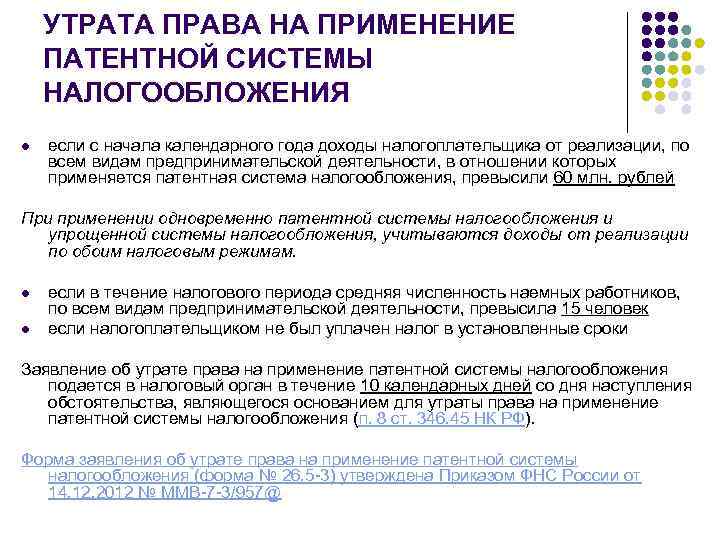

Причины утраты права применения патентной системы налогообложения

Их всего три, и перечислены они в пункте 6 статьи 346.45:

1) если с начала календарного года доходы ИП от реализации, по всем видам деятельности, в отношении которых применяется ПСН, превысили 60 млн рублей;

В пункте 1 доходом считается не чистая прибыль, а выручка индивидуального предпринимателя, то есть, все деньги, поступившие от продажи товаров (продукции, работ или услуг), отраженные в книге учета доходов по ПСН.

Кроме того, если одновременно с ПС применяется ещё и УСН, то доходы от упрощенной системы тоже относятся сюда же. Вот вам и самостоятельный режим налогообложения!

2) если в течение срока на который выдан патент ИП, средняя численность наемных работников превысила 15 человек;

В пункте 2 имеется в виду именно средняя, а не среднесписочная численность. Они рассчитываются по-разному и с начала года, независимо от срока патента.

3) если налогоплательщиком не был уплачен налог в сроки, установленные пунктом 2 статьи 346.51 настоящего Кодекса.

Сочинители закона могли бы упростить себе работу, оставив единственным только третий пункт. Свои доходы предприниматели давным-давно научились получать на свой «банк в кармане», или на банковские карты своих родственников. И никакие налоговики эти «банки» не проверяют, хотя право такое у них теперь есть. Лучше бы передали его из ФНС в Следственный комитет РФ. Вот эти ребята своё право непременно бы использовали.

Средняя численность работников бизнеса также легко регулируется отсутствием трудовых договоров, которые просто не заключаются, и этим тоже никто не занимается. Вообще, индивидуальным предпринимателям в России быть просто замечательно. Хотя, правительство постоянно выдумывает разные изменения в законы, чтобы хоть как-то наполнить бюджет, поскольку нормально администрировать и налоги и страховые взносы давно уже разучились. Ну да ладно, продолжим однако.

А вот третья причина, по которой индивидуальный предприниматель может слететь с патента, установленная в пункте 3, как показала практика, действительно оказалась работающей. И дело вовсе не в том, что предприниматели не хотят или не могут вовремя уплатить налог за патент. Подвох скрывается во второй части этой нормы, где говорится о сроках уплаты налога.

А сроки установлены такие:

1) если патент получен на срок до шести месяцев, — уплачивается сразу весь налог в течение 25 календарных дней со дня начала действия патента (с 1 января 2015 года — в срок не позднее срока окончания действия патента);

В пункте 1 срок до 6 месяцев означает 1, 2, 3, 4 или 5 месяцев. Патент, полученный на 6 месяцев подпадает под действие уже следующего пункта.

2) если патент получен на срок от 6 до 12 месяцев:

1/3 налога в течение первых 25 календарных дней действия патента (с 1 января 2015 года — не позднее девяноста календарных дней после начала действия патента);

оставшиеся 2/3 суммы налога нужно заплатить не позже тридцати календарных дней до дня окончания срока патента (с 1 января 2015 года в срок не позднее срока окончания действия патента).

Под действие пункта 1 попадают не много предпринимателей. Редко кто получив патент на короткий срок, забывает уплатить за него налог. Равно как и одну треть от суммы налога, в случае пункта 2. Но такие представители малого бизнеса всё же есть. Мы о них тоже поговорим, но не долго. Поскольку, в этом случае негативные последствия для ИП не большие, в отличие от, практически, полного краха индивидуальных предпринимателей, подпадающих под неуплату двух третей по пункту 2, если патент был получен на весь календарный год.

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

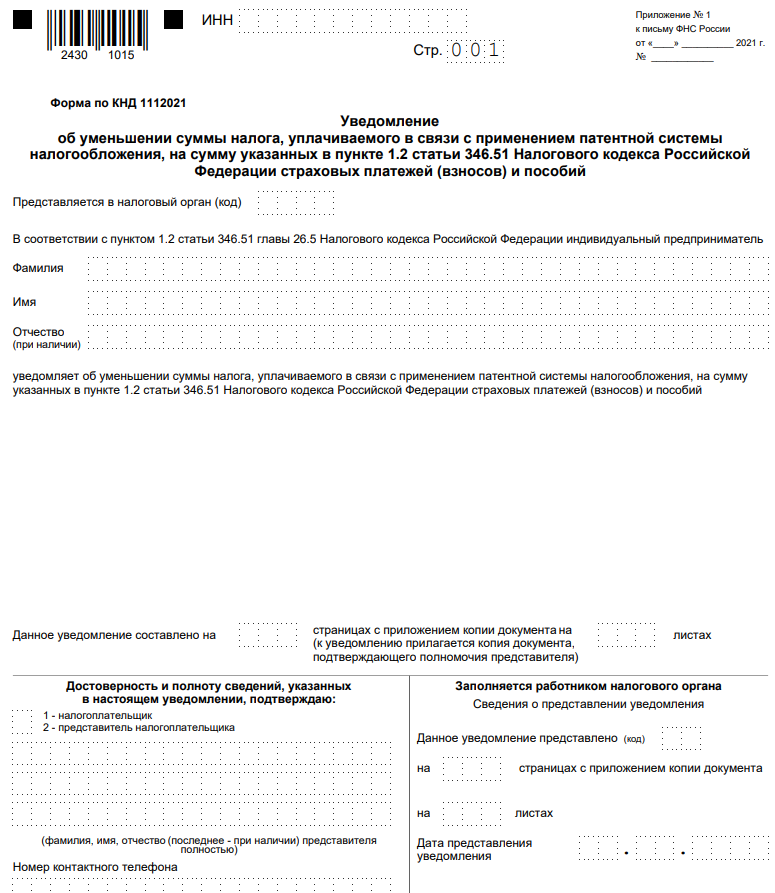

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2024 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 работника.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но многие из них нельзя отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 25 727 000 рублей, на ПСН – 10 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2024 году также есть возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Потенциальный доход превышает фактический

Допустим, потенциальный годовой доход ИП по патенту составил 400 000 ₽. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы потенциального дохода, превышающей 300 000 ₽, если реальный годовой доход по данным налогоплательщика составил 200 000 ₽?

В этом случае, как и в предыдущем, базой для исчисления дополнительного взноса на пенсионное страхование является потенциальный доход, который по условию равен 400 000 ₽. Индивидуальный предприниматель обязан уплатить вместе с суммой фиксированного взноса и 1% от 400 000 — 300 000 = 100 000 ₽ в размере 1 000 ₽.

Уплата единого налога по УСН

При наличии ранее заявленного права на ведение УСН налогоплательщик должен перейти на режим после ПСН. Дополнительное уведомление не представляется. ИП обязан определить сумму доходов по книге учета, суммировать расходы, понесенные за период деятельности с использованием ПСН. При объекте налогообложения «доходы» расходная часть не учитывается. ИП должен:

- Открыть книгу учета доходов и расходов, являющуюся налоговым регистром УСН.

- Внести данные по показателям доходов и расходов при ведении ПСН, но формирующим налоговую базу для уплаты единого налога.

- Рассчитать авансовые платежи.

- Уплатить предварительные платежи, предварительно заявив о зачете стоимости патента в счет единого налога.

- Представить декларацию по итогам года.

Стоимость патента вычитается из суммы налога к уплате. К декларации прикладывается пояснительная записка, указывающая на основание уменьшения налогового обязательства.

Процедура перехода на патентную систему налогообложения

На какие расходы можно снизить налог

Одним из минусов патентной системы ранее считалось то, что предприниматели не могли вычесть из налога расходы на страховые взносы. При этом такая возможность была на всех других льготных режимах. Но после отмены ЕНВД предприниматели стали массово применять патентную систему, а чтобы переход не был слишком болезненным, законодатели решили смягчить правила ПСН.

Среди прочих послаблений, в статье 346.51 НК РФ появился пункт 1.2, который разрешил снижать стоимость патента на такие расходы:

- на страховые взносы, которые ИП платит за себя и своих работников;

- на оплату больничных пособий (первые три дня болезни);

- на отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

Раздельный учёт расходов

Если ИП совмещает ПСН и УСН «Доходы», нужно распределять только страховые взносы и больничные для вычета из налога.

Если ИП применяет УСН «Доходы минус расходы», нужно распределять между режимами все расходы.

Расходы нужно стараться делить напрямую, там, где это возможно. Если невозможно — используют пропорцию. Чаще всего пропорциональное распределение применяют для:

- Расходов на приобретение основных средств, которые используются для деятельности на обоих режимах.

- Зарплаты и страховых взносов по сотрудникам, работа которых относится к обоим режимам.

- Страховых взносов ИП за себя.

Пример 1

Ограничения

Для применения каждого из указанных льготных режимов установлены собственные ограничения. Соответственно, чтобы их совмещать, необходимо вписываться в эти рамки.

Для ИП на УСН основные ограничения такие:

- доход с начала года не более 200 млн рублей с учетом коэффициента-дефлятора (в 2024 году его значение равно 1,329);

- максимальное число работников в среднем за год – 130 человек;

- остаточная стоимость основных средств, которые используются в «упрощённой» деятельности – 150 млн рублей.

На ПСН лимиты скромнее:

- доход – не более 60 млн рублей;

- работников, занятых в деятельности на патенте – не более 15 человек.

ИП Иванов занимается оптовой торговлей на УСН. В 2024 году он открыл розничные магазины на патенте. К середине года бизнес принес ему такой доход:

- опт – 40 млн рублей;

- розница – 15 млн рублей.

Итого 55 млн рублей. Всё идёт к тому, что по окончании очередного квартала совокупный доход ИП по обоим видам деятельности перешагнёт планку в 60 млн рублей. Это значит, что он потеряет право применять патентную систему для розничной торговли с начала года.

В чём выгода совмещения УСН и ПСН

Оценивать эффект от совместного применения двух систем следует в каждом случае индивидуально. Однако чаще всего совмещение УСН и ПСН оправдано. Стоимость патента, как правило, меньше суммы налога при УСН по тому же виду деятельности. То есть применение двух систем актуально, если деятельность, на которую планируется купить патент, даёт ощутимый доход.

Итак, прежде чем совмещать системы, надо просчитать стоимость нужного патента в своем регионе. Сделать это можно в специальном калькуляторе.

Ещё одна выгода от совмещения может быть получена в перспективе. Например, если планируется развивать дополнительные направления бизнеса, ведь под ПСН попадает далеко не всё. Однако если ИП в своё время позаботился о переходе на упрощённый режим, то новая деятельность, если для неё нет патента, будет облагаться по правилам УСН. В противном случае как минимум до конца года в отношении вновь открытого направления придётся применять основной режим.