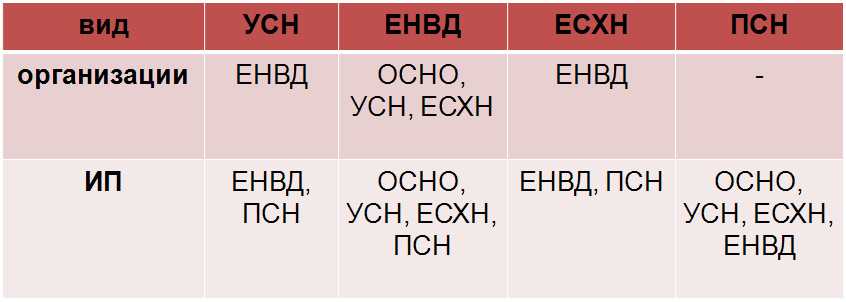

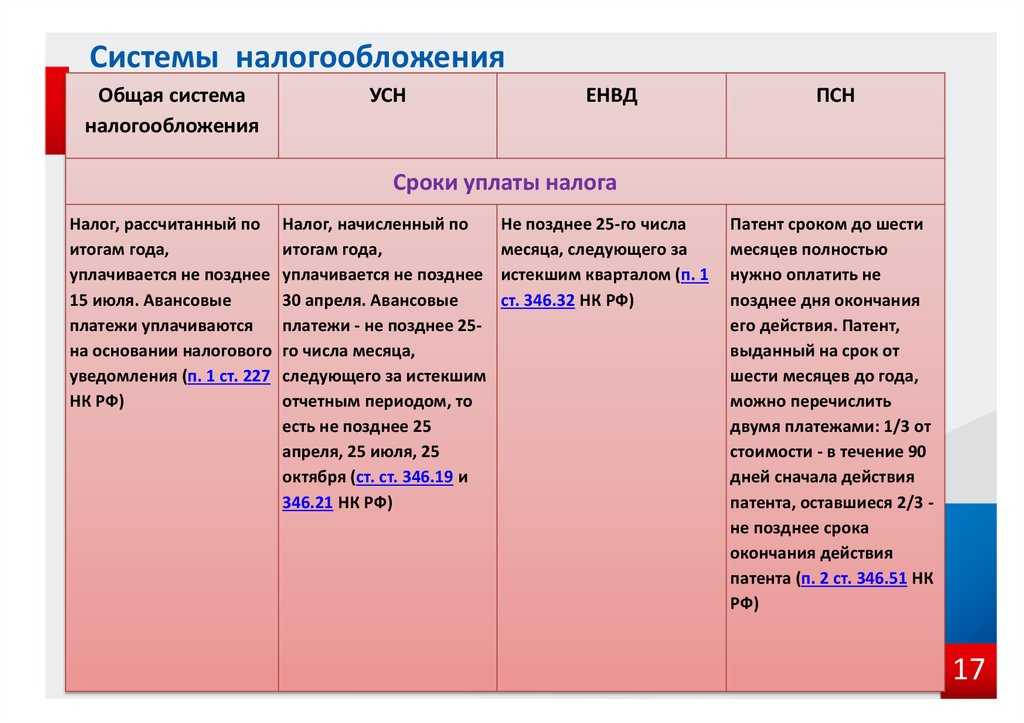

Какой режим выбрать для ИП?

Сравнение на примере ПСН и ЕНВД для ИП с наемными работниками

Пример #1. Индивидуальный предприниматель в г. Москва занимается розничной торговлей. Величина торгового зала 30 м.кв. Кроме него в магазине трудятся 2 наемных работника.

Рассчитаем налоговую нагрузку за 2016 год, если предприниматель будет осуществлять деятельность по патенту или если выберет ЕНВД. Сравнение режимов проведем в таблице.

| Показатели | Патент | ЕНВД |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | Предполагаемый доход предпринимателя за год, установленный администрацией региона

1750000 |

Произведение месячной величины базовой доходности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетного периода

В 2016 г.: 1800*30*12=648000 |

| Коэффициенты | Не предусмотрено | К1 = 1,798

К2 = 1 |

| Ставка, % | 6 | 15 |

| Сумма налога | 1750000*6% = 105000 | 174766 |

| Суммарные страховые взносы за год | 216144 | 216144 |

| Уменьшение начисленного налога | Не возможно | Не более 50% от величины налога: 87383 рублей |

| Сумма налога за год | 105000 | 87383 |

| Всего подлежит перечислению налог и страховые взносы за год | 321144 | 303527 |

В приведенном примере сумма налога по патентной системе на первый взгляд меньше, чем величина ЕНВД. Но поскольку ЕНВД позволяет уменьшить сумму платежа, подлежащего перечислению в бюджет, на 50%, окончательная величина его будет меньше. В данном случае предпринимателю выгоднее применять ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть наемные работники, должен учесть, что уменьшить величину налогов можно будет только на сумму расходов на социальное страхование по наемным работникам.

Сравнение ПСН и ЕНД для ИП без наемных работников

Пример #2. Предприниматель в г. Москва занимается розничной торговлей. Величина торгового помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитаем налоговую нагрузку за 2016 год, если предприниматель будет осуществлять деятельность по патенту или если выберет ЕНВД. Сравнение режимов проведем в таблице.

|

Показатели |

Патент |

ЕНВД |

| Налоговая база, руб. | Предполагаемый доход предпринимателя за год, установленный администрацией региона

1750000 |

Произведение месячной величины базовой доходности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетного периода

В 2016 г.: 1800*30*12=648000 |

| Коэффициенты | Не предусмотрено | К1 = 1,798

К2 = 1 |

| Ставка, % | 6 | 15 |

| Сумма налога | 1750000*6% = 105000 | 174766 |

| Суммарные страховые взносы за год | 25728 | 25728 |

| Уменьшение начисленного налога | Не возможно | На величину начисленных взносов за себя |

| Сумма налога за год | 105000 | 149038 |

| Всего подлежит перечислению налог и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, для индивидуального предпринимателя, работающего самостоятельно и не нанимающего работников, выгоднее работа по патенту. Сумма налога за год при этой системе налогообложения будет на 44038 рублей меньше, чем при применении ЕНВД.

Давайте считать выгоду:

Пример №1:

Владелец Газели, занимающийся грузоперевозками по городу.

- ИП зарегистрирован в Екатеринбурге

- Основная деятельность: перевозки грузов по Екатеринбургу автотранспортом

- Собственный автопарк – 1 машина

- Наемных работников нет.

Расчет платежей по Патенту:

Потенциальный годовой доход составит 121 030 рублей.

Налог составит 121 030 х 6% = 7 261 рублей 80 копеек

Плюс страховые взносы «на себя» — 22 261 рублей 40 копеек

Итого придется заплатить: 29 523 рубля 20 копеек в год

Расчет платежей по ЕНВД:

Рассчитываем базовую доходность: 6 000 х 1 х 1,798 = 10 788 рублей в месяц (считаем коэффициенты К2 равным 1, К1 равным 1,798)

Базовая доходность за год — 129 456 рублей

Налог составит 129 456 х 15% = 19 418 рублей в год.

Но из этого налога можно вычесть страховые взносы «на себя» в размере 100% или 22 261 рублей 40 копеек.

Итого по ЕНВД нужно будет заплатить только страховые взносы – 22 261 рублей 40 копеек.

Вывод: в данном случае ЕНВД выгоднее.

Расчет платежей по Патенту

Потенциальный годовой доход составит 336 195 рублей.

Налог составит 336 195х3 х 6% = 60 515 рублей 10 копеек

Плюс страховые взносы начисленные на сотрудников. При заработной плате в 20000 рублей в месяц каждому сотруднику, страховые взносы для уплаты в бюджет составят примерно:

20 000х3х12х30%=216 000 рублей в год

Итого придется заплатить: 276 515 рублей 10 копеек в год

Расчет платежей по ЕНВД

Рассчитываем базовую доходность: 7 500 х 3 чел. х 1,798 х 0,8 = 32 364 рубля в месяц (считаем коэффициенты К2 равным 0,8, К1 равным 1,798)

Базовая доходность за год – 388 368 рублей

Налог составит 388 368 х 15% = 58 255 рублей в год.

Но из этого налога можно вычесть страховые взносы на сотрудников в размере не более 50% от суммы налога по ЕНВД. Т.к. страховые взносы составляют 216 000 рублей в год, уменьшить ЕНВД мы можем на сумму не более 58 255х50%-29 127 рублей.

Итого по ЕНВД нужно будет заплатить– 245 127 рублей в год.

Вывод: в данном случае ЕНВД выгоднее.

Получается что выгоднее ЕНВД (во всяком случае в крупных городах, т.к. базовая доходность там выше чем в городах с численностью населения до 1 млн. человек).

Налоги и взносы

Независимо от выбранного режима все предприниматели должны уплачивать за себя взносы на обязательное страхование. Эта обязанность возникает с момента приобретения статуса индивидуального предпринимателя и прекращается, когда свидетельство о госрегистрации будет аннулировано. Даже если деятельность не осуществляется, годовой платеж должен быть уплачен. В 2011 г. коммерсанты должны перечислить за себя 13 509 руб. 60 коп. (Постановление Правительства РФ от 31 марта 2011 г. N 238). По окончании года представляется расчет по уплаченным взносам по форме N РСВ-2 ПФР, утвержденной Приказом Минздравсоцразвития России от 12 ноября 2009 г. N 895н.

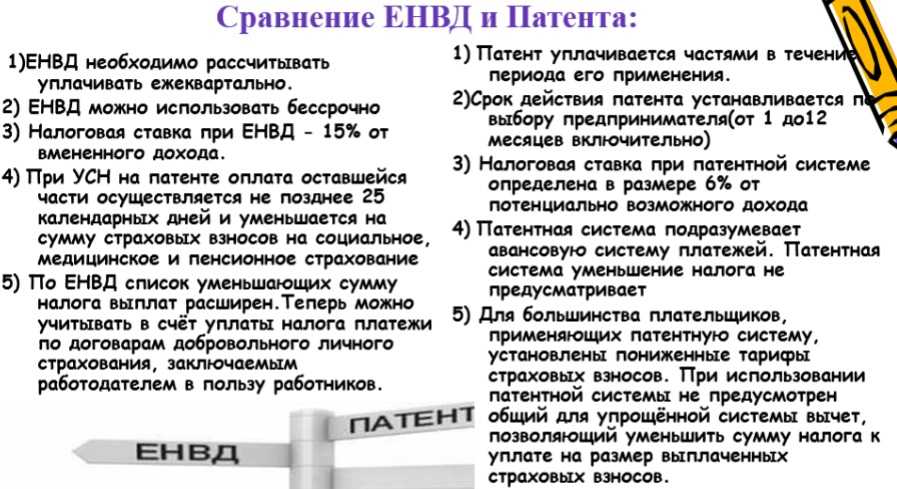

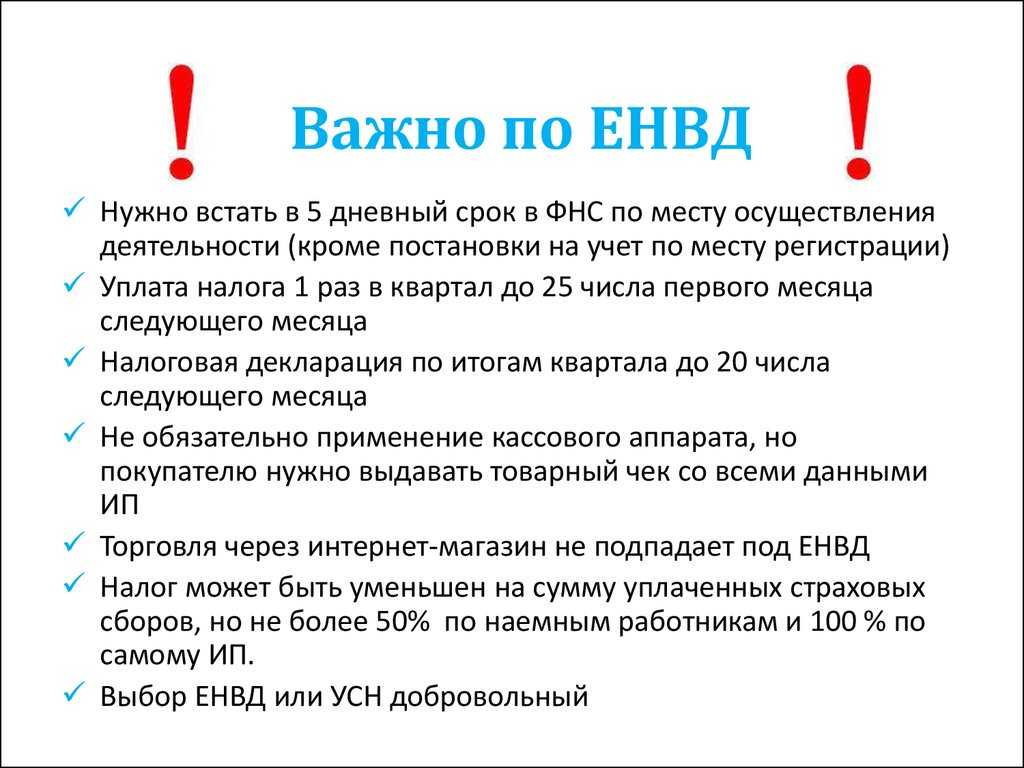

Теперь о налогах. «Вмененный» налог уплачивается ежеквартально. Его величина не зависит от результатов деятельности коммерсанта. Для расчета берется базовая доходность, установленная Налоговым кодексом. Показатель умножается на корректирующие коэффициенты К1 и К2. К1 устанавливается ежегодно, К2 утверждают местные власти в пределах от 0,005 до 1 включительно.

Скорректированная базовая доходность умножается на физический показатель, характеризующий вид деятельности. К примеру, при оказании бытовых услуг физическим показателем является число работников (включая предпринимателя), услуг по перевозке — число используемых машин, розничной торговле через магазин — площадь зала. Результатом умножения будет вмененный доход, с него рассчитывается 15 процентов единого налога. Таким образом, величина налога зависит от физического показателя.

Если в течение месяца физический показатель изменился, допустим, приняты новые сотрудники, изменение учитывается при расчете налога за месяц, в котором произошло изменение. Кодекс не предусматривает пропорционального учета. Налог определяется в целом за месяц, получается, если трудовой договор подписан 30 числа, учесть данного работника придется при расчете налога за весь месяц. В случае приостановки деятельности следует обратиться в инспекцию с заявлением и сняться с учета, в противном случае налог придется уплачивать, даже если деятельность фактически не осуществляется.

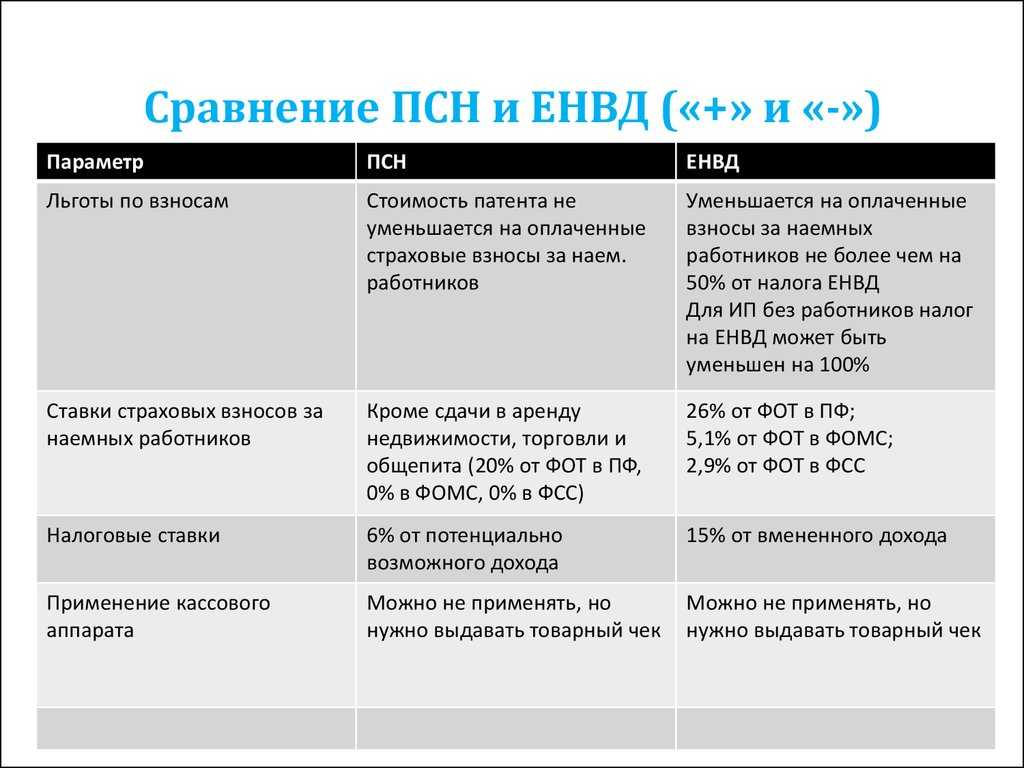

Патент освобождает коммерсанта от уплаты налога, вместо этого ИП должен оплатить стоимость патента.

По каждому виду деятельности, в отношении которого возможно получение патента, устанавливается потенциально возможный к получению годовой доход. Годовая стоимость патента составит 6 процентов от этой величины. Если коммерсант получает патент на более короткий срок, то годовая стоимость пересчитывается в соответствии с продолжительностью периода, на который выдается патент.

Ни особенности деятельности, ни реальная величина доходов ИП на стоимость патента не повлияют. Нельзя приостановить действие патента. Даже если деятельность не осуществляется, стоимость патента все равно перечисляется.

Патент оплачивается в два этапа. Одна треть стоимости перечисляется не позднее 25 календарных дней после начала осуществления деятельности на основе патента. Оставшаяся часть должна быть перечислена не позднее 25 календарных дней со дня окончания периода, на который был получен патент. При этом оставшуюся часть можно уменьшить на сумму уплаченных страховых взносов. Кстати, на сумму уплаченных страховых взносов можно уменьшить и сумму «вмененного» налога, но не более чем в два раза.

Новые виды деятельности на ПСН

При этом даже в ориентировочный, приблизительный перечень, установленный на федеральном уровне, были добавлены новые виды деятельности. В частности, к видам деятельности, подпадающим под ПСН, были отнесены следующие:

- деятельность стоянок для транспортных средств;

- услуги по уходу за домашними животными;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

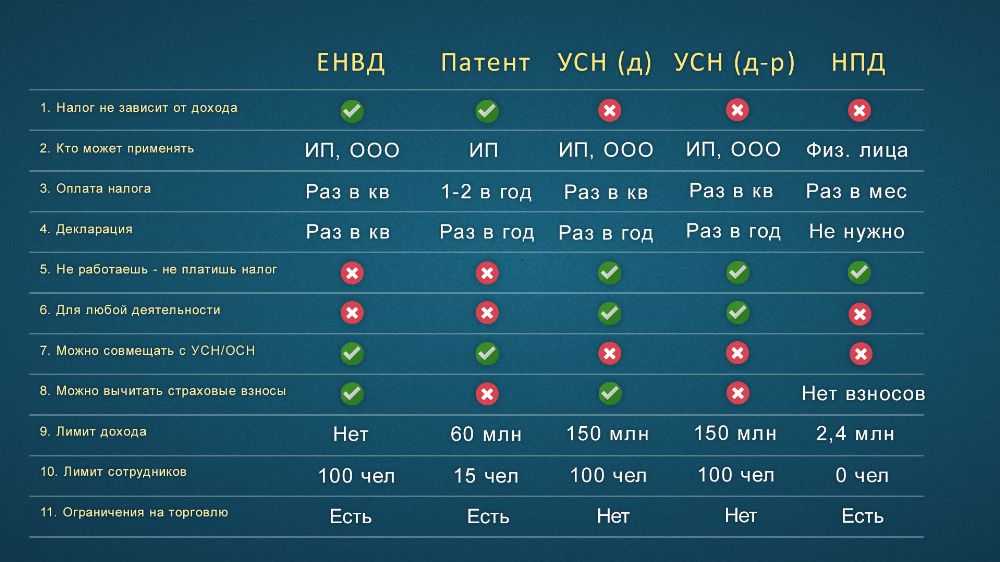

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

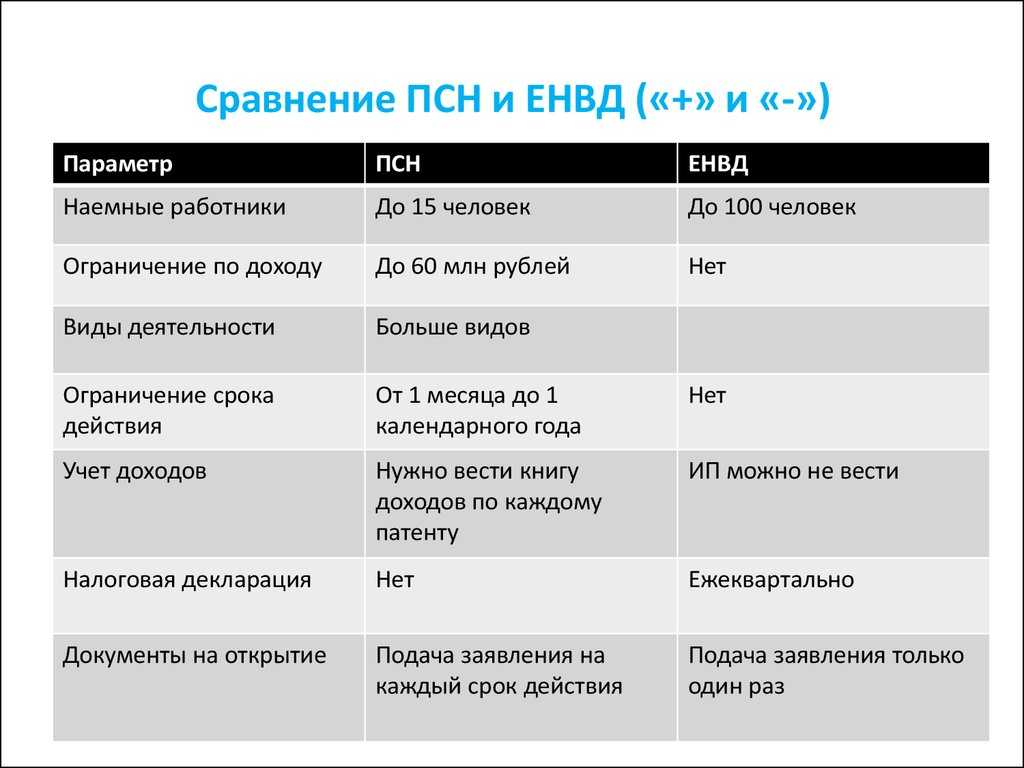

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов.Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся.Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

| Число сотрудников | Не больше 100 | Не больше 15 |

Отличия ЕНВД и ПСН

В сервисе «Моё Дело» вы сможете вести раздельный учёт при совмещении режимов налогообложения

Активировать бесплатный доступ

***

Определяя для себя оптимальный налоговый режим, предприниматель должен предварительно изучить действующее законодательство в регионе своей деятельности, оценить будущий масштаб бизнеса, количество сотрудников и планируемый доход.

Принимая во внимание, что законодатель ограничил срок действия ЕНВД (до 2021 года) и предусмотрел возможность налоговых каникул для бизнесменов, выбирающих ПСН, будущее принадлежит патенту. Применение этого режима предполагает простой расчет суммы налога и экономит время предпринимателю, которое он потратил бы на подготовку и сдачу налоговой декларации

Еще больше материалов по теме — в рубрике «ЕНВД».

Как перейти на патент

Чтобы сменить систему налогообложения на патентную, нужно подать заявление в налоговую инспекцию того района, где вы собираетесь работать. То есть если вы живете в Центральном районе Петербурга, а точку «Кофе с собой» открываете во Фрунзенском районе, значит, и документы подавайте в налоговую Фрунзенского района. Заявление будет рассмотрено в течение пяти дней.

Пример заявления на патент для вида деятельности «репетиторство». За основу взят период с января по декабрь 2018 года. Парадоксальный пример по поводу базовой доходности по репетиторству – в Москве она ниже, чем в Петербурге.

- ваш бизнес точно подпадает под патент, иначе заявление будет отклонено;

- вы заплатили все взносы по уже полученным патентам (за просрочку могут не одобрить новый патент);

- вы правильно указали даты, в которые собираетесь работать. Дело в том, что патентом можно пользоваться только в течение одного календарного года. Нельзя написать в заявлении «с ноября 2018 года по апрель 2019 года». Нужно указать «с ноября 2018 года по 31 декабря 2018 года», а на следующий год оформлять патент уже в январе 2019-го;

- в текущем году вы уже работали «на патенте», но утратили эту возможность (превысили доход в 60 миллионов рублей, число работников превысило 15 человек или вы сами прекратили работу на прошлом патенте). Придется ждать нового календарного года, чтобы подать заявление на работу на патенте.

Материалы по теме:

Главное о патенте в 5 пунктах

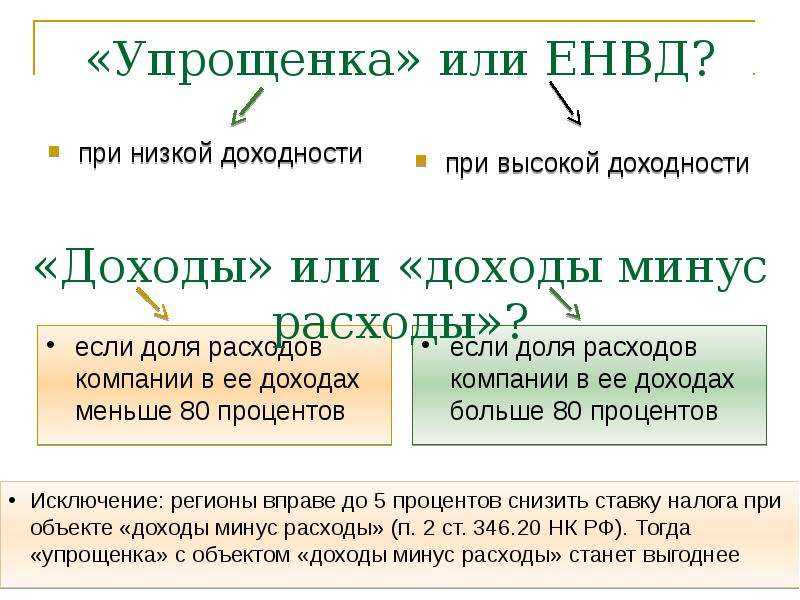

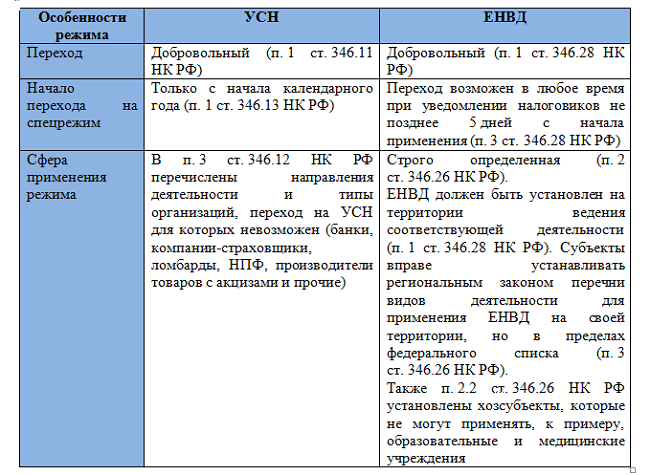

Что общего и в чем разница между ЕНВД и УСН

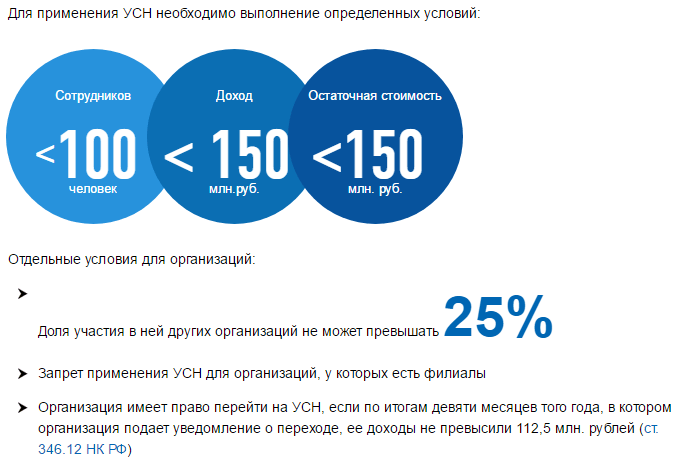

2 рассматриваемых спецрежима (ЕНВД и УСН) в некоторых моментах применения сходны между собой:

- на оба можно перейти по желанию и так же отказаться от них;

- для возможности применения каждого существует ряд особых ограничений, при том что есть ряд общих ограничительных критериев (доля участия юрлиц в фирмах и численность персонала);

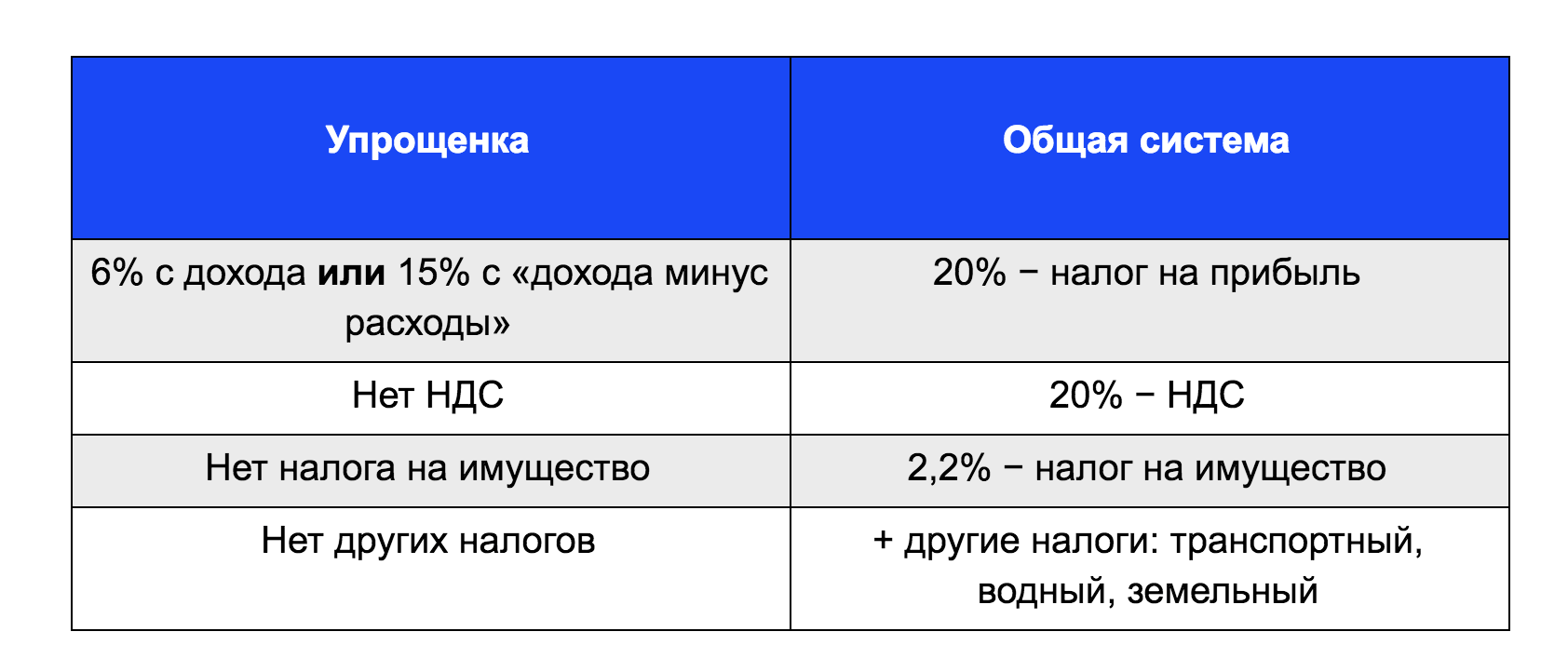

- при обоих режимах вместо налогов на прибыль (для ИП — НДФЛ), на имущество и НДС уплачивается единый налог, однако в некоторых ситуациях наряду с единым налогом требуется осуществлять оплату и замененных им налогов;

- применение обоих не освобождает от уплаты прочих налогов и страховых взносов;

- оба допускают совмещение с другими режимами;

- при обоих начисление и уплата единого налога происходит ежеквартально.

Чем же тогда отличается вмененка от упрощенки? Отличие УСН от ЕНВД определяется принципиальными различиями в следующих вопросах:

1. Область применения:

- режим УСН, являющийся упрощенным вариантом ОСНО, применим к любому виду деятельности на всей территории РФ;

- ЕНВД можно применять только к определенным видам деятельности и только в тех регионах РФ, где принято решение о его применении.

2. Дополнительные ограничения в применении:

- для УСН — остаточная стоимость основных средств и величина дохода;

- для ЕНВД — пределы некоторых физических показателей видов деятельности.

3. Возможность выбора базы налогообложения:

при УСН налогоплательщик может выбрать между базой «доходы» и базой «доходы минус расходы», облагаемым по разным ставкам (соответственно 6 и 15%, при условии что регион не ввел их пониженные значения);

при ЕНВД от налогоплательщика зависит только величина физического показателя, базовая доходность которого устанавливается законодательно, как и величина прочих показателей, участвующих в расчете налога, определяемого по ставке 15%.

Подробнее о расчете ЕНВД читайте .

4. Возможность влияния на величину налоговой базы и начисляемого от нее налога:

- при УСН налоговая база является величиной переменной, допускающей отсутствие налога при ставке 6%, но требующей обязательной его уплаты при ставке 15% в объеме не менее законодательно установленной минимальной суммы;

- при ЕНВД, в случае постоянства величины физического показателя, величина квартальной налоговой базы и начисляемого от нее налога в течение года остается постоянной.

5. Возможность прямого уменьшения начисленного налога:

- при УСН 15% такая возможность отсутствует;

- УСН 6% и ЕНВД допускают возможность уменьшения начисленного налога на суммы фактически оплаченных за отчетный (налоговый) период страховых взносов и некоторых других платежей.

6. Налоговый период и представление декларации:

- для УСН налоговым периодом является год, декларация сдается один раз в год;

- ЕНВД — квартальный налог, и декларация сдается ежеквартально.

7. Совмещение с другими режимами:

- возможность совмещения УСН ограничена;

- ЕНВД совмещается с любыми режимами налогообложения.

8. Период применения:

- УСН применяется либо с даты регистрации, либо с начала календарного года до окончания налогового периода или утраты права на применение этого спецрежима;

- ЕНВД можно начинать применять и прекращать его применение с любого месяца года.

Патент или ЕНВД — в чем разница и что лучше для ИП

Для ИП существует «особый» налоговый спецрежим – патентная система. Из всех других режимов наиболее близкой к ПСН является «вмененка».

Выбор между этими вариантами неоднозначен и во многом зависит от особенностей местного законодательства. Но при прочих равных условиях целесообразнее остановиться на патентной системе налогообложения (ПСН).

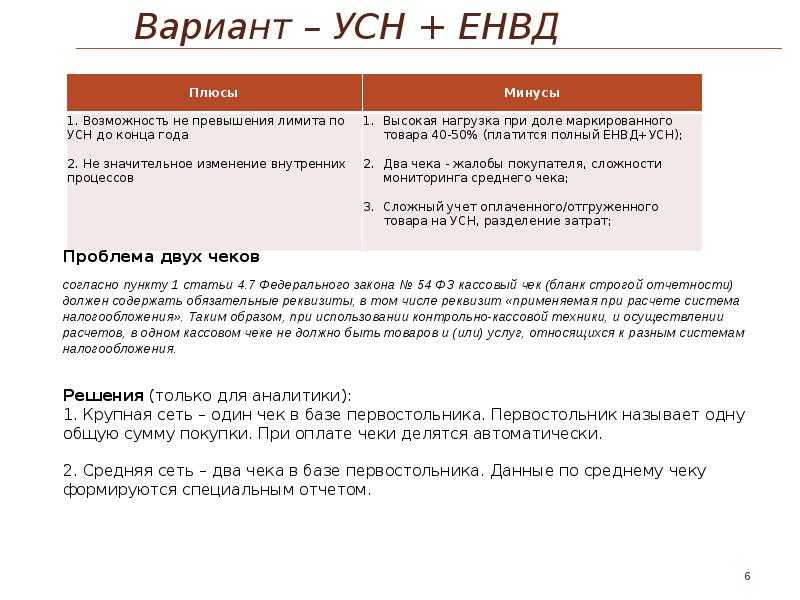

Закон также допускает и возможность совмещения ПСН и ЕНВД. В этом случае нужно вести раздельный учет и тщательно контролировать соблюдение лимитов по численности и выручке.

Главное — при выборе нового режима налогообложения определиться с такими показателями:

- какая организационно-правовая форма используется;

- какая численность наёмных сотрудников;

- какой размер дохода по итогам года;

- какой объём расходов осуществляет салон.

На основании этой информации принимается решение о том, что выбрать вместо ЕНВД салону красоты. Кроме того, нужно определить преимущества и недостатки каждой системы.

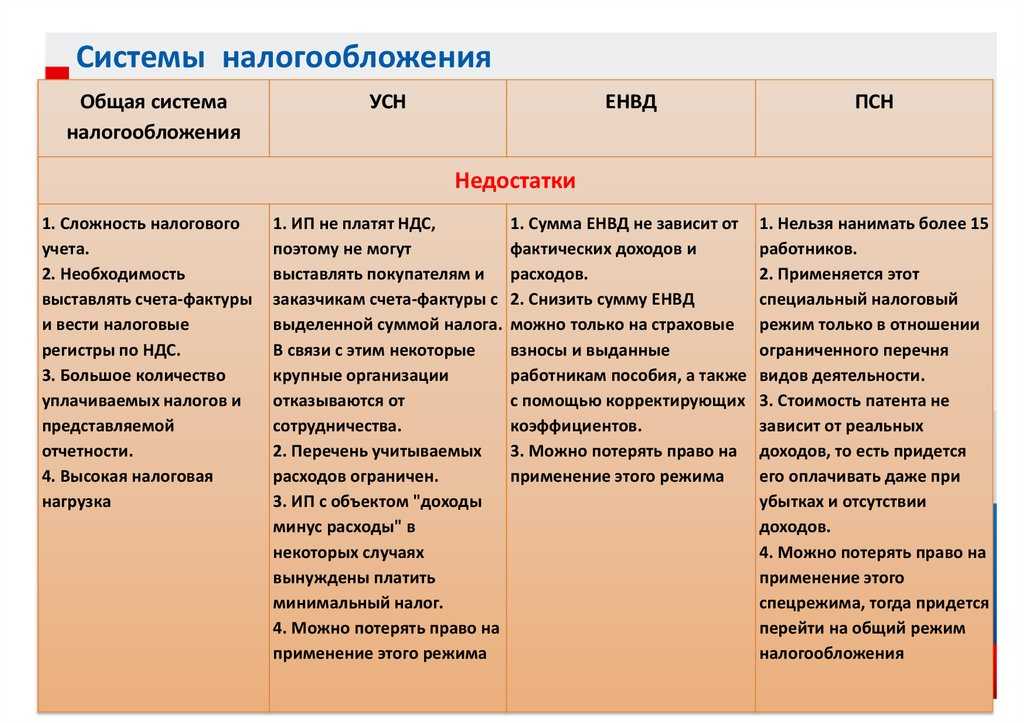

Каждая система характеризуется такими преимуществами и недостатками:

Преимущества:

- могут применять юрлица и ИП;

- отсутствие ограничений по размеру прибыли;

- наём любого числа сотрудников;

- аренда любого количества помещений;

- открытие филиалов;

- предъявление к вычету НДС.

Недостатки:

- высокая налоговая нагрузка;

- сложность ведения бухгалтерского и налогового учёта;

- высокая ставка по налогу на прибыль;

- особые требования к хранению документов;

- возможны дополнительные отчисления в бюджеты субъектов РФ.

Преимущества:

- могут применять юрлица и ИП;

- один налог заменяет несколько и уплачивается по низкой ставке;

- минимум налоговой отчётности;

- можно совмещать с иными спецрежимами, например, ПСН;

- декларация по налогу подаётся 1 раз в год;

- налог можно уменьшить на сумму страхвзносов.

Недостатки:

- при расчёте налогооблагаемой базы нельзя учитывать расходы;

- режим нельзя применять,если численность сотрудников больше 100 чел. или доход свыше 150 млн. чел. С 2021 года значения этих показателей увеличены до 130 чел. и 200 млн. руб., но ставка повысится до 8%;

- нельзя открывать филиалы;

- нельзя предъявить НДС к возмещению.

Преимущества:

- могут применять юрлица и ИП;

- один налог заменяет несколько;

- в расходах можно учитывать страховые взносы за сотрудников;

- в расходам можно учитывать страховые взносы ИП «за себя»;

- минимум налоговой отчётности;

- можно совмещать с другими спецрежимами, например, ПСН;

- декларация по налогу подаётся 1 раз в год.

Недостатки:

- режим нельзя применять,если численность сотрудников больше 100 чел. или доход свыше 150 млн. чел. С 2021 года значения этих показателей увеличены до 130 чел. и 200 млн. руб., но ставка повысится до 20%;

- перечень расходов, учитываемых при расчёте базы по налогу, ограничен. Полный список — в ст. 346.16 НК РФ;

- нельзя открывать филиалы;

- нельзя предъявить НДС к возмещению;

- обязательное перечисление минимальной суммы налога — 1%от доходов.

Особенности перехода

Рассмотрим, как перейти с ЕНВД на патент.

Перейти на ПСНО с «вмененки» могут только ИП (ст. 346.44 НК РФ

) и только если в отношении ваших видов деятельности возможно применение ПСНО. Если все соблюдено, то сменить режим можно не ранее начала следующего года. Для этого нужно:

- в течение 10 рабочих дней до начала применения ПСНО подать заявление в ИФНС по форме 26.5-1 (Приказ от 11.07.2017 № ММВ-7-3/544@). То есть чтобы перейти с 01.01.2018, подать это заявление нужно не позднее 18.12.2017;

- рассмотрение заявления и выдача патента займет 5 рабочих дней (п. 3 ст. 346.45 НК РФ);

- после этого нужно сняться с учета в качестве плательщика ЕНВД путем подачи заявления по форме № ЕНВД-4 (Приказ от 11.12.2012 № ММВ-7-6/941@) в срок не позднее 5 рабочих дней с даты перехода на ПСНО (п. 3 ст. 346.28 НК РФ

). В нашем случае это нужно сделать не позднее 15.01.2018.

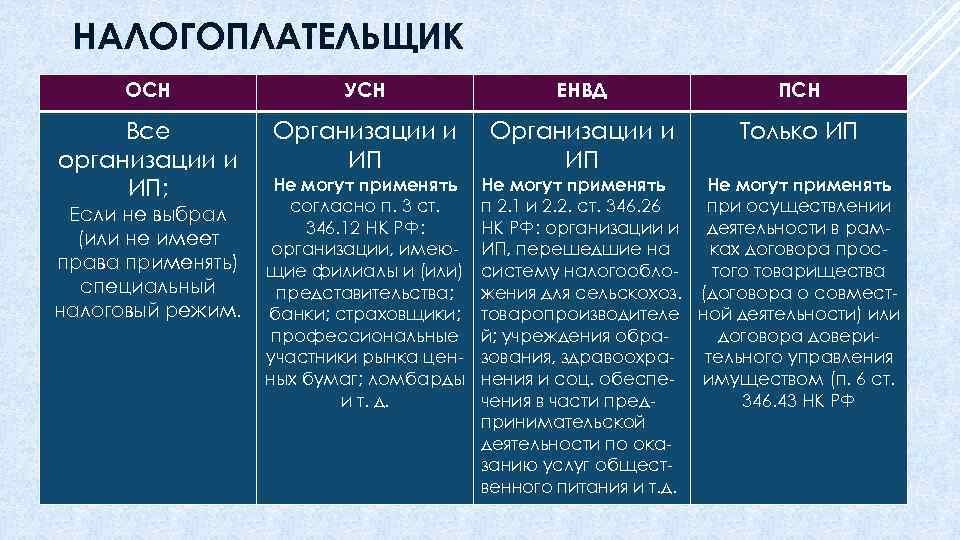

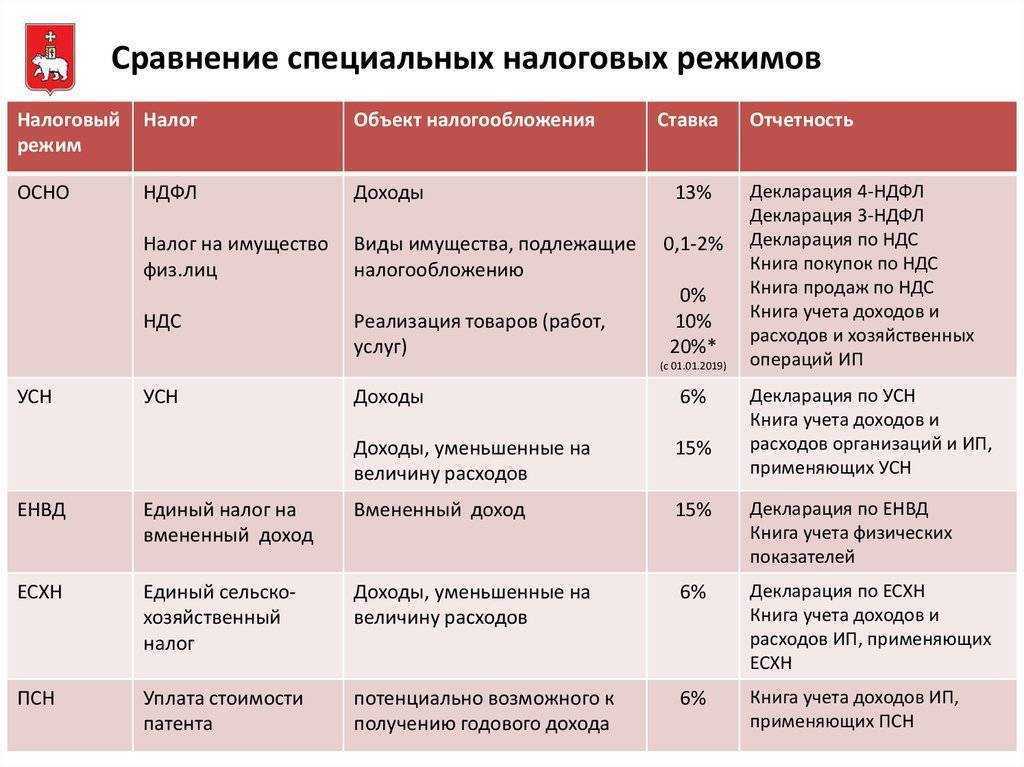

Начиная свое дело, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя режима уплаты налогов. Еще в процессе регистрации следует изучить все плюсы и минусы каждого из пяти предлагаемых законодательством налоговых режимов в РФ. Выбор налогообложения определит не только систему отчетности, но и сумму платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (ПСН) или единого налога на вмененный доход (ЕНВД). В данной статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим как выбрать между ПСН или ЕНВД.

Какие изменения ожидаются на ПСН с 2021 года

По мнению законодателей, предложенные изменения позволят сделать патентную систему более популярной. В частности, они должны предотвратить массовое снятие ИП с учета и переход их в самозанятые.

Стоимость патента можно будет уменьшать на уплаченные взносы

Самая большая проблема на ПСН связана со страховыми взносами ИП за себя. Мало того, что их надо платить, независимо от наличия дохода, так еще и патент – это единственная система, где перечисленные взносы никак не влияли на расчет налога.

Но уже в 2021 году для ИП на ПСН установят порядок уменьшения налога, который сейчас действует на ЕНВД и УСН Доходы:

- если у предпринимателя нет работников, то он вправе уменьшить стоимость патента на всю сумму оплаченных за себя взносов;

- если ИП является работодателем, то стоимость патента уменьшить можно не более, чем на 50%.

Если у предпринимателя без работников несколько патентов, и стоимости одного из них недостаточно для полного учета взносов, их можно будет вычитать из других оформленных патентов.

Поскольку на ПСН нет деклараций, то сообщать о желании учесть взносы при расчете стоимости патента надо будет в специальном заявлении. Его форму разработают до конца текущего года.

Перечень видов деятельности для ПСН существенно расширят

Узнать, какие именно виды деятельности можно вести в рамках ПСН, можно из статьи 346.43 НК РФ. Список постоянно пополняется, сейчас в нем 63 пункта.

Законопроект предусматривает расширить этот перечень до 87 позиций. Однако это не означает, что патент в 2021 году можно будет оформить еще на 24 новых вида деятельности. Просто некоторые виды деятельности, объединенные сейчас в один пункт, вынесли в разные.

В частности, это относится к пункту 21, который сейчас объединяет разные услуги производственного характера. И если раньше на все эти услуги надо было брать один патент, то теперь придется покупать разные, для каждой такой услуги отдельно.

Но и новшества здесь тоже есть. Так, ПСН в 2021 году можно будет применять для ранее недоступных видов деятельности:

- услуги автостоянок;

- услуги размещения рекламы с использованием транспортных средств;

- услуги распространения наружной рекламы с использованием рекламных конструкций.

А еще патент можно будет оформить на сдачу в аренду недвижимости, независимо от того, принадлежит она ИП или нет. Пока что право собственности на объекты для этого вида деятельности обязательно.

Площадь торгового помещения или зала обслуживания общепита увеличат до 150 кв. метров

Как мы уже сказали, сейчас розничная торговля и услуги общепита на ПСН ограничена площадью всего в 50 кв. метров. И после отмены ЕНВД небольшие магазины и кафе, которые не вписываются в такие лимиты, должны были переходить на УСН или ОСНО. Чтобы дать им возможность большего выбора налоговых режимов, депутаты предложили увеличить эту площадь до 150 кв. метров.

К сожалению, запрет на торговлю некоторыми маркированными товарами (обувью, лекарствами, изделиями из меха) в рамках ПСН остался в силе. И возможно, к этому перечню еще добавят другие товарные категории.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов.Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся.Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

| Число сотрудников | Не больше 100 | Не больше 15 |

В конце ноября текущего года в правила применения ПСН были внесены существенные изменения. Президент России Владимир Путин подписал Федеральный закон № 373-ФЗ от 23.11.2020, согласно которому вносятся корректировки в главы 26-2 и 26-5 части второй НК РФ и статью 2 Федерального закона о применении ККТ.

Одно из главных изменений – это увеличение списка видов деятельности, при которых можно применять ПСН, за счёт уточнения критериев применения. При каких критериях теперь можно применять ПСН?

— Применять ПСН могут только ИП. Организации не могут.

— Применение ПСН возможно только в тех субъектах РФ, где этот налоговый режим установлен региональным законодательством (п. 1 ст. 346.43 НК РФ).

— Количество работников должно быть не более 15 человек.

— Доход должен быть не более 60 млн руб. в год.

— Не более 150 км. м. – площадь торгового зала.

— Срок действия патента – от 1 до 12 месяцев.

Стоимость патента можно также уточнить по формуле, которая есть в вышеуказанном ФЗ. При этом ИП без работников сможет уменьшать стоимость патента на сумму взносов, которые он заплатил за себя, а ИП-работодатели смогут уменьшать налог на взносы не больше, чем на 50 %.

|

ПСН |

|

|

Преимущества |

Недостатки |

|

Возможность покупки на любое количество месяцев в пределах календарного года: на месяц, три, пять месяцев и т. д. |

Действие патента распространяется только на той территории, где он выдан |

|

Возможность досрочного прекращения деятельности |

Действие патента распространяется только на те виды деятельности, на которые он выдан |

|

Стоимость патента не зависит от размера выручки – фиксированная ставка налога |

Необходимость вести книгу учёта доходов по каждому патенту, сдавать её не нужно, но он потребуется, если приедет проверка |

|

Рассрочка по оплате налога |

Нельзя работать с маркированными товарами |

|

Отсутствие налоговой декларации |

Так какую систему налогообложения выбрать? Поиск «своего» режима — дело непростое. Этот вопрос решается каждым индивидуальным предпринимателем самостоятельно. И «вмененка», и «упрощенка», и патенты имеют много общего. Но при этом у них есть свои недостатки и индивидуальные преимущества.

Многие эксперты предлагают уже сейчас отдавать предпочтение ПСН. Ведь после того, как ЕНВД перестанет действовать в России, придется искать его аналог. Тогда выбирать нужно будет между патентом или УСН.

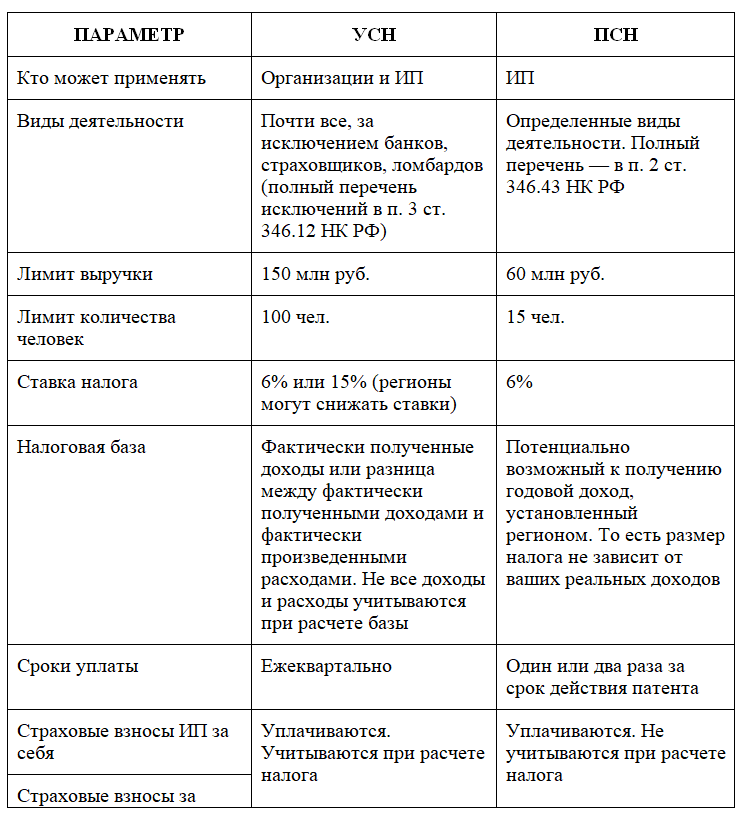

Если сумма реализации доходов в год не будет выше 60 000 000 рублей, можно спокойно выбирать ПСН. В противном случае ИП должен пользоваться ЕНВД. Более точный ответ можно дать только на основании конкретных подсчетов для того или иного вида деятельности в определенном городе РФ.

Какой налоговый режим выбрать вместо ЕНВД

Как было сказано выше – право работать по патенту имеют только предприниматели. «Вмененка» же распространяется как на юридические лица, так и на ИП. Разумеется, речь идет не обо всех бизнесменах вообще, а лишь о тех, кто соответствует определенным условиям.

- Численность персонала. ЕНВД могут использовать бизнесмены, у которых работает до 100 человек (п. 2.3 ст. 346.26 НК РФ). «Патентный» лимит здесь гораздо ниже – 15 сотрудников (п. 5 ст. 346.43 НК РФ).

- Выручка. При «вмененке» объем выручки не лимитирован, а для патента ограничение составляет 60 млн руб. в год (п. 6 ст. 346.45 НК РФ).

- Виды деятельности. Для обоих спецрежимов предусмотрены ограниченные перечни видов деятельности. Для ЕНВД он приведен в п. 2 ст. 346.26 НК РФ, а для ПСН – в п. 2 ст. 346.43 НК РФ. Если сравнить эти списки, то можно увидеть, что «вмененка» распространяется только на розничную торговлю и услуги, а в рамках патента можно открыть и небольшое производство (например, пекарню). Но, с другой стороны, если мы рассмотрим отдельно такие популярные направления бизнеса, как торговля и общепит, то здесь сфера применения патентной системы налогообложения (ПСН) будет уже. Дело в том, что для патента предусмотрено ограничение площади магазина или кафе в 50 кв. м. Для «вмененки» же этот лимит существенно выше – 150 кв. м.

В целом можно сказать, что патентная система ориентирована на меньший масштаб деятельности. Если ЕНВД – это спецрежим для малого бизнеса, то в случае использования патентной системы налогообложения (ПСН) речь идет скорее о «микробизнесе».

Обиходное название ЕНВД — «вмененка» указывает на то, что базой по этому налогу является вмененный (т.е. заранее установленный) доход.

Но и при патентной системе облагаемый доход также определяется заранее. Поэтому можно сказать, что патентная система налогообложения (ПСН) — это тоже в определенном смысле «вмененка». Однако принципы определения этого дохода будут различными.

При ЕНВД фиксируется доход на единицу физического показателя (п. 3 ст. 346.29 НК РФ). Таким показателем может быть численность работников, площадь торгового зала, количество транспортных средств и т.п. Этот доход определяется на федеральном уровне. Местные органы власти могут только скорректировать его, используя специальный коэффициент.

При патентной системе сумма облагаемого дохода по каждому виду полностью определяется на региональном уровне (ст. 346. 48 НК РФ).

Но местные власти не могут установить любую произвольную сумму дохода для патентной системы налогообложения (ПСН), т.к. закон предусматривает ограничение «сверху». В общем случае эта сумма на 2019 год с учетом коэффициента-дефлятора не может превышать 1 518 000 руб. в год по каждому виду деятельности (п. 7 и 9 ст. 346.43 НК РФ).

Предприниматель решил открыть автосервис в Санкт-Петербурге и нанять двух работников. Для расчета ему нужно воспользоваться нормами законов Санкт-Петербурга от 17.06.2003 № 299-35 (ЕНВД) и от 30.10.2013 № 551-98 (ПСН).

Базовая ставка по ЕНВД для автосервиса составляет 12 000 руб. в месяц на одного работника, включая самого предпринимателя. Коэффициент-дефлятор К1 на 2019 год равен 1,915. Корректирующий коэффициент К2 по этому виду деятельности в Санкт-Петербурге составляет 1,0.

ЕНВД = (12 000 х 3 х 12 х 1,915 х 1) х 15% = 124 092 руб.

Также предприниматель может уменьшить сумму к уплате не более, чем вдвое за счет страховых взносов с зарплаты сотрудников. Нетрудно подсчитать, что даже при сравнительно небольшой для Санкт-Петербурга месячной зарплате в 30 000 руб. взносы по ставке 30% с двух работников за год существенно превысят сумму ЕНВД:

В = 30 000 х 2 х 12 х 30% = 216 000 руб.

Следовательно, вычет будет «выбран» полностью, и сумма к уплате составит:

ЕНВД = 124 092 х 50% = 62 046 руб.

Потенциально возможный доход для автосервиса на патенте для Санкт-Петербурга составляет 1 200 000 руб. в год. Отсюда сумма налога:

ПСН = 1 200 000 х 6% = 72 000 руб.

Итак, мы видим, что при двух сотрудниках ЕНВД в данном случае выгоднее. Однако если предприниматель решит нанять еще хотя бы одного работника, то ему будет лучше воспользоваться патентом.

Если ваш бизнес «подходит» под оба спецрежима, а расчеты показали, что суммы к уплате с учетом всех вычетов сопоставимы, то во многих случаях целесообразнее выбрать патент:

- Патентная система не требует сдачи отчетности

- ЕНВД действует в меньшем количестве регионов. Например, в Москве «вмененку» применять нельзя, а ПСН – можно.

- Если ваш вид деятельности подходит, то при ПСН вы можете воспользоваться налоговыми каникулами.

- Срок действия ЕНВД закончится 31.12.2020 года (п. 8 ст. 5 закона от 29.06.2012 № 97-ФЗ).

Пример расчета налогов: пассажирские перевозки

Предприниматель из Санкт-Петербурга решил заняться грузовыми перевозками. Он планирует самостоятельно осуществлять рейсы в Ленинградскую область и обратно с одним работником на 2 автобусах вместимостью 45 мест каждый. Оформим порядок расчета в виде таблицы.

|

Этап расчета |

ЕНВД |

ПСН |

|

1. Смотрим законодательство |

Закон Санкт-Петербурга от 17.06.2003 № 299-35 |

Закон Санкт-Петербурга от 30.10.2013 № 551-98 |

|

2. Определяем показатели для расчета |

· Базовая доходность 1500 руб. · К1 на 2020 год: 2,005. · К2: 0,25. · Физический показатель: количество посадочных мест |

· Потенциально возможный годовой доход — 500 000 руб. за 1 транспортное средство |

|

3. Считаем налоговую базу за год |

1500 × 2,005 × 0,25 × 45 × 2 × 12 = 812 025 руб. |

500 000 × 2 = 1 000 000 руб. |

|

4. Определяем сумму налога к уплате |

812 025 × 15% = 121 804 руб. |

1 000 000 × 6% = 60 000 руб. |

|

5. Учитываем максимально возможную сумму уплаченных страховых взносов |

121 804 × 0,5 = 60 902 руб. |

— |

Рассмотренный пример показывает, что ставки и условия начисления налога значительно варьируются в зависимости от территории. Решая, с каким режимом работать — с патентом или ЕНВД, — предприниматель должен учитывать не только денежные расходы, но также и временные затраты на подготовку документов, ведение учета доходов/расходов и общение с налоговой.