Договоры ГПХ: страховые взносы 2021

С выплат по многим договорам ГПХ страховые взносы на ОПС и ОМС должны быть начислены в общем порядке (п.1 ст.420 НК РФ). Это договоры на оказание услуг (ст. 779 ГК РФ), выполнение работ, подряда (ст. 702 ГК РФ), авторского заказа (ст. 1288 ГК РФ) и др. Соответственно, в Расчет по страховым взносам 2021/2021 договоры ГПХ нужно включать.

Вознаграждения, выплаченные в рамках любых договоров ГПХ, не облагаются взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (пп.2 п.3 ст.422 НК РФ). И взносы «на травматизм» с договоров гражданско-правового характера по общему правилу не начисляются. Исключение составляет случай, когда начисление взносов на «несчастное» страхование прямо предусмотрено ГПД (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Распространенные ошибки в начислении страховых взносов по договорам ГПХ

Большинство ошибок касаются оформления и подачи новой отчетности по взносам, собственно самих начислений.

| Примеры наиболее частых ошибок в начислении страховых платежей по договорам ГПХ | Пояснения |

| Взносы по страхованию начислены на сумму вознаграждения, которое выплатили иностранцу, работавшему по ГПД |

На иностранцев и лиц без гражданства распространяется законодательная норма: уплата взносов на страхование производится только по трудовым договорам, которые заключались на неопределенный срок, либо по срочным трудовым договорам сроком от 6 месяцев |

| Избыточная сумма взносов по страхованию, которую начислили на вознаграждение по ГПД (исчислили сборы ПФР, ОМС и по страхованию на случай болезни и материнству) | На выплаты по ГПД начисляются страховые взносы только ПФР и ОМС |

| Не начислены взносы по страхованию на сумму вознаграждения по ГПД | Это нарушение, именуемое неуплатой обязательных взносов по страхованию. За его совершение привлекают к ответственности |

Чем договор ГПХ отличается от трудового договора

Нужно ли включать в расчет по страховым взносам работников по гпд

– Конституционное право – Нужно ли включать в расчет по страховым взносам работников по гпд

Вы можете различать много случаев. Каковы правила для установления страховых премий? Мы постараемся ответить на этот вопрос в статье. Кого показывать в СЗВ-М На сегодня региональные отделения ПФР настаивают на следующем. В отчет СЗВ-М внештатников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы на него не начислялись.

То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего: Принципы установления страховых премий сотрудников Нет никаких сомнений в отношении взносов, выплачиваемых из трудового договора, — каждый сотрудник должен обладать обязательным выходом на пенсию, инвалидностью, болезнью, страхованием от несчастного случая и медицинского страхования с даты начала работы.

Заполнение расчета по страховым взносам, если с сотрудником заключен договор гпх

ГПХ (строки 010, 020, 030). В ЗКБУ в Приложение 2 они попадают. А на сайте СБИСа в инструкции по заполнению выделено, что договорники в Приложение 2 не попадают. Так должны они туда попадать или нет? Ответ: Согласно порядку заполнения РСВ (утвержденному Приказом ФНС России от 10.10.

2016 N ММВ-7-11/): «по строке 030 приложения N 2 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 422 Кодекса, …» Суммы по договорам ГПХ не включаются в базу для исчисления страховых взносов в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с пп. 2 п. 3 ст. 422 НК РФ.

Гпд в расчете по страховым взносам

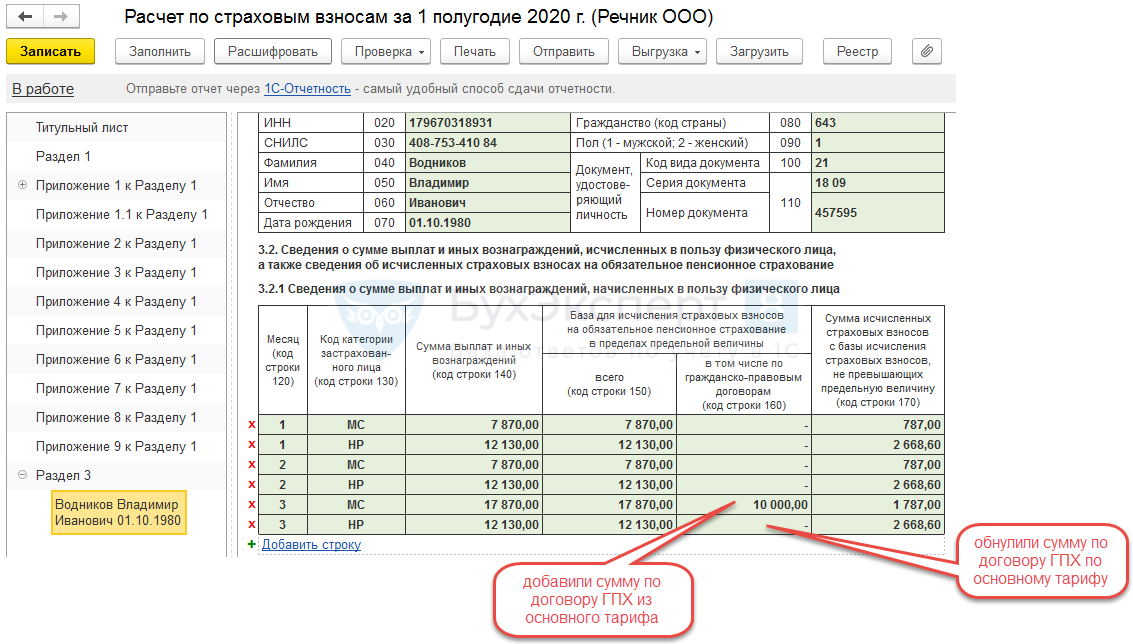

Внимание Выплаты будут автоматически попадать в приложение 2 в строки 010, 020, 030. В разделе 3 нужно указать признак застрахованного лица ( 1 – застрахован, 2 – нет)

В подразделе 3.1 для сотрудников, работающих по ГПД, в строках 160 и 170 ставим 1, а в строке 180 – 2.

С одним и тем же сотрудником может быть заключен и гражданско-правовой, и трудовой договоры. Тогда в поле «вид договора» вы выбираете трудовой, а добавлять ГПД необязательно. Этот работник будет включен в строку 010. В 020 отобразятся все начисления по нему, а в 030 только необлагаемые выплаты. В подразделе 3.

1 по таким сотрудникам в строках 160, 170, 180 ставим 1. В этом случае не нужно учитывать тот факт, что человек выполняет работы еще и по ГПД.

Страховые взносы по гпд в 2017-2018 годах

Важно Причем на новом бланке, который утвержден приказом налоговой службы России от 10 октября 2016 года № ММВ-7-11/551. При заполнении нового отчета необходимо применять тот же подход, что рассмотрен выше

То есть включенные в СЗВ-М физлица, с которыми заключены гражданско-правовые договоры, но выплат по которым еще не было (например, по окончании работ), должны соотноситься с Разделом 3 нового расчета по страховым взносам (см. ниже).

Включенные в СЗВ-М физлица, с которыми заключены гражданско-правовые договоры, но выплат по которым не было, должны соотноситься с Разделом 3 нового расчета по страховым взносам.

Как заполнять отчет по страховым взносам гпд в 2018г

Приятная новость В сервисе Бухсофт Онлайн до 1 августа 2017 года мы открыли доступ к формированию РСВ абсолютно бесплатно! Желаем приятной работы и успешной сдачи отчетности! За 2016-й год итоговую отчетность по страховым взносам продолжает принимать и проверять Пенсионный фонд.

При этом его сотрудники могут обратить внимание на некоторые нестыковки в отчетах СЗВ-М и РСВ-1. Расскажем о наиболее вероятной ситуации, с которой уже столкнулись многие компании и ИП с персоналом

Это приводит к финансовым последствиям плательщика в виде отказа от такого лица с непогашенными взносами вместе с уплатой процентов за просрочку платежа. Г-же Ванде 53 года и она работает на основании трудового договора. Работодатель рассчитывает доход сотрудника следующим образом.

Взносы по социальному страхованию от общей суммы дохода в размере. Основу для расчета премии за здоровье. Ведь раздел 3 расчета заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода

Страховые взносы с аванса

Часто в ГПД включается условие о выплате аванса. Причем аванс может выплачиваться в определенном проценте или сумме как за выполненный этап работ, так и за выполнение договора в целом. Когда в этом случае начислять взносы с договоров ГПХ в 2020-2021 годах? Согласно ст. 424 НК РФ датой осуществления выплат и вознаграждений физическому лицу является дата начисления такой выплаты. То есть по договорам ГПХ — дата подписания акта сдачи-приемки работ или оказанных услуг по условиям договора. Поэтому датой начисления страховых взносов по вознаграждениям ГПХ будет дата начисления такой выплаты: по отдельному этапу или договору в целом. Аналогичная точка зрения отражена в письме Минфина РФ от 21.07.2017 № 03-04-06/46733.

Главные отличия трудового договора от ГПХ-соглашения

Чтобы было проще разобраться в отличиях между договорами, мы собрали ключевые детали в сводной таблице:

| Вид соглашения | Трудовой | ГПХ |

|---|---|---|

| Регулируется | Трудовым кодексом | Гражданским кодексом |

| Как обозначены отношения сторон | Работодатель-Сотрудник | Заказчик -Исполнитель |

| Предмет договора | Регулярная работа в рамках функций, предусмотренных для данной должности в договоре | Конкретная услуга или вид работ с обозначенным конечным результатом |

| Срок | Чаще всего бессрочный | Заключается на определенный срок |

| Кто отвечает за создание рабочих условий | Работодатель | Исполнитель |

| Как оплачивается работа | Оклад, тарифная ставка, премии. З/П платят не реже 2 раз в месяц | Целой суммой за выполненную работу сразу или поэтапно, как указано в договоре |

| НДФЛ с доходов | Уплачивается | |

| Страховые взносы | Взносы переводят по единому тарифу, на травматизм — в общем порядке | Взносы платятся по единому тарифу, а на травматизм — если это указано в договоре |

| Ответственность за нарушения | Ущерб возмещает сотрудник, ограничиваясь заработком за месяц | Исполнитель компенсирует ущерб целиком. В договоре можно предусмотреть также штрафы и пени |

| Трудовые/социальные гарантии | В полном объёме (больничные, отпуска, компенсации при увольнении и проч.) | В отдельных случаях исполнители получают больничные. Трудовых гарантий не предоставляется |

Когда начислять страховые взносы по договорам гпх

Чтобы помочь респондентам, Росстат разработал специальный сервис. воспользовавшись которым можно определить, какую статотчетность нужно сдавать конкретному респонденту. Однако, к сожалению, данный сервис работает не всегда корректно. Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход. Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией. ФНС утвердила новый порядок получения отсрочки (рассрочки) по платежам в бюджет.

1 ст. 255 Налогового кодекса РФ (далее – НК РФ) расходы на оплату труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями (далее – ИП), могут быть учтены в качестве расходов на оплату труда

Обратите внимание, что организация может заключить гражданско-правовой договор не только со сторонним физическим лицом, но и со своим сотрудником

Выгодно ли нанимать работников по ГПХ-соглашению

У гражданско-правовых договоров есть определённые преимущества, благодаря которым нанять исполнителя будет выгодно:

- Если найти самозанятого или ИП на роль исполнителя, можно сэкономить на взносах и налогах. Если заключить соглашение с физлицом, можно не прописывать в договоре обязательство уплачивать взносы на травматизм — с той же целью.

- Стороны самостоятельно определяют, в каком порядке будут рассчитываться. По умолчанию, заказчик должен платить за конечный результат один раз. В договоре можно указать и другой порядок — например, с периодическими проверками результата и выплатами.

- При сотрудничестве с исполнителем можно не беспокоиться о социальных и трудовых гарантиях. Обычно они не получают отпускных и прочих выплат.

Но существует ряд ограничений, который не позволяет работодателям экономить на налогообложении с помощью договоров ГПХ. Например, нельзя нанять исполнителя, если:

- аналогичная должность есть в штате;

- в договоре есть указание, что исполнитель должен полностью подчиняться трудовому распорядку;

- исполнителю потребуется работать в специально оборудованном месте (к примеру, медцентре).

Если в договоре есть хотя бы одно из этих условий — его нужно переквалифицировать в трудовое соглашение. Или это сделают сотрудники налоговой службы, когда будут выписывать штраф.

Чтобы не привлекать лишнего внимания инспекторов, следуйте простым правилам:

- Заключайте такие договоры, когда они действительно необходимы.

- Вовремя платите налоги и взносы, если оформляете сделку с физлицом.

- Внесите в документ все условия сотрудничества с исполнителем в подробностях: срок, порядок выплат, желаемый результат, санкции за нарушения и т.д.

Договор ГПХ с физлицом на оказание услуг

Договор гражданско-правового характера (ГПХ) с физлицом — договор, на который распространяются нормы не трудового, а гражданского кодекса. Причем физическое лицо может быть:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) будет иметь особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

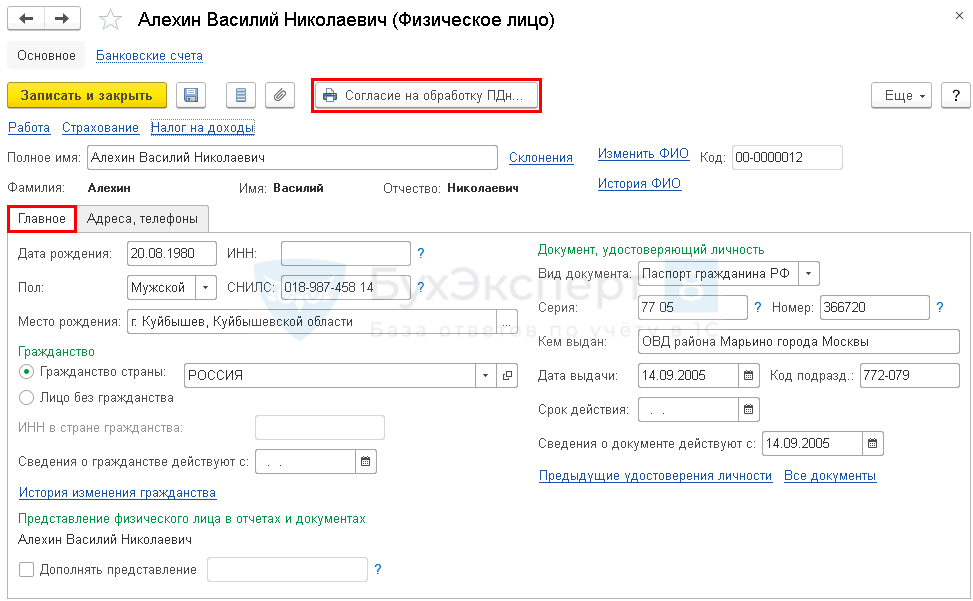

В 1С регистрация договора ГПХ с физлицом не требуется, однако, необходимо зарегистрировать самого работника в справочнике Физические лица. Сделать это можно через раздел Справочники — Зарплата и кадры — Физические лица кнопка Создать.

На вкладке Главная укажите:

- Дата рождения;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения;

- в разделе Гражданство

переключатель Гражданство страны — РОССИЯ — стоит по умолчанию;

:

- раздел Документ, удостоверяющий личность — заполнить по предъявленному работником документу.

На вкладке Адреса, телефоны укажите контактную информацию по физическому лицу.

В обязательном порядке следует получить разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн нужно создать, распечатать и подать ему на подпись Согласие на обработку персональных данных. PDF

Перечисление аванса по договору ГПХ

Нормативное регулирование

Авансы по договору ГПХ ни в налоговом, ни в бухгалтерском учете не признаются расходами организации (п. 3 ПБУ 10/99, п. 14 ст. 270 НК РФ).

Страховыми взносами облагаются начисленные выплаты после принятия работ (услуг) и подписания акта (п. 1 ст. 424 НК РФ).

С доходов, выплачиваемых в денежной форме, НДФЛ должен быть исчислен и удержан в день фактической выплаты дохода (п. 3, п. 4 ст. 226 НК РФ).

Учет в 1С

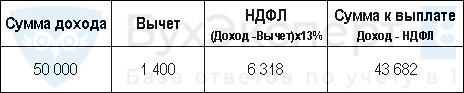

Чтобы заполнить платежное поручение, нужно рассчитать сумму к выплате, так как работник должен получить сумму аванса за вычетом удержанного НДФЛ.

В мае Алехину положен вычет за 1 ребенка – 1 400 руб.

В документе проверьте заполнение полей:

-0400400017: Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных…

Вот такое письмо написала контуру, после сданного отчета. Может Вам поможет: Добрый день, техническая поддержка! Несколько дней мы с Вами пытались выяснить, почему у меня не принимается РСВ-1. Так и не смогли мне ни чем помочь. Я думаю, что с такой проблемой я не одна у Вас. Уведомление приходит с ошибкой: — 0000000002: Декларация (расчет) содержит ошибки и не принята к обработке — NO_RASCHSV_3339_3339_331101969601_20180131_F7B0E384-49FA-40B3-AB65-2FB9812C60E4: — 0400400018: Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам — 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.3 (стр.050 — стр.051) пр.1.1 = 83962.61 Сумма стр.220 (1 месяц оп) = 109357.50 разница = -25394.89 — 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.4 (стр.050 — стр.051) пр.1.1 = 80599.45 Сумма стр.220 (2 месяц оп) = 97599.45 разница = -17000.00 — 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.5 (стр.050 — стр.051) пр.1.1 = 83891.30 Сумма стр.220 (3 месяц оп) = 108282.60 разница = -24391.30 — 0400400018: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.2 (стр.050 — стр.051) пр.1.1 = 248453.36 Сумма стр.220 (1,2,3 месяц оп) = 315239.55 разница = -66786.19 Так вот, пишу Вам, может это тоже кому-то поможет. Я начала просчитывать логику программы, которая принимает отчеты в налоговой инспекции и поняла, что все сотрудники на протяжении года должны стоять под своими порядковыми номерами, и в следующих корректировках эти номера должны всегда совпадать. Я проставила все номера сотрудников, как было сдано в 1 квартале, поставила 1 корректировку в карточке каждого сотрудника и сразу прошел отчет. Таким же образом проделала во всех кварталах, то есть скорректировала все порядковые номера в течении года, и все отчеты принялись

Я пишу это Вам, так как, Ваши специалисты, работая со мной на это внимание не обращали и тоже не могли понять, что не так в отчете. Вот поэтому и прошу довести до их сведения, что и такое бывает, что бы они обратили на это внимание

Может поможет еще кому то сдать этот злосчастный отчет.

Таблица по страховым взносам

Для того чтобы разобраться, в каком случае нужно, а в каком не нужно платить страховые взносы по ГПД, рассмотрим таблицу:

|

Предмет договора |

Включается ли в базу по страховым взносам |

|

Договор подряда |

Включается |

|

Авторские вознаграждения |

Включается, за минусом документально подтвержденных расходов |

|

Отчуждение прав на результаты интеллектуальной деятельности |

Включается, за минусом документально подтвержденных расходов |

|

Договор купли-продажи |

Не включается |

|

Договор возмездного оказания услуг |

Включается |

|

Лицензионный договор |

Включается, за минусом документально подтвержденных расходов |

|

Договор аренды |

Не включается |

|

Договор займа |

Не включается |

|

Договоры, заключаемые с UEFA и ее дочерними организациями, коммерческими партнерами, поставщиками товаров, а также с Российским футбольным союзом |

Не включается по 31.12.2020 |

|

Договоры, заключаемые с Международной ассоциацией футбола FIFA |

Не включается |

|

Волонтерство |

Не включается |

Причем документально не подтвержденные расходы принимаются к вычету в процентном отношении от величины начисленных доходов, установленном п. 9 ст. 421 НК РФ. Например, на создание баз данных и программ ЭВМ — 20%.

Часто возникает вопрос: можно ли не платить взносы, если в договоре ГПХ прописать условие о том, что страховые взносы платит сам за себя исполнитель или подрядчик, являющийся физическим лицом без предпринимательского статуса? Ответ однозначный: нет. Условие об уплате таким исполнителем страховых взносов будет признано ничтожным, т. к. оно противоречит действующему законодательству. И заказчику необходимо будет уплатить страховые взносы. Если контролеры выявят неуплату или неполную уплату взносов, заказчику работ будет выписан штраф в размере 20% от суммы неуплаченных взносов. Если же будет выяснено, что подобные действия совершались намеренно, то штраф составит уже 40% (пп. 1 и 3 ст. 122 НК РФ).

Какими взносами облагается договор гражданско-правового характера

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат — об этом наша статья.

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

Ответственность за нарушения при начислении страховых взносов

2017 год отмечен рядом изменений в плане привлечения к ответственности по нарушениям при начислении страховых платежей. Отныне такие нарушения квалифицируются как налоговые правонарушения, за них предусмотрены наказания не только Налоговым, но и Уголовным кодексом РФ.

| Основные нарушения | Санкции за нарушение |

| Неуплата, частичная оплата страховых взносов по причине понижения базы для их начисления,

неверный расчет, иные ошибочные действия |

Штраф 20% от неуплаченных взносов (НК РФ, ст. 122, п. 1), а за намеренное совершение указанных действий — 40% (НК РФ, ст. 122, п. 3) |

| Организация нарушила сроки, опоздала с оплатой взносов, но своевременно сдала правильно оформленную отчетность (расчет) | Начисляется пеня, за 1 опоздание организацию не оштрафуют |

|

Уклонение от оплаты взносов ПФРО, ОМС, непредставление отчетности либо включение в нее ложных данных (нарушитель — организация, иное ответственное лицо) |

С 10.08.2017 предусматривается уголовная ответственность (УК РФ, ст. 199): за деяние в крупном размере (недоплаченная сумма по взносам, сборам, налогам за 3 года — от 5 млн руб., причем она составляет более 25% взносов и налогов к уплате) — как минимум штраф от 100 до 300 тыс. руб. максимальный штраф за деяние в особо крупном размере (недоплата по сборам и налогам более 15 млн руб.) — 500 тыс. руб., лишение свободы до 6 лет |

| Нарушение ИП в крупном размере (недоплата более 900 тыс. руб. с превышением в 10% от взносов и налогов) | Штраф от 200 тыс. до 500 тыс. руб., лишение свободы до 3 лет (УК РФ, ст. 198) |

За каждый календарный день просрочки начисляется процентная ставка пени, в 2017 г. она составляет 1/300. Пени не начисляют в период действия рассрочки, отсрочки по загашению задолженностей в отношении страховых и иных платежей.

Пример 1. Исчисление страховых взносов по договору ГПХ (на создание произведения литературы и искусства)

К. Л. Харитонов (резидент РФ, физлицо) заключил гражданско-правовой договор с научно-практическим изданием «Цветоводство: теория, история, практика» на опубликование своей статьи. Условиями договора определен размер вознаграждения, срок его выплаты.

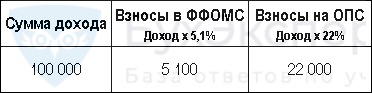

На сумму авторского вознаграждения, указанную в договоре, начисляются платежи ПФР, ФФОМС. Траты на написание статьи автор не подтвердил, посему здесь можно лишь снизить базу для начисления страховых исчислений на 20%.

Удержания с вознаграждения производит заказчик (в рассматриваемом случае это издание «Цветоводство: теория, история, практика»), После этого оставшуюся сумму вознаграждения выплачивают К. Л. Харитонову.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

В БУ стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг) может формировать:

В нашем примере затраты по договору ГПХ на работы по созданию дизайн-проекта зала для приема посетителей учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

В НУ стоимость вознаграждения работнику, не состоящему в штате и не являющемуся предпринимателем, признается в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

Если ГПД заключен с индивидуальным предпринимателем, то в зависимости от содержания работ (услуг), затраты по нему могут учитываться в составе

Учет в 1С

Суммы удержанного НДФЛ и начисляемых страховых взносов придется исчислить самостоятельно.

Учет вознаграждения по договору ГПХ:

На вознаграждение следует начислить:

Страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в ФСС от несчастных случаев и профзаболеваний вознаграждение будет облагаться только в случае, если договором ГПХ предусмотрено обязательное страхование работника от несчастных случаев (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Учет страховых взносов в ФФОМС:

Учет страховых взносов на ОПС:

Декларация по налогу на прибыль

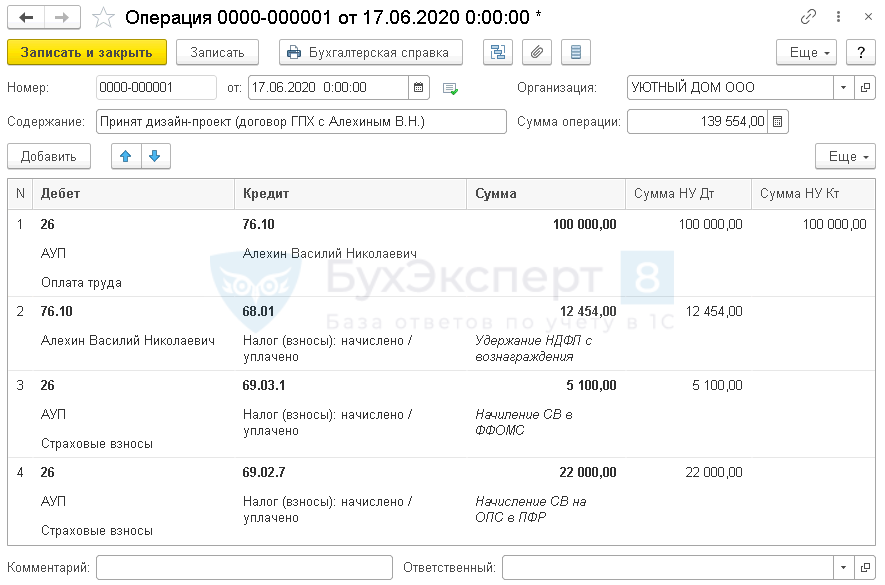

В нашем примере вознаграждение Алехина В.Н. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

Лист 02 Приложение N 2:

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 24 апреля | — | — | — | Регистрация физлица в программе | Справочник Физические лица | ||

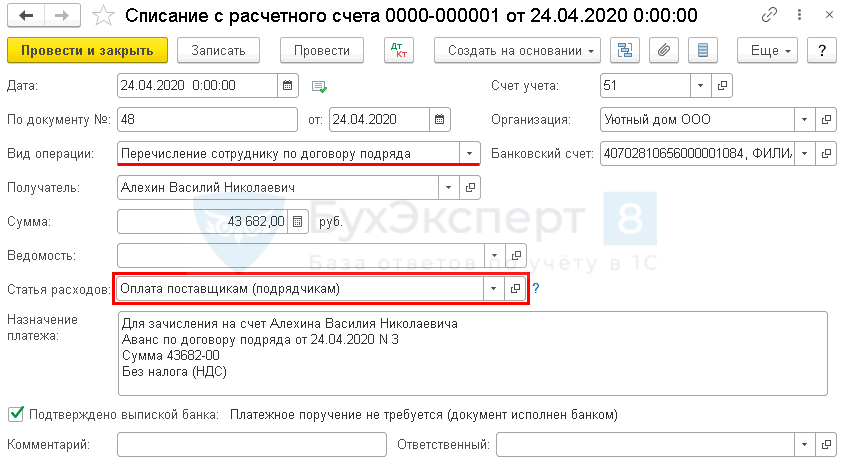

| 24 апреля | 76.10 | 43 682 | 43 682 | Перечисление аванса подрядчику | Списание с расчетного счета — Перечисление сотруднику по договору подряда | ||

| 24 апреля | 68.01 | 6 318 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | |||

| 24 апреля | — | — | — | 50 000 | Отражение дохода | ||

| — | — | — | 1 400 | Предоставление вычета | |||

| — | — | — | 6 318 | Исчисление НДФЛ | |||

| — | — | — | 6 318 | Удержание НДФЛ | |||

| — | — | — | 6 318 | Перечисление НДФЛ | |||

| 17 июня | 76.10 | 100 000 | 100 000 | 100 000 | Учет затрат на работы | Операция, введенная вручную -Операция | |

| 76.10 | 68.01 | 12 454 | 12 454 | Удержание НДФЛ | |||

| 69.03.1 | 5 100 | 5 100 | Начисление взносов в ФФОМС | ||||

| 69.02.7 | 22 000 | 22 000 | Начисление взносов в ПФР | ||||

| 17 июня | 76.10 | 43 864 | 43 864 | Перечисление оплаты подрядчику | Списание с расчетного счета — Перечисление сотруднику по договору подряда | ||

| 17 июня | 68.01 | 6 136 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | |||

| 17 июня | — | — | — | 50 000 | Отражение дохода | ||

| — | — | — | 2 800 | Предоставление вычета | |||

| — | — | — | 6 136 | Исчисление НДФЛ | |||

| — | — | — | 6 136 | Удержание НДФЛ | |||

| — | — | — | 6 136 | Перечисление НДФЛ | |||

| 17 июня | — | — | — | 22 000 | Исчисление страховых взносов | Операция учета взносов | |

| — | — | — | 5 100 | ||||

| — | — | — | 100 000 | Отражение дохода |

Права и обязанности сторон по договору ГПХ

Стороны соглашения равны и имеют взаимные права и обязанности. Их подробно прописывают в документе.

Заказчик обязан оплатить вознаграждение исполнителю и возместить возникшие при выполнении работ убытки.

Исполнитель должен предоставить заказчику товар или услугу надлежащего качества в установленный срок. Именно за это он получает свое вознаграждение.

Ответственность сторон

В гражданско-правовом договоре всегда подразумевается взаимная ответственность сторон. Так, заказчик должен предоставить исполнителю все необходимые условия для выполнения работ. Исполнитель же несет ответственность за результат работы и его качество. Если одна из сторон свои обязательства не исполняет, то другая может расторгнуть соглашение или обратиться в суд.

Договор гражданско-правового характера налоги и взносы в 2021 году

Суть гражданско-правового договора (ГПД) с физлицом в том, что он заключается, когда необходимо выполнить определенную работу. Заказчик оплачивает доход физику только после того, как исполнитель сдал результат работы, а заказчик их принял (п. 1 ст. 702 ГК РФ). Стороны могут предусмотреть и аванс по договору, но окончательный расчет происходит по факту выполнения.

Особо стоит сказать о взносах в ФСС (на травматизм). Работодатель не обязан платить эти взносы, если только иное не предусмотрено условиями договора. Например, если вы нанимаете бригаду строителей и заключаете с ними гражданско-правовой договор на определенный вид работ, то вполне возможно, что пункт об уплате взносов на травматизм там и появится. И если такой пункт будет прописан, то компания также делает выплаты в ФСС.

17 Дек 2018

uristland

831

Страховые взносы с компенсации расходов

Исполнитель по ГПД на оказание услуг или выполнение работ может рассчитывать на получение компенсации своих издержек (п. 2 ст. 709, ст. 783 ГК РФ). Компенсировать можно, например, документально подтвержденные расходы исполнителя на материалы, работы, услуги, прямо использованные для выполнения этого договора ГПХ. Или это могут быть расходы на проезд и/или проживание, если привлечен иногородний работник или объект подряда находится в отдаленном месте. На суммы выплаченной компенсации страховые взносы не начисляются.

Все расходы, подлежащие компенсации, должны быть подтверждены документально. В противном случае у налогоплательщика могут быть проблемы с ФНС. Такой позиции придерживаются и контролирующие органы (подп. 2 п. 1 ст. 422 НК РФ, письмо Минфина РФ от 21.08.2017 № 03-15-06/53442).

А вот если принято решение компенсировать физлицу расходы на приобретение оборудования, то в случае неначисления страховых взносов на такие выплаты возможен спор с налоговыми органами. Так как компенсация расходов на покупку оборудования или инструмента может расцениваться как вариант оплаты по ГПД, ведь исполнитель будет пользоваться данным оборудованием и для выполнения работ по другим договорам или в личных целях.

Договоры о выполнении работ

Упрощенная система налогообложения

Все комментарии (6)

Спасибо, статья очень помогла. Хотела оценить на 5 звездочек, но нажав на первую (думала надо нажимать по порядку на все 5) что-то с делала не так и ответ уже сформировался из 1 звезды (я делала это первый раз). А это не справедливо. Статья очень полезная, Вы молодцы. Как исправить свою оценку. Она заслуживает огромной пятерки! Спасибо большое.

Спасибо за вашу обратную связь! Очень рады, что материал был вам полезен. Оценку уже не поменять. Но ваш отзыв под статьей ситуацию прояснит. Если еще кто-то проголосует положительно, то общая оценка поднимется.

Добрый вечер. Можно ли в карточке Физ.лица или Сотрудника не заполнять следующие данные — Гражданство, паспортные данные, Адреса, телефоны, Банковские счета. Т.е. указать только ФИО, СНИЛС и ИНН. Заранее благодарю за помощь.

Какие разделы заполнять при выплатах подрядчику

Приложение № 2 расчета по страховым взносам предназначено для расчета суммы взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Выплаты, производимые в рамках ГПД на выполнение работ (оказание услуг), не облагаются взносами по этому виду обязательного страхования.

Значит, суммы, которые организация выплатила исполнителю по ГПД, в приложении № 2 к разделу 1 расчета по страховым взносам указывать не нужно.

Но вот в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета нужно отражать сведения о каждом физлице, в пользу которого в отчетном периоде были начислены выплаты. В том числе и выплаты по ГПД.

Но при этом в строке 180 подраздела 3.1 раздела 3 расчета, где указываются персональные данные получателя дохода, следует поставить признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования — «2». Этот признак означает, что данный получатель дохода не является застрахованным лицом.

А что касается того, когда включать выплаты по ГПД в отчет, нужно запомнить правило: они не должны попадать в расчет, пока работы не сданы и нет акта выполненных работ.

Обратите внимание

Если работодатели (фирмы или ИП), выплачивают физлицам деньги по договору подряда, они несут определенные обязательства по страховым взносам. Чиновники из Минфина периодически отвечают на запросы таких работодателей. Они обязаны начислять с выплаченных сумм пенсионные и медицинские взносы (письмо от 12 апреля 2019 г. № БС-4-11/25921@) и не должны – обязательные взносы на случай временной нетрудоспособности и в связи с материнством (письмо от 28 декабря 2018 г. № БС-4-11/25921@).

Состав расчета по страховым взносам

Отчетность по страховым взносам сдают в налоговую инспекцию в виде единого расчета. Его форма утверждена приказом ФНС РФ от 10 октября 2016 г. № MMВ-7-11/551@.

Состав фактически заполненного расчета и количество заполненных листов зависит от применяемых тарифов, количества и категорий работников и наличия расходов на социальное страхование.

Если фирма выплачивает вознаграждения работникам, она должна обязательно заполнить следующие разделы:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подразделы 1.1 и 1.2 приложения № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».