Общие сведения

Обязательной формы для оформления инвентаризации ТМЦ, находящихся в пути, нет. ИНВ-6 была введена в работу Постановлением Госкомстата от 18.08.1998 №88 и до января 2013 года была обязательной. Далее приобрела статус рекомендованной к применению, так как все унифицированные формы перестали быть обязательными. Однако многие компании предпочитают использовать именно бланк ИНВ-6 для собственного удобства и во избежание вопросов со стороны проверяющих органов.

Важно! Если в компании было решено разрабатывать свои бланки, то нужно иметь в виду, что обязательные реквизиты всегда должны присутствовать. Кроме того, любое решение об использовании тех или иных форм (унифицированных либо самостоятельно разработанных) должно быть закреплено в учетной политике хозяйствующего субъекта

Проводить инвентаризацию должна комиссия во главе с председателем

Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека

Проводить инвентаризацию должна комиссия во главе с председателем. Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека.

Инвентаризационная опись основных средств: образец заполнения

Похожие публикации

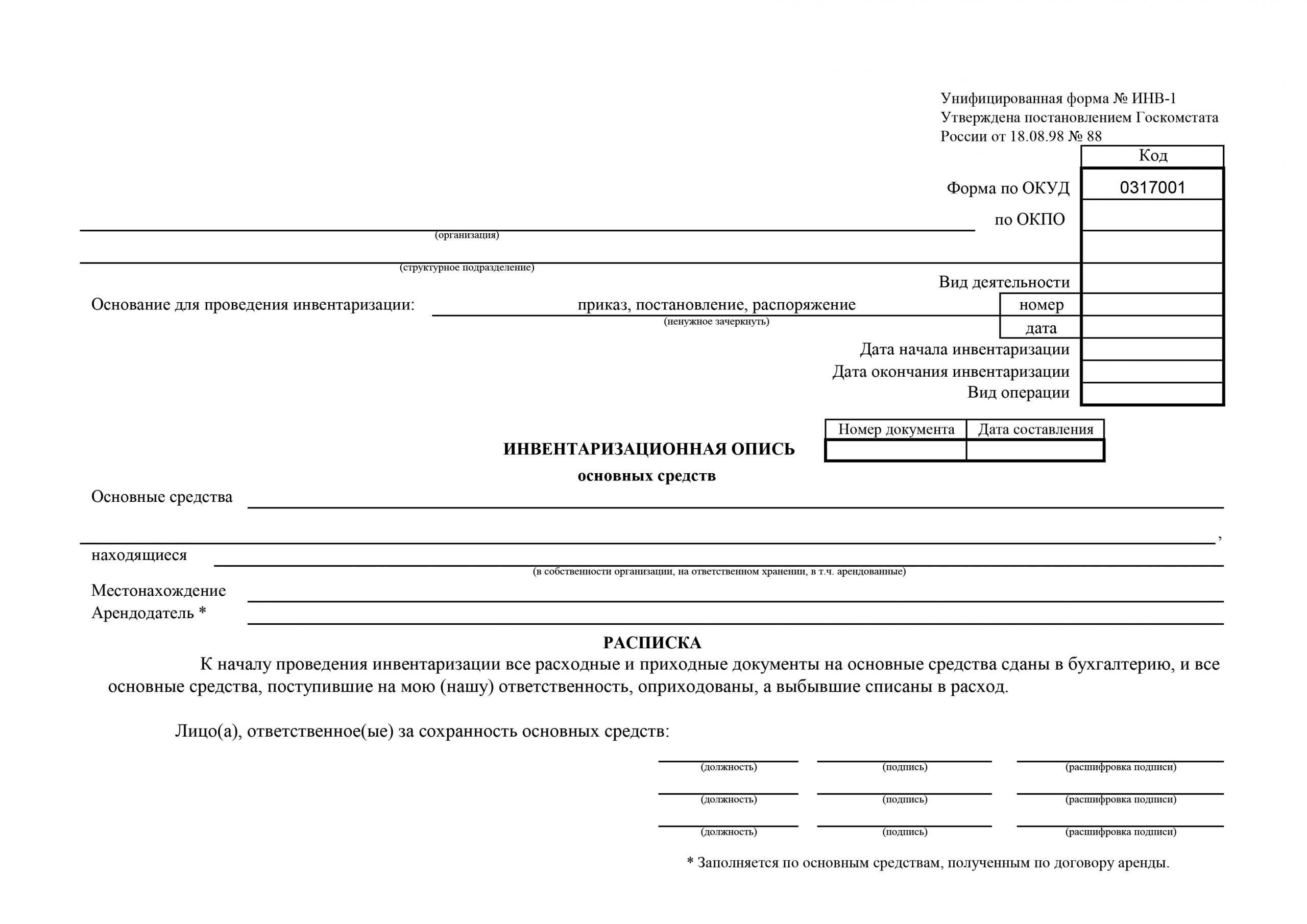

Одной из необязательных к применению форм первичных документов учета, представленных в специфических альбомах, содержащих унифицированные формы, согласно разъяснения Министерства финансов РФ (№ ПЗ-10/2012) относится ИНВ-1, чье полное наименование звучит как инвентаризационная опись основных средств.

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

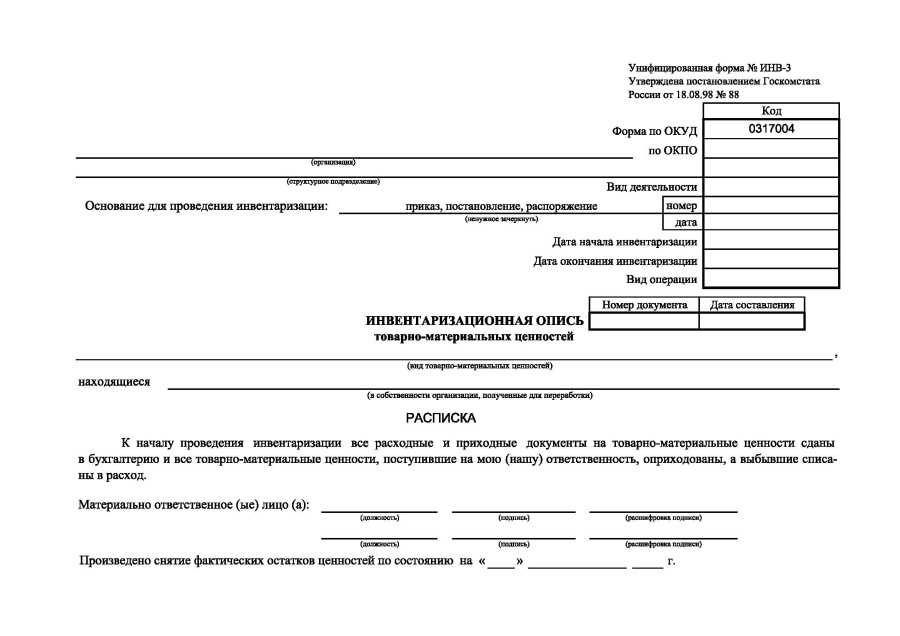

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Акт инвентаризации основных средств образец:

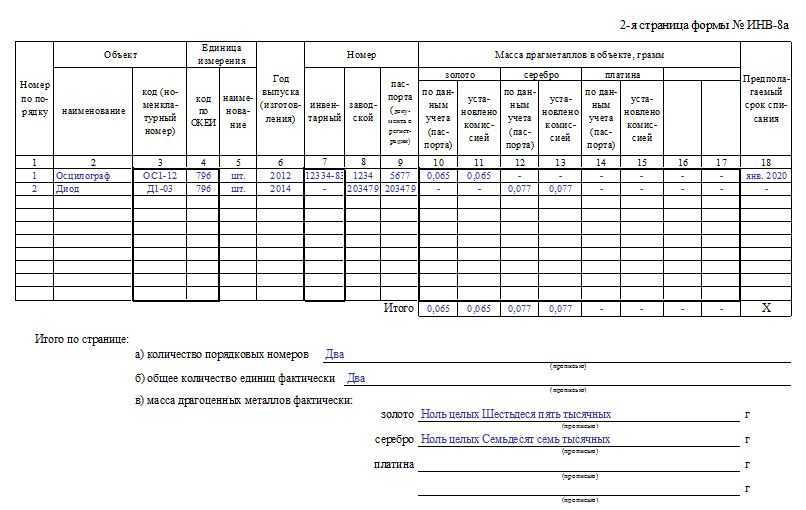

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

На данной странице материально ответственное лицо/лица указывают в десятой графе количество единиц выявленных основных средств.

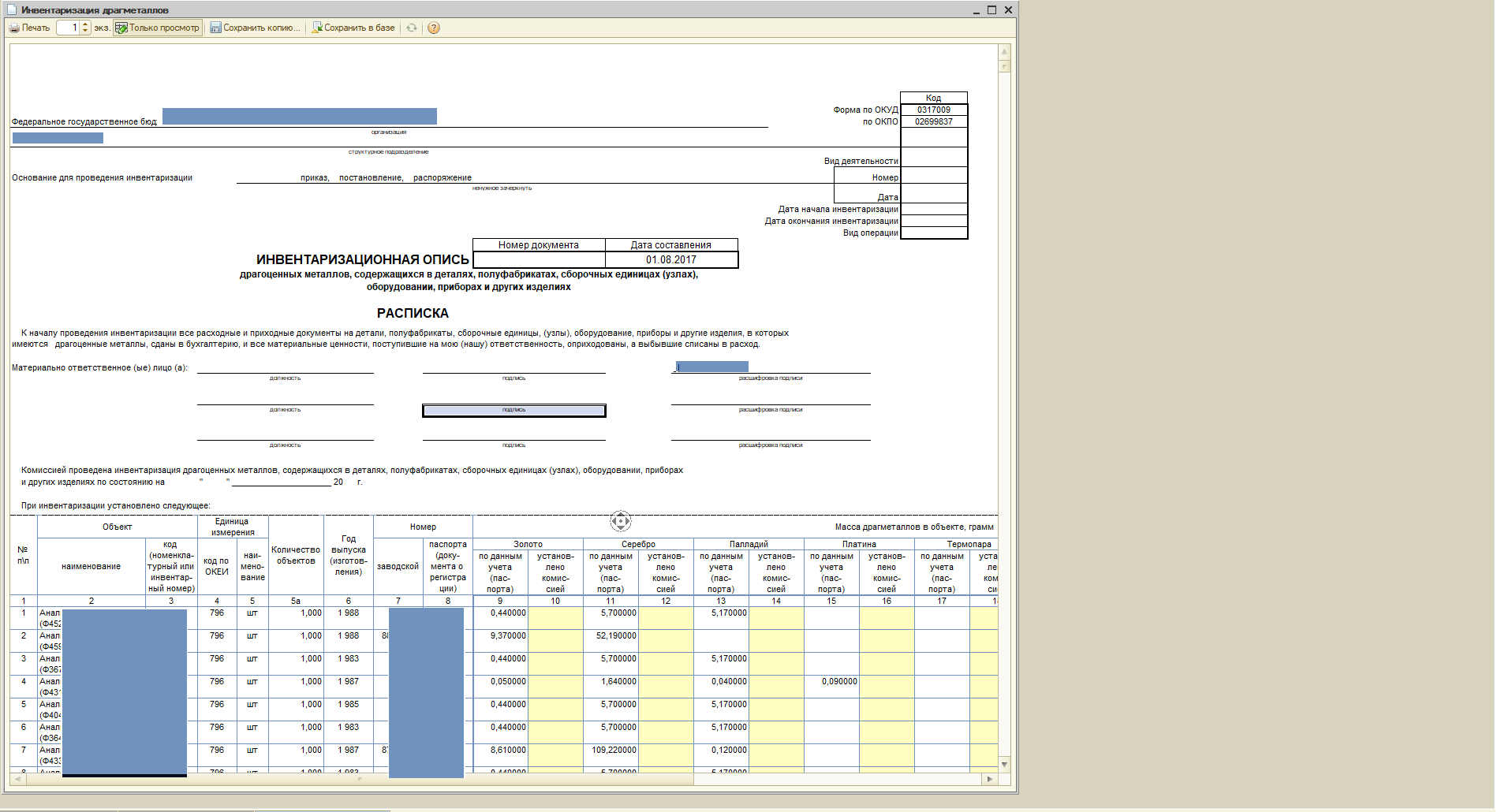

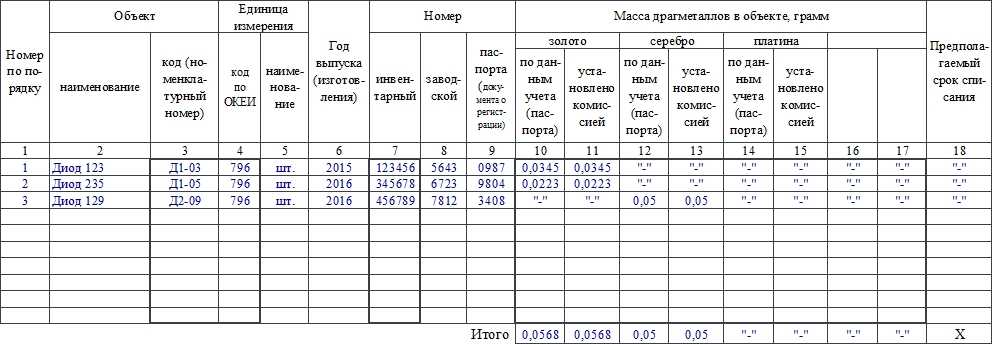

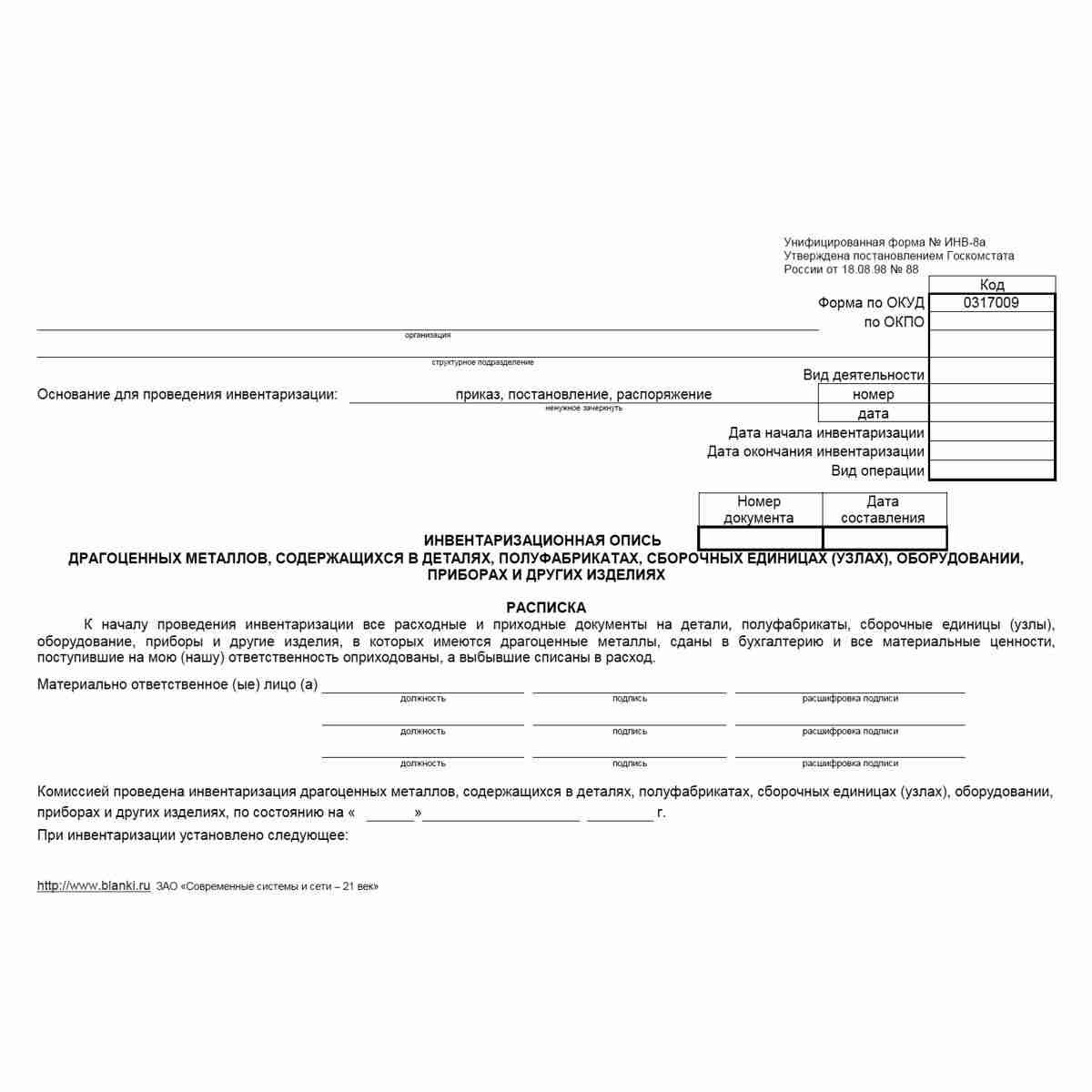

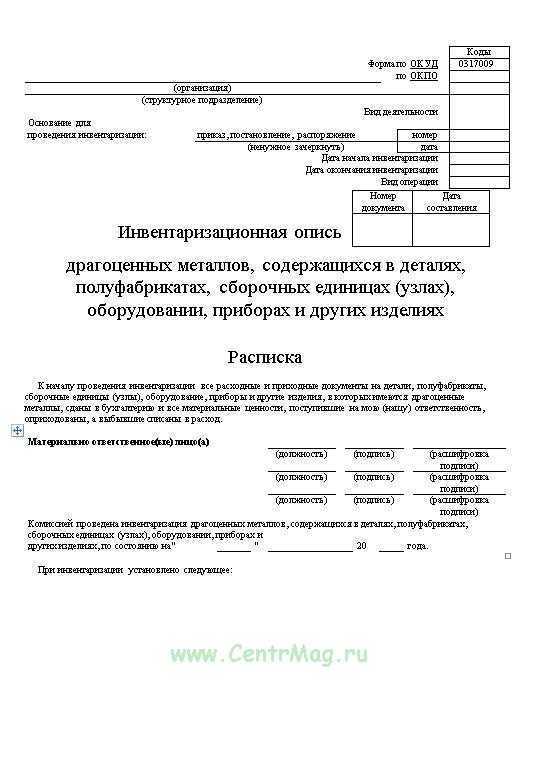

В девятой главе фиксируются средства, содержащие металлы, признанные драгоценными (золото, серебро и т.п.)

При этом по каждой отдельной группе основных средств описи составляются также отдельные.

Процесс составления акта инвентаризации

Вот основные шаги процесса составления акта инвентаризации:

1. Подготовка

Перед составлением акта необходимо подготовиться, чтобы выполнить задачу эффективно и точно. Проверьте наличие всех необходимых документов, таких как накладные поступления и отгрузки, акты передачи или получения материалов, договоры купли-продажи и т.д.

2. Подсчет и учет

Следующим шагом является физический подсчет и учет драгоценных металлов и изделий из них. Проведите инвентаризацию на месте или в специально отведенном месте для хранения драгоценностей. Убедитесь в наличии всех изделий, отразите информацию о них в акте.

3. Заполнение акта

После того как подсчет и учет проведены, необходимо заполнить сам акт инвентаризации. Вы можете использовать специальный бланк инвентаризации или создать свою форму, которая соответствует требованиям вашей компании. Акт должен содержать полную и точную информацию о каждом драгоценном металле и изделии из него.

При заполнении акта укажите следующую информацию:

- Наименование и характеристики драгоценного металла или изделия;

- Массу и пробу драгоценного металла;

- Описание изделия, включая характеристики, стоимость и другие сведения;

- Дата и место проведения инвентаризации;

- Подпись и должность ответственного лица, проводившего инвентаризацию.

Убедитесь, что все заполненные поля являются четкими и читаемыми.

После заполнения акта необходимо проверить его на ошибки и неточности. Убедитесь, что все данные верны и полные.

4. Подписание и утверждение

После заполнения и проверки акт инвентаризации должен быть подписан ответственным лицом и утвержден руководителем компании или уполномоченным лицом. Подписи должны быть правильно оформлены и датированы.

Получивший акт должен проверить его на соответствие требованиям компании и принять решение о дальнейших действиях.

Процесс составления акта инвентаризации драгоценных металлов и изделий из них требует аккуратности и внимания к деталям

Важно придерживаться всех правил и требований для обеспечения надежности и точности информации

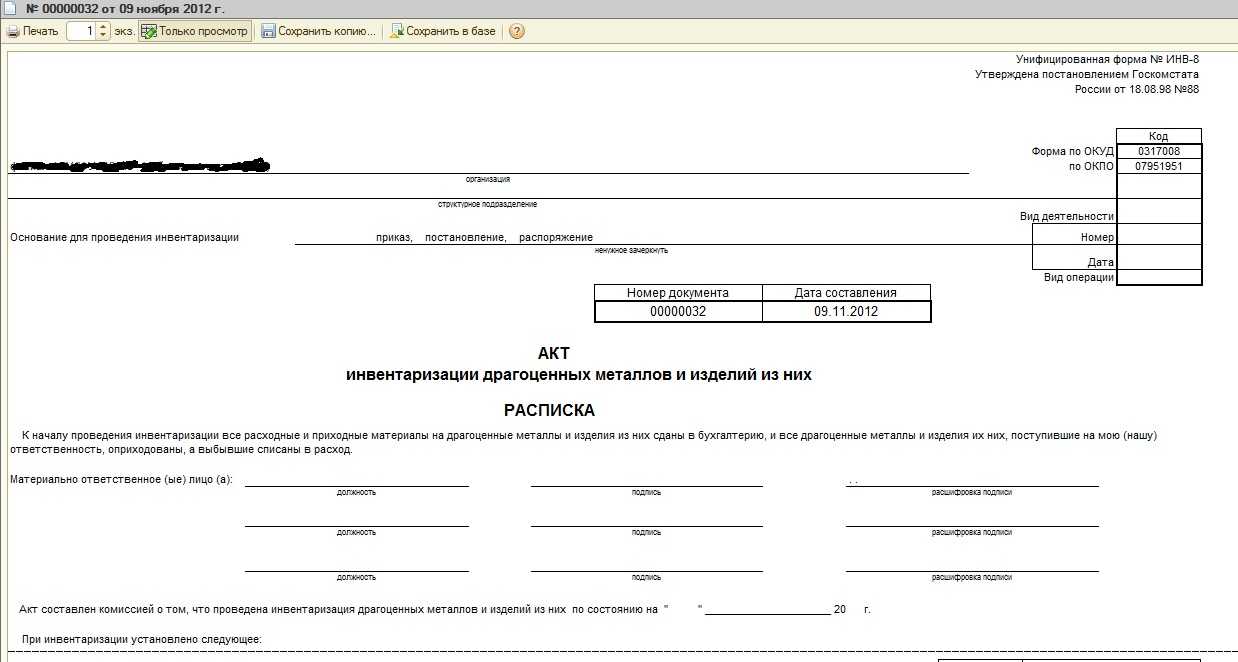

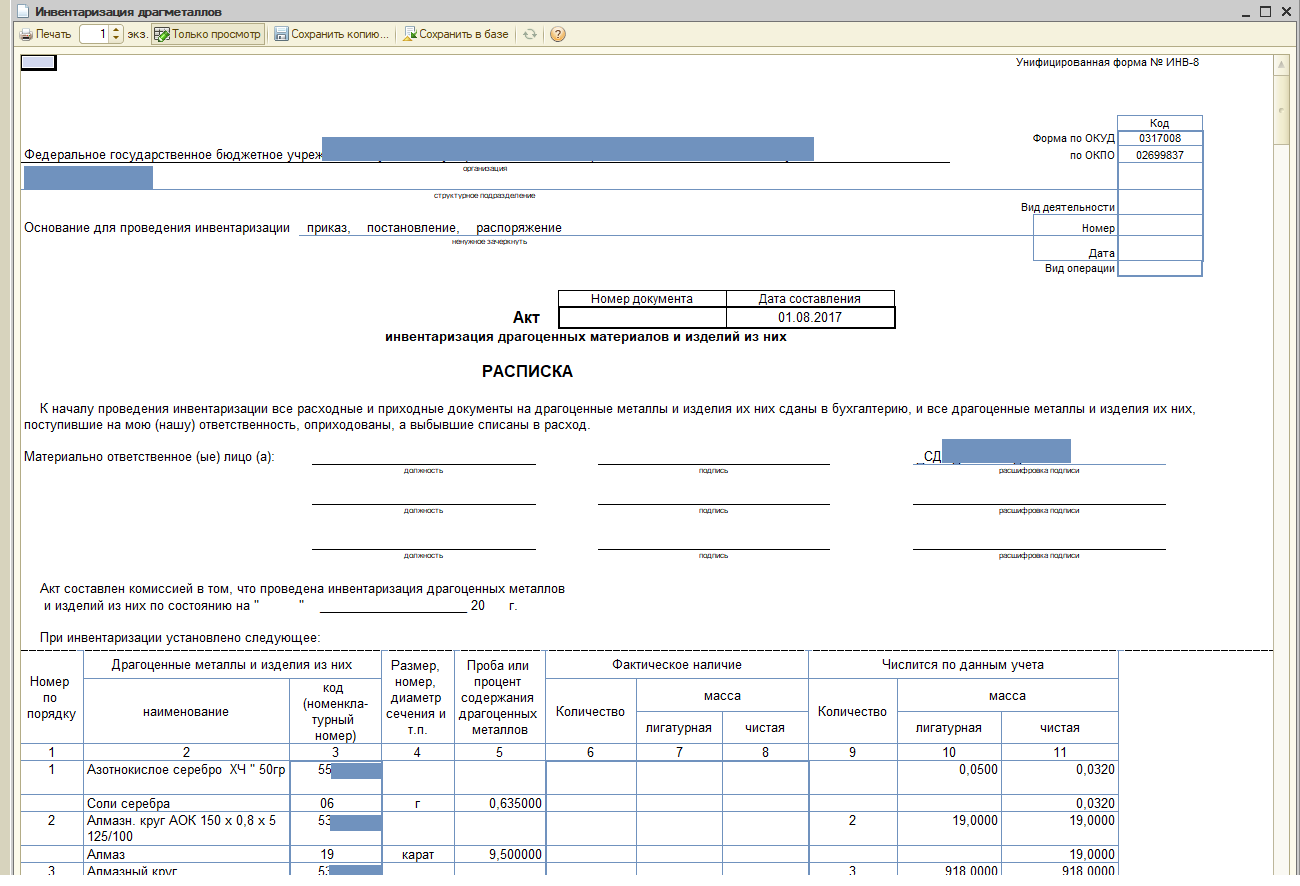

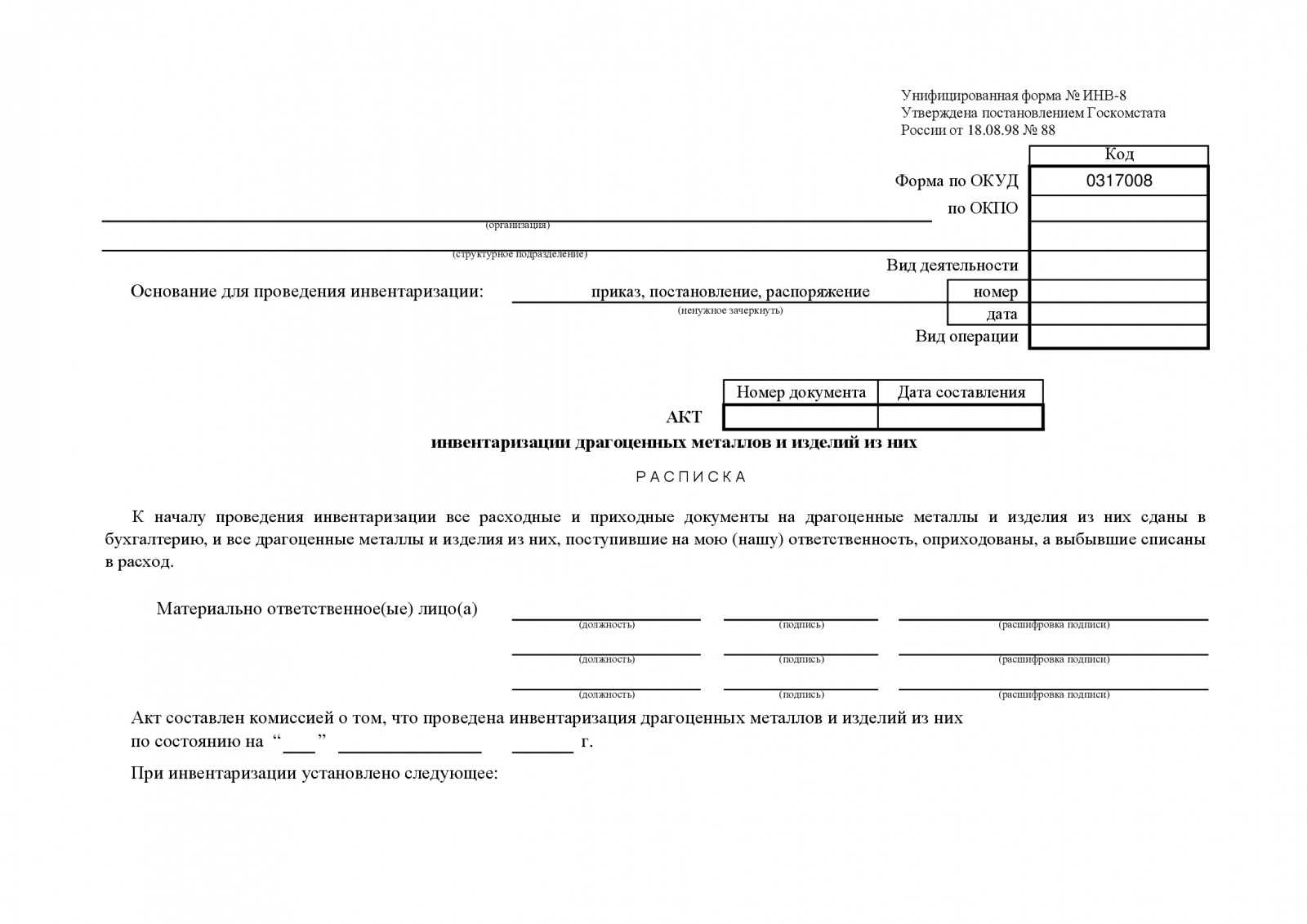

Кто подписывается акт ИНВ-8

На бланке ставятся подписи членов инвентаризационной комиссии. Подписи ставятся после окончания проведения обмеров и взвешиваний и внесения полученных результатов в соответствующие графы таблицы. Для каждого члена указывается должность и ФИО. Среди членов могут присутствовать сотрудники организации из числа руководящего состава, бухгалтерии, иных лиц, способных корректно оценить состояние и количественные показатели драгметаллов.

После того, как комиссия подписала бланк акта, с ним должны ознакомиться МОЛ. Если по мнению данных лиц сведения соответствуют истине, приведены корректные показатели, то они ставят подписи в отведенном для этого месте. Если лицо, отвечающее за сохранность драгметаллов, подписало акт ИНВ-8, то претензий к составителям данного бланка у него нет, с изложенными данными он согласен.

После заверения содержания акта членами комиссии и МОЛ бланк ИНВ-8 передается в бухгалтерию, которая проверяет корректность заполнения и добавляет данные в последние три графы таблицы на основании показателей учетных регистров.

Если учет построен правильно, то никаких расхождений между практическими и бухгалтерскими данными в акте не будет. Если выявляются расхождения (излишки или недостача), то они подлежат отражению в отдельных сличительных ведомостях, на основании которых принимается решение о необходимости списания, возмещения виновными лицами или оприходования.

Бухгалтер, проверивший заполнение бланка ИНВ-8, внизу последней страницы акта ставит подпись.

Как использовать информацию из инвентаризационной описи

Инвентаризационная опись драгоценных металлов предоставляет ценную информацию о наличии и состоянии ценностей компании. Для максимального использования этой информации необходимо учитывать несколько важных аспектов.

1. Проверка соответствия

Первым шагом при использовании информации из инвентаризационной описи является проверка соответствия данных описи фактическому наличию драгоценных металлов. Проверьте каждый пункт описи с реальными запасами, чтобы исключить возможные ошибки или расхождения.

2. Идентификация имущества

Инвентаризационная опись содержит детальное описание драгоценных металлов, включая их вид, вес, пробу и другие характеристики. Используйте эту информацию для правильной идентификации имущества при его использовании в процессе производства или продажи.

3. Расчет стоимости

На основе информации о количестве и характеристиках драгоценных металлов, указанных в инвентаризационной описи, можно рассчитать их стоимость. Это позволит проводить анализ эффективности использования имущества, рассчитывать прибыльность проектов и принимать решения о дальнейших операциях с драгоценными металлами.

4. Отслеживание изменений

Инвентаризационная опись может использоваться для отслеживания изменений в запасах драгоценных металлов со временем. Путем сравнения описей на разных этапах или периодах можно определить, какие изменения произошли в запасах и объяснить их причины. Это позволяет осуществлять контроль над имущество и предотвращать возможные потери или кражи.

5. Планирование закупок

Информация из инвентаризационной описи может использоваться для планирования закупок драгоценных металлов. Анализ текущих запасов и прогнозирование потребностей компании позволит определить оптимальное количество и время закупки, чтобы избежать ситуаций нехватки или излишка имущества.

Корректное использование информации из инвентаризационной описи драгоценных металлов обеспечит эффективное управление имуществом компании и поможет принимать обоснованные решения, связанные с его использованием и хранением.

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства.

Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации.

Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

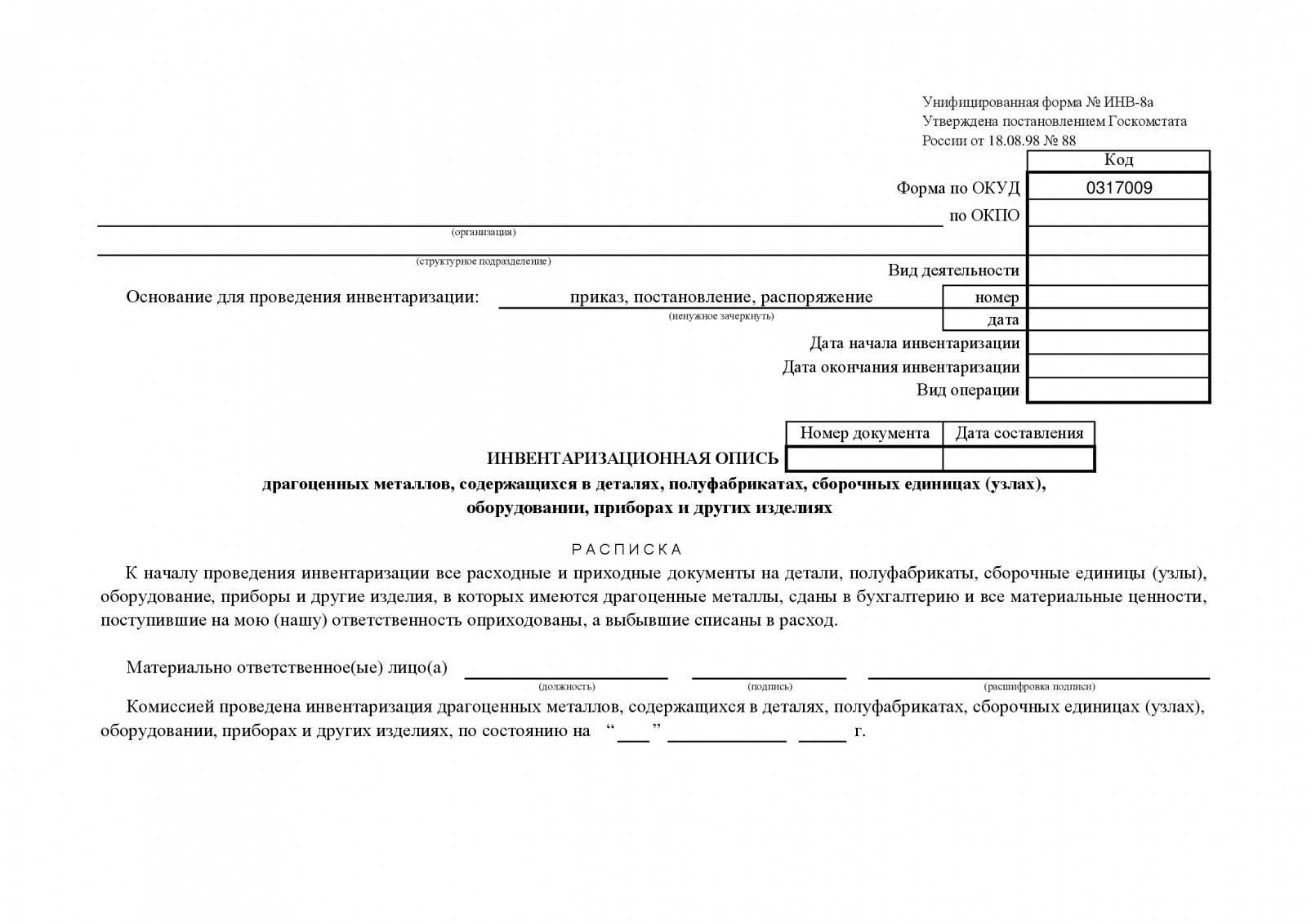

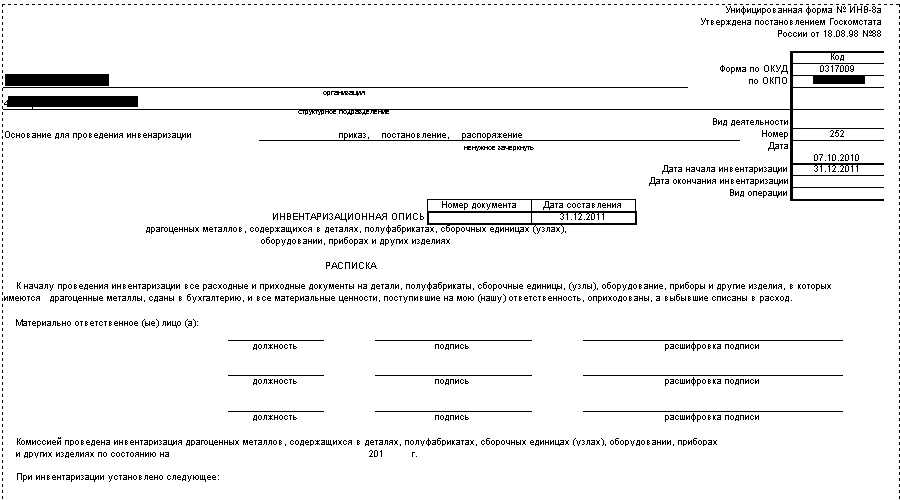

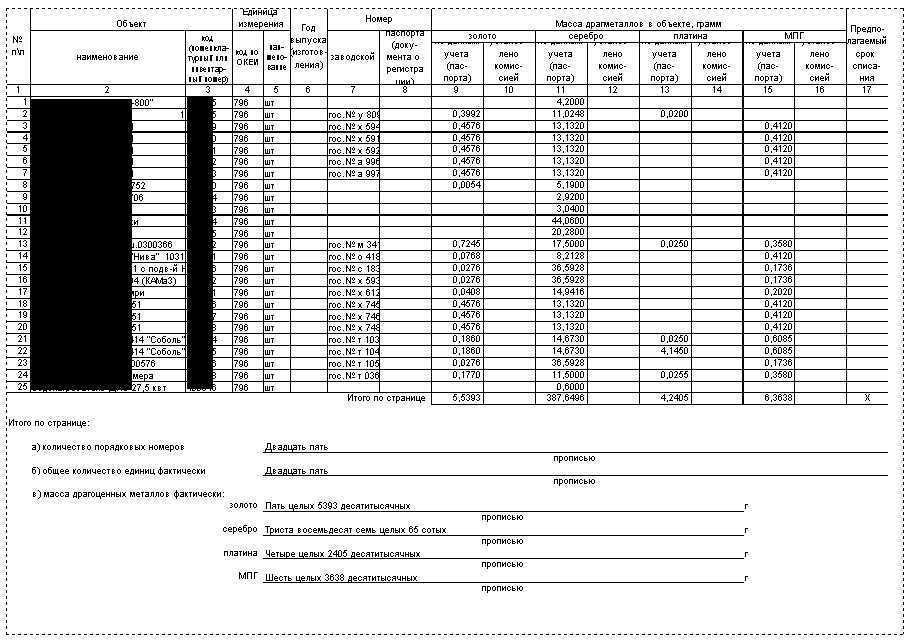

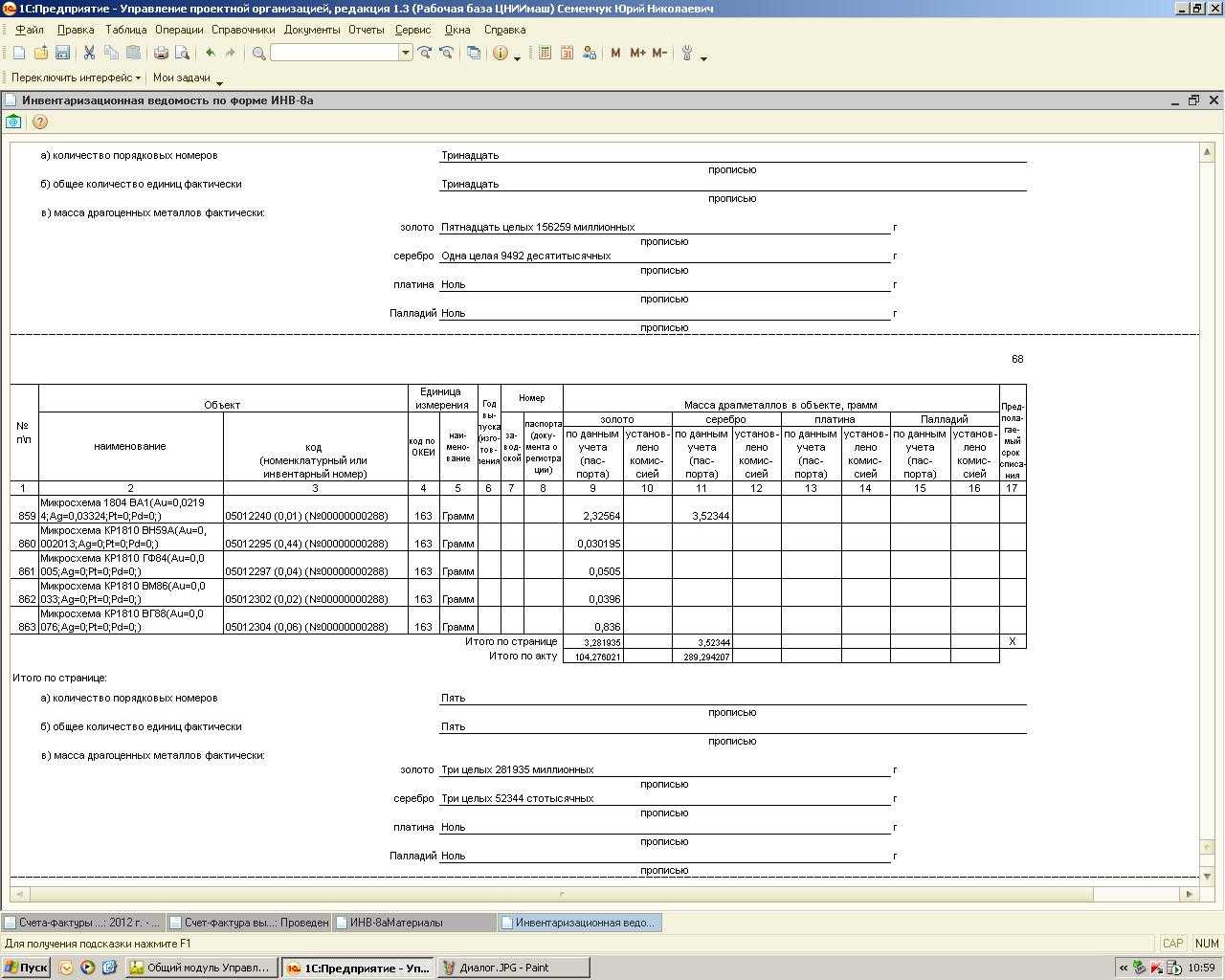

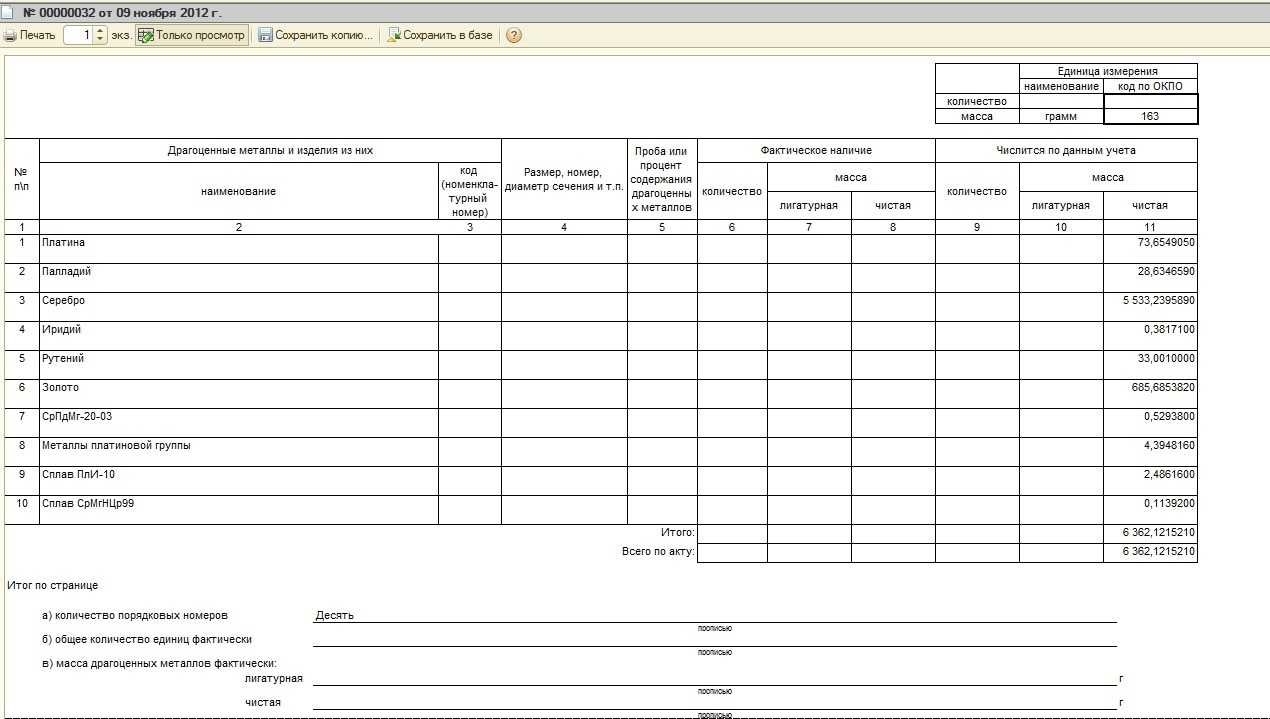

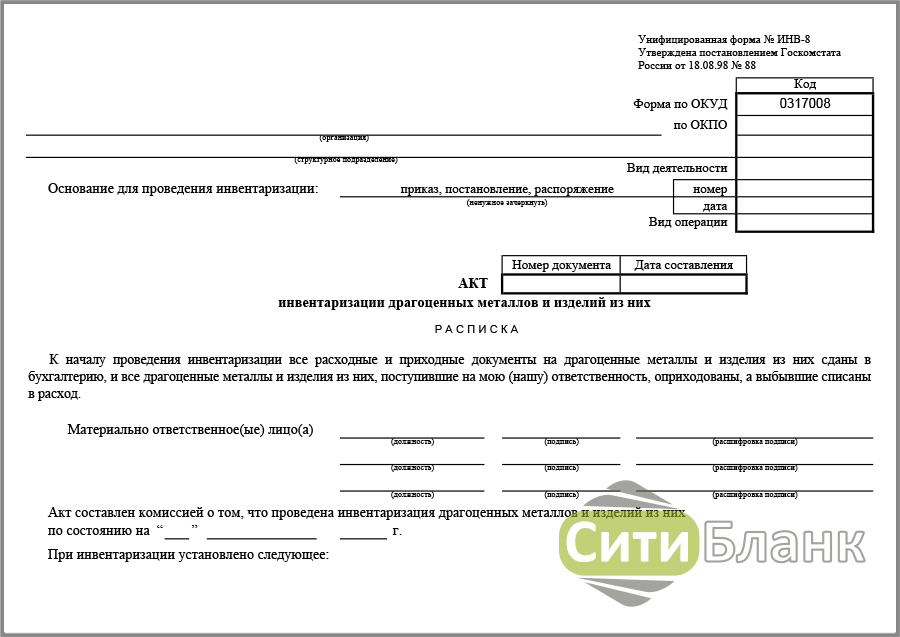

Заполнение таблицы ИНВ-8

МОЛ передают ценности, находящиеся в их ведении, членам инвентаризационной комиссии.

Задача руководителя – создать безопасные условия для грамотного и бесперебойного проведения инвентаризации, организовать правильное место для проведения замеров. Члены комиссии обеспечиваются профессиональными контрольными и измерительными приборами для взвешивания, мерными емкостями. Если требуется специализированный персонал для проведения анализов и опробования, то руководитель должен им обеспечить инвентаризационную комиссию.

Не нужно в акте ИНВ-8 показывать данные о драгоценных металлах, находящихся в пути или переданных для переработки в другие компании. Такие ценности вносятся в отдельные инвентаризационные бланки на основании соответствующей документации.

Также отдельно показываются данные о драгметаллах, полученных по договору хранения, а также находящихся в виде нераспакованных посылок.

В числе ценностей, подлежащих отражению в акте ИНВ-8:

- Серебро и изделия их них;

- Золото и изделия из них;

- Платина (включая металлы, относящиеся к платиновым).

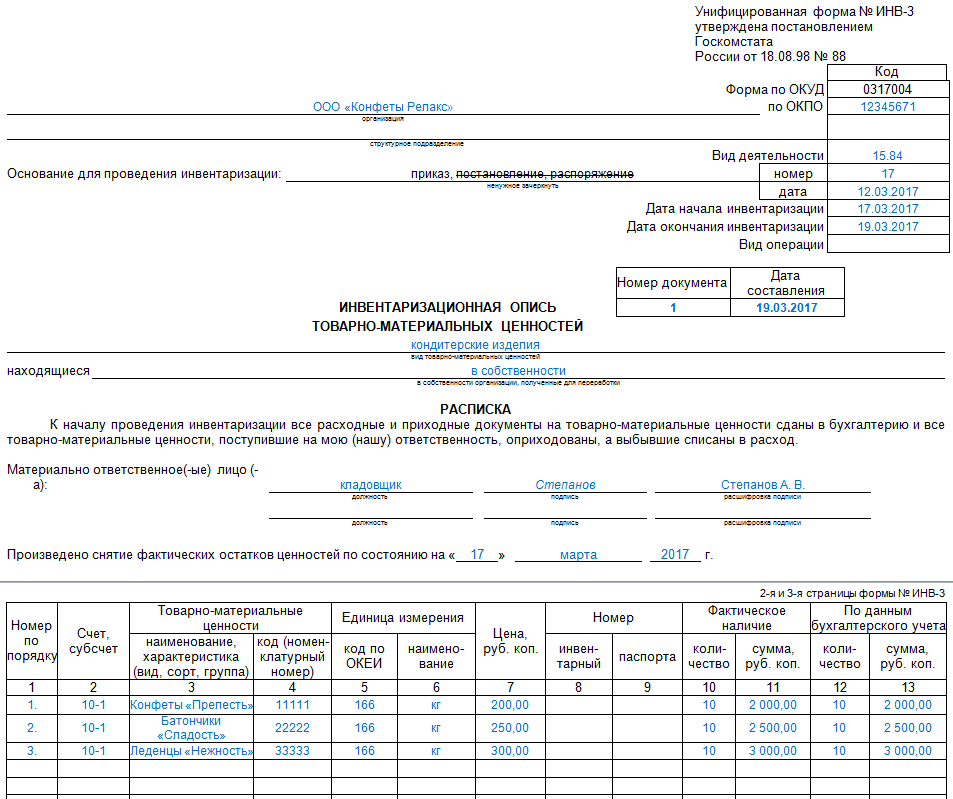

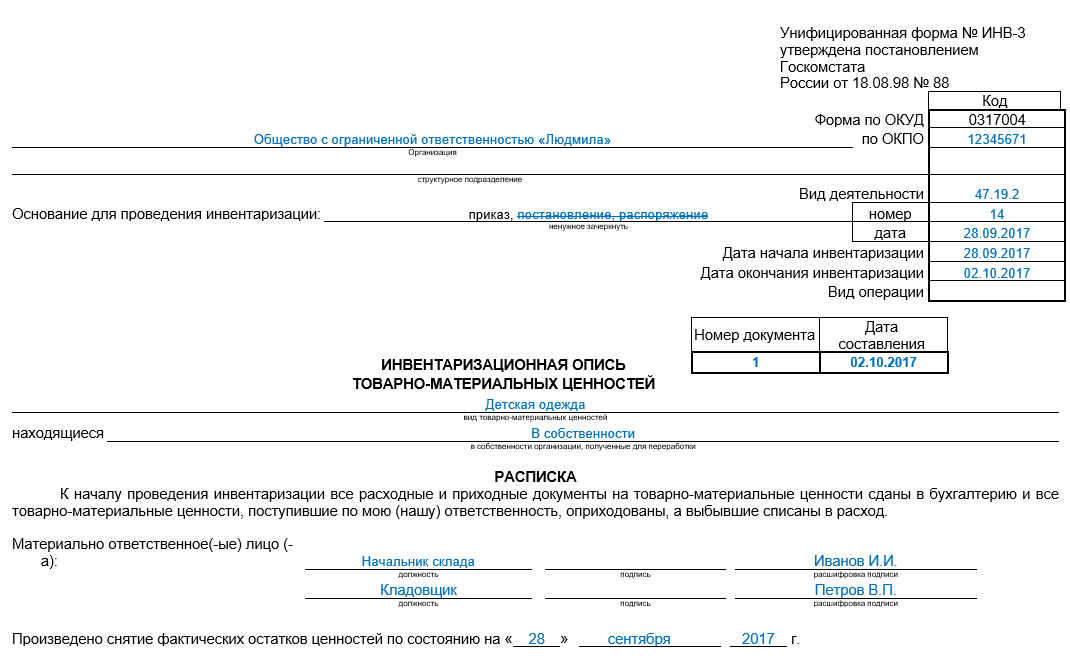

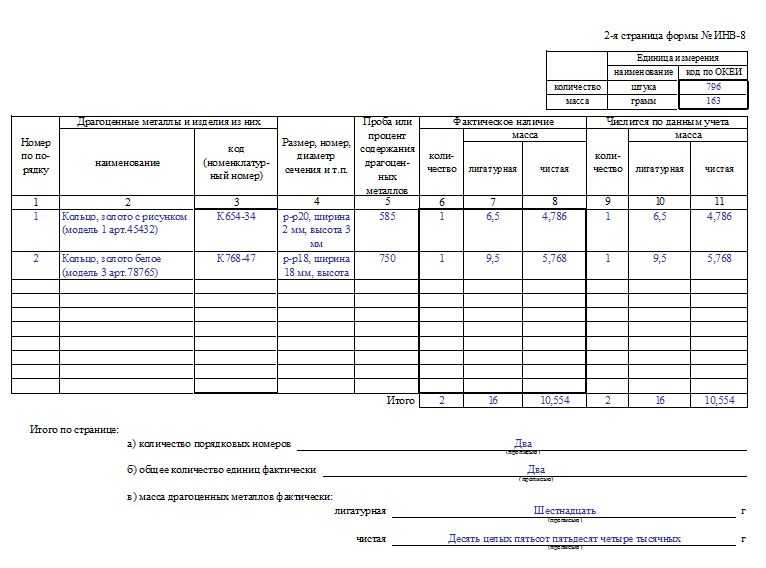

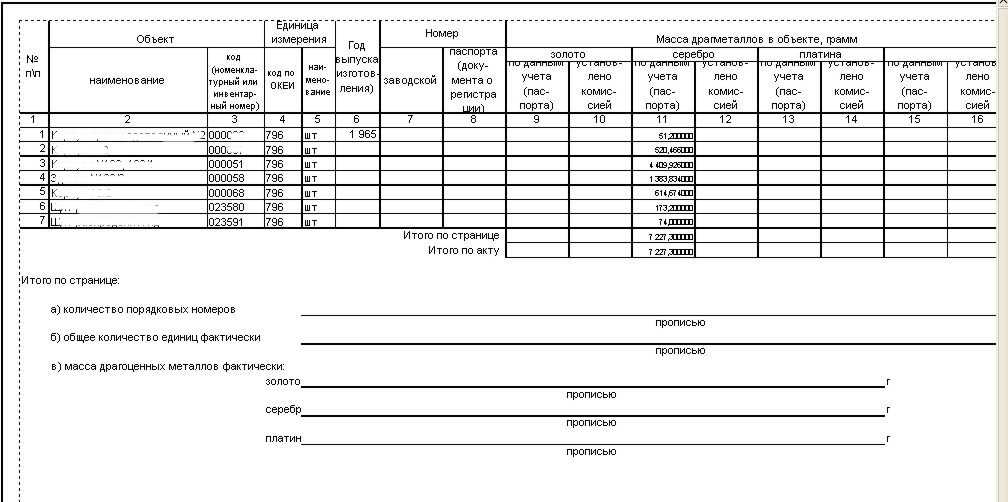

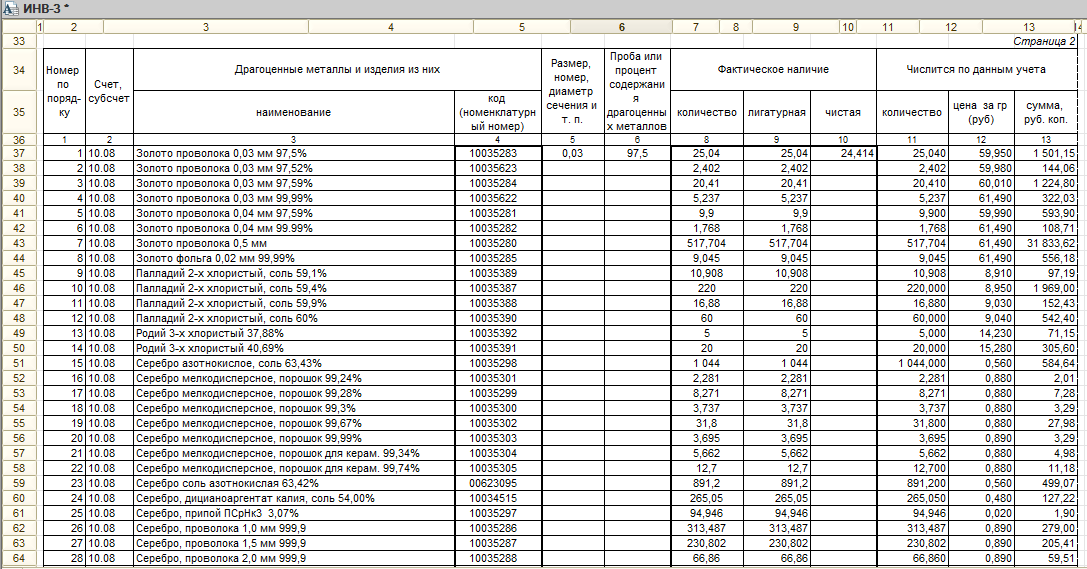

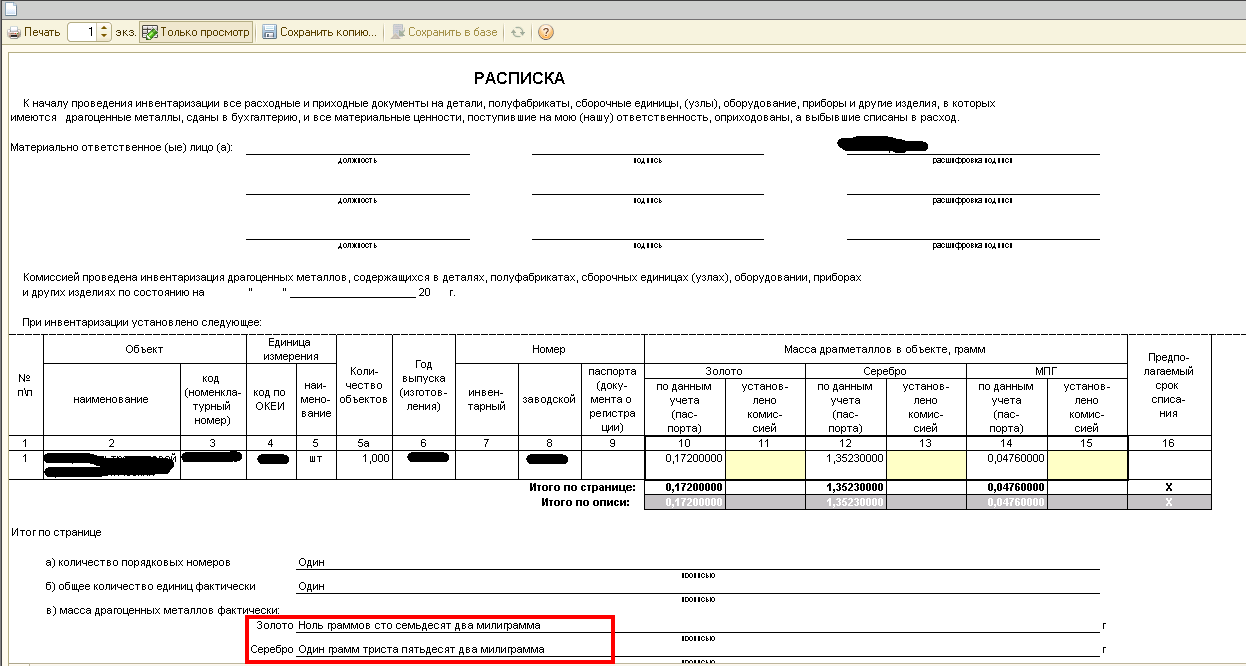

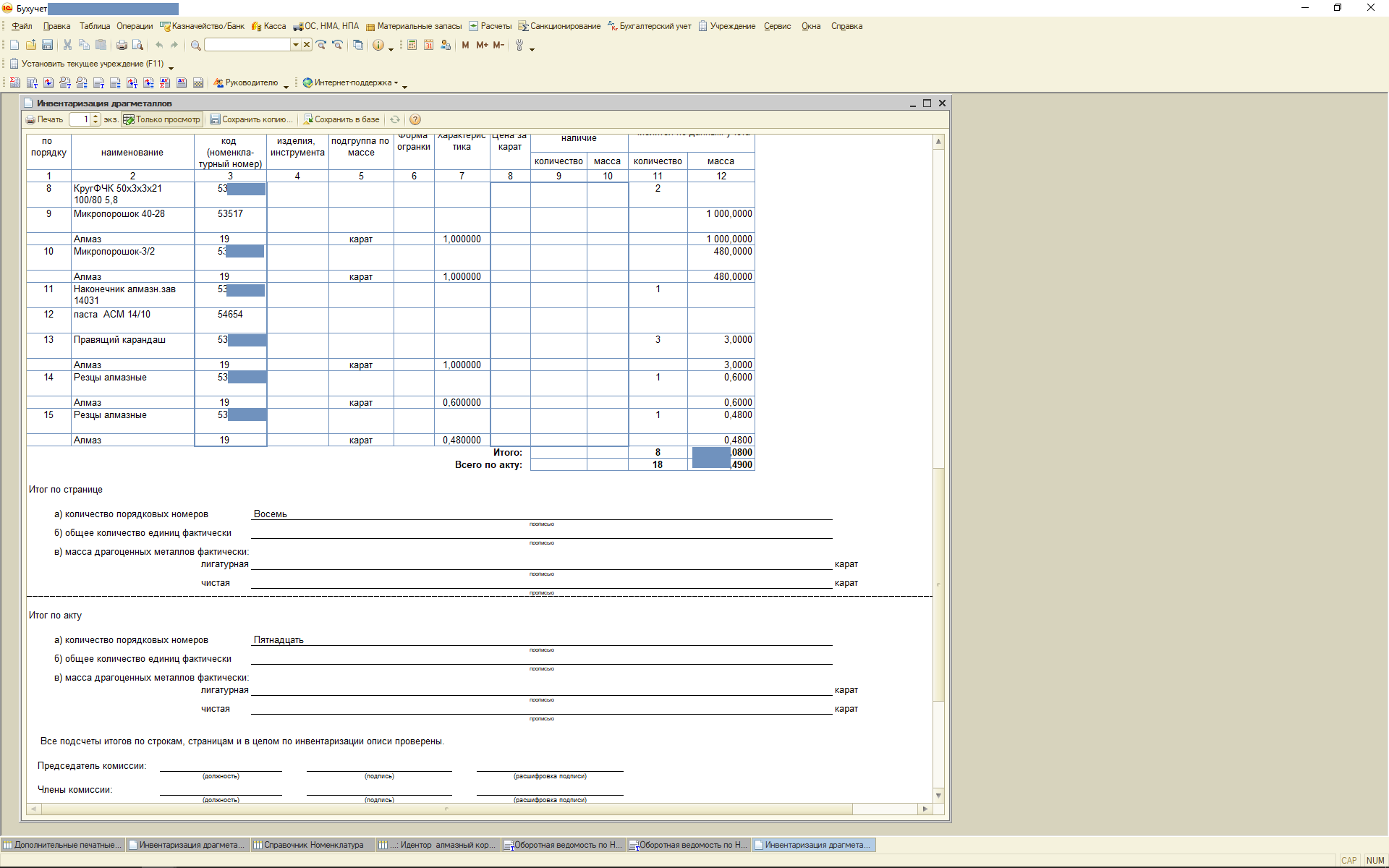

Информация о драгоценных металлах и изделий из них прописывается в табличной части бланка ИНВ-8, содержащей 11 граф.

Заполнение таблицы ИНВ-8:

| Номер графы | Заполняемая информация |

| 1 | Номер строки. |

| 2 | Наименование металла или изделия, изготовленного из драгоценного металла. Отмечаются отличительные характеристики объекта, артикулы. |

| 3 | Номенклатурный номер, закрепленный за объектом. |

| 4 | Размеры, ширина, высота, диаметр сечения металла или изделия. Устанавливаются путем проведения обмеров. |

| 5 | Количественная процентная доля содержания драгметалла в составе сплава или порошка (проба). |

| 6 | Количество данного изделия или металла в штуках. |

| 7 | Лигатурная масса – масса изделия, сплава, включающая драгметалл, в граммах. Определяется практическим путем с помощью специальных весов с соответствующим классом точности. |

| 8 | Чистая масса драгметалла в граммах – полученная путем соответствующих взвешиваний. |

| 9, 10, 11 | Учетные данные о количестве и массе металла или изделия и него. |

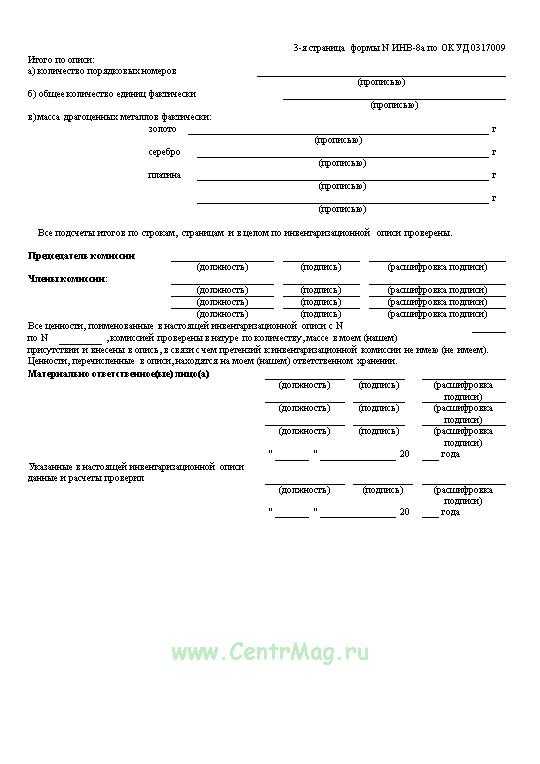

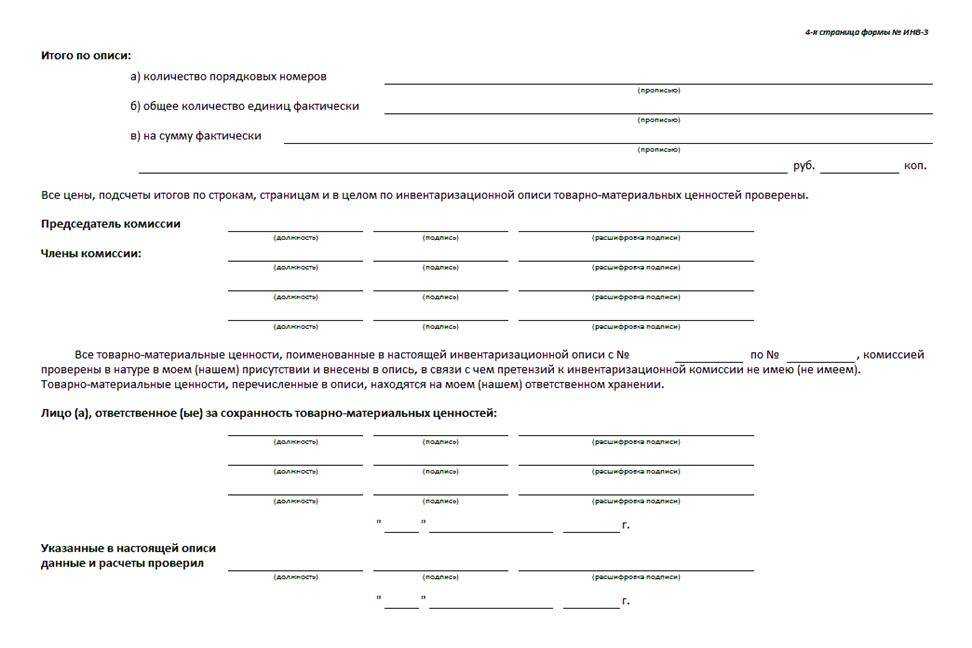

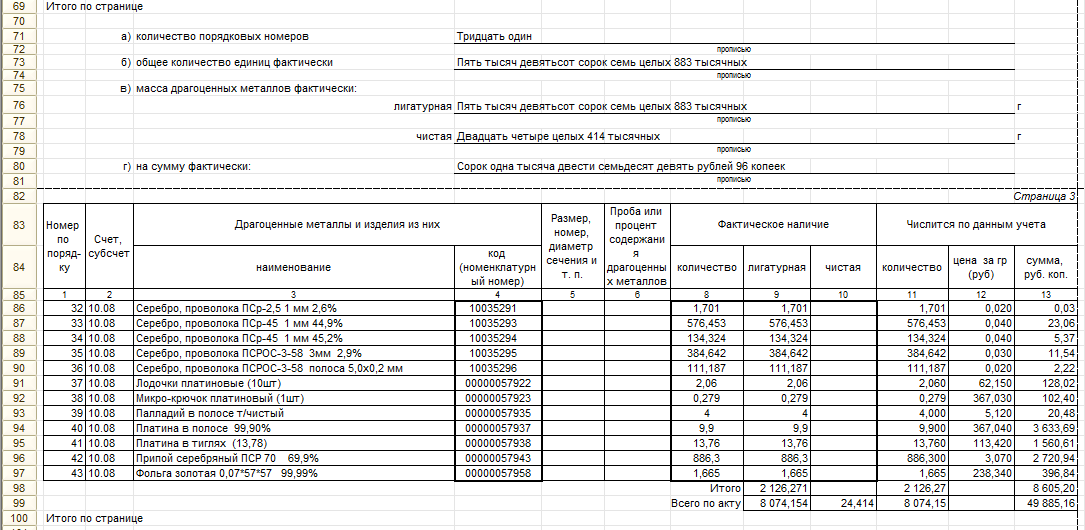

В таблице акта показываются имеющиеся в местах хранения драгоценные металлы и изделия, изготовленные из таких металлов. Если число инвентаризуемых объектов велико и одного листа с таблицей не хватает для полного отражения информации, заполняются дополнительные. При этом по итогам каждой страницы с таблицей подводятся итоги о количественных практических и учетных показателях.

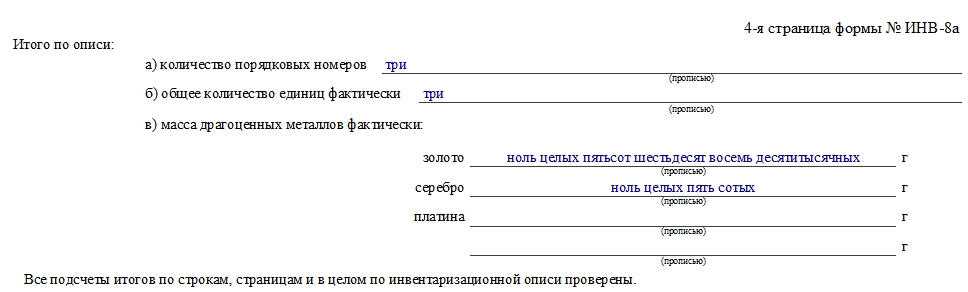

Кроме того, в конце каждой страницы прописью пишется число порядковых номеров (количество заполненных строка на странице), итоговое число единиц, суммарное значение лигатурной и чистой массы драгметаллов.

На последнем листе с табличной частью подводятся итоги по акту. При этом заполняется строка «Всего по акту», а также прописью вносятся обобщенные показатели о числе строк, количество металлов и массе.

Члены инвентаризационной комиссии заполняют поля для указания действительных показателей. Учетные данные вносит бухгалтер, который получает акт инвентаризации для обработки после заполнения от членов инвентаризационной комиссии.

Похожие документы

- Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации наличия денежных средств. Форма № инв-15 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации незаконченных ремонтов основных средств. Форма № инв-10 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации расходов будущих периодов. Форма № инв-11 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма № инв-17 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

- Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

- Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

- Образец. Акт на списание испорченных бланков трудовых книжек

- Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

- Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

- Образец. Акт о взаиморасчетах (взаимозачетах)

- Образец. Акт о ликвидации основных средств. Форма № ос-4 (приказ ЦСУ СССР от 14.12.72 № 816)

- Образец. Акт оценки стоимости машин, оборудования и других основных средств (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве оперативного управления) (пи

- Образец. Акт оценки стоимости незавершенного капитального строительства и неустановленного оборудования (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве

- Образец. Акт оценки стоимости обособленных водных объектов, лесов, многолетних насаждений, зданий, сооружений, воздушных и морских судов, судов внутреннего плавания, космических объектов и другого имущества, на которое распространяется особый р

- Образец. Акт-отчет об израсходовании спирта со склада

- Образец. Ведомость № 1

- Образец. Ведомость № 10

Справка инв 17 к акту инвентаризации образец

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас. Скачать бланк акта инвентаризации расчетов с поставщиками и покупателями.

Форма и бланк ИНВ-17 Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-19 Сличительная ведомость ТМЦИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов? Оцените качество статьи.

Справка инв-17 к акту инвентаризации образец

Последующая сверка конкретных счетов необходима для сопоставления учетных данных и для подтверждения корректности и полноты отражения в бухучете образовавшейся задолженности. Акты сверки являются средством выявления неточностей и ошибок при взаиморасчетах с контрагентами, он не относятся к первичным документам.

Если же какой-либо акт сверки не получен от контрагента, то сумма задолженности отражается в соответствующей графе акта ИНВ-17 (неподтвержденные задолженности).

В целом же, формирование учетной политики предприятия должно осуществляться на основе утвержденных первичных документов отчетности, инвентаризационной политики предприятия в целом и технологии обработки учетной информации.

Его можно найти у нас. Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами.

Информация фиксируется отдельно:

- По дебиторам.

- По кредиторам.

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Общий баланс для этого дебитора – графа 3.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 59229 511 p.ugrumov 98