Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка

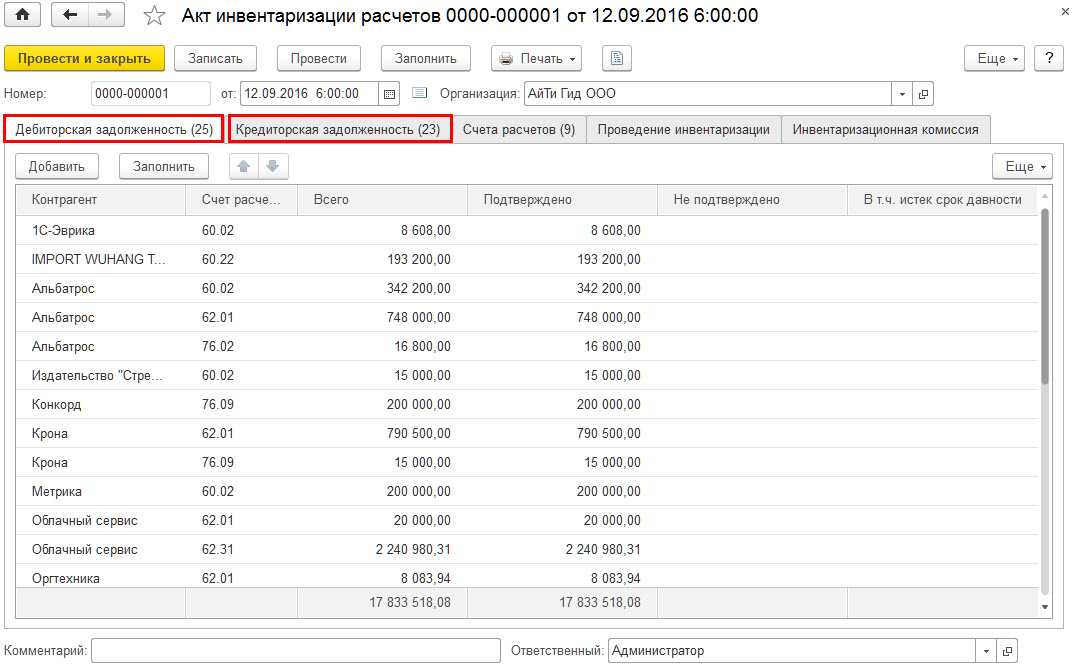

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

- По дебиторам.

- По кредиторам.

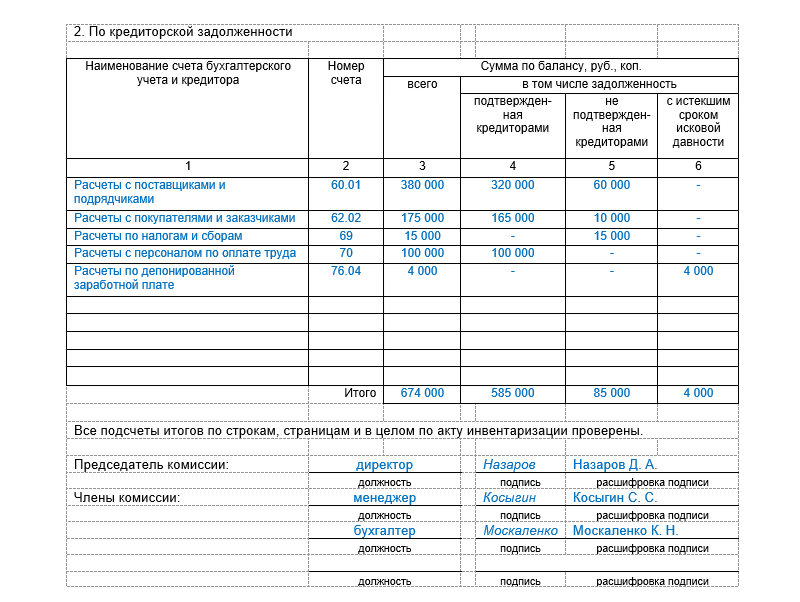

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Общий баланс для этого дебитора – графа 3.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Вторая страница:

Заполнение информации производится точно так же, как и в первой – только по кредиторской задолженности.

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия

, которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее

:

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Инвентаризация кассы

24 Декабря 2014

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Порядок проведения инвентаризации кассы

Инвентаризация денежных средств в кассе регулируется Порядком ведения кассовых операций в РФ. Процедура проводится на основании приказа, распоряжения или постановления руководителя организации. Для проведения инвентаризации создается специальная комиссия. В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности.

Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег. Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

При проведении инвентаризации денежных средств в кассе необходимо соблюдать ряд методических указаний:

- комиссия должна присутствовать в полном составе, иначе результаты проверки будут считаться недействительными;

- все описи и акты инвентаризации должны заполняться не менее чем в двух экземплярах;

- пересчет денежных средств проходит при обязательном участии материально ответственных лиц (кассиров);

- документы подписывают все члены комиссии и материально ответственные лица; в инвентаризационных актах не допускаются помарки — ошибки нужно исправлять путем зачеркивания неправильных записей и проставления над ними верных. Исправления обязательно визируются всеми членами комиссии.

Таким образом, в заполненном акте инвентаризации денежных средств в кассе содержатся учетный и фактический остаток наличных, перечислены все члены комиссии, в документе стоят их подписи. Результаты доводятся до руководителя организации.

Интерпретировать итоги проведенной проверки стоит так: если все совпало, значит, учет в организации ведется правильно, а кассир работает хорошо. Если обнаружена недостача или излишек, нужно принимать меры. Проверить правильность учета и скорректировать правила, оценить профессиональную пригодность кассира и его благонадежность.

Излишек по кассе после проведения инвентаризации оформляется в приход и квалифицируется как прочий доход — с него потом будет уплачен налог. Оформленная недостача уменьшает остаток денег в учетной системе, а следовательно, его должен возместить виновный в инциденте сотрудник – кассир либо другое материально ответственное лицо.

Объяснение причин излишков и недостач необходимо фиксировать непосредственно в акте инвентаризации наличных денежных средств – на втором листе.

Как часто проводится инвентаризация кассы

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме. В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно. Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Облачный сервис для управления торговлей МойСклад поможет быстро наладить ведение кассы организации и складской учет, а также автоматизировать торговые точки при минимуме вложений.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N _______

остатков на счетах учета денежных средств

-----------¬

¦ КОДЫ ¦

+----------+

Форма по ОКУД ¦ 0504082 ¦

+----------+

на "__" _____ 200_ г. Дата ¦ ¦

+----------+

Учреждение _______________________________________ по ОКПО ¦ ¦

+----------+

Структурное подразделение ________________________ ¦ ¦

L-----------

-----------------------¬

Номер счета ¦ ¦

L-----------------------

Приказ (распоряжение) -----------------¬ -----------¬

о проведении номер ¦ ¦ дата ¦ ¦

инвентаризации: L----------------- L-----------

Место проведения инвентаризации __________________

-----------¬

Дата начала ¦ ¦

инвентаризации L-----------

-----------¬

Дата окончания ¦ ¦

инвентаризации L-----------

По данным бюджетного учета установлено следующее:

----T------------------------T------T----------T-------------T-----------

N ¦Учреждение Банка России,¦ Код ¦Остаток на¦ Курс Банка ¦Остаток на

п/п¦ кредитная организация ¦валюты¦__ 200_ г.¦ России ¦__ 200_ г.

+------------T-----------+ по ¦ в валюте ¦01.01.200_ г.¦ в рублях

¦наименование¦номер счета¦ ОКВ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7

----+------------+-----------+------+----------+-------------+-----------

¦ ¦ ¦ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

¦ ¦ ¦ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

¦ ¦ ¦ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

¦ ¦ ¦ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

¦ ¦ ¦ ¦ ¦ ¦

----+------------+-----------+------+----------+-------------+-----------

К началу проведения инвентаризации все денежные средства

бюджета подтверждены банковскими выписками

Заключение комиссии: _____________________________________________

__________________________________________________________________

__________________________________________________________________

Председатель

комиссии ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Члены

комиссии: ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

"__" _____________ 200_ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Опись: образцы (Полный перечень документов)

- Поиск по фразе «Опись» по всему сайту

- «Инвентаризационная опись остатков на счетах учета денежных средств».doc

Документы, которые также Вас могут заинтересовать:

- Инвентаризационная опись задолженности по бюджетным ссудам (кредитам)

- Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах

- Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям

- Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

- Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

- Инвентаризационная опись наличных денежных средств

- Инвентаризационная опись расчетов по доходам

- Инвентаризационная опись документов градостроительной деятельности в учреждениях (организациях) (образец)

- Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения)

- Инвентарная опись внутреннего оборудования и инвентаря пассажирских вагонов

Периодичность инвентаризации забалансовых счетов

Как правило, назначается инвентаризация до оформления годовой отчетности. До начала мероприятия сведения о реальном состоянии активов на забалансовых счетах должны быть у бухгалтера. Допускается такая периодичность проведения:

- Можно не устанавливать состояние объектов в том случае, если оно было проверено за 2-3 месяца до завершения года.

- Опись фондов библиотеки осуществляется каждые 5 лет, ОС – каждые 3 года.

Специальный порядок установлен для субъектов, находящихся на Крайнем Севере. Мероприятие может проводиться тогда, когда в остатках меньше всего оборотных активов.

Списание сумм дебиторской и кредиторской задолженности, выявленных по результатам инвентаризации, по которым истек срок исковой давности

Финансовыми способами воздействия на дебиторов по взысканию просроченной дебиторской задолженности являются: составление актов сверки задолженности, применение штрафных санкций, предложения о проведении взаимозачетов, продажа задолженности, инициация процедуры банкротства неплатежеспособного дебитора.

Если срок исковой давности истек и взыскать дебиторскую задолженность, несмотря на принятые организацией-кредитором меры по ее взысканию, не представляется возможным, то такая задолженность подлежит списанию на финансовые результаты деятельности организации. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания задолженности для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Для этих целей предусмотрен забалансовый счет 05 «Списанная задолженность неплатежеспособных дебиторов».

В «Бухгалтерии для бюджетных организаций» для учета просроченной и списанной дебиторской задолженности применяется счет А05 «Списанная задолженность неплатежеспособных дебиторов».

В соответствии с пунктом 123 Инструкции № 107н «Списание с баланса сумм дебиторской и кредиторской задолженности осуществляется в следующем порядке.

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя учреждения.

Суммы дебиторской задолженности, по которой истек срок исковой давности, списываются на уменьшение финансирования из бюджета (субсчет 140) или на уменьшение средств на содержание и развитие материально — технической базы (субсчет 241), или целевых средств на содержание учреждения и другие мероприятия (субсчет 270).

Списание сумм кредиторской и депонентской задолженности, числящихся на балансе, по которым истек срок исковой давности, кроме платежей в бюджет и расчетов с государственными внебюджетными фондами, оформляется так же, как и списание дебиторской задолженности, и относится:

- на увеличение прибыли, средств, формируемых из прибыли (субсчета 240, 241, 410) по средствам, полученным от предпринимательской деятельности;

- на увеличение целевых средств на содержание учреждения и другие мероприятия (субсчет 270) по бюджетным средствам, целевым средствам и безвозмездным поступлениям.

Должностные лица, виновные в пропуске сроков исковой давности, привлекаются к дисциплинарной ответственности в соответствии с действующим законодательством.

Задолженность по недостачам и хищениям материальных ценностей и денежных средств, во взыскании которой отказано судом, а также прочие долги, признанные безнадежными к получению, списываются на уменьшение финансирования или средств, образованных из прибыли. Эта задолженность должна учитываться на забалансовом счете 05 в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.»

В «Бухгалтерии для бюджетных организаций» такие операции следует вводить вручную.

Возможно, будет полезно почитать:

- Публичные дома в царской россии ;

- «Вы должны быть уверены, что решение взять ипотеку действительно приоритетно Последние советы раздела «Дом и дача» ;

- На каких документах обязательно нужна печать компании, а когда без нее вполне можно обойтись ;

- Состав проектной и рабочей документации ;

- Проведение экспертизы проектно-сметной документации, анализ исполнения сметы затрат ;

- Делопроизводство от А до Я ;

- Подписи каких должностных лиц какой печатью правильно заверять? ;

- Организационные аспекты контроля исполнения бюджета ;

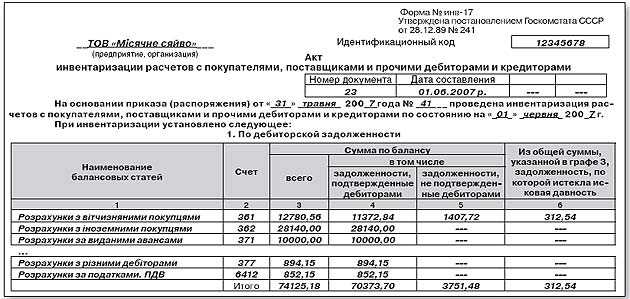

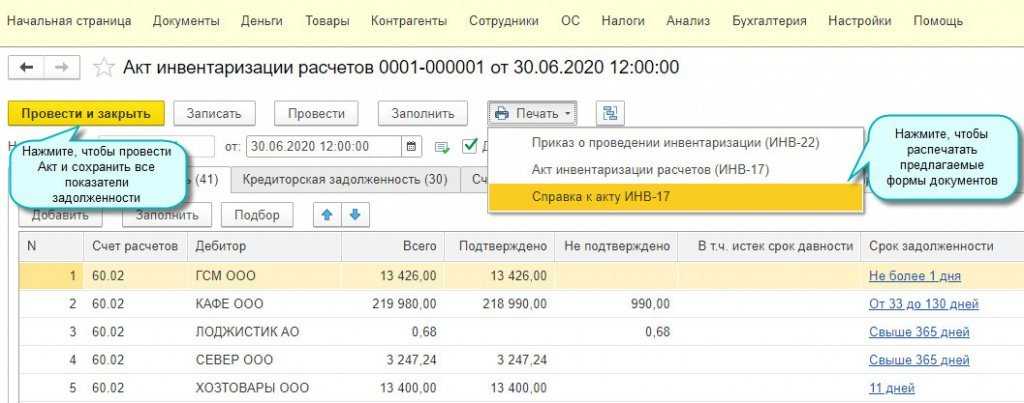

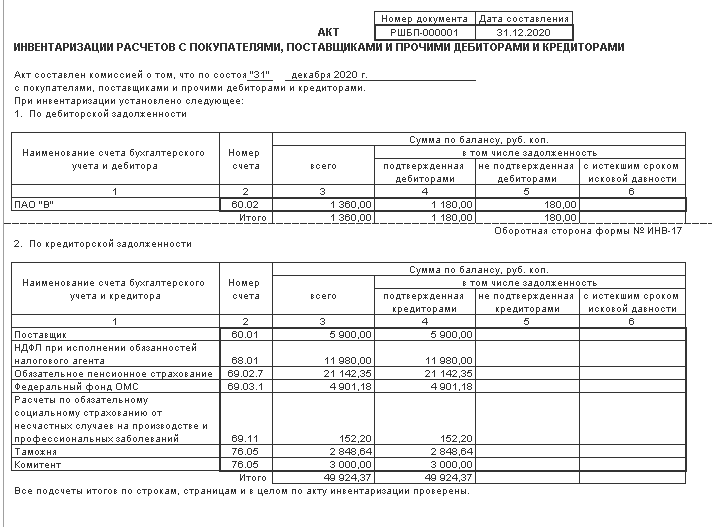

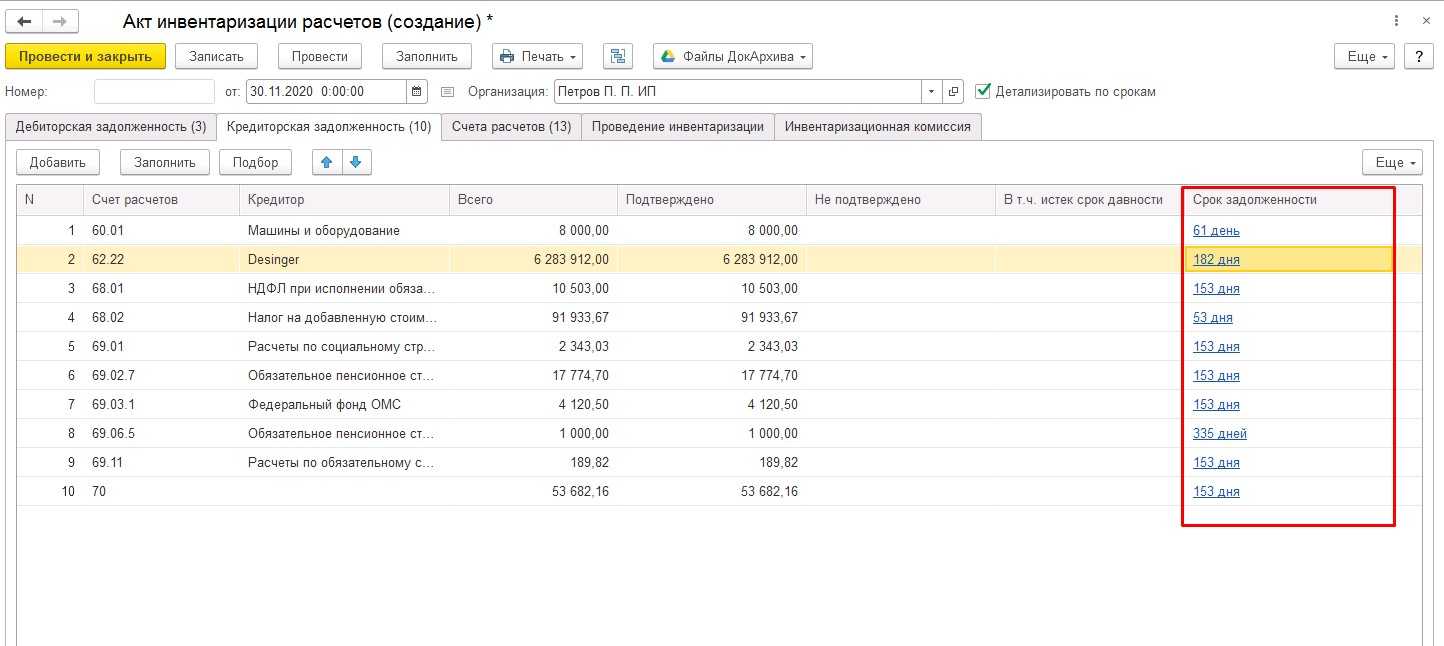

Образец заполнения формы ИНВ-17

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия, которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее:

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

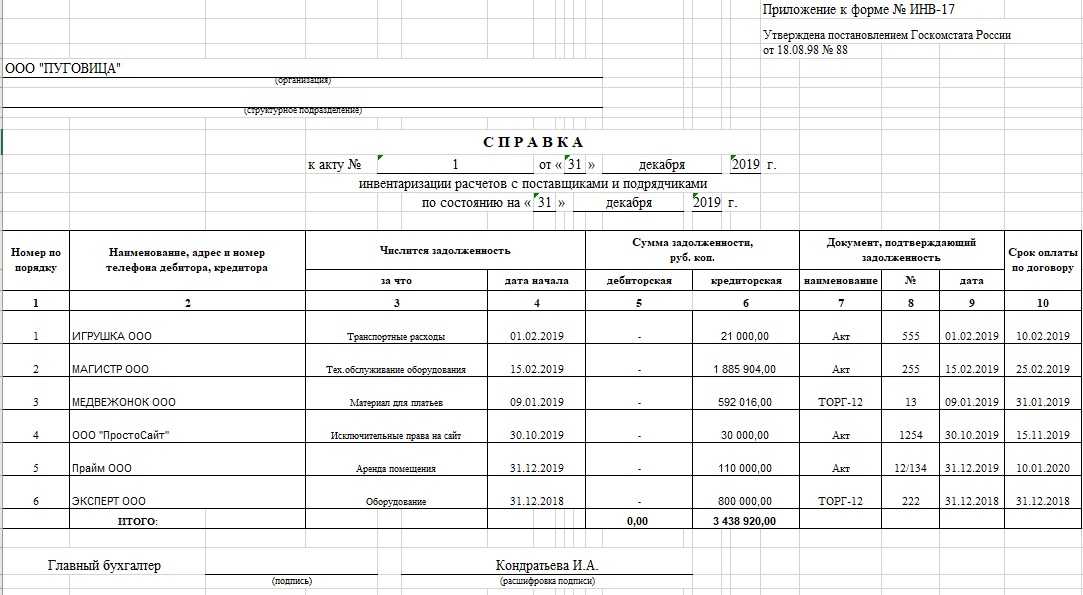

Справка и приложение

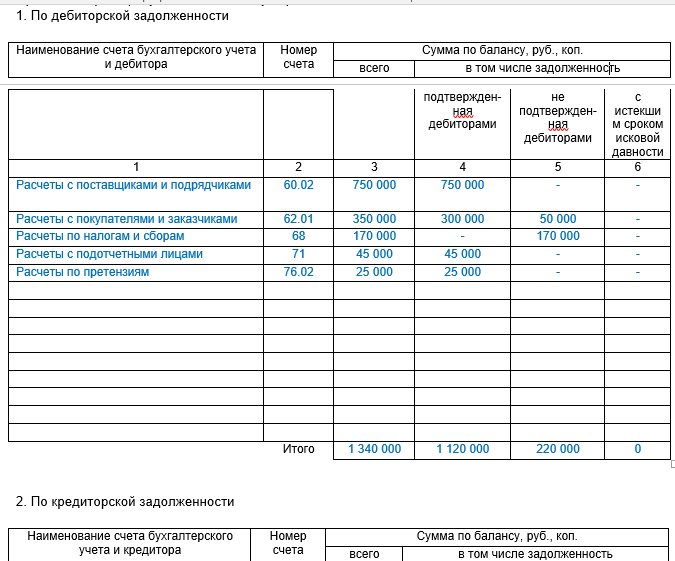

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

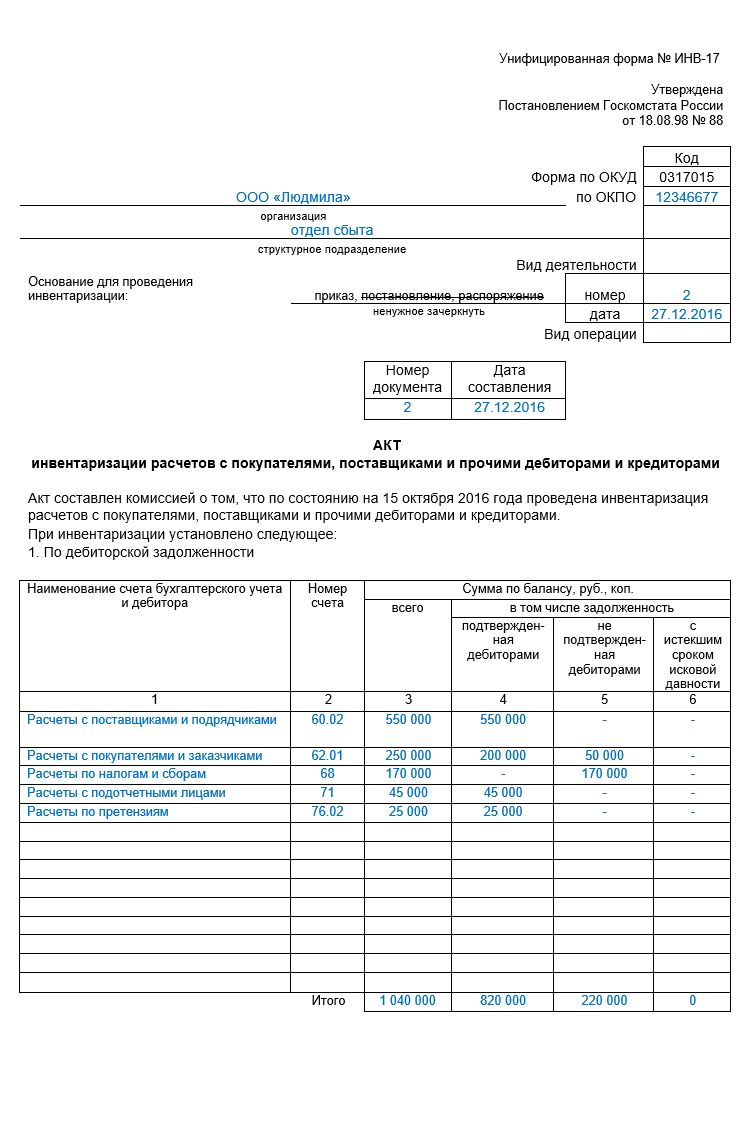

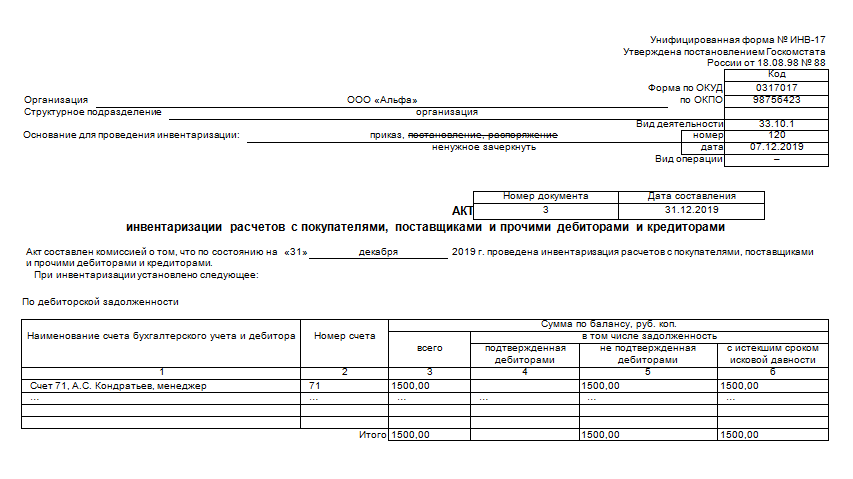

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

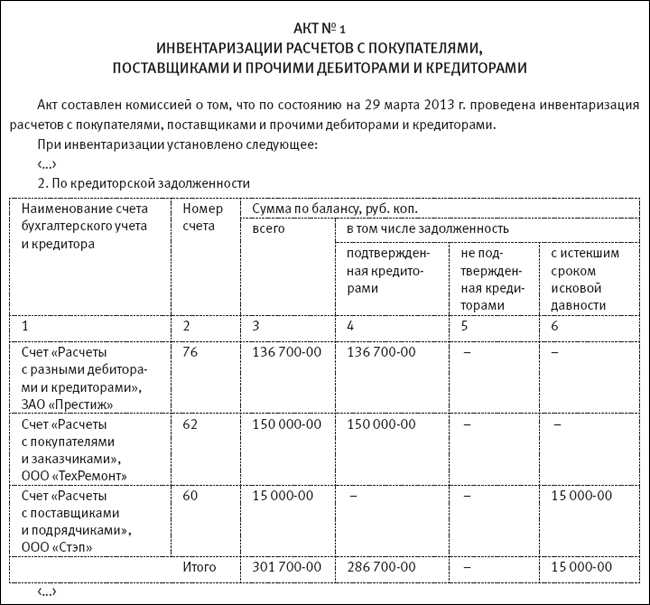

Пример

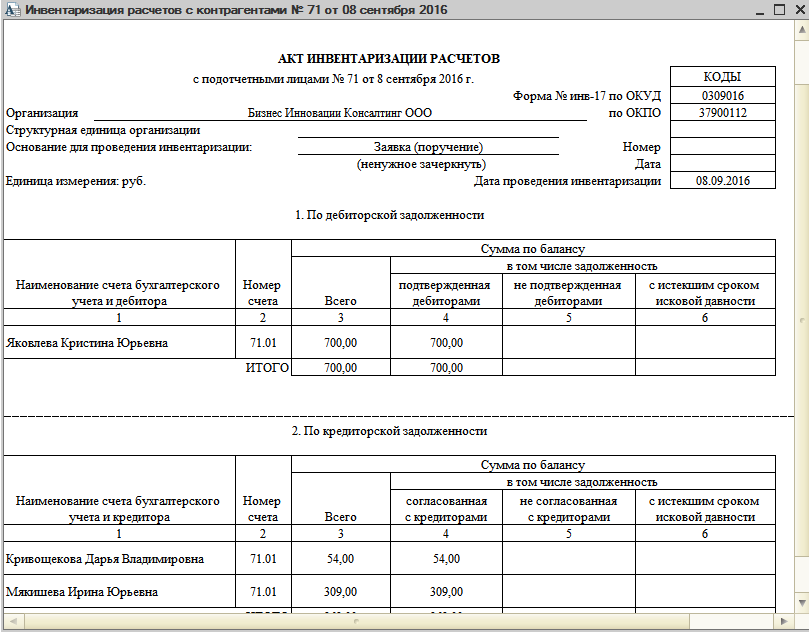

На первой странице акта содержится основная информация о предприятии, а также дата, время и основание для проведения сверки, кроме того необходимо указать номер акта и дату его составления. Чтобы бланк можно было признать законным, на титульном листе должен быть указан код деятельности предприятия.

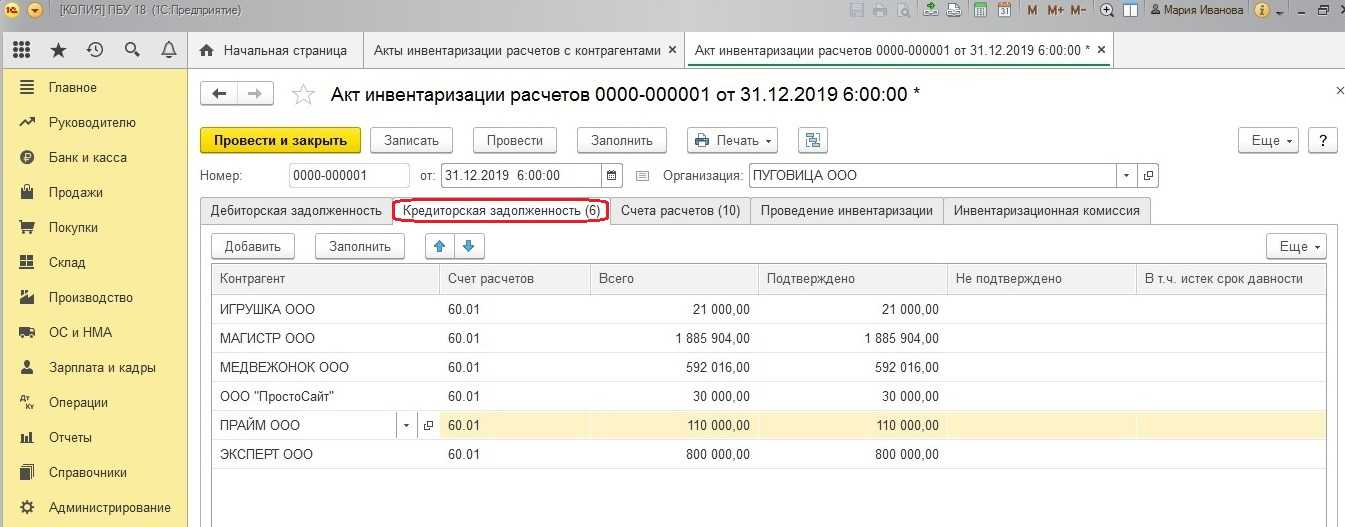

Допускается заполнение бланка от руки или ручкой с синими или чёрными чернилами. После этого на лицевой части бланка фиксируется информация о дебиторской задолженности, на оборотной стороне -данные по взаимоотношениям с кредиторами.

Данные в акт ИНВ-17 вносят члены инвентаризационной комиссии, которую назначают по приказу директора компании. Ответственные за проведение инвентаризации вносят в ИНВ-17 сведения об остатках сумм по счетам, фиксирующим взаимоотношения между поставщиками и потребителями (поставщики, покупатели и прочие контрагенты).

Наличие бланков строгой отчетности

Процедура проверки фактического количества имеющихся бланков строгой отчетности предполагает

Процедура проверки фактического количества имеющихся бланков строгой отчетности предполагает

:

- Соблюдение норм оформления таких бланков.

- Размер реальной стоимости учтенных БСО.

- Сопоставление реального количества БСО с данными бухгалтерского учета.

- Оперативность и полнота информации о полученном размера дохода при использовании бланков строгой отчетности.

Процедура инвентаризации бланков строгой отчетности проходит одновременно с проверкой количества наличных средств в кассе.

Проверка имеющихся БСО в организации проходит с учетом сверки по отдельным эмитентам

с внесением названия в акт описи. Также необходимо сопоставить реквизиты каждого бланка строгой отчетности с информацией из реестров и книг, что хранятся в бухгалтерии компании.

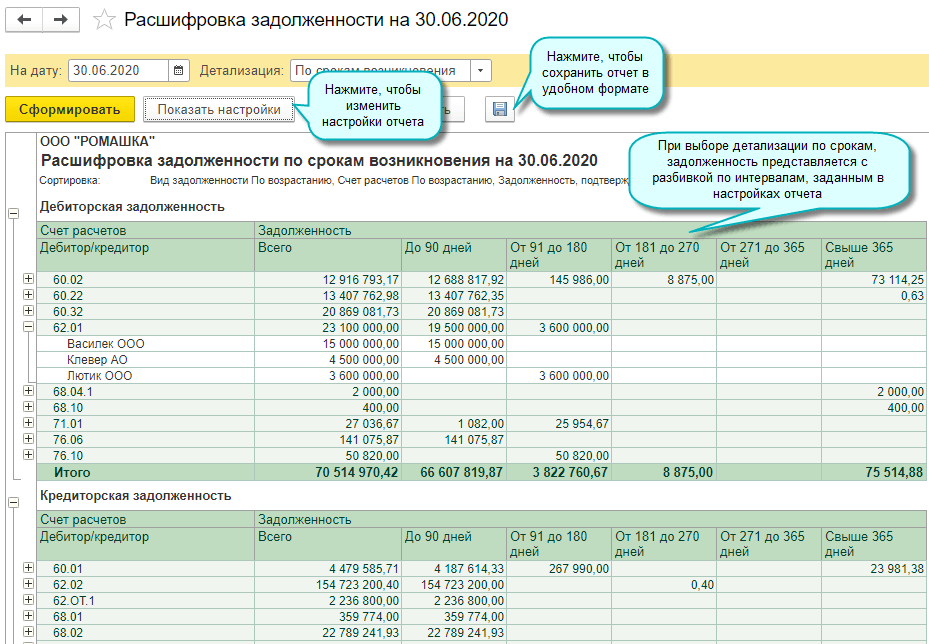

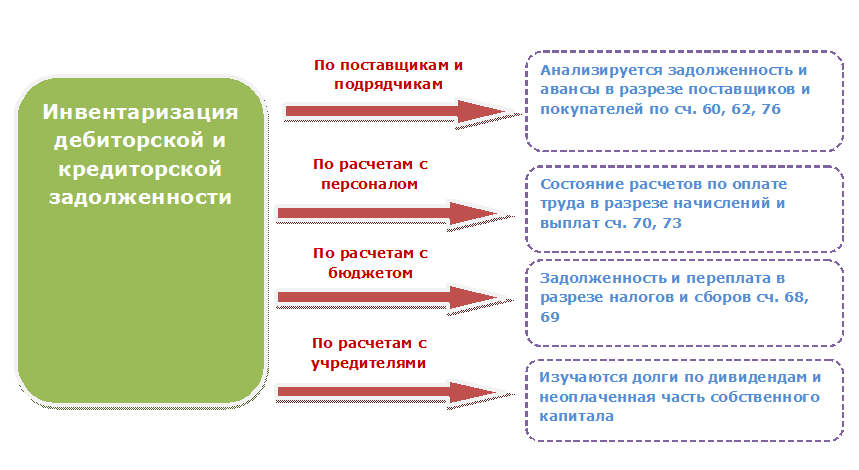

Методические рекомендации минфина по проведению инвентаризации расчетов

Инвентаризация расчетов компании:

- с банками и другими кредитными учреждениями,

- бюджетом,

- покупателями,

- поставщиками,

- подотчетными лицами,

- работниками,

- депонентами,

- другими дебиторами и кредиторами,

заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Счет «Расчеты с поставщиками и подрядчиками» должен проверяться, в том числе:

- по товарам, оплаченным, но находящимся в пути,

- расчетам с поставщиками по неотфактурованным поставкам.

По задолженности перед работниками организации выявляются:

- не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов,

- суммы возникновения переплат работникам и их причины.

При инвентаризации подотчетных сумм проверяются:

- авансовые отчеты подотчетных лиц по выданным авансам с учетом их целевого использования,

- суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия путем документальной проверки должна также установить:

1. Правильность расчетов:

- с банками,

- финансовыми и налоговыми органами,

- внебюджетными фондами,

- другими организациями,

- а так же со структурными подразделениями организации, выделенными на отдельные балансы.

2. Правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям.

3. Правильность и обоснованность сумм:

- дебиторской,

- кредиторской,

- депонентской

задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Статьей 196 Гражданского кодекса общий срок исковой давности устанавливается в три года.

Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

Согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

При этом, после перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, если организация и контрагент подписали акт сверки в текущем периоде, даже если с момента образования задолженности прошло 3 года, течение срока исковой давности начинается заново с текущего периода.

Дебиторская и кредиторская задолженность с истекшим сроком исковой давности списывается на счета прибылей и убытков по приказу руководителя.

Обратите внимание: С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности

Так же необходимо определить суммы сомнительной дебиторской задолженности и вероятность ее погашения.

Эти данные необходимы для своевременного и корректного создания в бухгалтерском учете резерва по сомнительным долгам.

Инвентаризация денежных средств и расчетов

Министерство финансов Российской Федерации в пункте 3.43 своих Методических указаний, утвержденных Приказом N 49 от 13.06.1995, предусмотрело некоторые особенности сверки денег на счетах предприятия в кредитных учреждениях. Организация путем проверки соответствия данных бухгалтерского учета и информации, содержащейся в банковских выписках, производит инвентаризацию денежных средств на расчетном счете.

Несколько иначе Минфин России описал порядок проведения сверки расчетов с банками, поставщиками, покупателями и прочими контрагентами. В соответствии с пунктом 3.44 Методических указаний такая сверка осуществляется через проверку обоснованности тех или иных сумм, числящихся на счетах бухучета предприятия.

Финансовое ведомство также отметило следующие особенности проверки отдельных видов расчетов:

- взаимоотношения с поставщиками по оплаченным и непоставленным или неотфактуренным товарам сверяются по счету 60 по соответствующим документам с учетом корреспондирующих счетов;

- проверке подлежит задолженность в пользу работников в виде суммы невыплаченной заработной платы;

- должны быть сверены взаимоотношения с подотчетными сотрудниками;

- по документам следует провести инвентаризацию расчетов с контрагентами, взаимоотношений по недостачам, суммам кредиторской, дебиторской и депонентской задолженности.

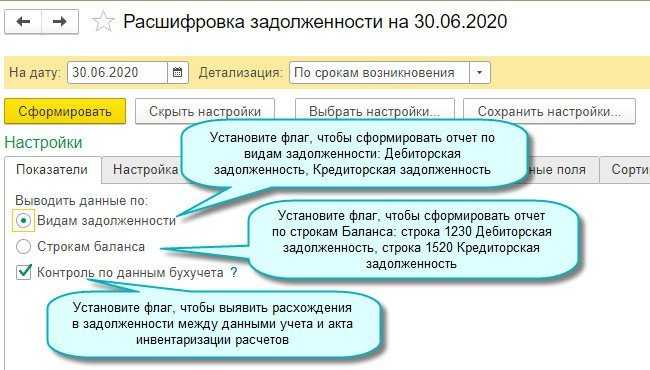

Результаты инвентаризации денежных средств на расчетном счете оформляются через заполнение формуляра № ИНВ-17 , утвержденного Постановлением Госкомстата РФ от 18.08.1998 N 88. Этот же документ следует применять при подведении итогов сверки денежных средств и расчетов.

Согласно существующим нормам отечественного законодательства каждая коммерческая структура должна на регулярной основе организовывать инвентаризационную проверку

собственной кассы, активов, запасов или же бланков строгой отчетности. Подобные обязательства накладываются на все предприятия вне зависимости от типа их деятельности и формы собственности.

Единственным условием является наличие у компании статуса юридического лица

. В процессе проведения подобной проверки сотрудники, которые входят в состав инвентаризационной комиссии, занимаются пересчетом бланков строгой отчетности и другого типа имущества, а также занимаются полной инвентаризацией финансовых запасов.

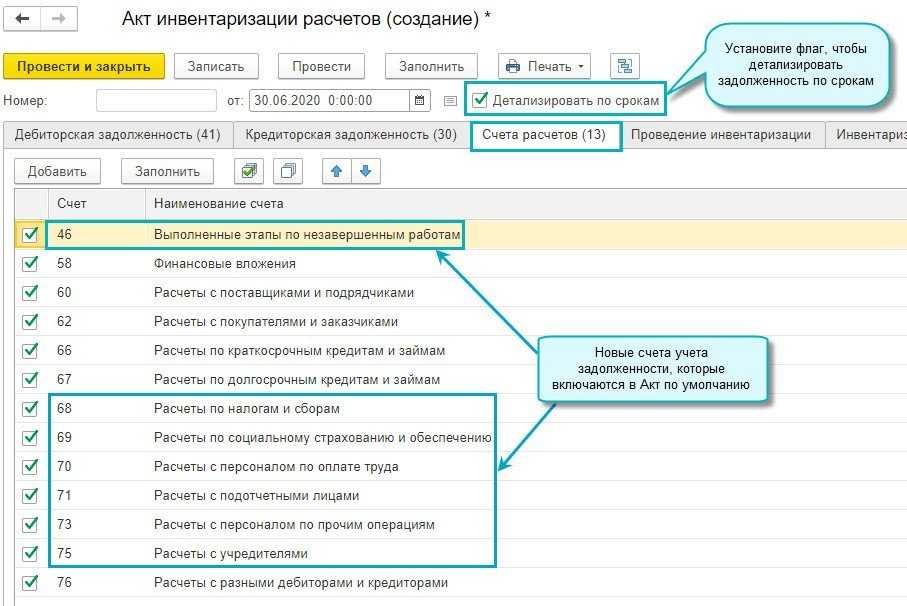

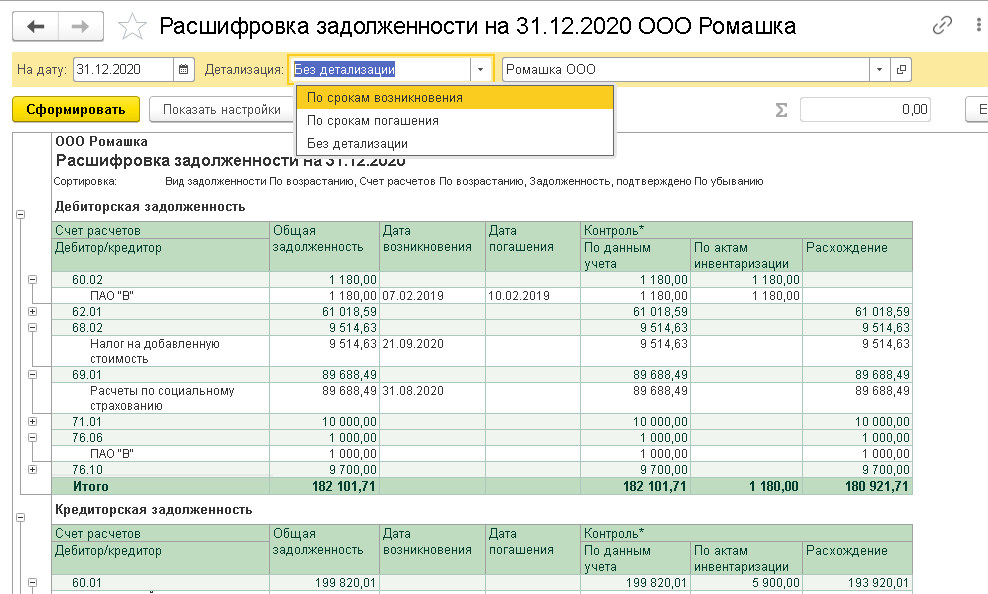

Формирование результатов инвентаризации по произвольной форме

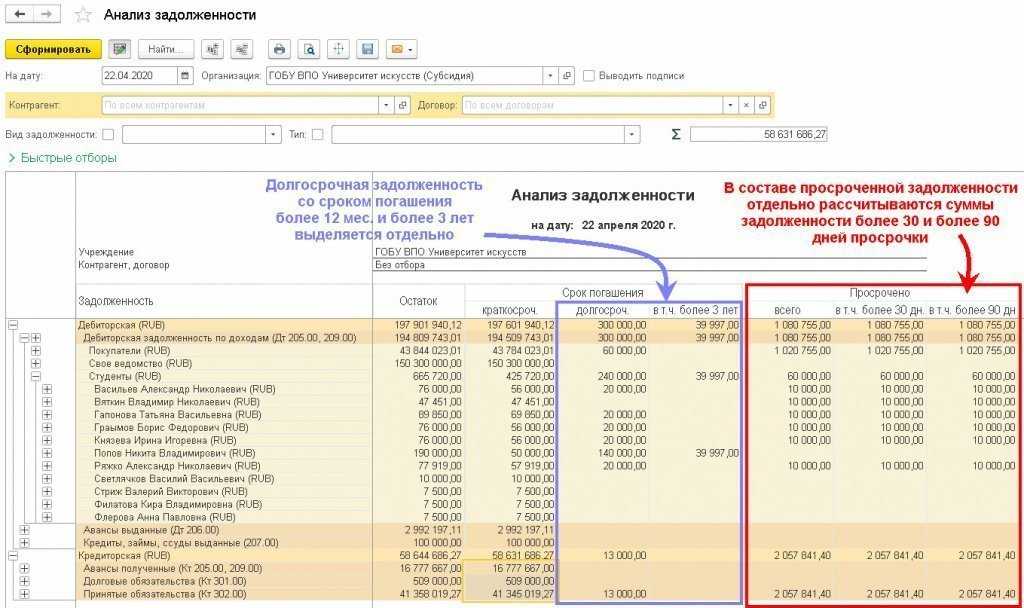

Для оперативного отслеживания задолженности и формирования произвольной формы необходимо снять флажок «Использовать унифицированную форму ИНВ-17» (рис. 4).

Рис. 4. Реквизиты произвольной формы

В этом случае на закладке «Параметры» помимо даты, по состоянию на которую следует отразить задолженность, можно задать следующие параметры:

- В реквизите «Тип задолженности» указывается тип задолженности контрагентов, которую следует отразить в отчете:

- дебиторская и кредиторская;

- дебиторская;

- кредиторская.

- В реквизите «Контрагент» можно указать конкретного контрагента, по которому будет отбираться отражаемая в отчете задолженность. Отчет можно также сформировать по всем контрагентам.

- В окне «Счета, по которым производится инвентаризация» задается список счетов, по которым следует производить инвентаризацию. Список содержит субсчета расчетов, по которым ведется учет по субконто «Контрагенты». Для того чтобы субсчет участвовал в формировании отчета, он должен быть отмечен в списке счетов.

- В окне «Варианты возможных группировок информации» задаются порядок и виды группировки данных в отчете. Возможны следующие виды группировки:

- «Счет учета»,

- «Контрагент».

Изменение порядка группировки производится с помощью кнопок с изображением стрелок.

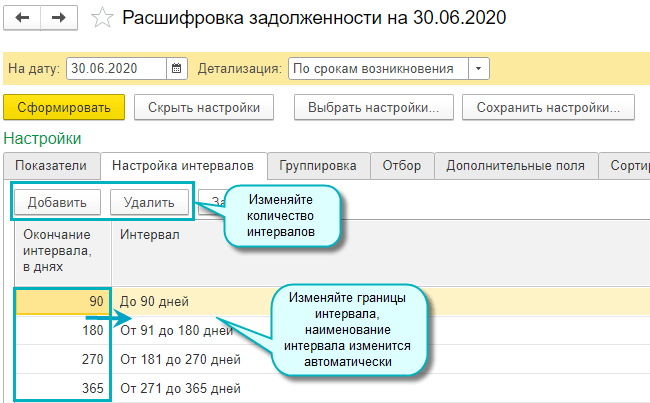

Для формирования отчета следует нажать кнопку «Сформировать» (рис. 5).

Рис. 5. Формирование отчета по произвольной форме

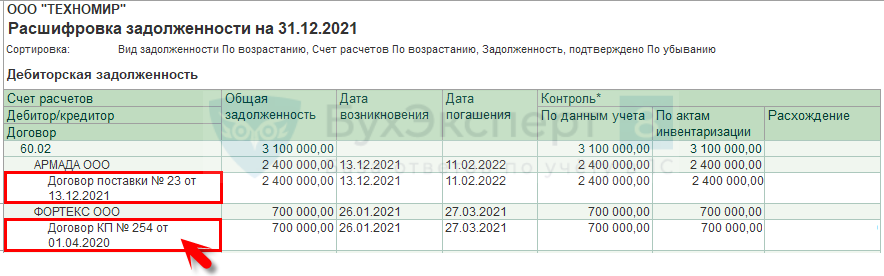

В отчете «Инвентаризация расчетов с контрагентами» выдается следующая информация: в графе «Контрагент» — наименование контрагента, указанное в карточке контрагента; в графе «Договор» — наименование и срок окончания договора, заданные в подчиненном справочнике «Основания»; в графе «Счет» — субсчет бухгалтерского учета, по которому на дату формирования отчета имеется задолженность по контрагенту (договору); в графах «Дебиторская задолженность», «Кредиторская задолженность» — соответственно дебиторская и кредиторская задолженность. Суммы дебиторской (кредиторской) задолженности по контрагентам приводятся по каждому основанию расчетов — в разрезе элементов подчиненного справочника «Основания», по которым на дату отчета есть дебетовый (кредитовый) остаток.

При задании группировки по счетам данные в отчете группируются по субсчетам с подведением итогов по каждому субсчету.

При задании группировки по контрагентам данные в отчете группируются по контрагентам с указанием полного наименования контрагента, с подведением итогов по каждому контрагенту.

В строках отчета возможна детализация данных: при расшифровке граф «Контрагент», «Договор», «Счет» открываются для просмотра элементы справочников; при расшифровке граф «Дебиторская задолженность», «Кредиторская задолженность» формируется отчет «Оборотно-сальдовая ведомость по счету» с возможностью дальнейшей детализации данных.

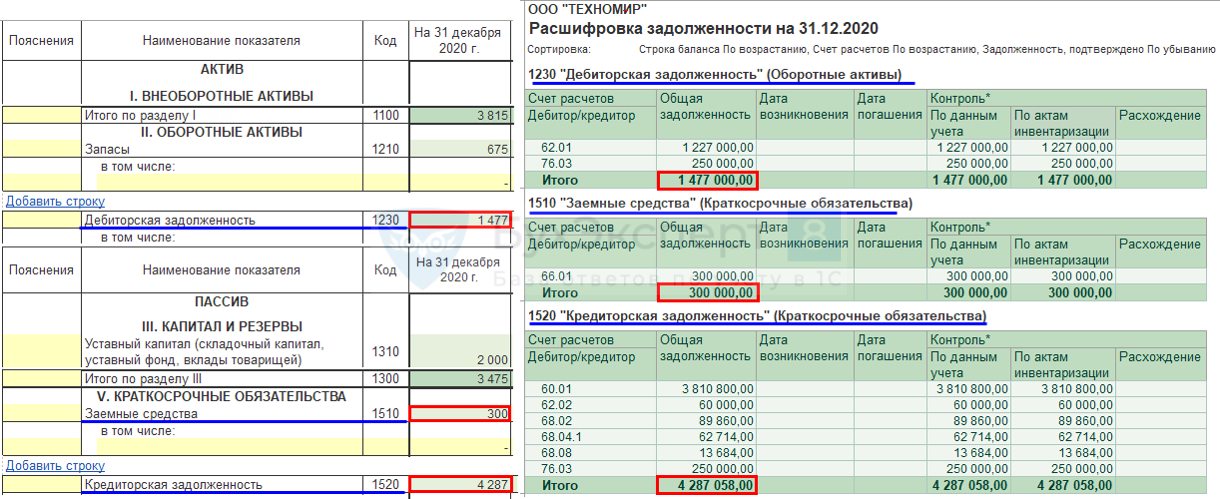

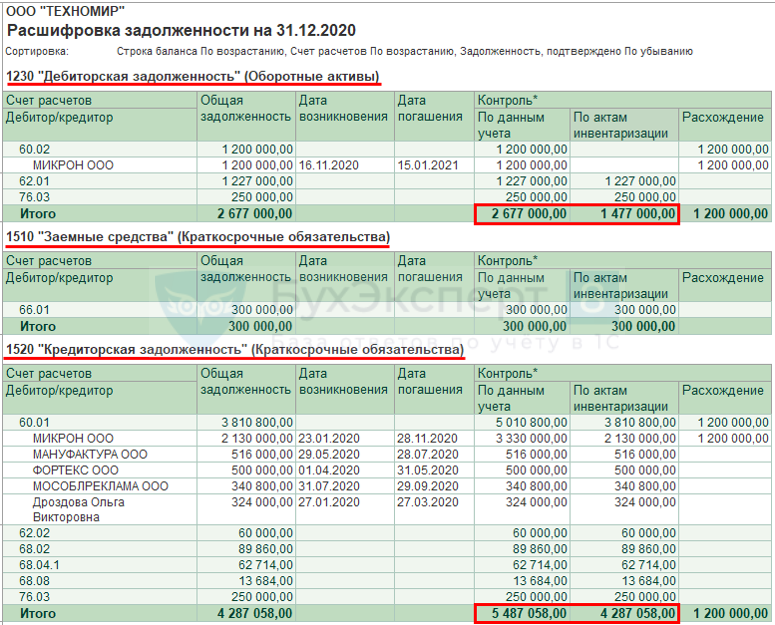

Рекомендуем также использовать этот отчет для выявления ошибок учета. Например, при группировке «по контрагентам» можно выявить для одного и того же контрагента одинаковые суммы дебиторской и кредиторской задолженности по разным основаниям расчетов или субсчетам. Это свидетельствует о возможных ошибках ввода информации в систему или неверном использовании субконто, например, при вводе операций по списанию средств указывают одно основание расчетов (Счет, Договор), а при оприходовании товаров, работ, услуг — другое (Накладная, Счет-фактура). Такую ошибку иллюстрирует рисунок 6.

Рис. 6. Выявление ошибок учета с помощью отчета, сформированного по произвольной форме.

При обнаружении таких ошибок следует внести исправления в информационную базу. Исправления вносятся по общим правилам:

- если за период, в котором обнаружена ошибка, отчетность еще не сдана, вводятся исправления в документы, которыми регистрировались расчеты с контрагентом;

- если за период, в котором обнаружена ошибка, отчетность уже сдана, вводятся исправительные записи.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.