Форма документа

Инвентаризация проводится коллегиально с участием специально назначенных ответственных лиц. В процессе перерасчета, перемеривания или перевзвешивания устанавливается полная информация по следующим показателям:

- реальное количество остатков на складе;

- наличие недостачи;

- наличие излишков продукции или сырья;

- наличие продукции с истекшим сроком хранения.

Результаты инвентаризации вписываются в инвентаризационную опись. Виды инвентаризационных описей дифференцируются в зависимости от вида продукции, товара или имущества. Наиболее распространенной формой инвентаризационной описи является форма ИНВ-3, которую можно скачать на сайте.

Строгой формы инвентаризационной описи не существует. За основу может браться разработанная Госкомстатом РФ (Постановление №8 от 18 августа 1998 года) унифицированная форма. При желании предприятие или организация могут разработать собственный вариант описи.

Заполнение полей формы ИНВ-3

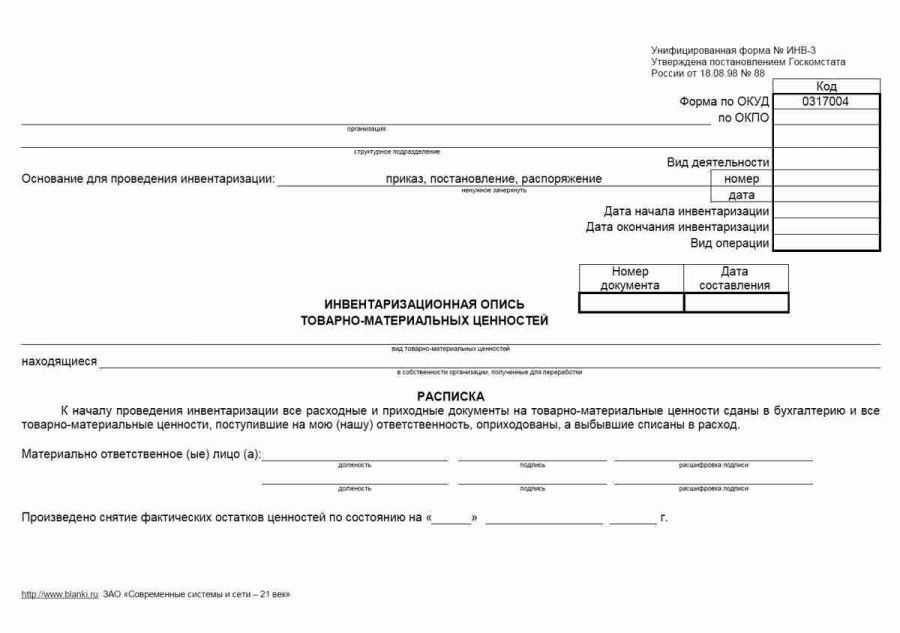

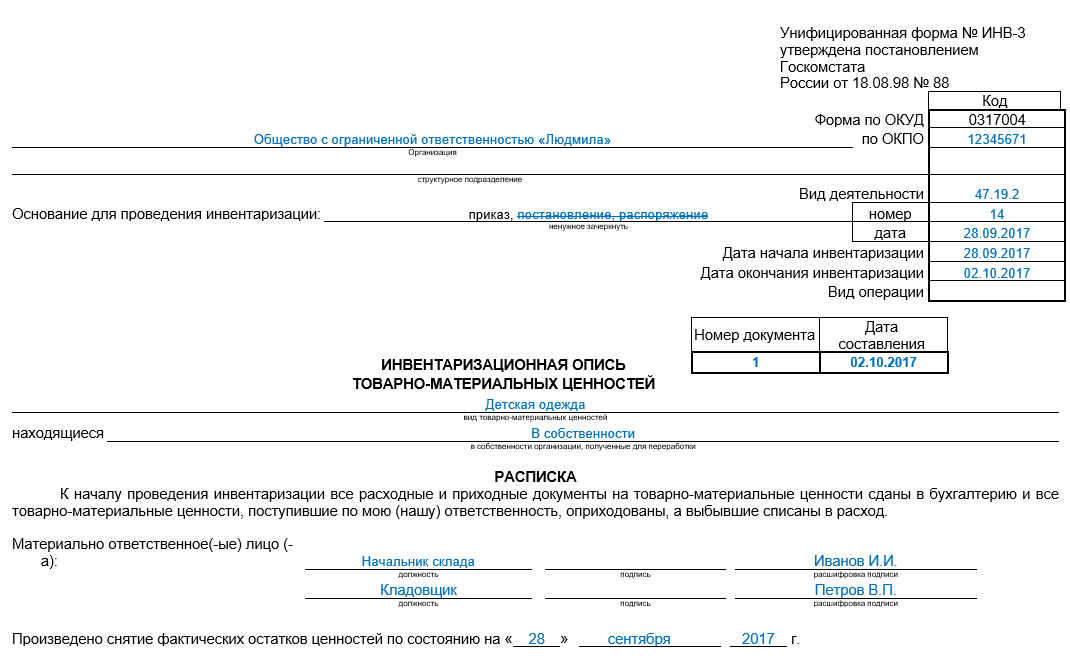

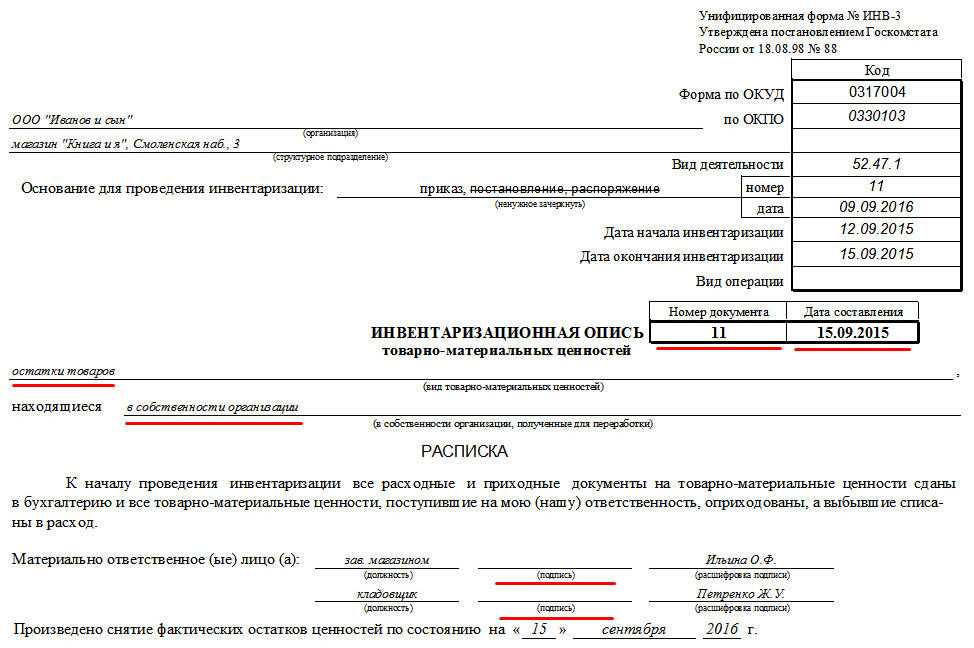

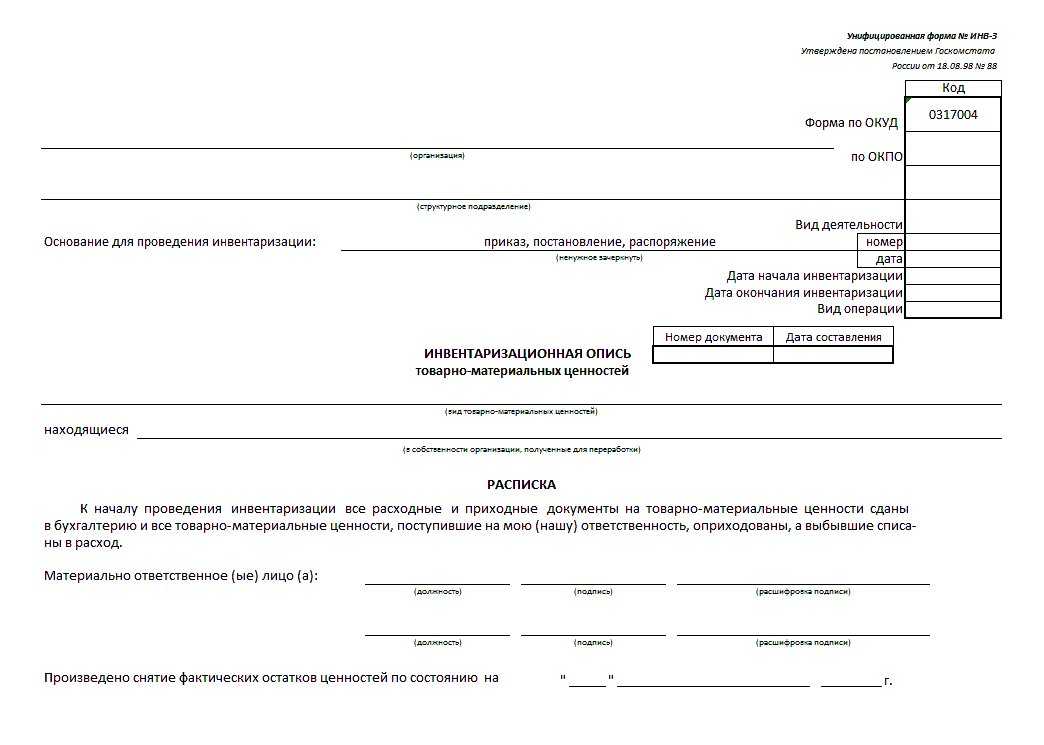

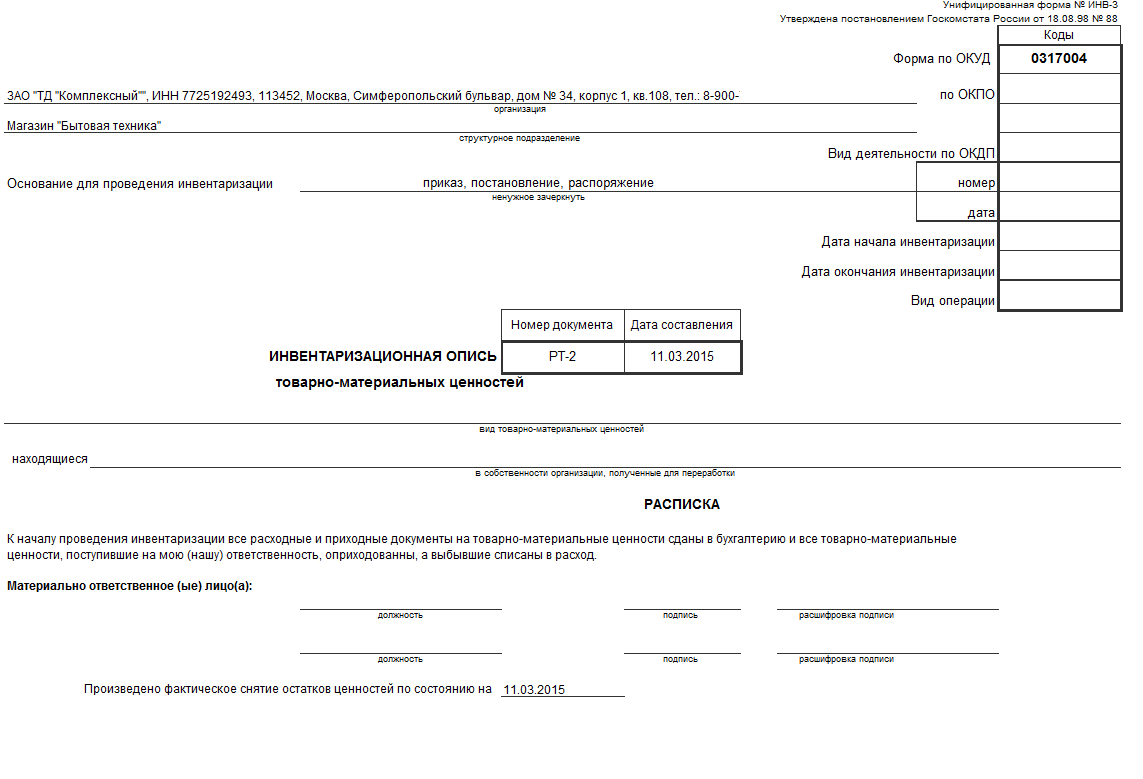

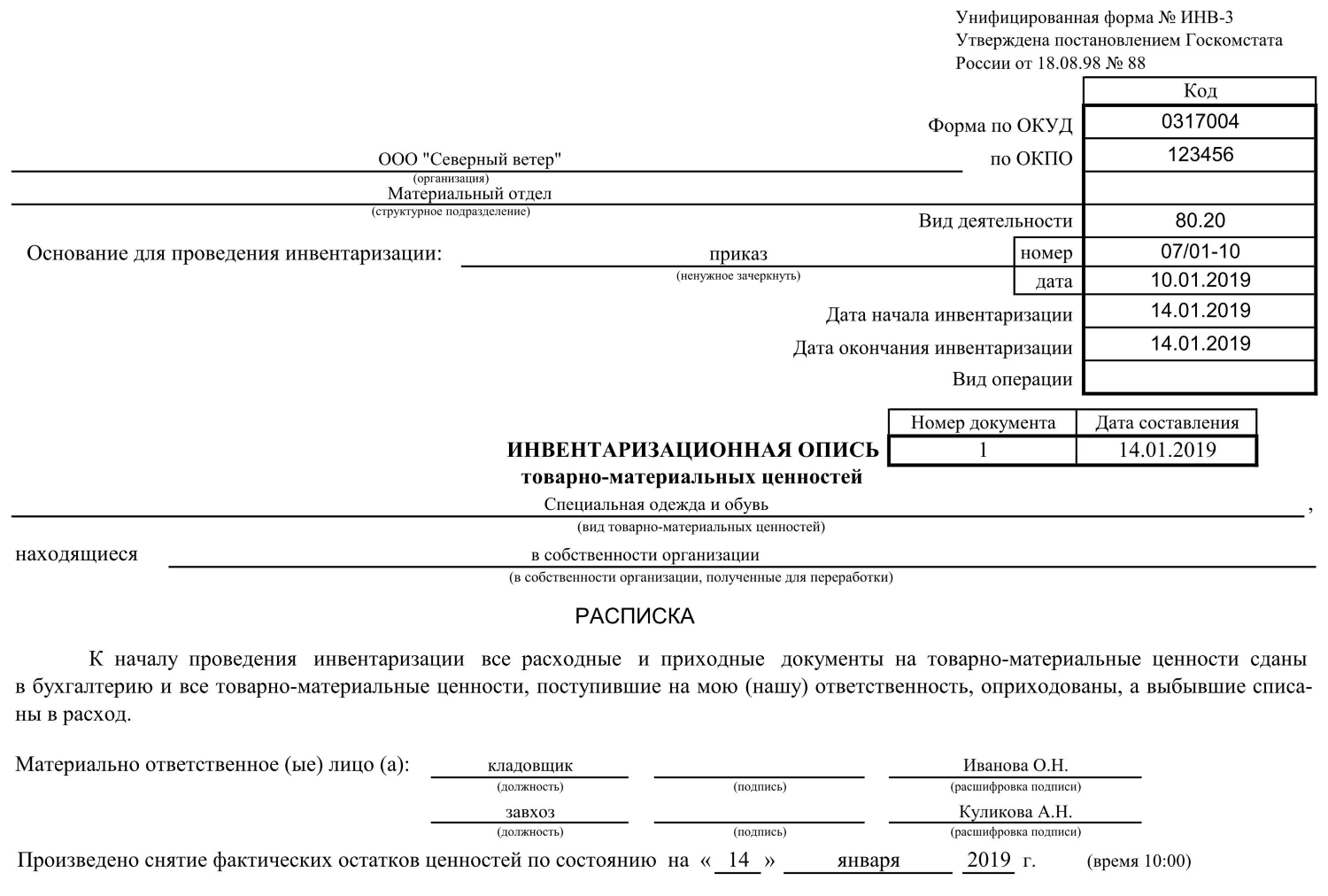

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

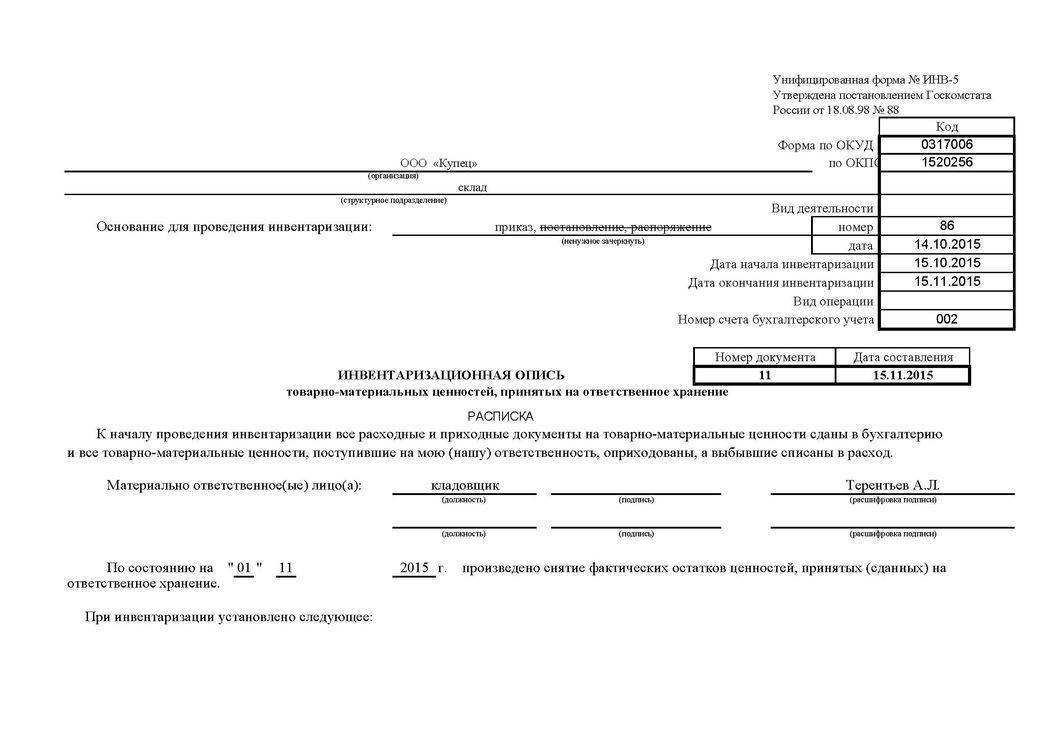

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

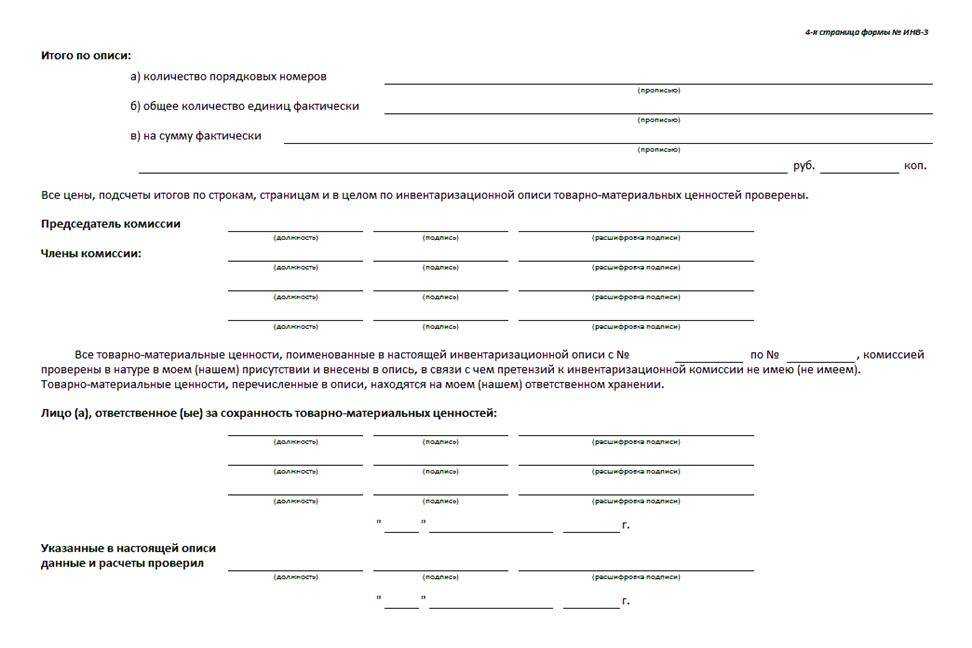

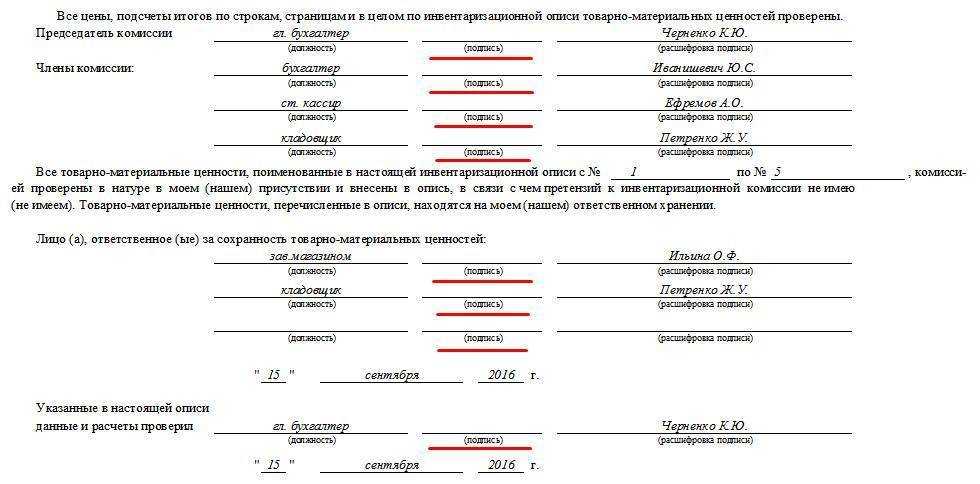

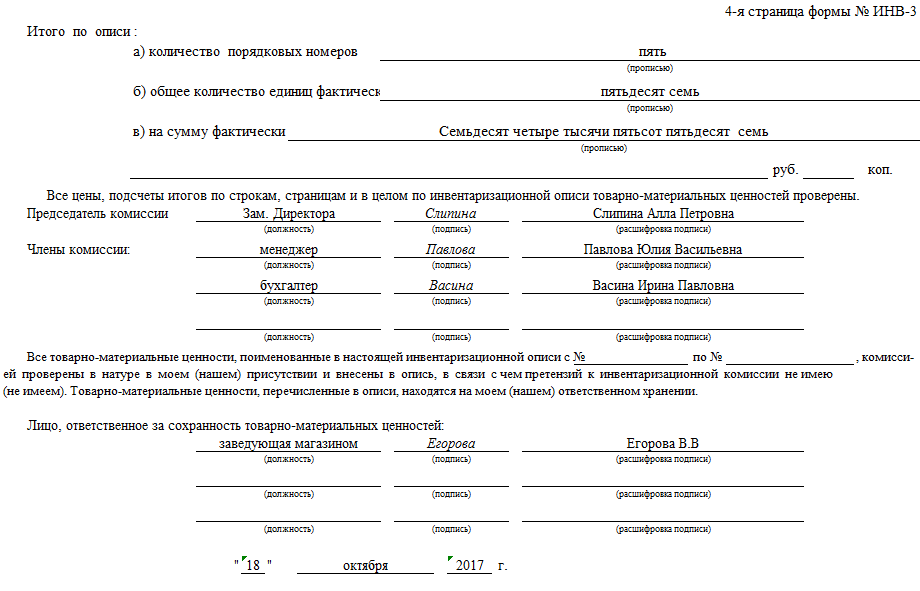

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Инвентаризационная опись: форма ИНВ-3, общие сведения по составлению

В верхней части первичного документа содержится расписка. Она берется со всех сотрудников, которые ответственны за выполнение инвентаризации. Каждое конкретное наименование заносится в документ с указанием количества, артикула, группы, вида и прочих необходимых данных. Посредством взвешивания, обмера, пересчета определяется фактическое наличие ценностей.

Составление документа осуществляется в двух экземплярах. Оба они подписываются членами инвентаризационной комиссии и материально ответственными служащими. Один из экземпляров отправляется в бухгалтерию. Там составляется сличительная ведомость. Другой экземпляр оставляет у себя начальник склада. При обнаружении просроченных, непригодных к использованию, бракованных или испорченных, а также готовых, но не учтенных раньше изделий заполняется акт списания или включения в ведомость (для готовой продукции).

Порядок оформления бланка инвентаризационной описи

Документ заполняет двумя итерациями. Для начала оформляется указанная выше информация и номенклатура ТМЦ, подлежащих ревизии. Далее, при проведении инвентаризации, просчитывается реальное количество предметов и оценивается их реальное состояние. Затем финально проставляется подпись члена ревизионной комиссии и материально-ответственного лица (МОЛ). Известными на предварительном этапе будут такие факты:

- дата ревизии;

- должности и ФИО членов ревизионной комиссии и МОЛы;

- номенклатура ТМЦ и иных единиц.

Далее производятся необходимые действия:

- Проверка и подтверждения факта внесения до момента ревизии актуальных движений ТМЦ и денежных средств. На этом этапе проверяется как чеки, акты, так и иные документальные подтверждения, списания, передачи, отправки на хранение и иных движений ТМЦ. До начала ревизии по факту сверки МОЛ ставится подпись в соответствующем пункте описи.

- Производится заполнение таблицы с перечнем пересчитываемой номенклатуры. В ней обязательно учитывается всё, что подлежит пересчёту: ТМЦ, детали и сырьё, произведённая продукция, техника, мебель, оборудование и всё остальное, находящееся на бухгалтерском балансе и имеющее ценность. Актуальная информация вносится в таблицу, после чего получаются итоговые данные с учётом расхождений, выявленных в процессе инвентаризации.

- Члены ревизионной комиссии и МОЛы ставят росписи, подтверждающие факт инвентаризации и согласия с её результатами. Список лиц устанавливается письменным приказом.

Детализация описи

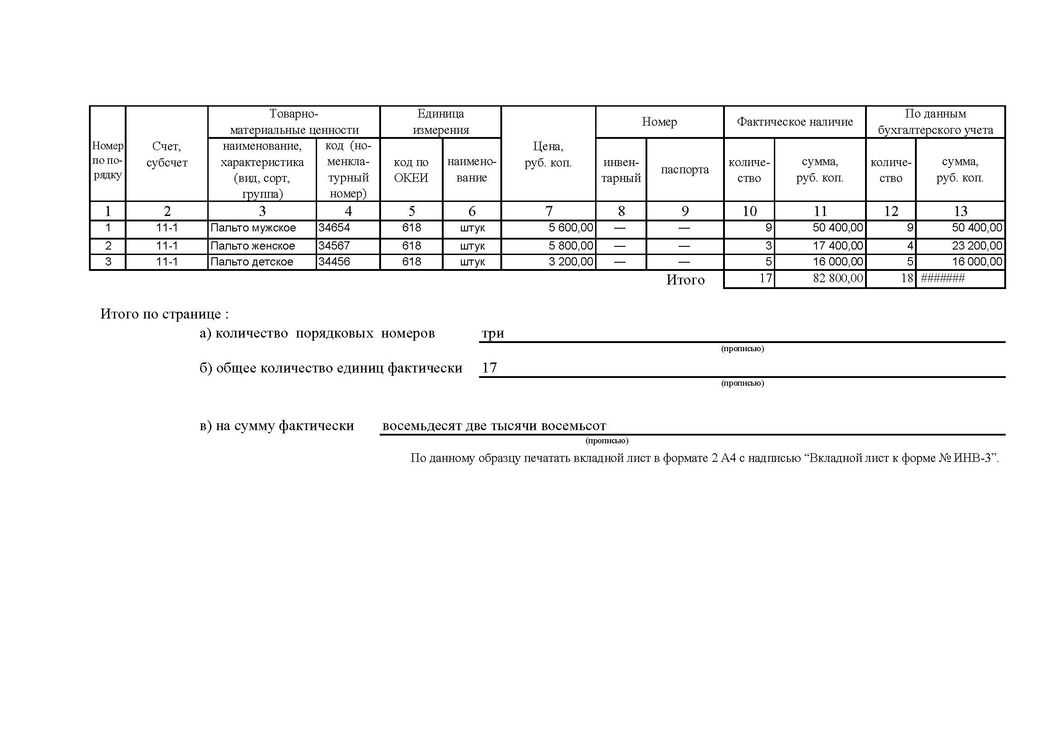

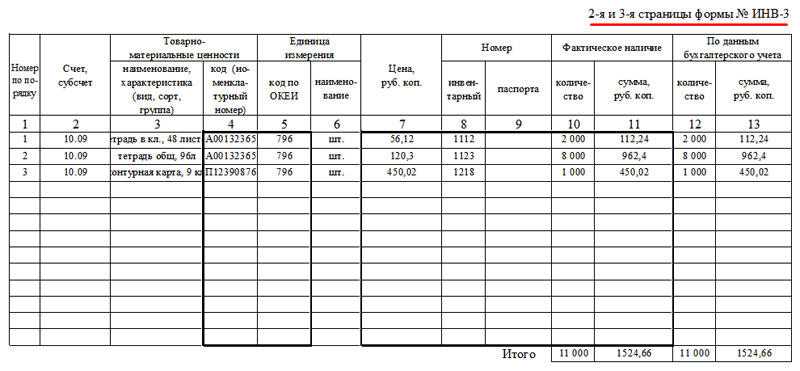

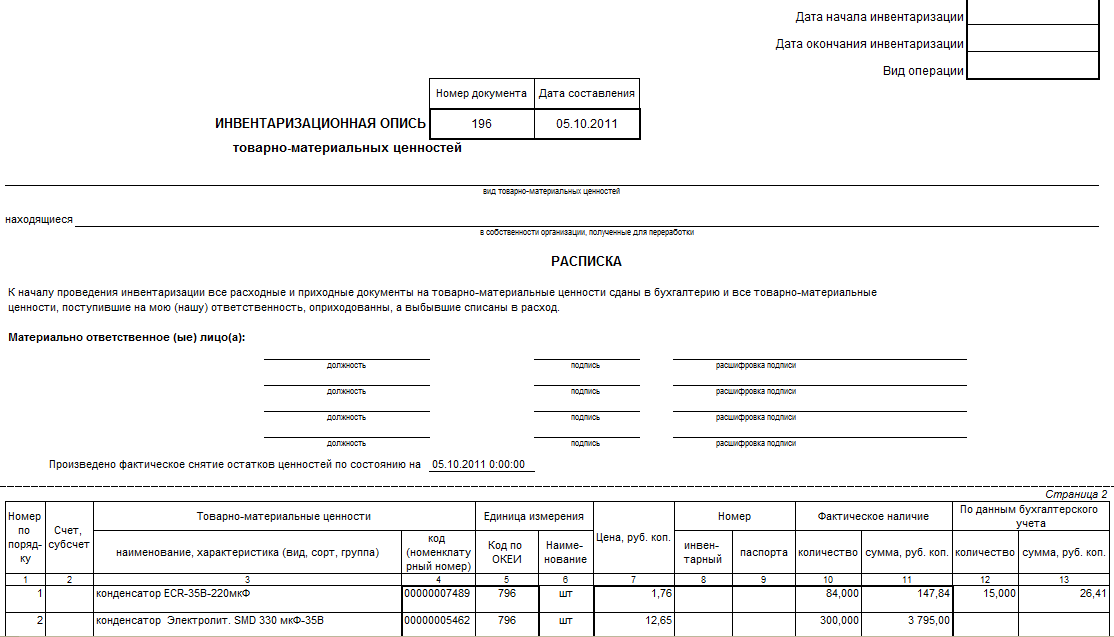

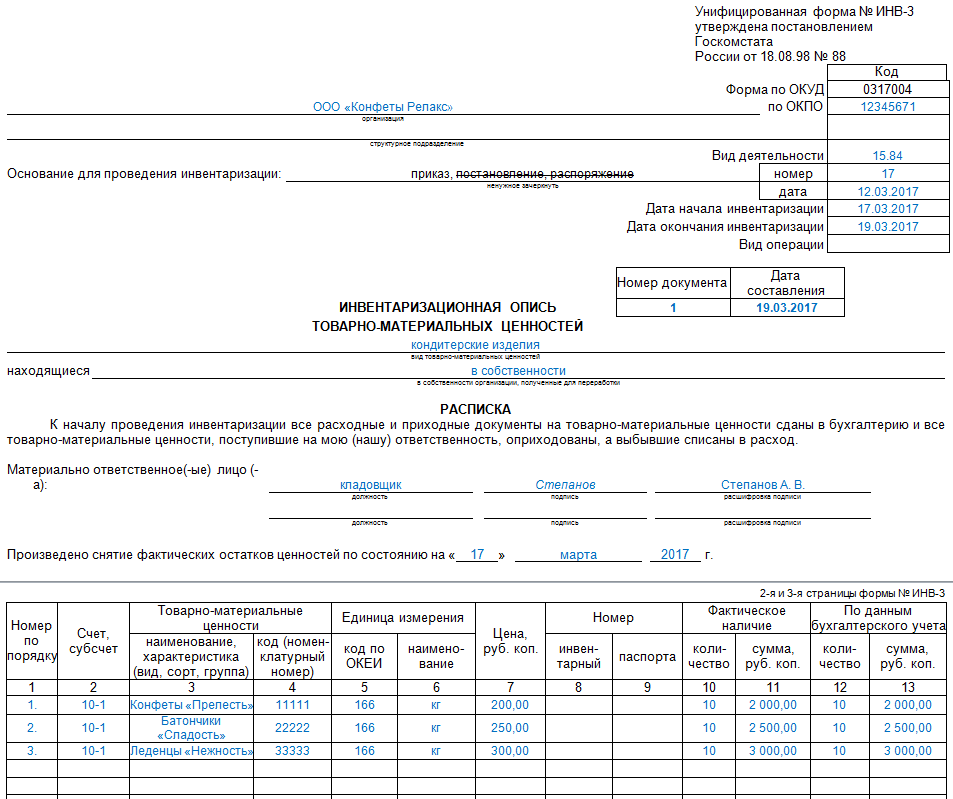

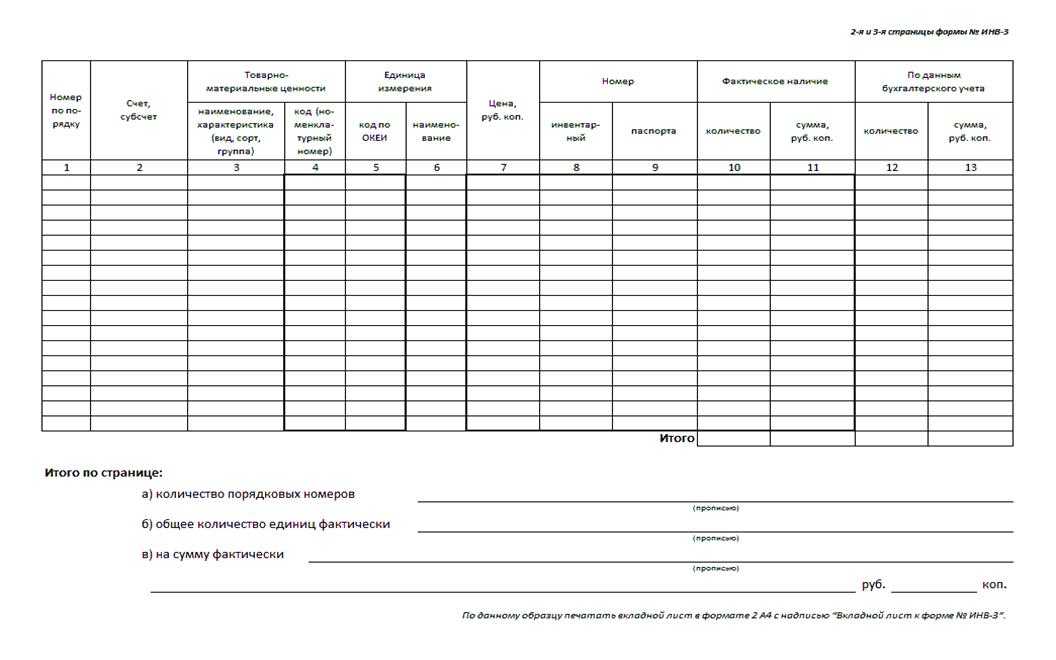

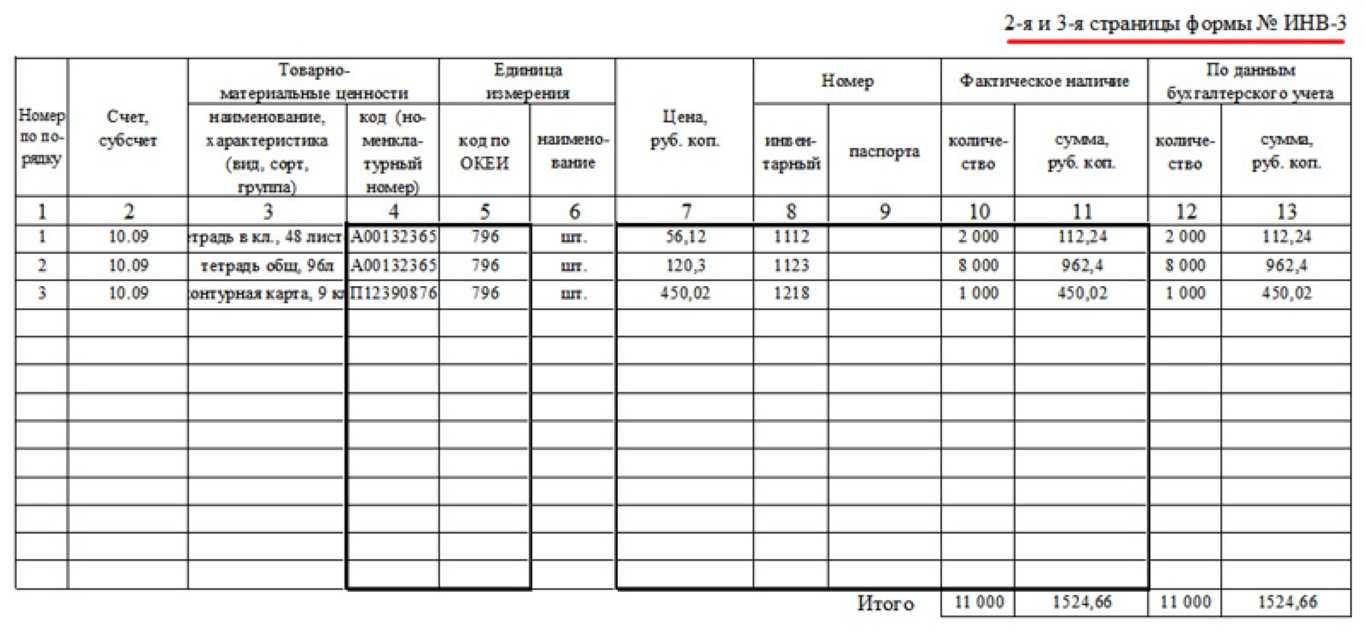

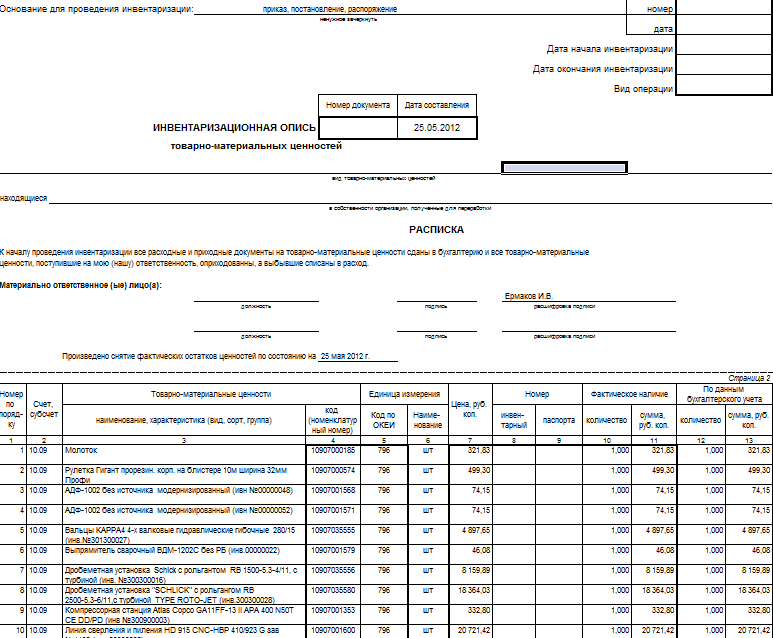

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

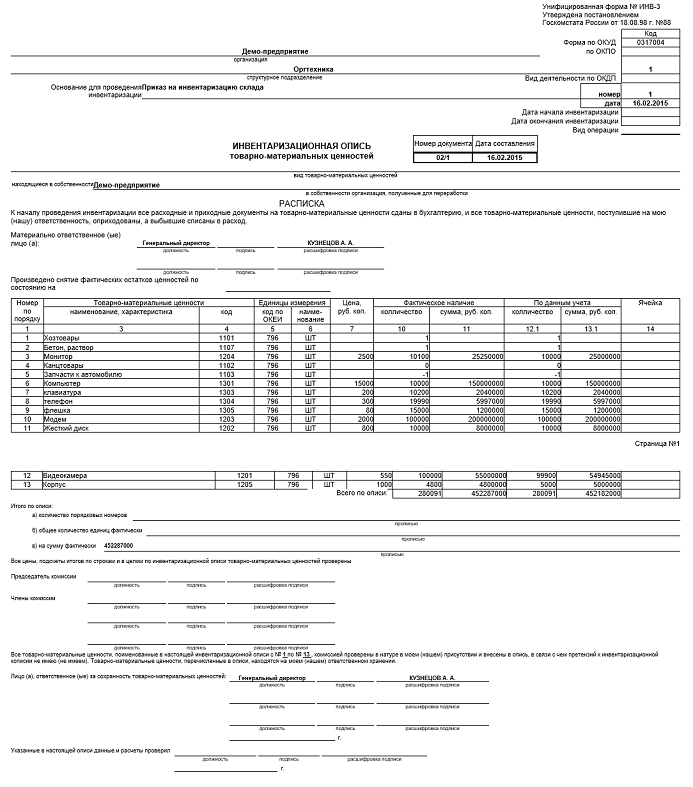

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

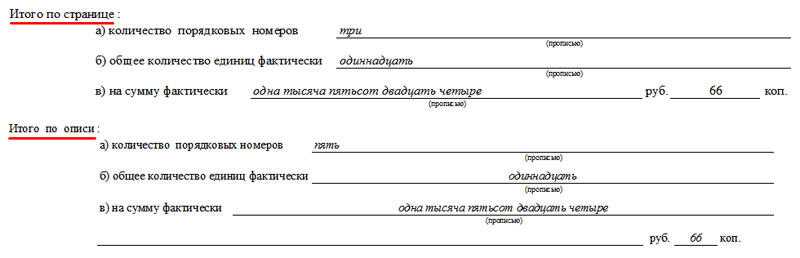

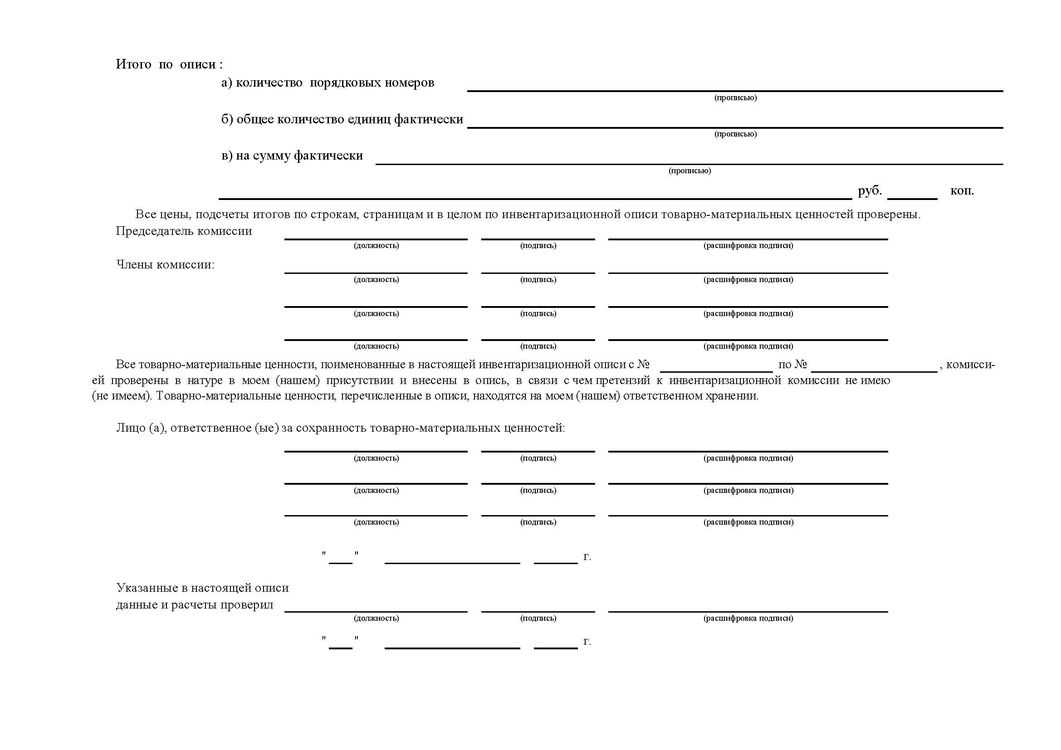

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок

Что это за документ

С необходимостью ревизий сталкиваются любые специалисты, отвечающие за материальные ценности и финансовые активы предприятия. Во время поступления они обязательно должны ставиться комиссией на учёт. Затем периодически либо внезапно проводится контроль наличия ТМЦ и соответствия “факта” тому, что быть по документам на балансе предприятия. После этого составляется акт о результатах инвентаризации, устанавливающий избыток или недостачу.

Инвентаризационная опись товарно материальных ценностей — это документ, составляемый комиссией, согласно политики, установленной внутренним регламентом, протоколу ревизии и рекомендациям со стороны Министерства финансов РФ. Нужно учитывать следующие типы ТМЦ:

- витрины в торговых залах и другое оборудование;

- кассовые аппараты и иное оборудование для учёта движения денежных средств;

- производственные цеха и помещения, иные активы: заготовки, сырьё и детали;

- на складх учитывается остатки имущества, оборудования и места хранения.

Есть ряд особенностей системы инвентаризации с учётом места работ:

- В кафе и ресторанах производится проверка соответствия веса блюд, алкогольных и безалкогольных напитков, посуды и иного инвентаря.

- В аптеках и госучреждениях к инвентаризации нужно относится внимательней. Ошибки в отчётности могут привести к обвинению в халатности и даже уголовной ответственности.

Инвентаризационная опись основных средств, составляемая во время ревизии материальных средств, включает в себя данные о качестве, количестве и фиксации пересчитываемых ценностей. Составляется документ обычно в двух равнозначных экземплярах, оформляется с личным присутствием сотрудников и ответственного лица со стороны организации, где проводится ревизия. Обе стороны проставляют на описи основных средств свои подписи, если все согласны с расхождениями. Один из экземпляров после завершения инвентаризации сдаётся на хранение в бухгалтерию, второй остаётся на месте проведения ревизии у присутствовавшего на ней сотрудника.

Для инвентаризации согласно обозначенной политики, сначала нужно получить официальное постановление, оформленное по единому образцу ИНВ-22. Нормативный акт не только указывает дату и время ревизии, но и является доказательным актом при утверждении результатов инвентаризации. Именно по этой причине срок хранения в бухгалтерии документов по ревизии составляет пять лет с момента счета.

Заполнение инвентаризационной описи

Опись начинается с титульного листа, на котором лица, проводящие инвентаризацию, расписываются в том, что:

- при проведении инвентаризации не используется ни один документ, который не был сдан в бухгалтерию;

- при инвентаризации не осматриваются товары, не оприходованные на складе или не списанные со склада.

Подпись проставляется одновременно с расшифровкой и указанием должности.

Далее также на титульном листе проставляются сведения об основаниях проведения инвентаризации. В сведения должны быть включены:

- наименование приказа или распоряжения руководителя предприятия о проведении инвентаризации;

- номер приказа или распоряжения;

- дата вынесения приказа или распоряжения.

Самому бланку инвентаризационной описи присваивается уникальный номер с проставлением даты составления описи.

Данные в инвентаризационную опись вносятся по мере осуществления действий по осмотру, подсчету, взвешиванию или измерению проверяемой продукции. В число данных о товаре входят:

- артикул товара;

- его наименование;

- единица измерения (штука, вес, комплект, метр и т.д.);

- номер счета товара в бухгалтерском учете.

Таким образом в описи находят свое отражение как наличие того или иного вида материальных ценностей на складе, так и его данные по бухгалтерскому учету.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Образец инвентаризационной описи по утверждённой форме

Непосредственно в процессе ревизии данные по пересчёту включаются в бланк единого образца и унифицированного стандарта по форме ИНВ-3. Утверждена его форма и основные разделы официальным постановлением Госкомстата РФ в 1998 году. Сейчас без внесения каких-либо изменений применяется для инвентаризации на любом муниципальном либо коммерческом объекте вне зависимости от формы собственности и основной деятельности. Поэтому для ревизии можно использовать такой бланк без каких-либо вопросов. Акт составляется на трех страницах, предоставим далее незаполненный и сокращённый образец:

Перед началом работ акт предварительно заполняется основной информацией (это может вноситься как вручную, так и на компьютере):

- название предприятия и основной вид проводимой ей деятельности;

- номер распоряжения и приказа о ревизии, а также дата инвентаризации;

- вид пересчитываемых ТМЦ.

Далее идёт классическая формула, в которой сотрудники предприятия и ревизионной бригады подтверждают, что на момент начала инвентаризации имеются все подтверждения корректного списания товарно материальных ценностей и денежных средств в расходных или приходных операциях. Далее в инвентаризационной описи, образец которой представлен выше, идёт сводная таблица с указанием номенклатурных единиц, подлежащих пересчёту. В таблицу включаются: артикул, код пересчитываемой номенклатуры, количество единиц и их стоимость. Чем больше единиц ТМЦ пересчитывается в процессе ревизии, тем больше будет статьей в финальной таблице. В конце подводятся итоги с учётом номинальной стоимости пересчитанных товаров, расхождений и излишков. Затем инвентаризационная опись подписывается обеими сторонами после подсчёта и коррекции недостачи либо выявленных излишков.

Форма ИНВ-3 является унифицированной для любого предприятия, нуждающегося в инвентаризации. При наличии единой системы учёта и коррекции остатков ТМЦ на момент начала работы предприятия она создаётся автоматически при постановке ТМЦ на учёт в отделе бухгалтерии. Однако, в любой организации постоянно происходят различные изменения: регулярно добавляются новые позиции оборудования и статьи ТМЦ, часть имеющихся в перечне позиций навсегда уходит из ассортимента. Однако, составление новых списков в форме ИНВ-3 возможно только если есть письменный приказ, подписанный руководителем организации. Устное обоснование изменения невозможно.

Правила заполнения инвентаризационной описи товарно-материальных ценностей

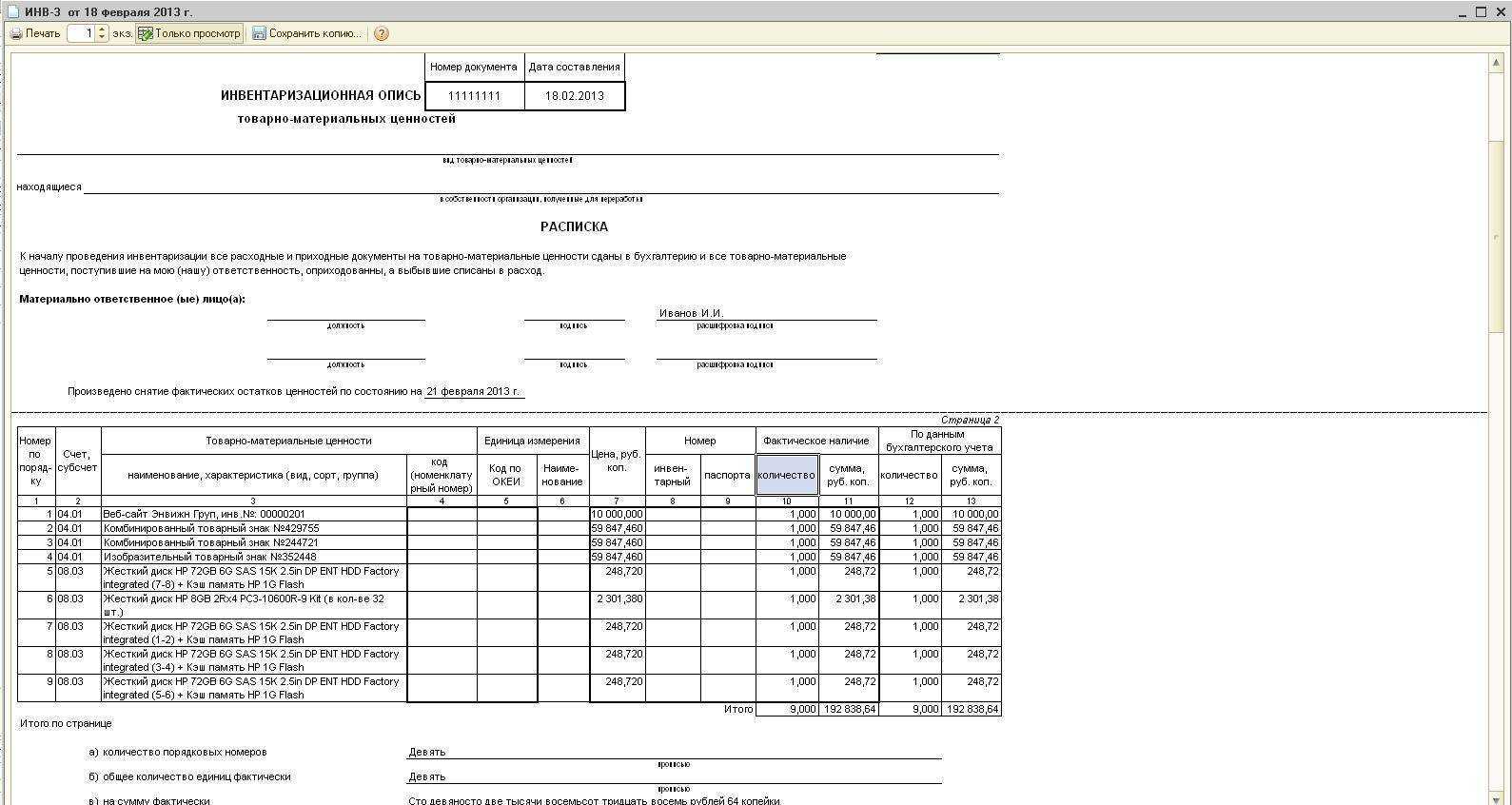

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

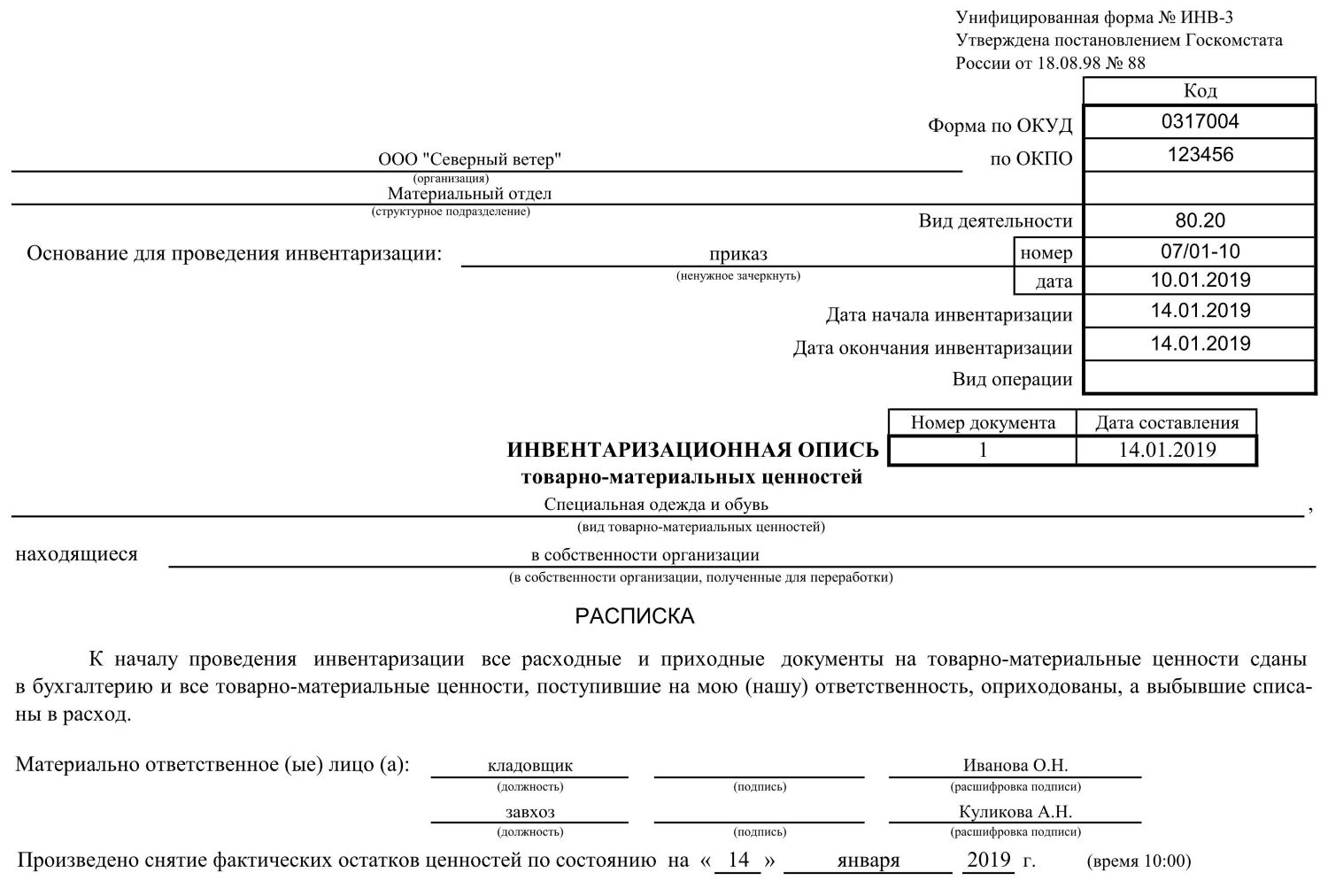

На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

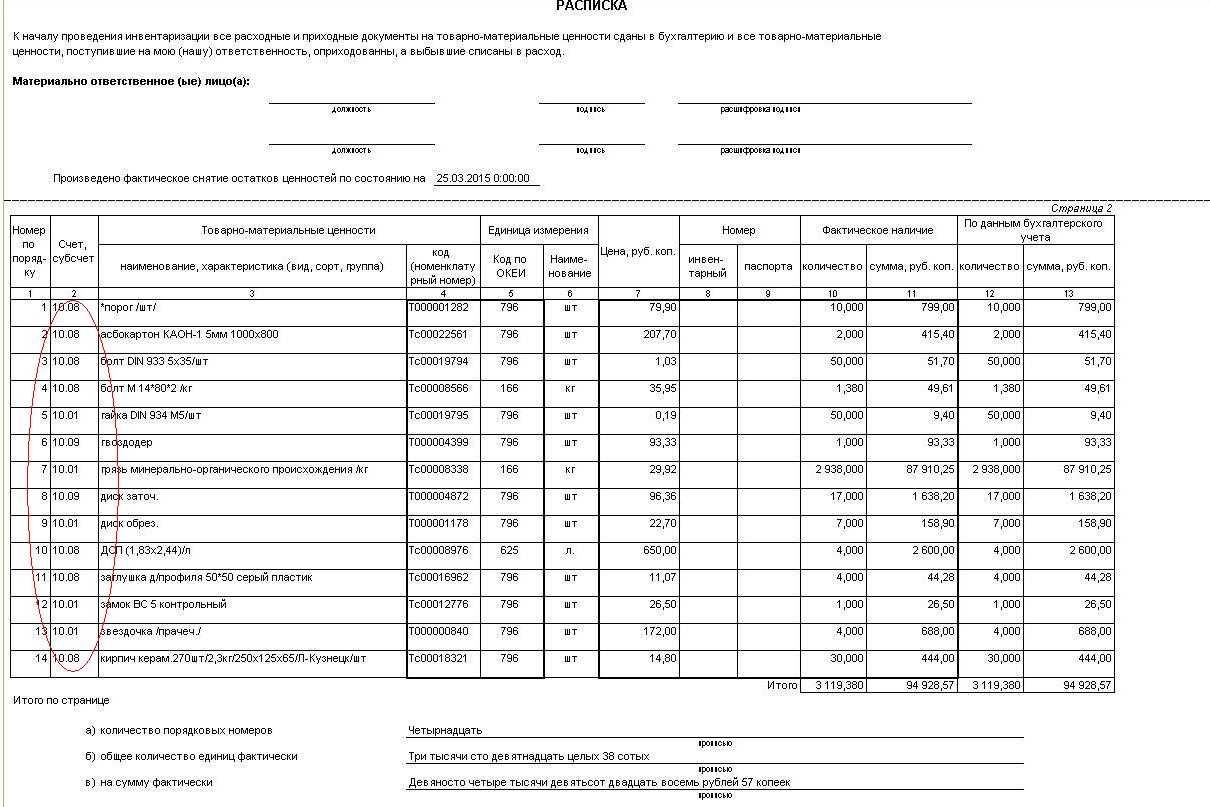

Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

— Порядковый номер – цифра 1

— Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

— наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

— информация об использованной единице измерения -5-6

— цена одной единицы – 7

— присвоенный инвентаризационный номер – 8

— Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

— информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

В описи указываются все ТМЦ, которые попадают под инвентаризацию.

Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

Итоговые данные прописываются в ведомости (форма ИНВ-26).

Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

Общая характеристика

Инвентаризационная опись, бланк которой утвержден законодательством, по своей сути — такой же документ, что и счет, накладная, акт и так далее. Как и другая бумага, она может содержать некоторые отклонения от действительного состояния. Если сравнивать реальность отражения сведений, то следует сказать, что инвентаризационная опись обладает меньшим коэффициентом репрезентативности, чем обычная товарная накладная. Чтобы правильно провести переучет, необходимо знать то имущество, которое проверяется. Качественно такую работу не может исполнить бухгалтер. Это обусловлено тем, что указанный специалист не имеет представления о товарной массе, специфике складского учета. В связи с этим при проведении проверки некомпетентные в этом вопросе сотрудники, составляя первичный документ, допускают ошибки. Инвентаризационная опись – бланк отчетности, юридический акт. Он показывает объем ответственности, которую несет перед собственником агент.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Обязательная инвентаризация: в каких случаях проводить

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Когда может проводиться инвентаризация

Обычно график инвентаризаций составляется сразу на календарный год и сотрудники осведомляются о том, когда она будет проводиться в очередной раз. Обычно проверки по финансовой составляющей проводятся раз в 1-3 месяца, а полная инвентаризация ТМЦ – раз в 1-3 года. Вопросы внеплановых ревизий возникают в ряде случаев:

- смена руководства, передача другим собственникам, продажа компании;

- подготовка годового финансового отчёта:

- смена МОЛ;

- факты возможного хищения ТМЦ;

- обстоятельства непреодолимой силы;

- производится ликвидация организации либо её реорганизация.

Таким образом, можно сделать вывод: проведение ревизии в организации с использованием стандартизированной инвентаризационной описи ТМЦ, а также иной документации, является простым процессом, если реализуется с использованием прикладного ПО и по принятым регламентам.

Специфика роли документа

Инвентаризационная опись отражает отношения правовых слоев. В частности, со стороны вещного права раскрываются юридические возможности, обуславливающие пользование, распоряжение и владение имуществом. При этом первичный документ четко отделяет категории ценностей. В частности, имущество, находящееся на хранении либо в распоряжении компании, не должно смешиваться с тем, которое является собственностью.

Данное положение предопределяет обязательственно-правовой аспект, раскрывающий содержание оплаченных и неоплаченных запасов. В завершении инвентаризационная опись имеет административный характер. Она отражает реализацию обязательств ответственным лицом перед собственниками и руководителем.

Инвентаризационная опись отражает временной слой факта состояния. В частности, она способствует выявлению залежавшейся продукции и изделий с нормальными реализационными сроками. Однако реальное значение факта состояния устанавливается в информационном аспекте документа. Чем будет больше показатель отклонения, выявленный в противовес предполагаемой величины по итогам переучета (как правило, это выполняется по сличительной ведомости), тем факт будет информативнее.

Работа с отклонениями

После проведения документа, все позиции имеющие отклонения вносятся программой во вкладки «Оприходование» (для излишков) и «Списание» (для недостач) соответственно (Рис.17):

Рис.17 Работа с отклонениями

Во вкладке «Оприходование» отражаются запасы в излишке, которые будут автоматически оприходованы на склад, что увеличит товарный запас склада клиники и предполагает прибыль от их реализации. При открытии вкладки «Оприходование» в колонке «Цена» отражаются существующие цены на момент проведения инвентаризации. По по умолчанию порядок их автоматического заполнения такой:

Оприходовать излишки можно по закупочным ценам, средним ценам или по последней закупочной. Для этого необходимо выбрать вариант заполнения ценами и нажать соответствующую кнопку на верхней панели инструментов. Если цены на позицию вообще нет — ее можно внести вручную. Указываем статью доходов, это может быть «Инвентаризация» либо «Оприходование остатков» (Рис.18):

Все недостающие запасы будут списаны и отражаются во вкладке «Списание» с количеством списанного товара и суммой. Списание происходит по текущей себестоимости. Аналогичным образом можно указать статью затрат (Рис.19):

Рис.19 Списание недостачи

После этого можно распечатать документ «Списания и оприходования» или «Общий результат» и «Провести и закрыть» данную инвентаризацию (Рис.20):

Рис.20 Проводим документ инвентаризации

В таком виде выводится на печать документ «Списание и оприходование» (Рис.21):

Рис.21/1 Документ «Списание и оприходование»

и документ «Общий результат» (Рис.22):

Рис.22 Документ «Общий результат»

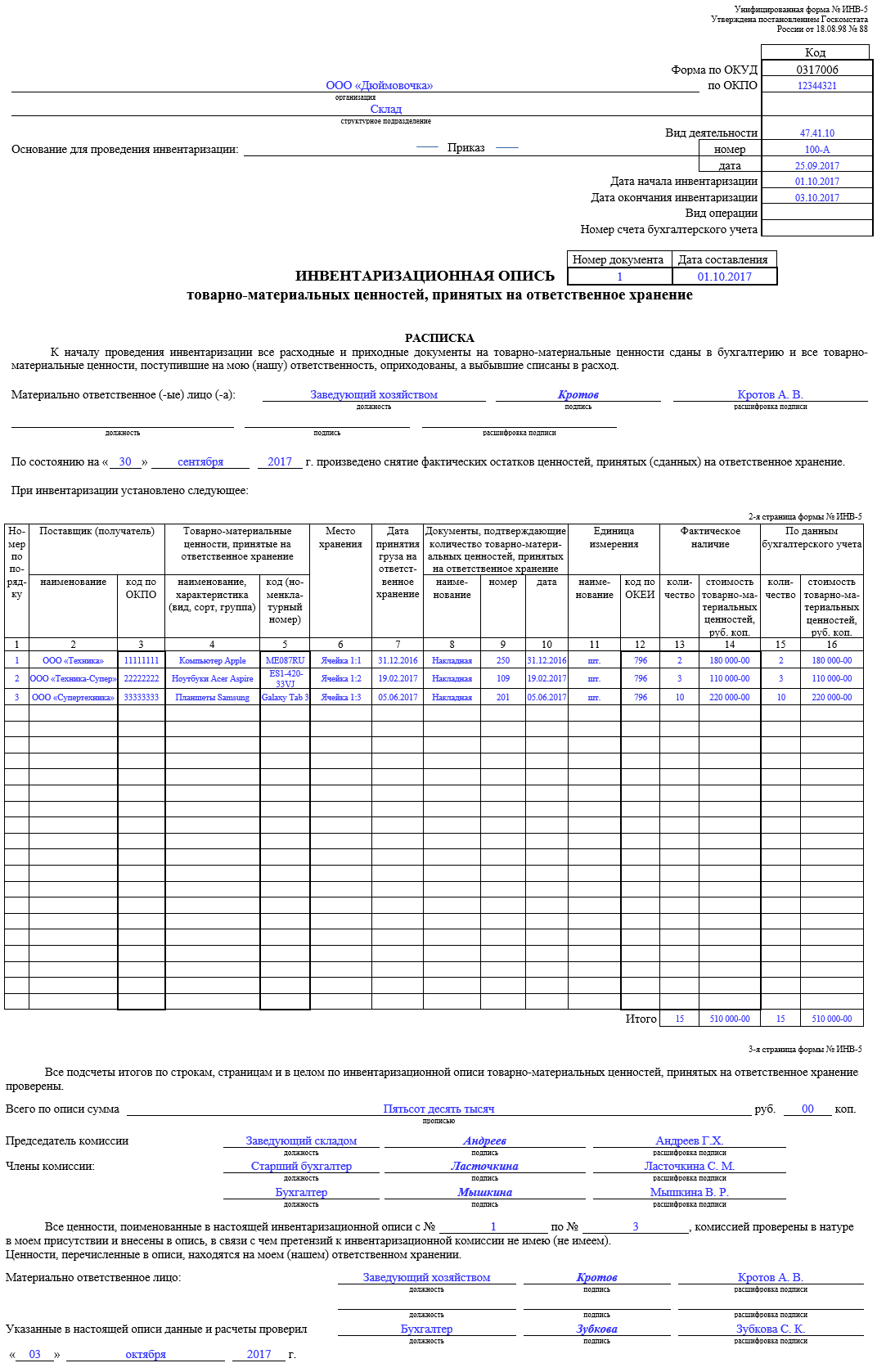

Скачать инвентаризационную опись товарно-материальных ценностей (бланк и образец ИНВ-3)

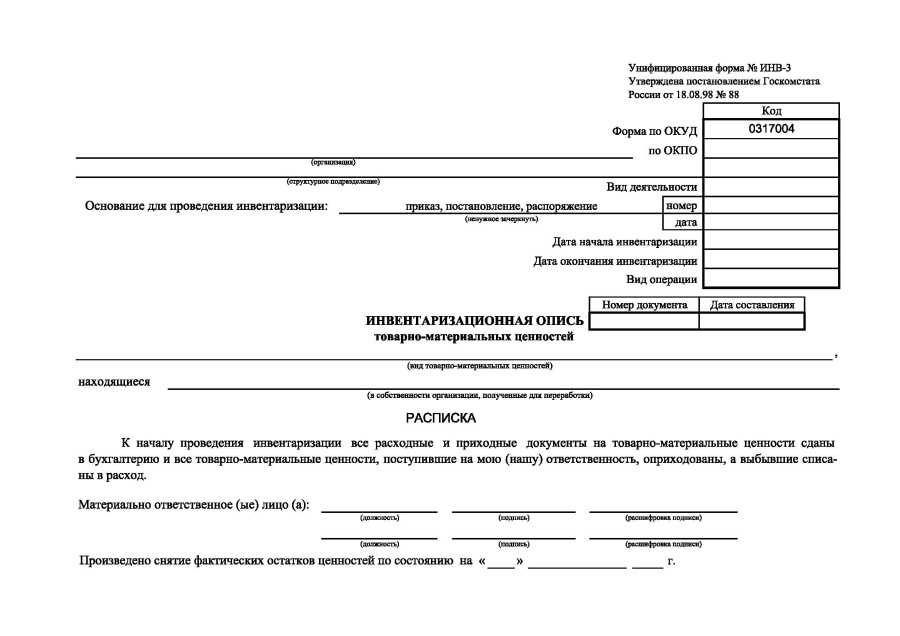

Бланк инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3)

Образец заполненной инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3)

Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-19 Сличительная ведомость ТМЦИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Бланк и образец 2024 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

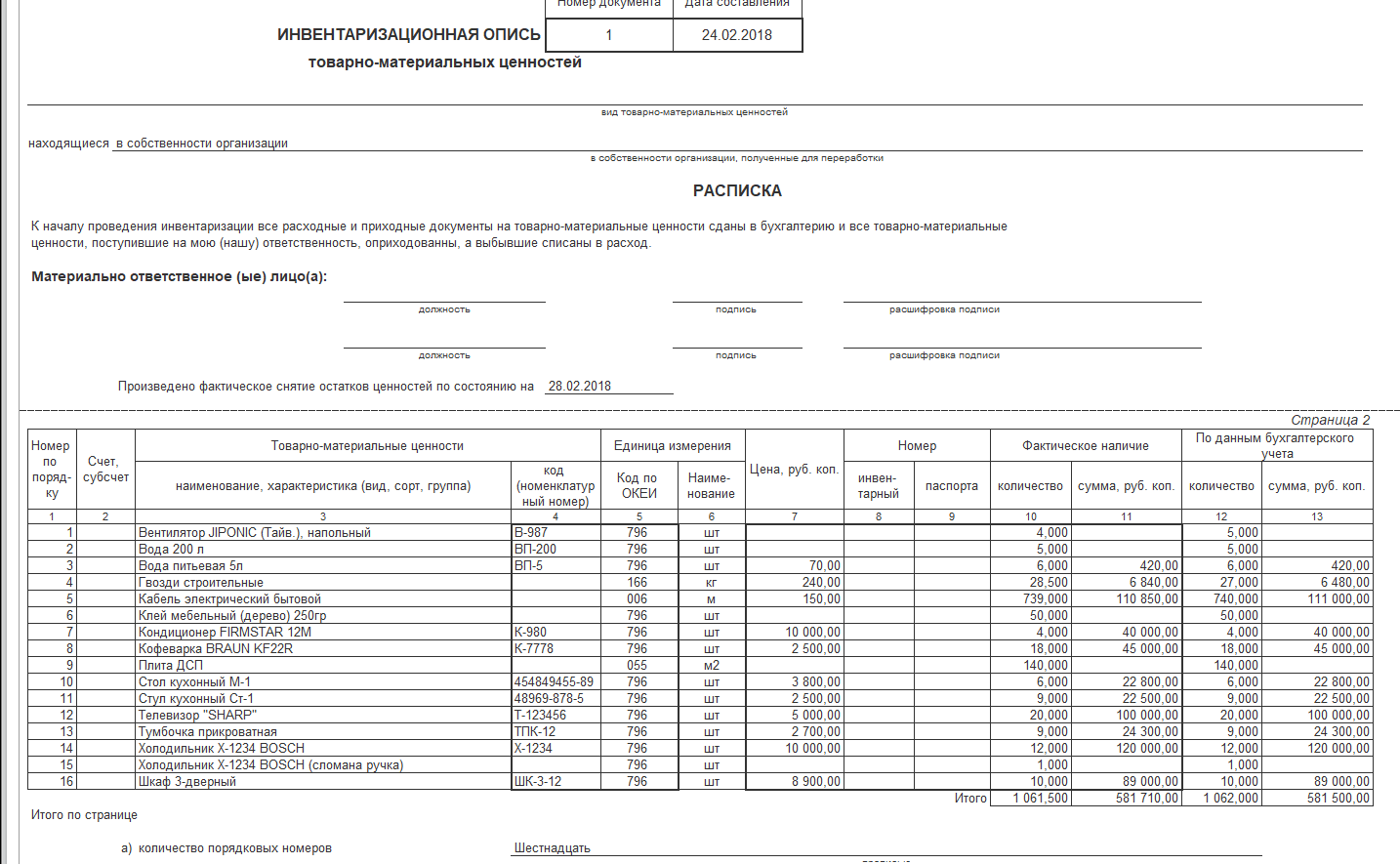

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Основное назначение

Основное назначение – отражение наименования и точного количества всех товаров, продуктов, сырья и других имущественных объектов во время проведения процедуры учета:

- в местах, где они хранятся в постоянном режиме (склады, специальные помещения);

- на всех этапах перемещения в пределах территории предприятия (например, по цехам, лабораториям, складам, прочим помещениям).

Основные функции:

- Она содержит данные о фактическом количестве всех учтенных единиц товаров, сырья, готовой продукции и т.п.

- Служит основным источником информации для составления отчетных документов после проведенного учета.

- На основе данных описи можно сделать вывод о расхождениях в фактическом количестве и тем, которое числится на остатках. Также можно предположить возможные причины излишек и/или недостатка, отследить перемещение имущественных объектов, оптимизировать логистические потоки на складе, предпринять меры по недопущению хищения или порчи товаров и т.п.

Внесение итогов

Итоги включаются в инвентаризационную опись по соответствующим графам. Необходимость в заполнении той или иной графы будет зависеть от вида деятельности организации. Так:

- в графе «код операции» проставляется прочерк, если предприятие не использует кодификацию;

- графа «номер пас¬пор¬та» подлежит заполнению только в случае, если в процессе инвентаризация проверяются драгоценные металлы.

Перечень включаемых в опись товарно-материальных ценностей определяется приказом о проведении инвентаризации, поэтому в большинстве случаев пункты с первого по девятый (порядковый номер, счет, наименование товара, его цена и инвентаризационный номер) заполняются не процессе работы, а заранее.

Графы с 12 по 13 заполняются сотрудником бухгалтерии после проверки инвентаризационной описи.