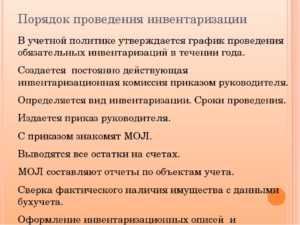

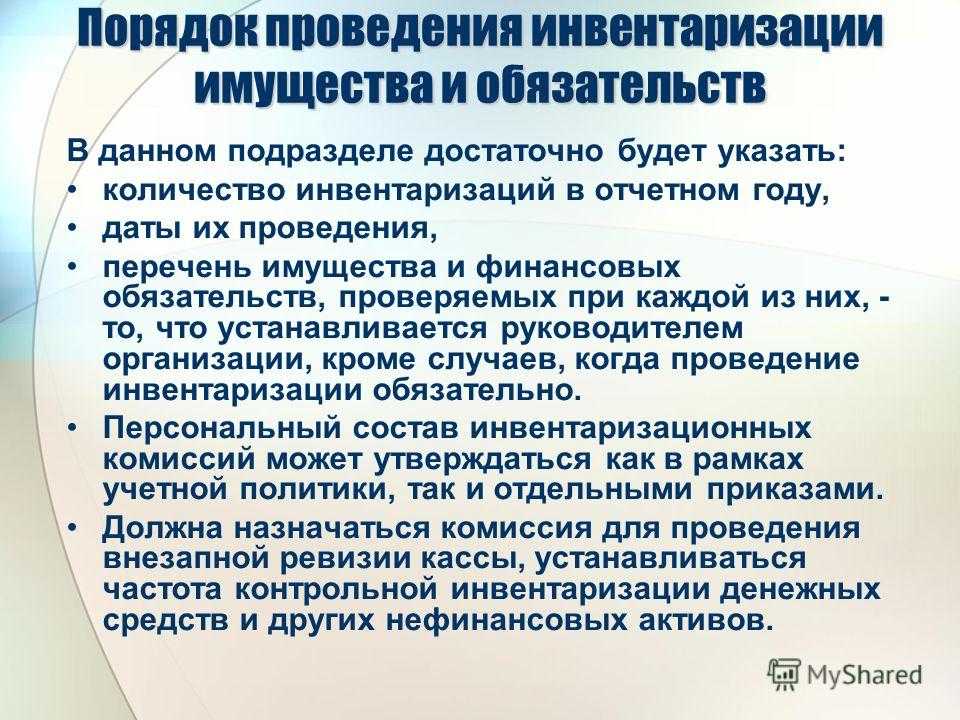

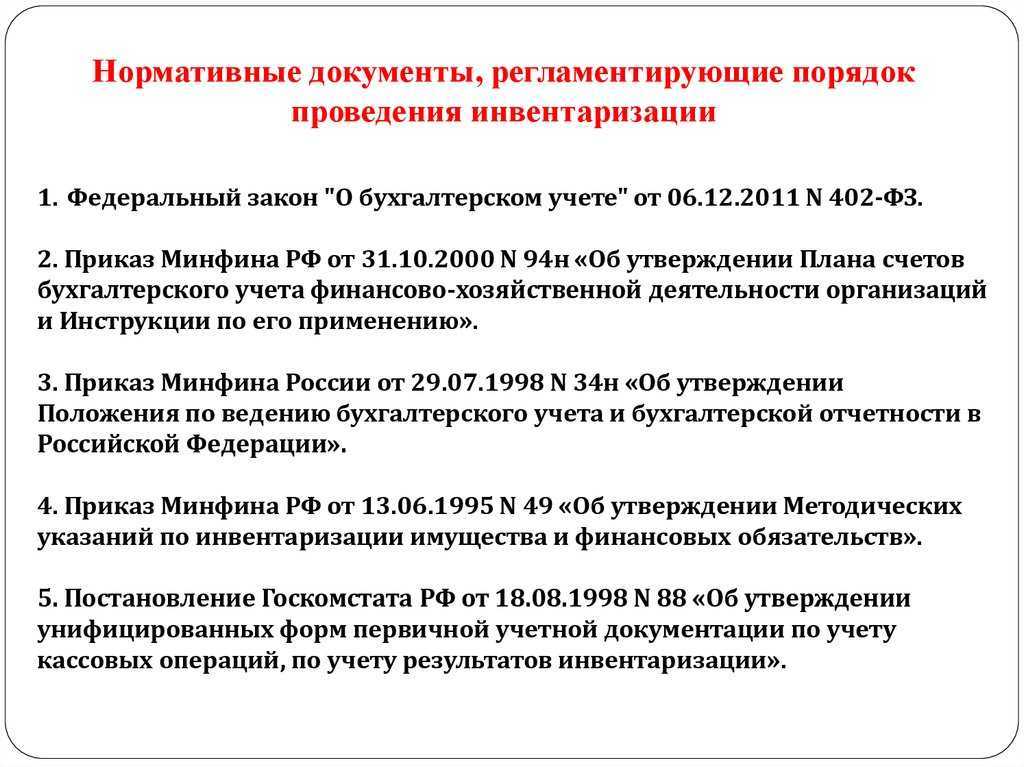

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Начало инвентаризации

В чем заключается польза инвентаризации

Помощь адвоката в инвентаризации имущества

Инвентаризация должна быть проведена тщательно и в соответствии с законом

Независимая инвентаризация с привлечением нашей организации — Адвокатское бюро «Кацайлиди и партнеры» позволяет избежать ряд проблем (заниженные цены, работники организации могут не понимать важность и ценность инвентаризации и т.д.), не соответствие фактического состава имущества отражению в документах, нарушение процедуры оформления инвентаризационной описи и соответствующего приказа о проведении инвентаризации

Приглашение специалиста со стороны позволит предотвратить хищение имущества работниками организации. Мы готовы как непосредственно участвовать в проведении у Вас инвентаризации, так и в дистанционном порядке путем дачи соответствующих консультаций и оформлению документов.

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Этапы проведения инвентаризации

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Особенности проведения инвентаризации в отдельных случаях

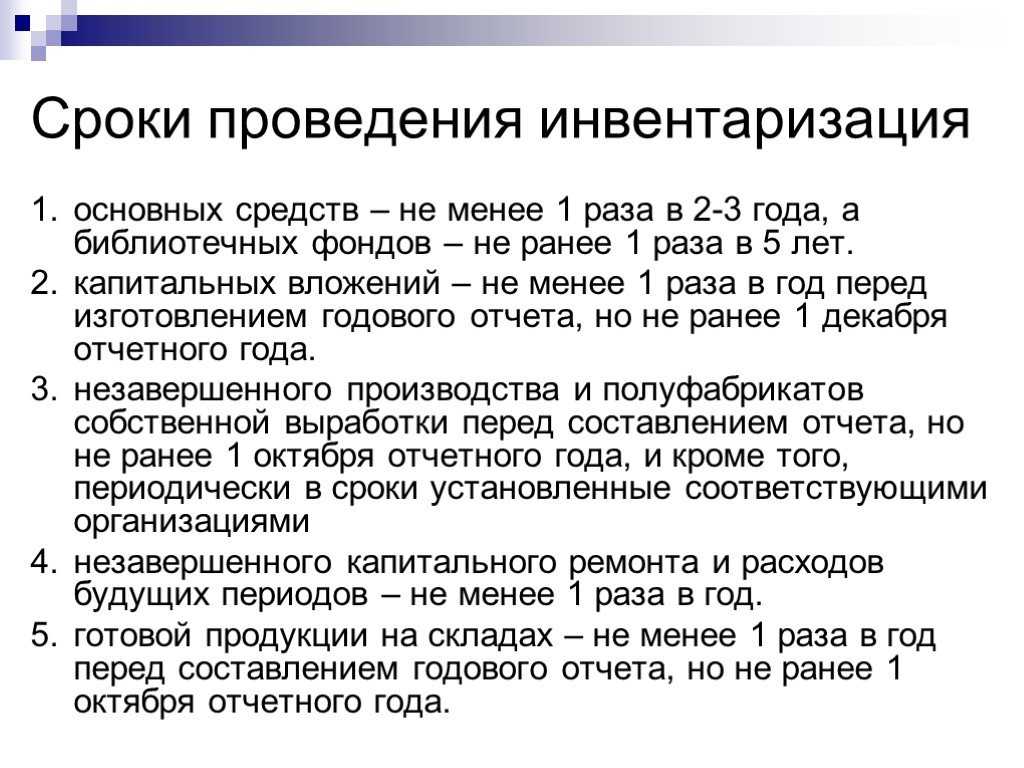

В общем случае инвентаризация всех видов имущества и обязательств должна проводиться не реже одного раза в год. Однако из этого правила есть исключения, связанные с особенностями отдельных групп активов. Основные средства разрешается проверять один раз в три года, библиотечные фонды — один раз в пять лет.

В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Отражение в учете результатов инвентаризации ОС и других ТМЦ

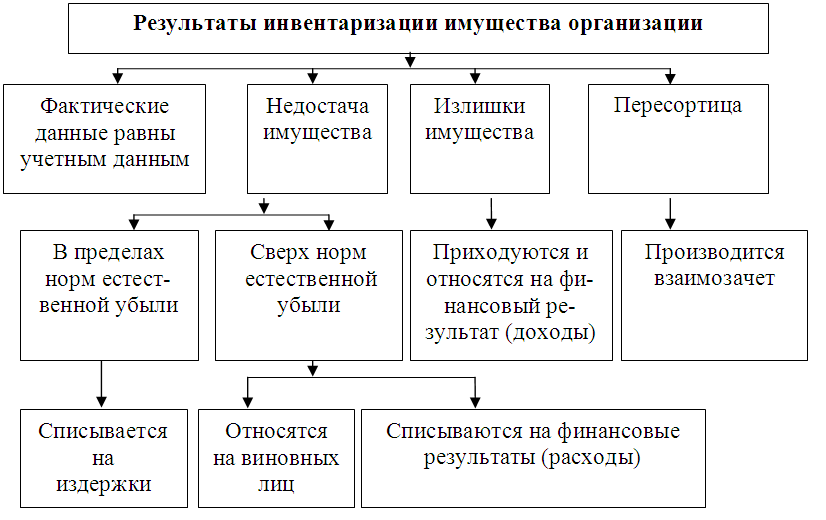

Основная цель инвентаризации — обеспечение достоверности бухгалтерской отчетности. Поэтому при обнаружении отклонений их следует отразить в учете. Для ОС и других ТМЦ вариантов здесь может быть три — излишек, недостача или пересортица (ее можно считать комбинацией излишков и недостач).

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

- Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

- Дт 70 Кт 73 — недостача удержана из заработной платы;

- Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

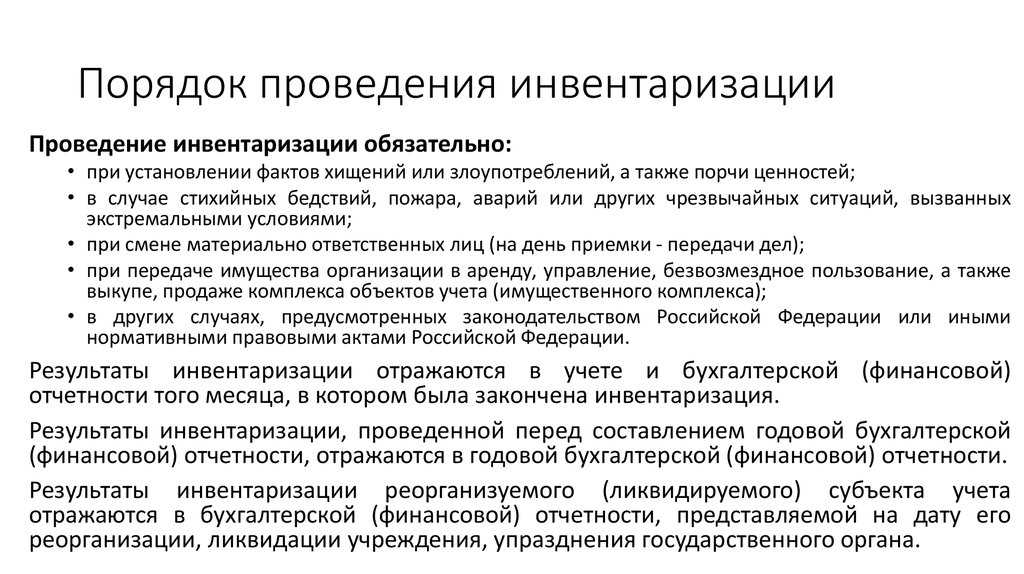

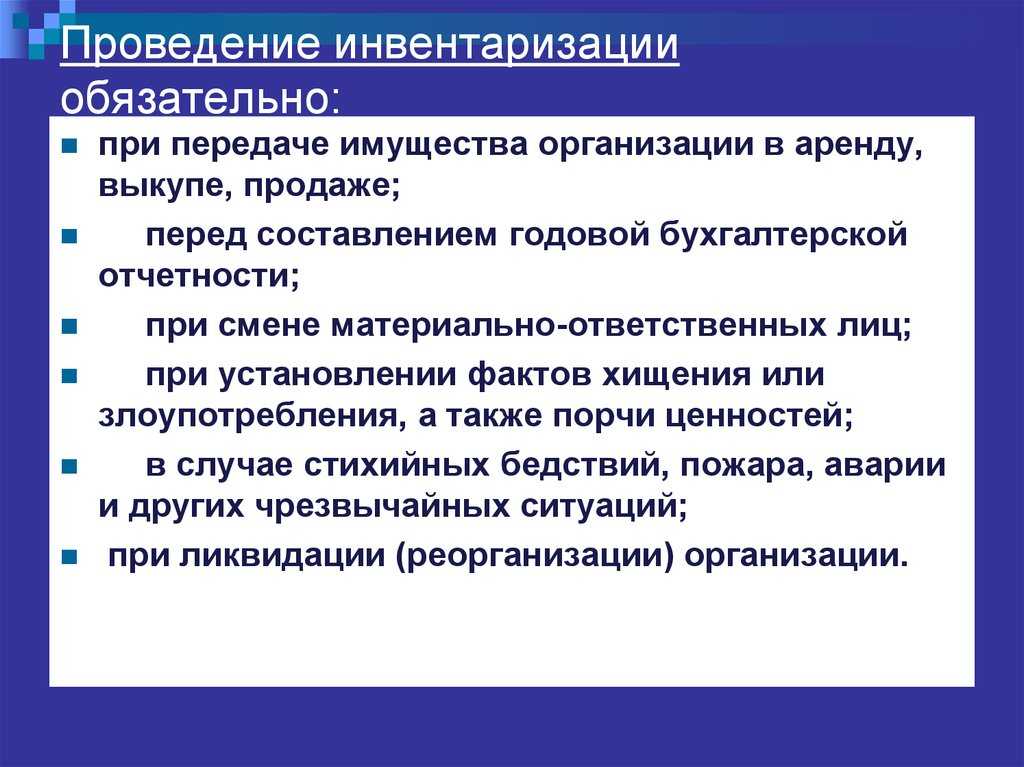

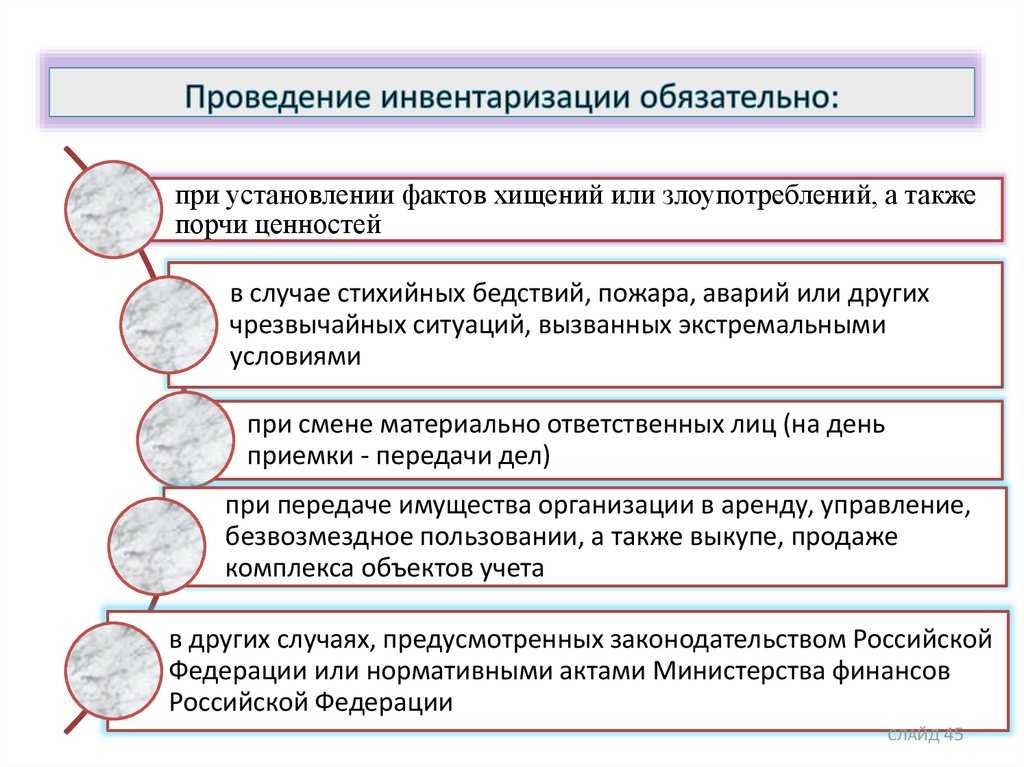

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

С 2024 года инвентаризацию и документооборот организуем по новым правилам

Налоговый учёт результатов инвентаризации

Если при проведении инвентаризации имущества вы выявили излишки, то включите рыночную стоимость излишков во внереализационные доходы. Суммы недостач можно включить в расходы в налоговом учёте не во всех случаях. Так, можно списать недостачу товаров, материалов и готовой продукции в материальные расходы в пределах норм естественной убыли, если недостача возникла по естественным причинам в процессе их хранения и транспортировки (пп. 2 п. 7 ст. 254 НК РФ). Недостачи товаров, материалов и готовой продукции сверх норм естественной убыли (или если нормы не установлены), а также основных средств и иных ценностей можно признать во внереализационных расходах только при соблюдении определенных условий (Письмо Минфина России от 10.02.2022 N 03-03-06/1/8995). Стоимость недостающих основных средств, товаров, материалов и иных ценностей можно списать по результатам инвентаризации во внереализационные расходы, если:

- недостачи возникли в результате чрезвычайных ситуаций (стихийное бедствие, пожар, авария на производстве и др.), при этом имеются документы, подтверждающие чрезвычайную ситуацию (пп. 6 п. 2 ст. 265 НК РФ, Письма Минфина России от 15.11.2017 N 03-03-06/1/75493, от 17.10.2017 N 03-07-11/67464);

- недостачи возникли по вине работников или иных лиц, при этом:

- есть документы, подтверждающие признание виновником ущерба, или вступившее в силу решение суда о взыскании. В этом случае расход надо учесть в целях налогообложения на дату признания ущерба должником или на дату вступления в силу решения суда, то есть одновременно с признанием внереализационного дохода (пп. 20 п. 1 ст. 265 НК РФ, Письма Минфина России от 27.04.2020 N 03-03-06/1/34033, от 07.03.2018 N 03-03-06/2/14611);

- есть документы уполномоченного органа государственной власти, подтверждающие факт отсутствия виновного лица (постановления об отказе в возбуждении уголовного дела, о прекращении уголовного дела и др.) (пп. 5 п. 2 ст. 265 НК РФ, Письма Минфина России от 21.01.2022 N 03-03-06/2/3461, от 27.04.2020 N 03-03-07/34451, от 06.07.2015 N 03-03-06/1/38849).

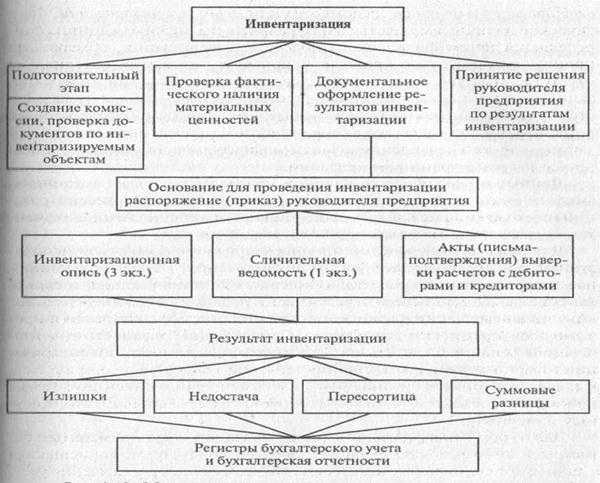

Порядок проведения инвентаризации

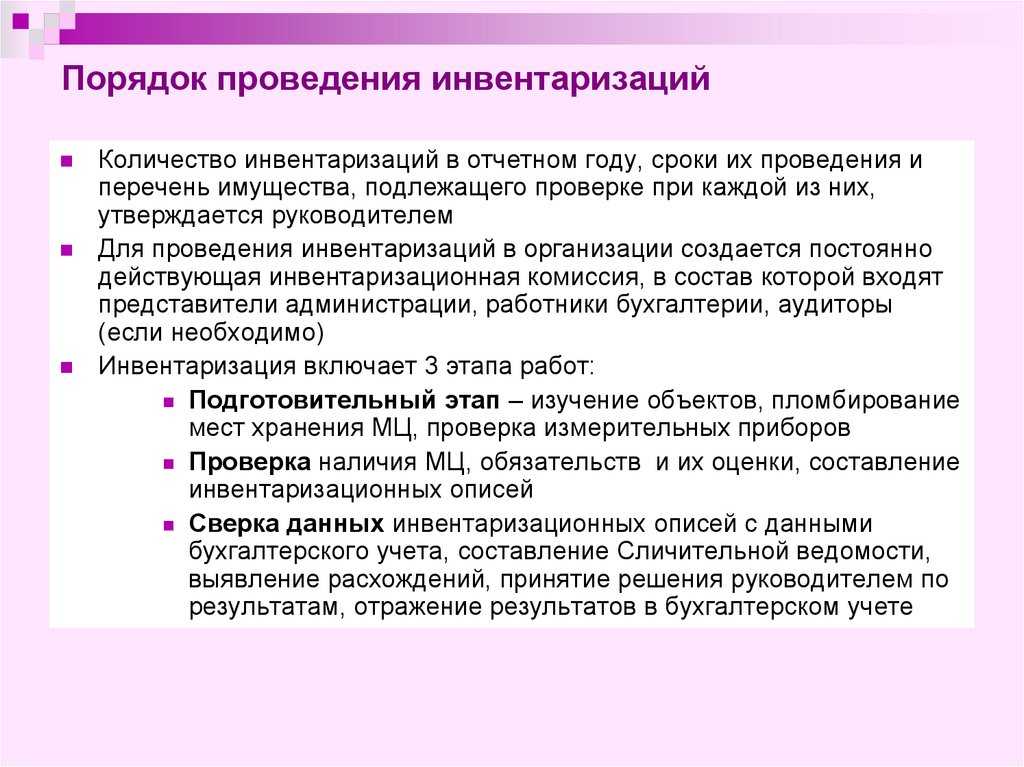

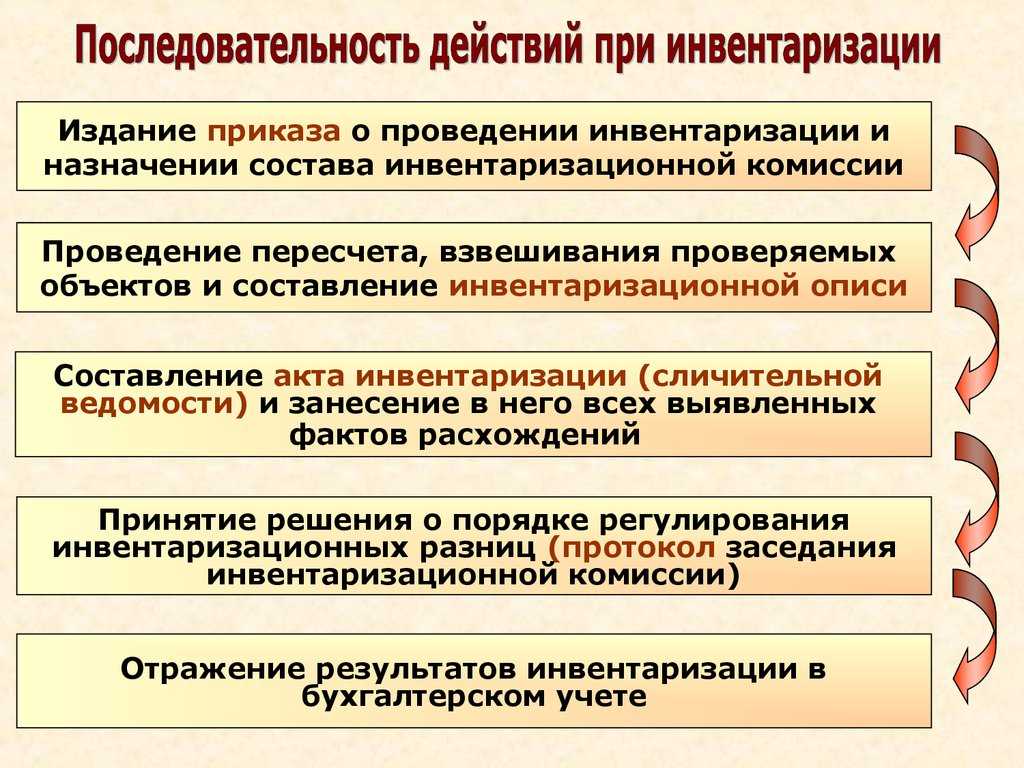

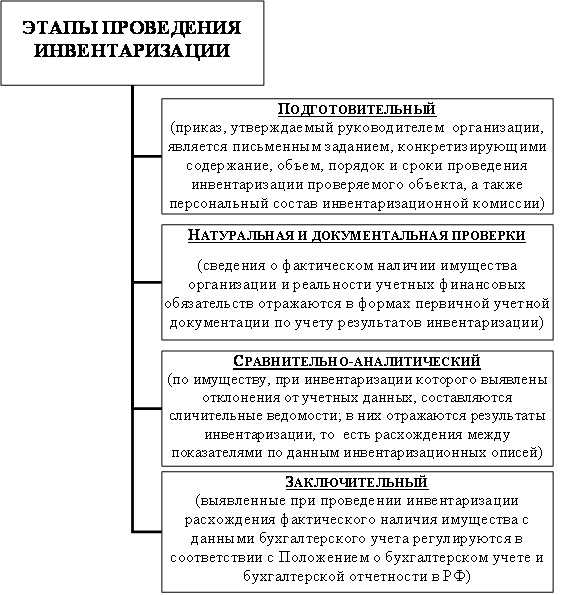

Инвентаризация, как и прочие официальные процессы, происходящие в любой компании, регулируется нормативной документацией. Проводится инвентаризационная опись в несколько этапов.

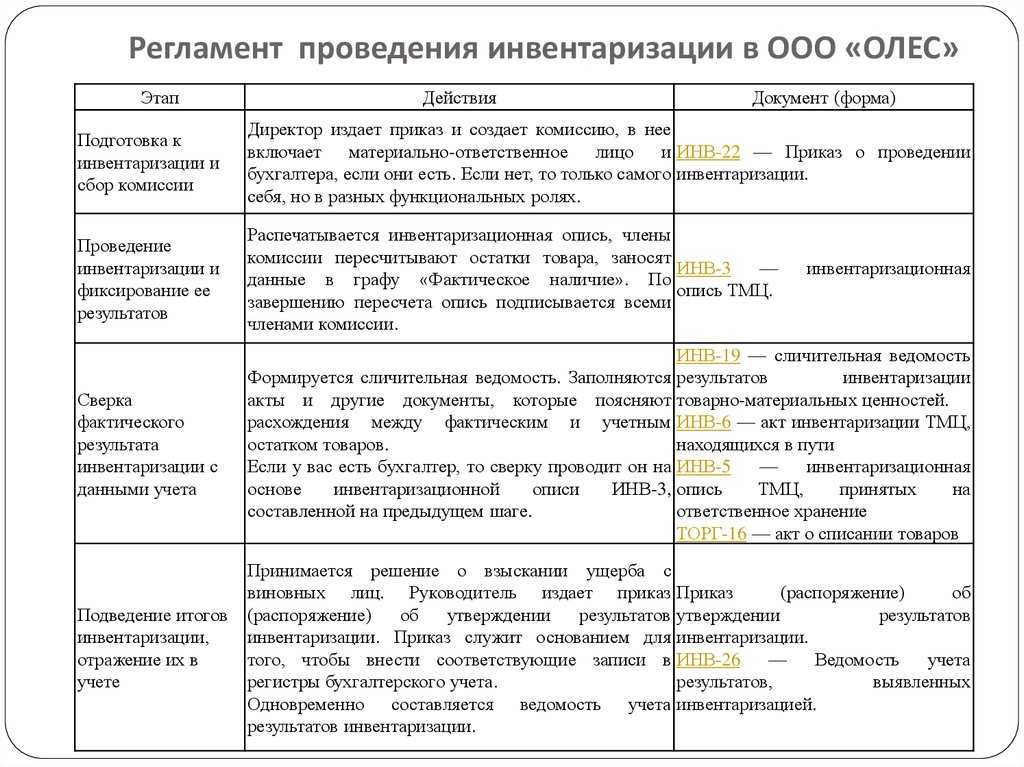

Создание инвентаризационной комиссии

На первом этапе создается специальная комиссия, отвечающая за проведение инвентаризации и подведение итогов по ее окончании. Создание комиссии сопровождается изданием официального приказа или иного распорядительного акта. Форма данного акта может разрабатываться непосредственно самой компанией.

В содержании приказа необходимо указывать следующие нюансы инвентаризации:

- причину ее проведения;

- срок, отведенный до завершения процесса;

- состав комиссии.

Подготовительные мероприятия

Следующий этап проведения инвентаризации — подготовительные мероприятия. Они заключаются в:

- подготовке документов по расходам и приходам;

- проверке весов (в тех компаниях, где инвентаризация подразумевает взвешивание);

- получении с материально ответственного лица расписки о том, что оно сдало расходные бумаги и авансовые отчеты в бухгалтерский отдел.

Подготовительный этап не занимает много времени, после него члены комиссии сразу же приступают к инвентаризации.

Подготовка инвентаризационных актов

Проведение инвентаризации материальных ценностей производится в течение нескольких дней. Отвечает за подсчет, взвешивание и т.д. собранная специальная комиссия. Когда данные будут собраны, их нужно будет внести в соответствующие акты.

В конце составления акта об инвентаризации необходимо получить расписку от ответственного лица о пересчете всех материальных богатств компании.

Обобщение результатов, выявленных в ходе инвентаризации

Следующий этап инвентаризации — анализ данных, полученных в ходе проверки. Собранные сведения переносятся в так называемую сличительную ведомость. В этом документе указывается учтенное бухгалтерией количество ценностей и их реальное наличие. По итогу инвентаризации может быть выявлено:

- полное соответствие данных бухгалтерского учета фактическому наличию имущества;

- фактическая недостача;

- материальные излишки;

- пересортица.

По итогу проводится заседание комиссии, где обсуждаются сведения, полученные в ходе инвентаризации.

Утверждение результатов инвентаризации

Как только итоги будут подведены, издается приказ об утверждении результатов инвентаризации. В этом приказе необходимо прописать следующее:

- что бухгалтерия должна учесть результаты инвентаризации;

- что виновные в недостаче лица привлекаются к ответственности;

- что ответственные лица должны разработать методы усиления контроля материальных запасов.

В конце указывается срок, в течение которого приказ об утверждении результатов инвентаризации должен быть исполнен.

Отражение результатов инвентаризации расчетов

Отклонения могут быть выявлены не только по материальной части активов, но и по расчетам с контрагентами. В этом случае возможны два варианта: некорректное отражение суммы взаимной задолженности или пропуск срока списания просроченных долгов.

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76…).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76…).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76…) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

***

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Фактическое наличие объектов

Когда необходимо проводить инвентаризацию

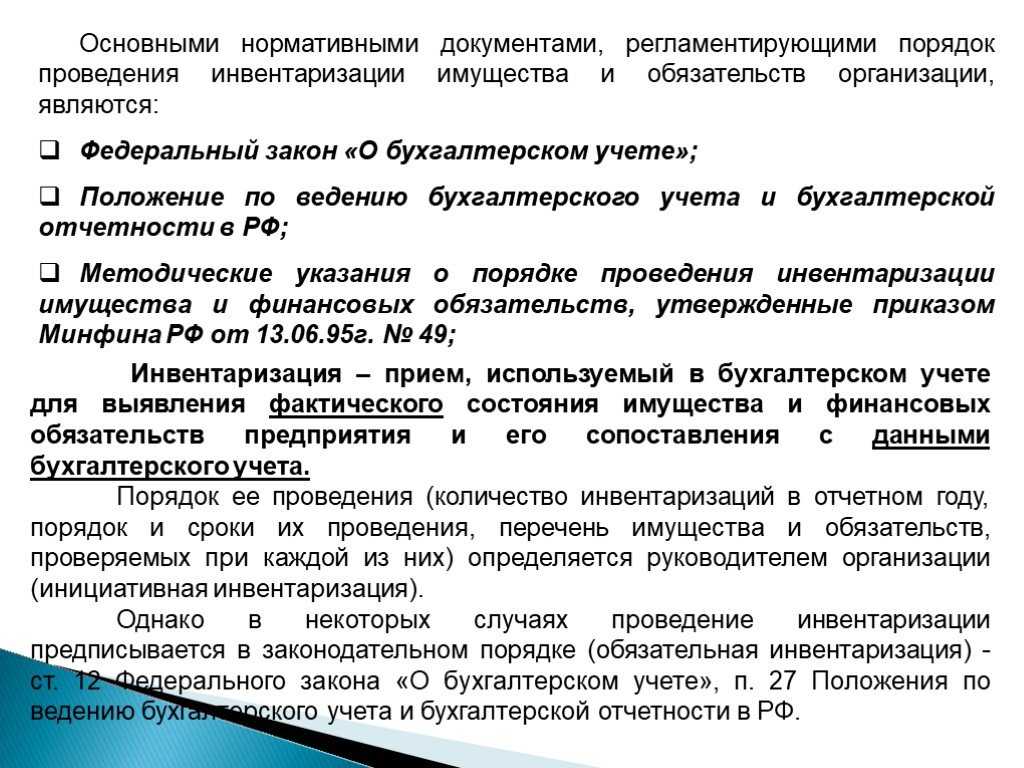

Условия, при которых инвентаризация должна быть проведена в обязательном порядке, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н:

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Пошаговый план проведения инвентаризации

Шаг

Действия

Документы

Форма*

Создание комиссии либо контроль готовности уже созданной

Выбор членов комиссии на постоянной либо разовой основе (это могут быть члены администрации, бухгалтерии, прочие специалисты, как внутренние, так и внешние аудиторы: МОЛ не имеют права входить в состав комиссии.

Одновременно могут быть определены лица, которые будут замещать членов комиссии на случай непредвиденных обстоятельств

Приказ о создании комиссии (с ознакомлением под подпись всех участвующих лиц),Приказ о замене членов комиссии.

ИНВ-22

Важно: отсутствие одного или нескольких членов комиссии может повлечь за собой недействительность проведенной инвентаризации (более подробно здесь).Определение исходных положений инвентаризации

Определение даты, периода проведения,

Формирование списка объектов, подлежащих проверке,

Сбор имеющихся учетных данных и передача их членам комиссии с целью ознакомления

Приказ о проведении инвентаризации

ИНВ-22

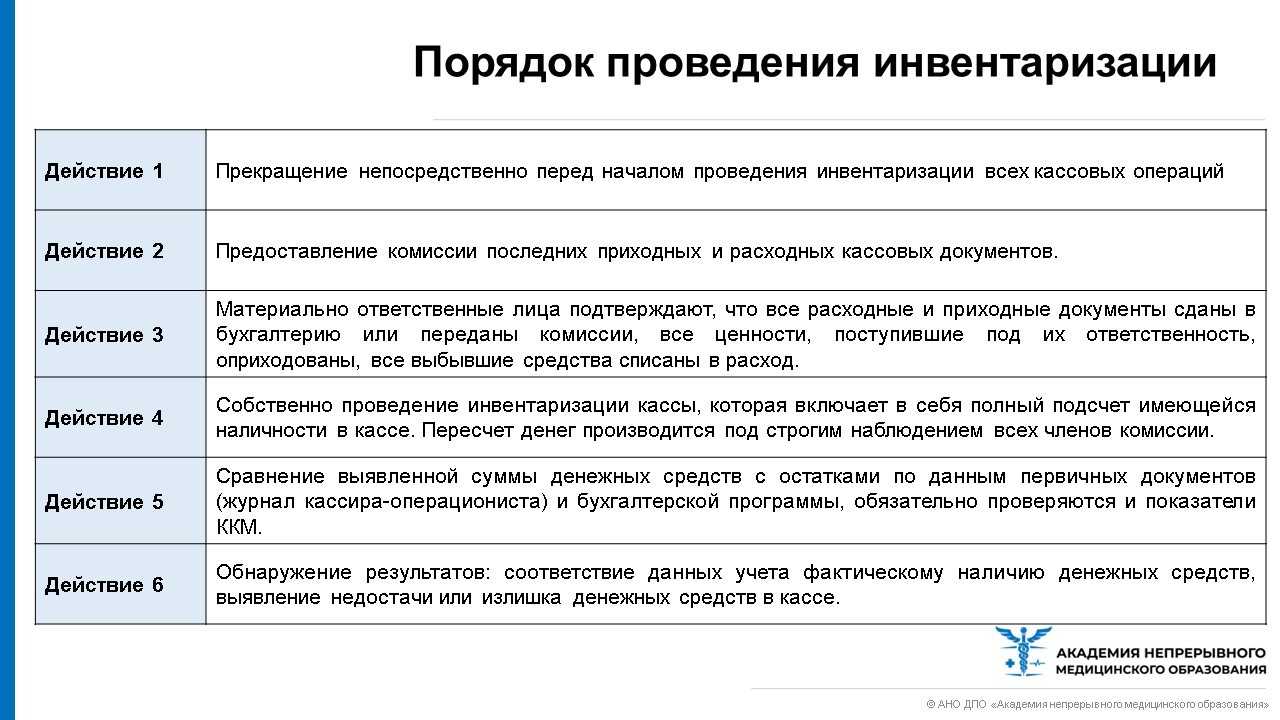

Проведение проверки

До начала должны быть получены все документы по движению ценностей и расписка от МОЛ),

Фактическая проверка наличия имущества (количество, состояние)

Инвентаризационные описи, Акты инвентаризации (минимум в 2х экземплярах)

ИНВ-1 – ИНВ-17

Сверка данных учета и реального наличия

Фиксация отклонений (излишки, недостатки, пересортица),

Определение виновных лиц и принятие решения о взыскании

Сличительные ведомости (заполняются в случаях расхождения),

Графы “Расхождения” в Инвентаризационных описях, Актах инвентаризации

ИНВ-18, ИНВ-19,ИНВ-26

Утверждение результатов

Утверждение руководителем итогов инвентаризации

Приказ об утверждении результатов инвентаризации,

Журнал учета контроля за выполнением приказов о проведении инвентаризации

ИНВ-23

Отражение в учете

Оформление бухгалтерских корреспонденций по выявленным расхождениям и принятым решениям о взыскании

см. Отдельный материал. *— в графе указаны унифицированные формы, рекомендованные постановлением Госкомстата № 88 от 18.08.1998г., однако хозяйствующий субъект вправе использовать собственные разработанные формы, содержащие все обязательные реквизиты в соответствии со ст

9 Федерального закона “О бухгалтерском учете” № 402-ФЗ от 06.12.11г

*— в графе указаны унифицированные формы, рекомендованные постановлением Госкомстата № 88 от 18.08.1998г., однако хозяйствующий субъект вправе использовать собственные разработанные формы, содержащие все обязательные реквизиты в соответствии со ст. 9 Федерального закона “О бухгалтерском учете” № 402-ФЗ от 06.12.11г.

Советы для быстрого и точного проведения инвентаризации

Чтобы провести процедуру быстро и без проблем, следует придерживаться ряда практических советов:

- Организуйте удобную систему учета в организации. Она поможет предупредить проблемы, выявляемые инвентаризацией. В программе можно отражать поступление, перемещение и выбытие продукции, воспользоваться печатными формами отчетов и документов.

- Верно рассчитывайте сроки мероприятия: учитывайте размеры помещений, ассортимент и количество товара.

- Настраивайте работников на внимательное отношение к процессу и монотонную работу.

- Заранее обучите персонал работе с техническими средствами по считыванию информации.

- Распечатайте описи заранее.

- Проводите локальные инвентаризации – это проверка, например, остатков на складах по наличию только нескольких товарных групп. Особенно актуально это для крупных компаний, у которых организация полной проверки приносит убытки.

- Используете двойной подсчет во избежание ошибок.

- Документы с внесенными сведениями храните в архиве.

При необходимости привлекайте специалистов по независимой инвентаризации, которые мотивированы работать быстро и точно по сравнению с персоналом компании.

Первичные документы при инвентаризации

Согласно № ПЗ-10/2012 Минфин указал, что с 1 января 2013 года необходимо использовать формы первичных документов, установленных уполномоченными органами. Это означает, что самостоятельно разработанные формы могут вызвать вопросы у контролирующих органов.

К первичным документам относят:

- инвентаризационная описи основных средств нематериальных активов;

- описи товарно-материальных ценностей, сюда относят и те, которые приняты на ответственное хранение;

- инвентаризационный ярлык;

- акты инвентаризации по отгруженным товарно-материальным ценностям, расходов будущих периодов;

- документы, подтверждаюшие расход наличных денежных средств;

- акты по расчетам с покупателями, поставщиками и другими дебиторами и кредиторами;

- справка по акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о проведении инвентаризации;

- ведомость с результатами инвентаризации.

По результатам инвентаризации составляются описи акты. К акту прилагается справка в разрезе синтетических счетов. В описях незаполненные строки прочеркиваются. А акты должны подписать все материально ответственные лица и члены комиссии. Выявленные нарушения и расхождения регистрируются в бухгалтерском учете.

Инвентаризация достаточно сложный и ответственный участок в работе организации. В связи с различными факторами в учете могут возникать различные расхождения. Это может быть связано с различного рода ошибками, связанными с бухгалтерским учетом или злоупотреблением материально-ответственных лиц.

Функция инвентаризации в обеспечении достоверности данных бухгалтерской отчетности и выявление расхождений в учете. Инвентаризация имеет большое значение для правильного определения затрат на производстве, предупреждая о хищении и выявление злоупотреблений.

Замечание 2

Необходимо иметь реальное представление о нормативно-законодательной базе и правилах проведения инвентаризационного процесса, анализировать проведении инвентаризации и формирования ее результатов в бухгалтерском учете, а также учитывать основные ошибки при инвентаризации.

На сегодняшний день заинтересованность работодателей в качественной инвентаризации достаточно высока. Она позволяет сформировать бухгалтерскую отчетность по всем стандартам и правилам.

Порядок проведения инвентаризации имущества

Нюансы проведения инвентаризации различных видов имущества

Порядок и сроки инвентаризации

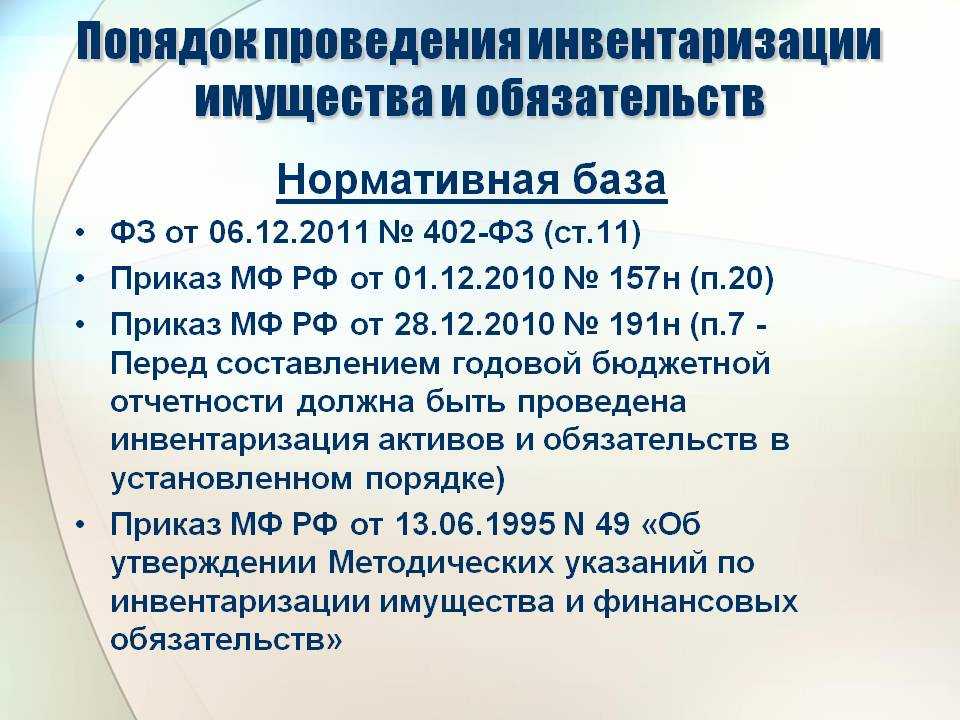

Инвентаризация представляет собой контрольную функцию учета, которая помогает выявить необоснованные случаи уменьшения капитала организации. Порядок инвентаризации регулируется ФЗ N 402-ФЗ «О бухгалтерском учете» и Приказом Минфина России N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

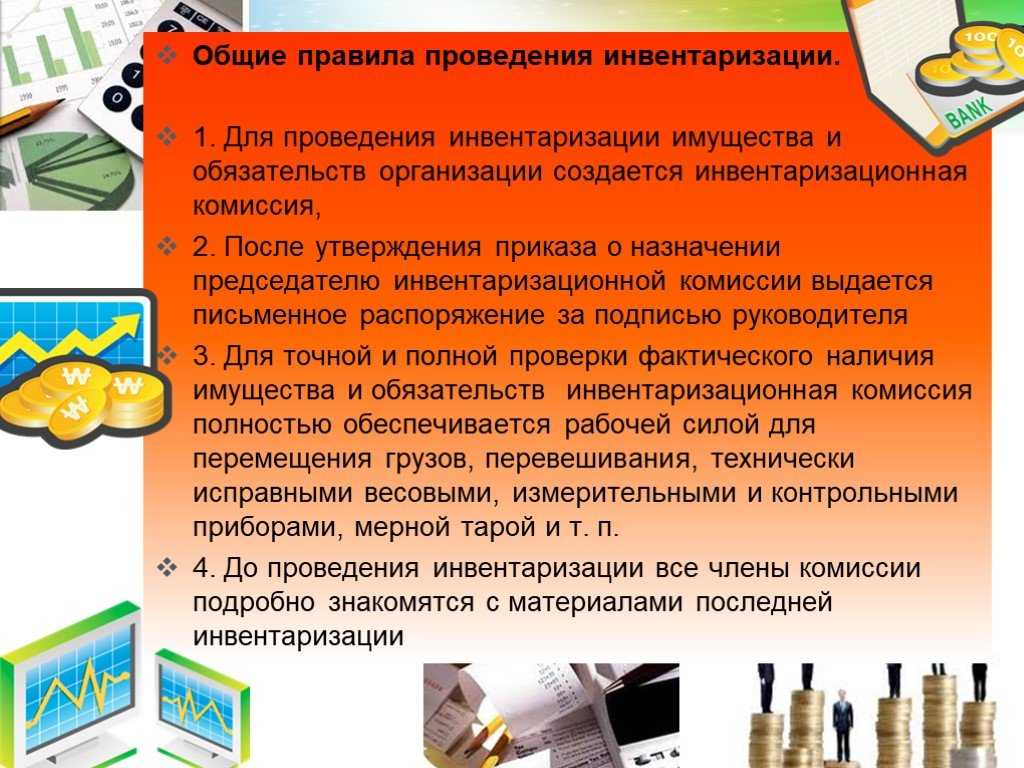

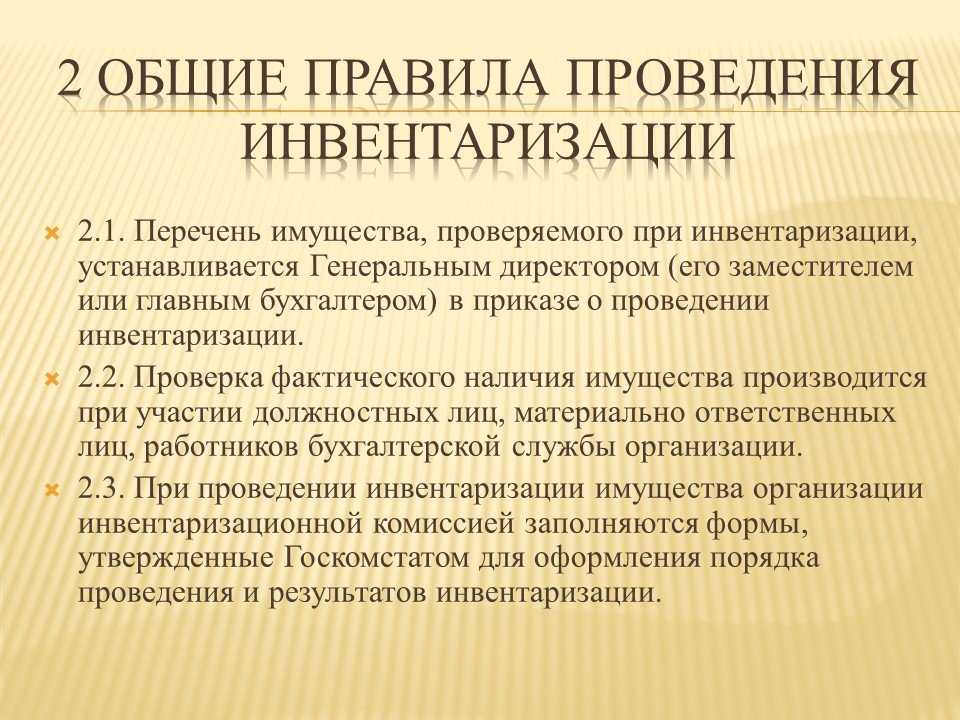

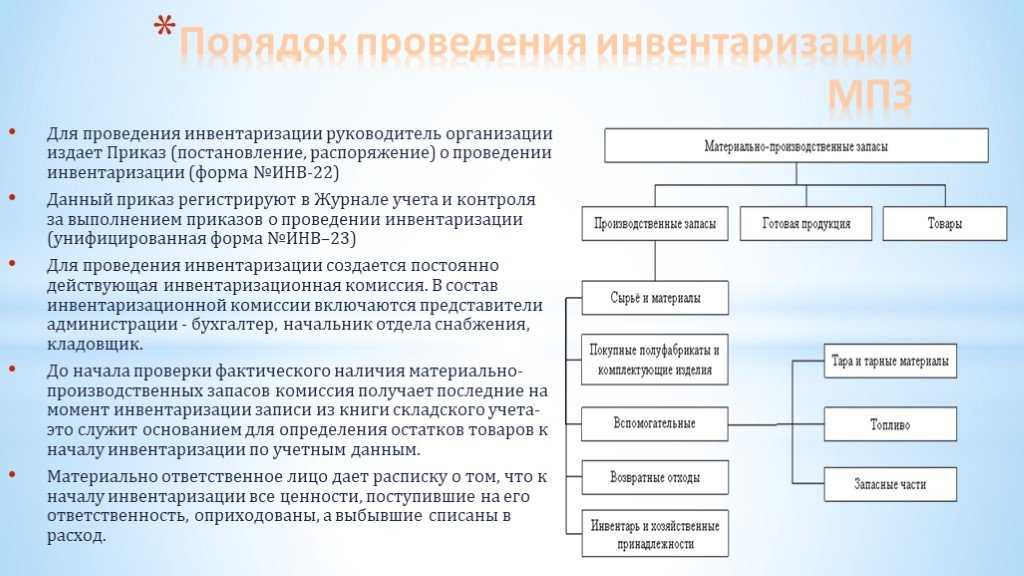

Организация должна иметь постоянно действующую комиссию по инвентаризации. Если объем работы достаточно большой, то в этом случае создаются инвентаризационные комиссии. Состав комиссии должен состоять из специалистов, которые должны в обязательно порядке присутствовать на проведении. Если комиссия буде неполной, то данные результаты проверки можно посчитать недействительными. В состав комиссии могут входить: представители администрации, работники из бухгалтерии и другие специалисты организации. Важным аспектом заключается в том, что:

- в состав инвентаризационной комиссии не должны входить материально-ответственные лица, но в ходе проверки они должны присутствовать;

- состав комиссии должен быть полным.

Обязательной инвентаризации должна быть при:

- ликвидации предприятия;

- смене руководства;

- выявления хищения.

После созданной комиссии необходимо издать приказ руководителя. Приказ о проведении инвентаризации является обязательным. Он создается по Унифицированной форме приказа № ИНВ-22 утверждённой Госкомстатом России (Постановление от 18.08.1998 г. № 88). Несмотря на то, что в вышедшем законе 402-ФЗ содержатся унифицированные формы и они не являются обязательными, для бухгалтеров вышеуказанная форма привычнее.

В приказе указывается:

- состав комиссии;

- причину и срок инвентаризации;

- что именно подвергается инвентаризации.

Замечание 1

При проверке необходимо учитывать соответствие начисленных сумм заработной плате и другим выплатам системы оплаты труда. Также проверке подлежат данные об отработанном времени, локально нормативные акты работодателя, определяется причина задолженности, если таковая имеется. Проверке подвергаются синтаксический и аналитический учет.

Инвентаризацию необходимо проводить не ранее 1 октября перед тем, как будет составляться годовая отчетность организации.

Проводить инвентаризацию можно раз в три года, если организация имеет принадлежность к библиотечному фонду, то раз в пять лет. Инвентаризация в условиях Крайнего Севера проводится с учетом периода наименьших остатков. Перед инвентаризацией необходимо учитывать данные особенности.

Инвентаризация может подразделяться по охвату имущества на: полную и частичную. При полной инвентаризации подвергаются все объекты имущества и обязательства, при частичной один или несколько видов имущества или обязательства. По основаниям проведения на плановую и внезапную. Плановая проводится в указанный срок, внеплановая по решению руководства.

Помимо этого существуют инвентаризация по обязательствам проведения: обязательная и инициативная и по методу проведения: натуральная и документальная.