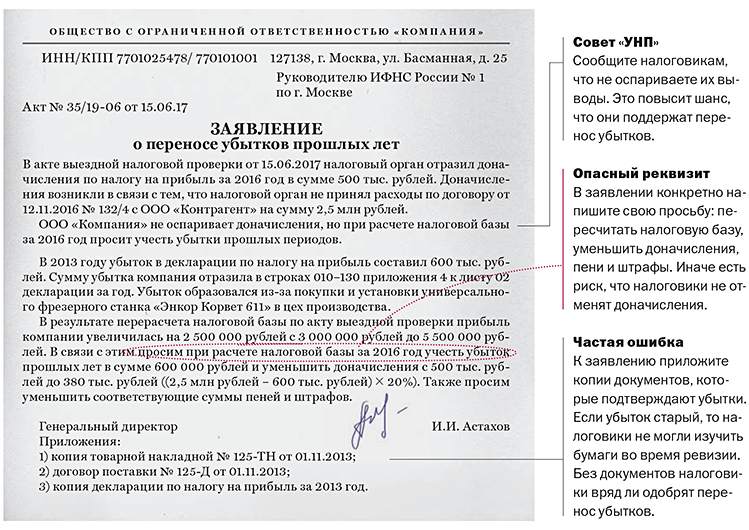

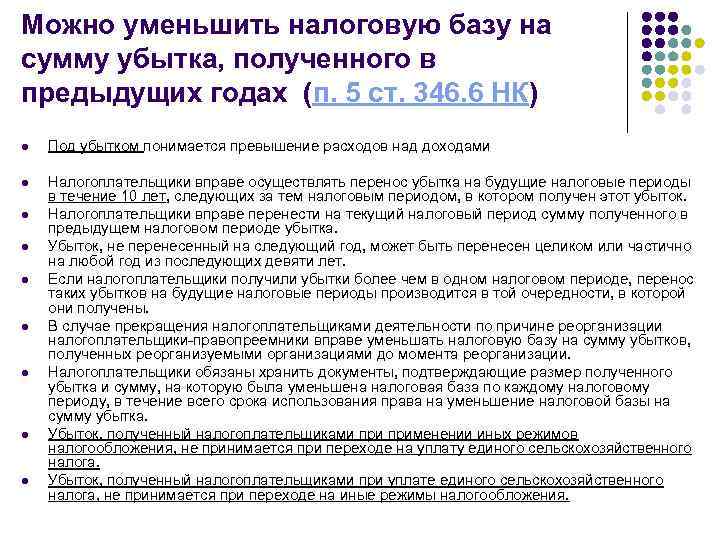

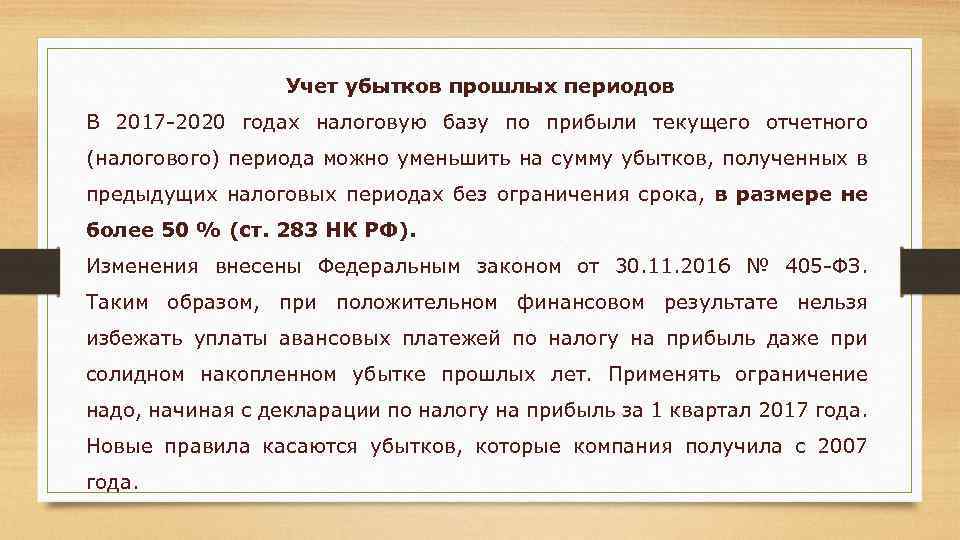

Сроки хранения документов, подтверждающих убыток.

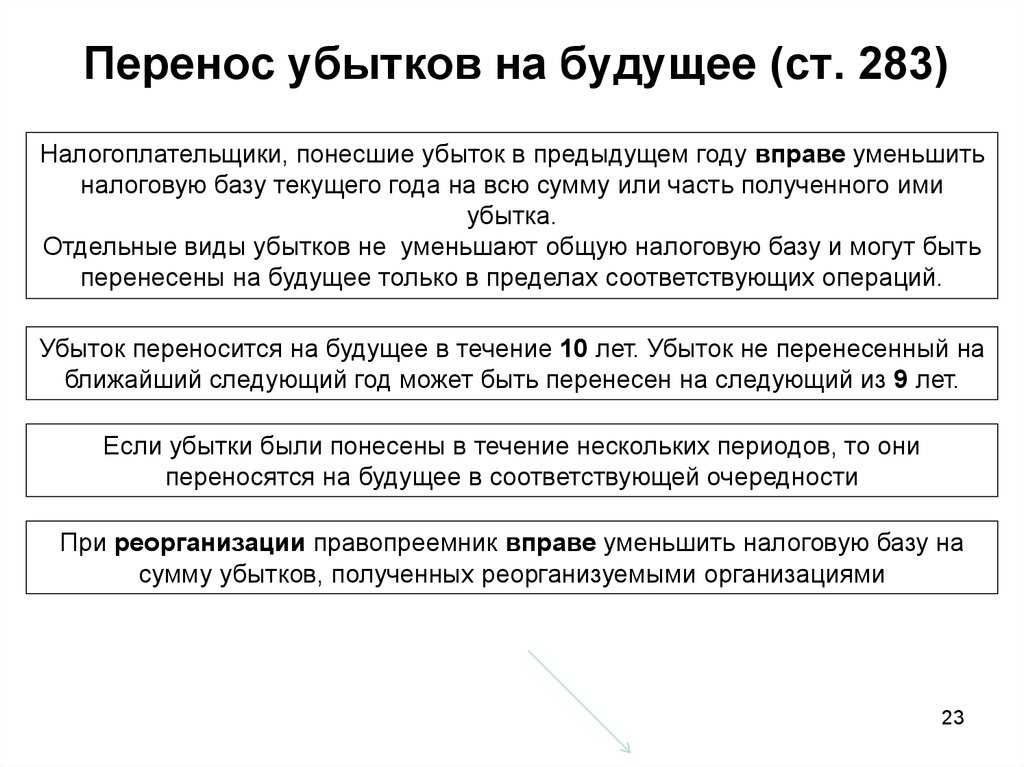

При исчислении налога на прибыль организациям предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Убыток представляет собой финансовый результат хозяйственной деятельности организации, на размер которого влияет сумма произведенных в налоговом периоде расходов, учитываемых при определении облагаемой прибыли в случае соответствия их требованиям, перечисленным в ст. 252 НК РФ. Расходы должны быть обоснованными и документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода.

В течение времени учета убытка компания обязана хранить документы, подтверждающие его размер (см. письма Минфина России от 25.05.2012 № 03-03-06/1/278 и от 23.04.2009 № 03-03-06/1/276). Такими документами являются регистры налогового учета и первичные документы (см. постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 и ФАС СЗО от 16.11.2012 по делу № А56-4116/2012).

Таким образом, в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов, порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным, так как соответствующие затраты не будут удовлетворять критериям, установленным п. 1 ст. 252 НК РФ.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий (см. Постановление АС МО от 22.07.2016 № Ф05-10138/2016 по делу № А41-81431/2015).

На практике возможна такая ситуация. Период возникновения убытка проверялся в ходе выездной налоговой проверки, по результатам которой у инспекции не было замечаний по поводу правомерности отражения убытка. Налогоплательщик, посчитав, что убыток подтвержден, не стал хранить документы более четырех лет. Возникает вопрос: вправе ли налогоплательщик переносить убыток на будущее при наличии акта по итогам налоговой проверки, если первичка, подтверждающая убыток, отсутствует? Например, по итогам 2010 года организацией получен убыток. Часть убытка засчитана при расчете базы по налогу на прибыль за 2011 – 2016 годы. В 2014 году была проведена , по результатам которой замечаний по поводу обоснованности переноса убытка на будущее нет. Обязана ли организация хранить документы, подтверждающие убыток, полученный в 2010 году, или их можно уничтожить, учитывая проведенную проверку?

В арбитражной практике сложилось два мнения по данному вопросу. Первое: организации обязаны хранить документы в течение всего срока списания убытков даже в том случае, если за периоды, в которых понесен убыток, уже проводились налоговые проверки. Акт налоговой проверки не является документом, свидетельствующим о правомерности учета убытка, он не содержит анализа документов, подтверждающих размер убытка. Кроме того, налоговое законодательство не предусматривает прекращения обязанности налогоплательщика по хранению документов после окончания налоговой проверки (такой вывод следует из постановлений ФАС ПО от 25.01.2012 по делу № А12-5807/2011, от 12.04.2011 по делу № А55-18273/2010). Мнение второе: при отсутствии первичных учетных документов размер убытка прошлых лет можно подтвердить результатами проведенной ранее выездной налоговой проверки (см., например, Постановление ФАС УО от 01.06.2011 по делу № Ф09-2789/11-С3).

Отражение убытка в бухотчетности

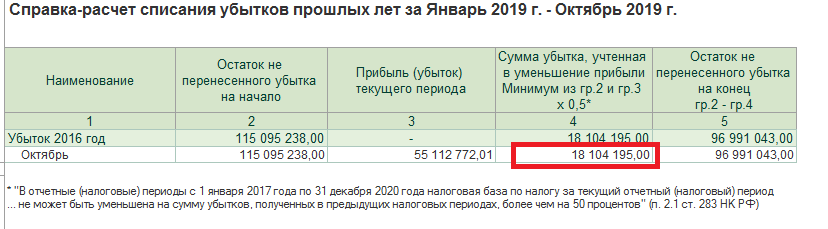

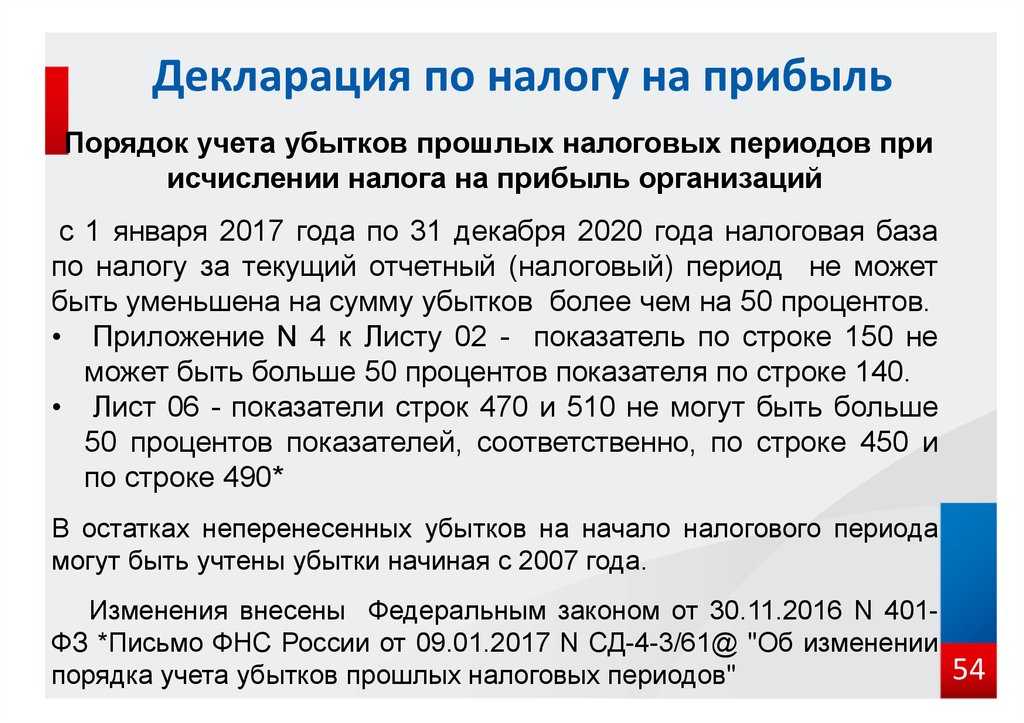

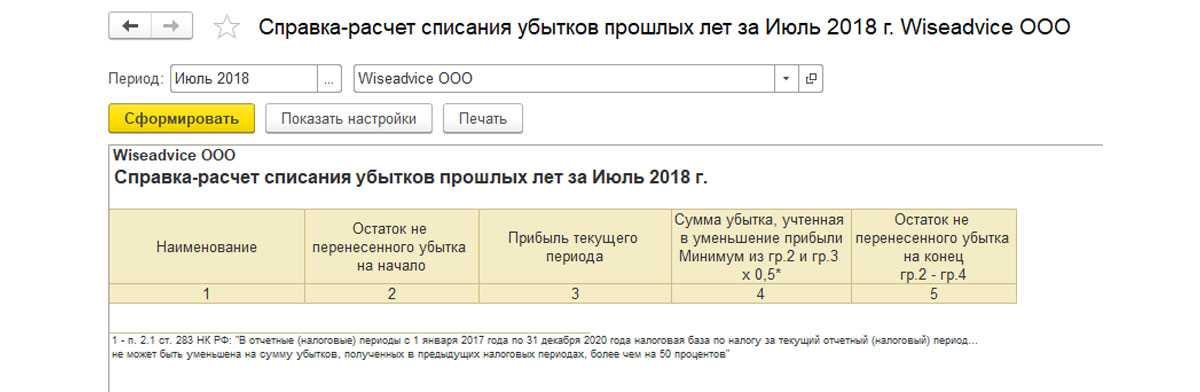

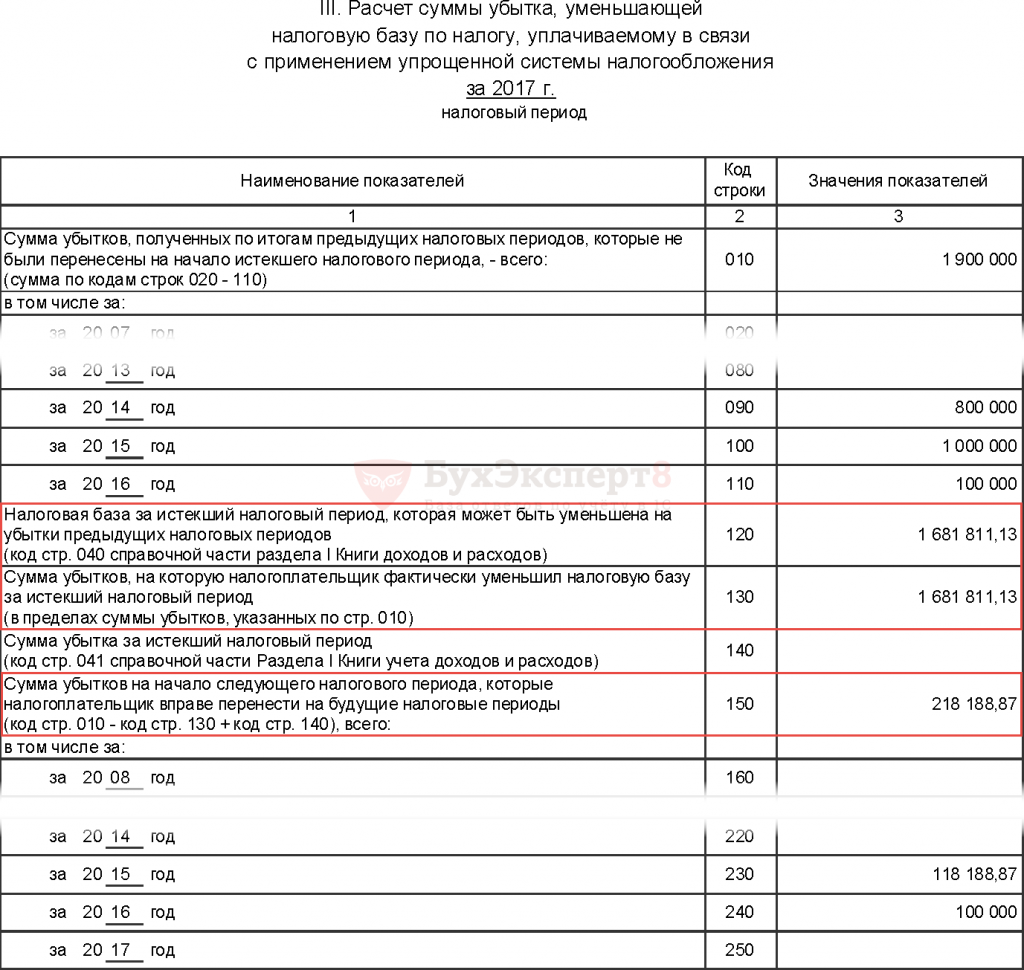

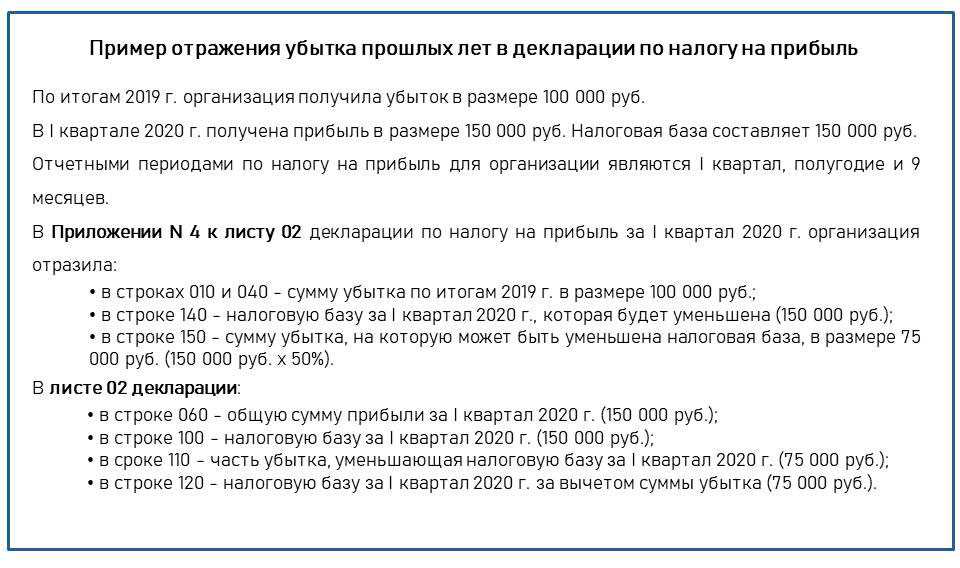

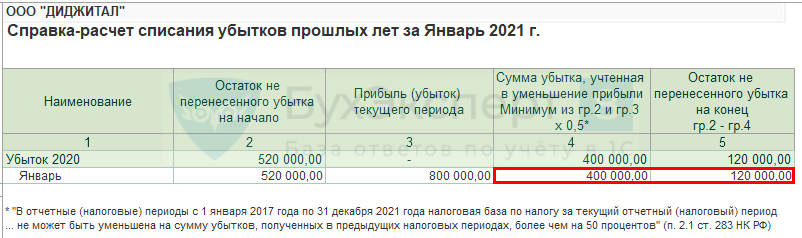

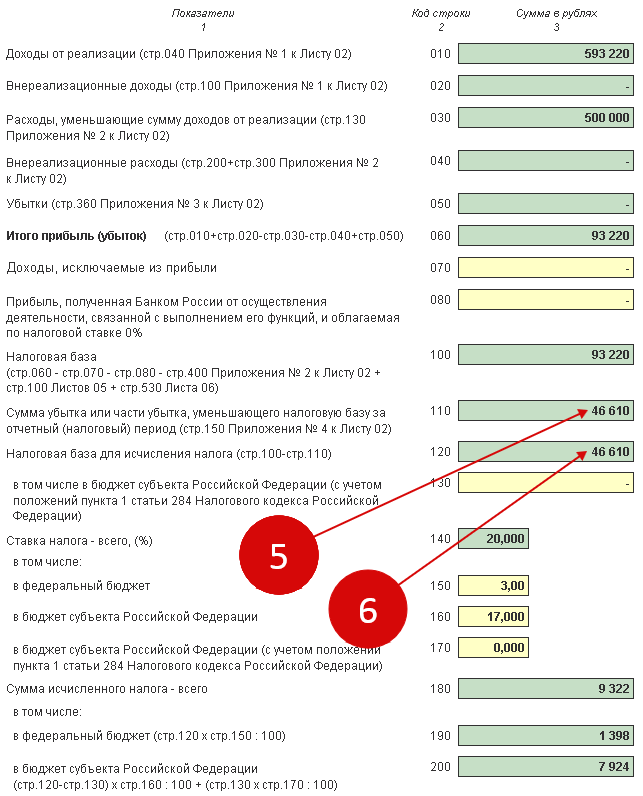

В декларации убытки за прошедшие годы подтверждаются согласно положениям ст. 315 НК. Калькулируется налог с возрастающим итогом – с начала отчетного года за все периоды подачи бумаг и уплаты налогов. Далее нужно внести пометки в Приложение №4 второго листа декларации:

- В строке 140 указывают полученную величину налога на прибыль, который подлежит к оплате, но может быть уменьшен на размер убытка (полностью или частично)

- В строке 010 фиксируется оставшаяся часть убытка, которую не получилось перенести в последующие временные интервалы, и он выпал на старт последующего периоды уплаты налога

Непереносимый убыток формируется в течение предыдущих 10 лет.

Сумма из строки 010 дополнительно записывается в строках 040-130 – делается соответствующая запись исходя из года, в котором образовалась определенная часть убытка. Цифра же, указанная в строке 140, дублируется со значением в строке 100 второго листа.

Размер убытка, на который снизят массив налога, записывается в строке 150. В текущем периоде оплаты оно не должно превышать значения в строке 140. Оно также переносится в строку 110.

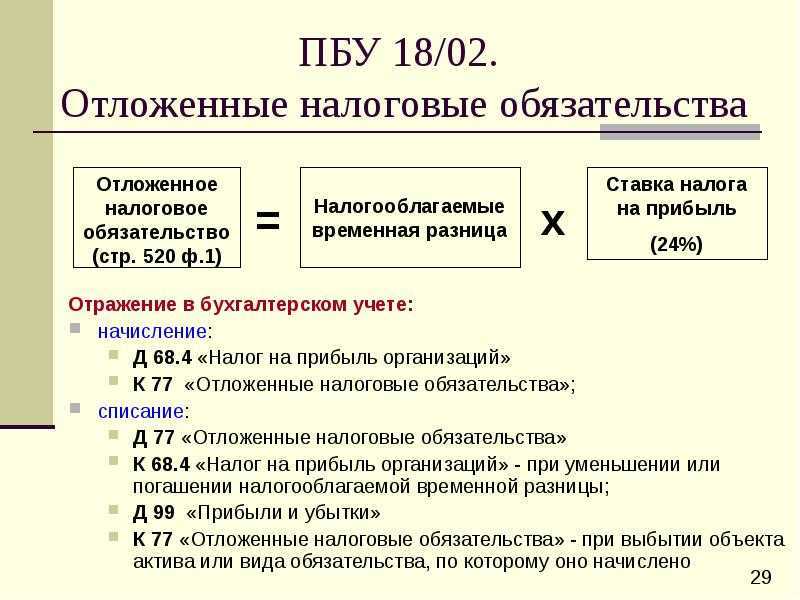

Если при просмотре БУ и НУ выявили прибыль, и в обеих отчетностях цифры равны, тогда рассчитать и отразить размер налоговой нагрузки в учетных документах не составит проблем. Если же финансовые результаты в них расходятся, тогда нужно применять ПБУ 18/02. Такое может произойти и в последующем, вследствие чего появляется вычитаемая разница в налоговом и отчетном периодах.

Если обнаружили убыток по итогам года, смотрите на видео:

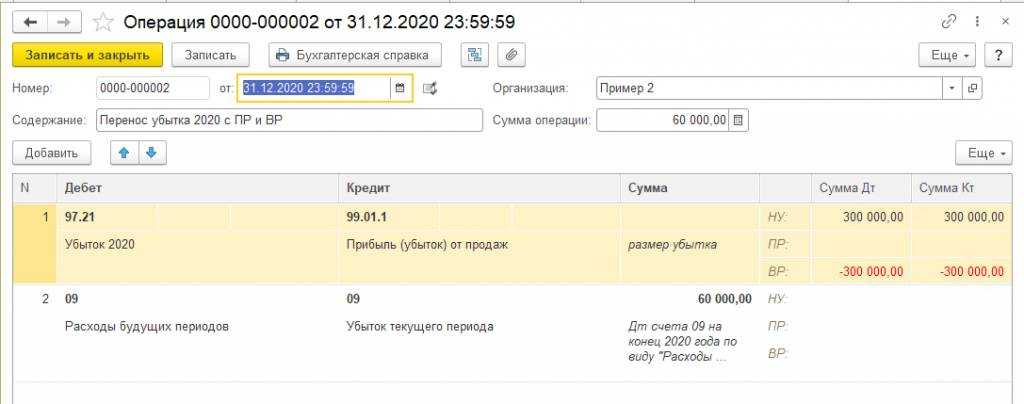

Итак, когда в БУ или НУ появляется убыток, для его отражения нужно воспользоваться ПБУ 18/02. Данное положение регламентирует учет постоянных и временных разниц, фиксирующих разные итоги деятельности, отражаемых в отчетности. Используемые проводки определяются исходя из срока обнаружения ошибки за прошедшие годы и того, по какому из видов деятельности он образовался – по основным или косвенным. Плюс потребуется ввести соответствующие значения в налоговую декларацию.

Напишите свой вопрос в форму ниже

Показатели отчета о прибылях и убытках

Показатель |

Код строки |

Сумма, тыс. руб. |

Прибыль (убыток) от продаж |

050 |

36 |

Внереализационные доходы |

120 |

60 |

Прибыль (убыток) до налогообложения |

140 |

96 |

Отложенные налоговые активы |

141 |

(8,64) = 5,76 - 14,4 |

Отложенные налоговые обязательства |

142 |

- |

Текущий налог на прибыль |

150 |

( ) |

Чистая прибыль (убыток) очередного периода |

190 |

87,36 |

Справочно: постоянные налоговые обязательства (активы) |

200 |

14,4 |

Значение показателя чистой прибыли отчетного периода может быть проверено по приводимой нами формуле:

Чистая прибыль = Прибыль до налогообложения — Условный расход по налогу на прибыль + Отрицательное постоянное налоговое обязательство (актив) = 96 000 — 23 040 + 14 400 = 87 360 руб.

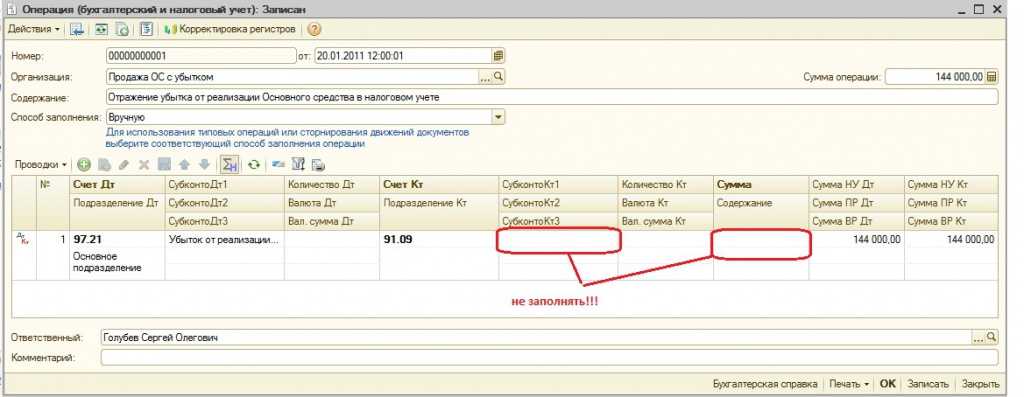

Пример 7. В примере использованы условия примера 5.

В феврале 2006 г. срок полезного использования вычислительной техники, установленный в бухгалтерском учете ЗАО «Актив», истек. Компьютеры были проданы за 59 000 руб. (в том числе НДС — 9000 руб.) с целью приобретения в дальнейшем нового оборудования.

Первоначальная стоимость вычислительной техники в бухгалтерском учете составляла 192 000 руб., начисленная амортизация в бухгалтерском учете составила 192 000 руб.

К моменту продажи в налоговом учете накопленная амортизация компьютеров составляла 124 560 руб., за счет чего в бухгалтерском учете была накоплена вычитаемая временная разница — 67 440 руб. и отложенный налоговый актив в сумме 16 186 руб.

При продаже старых компьютеров в бухгалтерском учете признана прибыль в размере 50 000 руб., а в налоговом учете — убыток 17 440 руб

Обратите внимание: этот убыток должен признаваться в специальном порядке — равными долями в течение оставшегося времени до окончания срока полезного использования

Прибыль от продаж в феврале 2006 г. была равна 0.

В связи с продажей компьютеров бухгалтером ЗАО «Актив» были сделаны следующие записи:

Дебет 62 Кредит 91 субсчет «Прочие доходы» — 59 000 руб. — отражена выручка от продажи основных средств в составе операционных доходов;

Дебет 91 субсчет «Прочие расходы» Кредит 68 субсчет «Налог на добавленную стоимость» — 9000 руб. — начислен НДС по реализованным основным средствам и отнесен в состав операционных расходов;

Дебет 02 Кредит 01 — 192 000 руб. — списана накопленная амортизация по выбывающему основному средству;

Дебет 91 субсчет «Сальдо прочих доходов и расходов» Кредит 99 — 50 000 руб. (59 000 — 9000) — отражена прибыль от продажи компьютеров;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль» — 12 000 руб. (50 000 x 24%) — отражен условный расход по налогу на прибыль;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — 16 186 руб. — списан отложенный налоговый актив, накопленный по проданной вычислительной технике;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 4186 руб. (17 440 x 24%) — в результате полученного убытка, определенного в налоговом учете, признан отложенный налоговый актив.

При расчете налоговой базы по налогу на прибыль убыток, полученный от продажи вычислительной техники, будет признаваться равными долями в течение оставшихся 13 мес. их эксплуатации — по 1342 руб. (17 440 / 13) ежемесячно.

Таким образом, в феврале 2006 г. ЗАО «Актив» налог на прибыль уплачивать было не нужно, однако по итогам двух месяцев налог на прибыль составил 10 274 руб.

В примерах 5 и 7 текущий налог на прибыль за февраль 2006 г. мог быть также рассчитан как сумма условного расхода по налогу на прибыль и величины изменения отложенных налоговых активов за вычетом их погашения: 0 (12 000 + 4186 — 16 186). А вот форма N 2 «Отчет о прибылях и убытках» за этот период будет выглядеть следующим образом (см. таблицы 7, 8):

Таблица 7

Неочевидные причины убытка компании

Если в бухгалтерской отчётности есть убыток, но вы уверены в его отсутствии как Джордано Бруно в том, что Земля крутится вокруг Солнца, а не наоборот, значит есть скрытая причина.— Покупателям не выставлены реализации. Или выставлены, но не отражены в учёте.Чтобы понять, так ли это, проверьте список выставленных реализаций и сравните с теми, что отражены в учёте.

— В расходах отчётного периода есть суммы, перенесенные с прошлого года, потому что вы уже маскировали убыток этим способом.— В учёте были списаны какие-либо дебиторские задолженности. Самый частый случай — по сроку исковой давности.Может быть такое, что 3 года назад вы выписали кому-то реализацию, но не получили от контрагента оплату. Сейчас эта сумма списывается в прочие расходы. Либо ваша компания простила задолженность добровольно. Это также увеличивает расходы.— У компании есть задолженность по займам в валюте, а рубль резко ослаб.Это связано с правилами расчёта курсовых разниц. Упрощенно выглядит так: если долг составляет 1 000 $, и курс рубля по отношению к доллару упал на 10 рублей, то убыток компании из-за этого увеличился на 10 000 ₽.Замаскировать убыток в таких случаях можно примерно теми же способами, которые описали выше. С той лишь поправкой, что если у вас вдруг выставлены не все реализации, и вы это исправите, то убыток уйдёт автоматически.При применении общей системы налогообложения советуем быть осторожным: при добавлении реализаций в прошлый год потребуется, как минимум, корректировка деклараций по НДС и налогу на прибыль, а как максимум ещё и доплата налогов.В следующей статье поговорим уже о налоговом убытке: что будет, если показать его в налоговой декларации, и как сделать так, чтобы его там не было.

Над материалом работали

Дима Нелюбин, бухгалтер

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Что такое дебет 99 – это прибыль или убыток? Согласно действующему Плану счетов сч. 99 «Прибыли и убытки» предназначается для отображения финансовых результатов от рабочей деятельности компании за текущий отчетный/налоговый период. Обобщение данных производится за год, в течение которого на этом счете накопительно отображается информация по хозяйственным операциям.

Формирование непокрытого убытка

Непокрытый убыток может сформироваться вследствие:

- превышения показателя расходов над доходами по итогам хозяйственно-финансовой деятельности организации и внереализационных операций;

- выявления значимых ошибок прошлых лет в отчетном году;

- измененной учетной политики.

Сальдо непокрытого убытка, отраженного по дебету счета 84, увеличивается посредством отражения показателя убытков отчетного года. Этот убыток списывается со счета 99 на счет 84.

Показатель непокрытого убытка способствует увеличению исправления в отчетном периоде ошибок за прошлые годы, совершаемых организациями, которые не являются малыми предприятиями. Погашение непокрытого убытка посредством соответствующих источников в корреспонденции со счетами:

- 75 «Расчеты с учредителями» (когда убыток погашается целевыми взносами участников (акционеров));

- 82 Капитал (резервный) (когда на погашение убытка направляются средства резервного капитала);

- 80 Капитал (уставной) (когда величина уставного капитала приводится к величине чистых активов компании, что связано с погашением убытка превышением величины уставного капитала).

Определяем, настоящий у вас убыток, или его подкинули

Если организация в начале своей деятельности живёт на заёмные или кредитные средства, то убыток в отчётности полностью соответствует действительности. Деньги на счетах есть, но доходом они не являются. Если вы оказали услугу или продали товар — деньги ваши. Кредит или займ нужно вернуть обязательно.Схожая ситуация складывается после получения предоплаты за какой-либо крупный заказ. Компания ещё не завершила работы или не отгрузила товар, но уже использует полученные средства. В этом случае предоплата от покупателя не будет считаться доходом до тех пор, пока стороны не подпишут акт оказанных услуг, товарную накладную, УПД или другой документ реализации.Есть и другие ситуации, когда прибыльная по мнению руководства компания на самом деле показывает убыток. Это уже отдельные частные случаи, которые не будем разбирать в статье. Но если вам сильно захочется про них узнать — пишите ![]()

Новый порядок учета убытков консолидированной группой налогоплательщиков

С 1 января 2017 года вступили в силу изменения, внесенные в пункт 1 статьи 278.1 и в пункт 5 статьи 321.2 Налогового кодекса РФ (Федеральный закон от 30.11.16 № 401-ФЗ).

По ранее действовавшим правилам каждый из участников консолидированной группы не определял собственную облагаемую базу по прибыли. Вместо этого компании передавали сведения ответственному участнику, а он, в свою очередь, считал базу в целом по группе. база представляла собой арифметическую сумму доходов всех участников за минусом арифметической суммы расходов всех участников. Отрицательная величина между доходами и расходами признавалась убытками группы. Их можно было учесть при определении консолидированной базы следующего периода.

С января 2017 года порядок определения базы и учета убытков поменялся. Теперь база для каждого частника консолидированной группы определяется отдельно по правилам, установленным для «обычных» налогоплательщиков

. Затем базы суммируются, и в итоге рассчитывается консолидированная база. Убытки, полученные каждым из участников группы, также суммируются. Сумму убытков можно учесть при формировании консолидированной базы в размере, не превышающем 50 % консолидированной налоговой базы текущего отчетного (налогового) периода.

Если убытки кого-либо из участников группы остались неучтенными при определении консолидированной базы, такой участник может учесть их в «обычном» порядке, то есть так, как если бы он не входил в группу, а действовал самостоятельно.

В случае, когда в отчетном (налоговом) периоде убытки получены одновременно всеми участниками группы, консолидированная база принимается равной нулю.

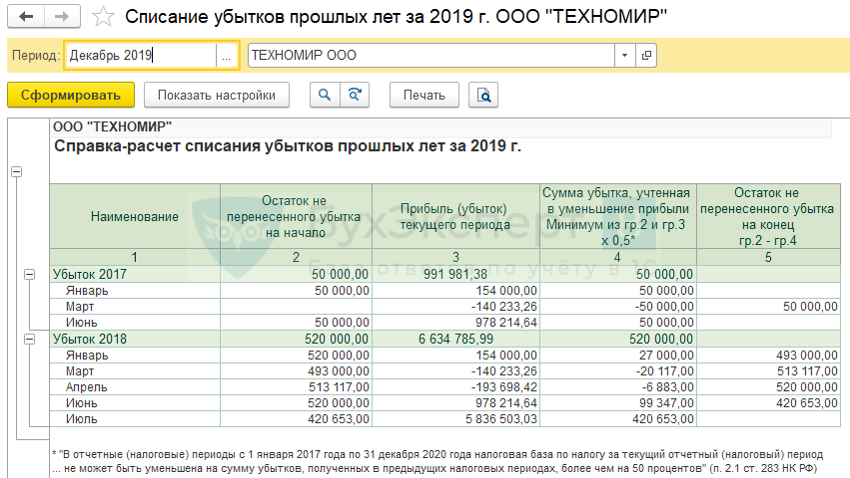

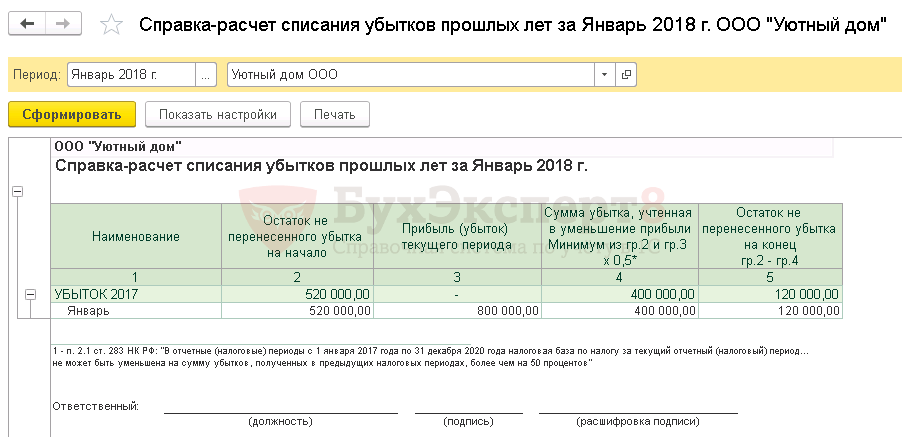

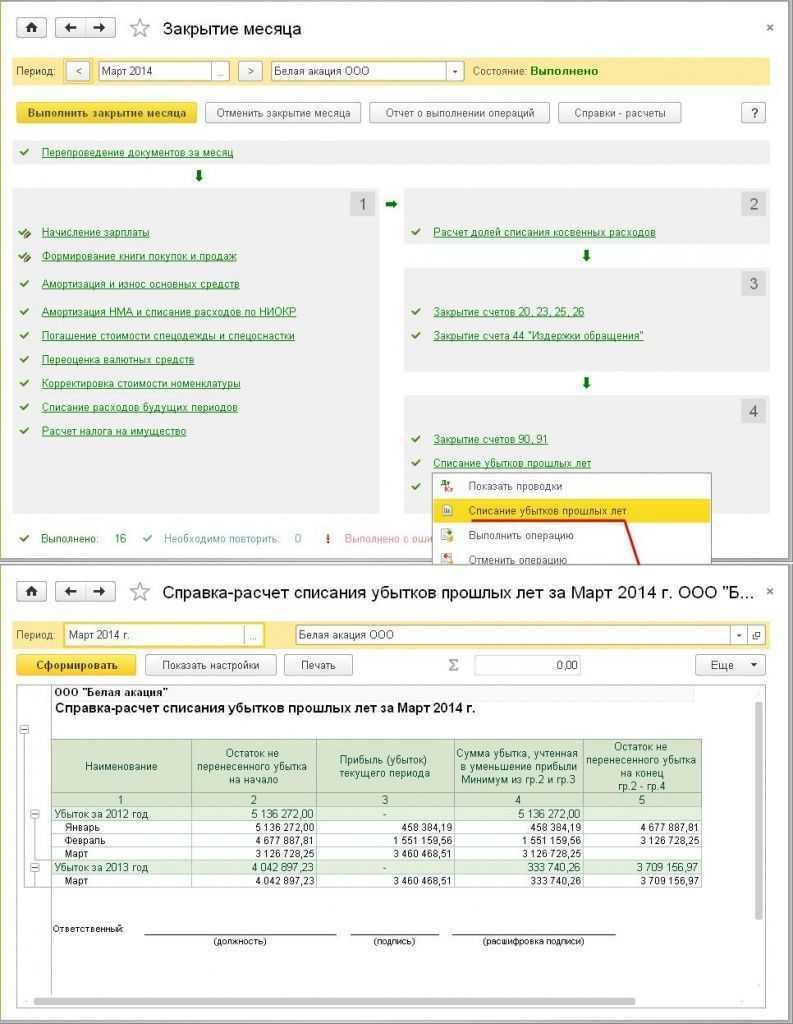

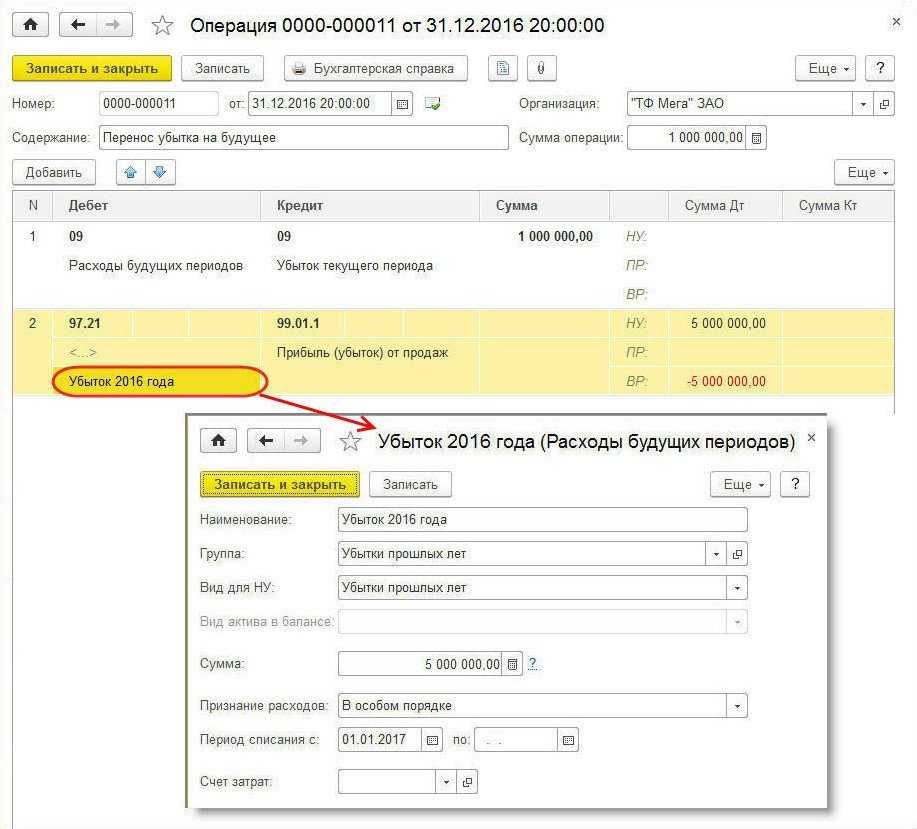

Для произведения списания убытков прошлых лет главный бухгалтер обязан руководствоваться нормами бухгалтерского и налогового законодательства после вступления в силу решения акционеров, либо учредителей юридического лица. Далее более подробно рассмотрим сумму и срок для переноса прибылей и убытков прошлых лет, учет особенности погашения убытка прошлых лет, закрепление данных о списанных потерях в соответствующем отчете.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

|

Дебет |

Кредит |

Суть проводки |

|

90.9 |

99 |

Отражает полученную прибыль по всем обычным видам активности компании |

|

91.9 |

99 |

Показывает «минусы» по прочим, не основным активностям |

|

99 |

90.9 |

Демонстрирует убытки по всему перечню основных видов хоздеятельности |

|

99 |

91.9 |

Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Пример

Компания ООО «Омега» по итогам финансового года 2015 получило отрицательный результат равный 300 тыс. руб. на собрании учредителей принято решение покрыть образовавшиеся потери за счет резервного и добавочного капитала. На начало 2016г их размер составил 50,5 тыс. руб. и 110 тыс.руб. соответственно.

Получаем 300-(50,5+110)=139,5 тыс.руб.

Оставшиеся 139,5 тыс.руб было принято решение списать за счет доходов последующих периодов.

Составим проводки на конец 2015г:

- Дт84-Кт99 – 160,5 тыс.руб. частично списываются на текущий результат;

- Дт97-Кт99 – 139,5 тыс.руб. отстаток относится на расходы будущих периодов;

- Дт83-Кт84 – 50,5 тыс.руб. частично гасятся за счет резервного капитала;

- Дт82-Кт84 — 110 тыс.руб. частично гасятся за счет добавочного капитала.

Составим проводки на конец 2016г:

По итогам 2016г доход составил 89,5 тыс.руб.

- Дт99-Кт84 – 89,5тыс.руб. полученная прибыль на конец 2016г;

- Дт84-Кт97 — 89,5 тыс.руб. часть потерь за прошедший год списаны в 2016г.

Остаток 139,5-89,5=50 тыс.руб. можно списать за счет резервного и добавочного капитала или прибыли будущих периодов.

Особенности закрытия 99 счета о прибылях и убытках

Результат деятельности компании в денежном выражении отражается при сопоставлении дебетового и кредитового оборотов. В связи с этим требуется закрывать некоторые бухгалтерские счета (99, 90, 91)

В условиях современных производств очень важно правильно определять и экономически обосновывать рассматриваемую процедуру. Для грамотного выполнения задач специалист должен руководствоваться особым правилом. В первую очередь следует закрывать счета отраслей и компаний с наибольшим количеством клиентов, получающих наименьшее количество встречных услуг, а в противоположной ситуации — в последнюю (максимум услуг и минимум покупателей)

В первую очередь следует закрывать счета отраслей и компаний с наибольшим количеством клиентов, получающих наименьшее количество встречных услуг, а в противоположной ситуации — в последнюю (максимум услуг и минимум покупателей).