Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу «от меньшего к большему», применяя различные виды смет:

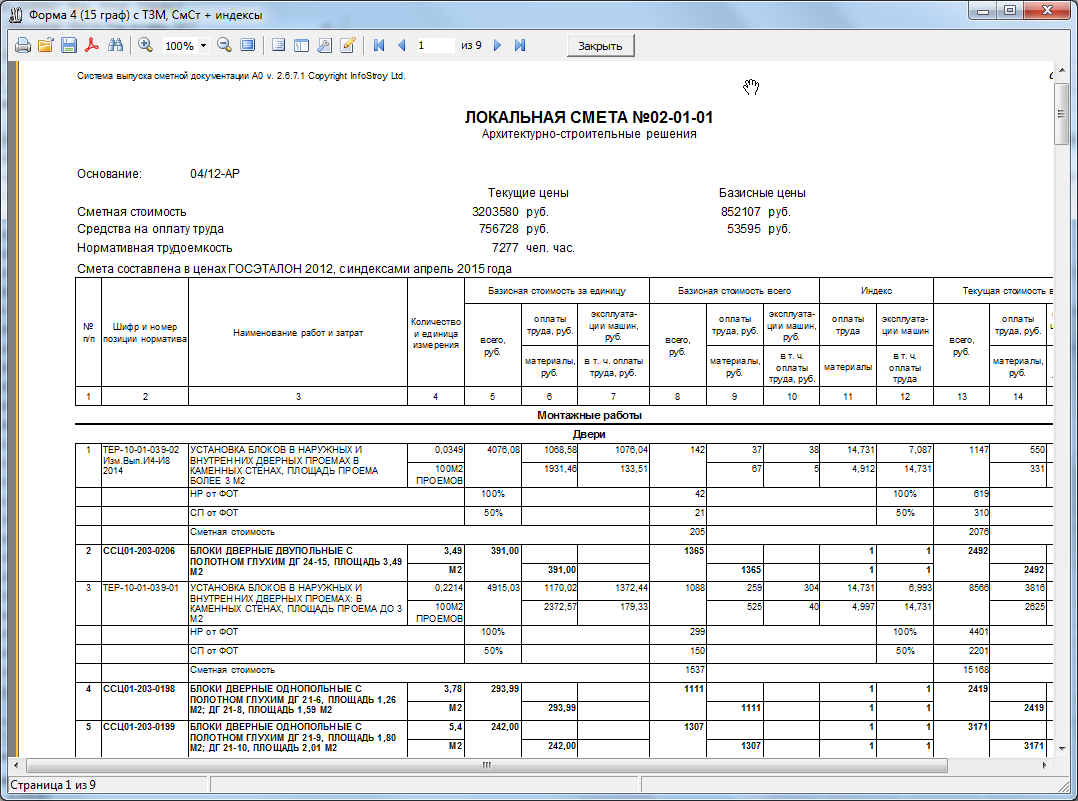

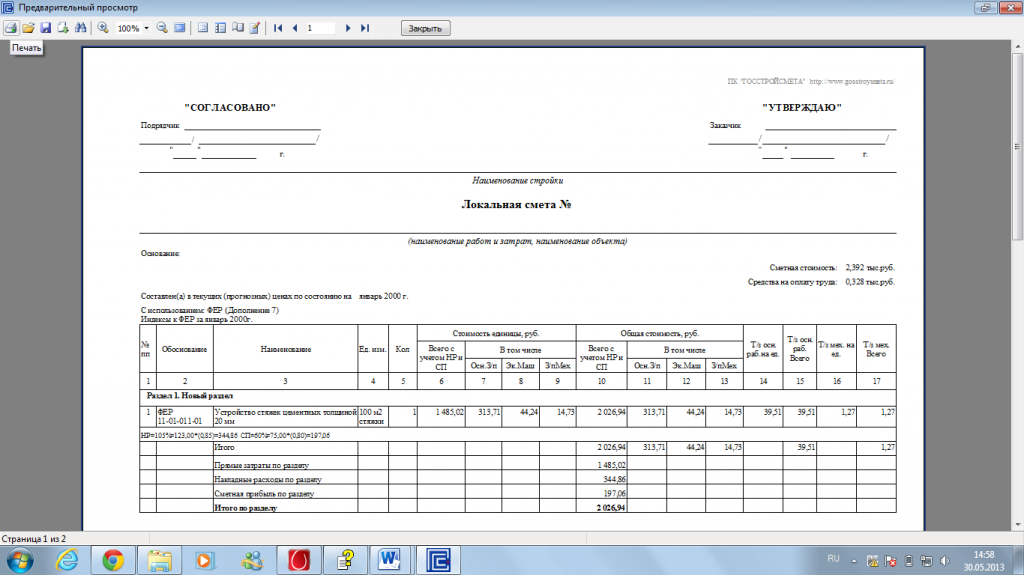

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

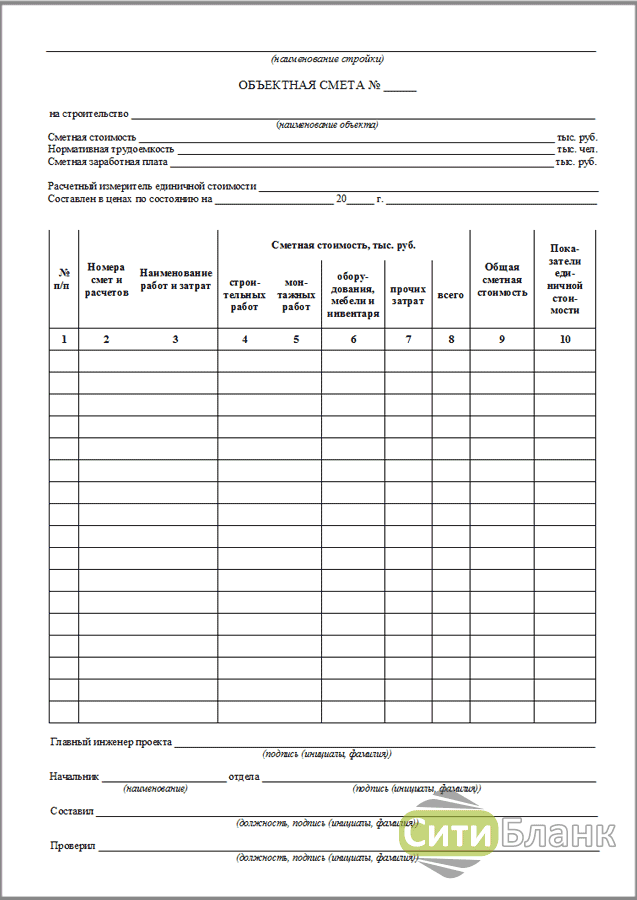

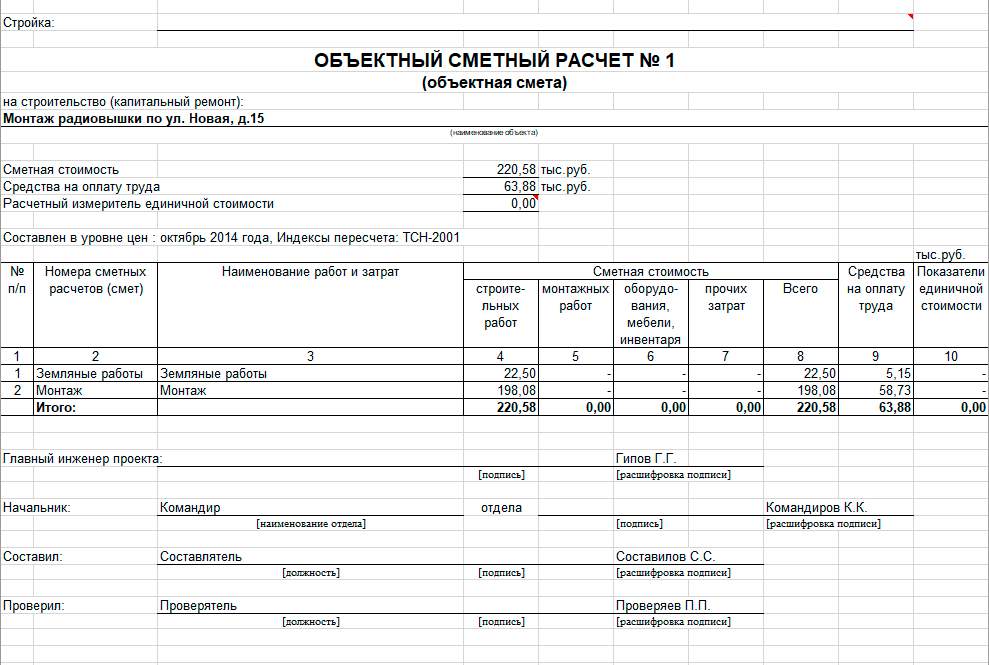

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам «Оборудование», «Монтажные работы», «Строительные работы», «Прочие затраты». Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

Исполнительная

Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.. Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов

В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

https://youtube.com/watch?v=mwywdMl7VjA

Значение термина и порядок составления документа

Для начала дадим определение понятию. Смета, что это такое, когда и зачем она составляется. Смета – это финансовый документ, который дает возможность со значительной долей точности и детализировано определить стоимость выполнения тех или иных работ. Расчеты производятся на стадии планирования, после чего они все оформляются в официальный документ и передаются заказчику.

Смета составляется в различных видах человеческой деятельности, где есть потребность в предварительном подсчете затрат. Однако наиболее важную роль понятие сметной документации имеет в строительстве, где задействованы крупные денежные средства, а выполнение процессов занимает длительное время (месяцы и годы). Это может быть стандартизированный набор документов или калькуляция ресурсов или расходов на одну единицу материалов (штука, погонный метр, килограмм). В сочетании с проектной документацией и договором подряда она является важнейшим элементом начала строительства.

Готовить сметы может один из участников инвестиционного проекта:

- Проектировщик, находящийся в договорных отношениях с заказчиком. Обычно в таких случаях применяется ресурсный метод расчета;

- Заказчик, который определяет предварительную стоимость на этапе подготовки ТЭО (технико-экономического обоснования);

- Генеральный подрядчик, который определяет стоимость строительства посредством проведения подрядных торгов.

Важно, чтобы этот ответственный финансовый документ составлялся профессиональной организацией, имеющей опыт такой деятельности и хорошую репутацию. Непрофессиональный подход к делу может стать причиной занижения или завышения сметной стоимости строительства, что одинаково невыгодно инвестору, поскольку влечет за собой дополнительные расходы. Работа по составлению финансовой документации обычно оценивается в определенный процент от общей стоимости проекта

Работа по составлению финансовой документации обычно оценивается в определенный процент от общей стоимости проекта.

Чаще всего сметы составляют строительные организации, которые будут выполнять работы и закупать стройматериалы для них

Для заказчика важно принимать участие во всех этапах подготовки документации, контролировать внесенные в нее данные по видам работ, их стоимости, ценам на материалы, добиваться ее корректировки. Применение современных специализированных компьютерных программ ускоряет выполнение расчетов, поэтому организации могут предлагать заказчику на выбор по принципу «цена — качество» несколько вариантов смет с учетом разных технологий строительства и применяемых материалов. После выбора наилучшего варианта заказчик его утверждает, после чего изменения в документ можно вносить только с его согласия

После выбора наилучшего варианта заказчик его утверждает, после чего изменения в документ можно вносить только с его согласия.

Расчеты при составлении финансового плана производятся на основании сметных норм, цен и расценок, которые объединены в тематические сборники, которые являются официальным обоснованием при подготовке строительной сметы. Все их можно классифицировать в зависимости от разработавших их субъектов:

- Федеральные (государственные). Это справочники ГСН (Государственные сметные нормы), ГЭСН (Государственные элементные сметные нормы), ФЕР (Федеральные единичные расценки). Они утверждены Госстроем РФ, могут использоваться в любой отрасли, и обязательны при ремонте или строительстве, проводимых за счет государственного бюджета.

- Производственно-отраслевые (ПОСН). Применяются при строительстве в отдельных отраслях, например, энергетической или железнодорожной.

- Территориальные (ТЕР). Утверждаются местными органами власти и используются для строительства на соответствующей территории, в т.ч. за счет местных бюджетов.

- Индивидуальные и фирменные. Разрабатываются для отдельных компаний или организаций с учетом специфики проводимых ними СМР, обычно базируются на федеральных, отраслевых или территориальных расценках и нормативах.

Все указанные выше сборники расценок и нормативов в комплексе образуют единую, применяемую на всей территории РФ, систему сметного нормирования и ценообразования в строительстве. Сведения, содержащиеся в справочниках, периодически обновляются с учетом инфляционных процессов и развития технологии производства строительных работ.

Исходные данные для выполнения курсовой работы

Таблица 1

|

Показатели |

Значения |

||

|

Qн |

объём продукции, шт./квартал. |

А |

640 |

|

Б |

600 |

||

|

Qт |

объём продукции, тыс. нормо-час/квартал. |

А |

39,5 |

|

Б |

35,0 |

||

|

tшт |

норма штучно-калькуляционного времени, |

А |

38 |

|

Б |

35 |

||

|

Сч |

часовая тарифная ставка рабочего, руб. |

А |

160 |

|

Б |

140 |

||

|

Рсд |

сдельная расценка, тыс. руб./шт. |

А |

— |

|

Б |

— |

||

|

Нм |

норма расхода металла, т./шт. |

А |

0,31 |

|

Б |

0,34 |

||

|

Нт |

норма расхода топлива, т./шт. |

А |

0,011 |

|

Б |

0,010 |

||

|

Нэ |

норма расхода электроэнергии, кВт*ч/шт. |

А |

690 |

|

Б |

740 |

||

|

Цмпок |

цена приобретения металла, включая |

33,6 |

|

|

Цмпр |

цена продажи металла, включая |

35,4 |

|

|

Цм |

цена металла без НДС, тыс. руб./т. |

28 |

|

|

Цт |

цена топлива без НДС, тыс. руб./т. |

14,0 |

|

|

qм |

потребление металла, т./квартал. |

705 |

|

|

qт |

потребление топлива, т./квартал. |

25 |

|

|

qэ |

потребление электроэнергии, млн. кВт*ч./квартал. |

1.6 |

|

|

Зр |

среднемесячная заработная плата |

24,4 |

|

|

Дсп |

доход от сдачи помещений в аренду |

64 |

|

|

N |

численность работников, чел. |

142 |

|

|

Дзп |

дополнительная заработная плата, % от |

12 |

|

|

Дцб |

дивиденды по ценным бумагам и банковский |

81 |

|

|

Зпр |

прочие расходы, включаемые в себестоимость, |

960 |

|

|

Пр |

прибыль, идущая на развитие предприятия, |

37 |

|

|

Сэ |

экономические санкции за квартал, тыс. |

38 |

|

|

Rи |

рентабельность изделия, %. |

10 |

|

|

Fо |

фондоотдача, руб./руб. |

1,08 |

|

|

Коб |

коэффициент оборачиваемости оборотных |

1,4 |

|

|

М |

мощность предприятия, шт. |

1,25*Q |

Окончание таблицы 1

|

Показатели |

Значения |

|

|

Кз |

стоимость производственных зданий, млн. |

5.8 |

|

Ко |

стоимость машин и оборудования, млн. |

32 |

|

Наз |

норма амортизации зданий, % годовых. |

2.2 |

|

Нао |

норма амортизации машин и оборудования, |

15.5 |

|

Сл |

ликвидационная стоимость реализуемых |

105.6 |

|

Со |

остаточная стоимость реализуемых |

98 |

|

qмпр |

объём продаж металла, т./квартал. |

110 |

|

Мэ |

снижение нормы расхода металла, |

8 |

|

Цр |

повышение цены на металл, %. |

6 |

|

Вк |

квартальный рост объема производства |

11 |

|

Зэ |

рост заработной платы работников, |

8.5 |

|

Ур |

рост условно-постоянных расходов, %. |

6.4 |

|

Кр |

коммерческие (внепроизводственные) расходы, |

5.0 |

|

Fм |

месячный фонд рабочего времени. |

175 ч. |

|

Цэ |

цена электроэнергии без НДС. |

2,4 руб./кВт*ч. |

|

Св |

страховые взносы от заработной платы |

30% |

|

Снп |

ставка налога на прибыль по основной |

20% |

|

Снд |

ставка налога на доход по ценным |

13% |

|

Сндс |

ставка налога на добавленную стоимость |

18% |

|

Ен |

Нормативный коэффициент эффективности |

0,15 |

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

тыс. руб.

------T-----------------------------------------------T--------------¬

¦ No. ¦ Элементы затрат ¦ Сумма ¦

¦ п/п ¦ ¦ ¦

+-----+-----------------------------------------------+--------------+

¦1. ¦Материальные затраты ¦ ¦

¦ ¦в том числе: ¦ ¦

¦1.1. ¦Сырье, основные материалы и полуфабрикаты ¦ ¦

¦ ¦(за вычетом стоимости возвратных отходов) ¦ ¦

¦1.2. ¦Отчисления на производство минерально-сырьевой ¦ ¦

¦ ¦базы ¦ ¦

¦1.3. ¦Платежи за право на пользование кадрами ¦ ¦

¦1.4. ¦Вспомогательные материалы ¦ ¦

¦1.5. ¦Топливо со стороны ¦ ¦

¦1.6. ¦Энергия всех видов со стороны ¦ ¦

¦1.7. ¦Услуги производственного характера сторонних ¦ ¦

¦ ¦предприятий и организаций ¦ ¦

¦2. ¦Затраты на оплату труда ¦ ¦

¦3. ¦Отчисления на социальные нужды: ¦ ¦

¦3.1. ¦Отчисления в Фонд социального страхования ¦ ¦

¦3.2. ¦Отчисления в Пенсионный фонд ¦ ¦

¦3.3. ¦Отчисления на обязательное медицинское ¦ ¦

¦ ¦страхование ¦ ¦

¦3.4. ¦Отчисления в фонд занятости населения ¦ ¦

¦4. ¦Амортизация на полное восстановление основных ¦ ¦

¦ ¦фондов ¦ ¦

¦5. ¦Прочие затраты ¦ ¦

¦ ¦Итого затрат на производство ¦ ¦

¦6. ¦Исключаются затраты, не включаемые в товарную ¦ ¦

¦ ¦продукцию ¦ ¦

¦ ¦в том числе: ¦ ¦

¦ ¦а) относимые на непроизводственные расходы ¦ ¦

¦ ¦б) услуги на сторону непроизводственного ¦ ¦

¦ ¦характера ¦ ¦

¦ 7. ¦Изменение остатков: ¦ ¦

¦ ¦а) незавершенного производства ¦ ¦

¦ ¦б) расходов будущих периодов ¦ ¦

¦ ¦в) полуфабрикатов ¦ ¦

¦ ¦г) резерва предстоящих расходов ¦ ¦

¦ 8. ¦Производственная себестоимость товарной ¦ ¦

¦ ¦продукции ¦ ¦

¦ 9. ¦Коммерческие расходы ¦ ¦

¦10. ¦Полная себестоимость товарной продукции ¦ ¦

L-----+-----------------------------------------------+---------------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета затрат на производство продукции (работ, услуг) цветной металлургии».doc

Документы, которые также Вас могут заинтересовать:

- Смета использования прибыли территориального органа, федерального государственного учреждения министерства природных ресурсов России

- Смета кассы взаимопомощи при воинской части. Форма N 5

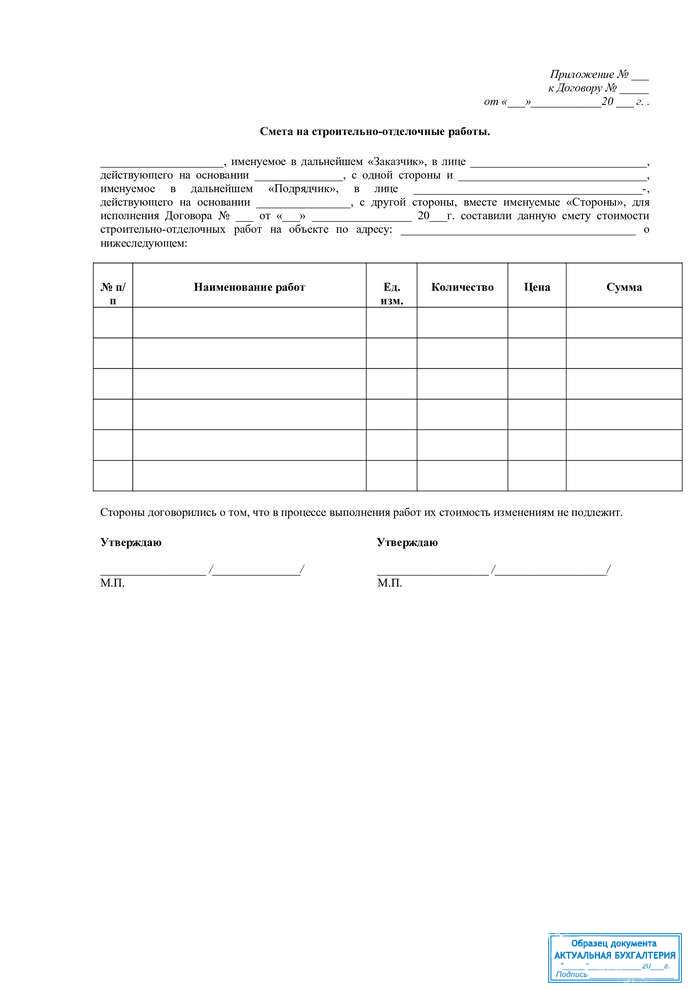

- Смета на выполнение работ (приложение к договору строительного подряда)

- Смета на геологоразведочные работы

- Смета на организационно-ликвидационные работы по объекту. Форма N ПС-19

- Смета на подготовку и проведение киномероприятия (приложение к государственному контракту на подготовку и проведение киномероприятия)

- Смета на проектные, конструкторские и изыскательские работы

- Смета на проектные и изыскательные работы (образец 1пс)

- Смета на проектные (изыскательные) работы (образец 2п) (приложение к договору, дополнительному соглашению)

- Смета на проектные (изыскательные) работы (образец 3п) (приложение к договору, дополнительному соглашению)

Укрупненный метод составления сметы затрат

Укрупненный метод планирования затрат применяется в самом начале функционирования предприятия. Он позволяет составить смету, в которую можно своевременно вносить коррективы. Все показатели в этой смете связаны, поэтому внесение корректировок повлияет на другие показатели. Кроме того, смета дает возможность отслеживать результаты в случае изменения одного из параметров. Последовательность проведения укрупненного составления сметы выглядит следующим образом:

- На основе экономических показателей за прошедший год производится расчет расходов на каждый рубль валовой продукции. Расчет осуществляется для каждой группы экономических элементов.

- Производится планирование ведущих показателей на год. Любое предприятие стремится к минимизации затрат и увеличению дохода, поэтому в плане прописываются данные по расходу материалов и топлива, а также закладываются параметры расходов на оплату труда, выплаты по кредитам, размер затрат на увеличение объема выпуска, производительности труда.

- Оценивается себестоимость и размер ее изменений по отношению к базисному периоду. Анализ ведется по каждой статье затрат, при этом учитываются технико-экономические показатели.

- Далее осуществляется расчет расходов на каждый валовый рубль с учетом изменения в статьях затрат.

- Определяется объем затрат по каждому элементу. Для этого плановый объем выпуска умножается на запланированный объем расходов.

В итоге из полученной при расчетах суммы вычитаются расходы, не связанные с производством, а также производится корректировка на планируемый рост прибыли.

Автоматизированное производство практически исключает снижение затрат за счет переменных расходов

Для такого типа производства очень важно четко разделять постоянные и переменные издержки

Наиболее оптимальное определение себестоимости должно давать возможность сгруппировать расходы в зависимости от вида производства, структурного подразделения, видов и групп продукции, экономическим элементам затрат и так далее.

Таким образом, смета затрат представляет собой свод расходов, которые несет предприятие в ходе своей производственной деятельности. При этом она помогает выявить те резервы, которые помогут снизить величину затрат.

Пример составления сметы расходов

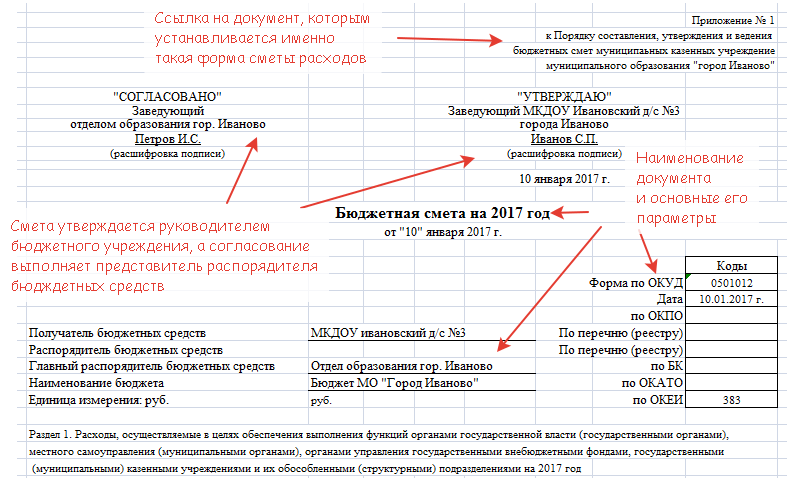

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй — направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

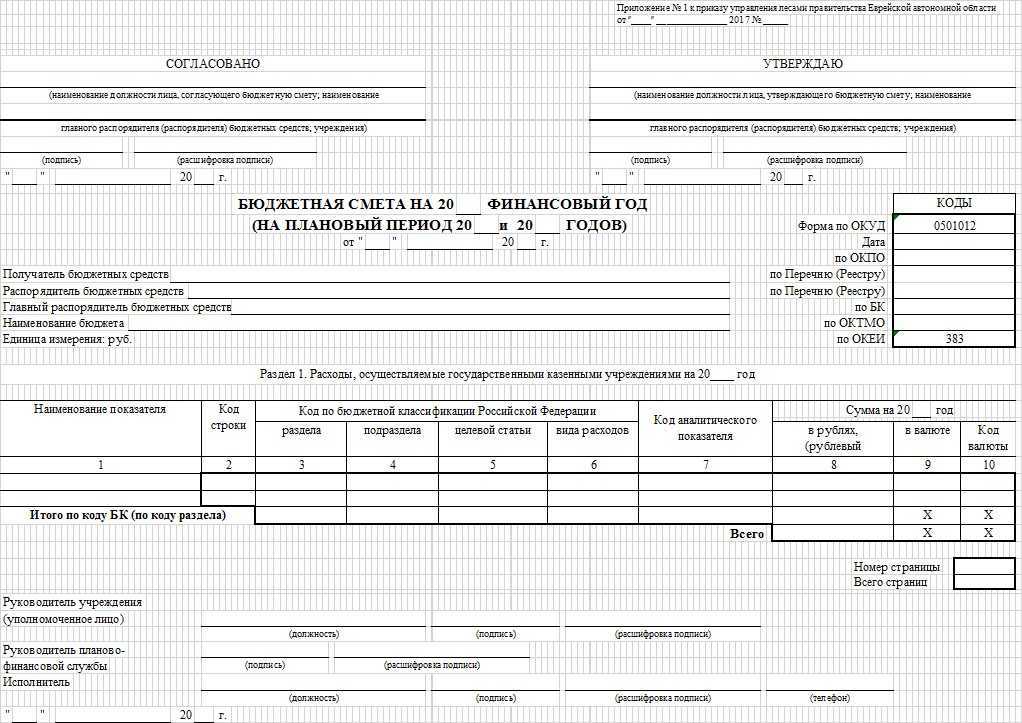

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

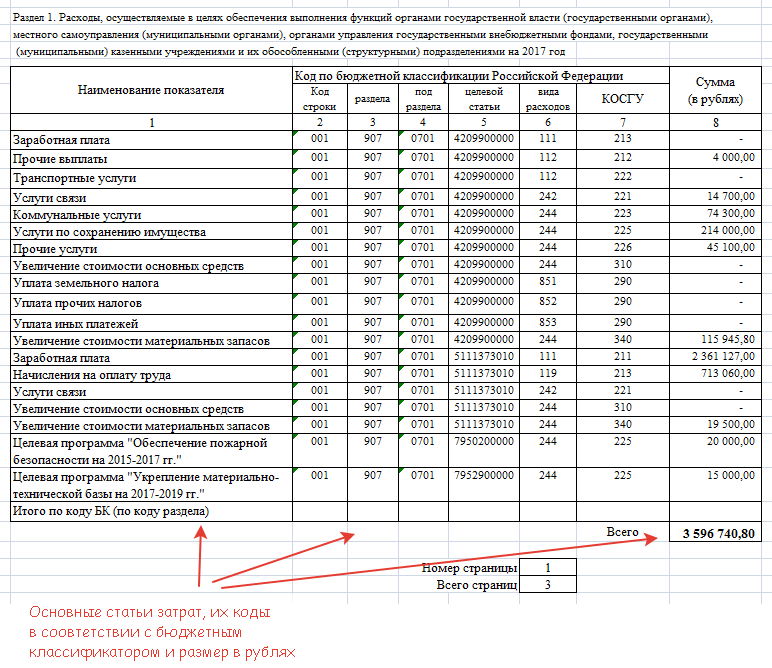

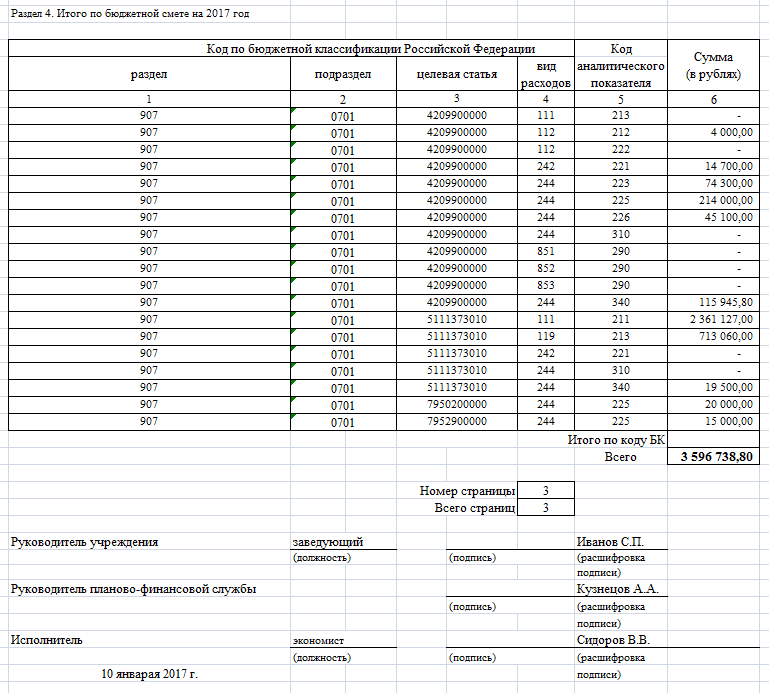

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

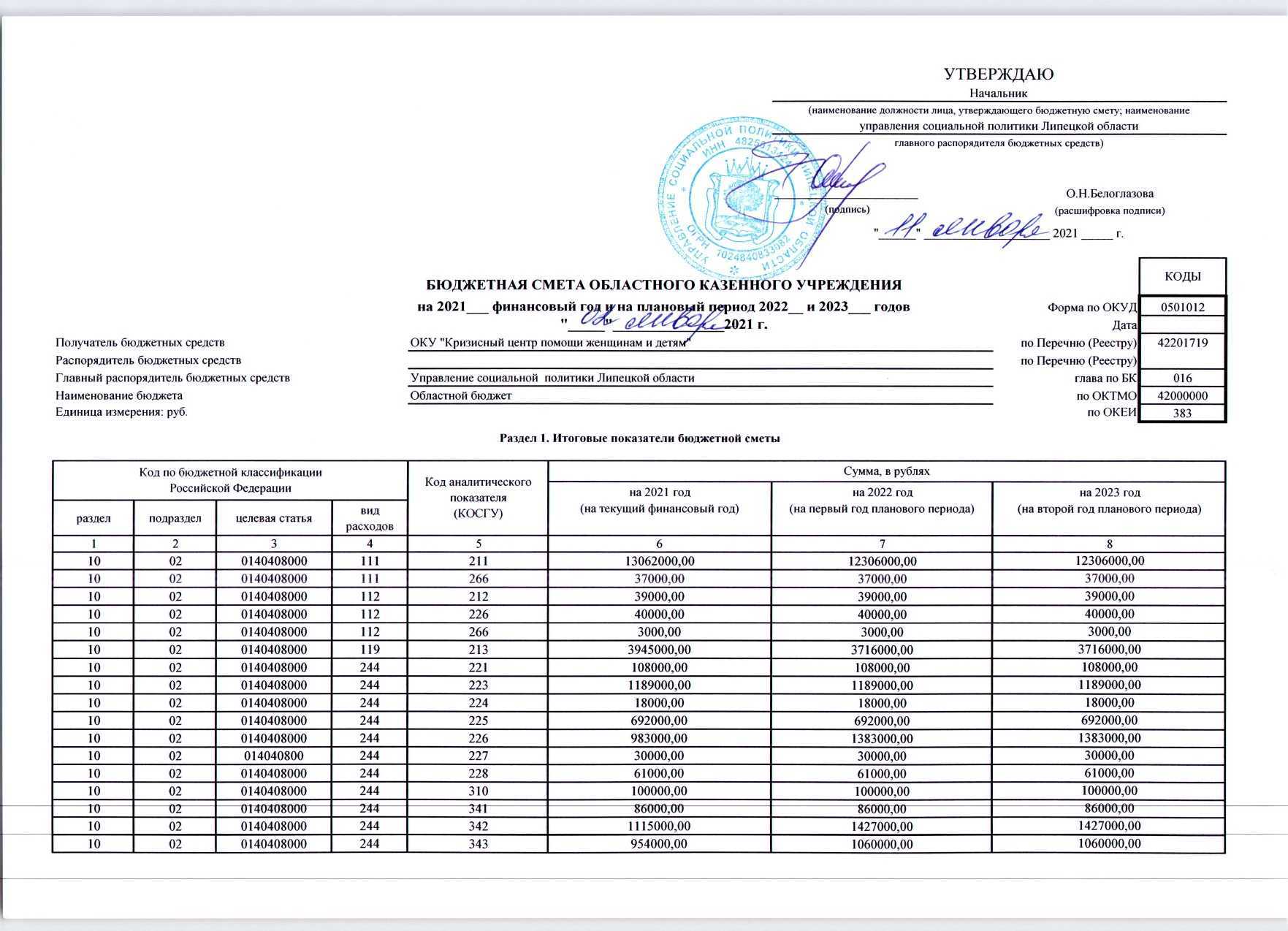

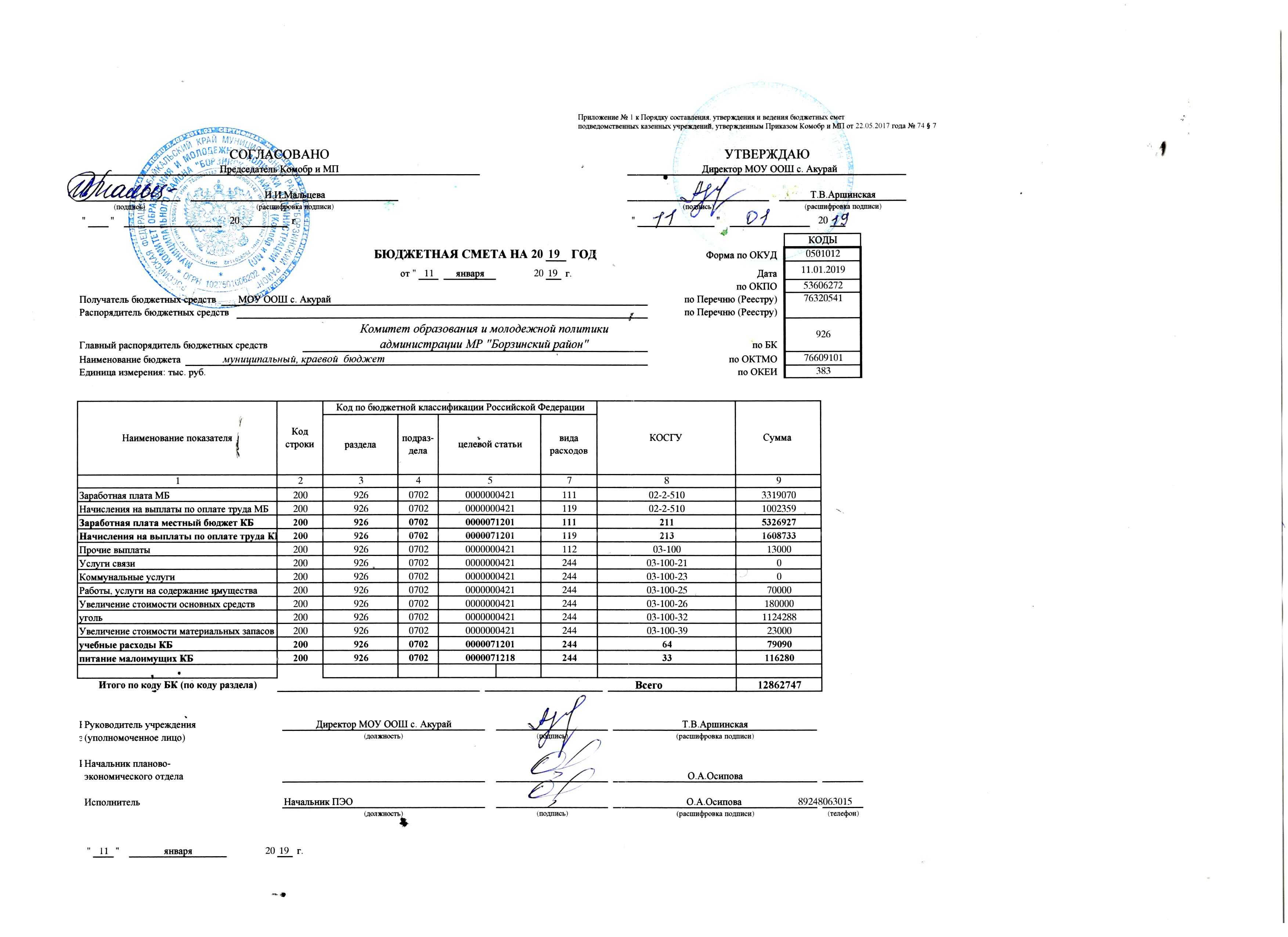

Смета расходов – сводный план всех затрат субъекта хозяйствования на будущий период осуществления производственной и (или) финансовой деятельности. С помощью данного документа определяется общая сумма издержек на производстве в разрезе подвидов ресурсов, стадий производства, уровней управления на предприятии и прочих расходов.

Виды смет

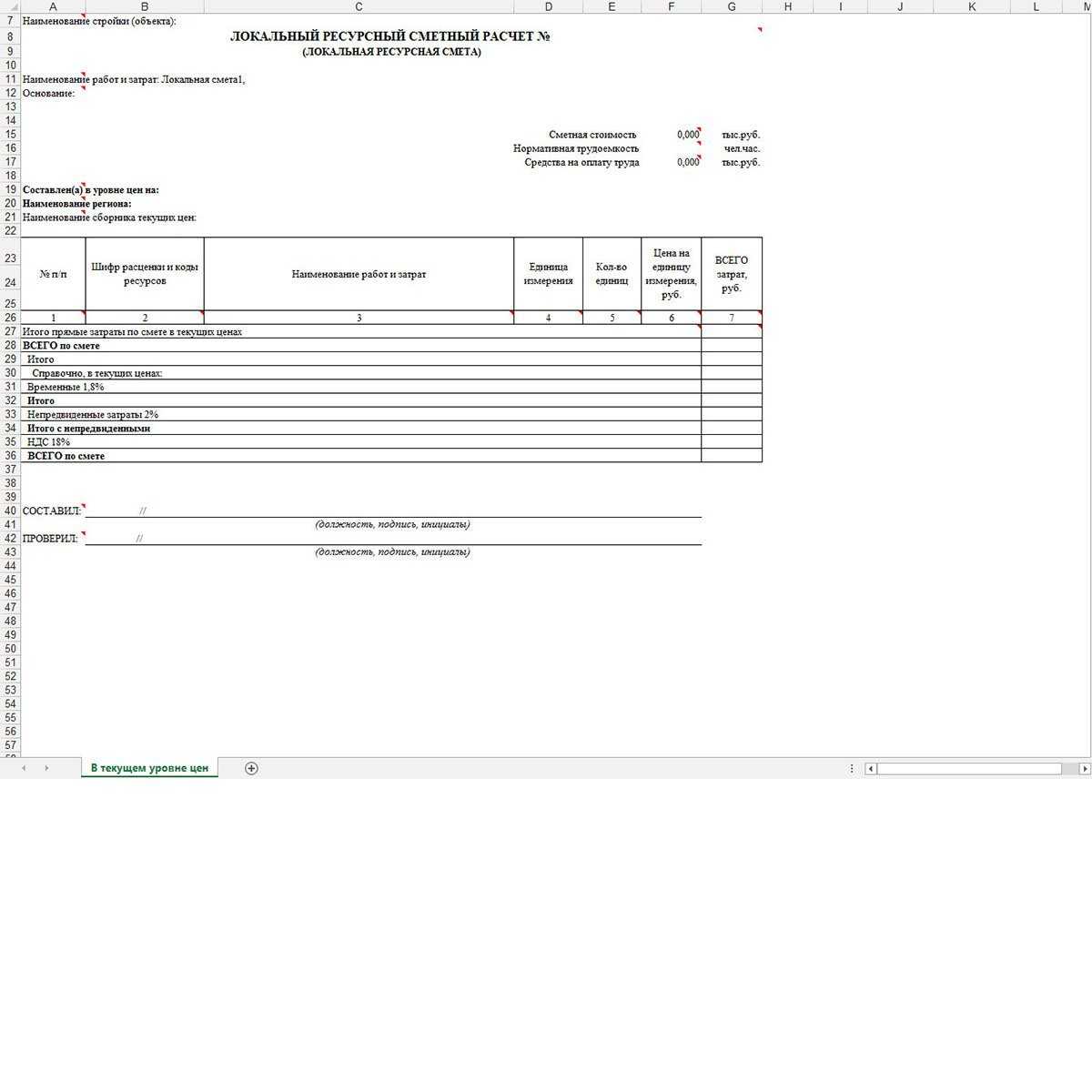

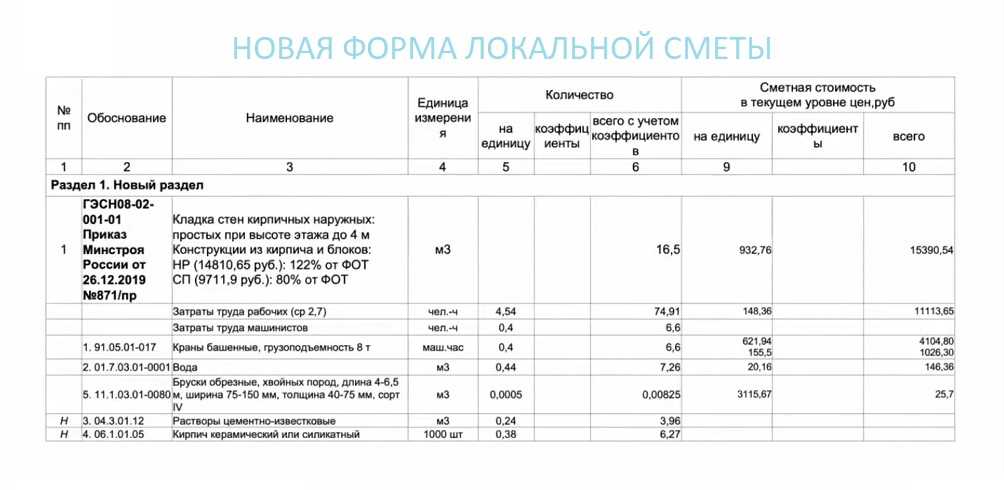

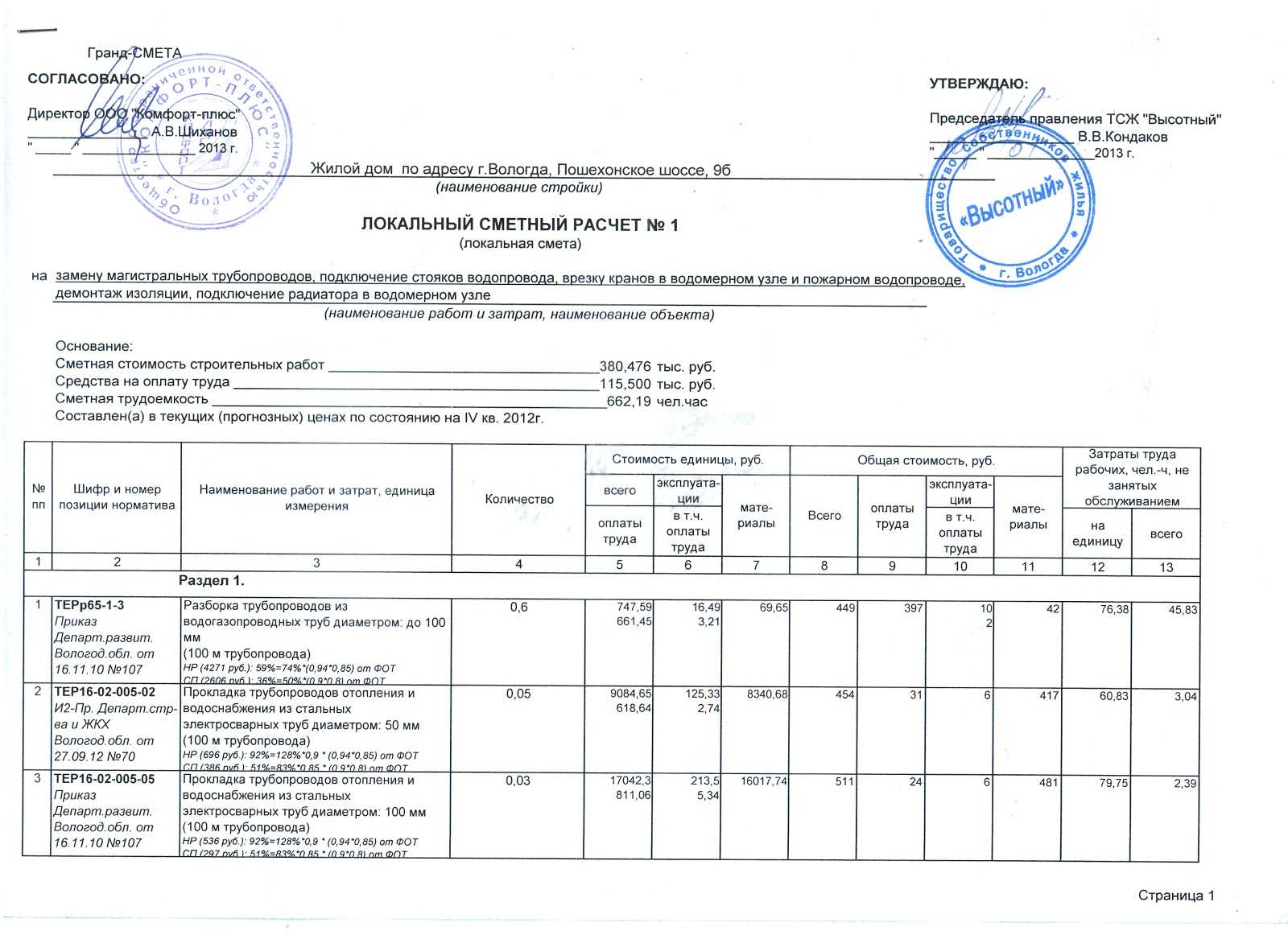

— Локальная — в ней перечислены определенные виды работ, являющиеся частью общего объема. Расчет локальной сметы необходим в качестве промежуточного этапа, когда предстоит реализация масштабного строительного объекта, а определить окончательный объем необходимых работ и их стоимость сразу же не представляется возможным.

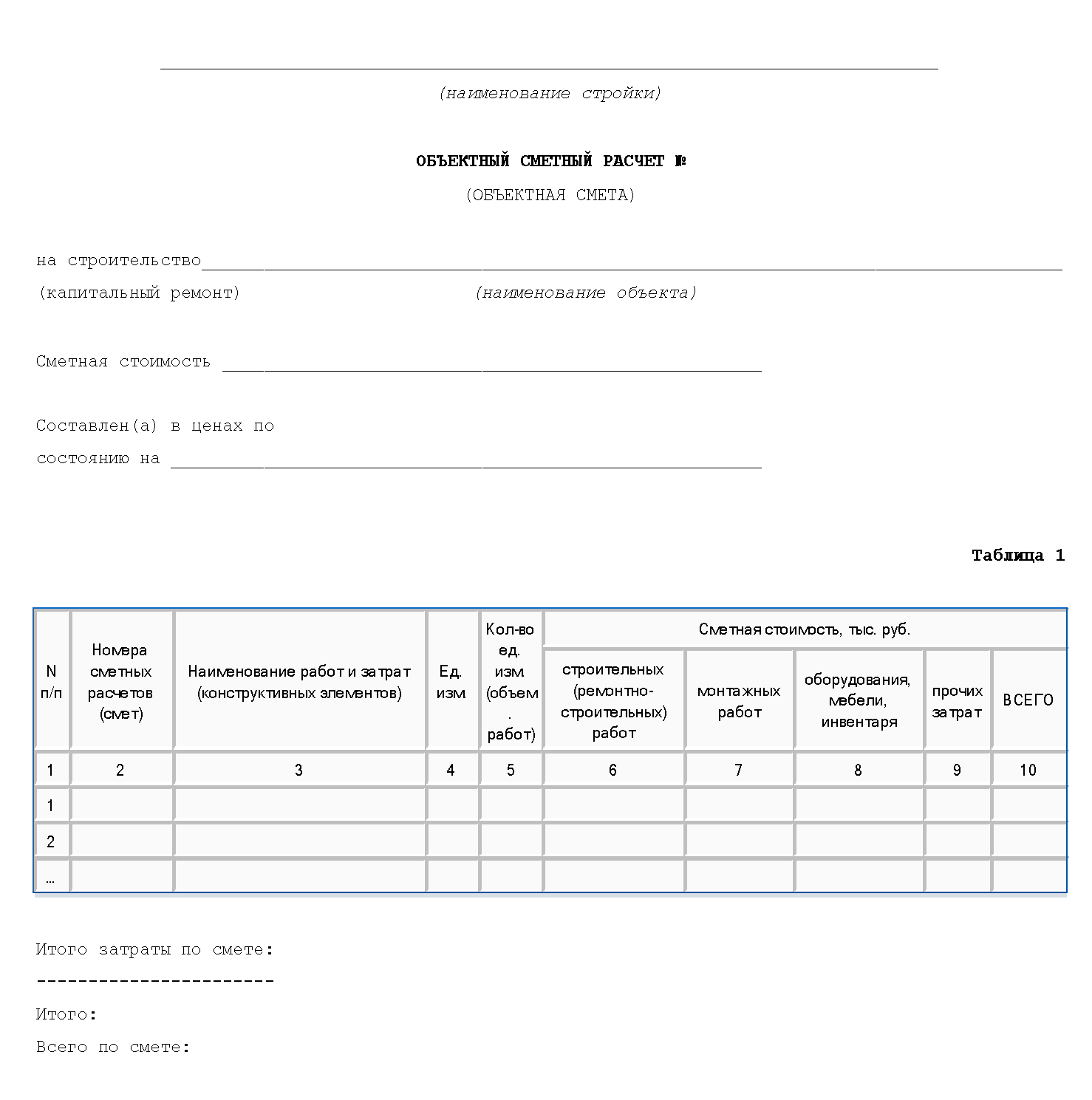

— Объектная смета объединяет локальные сметы в пределах одного объекта с учетом косвенных затрат.

— Сводный сметный расчет — это пакет документов по всем объектным сметным расчетам и отчетам на отдельные виды расходов, необходимых для определения окончательных цифр и сроков завершения проекта. Также смета может быть:

— предварительной — используется на ранних стадиях проектирования, когда еще не установлены точные характеристики материалов и оборудования;

— рабочей — документ, который содержит детальную информацию о расходах на все виды работ, необходимых для выполнения проекта. Разделяют сметы и по виду работ:

— смета на ремонт;

— смета на монтаж;

— смета на строительство;

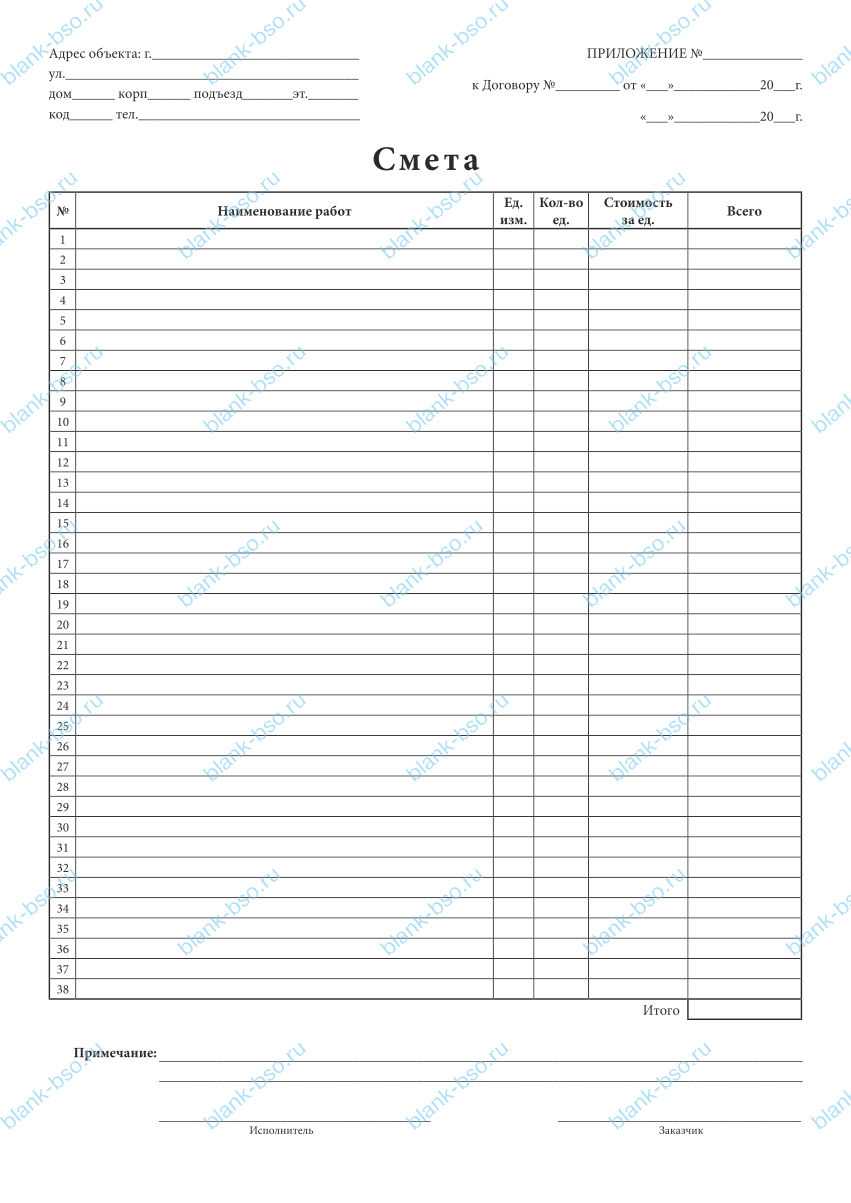

— смета на запуск проекта.Смета составляется в виде таблицы и обычно включает такие параметры:

Вводная часть сметы, в которой указывается название проекта, его местоположение, заказчик, исполнитель, перечень работ и даты начала и окончания проекта.

Разделы, в которых указываются расходы на материалы, оборудование и трудовые затраты, связанные с выполнением каждого вида работ.

Сводная таблица, в которой указывается общая стоимость всех работ, включая расходы на материалы, оборудование, трудовые и прочие затраты.

Пояснительная записка, в которой разъясняются детали и принципы расчета сметы.

В смете могут быть использованы различные коэффициенты, которые позволят учесть факторы, влияющие на стоимость работ:

— коэффициенты сложности — учитываются различные факторы, связанные со сложностью и объемом работ, такие как — количество этажей здания, наличие технических коммуникаций и т. д;

— коэффициенты региональной разницы — учитываются различия в стоимости материалов и труда в различных регионах;

— коэффициенты инфляции — учитываются изменения цен на материалы и труд во времени;

— коэффициенты риска — учитываются возможные риски, связанные с выполнением работ, такие как погодные условия, задержки в поставке материалов и т. д;

— коэффициенты изменения объема работ — учитываются изменения в объеме работ, которые могут возникнуть в процессе выполнения проекта.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Как составить простую коммерческую смету (калькуляцию) подрядчику

С чего надо начинать считать любую коммерческую смету или калькуляцию по-другому? Да конечно во первых необходимо для начала определиться с составом работ и объемов, которые планируется производить.

Далее самое главное — это определить трудоёмкость выполняемых работ.

Что такое трудоемкость? Если просто, то сколько нужно часов рабочему строителю средней подготовки чтобы справиться с единицей объема работы. Например, 10 часов потребуется каменщику, чтобы выполнить кладку стен в объеме 1 м3. Это значит, что трудоемкость данной работы 10 человеко-часов.

Где взять такие данные по всем видам работ?

- Во-первых, это из собственного опыта и прошлых работ.

- Во-вторых, можно найти такие данные в ГЭСН (государственные элементные сметные нормативы). Эти нормативы есть в свободном доступе в интернете. Там в принципе по каждой работе можете найти примерные цифры по трудоемкости.

Вычисление общей трудоемкости

Зная объемы по каждому виду работ, можно просто путем обычного перемножения вычислить полную трудоёмкость, например трудоемкость выполнения кирпичной кладки 5 м3 будет составлять 50 чел-часов (10 чел-часов х 5 м3).

Таким же образом вы можете найти трудоемкость по каждому объему выполняемой работы. Сложив вместе, вы вычислите общую трудоемкость.

Далее все просто вам необходимо эту трудоемкость перевести в человеко-дни. Это делается делением на 8 (так как рабочий день считается 8 часов). По аналогии затем полученное количество человеко-дней, разделите на 22 и получите туже самую трудоемкость но уже в человеко-месяцах.

Теперь, чтобы перевести все это в деньги нужно просто умножить эти человеко-месяцы на среднемесячную зарплату рабочих по вашему региону и виду работ. Это можно определить по вашему прошлому опыту работы с рабочими-строителями или вашему видению такого уровня зарплаты или взяв среднюю зарплату по региону с сайта hh.ru, например, отсмотрев для этого несколько предлагаемых вакансий с уровнем зарплаты.

Вот так вы получите одну из важнейших составляющих любой коммерческой сметы — оплата труда своим работникам.

Дополнительные затраты в смете

Далее добавьте к полученному значению накладные расходы, без которых не обходится ни одна работа. Уровень накладных расходов может колебаться от 60 до 130% от рассчитанной оплаты труда. В среднем по строительству считается все-таки уровень в 110 процентов для строительных работ.

Вот эта сумма уже будет являться вашей себестоимостью выполняемых работ. То есть это минимальная цена работ, за которую возможно просто выйти в ноль.

Затем к этой сумме добавьте сметную прибыль. Сметная прибыль в среднем занимает 65% от рассчитанной оплаты труда.

Кроме того, рекомендуем обязательно указать резерв средств на непредвиденные расходы. В среднем достаточно 2–3 %. Однако если у вас очень неясное начальное техническое задание или вы не очень уверенны в правильности посчитанных вами объемов, то можно указать до 10% от всей полученной суммы.

Вот и получилась простейшая, но в то же время обоснованная и более или менее точная коммерческая смета.

Если у вас остались вопросы напишете нам или позвоните и мы проконсультируем вас по всем сметным вопросам.

Данная коммерческая смета касается только работ, где используется давальческий материал от заказчика. Если вам нужно закупать самостоятельно еще и материал, то дополнительно необходимо еще и учесть материал по рыночной цене которую очень легко найти в интернете по поиску.

Если вам необходимо составить смету в коммерческих расценках или в государственных обращайтесь в нашу компанию. Для этого можно написать нам через телеграм, , оставив заявку или позвонить по телефону, указанному шапке сайте.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

- Сводный расчет.

- Сводка трат.

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

- Локальные сметы. Входят в состав первичной документации. Заполняются на отдельные направления работы.

- Локальные расчеты. Актуальны тогда, когда масштабы работ и размеры расходов пока не установлены или уточнить все значения можно только в ходе строительства.

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.