Приобретение бланков трудовых книжек.

Обеспечение бланками трудовых книжек и вкладышами в них работодателей осуществляется в соответствии с Порядком, утвержденным Приказом Минфина РФ от 22.12.2003 № 117н (далее – Порядок № 117н).

Согласно такому порядку бланки трудовой книжки и вкладыш в нее изготавливаются Объединением государственных предприятий и организаций по производству государственных знаков – Объединением «ГОЗНАК» Минфина (далее – изготовитель). Обеспечение работодателей на платной основе указанными бланками осуществляется на основании договора, заключенного с изготовителем или иными юридическими лицами (индивидуальными предпринимателями), распространяющими такие бланки (п. 2 – 4 Порядка № 117н).

Обратите внимание:

Бланки трудовой книжки и вкладыш в нее имеют соответствующую степень защиты (п. 2 Порядка № 117н).

Доставка работодателям бланков трудовой книжки и вкладыша в нее осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада изготовителя или распространителя, либо иным способом по соглашению сторон в соответствии с законодательством РФ (п. 5 Порядка № 117н).

К сведению:

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее (п. 44 Правил № 225).

Исходя из этого, расходы на приобретение (изготовление) бланков трудовых книжек следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ (Указания № 65н ).

Учет данных бланков ведется на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке (один бланк – один рубль) либо, если это установлено учреждением в рамках формирования учетной политики, по стоимости приобретения бланков (п. 337 Инструкции № 157н).

Поступившие в учреждение бланки выдаются лицу, ответственному за их хранение и выдачу. Внутреннее перемещение бланков оформляется требованием-накладной (ф. 0504204). В бухгалтерском учете внутреннее перемещение бланков на забалансовом счете 03 осуществляется путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их выдаче, а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) производится на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой они были ранее приняты к учету.

Кроме того, с целью учета трудовых книжек у работодателя также ведутся следующие регистры:

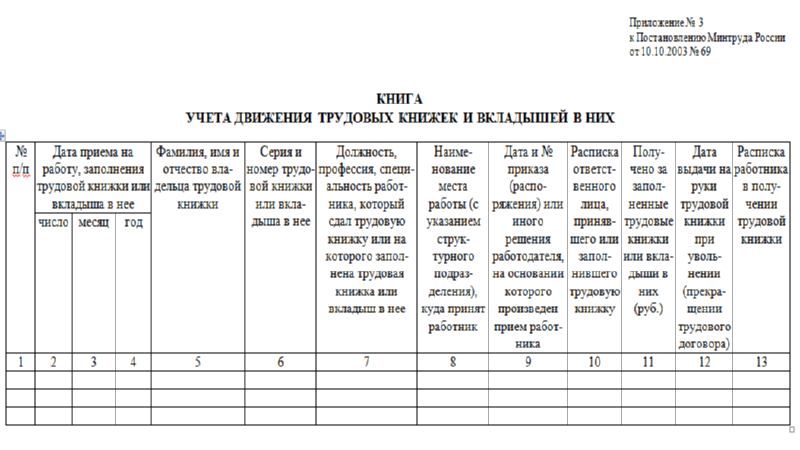

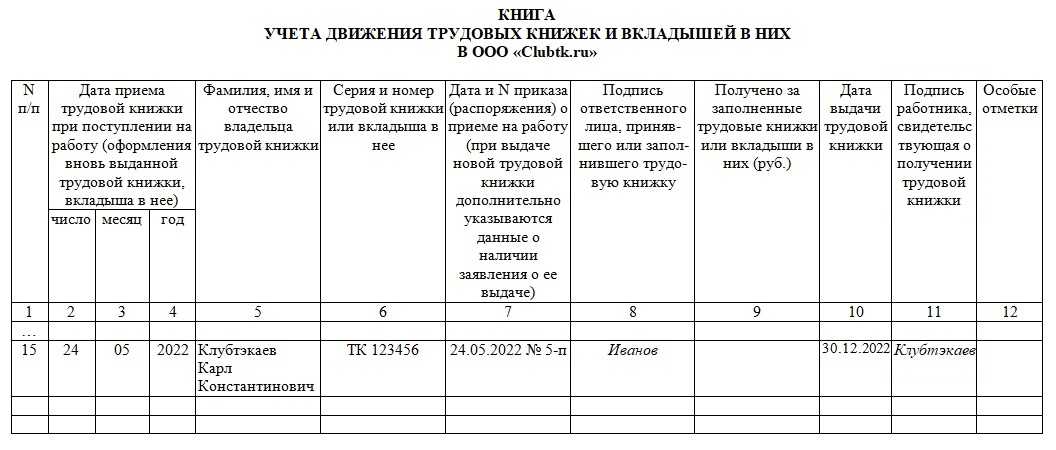

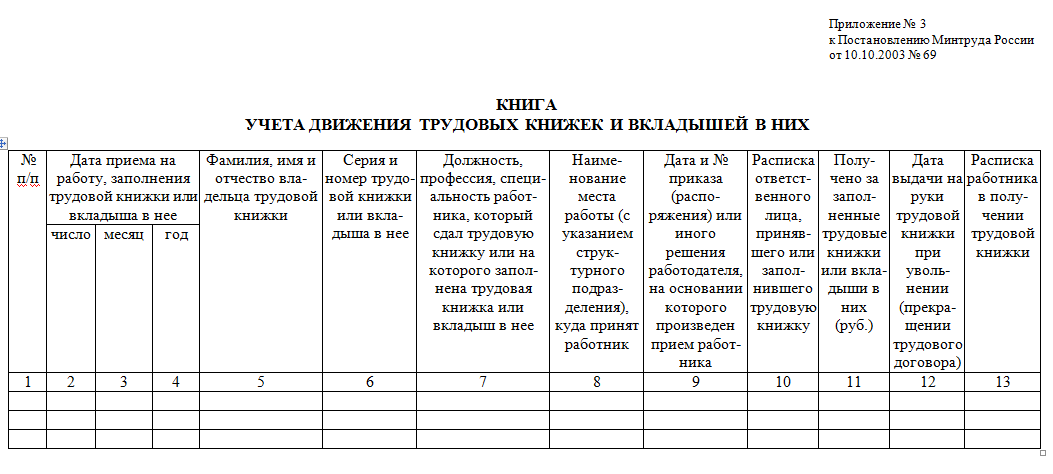

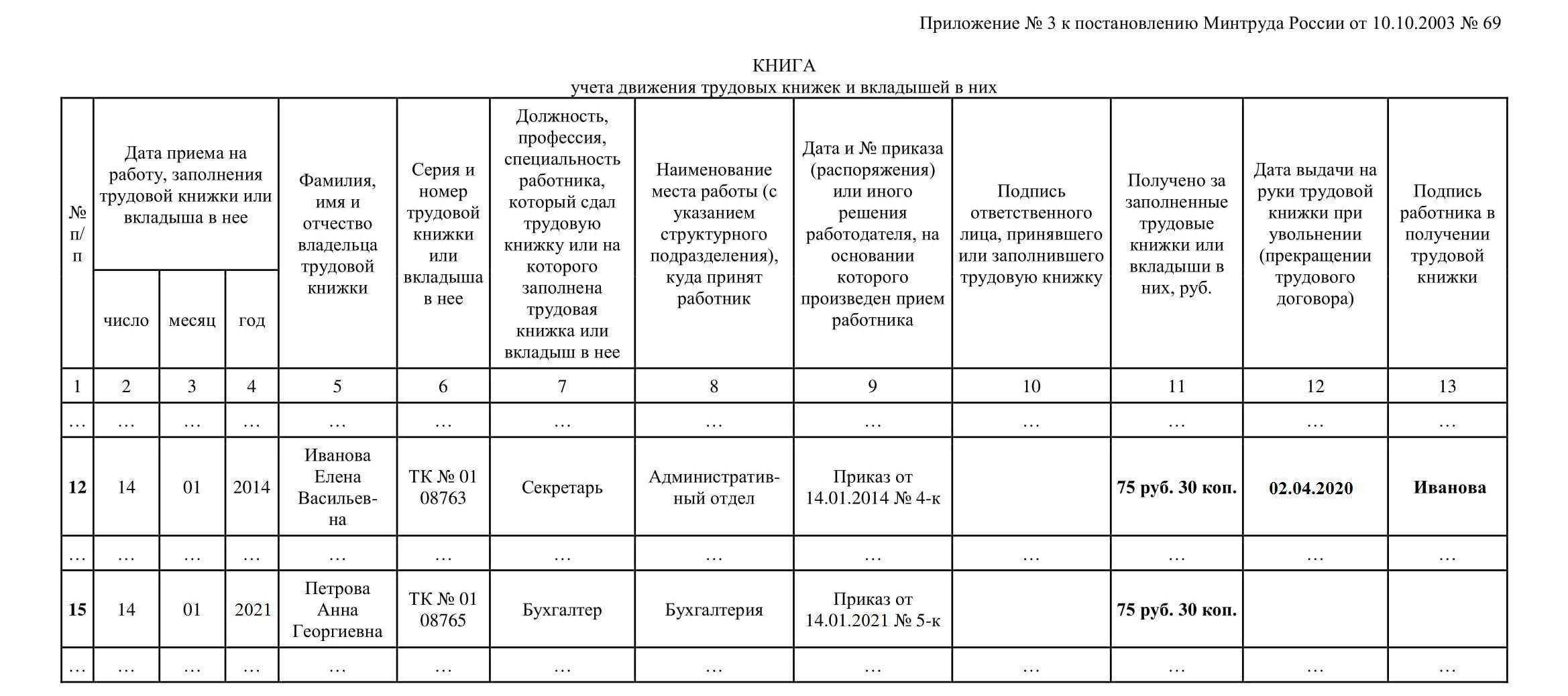

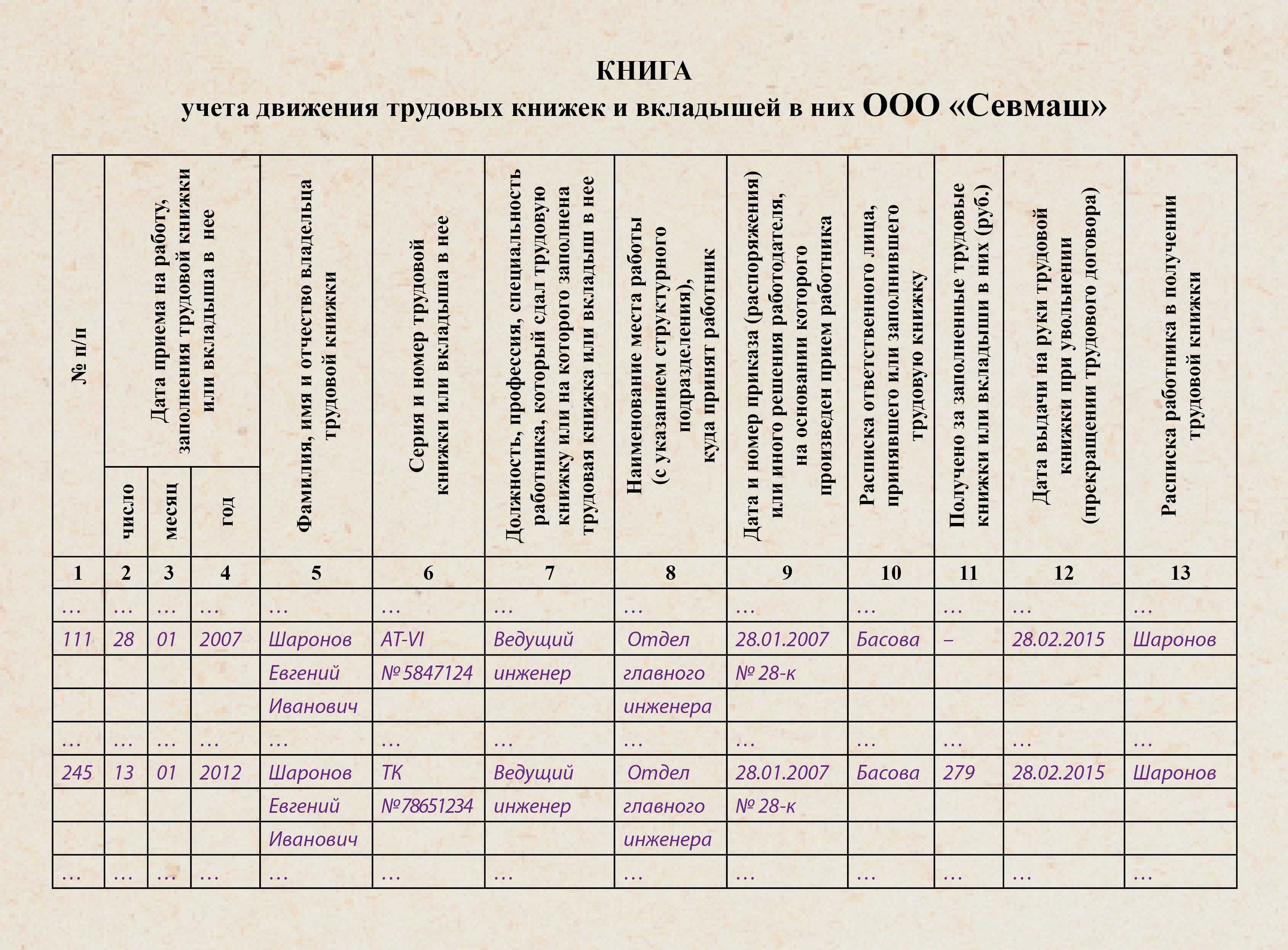

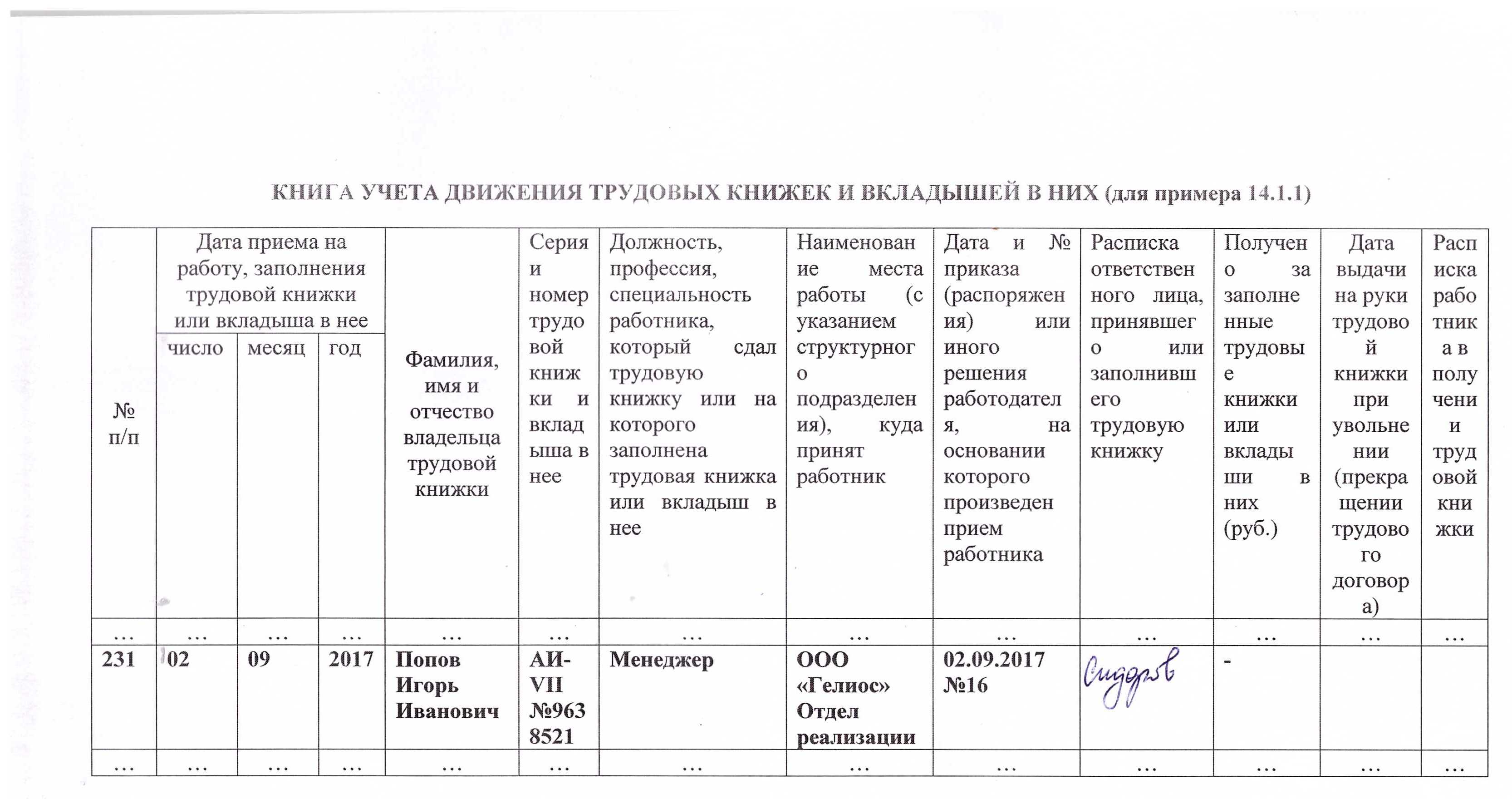

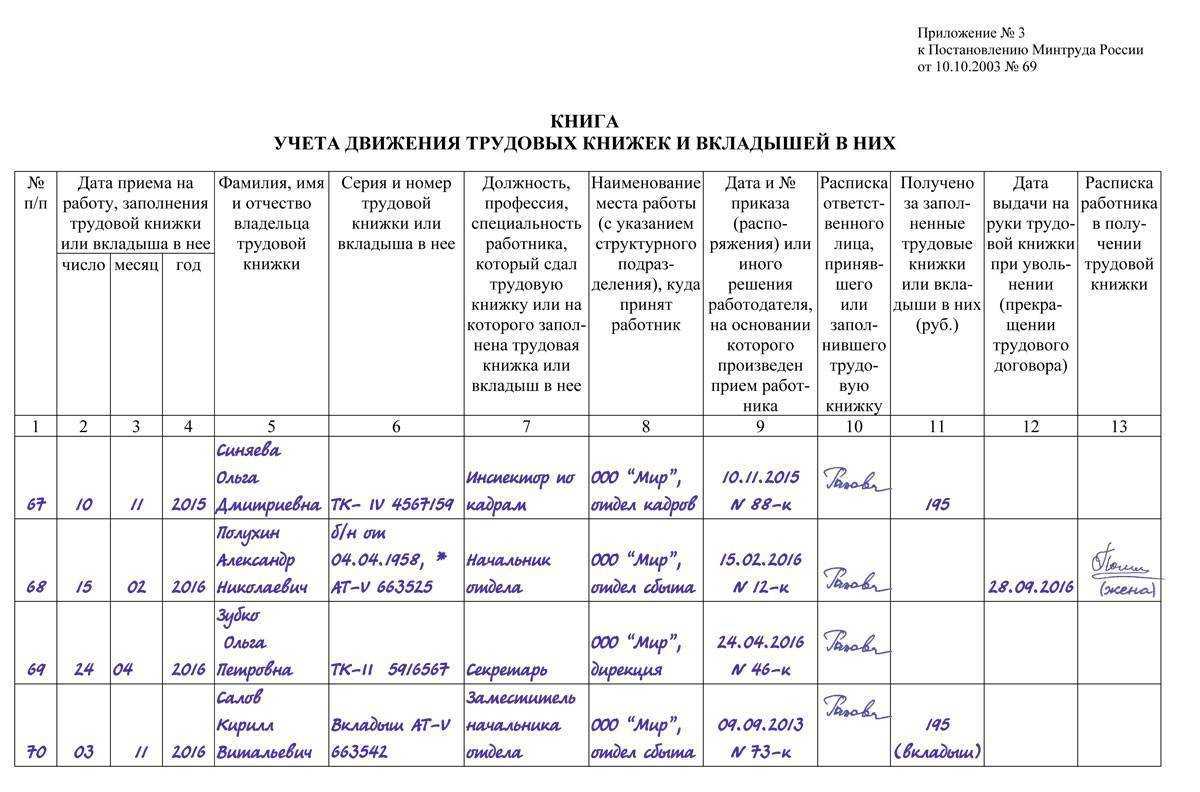

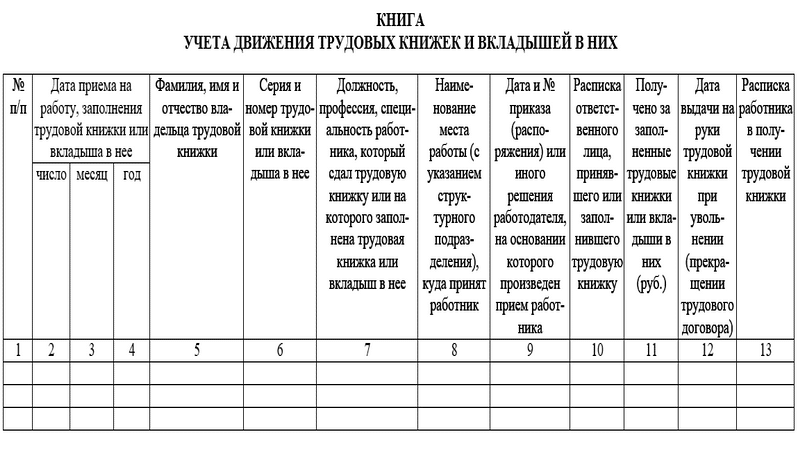

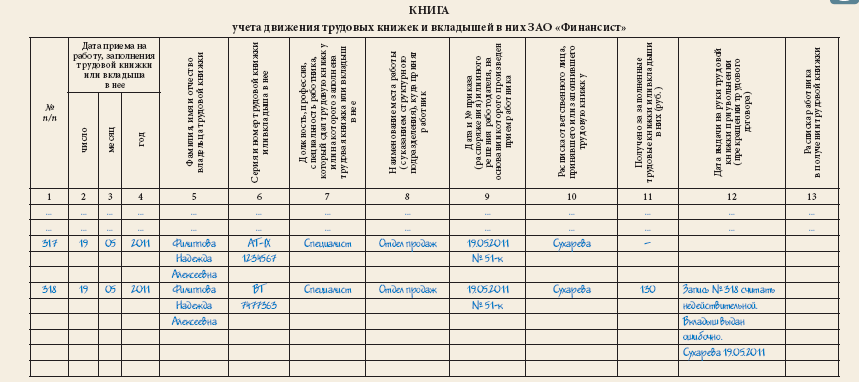

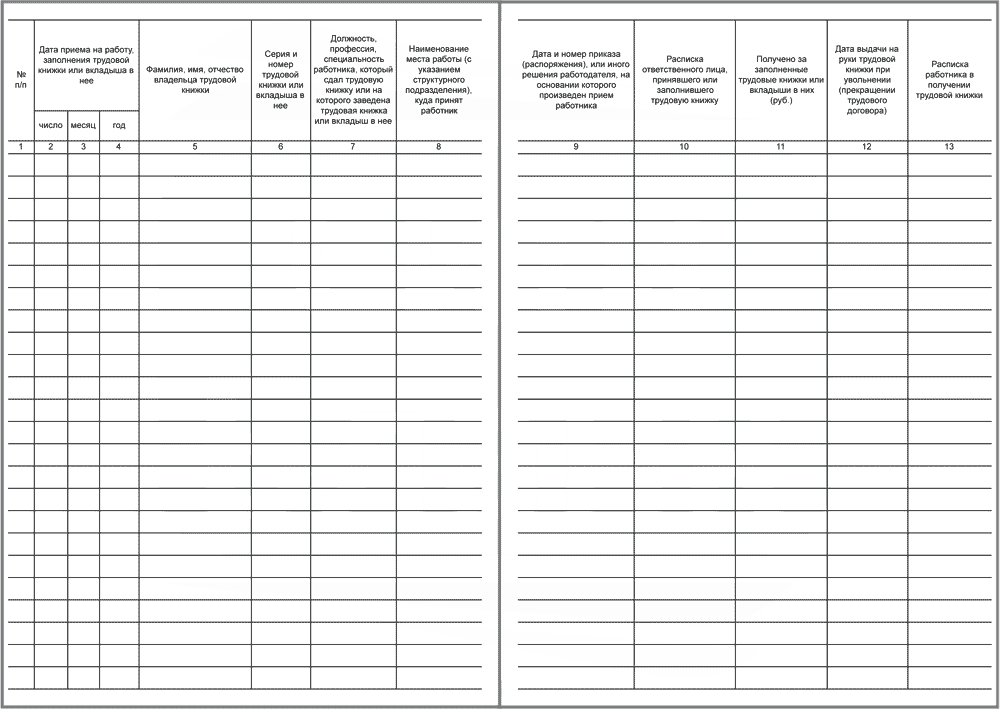

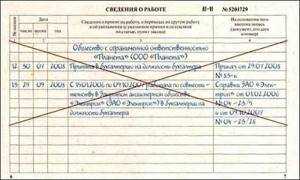

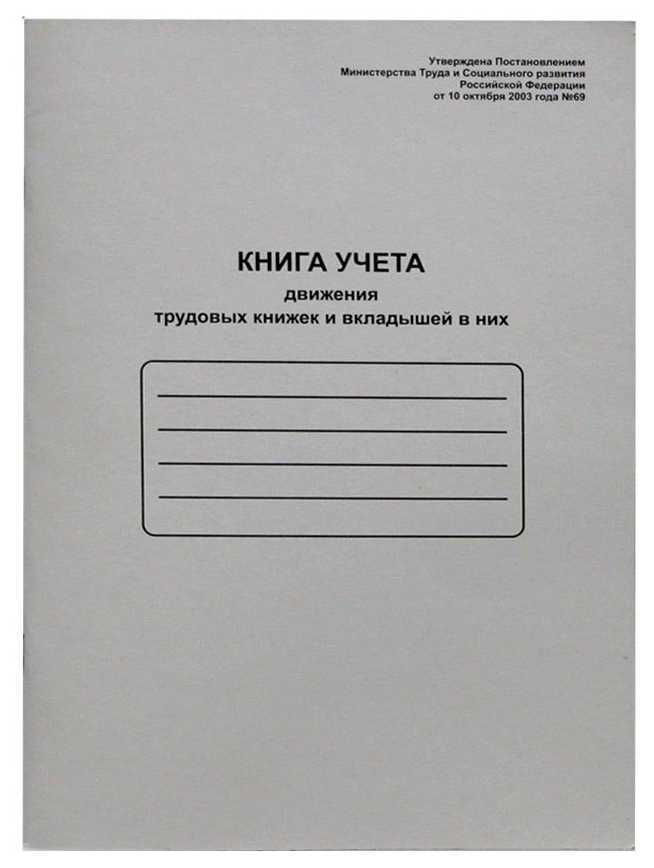

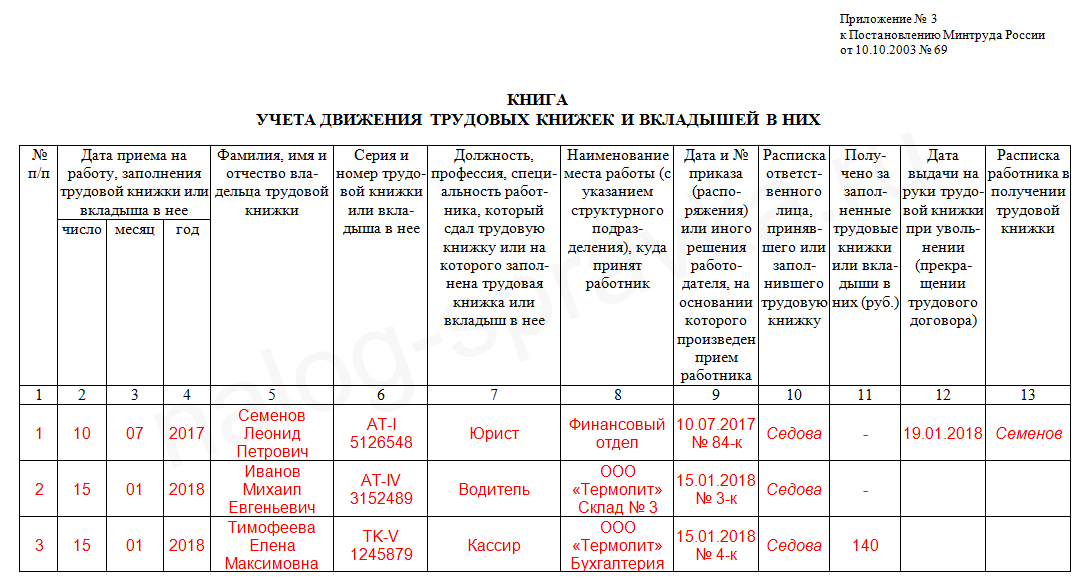

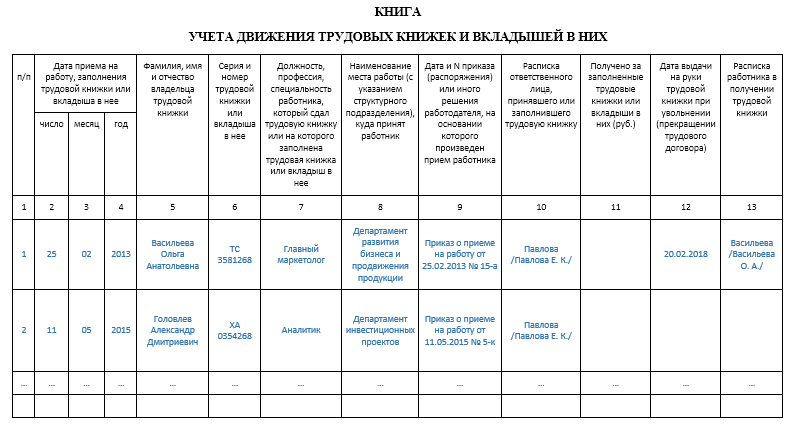

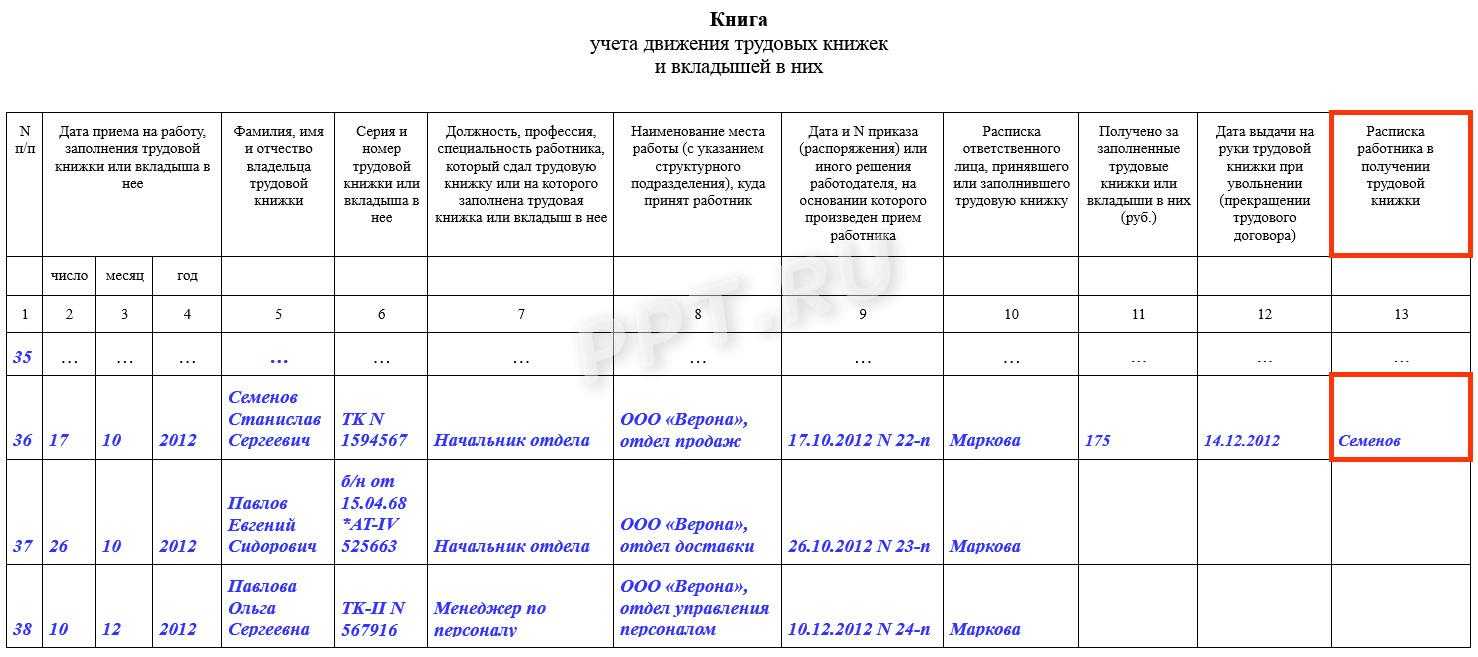

2) книга учета движения трудовых книжек и вкладышей в них (форма утверждена Постановлением Минтруда РФ № 69). Эта книга ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. При получении трудовой книжки в связи с увольнением работник обязан расписаться в книге учета движения трудовых книжек и вкладышей в них.

Пример 1.

Бюджетное учреждение культуры заключило договор на приобретение бланков трудовых книжек на сумму 4 500 руб. (30 шт. по 150 руб. за книжку). Оплата произведена с лицевого счета за счет субсидии на выполнение государственного задания. Поставка бланков осуществляется после перечисления предоплаты (30 % от суммы договора). Согласно учетной политике указанные бланки отражаются по стоимости приобретения, расходы по оплате таких бланков включаются в состав общехозяйственных расходов.

Поступившие бланки выданы специалисту отдела кадров. Согласно отчету, представленному в бухгалтерию, за месяц были выданы два бланка трудовой книжки для оформления вновь принятых сотрудников.

В бухгалтерском учете операции согласно Инструкции № 174н отразятся следующим образом:

Поступили бланки трудовых книжек

Зачтена ранее перечисленная предоплата

Произведен окончательный расчет за поступившие бланки

Списаны бланки, выданные для оформления вновь принятых сотрудников

Стоит отметить, что, поскольку в бухгалтерии учреждения учитываются только бланки трудовых книжек, их списание осуществляется в момент отпуска таких бланков для оформления нового работника. В этот момент, по сути, владельцем бланка (книжки) становится работник, а не учреждение. Заполненные трудовые книжки продолжают числиться в кадровом учете учреждения. Специалист по кадрам отмечает в соответствующей книге выбытие книжек на дату их выдачи при увольнении сотрудника.

Бухгалтерский учет трудовых книжек в 2022 году

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Записи в учете при покупке бланков

Предприятия должны получить компенсацию стоимости документа – сумму, затраченную на его приобретение. Величина платы не должна превышать стоимости приобретения (без учета НДС). Возможность получения оплаты предусмотрена п. 47 Правил. Несмотря на то, что представление трудовой книжки является обязанностью компании, сумма, внесенная работником в кассу предприятия, может быть рассмотрена как выручка, поступление которой требует использования кассовой техники.

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2022 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2022 году.

Нужен ли бухгалтерский учет трудовых книжек

Впоследствии работодатель вправе запросить у увольняющегося работника компенсацию за трудкнижку (п. 47 Правил) и удержать ее на основании его заявления. Но работник вместе с тем не обязан на данную компенсацию соглашаться. И если он откажется, то работодатель все равно должен будет выдать ему трудкнижку (определение ВС РФ от 06.09.2007 № КАС07-416).

Обратите внимание! С 2023 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа

На сотрудника, впервые устроившегося в течение 2023 года, заводите электронную и, по его желанию, бумажную трудовую книжку. Подробности см. здесь.

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2023 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2023 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Переход на электронные трудовые книжки

В Государственную Думу внесен проект Федерального закона № 748758-7, направленный на внесение изменений в Кодекс об административных правонарушениях. Планируется ввести административную ответственность для работодателя, который представит в информационную систему ПФ РФ неполные или недостоверные сведения о трудовой деятельности работника или же нарушит сроки подачи данных.

Нужно ли специальное программное обеспечение?

— В рамках законопроекта № 748744-7 в разделе индивидуального лицевого счета «Сведения о трудовой деятельности» планируется указывать данные о месте работы, характере выполняемой работы и ее периодах. Это регистрационный номер, наименование страхователя, сведения о его переименованиях. Информация о приеме работника, наименование должности, специальности, профессии, переводы на другую работу, увольнения и основания прекращения трудового договора.

Если следовать логике названных документов, работодатель выступает лишь посредником между специализированным продавцом формуляров трудовых книжек и сотрудниками. Права собственности на трудовые книжки у него не возникает. Следовательно, учесть приобретенные бланки на счете 41 «Товары» нельзя. На этом же основании невозможно учесть бланки на счете 10 «Материалы».

Трудовой кодекс РФ в ст. 65 обязывает работодателя оформить трудовую книжку принятому в штат человеку в случае ее отсутствия

Рассмотрим, может ли работодатель при этом произвести реализацию трудовых книжек сотрудникам и какими проводками необходимо отразить действия по оформлению и выдаче этого важного документа

Трудовая книжка — расход работодателя

Поэтому Минфин России в рекомендациях аудиторам (Письмо Минфина РФ от 29.01.2022 N 07-05-06/18 ) предлагает стоимость приобретенных работодателем формуляров трудовых книжек сразу учесть в качестве прочих расходов, а суммы, полученные за бланки от сотрудников при выдаче, – в качестве прочих доходов.

При этом нужно учитывать, что электронная трудовая книжка существует только в цифровом формате и не предусматривает физического носителя. Просмотреть сведения из нее человек сможет в личном кабинете на сайте ПФР или на портале Госуслуг, а также через соответствующие приложения для смартфонов. Можно будет получить и бумажную выписку. Ее предоставит работодатель по последнему месту работы. Также за выпиской можно будет обратиться в ПФР или МФЦ, причем экстерриториально, без привязки к месту жительства или работы.

В-третьих, возможно, вам придется провести работу по изменению локальных нормативных актов, внести изменения в соглашения и коллективные договоры, чтобы привести их в соответствие с обновленным законодательством. Вероятно, потребуется какой-то регламент про сам алгоритм перехода на электронные трудовые, ЛНА о том, как вы будете вести электронные трудовые книжки.

Что нужно знать об электронных трудовых работникам

Как выглядит электронная трудовая книжка? По форме это будет информационный ресурс. По содержанию каких-то кардинальных перемен в данных о трудовой деятельности и стаже не предполагается. Перечень сведений для электронной трудовой аналогичен бумажной и включает:

Учет операций по приобретению трудовых книжек осуществляется с использованием счета 76 при покупке по безналичному расчету. При постановке на учет необходимо иметь накладную, выданную продавцом. Трудовые книжки, приобретенные предприятием, нельзя отнести к категории товара. Основанием является то, что документ не предназначен для дальнейшей перепродажи.

Трудовые книжки — бухгалтерский учет (проводки)

Трудовые книжки — бухгалтерский учет (проводки)

Похожие публикации

Трудовое законодательство РФ в качестве основного подтверждения рабочей деятельности и стажа называет трудовые книжки. Юридический документ всегда представляется при устройстве на должность или заводится работодателем, если он принимает к себе гражданина без опыта работы.

Покупка трудовых книжек

Наниматели осуществляют обязательный бухгалтерский учет трудовых книжек. По приказу Минфина РФ от 22.12.2003 № 117н стандартные бланки передают в собственность нанимателей платно в АО «Гознак» и через официальных распространителей, имеющих право на подобную сделку после заключения письменного соглашения.

Обязательно указание на распространителя в приходно-расходных книгах учета бланков и вкладышей в соответствии с постановлением Минтруда РФ от 10.10.2003 № 69. В случае неправомерного приобретения бланков (не через официального продавца) юридические лица и ИП несут административную ответственность.

Реализация трудовых книжек сотрудникам (проводки)

Выполняя бухгалтерский учет трудовых книжек (проводки тут несложные), уполномоченный представитель нанимателя может указать их на счету 10 «Материалы». Записи ведутся в следующем виде:

- ДЕБЕТ 10 КРЕДИТ 60 – Бланки оприходованы, без учета НДС.

- ДЕБЕТ 73 КРЕДИТ 10 – Списание цены документа при приеме на работу нового специалиста. Возмещение стоимости предполагается после расторжения трудового договора с гражданином.

Наниматели, оформляющие проводки по трудовым книжкам, отмечают бланки в статье прочих расходов. Их отражают на забалансовом счете в качестве бланков строгой отчетности. По рекомендации чиновников Минфина бухгалтерский учет трудовых книжек фиксируется в следующей виде – проводки:

- ДЕБЕТ 91 КРЕДИТ 76 – Сведения о покупке бланков, не учитывая налог на добавленную стоимость.

- ДЕБЕТ 006 – Принятие документов на забалансовый учет.

- КРЕДИТ 006 – Применение бланков для оформления трудовых.

Расходы на трудовые

По окончании месяца уполномоченный сотрудник организации представляет в бухгалтерию отчет о средствах, полученных за оформленные бланков. К нему прикладывается приходной ордер.

Работник не платит за оформление трудовой при поступлении на должность. После того, как в документ вносят сведения о работнике, он перестает быть собственностью нанимателя. Хотя он хранится в кадровом отделе, но принадлежит сотруднику и выдается ему при уходе из организации согласно ст. 84.1 ТК РФ.

Плату за бланк взимают с сотрудника при выдаче книжки согласно размеру понесенных начальником затрат согласно п. 46, 47 ПП РФ от 16.04.2003 № 225, Определению ВС РФ в от 06.09.2007 № КАС07‑416 . Дата выдачи книжки ушедшему из организации работнику фиксируется в специальной книге учета.

Плата за документы о рабочей деятельности и стаже не взимается с персонала, если:

- Наниматель допускает неправильное заполнение бланка.

- Происходит порча документа по вине руководства.

- Фиксируется факт массовой утраты книжек в результате ЧС.

Оплата налогов

Руководитель, ведущий бухгалтерский учет трудовых книжек, производит вычет суммы НДС, предъявленной продавцом бланков, на основании счета-фактуры и первичных документов.

Передача бланка специалисту – это процедура реализации трудовой, которая облагается НДС. Моментом определения налоговой базы по НДС будет признаваться дата оформления книжки. Затраты работодателя на покупку книжки определяются за вычетом налога.

В организациях такие расходы учитывают для целей налогообложения прибыли. Их относят к категории затрат на производство и реализацию, которые признаются на дату утверждения авансового отчета. Доходы при получении трудовых при увольнении фиксируют в качестве внереализационных.

Выдача бланка работнику без стажа или вкладыша к нему

В связи с переходом права собственности от работодателя сотруднику возникает налоговая база по НДС. Налог, выставленный поставщиком, принимается к вычету. Обязанность по уплате налога не возникает, если предприятие не является плательщиком НДС. Моментом возникновения базы по НДС является день открытия трудовой книжки.

Пример оформления выдачи бланка ⇓

Предприятие ООО «Новость» приняла на работу сотрудника В. без трудового стажа. Стоимость приобретения после учета НДС составила 100 рублей. В учете ООО «Новость» произведены записи:

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Момент учета расходов предприятия определяется при возникновении затрат – приобретении бланков. Сумма платы за полученные бланки учитывается в составе доходов при возникновении задолженности перед предприятием.

Порядок ведения книги учета

Руководители предприятий назначают лиц, отвечающих за ведение журнала. Движение документов осуществляется в бухгалтерии компании.

При ведении учета применяют порядок, установленный Правилами: (нажмите для раскрытия)

- Листы журнала нумеруются и прошиваются нитью. Табличная часть документа после сшивания должна быть доступна для записи и ее прочтения или ксерокопирования.

- На прошивку устанавливается пломба с указанием стандартного текста о количестве листов, наименовании предприятия и данных о удостоверяющем лице. Запись должна быть заверена подписью директора или лица, замещающего согласно приказу.

- В книгу вносятся записи о движении бланков или вкладышей. Выдача документов производится кадровому сотруднику, отвечающему за ведение трудовых книжек.

- Учет ведется по каждому документу с указанием серии и номера.

По окончании каждого месячного периода ответственное лицо должно предоставить отчет о движении книжек, количества на начало и конец периода, наличия на учете. Дополнительно указывают размер поступивших средств для компенсации затрат предприятия.

Коммерческие компании и бюджетные организации обязаны иметь достаточное количество бланков на учете для обеспечения потребностей трудоустраивающихся лиц (

Какие проводки использовать, чтобы отразить операции по зарплате

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Ключевые моменты

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Потребность в бухучете возникает при трудоустройстве работника без стажа или отсутствии места в книжке для внесения текста о приеме на работу или увольнении. При ведении учета производится запись операций, сопровождающих действия:

Расходы на трудовые

По окончании месяца уполномоченный сотрудник организации представляет в бухгалтерию отчет о средствах, полученных за оформленные бланков. К нему прикладывается приходной ордер.

Работник не платит за оформление трудовой при поступлении на должность. После того, как в документ вносят сведения о работнике, он перестает быть собственностью нанимателя. Хотя он хранится в кадровом отделе, но принадлежит сотруднику и выдается ему при уходе из организации согласно ст. 84.1 ТК РФ.

Плату за бланк взимают с сотрудника при выдаче книжки согласно размеру понесенных начальником затрат согласно п. 46, 47 ПП РФ от 16.04.2003 № 225, Определению ВС РФ в от 06.09.2007 № КАС07‑416 . Дата выдачи книжки ушедшему из организации работнику фиксируется в специальной книге учета.

Плата за документы о рабочей деятельности и стаже не взимается с персонала, если:

- Наниматель допускает неправильное заполнение бланка.

- Происходит порча документа по вине руководства.

- Фиксируется факт массовой утраты книжек в результате ЧС.

Расчеты с персоналом по возмещению материального ущерба

Если в трудовом договоре работника прописана материальная ответственность, то в случае причинения ущерба с него может быть взыскана сумма, не превышающая его среднемесячный заработок. Такая ответственность называется ограниченной, именно она предусмотрена Трудовым кодексом РФ (ст. 241). Она наступает, если сотрудник:

оказался виновен в порче имущества организации (неосторожно или по небрежности);

утратил финансово важные документы;

неправильно оформил такие документы;

сделал брак в своей работе;

похитил или допустил похищение материальных ценностей, за которые был ответственен;

допустил недостачу.

ОБРАТИТЕ ВНИМАНИЕ! Если заключен трудовой договор по ст. 243 ТК РФ, то вместо ограниченной материальной ответственности он несет полную

Порядок и размеры взысканий

После того как установлен размер ущерба, руководитель в течение месяца (не позже!) выносит распоряжение о взыскании из заработной платы ответственного лица. Если время для распоряжения упущено, взыскивать деньги за причиненный ущерб разрешается уже только через судебное разбирательство. Фирма имеет право снимать с каждой выплаты зарплаты не более 20% (в некоторых особых случаях – до половины). Если ущерб вызван преступлением, удержание может составить 70%, но не более.

Работник вполне может внести сумму ущерба и по собственной воле. Это могут быть не только финансовые средства, но и, по договору с работодателем, имущество, аналогичное испорченному.

А если ущерб большой?

Что делать работодателю, если договора о полной материальной ответственности с работником не заключалось, а дозволенные удержания совсем не покрывают причиненного ущерба? Можно обратиться в суд: по его решению сотруднику могут присудить полную материальную ответственность либо оправдать его, отказать в иске. В последнем случае утраченную сумму ущерба придется списать на убытки.

Проводки по субсчету 73.2:

- кредит 73/2, дебет 94 «Недостачи и потери от порчи ценностей» – списание ушерба на работника, виновного в нем;

- кредит 73/2, дебет 98 «Доходы будущих периодов» – отражение разницы между суммой ущерба и суммой удержания из зарплаты;

- кредит 50 «Касса» (или 51 «Расчетный счет»), дебет 73.2 – внесение работником средств в счет материального ущерба;

- кредит 10 «Материалы» (41 «Товары»), дебет 73.2 – внесение работника в счет ущерба материалов (товаров);

- кредит 70 «Расчеты с персоналом по оплате труда», дебет 73.2 – удержание суммы в счет ущерба из зарплаты сотрудника;

- кредит 94, дебет 73.2 – списание с сотрудника суммы материального ущерба;

- кредит 98, дебет 73.2 – отражение в составе операционных доходов разницы между взысканной суммой и полной стоимостью ущерба.

Аналитический учет по данному субсчету следует вести также по каждому работнику.

Как списать испорченный бланк?

Как списать испорченную трудовую книжку? Для того, чтобы сделать это по всем правилам, установленным в законодательстве, а именно в постановлении правительства о хранении и ведении трудовых книжек, необходимо выполнить ряд поэтапных действий.

Как списать испорченную трудовую книжку? Для того, чтобы сделать это по всем правилам, установленным в законодательстве, а именно в постановлении правительства о хранении и ведении трудовых книжек, необходимо выполнить ряд поэтапных действий.

Все они требуют участия сразу нескольких сотрудников отдела кадров, а также самого непосредственно работодателя.

Каждое действие нужно осуществлять в четкое время, следуя изложенному плану, только тогда грамотность проведенной вами работы будет на высшем уровне.

Для того, чтобы списать испорченный бланк, по организации должен быть издан соответствующий приказ, который бы разрешал создание комиссий и проведение списания.

Только после этого можно начинать действовать.

Первым делом вам необходимо провести переучет трудовых книжек. Осмотрите все хранящиеся у вас документы. Экземпляры, которые имеют презентабельный внешний вид трогать не нужно, отложите их в сторону.

А вот устаревшие трудовые книжки, потрепанные, испачканные или перечеркнутые внутри должны быть отправлены на осмотр.

Глава отдела кадров из своих подчиненных должен создать специализированную комиссию. Законодатель диктует нам следующее название – инвентаризационная комиссия. Данной комиссией пересматриваются оставленные для списания экземпляры и еще раз утверждаются на списание.

Теперь необходимо составить соответствующий акт о списании. О том, как правильно составить этот документ поговорим в следующем пункте.

Позже формируется совсем иная комиссия. Законодатель называет ее ликвидационной.

Состоит данная комиссия из тех же членов, что и предыдущая, но оформляется факт ее создания отдельным приказом.

К составленному акту комиссия прикрепляет все бланки трудовых, которые не были по какой либо причине использованы.

Далее документы уничтожаются. Сделать это нужно так, чтобы ни одна трудовая книжка не уцелела и у кого-то не появилось два документа о труде.

Действующие формы трудовых книжек

Постановлением РФ от 16.04.2003 № 225 с 1 января 2004 года были введены трудовые книжки нового образца. Наряду с этой новой формой действительны трудовые книжки, форма которых утверждена:

- постановлением СНК СССР от 20.12.1938 № 1320 «О введении трудовых книжек»;

- постановлением СМ СССР, ВЦСПС от 06.09.1973 № 656 «О трудовых книжках рабочих и служащих»;

- постановлением СМ СССР от 21.04.1975 № 310 «О трудовых книжках колхозников»;

Трудовые книжки этих образцов, будучи уже начаты у работников, продолжают действовать, и менять их не надо. Если же работник получил свою первую трудовую книжку после 2004 года, то при его оформлении по трудовому договору можно применять только бланки нового образца.

В каких случаях надо вести трудовые книжки

Трудовые книжки надо вести на каждого работника, который проработал у работодателя более пяти дней, и эта работа является для него основной, при этом работник должен быть принят на работу по трудовому договору. Если это договор гражданско-правового характера, то записи в трудовой книжке не делают.

Что касается записей о работе по совместительству, то их вносят по желанию работника в трудовую книжку по месту основной работы. Например, основная работа на небольшом предприятии – юрисконсульт, а по внутреннему совместительству работник выполняет еще и функции офис-менеджера. Тогда сначала вносят запись об основной работе, а после нее – запись о принятии на работу по совместительству.

Трудовая книжка – это документ, указанный в обязательном перечне при приеме на работу по трудовому договору. Если работник не может предъявить трудовую книжку (утеряна, повреждена, не выдана предыдущим работодателем и др.), то он должен обратиться на прежнее место работы за ее дубликатом. В случае, когда это сделать невозможно (например, организация или ИП прекратили деятельность или расформированы), работодатель должен оформить новую трудовую книжку по письменному заявлению работника с указанием причины ее отсутствия. Вносить в новую книжку сведения о предыдущих местах работы со слов работника работодатель не может. Первой записью о работе будет то место работы, на котором выдали новую трудовую книжку.

Если вдруг работник находит утерянную трудовую книжку с записями о прежних местах работы и просит аннулировать новую книжку, то стоит знать, что сделать это для работодателя будет проблематично. Трудовые книжки относятся к документам строгой отчетности, а записи об их движении вносят в специальную книгу учета. Процедура же аннулирования трудовой книжки никак не регламентирована.

Никаких негативных последствий для работника, вроде неучтенного трудового стажа, наличие двух трудовых книжек не несет. Сведения о перечисленных за него страховых взносах от всех прежних работодателей есть в базе данных ПФР, ФОМС и ФСС. Новая книжка не делает недействительной предыдущую трудовую книжку. Можно просто выдать работнику заверенную работодателем копию его заявления на выдачу новой трудовой книжки, если ему придется объяснять на другом месте работы, почему книжек две.