Структура

ЖОФ является наиболее популярной формой ведения бухучета. Даже принцип функционирования автоматизированных программ бухучета базируется именно на рассматриваемой форме. Она являет собой наилучшую совокупность этих видов учета:

-

Аналитический.

За него ответственны отделы, которые занимаются приемкой и хранением ТМЦ. -

Синтетический.

За него ответственен финансовый отдел. -

Хронологический.

Предполагает внесение записей в порядке выдачи документов, сопровождающих операции. -

Систематический.

Предполагает оформление сведений.

Если все записи будут внесены правильно, итоги по всем формам записей должны совпадать.

ЖО № 16 «Капитальные вложения»

Информация о имеющихся капитальных вложениях компании должна быть зарегистрирована в отдельном ЖО. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер № 1 и ведомость № 1

предназначены для учета кассовых

операций, отражаемых на счете 50

«Касса». Записи в этот журнал-ордер и

ведомость производятся итогами за

день на основании отчетов кассира,

подтвержденных приложенными к ним

документами. При незначительном

количестве кассовых документов

допускается записи операций в регистры

делать не ежедневно, а за 3-5 дней в целом

по нескольким отчетам кассира. В этом

случае в графе «Дата» указываются

начальные и конечные числа, за которые

осуществляются записи, например: 1-3,

15-17.

Итоги за день

(несколько дней) по корреспондирующим

счетам устанавливаются путем подсчета

сумм однородных операций, отраженных

в кассовом отчете или приложенных к

нему документах, согласно бухгалтерской

корреспонденции, предварительно

проставляемой в отчете кассира или

на документах.

Остаток средств

в кассе приводится в ведомости только

на начало и конец месяца. Для контроля

и оперативных целей на протяжении месяца

используются данные об остатках средств,

показанные в отчетах кассира.

Прием и выдача

денежных средств, оформление приходных

и расходных документов, ведение кассовой

книги, составление отчета о кассовых

операциях осуществляются в соответствии

с требованиями Порядка ведения кассовых

операций в Российской Федерации,

утвержденного письмом Банка России от

4 октября 1993 г. № 18 (в редакции от 26

февраля 1996 г.).

Формы первичных

кассовых документов утверждены

Постановлением Госкомстата России

от 18 августа 1998 г. № 88 «Об утверждении

унифицированных форм первичной учетной

документации по учету кассовых операций

и по учету результатов инвентаризации»

(в редакции Постановлений Госкомстата

России от 27 марта 2000 г. № 26 и от 3 мая 2000

г. № 36).

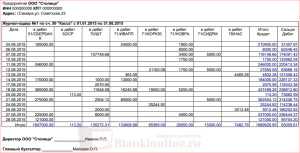

Образец заполнения журнала-ордера №1

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных. >Нюансы

Примеры проводок по счету 50

Рассмотрим основные проводки по бухсчету 50.

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Проводки по счету 50 применяются согласно приказу Минфина № 94н.

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Ведение

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

(Размер: 45,0 KiB | Скачиваний: 16 016)

Номера регистров

Нумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию счетов) ежемесячно, каждому присваивается постоянный номер.

- Форма № Ж-1 ведется по кредиту 50 счета.

- Форма № Ж-2 ведется по кредиту счета 51.

- Форма № Ж-3 — кредит счетов 56, 57, 55.

- Форма № Ж-4 — кредит счетов 92, 95, 93, 94, 90.

- Форма № Ж-6 — кредит 60 счета.

- Форма № Ж-7 — кредит

- Форма № Ж-8 — кредит счетов 06, 97, 09, 61, 67, 64, 63, 76, 75, 58, 73.

- Форма № Ж-10 — кредит счетов 70, 02, 10, 84, 20, 69, 23, 65, 29, 28, 26, 31, 44, 05.

- Форма № Ж-11 — кредит счетов 43, 41, 40, 46, 45, 62.

- Форма № Ж-12 — кредит счетов 82, 89, 96, 86, 87, 88, 85.

- Форма № Ж-13 — кредит счетов 01, 48, 03, 04, 47.

- Форма № Ж-14 — кредит счета 14.

- Форма № Ж-15 — кредит счетов 83, 81, 80.

- Форма № Ж-16 кредит счетов 11, 07, 08.

Журнал ордер 6 по счету 60 бланк скачать

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка в свою очередь должна быть зарегистрирована в особом журнале. Причем записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер (ЖО), при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Данный способ отражает метод двойной записи в бухучете.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Теперь рассмотрим каждый ЖО подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные бланки является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ , каждый экономический субъект вправе самостоятельно разработать и утвердить свои бланки первичной и учетной документации. Также компания не обязана вести все ЖО, если операции для их заполнения отсутствуют. Позицию компании в данном вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

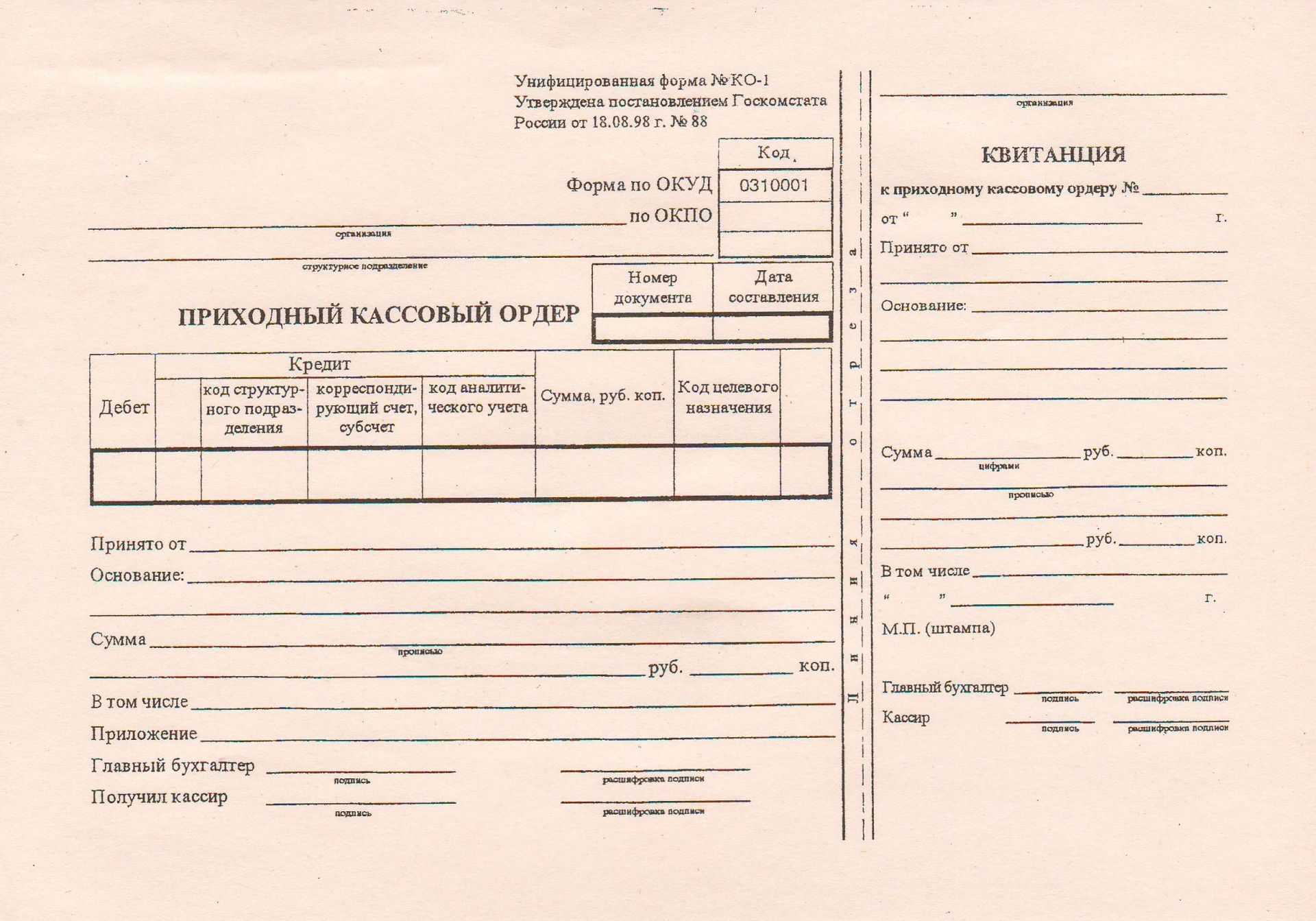

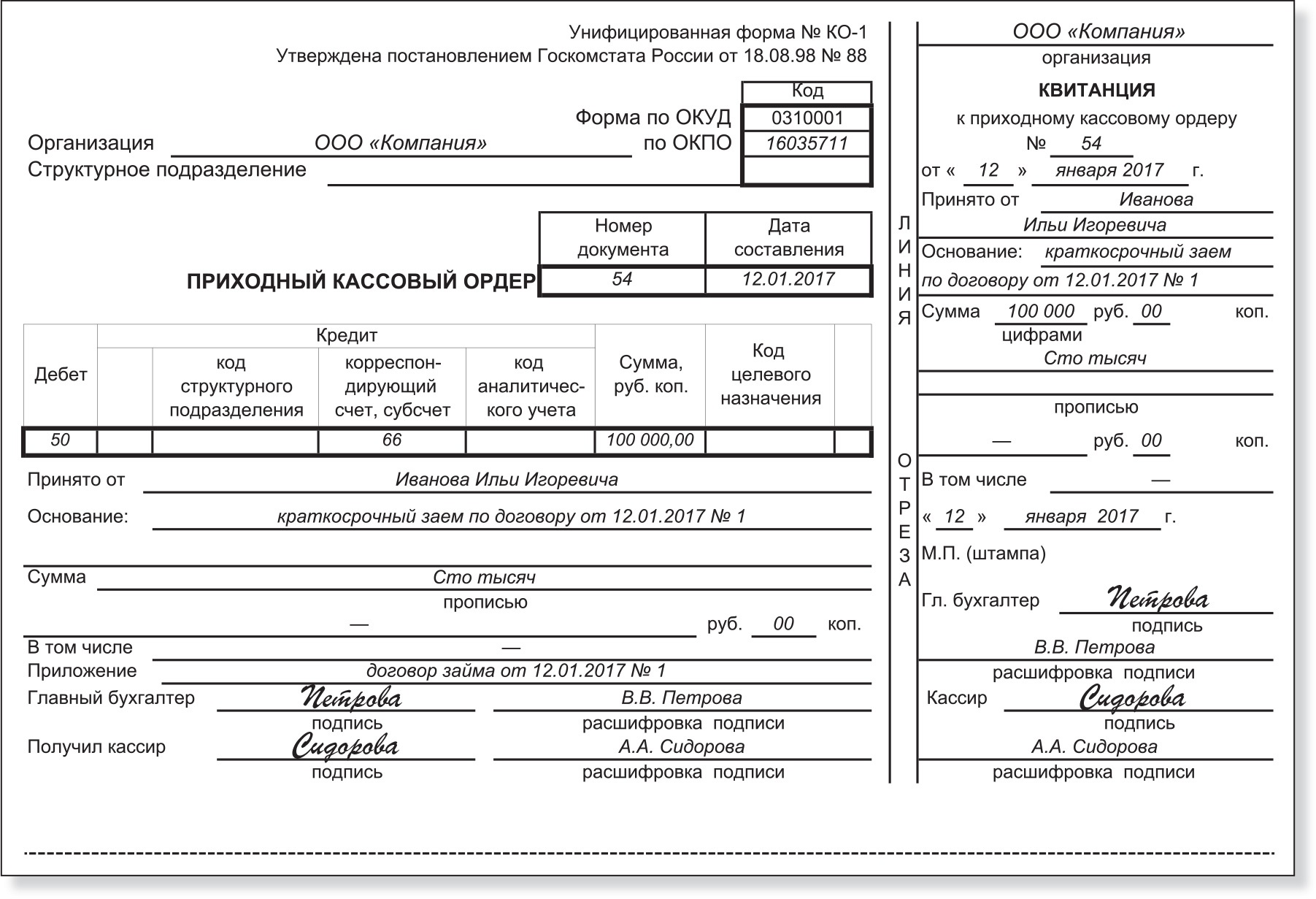

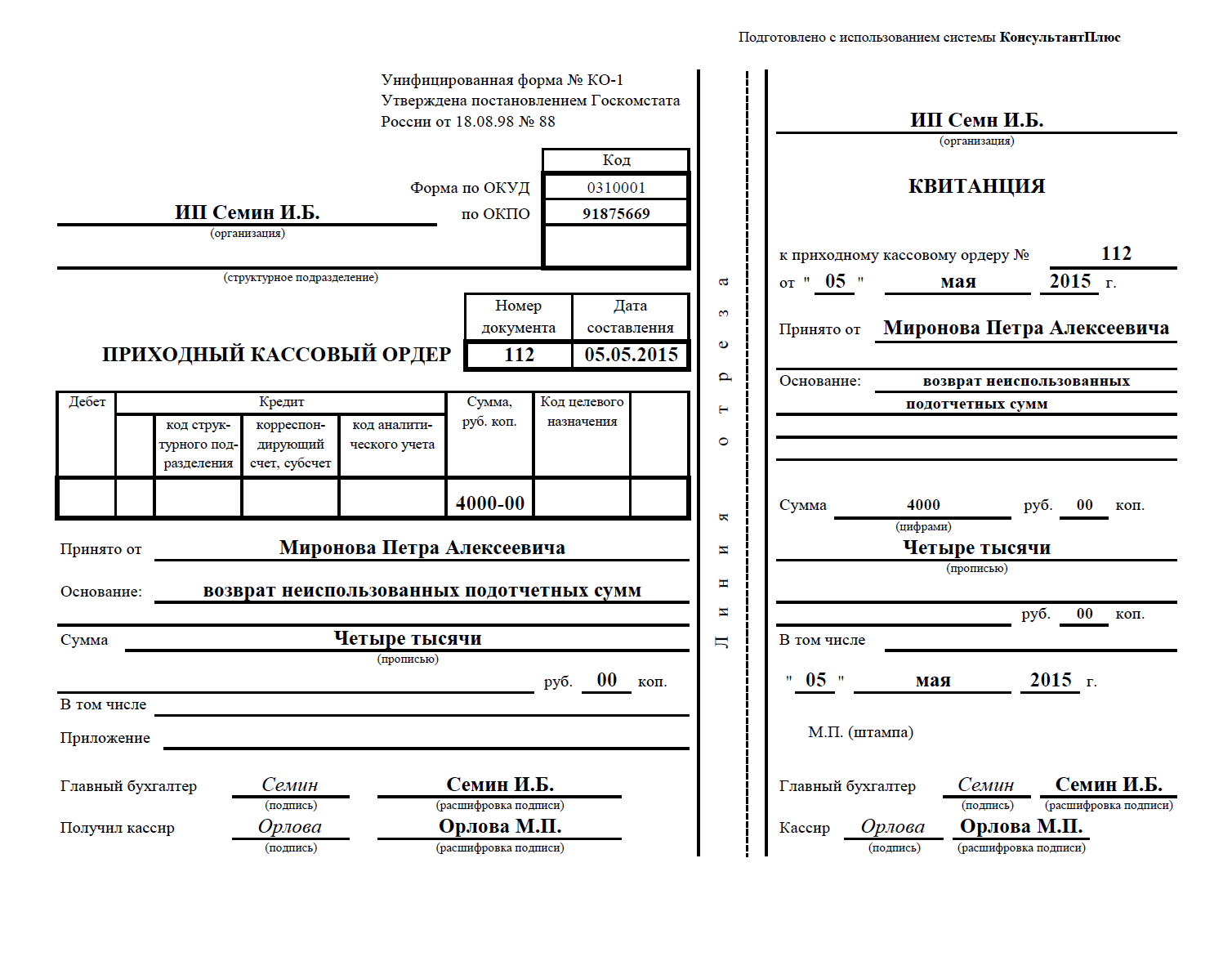

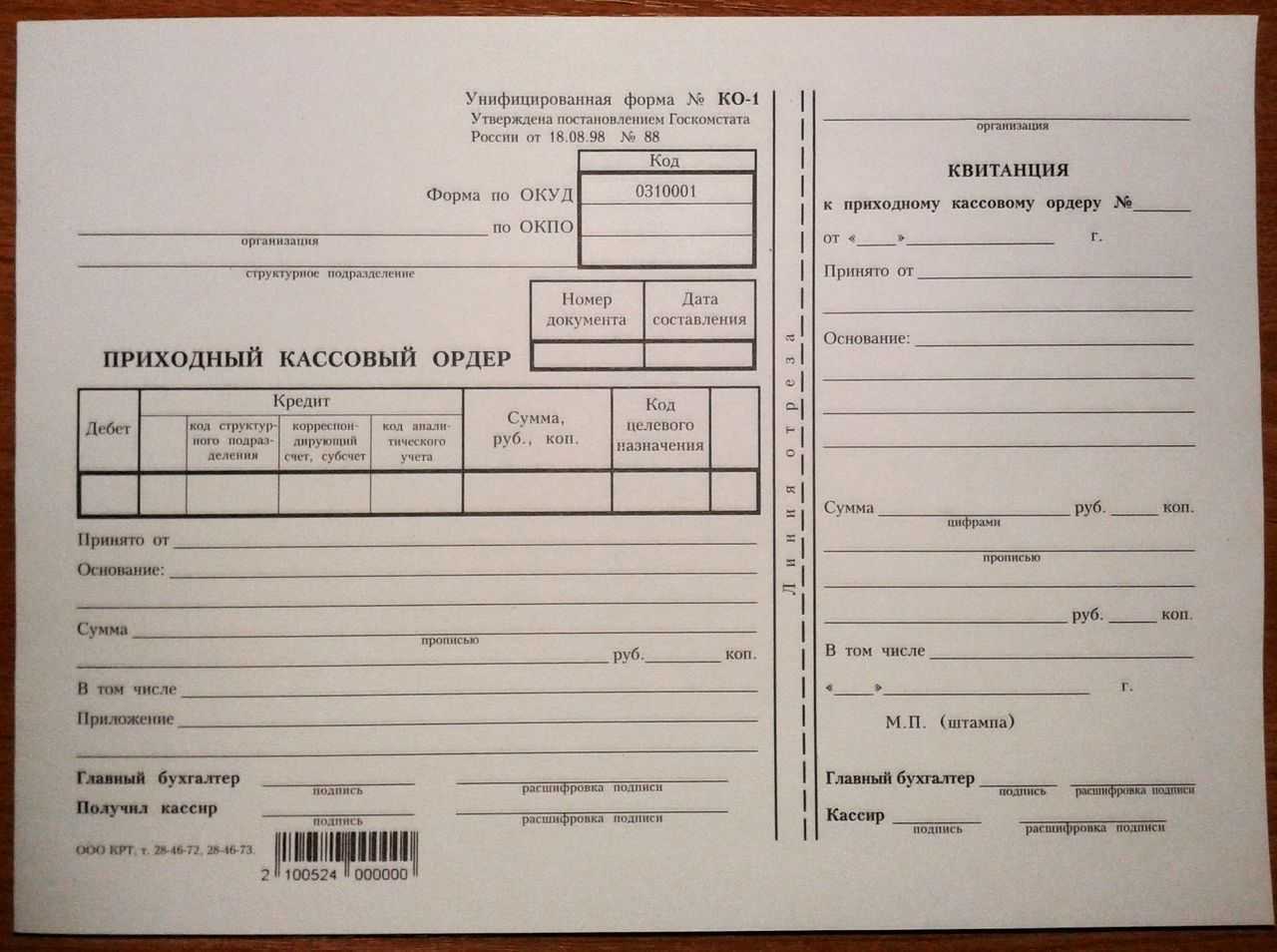

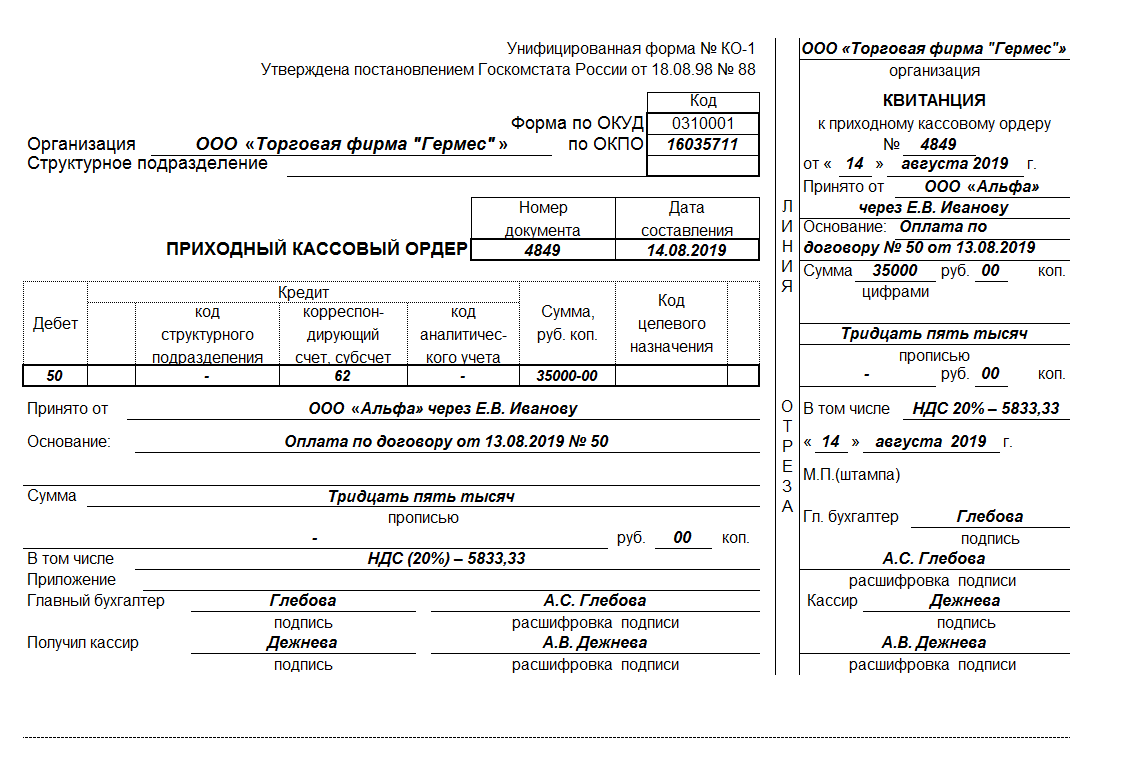

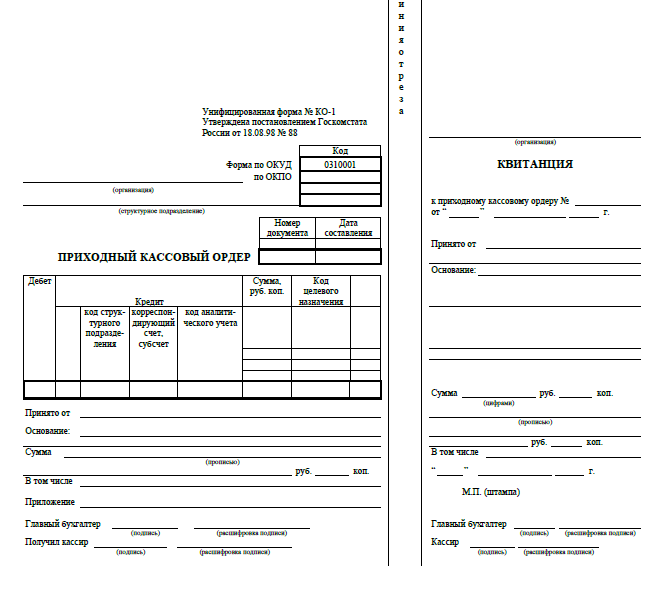

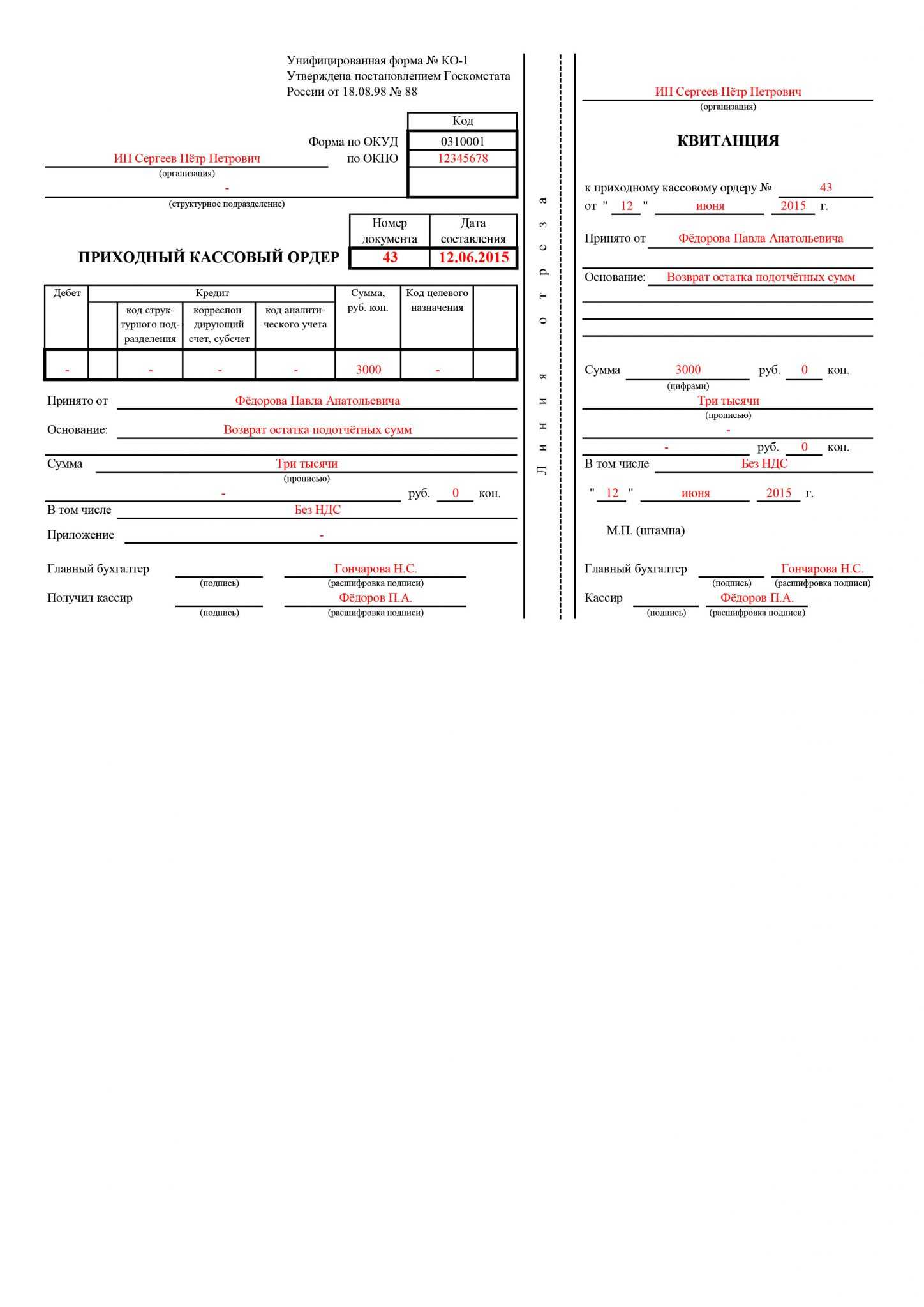

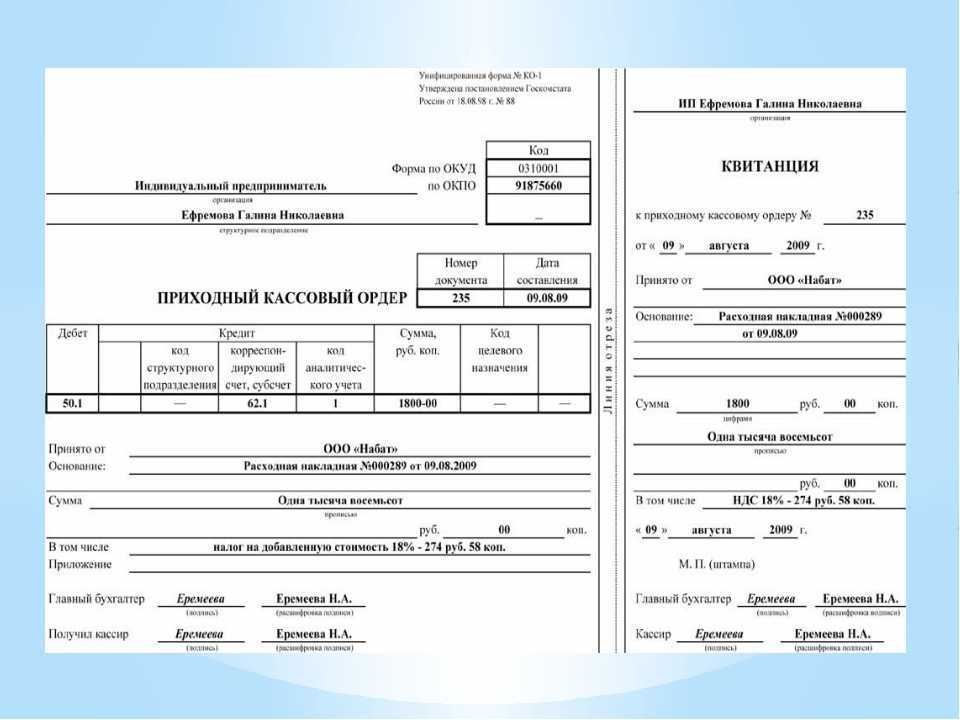

Документальное подтверждение операций по счету 50

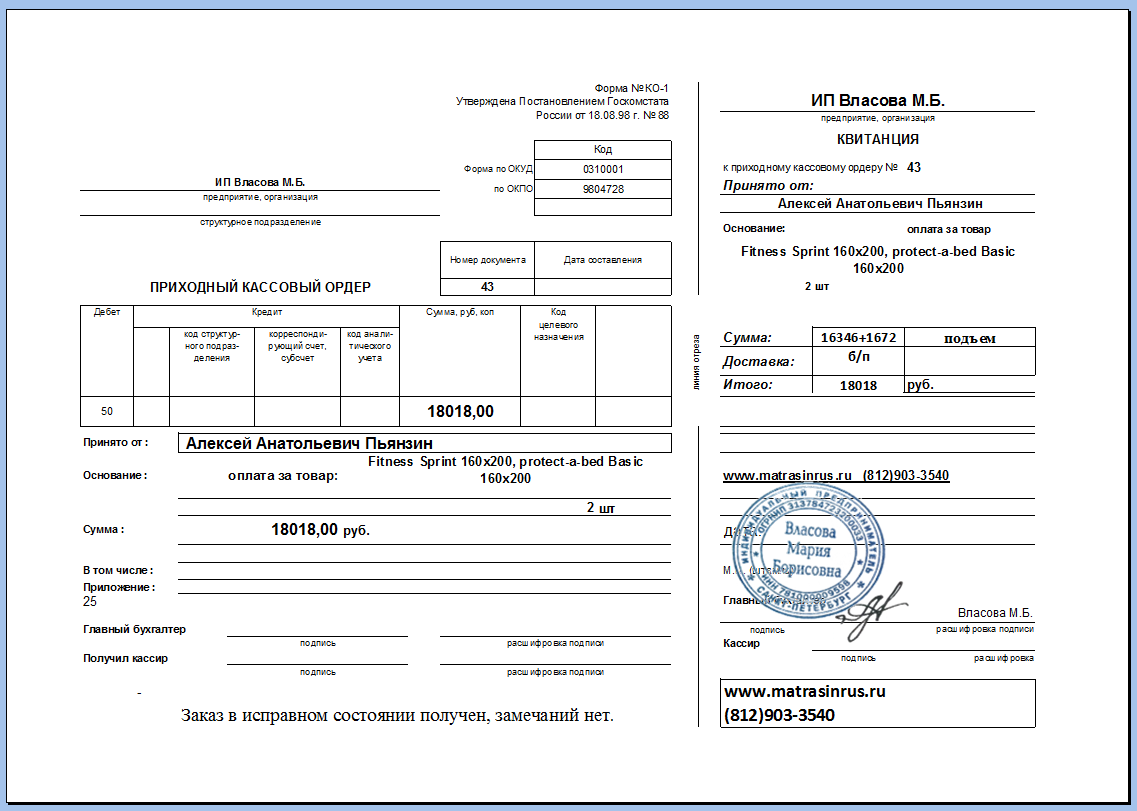

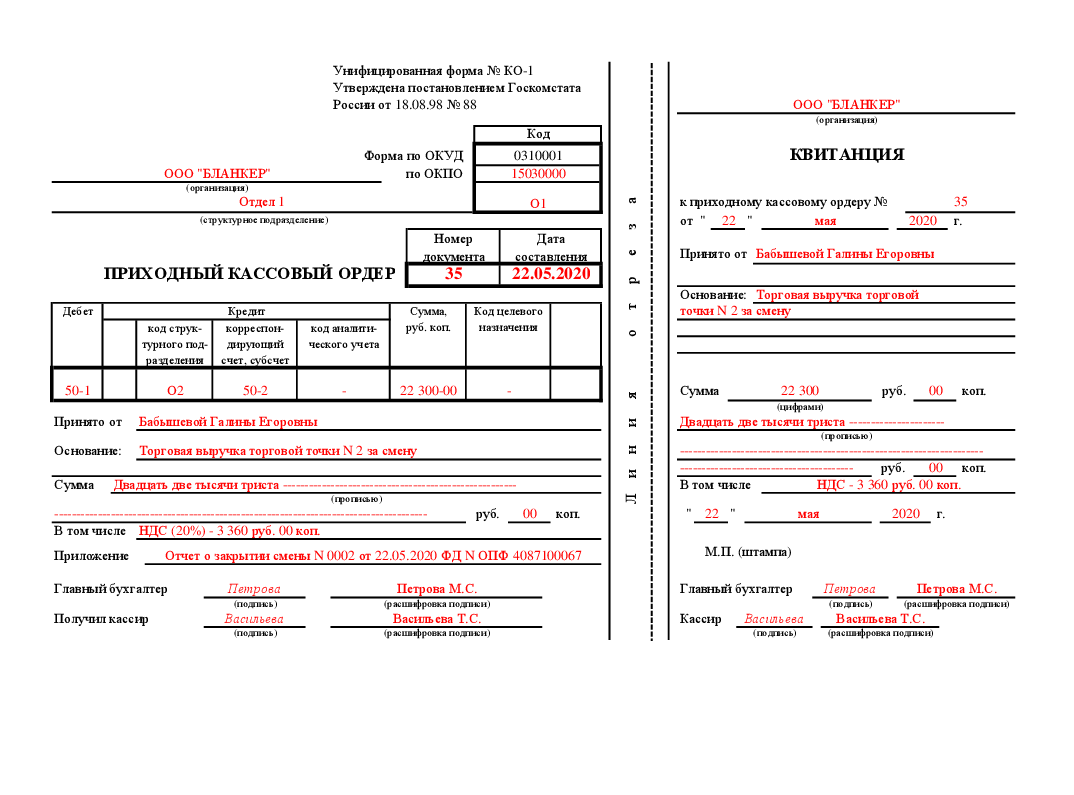

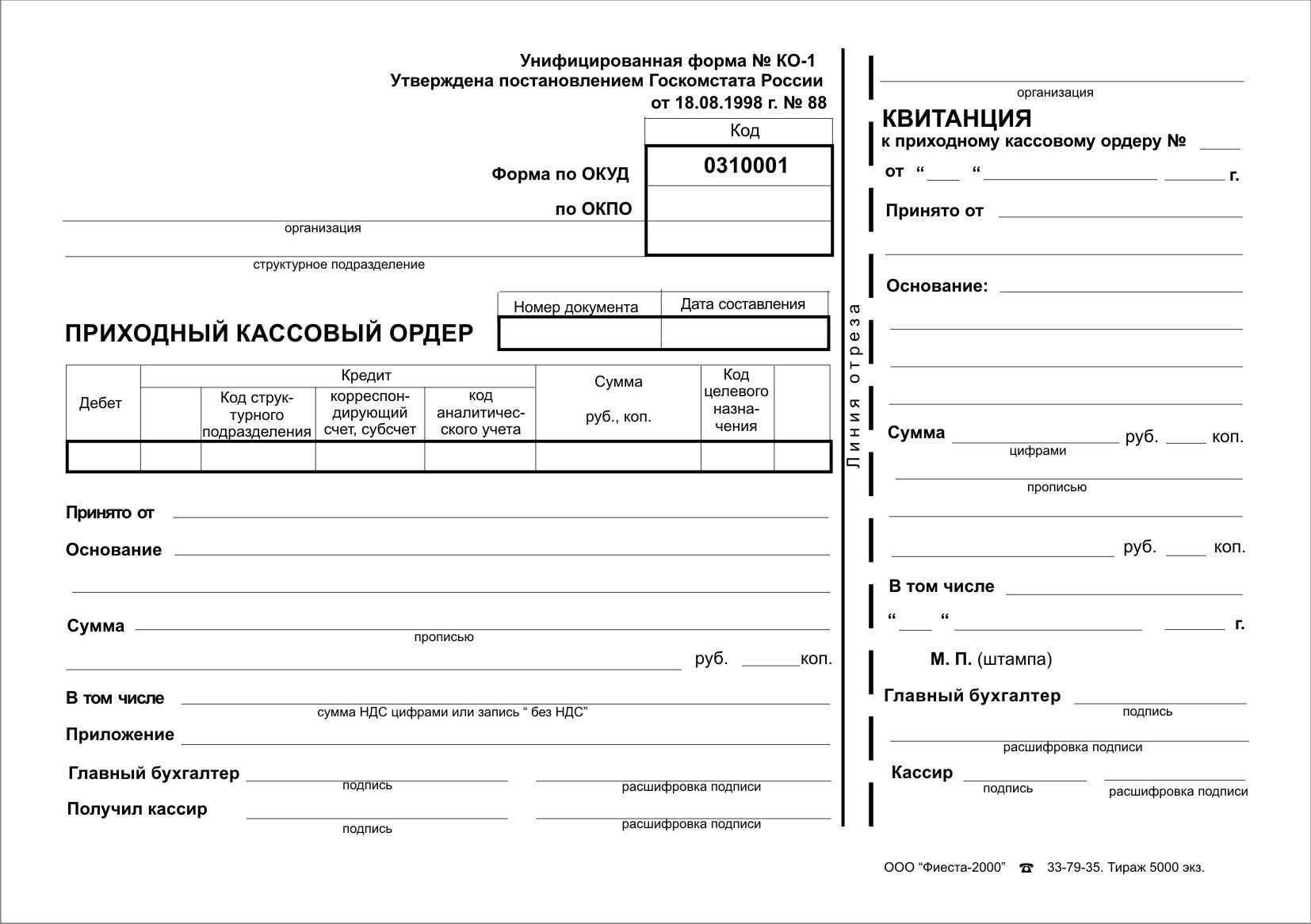

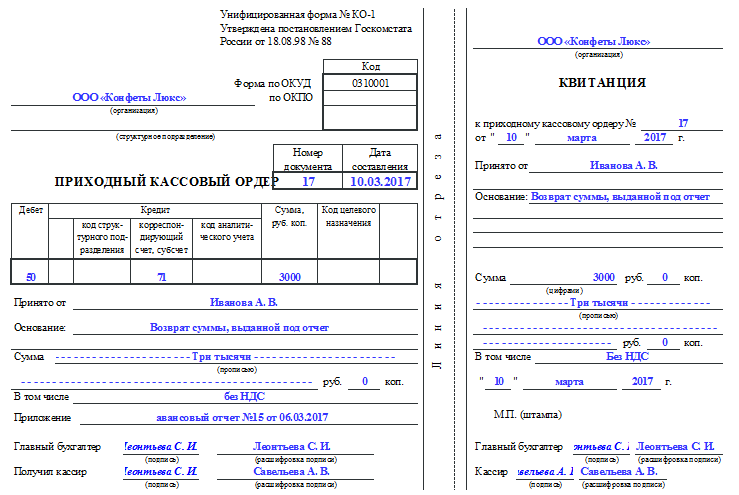

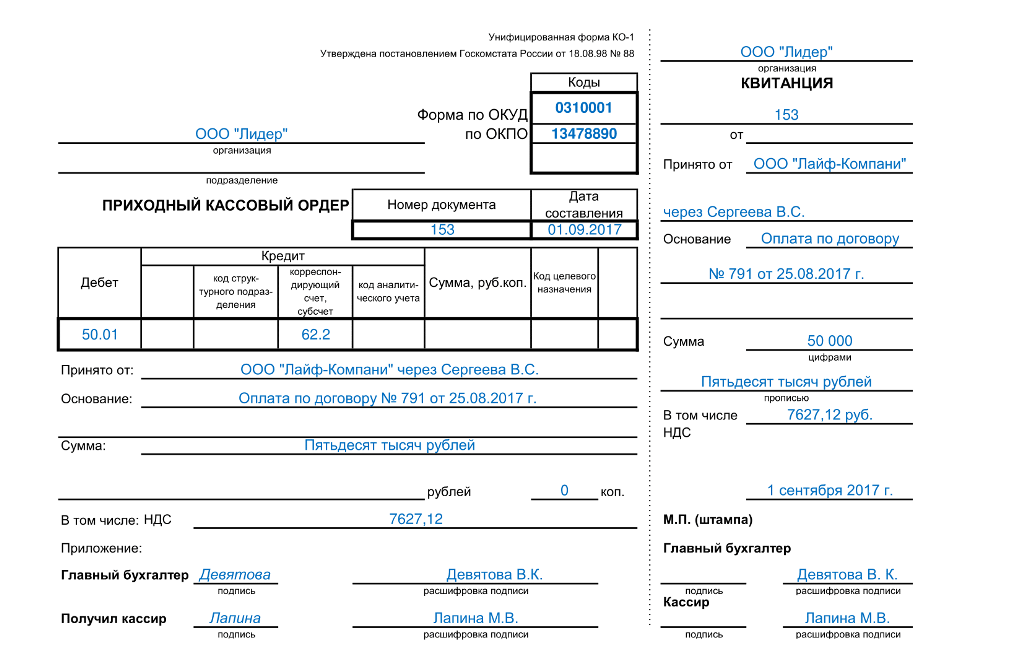

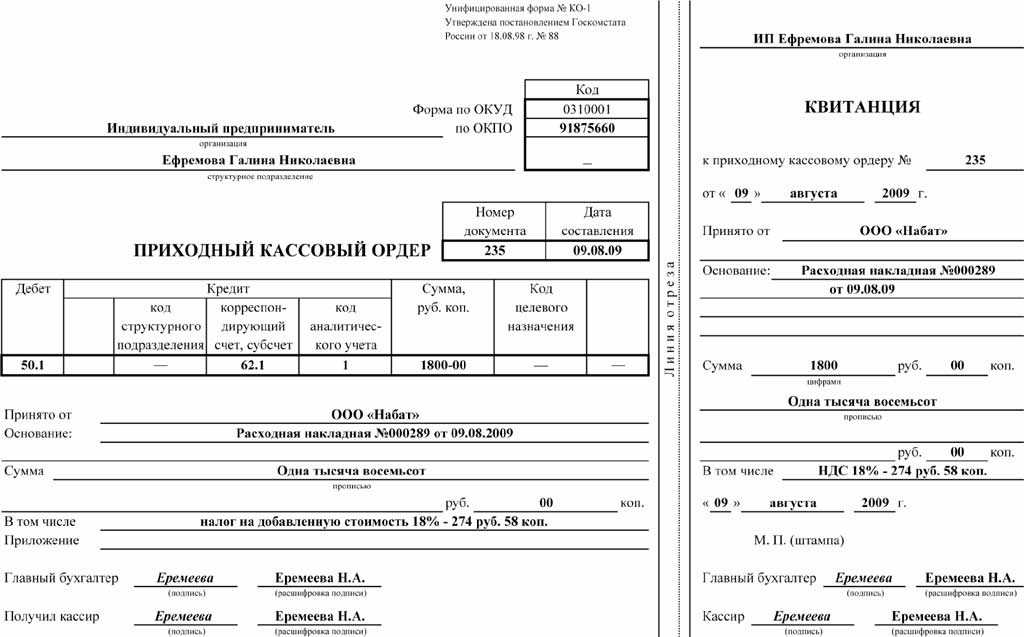

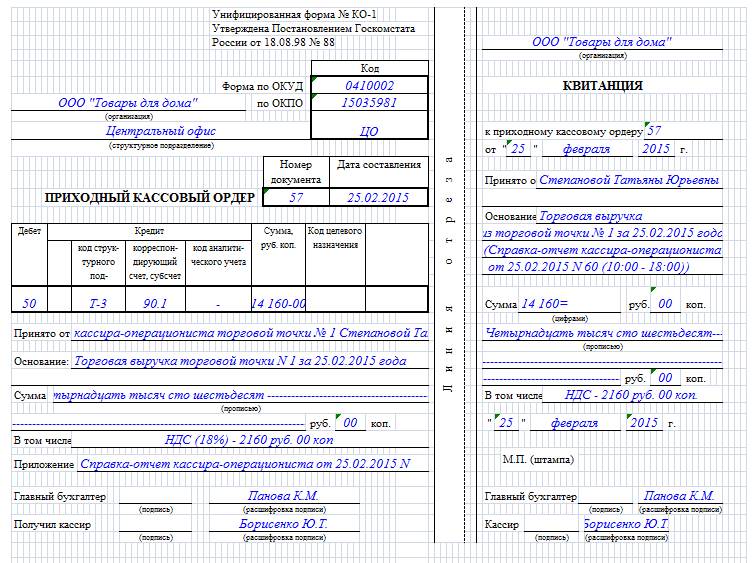

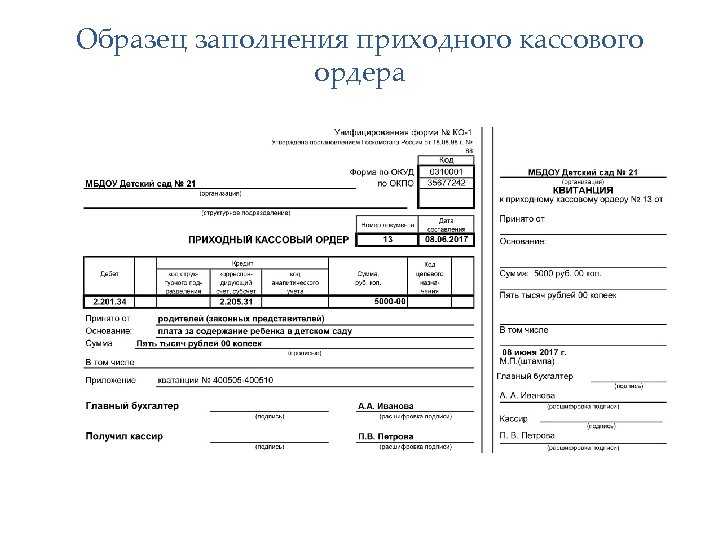

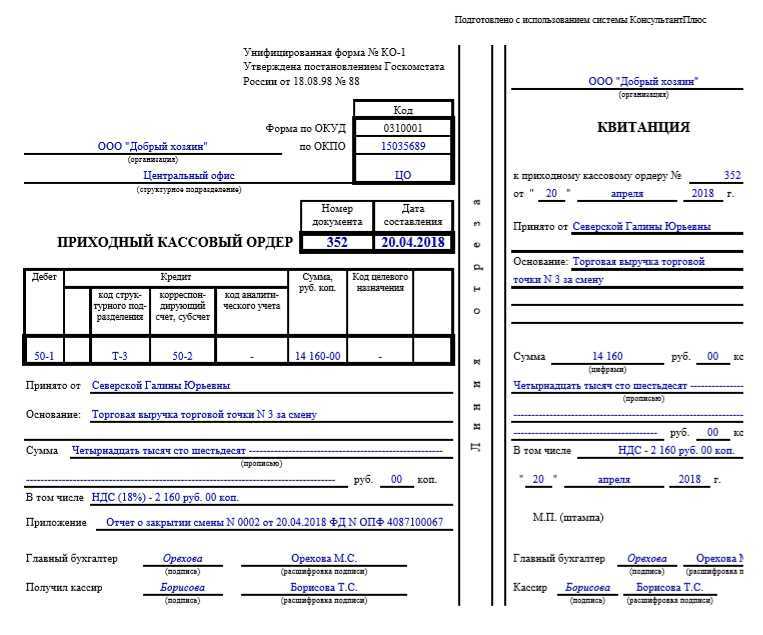

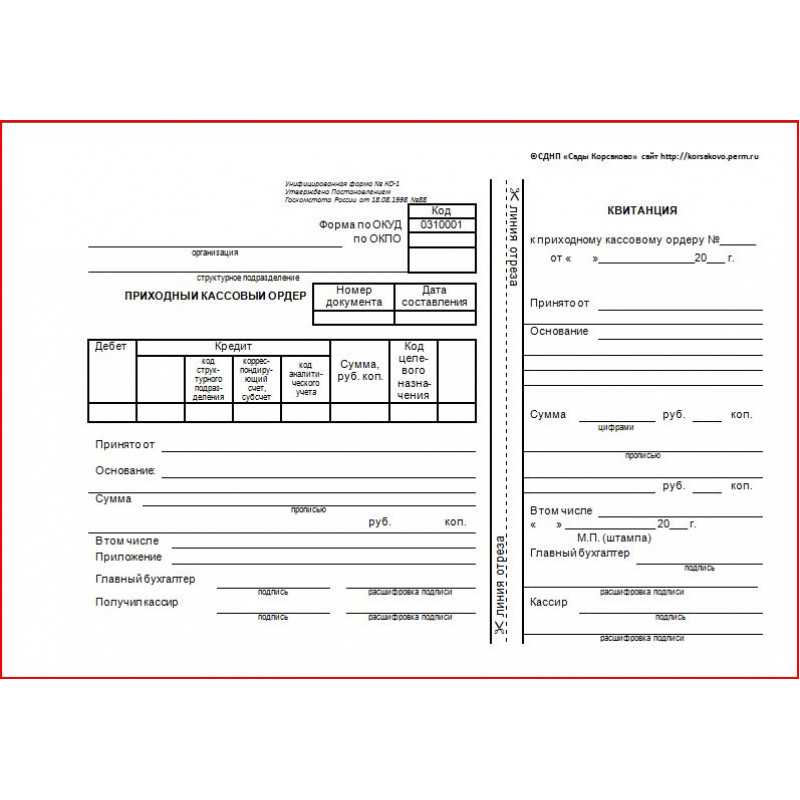

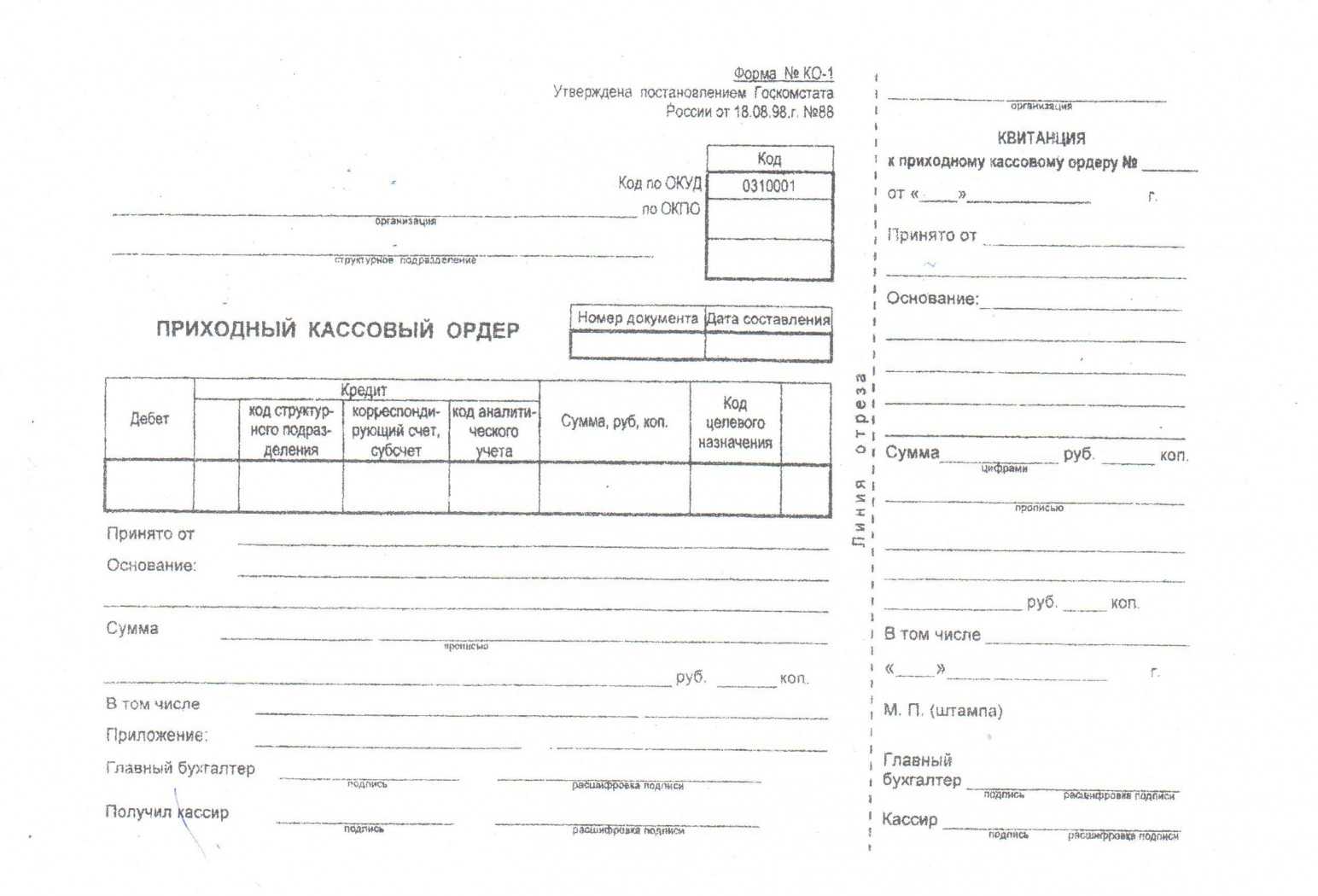

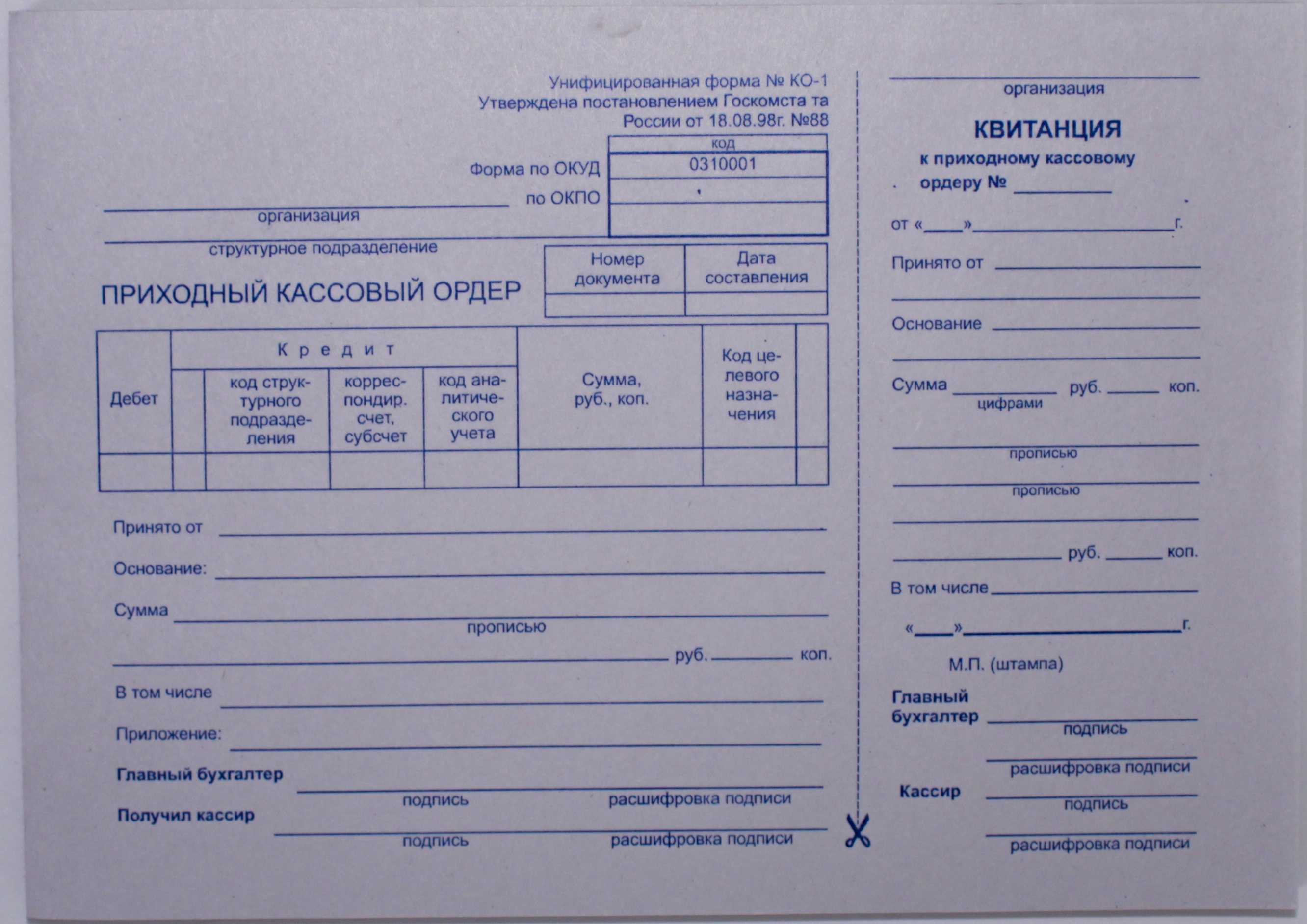

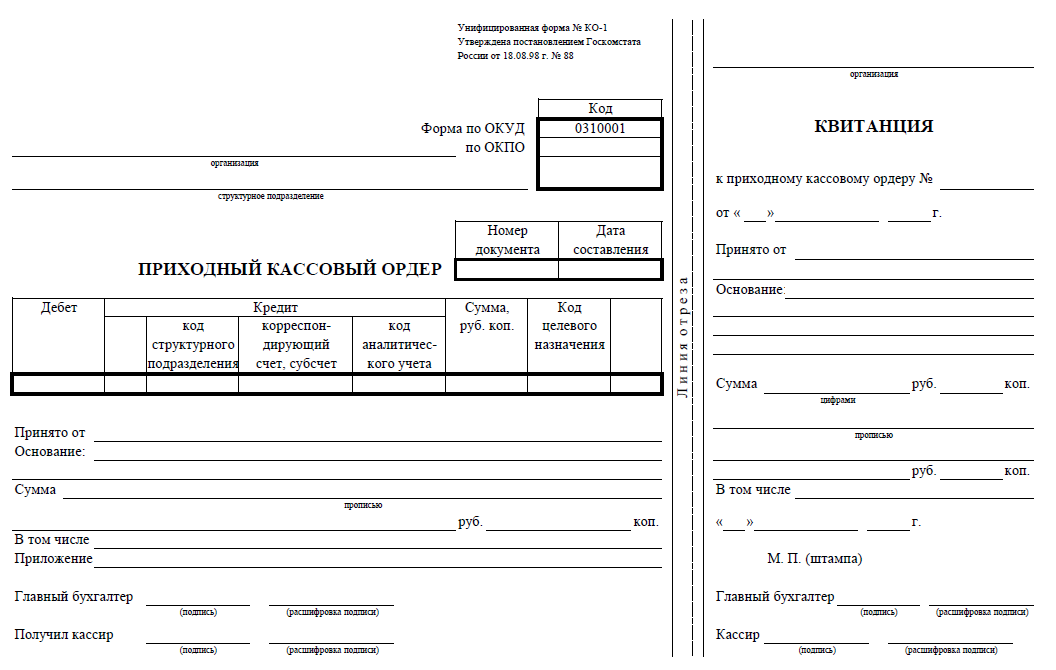

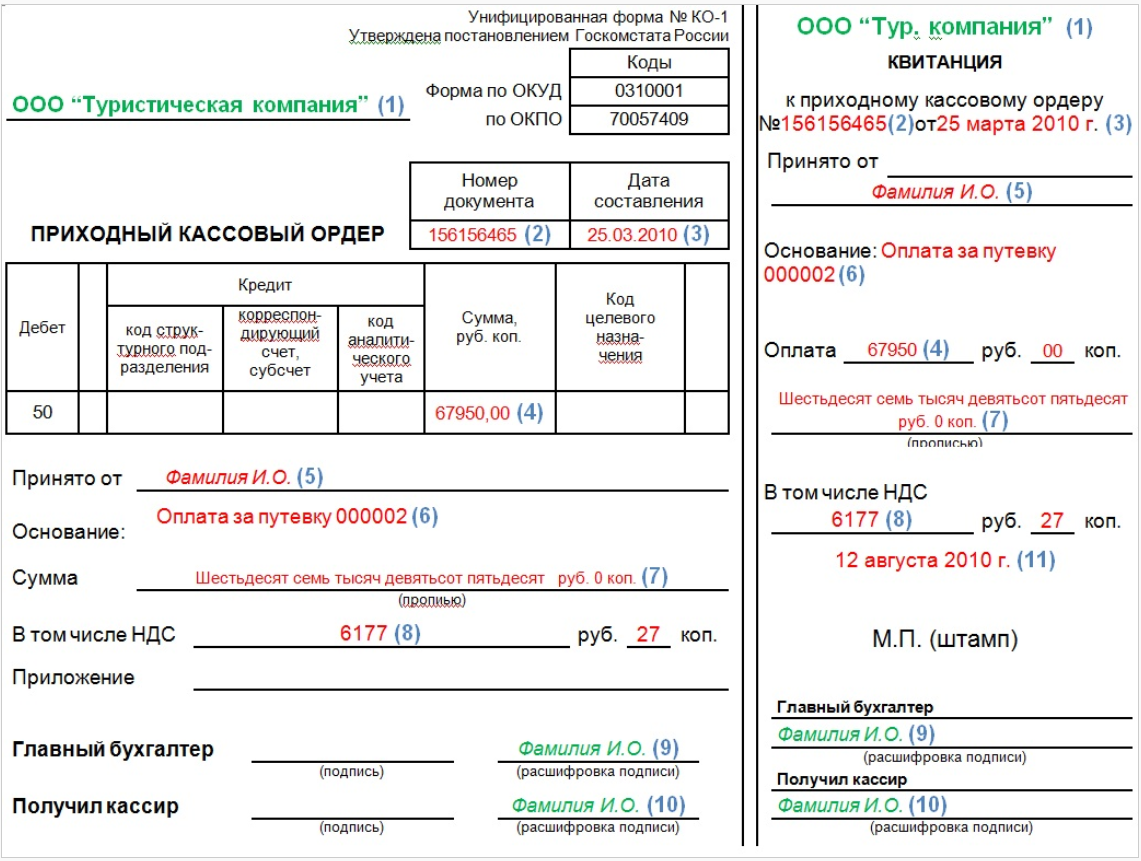

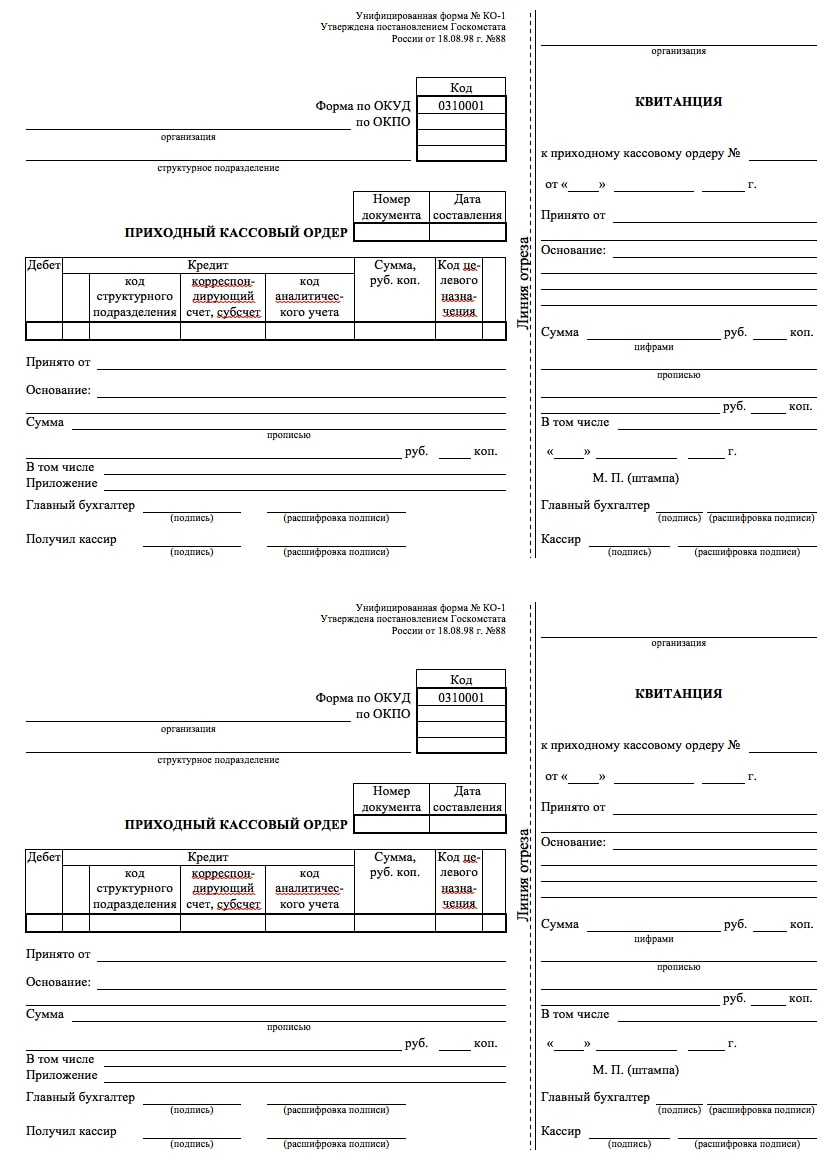

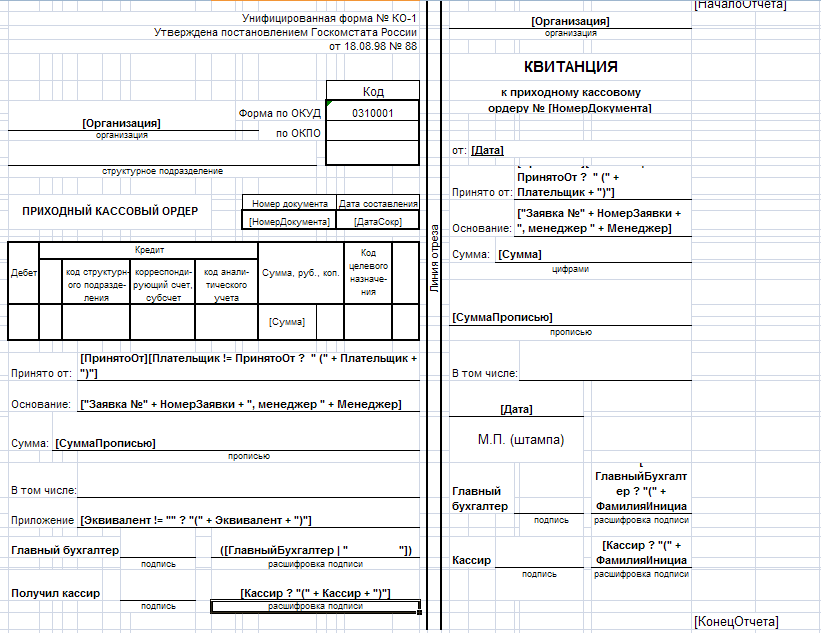

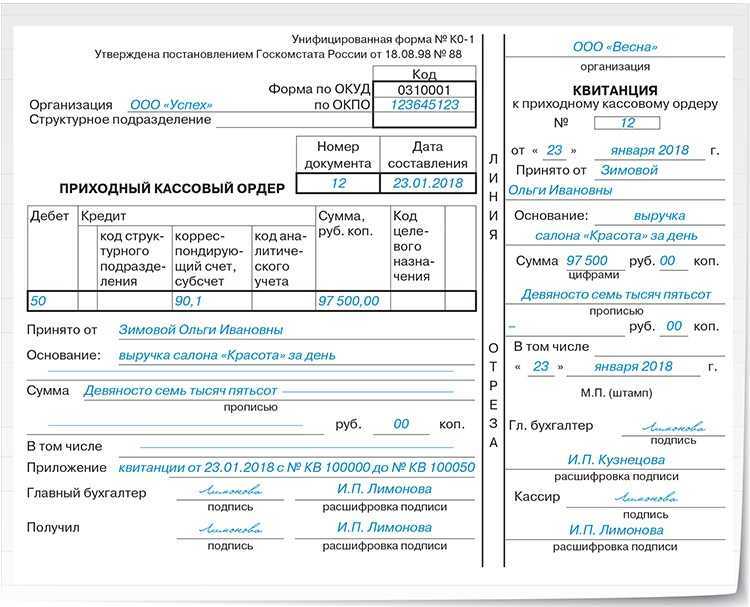

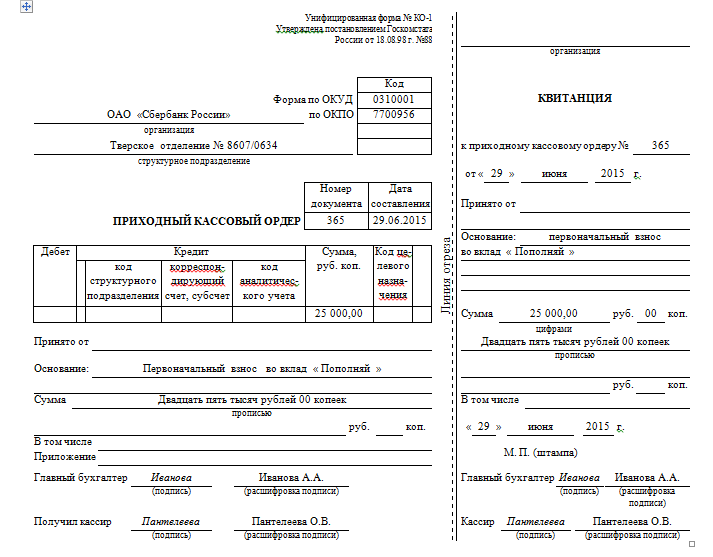

Каждая операция по перемещению денежных средств в кассе должна сопровождаться оформлением документации (при выдаче денег — расходно-кассовым ордером (РКО) по форме КО-2, при получении — приходно-кассовым ордером (ПКО) по форме КО-1). Эти документы являются основой для заполнения кассовой книги.

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы. ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу. На квитанции должны быть подпись кассира и штамп компании.

Таким образом, характеристика счета 50 включает основные проводки по нему, документальное подтверждение и цель его применения.

Журнал-ордер 6: бланк и образец заполнения

Для описания используется:

- номер счета;

- номер регистрации;

- официальное наименование организации (или ИП) поставщика;

- номер приходного документа по складу;

- стоимость полученных материалов (товаров) по ценам предприятия;

- оценка тех же материалов по отпускным документам поставщиков (НДС выделяется в отдельную графу).

Последняя часть документа заполняется в конце месяца. В ней надлежит расшифровать сальдо по счету №60 и подвести итоги расчетов, справочно подведя итоги задолженностей.

Отдельно выводятся задолженности, по которым уже наступил срок оплаты, и по которым оплата уже в состоянии просрочки. Отдельной строкой идет информация о материальных ценностях, которые еще находятся в пути.

Внимание! К последним относятся и те, у которых продлен нормальный срок грузооборота

Журнал-ордер №6

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Важно

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

Журнал-ордер № 2

Журнал-ордер № 2

и ведомость № 2 предназначены для учета

операций, отражаемых на счетах 51

«Расчетные счета», 52 «Валютные счета».

Записи в этот журнал-ордер и ведомость

производятся на основании выписок банка

по расчетному (валютному) счету и

приложенных к ним документов по

корреспондирующим счетам итогами по

одной или нескольким выпискам банка.

Когда записи делаются итогами по

нескольким выпискам, в графе «Дата»

должны быть приведены начальная и

конечная даты этих выписок.

Суммы для отражения

в журнале-ордере и ведомости необходимых

итогов группируются путем подсчета

соответствующих данных в выписках или

приложенных к ним документах согласно

приведенным в них бухгалтерским

корреспонденциям. Корреспонденция

счетов указывается как в банковских

выписках, так и на документах.

Остаток средств

на расчетных (валютных) счетах в банке

приводится в ведомости только на начало

и конец месяца. Для оперативных целей

на протяжении месяца используются

данные об остатках средств, показанные

в выписках банка.

Подтип документа

Каждая деятельность имеет свой подтип такого документа: в строительстве пользуются журнал ордер 1с, в торговой сфере- журнал-ордер 1сн.

Система использования журнала-ордера №1 организовывается исходя из данных расходований платежей, а также кассового ордера и сведения кассира. Время, которое числится в журнале-ордере no1, может охватывать от 1 дня до 1 года, то есть по сути каким угодно. У крупных организаций, при прохождении через кассу множества наличных средств, а также очень большого потока операций с ними, наиболее приемлемым все-таки будет промежуток времени не больше недели.

Дебет подсчитывается ведомостью 1, в журнале-ордере суммируют кредитацию. Когда числа указываются за текущий день, то вверху ставят число, когда создался первичный документ номер, который был ему присвоен. Суммируют показатели по отдельности в столбик. Посчитав каждую строчку, журнал заканчивается. Подытоживание записывается в угол документа, далее рассчитывается итог по остатку наличных средств-сальдо.

Следующий этап, журнал-ордер №1 нужно соединить с документацией, отраженной в нем. Если имеются лишние показатели по некоторым моментам (периодам), то они должны совпадать с сальдо, прописанному в отчете. Конечный результат обязан совпадать с показателями кредитный данных в основной книге.

- В начале бланка пишется информация о наименовании организации или предприятия. Указываются данные всех реквизитов предприятия. Помимо этого, в верху формы указывается размер периода, охватываемого журнал-ордером 1.

- Далее в таблице, содержащей информацию по всем действиям с наличными средствами, в первом столбце указывается нумерация проводимой проверки. Это должна быть дата, когда произведена операция, либо номер документа, числящийся в первично составленной документации. Предпоследняя строка – подытоживание всех расчетов, конечная колонка- «Итого». Туда нужно записывать сумму денежных средств, находящиеся в кассе.

- Последняя строка заполняется записями итогов по затрате средств.

- Расписываться в журнале должны главбух и директор организации.

Если в документе содержатся сведения, поступившие в течение дня, то остаток по приходу средств не пишется. В таком варианте первая строка несет данные, имеющегося остатка в утреннее время, последняя- по остатку на вечернее время.

Регистрация всей кассовой документации, выдача и получение наличных, а также создание всей отчетности, проводится по введённым законом пунктам. Подытоживание за период нескольких дней/одного дня осуществляется по ходу расчёта всех сумм по схожим операциям. Эти операции прописываются в кассовой отчётности или в прикрепленных к ней бумагах. Сальдо по наличке указывается только на начало и конец месяца. За весь полный месяц контроль осуществляется благодаря отчетам, предоставляемыми кассиром.

Основные принципы создания

При разработке ЖОФ используются эти законы:

- Записи вносятся в порядке регистрации действий.

- Записи вносятся только по КТ счета, который взаимодействует с ДТ счетами.

- Обычно в одной системе сочетаются общий и детализованный учет.

- Фиксируются операции в разрезе значений, нужных для контроля и оформления отчетности.

- Использование ЖОФ по совокупным счетам.

- Употребление регистров с заблаговременно прописанной корреспонденцией.

- Применение регистров со значениями, нужными для оформления отчетности.

- Использование журналов, которые составляются каждый месяц.

Основополагающим принципом ЖОФ является принцип сбора данных первички в разрезах, нужных для целей общего и детализированного учета. Систематизация сведений происходит в учетных регистрах. Последние нужны для фиксации всех операций, предполагающих учет.

Все направления записей вносятся единовременно. В ЖОФ используется две формы регистров. Рассмотрим все их особенности.

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Карточка счета 50

Карточка счета — это один из базовых отчетов, которые можно сформировать в программе «1С». С ее помощью создается регистр, где отражается движение средств по выбранному бухсчету в разбивке по проводкам. Также есть возможность группировки карточки по дням и месяцам. Отчет показывает сальдо средств на начало и конец выбранного периода.

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…