Общие характеристики журнально-ордерной системы учета

В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

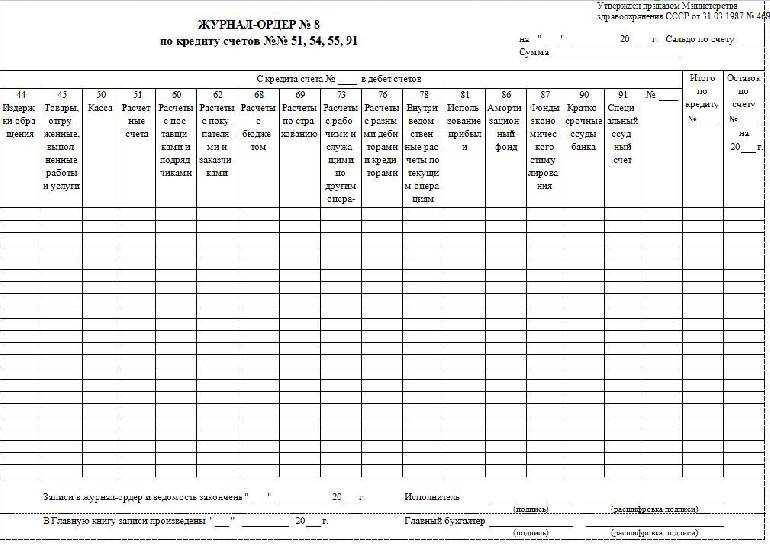

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

1.3 Отчеты в «1с: Бухгалтерия 8.3»

Отчеты используются

в 1С:Бухгалтерии для получения итоговой,

а также другой сводной или детальной

информации.

Используемые на

практике отчеты можно условно разделить

на несколько типов: стандартные,

регламентированные и специализированные.

Стандартные

отчеты

предназначены для использования

практически в любых организациях и для

любых разделов бухгалтерского учета.

В основном, они выдают бухгалтерские

итоги в различных разрезах для любых

указываемых счетов, видов субконто,

валют. К стандартным относятся такие

отчеты как «Оборотно-сальдовая ведомость»,

«Оборотно-сальдовая ведомость по счету»,

«Анализ счета», «Карточка счета» и

другие.

Регламентированные

отчеты

– это

отчеты, предназначенные для передачи

контролирующим инстанциями. Состав и

содержание этих отчетов определяются

непосредственно государственными

органами. К регламентированным отчетам

относят: Декларацию по налогу на

добавленную стоимость, баланс, отчет о

финансовых результатах и пр.

Специализированные

отчеты

создаются при необходимости получить

специфические выборки информации или

особый вид печатной формы.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Принцип журнальной системы

В данном журнале выполняется регистрация кредитных оборотов по всем

балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товар

На основании данных из этого журнала выполняется расчет себестоимости товар

а предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу

.

Любой журнал-ордер заполняется по шахматному принципу

– сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет

. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму

оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования

оборотов исключается

.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

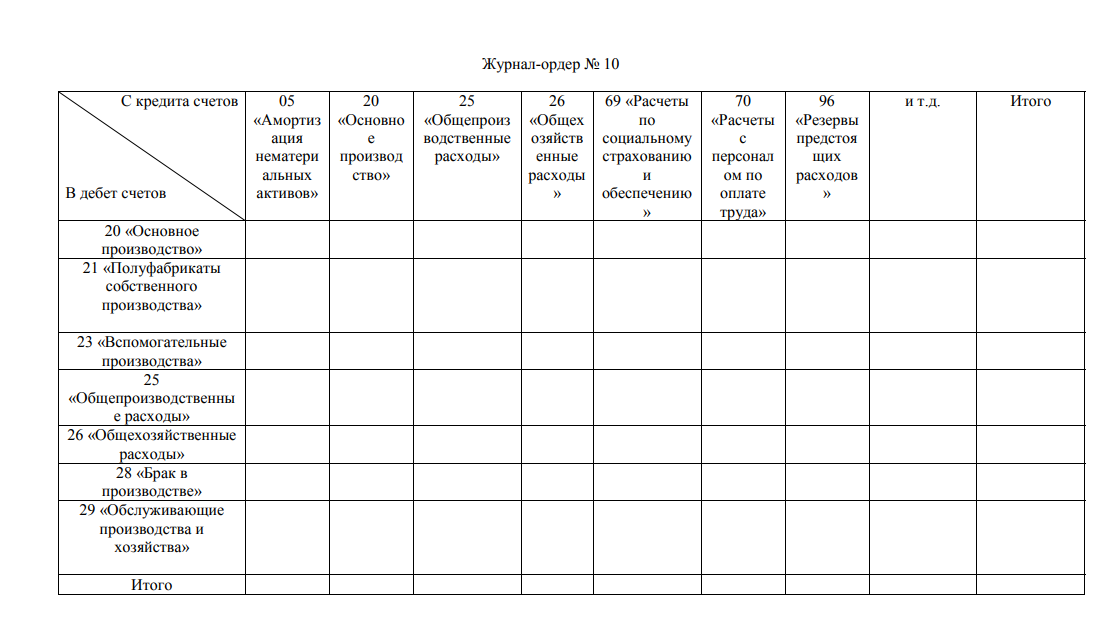

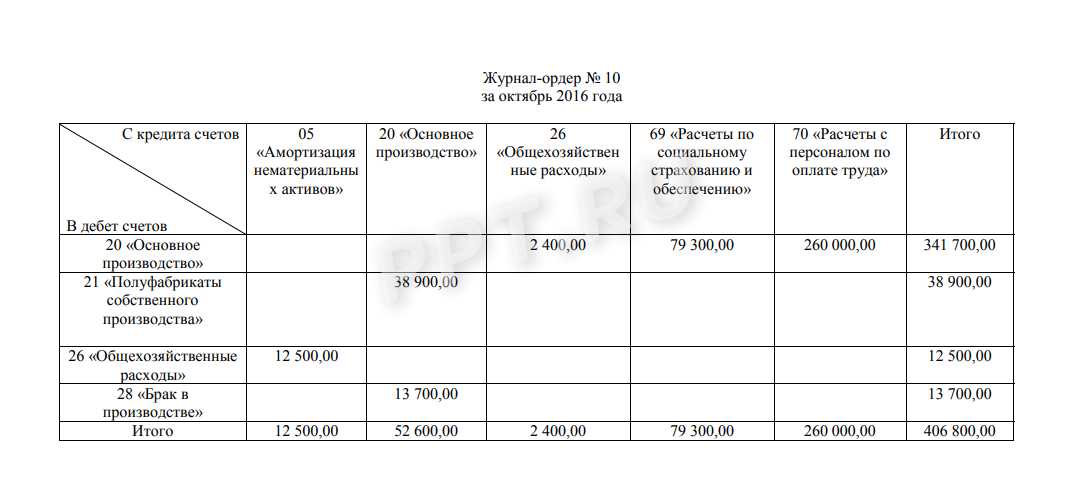

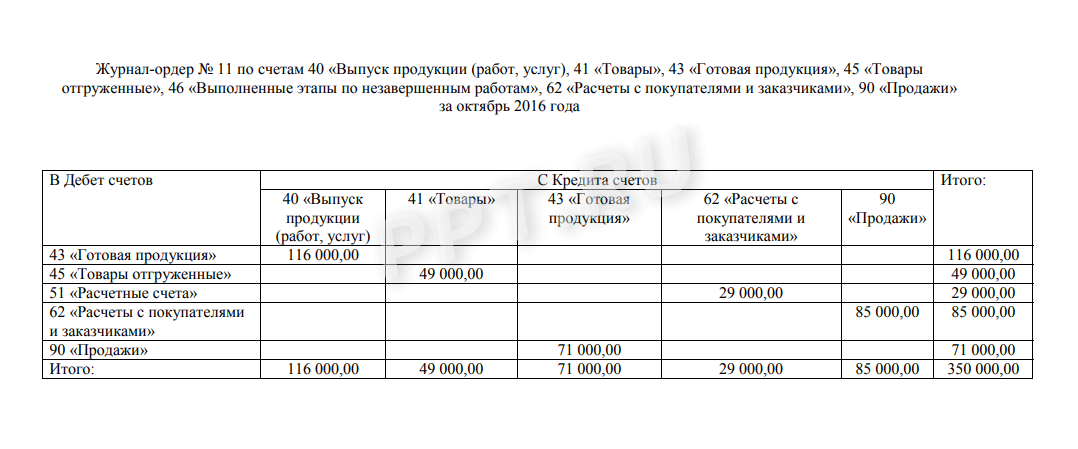

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Возможно Вам будет интересно узнать лексическое, прямое или переносное значение этих слов:

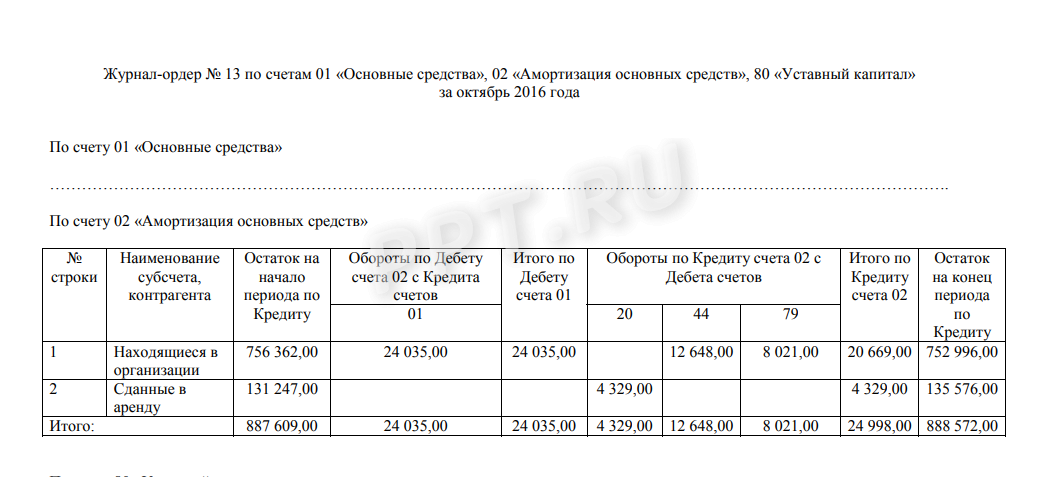

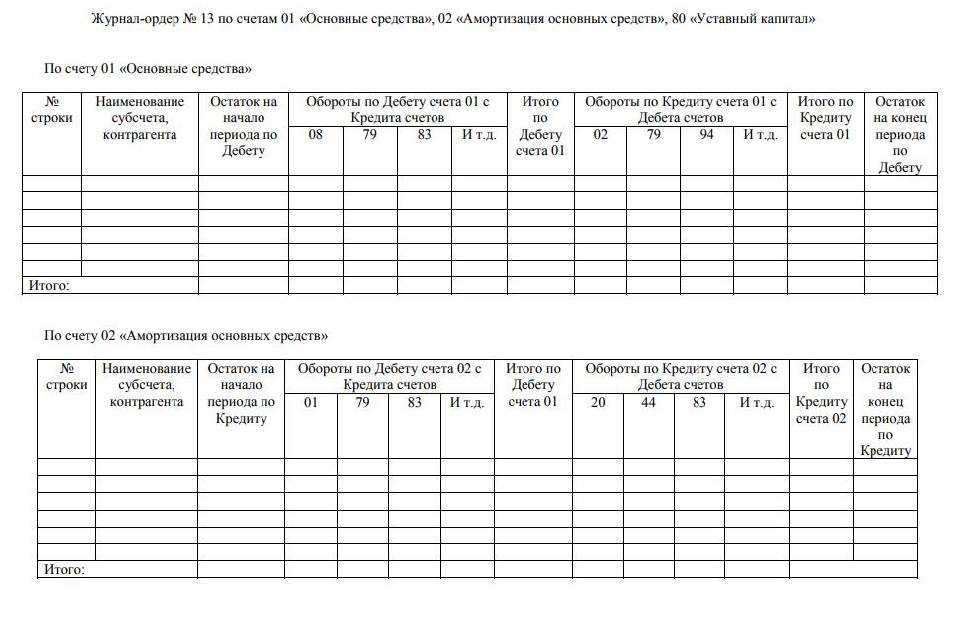

ярмарка, оптовая — межведомственные организации, создаваемые на непродолжительный срок для…ячейка стеллажа — часть стеллажа, ограниченная стопками, полками, стенками. …журнал-ордер № 1 — учетный регистр для отражения кассовых операций, записанных…журнал-ордер № 10 — учетный регистр для синтетического учета затрат на…журнал-ордер № 11 — учетный регистр для учета отгрузки и реализации…журнал-ордер № 13 — учетный регистр для учета операций по износу…журнал-ордер № 15 — регистр для аналитического и синтетического учета по…журнал-ордер № 2 — учетный регистр, служащий для отражения оборотов по…»авансы от заказчиков» — счет обязательств, показывающий величину задолженности заказчикам, которые…

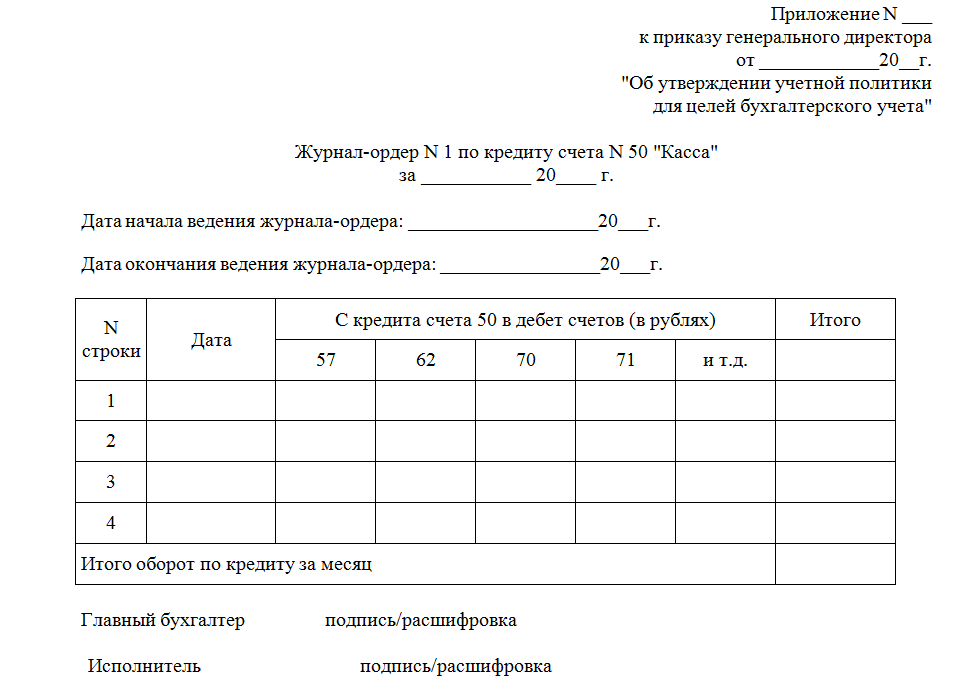

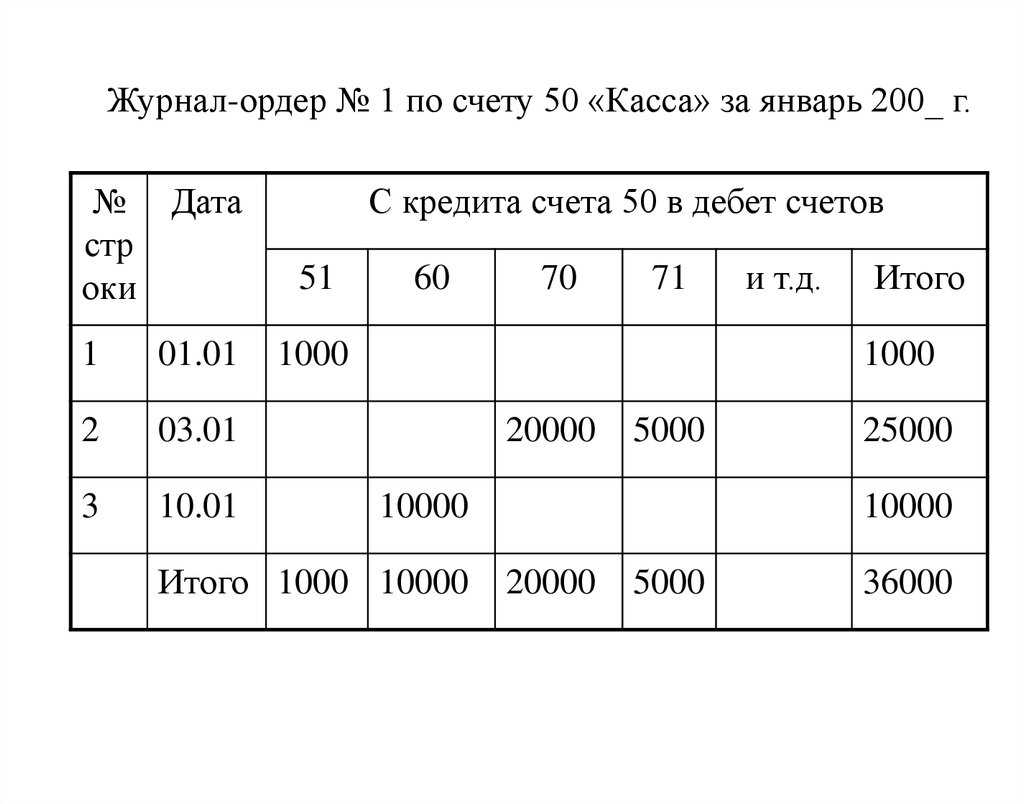

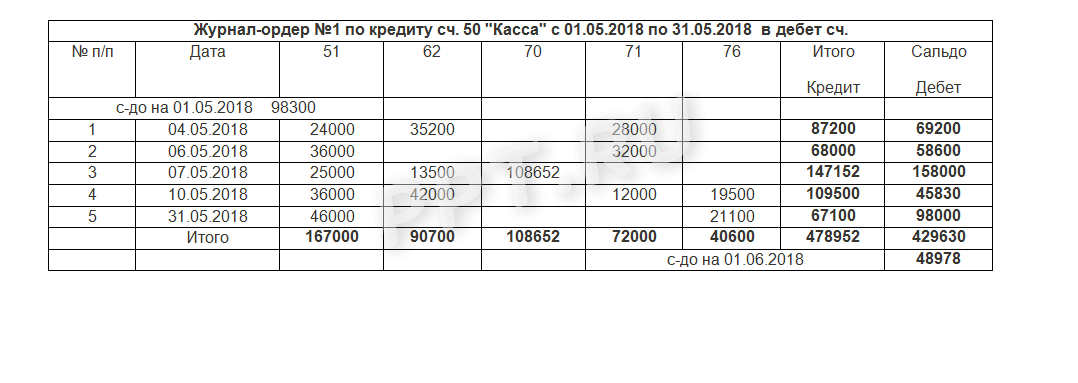

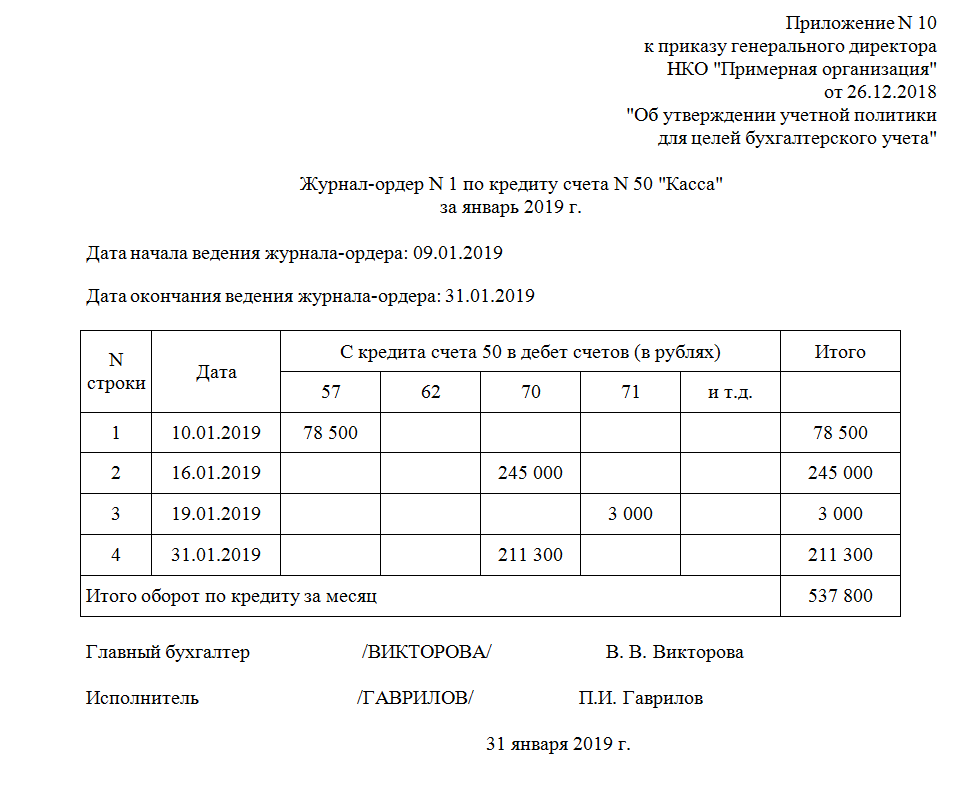

Журнал ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Основанием для внесения записей является отчет кассира. Документ, в свою очередь, формируется на основании выписанных ПКО и РКО за день (или несколько дней). Отметим, что кредитовые обороты по сч. 50 в ЖО раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть, ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Приведенные в статье примеры моделировались в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

До появления компьютерной техники основной формой ведения бухгалтерского учета была журнально-ордерная, основанная на использовании журналов-ордеров и вспомогательных ведомостей в качестве учетных регистров. В настоящее время бухгалтерский и налоговый учет в большинстве организаций ведется автоматически с помощью специальных программ, однако для многих бухгалтеров остались привычными формы журналов-ордеров и ведомостей по счету.

Традиционно журналы-ордера построены на использовании принципа регистрации в них кредитовых оборотов по каждому балансовому счету в корреспонденции с дебетуемыми счетами. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов.

В типовых конфигурациях реализована возможность формирования журнала-ордера

и ведомости

по любому счету бухгалтерского учета с помощью отчета « Обороты счета » (меню «Отчеты» — «Обороты счета»).

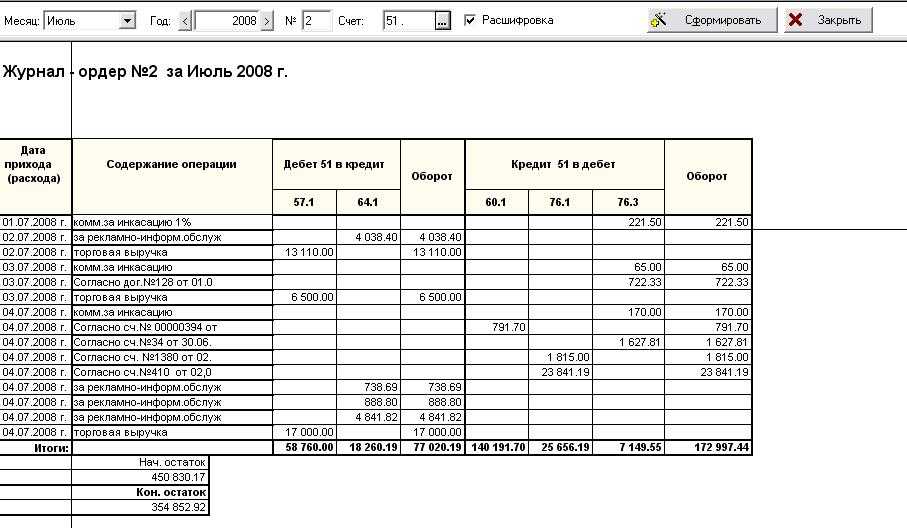

Отчет «Обороты счета» выводит начальный и конечный остаток и обороты выбранного счета за указанный период, детализацию этих оборотов в разрезе корреспондирующих счетов. Данные выводятся с дополнительной разбивкой по периодам времени (по дням, по неделям, по месяцам и т.д.).

Для первоначального формирования отчета «Обороты счета» достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. После чего нажать кнопку «Сформировать отчет» на командной панели формы отчета. Для примера формируется отчет «Обороты счета» по счету 63 « Расчеты с поставщиками и подрядчиками» для организации ООО «Добро» за ноябрь 2014 года (Рис. 1).

Рисунок 1 – отчет «Обороты счета» по счету 63

По умолчанию отчет «Обороты счета» в программе формируется с детализацией по субконто выбранного счета и показывает как дебетовые, так и кредитовые обороты счета, в корреспонденции с другими счетами. В приведенном примере данные в отчете детализированы по субконто 63 счета: контрагенты, договоры, документы расчетов с контрагентами.Для того, чтобы сформировать в программе журнал-ордер или ведомость по счету, нужно выполнить соответствующие настройки отчета «Обороты счета» с помощью кнопки «Настройка» командной панели формы отчета.

Журнал ордер 1 и ведомость 1

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

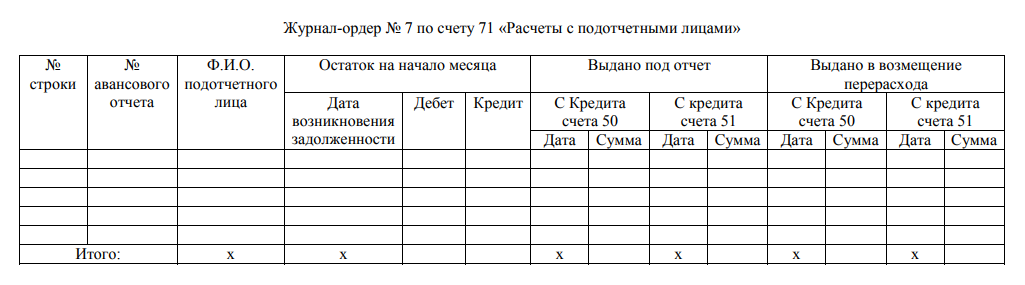

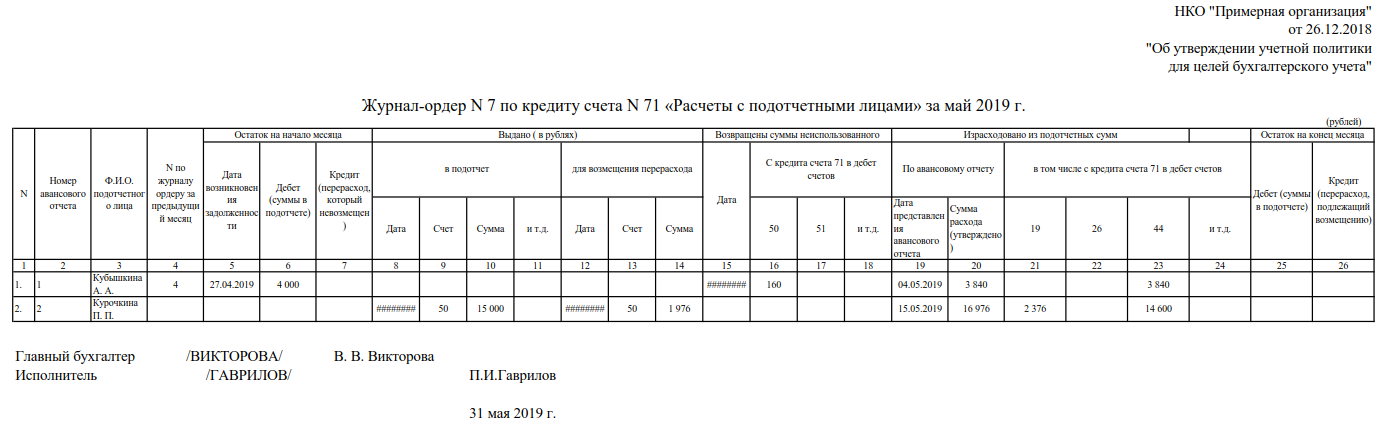

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

|||||||

|

дата предъявления |

утвержденная сумма расходов |

||||||||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

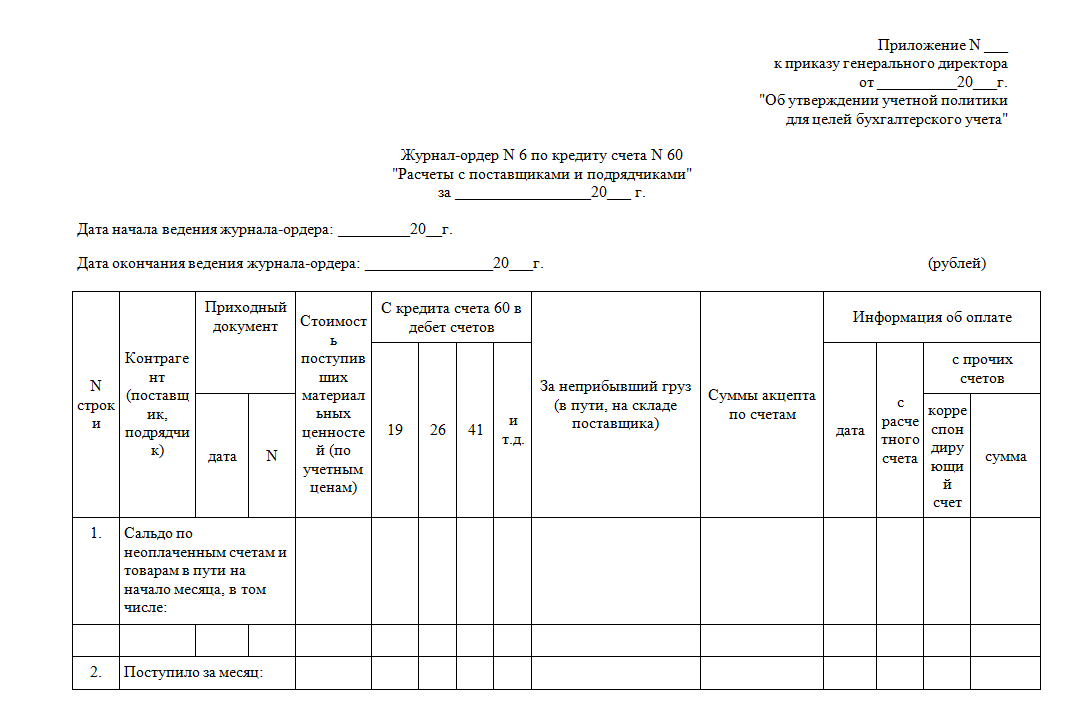

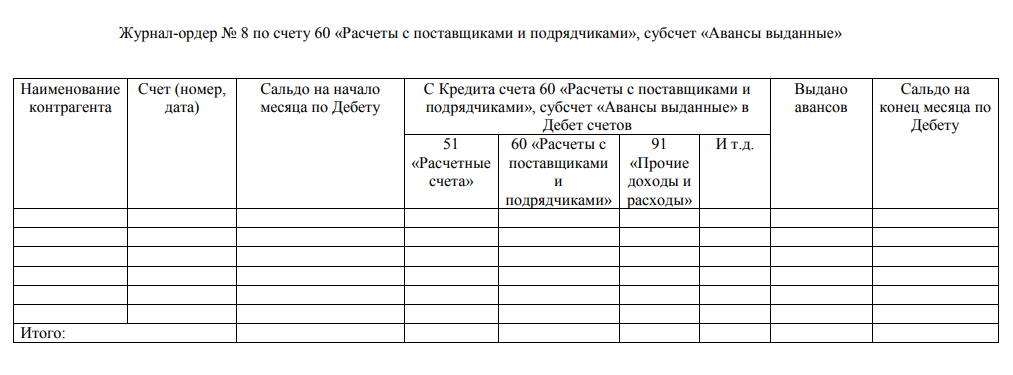

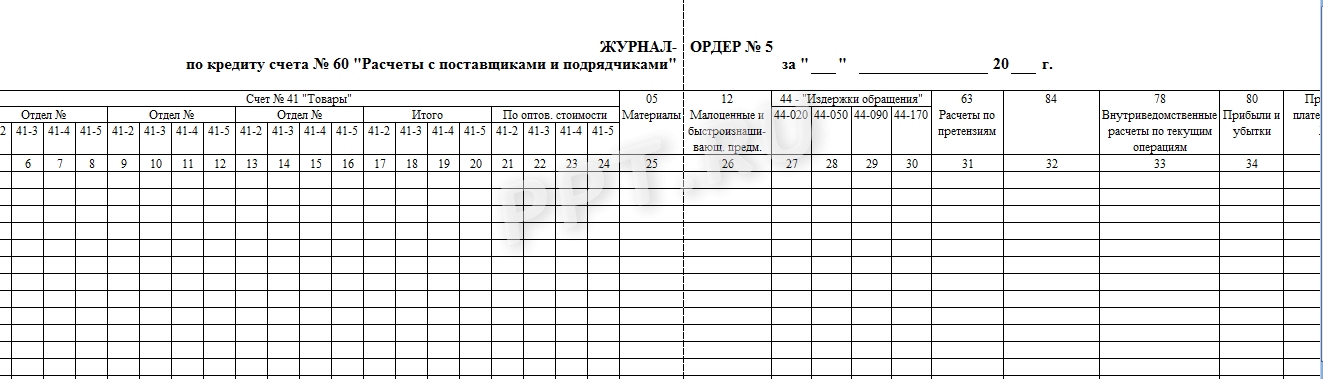

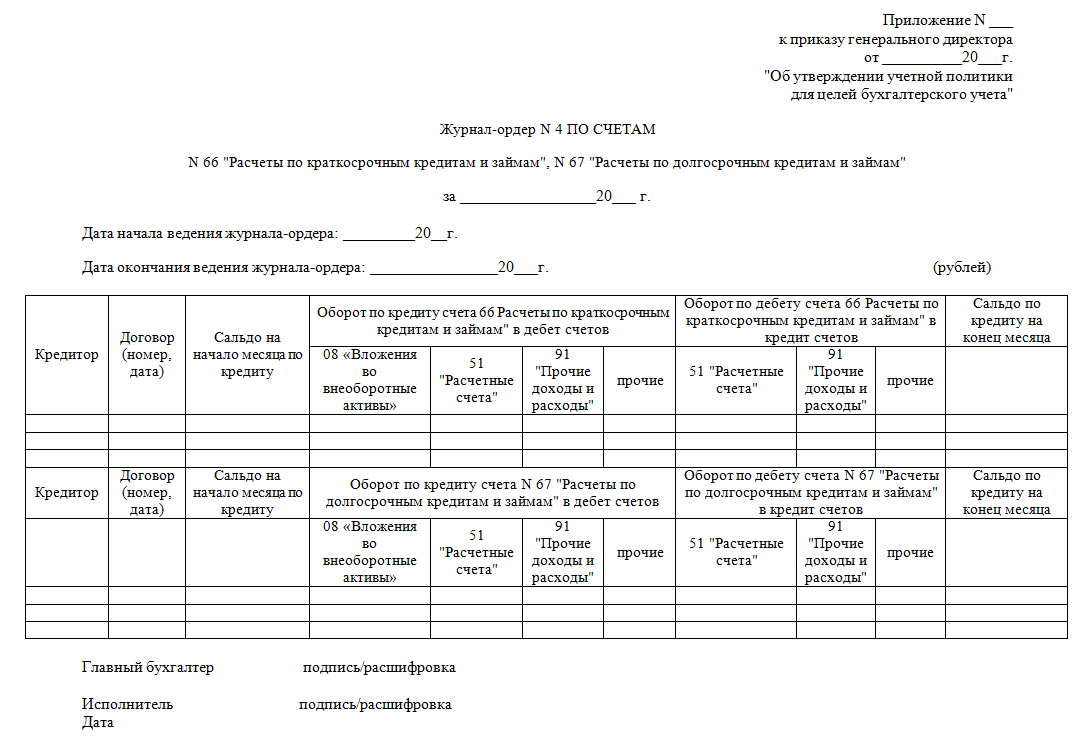

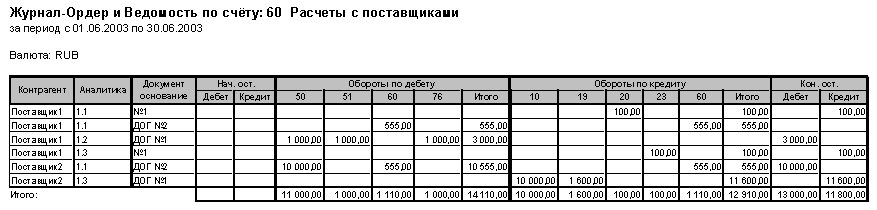

Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале-ордере 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Стоит отметить, что взаимозачетные операции между российскими фирмами в настоящее время проводятся довольно редко. Однако зачет встречных требований не запрещен.

Текст документа:

_________________________

(название учреждения)

ЖУРНАЛ-ОРДЕР N 12

ПО СЧЕТАМ

N 82 "РЕЗЕРВНЫЙ КАПИТАЛ"

N 83 "ДОБАВОЧНЫЙ КАПИТАЛ"

N 86 "ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ"

за _____________________ 20__ г.

Журнал-ордер закончен __________________________________

(дата)

В главной книге суммы оборотов отражены ________________

(дата)

Исполнитель ______________________

(подпись)

Главный бухгалтер _________________

(подпись)

по счету 82 "Резервный капитал"

------------------------------------------------------------------------------------------------------

¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦

¦ ¦ субсчетов, ¦ на начало ¦82 счета с кредита¦ по ¦82 счета в дебет ¦ по ¦ на конец ¦

¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦

¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+

¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+-------

по счету 83 "Добавочный капитал"

------------------------------------------------------------------------------------------------------

¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦

¦ ¦ субсчетов, ¦ на начало ¦83 счета с кредита¦ по ¦83 счета в дебет ¦ по ¦ на конец ¦

¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦

¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+

¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+-------

по счету 86 "Целевое финансирование"

------------------------------------------------------------------------------------------------------

¦N записи¦Наименование¦ Остаток ¦Обороты по дебету ¦итого ¦Обороты по кредиту¦ итого ¦ Остаток ¦

¦ ¦ субсчетов, ¦ на начало ¦86 счета с кредита¦ по ¦86 счета в дебет ¦ по ¦ на конец ¦

¦ ¦ дебиторов, ¦ периода ¦ счетов: ¦дебету¦ счетов: ¦кредиту¦ периода ¦

¦ ¦ кредиторов +------------+------------------+ +------------------+ +------------+

¦ ¦ ¦дебет¦кредит¦ ¦ ¦ ¦ ¦ ¦ ¦дебет¦кредит¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+------------+-----+------+---------+--------+------+---------+--------+-------+-----+------+

¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------------+-----+------+---------+--------+------+---------+--------+-------+-----+-------

Преимущества и недостатки

К главным и несомненным преимуществам журнально-ордерной системы для учета относят следующие:

- возможность совмещения синтетического, а также аналитического учетов в единое целое; это означает, что счета в аналитическом учете объединяются со счетами в синтетическом, тем самым исключается необходимость в применении различных промежуточных регистров;

- уменьшение количества и объемов записей, то есть учетные регистры и Главная книга строятся максимально рационально с применением объединения синтетического и аналитического учетов в едином регистре, что ускоряет документооборот;

- регистры подчиняются определенным требованиям, предъявляемых к отчетностям, а также контролю и анализу; из этого следует, что накапливаемая информация в разрезах, которые необходимы для ведения отчетностей, исключает выборку сведений в последние дни отчетного периода;

- предусмотрена возможность для широкого внедрения в работу вычислительных машин;

- более эффективно распределяются обязанности между ответственными за это сотрудниками;

- следование определенному графику работы;

- повышение эффективности и техники, используемой для составления отчета.

Важно учитывать, что журнально-ордерная система не располагает перспективами для дальнейшего своего развития, поскольку она подразумевает использование ручного труда сотрудников. Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета

Кроме того, некоторые регистры не связаны между собой

Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета. Кроме того, некоторые регистры не связаны между собой.

Как происходит составление журналов-ордеров и главной книги, можно узнать из данной статьи.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.