Что представляют собой документы журнально-ордерной формы учета

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

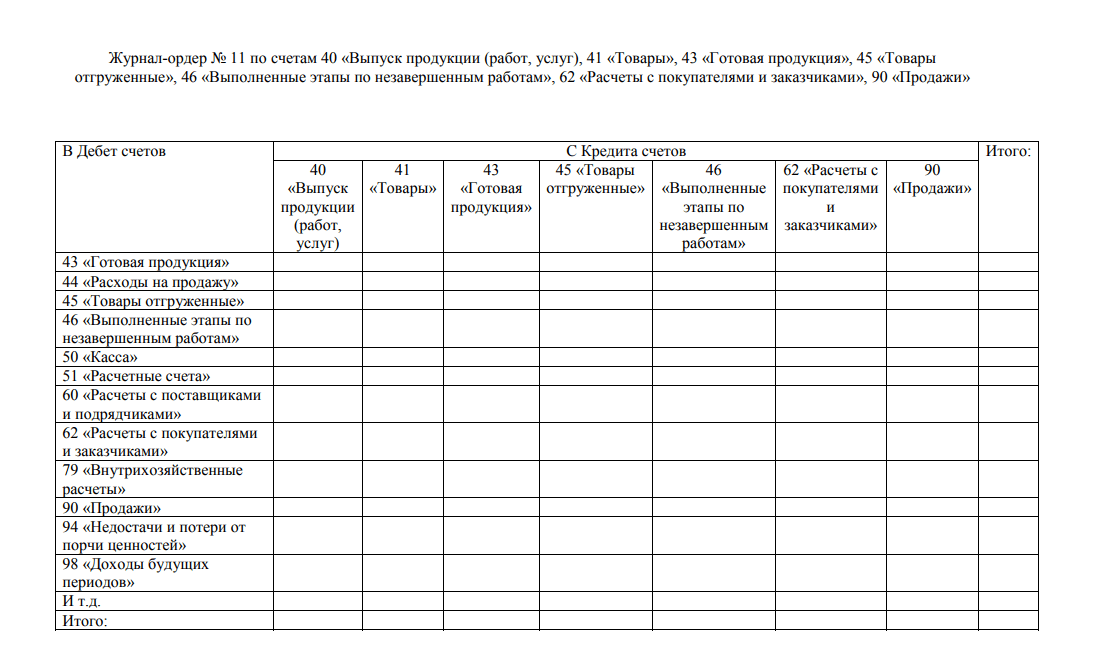

Порядок сбора, регистрации готовой продукции и продаж

На любом предприятии, где ведут журналы-ордера бухгалтерского учета, по счетам делают разноску средств, источником данных служат первичные документы. Форму бланка разрешено бухгалтерам разрабатывать самостоятельно, хотя и существует унифицированный образец.

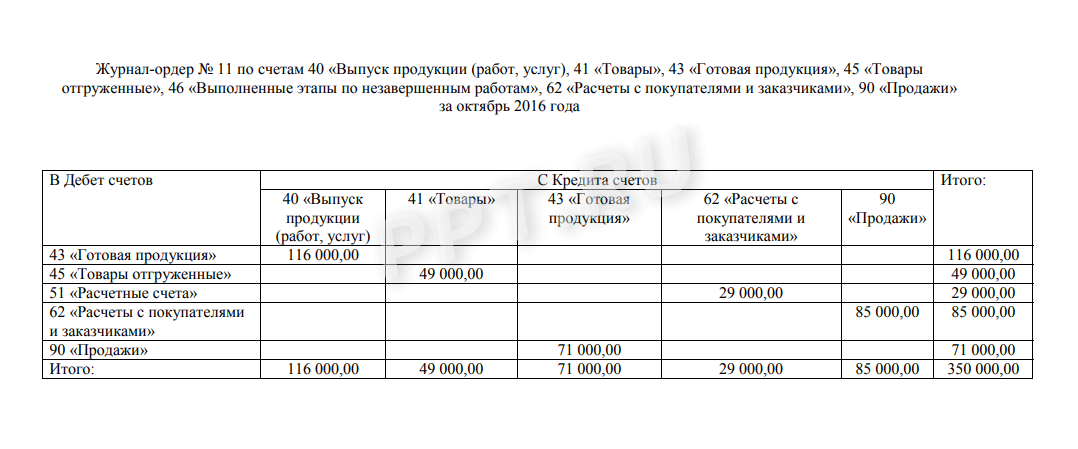

В учетном регистре, где фигурирует информация об обороте и реализации материальных ценностей, отражают в расходной части вид операции по счетам:

- выпуск изделий – 40;

- товары –41;

- готовая продукция –43;

- отгруженные материалы –45;

- незавершенные работы –46;

- расчеты с клиентами –62

- продажи –90.

Заполняются журналы ордера и ведомости по счетам, данными из накладных, банковских выписок, подтверждающих отгрузку, продажу ТМЦ. Первая часть отражает обобщенный кредитовый оборот ресурсов. Второй раздел журнала №11 состоит из аналитической таблицы, где сформирован оборот товаров, данные сведены в группы в зависимости от номенклатуры, вида товара или категории услуг.

Эти сведения берут для отчетов по движению материально-производственных запасов, сырья и материалов, которые идут на производство. Используют информацию для аналитических исследований, чтобы узнать сильные и слабые финансовые стороны предприятия, состояние взаимоотношений с контрагентами.

На примере бухгалтерских проводок можно выяснить, как правильно заполнить учетный регистр. В финансовых операциях за расчетную единицу принимается рубль, первая часть проводки отражает дебет, которая вступает в корреспонденцию с кредитовым счетом. К примеру:

- Дт-т 62/К-т 90 = 55000 – деньги получены от проданного изделия

- 90/43=60000 – списание себестоимости готового продукта.

- 45/41 = 50000 – отгрузка товара с переходом прав собственности.

- 51/62 = 30000 – поступили средства от покупателя

- 43/40 = 110000 – себестоимость продукции по нормам производства.

Как данными заполняют журнал-ордер №11, можно увидеть в таблице.

| В Д-т счетов | С

40 |

Кредита

41 |

43 | счетов

62 |

90 | Итого |

| 43 | 110000 | 110000 | ||||

| 45 | 50000 | 50000 | ||||

| 51 | 30000 | 30000 | ||||

| 62 | 55000 | 55000 | ||||

| 90 | 60000 | 60000 | ||||

| Итог | 110000 | 50000 | 60000 | 30000 | 55000 | 305000 |

В конце месяца финансист закончит формирование оборотно-сальдовой ведомости, итоговая сумма отразится в Главной книге.

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

|||||||

|

дата предъявления |

утвержденная сумма расходов |

||||||||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Журналы-ордера

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Журналы-ордера выстроены по значению КТ. Регистрация оборотов по КТ выполняется в корреспонденции со счетами ДТ. В бумагах фиксируются операции по КТ.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

Если в регистрах были найдены ошибки, нужно их исправить. Делать это нужно в соответствии с такими правилами:

- Недочет обнаружен до выставления итогов: ошибка вычеркивается, верное значение вписывается над помаркой.

- Недочет обнаружен после выставления итогов: исправление выполняется после строки с результатами.

- Если итоги уже занесены в Главную книгу, в журналы не вносятся в исправления. Все уточнения нужно внести в бухгалтерскую справку. Сведения из нее фиксируются в Главной книге. Эти данные должны быть обособлены.

Правильное построение журналов-ордеров нужно для контроля над правильностью записей бухучета. Эти документы нужно переплетать, а также нумеровать. Хранить их требуется отдельно от первички. Если документов совсем мало, можно подшить их в одну папку.

Особенности заполнения ордера №8

Поскольку журнал относится к бланкам строгой отчетности, то:

- Заполнением ордера №8 занимается бухгалтер.

- Необходимо точно проставить все отметки, а оттиски печати и подписи ответственных лиц (бухгалтера и директора) должны быть отчетливыми.

- Внесенные данные должны быть достоверными, точно соответствовать графам.

Документ подлежит проверке налоговыми органами, и в случае допущенных нарушений ответственным лицам грозят штрафные санкции.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Особенности заполнения

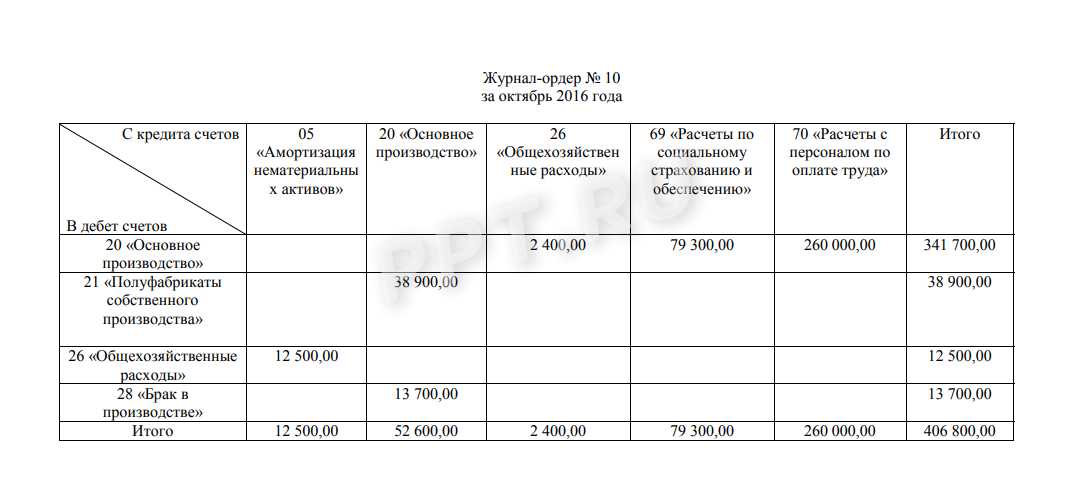

Поскольку производственные предприятия в плане финансовой отчетности во многом зависят от формы организации деятельности, необходимо учитывать следующие особенности ведения ордера №10:

- В некоторых случаях проводится учет не по одному цеху, производящему продукцию, а по группе производственных мощностей и дополняющих их вспомогательных цехов. В этом случае, документы из каждого поступают отдельно и переносятся из них таким же порядком. Если с главного производственного предприятия проводятся расходы по калькулируемым объектам, их вносят по тому же типу, в специально отведенные строки. Речь идет о счетах 23-25.

- Для расчетов себестоимости произведенной продукции, данные (промежуточные и окончательные, в том числе экономические составляющие) вносятся строго в отведенные таблицы. Найти их легко по заголовкам.

- Данные по экономическим составляющим вносятся в соответствующую по наименованию таблицу, с использованием данных по первому разделу.

- Некоторые строки для заполнения требуют данных из первичных документов, но большинство их находится в ведомостях №12 и 15.

- Конечная сумма показателя износа собственной продукции определяется выполнением расчетов по полученным данным со счетов №12, №15, ведомости №15, с учетов первичных документов.

- При проведении собственно расчета себестоимости продукции необходимо учесть не только использованные расходные материалы и предметы, издержки и производственные траты, но и их недостачи, отходы, остатки. Данные по недостачам (излишкам), которые были получены в результате производственных действий, прослеживаются в ведомости №14. Информация об отходах находится в первичных документах и подлежит пересчету. Остатки, которые были накоплены на производственных мощностях за подотчетный период, учитываются после проведения инвентаризации, а также используется текущий расчетный счет.

Важно!

При наличии на производстве полуфабрикатов собственного изготовления, которые в дальнейшем используются для изготовления собственной продукции, учитывается понятие «внутризаводского оборота», и вносится суммой проводок счетов № 21, 40, учитывая данные счета №20 по основному производству. Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно

Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу

Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно. Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

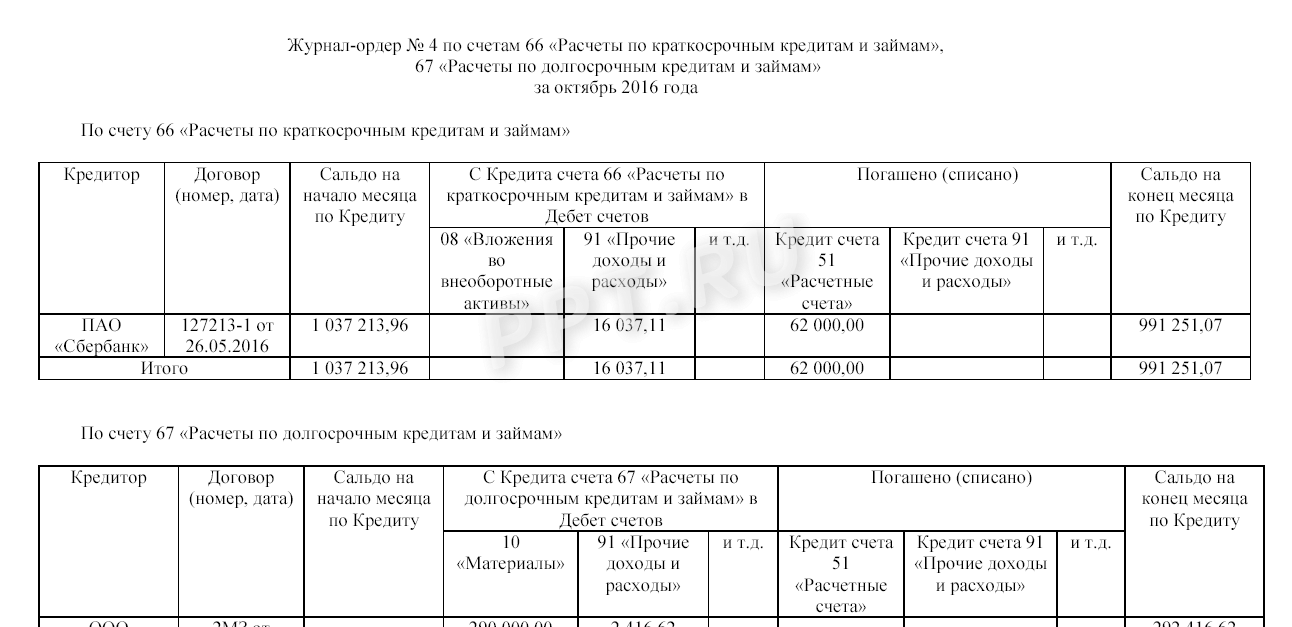

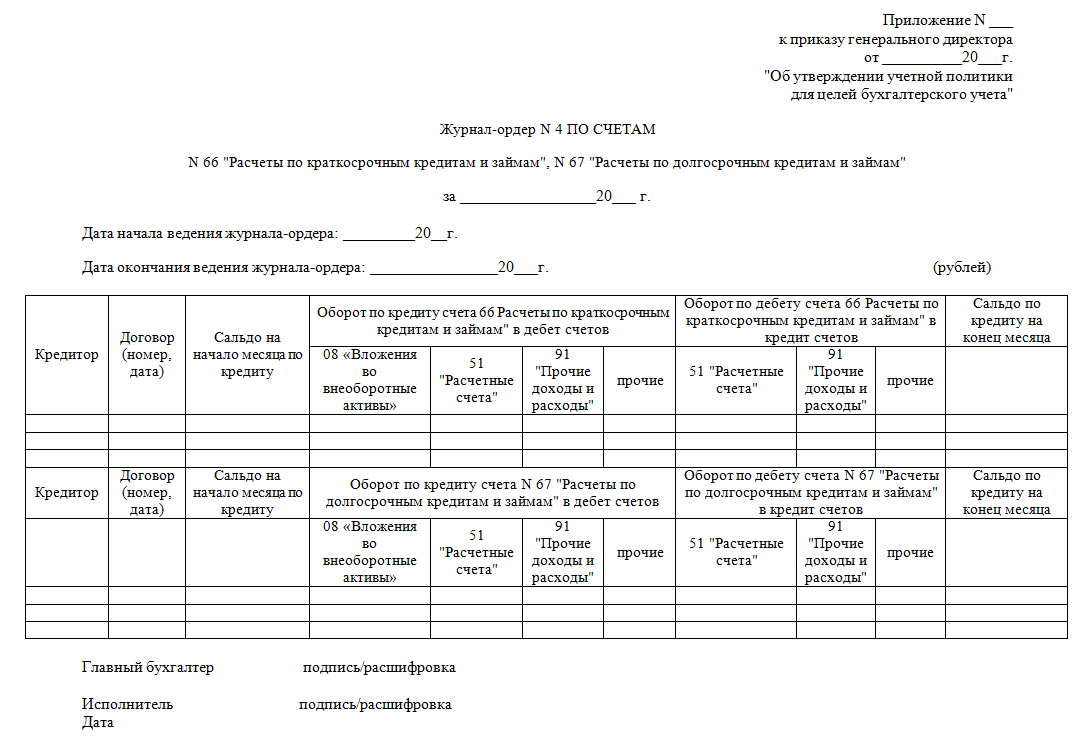

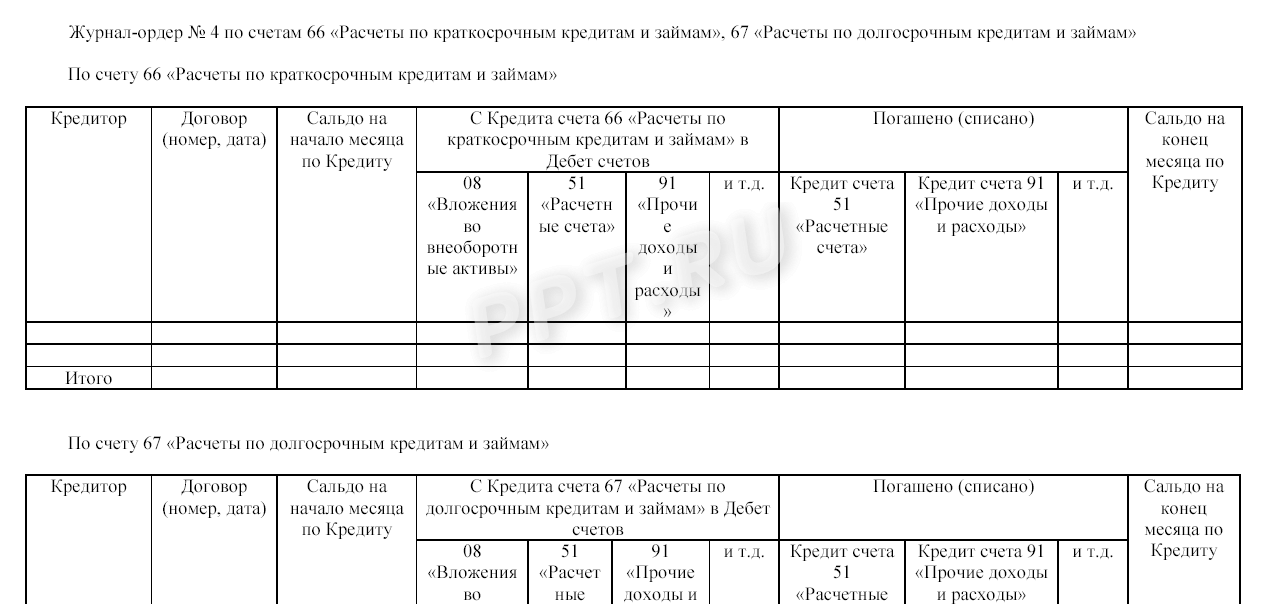

Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале-ордере 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Стоит отметить, что взаимозачетные операции между российскими фирмами в настоящее время проводятся довольно редко. Однако зачет встречных требований не запрещен.

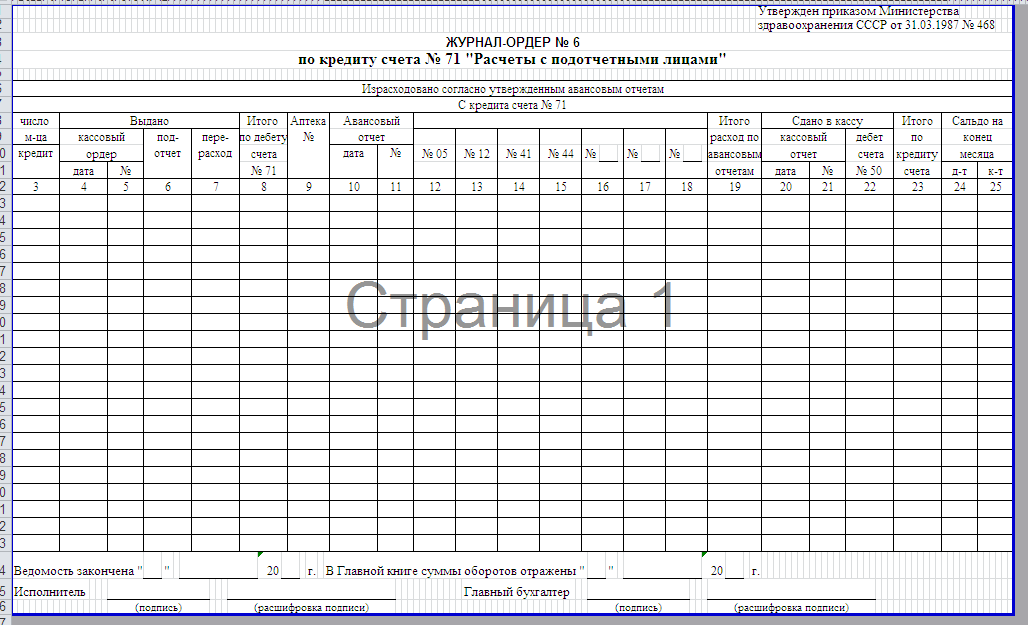

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

|||||||

|

дата предъявления |

утвержденная сумма расходов |

||||||||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм

Правительством СССР было утверждено 10 типовых форм

журналов-ордеров.

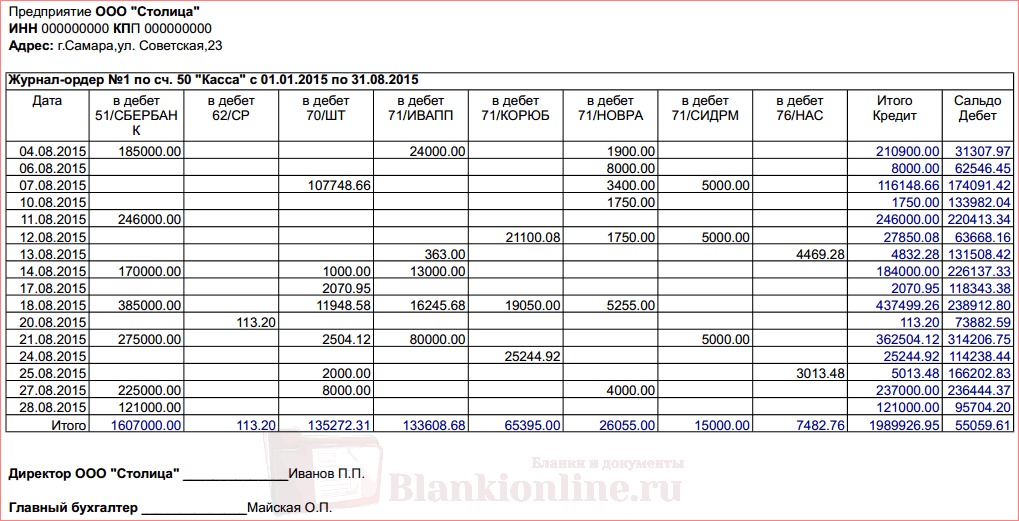

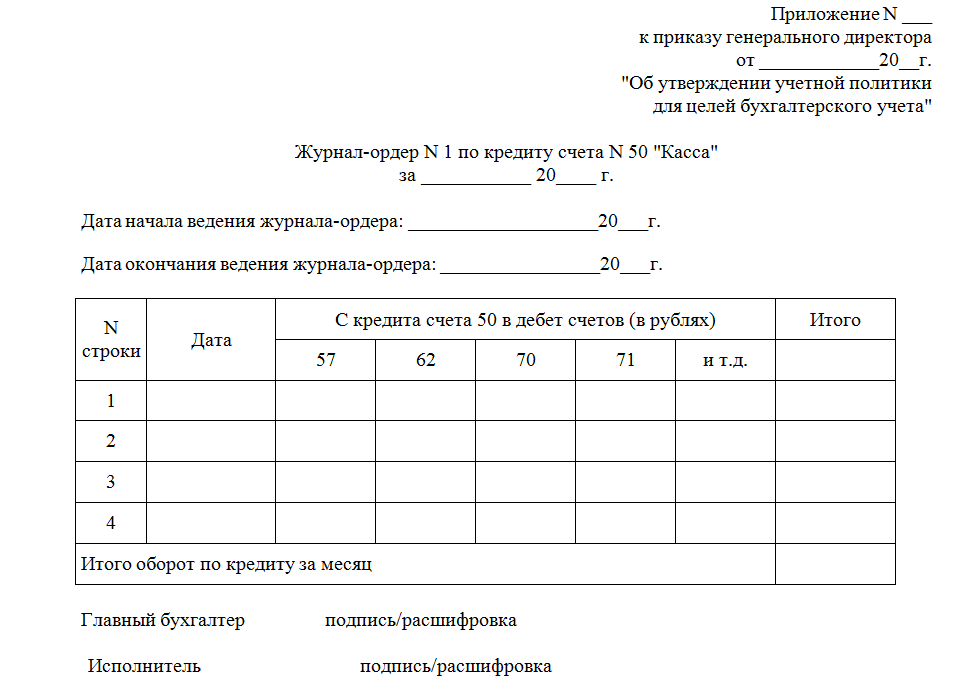

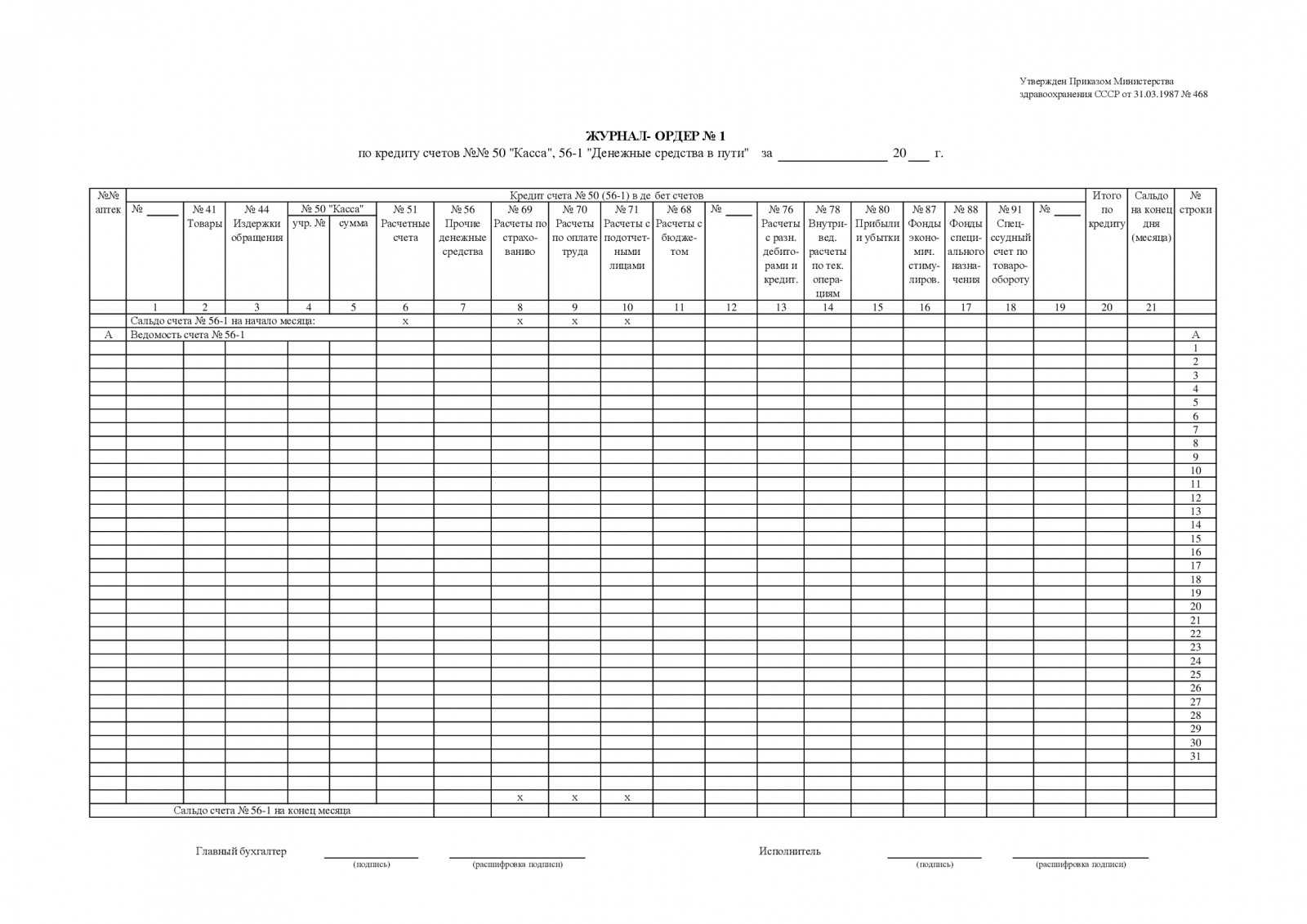

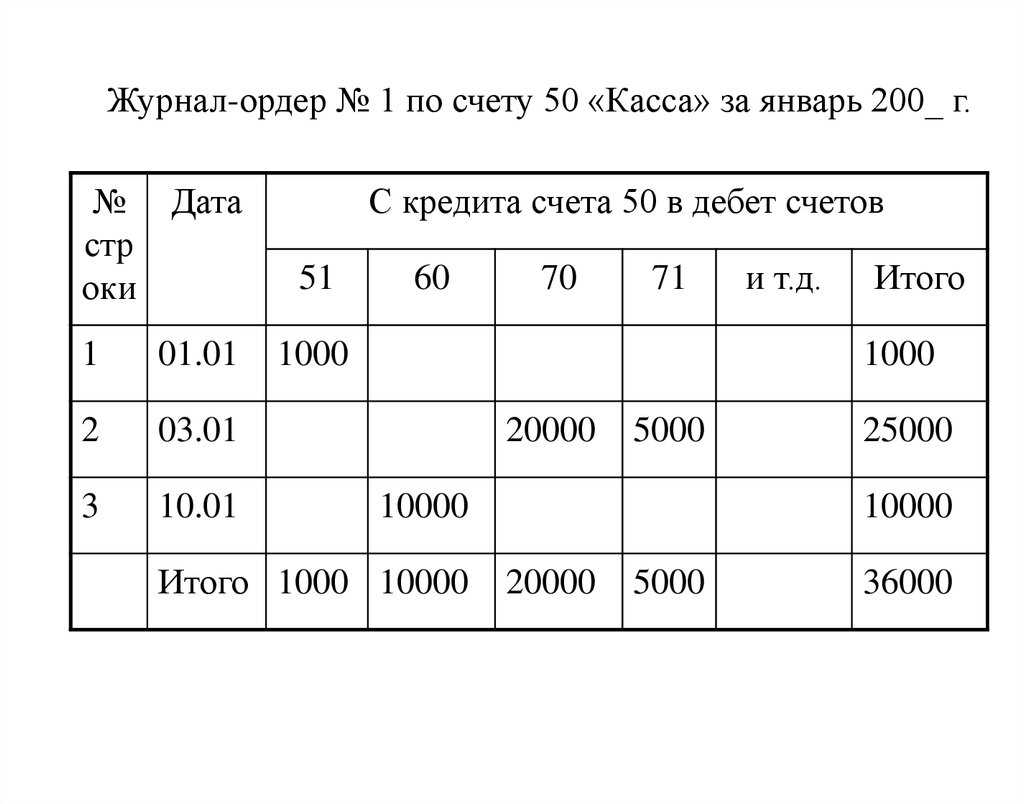

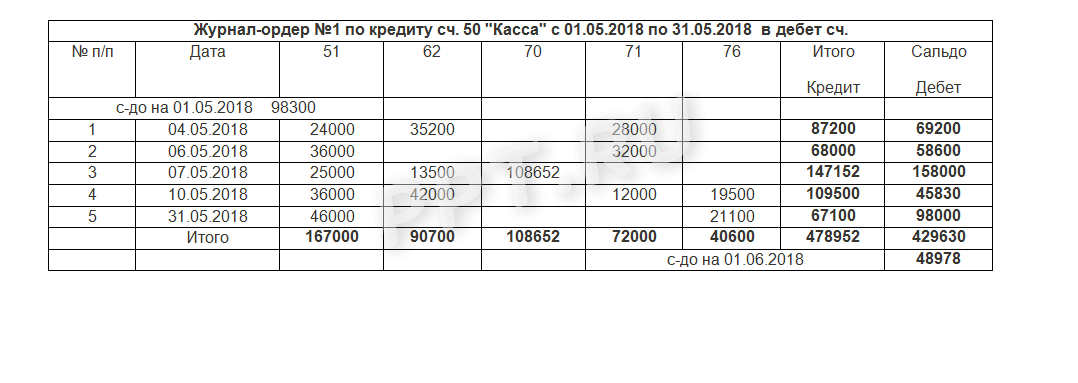

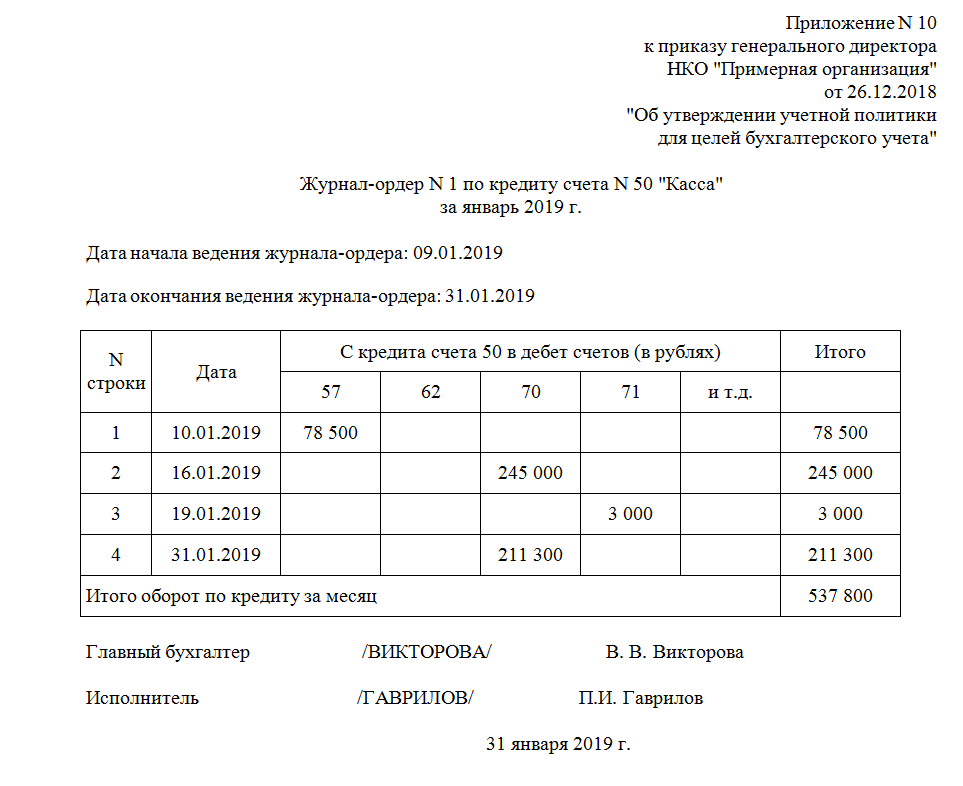

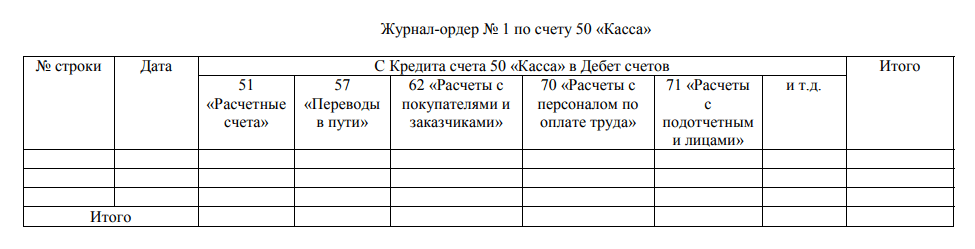

Журнал-ордер №1

регистрирует все кассовые операции. Для этого выделена отдельная графа «

Касса»

. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

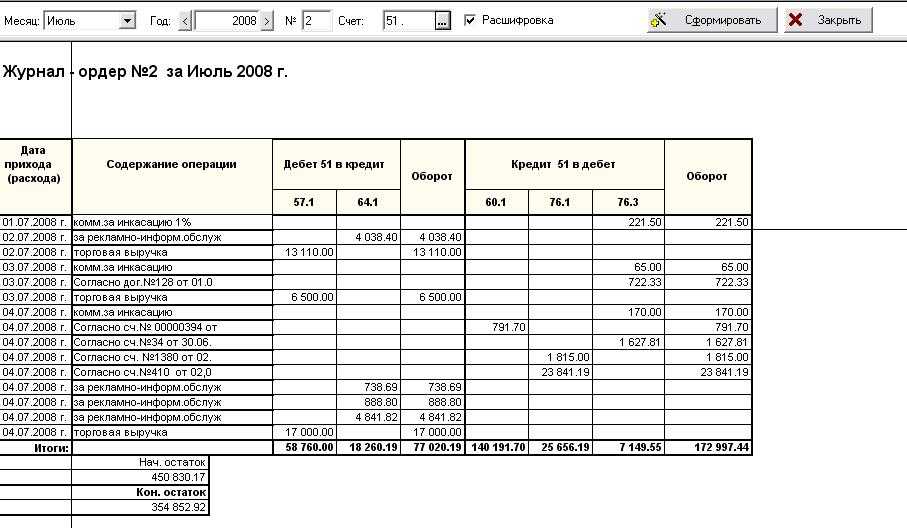

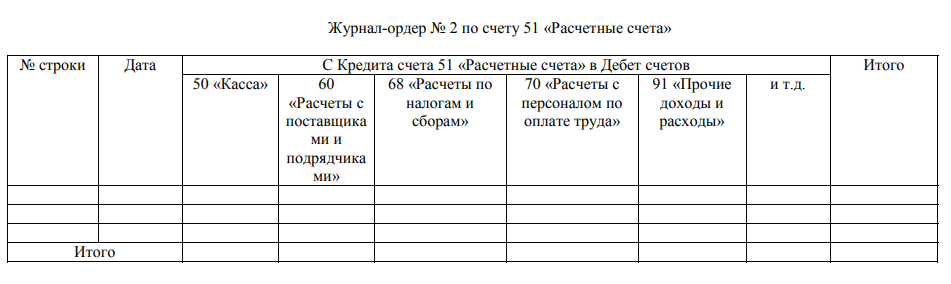

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется . Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3

Журнал-ордер №3

(рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4

(рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

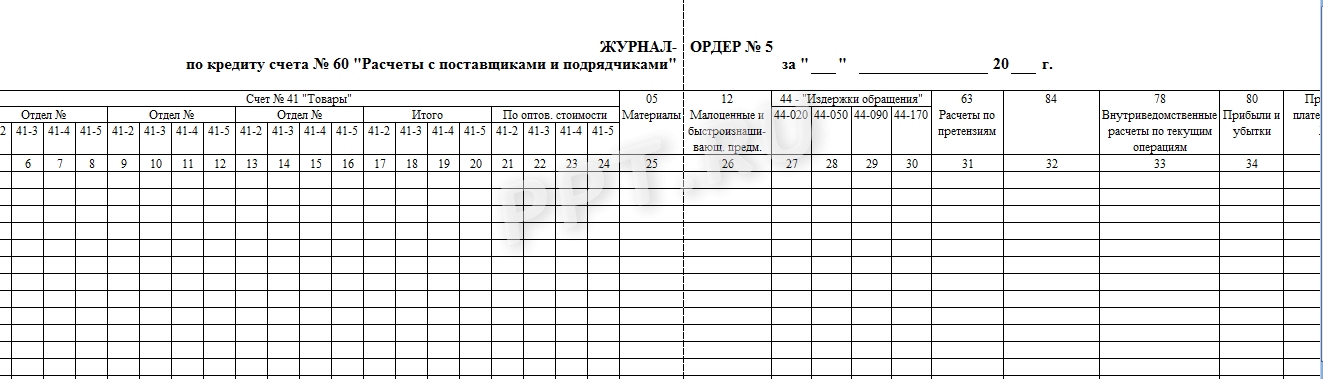

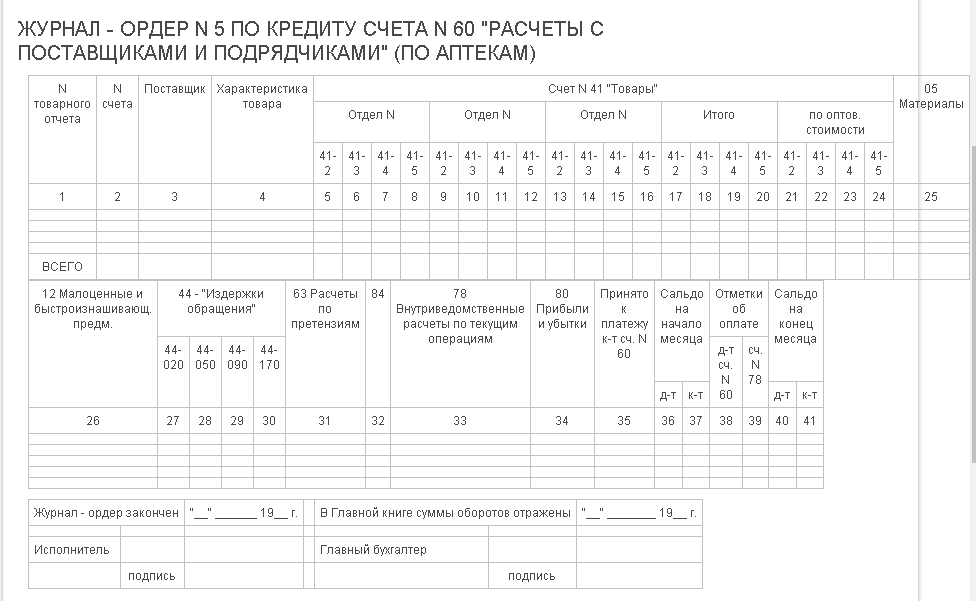

Журнал-ордер №5

предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

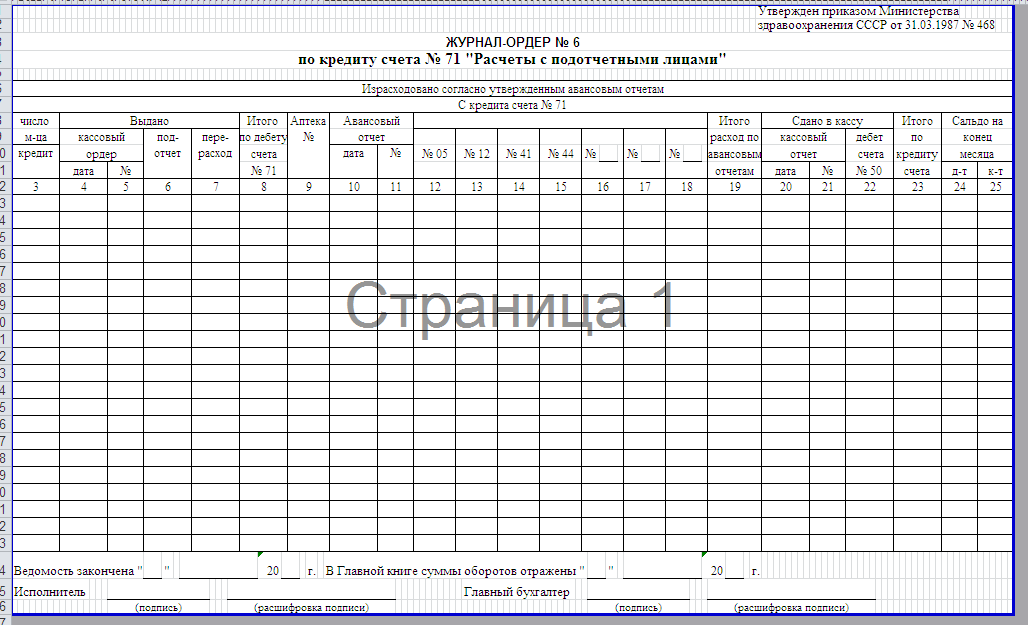

Журнал-ордер по форме №6

позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

.

В нем записываются все операции с подотчетными средствами.

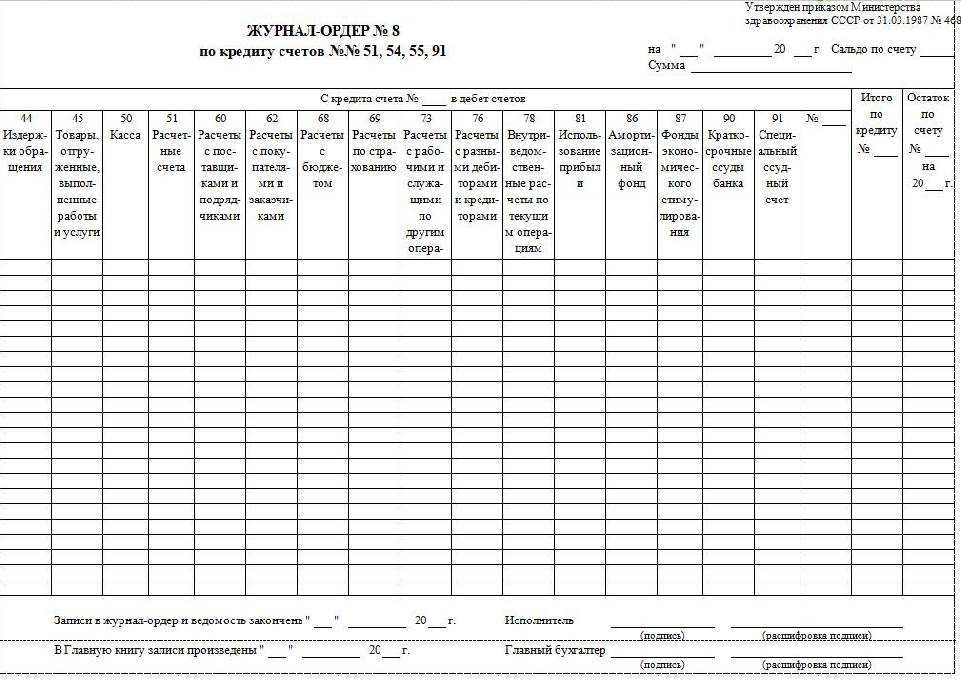

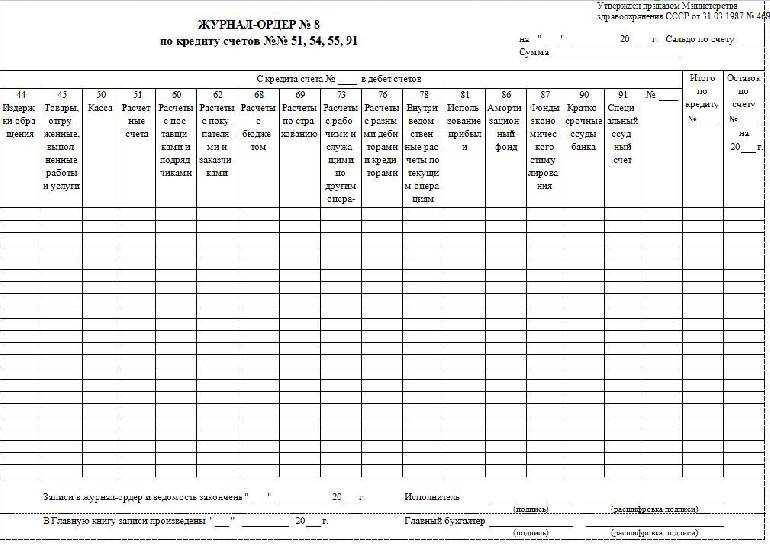

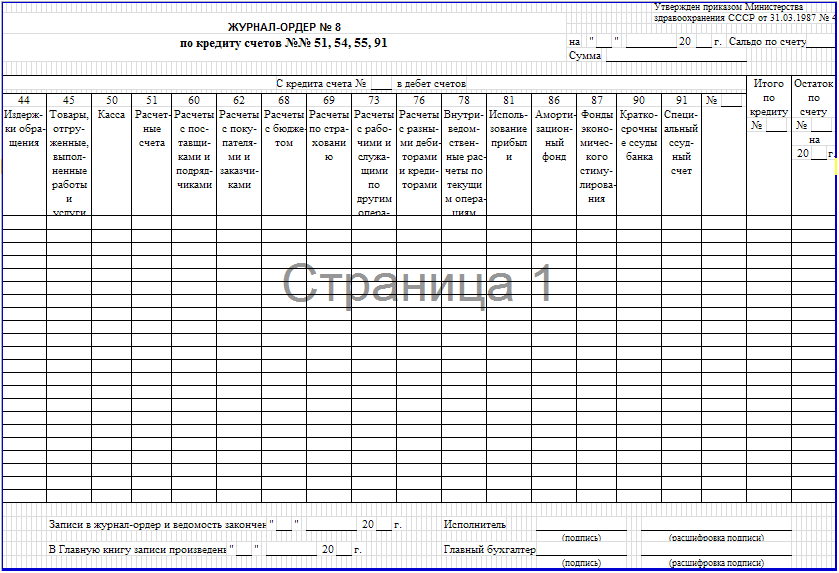

Журнал-ордер по форме №8

Журнал-ордер по форме №8

оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций

организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9

. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «

Аналитические данные»

; - «

Общие указания»

.

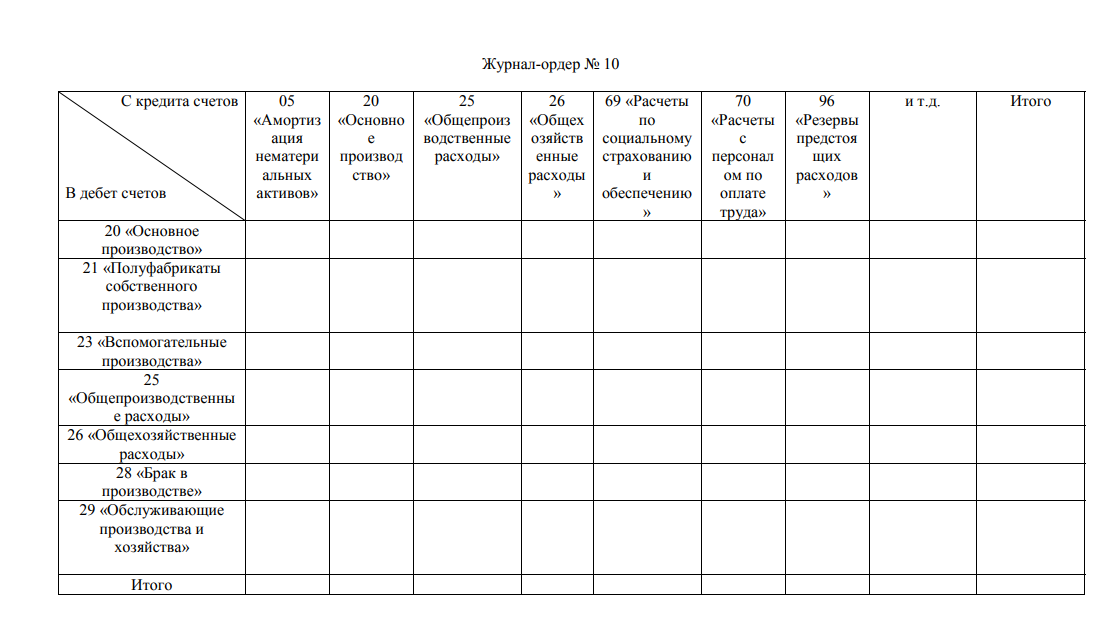

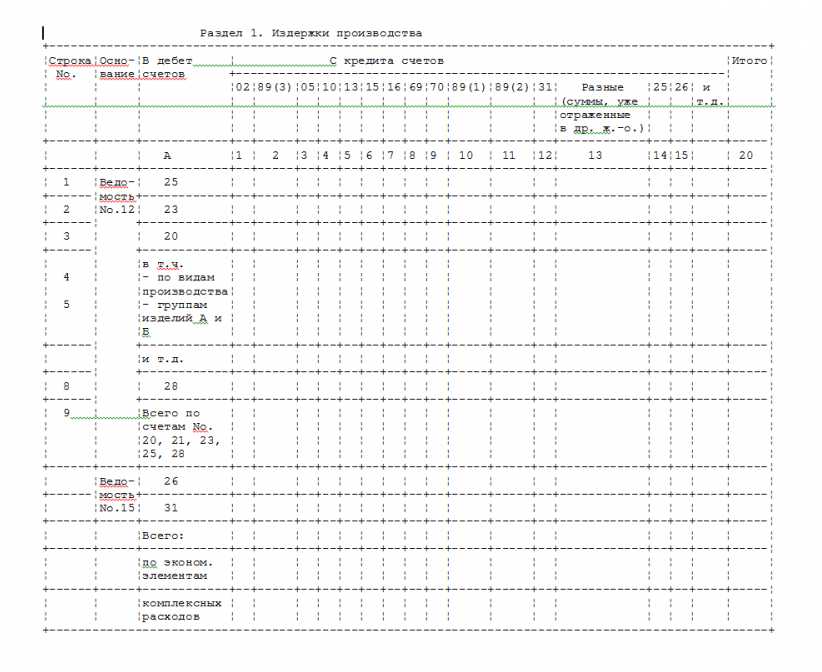

В журнале-ордере №10

В журнале-ордере №10

выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10

предоставляет обобщенные данные

в разрезе структуры по каждому виду.

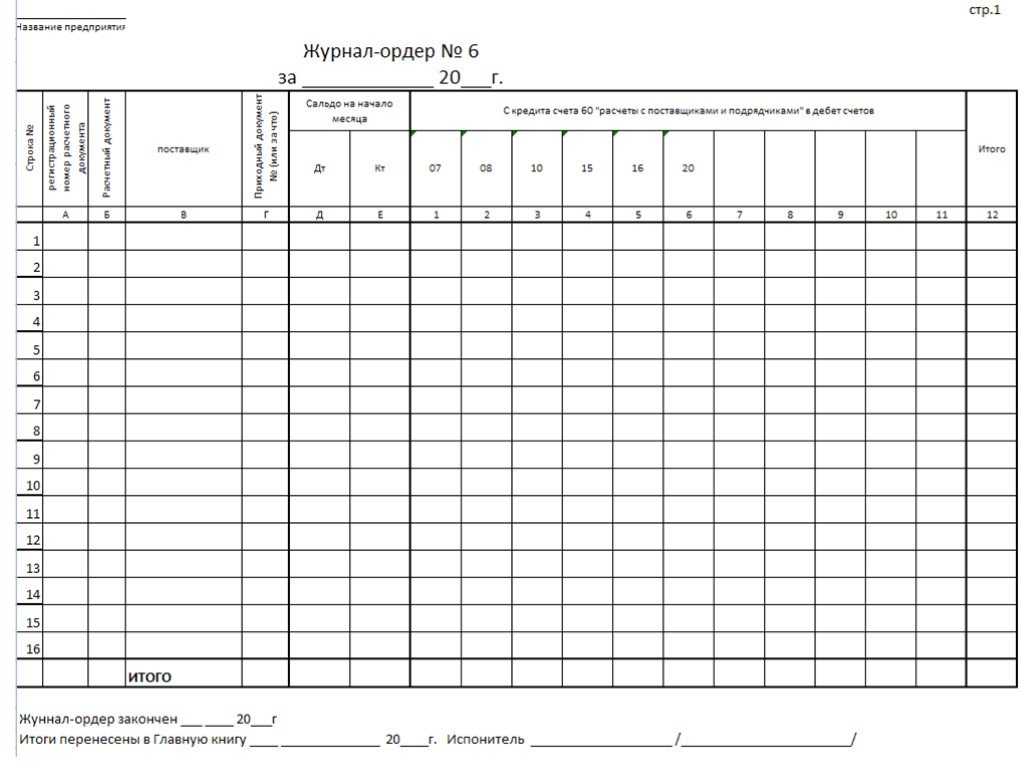

Журнал-ордер №6

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Важно

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

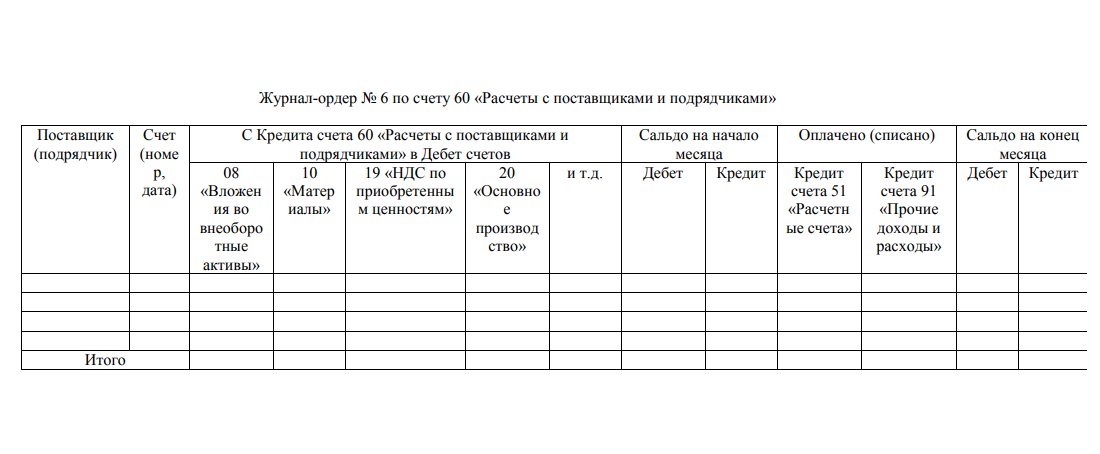

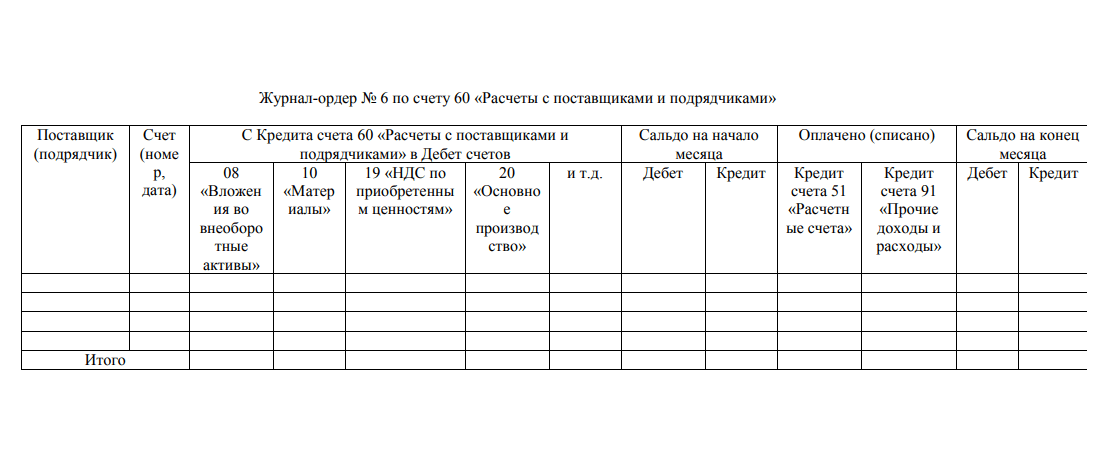

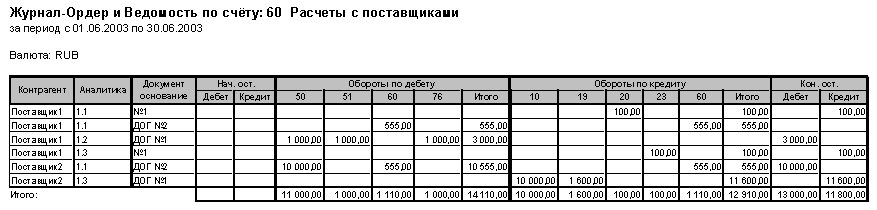

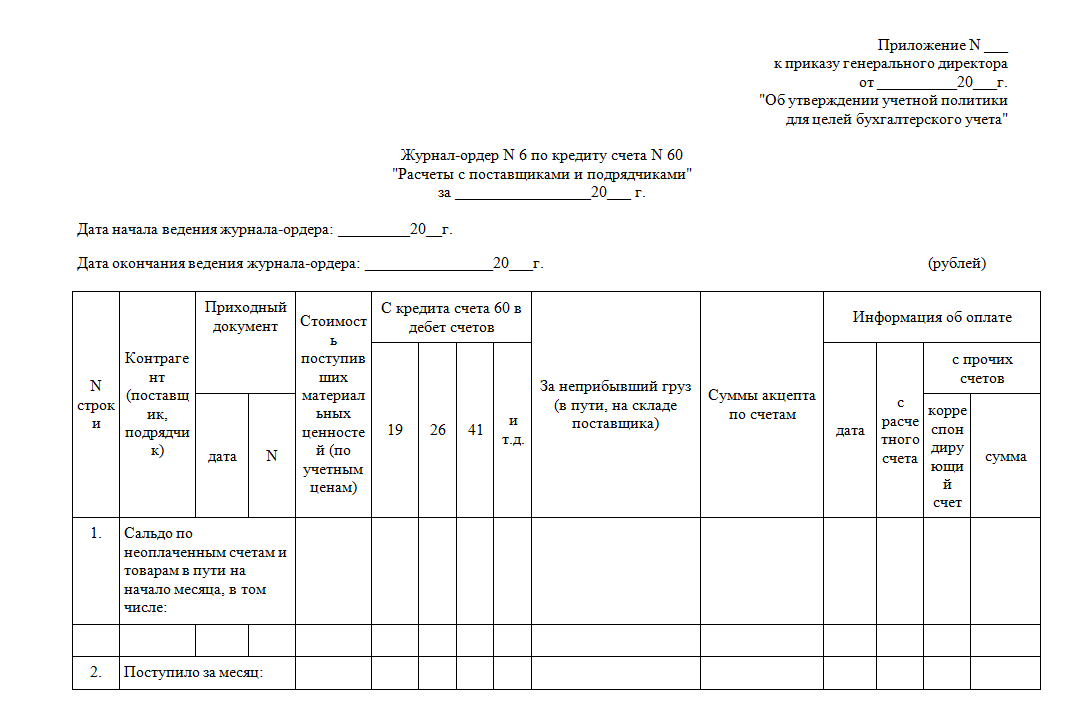

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

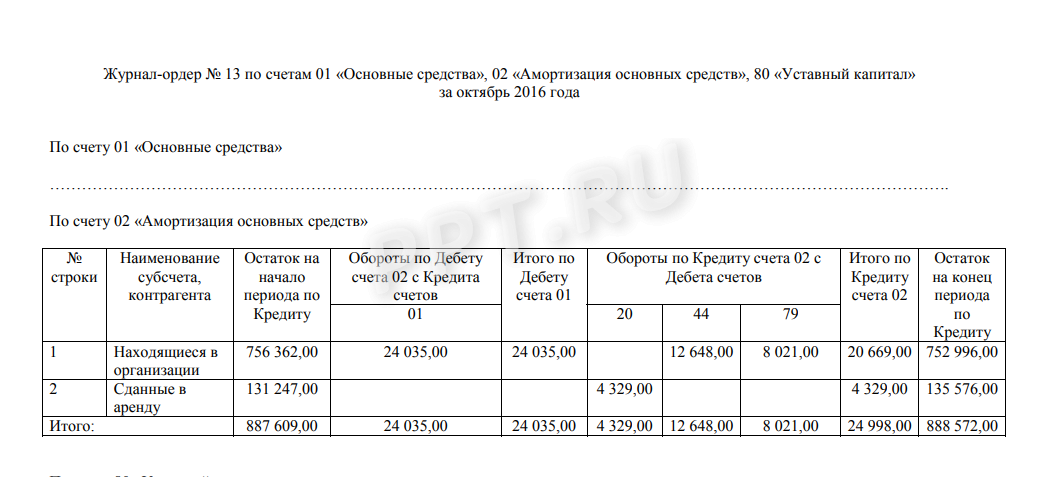

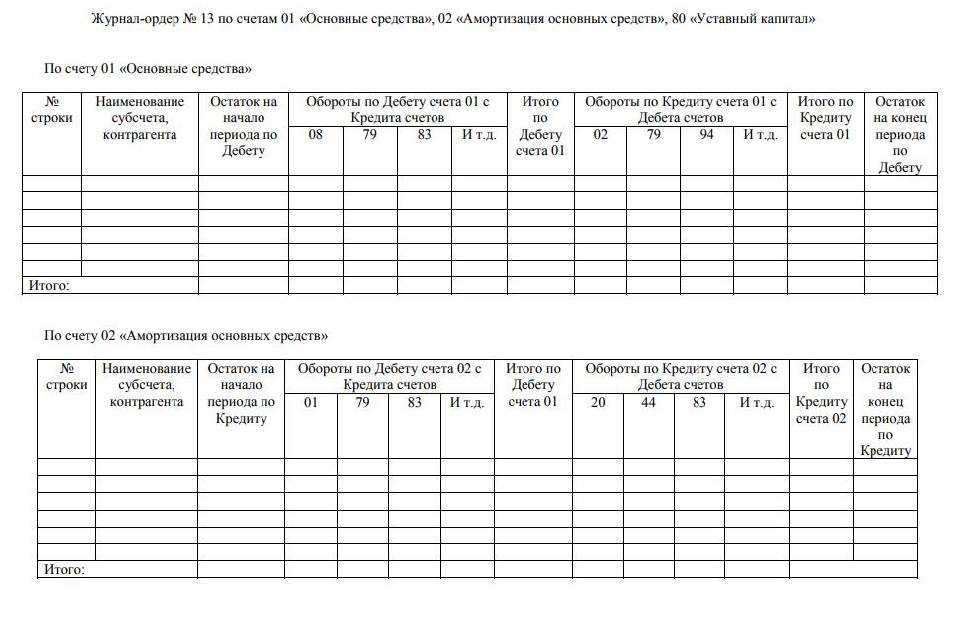

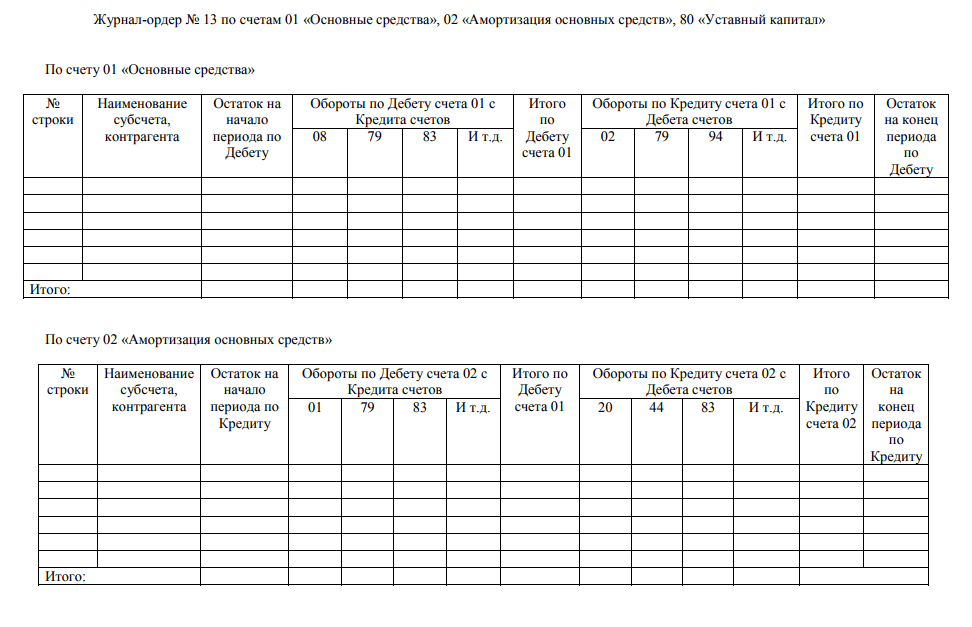

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

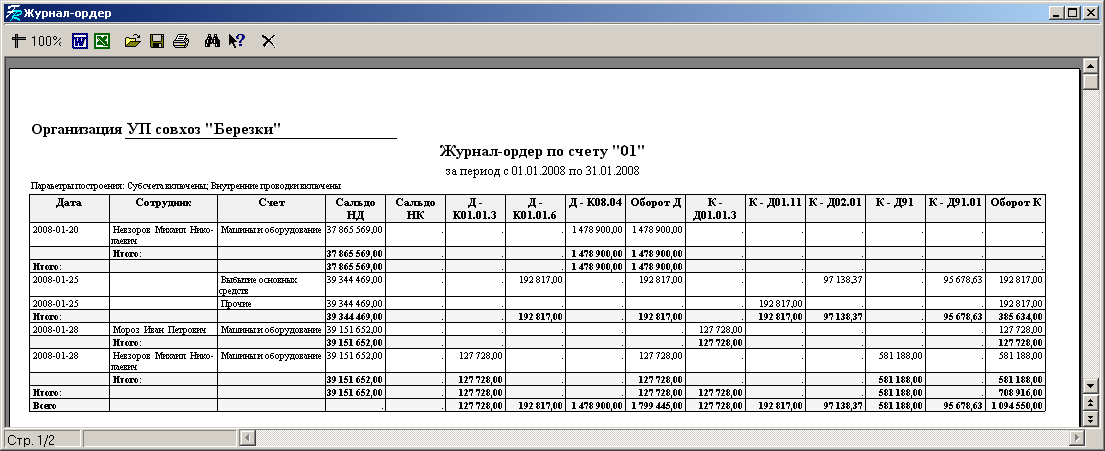

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

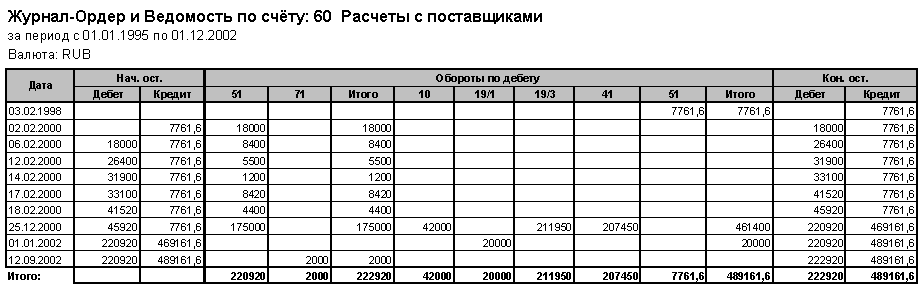

Журнал ордер 6 по счету 60 бланк скачать

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Формирование итоговой отчетности

По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Данный документ служит основанием для составления промежуточной бухгалтерской отчетности (баланса). Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Данная система предназначена для ведения бухучета вручную и работа с документами довольно громоздкая. Поэтому для оптимизации и усовершенствования ведения регистров используется автоматизированная форма учета. Организация может самостоятельно разработать журналы при помощи программ Word и Excel, и для этого не обязательно быть программистом.

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье.