Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов

Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

Счета учетов запасов в бухгалтерском балансе

Порядок заполнения бухгалтерского баланса по общей форме. пример

Н, или расшифровки строк «Займы и кредиты на срок до 1 года», «Займы и кредиты на срок свыше 1 года» упрощенного бухгалтерского баланса, составленного индивидуальным предпринимателем по форме Банка (Приложение 9 к настоящему Положению), по состоянию на начало текущего финансового года и по состоянию на последнюю отчетную дату по следующей форме: Расшифровка займов и кредитов (рекомендуемая форма) Кредитор Срок действиядоговора Целькредита Текущаязадолженность Ставка % Порядок погашения основного долга и уплаты % Обеспечение Наличие просрочек, пролонгаций Начало Окончание Краткосрочные займы и кредиты Долгосрочные займы и кредиты 5.3. Справка о наличии или отсутствии просроченной задолженности перед персоналом или расшифровка строки («Задолженность перед персоналом») бухгалтерского баланса или упрощенного бухгалтерского баланса по состоянию на последнюю отчетную дату. 5.4.

Как отражаются запасы Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей».

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие.

Принципы формирования

Современные компании ведут учёт в специальных бухгалтерских информационных системах. Баланс формируется в них автоматически на основании введённых в программу данных. Если учёт вёлся без ошибок, для получения баланса достаточно лишь нажать кнопку. Но в любом случае будет полезно понимать, как он формируется.

В баланс переносятся показатели со счетов бухгалтерского учёта. При этом они разносятся по статьям баланса. Например, в статью актива 1250 «Денежные средства» включается сумма остатков на бухгалтерских счетах: 50, 51, 52, 55 (без учёта депозитов), а также 57. А в статью пассива баланса 1410 «Долгосрочные заёмные средства» попадает сумма остатка на бухгалтерском счёте 67.

Показатели отдельных статей можно приводить общей суммой с раскрытием в пояснениях к балансу. Это разрешено, если каждый отдельный показатель не слишком существенно влияет на результат деятельности организации. Если для каких-то строк данных нет, ставится прочерк.

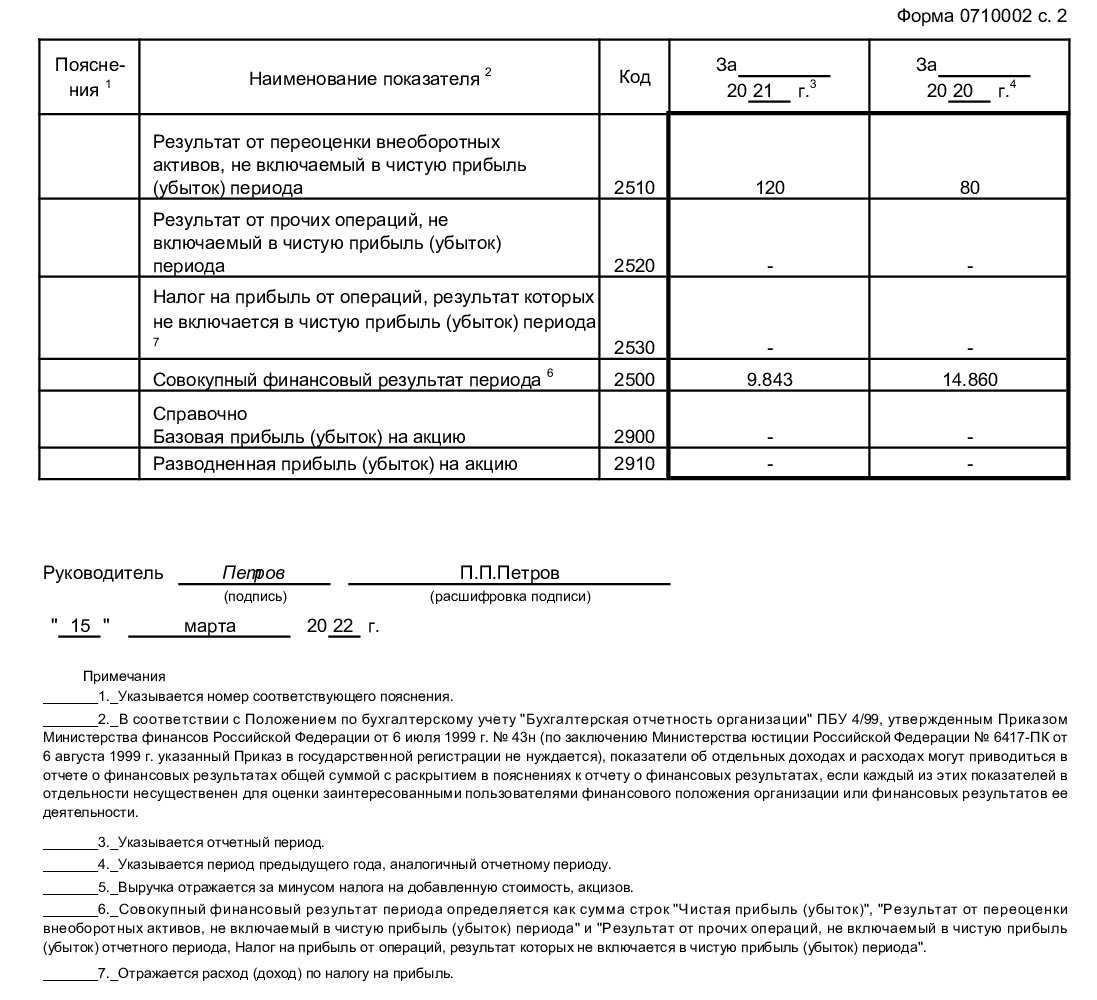

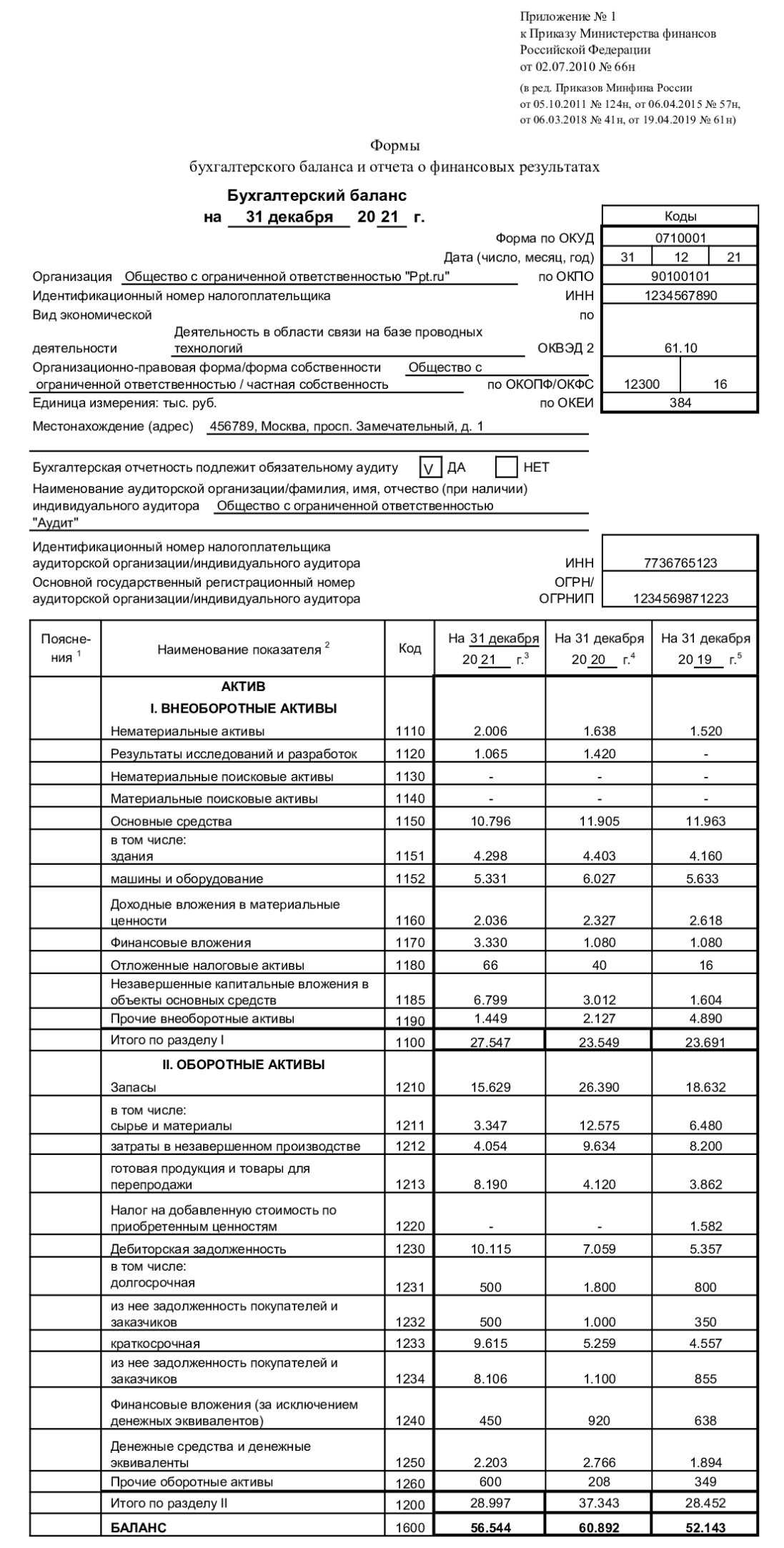

2.7. формирование бухгалтерского баланса (форма 0710001)

Заготовление и приобретение материальных ценностей», остаток по счету 15 показывает наличие МПЗ в пути на конец месяца (по договорной стоимости) (Инструкция по применению Плана счетов, п. 26 ПБУ 5/01, п. 85 Методических указаний по бухгалтерскому учету материально-производственных запасов)

Внимание! Поскольку сырье, материалы и другие активы, используемые для создания внеоборотных активов организации, не удовлетворяют характеристикам материально-производственных запасов, приведенным в п. 2 ПБУ 5/01 (не используются в качестве сырья и материалов при производстве продукции, предназначенной для продажи (при выполнении работ, оказании услуг), не предназначены для продажи, не используются для управленческих нужд организации), они не могут быть признаны частью материально-производственных запасов и отражаться в Бухгалтерском балансе по строке 1210 «Запасы»

Внимание

Показатели строки 1210 «Запасы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год. В графе «Пояснения» приводится указание на раскрытие показателя строки 1210 «Запасы». Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1210 «Запасы» указываются таблицы 4.1 и 4.2.

Готовая продукция в бухгалтерском балансе отражается

в составе активов, обобщенно называемых «Запасы». В статье пойдет речь о том, остатки по каким счетам, аккумулирующим себестоимость готовой продукции, попадают в данный актив баланса.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Где берут баланс и куда его сдают

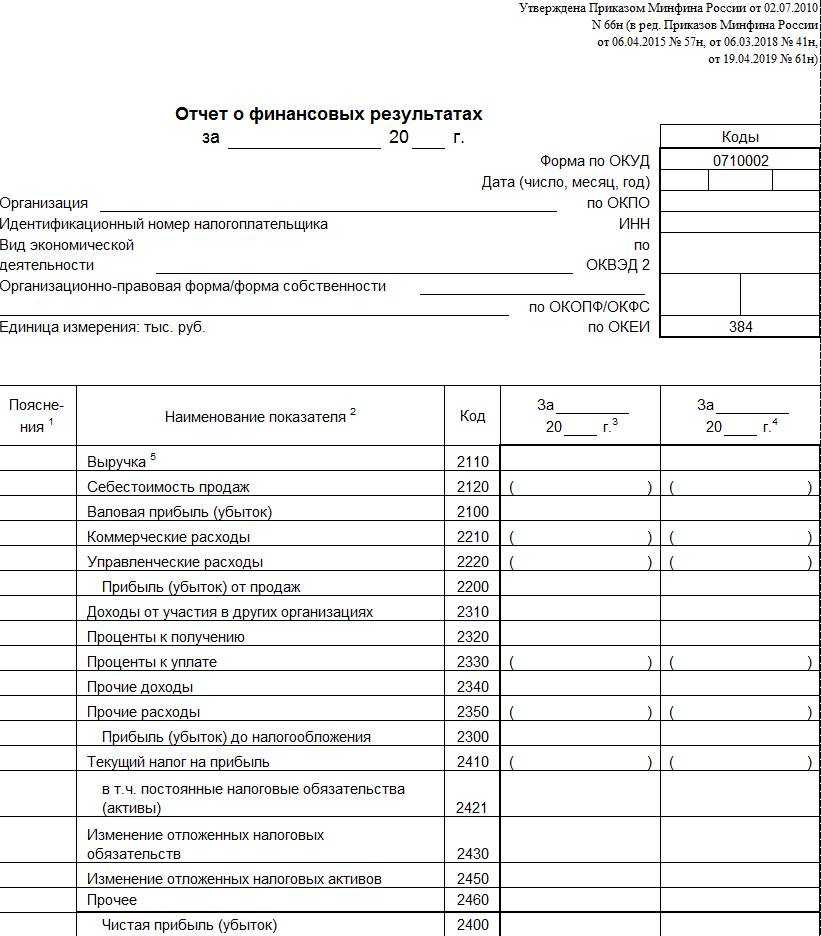

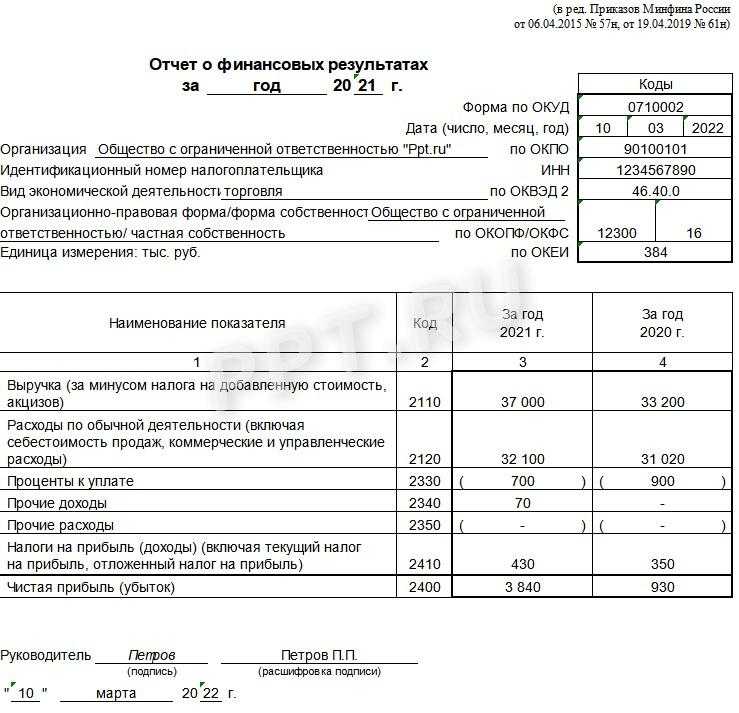

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть, баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО), поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

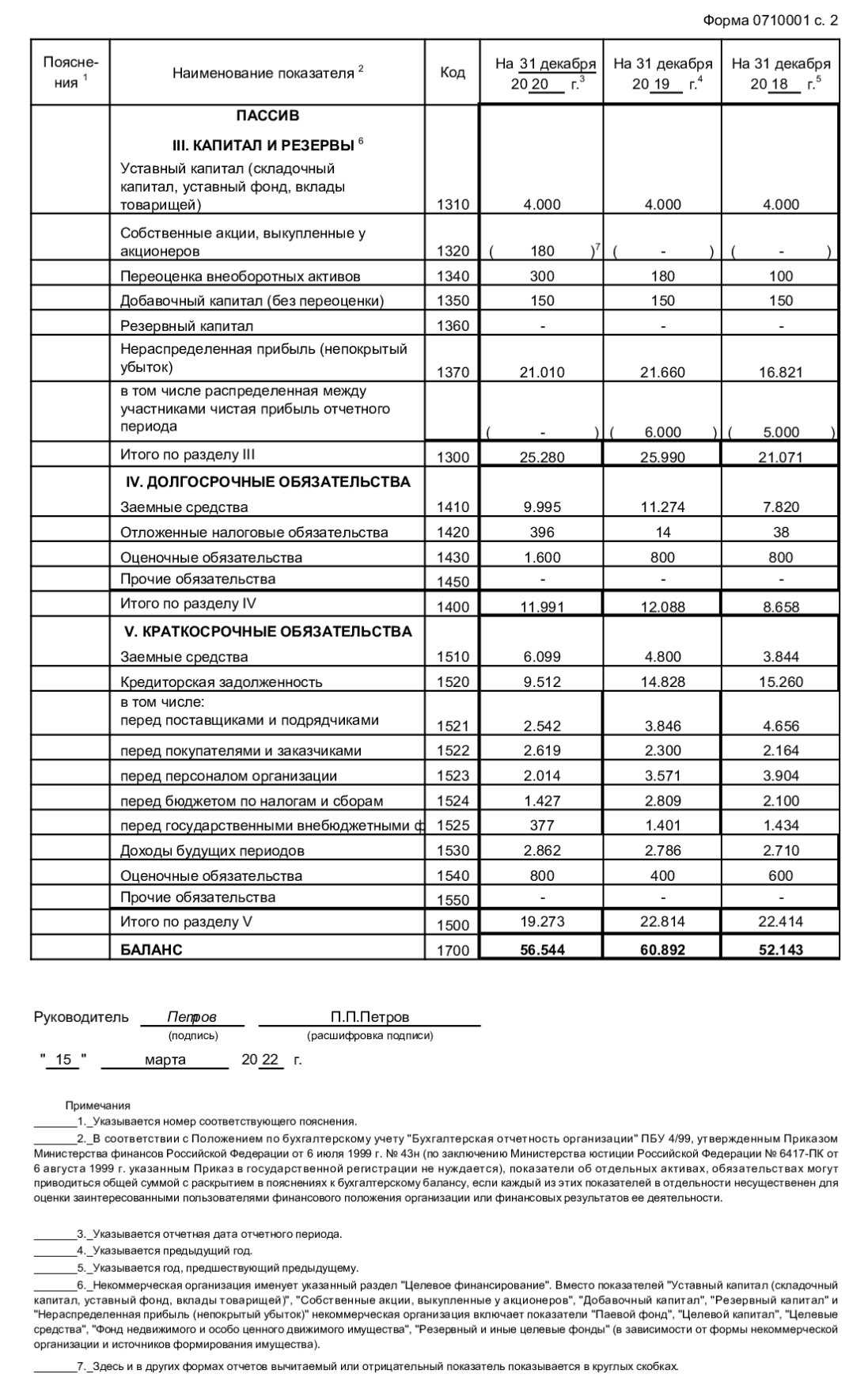

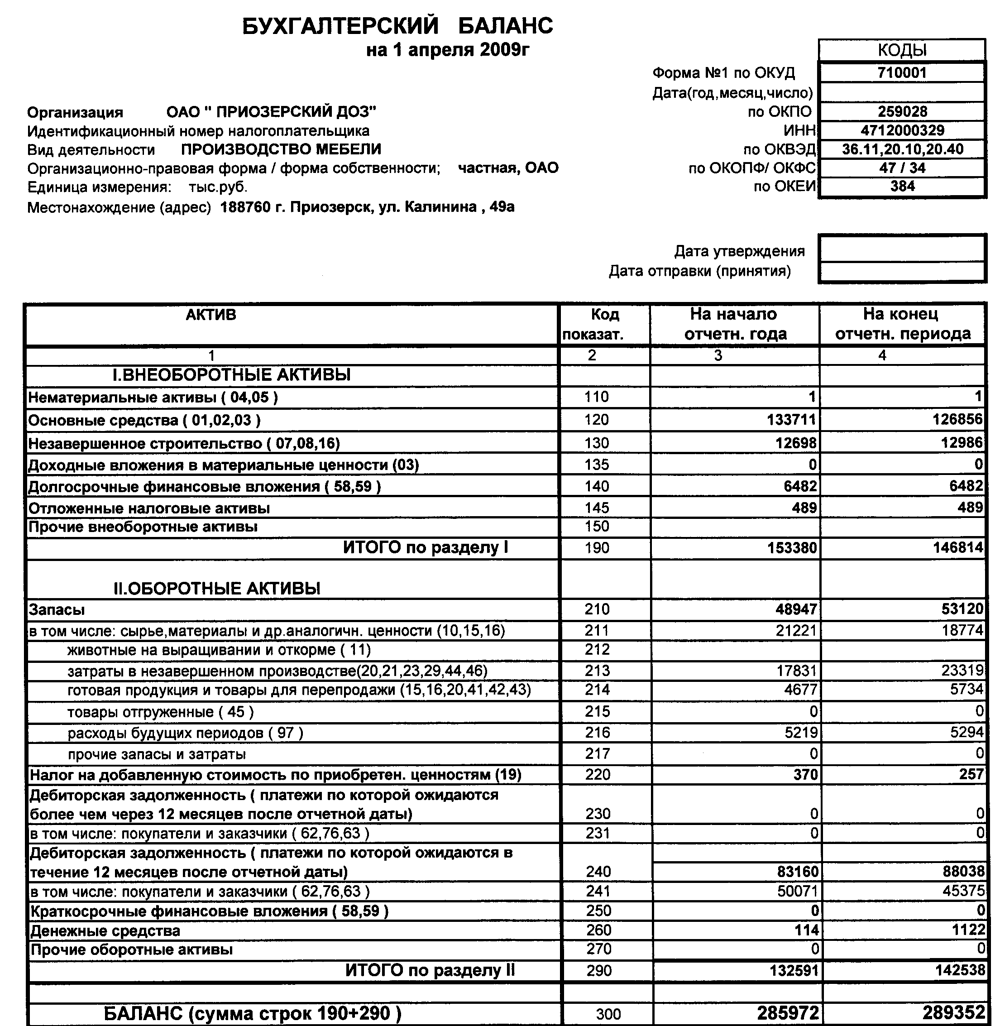

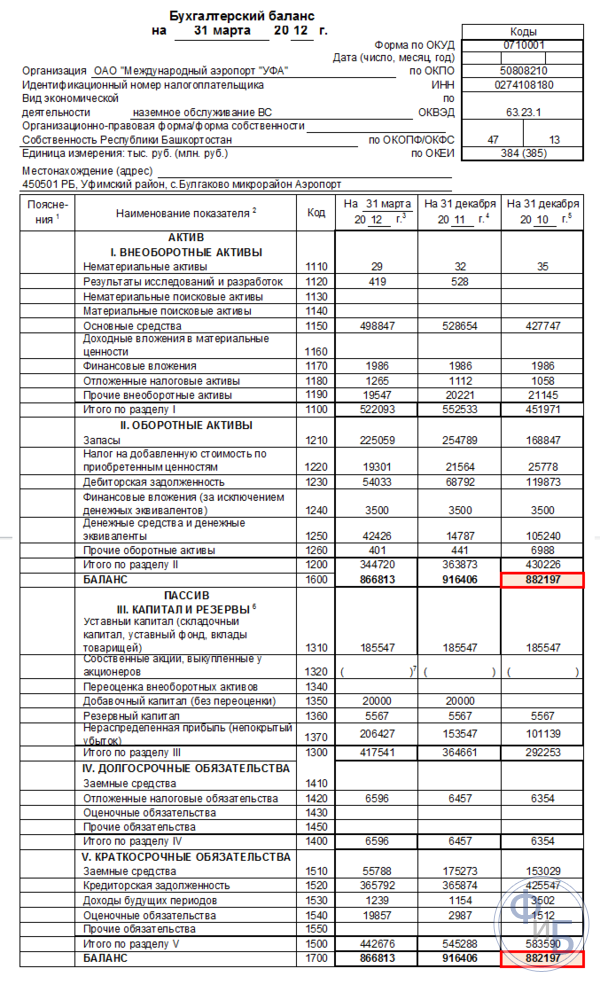

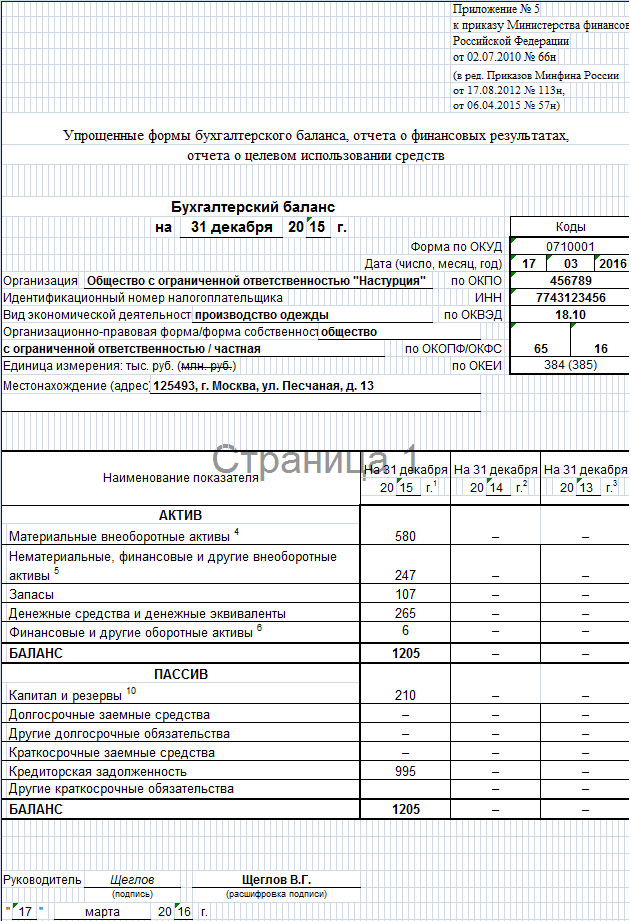

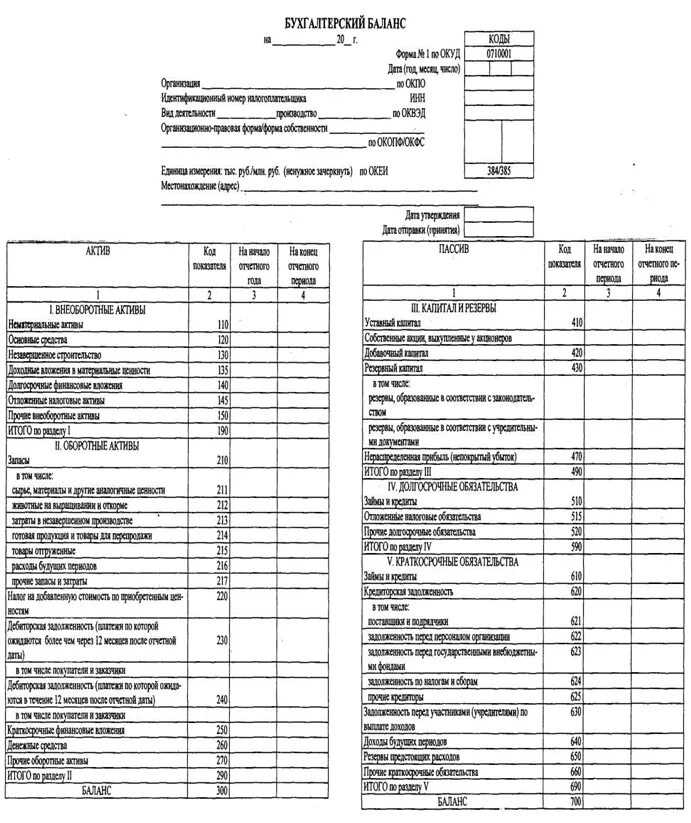

Бухгалтерский баланс

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

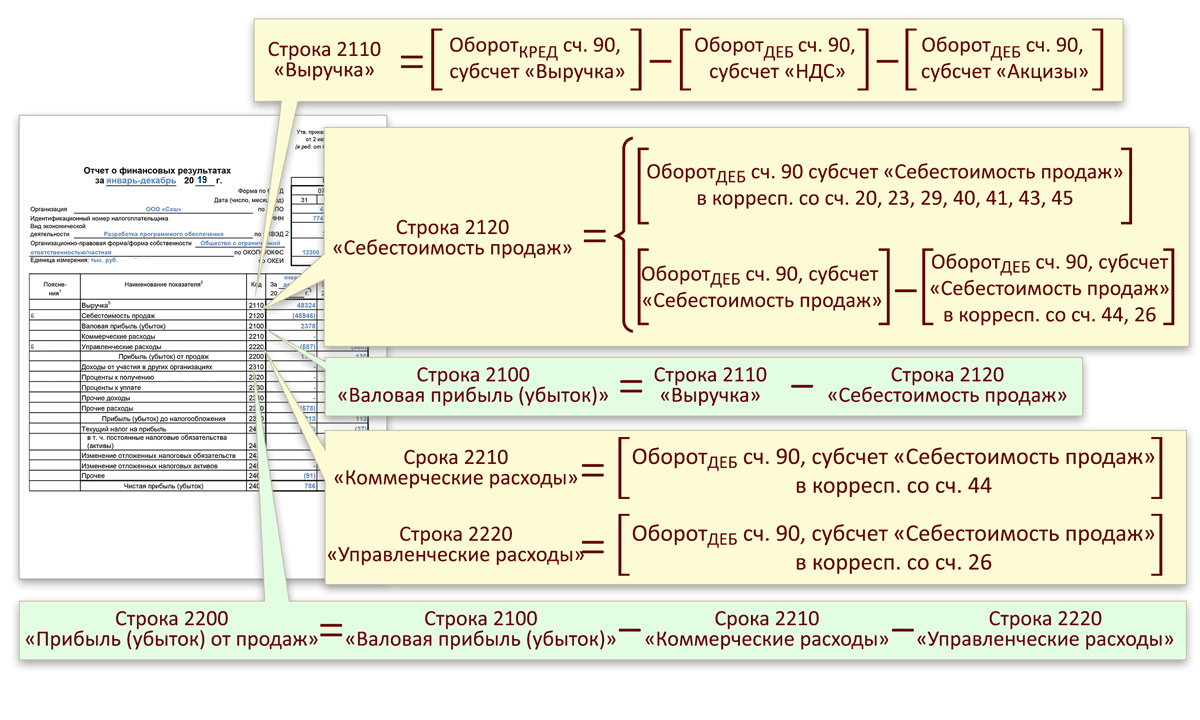

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

Расшифровка статей баланса

Расшифровка кредиторской задолженности (рекомендуемая форма) № п/п Наименованиекредитора Сумма задолженности(тыс. руб.) Предмет долга Дата возникновения задолженности Срок погашения задолженности Всего В т. ч. просроченная 1 … Всего кредиторскойзадолженности В расшифровке указываются кредиторы, доля которых более 5% в общем объеме задолженности (при отсутствии крупных кредиторов следует их объединять в группы); при наличии у одного кредиторы задолженности по нескольким договорам/нескольким отгрузкам в качестве дат указываются: самая ранняя дата возникновения и самая поздняя дата погашения задолженности. Кредиторы с долей менее 5 % в общем объеме задолженности объединяются в строке «прочие». 5.2.3. 1210 «Бухгалтерского баланса» (форма №1), в случае составления отчетности согласно Приказу Министерства финансов РФ от 01.01.2001 г.

Понятие запасов организации. Виды запасов

Каждая компания, которая ведет свою деятельность, нуждается в разнообразных ресурсах. Если говорить о производственных организациях, то запасы в ней играют одну из ведущих ролей. Ресурсы в этом случае потребляются для изготовления продукции и удовлетворения своих текущих потребностей.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Например, предприятие, которое занимается производством тротуарной плитки, как минимум имеет в своем распоряжении специальные формы и смеси для ее изготовления. Произведенный продукт уже в качестве товара хранится на складе. Другой пример – маленькая бухгалтерская фирма, которая оказывает услуги аутсорсинга. Даже такая организация имеет бумагу, компьютерную технику, канцелярские товары.

Получается, что все без исключения организации имеют в своем распоряжении те или иные запасы.

В связи с тем, что запасов великое множество, их объединили в несколько групп. Существует несколько классификаций запасов. Рассмотрим подробнее, какие запасы бывают в зависимости от их формы. По типу выделяют следующие виды:

| Название запаса | Счет учета | Пояснение |

| Запасы сырья и материальных ресурсов | 10 |

Это все те материальные ценности, которые используются в дальнейшем при производстве, оказании услуг или осуществлении текущей деятельности |

| Незавершенное производство | 20 |

Если компания занимается выпуском продукции, то наверняка у нее есть незавершенное производство, то есть продукция, которая еще не прошла полный цикл производства. Разные виды продукции могут находиться на разных стадиях производства |

| Готовая продукция | 43 |

После того, как процесс производства завершен, на выходе мы имеем полноценный продукт, который предназначен для дальнейшего сбыта покупателям. Пока продукция находится на складе, она тоже входит в состав запасов организации |

| Отходы | 10 | Это все то, что больше не нужно в производственном цикле и не будет использоваться в компании |

| Комплектующие | 10 |

Запасы, которые используются для обслуживания оборудования, его ремонта и поддержания в годном состоянии |

Нужно помнить, что сырье и материалы это широкое понятие, включающее в себя различные виды запасов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

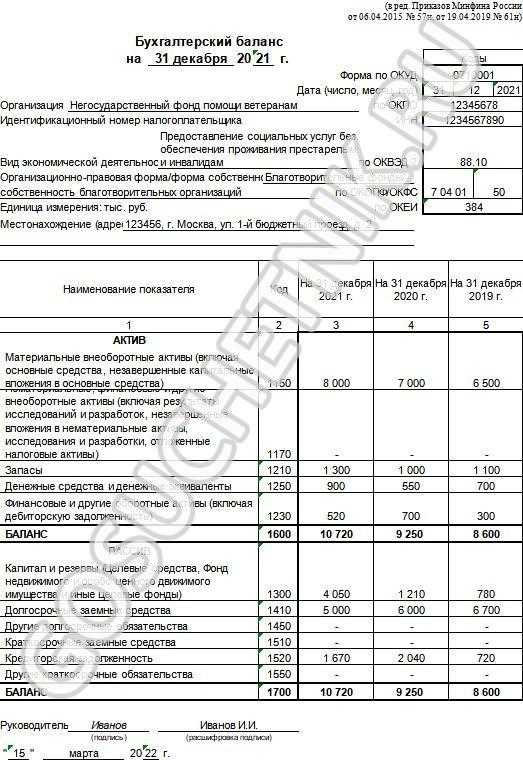

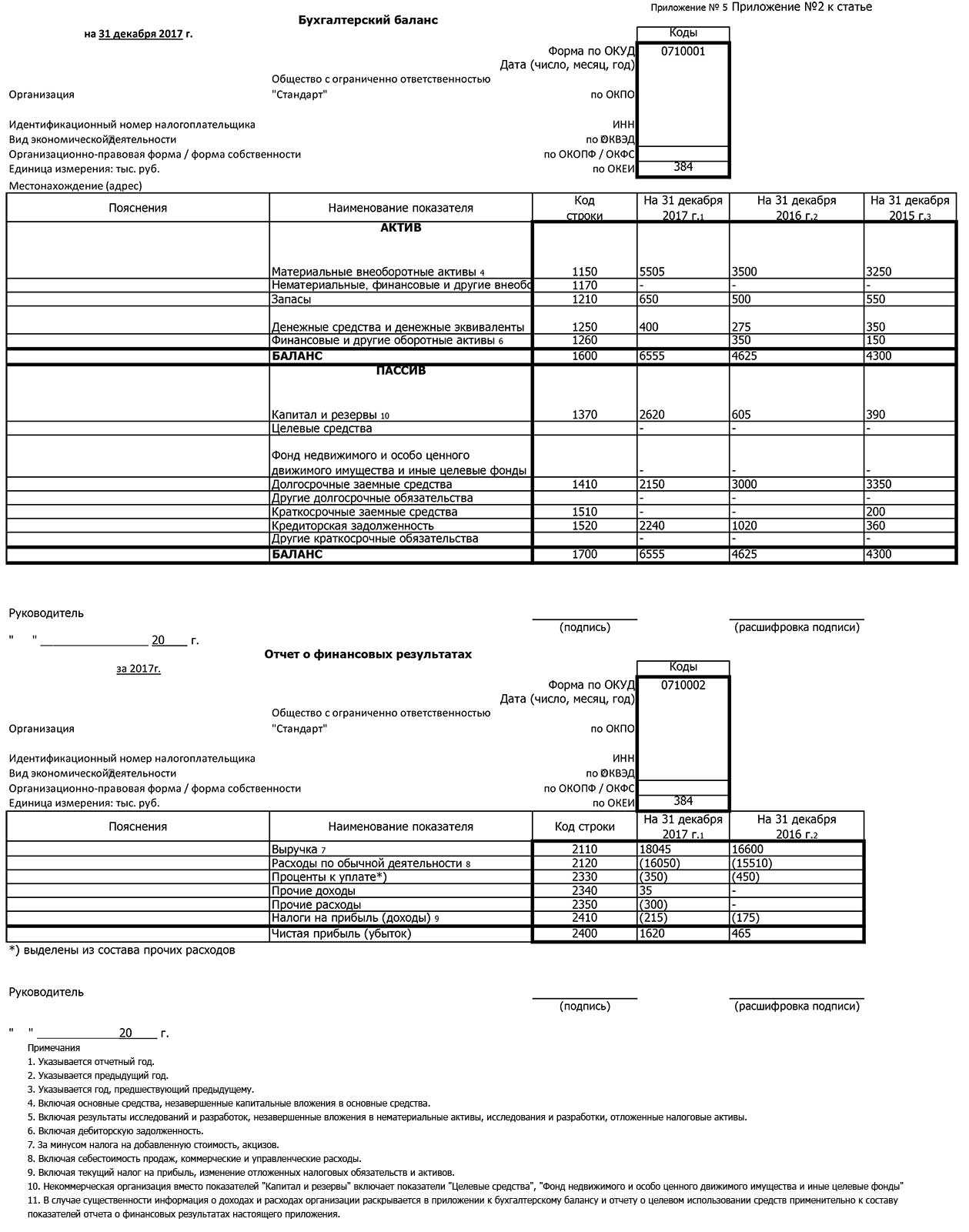

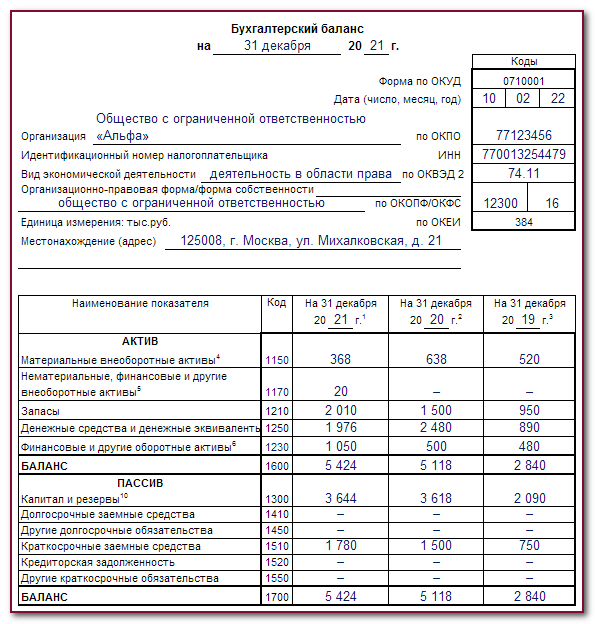

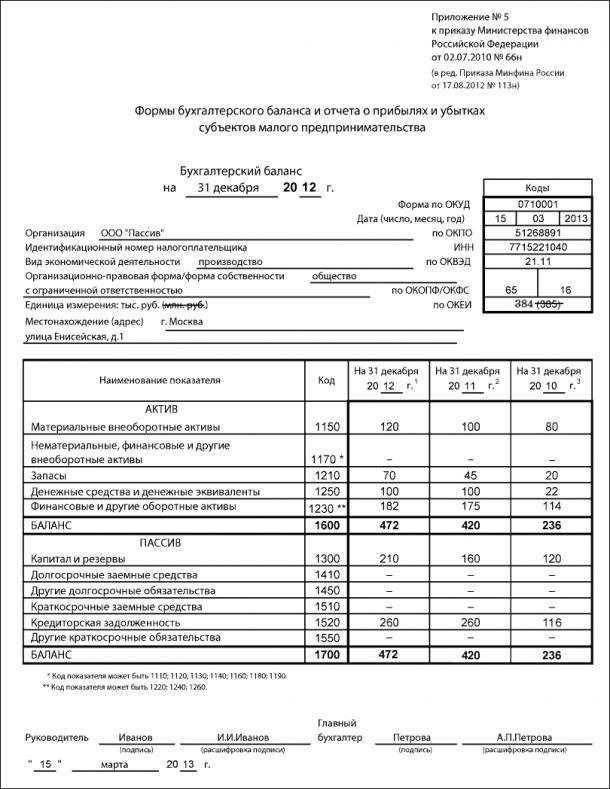

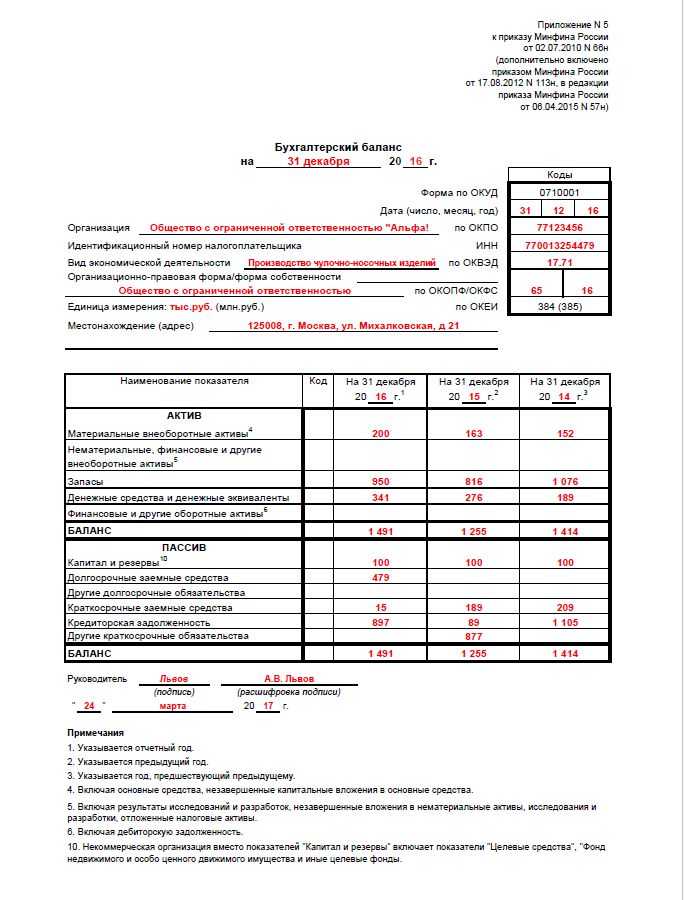

Упрощённый баланс

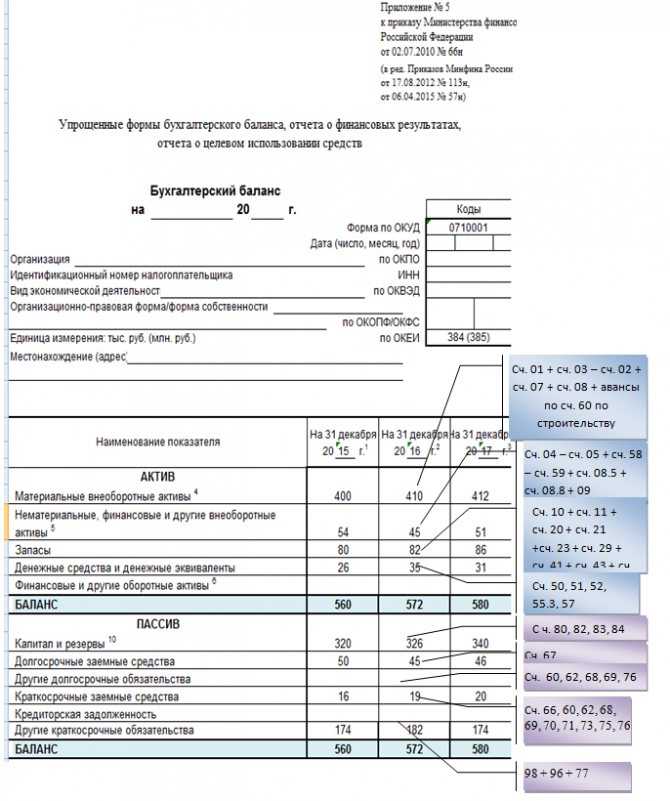

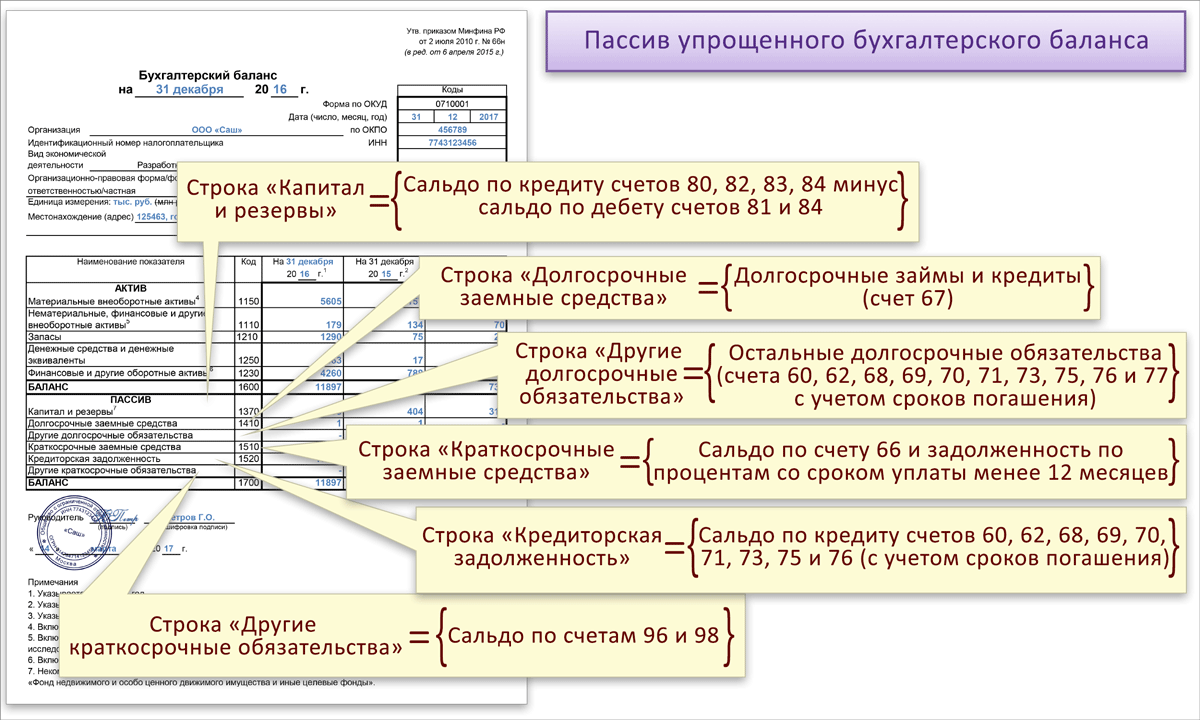

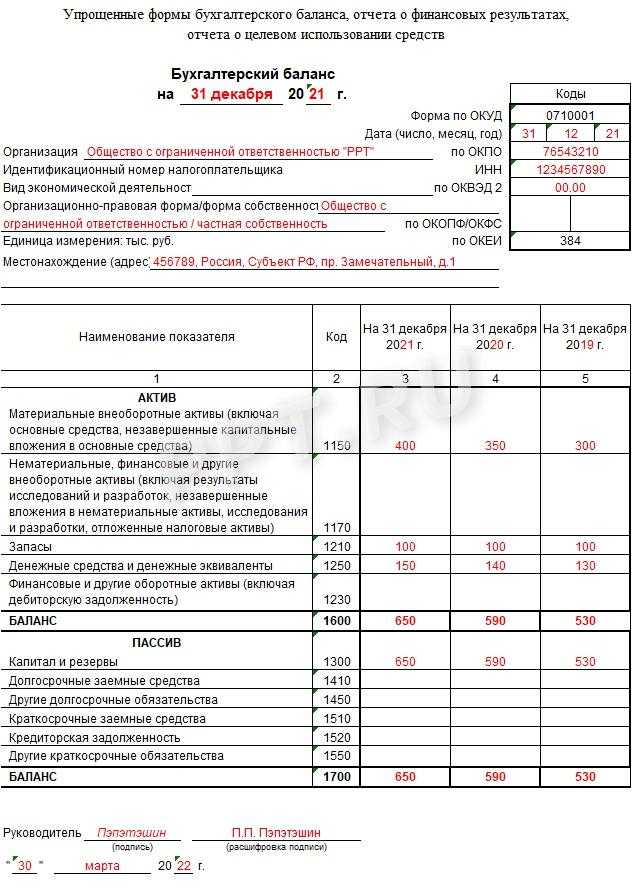

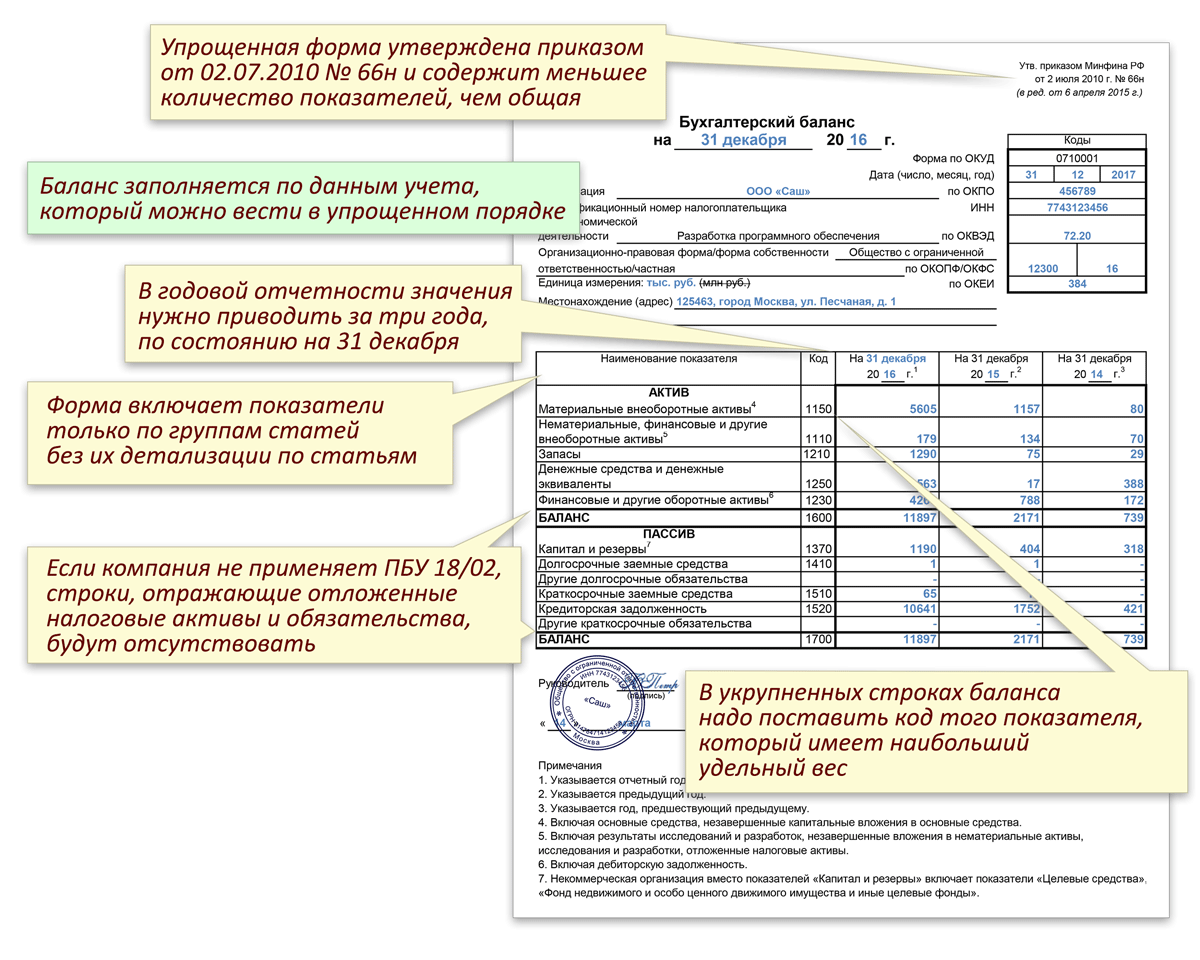

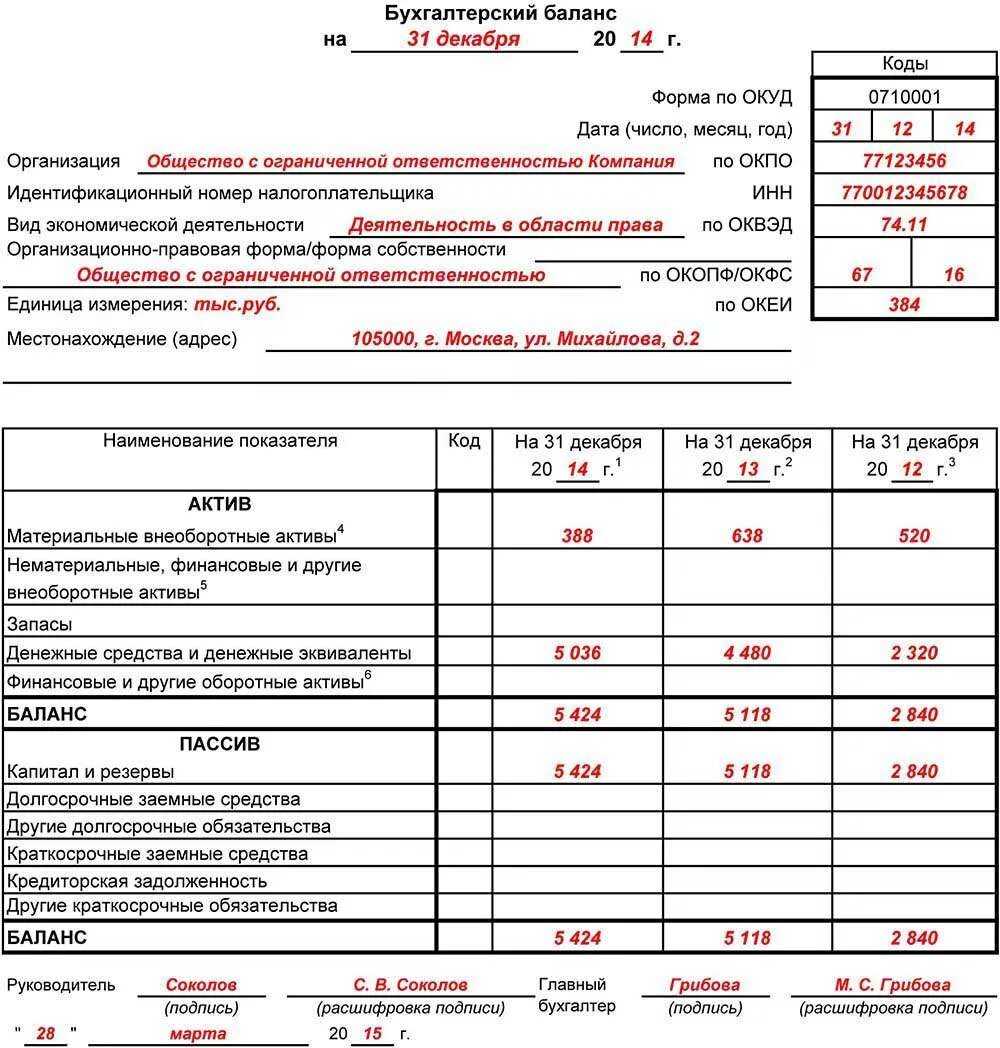

Малые предприятия могут сформировать баланс, форма которого проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

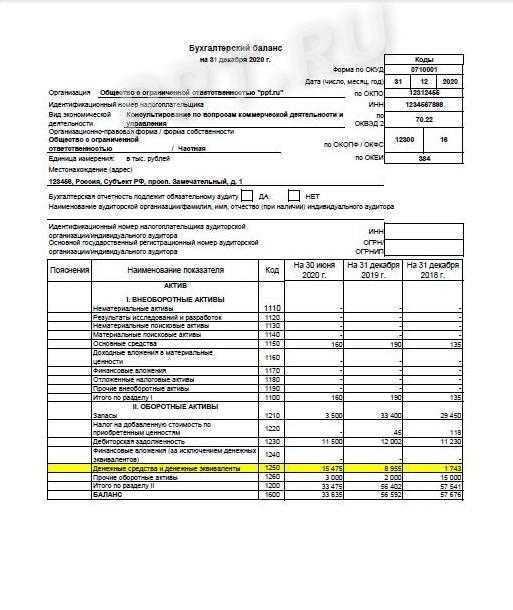

Таблица 5. Баланс ООО «Омега» на 31.12.2023 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | |

| Краткосрочные заёмные средства | 1510 | |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

| Скачать образец баланса ООО «Омега» |

Второй пункт в разделе о строке баланса запасы 1210

Строка баланса «Запасы» (1210) является одной из важных категорий бухгалтерского учета, которая показывает размер товарных запасов на определенную дату. В составе этой строки отражаются различные виды запасов, включая готовую продукцию, материалы и сырье.

Запасы 1210 находятся в обязательственно-имущественной части баланса и входят в состав оборотных средств, как краткосрочные активы предприятия. Эта категория отчетности имеет свое целевое назначение и отражает текущую задолженность предприятия перед производственным процессом и будущими поступлениями от реализации.

В строке «Запасы» (1210) отчета бухгалтерской отчетности содержатся следующие составляющие:

- Готовая продукция — товары, которые были произведены предприятием и готовы для отгрузки или продажи;

- Материалы и сырье — комплектующие и необходимые материалы для производства товаров;

- Прочие запасы — другие виды запасов, например, топливо, расходные материалы и т.д.;

- Отгруженные, но еще не оплаченные товары — товары, которые были отгружены покупателю, но платеж за них еще не получен.

Размер запасов в строке баланса 1210 показывается по состоянию на конец отчетного периода и является основным показателем для оценки финансового состояния предприятия. Он может быть использован для анализа операций по закупке, производству и реализации товаров, а также для выявления убыточных операций или неправильного управления запасами.

Коды баланса и их расшифровка

Какие запасы входят в баланс

Для начала стоит сказать, что сами по себе ресурсы для производства продукции – это только часть того, что признаётся запасами, и из чего складывается строка 1210 баланса. Они подразделяются на несколько категорий:

- Материалы и сырьё, идущие на изготовление товаров или проведение работ.

- Финансовые затраты на материалы и сырьё. Материалами для производства также признаются топливо, инструменты для ремонта, спецодежда и отходы, возникшие на предприятии.

- Деньги на зарплаты работников, а также социальные выплаты.

- Количество товаров, которые ещё не завершены в производстве.

- Готовая продукция для продажи, а также услуги, работы, животные. Перед отгрузкой они проходят обязательную проверку качества.

- Расходы на новое производственное оборудование, его модернизацию.

- Расходы на амортизацию.

- Стоимость валовой продукции.

- Затраты на таможенные пошлины.

- Налоги, принадлежащие категории не восполняемых.

- Средства, выплаченные предприятием продавцу продукции за его услуги.

- Консультационные услуги, если деятельность компании касалась продажи и закупок запасов.

- Транспортировка товаров, услуги по их хранению на складах.

- Затраты, которые относятся на рекламу.

Бухгалтерский баланс отражает только общую информацию обо всех этих категориях, без расшифровки. И все закупки, выплаты и продажи отгруженных товаров должны иметь документальное подтверждение. Анализ запасов нужен для того, чтобы оптимизировать их, ведь недостаток так же плох, как и избыток. Последствие первого варианта развития событий — задержки производства товаров, а второго — вывод денег из оборота компании, которые будут потрачены на покупку товаров, не вошедших в производство.

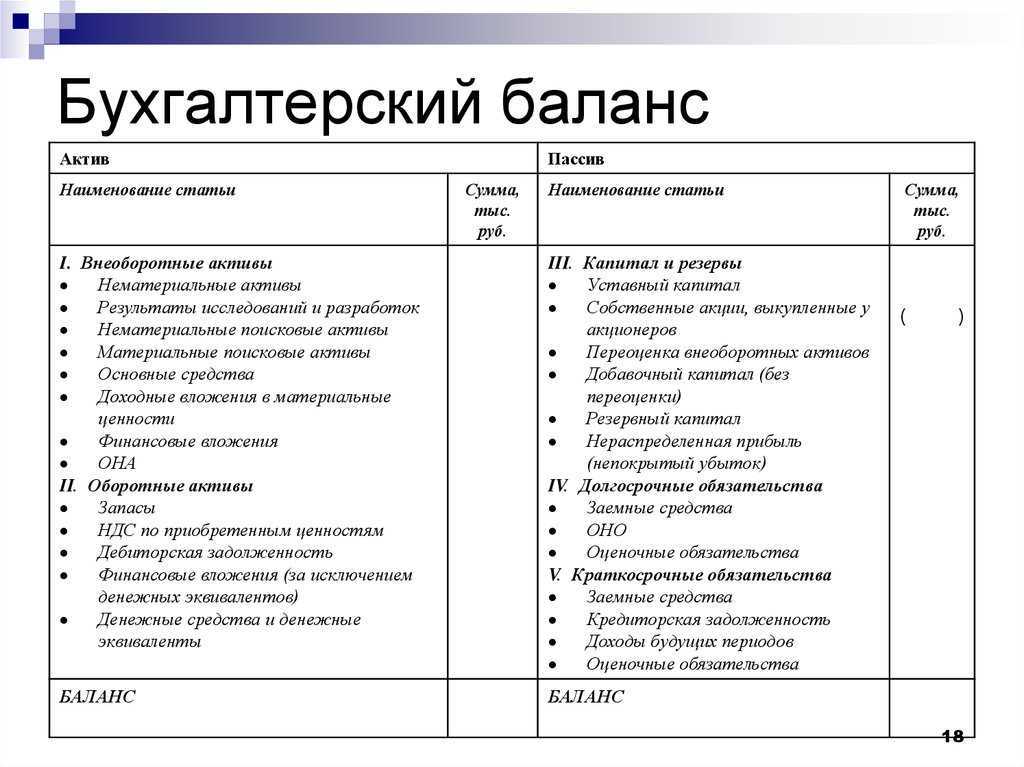

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Второй пункт в разделе о прочих оборотных активах

Прочие оборотные активы включают в себя различные виды активов, которые не относятся к основным запасам и товарным запасам. Второй пункт в этом разделе предусматривает учет производственных запасов.

Производственные запасы — это материалы, которые используются в процессе производства товаров или оказания услуг. Они предназначены для обеспечения непрерывности производства и могут включать в себя сырье, полуфабрикаты, комплектующие изделия и другие необходимые материалы.

В отчете о финансовых результатах в строке 1210 «Прочие оборотные активы» производственные запасы отражаются как составляющая дебиторской задолженности, поскольку они представляют собой товары, переданные на производство или находящиеся в процессе переработки.

Производственные запасы могут быть предоставлены на основе целевого финансирования и могут быть отражены в отчете о финансовых результатах как финансируемые запасы. Если производственные запасы не относятся к целевому финансированию, они отражаются в строке 1210 «Прочие оборотные активы» как независимые средства.

Производственные запасы включают в себя готовую продукцию, запасы сырья и материалов, а также товары для перепродажи. Готовая продукция — это товары, полностью готовые к реализации и находящиеся на складе для ожидания поступления заказов.

Запасы сырья и материалов — это компоненты и материалы, которые используются для производства товаров или оказания услуг. Они могут быть в виде сырья, полуфабрикатов или комплектующих изделий.

Товары для перепродажи — это товары, купленные для последующей реализации. Они могут быть приобретены для дальнейшей перепродажи без внесения каких-либо изменений или с минимальными изменениями.

Информация об убытках от изменения стоимости производственных запасов также содержится в разделе о прочих оборотных активах. Для заполнения этой строки в отчете о бухгалтерской отчетности необходимо найти соответствующую информацию в бухгалтерском учете.

Состав производственных запасов

Наименование

Категория

Цена

Количество

Готовая продукция

Готовые товары

1000 рублей

10 штук

Сырье и материалы

Материалы для производства

500 рублей

20 штук

Товары для перепродажи

Товары для реализации

2023 рублей

5 штук

Что входит в прочие оборотные активы в балансе

В бухгалтерском отчете среди оборотных активов в балансе компании имеется строка «Прочие оборотные активы». Эта строка является основным источником информации о запасах, которые компания имеет на своем балансе.

Прочие оборотные активы в балансе включают различные виды запасов и материалов, которые используются компанией в процессе производства и перепродажи продукции. В частности, в этой строке отражаются готовая продукция, запасы сырья и материалов.

Запасы готовой продукции включают в себя продукцию, которая уже изготовлена и готова к отгрузке покупателям. Они показываются в прочих оборотных активах, так как еще не были отгружены и не принесли доход компании.

Запасы сырья и материалов отражаются в балансе в целях планирования производственных процессов. Они включают материалы, необходимые для производства готовой продукции, и могут быть как на складе, так и находиться на производстве.

Прочие оборотные активы включают также дебиторскую задолженность. Дебиторская задолженность – это долги, которые должны быть оплачены покупателями компании за товары или услуги, уже отгруженные им. Таким образом, эта строка отражает суммы, которые компания должна получить от своих партнеров.

В прочие оборотные активы включаются также будущие неотгруженные поступления и материалы, предназначенные для производства продукции. Эти активы относятся к краткосрочным обязательствам компании и показывается в балансе в целях планирования финансирования производства.

Все эти активы и обязательства относятся к прочим оборотным активам и отражаются в соответствующей строке отчетности баланса. Прочие оборотные активы предоставляют информацию о запасах и материалах, которые компания имеет в своем распоряжении для производства и перепродажи товаров.

Что входит в строку 1210 упрощенного бухгалтерского баланса расшифровка

При составлении бухгалтерской отчетности используется специальная форма, утвержденная законодательно. Все отчеты должны подаваться именно в таком виде и заполняться по определенным правилам, чтобы документация была без нарушений. В налоговые органы предоставляется статистика по определенным данным, указываемым в соответствующих строках. У каждой строки есть свой код, который расшифровывается определенным образом. Также существует и расшифровка к строке 1210 бухгалтерского баланса. Чтобы правильно заполнить эту графу, необходимо понимать, что именно в нее включено и внести всю необходимую информацию.

Расшифровка запасов образец для банка

Н, или расшифровки строк «Готовая продукция и товары для перепродажи» упрощенного бухгалтерского баланса, составленного индивидуальным предпринимателем по форме Банка (Приложение 9 к настоящему Положению), по состоянию на начало текущего финансового года и по состоянию на последнюю отчетную дату по следующей форме: Расшифровка запасов (рекомендуемая форма) № п/п Объект запасов Балансовая стоимость (тыс. руб.) Всего В расшифровке указываются группы запасов, доли которых более 5% в общем объеме запасов Группы запасов с долей менее 5 % в общем объеме запасов объединяются в строке «прочие». 5.2.4. 1410, 1510 «Бухгалтерского баланса» (форма №1), в случае составления отчетности согласно Приказу Министерства финансов РФ от 01.01.2001 г.

Некоторые особенности учета готовой продукции

Выше были наглядно продемонстрированы общие принципы формирования себестоимости ГП по фактическим расходам и отражение ее на счете 43 при обычном производственном цикле.

Но случаются отклонения от нормы. Все случаи предусмотреть и разобрать в рамках одной статьи невозможно. Опишем только наиболее часто встречающиеся ситуации.

Если изготовленная продукция планируется для использования на нужды предприятия и это заведомо известно, то целесообразно оприходовать ее не на счете 43, а на счете учета материалов 10.

Тогда будет выполнена проводка:

Дт 10 Кт 20 — по сформированной фактической себестоимости такой продукции-материала.

Отпуск данных материалов будет происходить по принятому в учете варианту их оценки.

В зависимости от того, на какие именно нужды будут использоваться оприходованные материалы, их можно будет списать на счета 20 или 25, 26.

Запасы. строка 1210

ПБУ 4/99). Строка 1210 «Запасы»= Дебетовое сальдо по счету 10 + Дебетовое сальдо по счету 11 + Дебетовое сальдо по счету 41 — Кредитовое сальдо по счету 42 + Дебетовое сальдо по счёту 43 + Дебетовое сальдо по счету 15 +/- Сальдо по счету 16 — Кредитовое сальдо по счету 14 + Дебетовое сальдо по счету 45 + Дебетовое сальдо по счетам 20,21,23,28,29 + Дебетовое сальдо по счету 97 (аналитический счет учета расходов со сроком списания, не превышающим 12 месяцев + Дебетовое сальдо по счету 44) Организации самостоятельно определяют детализацию показателя по строке 1210 «Запасы». Например, в Бухгалтерском балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, о затратах в незавершенном производстве, если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н).

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Оценка готовой продукции

Для объективной оценки МПЗ, в том числе ГП, существует ПБУ 5/01 — по сути, рабочий инструмент бухгалтерских служб.

В нем прописаны принципы формирования себестоимости ГП. Выбранный способ ее отражения должен быть единым для каждой номенклатуры. Он должен оставаться неизменным в течение хотя бы 1 отчетного периода и максимально полно фиксировать конечную стоимость создаваемой готовой продукции.

При осуществлении оценки ГП необходимо руководствоваться не только ПБУ 5/01, но и положениями действующей на предприятии бухгалтерской учетной политики.

Стоимость ГП складывается из фактических затрат на изготовление и включает в себя как прямые производственные затраты, так и косвенные.

В учетной политике необходимо предусмотреть порядок распределения на остатки ГП общепроизводственных расходов и порядок списания общехозяйственных расходов.

Выбытие ГП производится на основании установленного в учетной политике варианта ее списания по себестоимости:

- единицы запасов;

- по средней;

- по ФИФО.

В итоге на конец отчетного периода по счетам бухгалтерского учета будет собрана объективная информация о готовой продукции.

Счета учета запасов организации. Формула расчета величины запасов

Поскольку запасы организации включают в себя множество различных видов, то и счетов их учета достаточно много. Чтобы рассчитать величину запасов для отражения в отчетности, необходимо собрать информацию по следующим счетам:

Счет 10. На нем собирается информация о стоимости тех материальных ресурсов, которые участвуют в производстве продукции. Сюда относится сырье, из которого производится продукция, горючее, запасные части, тара, инвентарь и другое подобное имущество. Здесь же учитывается спецодежда

Для животноводческих организаций актуален счет 11, который учитывает животных, находящихся на балансе

При приобретении запасов, в зависимости от положений учетной политики, могут использоваться счета 15 или 16. При поступлении запасов от поставщиков в этом случае делается проводка Д15(16) К60. После постановки на учет, например, топлива, делается запись Д10 К15(16). Но поскольку такой способ ведения учета достаточно громоздкий и появляется промежуточная проводка, это счета зачастую не используют

В расчете участвуют счета, отражающие наличие полуфабрикатов или брака – счета 21 и 28 соответственно

Суммы по ним необходимо принять во внимание при расчетах

Информация по разным видам производств собирается на счетах 20, 23 и 29

Следующая большая группа, по которой собирается информация при расчете данных для строки 1210 баланса, касается товаров и уже произведенной продукции. Сюда включаются счета 41, 42, 43, 44, 45

Кроме того, при расчетах берется во внимание сумма по счету 97, но не вся, а только та, что касается списываемых в течение года расходов

Отдельного внимания заслуживает счет 14. В учетной политике организации может быть записано условие о создании специального резерва для снижения стоимости запасов. Такой резерв создается в конце года, перед формированием баланса. Это происходит в том случае, если стоимость запасов по учетным ценам выше, чем по рыночным. То есть величина резерва – это разница между учетной и рыночной стоимостью, умноженная на количество запасов.

Создание такого резерва отражается Д91 К14, а его списание Д14 К91.