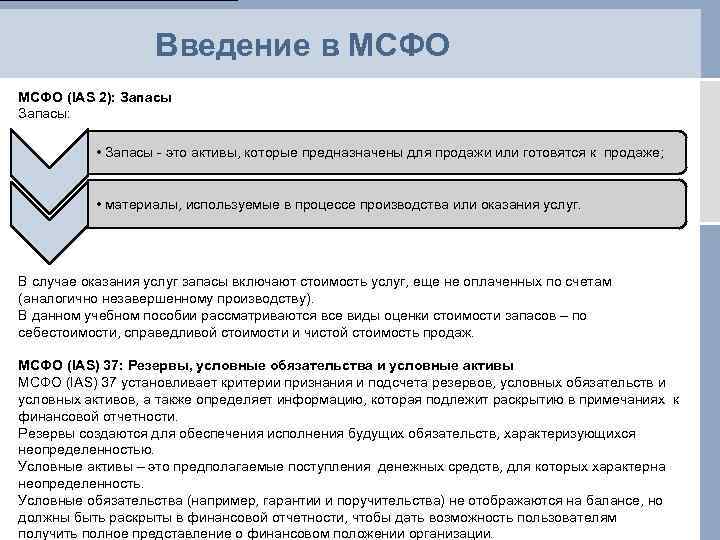

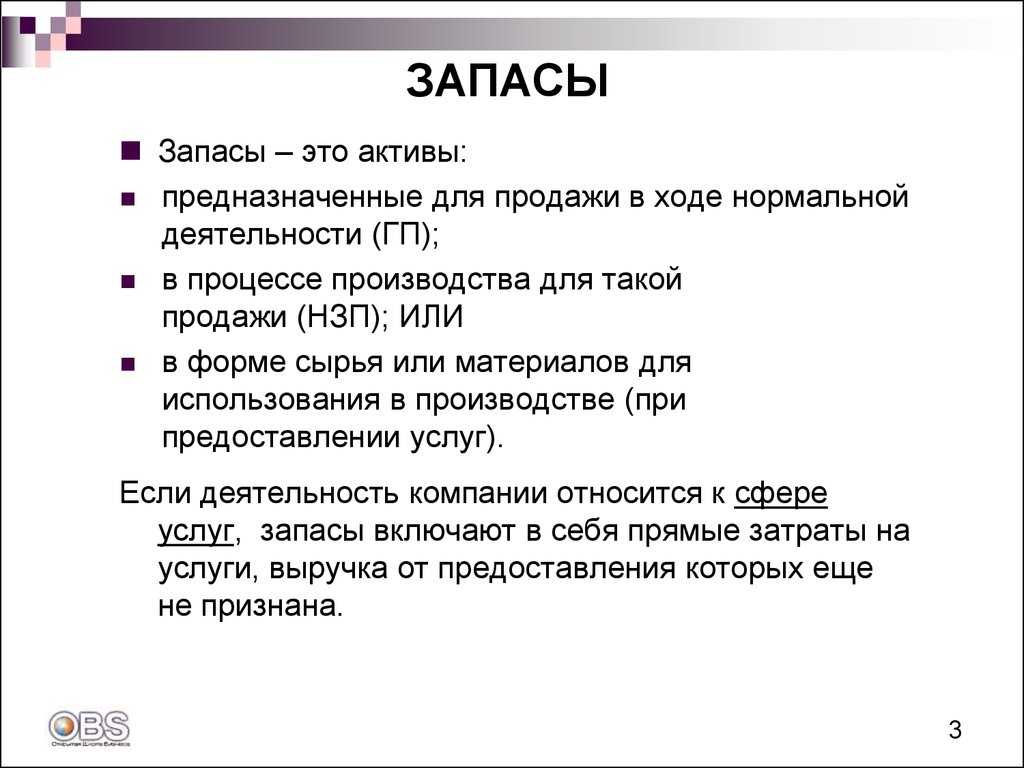

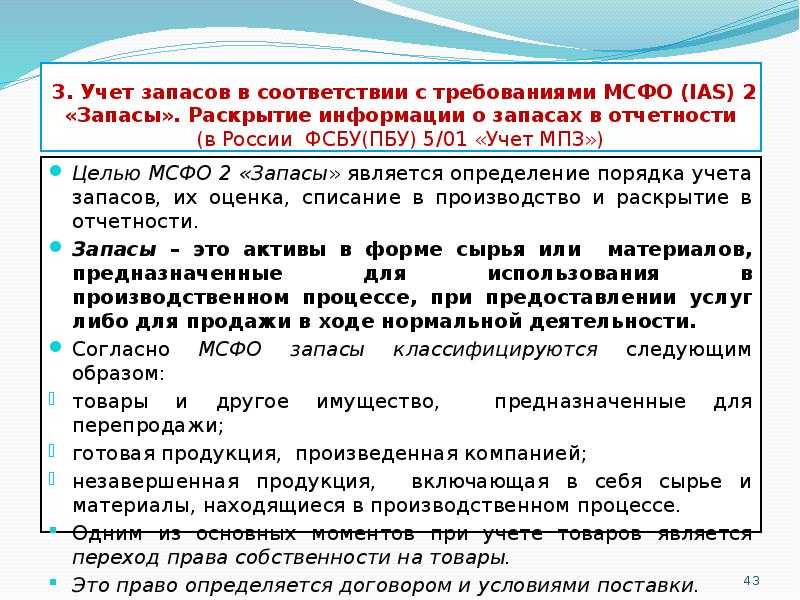

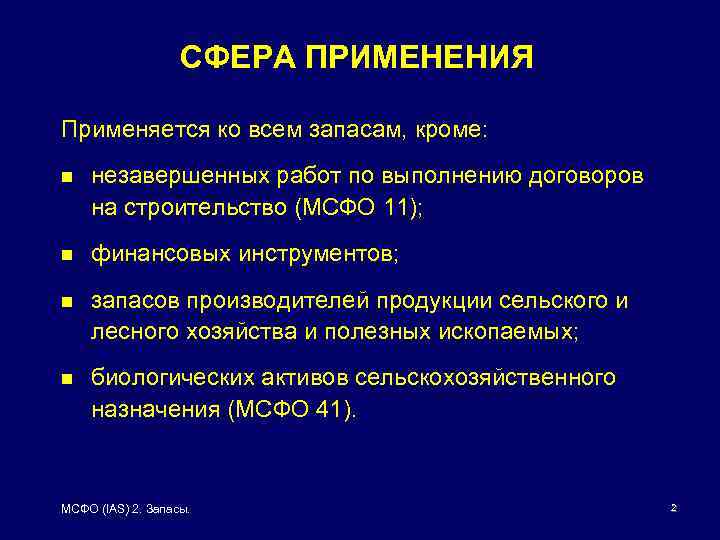

МСФО 2: раскрытие в отчетности информации о запасах

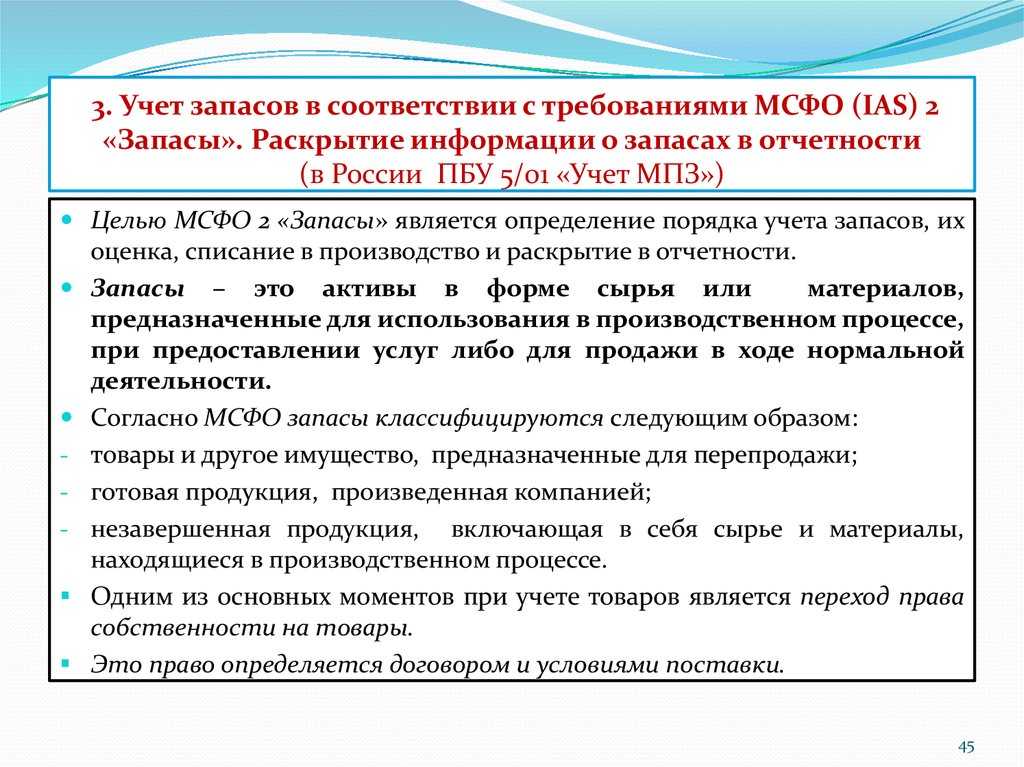

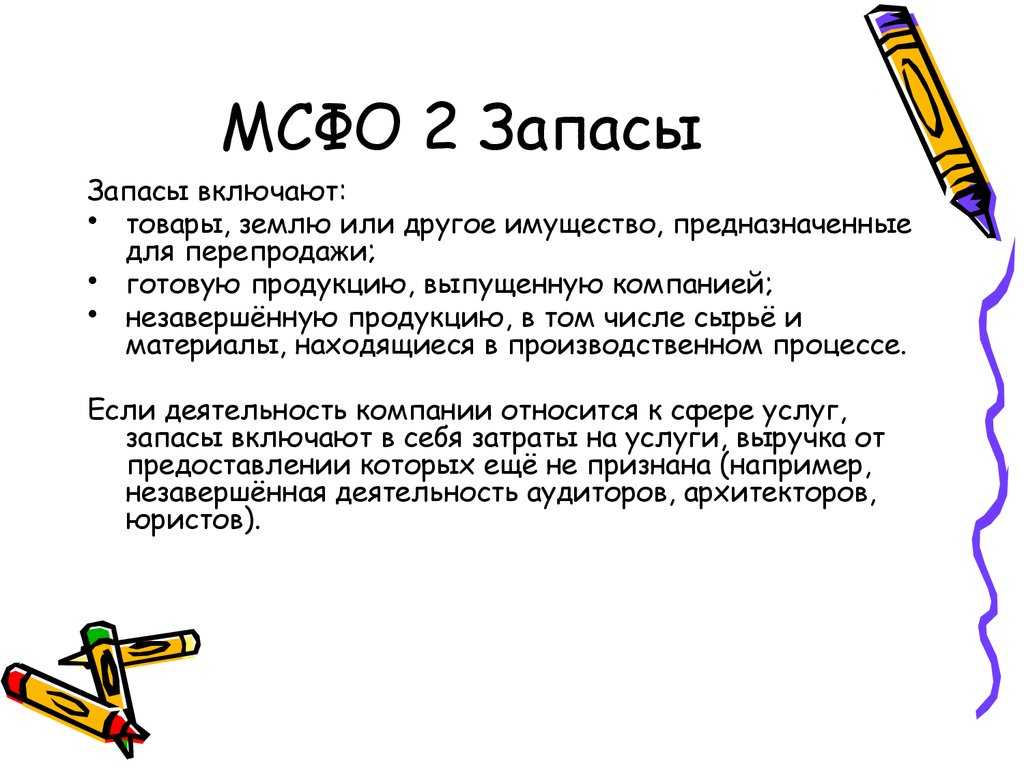

Раскрытие общей информации о запасах

В отчетности должна быть представлена следующая общая информация о запасах:

- Сумма балансовой стоимости запасов, поделенная на основные категории, такие как сырье, материалы, готовая продукция и товары в процессе производства.

- Стоимость закупки новых запасов.

- Количество запасов, измеренное в соответствии с принятой единицей измерения.

- Информация о методе учета запасов (например, FIFO или LIFO).

Раскрытие информации о затратах на запасы

Согласно МСФО 2, в отчетности должна быть передана информация о затратах на запасы, включающая следующее:

- Общая стоимость запасов, списанная в отчетном периоде в результате их продажи или использования, подразделенная на основные категории.

- Сумма расходов на запасы, включая затраты на закупку, транспортировку и обработку.

- Сумма любых общепроизводственных расходов, накладываемых на запасы.

- Информация о методе определения затрат на запасы (например, прямой или непрямой метод распределения).

Раскрытие информации о снижении стоимости запасов

МСФО 2 требует раскрытия информации о снижении стоимости запасов, если их балансовая стоимость превышает рыночную цену или ожидаемую реализационную стоимость. В отчетности должны быть представлены следующие данные:

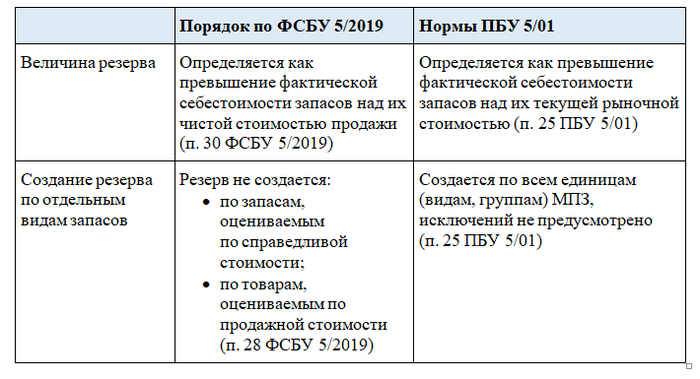

- Сумма снижения стоимости запасов.

- Причина и характер снижения стоимости.

- Влияние снижения стоимости на финансовые результаты предприятия.

Раскрытие информации о потере запасов

В случае потери запасов, таких как устаревшие или поврежденные товары, в отчетности должны быть представлены данные о потере, включая:

- Сумма потери запасов.

- Причина и характер потери.

- Влияние потери на финансовые результаты предприятия.

Принципы раскрытия информации о запасах

Раскрытие информации о запасах в отчетности должно быть точным, полным и понятным для пользователей отчетности

Также следует учитывать принципы консерватизма и осторожности при раскрытии информации о потенциальных рисках и неопределенностях, связанных с запасами

Признание оценки запасов в качестве расхода

Признание в качестве расхода — это последний раздел МСФО (IAS) 2. И здесь необходимо вернуться к вводным положениям стандарта, указывающим на то, что основным вопросом в учете запасов является определение величины затрат, подлежащих признанию в качестве актива и переносу в следующие отчетные периоды до признания соответствующей выручки. Таким образом, рассматриваемые положения Стандарта определяют, какая часть затрат фирмы, капитализированных в активе в качестве оценки ее запасов, должна быть декапитализирована в текущем отчетном периоде, то есть признана как расходы, уменьшающие текущий финансовый результат.

МСФО (IAS) 2 отдельно определяет правила:

- декапитализации стоимости проданных запасов;

- декапитализации сумм резервирования при изменении чистой реализуемой ценности запасов и потерь запасов;

- отражения восстановления ранее списанной (декапитализированной) стоимости запасов.

Относительно декапитализации стоимости проданных запасов Стандарт устанавливает, что после продажи запасов сумма, по которой они учитывались, в обязательном порядке должна быть признана в качестве расхода в том периоде, когда признается соответствующая выручка.

В учете это отражается записью по дебету счета «Расходы на продажу» в корреспонденции с соответствующим счетом учета запасов («Товары», «Готовая продукция» и проч.).

Эта запись делается именно на учетную стоимость запасов, независимо от того, начислялись ли оценочные резервы при изменении чистой реализуемой ценности запасов.

При этом, согласно Стандарту, величина частичного списания стоимости запасов до чистой реализуемой ценности и все потери запасов должны признаваться в качестве расходов в период осуществления списания или возникновения потерь.

Также Стандарт специально указывает на то, что любая сумма восстановления списанной стоимости запасов, вызванного увеличением чистой реализуемой ценности, должна признаваться в качестве уменьшения величины запасов, признанной в качестве расхода в период восстановления стоимости. Иными словами, излишне начисленный резерв под снижение чистой реализуемой ценности должен списываться в уменьшение расходов по продаже запасов в текущем отчетном периоде.

Это отражается записью по дебету счета «Оценочные резервы» и кредиту счета «Расходы на продажу».

Также, согласно Стандарту, некоторые запасы могут относиться на счета других активов, например, запас, использованный в качестве компонента самостоятельно произведенных основных средств.

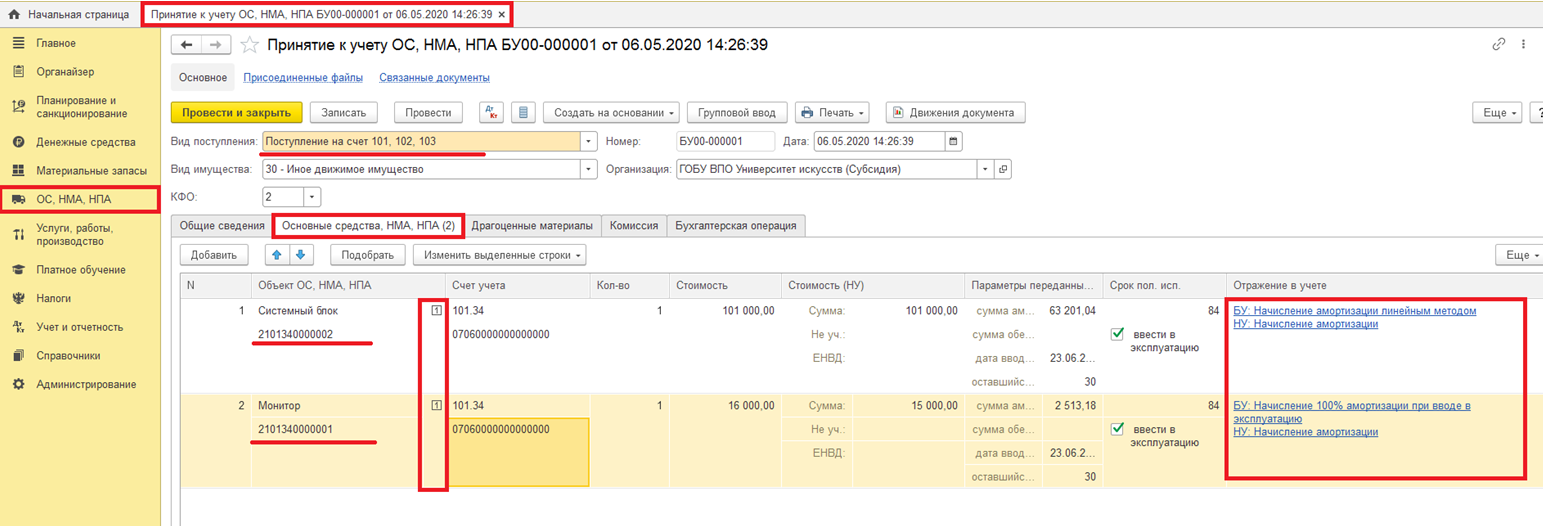

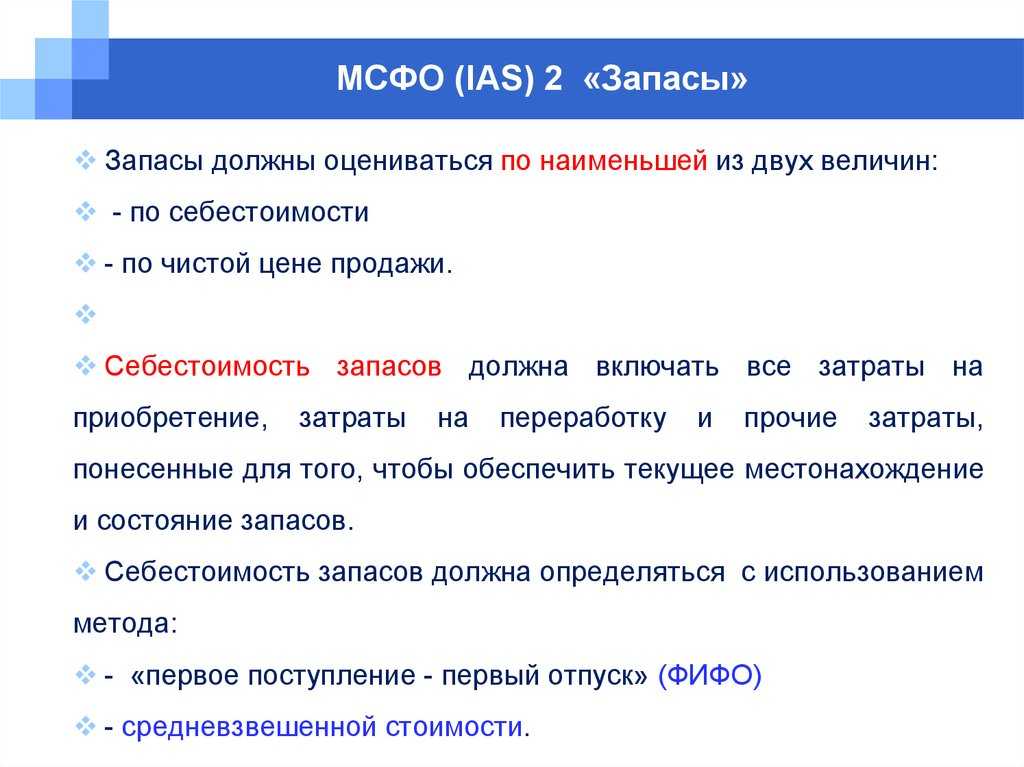

Что такое себестоимость продукции?

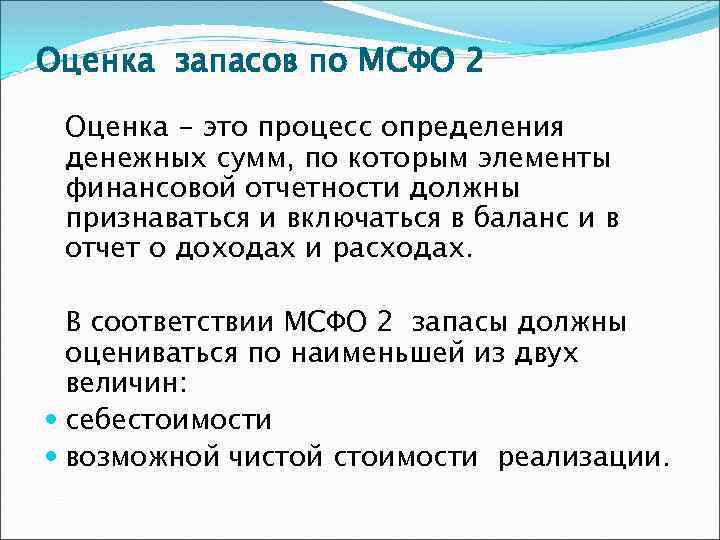

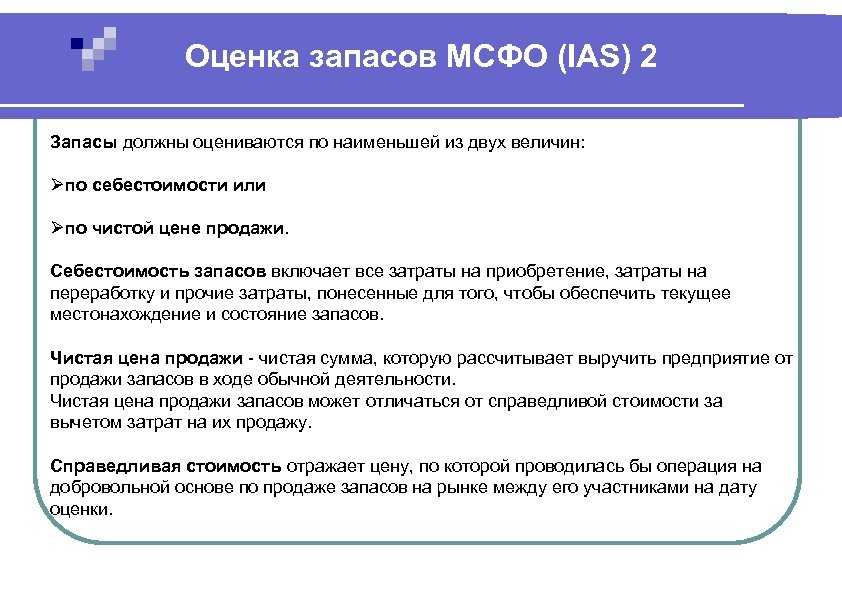

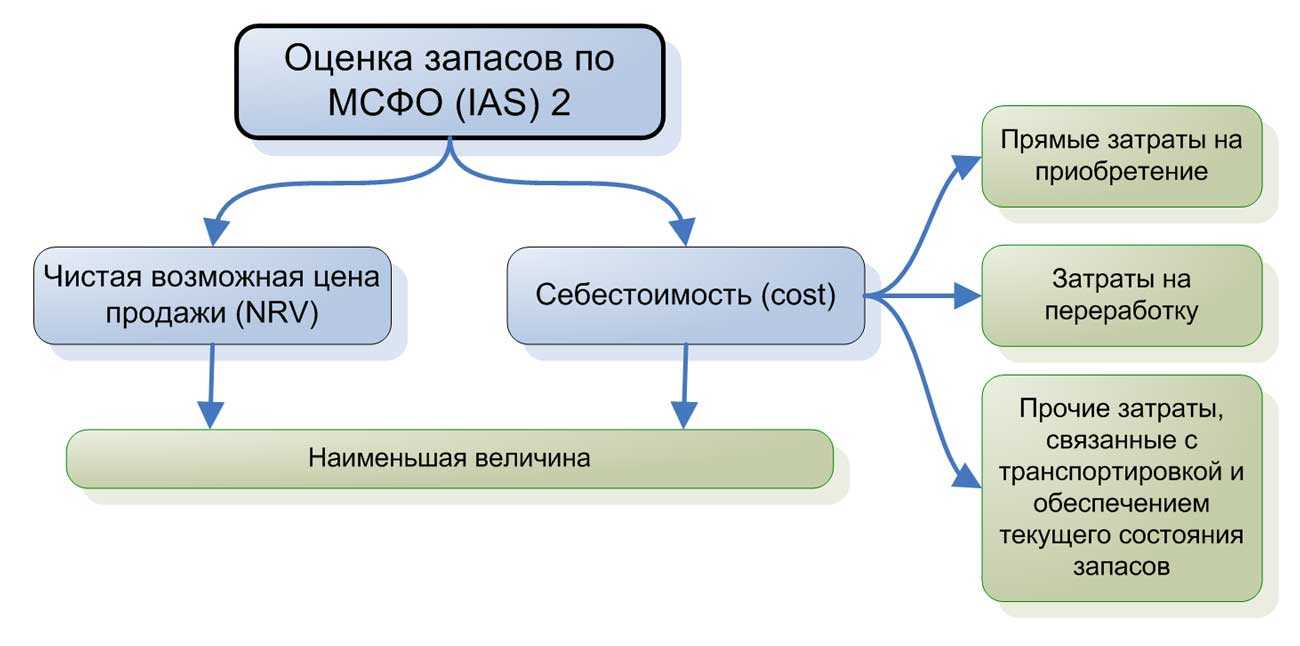

Себестоимость продукции – совокупность затрат, понесенных предприятием в процессе производственной деятельности. В ходе формирования себестоимости продукции могут быть использованы почти все стандарты, но основными документами, входящими в состав МСФО, раскрывающие общие нормы формирования себестоимости продукции являются:

МСФО (IAS) 1 «Представление финансовой отчетности» – стандарт, в п

99 которого приводится анализ расходов, признанных в состав прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функциях в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию;

МСФО (IAS) 2 «Запасы» – стандарт, в котором особое внимание уделяется формированию себестоимости запасов, в том числе готовой продукции;. Традиционным для российских предприятий является отчет о финансовых результатах, составленный при формировании информации о величине полной себестоимости продукции

При данном подходе все категории затрат, понесенные предприятием в ходе производственной деятельности собираются на счете 20, затем списываются на счет 43. В ходе калькулирования учитываются все затраты

Традиционным для российских предприятий является отчет о финансовых результатах, составленный при формировании информации о величине полной себестоимости продукции. При данном подходе все категории затрат, понесенные предприятием в ходе производственной деятельности собираются на счете 20, затем списываются на счет 43. В ходе калькулирования учитываются все затраты.

Чистая возможная цена продажи (NRV) запасов

Определение NRV

NRV определяется на уровне каждого отдельного элемента запасов. Для этого требуется анализ рыночных условий, спроса и конкуренции. Компании должны учесть потенциальную прибыль или убытки от продажи запасов, а также учесть любые дополнительные расходы, связанные с завершением производства и продажей.

Пример расчета NRV:

Предположим, что у компании есть запасы товаров на сумму $10,000. Предполагаемая цена продажи товаров составляет $8,000, а расходы на завершение производства и продажу — $2,000. Тогда NRV можно рассчитать следующим образом:

| Предполагаемая цена продажи | Расходы на завершение производства и продажу | NRV |

|---|---|---|

| $8,000 | $2,000 | $6,000 |

Запись в бухгалтерском учете

- Снижение стоимости запасов на сумму разницы между исторической стоимостью и NRV

- Зачисление убытка от уценки в общие расходы

Чистая возможная цена продажи (NRV) является важным инструментом для оценки финансового состояния компании и ее способности использовать запасы для генерации прибыли. Анализ NRV позволяет компаниям определить, насколько их запасы ценны и эффективны в процессе продажи.

Раскрытие информации

34. Финансовая отчетность должна раскрывать:

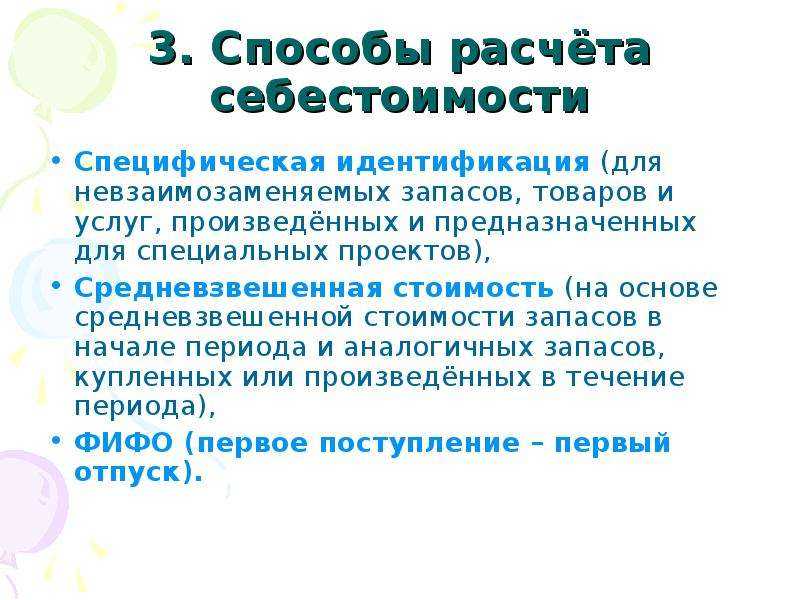

(a) учетную политику, принятую для оценки запасов, в том числе использованный метод расчета их себестоимости;

(b) общую балансовую стоимость запасов и балансовую стоимость в классификациях данной компании;

(c) балансовую стоимость запасов, учтенных по чистой стоимости реализации;

(d) величину возврата любого списания, которая признается как доход в данном периоде, в соответствии с параграфом 31;

(e) обстоятельства или события, приведшие к возврату списания запасов в соответствии с параграфом 31; и

(f) балансовую стоимость запасов, заложенных в качестве обеспечения обязательств.

35. Информация о балансовой стоимости запасов в разных их классификациях и степень изменений в этих активах полезна для пользователей финансовой отчетности. Обычными классификациями запасов являются: товары, сырье, материалы, незавершенное производство и готовая продукция. Запасы компании сферы услуг могут просто называться незавершенным производством.

![Международные стандарты финансового учета и отчетности (ias): публикации: сайт о стратегическом менеджменте [strategy.bos.ru]](https://russianaudit.ru/wp-content/uploads/c/2/e/c2ee3c3dd1824f6de29d492f22fb4be5.jpeg)

36. Когда себестоимость запасов определяется по методу ЛИФО в соответствии с разрешенным альтернативным методом отражения в параграфе параграфе 23, финансовая отчетность должна раскрывать разницу между величиной запасов, показанной в балансе и либо:

(a) меньшим из значения, полученного в соответствии параграфом параграфом 21, и чистой с стоимости реализации;

(b) меньшим из текущей стоимости на балансовую дату и возможной чистой стоимости продаж.

37. Финансовая отчетность должна раскрывать либо:

(a) себестоимость запасов, списанных на расходы в течение периода; либо

(b) операционные затраты, применительно к доходам, признаваемые в качестве расхода в данном периоде, классифицированные по их характеру.

38. Себестоимость запасов, списанных на расходы в течение периода, состоит из затрат, ранее включенных в оценку статей проданного запаса, и нераспределенных производственных накладных расходов и сверхнормативных величин производственных затрат, связанных с запасами. Особенности деятельности компании могут также потребовать включения других затрат, таких как затраты на сбыт продукции.

39. Некоторые компании используют другой формат для отчета о прибылях и убытках, что ведет к раскрытию других величин, вместо себестоимости запасов, признаваемой в качестве расхода в течение периода. Согласно этого формата, компания раскрывает суммы операционных затрат, применимых к доходам за период, и классифицируемые по их характеру. В этом случае компания раскрывает затраты, признаваемые в качестве расхода для сырья и расходных материалов, заработной платы и других операционных затрат вместе с величиной чистого изменения запасов за период.

40. Списание до величины возможной чистой цены продаж может быть таким крупным, масштабным и необычным, что потребует раскрытия по Международному стандарту финансовой отчетности IAS 8, Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике.

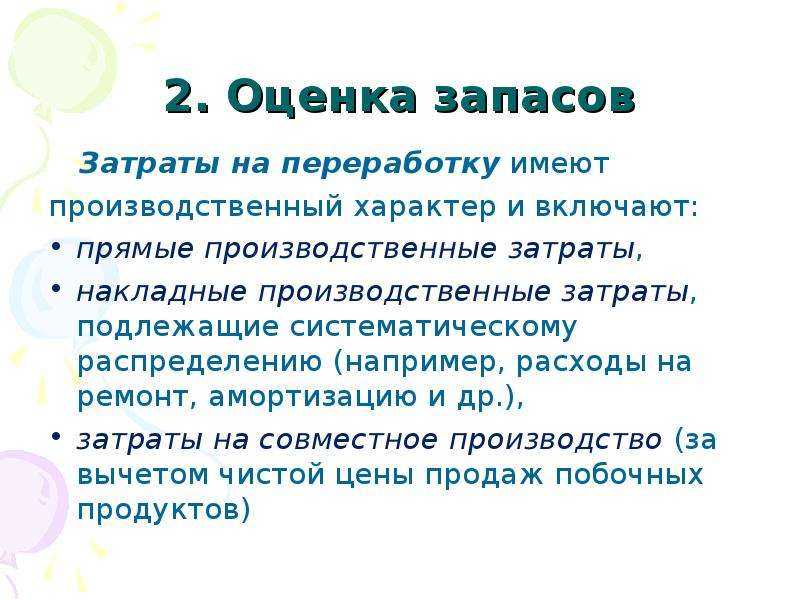

Компоненты себестоимости запасов

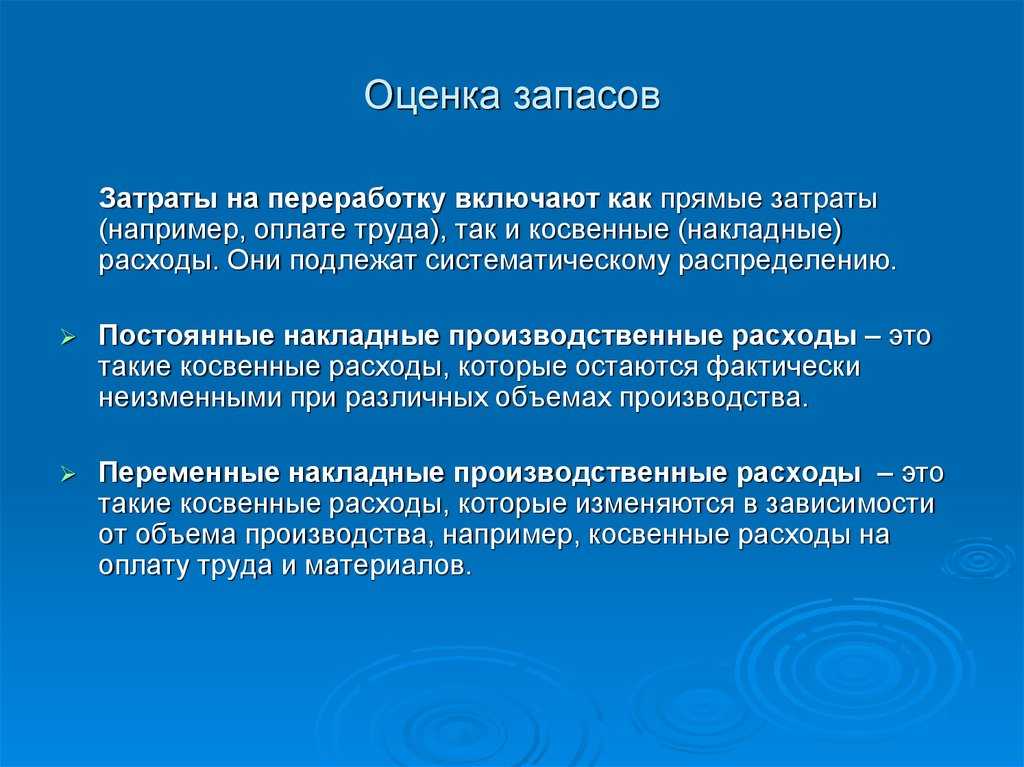

Основными компонентами себестоимости запасов являются:

- Сырье и материалы: это компоненты, которые используются для производства товаров или предоставления услуг. Сюда относятся все необходимые материалы, включая сырье, полуфабрикаты, упаковку и другие расходные материалы.

- Трудовые затраты: это затраты на оплату труда работников, занятых в процессе производства или хранения запасов. Они могут включать как прямые трудовые затраты, относящиеся непосредственно к производству товаров, так и косвенные затраты, связанные с общественными и административными расходами.

- Прямые расходы: это затраты, которые прямо относятся к производству конкретных товаров или услуг. К ним относятся, например, стоимость энергии, инструментов и оборудования, использованных в процессе производства.

- Косвенные расходы: это затраты, которые не могут быть прямо ассоциированы с конкретным товаром или услугой. К ним относятся, например, затраты на аренду производственных помещений или общественные расходы.