Отличия МСФО (IFRS) 1 «Первое применение МСФО» от ПКИ (SIC) 8 «Применение МСФО впервые в качестве главной основы учета»

Данный стандарт более удобный в пользовании и приносит большую эффективность от использования его во время составления финансовой отчетности по международным стандартам. Преимущества:

- МСФО 1 «Первое применение МСФО» разрешает осуществлять добровольные и обязательные исключения из ретроспективного применения предсказаний международных стандартов для всех пользователей финансовой документации.

- Данный документ предполагает уточнения по поводу применения организацией самой последней версии международных стандартов финансовой отчетности для всей информации в финансовой документации, в том числе сравнительной.

- Этот стандарт устанавливает добавочные условия предоставления финансовой информации, которые раскрывают следствия внедрения.

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Причины пересмотра МСФО (IAS) 1

Примечание:

* Данная редакция стандарта вышла в свет в 2007 году и обязательна к применению с 2009 года. Но по традиции, как и все новые МСФО, может применяться компаниями на добровольной основе уже с 2008 года.

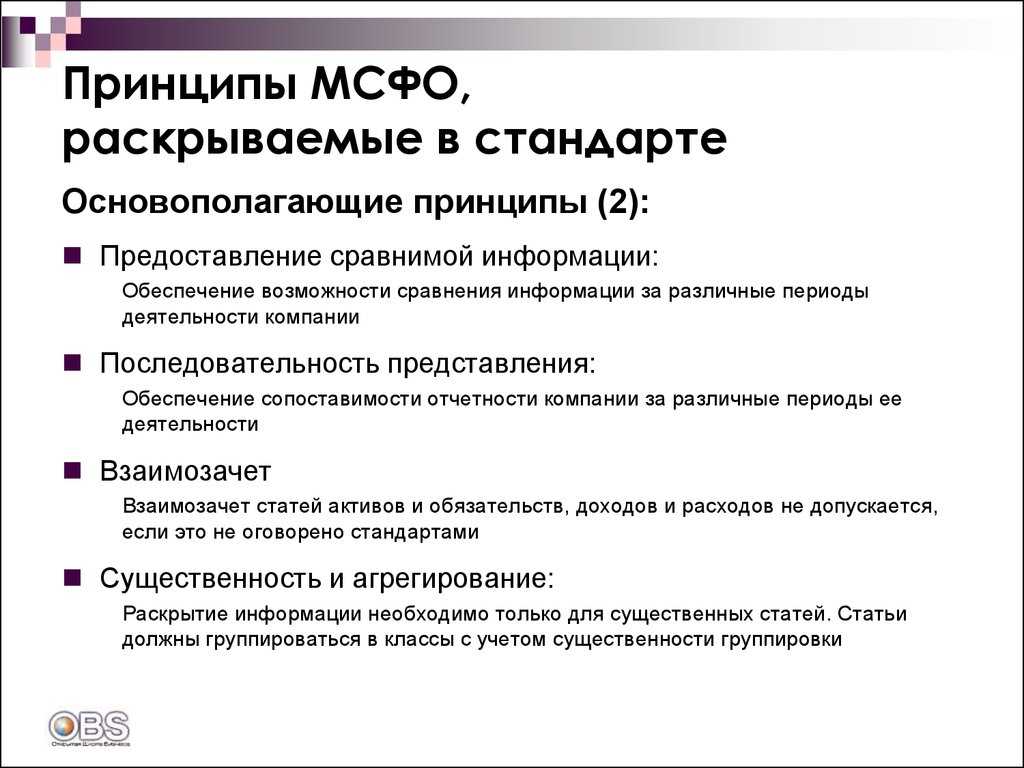

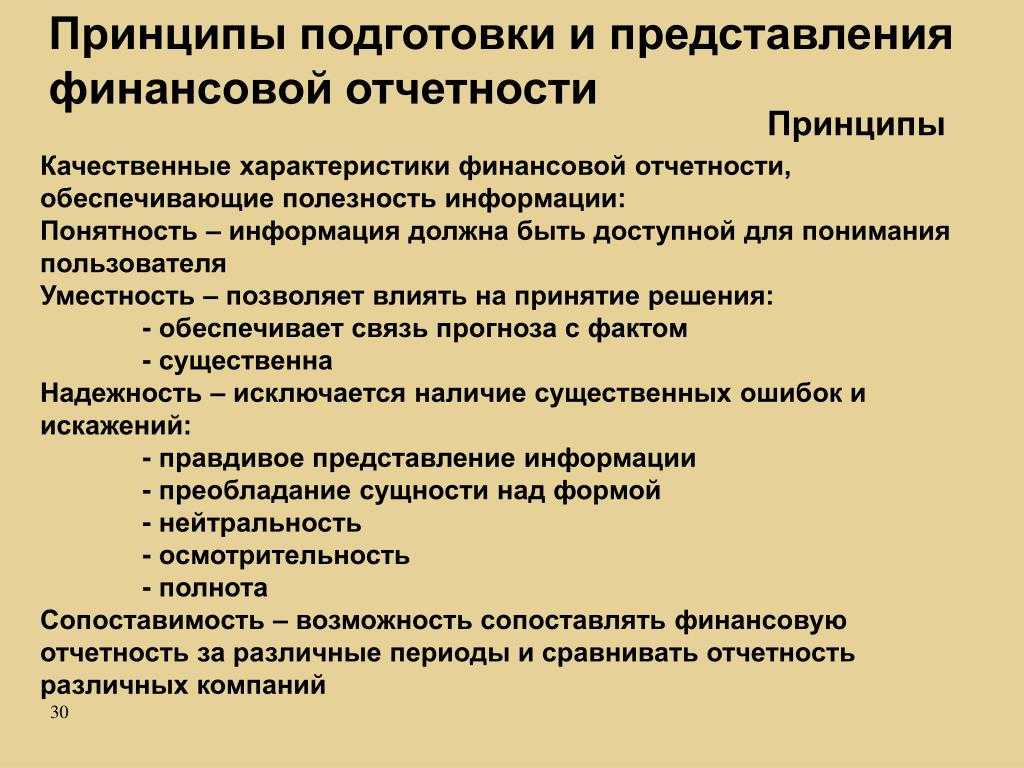

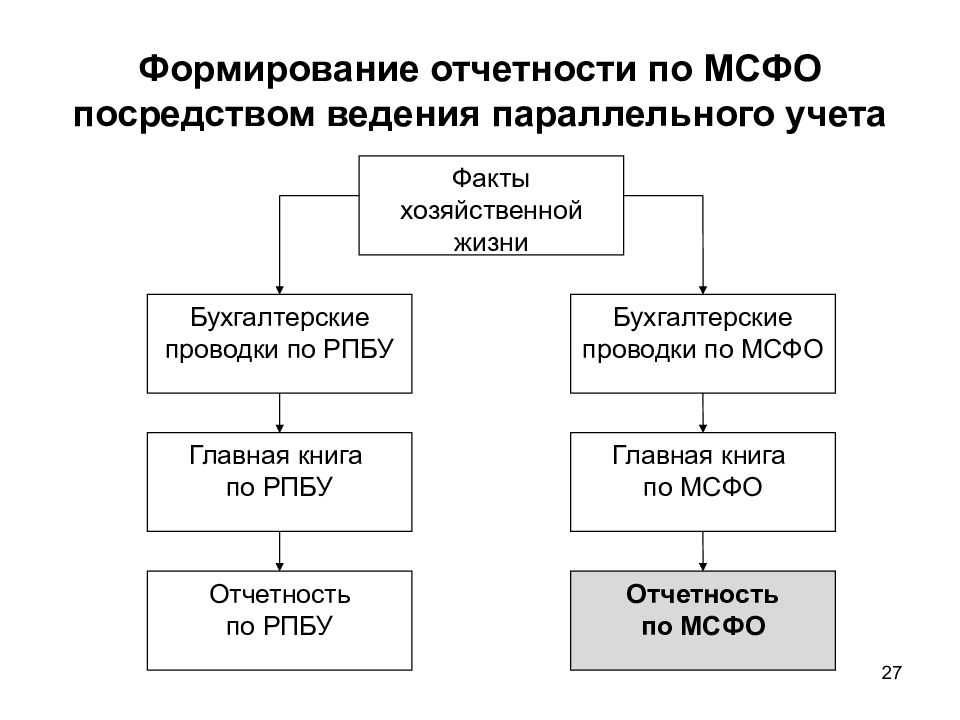

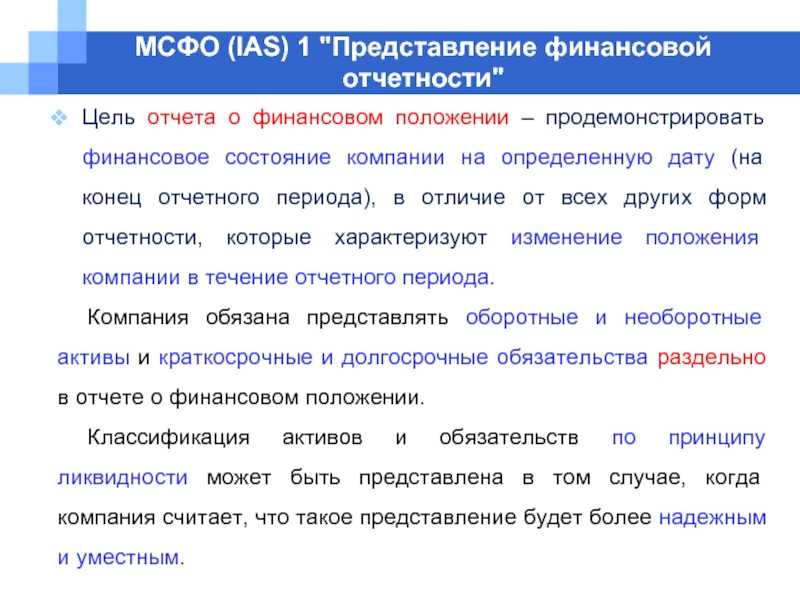

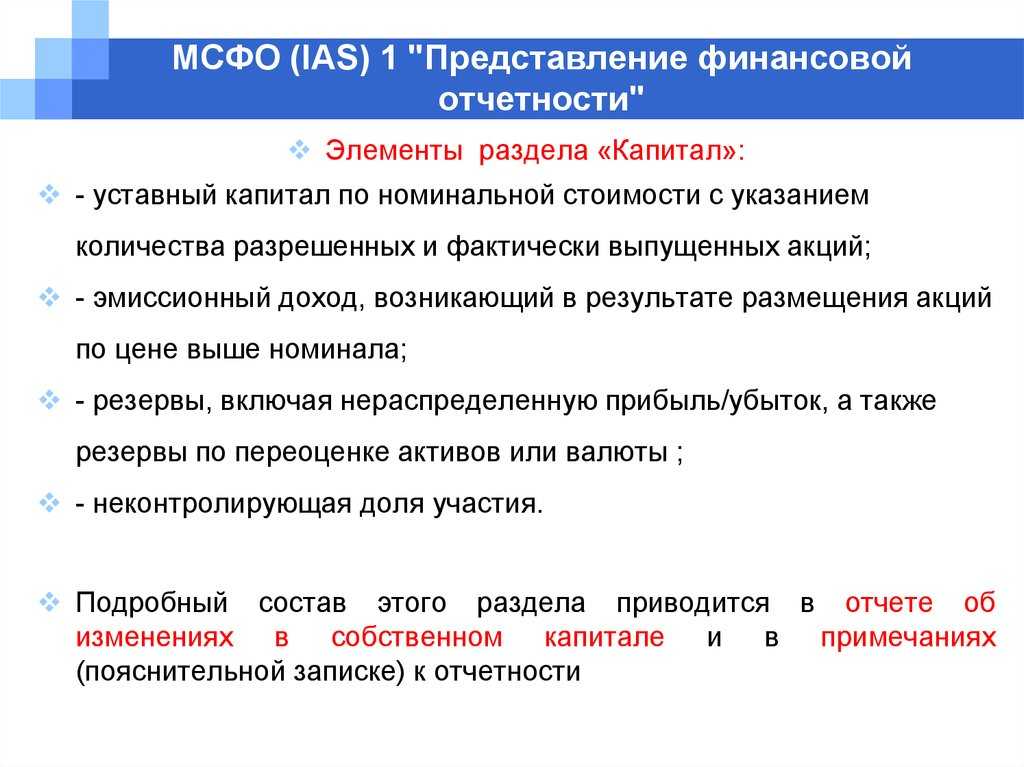

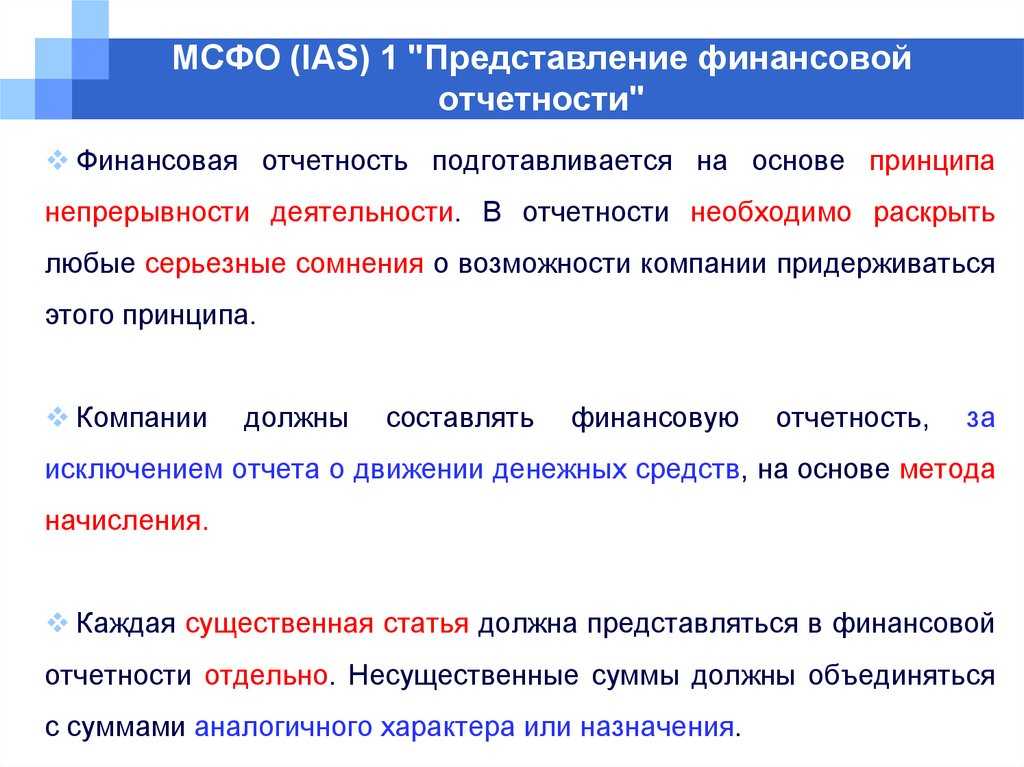

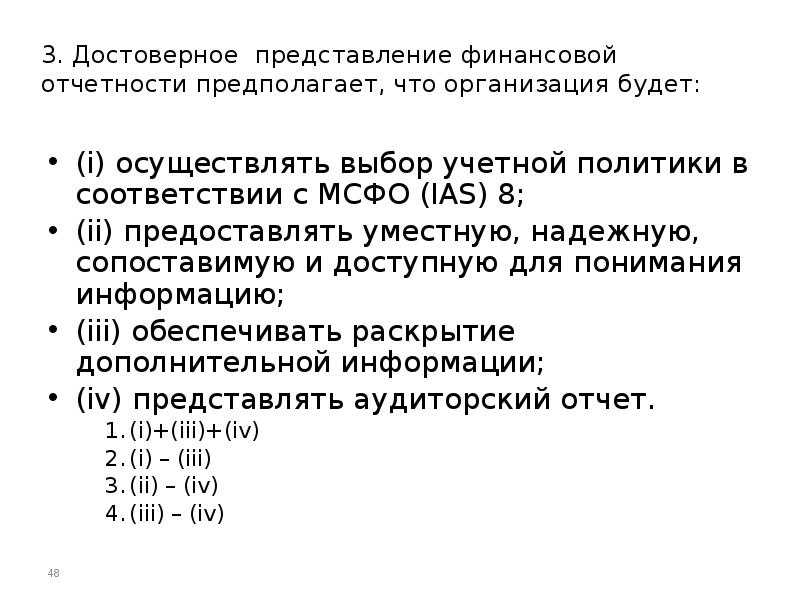

Центральной группой пользователей бухгалтерской информации, согласно МСФО, выступают инвесторы компании. Именно их интересы определяют методологию учета, определяемую МСФО. Инвесторов, в первую очередь, интересует информация о капитале компании, точнее, о динамике их (инвесторов) капитала в отчитывающейся компании при сохранении соответствия финансового положения фирмы критерию непрерывности деятельности. Собственно методология учета фактов хозяйственной жизни и представления информации о финансовом положении компании в рамках МСФО определяется концепцией капитала и поддержания капитала.

С пониманием капитала как объема собственных источников средств компании, то есть оценки доли собственников в общем объеме средств фирмы, связана трактовка МСФО понятий доходов, расходов и прибыли. Под доходами и расходами понимаются факты хозяйственной жизни, меняющие размер капитала (за исключением операций с собственниками компании). Отсюда раскрытие факторов, определивших динамику капитала организации, имеет определяющее значение как информационная задача отчетности.

С экономической точки зрения прибыль фирмы можно рассматривать не только как рост ее капитала, но и как сумму, определяющую границы возможностей собственников по изъятию средств компании из ее оборота в виде дивидендов. Однако не каждый факт, признаваемый как рост капитала (например, увеличение справедливой стоимости внеоборотных активов), можно рассматривать как рост потенциальной задолженности фирмы по выплате дивидендов.

В связи с этим в рамках англо-американской концепции учета выделяются реализованная и нереализованная прибыль. В первом случае речь идет о прибыли, полученной или причитающейся к получению в деньгах или иных активах в результате состоявшихся (исполненных) сделок, а во втором — о результате бухгалтерских оценок, имеющих лишь вероятность воплотиться в полученные компанией деньги.

Таким образом, исходя из определенных выше информационных потребностей пользователей бухгалтерской отчетности (в первую очередь инвесторов, собственников), отчетность организации должна раскрывать информацию об:

- изменении капитала (объема собственных источников средств) компании в целом;

- изменении капитала за счет операций с ее собственниками;

- изменении капитала вследствие всех доходов и расходов (так называемой полной прибыли);

- реализованной прибыли, то есть прибыли, полученной или причитающейся к получению в деньгах (или иных активах) в результате исполненных сделок;

- нереализованной прибыли, то есть прибыли, отражающей рост капитала собственников компании, но не воплощенной в деньгах или счетах к получению.

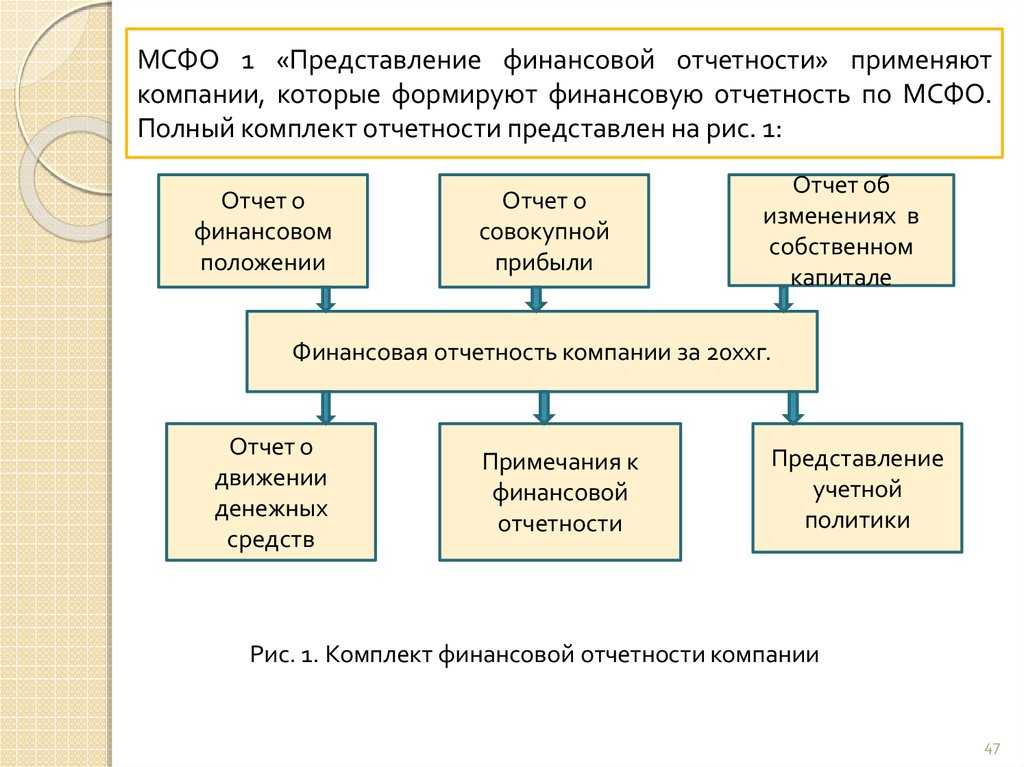

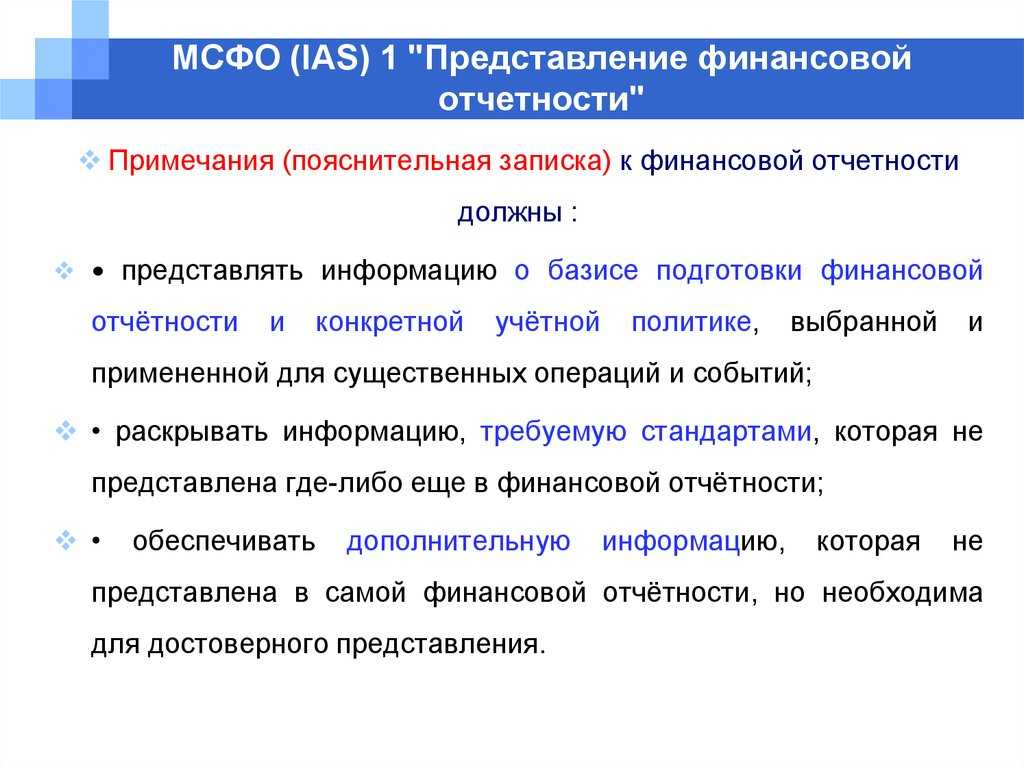

Определению методологии включения в бухгалтерскую отчетность компании такой информации и посвящен МСФО (IAS) 1.

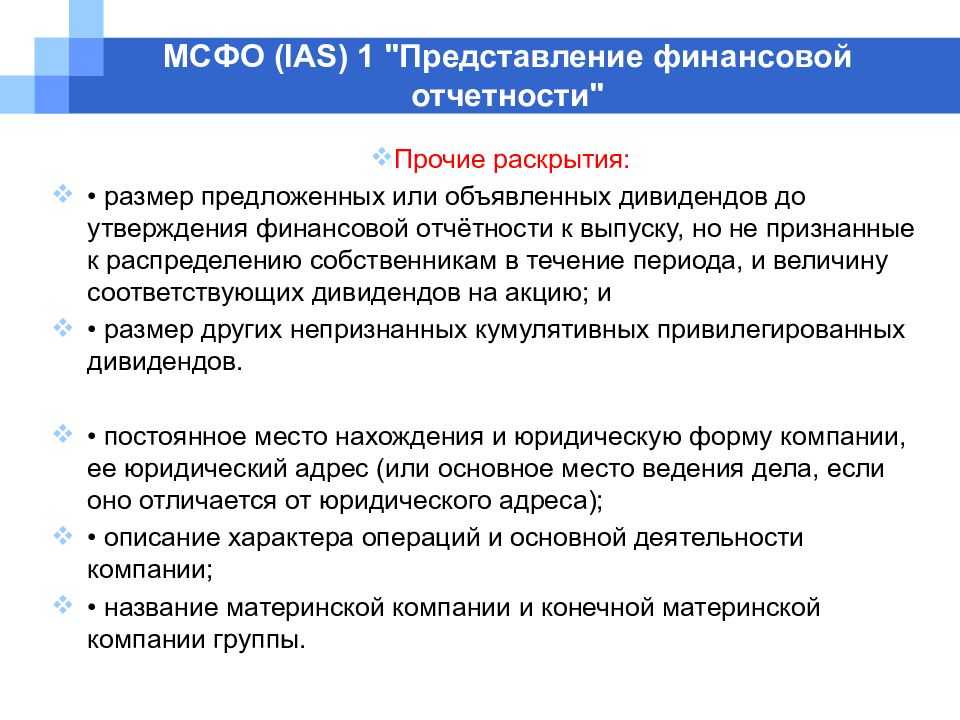

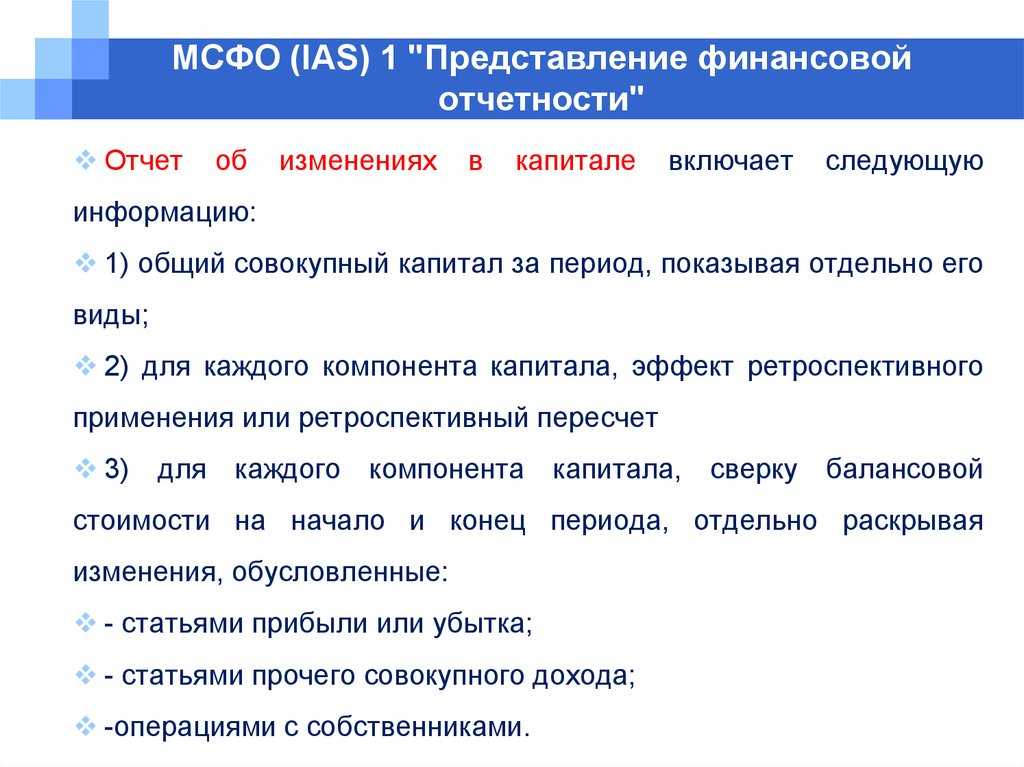

Как говорится в преамбуле к рассматриваемому стандарту, Совет по МСФО «счел полезным отделить изменения капитала (чистых активов) компании за отчетный период, обусловленные операциями с собственниками компании как таковыми, от прочих изменений капитала». Позднее Совет принял решение о том, что все изменения капитала от операций с собственниками следует представлять в отчете об изменении капитала отдельно от изменений без участия собственников.

В связи с этим Совет также принял во внимание Положение Совета по стандартам бухгалтерского учета США № 130 «Отчетность о полной прибыли» (SFAS 130), выпущенное в 1997 году, при формулировке своих требований к отчету о полной прибыли. При этом введение новой версии МСФО (IAS) 1 отразилось на представлении изменений капитала с участием собственников и полной прибыли, но не на правилах признания, измерения или раскрытия конкретных операций и событий, установленных другими МСФО

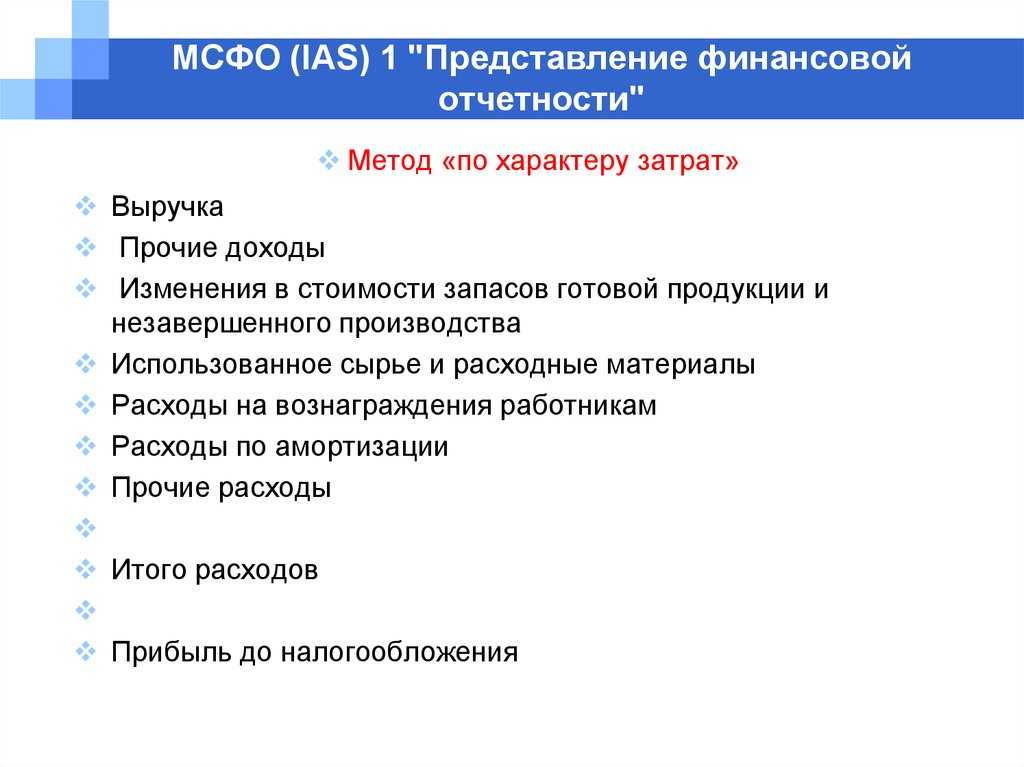

Итак, МСФО (IAS) 1 вводит понятие полной прибыли, то есть финансового результата, представляющего собой разницу между всеми доходами и расходами компании за период. Соответственно, полная прибыль организации включает в себя реализованную и нереализованную прибыль. Эта новация, безусловно, является результатом триумфа американской школы бухгалтерского учета. Российский читатель мог обстоятельно познакомиться с таким подходом к интерпретации финансового результата в книге Хендриксена и Ван Бреды «Теория бухгалтерского учета».

Применение

Страновые отчеты являются важным инструментом финансового анализа и позволяют оценить финансовое состояние страны, а также ее экономическую и социальную политику. Они широко используются в следующих областях:

1. Инвестиции и финансовые решения.

Страновые отчеты позволяют инвесторам оценить потенциал и риски инвестиций в страну. Информация о финансовых показателях, экономическом росте, политической стабильности и других факторах может быть использована для принятия решений о вложении средств в определенное государство.

2. Оценка кредитоспособности.

Страновые отчеты помогают финансовым учреждениям и кредитным агентствам оценить кредитоспособность страны. Они могут использовать эти отчеты при выдаче кредитов, определении процентных ставок, а также для выбора стран, в которых будет реализовываться международное кредитование.

3. Политические решения.

Страновые отчеты являются важным инструментом для принятия политических решений на государственном уровне. Они помогают учитывать финансовые и экономические факторы при разработке и реализации стратегий развития государства.

4. Анализ рынка.

Страновые отчеты широко используются при анализе рынка. Они позволяют оценить спрос и предложение на товары и услуги в определенной стране, изучить конкурентов, а также прогнозировать возможные изменения на рынке в будущем.

5. Планирование и прогнозирование.

Страновые отчеты позволяют проводить планирование и прогнозирование развития страны. Анализ финансовых показателей и других данных позволяет определить наиболее эффективные стратегии развития, а также прогнозировать возможные риски.

Примеры применения МСФО (IFRS) 1 «Первое применение МСФО»

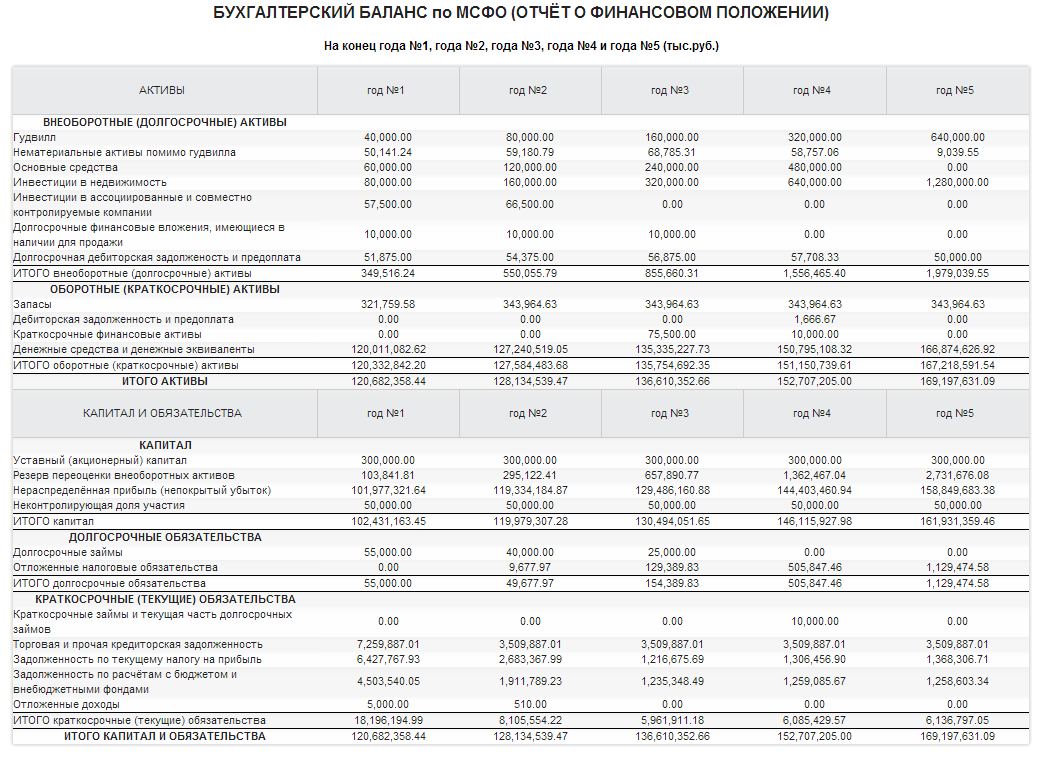

1) ПРИМЕР — вступительный бухгалтерский баланс по МСФО

2) ПРИМЕР — ранее применяемые национальные правила

Ранее вы представляли отчетность в соответствии с российскими стандартами бухгалтерского учета.

Российские стандарты бухгалтерского учета являются вашими ранее применяемыми национальными правилами.

3) ПРИМЕР – отчетная дата

4) ПРИМЕР – промежуточная финансовая отчетность

Вы также готовите промежуточную финансовую отчетность за январь – июнь 2ХХ8 года. В ней содержится ясное и безоговорочное заявление о соответствии МСФО.

Вы применяете МСФО (IFRS) 1 при подготовке своей промежуточной финансовой отчетности.

5) ПРИМЕР – исключительно для внешнего пользования

Вы решили опубликовать отчетность по МСФО за 2ХХ8 год, содержащую сравнительные данные за 2ХХ3-2ХХ7 годы. В ней содержится ясное и безоговорочное заявление о соответствии МСФО. Подготовка промежуточной финансовой отчетности не осуществлялась.

Показатели за 2ХХ3-2ХХ7 годы получены из управленческой отчетности, которая рассматривалась только вашими директорами.

Ваша первая финансовая отчетность по МСФО – за 2ХХ8 год.

6) ПРИМЕР — учетная политика

Ваша учетная политика во все годы должна соответствовать той, которая применима к 2ХХ8 году.

7) ПРИМЕР — корректировки, возникающие в результате событий и операций до даты перехода на МСФО

В соответствии с ранее применяемыми национальными правилами вы осуществляли признание нематериальных активов, которые не признаются согласно МСФО.

Соответствующие корректировки учитываются в статье «нераспределенная прибыль», а соответствующая информация раскрывается.

![]() ПРИМЕР – справедливая стоимость в соответствии с ранее применяемыми национальными правилами — 1

ПРИМЕР – справедливая стоимость в соответствии с ранее применяемыми национальными правилами — 1

В соответствии с ранее применяемыми национальными правилами вы переоценили вашу недвижимость, используя независимую оценку. Вас проинформировали, что значения показателей на дату перехода на МСФО существенно не изменились.

Вы вправе использовать эти значения оценки в качестве предполагаемой стоимости согласно МСФО.

9) ПРИМЕР – компания впервые применяет МСФО позднее, чем ее дочерняя компания

В 2ХХ7 году ваша дочерняя компания впервые применила МСФО. В 2ХХ8 году ваша компания впервые применила МСФО.

При подготовке консолидированной отчетности вы используете те же самые значения балансовой стоимости активов и обязательств, что и дочерняя компания (в 2ХХ8 году), за исключением корректировок при консолидации, необходимых при подготовке консолидированной отчетности.

Дата перехода компании на МСФО – 1 января 2ХХ4 года, а новая информация от 15 июля 2ХХ4 года требует пересмотра расчетной оценки резерва на покрытие безнадежных долгов, сделанной в соответствии с ранее применяемыми национальными правилами на 31 декабря 2ХХ3 года.

Компания не должна отражать эту новую информацию в своем вступительном бухгалтерском балансе по МСФО (если только расчетные оценки необходимо скорректировать из-за различий в учетной политике, или выявлены случаи, когда факт ошибки может быть объективно подтвержден).

Напротив, компания должна отразить эту новую информацию в своем отчете о прибылях и убытках (или, при необходимости, иных изменений капитале) за год, оканчивающийся 31 декабря 2ХХ4 года.

В июне 2003 года Правление Совета по МСФО опубликовало новый стандарт МСФО (IFRS) 1 «Первое применение МСФО». Он заменяет ПКИ (SIC) 8 «Применение МСФО впервые в качестве главной основы учета». Объекты хозяйственной деятельности обязаны применять этот стандарт, когда финансовая отчетность согласно требованиям МСФО впервые представляется за период, который следует после 01.01.2004 г. Также одобряется более раннее использование МСФО (IFRS) 1.

Когда компания обязана применять МСФО (IFRS) 1?

Компания должна применять стандарт в случаях, если составленная финансовая документация за предыдущий наиболее поздний период:

- была составлена согласно требований национальных стандартов, отличающихся от международных;

- соответствует всем условиям применения МСФО, но без явного и беспрекословного утверждения об этом факте;

- была сформирована со специальным утверждением о некотором сходстве с международными стандартами;

- была сформирована согласно национальных и некоторых (но не всех) международных стандартов;

- отвечала национальным стандартам и являла собой сопоставление некоторых показателей в подобными, которые получены с использованием МСФО.

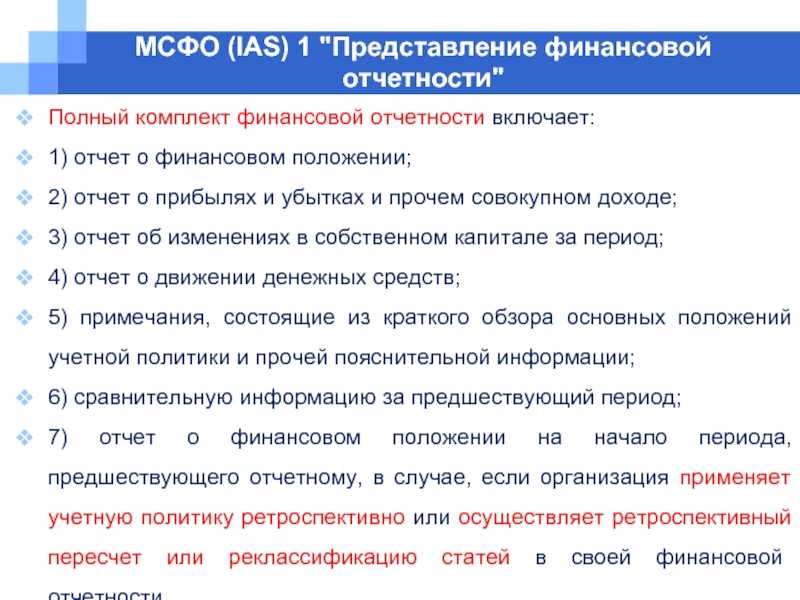

Изменения в комплекте МСФО (IAS) 1

Новая редакция МСФО (IAS) 1 меняет ряд привычных для нас названий элементов финансовой отчетности.

Предыдущая версия стандарта использовала наименования двух отчетов: «баланс» (balance sheet — сальдовая ведомость, опись сальдо) и «отчет о движении денежных средств» (cash flow statement — отчет о денежном потоке).

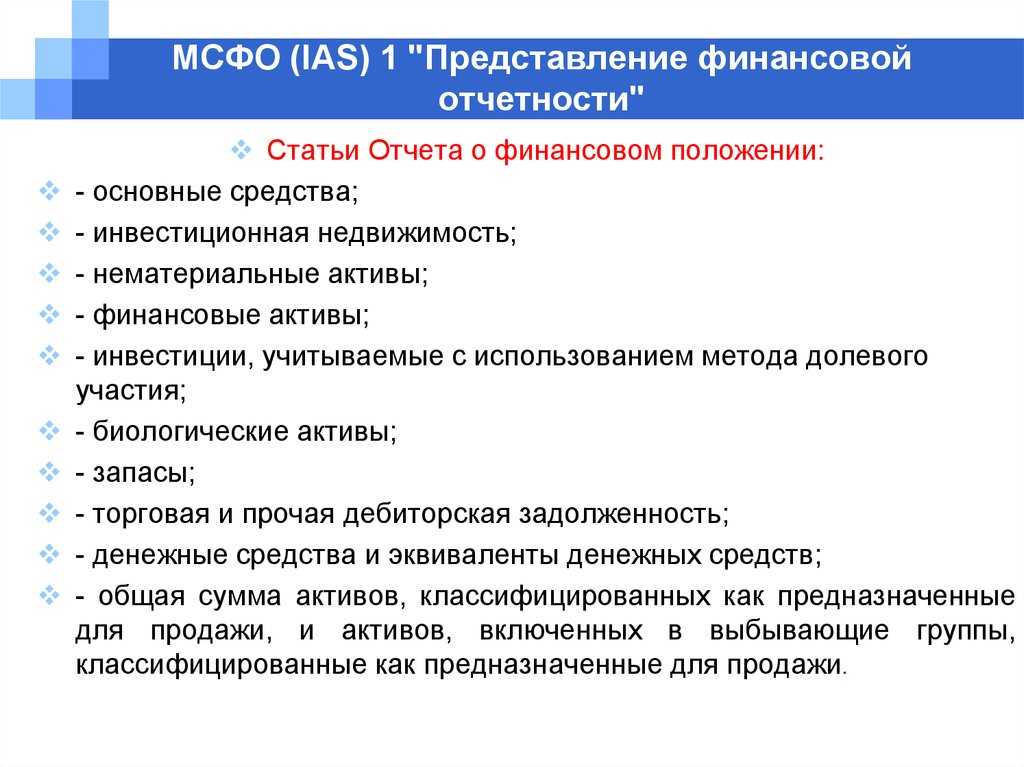

В новой версии эти отчеты получили названия «отчет о финансовом положении» (statement of financial position) и отчет о движениях денежных средств (statement of cash flows — отчет о денежных потоках). Новые наименования в большей степени отвечают определению назначения и сущности этих отчетов. Следует отметить, что стандарт требует, чтобы компания раскрывала сопоставимую информацию за предыдущие периоды, по крайней мере, за два по каждому отчету и примечанию. Вводится дополнительное требование о включении в комплект отчетов отчета о финансовом положении на начало самого раннего из представленных периодов, всякий раз, когда компания применяет учетную политику ретроактивно (то есть задним числом), или выполняет ретроактивный пересчет или перегруппировку (переквалификацию) статей финансовой отчетности. Это изменение принято для улучшения аналитических свойств отчетности.

Что же касается изменения содержания отчета об изменениях капитала, то здесь важно отметить следующее. В предыдущей версии стандарт требовал представления отчета о прибылях и убытках, который включал статьи доходов и расходов, признанных для отражения в данном отчете

Те статьи доходов и расходов, которые были признаны в данном отчетном периоде, но не подлежали включению в отчет о прибылях и убытках, следовало отражать в отчете об изменениях капитала наряду с изменениями капитала при участии собственников. Альтернативный вариант — в «отчете о признанных доходах и расходах», отражающем прибыль или убыток отчетного периода (как итог отчета о прибылях и убытках), прочие доходы и расходы, эффект изменения учетной политики и корректировки ошибок

В предыдущей версии стандарт требовал представления отчета о прибылях и убытках, который включал статьи доходов и расходов, признанных для отражения в данном отчете. Те статьи доходов и расходов, которые были признаны в данном отчетном периоде, но не подлежали включению в отчет о прибылях и убытках, следовало отражать в отчете об изменениях капитала наряду с изменениями капитала при участии собственников. Альтернативный вариант — в «отчете о признанных доходах и расходах», отражающем прибыль или убыток отчетного периода (как итог отчета о прибылях и убытках), прочие доходы и расходы, эффект изменения учетной политики и корректировки ошибок.

МСФО (IAS) 1 в новой редакции требует все изменения капитала, возникшие вследствие операций с собственниками как таковыми (то есть при участии собственников), отражать отдельно от изменений капитала без участия собственников. Компаниям не разрешается представлять статьи полной прибыли (то есть изменения капитала без участия собственников) в отчете об изменениях капитала. Это требование обусловлено необходимостью агрегирования информации со сходными характеристиками и разделения статей с различными характеристиками.