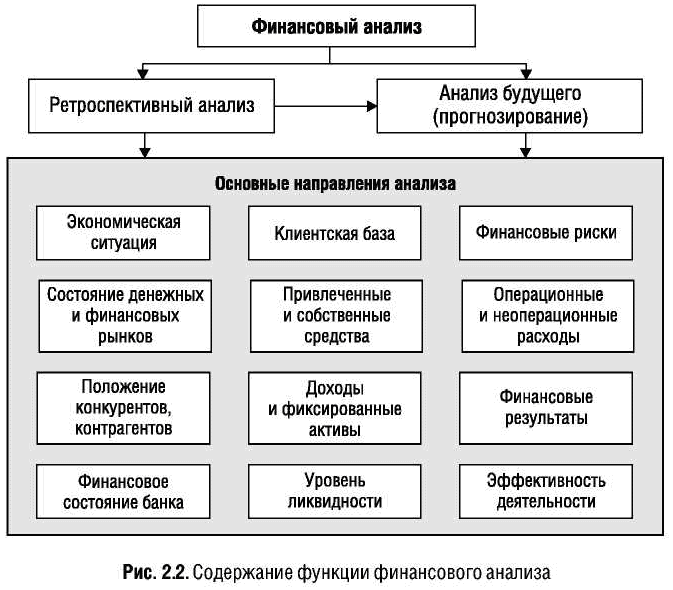

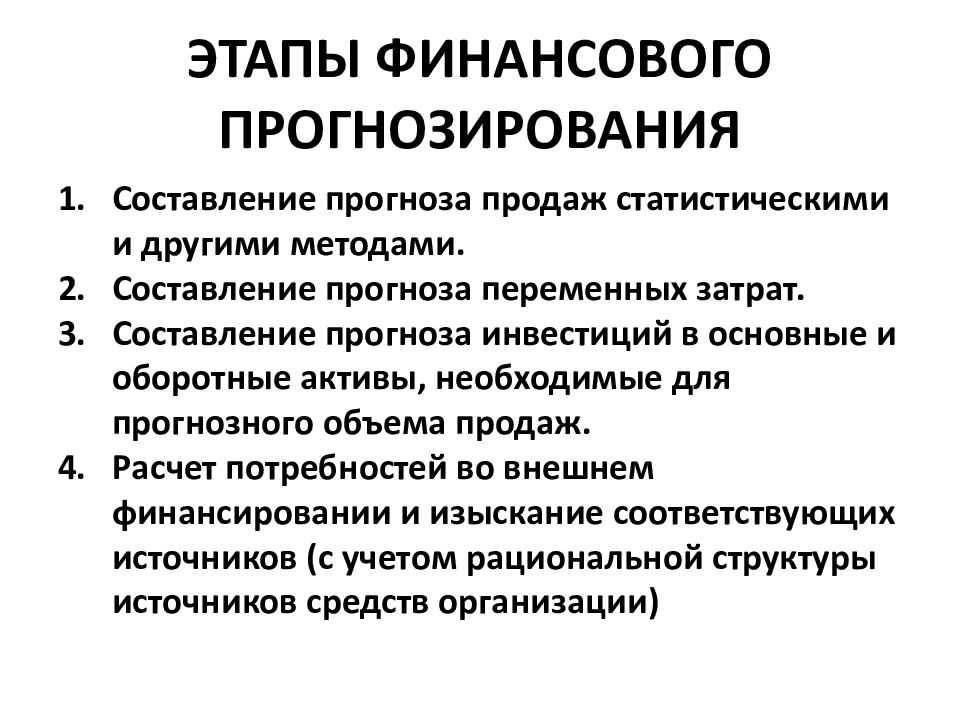

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Составление прогнозного баланса

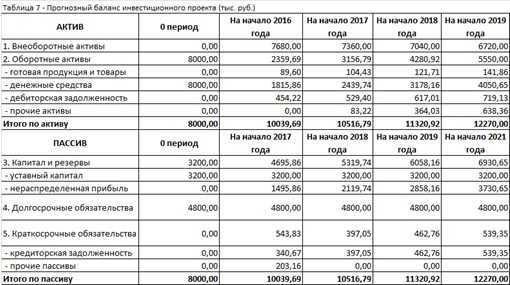

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза

Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Читайте и другие статьи по оптимизации финансов компании.

Прогнозный баланс и его составление на примере

В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж.

Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках).

Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Читайте другие статьи по оптимизации финансов компании.

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье).

Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным.

И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Баланс

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

Экономическая обоснованность прогнозных величин, включаемых в сводный прогнозный баланс

Сводный прогнозный баланс служит основой для расчета тарифов в электроэнергетике и непосредственно влияет на их размер.

Это следует из пп. «а» п. 3 Порядка формирования сводного прогнозного баланса производства и поставок электрической энергии (мощности) в рамках Единой энергетической системы России по субъектам РФ, утв. приказом ФСТ России от 12.04.2012 № 53-э/1 (далее – Приказ ФСТ № 53-э/1). Он предусматривает, что сводный прогнозный баланс формируется в целях расчета регулируемых цен (тарифов) на электрическую энергию и мощность, подлежащих государственному регулированию в соответствии с Федеральным законом от 26.03.2003 № 35-ФЗ «Об электроэнергетике» (далее – Закон № 35-ФЗ).

Корреляция регулируемых тарифов в электроэнергетике с содержанием сводного прогнозного баланса вытекает и из положений Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утв. постановлением Правительства РФ от 29.12.2011 № 1178 (далее – Основы 1178) (см., например, абз. 6, 7, 9, 10 п. 65.1, абз. 1, 4 п. 65.2, п. 67, абз. 11 п. 78, п. 80, абз. 11 п. 82, абз. 6 п. 81.5 и др.).

При этом п. 1 ст. 6 Закона № 35-ФЗ определяет базовые основы организации экономических отношений в электроэнергетике, среди которых следует особо выделить принцип обеспечения экономически обоснованной доходности инвестированного капитала, используемого при осуществлении субъектами электроэнергетики видов деятельности, в которых применяется государственное регулирование цен (тарифов).

В области ценообразования базу для обеспечения реализации вышеуказанного принципа составляет адекватное интересам участников рынка экономически обоснованное тарифное регулирование.

Это логически вытекает, например, из положений:

пункта 2 статьи 29.2 Закона № 35-ФЗ, согласно которому предметом государственного контроля (надзора) за регулируемыми государством ценами (тарифами) в электроэнергетике является экономическая обоснованность расходов и иных показателей, учитываемых при государственном регулировании цен (тарифов);

подпунктов 3, 4 пункта 23 Правил государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, утв. постановлением Правительства РФ от 29.12.2011 № 1178, согласно которым приобщаемое к делу об установлении цен (тарифов) экспертное заключение помимо общих мотивированных выводов и рекомендаций должно содержать анализ экономической обоснованности расходов по статьям расходов, а также анализ экономической обоснованности величины прибыли, необходимой для эффективного функционирования организаций, осуществляющих регулируемую деятельность.

Учитывая, что содержание сводного прогнозного баланса непосредственно воздействует на величину регулируемых тарифов в электроэнергетике, необходимость соблюдения требования экономической обоснованности очевидна и при его формировании. Соответственно, законность сводного прогнозного баланса напрямую зависит от соответствия включаемых в него прогнозных величин параметрам экономической обоснованности.

Прогнозный баланс

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно-финансовой деятельности, а также на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию.

Прогнозный баланс составляется на основе ожидаемого балансового отчета, составляемого до завершения отчетного периода. Статьи этого баланса увеличиваются ( уменьшаются) с учетом операций планируемых в предстоящем году.

Прогнозный баланс и отчет о финансовых результатах формируются на основе исходной финансовой информации действующего предприятия и рассчитываются с учетом спланированной производственной деятельности.

Прогнозный баланс позволяет оценить, как будет выглядеть финансовое положение организации по прошествии соответствующего периода, выявить возможные неблагоприятные для организации финансовые последствия, проверить правильность других расчетов, рассчитать финансовые коэффициенты и оценить их уровень с позиций требований финансового рынка, выделить будущие финансовые источники и обязательства.

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно-финансовой деятельности, а также на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию.

Прогнозный баланс позволяет финансовому менеджеру оценить, как будет выглядеть финансовое положение компании по прошествии соответствующего периода.

Прогнозный баланс добычи, переработки и экспорта нефти России показывает в обозримом будущем рост и дальнейшую стабильность. В ближайшее время увеличение добычи нефти планируется в Тимано-Печорском регионе, а в более отдаленной перспективе — в Каспийском регионе и Восточной Сибири.

Прогнозный баланс добычи, переработки и экспорта нефти России показывает в обозримом будущем рост и дальнейшую стабильность. В ближайшее время увеличение добычи нефти планируется в Тимано-Печорском регионе, а в более отдаленной перспективе — в Каспийском регионе и в Восточной Сибири.

Прогнозный баланс активов и пассивов предприятия составляется на начало и конец каждого года планируемого периода и имеет чрезвычайно важное значение для потенциальных инвесторов и кредиторов, поскольку он позволяет оценить, какие именно активы наращиваются в динамике и за счет каких средств.

Прогнозный баланс активов и пассивов предприятия ( табл

16) составляется на начало и конец каждого года планируемого периода и имеет чрезвычайно важное значение для потенциальных инвесторов и кредиторов, поскольку он позволяет оценить, какие именно активы наращиваются в динамике и за счет каких средств.

. Прогнозный баланс фирмы подготавливают путем коррекции балансового отчета за предыдущий, только что окончившийся период, который предполагается использовать в виде начального периода для прогнозного баланса.

Прогнозный баланс фирмы подготавливают путем коррекции балансового отчета за предыдущий, только что окончившийся период, который предполагается использовать в виде начального периода для прогнозного баланса.

|

Прогнозный баланс. |

Составим прогнозный баланс на основе отчетного по методу процента от продаж.

В прогнозный баланс закладывается 10-процентный уровень рентабельности продаж по чистой прибыли и норма выплаты дивидендов 45 % чистой прибыли.

Задачей прогнозного баланса является расчет структуры источников финансирования, так как возникшую разницу между активом и пассивом прогнозного баланса необходимо перекрыть за счет дополнительных источников внешнего финансирования.

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков. Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс

руб

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Формирование прогнозного баланса предприятия

Формирование прогнозного баланса с учетом темпов роста предприятия осуществляется в два этапа:

1. Формирование промежуточного прогнозного баланса с учетом темпов роста выручки и оценки потребности в дополнительном внешнем финансированию

2. Формирование окончательного планового баланса с учетом внешнего финансирования (внутреннего финансирования) в условиях роста предприятия.

Форма промежуточного баланса представлена в таблице 2.4ю

Таблица 2.4. Промежуточный прогнозный баланс предприятия тыс.руб.

Показатель, тыс.руб.

Значение

Изменение

1.Внеоборотные активы (ВНА)

Итого по разделу 1

2.Оборотные активы, в т.ч.

2.1 Запасы

2.2. Дебиторская задолженность

2.3.Денежные средства

Итого по разделу 2

Всего активы

Показатель

Значение

Изменение

1.Источникисобственных средств, в т.ч.

1.1.Уставной капитал

1.2.Нераспределенная прибыль

Итого по разделу 1

2. Расчеты и прочие пассивы, в.т.ч.

2.1.Долгосрочный кредит

2.2.Краткосрочный кредит

2.3.Кредиторская задолженность

Итого по разделу 2

Всего пассивы

Так как не все статьи пассива баланса изменяются в соответствии с максимальным ростом выручи (, то в промежуточном прогнозном балансеи требуется расчет компенсирующей переменной, в качестве которой оценивается потребность в дополнительном внешнем финансировании. Расчет проводится по формуле:

(2.3)

(2.4)

— сумма статей актива баланса, по укрупненному отчетному балансу, которые меняются в зависимости от объема продаж, тыс.руб.

−сумма статей пассива баланса , по укрупненному отчетному балансу, которые меняются в зависимости от объема продаж, тыс.руб.

соответственно прогнозируемый и отчетный объемы продаж(по плану прибылей и убытков по укрупненному балансу и по укрупненному отчету о прибылях и убытках), тыс.руб.

прибыль до выплаты процентов и налогов, определяется как по отчетному балансу, так как выплата дивидендов не проводилась, тыс.руб.

— проценты за долгосрочный кредит в плановом периоде, тыс.руб.

— проценты за краткосрочный кредит в плановом периоде, тыс.руб.

-ставка налога на прибыль в плановом периоде (

— доля чистой прибыли, идущая на выплаты дивидендов в плановом периоде

Величина краткосрочного кредита определяется следующим образом:

(2.5)

Данные для расчета используются из промежуточного прогнозного баланса предприятия (табл. 2.4.)

Величина долгосрочного кредита определяется по формуле :

(2.6)

По расчетам и формируется окончательный плановый баланс с учетом внешнего финансирования (таблица 2.5.) на основе промежуточного баланса.

Таблица 2.5. Плановый баланс предприятия с учетом внешнего финансирования, тыс.руб.

Показатель, тыс.руб.

Значение

Изменение

Последнее изменение этой страницы: 2018-04-12; просмотров: 43.

stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда…

Общие принципы организации бюджетирования в 1С ERP

Прежде чем приступить к описанию процедуры построения прогнозного баланса надо сказать пару слов о том, как устроено бюджетирование в 1С ERP.

Ключевыми объектами системы, на основе которых строится бюджетирование в прикладном решении, являются модель бюджетирования, сценарий, виды бюджетов (бюджетные формы), статьи (обороты) и показатели (остатки) бюджетов.

Плановые показатели вводятся в разрезе статей через документы «Экземпляр бюджета», причем сами документы могут быть заполнены как вручную (загружены из файлов Excel), так и заполнены автоматом на основании других бюджетов.

Что касается планирования в разрезе показателей бюджета (а прогнозный баланс в силу своей специфики строится на базе показателей, а не статей), то хорошим тоном является такая настройка отражения оборотов по статьям на показателях, при которой значения показателей являются полностью рассчитываемыми на основании ранее внесенных оборотов по статьям бюджета, а не требуют ручного заполнения. Пример такой настройки мы покажем чуть ниже.

Бесплатная консультация эксперта

Наталия Сиворина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

- Первый результат работы:

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Это третий окончательный результат работы в данном примере.

Этапы составления прогнозного баланса:

АКТИВ:

Планирование активов: увеличение активов связано с увеличением продаж. Так, если в бюджете запланирован рост продаж, то это приведет к росту активов.

Анализ оборотных активов в зависимости от увеличения (уменьшения) объемов продаж. При этом производится оценка таких статей баланса как: запасы сырья и расходных материалов, незавершенного производства (незавершенной продукции) и готовой продукции, дебиторская задолженность, авансовые платежи поставщикам (предоплаты), денежные средства, расходы будущих периодов. Текущие активы предприятия предположительно увеличатся на столько же процентов на сколько и прогнозируемый объем продаж.

Увеличение стоимости внеоборотных активов происходит в результате приобретения машин и оборудования, а ее уменьшение рассчитывается исходя из размера планируемых амортизационных отчислений. К внеоборотным активам предприятия относятся: нематериальные активы, основные средства, незавершенное строительство и прочие внеоборотные активы.

Прогнозная балансовая стоимость внеоборотных активов = Балансовая стоимость запланированных основных средств и нематериальных активов – Амортизация за период- Балансовая стоимость реализованных основных средств

Нематериальные активы не подвержены непосредственному влиянию изменений в объеме продаж, а основные средства редко изменяются под их воздействием

Данные по приобретаемым основным средствам формируются на основании инвестиционного бюджета.

Данные по запасам сырья, расходных материалов и готовой продукции получают из бюджета запасов по материалам и готовой продукции, прогноза продаж и скорости оборота с учетом изменения факторов .

Расчет дебиторской задолженности: при увеличении сбыта как правило растет дебиторская задолженность.

Дебиторская задолженность на конец периода = Дебиторская задолженность на начало периода + Стоимость отгруженной, еще не оплаченной продукции – Денежные поступления за ранее отгруженную продукцию

Сумму долгов контрагентов перед организацией можно спрогнозировать с учетом изменений величины , беря во внимание просроченные и безнадежные долги.

Долгосрочные и краткосрочные финансовые вложения не подвержены влиянию изменений в объемах продаж, данные по этим статьям можно вносить согласно изменениям в инвестиционном бюджете.

Остаток денежных средств в кассе и на расчетных счетах в банках формируется на основании бюджета движения денежных средств на конец периода.

ПАССИВ:

Расчет кредиторской задолженности: увеличение продаж и как результат рост активов, приводит к увеличению обязательств по оплате сырья, материалов и комплектующих, а значит увеличивается и кредиторская задолженность.

Кредиторская задолженность на конец периода = Кредиторская задолженность на начало периода + Закупки за период – Оплаченные суммы за период

Формировать прогнозный баланс можно исходя из предположения, что обязательства увеличатся в плановом периоде в среднем на столько же процентов, как и прогнозируемый объем продаж

Плановую величину задолженности предприятия можно рассчитать с учетом изменений величины , принимая во внимание просроченную и безнадежную

Налоги: при увеличении продаж растет доход, и как результат налоговые платежи также увеличиваются. Данные по налогам могут быть приведены в отдельном бюджете по уплате налогов. Расчет налогов может быть следующий:

Начисленный налог = Текущий остаток по налогам + Налоги за период – Выплаты по налогам

Собственный капитал:

Собственный (или акционерный) капитал на конец планового периода = Собственный (или акционерный) капитал на начало периода + Прибыль (-Убытки) после уплаты налогов за период — Выплаченные дивиденды

Составляющие собственного капитала: уставной капитал, дополнительный и резервный капитал, а также нераспределенная прибыль (непокрытые убытки). Основной элемент собственного капитала – это уставной капитал, у некоторых предприятий это может быть паевой капитал.

Размер уставного и резервного капитала можно выяснить из устава предприятия. Размер уставного капитала как правило остается без изменений. Прогнозные данные отмечаются по факту с учетом предполагаемых изменений.

Резервы, долгосрочные пассивы, банковские кредиты вносят в прогнозный баланс без изменений.

Нераспределенная прибыль (НП) увеличивается за счет чистой прибыли (ЧП), оставшейся у предприятия после налогообложения. Данные по чистой прибыли можно взять из бюджета доходов и расходов, из балансов прошлых лет и прогноза о прибылях и убытках.

НП планируемая = НП отчетная + ЧП планируемая – Дивиденды

Нераспределенная прибыль (НП) = НП на начало периода + Чистая прибыль (убыток) — Дивиденды

Прогнозирование статьи «Дебиторская задолженность» при помощи фундаментального и технического анализа

Фактор сезонности представляет собой величину колебаний выручки и соответственно оплат покупателей от месяца к месяцу в течение года. Фактор сезонности определяется исключительно на основе технического анализа бизнес плана и сравнению выручки за несколько предыдущих периодов. При этом определяется базовый квартал и ежегодный индекс роста продаж (объем продаж в базовом квартале отчетного года к базовому кварталу предыдущего года). В каждом году рассчитывается отношение величины продаж каждого квартала к базовому кварталу и рассчитывается индекс сезонности для этого года. На основании статистики за несколько лет определяется средний индекс сезонности см. табл.

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|---|---|---|---|---|

|

Продажи прошлого года |

1 000 |

900 |

1 050 |

950 |

|

Продажи отчетного года |

1 050 |

980 |

1 115 |

990 |

|

Прогноз продаж на будущий год |

1 121 |

1 028 |

1 184 |

1 061 |

|

Индекс роста |

1,06 |

|||

|

Индекс сезонности прошлого года |

0,95 |

0,86 |

1,00 |

0,90 |

|

Индекс сезонности отчетного года |

0,94 |

0,88 |

1,00 |

0,89 |

|

Средней индекс сезонности |

0,95 |

0,87 |

1,00 |

0,90 |

|

Индекс прогнозирования |

1,01 |

0,92 |

1,06 |

0,95 |

Индекс прогнозирования представляет собой произведение индекса роста и среднего индекса сезонности для каждого квартала. Прогноз продаж на следующий год строится перемножением фактических продаж за базовый квартал отчетного года умноженных на индекс прогнозирования.

Для прогнозирования темпа роста выручки нужно использовать модель, учитывающую влияние нескольких факторов. Основными из них являются:

- Естественный рост рынка;

- Эффект роста продаж за счет рекламы;

- Резерв производственных мощностей оборудования;

- Влияние конкурентов (они могут вытеснить ваш продукт с рынка);

- Динамика цен на продукт на рынке.

Каждый из этих факторов должен прогнозироваться по отдельности. Для него должна быть составлена своя финансовая модель. Эти данные можно взять в ходе аналза бизнес плана из соответствующих структурных подразделений предприятия (коммерческая служба, производственная служба), внешних источников (например, прогнозы цен на продукцию), заказать исследования специальных исследовательских компаний, которые прогнозируют рынок в целом, долю каждой компании на рынке и т.п.

Для прогнозирования и анализа дебиторской задолженности также нужна величина плановой отсрочки оплаты за продукцию со стороны покупателей. Для этого необходимо провести анализ оборачиваемости дебиторской задолженности и посмотреть, как средний срок оплаты за продукцию от покупателей изменялся на протяжении последних нескольких периодов. Также необходимо проанализировать величину резерва по сомнительным долгам в отчетности и ее изменение, по тем контрагентам, по которым ранее был начислен резерв по сомнительным долгам. То есть, это так называемый анализ работы по взысканию сомнительной задолженности. Колебания резерва по сомнительным долгам следует учитывать при прогнозировании дебиторской задолженности.

Следует ранжировать покупателей по объему продаж и для 20% самых крупных покупателей рассчитать индивидуальную величину оборачиваемости дебиторской задолженности по каждому покупателю. Для оставшихся 80% покупателей взять среднюю величину оборачиваемости их дебиторской задолженности, скорректированную на динамику изменения резерва по сомнительным долгам.

Прогнозируемые доходы

Как составить прогнозируемые доходы?

Для составления прогнозируемых доходов необходимо провести комплексный анализ рынка и проанализировать данные о прошлых показателях доходности предприятия

Важно учесть перспективы развития бизнеса, изменение спроса на товары или услуги, а также возможные изменения внешних условий, таких как изменение законодательства или экономической ситуации

Факторы, влияющие на прогнозируемые доходы

Прогнозируемые доходы зависят от множества факторов, некоторые из которых включают:

- Рыночная конъюнктура и тенденции;

- Состояние отрасли;

- Конкурентная среда;

- Уровень спроса на товары или услуги;

- Ценовая политика предприятия;

- Маркетинговые активности;

- Финансовое состояние потенциальных клиентов;

- Макроэкономические факторы;

- Политическая и правовая обстановка;

- Технологические инновации.

Учитывая все эти факторы, можно составить прогнозируемые доходы, которые будут наиболее точными и достоверными

Однако, необходимо помнить, что любой прогноз не может быть полностью точным, поэтому важно регулярно обновлять и корректировать прогнозируемые доходы в соответствии с актуальной ситуацией на рынке и условиями деятельности предприятия

Прогнозирование по среднему темпу роста

Чтобы оценить возможную величину доходов и эффективность вложений, нужно определить не только последовательность действий и рассчитать их предполагаемый результат, но и будущее состояние организации и внешней среды, в том числе условия сбыта продукции или выполнения услуг, поведение конкурентов, возможную структуру активов и источников их финансирования и т.п.

Прогнозирование результатов деятельности организации и ее финансового состояния осуществляется с целью:

- оценки экономических и финансовых перспектив и предполагаемого финансового состояния на планируемый период в зависимости от основных возможных вариантов производственно-сбытовой деятельности организации и ее финансирования;

- формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства организации.

Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем.

Прогнозирование по среднему темпу роста можно осуществлять в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой. Для нахождения прогнозного значения на i шагов вперед необходимо использовать следующую формулу: