Как влияет структура основных фондов на фондоемкость продукции?

Структура основных фондов оказывает влияние на фондоемкость продукции. Фондоемкость продукции — это показатель, отражающий количество основных средств, необходимых для производства единицы продукции. С повышением доли пассивной части основных фондов при неизменном объеме выпуска растет фондоемкость продукции. Напротив, улучшение структуры основных фондов, то есть увеличение доли активной части, ведет к снижению фондоемкости.

Например, если среднегодовая стоимость основных производственных фондов (Сср/г) составляет 10 млн. рублей, а объем продукции (В) — 5 млн. рублей, то фондоотдача (Фо) будет равна 0,5 (5 млн. / 10 млн.), а фондоемкость (Фе) будет равна 2 (1 / 0,5). Таким образом, улучшение структуры основных фондов, например, за счет увеличения доли современного оборудования, позволит снизить фондоемкость продукции и повысить эффективность использования основных средств.

Организация структуры основных производственных фондов

Структура основных производственных фондов представляет собой систему, которая отражает наличие и распределение производственных средств в экономике. Она включает различные виды активов, такие как здания, сооружения, оборудование, транспортные средства и другие предметы труда, используемые для создания продукции или оказания услуг.

Организация структуры основных производственных фондов связана с детальным анализом и классификацией производственных активов в соответствии с их типом, назначением и характеристиками. Она позволяет более точно определить, какие виды активов являются наиболее значимыми для экономики и какие именно вложения являются наиболее продуктивными.

Важным аспектом организации структуры основных производственных фондов является распределение активов между отраслями экономики. Например, в промышленности основные производственные фонды могут быть представлены преимущественно машинами и оборудованием, а в сфере услуг – зданиями и сооружениями. Такое распределение отражает специфику производства и потребностей различных отраслей.

Организация структуры основных производственных фондов также связана с обновлением активов. Старые и изношенные активы должны постепенно заменяться новыми, чтобы обеспечить нормальное функционирование экономики и повышение производительности труда

При этом важно учесть баланс между заменой активов и использованием имеющихся, чтобы избежать излишней нагрузки на бюджет и сохранить устойчивость экономической системы

Организация структуры основных производственных фондов – это сложный и важный процесс, который требует системного и глубокого анализа экономики. Правильная организация структуры основных производственных фондов способствует повышению эффективности производства, росту экономики и улучшению благосостояния общества в целом.

Основные понятия и определения

ОПФ включает в себя так называемые основные средства — предметы труда, которые применяются в процессе производства для получения конечных продуктов. Это могут быть здания, машины, оборудование и прочее, которые при должном использовании могут служить несколько производственных циклов.

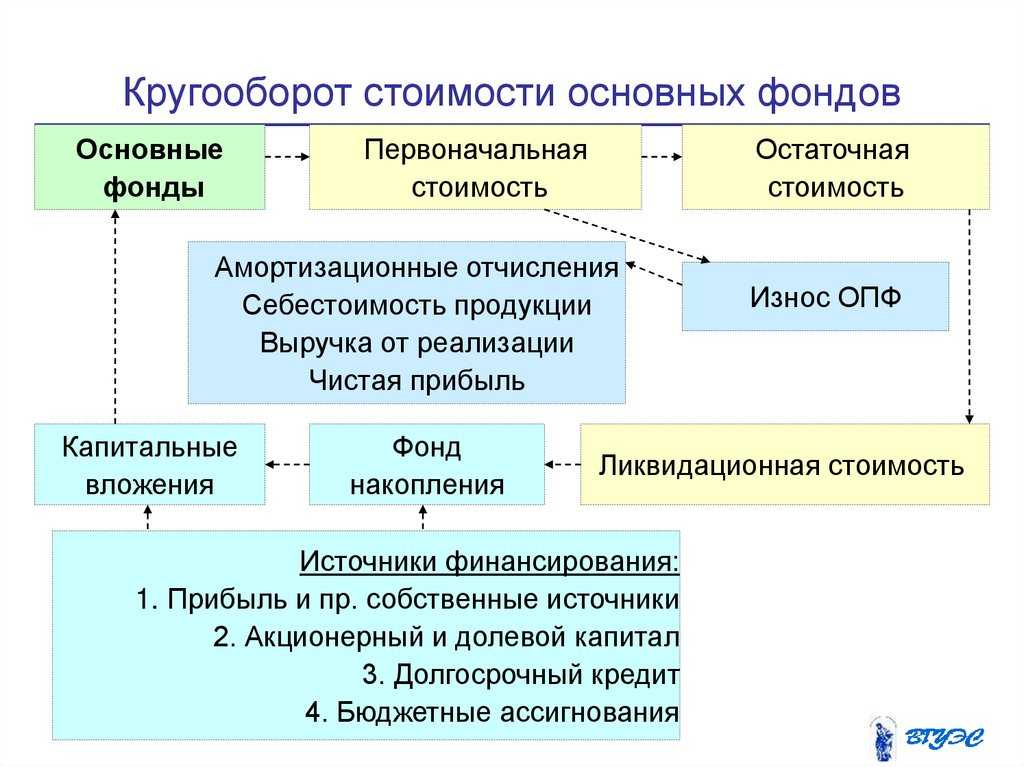

Важным понятием при рассмотрении структуры ОПФ является амортизация. Амортизация — это процесс учета износа и постепенного списания стоимости основных средств. Она необходима для обеспечения замены старых объектов новыми, а также для формирования доли стоимости ОПФ в себестоимости продукции или услуг.

Основные средства делятся на несколько видов в зависимости от их функционального назначения и вида использования. К ним относятся:

— Обращаемые средства — это материальные объекты, которые переносятся с одного производства на другое. Примерами являются транспортные средства или подъемно-транспортные механизмы.

— Необращаемые средства — это объекты, которые используются только на определенном производстве и не могут быть использованы на других. Например, специализированное оборудование.

— Внеоборотные средства — это объекты, которые не непосредственно участвуют в производстве, но необходимы для его осуществления. Примерами являются здания, помещения, земельные участки и др.

Определение и правильное понимание структуры основных производственных фондов позволяет организовать эффективное производство, обеспечить его развитие и рост компании

Оно также важно для определения стоимости продукции, закономерности замены основных средств и планирования вложений в производственные активы

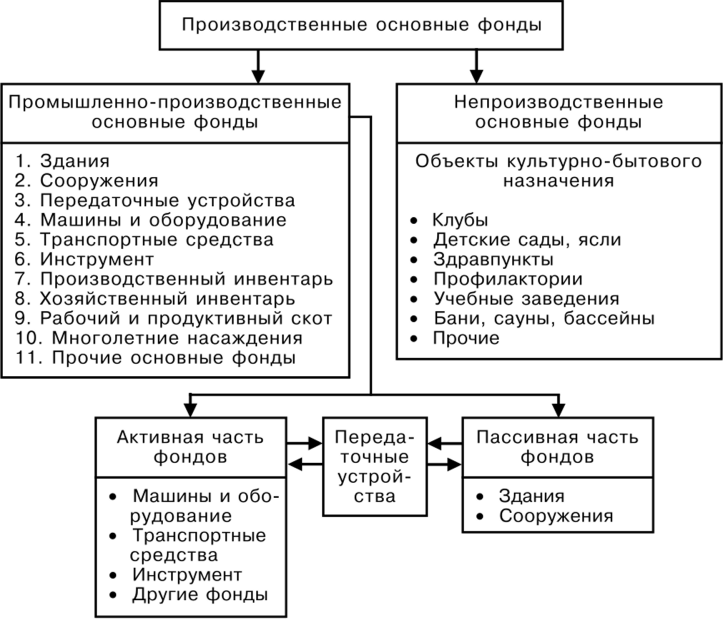

Состав и структура основных средств предприятия

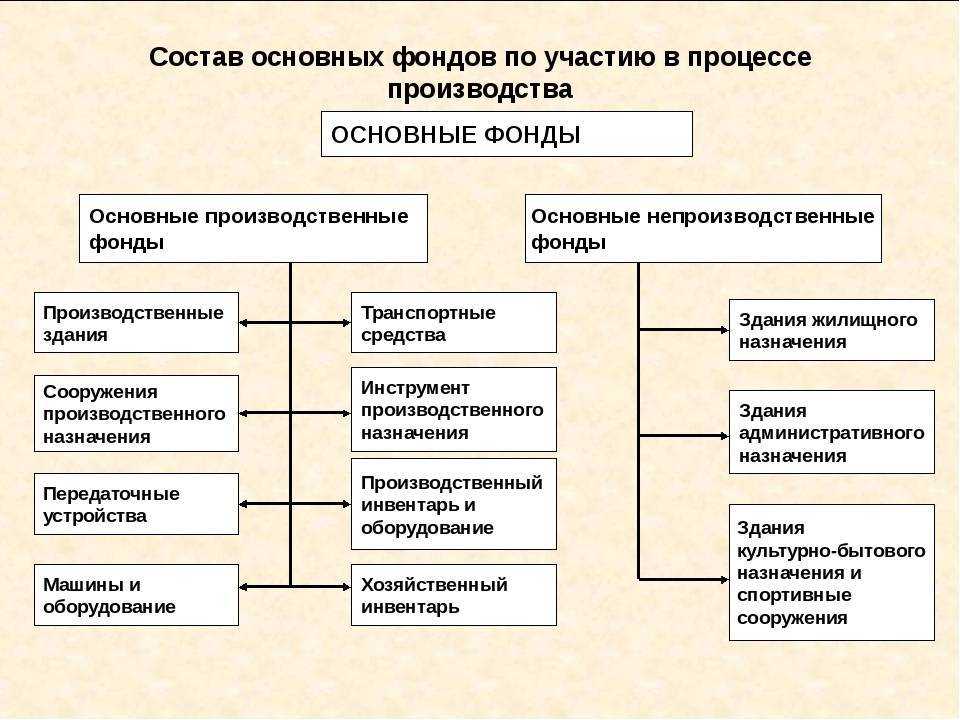

В настоящее время в состав основных средств входят объекты, которые можно представить в виде следующих групп:

- здания (например, производственные лаборатории, складские помещения, корпуса цехов и т.п.);

- сооружения (речь идет про объекты инженерно-строительного рода, которые способствуют полной реализации производственного процесса: автомобильные дороги, эстакады, туннели);

- машины (силовые, рабочие, автоматические и прочие), оборудование (измерительное, регулирующее, лабораторное) (например, паровые машины, генераторы, турбины, электродвигатели, станки, вычислительная техника, поточные линии и т. п.);

- транспортные средства (автомобили, вагоны, тележки, кары);

- внутрихозяйственные дороги;

- передаточные устройства (газовые, тепловые, электрические сети);

- инструмент (монтажа, давящий, режущий, приспособления для крепления);

- хозяйственный инвентарь;

- производственный инвентарь и принадлежности (например, рабочие столы, стеллажи и т.п.);

- многолетние насаждения;

- рабочий, продуктивный и племенной скот;

- прочие основные средства (например, музейные ценности, библиотечные фонды).

Также необходимо понимать, что основные средства в свой состав включают капитальные вложения в объекты аренды или в земельные участки (например, через мелиорацию, орошение, осушение), а также земельные участки и иные объекты природопользования (например, леса, недра, вода).

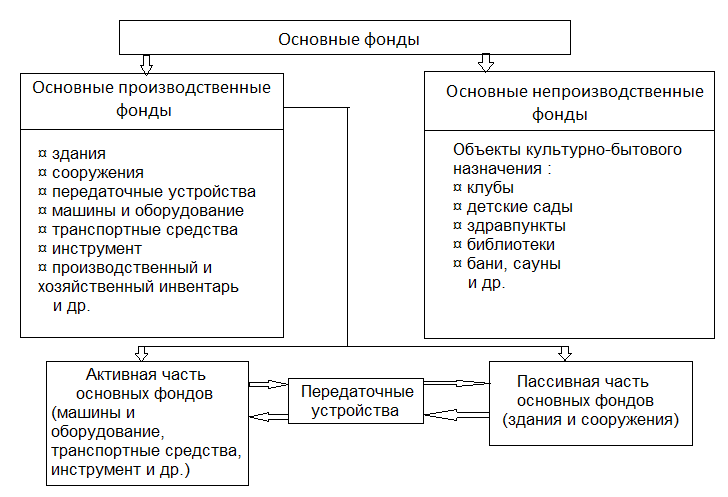

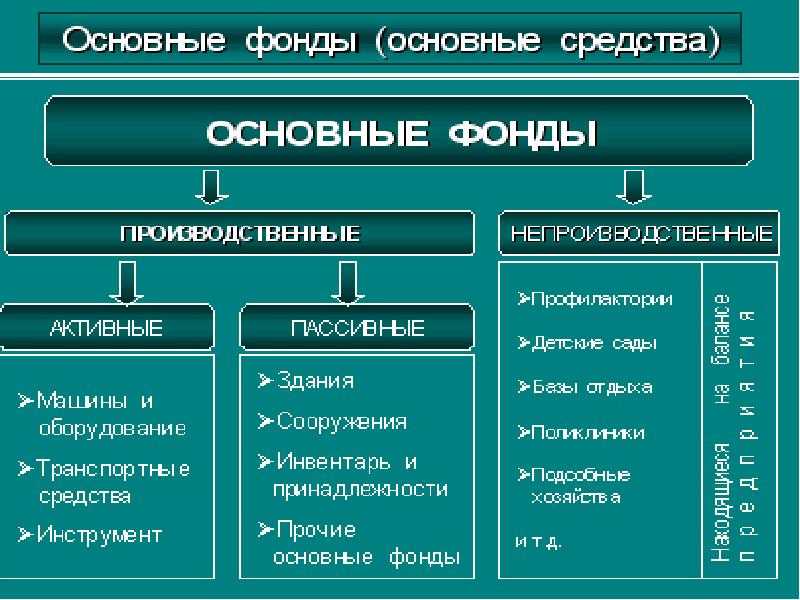

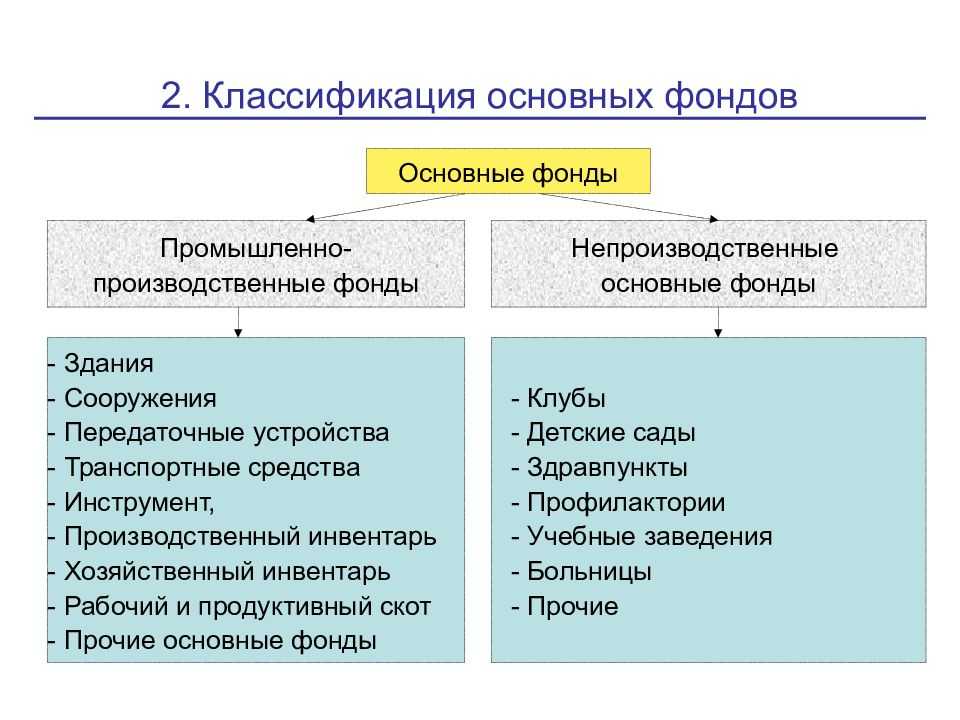

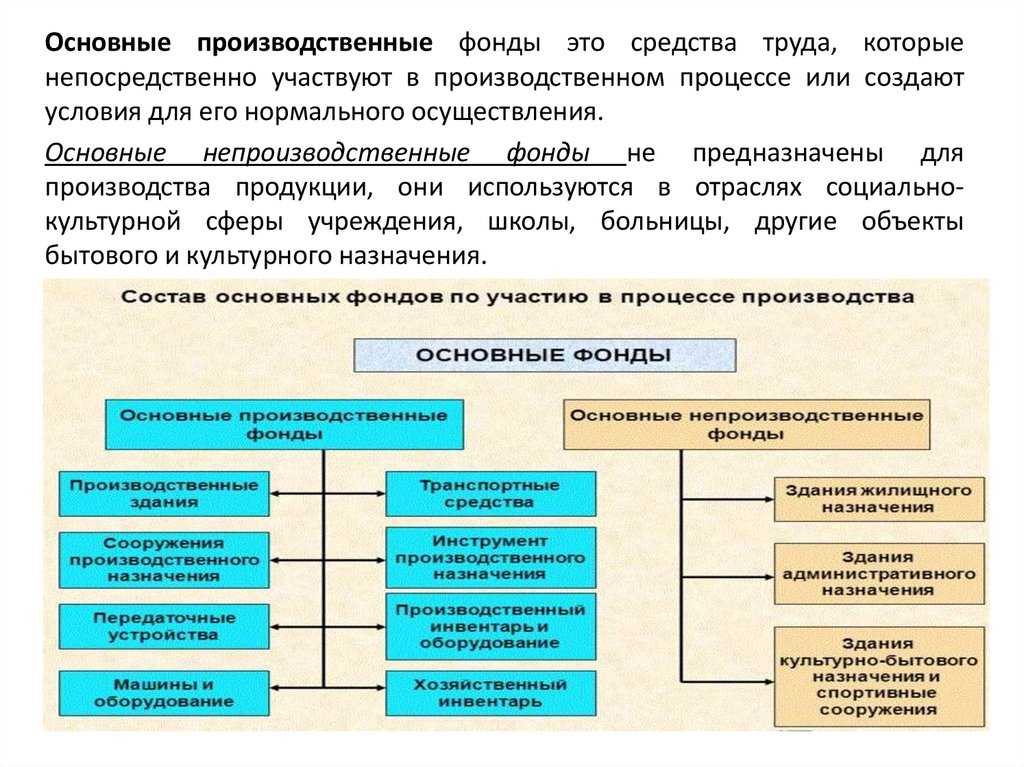

Основные средства предприятия подразделяются на две большие группы – основные производственные и основные непроизводственные средства. Основные производственные средства принимают участие в процессе производства продукции (товаров, работ, услуг), Примерами основных средств данной группы являются машины, станки, приборы и т.п.

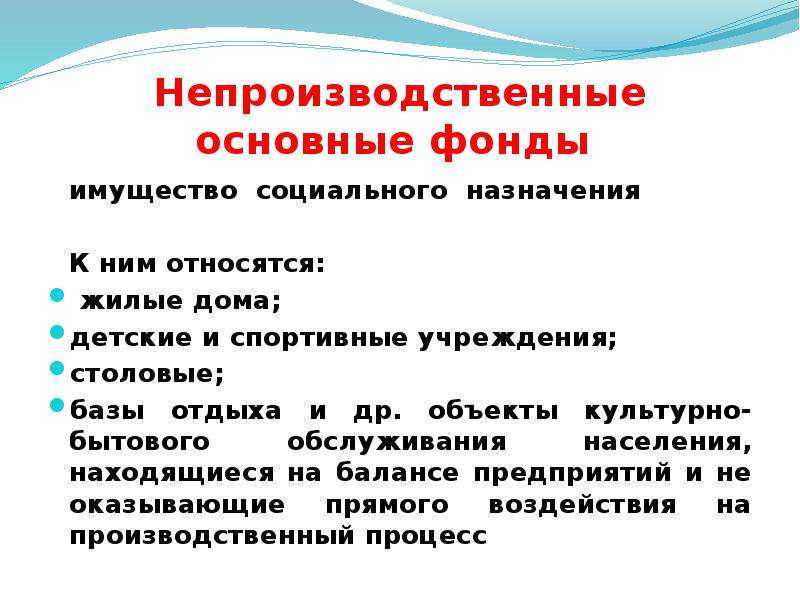

Основные непроизводственные основные средства не принимают участие в процессе производства продукции, а только создают для него благоприятные условия. В данном случае это касается таких объектов, как жилые здания, больницы, детские сады, стадионы, клубы и т.п.

Сроки использования основных средств

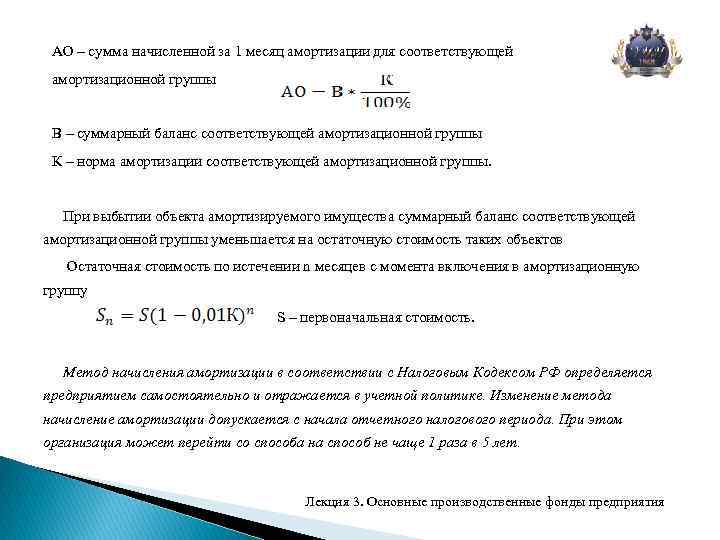

ОС также требуют оценки сроков их использования. Для налоговой отчётности этот показатель берут из общепринятой классификации ОС, утверждённой соответствующим Постановлением Правительства РФ. По срокам полезного использования выделяют десять амортизационных групп основных средств. В первую входит недолговечное имущество, которое можно использовать от года до двух лет. К десятой группе относится имущество, полезный срок использования которого превышает 30 лет.

Если речь идёт о бухучёте, то компания может устанавливать свои сроки. Обычно это делают с учётом производственного назначения актива и его места в классификации.

После модернизации ОС срок эксплуатации может быть увеличен. К примеру, если при ремонте оборудования производственного назначения меняют главные узлы, то его фактический рабочий ресурс увеличивается. Это должно быть зафиксировано в документах. Место в классификации и назначение не меняется.

Допустим, компания покупает дуговую электропечь, которая принадлежит к 6-й группе со сроком эксплуатации 10–15 лет. После оценки производственного потенциала оборудования этот показатель составил 10 лет. Через несколько лет компания отремонтировала электропечь, и её рабочий срок увеличился.

В документах после модернизации этого актива его положение в классификации ОС и назначение не изменилось, но срок эксплуатации был оценён в 15 лет. Устанавливать новый показатель можно только в допустимых границах.

Иногда в классификации нет нужной группы ОС. В таком случае ответственное лицо может самостоятельно установить приблизительный срок эксплуатации. Самый простой метод — оценить состояние имущества во время осмотра с учётом технической документации.

Что относится к основным средствам

Основные средства — это имущество компании, которое образует его производственную базу. Оно может находиться в постоянной эксплуатации или в резервном фонде.

Для более точного определения принадлежности имущества к этой категории используют шесть критериев:

- объект задействован в производстве или других бизнес-процессах. Это может быть не только станок, но и автомобиль для поездок курьера. Машина не используется при производстве напрямую, но помогает обеспечивать работу предприятия;

- срок эксплуатации больше 12 месяцев. К примеру, канцтовары не считаются ОС. Если их использовать по назначению, они расходуются в течение нескольких дней или недель;

- средство куплено не для перепродажи. Объект должен быть постоянной частью производственного фонда. Например, если компания продаёт компьютерную технику, то последняя считается товаром на балансе и не относится к ОС;

- объект помогает предприятию получать прибыль. Ксерокс в офисе закрывает потребности в копировании документов, поэтому считается основным средством — в отличие от картин на стене, напрямую не связанных с предпринимательской деятельностью;

- объект нуждается в амортизации. Например, несущая конструкция производственных помещений изнашивается, станки ломаются, а машины требуют ремонта. По этому критерию землю нельзя зачислять в категорию ОС;

- стоимость актива и работ по его интеграции в производственный фонд не ниже определённого лимита. В налоговом учёте он установлен на уровне 100 000 рублей.

Имущество из оборотных фондов не принадлежит к ОС, поскольку в процессе эксплуатации оно меняет свою форму.

Проверить принадлежность актива можно также по классификатору основных фондов. В нём все ОС объединены в следующие виды:

- недвижимость (здания);

- машины (рабочие, силовые, транспорт);

- оборудование;

- компьютерная техника;

- инструменты и инвентарь;

- многолетние растения и скот.

По классификации капитальные вложения могут быть ОС при определённых условиях — если вложения в них не возвращаются владельцу.

Особенности ввода

Объекты основного капитала могут поступать на предприятие различными способами. Самыми распространёнными из них считаются следующие:

- вложение капитала;

- покупка;

- получение от других юридических или физических лиц на безвозмездной основе;

- обмен на иные имущественные объекты;

- субсидия;

- внесение учредителями общества с ограниченной ответственностью в уставный капитал в качестве вклада.

При оформлении поступления объекта на предприятие обязательно указывается источник его получения. Каждый новый производственный актив ставится на учёт в бухгалтерии. Подобная процедура призвана решить такие задачи:

- Отражение процесса вложения финансовых средств во внеоборотные активы.

- Вычисление затрат, понесённых из-за подобных вложений.

- Вычисление первоначальной цены нового актива.

- Фиксирование факта приёма средства в эксплуатацию.

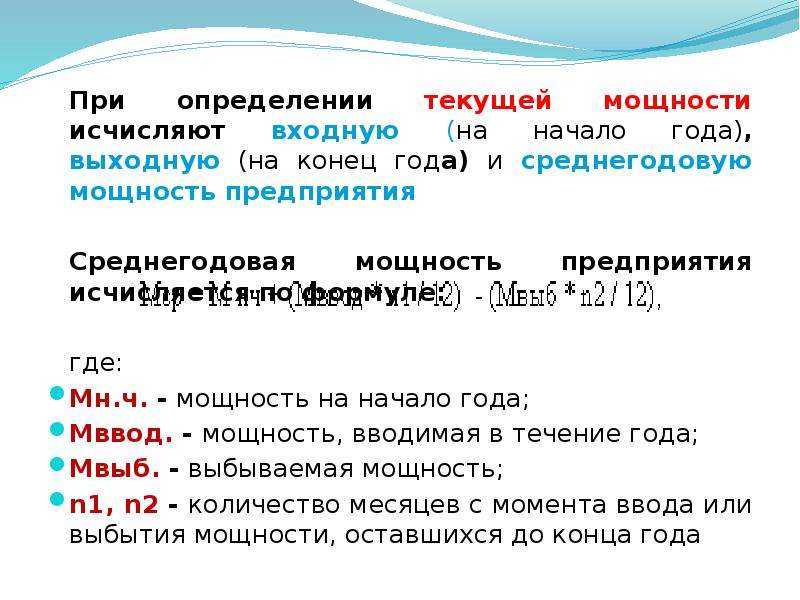

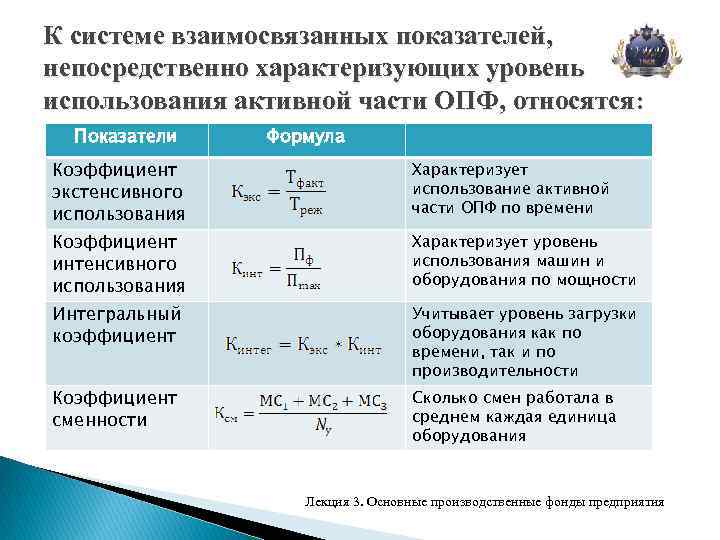

Использование производственных мощностей

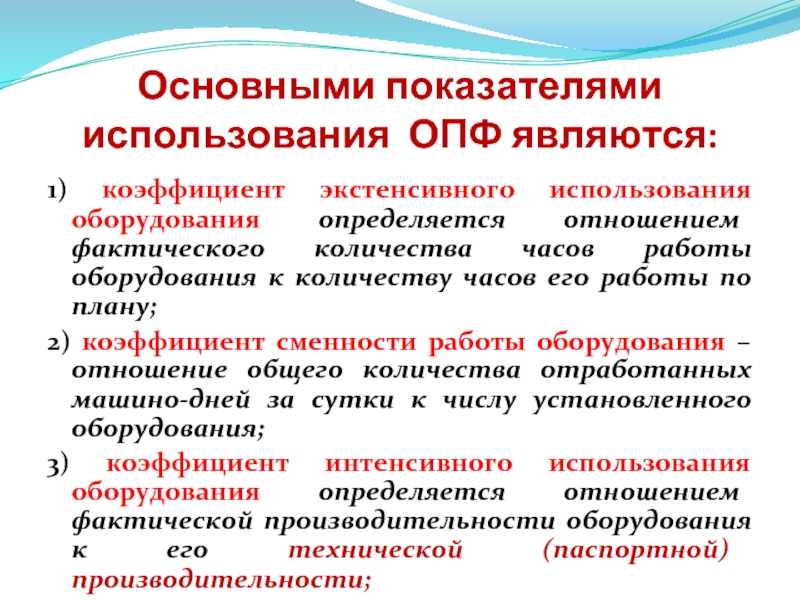

Степень использования производственных мощностей характеризуется показателями:

По группам однородного оборудования можно определить изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

И наконец, результаты анализа основных средств можно дополнить расчетом частных показателей, характеризующих использование отдельных видов машин и оборудования. К примеру, анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 кв. метр общей площади предприятия (производственные и непроизводственные):

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 кв.м. производственных площадей.

Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

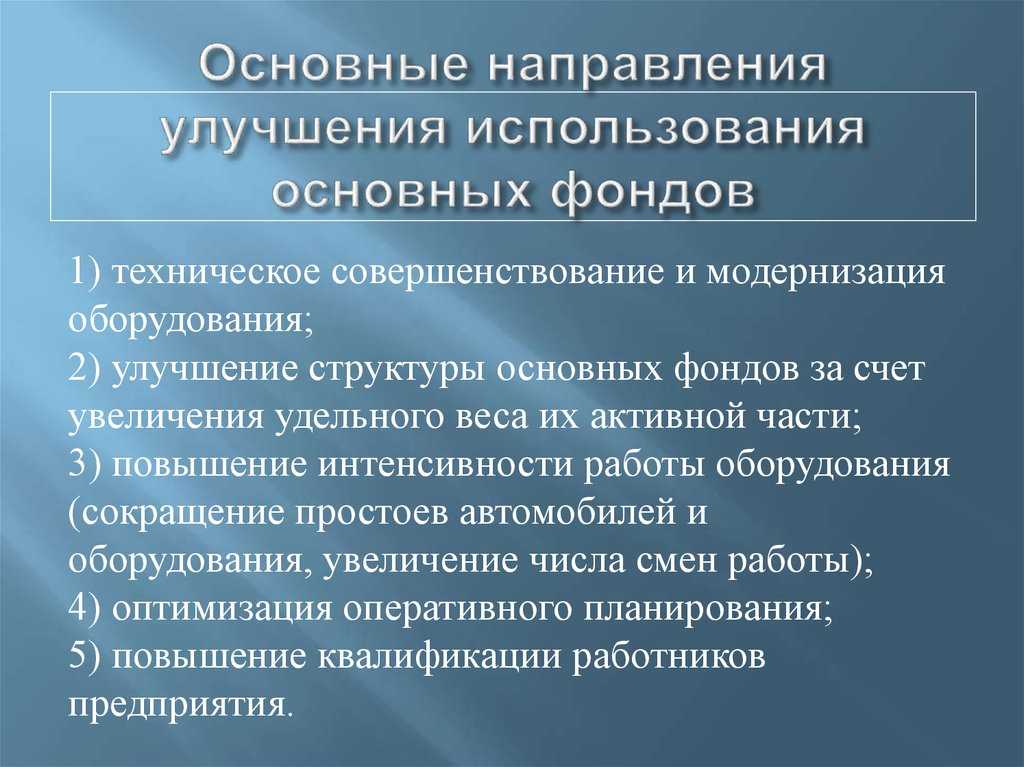

В процессе анализа основных средств выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по модернизации и техническому перевооружению.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как:

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции:

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

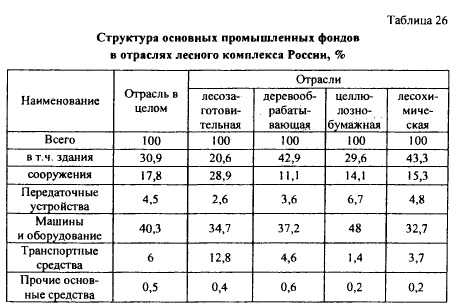

Структура фондов

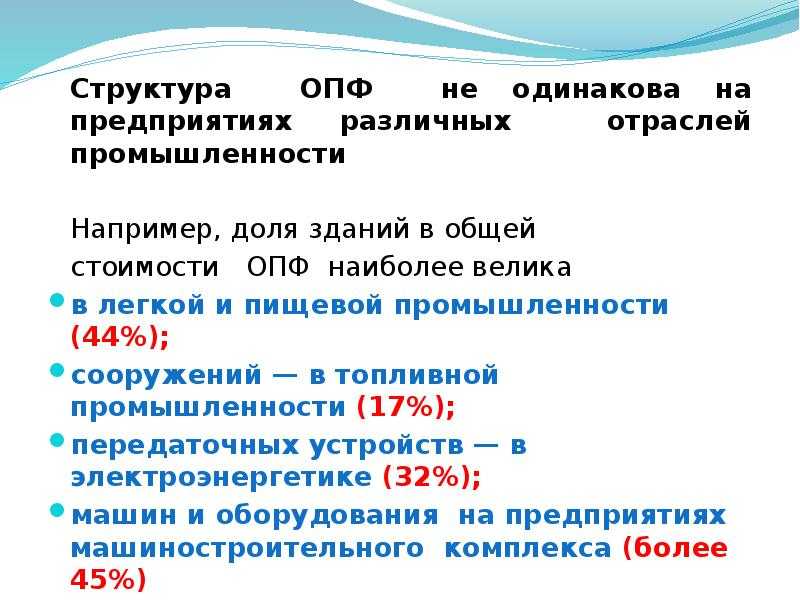

Охарактеризовать соотношение между отдельными видами актива позволяет структура основных фондов. Она в процентах показывает, какую часть в общем объёме и стоимости занимает каждый вид этих средств. Структура фондов разных организаций отличается, так как напрямую зависит от деятельности компании и степени автоматизации труда сотрудников фирмы. К примеру, в строительстве к сооружениям относятся дороги, а в нефтедобывающих предприятиях ими считаются вышки и скважины.

Самую важную часть фондов составляют активно действующие:

- машины;

- оборудование;

- передаточные устройства.

Виды стоимости

Основные производственные активы учитываются и оцениваются в натуральном и стоимостном выражении. Натуральные показатели применяются для измерения объёма средств предприятия, например, количество станков и их общая мощность. Стоимостной учёт позволяет определить, в каком объёме и как используются основные фонды.

Различают следующие виды стоимости:

- Первоначальная — фактическая сумма расходов, которые понесло предприятие при изготовлении либо покупке активов. В эту же стоимость входят затраты на доставку и монтаж.

- Полная восстановительная — этот вид стоимости является сопоставимым. Он предоставляет возможность унифицировать фонды, которые были введены в эксплуатацию в разное время. Для её определения производится переоценка действующих средств с учётом их износа.

- Восстановительная за вычетом износа — для определения этой величины полную восстановительную стоимость умножают на коэффициент износа основных фондов.

- Остаточная — эта стоимость равна разнице между первоначальной или восстановительной ценой и суммой износа. То есть она представляет собой ту часть стоимости актива, которая ещё не была перенесена на выпускаемый товар или оказываемую услугу.

- Ликвидационная — сумма, которую предприятие получает при продаже изношенных и снятых с производства объектов, зачастую это цена лома.

- Балансовая — стоимость, по которой фонды отражены в балансовом отчёте бухгалтерии организации.

- Рыночная — наиболее вероятная цена продажи производственных средств, выведенная с учётом всех значимых факторов, например, физической и моральной изношенности.

Особое значение имеет стоимость основных средств на конец года. Эта величина используется в следующих случаях:

- Составление баланса организации.

- Анализ имущества компании.

- Планирование процедуры обеспечения предприятия материально-техническими производственными средствами.

- Составление отчётности для Федеральной службы государственной статистики.

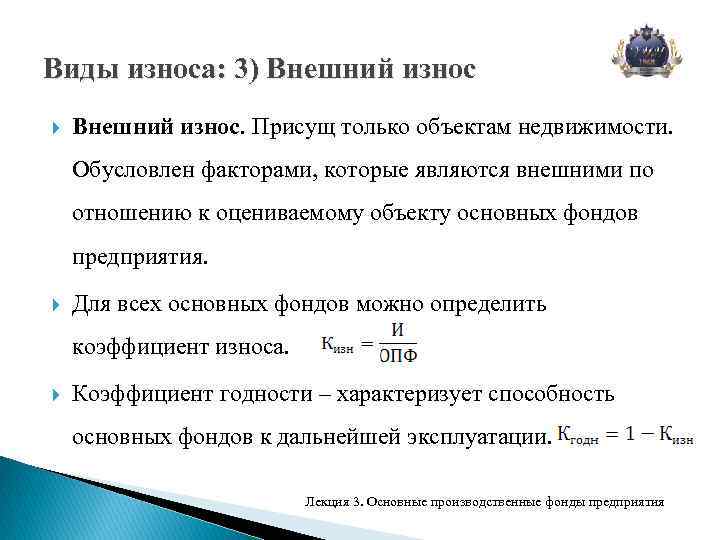

Показатели эффективности использования

Существуют величины, по которым можно определить, насколько эффективно применяются основные фонды. К показателям использования относятся:

- фондоотдача;

- фондоёмкость;

- фондовооружённость.

Фондоотдача показывает уровень эффективного использования производственных средств. Другими словами, она отображает размер продукции или прибыли, получаемой предприятием с 1 рубля стоимости, имеющихся у него фондов. Она рассчитывается по следующей формуле: Фондоотдача = Объём выпущенной продукции / Среднегодовая полная стоимость основных активов.

Фондоёмкость показывает объём производственных фондов, приходящихся на 1 рубль продукции организации. Исходя из её величины, можно узнать, каким должен быть размер затрат на средства для получения необходимого количества товара или услуги. Чем ниже этот показатель, тем выше уровень экономии труда. Формула расчёта: Фондоёмкость = Средняя годовая полная стоимость активов / Выпуск продукции.

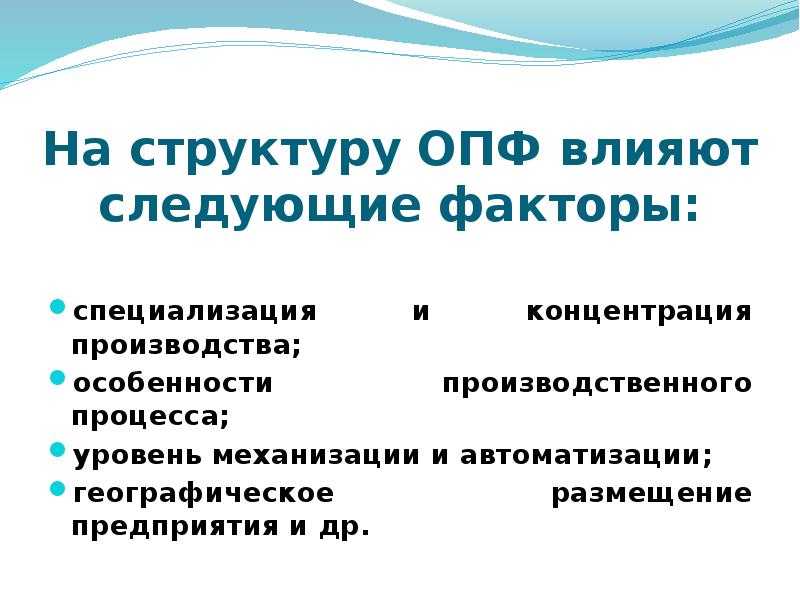

Факторы, влияющие на структуру основных производственных фондов

Структура основных производственных фондов определяется рядом факторов, которые влияют на распределение капитальных вложений и формирование состава активов предприятия. Ниже рассмотрим некоторые из этих факторов.

Экономический сектор

Распределение основных производственных фондов в различных экономических секторах зависит от специфики и особенностей каждого сектора. Например, в сельском хозяйстве может быть большая доля основных производственных фондов, связанных с землей и сельскохозяйственной техникой, в то время как в промышленности основными активами могут быть здания, оборудование и технологические линии.

Технологический уровень

Структура основных производственных фондов также зависит от технологического уровня предприятия. Современные высокотехнологичные компании могут иметь большую долю интеллектуальных активов, таких как патенты, лицензии, программное обеспечение и ноу-хау. Однако в старых отраслях, особенно в сфере добычи полезных ископаемых, основными активами могут быть земля, здания и оборудование.

Стадия жизненного цикла предприятия

Структура основных производственных фондов может меняться в зависимости от стадии жизненного цикла предприятия. На ранних стадиях развития компании большая часть основных активов может быть направлена на инфраструктуру и производственные мощности. В период расширения и роста предприятие может направить больше инвестиций в исследования и разработки, маркетинг и рекламу. На стадии зрелости фокус может перейти на обновление и модернизацию оборудования.

Финансовые возможности

Состав основных производственных фондов может быть определен финансовыми возможностями предприятия. Если компания имеет ограниченные финансовые ресурсы, она может ограничиться вложениями в самые необходимые активы, такие как оборудование и инфраструктура, и отложить инвестиции в более дорогостоящие активы, такие как интеллектуальная собственность.

Политический и правовой контекст

Структура основных производственных фондов может также формироваться под влиянием политического и правового контекста. Некоторые страны могут предоставлять налоговые льготы или другие финансовые стимулы для определенных видов активов, например, инновационных технологий или экологически чистых производственных мощностей, что может повлиять на структуру основных производственных фондов предприятия.

Учет и анализ структуры основных производственных фондов является важным инструментом для понимания и управления инвестиционными ресурсами предприятия. Правильное распределение капитала на различных типах активов может способствовать эффективному использованию ресурсов и повышению конкурентоспособности компании.

Для чего нужен анализ структуры основных фондов?

Анализ структуры основных фондов предприятия имеет несколько важных целей, позволяющих оценить технический уровень предприятия, рациональность использования фондов, выявить диспропорции в их развитии и наметить пути технического перевооружения. Давайте рассмотрим эти цели более подробно:

Оценка технического уровня предприятия: Анализ структуры основных фондов позволяет оценить, насколько современны и эффективны основные производственные фонды предприятия, такие как здания, оборудование, транспортные средства и другие.

Рациональность использования фондов: Путем анализа структуры основных фондов можно оценить, насколько рационально используются ресурсы предприятия, выявить излишки или недостатки в определенных группах основных фондов.

Выявление диспропорций в развитии фондов: Анализ структуры основных фондов позволяет выявить диспропорции в развитии различных групп основных фондов, например, излишнюю концентрацию инвестиций в определенные виды оборудования или недостаточное внимание к развитию инфраструктуры.

Наметить пути технического перевооружения: На основе результатов анализа структуры основных фондов можно разработать стратегию технического перевооружения предприятия, оптимизировать структуру инвестиций и повысить эффективность производства.

Таким образом, анализ структуры основных фондов является важным инструментом для оценки и улучшения эффективности использования ресурсов предприятия.

От каких факторов зависит структура основных фондов?

Структура основных фондов зависит от нескольких факторов, включая:

- Отрасли и специализации предприятия: Структура основных фондов может различаться в зависимости от отрасли, в которой работает предприятие, и их удаленности от мест реализации продукции. Пример: в нефтедобывающей промышленности преобладают здания, сооружения, буровые установки.

- Особенностей технологического процесса: Технологические особенности производства также влияют на структуру основных фондов. Пример: в металлургии преобладают машины и оборудование для плавки и обработки металлов.

- Типа производства: Например, единичное, серийное, массовое производство. Пример: на предприятиях единичного производства (судостроение) преобладает универсальное оборудование.

- Уровня автоматизации и механизации: Степень автоматизации производства также оказывает влияние на структуру основных фондов. Пример: на автоматизированных предприятиях пищевой промышленности высокая доля автоматических линий и робототехники.

Эти факторы определяют процентное соотношение различных групп основных фондов в общей их стоимости.

Консультация юриста бесплатно

Что входит в активную часть основных фондов?

Активная часть основных фондов включает в себя все материальные и нематериальные оборотные средства, которые используются предприятием для осуществления его производственной деятельности. К ним относятся здания, сооружения, машины, оборудование, транспортные средства, компьютеры, программное обеспечение, товарно-материальные запасы, незавершенное производство и другие активы.

Какие активы являются главными составляющими активной части основных фондов?

Главными составляющими активной части основных фондов являются здания и сооружения, машины и оборудование. Эти активы играют ключевую роль в деятельности предприятия и являются основой для производства товаров или оказания услуг.

Можете привести примеры активов, которые относятся к активной части основных фондов?

Конечно! Примерами активов, которые относятся к активной части основных фондов, могут быть здания и сооружения, например, фабрика или офисное здание. Также к этой части могут быть отнесены машины и оборудование, например, станки, краны, компьютеры и технические устройства, необходимые для производства товаров или предоставления услуг.

Каким образом активная часть основных фондов влияет на деятельность предприятия?

Активная часть основных фондов играет важную роль в деятельности предприятия. Наличие качественных и современных зданий, машин и оборудования позволяет повысить эффективность производства и качество продукции. Это также может влиять на конкурентоспособность предприятия и его способность удовлетворять потребности своих покупателей.

Какие негативные последствия может иметь отсутствие или недостаточность активной части основных фондов?

Отсутствие или недостаточность активной части основных фондов может привести к различным негативным последствиям для предприятия. Например, если у предприятия нет достаточного числа рабочих мест или оборудования, это может привести к снижению производительности и качества продукции. Также отсутствие современных и надежных зданий может негативно сказаться на безопасности работников и условиях их работы.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет