Как изменить арендную плату в связи с инфляцией?

Изменение арендной платы в связи с инфляцией является выгодным действием для арендодателя.

В договоре аренды прописывают порядок расчета арендной платы с помощью коэффициентов, тарифов, формул или других данных, согласованных арендатором и арендодателем.

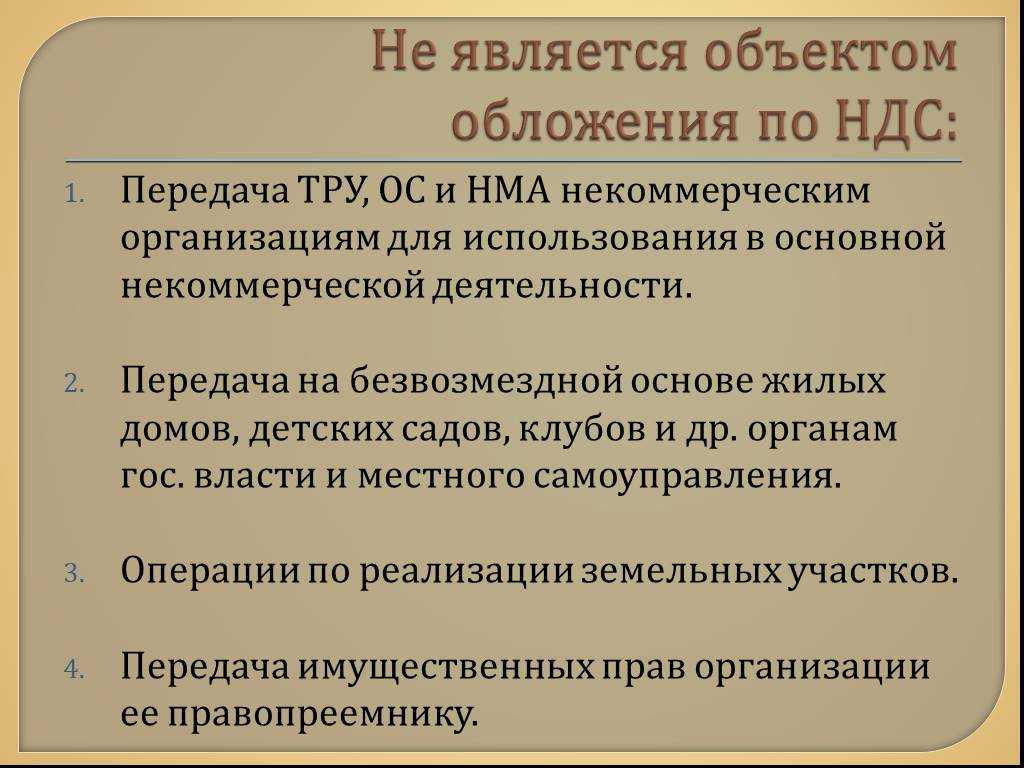

Наиболее часто в качестве корректирующего коэффициента (показателя) стороны указывают уровень инфляции. В таких случаях в договоре необходимо согласовать, какой официальный показатель инфляции будет применяться для расчета размера арендной платы.

Образцы формулировки условия:

«Размер арендной платы составляет __________ (указывается сумма цифрами и прописью) рублей и подлежит ежеквартальной индексации в соответствии с индексом потребительских цен по России, установленным Федеральной службой государственной статистики».

«Размер арендной платы составляет __________ (указывается сумма цифрами и прописью) рублей и подлежит ежемесячной индексации в соответствии с базовым индексом потребительских цен, устанавливаемым территориальным органом Федеральной службы государственной статистики по г. Санкт-Петербургу и Ленинградской области».

Если стороны в договор аренды включили показатели, значения которых периодически изменяются, то размер арендной платы может неоднократно меняться на протяжении действия такого договора.

В таком случае изменение арендной платы является исполнением сторонами условий договора, а не его изменением, поэтому не нужно подписывать соглашение об изменении арендной платы или уведомлять арендатора о повышении оплаты.

При таком расчете арендной платы, арендатор не сможет отказаться от внесения арендной платы в новом размере.

Но если есть необходимость изменить саму формулу расчета арендной платы, то необходимо заключать дополнительное соглашение сторон.

Если в договоре аренды стороны предусмотрели вносить арендную плату твердой суммой платежей без учета инфляции, а у арендодателя возникла необходимость повысить оплату, то необходимо подписывать дополнительное соглашение.

Если соглашение о пересмотре размера платы при наступлении инфляции не достигнуто, заинтересованной стороне не удастся снизить (увеличить) размер арендной платы со ссылкой на существенное изменение обстоятельств (ст. 451 ГК РФ), поскольку высокий уровень инфляции не признается судами таким изменением.

Что будет, если не платить налоги?

Немного о том, нужно ли платить налог. Если арендодатель не вносит налоговые сборы на доходы, то он может подпасть под штрафные санкции, а когда при уклонении государство не получило крупную сумму, то последует ответственность по 198 статье Уголовного кодекса России (штраф в размере 100 000 – 500 000 рублей). А при особо крупных суммах, которые утаили от налогов можно получить и реальный срок – до трех лет тюрьмы.

Но такие санкции применяют только к тем арендодателям, которые не вносили фискальные сборы на протяжении трех лет и размер не уплаченного налога составляет больше, чем 600 000 рублей. Особо крупными невыплатами являются суммы более, чем 3 000 000 рублей, которые не вносили три года.

Обычно такие доходы получает хозяин дорогого жилья или большого количества квартир. Подобную прибыль невозможно иметь при сдаче одной квартиры. Поэтому эти санкции на практике применяют только к арендодателям, которые сдают комплекс жилых объектов (более семи двухкомнатных квартир). При выявленной небольшой неуплаты от сдачи одной квартиры арендодатель вносит только размер сбора, который он скрыл и пени, составляющие незначительную сумму.

Возмещение расходов арендодателя по уплате налога на имущество.

Вопрос: Могут ли стороны заключить дополнительное соглашение к договору аренды нежилых помещений, согласно которому арендатор должен возмещать расходы арендодателя по уплате налога на имущество?

Ответ: Стороны не могут заключить дополнительное соглашение к договору аренды нежилых помещений, согласно которому арендатор должен возмещать расходы арендодателя по уплате налога на имущество, поскольку арендодатель не может требовать возмещения (компенсации) сумм уплаченных им налогов сверх установленной в договоре арендной платы. Однако стороны могут по взаимному соглашению увеличить размер арендной платы с тем, чтобы возместить расходы арендодателя на уплату налога на имущество.

Обоснование: Согласно ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Соответственно, стороны могут предусмотреть в договоре размер арендной платы, которая будет включать в себя компенсацию каких-либо расходов арендодателя.

Статьей 57 Конституции РФ установлено, что каждый обязан платить законно установленные налоги и сборы. Аналогичная норма предусмотрена п. 1 ст. 3 Налогового кодекса РФ.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

По смыслу данных норм обязанность уплачивать налоги является индивидуальной для каждого налогоплательщика и не может возлагаться им на других лиц, в том числе и по договору. Каждый налогоплательщик должен самостоятельно и за счет собственных средств осуществлять уплату налогов (Определение Конституционного Суда РФ от 22.01.2004 N 41-О).

В силу п. 1 ст. 374 НК РФ объектами обложения налогом на имущество для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст. ст. 378 и 378.1 НК РФ.

Таким образом, по общему правилу плательщиками налога на имущество признаются арендодатели.

В силу п. 3 ст. 614 ГК РФ, если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Законом могут быть предусмотрены иные минимальные сроки пересмотра размера арендной платы для отдельных видов аренды, а также для аренды отдельных видов имущества.

Таким образом, стороны могут по взаимному соглашению увеличить размер арендной платы с тем, чтобы возместить расходы арендодателя на уплату налога на имущество.

Однако арендодатель не может требовать возмещения (компенсации) сумм уплаченных им налогов сверх установленной в договоре арендной платы.

Кроме того, адвокат приходит к выводу, что в случае если договор аренды или соглашение к нему содержат условия о возмещении сумм налоговых платежей сверх арендной платы, то такие расходы не могут уменьшать налогооблагаемую базу у организации-арендатора, так как организация-арендатор не имеет правовых оснований для их осуществления (см., например, Письма УФНС России по Московской области от 29.11.2004 N 03-42/22557, от 03.02.2005 N 21-27/28632).

Что такое односторонний порядок изменения условий договора?

Изменение арендной платы в одностороннем порядке – это совокупность действий сторон договора аренды недвижимости, согласно которым одна сторона, например арендодатель, может законным способом изменить условия заключенного договора без предварительного согласования с другой стороной после заключения такого договора.

Если же сторонам необходимо наделить данным правомочием арендатора, следует учитывать то, что в правоприменительной практике не сложился такой обычай делового оборота, но законом это не запрещено. Обычно, правом на одностороннее изменение стоимости арендной платы обладает только сторона, которая распоряжается имуществом (арендодатель). Поэтому при составлении договора нужно максимально точно и прозрачно прописать пункты о наделении арендатора правом на изменение арендной платы в одностороннем порядке, чтобы избежать рисков при рассмотрении спора в суде.

Односторонний порядок изменения условий обязательно должен быть предусмотрен в заключенном договоре или законе, а сторона, которой предоставлено данное право, действовать добросовестно и разумно в пределах предусмотренных законами или договором, согласно ст. 450 Гражданского Кодекса РФ.

Если такое условие не согласовано договором, то ни одна из сторон не вправе вносить изменения (ст. 310 ГК РФ). В таком случае внести изменение можно заключив соглашение сторон (п.1 ст.450 ГК РФ).

Законодательством не предусмотрен порядок одностороннего изменения договора аренды, следовательно, стороны, принимая во внимание п. 4 ст

421 ГК РФ, вправе включить условие о нем в договор.

Условия получения вычета

Получить налоговый вычет после покупки земельного участка имеют возможность:

-

граждане Российской Федерации;

-

налоговые резиденты России.

Также необходимо быть официально трудоустроенным, либо являться плательщиком подоходного налога 13%.

Гражданин должен быть собственником участка и дома, который там располагается, либо иметь свою долю. Возврат НДФЛ при покупке земельного участка без дома тоже имеет место, но уже после того как дом будет возведен

Важно, чтобы дом значился как жилой

Жилой дом отличается от садового по техническим характеристикам: он должен соответствовать нормам высоты, этажности, безопасности, иметь коммуникации, быть построенным из капитальных материалов. Это нужно учитывать при проектировании.

Возмещению могут подлежать такие расходы, как: возведение, ремонт, отделочные работы, покупка стройматериалов, проведение коммуникаций, сметная документация. Средства, затраченные на услуги дизайнеров, риэлторов, покупку мебели, не применимы к возмещению.

Налог не возвращается, если:

-

покупка оплачивалась работодателем, либо была произведена на бюджетные средства, государственные субсидии;

-

участок покупался у взаимозависимого гражданина — близкого члена семьи, подопечного, опекуна;

-

покупатель уже исчерпал ранее свой вычет.

Облагается ли аренда земли ндс

Если предложенный участок вообще не является собственностью муниципалитета, то договор необходимо заключать с настоящим владельцем. НДС опять ж придется платить. Облагается ли НДС аренда или продажа земельного участка – частый вопрос, который задают граждане, работающие с землей.

Однако, постановка самого вопроса просто некорректна, поскольку сравниваются два различных понятия. Скачать бланк договора аренды земельного участка Аренда земли, как уже стало понятно, не облагается НДС, если арендодатель – государство. Продажа земли – совсем другой вид деятельности, относящийся к получению дохода от реализации личного имущества, что никак не связано с неуплатой НДС.

Вся прибыль, получаемая физическими лицами, по закону облагается налогами.

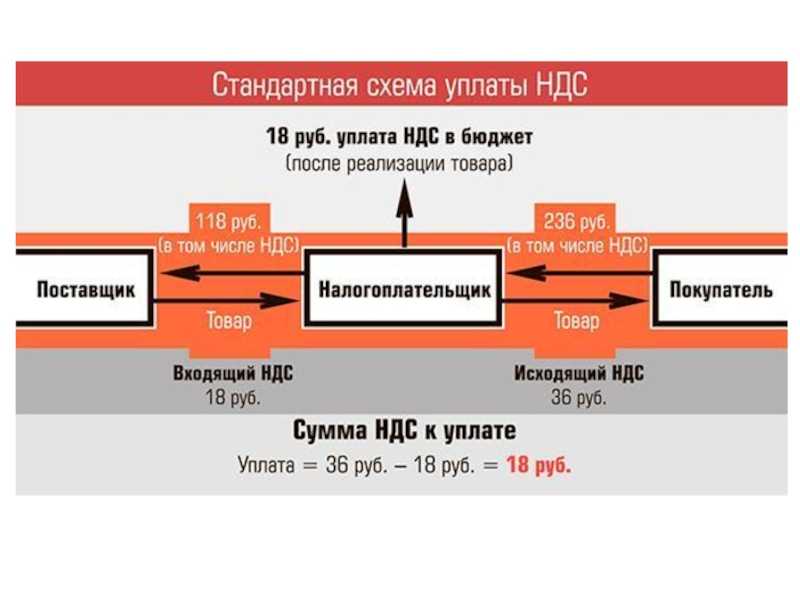

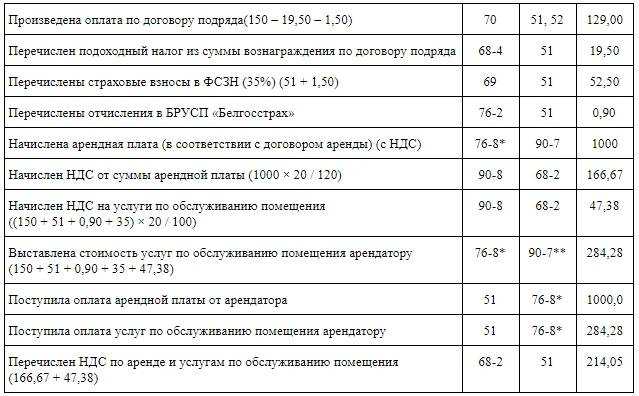

НДС, уплаченный в бюджет за арендодателя, арендатор-агент вправе предъявить к вычету (п. 3 ст. 171 НК РФ). Однако для этого необходимо соблюсти ряд условий. Так, госимущество должно быть использовано в облагаемой НДС деятельности (подп. 1 п. 2 ст. 171 НК РФ), арендный платеж отнесен на себестоимость (п. 1 ст. 172 НК РФ), а налог удержан из доходов арендодателя и уплачен в бюджет (п. 3 ст. 171 НК РФ). Кроме того, агент должен располагать счетом-фактурой (п. 1 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, принять к вычету агентский НДС могут только арендаторы, которые являются плательщиками этого налога. Освобождение от такой обязанности, как и применение спецрежимов, лишает права на вычет.

Что касается счета-фактуры, то органы государственной власти и местного самоуправления, в отличие от других арендодателей, этого документа не выписывают. Между тем отсутствие счета-фактуры может привести не только к потере права на вычет НДС, но и к нарушению арендатором налогового законодательства. Ведь, согласно пункту 16 Правил ведения книг покупок и книг продаж (утверждены постановлением Правительства РФ от 2 декабря 2000 г. № 914), в книге продаж необходимо регистрировать выписанные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС, в том числе при исполнении обязанностей налогового агента.

Чтобы обезопасить себя от претензий со стороны инспекторов, арендатор может выписать счет-фактуру самостоятельно. Тем более что именно такие рекомендации ранее давали и сами контролеры. Документ нужно составить в одном экземпляре с пометкой «Аренда государственного или муниципального имущества» и зарегистрировать его в книге продаж в момент фактического перечисления в бюджет арендной платы и НДС (письмо МНС России от 14 апреля 2003 г. № 03-1-08/1139/26-Н309). В книге покупок счет-фактуру регистрируют в части арендной платы, принимаемой к налоговому учету в текущем периоде, с отражением НДС в соответствующей доле, возмещаемой из бюджета.

Ставку налога в счете-фактуре нужно указывать расчетную – 18/118 (п. 4 ст. 164 НК РФ). Независимо от того, указан НДС в составе арендной платы или по условиям договора арендатор обязан самостоятельно рассчитать и уплатить налог. При этом во втором случае арендатору сначала придется определить величину арендной платы с НДС, и лишь затем выписывать счет-фактуру. Выполнив все описанные требования законодательства и рекомендации инспекторов, арендатор госимущества без труда и негативных последствий сможет принять к вычету агентский НДС. В учете бухгалтер отразит эту операцию записью:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– принят к вычету НДС по арендной плате.

Общие моменты и положения

Выплата за землю регулируется Налоговым кодексом РФ. Объектом налогообложения является земельный участок. Для определения его границ существует специальная документация, карты и планы. Наиболее точная информация о земельном участке находится в кадастровом паспорте.

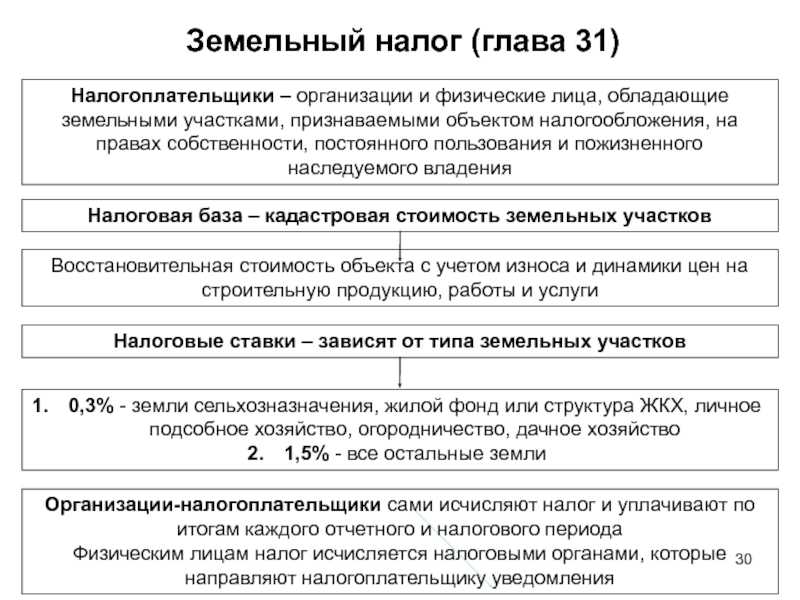

Размер налога на землю определяется финансовым доходом владельца или пользователя, полученным с этого участка, а также плодородностью участка, его расположением и другими факторами. Налог на участки сельскохозяйственного назначения зависит от качества земли, размера общей площади и местонахождения.

Юридическое лицо самостоятельно рассчитывает размер земельного налога, если это не относится к сельскохозяйственным участкам. Существует специальная формула, согласно которой можно высчитать размер налогообложения.

Размер налогообложения (Рн) несельскохозяйственного участка нужно рассчитать по такой формуле:

Рн=Сн*К1*К2*Оп, где:

- Сн — существующая ставка налога (за 1 м2 участка) с учетом размера города и экономического района;

- К1- коэффициент увеличения это ставки в курортных районах;

- К2 — коэффициент увеличения ставки налога в связи со статусом города, где располагается участок;

- Оп- общую площадь земли (в квадратных метрах).

Налоговая ставка не должна превышать 0,3% если земля:

- используется в сельском хозяйстве;

- задействована в жилищном фонде, а также куплена с целью строительства жилищного комплекса;

- приобретена для личного пользования, огородничества, выращивания цветов или растений, разведения хозяйства.

Во всех других случаях налоговая ставка составляет 1,5%. Она определяется муниципальными органами в законодательных актах.

Процент исчисляется от стоимости участка, указанной в кадастровом паспорте.

Налогоплательщики, у которых есть льготы, могут представить соответствующие документы в налоговую инспекцию, которая находится в районе расположения участка.

Описание понятий

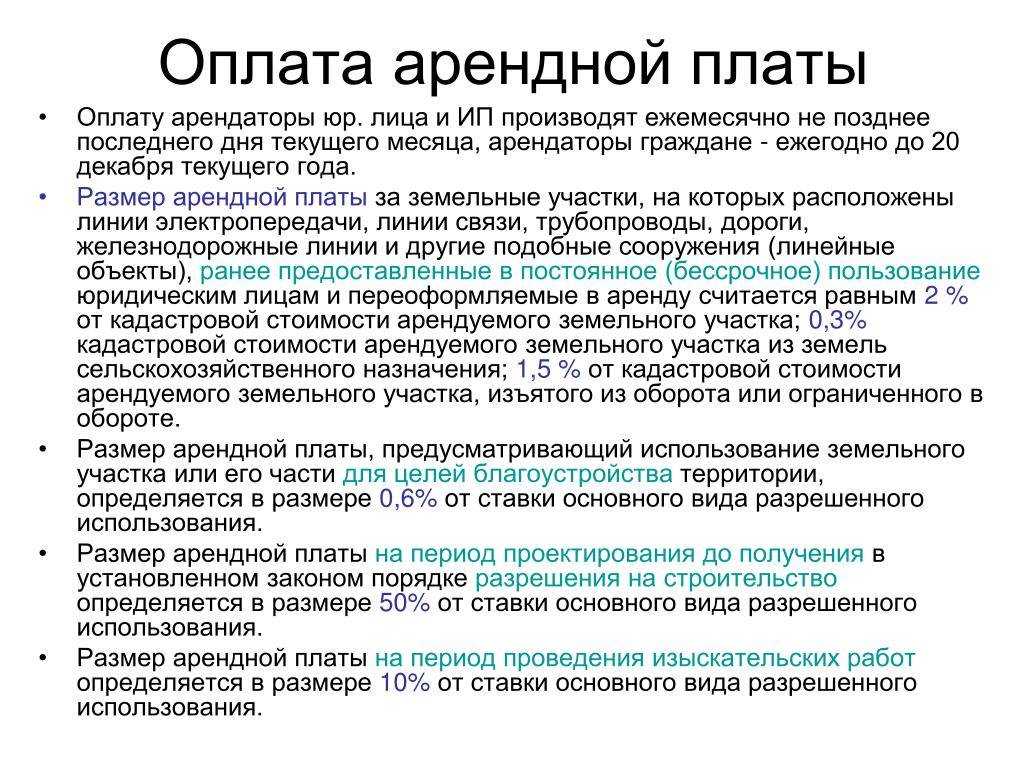

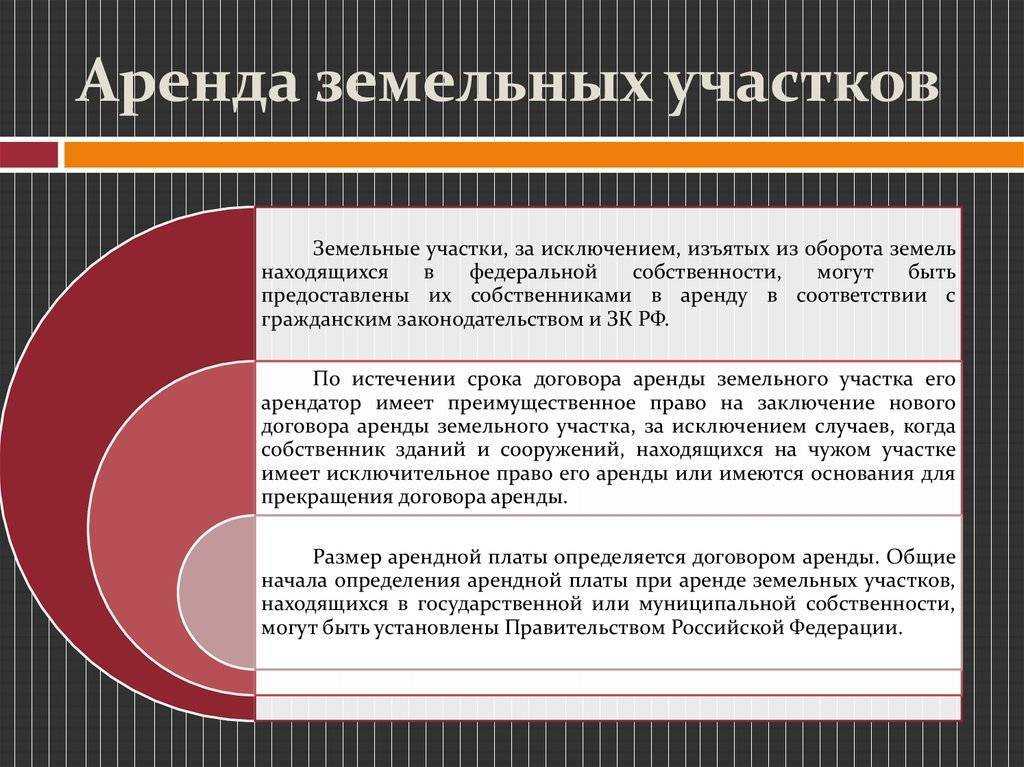

В соответствии с положениями гражданского кодекса, под арендной платой понимаются платежи в адрес владельца земельного участка за временное пользование имуществом. Земельный кодекс Российской Федерации, в свою очередь, относит арендную плату к существенным условиям договора – она должна в обязательном порядке зафиксирована в договоре аренды, без нее договоренность признается недействительной.

Если в аренду предоставляется земельный участок, находящийся в частной собственности, то размер и форма арендной платы устанавливается по итогам переговоров сторон.

В отношении земель, находящихся в федеральной или муниципальной собственности, действует другой порядок определение размера арендной платы – по решению органов самоуправления.

Для тех, кто заинтересован в заключении сделки по аренде земельного участка, мы подготовили полезные статьи о том, каков порядок оформления земли, как написать заявление на аренду, а также о нюансах оформления документов.

Кроме того, мы советуем вам ознакомиться с информацией о том, как получить надел без торгов.

В ГК РФ установлено, что арендная плата может предоставляться в следующих формах:

- В виде «твердых» ежемесячных платежей, вносимых в национальной валюте.

- Через долю от полученных в результате использование земли продукции или доходов.

- При помощи предоставления владельцу земли определенных услуг.

- В виде переданной в собственность вещи.

- Через возложение на арендатора обязанностей по улучшению арендованного имущества.

- При помощи смешанной формы арендной оплаты.

Менять ее стороны имеют право только через двенадцать месяцев. Если в договоре прописана смена раз в квартал или ежемесячная, сделка будет признана ничтожной.

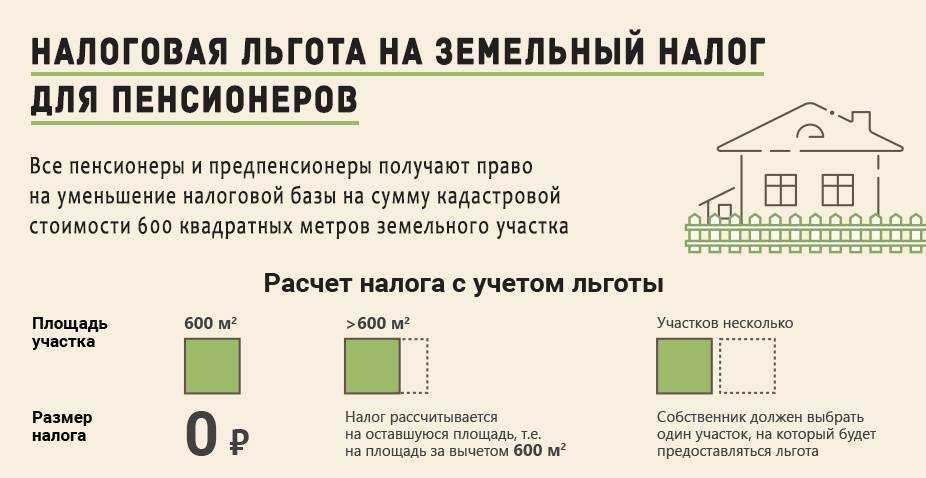

Земельный налог прописан на законодательном уровне (статьи 387-398 Налогового кодекса). Оплачивается в пользу государства как юридическими, так и физическими лицами, обладающими земельными участками.

Под налоговой базой подразумевается кадастровая стоимость земли (она, в свою очередь, определяется в соответствии с Земельным законодательством). Налоговый период соответствует одному году.

Налоговые ставки устанавливаются муниципалитетами, но с учетом статьи 394 НК РФ, не могут превышать 1,5%, и 0,3% для земельных участков, используемых с такими целями:

- Для сельскохозяйственного производства.

- Под объекты инженерной инфраструктуры ЖКХ.

- Для личного подсобного хозяйства, садоводства, огородничества.

Как видите, между понятиями арендной платы и налога – есть множество различий. Первый вид платежа уплачивается теми, кто использует землю в адрес ее владельца, а налоговые отчисления ложатся на самого владельца и перечисляются в пользу государства.

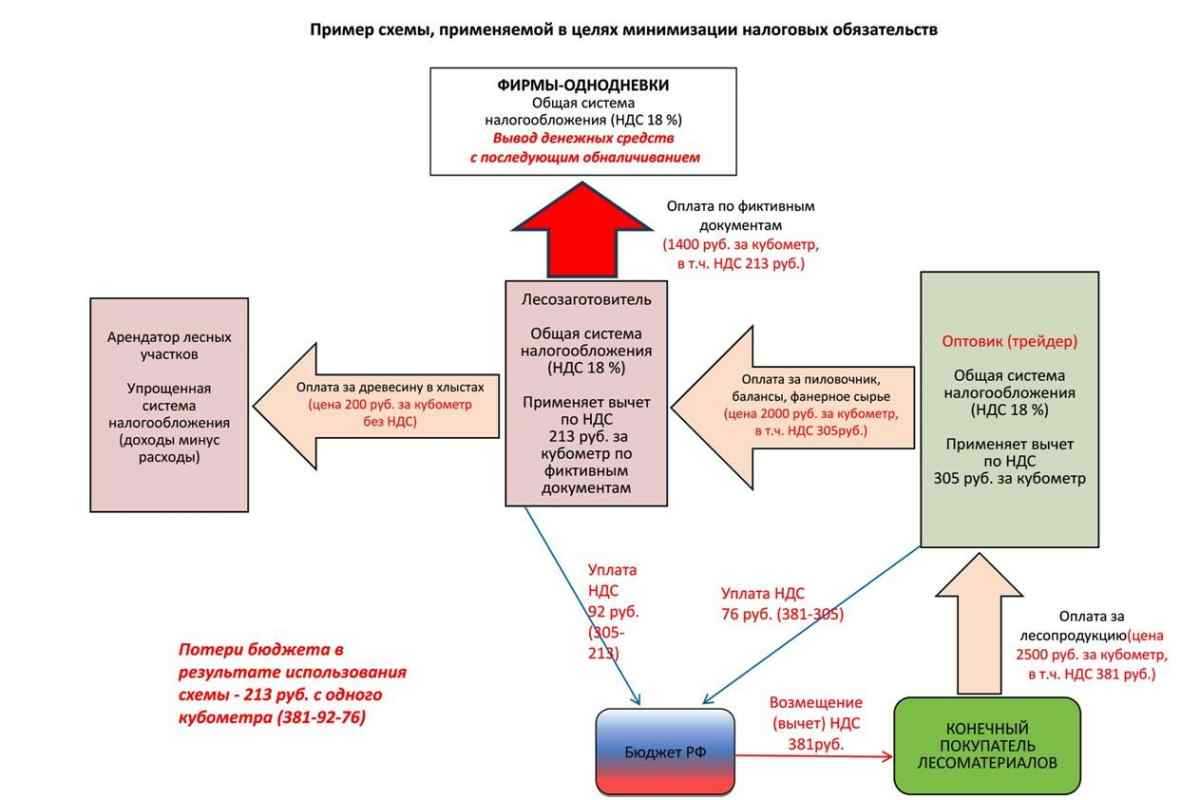

Начисление ндс на земельный участок

Можно ли принять к вычету НДС, уплаченный при покупке земли? МНС и Минфин по-разному отвечают на этот вопрос. До 1 января 2004 года все фирмы, у которых земля находится в постоянном (бессрочном) пользовании, обязаны или переоформить ее в аренду, или приобрести в собственность.

Это требование закреплено в Законе от 25 октября 2001 г. № 137-ФЗ «О введении в действие Земельного кодекса РФ». Будет ли этот срок отодвинут до 1 января 2006 года (именно такой законопроект разработан Минэкономразвития), пока не известно.

Поэтому сейчас многие фирмы сталкиваются с вопросами уплаты налогов при покупке земли. Чиновники отвечают лишь на некоторые из них. Так, вычетам НДС по приобретенным земельным участкам посвящены письма Минфина от 1 сентября 2003 г. № 04-03-01/124 и МНС от 22 июля 2003 г. № ВГ-6-03/807. Продажа земельных участков облагается НДС.

Первый вариант предусматривает фиксированную стоимость за использование земли, а сумма отображается в договоре. При этом арендатора не должно касаться количество потраченных ресурсов и прочие моменты – он платит за использование земли и все, что с ней связано.

Переменная аренда плата включает в себя фиксированную стоимость, а в дополнение идет оплата коммунальных услуг, которые подведены к участку: электричество, водоснабжение, водоотведение. Арендатор может согласиться на такие условия или осуществлять плату, которая включает в себя все необходимые затраты. Договор необходимо составить соответствующим образом. Как правило, постоянная плата подразумевает уже все будущие траты на ресурсы, поэтому сумма в несколько раз превышает ту, в которой счет за коммунальные услуги вынесен отдельной строкой и оплачивается по факту. Какой вариант выбрать — каждый решает для себя сам. Статья 22.

Реализация земельных участков НДС

облагается или нет? Такой вопрос, как правило, возникает при продаже недвижимости. Ответ на него очень важен, так как участники сделки должны четко понимать, следует ли им уплачивать НДС и оформлять соответствующие документы. В нашей статье этот вопрос рассмотрен подробно.

НДС при аренде: общие правила

Согласно условиям НК, услуги по сдаче в аренду имущества считаются операцией, облагаемой НДС.

По общему правилу, арендодатель-плательщик НДС должен выставлять арендатору счет-фактуры, в которых сумма налога выделена отдельной строкой. Размер НДС арендодатель может принять к вычету.

Арендная плата: постоянная или переменная

В зависимости от условий договора, сумма вознаграждения, выплачиваемая арендодателю, может быть как постоянной, так и переменной. В случае, если Вы передаете в аренду небольшое помещение (например, 1 кв. м. от общей площади под размещение банкомата), то в договоре имеет смысл установить фиксированную сумму аренды. Арендная плата в таком случае считается постоянной.

Если Вы передаете в аренду помещение с большой площадью, при этом арендатор использует его под магазин (банк, представительство и т.п.), то сумму аренды целесообразно рассчитывать исходя из 2-х показателей:

- непосредственно арендной платы;

- стоимости коммунально-эксплуатационных услуг, которые использовал арендатор в течение отчетного периода.

Последний показатель может быть зафиксирован в договоре по среднему значению и приплюсован к сумме арендной платы. В таком случае, арендные платежи от пользователя помещения будут поступать к Вам в виде постоянной суммы (аналогично примеру выше).

Если средний показатель коммунальных платежей рассчитать невозможно (к примеру, в помещении периодически ведутся строительные работы), то к размеру арендной платы стоит добавить переменный показатель. Он будет рассчитываться исходя из фактически использованных арендатором ресурсов (электроэнергии, теплоэнергии, услуг водоснабжения и водоотведения и т.п.).

Разберем условия налогообложения НДС по каждому случаю:

- Допустим, Вы передали недвижимость в аренду по договору, согласно которому установлена фиксированная плата и прописан НДС. В таком случае счета-фактуры необходимо выставлять ежемесячно (ежеквартально) в той сумме, что указано в договоре, в учете – начислять НДС и перечислять в бюджет. Арендодатель будет принимать к вычету сумму НДС по счету-фактуре.

- Представим, что плата за аренду помещения состоит из 2-х частей, одна из которых – возмещение коммунальных платежей. В данной ситуации Вы предъявляете арендодателю всю сумму коммунальных платежей с учетом НДС + непосредственно арендную плату. Со своей стороны Вы можете принять к вычету НДС от поставщиков электро-, теплоэнергии и прочих коммунальных услуг. Основания для вычета в Вашем случае следующие: Вы обязаны передать арендатору помещение в состоянии, пригодном к эксплуатации. Для этого Вами заключены договора с коммунальными службами, подведены необходимые коммуникации. То есть стоимость коммунальных услуг – расходы, необходимые для передачи помещения в аренду, следовательно, сумму НДС по ним можно принять к вычету.

Арендодатель – нерезидент

Сегодня нередки случаи, когда фирма-нерезидент передает в пользование на платной основе имущество (недвижимость) в РФ, которым владеет на правах собственников. При этом нерезидент обязан зарегистрироваться в налоговом органе для уплаты налога на имущества. Возникает ли у иностранной компании в данном случае обязательство по уплате НДС? Это зависит от ряда факторов, подробнее о которых – в таблице ниже.

| Ситуация | Описание |

| Нерезидент передает в аренду помещение на нерегулярной основе | Если установлено, что передача в аренду недвижимости носит нерегулярный характер, то такая деятельность НДС не облагается. Оплачивать НДС должен арендатор, который в данной ситуации выступает налоговым агентом компании-нерезидента. |

| Нерезидент сдает недвижимость на систематической основе | Нерезидент самостоятельно исчисляет и уплачивает НДС тогда, когда передает имущество в лизинг регулярно. В таком случае деятельность иностранной компании признается предпринимательской. |

| Деятельность нерезидента образует представительство в РФ | Допустим, иностранная фирма приобрела в собственность несколько помещений в РФ, открыла представительство на территории РФ и осуществляет сдачу имущества в аренду. В такой ситуации нерезидент регистрируется в ФНС и признается не только плательщиком налога на имущество, но и налога на прибыль и НДС в общем порядке. |

Законодательное регулирование

Сущность соглашений может различаться в зависимости от разрешенного вида использования земельной площади и её назначения. Но каждый из них носит возмездный характер. Передача надела во временное пользование должна сопровождаться заключением письменной формы документа во избежание возникновения конфликтных ситуаций. Но законодательно не установлена обязанность заключения соглашения, если срок действия договорных правоотношений не превышает одного года.

Нюансы заключения

- Нарушены правила пользования участком. Если период действия договора составляет более пяти лет, то аннулирование возможно только в судебном порядке;

- Наймодателем затягивается процедура передачи территории в собственность арендатора;

- Выявлены недостатки участка, о которых не было сказано ранее;

- На землю претендуют третьи лица, не принимающие участие в подписании соглашения;

- Нарушается график освоения площади;

- Нанимателю не переданы документы, необходимые для пользования участком;

- Нарушаются сроки внесения арендной платы;

- Действия нового владельца ухудшает качества земельного ресурса.

Этот пример не единичный. В каждом случае, когда доказательная база не подкрепляется правовой основой, исковые требования рушатся. Такие примеры примечательны подтверждением того, что никакие дружеские и даже родственные отношения не заменят сторонам договорных обязательств.

При серьёзном подходе к делу и во избежание толкований, договор необходимо перезаключать. Если появится намерение выкупа земли или иные приоритетные перспективы – пролонгированный договор могут не признать действующим

Поэтому обратите внимание на собственные мотивы землепользования и его перспективы, прежде чем решать, по какой форме продолжать пользование

Условия

- Имеет внушительный опыт работы в должности главного инспектора отдела финансового мониторинга управления безопасности Северо-Кавказского банка ОАО «Сбербанк России»;

- Направление: противодействие легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма. Элемент противодействия: анализ экономической и иной деятельности хозяйствующих субъектов и физических лиц;

Как показывает практика, в ходе эксплуатации земли возникают определенные препятствующие причины, по которым построить объект недвижимости не предоставляется возможным. Распространенным примером может быть отказ муниципальных территориальных органов в проведении строительных работ на конкретном кадастровом участке. То есть, предварительное согласование с администрацией в рамках Земельного Кодекса РФ отсутствовало.

29 августа 2023 г. Администрацией было принято постановление, согласно которому обществу предоставлено право выбора участка в селе Диево-Городище и определен план расположения участка на кадастровой карте территории.

Суть дела

27 июня 2023 г. «Единство» написало заявление в Межрегиональную сетевую компанию, чтобы с участка были сняты ограничения по его пользованию. Для того чтобы линии были вынесены за пределы частной территории, заявитель оплатил работы по проектированию таких работ.

- Арендодателю — о последствиях экономии на земельном налоге

- Аренда земельного участка в бухучете

- Покупаем и переуступаем права на аренду земли

- Аренда земельных участков: бухгалтерский учет и налогообложение

- Учет расходов по аренде земельного участка

Какими способами можно вернуть НДФЛ с покупки земельного участка

Вернуть налог можно на следующий год после сделки купли и продажи земли. Для этого потребуется:

-

Полно и корректно подать информацию в налоговой декларации 3-НДФЛ.

-

Получить справку 2-НДФЛ у работодателя. Она служит подтверждением оплаты налога, который перечислялся в бюджет НДФЛ.

-

Подготовить пакет документов: о праве собственности на землю, дом, о подтверждении расходов на постройку.

Затем нужно пойти в ближайший налоговый орган, либо в офис многофункционального центра, взяв с собой документы. Примерно в течение 3-4 месяцев налоговая инспекция будет проверять их. При успешном завершении деньги отправятся на расчётный счёт.

Получение налогового вычета при покупке участка доступно у работодателя. После регистрации сделки с недвижимостью порядок действий следующий:

-

Составить заявление на получение уведомления налогового органа о том, что заявителю положен вычет.

-

Подготовить пакет документов, который будет рассмотрен ниже.

-

Прийти в Налоговую по месту жительства, принести копии и подлинники документов, заявление.

Нужно ли платить налог на землю, если земля в аренде

Аренда — это предоставление собственником (арендодателем) на оплачиваемой основе имущества другому лицу (арендатору) для владения и пользования. Отношения между этими двумя сторонами регулируются Гражданским кодексом России и гражданским правом, а основным документом является договор аренды, в котором стороны обязаны прописывать существенные условия, соответствующие законодательству, и дополнительные — по своему усмотрению и без нарушения прав сторон.

Согласно Налоговому кодексу России в ст.388 земельный налог платит арендодатель, т. к. налогоплательщиками признаются владельцы земли, пользующиеся ею на правах собственности, бессрочного пользования и наследуемого владения. Арендодатель как раз является собственником — только собственник может сдать свое имущество другому лицу — и земельный налог платит собственник. А арендатор — лишь пользователь, на него не распространяются обязательства по НК РФ.

Важно!

По договору аренды стороны могут предусмотреть, что налог на землю должен платить арендатор в качестве части арендной платы или арендную плату в размере земельного налога.

Договором могут быть предусмотрены любые условия между сторонами, если они не запрещены законом.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

ПРАВА И ОБЯЗАННОСТИ СТОРОН

5.2. К обстоятельствам непреодолимой силы относятся события, на которые стороны не могут оказать влияние и за возникновение которых они не несут ответственности (стихийные бедствия, гражданские беспорядки, война и военные действия, эмбарго, публикация нормативных актов органов государственной власти и управления и пр.) Указанные обстоятельства должны быть подтверждены соответствующим документом, выданным Торгово-Промышленной Палатой Российской Федерации (ТПП РФ) (либо иным компетентным органом, заменяющим ТПП РФ).

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

3.2. Арендная плата вносится Арендатором ежемесячно авансовым платежом не позднее числа текущего месяца путем простого банковского перевода в безналичной форме на расчетные счета Арендодателей в следующем порядке:

- % на р/с № в ;

- % на р/с № в ;

ПолезнаяУже знал

Ндс при продаже земли юридическим лицом

Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. При продаже права на заключение договора аренды участка земли уплачивается НДС Кучиновой. На основании пп. 1 п. 1 ст.

Использование земельного участка под вспомогательный ВРИ

В большинстве случаев ГИН г. Москвы при выявлении факта нецелевого использования в рамках выездных проверок не проводит обмер помещений, используемых, по ее мнению, не в соответствии с целью предоставления земельного участка в аренду; не запрашивает необходимые сведения о занимаемой площади у арендатора. А, между прочим, данное обстоятельство имеет ключевую роль при определении факта вхождения такой площади в 25% от площади всех объектов капитального строительства, расположенных на арендуемом земельном участке.

В свою очередь, данный факт является одним из условий использования земельного участка в соответствии с вспомогательным ВРИ, наряду со следующими, к числу которых относится (п. 3.3.5 Правил землепользования и застройки г. Москвы):

- вспомогательный ВРИ должен быть выбран из числа видов, не установленных земельному участку в качестве основных или условно разрешенных;

- вспомогательный ВРИ реализуется наряду (совместно) с основным и (или) условно разрешенным;

- вспомогательный ВРИ не может быть единственным фактическим использованием земельного участка.

Стоит учитывать, что вспомогательные ВРИ выбираются правообладателями земельных участков и объектов капитального строительства самостоятельно без дополнительных разрешений и согласования.

Следовательно, использование земельного участка под вспомогательный ВРИ наряду с основным не будет свидетельствовать о нарушении целевого назначения, установленного договором аренды, а значит, и являться основанием для осуществления ДГИ г. Москвы перерасчета арендной платы.

* * *

Подведем итог сказанному. Полагаем, нет достаточных оснований для распространения выводов судебных инстанций по рассмотренному спору на все иные случаи, когда по условиям договора аренды арендатор возмещает арендодателю понесенные им расходы по уплате земельного налога

Конкретные обстоятельства дела имеют немаловажное значение в вопросе квалификации тех или иных платежей в качестве арендных. А то, что налоговики и судьи тщательно изучают эти обстоятельства (одни в рамках налоговых проверок, другие в ходе судебных процессов), наглядно показало дело N А40-144005/2015. И последнее

Для восстановления полной картины происходящего налоговикам и судьям не мешало бы выяснить, как квалифицирует анализируемые платежи другая сторона договорных отношений — арендатор. Вряд ли он захочет считать многомиллионные суммы безвозмездными пожертвованиями в пользу арендодателя. Наверняка арендатор пожелает учесть перечисления в расходах. А это можно сделать лишь в том случае, если они связаны с расчетами по оплате услуг, то есть являются платой за пользование земельными участками, на которую у плательщиков НДС начисляется налог

И последнее. Для восстановления полной картины происходящего налоговикам и судьям не мешало бы выяснить, как квалифицирует анализируемые платежи другая сторона договорных отношений — арендатор. Вряд ли он захочет считать многомиллионные суммы безвозмездными пожертвованиями в пользу арендодателя. Наверняка арендатор пожелает учесть перечисления в расходах. А это можно сделать лишь в том случае, если они связаны с расчетами по оплате услуг, то есть являются платой за пользование земельными участками, на которую у плательщиков НДС начисляется налог.

Н.Н.Салтыкова

Эксперт журнала

«НДС: проблемы и решения»