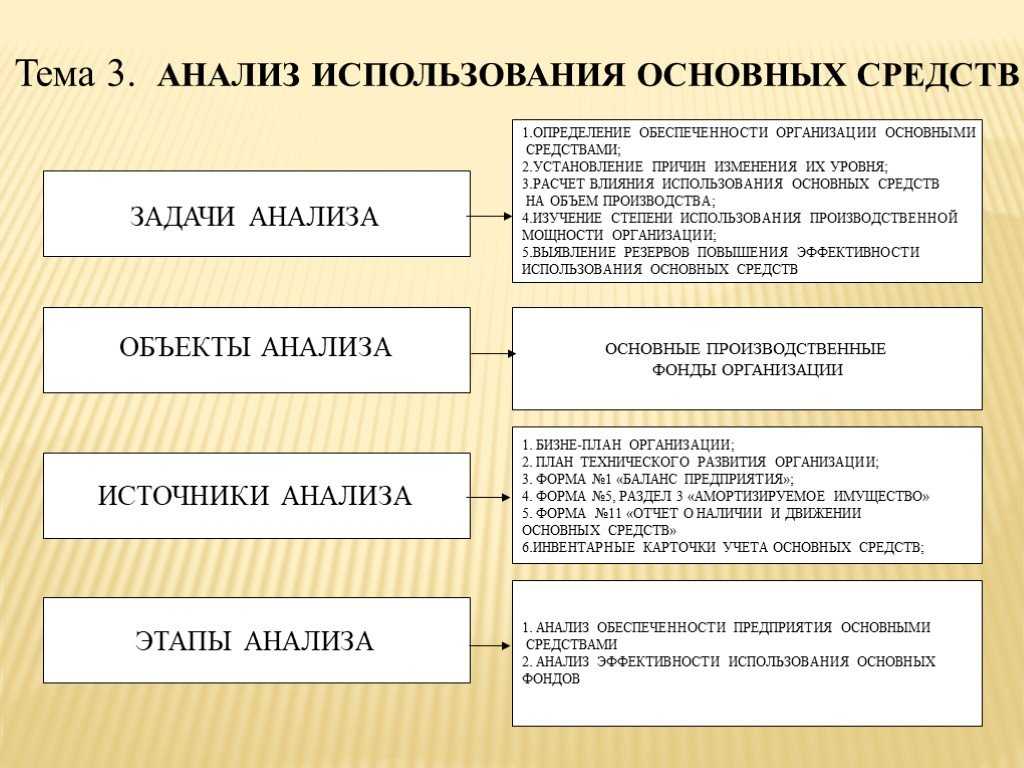

Введение

Для осуществления хозяйственной деятельности и нормального функционирования любое современное предприятие должно обладать необходимыми ресурсами, то есть иметь определенные средства и источники, с помощью которых можно производить и реализовывать материальные блага, работы и услуги. Такими средствами, прежде всего, выступают основные фонды предприятия, состоящие из зданий, сооружений, машин и оборудования.

Основные фонды предприятия участвуют в процессе производства и являются самой главной основой деятельности любого предприятия.

Актуальность изучения основных фондов предопределена и тем, что в условиях рыночных отношений на первый план выдвигаются такие вопросы, как качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования, потому как улучшение качеств средств труда обеспечивает основную часть роста эффективности всего производственного процесса.

В соответствии с данными целями в исследовании были поставлены следующие задачи:

— дать определение сущности основных фондов, определить их роль в деятельности предприятия;

— рассчитать и проанализировать состояние и эффективность использования основных фондов на предприятии;

— определить пути и резервы повышения эффективности использования основных фондов предприятия.

Источники информации для анализа основных производственных фондов

К основным нормативно-правовым актам, регламентирующих использование основных фондов предприятий, относят: «Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 29.12.2019);Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ №43н от 06.07.99 г. (в ред. от 08.11.10 г.); О классификации основных средств, включаемых в амортизационные группы: Постановление Правительства РФ №1 от 01.01.02 г. (в ред. от 09.12.08 г.); О бухгалтерском учете: Федеральный закон №402-ФЗ от 09.12.11 г. (в редакции от 04.11.2019 г.) и другие».

Основным источником информации для анализа эффективности использования основных производственных фондов коммерческой организации являются: бухгалтерский баланс и пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме бухгалтерского баланса и пояснений к бухгалтерскому балансу и отчету о финансовых результатах для анализа основных производственных фондов используются данные бухгалтерского учета. А именно, бухгалтерские регистры в которых отражаются данные по движению основных средств. Для проведения углубленного анализа используются первичные документы: договора, приказы, сметы, акты на списание и т.д. Для проведения углубленного анализа могут использоваться данные оперативного и управленческого учета.

Эффективность использования основных фондов

Для оценки

уровня использования основных производственных фондов применяется система

показателей.

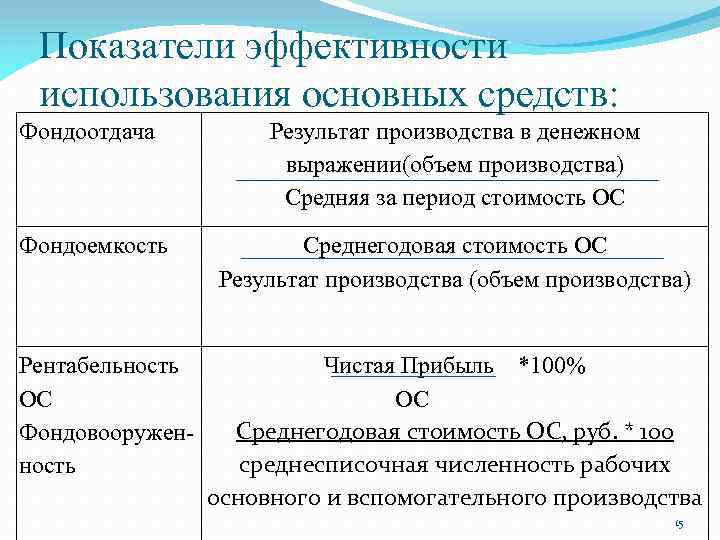

I. Обобщающие показатели использования ОС:

1. Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой

стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем

товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных

фондов, руб.

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных

производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача

должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность

труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чппп

— среднесписочная численность ППП за год.

4. Техническая

вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность

основных средств (фондорентабельность) показывает долю прибыли,

приходящуюся на рубль стоимости ОС:

где П – прибыль

(балансовая или чистая).

6. Критерий

эффективности использования ОПФ на предприятии (Ээф). Показывает,

сколько процентов прироста производительности труда приходится на 1% прироста

фондовооруженности труда:

где DПТ – темп прироста производительности труда

за период, %;

DFв – темп

прироста фондовооруженности труда за период, %.

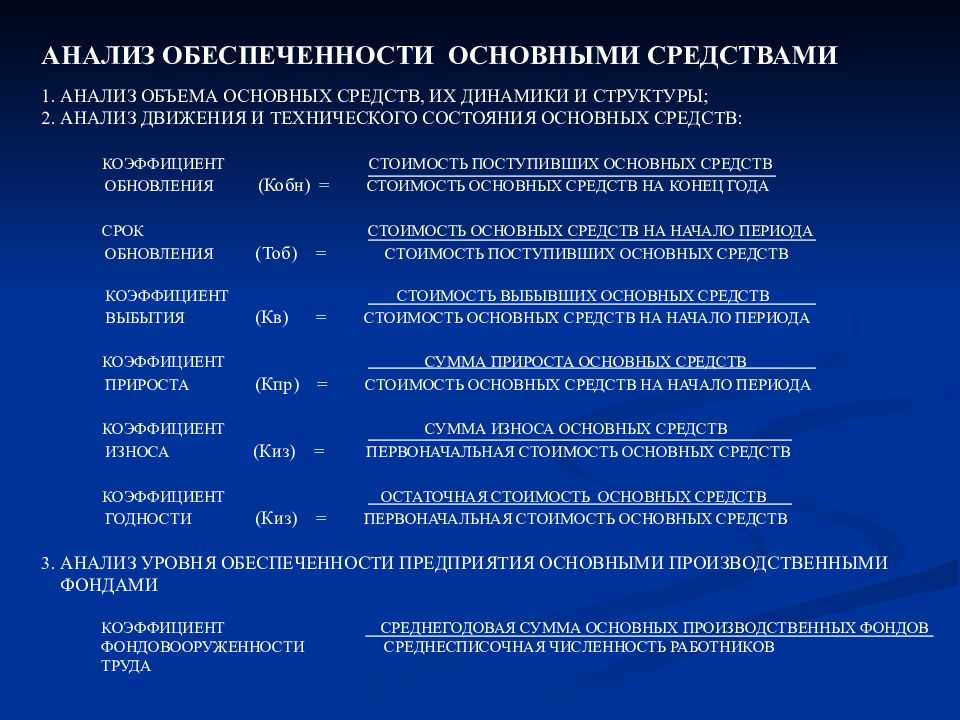

II. Движение основных средств характеризуется

следующими показателями:

1.

Коэффициент поступления (ввода) Квв:

2.

Коэффициент обновления Коб:

Этот показатель

характеризует степень технического прогресса ОФ за определенный период.

3.

Коэффициент выбытия Квыб:

4.

Коэффициент ликвидации Кл:

5.

Коэффициент прироста Кпр:

![]()

6.

Коэффициент замены Кзам:

![]()

7.

Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 –Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент

годности (Кэ):

2. Коэффициент

износа (Ки):

![]()

Кг

+ Ки = 1.

IV. Использование оборудования характеризуется показателями:

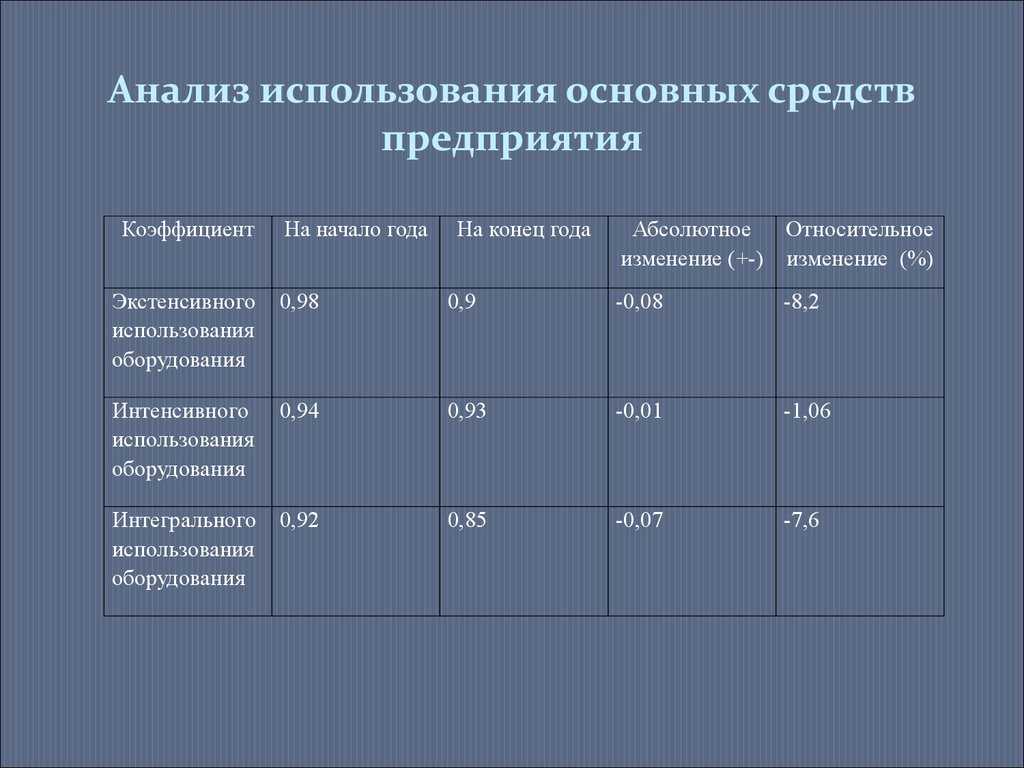

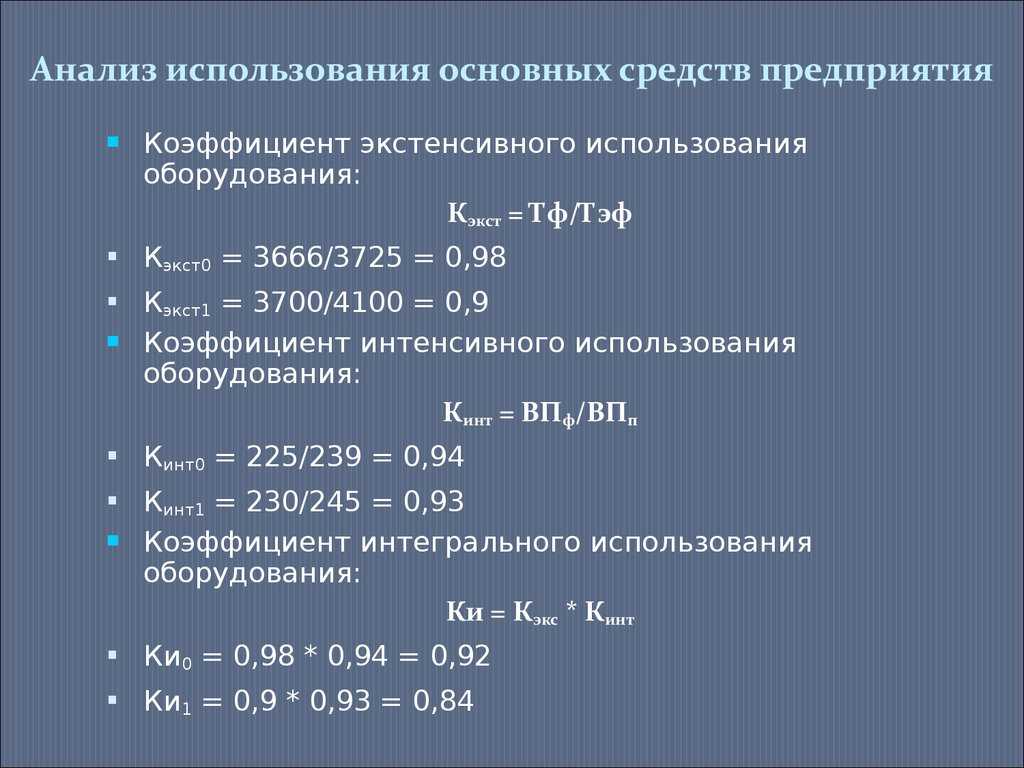

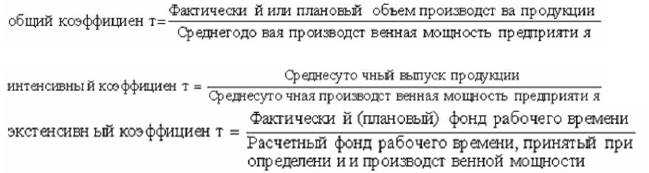

1. Коэффициент

экстенсивного использования оборудования определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану:

где Фф

— фактически отработанное оборудованием время, ч.;

Фэф

– плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент

интенсивного использования оборудования определяется отношением фактической

производительности оборудования к его технической (паспортной)

производительности:

где Вф

– фактический объем выпуска продукции за период, руб.;

Впл

— установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент

интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно

характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ * Ки .

4. Коэффициент

сменности работы оборудования – отношение общего количества отработанных

машино-смен к числу установленного оборудования:

или

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы

оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент

загрузки оборудования – отношение коэффициента сменности работы к плановой

сменности оборудования (Кпл):

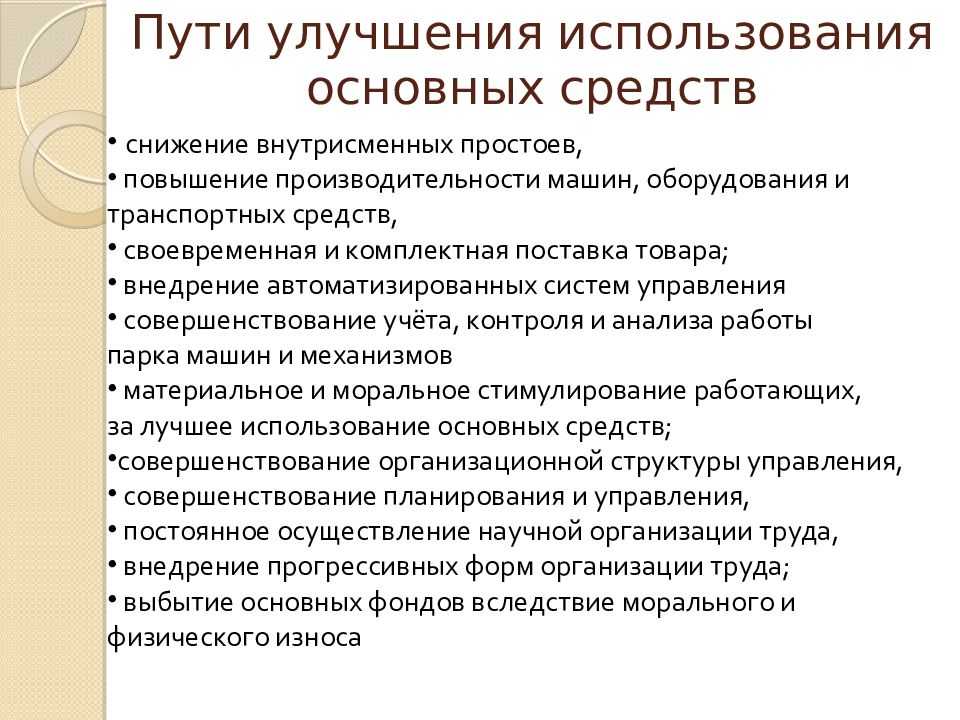

Основные направления

улучшения использования ОФ и производственных мощностей:

—

сокращение простоев оборудования и повышение коэффициента его сменности;

—

замена и модернизация изношенного и устаревшего оборудования;

—

внедрение новейшей технологии и интенсификация производственных

процессов;

—

быстрое освоение вновь вводимых мощностей;

—

мотивация эффективного использования основных фондов и производственных

мощностей.

Показатели использования основных производственных фондов

Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

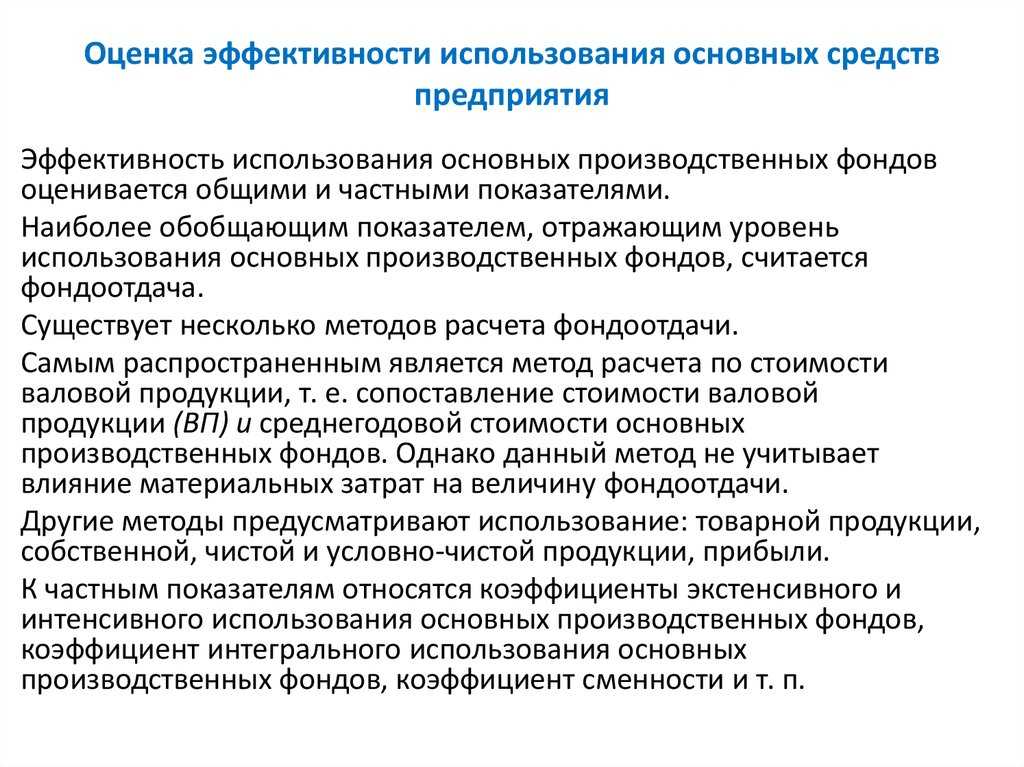

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

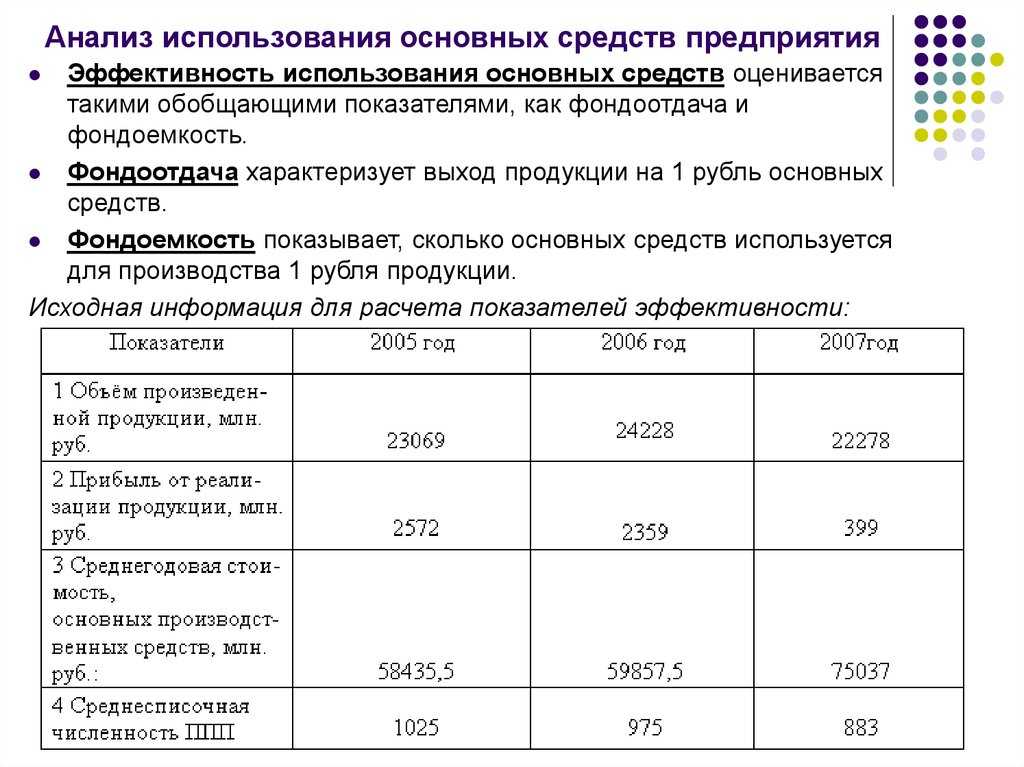

Оценка эффективности использования основных производственных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

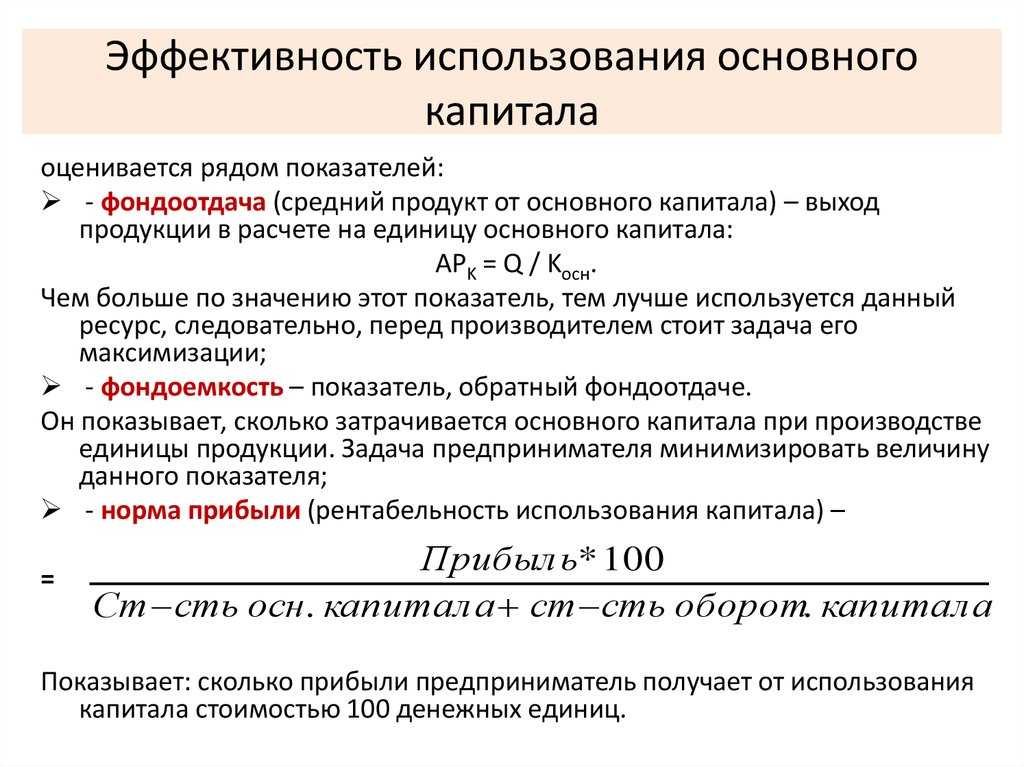

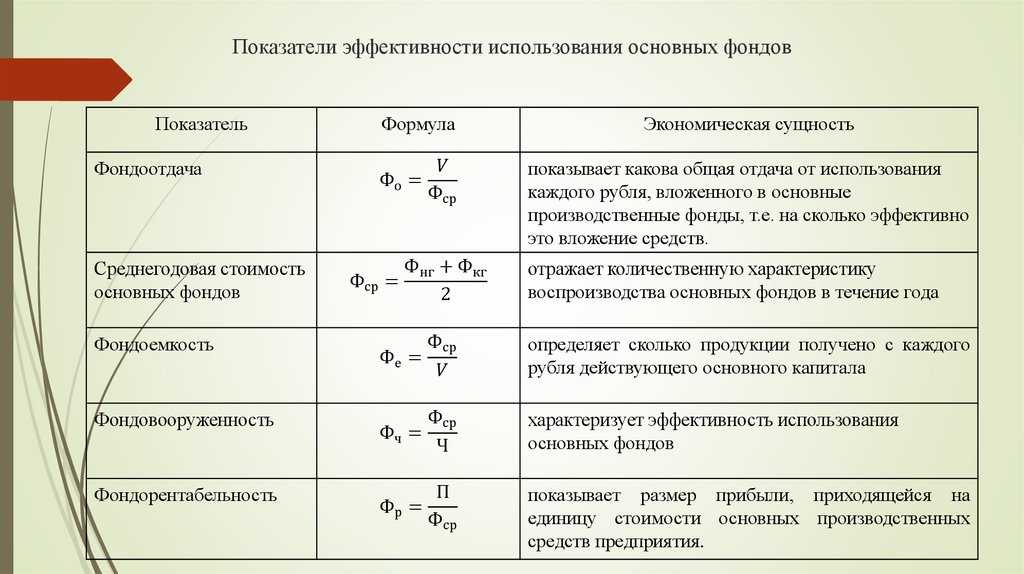

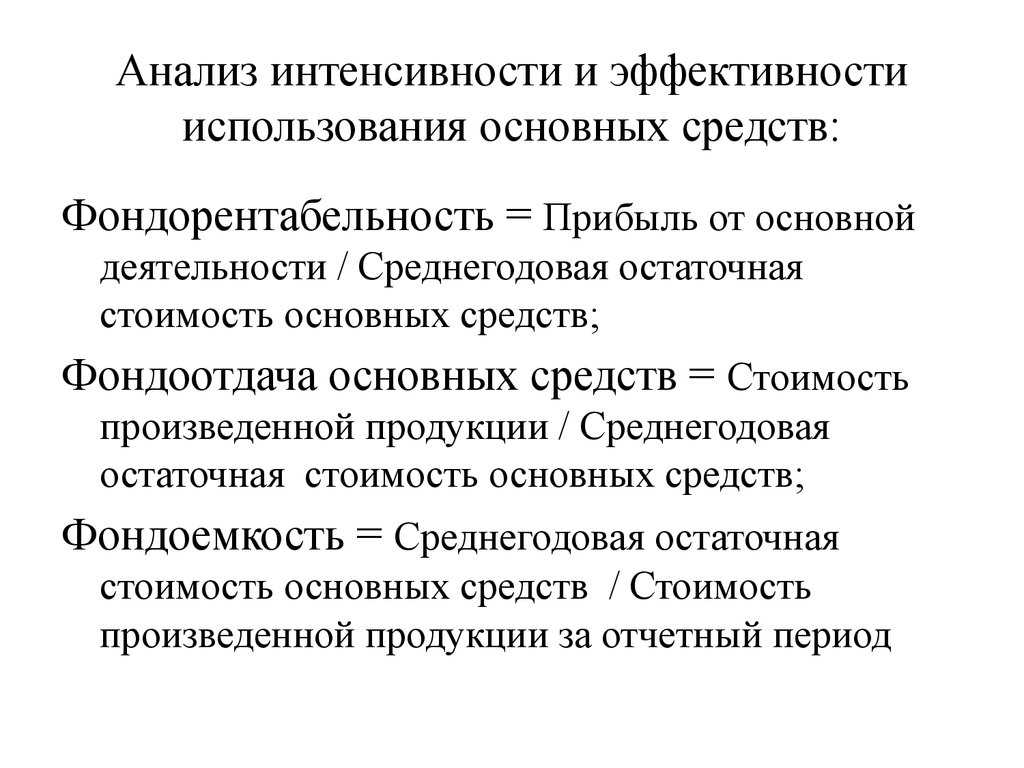

Для оценки эффективности использования основного капитала служит показатель фондоотдачи, который определяется как отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

ОФ =ТП/ОФ

При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства и не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. При оценке динамики фондоотдачи объем продукции корректируется на изменение оптовых цен и структурных сдвигов в объеме выпускаемой продукции, а стоимость основных средств – на коэффициент переоценки. Повышение фондоотдачи при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизационной емкости, и соответственно способствует повышению доли прибыли в цене товара.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т. к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность – по финансовому результату от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, т. е. за вы четом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию).

Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением сред ней стоимости основных средств к объему выпуска продукции:

ФЕ =ОФ/П

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 руб. продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств (прежде всего, фондоотдачи).

на изменение уровня фондоотдачи оказывают влияние факторы первого порядка (представленные в виде произведения):

где – ОФ а/ОФ – удельный вес активной части фондов;

П/ОФ афондоотдача активной части фондов.

Расчет влияния факторов можно провести любым способом.

Углубляя анализ эффективности использования основных фондов, изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия понимают максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рассчитываются коэффициенты использования производственных мощностей, фактические сравниваются с плановыми, устанавливается изменение степени использования производственных мощностей, причины этих изменений. низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.

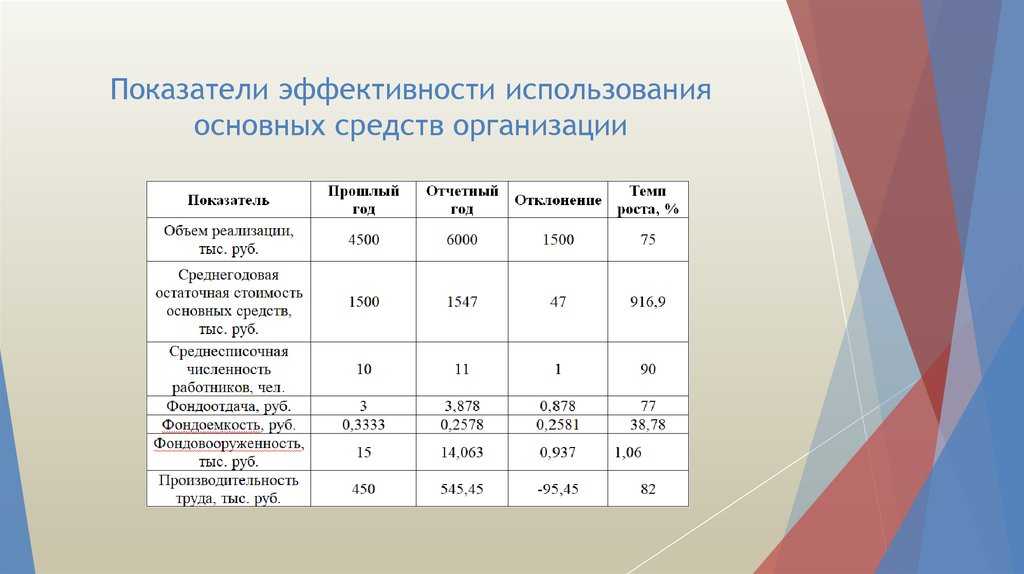

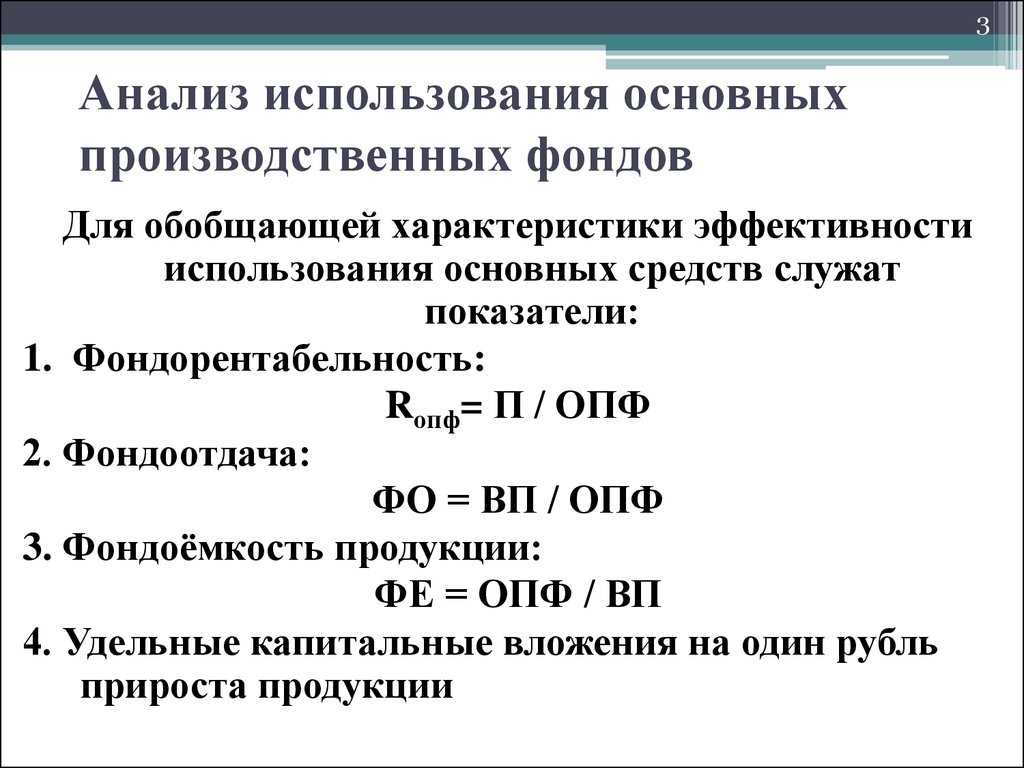

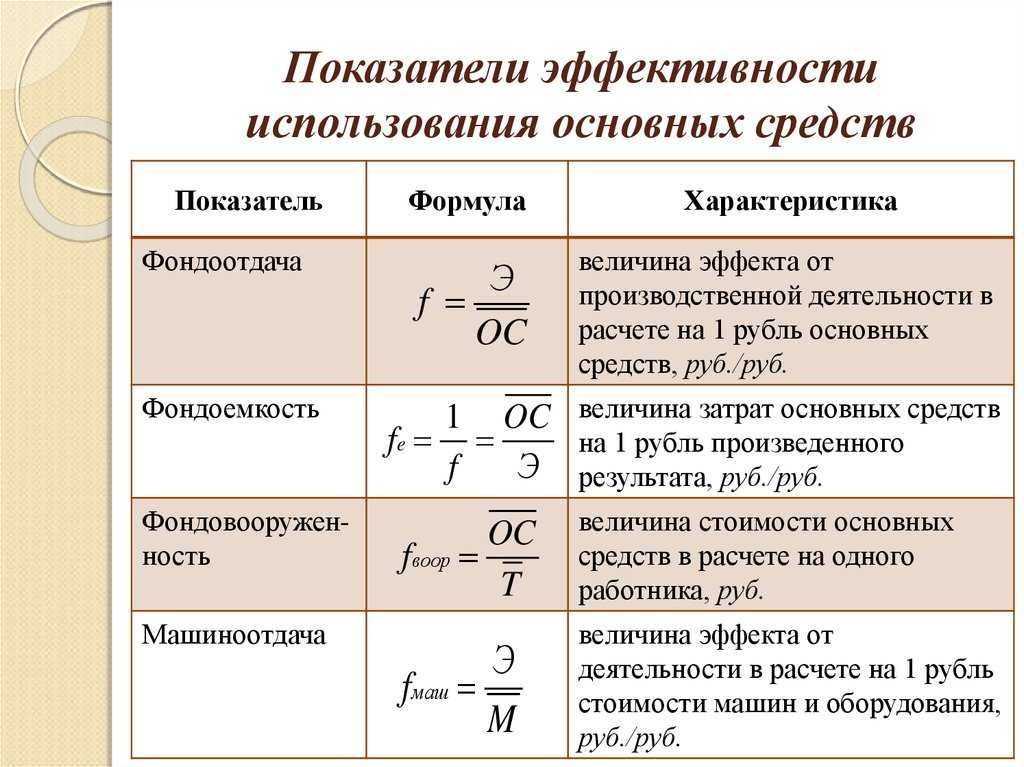

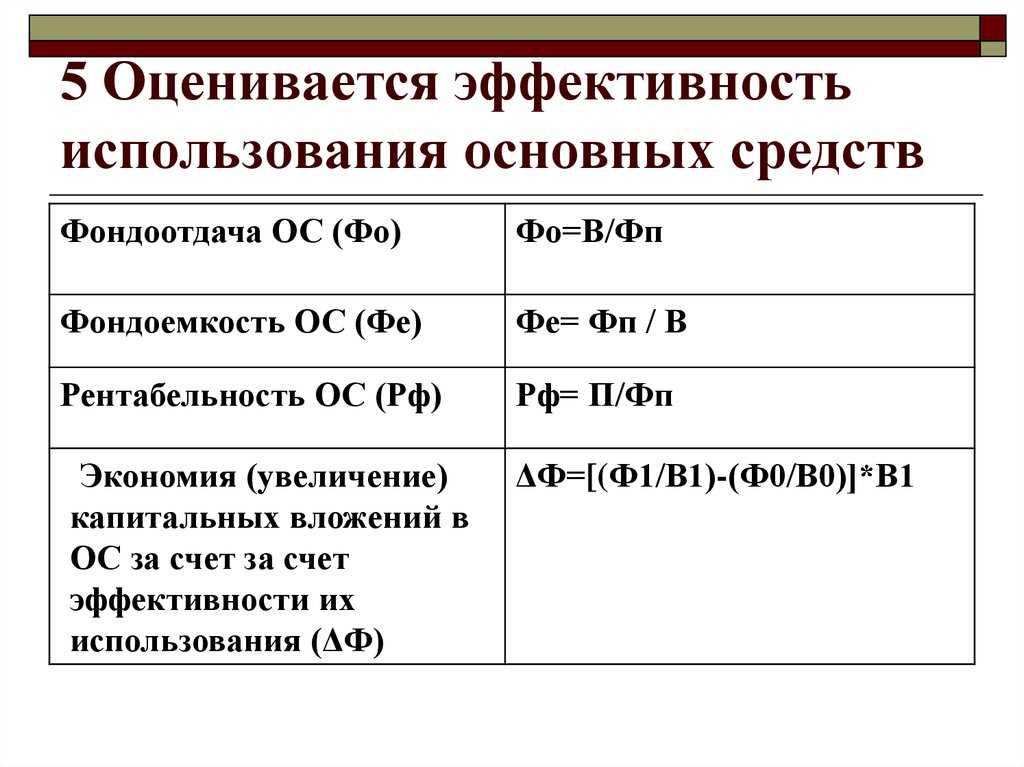

Показатели оценки эффективности использования основных средств

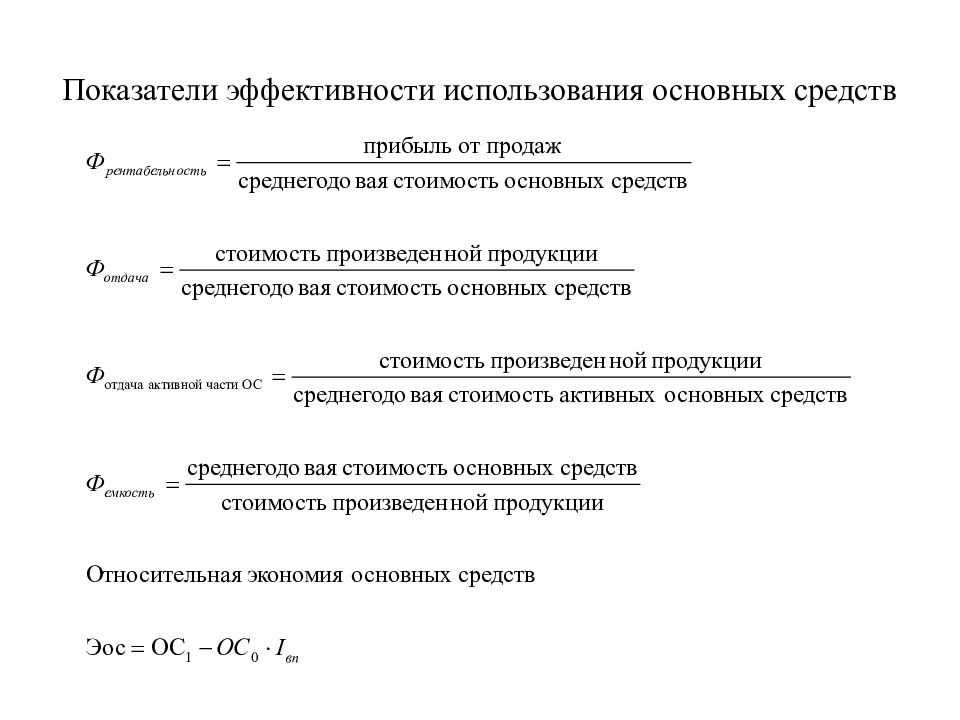

Характеристика эффективности использования основных средств предприятия может быть дана через соотношение, с одной стороны, темпов роста стоимости основных средств, с другой стороны, темпов роста выпуска продукции. Кроме того, в процессе проведения ее оценки рассчитывают показатели:

- фондоотдачи;

- фондоемкости;

- фондовооруженности;

- фондорентабельности.

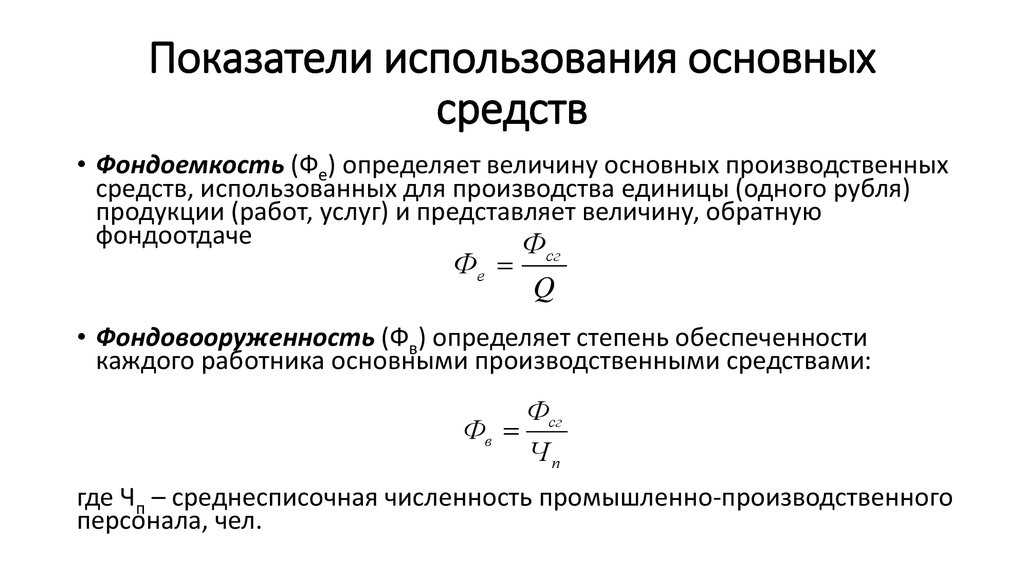

Считается, что фондовооруженность является ключевым показателем эффективности использования основных средств предприятия. Расчет значений данного показателя заключается в делении среднегодовой стоимости основных средств предприятия на среднесписочную численность его сотрудников. Следовательно, показатель фондовооруженности демонстрирует объем основных средств, который приходится на одного сотрудника.

По общему правилу, фондовооруженность должна увеличиваться, поскольку она является фактором производительности и вооруженности труда в предприятии.

Фондоотдача основных средств является еще одним важным показателем оценки. Он показывает, сколько выпущенной продукции приходится на один рубль стоимости основных средств предприятия. Для того, чтобы получить значение данного показателя, нужно стоимость валовой продукции поделить на среднегодовую стоимость основных средств.

Отсюда можно заключить, что фондоотдача – это показатель эффективности вложения финансовых ресурсов предприятия в основные производственные средства. В связи с этим, желательным является увеличение данного показателя, которое будет означать получение в расчете на 1 рубль основных средств большего количества продукции.

Фондоотдача рассчитывается с учетом стоимости как собственных, так и арендованных основных средств. Учету не подлежат те средства, которые отданы в аренду другим предприятиям или находятся на консервации. Недостатком фондоотдачи основных средств как аналитического показателя является ее неизмеримость во времени, которая обусловлена теми показателями, которые используются для расчета фондоотдачи.

Фондоемкость представляет собой другой обобщающий показатель эффективности использования основных средств предприятия. Данный показатель является обратным показателю фондоотдачи. Это означает, что фондоемкость рассчитывается в результате деления стоимости основных производственных средств на объем выпускаемой продукции.

Показатель фондоемкости дает характеристику стоимости основных производственных средств, в которых состоит нужда по изготовлению одного рубля произведенной и реализованной продукции предприятия.

В перечне главных показателей оценки эффективности использования основных средств предприятия также видное место занимает показатель фондорентабельности. С его помощью характеризуют прибыльность основных средств предприятия, а также удельный вес балансовой прибыли в среднегодовой стоимости внеоборотных активов.

Увеличение фондорентабельности будет означать повышение эффективности и результативности использования производственных фондов предприятия. В то же время возможны ситуации, когда ее снижение может характеризоваться как положительное изменение. Это имеет место в случае осуществления предприятием дополнительных затрат (инвестиций) на развитие технологий, инноваций, расширение ассортимента продукции и т.д.

Как правило, требуется динамический анализ фондорентабельности. Он делает возможным формулирование оценки тенденциям управления на предприятии основными производственными средствами. Рост данного показателя будет означать повышение финансовой устойчивости и инвестиционной привлекательности предприятия.

Таким образом, оценка эффективности использования основных средств предприятия по большей части представляет из себя работу по расчету специальных показателей-коэффициентов. Получение их значений и последующее их сравнение в динамике (т.е. за предыдущие периоды) позволяют получить объективную и достоверную оценку.

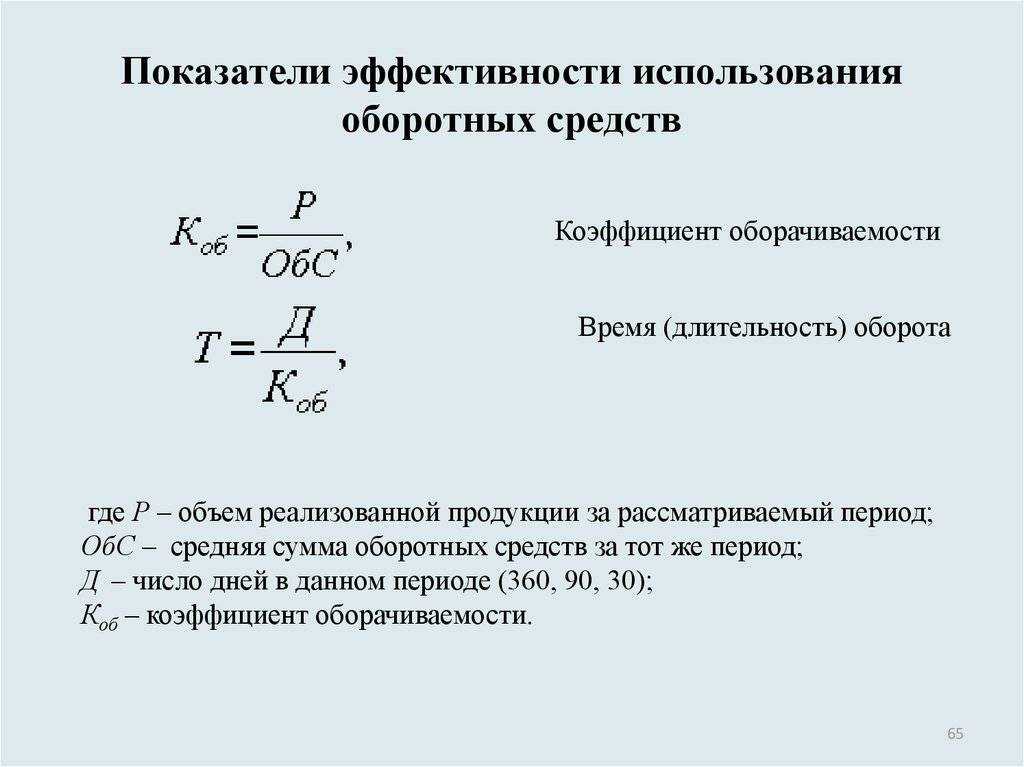

Частные показатели использования основных средств

Сущность показателей производственных фондов

Производственные фонды компании должны работать на полную мощь. Для оценки эффективного использования производственных фондов используют три основных финансово – экономических показателя:

- фондоемкость,

- фондоотдача,

- фондовооруженность.

Все эти показатели обязательны к расчету, если есть проблемы хотя бы с одним показателем, то необходимо своевременно эти проблемы решать, чтобы предприятие более успешно функционировало на рынке.

Пример 1

Так, например, компания может приобретать дорогостоящее оборудование инновационного характера, но при этом не будет лидировать в конкурентной борьбе. Это связано, прежде всего, с тем, что производственные фонды необходимо также грамотно использовать. Неграмотное использование фондов сразу отражается на всех трех показателях.

Чтобы показатели производственных фондов отражали реальную картину их использования, необходимо постоянно вести учет и динамику экономических показателей. Данные показатели надо рассчитывать периодически, хотя бы раз в квартал, что бы динамика была более правильной и отражала действительность.

Использование производственных мощностей

Степень использования производственных мощностей характеризуется показателями:

По группам однородного оборудования можно определить изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

И наконец, результаты анализа основных средств можно дополнить расчетом частных показателей, характеризующих использование отдельных видов машин и оборудования. К примеру, анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 кв. метр общей площади предприятия (производственные и непроизводственные):

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 кв.м. производственных площадей.

Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

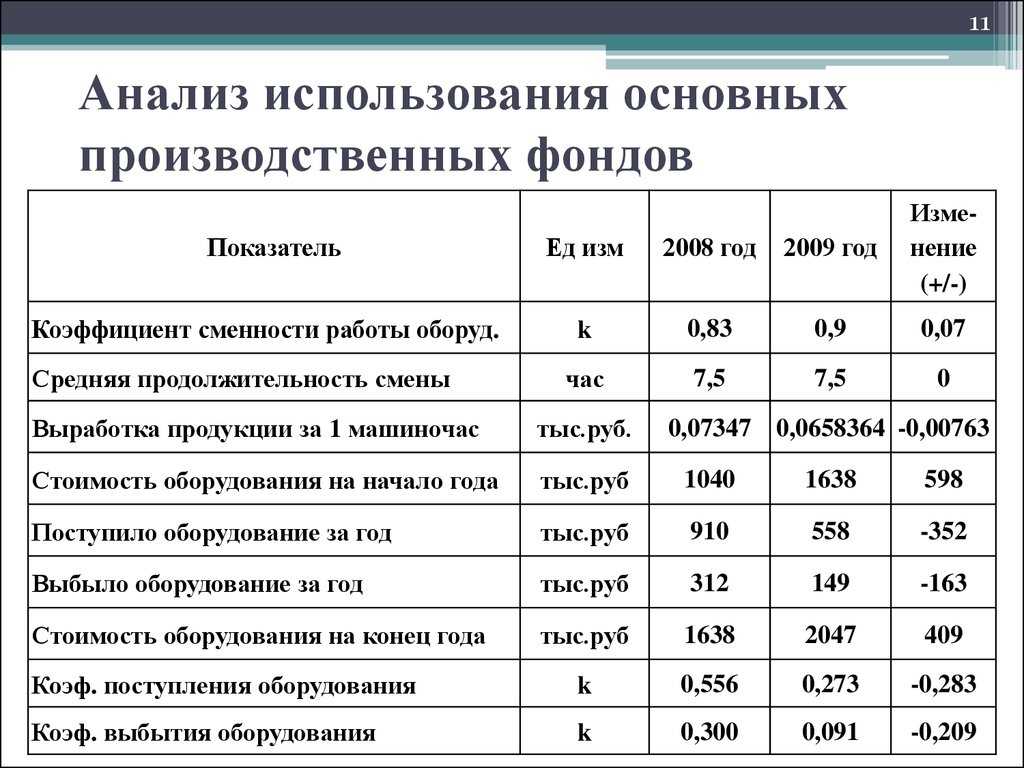

В процессе анализа основных средств выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по модернизации и техническому перевооружению.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как:

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции:

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

Рентабельность основных средств

Показатель рентабельности основных средств, ПР — это уровень прибыли предприятия после использования стоимости основных средств.

Коэффициент рентабельности ОС = (Чистая прибыль / Стоимость ОС) × 100%

Взглянем на пример. Швейный цех со средней стоимостью основных средств в 1,6 млн имеет чистую прибыль 300 тысяч рублей. Коэффициент рентабельности составляет (300 000 / 1 600 000) × 100%=18,75%

Коэффициент динамический, и со временем он должен повышаться. Это говорит о том, что бизнес-процессы эффективны.

Узнай рентабельность проектов в своем бизнесе

Adesk позволяет вести учет расходов и доходов компании по проектам

Попробовать бесплатно

В комплекс мероприятий по повышению рентабельности входит:

- Проведение инвентаризаций. Цель — проверить износ оборудования. Непригодную технику следует заменить или модернизировать, а ненужную можно сдать в аренду или продать, что тоже увеличит рентабельность бизнеса.

- Переоценка основных средств. Следует учитывать стоимость основных средств на рынке. Так, недвижимость обычно повышается в цене, а старое оборудование дешевеет.

- Увеличение производительности труда и объема готовой продукции. Топ-менеджеры вводят мотивацию для работников, позволяющую работать более продуктивно.

- Перераспределение активов и пассивов среди основных средств. Активных должно быть больше, так как именно они участвуют в производстве товаров или услуг.

- Обучение работников. Оно должно быть направлено не только на повышение квалификации сотрудников, но и на обучение правильной работы с оборудованием.

Частные показатели эффективности использования ОС

Кроме обобщающих, существуют и частные показатели эффективности использования ОС. Они применяются для расчета продуктивности применения фондов конкретным предприятием, цехом, филиалом, отраслью и пр.

Первым обобщающим коэффициентом является показатель экстенсивности. Он показывает, рационально ли используются ОС во времени. Для этого рассчитываются:

- экстенсивность использования;

- сменность;

- загруженность.

В первом случае фактически затраченное время на производство продукции делят на норму. Для расчета сменности необходимо найти отношение между числом рабочих смен и количеством ОС, используемых в данных сменах. А чтобы вычислить загруженность, сменность соотносят с аналогичным показателем, но только плановым.

Частным показателем также является и интенсивность использования ОС. Для его определения достаточно найти отношение между фактически выпущенным объемом продукции в стоимостном выражении и максимальным аналогичным показателем.

Еще одни частный показатель – это коэффициент интегральности. Он помогает понять, продуктивно ли применяются ОС во времени и по мощности. Для вычисления экстенсивность делят на интенсивность.

Типы показателей эффективности использования ОС

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Существует всего два типа показателей эффективности использования ОС: обобщающие и частные. Первые рассчитываются чаще всего, так как при помощи них можно оценить продуктивность применения практически любых фондов на предприятии, независимо от формы, масштабов организации и специфики бизнеса. Данные показатели могут быть рассчитаны, как для крупной компании, ведущей международную деятельность, так и для микропредприятия, работающего в определенной сфере.

Частные показатели рассчитывают вместе с обобщающими. При помощи них можно оценить целесообразность использования фондов конкретным предприятием в рассчитываемом промежутке времени.

7.7.Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается

максимально возможный выпуск продукции при наиболее полном и

эффективном использовании всех имеющихся ресурсов.

Степень использования производственных мощностей характеризуется

следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Фондоотдача, фондоемкость и фондовооруженность

Все три показателя активно используют в оценке производственных фондов компании.

Итак, первый показатель под названием «фондоотдача» служит для того чтобы показать зависимость между общим объемом выпущенной предприятием продукции за год и стоимости всех производственных фондов предприятия. Также данный показатель может быть не только на уровне фирмы, но также и на уровне всей экономики страны, то этот показатель характеризуется валовым внутренним продуктом (его ростом или снижением), то есть динамикой изменения.

Сущность такого показателя как фондоотдача, если рассматривать его в целом по всей стране, определяется всеобщим ростом производительности труда.

Показатель фондоотдачи определяет в стоимостном выражении и показывает, сколько прибыли получает компания или страна в целом на 1 рубль производственных фондов. Считается, что чем выше показатель фондоотдачи, тем эффективнее используются производственные фонды, так как это позволяет увеличивать объем выпускаемой продукции, повышает производительность, растут темпы производственного цикла и т.д.

Еще одним показателем использования производственных фондов – это показатель «фондоемкость». Этот показатель считается противоположным показателю фондоотдачи, и показывает, сколько производственных фондов используется на выпуск 1 рубля продукции компании. В целом данный показатель говорит о том, сколько руководству фирмы необходимо потратить финансовых средств чтобы производить желаемый объем продукции.

Замечание 2

Надо заметить, что в отличие от показателя фондоотдачи, считается, что чем ниже фондоемкость, тем эффективнее производственный труд, так как идет снижение затрат на трудовую деятельность предприятия.

На уровень таких показателей как фондоемкость и фондоотдача напрямую влияет состав и структура производственных фондов фирмы, а также, каких фондов активных или пассивных в структуре больше.

Необходимо отметить, что чем больше активных производственных фондов в структуре компании, тем выше их эффективность.

Следующий показатель производственных фондов – это «фондовооруженность». Этот показатель показывает, насколько вооружены сотрудники предприятия производственными фондами, нет ли простоя оборудования или, наоборот, простоя работников из-за нехватки рабочих мест. Данный показатель рассчитывается как соотношение всех производственных фондов, их среднегодовая стоимость, и среднегодовая общая среднесписочная численность персонала.

Все показатели производственных фондов связаны между собой. Нельзя рассчитать два показателя, а третий нет, так как только в совокупности они дают реальную картину использования производственных фондов предприятия. Также надо заметить, что все три показателя связаны с одним главным показателем предприятия – производительностью труда работников. Чем выше производительность труда, тем более эффективно работает компания на рынке.

Таким образом, показатели производственных фондов необходимы к расчету и анализу. Данные показатели не присутствуют в обязательной отчетности фирмы, но они важны для внутреннего ведения экономических документов.

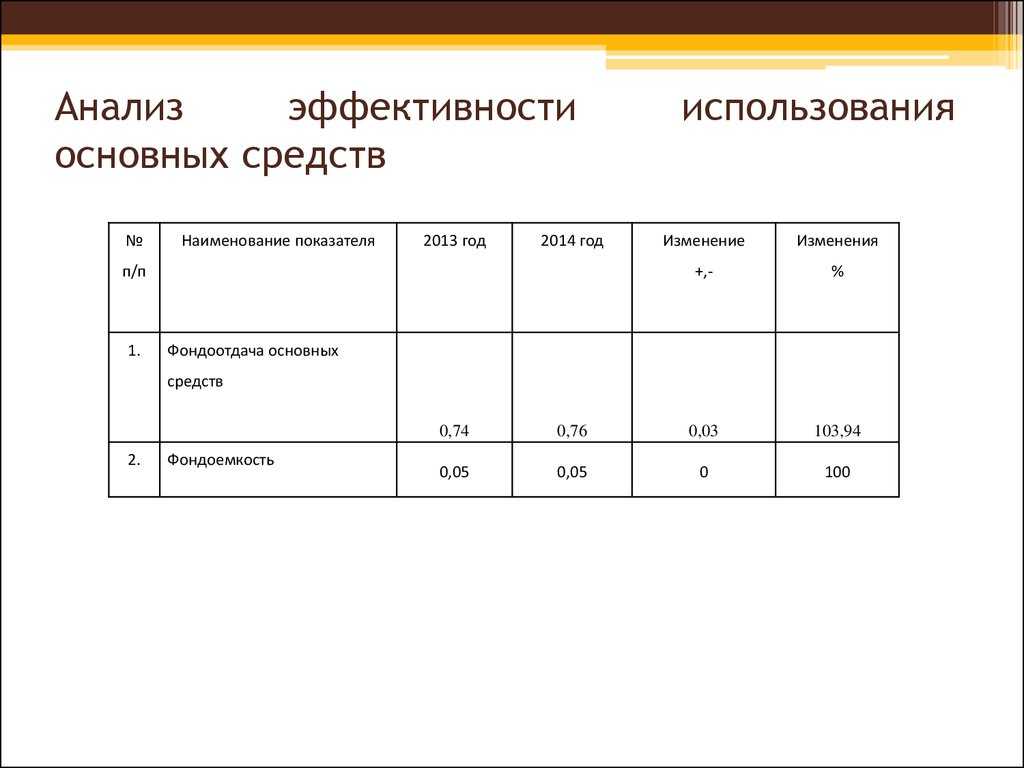

7.4 Анализ эффективности использования ОПФ

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (VВП) к среднегодовой стоимости основных средств (ОПФСР).

Фондоотдача — важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость:

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции.

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:

![Показатели использования основных фондов на предприятии [реферат №4557]](https://russianaudit.ru/wp-content/uploads/b/0/c/b0c0f607bebb63c3345b71780b9e1347.jpeg)