Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

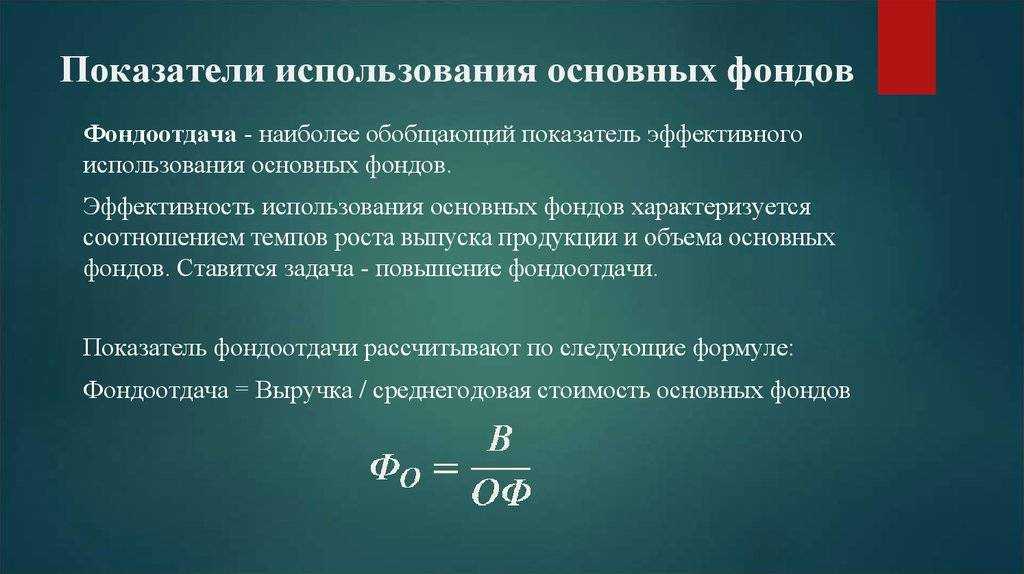

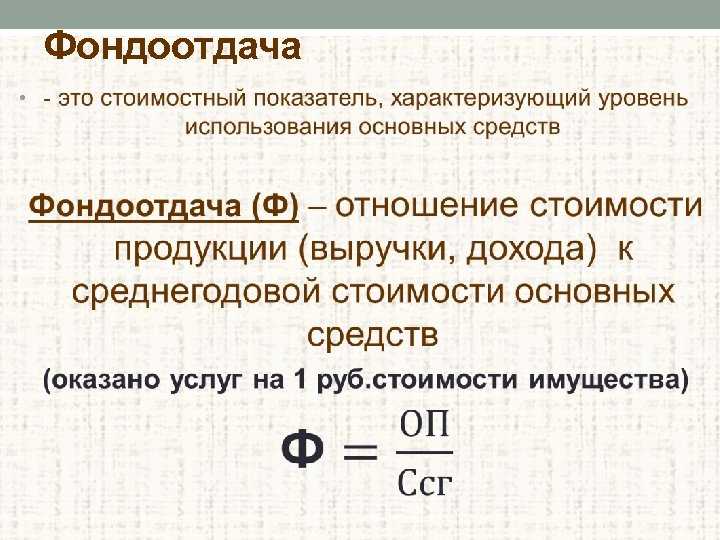

Фондоотдача. Определение

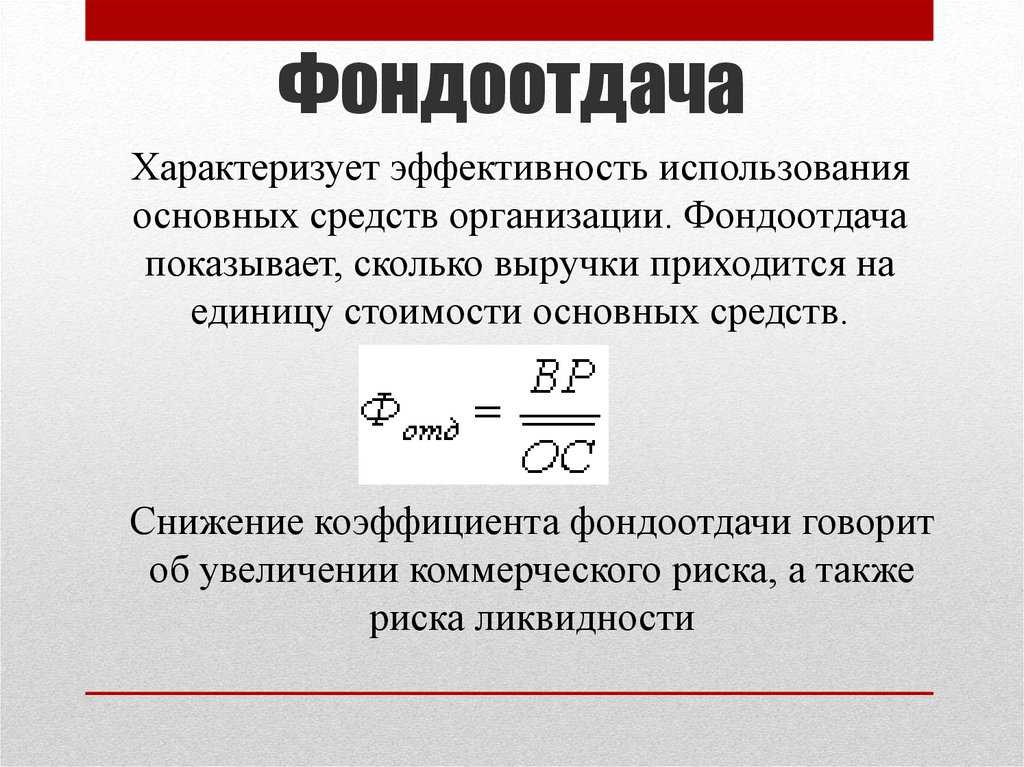

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

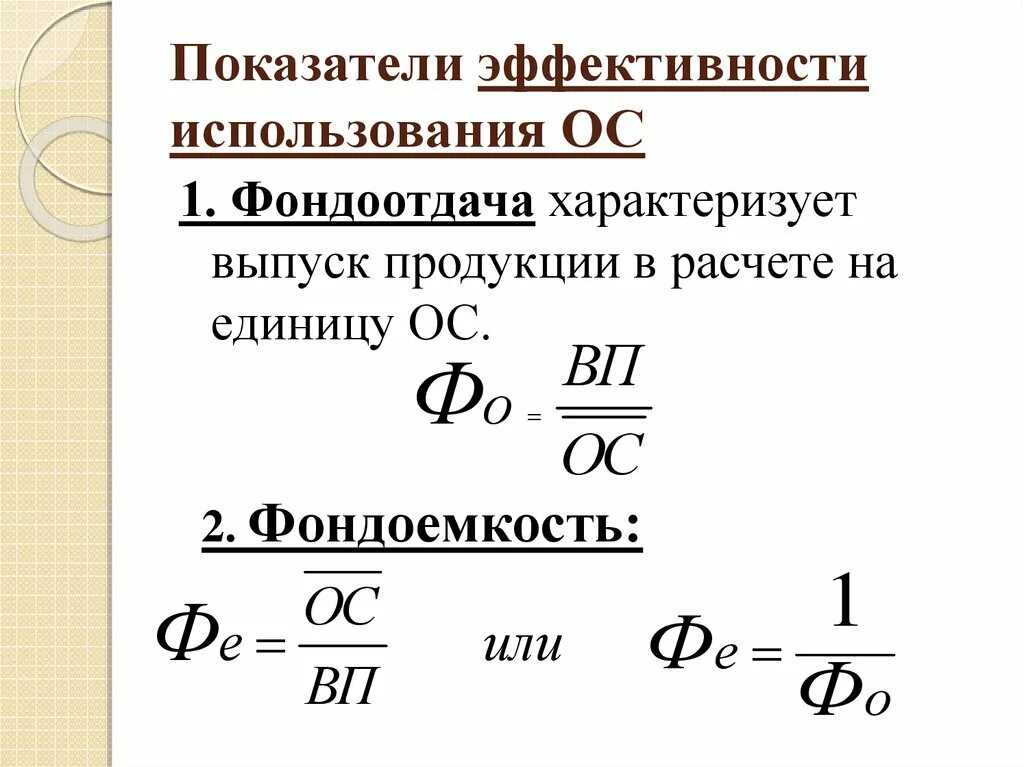

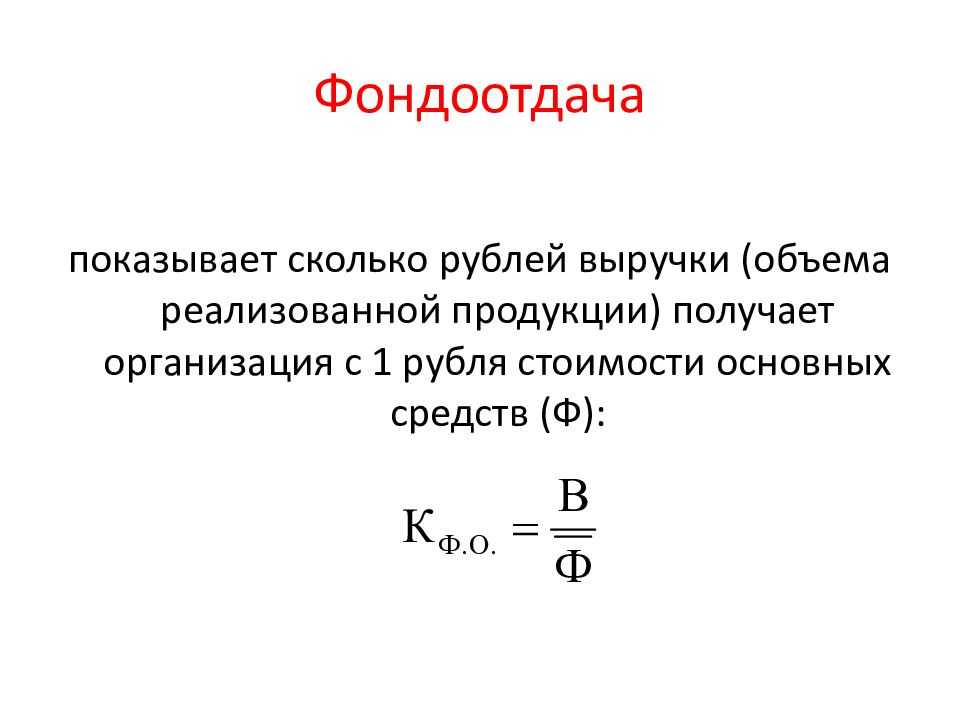

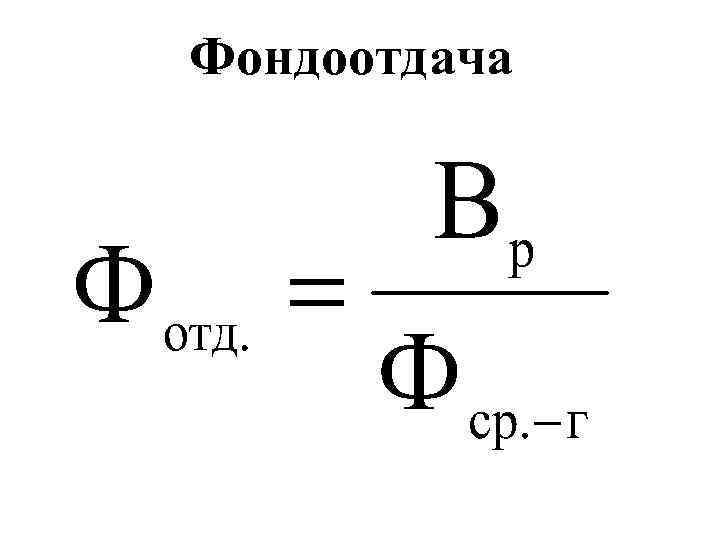

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К*фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

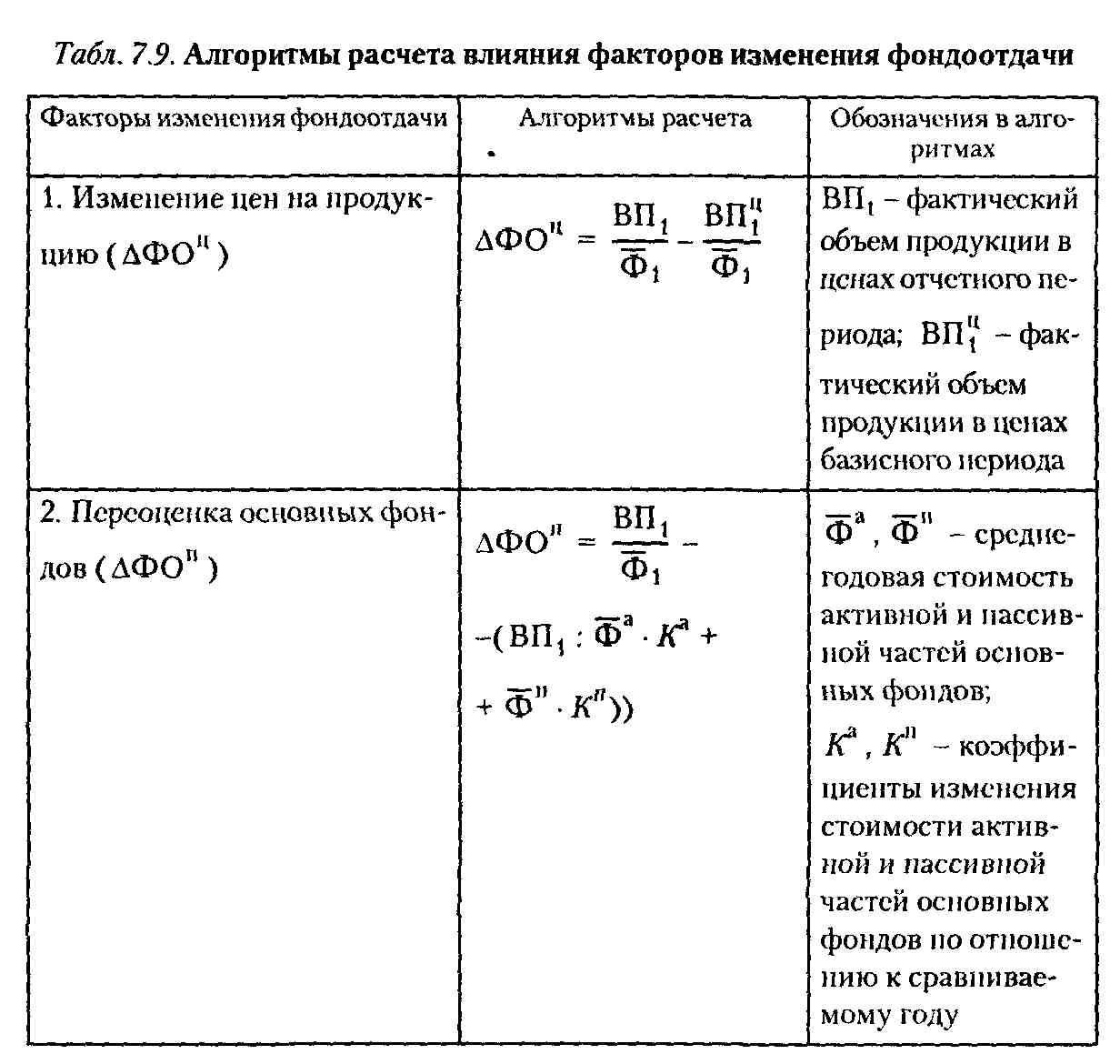

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;Тсм – количество смен работы машин;с – средняя стоимость оборудования;Qд – количество станков и машин;I – длительность рассматриваемого периода;Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:Noc – основная продукция компании;W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи

Нам важно ваше мнение:

Анализ эффективности использования основных производственных фондов

Для оценки

эффективности использования основных производственных фондов коммерческой

организации используем методику и показатели, представленные в первой части

выпускной квалификационной работы.

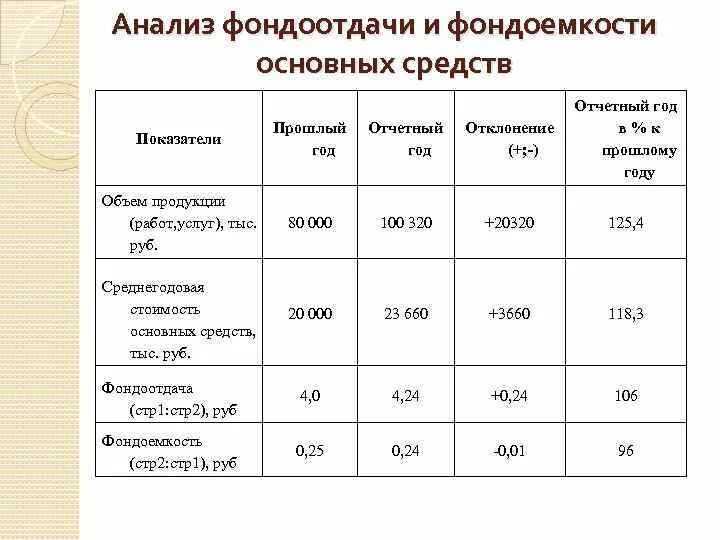

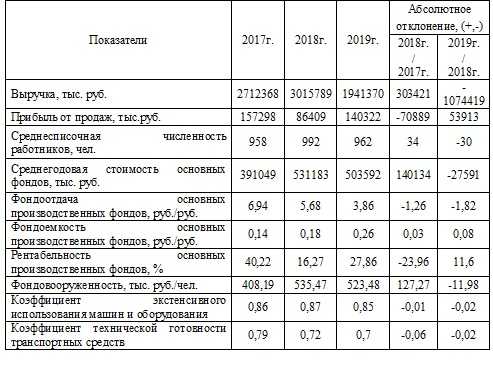

В таблице 3 представлена динамика общих и частных показателей эффективности использования основных производственных фондов организации за 2017-2019 гг.

Таблица 3 – Динамика общих и частных показателей эффективности использования ОПФ в ОАО «ХХХ» за 2017-2019 гг.

Шаблон таблицы «Анализ эффективности использования ОПФ» в формате .docСкачать

В 2018 году относительно 2017 года снижение фондоотдачи основных производственных фондов на 1,26 руб. было вызвано превышением темпов роста среднегодовой величины основных производственных фондов, которые составили 135,8%, над темпами роста выручки от реализации, которые составили 111,2%. В 2019 году снижение фондоотдачи основных на 1,82 руб. было вызвано снижением выручки от реализации на 36%. Снижение фондоотдачи способствовало повышению фондоемкости, так в 2018 году относительно 2017 года величина фондоемкости увеличилась на 0,03 руб., а в 2019 году еще на 0,08 руб.

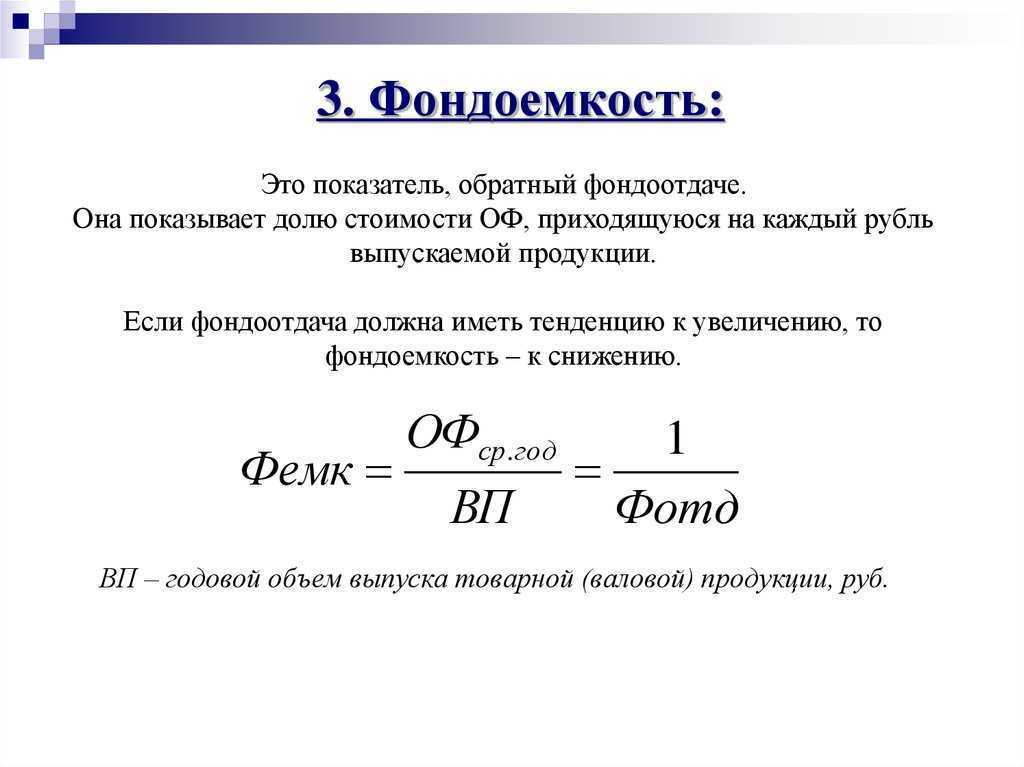

Фондоемкость — что показывает

Фондоемкость — показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем лучше используется оборудование предприятия. Уменьшение показателя — положительная тенденция в развитии предприятия.

Если возникает ситуация, при которой фондоемкость возрастает, а фондоотдача падает, — производственные мощности используются нерационально, они недозагружены .Это означает, что следует как можно скорее приступить к поиску дополнительных резервов.

Для каждой отрасли и каждого конкретно продукта данный показатель будет специфичным. Поэтому анализ фондоемкости проводится в рамках одной отрасли производства и для аналогичных видов продукции.

Как повысить фондоотдачу

В случае с рассматриваемым коэффициентом, отсутствует нормативное значение, стандартизирующее каждую отрасль. По словам экспертов, автоматизированное производство имеет низкий показатель в сравнении с теми направлениями, что обладают небольшим числом активов, хранящихся на балансе. При составлении вычислений следует учитывать изменение коэффициента за несколько лет деятельности предприятия. Рост фондоотдачи наглядно демонстрирует результативность использования производственных агрегатов и прочей техники.

Существует несколько основных методов повышения рассматриваемого показателя. К таким методам относится ликвидация либо реализация тех активов, что не используются компанией. Помимо этого, руководство компании может составить план более результативного применения станков и приборов, с целью увеличения производственной мощности компании. Добиться подобного эффекта можно путем перехода на современную технику и круглосуточный рабочий процесс

Повышенное внимание следует уделить уровню профессиональной подготовки работников, занимающихся обслуживанием приборов

Повысить фондоотдачу можно путем полной автоматизации производственного процесса, что позволяет увеличить уровень загрузки техники. Мероприятия, направленные на увеличение конкурентоспособности компании за счет выпуска качественного товара и развития собственной сети дистрибьюторов, также приводят к росту коэффициента.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

Износ и амортизация основных средств

В процессе эксплуатации основные средства неминуемо изнашиваются, и как следствие, теряют свою стоимость.

Износ — процесс потери объектом основных средств своих физических, моральных и иных характеристик.

Выделяют 4 вида износа:

- Физический износ — потеря физических свойств (надежности, работоспособности) в результате эксплуатации объекта или негативного воздействия на него окружающей среды;

- Моральный износ — устаревание объекта в результате появления более новых, прогрессивных и передовых основных средств, либо удешевления производства их текущих моделей;

- Социальный износ — негативное воздействие основных средств на работника (шумы, вибрации, облучение; то, что приводит к профессиональным заболеваниям);

- Экологический износ — негативное влияние основных средств на окружающую среду (например, выбросы в атмосферу тяжелых металлов при работе металлургического оборудования).

Износ ведет к потере объектом основных средств своей стоимости. Станок в процессе работы изнашивается и рано или поздно придет в полную негодность, а, следовательно, придется покупать новый станок. Но на это нужны средства. Где их взять? Для решения этой проблемы был придуман механизм амортизации.

Амортизация (англ. «Depreciation») — процесс денежного возмещения износа.

Место амортизации в кругообороте стоимости основных средств

В теории существует три основных метода начисления амортизации:

-

Равномерный метод — в течение всего нормативного срока эксплуатации объекта основных средств его стоимость возмещается равными долями.

- Прогрессивный метод — в первое время на себестоимость готовой продукции списывается большая часть первоначальной стоимости объекта ОС, а затем размер амортизационных отчислений постепенно уменьшается.

- Регрессивный метод — здесь все наоборот, сначала на себестоимость списывается меньшая часть первоначальной стоимости объекта ОС, а потом размер амортизационных отчислений постепенно увеличивается.

В России, на практике, в соответствии с Налоговым Кодексом РФ можно использовать два способа начисления амортизации:

- Линейный метод — аналог равномерного метода;

- Нелинейный метод (способ уменьшаемого остатка) — аналог прогрессивного метода.

Предприятие-налогоплательщик имеет право самостоятельно выбрать способ амортизации объектов основных средств. При этом раз в пять лет можно перейти с одного метода на другой (с линейного на нелинейный, и наоборот).

В бухгалтерском учете выделяются 4 способа начисления амортизации:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости ОС пропорционально объему продукции;

- Способ списания стоимости ОС по сумме чисел лет срока полезного использования.

Для расчета величины амортизационных отчислений сначала необходимо установить норму амортизации.

Норма амортизации — процент возмещения стоимости износа объекта основных средств за год.

Годовая норма амортизации при линейном методе вычисляется по формуле:

Очень упрощенно норму амортизации при линейном методе можно рассчитать, поделив единицу на нормативный срок эксплуатации.

Ежегодный размер амортизационных отчислений при линейном методе рассчитывается в свою очередь по следующей формуле:

Стоит отметить, что амортизируемое имущество принято разделять на амортизационные группы по сроку полезного использования (всего выделяют 10 групп). При этом у каждой группы своя норма амортизации.

Амортизационные группы

Показать

Амортизационные группы и норма амортизации для нелинейного метода (ст. 259.2 НК РФ):

- 1 группа — срок полезного использования 1-2 года включительно (месячная норма амортизации — 14,3);

- 2 группа — 2-3 года (8,8);

- 3 группа — 3-5 лет (5,6);

- 4 группа — 5-7 лет (3,8);

- 5 группа — 7-10 лет (2,7);

- 6 группа — 10-15 лет (1,8);

- 7 группа — 15-20 лет (1,3);

- 8 группа — 20-25 лет (1,0);

- 9 группа -25-30 лет (0,8);

- 10 группа — более 30 лет (0,7).

Следует помнить, что амортизируются не только основные средства, но и нематериальные активы!

Амортизация основных средств в бухгалтерском балансе отражается на счету 02, нематериальных активов — на счету 05.

Что такое фондоотдача — в чем измеряется

Одной из приоритетных задач для любого предприятия является грамотная аналитика относительно эффективности использования основных средств или фондов. Специалисты в этой области оперируют понятием фондоотдачи или коэффициентом оборачиваемости внеоборотных активов. Измеряя данный параметр, оценивают его соответствие норме и корректность использования основных фондов предприятия.

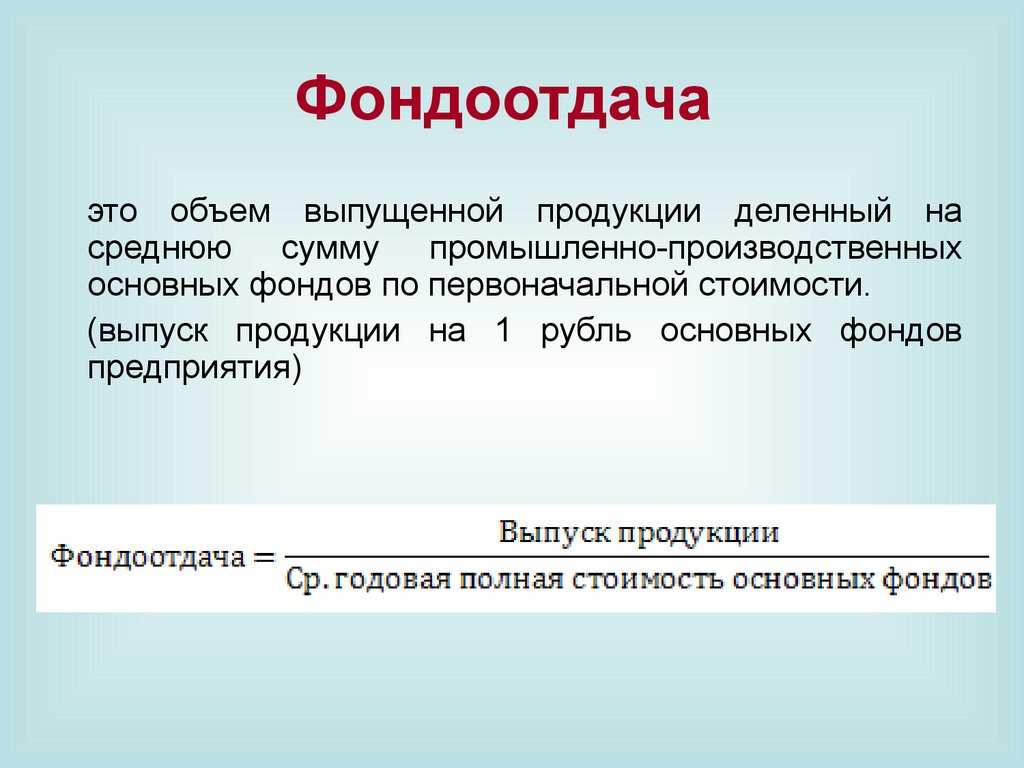

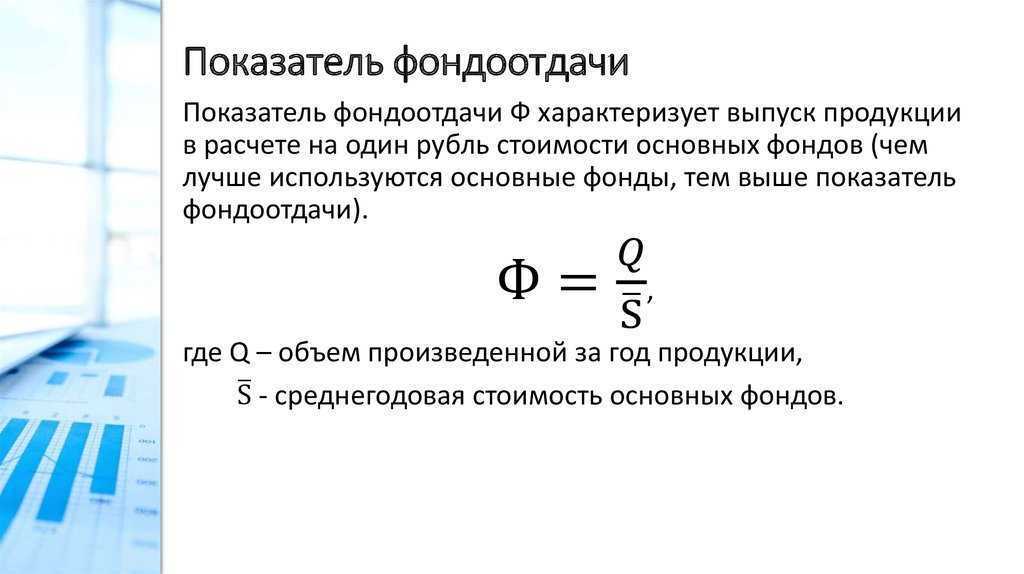

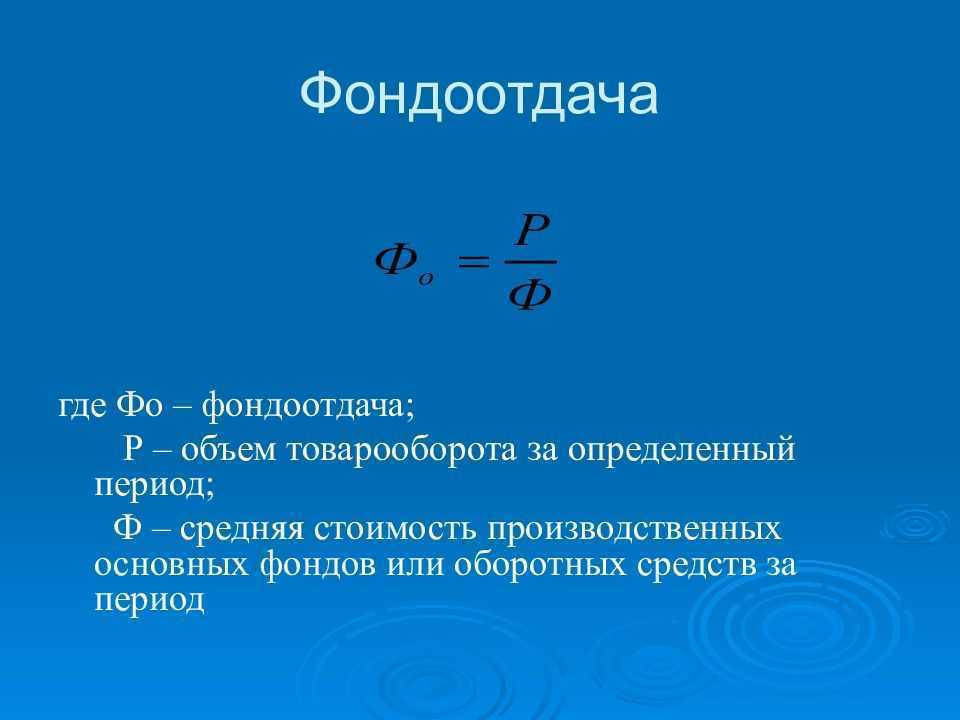

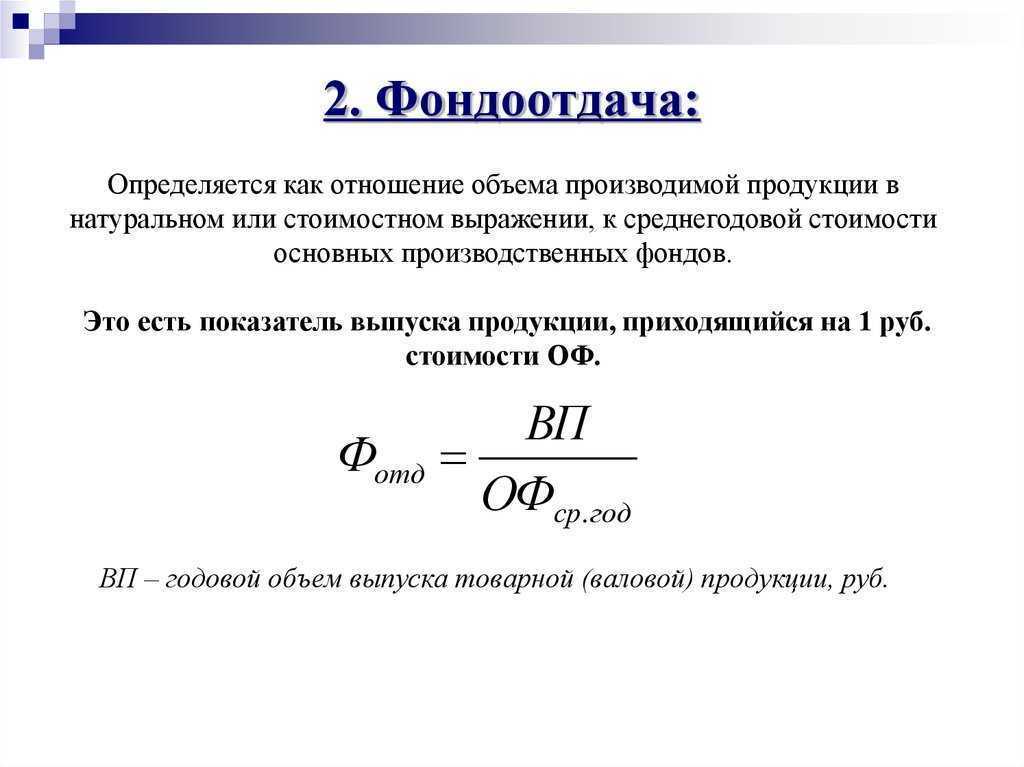

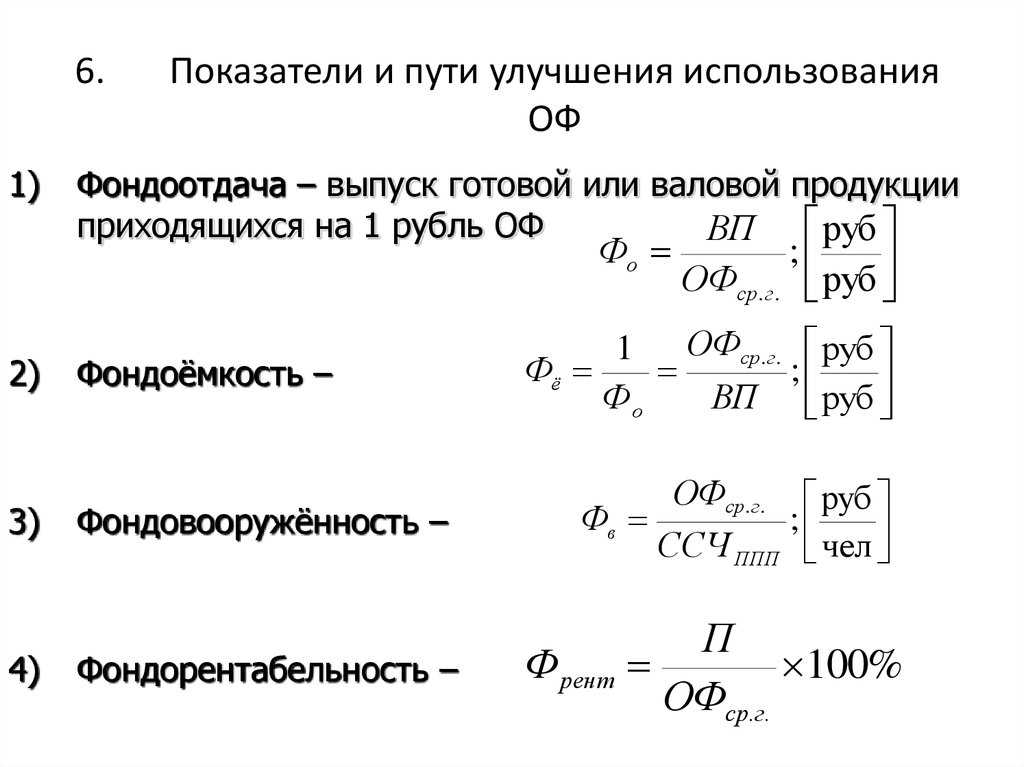

Фондоотдача отражает объем продукции, произведенной на каждый затраченный рубль основных фондов производства. Является экономическим показателем, применяемым для вычисления эффективности использования основных производственных фондов компании или предприятия конкретной отрасли.

С помощью данных по уровню фондоотдачи можно оценить степень эффективности организации и оснащенности основных факторов производства.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Руководители, аналитики и бухгалтера компаний проводят анализ рассматриваемого условного параметра для увеличения прибыли, не привлекая дополнительные ресурсы, и выявления возможностей для развития предприятия в новых направлениях.

Примечание

Кроме характеристик финансовой эффективности, для любого предприятия важно понимать их динамику, а также проводить сравнительный анализ с фондоотдачей других представителей данной отрасли. С помощью полученных графиков можно вычислить дальнейшую стратегию применения фондов компании

Отсутствует общепринятое значение для коэффициента фондоотдачи. Данный параметр определяется особенностями отрасли, переоценкой основных средств и темпами инфляции.

С повышением численного значения можно говорить об увеличении эффективности средств фонда и конкурентоспособности предприятия в данной отрасли. В этом случае на каждый рубль выручки компания смогла потратить меньший объем основных средств фонда, а каждый инвестированный рубль основных средств принес больший объем продукции.

Основные факторы роста фондоотдачи:

- повышение эффективности эксплуатации мощностей компании, грамотное планирование времени;

- автоматизация технологических и производственных процессов;

- увеличение производительности оборудования за счет повышения механизации и автоматизации, а также замены устаревшего и неисправного оборудования на предприятии;

- эффективное освоение вводимых мощностей;

- повышение коэффициента сменности работы оборудования;

- введение двух- и трехсменного графика работы;

- реализация неиспользуемого оборудования;

- качественное обслуживание оборудования.

Достаточно просто понять механизм фондоотдачи можно с помощью схемы:

В результате анализа показателя фондоотдачи представители компании могут в динамике выполнять своевременный контроль над работой предприятия и корректировать процессы. Таким образом удается увеличить конкурентоспособность организации и повысить качество производимой продукции.

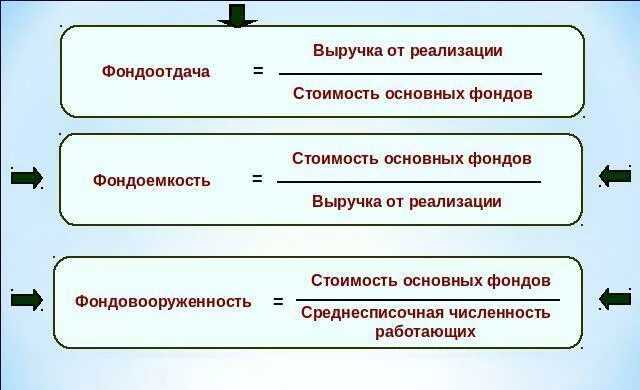

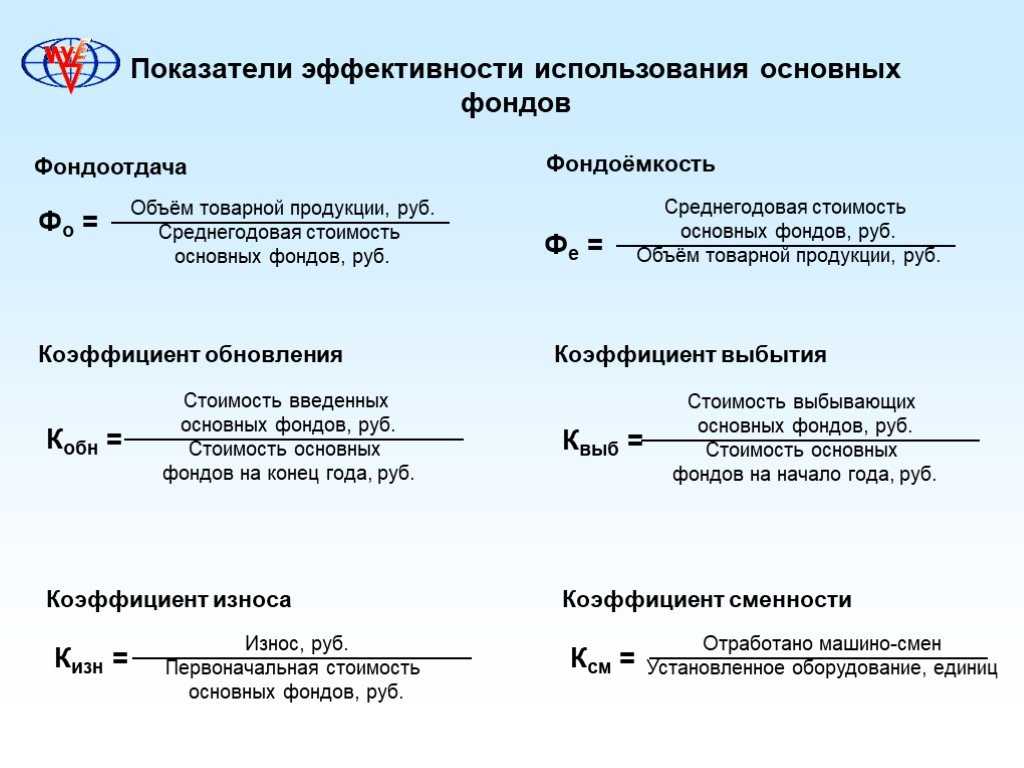

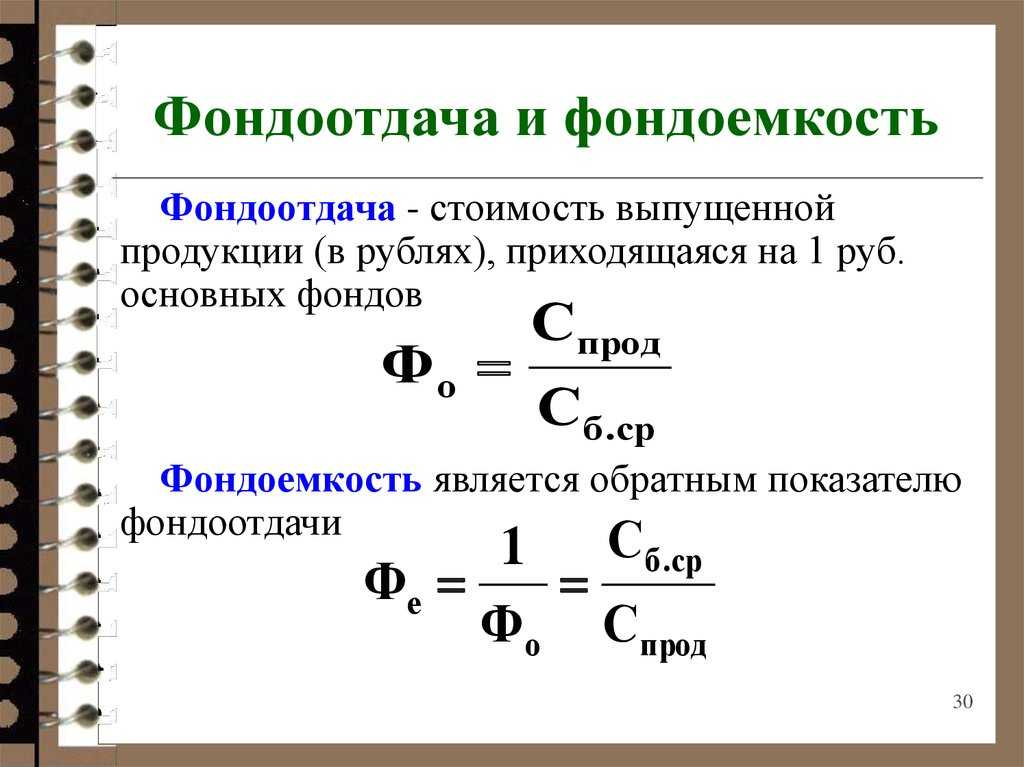

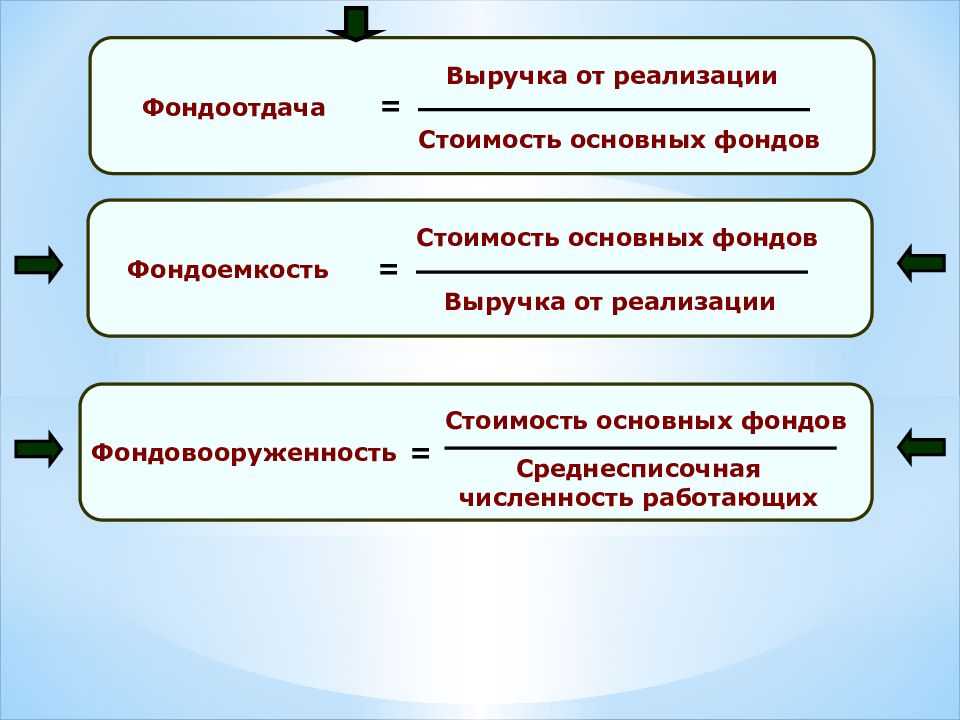

Чем отличается от фондоемкости

Показатели фондоотдачи и фондоемкости призваны отражать эффективность эксплуатации основных фондов или основных средств. Однако каждый из этих параметров отличается механизмом действия. С помощью фондоотдачи определяют объем продукции в пересчете на рубли, получаемой с одного рубля основных фондов.

В случае фондоемкости показатель отражает количество рублей основных фондов, которые затрачены на производство одного рубля продукции. Данные параметры являются обратными друг другу. Таким образом, во время роста эффективности использования основных фондов показатель фондоотдачи будет увеличиваться, а фондоемкости – уменьшаться.

Факторы, влияющие на фондоемкость

Для увеличения производственных масштабов и понижения себестоимости продукции используются временные сменные фонды при условии применения оборудования, которое не требует больших капиталовложений.

Показатели фондоемкости снижаются в тех случаях, когда при производстве дополнительно эксплуатируются один станок или все рабочее оборудование, которое выпускается на заданном участке производства.

Важным фактором, влияющим на уровень фондоемкости, является сокращение простаивания оборудования, в связи с чем повышаются объемы производимых изделий. За счет повышения объемов производства растет и доля передовых фондов.

Определяют понятие полной фондоемкости, которая подразделяется на прямую и косвенную:

- Прямая характеризует величину капиталовложений для приобретения техники для конкретных производителей, эффективность работы которых подлежит анализу.

- Под косвенной фондоемкостью подразумевают финансовые затраты на покупку производственного оборудования для предприятий-партнеров. В том случае, когда организация имеет нескольких партнеров, учитывают косвенную фондоемкость каждого из них.

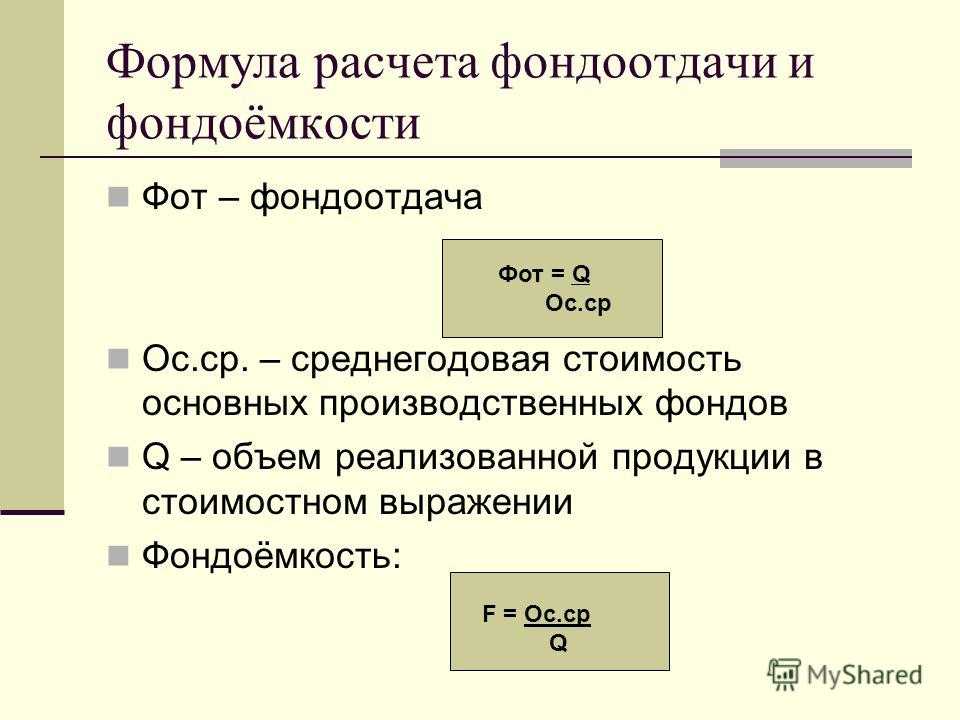

Методы расчета фондоотдачи

Один из методов расчета фондоотдачи — это метод среднегодовой стоимости. При этом методе рассчитывается средняя стоимость основных средств за определенный период времени. Затем находится отношение прибыли, полученной от использования этих основных средств, к их среднегодовой стоимости. Этот показатель дает представление о том, сколько прибыли приносят основные средства на каждую единицу их среднегодовой стоимости.

Другой метод — метод текущей стоимости. При его использовании рассчитывается текущая стоимость основных средств, то есть их стоимость на конец отчетного периода. Затем находится отношение прибыли, полученной от использования этих основных средств, к их текущей стоимости. Этот показатель позволяет оценить, на сколько эффективно основные средства используются в данный момент и какую прибыль они приносят.

Таблица 1. Пример расчета фондоотдачи

Показатель

Метод среднегодовой стоимости

Метод текущей стоимости

Прибыль от использования основных средств, руб.

500 000

600 000

Среднегодовая стоимость основных средств, руб.

1 000 000

1 500 000

Фондоотдача

0,5

0,4

В таблице 1 приведен пример расчета фондоотдачи по методам среднегодовой и текущей стоимости. Как видно из таблицы, при использовании метода среднегодовой стоимости фондоотдача равна 0,5, что означает, что основные средства приносят на 50% больше прибыли, чем их среднегодовая стоимость. При использовании метода текущей стоимости фондоотдача равна 0,4, что означает, что основные средства приносят на 40% больше прибыли, чем их текущая стоимость.

Таким образом, методы расчета фондоотдачи позволяют оценить эффективность использования основных средств и определить, насколько они приносят прибыль предприятию. Эти показатели могут быть использованы для принятия управленческих решений, направленных на оптимизацию использования активов и повышение прибыли предприятия.

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;Тсм – количество смен работы машин;с – средняя стоимость оборудования;Qд – количество станков и машин;I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Определение показателя фондоотдачи и что он характеризует

Показатель фондоотдачи, как один из индикаторов использования основных фондов компании, отражает успешность финансовых вложений в виде полученного экономического эффекта. Если упростить формулировку, то рассчитав коэффициент фондоотдачи, мы получим сумму рублевого дохода, приходящуюся на каждый рубль стоимости используемых средств предприятия.

Под основными фондами понимаются все материальные ресурсы компании, которые имеют не мобильный характер:

- строения и помещения;

- машины и оборудование;

- энерготрассы и различные трубопроводы;

- автотранспорт;

- интеллектуальная собственность и пр.

Доход – это реализационная выручка компании, получаемая в процессе продажи продукции и услуг.

Для расчета коэффициента фондоотдачи используются показатели выручки и стоимости ресурсов предприятия на конец отчетного периода. Выбор выручки в качестве главного параметра обусловлен тем, что она является первичным и явным результатом деятельности любой коммерческой организации и легко поддается учету. В некоторых частных ситуациях в расчетах используется е выручка, а реализационная прибыль (например, когда себестоимость продукции относительно невысока и составляет менее 30% в выручке). Что касается стоимости основных фондов, то можно учитывать ее всю, либо только активную часть, которая задействована в производственных процессах.

Показатель фондоотдачи характеризует оборачиваемость вложенных в фонды средств, которая является косвенным отражением успешности финансирования деятельности.

Исследование коэффициента фондоотдачи следует проводит в динамике, используя данные нескольких отчетных периодов, что позволяет увеличить точность результатов и получить более объективный анализ ситуации.

Помимо показателя фондоотдачи, в процессе оценки качества использования материальных ресурсов, используется показатель фондоемкости, значение которого будет рассмотрено далее.

Фондоемкость и фондовооруженность

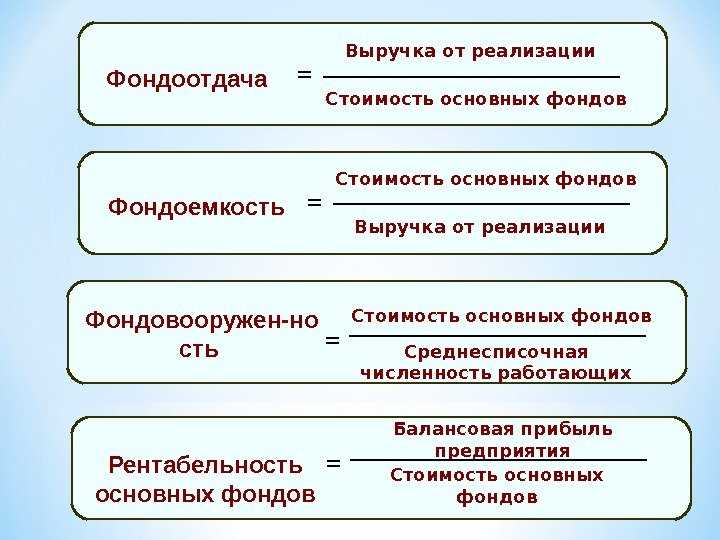

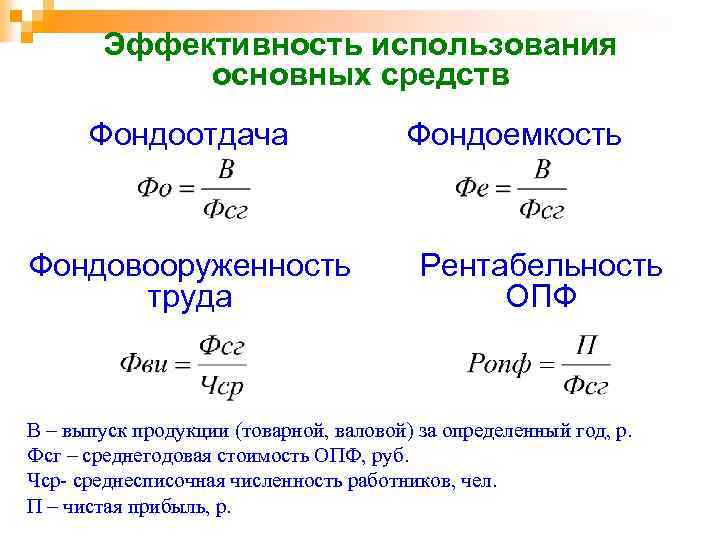

Как уже отмечалось, ФО тесно связана с рядом других тематических коэффициентов, важнейшие из которых — фондоемкость и фондовооруженность. Фактически, эти три критерия используются в совокупности для измерения общей эффективности использования средств труда.Фондоемкость — это отношение стоимости ОПФ к себестоимости (C) произведенной продукции или оказанных услуг.ФЕ = ОС/CФЕ показывает, сколько организация должна иметь основных средств для изготовления одной единицы продукции.Фондовооруженность показывает, как стоимость ОПФ относится к среднесписочной численности работников (Рср):ФВ = ОС/РсрПолучается, значение ФВ равно стоимости ОС, приходящихся на 1 работника. Отсюда и такое название коэффициента.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

7.4 Анализ эффективности использования ОПФ

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

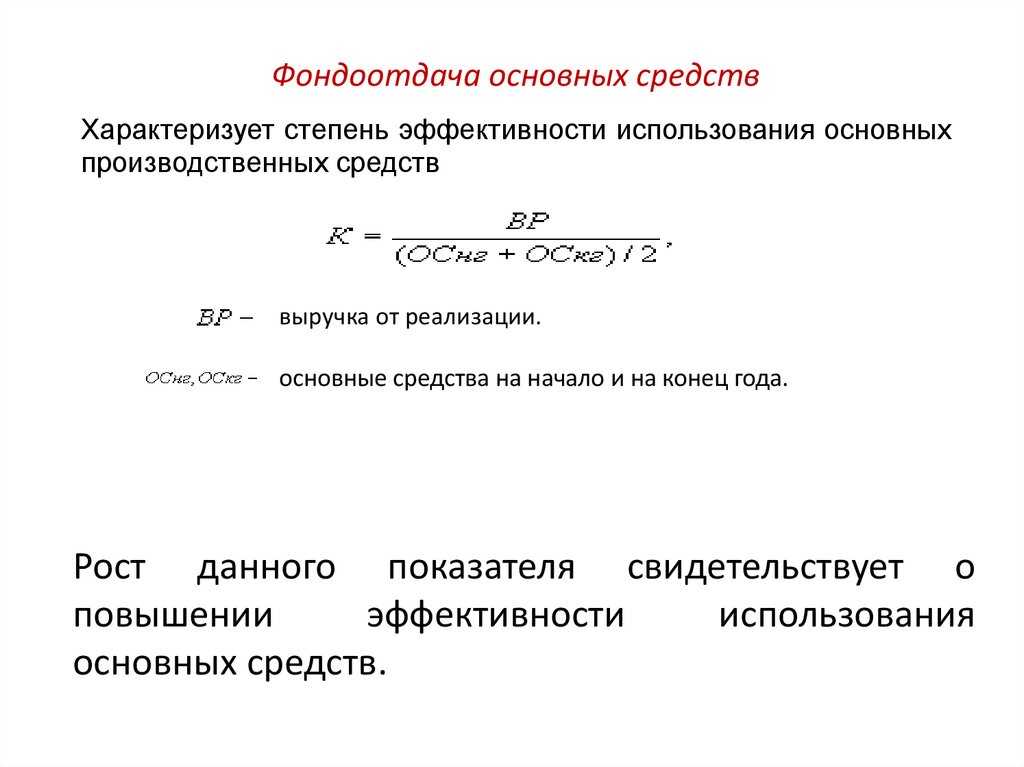

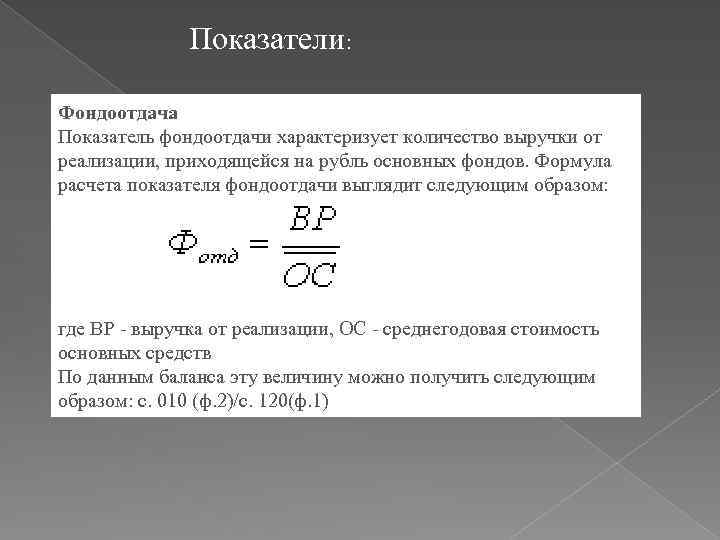

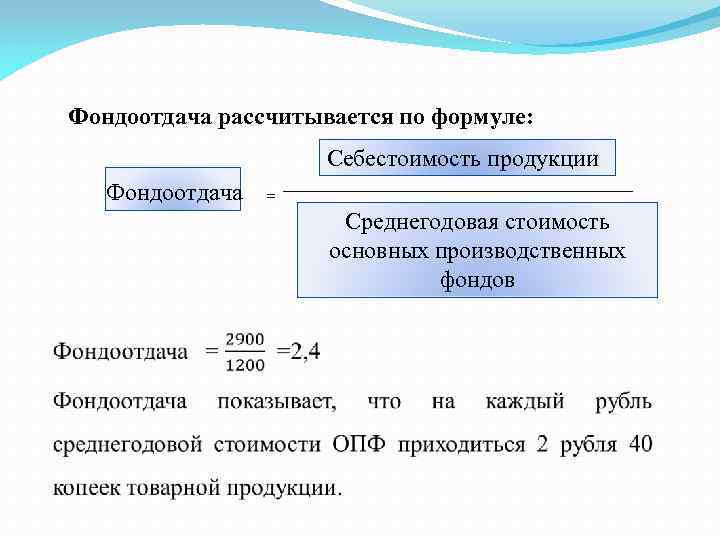

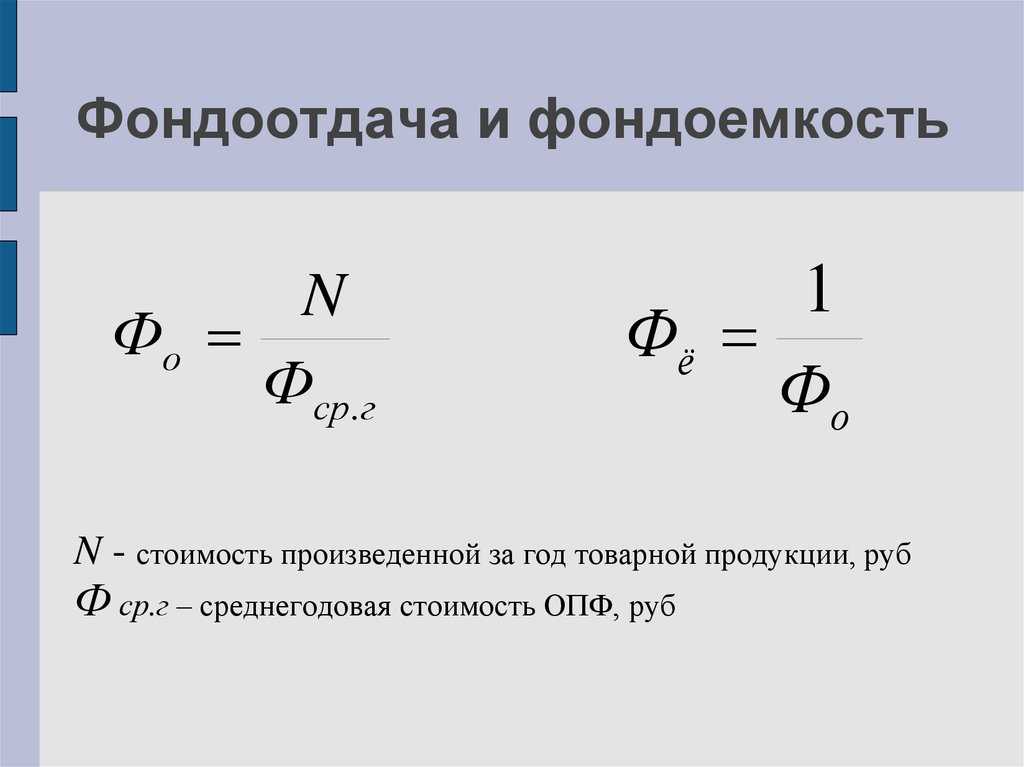

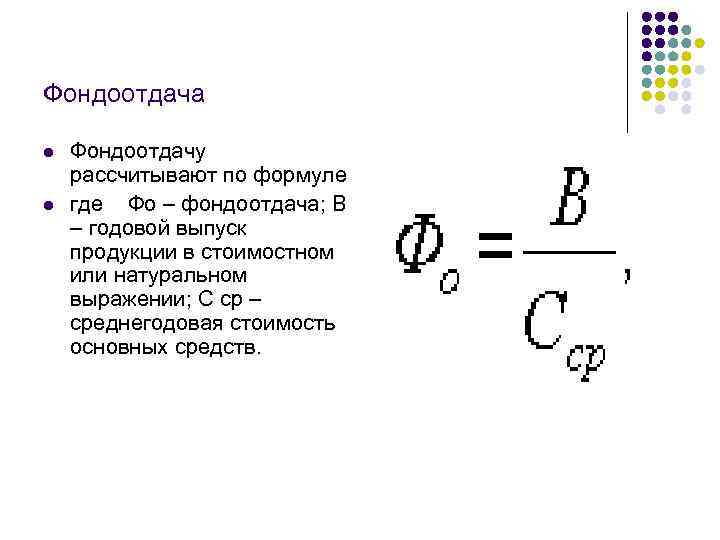

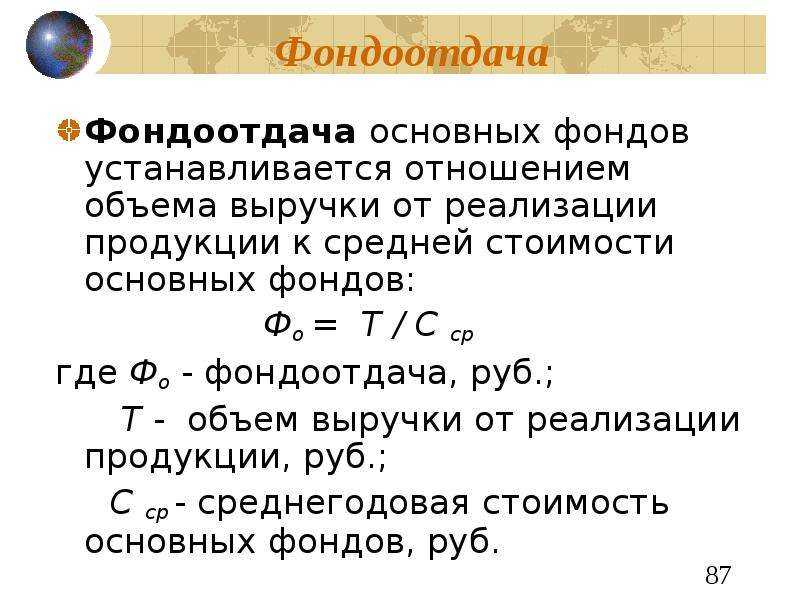

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (VВП) к среднегодовой стоимости основных средств (ОПФСР).

Фондоотдача — важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость:

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции.

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:

Факторный анализ, особенности управления

Получить достоверные показатели фондоотдачи для качественного анализа можно с помощью специально разработанных формул. Такие справедливые равенства учитывают дополнительные факторы, которые влияют на коэффициент фондоотдачи.

Двухфакторный расчет

Данный метод предусматривает классификацию средств на основные и активные. В последнем случае подразумеваются средства, используемые непосредственно для производства услуг, товаров и работ. Формула расчета фондоотдачи:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{N}{F_{a}} \right)\)

\(F_{a}\) – является стоимостью активной части фондов;

F – определяется, как стоимость основных фондов производства;

N – представляет собой стоимость продукции или услуг предприятия.

Например, пусть стоимость основных производственных средств, или F, составляет 200 тысяч рублей, стоимость активной части фонда \(F_{a}\) равна 160 тысяч рублей, стоимость продукции N оценивается в 240 тысяч рублей. Двухфакторный расчет:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{240}{160} \right)=0,8*1,5=1,2\)

Таким образом, 1 рубль, который был инвестирован в фонды, приносит компании выручку 1,2 рубля.

Расчет по четырем факторам

В данном случае целесообразно воспользоваться формулой для расчета фондоотдачи предприятия, на котором основные фонды заменяются нечасто, выпуск продукции характеризуется небольшим ассортиментом. Дополнительными факторами являются:

- Основная продукция предприятия. Предприятие может производить товары разнообразных типов, но только часть из них учитывается в качестве основных.

- Среднегодовая мощность предприятия. Является средним показателем произведенных в течение года товаров.

\(Фотд = \left(\frac{N}{Noc} \right)*\left(\frac{Noc}{W} \right)* \left(\frac{F_{a}}{F} \right)* \left(\frac{W}{F_{a}} \right)\)

N – является стоимостью выпущенной продукции;

Nос — определяется, как стоимость основной продукции;

W – представляет собой среднегодовую мощность производства.

Рассмотрим пример, когда стоимость основных производственных средств (F) составляет 200 тысяч рублей, активной части (Fa) – равна 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч рублей, основной продукции (Nос) – 200 тысяч рублей, а среднегодовая мощность производства (W) определена в 2 тысячи товаров.

\(Фотд = \left(\frac{240}{N200} \right)*\left(\frac{200}{2000} \right)* \left(\frac{160}{200} \right)* \left(\frac{2000}{160} \right)=1,2*0,1*0,8*12,5=1,2\)

Таким образом, с каждого инвестированного рубля предприятие получает 1,2 рубля.

Расчет по семи факторам

Данный способ определения фондоотдачи актуален для крупных компаний с широким ассортиментом продукции. При этом учету подлежат следующие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

Формула расчета:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{F_{m}}{F_{a}} \right)* \left(\frac{T_{cm}}{Q_{d}} \right)* I*\left(\frac{1}{c} \right) *\left(\frac{T_{h}}{T_{cm}} \right) *\left(\frac{N}{T_{h}} \right)\)

\(F_{m}\) – является стоимостью технического оборудования, которое применяют в производстве;

\(Q_{d}\) — число станков;

с — определяется средней ценой станков;

\(T_{cm}\) — совокупность смен, которые были отработаны;

\(T_{h}\) — представляет собой общее количество часов, которые были отработаны;

I – является продолжительностью данного периода работы, определяется в днях.

Например, предположим, что основные производственные средства стоят (F) 200 тысяч рублей, активная часть (Fa) составляет 160 тысяч рублей, компания выпустила 240 тысяч товаров (N).

При этом стоимость вовлеченного в производство оборудования \((F_{m})\) – 140 тысяч рублей, количество станков \((Q_{d})\) равно 20 штук, их средняя цена (с) составляет 14 тысяч рублей.

Рассматриваемый период (I) определен в 2 суток, за которые было отработано 60 смен \(T_{cm}\) и 420 часов \((T_{h})\) сменами по 7 часов. Подставим показатели в формулу для расчета фондоотдачи:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{140}{160} \right)* \left(\frac{60}{20} \right)* 2*\left(\frac{1}{14} \right) *\left(\frac{420}{60} \right) *\left(\frac{240}{420} \right)=0,8*0,874*3*2*0,071*7*0,571=1,19\)

Таким образом, с одного рубля инвестиций компания получает 1,19 рубля прибыли.

Как грамотно проводить анализ показателя

После того как был получен коэффициент такого показателя, как фондоотдача активной части основных средств, необходимо сопоставить этот результат с аналогичными данными, которые фиксировались в других периодах

Если в процессе такой аналитики обратить внимание на динамику значений, то можно определить уменьшение или увеличение степени эффективности использования основных производственных фондов

В том случае, если динамика положительная, есть смысл говорить о правильном подходе к эксплуатации ОПФ. Результатом подобной тактики станет рост выпуска продукции и уровня продаж.