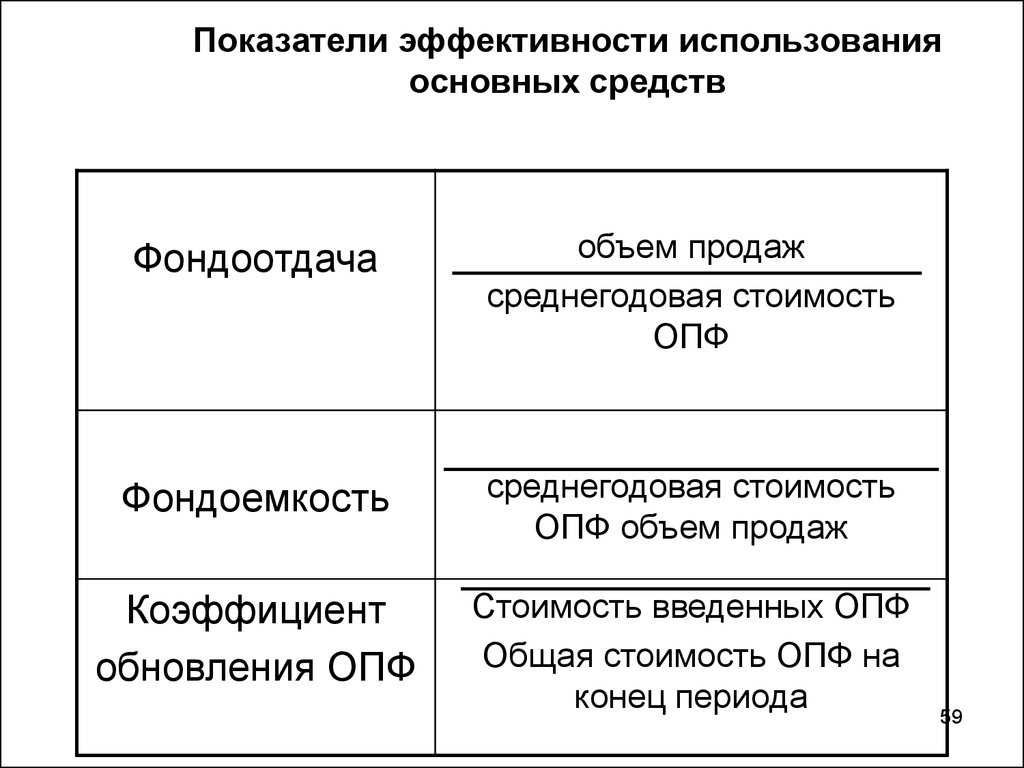

Расчет коэффициента обновления основных фондов

Коэффициент обновления основных фондов рассчитывается по основной формуле:

Кобн = Свв / Скп

Здесь Свв — общая стоимость вновь введенных фондов,

Скп — общая стоимость всех фондов предприятия на конец расчетного периода.

Также существует другая формула, сведения для которой берут из бухгалтерского баланса:

Кобн = строка 180 группы 4 / строка 180 группы 6

Строки из данной формулы представляют собой строки приложения к бухгалтерскому балансу организации по форме номер 5. С помощью данных строк отражается поступление основных средств и сведения о фактическом их наличии на конец отчетного периода.

Примеры расчета показателя

Для того чтобы продемонстрировать на практике процедуру расчета показателя оборота основного капитала, стоит взять сведения из финансовой отчетность двух компаний из одной отрасли и проследить ситуацию в течение 3 лет.

|

Код |

Статья отчетности |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

2110 Ф.2 |

Выручка |

204 |

230 |

256 |

|

1150 Ф.1 |

ОС на начало года |

125 |

146 |

158 |

|

1150 Ф.1 |

ОС на конец года |

146 |

158 |

169 |

|

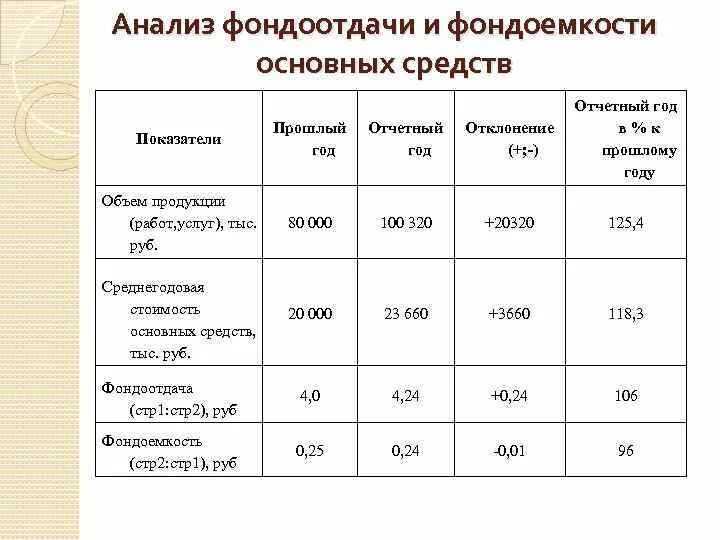

Fixed assets turnover ratio (фондоотдача) |

1,5055351 |

1,513158 |

1,565749 |

Вывод! Каждый руб., вложенный в здания, оборудование, сооружения ОАО «ТМК» приносит 1,5 руб. выручки. При этом в течение рассмотренных трех лет показатель возрос на 3,9%, что свидетельствует о росте эффективности использования ОС в производственной деятельности компании.

Однако для того, чтобы оценить, насколько эффективным в настоящее время является управление ОС в компании, необходимо рассчитать фондоотдачу для предприятия из той же отрасли для проведения сравнительного анализа.

|

Код |

Статья отчетности |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

2110 Ф.2 |

Выручка |

247 |

260 |

289 |

|

1150 Ф.1 |

ОС на начало года |

503 |

525 |

537 |

|

1150 Ф.1 |

ОС на конец года |

525 |

537 |

544 |

|

Fixed assets turnover ratio (фондоотдача) |

0,4805447 |

0,489642 |

0,53469 |

Вывод! Каждый руб., вложенный в основные средства ГМК «Норильский никель», приносит 40-50 коп. выручки. На протяжении анализируемых трех лет показатель возрос на 10,4%. Это говорит о том, что эффективность использования ОС в производственной деятельности компании растет.

Если сравнивать показатели двух исследуемых компаний, то можно установить, что в рамках ОАО «Трубный металлургический завод» более эффективно использует ОС. В то же время низкое значение показателя для ГМК «Норильский никель» обусловлено проводимым в 2013-2017 гг. постепенным обновлением производственной базы.

Образец расчета величины FATR в табличном редакторе Excel приведен в документе.

Задачи на освоение методов расчета коэффициентов, характеризующих структуру основных производственных фондов предприятия

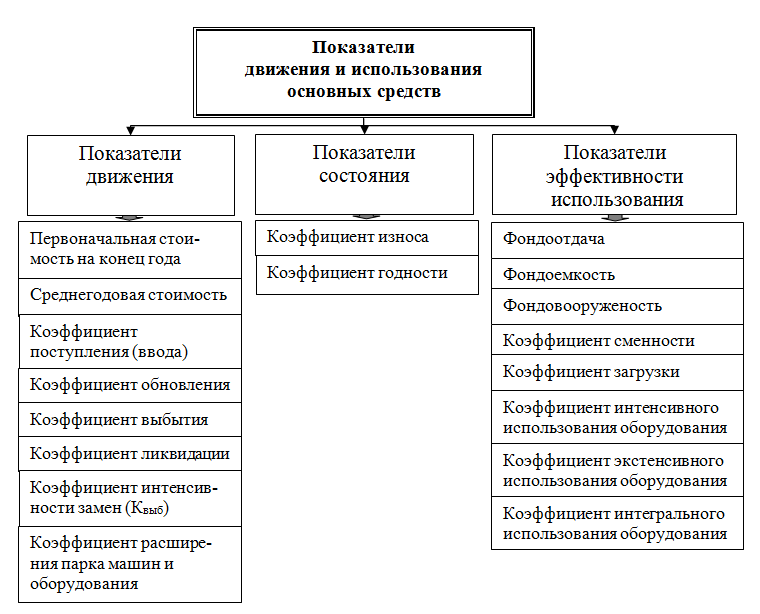

В основе характеристики состава и структуры основных фондов предприятия лежит расчет коэффициентов обновления, выбытия и прироста основных фондов.

Задача 1

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было введено основных фондов на сумму 125 тыс. руб., а ликвидировано – на сумму 25 тыс. руб. рассчитать стоимость основных фондов на конец года.

Технология решения задачи:

Стоимость основных производственных фондов на конец года есть стоимость основных фондов на начало года с учетом изменений, произошедших в их структуре за этот год:

| (1) |

где Фк – стоимость основных фондов на конец года, руб.;

Фвв – стоимость введенных основных фондов, руб.;

Фк – стоимость основных фондов на конец года, руб.

Подставив известные из условия задачи значения, рассчитываем стоимость основных фондов на конец года

Фк = 3000 + (125 – 25) = 3100 тыс. руб.

Ответ: стоимость основных фондов на конец года составляет 3100 тыс. руб.

Задача 2

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов на сумму 150 тыс. руб. так что стоимость основных фондов на конец года составила 3000 тыс. руб. Рассчитать коэффициент обновления основных фондов.

Технология решения задачи:

Коэффициент обновления – один из показателей, которые используются для проведения анализа изменения структуры основных производственных фондов.

Зная стоимость основных фондов предприятия на конец года, а также сколько было введено основных фондов, коэффициент обновления основных фондов можно рассчитать по формуле:

|

(2) |

где Фвв – стоимость введенных основных фондов, руб.;

Фк – стоимость основных фондов на конец года, руб.

Коэффициент обновления основных производственных фондов составит:

Таким образом, за год на нашем предприятии произошло пятипроцентное обновление основных производственных фондов.

Ответ: коэффициент обновления основных фондов равен 0,05.

Задача 3

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было ликвидировано основных фондов на сумму 300 тыс. руб. Рассчитать коэффициент выбытия основных фондов.

Технология решения задачи:

Коэффициент выбытия основных фондов рассчитывают по формуле:

|

, |

(3) |

где Фвыб – стоимость выбывающих (ликвидируемых) основных фондов, руб.;

Фн – стоимость основных фондов на начало года, руб.

Рассчитаем коэффициент выбытия основных производственных фондов:

Таким образом, на предприятии было ликвидировано 10% основных производственных фондов.

Ответ коэффициент выбытия основных фондов равен 0,1.

Задача 4

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов на сумму 150 тыс. руб., а ликвидировано на сумму 100 тыс. руб. Рассчитать прирост основных фондов предприятия в денежном выражении.

Технология решения задачи:

Прирост основных фондов рассчитывается как разница между вновь введенными и ликвидированными фондами по формуле:

|

Фприр = Фвв – Фвыб. |

(4) |

Подставив известные из условия данные, получаем:

Фприр = 150 – 100 = 50 тыс. руб.

Ответ прирост основных фондов предприятия в денежном выражении составил 50 тыс. руб. за год.

Задача 5

Постановка задачи:

На предприятии в течение года прирост основных производственных фондов составил 80 тыс. руб. стоимость основных фондов на конец года – 4000 тыс. руб. Рассчитать коэффициент прироста основных фондов.

Технология решения задачи:

Коэффициент прироста – еще один показатель, который наряду с коэффициентами обновления и выбытия используется для проведения анализа изменения структуры основных производственных фондов.

Коэффициент прироста основных фондов рассчитывается как отношение:

|

, |

(5) |

где Фприр – прирост основных фондов в денежном выражении, руб.;

Фк – стоимость основных фондов на конец года, руб.

Соответственно, коэффициент прироста основных фондов:

Ответ прирост основных фондов составил 2 %.

Методы расчета

Существует несколько методов расчета коэффициента обновления, которые используются в различных областях:

-

Метод интегрального расчета.

В этом методе коэффициент обновления рассчитывается путем интегрального учета всех факторов, влияющих на процесс обновления. Для этого проводится анализ параметров, таких как площадь поверхности, температура, скорость потока и другие. Затем, используя уравнения физического процесса, рассчитывается коэффициент обновления.

-

-

Методы численного моделирования.

Эти методы основаны на математическом описании процесса и его моделировании на компьютере. Используя численные методы, решаются соответствующие уравнения, учитывающие все факторы, влияющие на процесс обновления. Результатом является численное значение коэффициента обновления.

-

Экспериментальные методы.

Эти методы основаны на проведении экспериментов, в процессе которых измеряются параметры, связанные с процессом обновления. Например, измеряются скорость испарения жидкости или теплопроводность материала. Затем, используя полученные данные, рассчитывается коэффициент обновления.

Выбор метода расчета коэффициента обновления зависит от конкретных условий и целей исследования. Каждый метод имеет свои преимущества и ограничения и может быть более или менее применим в различных ситуациях.

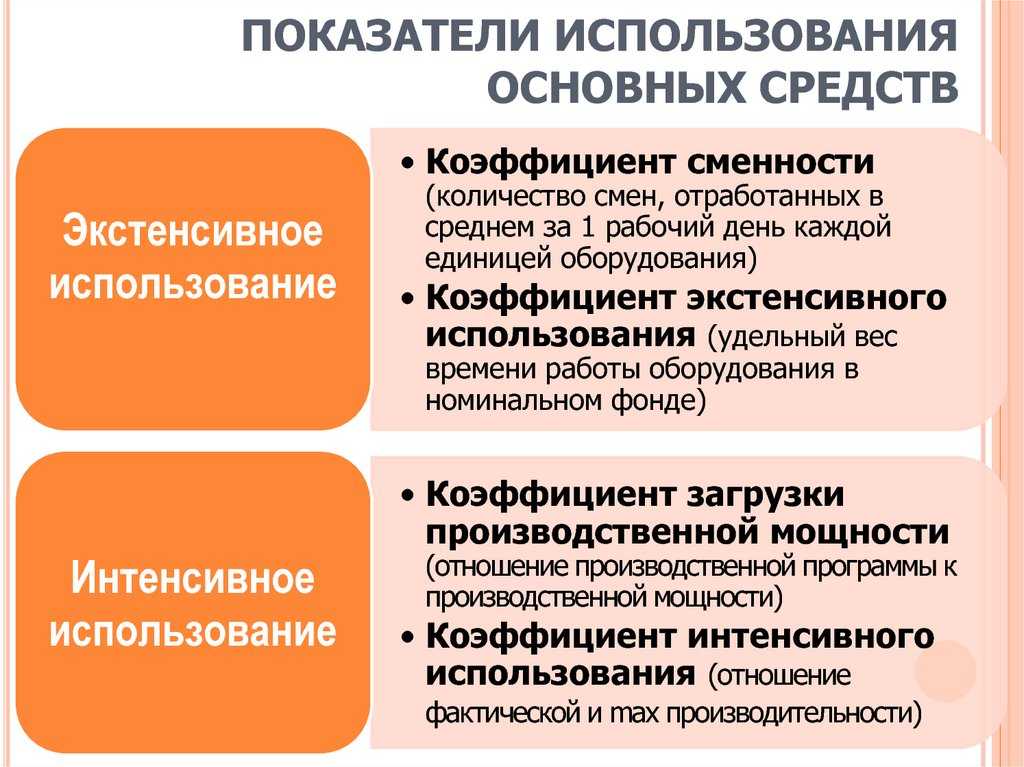

Определение структуры основных фондов, прироста и темпов прироста основных фондов. Определение показателей использования основных фондов

-

Показатели лучшего использования основных фондов

-

Пути лучшего использования основных фондов

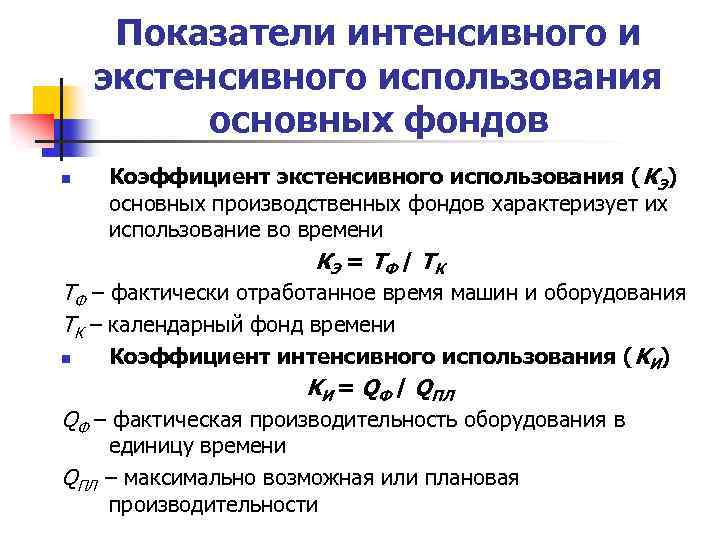

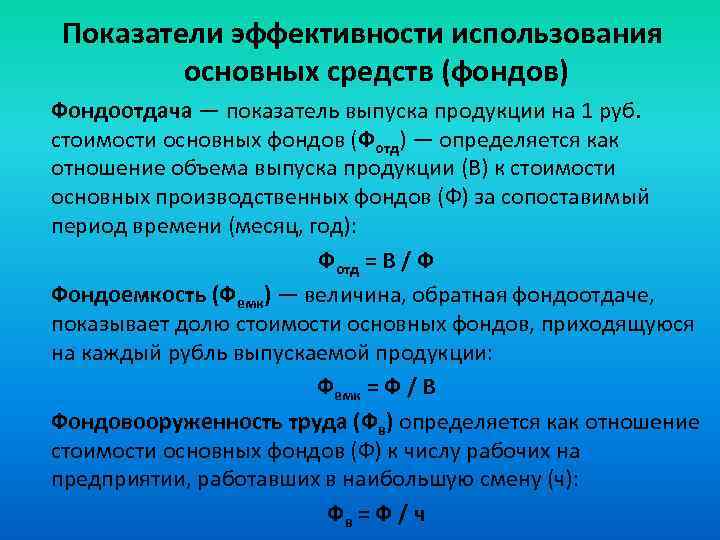

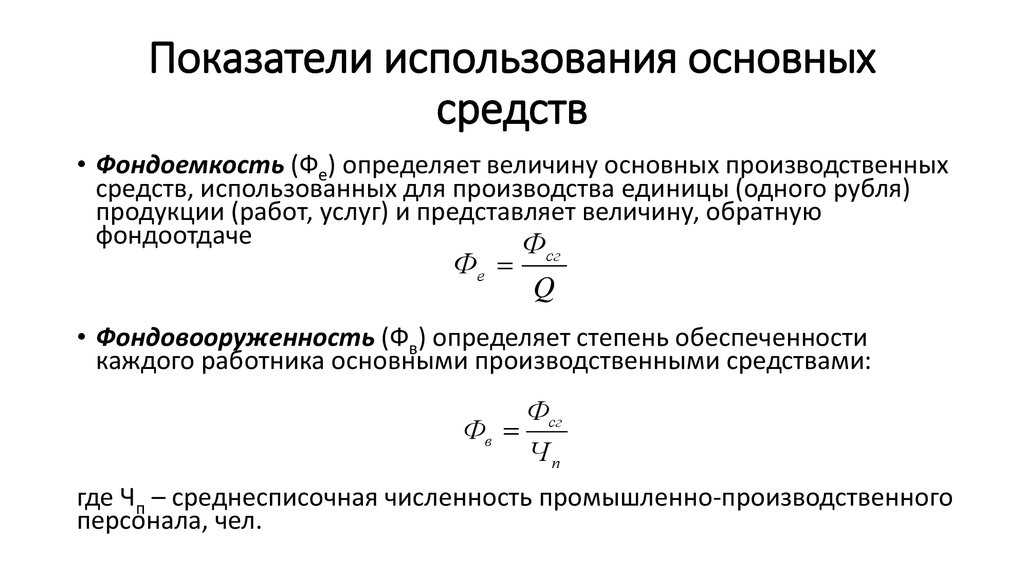

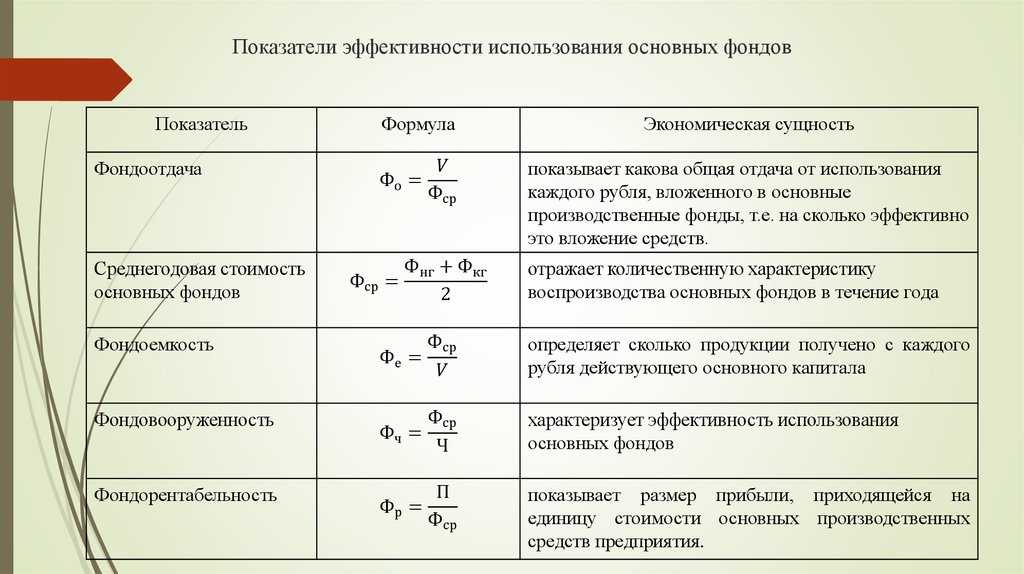

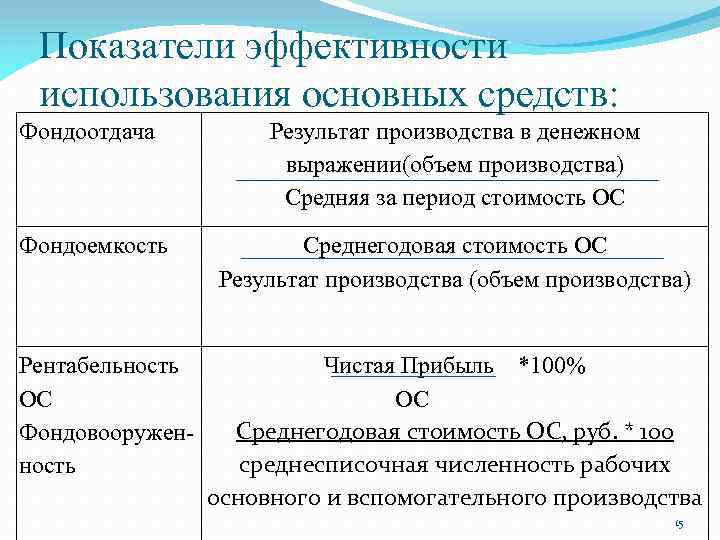

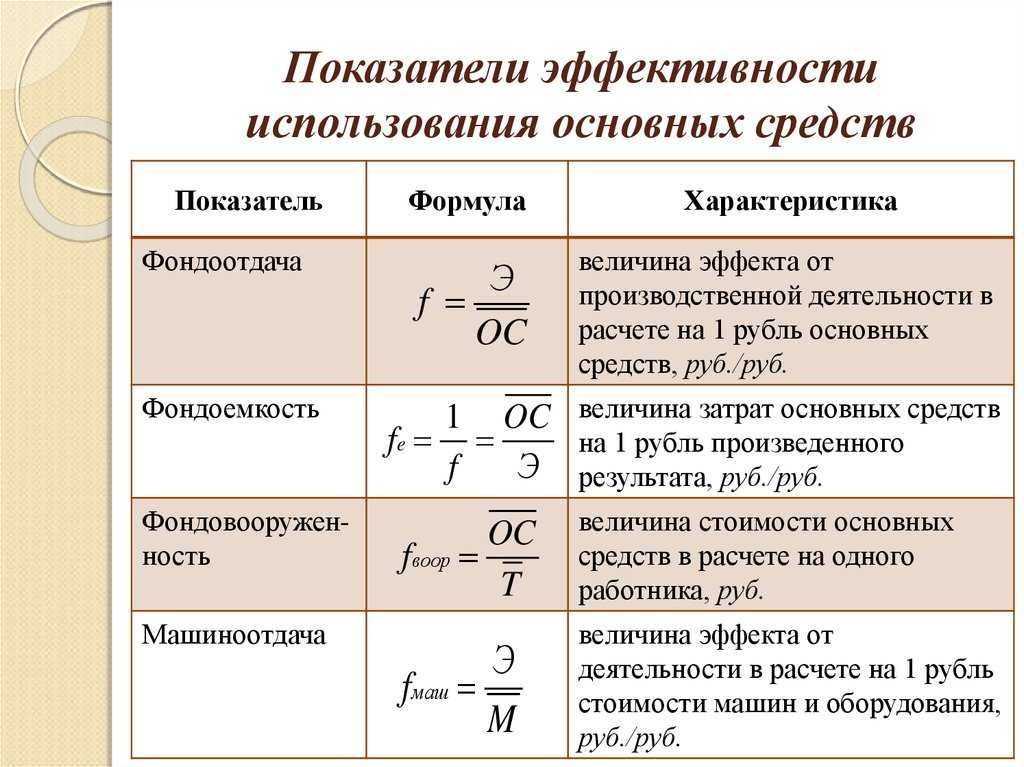

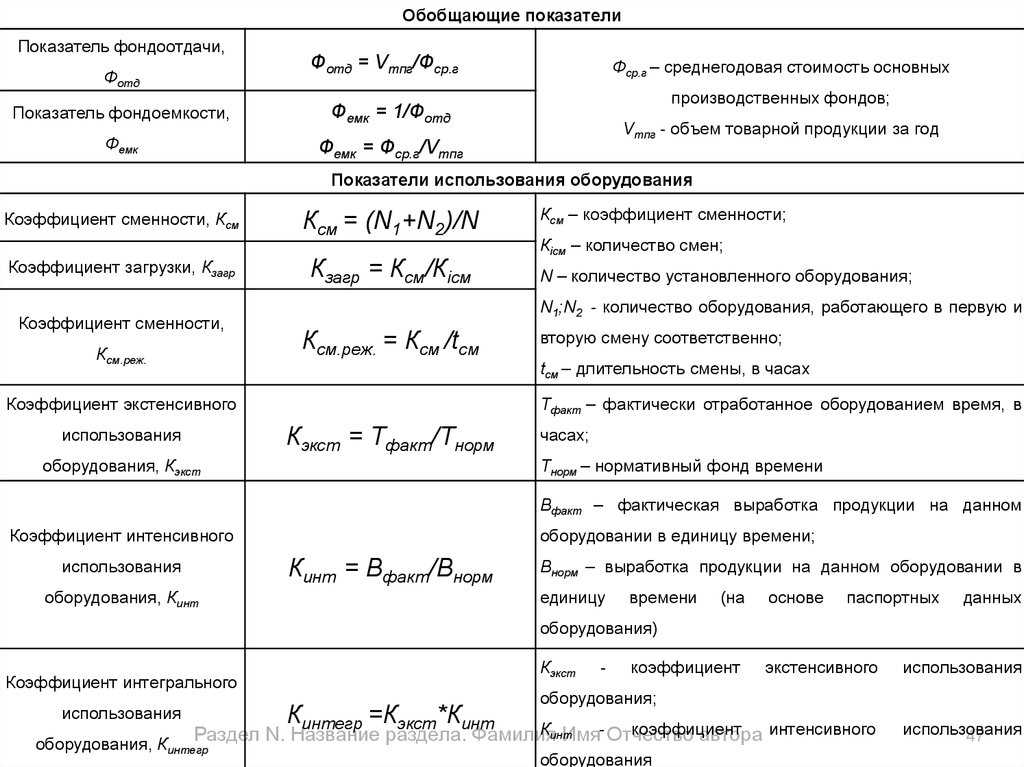

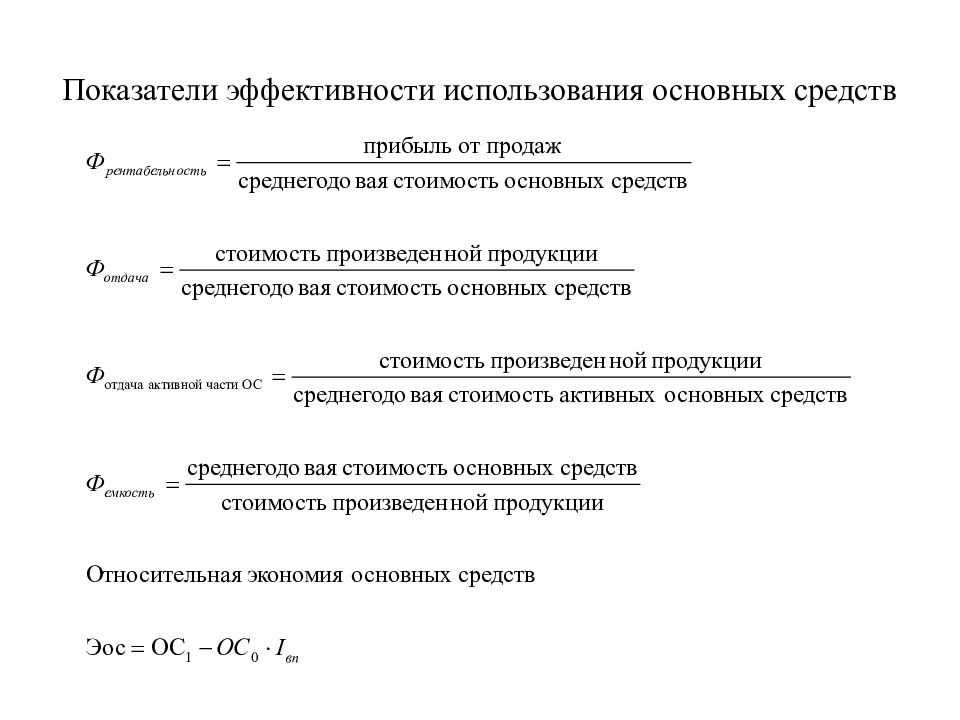

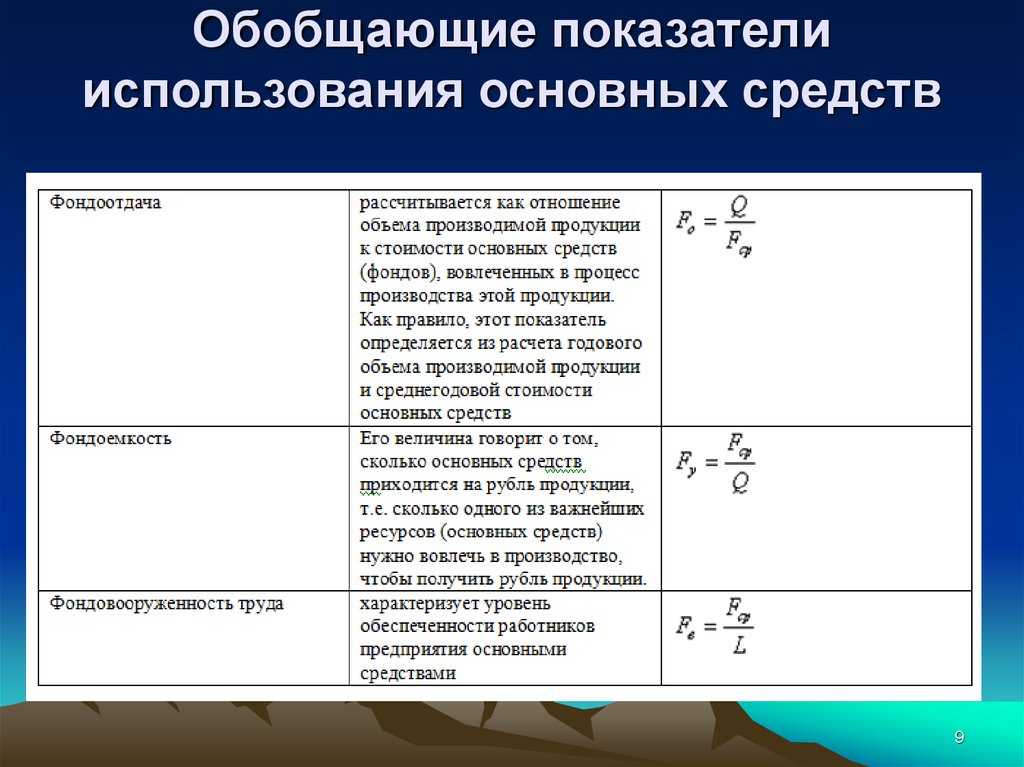

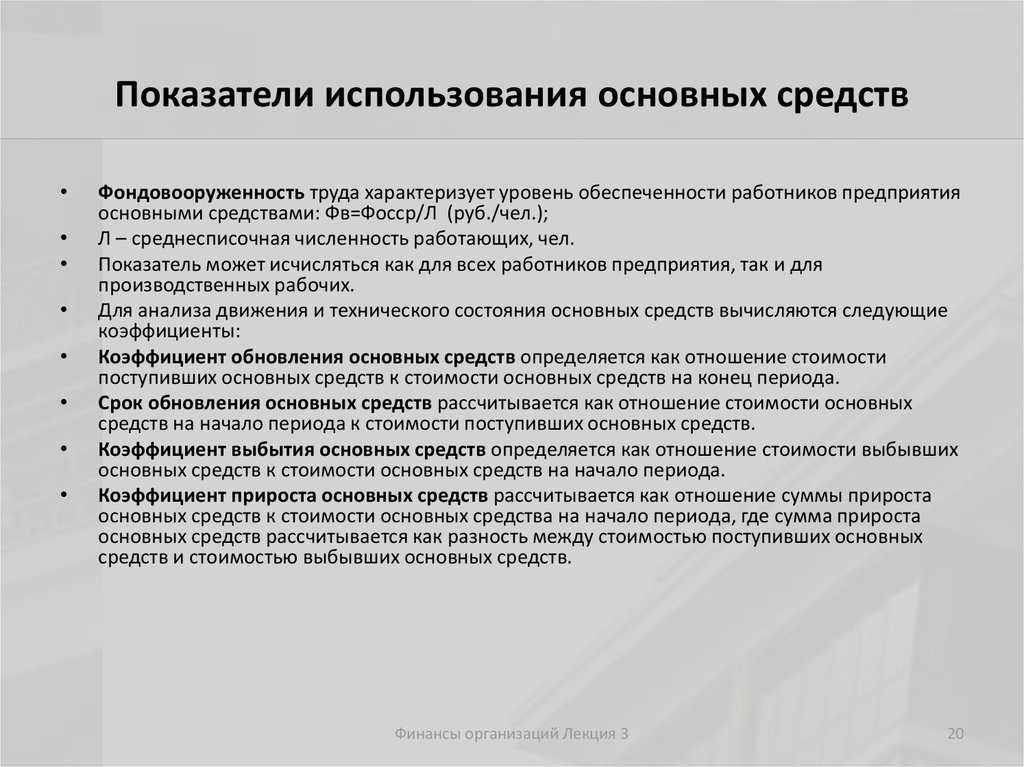

1. Структура основных фондов – удельный вес в процентах каждой группы основных средств в общей их сумме (100%).

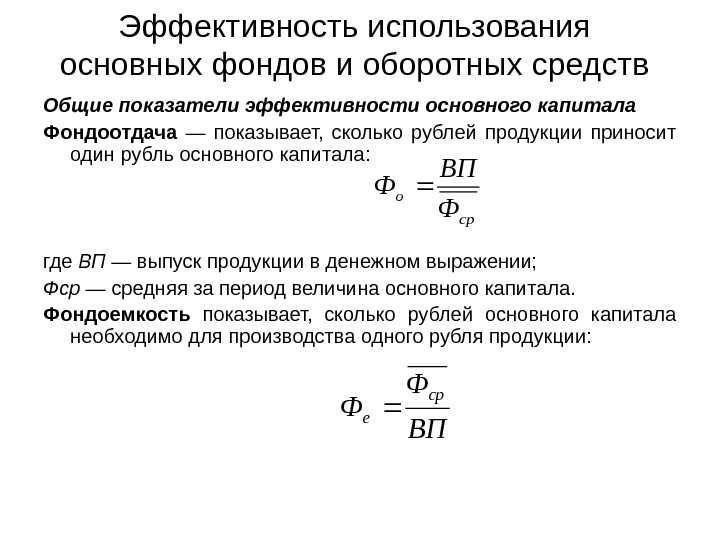

2. Показатели лучшего использования основных фондов:

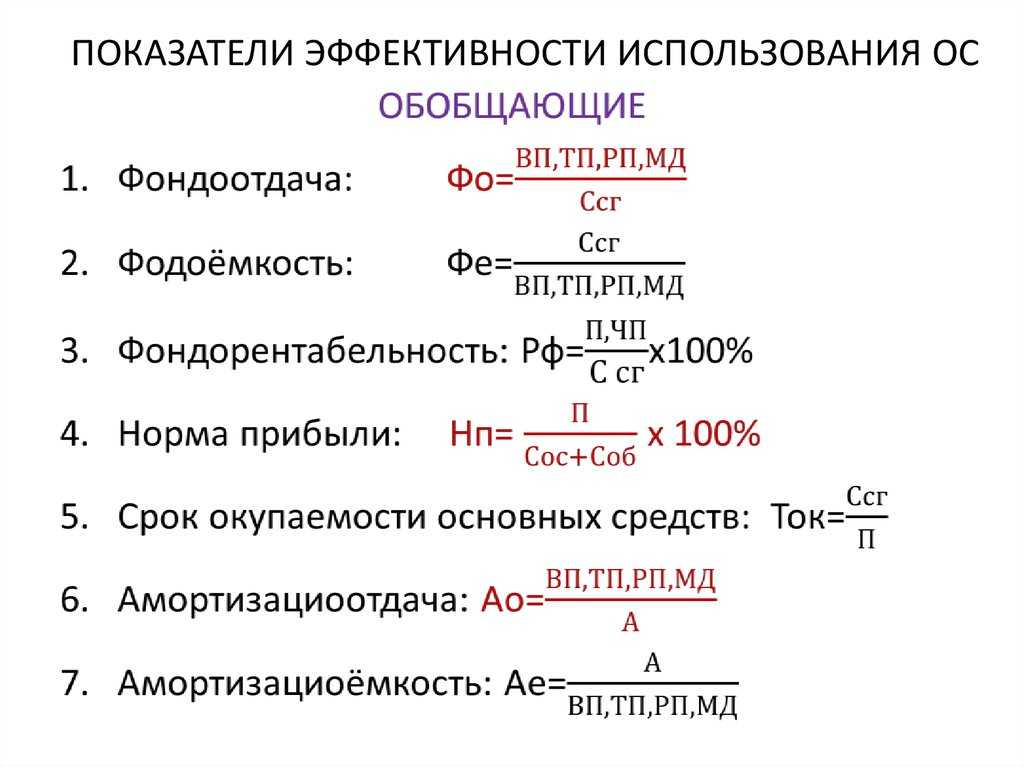

1) Фондоотдача – отношение объема продукции к среднегодовой стоимости ОПФ:

ФО = ,

где Q – объем продукции;

– среднегодовая стоимость ОПФ.

2) Фондоемкость – показатель, обратный фондоотдаче:

ФЕ = ,

где – среднегодовая стоимость ОПФ;

Q – объем продукции.

3) Фондовооруженность – отношение среднегодовой стоимости ОПФ к числу работающих:

ФВ = ,

где — среднегодовая стоимость ОПФ;

Ч – число работающих.

Среднегодовая стоимость ОПФ определяется по следующей формуле:

,

где ОН.Г. – стоимость ОПФ на начало года;

ОВВОД – стоимость ОПФ, вводимых в течение года;

ОВЫВОД – стоимость ОПФ, выводимых в течение года;

n – число месяцев работы ОПФ (в случае их ввода) или число месяцев их

неработы (в случае их вывода).

3. Пути лучшего использования основных фондов

-

повышение фондоотдачи за счет лучшего использования ОПФ по времени (ликвидация простоев, повышение коэффициента сменности), улучшение ремонта и обслуживания оборудования;

-

применение более мощных совершенных машин, оборудования;

-

увеличение доли активной части ОПФ в их структуре (станки, машины, оборудование);

-

ускоренное освоение новых производственных мощностей.

1. Структура основных производственных фондов промышленного предприятия

|

i-й год |

(i+1) год |

Изменение (+) рост (–) снижение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Здания |

– 1 |

||||

|

Сооружения |

– 1 |

||||

|

Передаточные устройства |

– |

||||

|

Машины и оборудование, в том числе: |

+ 2 |

||||

|

а) силовые машины и оборудование |

+ 1 |

||||

|

б) рабочие машины и оборудование |

+ 1 |

||||

|

Измерительные и регулирующие приборы и устройства |

– |

||||

|

Инструмент всех видов |

2,5 |

+ 0,5 |

|||

|

Транспортные средства |

– |

||||

|

Инвентарь |

2,5 |

– 0,5 |

|||

|

Прочие основные фонды |

– |

||||

|

ИТОГО |

2. Определить прирост и темп прироста ОПФ предприятия и их структуру на основе отчетных данных предприятия.

(в тыс. руб.)

|

Виды ОПФ |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

|

Всего основных фондов |

913,2 |

197,3 |

136,1 |

974,4 |

|

В том числе фондов промышленно- производственного назначения (промышленные здания, средства труда) |

714,7 |

194,4 |

136,1 |

|

|

Основные фонды непроизводствен— ного назначения (административные здания, медицинские учреждения, детские сады) |

198,5 |

2,9 |

– |

201,4 |

1) Определяем прирост

а) фондов промышленно-производственного назначения

773 – 714,7 = 58,3 тыс. руб.

б) фондов непроизводственного назначения

201,4 – 198,5 = 2,9 тыс. руб.

в) основных фондов

974,4 – 913,2 = 61,2 тыс. руб.

2) Определяем темп прироста:

а) по ОПФ

714,7 – 100 %

58,3 – х

х = = 8,2 %

б) по ОНФ

198,5 – 100 %

2,9 – х

х = = 1,5 %

в) по основным фондам

913,2 – 100 %

61,2 – х

х = = 6,7 %

3) Определяем структуру:

а) фондов промышленно-производственного назначения

* на начало года

913,2 – 100 %

714,7 – х

х = = 78,26 %

* на конец года

974,4 – 100 %

773 – х

х = = 79,33 %

б) фондов непроизводственного назначения

* на начало года

913,2 – 100 %

198,5 – х

х = = 21,74 %

* на конец года

974,4 – 100 %

201,4 – х

х = = 20,67 %

Вывод: На конец года произошло увеличение ОПФ и уменьшение ОНФ.

1. Определить среднегодовую стоимость ОПФ, если стоимость ОПФ на начало года составила 2200 тыс. руб. С 1 февраля вводятся ОПФ на 450 тыс. руб., а с 1 октября выбывают ОПФ на 200 тыс. руб

Решение.

= 2200 +=

= 2200 + 412,5 – 50 = 2562,5 тыс. руб.

2. Определить показатели использования ОПФ по каждому предприятию отдельно, если:

объем продукции в тыс. руб.

по предприятию № 1 – 12000,

по предприятию № 2 – 18000;

среднегодовая стоимость ОПФ в тыс. руб.

по предприятию № 1 – 8000,

по предприятию № 2 – 12000;

численность работающих (человек)

по предприятию № 1 – 3000,

по предприятию № 2 – 5000.

Решение:

По предприятию № 1

ФО = == 1,5

ФЕ = == 0,67

ФВ = == 2,7 тыс. руб.

По предприятию № 2

ФО = == 1,5

ФЕ = == 0,67

ФВ = == 2,4 тыс. руб.

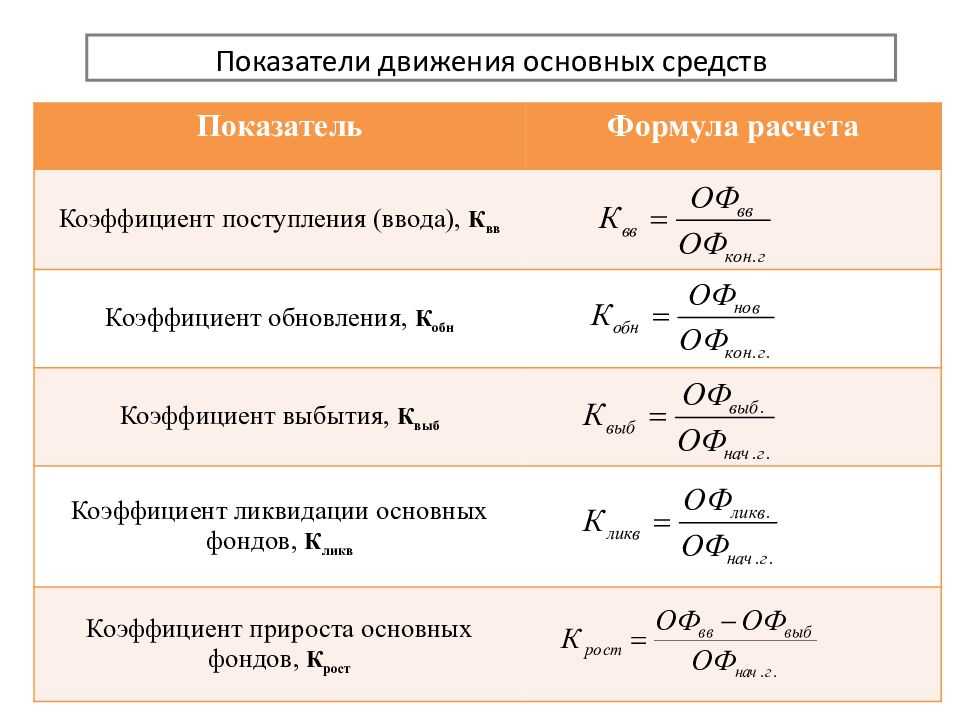

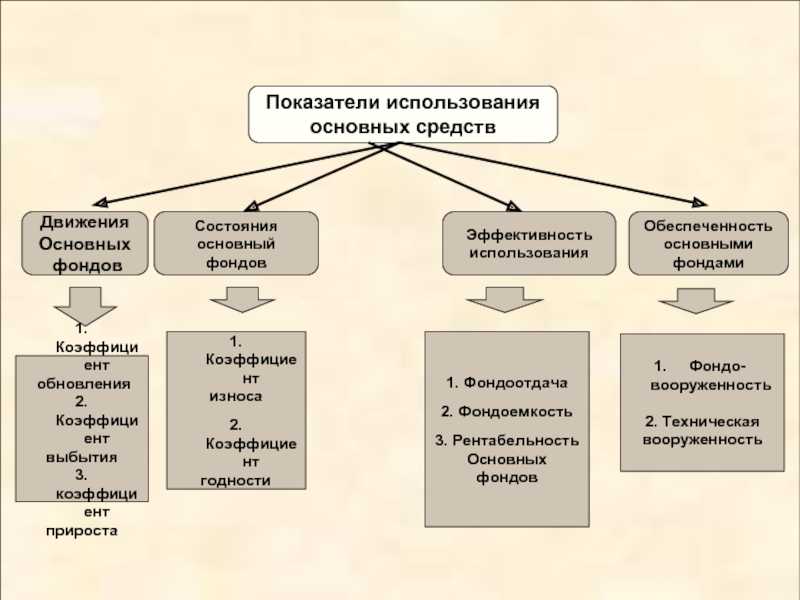

Показатели движения основных фондов

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимость введенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Формула расчета

Формула расчета КВ выглядит следующим образом:

- В – размер выручки;

- РП – переменные расходы.

Выручка без переменных расходов – валовая маржа. Это аналитический показатель, который используется для расчета других экономических показателей.

Справка! Переменные расходы – это затраты, размер которых зависит от объема выпуска продукции. Они постоянны из расчета на единицу продукции. Иными словами, если на производство 1 вазы тратится N объем электричества, то этот же объем будет израсходован на отливание второго экземпляра.

Для правильного расчета показателя важно верно выделить из структуры издержек переменные затраты. В компании могут ошибочно отнести постоянные расходы к переменным. Справка! Постоянные издержки не зависят от объемов производства

Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции

Справка! Постоянные издержки не зависят от объемов производства. Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции.

Если нужно найти прирост прибыли при увеличении выручки на 1 рубль, можно воспользоваться формулой:

- ΔП – изменение прибыли;

- ΔВ – изменение выручки.

Для расчета берутся значения в абсолютном выражении (тыс. руб.).

Нормативное значение фондоотдачи

Коэффициент оборота ОС показывает, какое количество продукции произвела каждая единица основного капитала. Для объективного сравнения оба критерия рассматриваются в стоимостном выражении: вырученные от реализации продукции средства и стоимость зданий, сооружений, оборудования.

Точного норматива фондоотдачи в экономическом анализе нет. У крупных промышленных комплексов она окажется выше ввиду внушительной материальной базы, а у маленьких фирм с простым производством, напротив, будет небольшой. Оттого при его расчете и анализе используется несколько простых правил:

- Если рассматривается FATR за один год, то следует сравнивать его с предприятиями той же отрасли.

- Если оценивается FATR одного и того же бизнеса, то его исследуют в динамике.

Справка! Рост коэффициента оборачиваемости основных фондов свидетельствует о повышении эффективности их использования. Его снижение – удостоверение факта чрезмерно высокого объема капитальных инвестиций, недостаточного объема продаж или простоев.

Повысить фондоотдачу способны реконструкция производственных фондов или их модернизация, использование основных средств в несколько рабочих смен, замена ручного труда автоматическим, задействование в производстве простаивающего оборудования.

Важный момент! При оценке Коос в динамике важно помнить о зависимости индикатора от инфляции. При наличии внушительных колебаний стоимости в национальной экономике важно проводить его корректировку путем расчета выручки в постоянных ценах

Сроки службы

Чтобы иметь полную картину о том, насколько «молодыми» являются основные фонды, необходимо понимать, какой у них срок службы по каждой категории:

- Наиболее «старыми» являются гостиницы и рестораны – фонд средств здесь служит около 38 лет. И это обусловлено тем, что задания обновляются не так быстро, как остальные категории.

- «Старыми» являются отрасли текстильной промышленности и оптовой и розничной торговли. А также образование, здравоохранение и организации предоставления коммунальных и персональных услуг. Основные фонды здесь служат от 29 лет до 22 лет.

- В сфере производства транспортных средств и оборудования эксплуатация длится около 23 лет.

- Наиболее обновляемыми же являются – отрасли добычи полезных ископаемых, обработки древесины, производства минеральных продуктов и прочие предприятия, занимающиеся производством.

Исходя из статистических данных становится очевидным, что в принципе фонд по разным категориям отраслей нуждается в обновлении приблизительно на 50%. А это требует непосредственного участия собственников, независимо от того, частное это лицо или государство.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов. Коэффициент износа основных средств можно вычислять в отношении:. Коэффициент износа основных средств можно вычислять в отношении:

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

О чем расскажет коэффициент обновления ОФ

Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства и наращивании мощностей. И, наоборот, при преобладании коэффициента выбытия над значением показателя обновления можно говорить о том, что на предприятии выбывает основных фондов больше, чем обновляется, а значит, о замене старого оборудования речь пока не идет.

Увеличение показателя обновления свидетельствует о появлении нового, обычно более совершенного оборудования, что приведет к повышению производительности труда и увеличению выпуска продукции.

Показатели прироста не всегда свидетельствуют о приобретении новых активов. Например, проведение капремонта, реконструкции или технического перевооружения ОПФ увеличит их стоимость и, соответственно, коэффициент обновления.

Раздел 1. Оценка эффективного использования основных производственных фондов

Предприятия для осуществления производственного процесса должны располагать определенной массой средств труда. Вещественным воплощением их являются здания, сооружения, машины, оборудование, транспортные средства, хозяйственный инвентарь. Вместе со средствами труда они определяют производственные возможности предприятия.

1

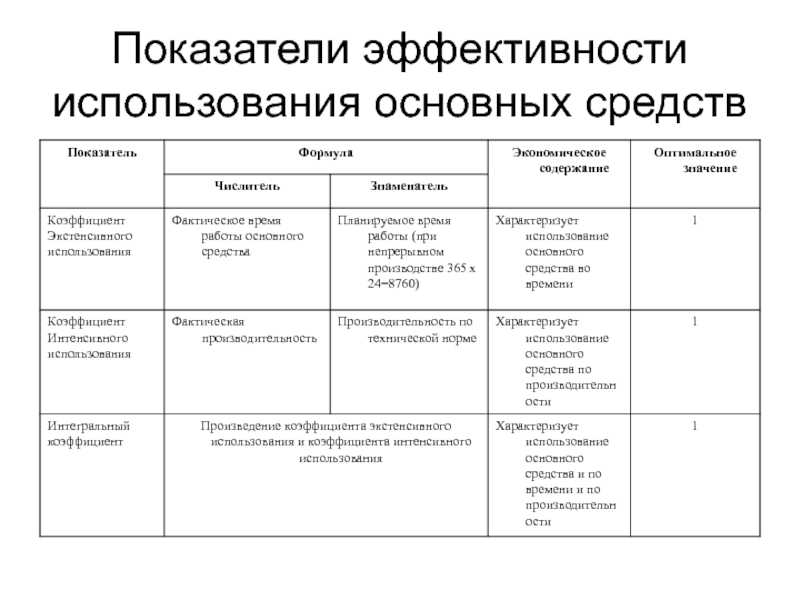

1.Для большинства современных организаций (предприятий) важное значение имеет анализ движения и технического состояния основных производственных фондов

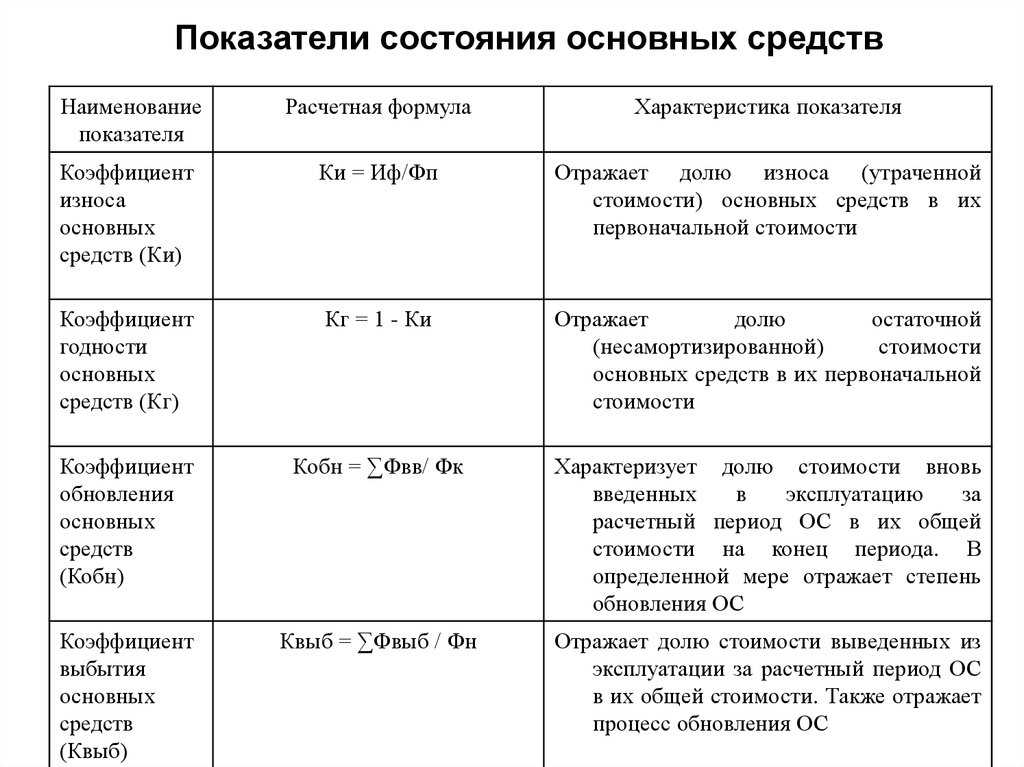

Техническое состояние основных фондов характеризуют следующие показатели:

Коэффициент обновления (ввода) основных фондов показывает удельный вес новых основных фондов в составе всех основных фондов:

К обн = Фввод / Фкон , где

Ф ввод — первоначальная стоимость вновь введенных основных фондов за анализируемый период;

Ф кон — стоимость основных фондов на конец того же периода

Коэффициент выбытия основных фондов показывает, какая доля основных фондов, имевших к началу отчетного периода, выбыла из-за ветхости и износа:

К выб = Фвыб / Фнач , где

Ф выб — стоимость выбывших основных фондов за анализируемый период;

Ф нач — стоимость основных фондов на начало того же периода

Коэффициент прироста основных фондов характеризует процесс обновления основных фондов с учетом величины выбытия устаревших фондов:

К пр = ( Фввод — Ф выб) / Ф кон

Каждое предприятие должно самостоятельно, исходя из своих возможностей, экономической целесообразности, а также перспективы развития и конкурентных требований определить преимущества и предпочтения ввода, выбытия или прироста.

Оценка технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов:

— если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших;

— если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих.

Также при определении технического состояния основных фондов следует рассчитывать срок их обновления. Это позволяет предприятию четче видеть свои возможности по обновлению и перспективы развития своей технической базы.

Срок обновления основных фондов определяется отношением первоначальной стоимости основных фондов на начало периода к стоимости поступивших основных фондов за анализируемый период:

Тобн = Ф пер. на нач. / Ф ввод

Наиболее наглядно позволяют оценить техническое состояние основных фондов — коэффициент износа и коэффициент годности.

Коэффициент износа основных фондов характеризует среднюю степень их износа:

Кизн = И / Ф, где

И — стоимость износа

Ф — стоимость основных фондов

Коэффициент годности основных фондов показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период:

К год = 1 — К изн

Основные показатели основных фондов

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

|

Рост |

Снижение |

|---|---|

|

Расширение производства |

Сокращение производства |

|

Наращивание мощностей |

Отсутствие средств на замену оборудования |

|

Покупка более совершенного оборудования |

Сокращение активов |

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно

Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации.

Что это

Основными фондами называется вся совокупность активов, которые были сформированы в процессе производства. Причем они все постоянно или временно эксплуатируются в той или иной форме для того, чтобы производить определенные группы товаров или услуг. Естественно, что с течением времени они утрачивают свою ценность по ряду причин, основные из которых – это износ и моральное устаревание.

В некоторых случаях невозможно пользоваться устаревшими средствами производства в силу того, что выпускаемая продукция не несет в себе уже ценности из-за смены конъюнктуры на рынке. В других случаях используют старые ресурсы, но качество в определенной мере снижается. Это касается как товаров, так и услуг. Именно по этой причине периодически необходимо проводить обновление основных фондов с разной интенсивностью. Эта интенсивность, в первую очередь, зависит от сферы производства.

Что такое основной капитал

Определение

Основной капитал в экономике — это часть производительного капитала, целиком и многократно участвующая в производстве и переносящая свою стоимость на продукт производства по частям за относительно большое время.

Основной капитал составляет одно из ключевых понятий экономики как в учении Адама Смита, так и Карла Маркса.

Определение

Основной капитал по Смиту— это капитал, который не вступает в обращение, остается в руках у своего владельца и приносит ему прибыль.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

В качестве примера основного капитала по Смиту можно привести станки или заводские постройки.

Определение

Основной капитал по Марксу — это капитал, приравнивающийся к средствам труда, которые, будучи вовлеченными в сферу производства, больше ее не покидают.

Маркс представлял капитал, как самовозрастающую стоимость, которая рождает в свою очередь прибавочную стоимость. Притом в его представлении капитал являлся понятием не только экономическим, но и социальным, т.к. прибавочную стоимость создавал, по его мнению, труд наемных рабочих. Следовательно, особенность капитала в марксистской трактовке в том, что он определятся отношениями между наемными рабочими и капиталистами.