Характеристика и основные результаты деятельности ОАО «Тверьстеклопластик»

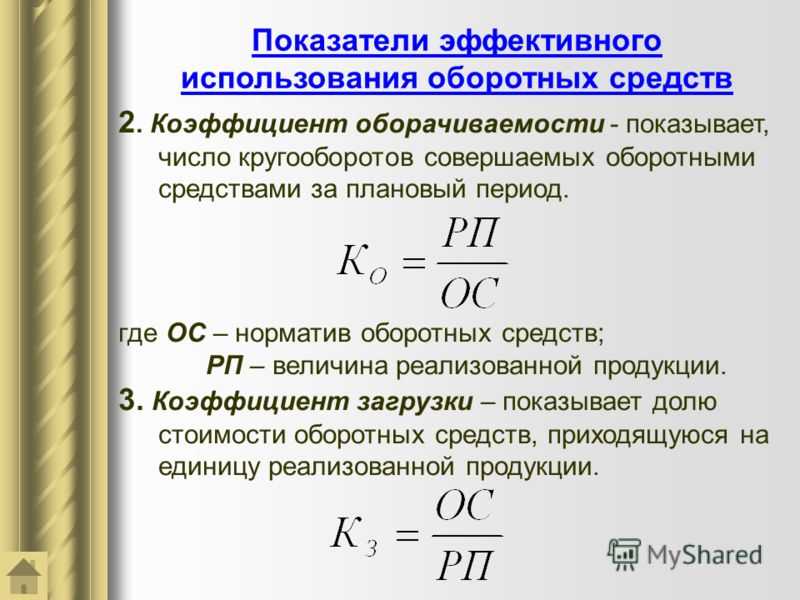

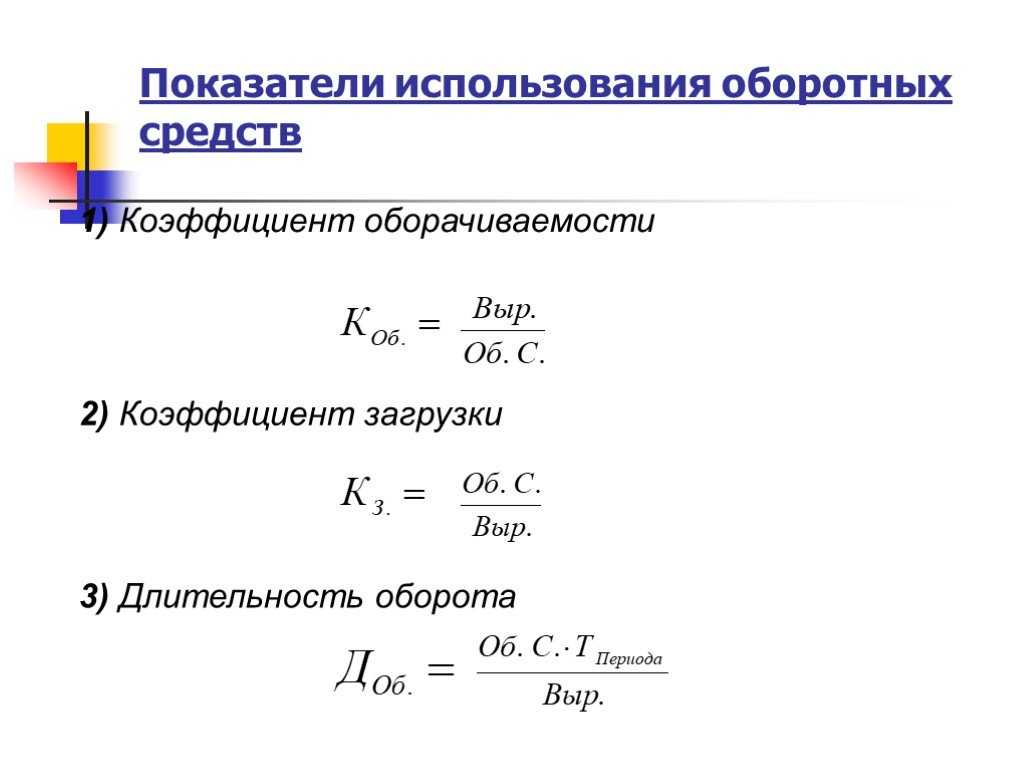

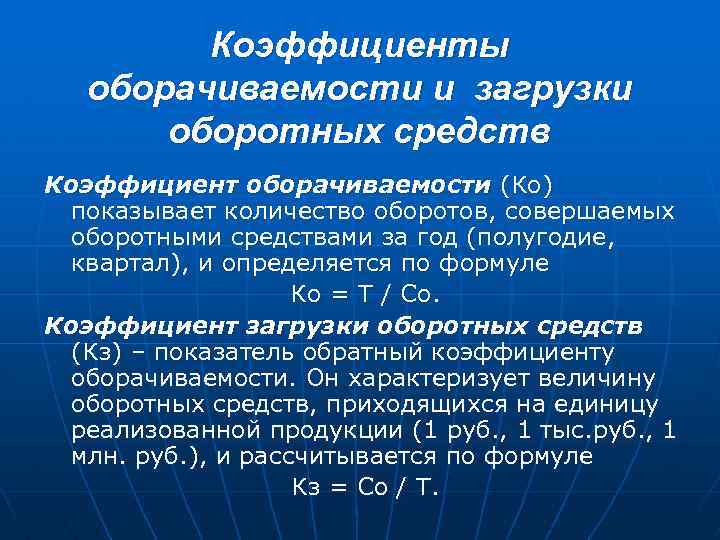

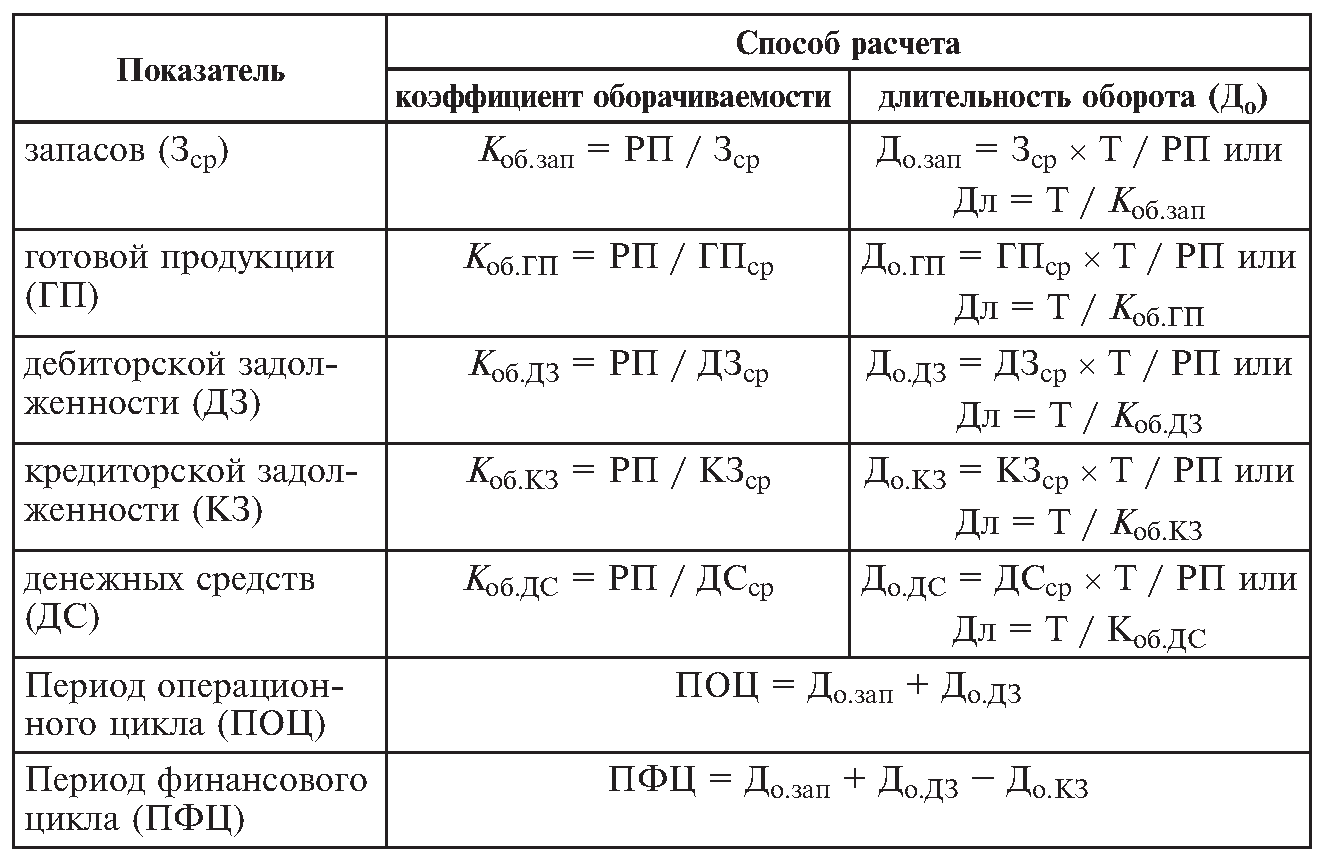

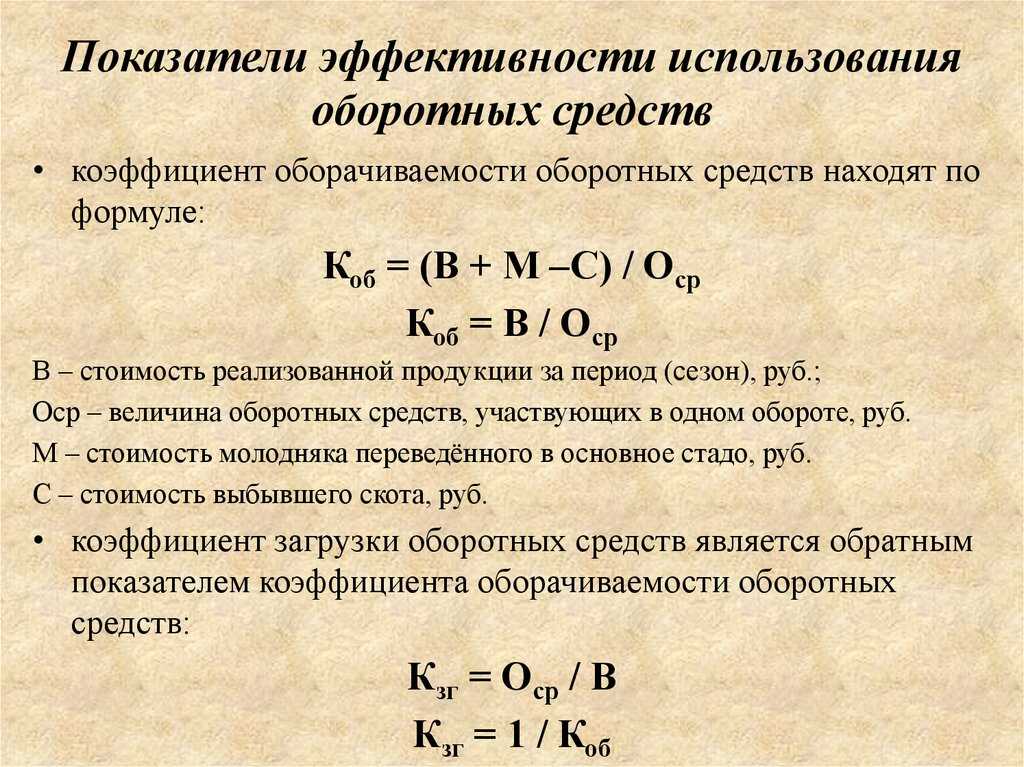

Оборачиваемость основных средств

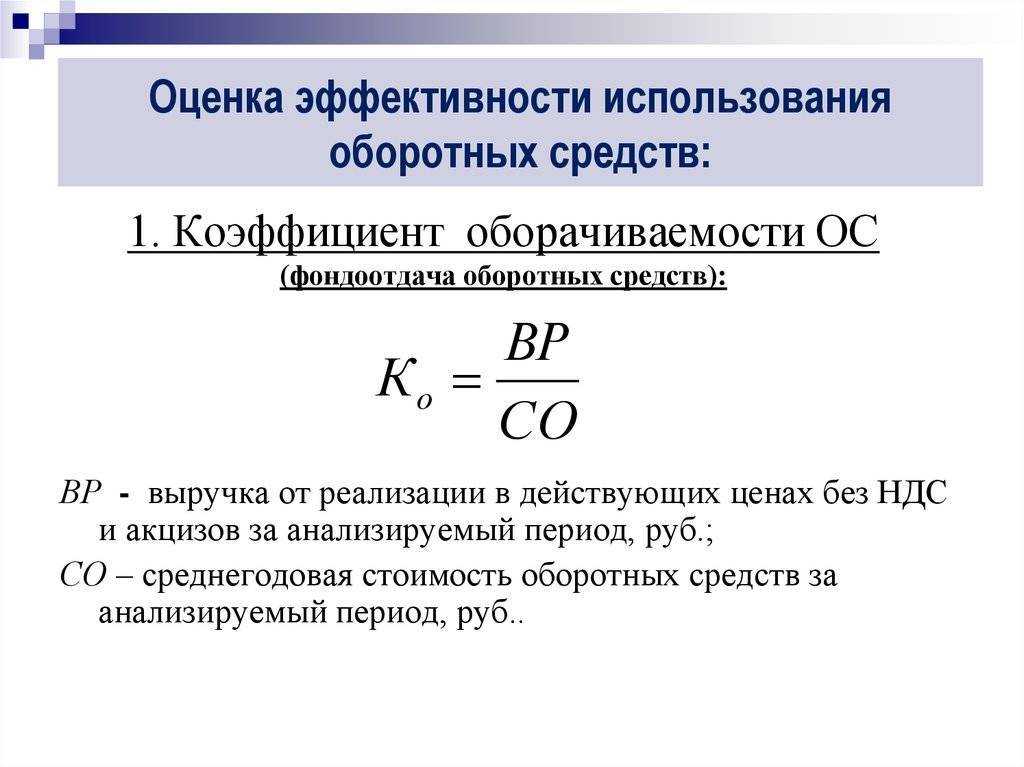

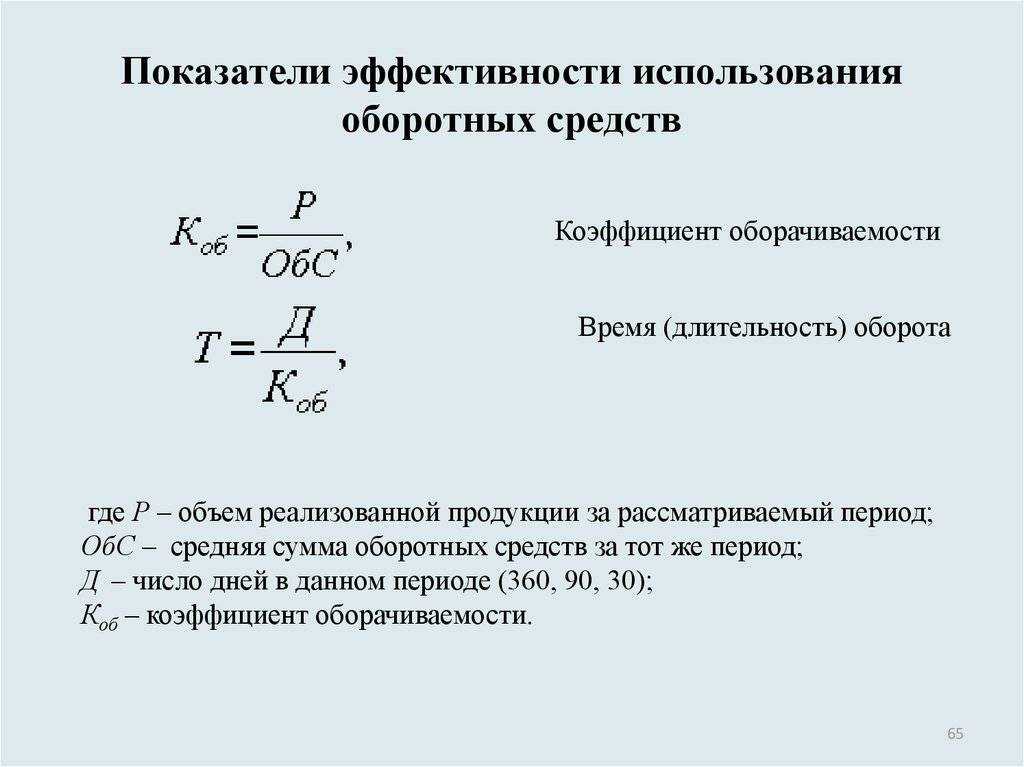

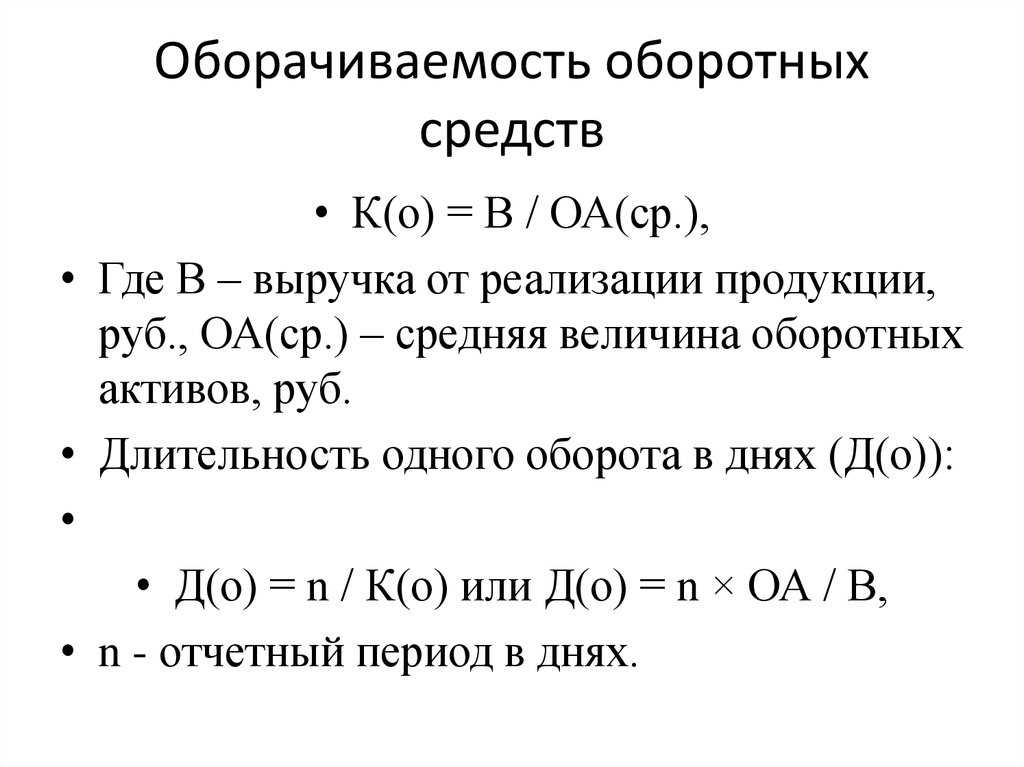

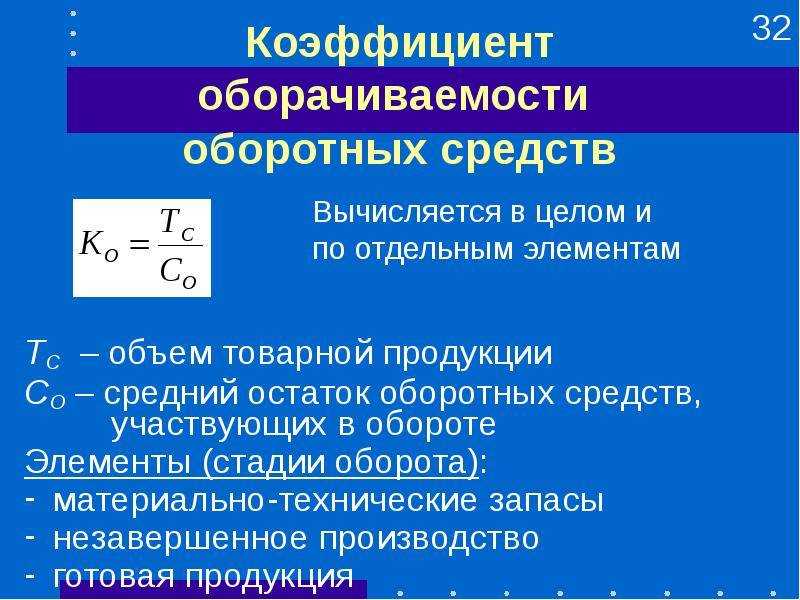

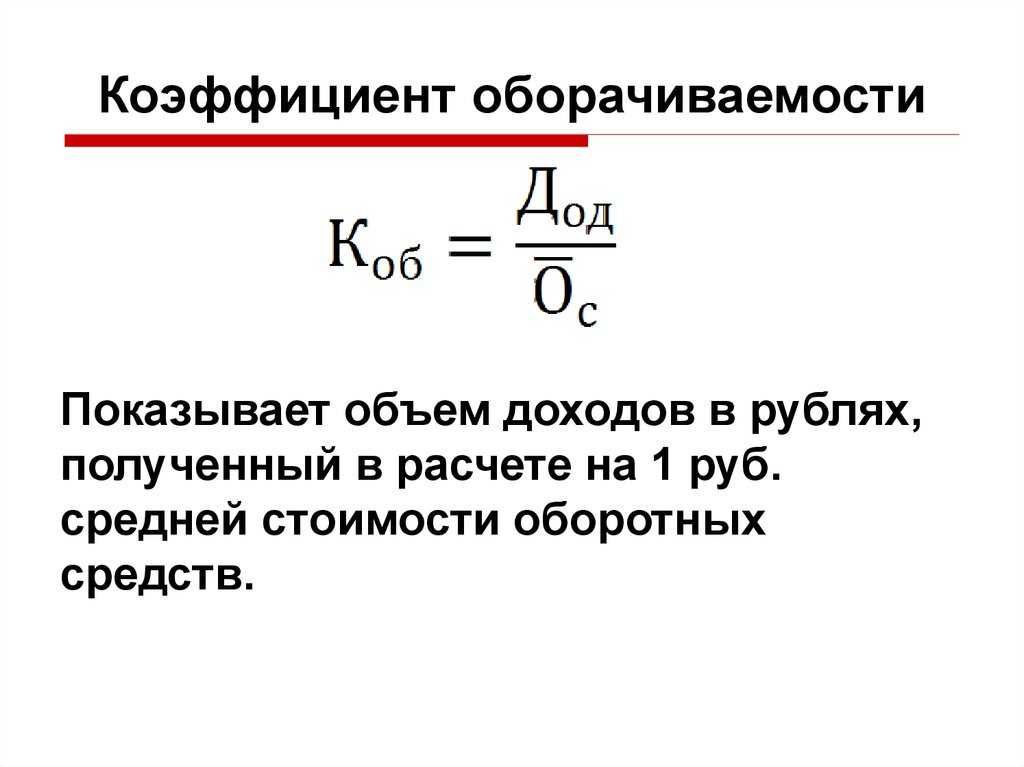

Оборачиваемость основных средств представляет собой фондоотдачу, т.е., характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств по их остаточной стоимости.

Коос = чистая выручка от реализации / средняя за период величина основных средств

Коос= 702484 / 239124 = 2,9

Коос= 419823 / 270038 = 1,6

В 2009 году наблюдается снижение коэффициента оборачиваемости основных средств на 1,3 пункта. Высокое значение коэффициента в 2008 году обусловлено тем, что чистая выручка от реализации примерно в 2 раза больше, чем в 2009 году. В нашем случае показатель уменьшается. Это говорит о том, что на каждый рубль стоимости основных средств в 2009 году мы имеем на 1 рубль 30 копеек дохода меньше чем в 2008 году.

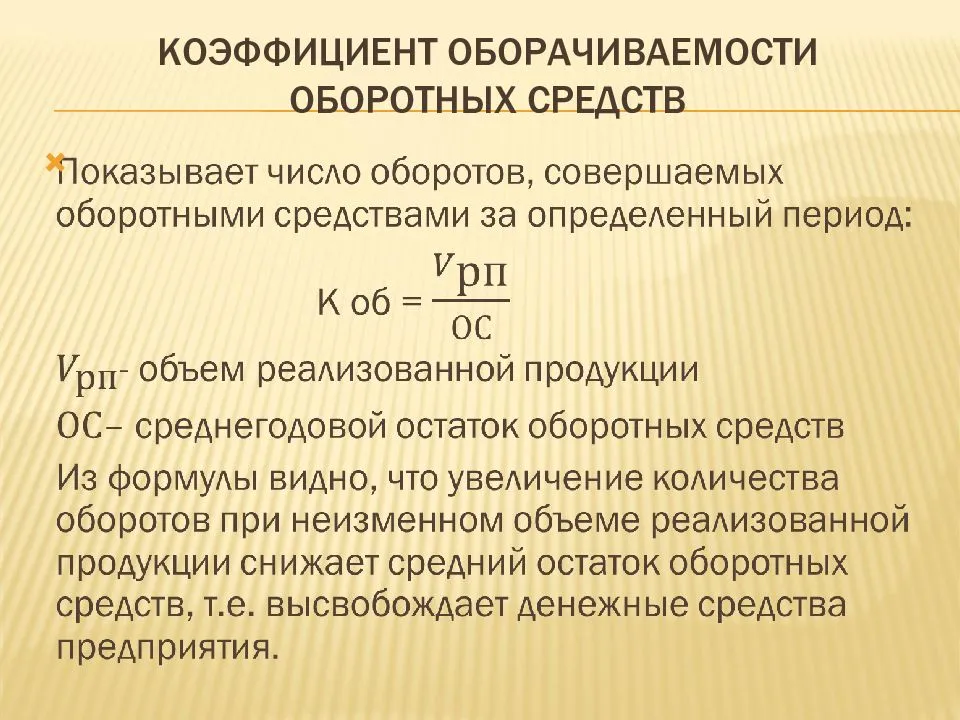

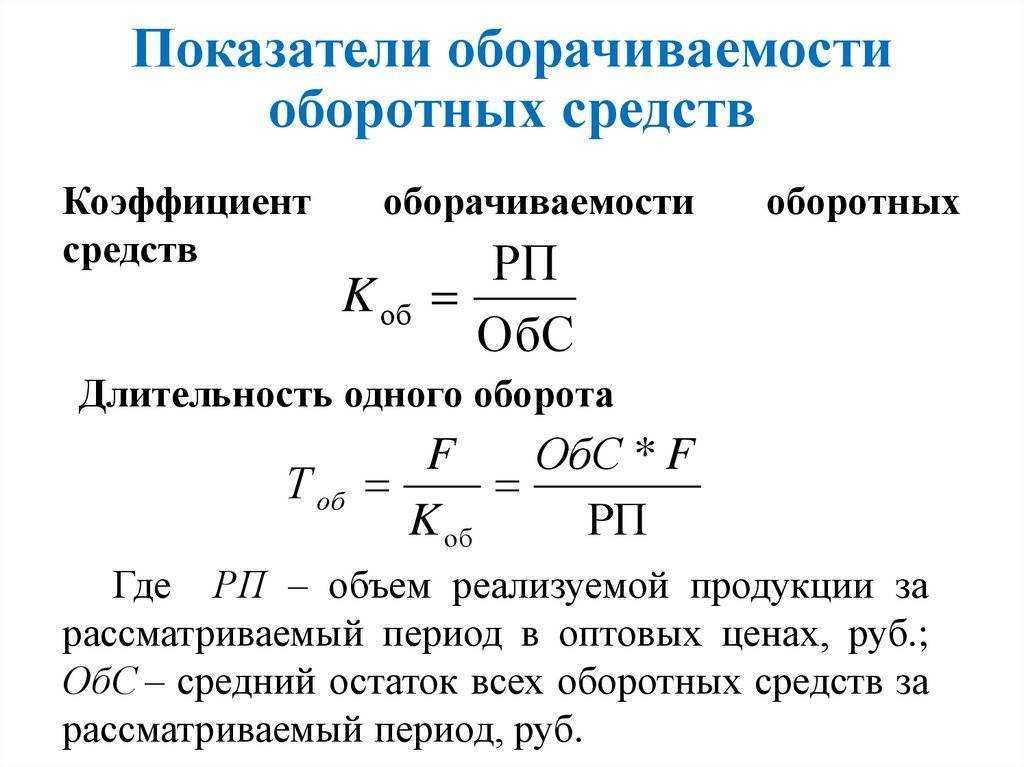

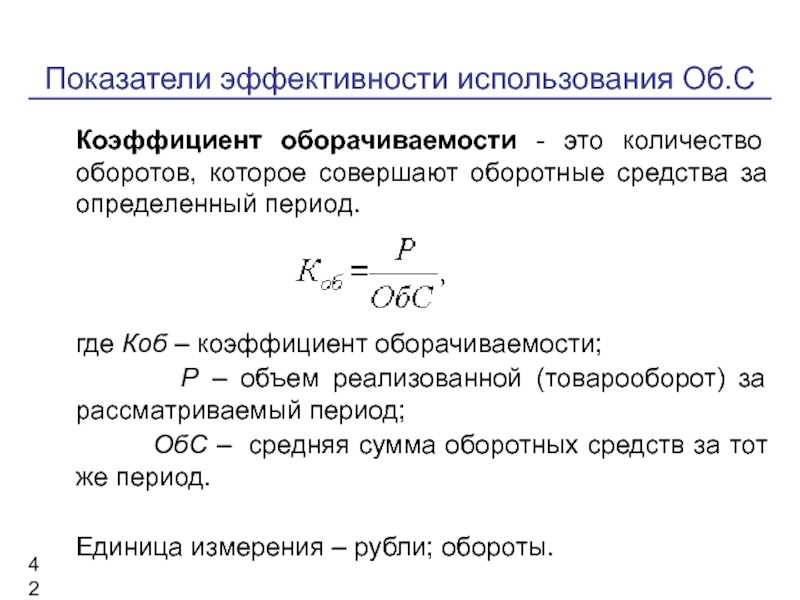

Коэффициент оборачиваемости материальных оборотных средств.

Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле, где в числителе — объем чистой выручки от реализации, а в знаменателе — средняя за период величина стоимости материально-производственных запасов и затрат.

Комос = чистая выручка от реализации / средняя за период величина материально производственных запасов и затрат

Комос = 702484 / 127589 = 5,5

Комос = 419823 / 189011,5 = 2,2

По данным баланса коэффициент оборачиваемости материальных оборотных средств в 2009 году уменьшился на 3,3 пункта по сравнению с 2008 годом. Уменьшения данного коэффициента в основном связано с уменьшением чистой выручки от реализации примерно в 2 раз по сравнению с 2008 годом. Снижение коэффициента оборачиваемости материальных оборотных средств свидетельствует о менее ликвидной структуре оборотного капитала и, соответственно, менее устойчивом финансовом состоянии ОАО «Тверьстеклопластик» в 2009 году, нежели чем в 2008 году.

Коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности — финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Среднегодовая дебиторская задолженность — среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года).

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

Кодз = объем продаж / среднегодовая дебиторская задолженность

Кодз= 702484 / 100147,5 = 7

Кодз=419823 / 104069 = 4

Из расчетов видно, что коэффициент оборачиваемости дебиторской задолженности снизился на 3 пункта в 2009 году по сравнению с 2008 годом. Снижение показателя говорит о росте числа неплатежеспособных клиентов предприятия и о проблемах сбыта продукции.

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется период сбора дебиторской задолженности и рассчитывается по следующей формуле:

Перейти на страницу: 17

Полезно знать >>>

Приложения и актуальность

Чтобы определить, насколько эффективно бизнес использует свои машины и оборудование для увеличения продаж, инвестор или кредитор будет смотреть на коэффициент оборачиваемости основных средств. Инвесторы должны понимать эту идею, поскольку она позволяет им оценить рентабельность своих инвестиций в основной капитал.

С другой стороны, кредиторы смотрят на коэффициент, чтобы увидеть, может ли бизнес получить достаточный денежный поток от недавно приобретенного оборудования, чтобы погасить кредит, который был использован для его покупки. В обрабатывающей промышленности, где типичны крупные закупки дорогостоящего оборудования, этот коэффициент широко используется.

С другой стороны, высшее руководство любой организации редко использует этот коэффициент, поскольку оно обладает инсайдерской информацией о статистике продаж, закупках оборудования и других элементах, доступ к которым посторонним затруднен.

Вместо этого руководство предпочитает использовать более точные и полные данные для определения рентабельности своих инвестиций.

Если корпорация инвестирует чрезмерную сумму денег в свои активы, ее операционный капитал будет чрезмерно высоким.

В противном случае, если компания не вложит достаточно денег в покупку, она может потерять продажи, что повлияет на прибыльность, свободный денежный поток и, наконец, на цену акций. Адекватная степень инвестиций в каждый актив должна быть определена руководством.

Путем сравнения коэффициента компании с коэффициентом других предприятий в том же секторе и изучения того, сколько капитала другие предприятия инвестировали в активы с сопоставимым составом.

Организация также может отслеживать, сколько они ежегодно тратят на каждый элемент, и разрабатывать шаблон для анализа изменений из года в год.

Фондоемкость

Показатель фондоемкости, ПФе — обратный фондоотдаче показатель. Он говорит о том, сколько денег надо вложить в имеющиеся основные средства, чтобы получить продукции или услуг на 1 рубль.

ПФе = Стоимость основных средств / Выручка

Хорошим будет показатель меньше единицы.

Вернемся в швейный цех с доходом в 1,2 млн рублей и среднегодовыми основными средствами на 1,6 млн рублей. Посчитаем коэффициент фондоемкости: 1,6/1,2=1,33. То есть для выпуска продукта на 1 рубль надо вложить в основные средства 1,33 рубля. Много и неэффективно.

Способы снижения коэффициента фондоемкости разнятся от бизнеса к бизнесу — где-то можно поднять стоимость готовой продукции, где-то сократить административные издержки для увеличения прибыли.

Как вычислить значение коэффициента оборачиваемости основных средств (формула по балансу)

Поскольку количество основных средств предприятия может изменяться под конец отчетного периода в сравнении с началом года, целесообразно для расчетов принимать во внимание среднее значение ОС. Найти его можно так (сведения об имуществе на начало и конец года можно посмотреть в стр

290 бухгалтерского баланса — в ней бухгалтер отражает сумму оборотных активов):

А сумму, полученную производителем (торговцем) за весь объем проданной продукции (товаров) можно увидеть в стр. 10 Отчета о прибылях и убытках — в ней работник бухгалтерии отражает размер чистой выручки от сбыта изделий/товаров.

Формула расчета коэффициента оборачиваемости основных средств (движимых активов) с применением данных бухгалтерского баланса выглядит следующим образом:

По данным устаревшего бухгалтерского баланса формула выглядит так:

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Анализ финансовых коэффициентов

В статье рассмотрен вопрос необходимости проведения экономического анализа с помощью расчета финансовых коэффициентов. В частности рассмотрены коэффициенты ликвидности, позволяющие определить способность организации погашать свои краткосрочные или текущие обязательства, коэффициенты платежеспособности, а также основные коэффициенты оборачиваемости, а именно: коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности. Расчет данных финансовых показателей позволит сделать выводы об общем финансовом положении организации как внутренним пользователя (руководству компании) с целью определения сильных и слабых сторон организации, так и внешним пользователям (инвесторам) с целью инвестирования средств в данную организацию.

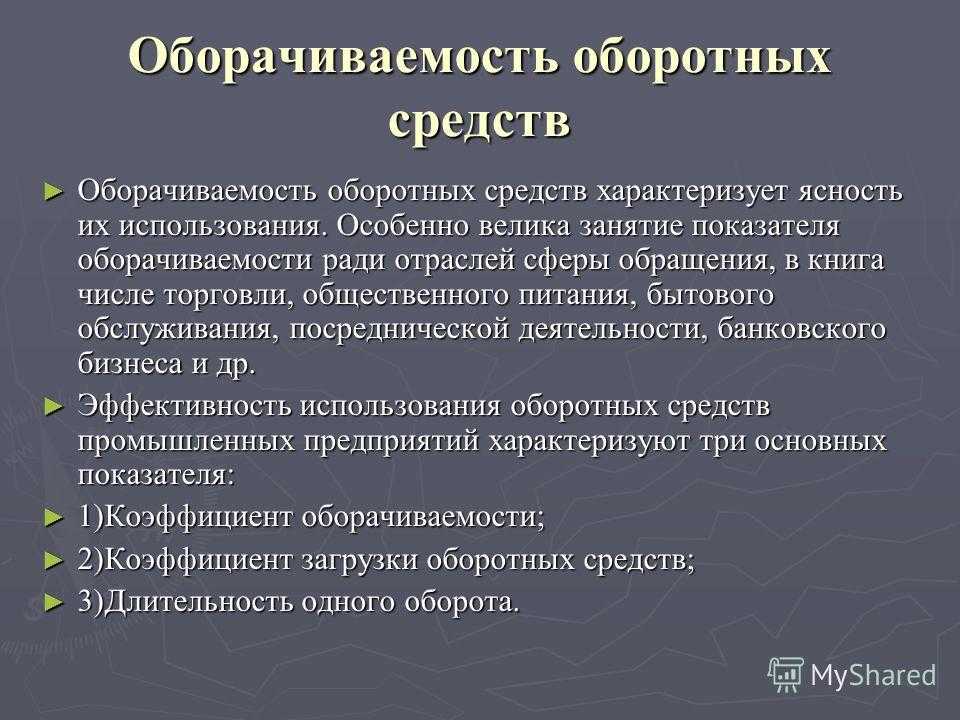

Оборотные средства: определение, разновидности, рациональность использования

Оборотные средства — это совокупность финансовых вложений в деятельность предприятия, без которых было бы невозможно бесперебойное функционирование производства. Они формируют свободный капитал обращения и оборотные производственные фонды, благодаря которым работа фирмы может не останавливаться. Состав и классификация оборотных средств:

| Принцип классификации | Оборотные средства |

| По функциональному назначению | Оборотные производственные фонды:

— производственные запасы, — незавершенное производство и расходы будущих периодов. |

| Фонды обращения:

— готовая продукция, — денежные средства и средства в расчетах. |

|

| По роли в производстве | Производственные запасы |

| Незавершенное производство и расходы будущих периодов | |

| Готовая продукция | |

| Денежные средства и средства в расчетах | |

| По принципам организации | Нормируемые:

— производственные запасы, — незавершенное производство и расходы будущих периодов, — готовая продукция. |

| Ненормируемые (денежные средства и средства в расчетах) | |

| По источникам формирования | Собственные |

| Заемные |

Чтобы узнать, какой объем основных средств предприятия участвует в производственном цикле, следует рассмотреть перечисленные ниже параметры:

- степень грамотности организации работы сотрудников и производительности;

- скорость продажи изготовленных изделий;

- степень грамотности организации поставки сырья и сбыта;

- модернизация технологического цикла;

- современные способы эксплуатации оборудования и техники;

- длительность процесса, начинающегося в момент производства продукции и до даты ее продажи.

Что такое основные средства

Основные средства — это любое имущество с длительным сроком службы, которое используется для основной деятельности бизнеса.

В отличие от бухгалтерского учета, где имущество должно эксплуатироваться больше года, в управленческом правил по срокам нет. Все, что стоит дорого и служит долго может считаться основными средствами: автомобили, оборудование, персональные компьютеры, инструменты, производственный инвентарь, хозпостройки.

Эффективность основных средств оценивается по 4 показателям:

- фондоотдача;

- фондоемкость;

- фондовооруженность;

- рентабельность основных средств.

Анализ доходности организаций

Финансовая и хозяйственная деятельность любого юридического лица, независимо от формы собственности, оценивается посредством анализа абсолютных и относительных показателей ее деятельности. Показатели первой группы экономической нагрузки не несут и имеют сугубо арифметический характер.

Относительные показатели характеризуют, насколько правильно организована финансовая и хозяйственная деятельность предприятия и показывают динамику ее развития. Одним из таких показателей является рентабельность активов, которая рассчитывается путем умножения коэффициента оборачиваемости активов на рентабельность проданной продукции.

Таким образом, чем выше показатель фондоотдачи, тем будет большей прибыль организации в отчетном периоде.

Проводим анализ полученных результатов

Чтобы подсчитать какую прибыль получит организация с каждой денежной единицы, вложенной в ее активы, следует чистую прибыть от реализации продукции разделить на среднюю стоимость имеющихся активов (имущества):

Ра = ЧП / САср, где

Ра – рентабельность активов, ЧП – чистая прибыль, САср – средняя стоимость активов.

Точно также рассчитывается и рентабельность оборотных активов.

Для того чтобы сделать полный анализ деятельности предприятия должны быть учтены все группы факторов: фондоотдача, рентабельность продаж, интенсивность эксплуатации ОС, эффективность управления финансами. Постоянный мониторинг деятельности предприятия позволит выработать правильную стратегию развития, направленную на обеспечение финансовой стабильности. Полнота анализа предпринимательской деятельности также зависит от правильности данных, которые предоставляются в отчетной документации.

Напишите свой вопрос в форму ниже

С какой целью рассчитывается коэффициент оборачиваемости основных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Основные средства компаний в производственном цикле могут выступать в 3 стадиях:

- Производственной.

- Товарной.

- Денежной.

Причем объекты основных средств выступают в данных качествах одновременно и постоянно. Чтобы производство приносило максимально возможную экономическую выгоду владельцам предприятия, следует выяснить, какой объем основных средств будет оптимальным для организации слаженности, ритмичности и высокой эффективности производственного цикла. Главной целью при этом является обеспечение как можно меньшего количества запасов, которых было бы достаточно для обеспечения бесперебойного производства. Для этого еще на этапе планирования вложения финансовых средств в производство разрабатываются обоснованные нормы расхода движимых активов.

Внутренними аналитиками предприятия коэффициент оборачиваемости основных средств рассчитывается с целью оценки целесообразности вложений капитала в организацию и выяснения следующих влияющих на вывод моментов:

- сколько полных оборотов совершил каждый 1 рубль вложенных в компанию средств за исследуемый период времени;

- какое количество рублей с продажи продукции принес каждый рубль активов предприятия;

- как много полных оборотов совершила произведенная компанией продукция за анализируемый период.

Ресурсотдача, или оборачиваемость активов

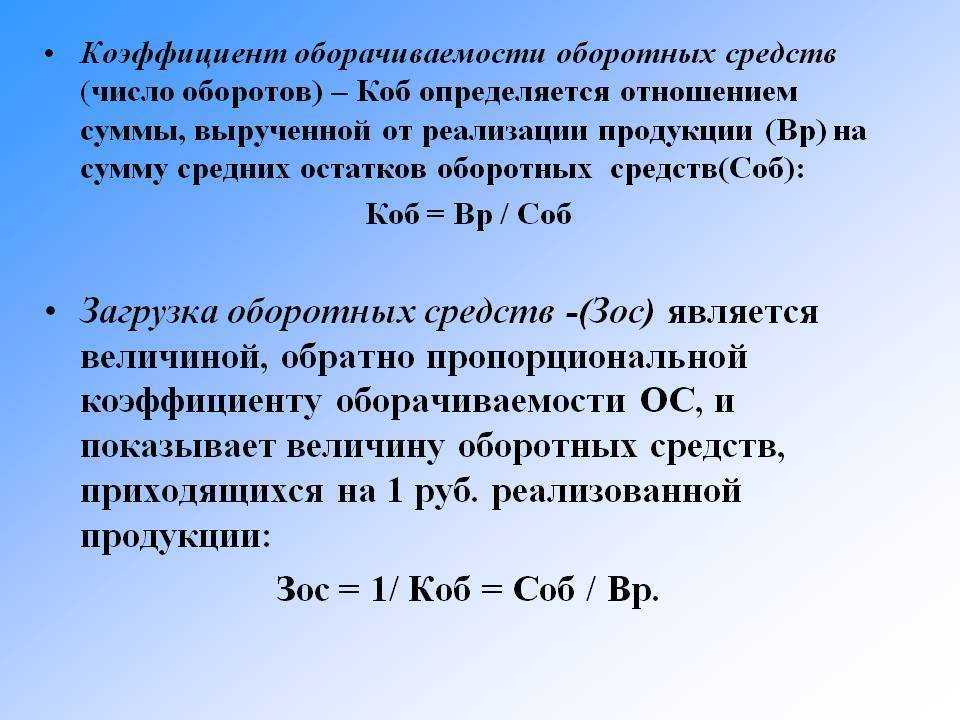

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее – это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Что мы можем сделать из оборачиваемости основных средств?

Когда мы понимаем расчет коэффициента оборачиваемости основных средств, нам нужно знать, как интерпретировать результаты.

Мы исходим из того, что чем лучше коэффициент оборачиваемости основных средств, тем он должен быть выше. Это связано с тем, что высокая оборачиваемость основных средств указывает на то, что основные средства или основные средства используются организацией эффективно и результативно.

Однако сильный коэффициент оборачиваемости основных средств не может определяться одним фактором. Поскольку механика и динамика различных секторов различаются, то и их благоприятные коэффициенты оборачиваемости основных средств различаются. Например, циклическая фирма может наблюдать низкую оборачиваемость основных средств в непиковый период, но высокую в пиковый период. Поэтому сравнение этой статистики со средними показателями по отрасли — лучший подход к ее оценке.

Кроме того, рентабельность не всегда предполагает большую оборачиваемость основных средств. Тем не менее корпорация может потерпеть неудачу, несмотря на хорошее использование основных средств, из-за других переменных, таких как конкуренция и высокие переменные издержки.

Фондоотдача

Показатель фондоотдачи, ПФо — это объем дохода на каждый рубль, вложенный в покупку основных средств.

ПФо = Выручка / Средняя стоимость основных средств

Хорошим показателем будет ПФо больше единицы – это значит, что основной фонд используется эффективно и каждый вложенный рубль окупается.

Пример: в швейном цехе установлено оборудование на 1,5 млн рублей. Помещение арендовано, поэтому основным средством не считается. К концу года продавец оборудования перешел на параллельный импорт и стоимость швейных машин выросла до 1,7 млн рублей. Среднегодовая стоимость: (1,5+1,7)/2=1,6 млн рублей.

Швейный цех за год заработал 1,2 млн рублей. Рассчитаем отдачу фонда основных средств: 1,2/1,6= 0,75.

Расчет фондоотдачи показал, что на один вложенный рубль заработано 75 копеек, а значит швейное оборудование нужно использовать эффективнее. Можно взять на работу дополнительных швей и работать в ночную смену, брать дополнительные заказы, участвовать в тендерах на пошив крупных заказов, например, рабочей униформы.

Определение оборота основных средств

В бизнесе оборачиваемость основных средств представляет собой отношение продаж (отчет о прибылях и убытках) к основным средствам (основные средства или основные средства на балансе). Он показывает, насколько хорошо бизнес использует основные средства для увеличения продаж. Чем выше коэффициент, тем лучше, потому что высокий коэффициент указывает на то, что у предприятия меньше денег в основных средствах на денежную единицу выручки от продаж. Падение коэффициента может указывать на то, что предприятия чрезмерно инвестируют в заводы, оборудование или другие основные средства.

Важность коэффициента оборачиваемости основных средств для финансовой устойчивости предприятия

Коэффициент оборачиваемости основных средств определяет, как быстро предприятие обновляет свой основной капитал (машины, оборудование, здания и другие производственные ресурсы) и осуществляет их продажу

Этот показатель является важной составляющей финансового анализа и требует внимательного изучения, так как он прямо связан с эффективностью использования производственных ресурсов

Коэффициент оборачиваемости основных средств отражает финансовую состоятельность предприятия и его способность обеспечить постоянный рост прибыли. В случае если показатель низкий, то это может свидетельствовать о неэффективном использовании основных средств и затрат на их обслуживание и ремонт. Более высокий показатель означает, что производственные ресурсы используются более рационально, что приводит к росту прибыли предприятия.

Коэффициент оборачиваемости основных средств показывает, как эффективно компания использует свои производственные ресурсы, и как быстро она может обновить свой основной капитал. Это важная информация для инвесторов, которые могут принимать решение о вложении средств в компанию. Кроме того, данный показатель является одним из ключевых факторов, которые учитываются банками при выдаче кредита предприятию.

Таким образом, основным фактором, обуславливающим финансовую устойчивость предприятия, является экономическая эффективность использования его ресурсов. Высокий коэффициент оборачиваемости основных средств является показателем эффективного использования производственных ресурсов, обеспечивающий стабильный рост прибыли и устойчивое финансовое положение предприятия.

Ответы на часто задаваемые вопросы про коэффициент оборачиваемости основных средств

Вопрос: Какая единица измерения у коэффициента оборачиваемости основных средств?

Ответ: Обороты за определенный период времени (обороты/год, обороты/месяц…).

Вопрос: По каким причинам может снизиться значение коэффициента оборачиваемости основных средств?

Ответ: К уменьшению показателя в сравнении с предыдущим его значением могли привести:

- частые сбои в технологическом процессе, из-за чего наблюдалась незаконченность продукции;

- рост задолженности потребителей перед производителем товара;

- необоснованный рост расходов на формирование запасов;

- безосновательное увеличение числа незаконченных изделий;

- увеличение временных расходов на один производственный оборот.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оборачиваемость кредиторской и дебиторской задолженности

Помимо общего определения, существуют индивидуальные подвиды описываемого показателя, такие как коэффициент оборачиваемости кредиторской задолженности и аналогичный показатель оборачиваемости дебиторской задолженности.

Рассмотрим их характерные особенности и методы расчета.

- Коэффициент оборачиваемость кредиторской задолженности. Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Вычисление оборачиваемости кредиторской задолженности показывает, какое количество раз в отчетном периоде было произведено погашение на сумму ее средней величины. Соответственно, чем меньше доля кредиторской задолженности и выше значение коэффициента ее оборачиваемости, тем устойчивее финансовое положение предприятие и тем лучше оно готово к различного рода форс мажорным обстоятельствам, способным временно снизить эффективность деятельности и текущие финансовые результаты.

- Коэффициент оборачиваемости дебиторской задолженности. В противоположность предыдущему показателю, он отображает скорость возврата дебиторской задолженности, которая возникает у потребителей услуг и товаров компании, в случае их приобретения без полной или своевременной оплаты.

Наиболее часто используемый период расчета – календарный год. Суть показателя – количество раз, которое компания получила оплату за продукцию в сумме, равной средней величине остатка дебиторской задолженности. С его помощью можно оценить качество работы с клиентами и дать оценку деятельности подразделений, занимающихся возвратом неоплаченных сумм по приобретенным товарам и услугам. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Для коэффициента оборачиваемости дебиторской задолженности не существует жесткого нормирования и общих принципов оценки его значений. Они специфичны, в зависимости от отрасли, в которой работает компания и типа предприятия. Единственный общий принцип – чем быстрее оборачивается дебиторская задолженность, тем оперативнее и качественнее предприятие работает с клиентами по получению оплаты за реализованную продукцию. Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Как увеличить коэффициент оборачиваемости основных средств?

Каждое предприятие стремится максимально эффективно использовать свои основные средства для достижения своих бизнес-целей. Один из показателей, который позволяет оценить эту эффективность — коэффициент оборачиваемости основных средств. Чем выше он, тем более быстро компания использует свой капитал, тем меньше риски капиталовложений и тем больше прибыли.

Как же увеличить этот коэффициент? Есть несколько возможных путей:

- Оптимизация процессов — изучите процессы использования основных средств и оптимизируйте их. Может быть, вы установите более продуктивное оборудование, используете новые технологии или меняете характеристики производственных процессов? Оцените возможности и сделайте необходимые инвестиции.

- Лизинг — использование лизинговых услуг вместо покупки основных средств может увеличить оборачиваемость, поскольку платежи за лизинг обычно происходят по мере использования, а не разово.

- Расширение ассортимента продукции — увеличение ассортимента продукции может увеличить использование основных средств и, следовательно, увеличить их оборачиваемость.

- Уменьшение периода использования основных средств — чем короче период использования основных средств, тем больше раз в год компания может использовать их, то есть оборачиваемость увеличится. Рассмотрите возможность ускорения производства или увеличения объемов производства на единицу времени.

Как вы можете видеть, увеличение коэффициента оборачиваемости основных средств имеет множество путей. Определите, какой путь подходит вам и начните работать в этом направлении.

Актуальность и применение

Инвестор или кредитор будет смотреть на коэффициент оборачиваемости основных средств, чтобы увидеть, насколько успешно компания использует свои машины и оборудование для обеспечения продаж. Это понятие имеет решающее значение для инвесторов, поскольку оно позволяет им рассчитать предполагаемый доход от инвестиций в основной капитал.

Кредиторы, с другой стороны, оценивают коэффициент, чтобы определить, способна ли компания генерировать достаточный денежный поток от вновь приобретенного оборудования, чтобы погасить кредит, который был использован для его покупки. Это соотношение часто используется в производственном бизнесе, где часто закупаются крупные и дорогие оборудования.

С другой стороны, высшее руководство любой организации редко использует этот коэффициент, так как оно обладает инсайдерской информацией о данных о продажах, приобретении оборудования и других факторах, недоступных для посторонних. Вместо этого руководству нравится рассчитывать окупаемость своих инвестиций, используя более конкретные и подробные данные.

Операционный капитал компании будет слишком высок, если она слишком много вложила в свои активы. В противном случае, если компания не вложит достаточно денег в покупку, она может потерять продажи, что повлияет на прибыльность, свободный денежный поток и, наконец, на цену акций. Руководство должно оценить соответствующий уровень инвестиций в каждый актив.

Путем сравнения коэффициента компании с коэффициентом других компаний в той же отрасли и изучения того, сколько денег другие вложили в аналогичные активы. Кроме того, организация может отслеживать, сколько они тратят на каждый элемент каждый год, и создавать шаблон для сравнения ежегодных тенденций.

Какие факторы влияют на значение коэффициента оборачиваемости основных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Коэффициент оборачиваемости основных средств — показатель, зависящий от отрасли, к которой принадлежит компания (например, наиболее крупное значение параметра характерно для торговых организаций, средние значения характерны для отраслевых предприятий Министерства культуры и науки, а наиболее низкие значения — для тяжелого машиностроения). Это говорит о том, что сопоставлять величины коэффициентов ОС нельзя без принятия во внимания отраслевого фактора. Но отрасль — не единственный фактор, влияющий на коэффициент. Влияние также оказывают:

- сезонность деятельности;

- резкий скачок потребительского спроса;

- направленность основной деятельности;

- квалификация сотрудников и опыт работы;

- виды используемого сырья, материалов;

- продолжительность производственного цикла;

- объемы выпускаемых изделий, товаров;

- скорость производства продукции.