Содержание

Введение 2

Глава 1. Теоретические основы учета материально-производственных запасов 4

1.1 Понятие, состав и нормативное регулирование МПЗ (ПБУ 5/01) 4

1.2 Оценка МПЗ 10

1.3 Бухгалтерский учет МПЗ 14

Глава 2. Организация учета МПЗ в ООО «Волма –маркетинг»

2.1 Организационно-экономическая характеристика организации 17

2.2 Документальное оформление движения МПЗ 30

2.3 Синтетический и аналитический учет МПЗ 46

Глава 3. А Совершенствование организации бухгалтерского учета материально-производственных запасов в ООО «Волма-маркетинг» 51

3.1 Оценка ведения бухгалтерского учета материально-производственных запасов ООО «Волма-маркетинг» 51

3.2 Направления совершенствования бухгалтерского учета материально-производственных запасов 63

Заключение 73

Список использованной литературы 77

Анализ

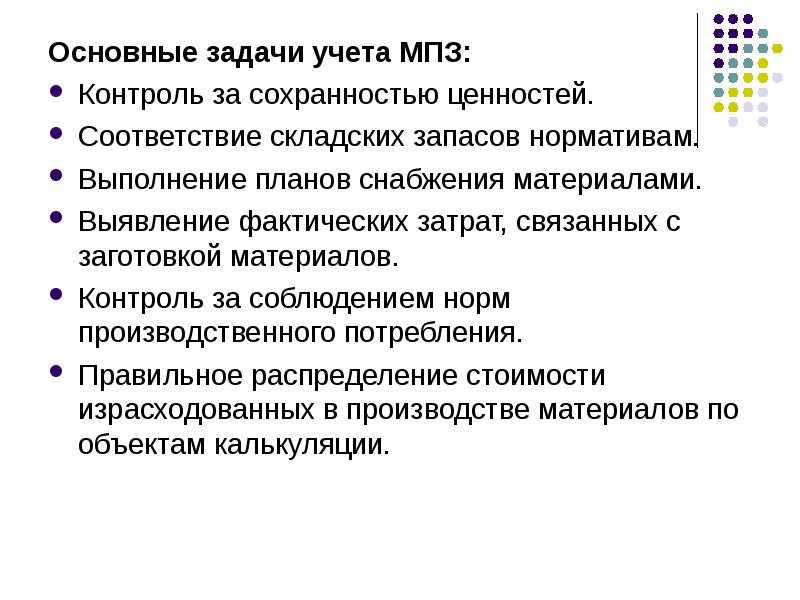

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.

Учет материалов в бухгалтерии

Учет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Документальное оформление движения материалов

Похожие работы

- Управление запасами на предприятии

- Совершенствование бухгалтерского учета в условиях рыночной

- Бухгалтерский учет основных средств и анализ эффективности их использования

- Расчетно-графическая работа в 1С 8.2 (на примере ООО «Квартал»)

- Анализ управления запасами предприятии (на примере ОАО «САН ИнБев»)

- Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

- Анализ эффективности использования товарных ресурсов на примере ООО «Домино-ОПТ»

- Контрольная по Бухгалтерскому учету Вариант №10 (ООО «Мир»)

- Проблемы и перспективы реформирования национальной системы бухгалтерского учета

- Разработка политики управления оборотным капиталом

- Особенности БФО на предприятиях малого бизнеса (ООО «Ресурс»)

- Управление запасами

Консультация и поддержка студентов в учёбе

Подробнее

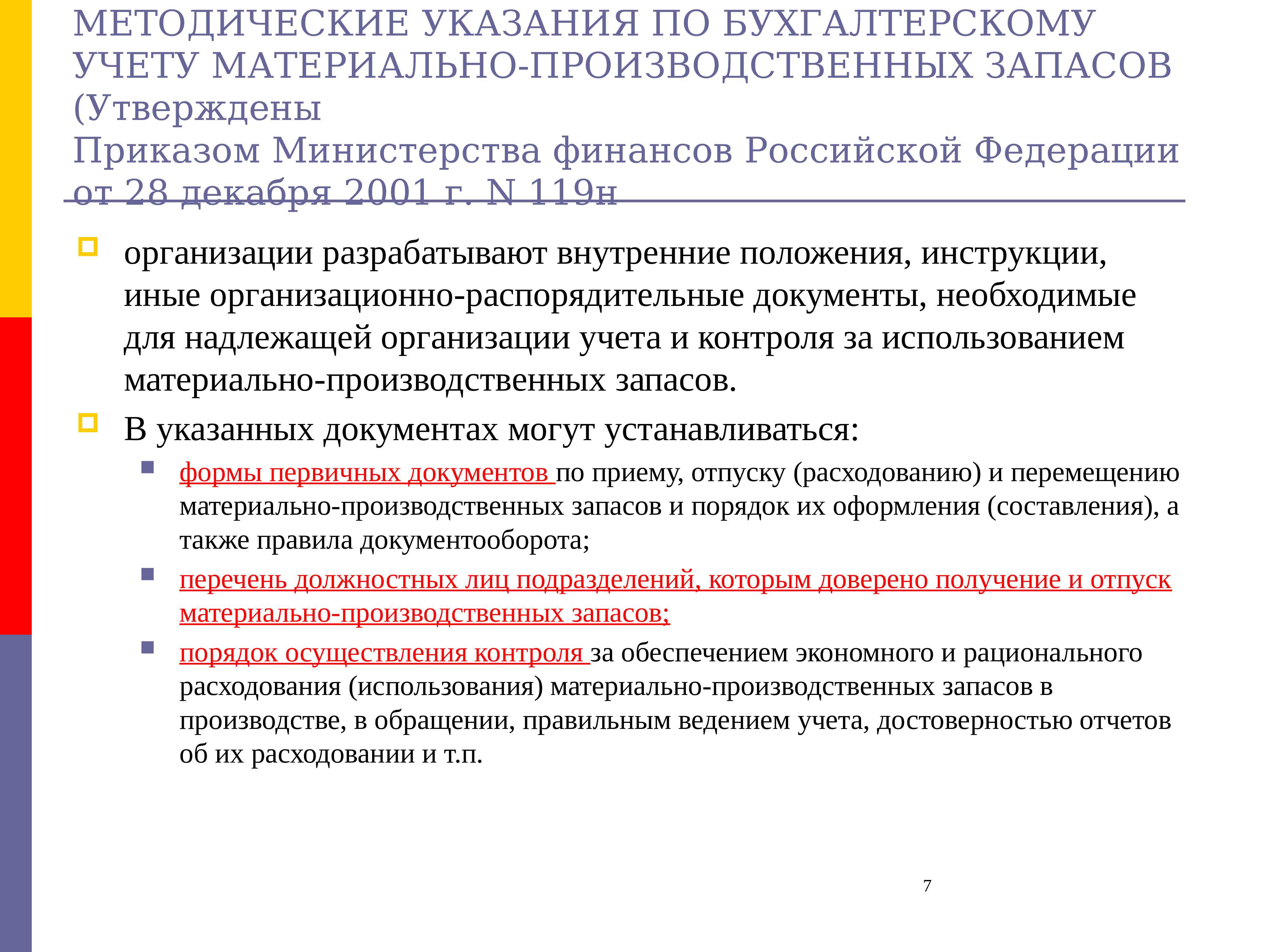

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально — производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

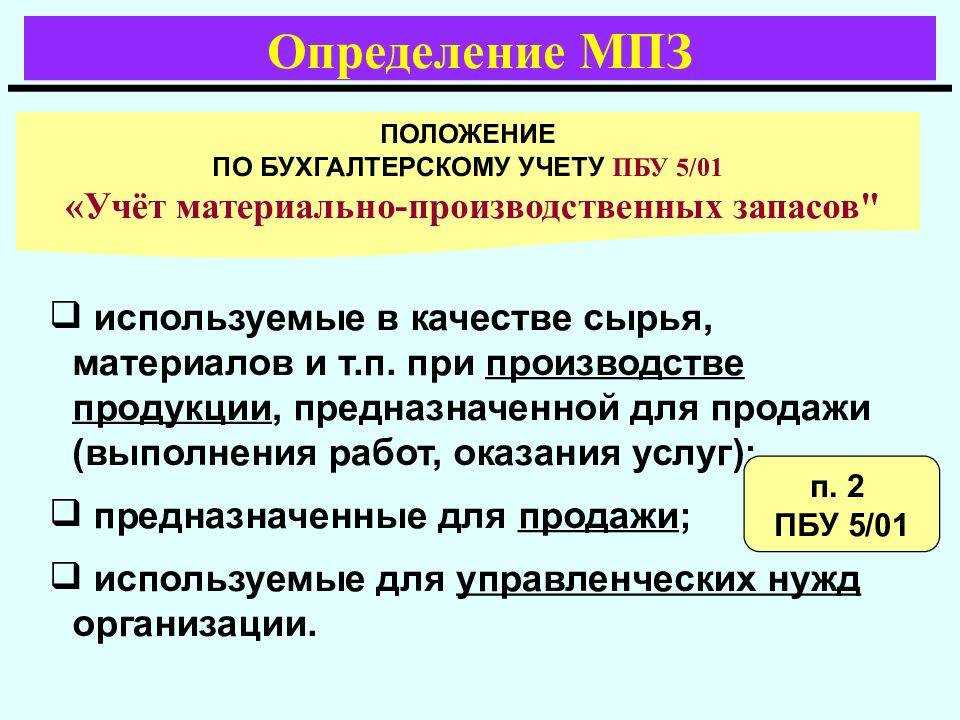

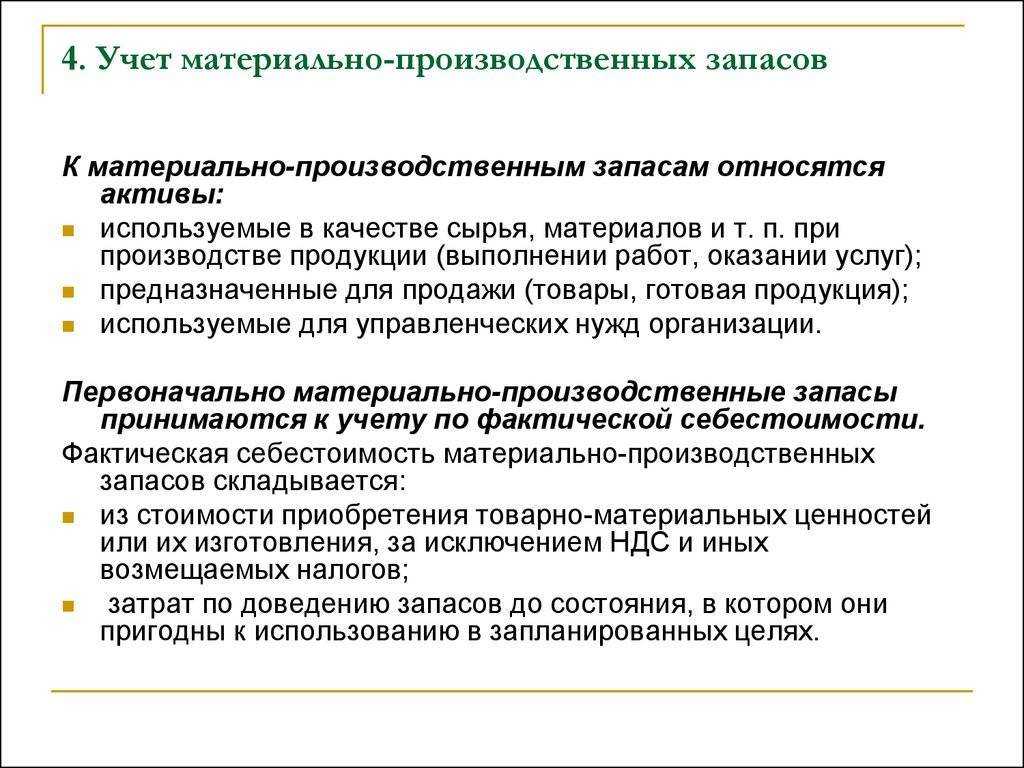

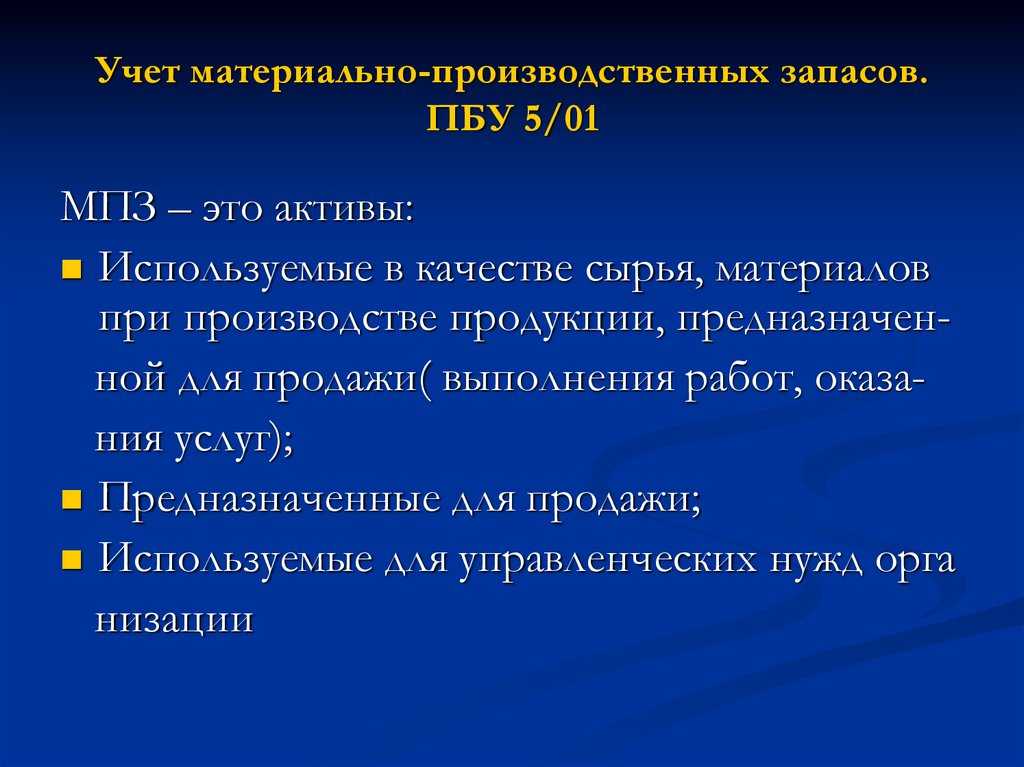

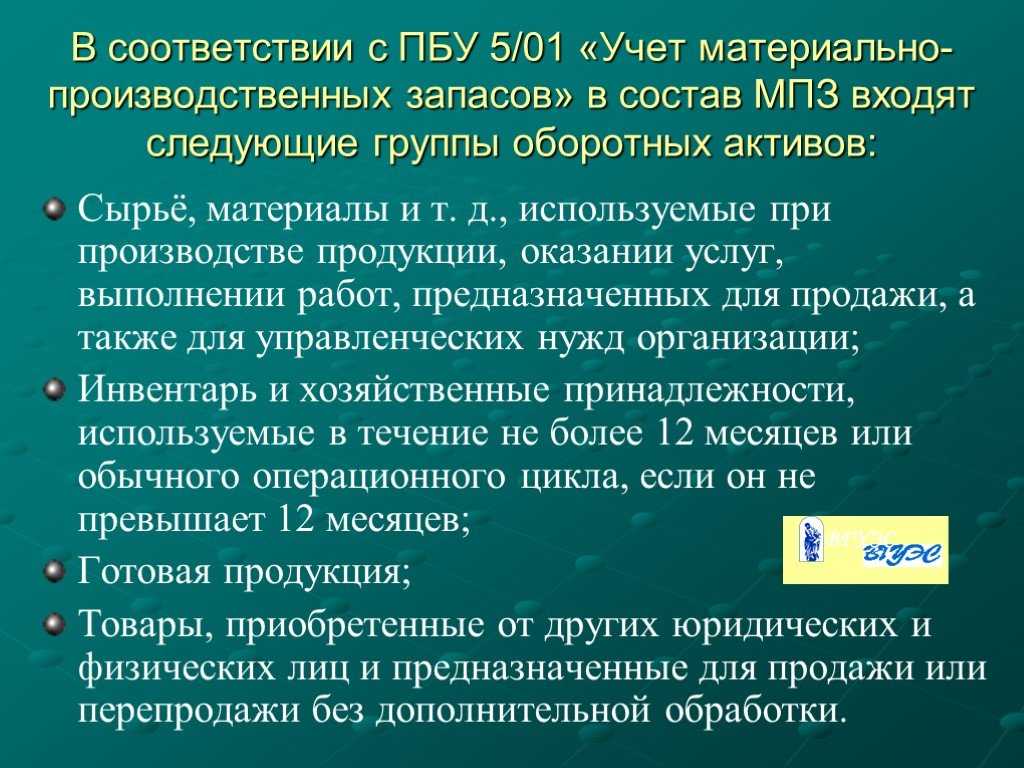

2. Для целей настоящего Положения к бухгалтерскому учету в качестве материально — производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально — производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально — производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

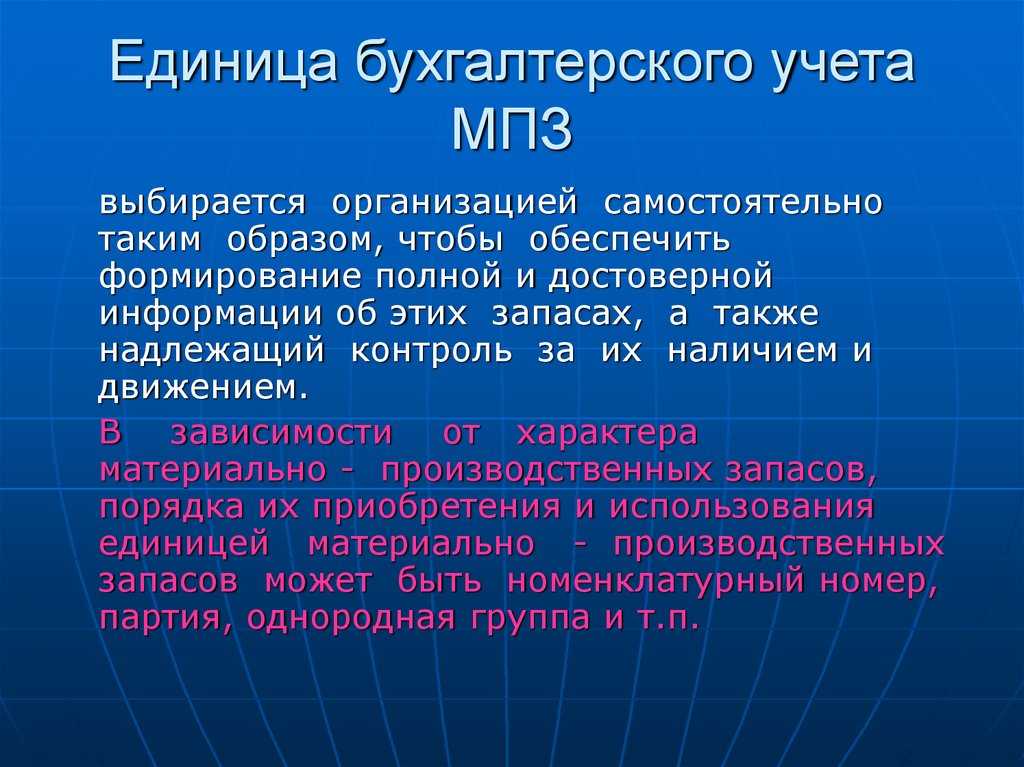

3. Единица бухгалтерского учета материально — производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально — производственных запасов, порядка их приобретения и использования единицей материально — производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

4. Настоящее Положение не применяется в отношении:

- активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активов, характеризуемых как незавершенное производство.

Оценка

Существуют два основных варианта, как можно оценить поставку. Первый способ – смотреть на учетную цену. Второй – на закупочную стоимость. Обычно производственные запасы организации входят (включаются) в состав общих поставок. Наряду со всеми остальными товарами, которые получает компания.

Учетная цена

Другими словами, в расчет берется цена объекта, которая была занесена в бухгалтерский лист контрагента. Чаще всего метод используется, если контрагента нет, а организация поставляет материал напрямую от собственного филиала или второй производственной площадки.

Учет по фактическим затратам

В этом случае придется выявить суммы всех расходов, которые были направлены на получение товара. А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

Как организовать бухгалтерский учет?

Для отражения в бухгалтерском учете резерва под обесценение запасов используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по данному счету ведется по каждому резерву. Поэтому аналитический учет к счету 14 следует организовать по видам запасов: материалы, товары, готовая продукция, незавершенное производство и т. д. Для этих целей к счету 14 можно открыть субсчета, например:

14-1 «Резерв под обесценение материалов»;

14-2 «Резерв под обесценение товаров»;

14-3 «Резерв под обесценение готовой продукции»;

14-4 «Резерв под обесценение незавершенного производства».

В бухгалтерском учете при создании резерва под обесценение материалов могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

При создании резерва под обесценение материалов

Создан резерв под обесценение материалов (когда фактическая себестоимость материалов превышает чистую стоимость продажи)

Если чистая стоимость продажи материалов, по которым признано обесценение, продолжает снижаться

Увеличен резерв под обесценение материалов

Если чистая стоимость продажи материалов, по которым признано обесценение, повышается

Восстановлен ранее созданный резерв методом сторно

При передаче материалов, по которым признано обесценение, в производство (на оказание услуг)

Изменен вид резерва

При выпуске готовой продукции, в создании которой использовались материалы, по которым было признано обесценение

Изменен вид резерва

При продаже готовой продукции, по которой был создан резерв под обесценение

Скорректирована себестоимость готовой продукции методом сторно

Если материалы, по которым создан резерв под обесценение, используются при оказании услуг (выполнении работ), реализация по которым отражается в том же месяце, когда отпущены материалы, то в бухгалтерском учете можно сделать запись методом сторно: Дебет 90-2 Кредит 14-1 – скорректирована себестоимость оказанных услуг (выполненных работ) методом сторно.

Если известно, что материалы будут использованы в деятельности, не являющейся основной (когда доходы и расходы отражаются с использованием счета 91 «Прочие доходы и расходы»), то при создании резерва под обесценение таких материалов в качестве корреспондирующего к счету 14 выступает счет 91, субсчет 91-2.

балансовая стоимость запасов на начало и конец отчетного периода;

сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в случае восстановления ранее созданного резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов.

Если организация туристического или гостиничного бизнеса является микропредприятием, бухгалтерская отчетность которого не подлежит обязательному аудиту, то она вправе вообще не применять ФСБУ 5/2019. Также данный стандарт можно не применять в отношении запасов для управленческих нужд. Соответственно, в этих случаях в бухучете такого актива, как запасы, не возникает.

В отношении активов, принятых к учету в качестве запасов, организация может не создавать резерв под обесценение, если она применяет упрощенные способы ведения бухгалтерского учета.

В остальных случаях проверка запасов на обесценение после их признания обязательна и проводится на каждую отчетную дату (дату, на которую составляется бухгалтерская отчетность).

Балансовая стоимость запасов сравнивается с чистой стоимостью продажи. Легкий вариант определения чистой стоимости продажи запасов, не являющихся товаром или готовой продукцией, – выяснить цену, по которой можно приобрести аналогичные запасы на отчетную дату (например, на основании прайс-листа поставщика).

В бухгалтерском учете данные о резерве под обесценение запасов отражаются с использованием счета 14 «Резервы под снижение стоимости материальных ценностей». Корреспондирующим счетом к счету 14 выступает, как правило, счет 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Источник

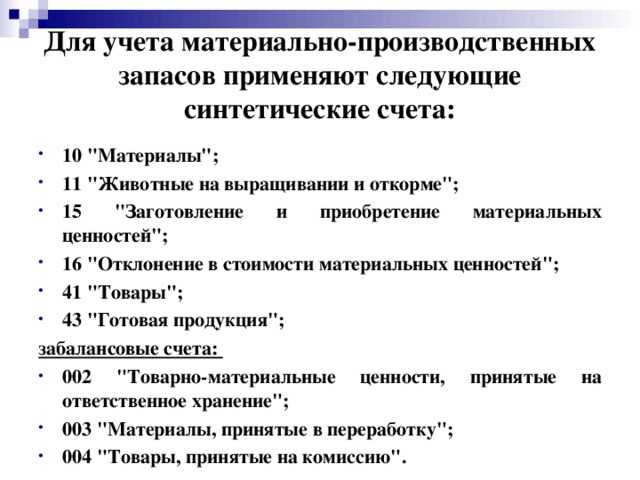

МПЗ: учет на счетах баланса предприятия

Для учета МПЗ используются синтетические счета, такие как:

- Материалы – 10 и субсчета;

- Животные, находящиеся откорме – 11;

- Приобретение активов и их заготовка – 15;

- Отклонения в ценности активов – 16;

- Товары – 41;

- Готовая продукция – 43.

Счета за балансом:

- МПЗ, принятые на хранение – 002;

- Материалы на переработку – 003;

- Товары на комиссии – 004.

При выходе на рынок любой компании очень важен товарный знак. Как зарегистрировать товарный знак – читайте тут.

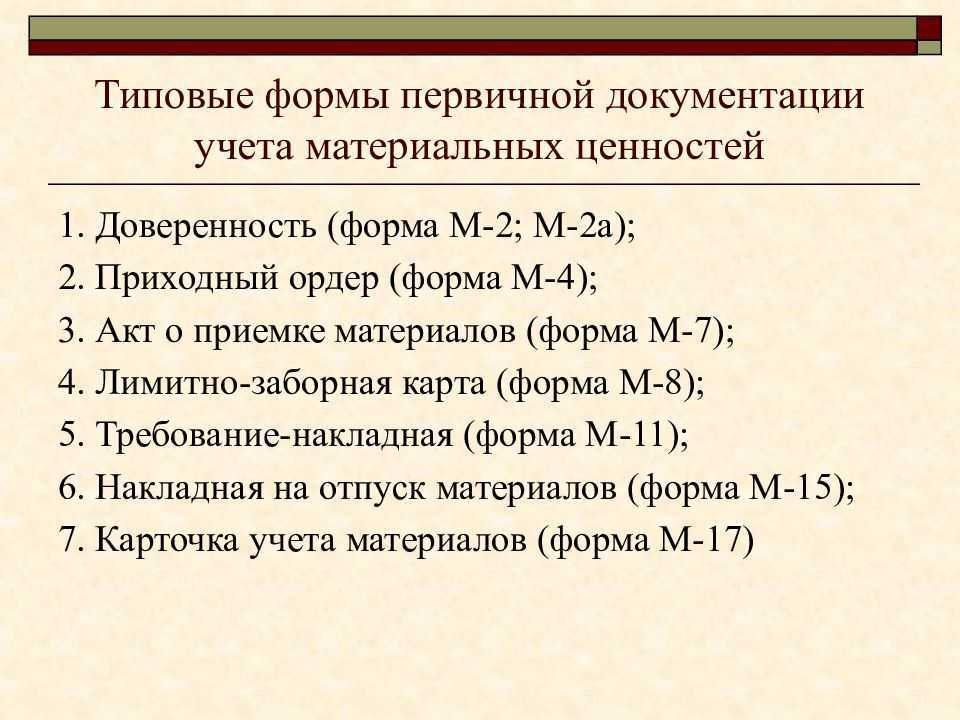

Виды первичной отчетности

Учет МПЗ осуществляется на основании первичной документации, к которой относятся:

- доверенности;

- приходные ордера;

- акты приема-передачи;

- требования;

- накладные на перемещения внутри предприятия и отпуск;

- карточки учета на складе;

- учетные ведомости.

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

Когда создается резерв под обесценение запасов?

Под обесценением запасов следует понимать превышение фактической себестоимости запасов над их чистой стоимостью продажи. Признаками обесценения запасов могут быть, в частности:

моральное устаревание запасов;

потеря ими своих первоначальных качеств;

снижение их рыночной стоимости;

сужение рынков сбыта запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. Соответственно, если чистая стоимость продажи больше фактической себестоимости запасов, то резерв под обесценение не создается.

Если резерв под обесценение создан, то балансовой стоимостью запасов считается их фактическая себестоимость за вычетом величины этого резерва.

Далее возможны два варианта – чистая стоимость продажи запасов, по которым признано обесценение:

1) продолжает снижаться. Тогда балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение;

2) повышается. В этом случае балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (кстати, ранее восстановление резерва под снижение стоимости материальных ценностей признавалось прочим доходом).

Способы оценки материально-производственных запасов

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Незавершённое производство

Раньше НЗП не включалось в состав МПЗ, теперь их нужно относить на запасы. При этом установлены некоторые ограничения:

- нельзя включать в НЗП материалы и сырьё, не начатые обработкой;

- для оценки единичного НЗП можно применять только фактическую себестоимость. Для НЗП серийных выпусков есть два варианта оценки:

- по прямым затратам;

- по плановым затратам;

При формировании УП необходимо заранее разделить затраты на прямые и косвенные, а также распределить их по бухгалтерским регистрам.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

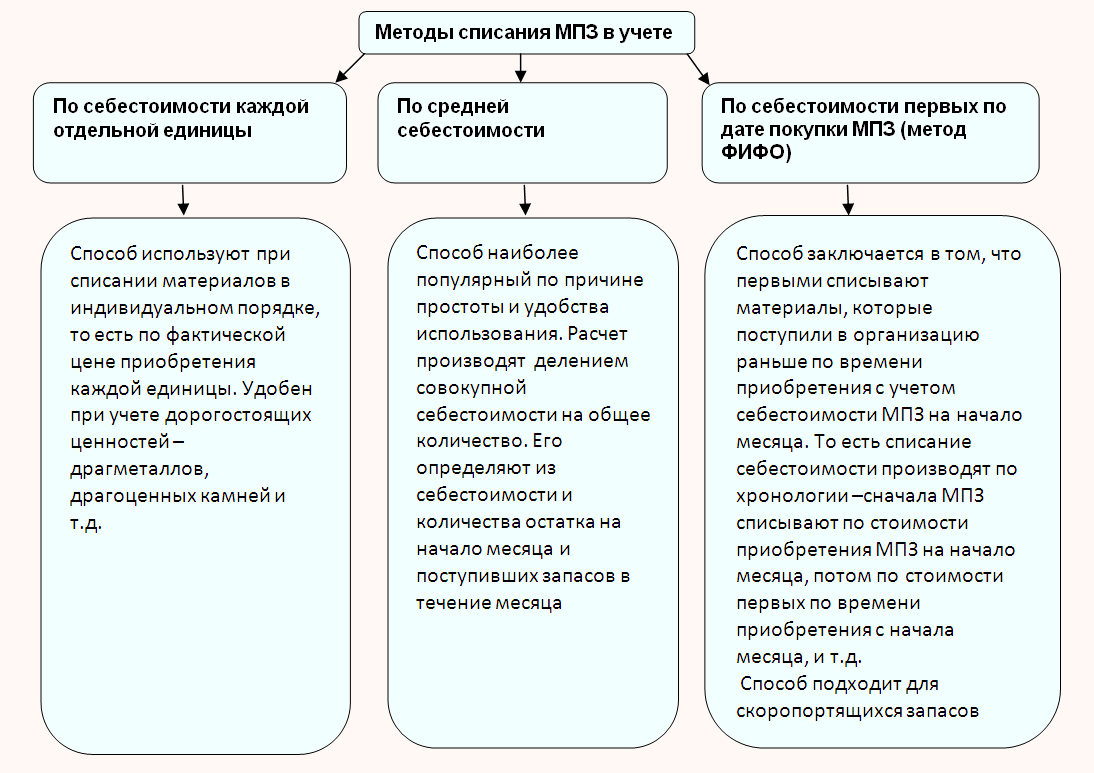

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

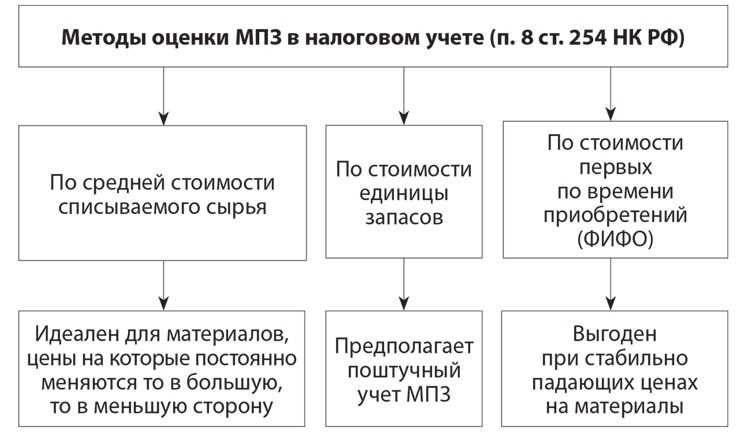

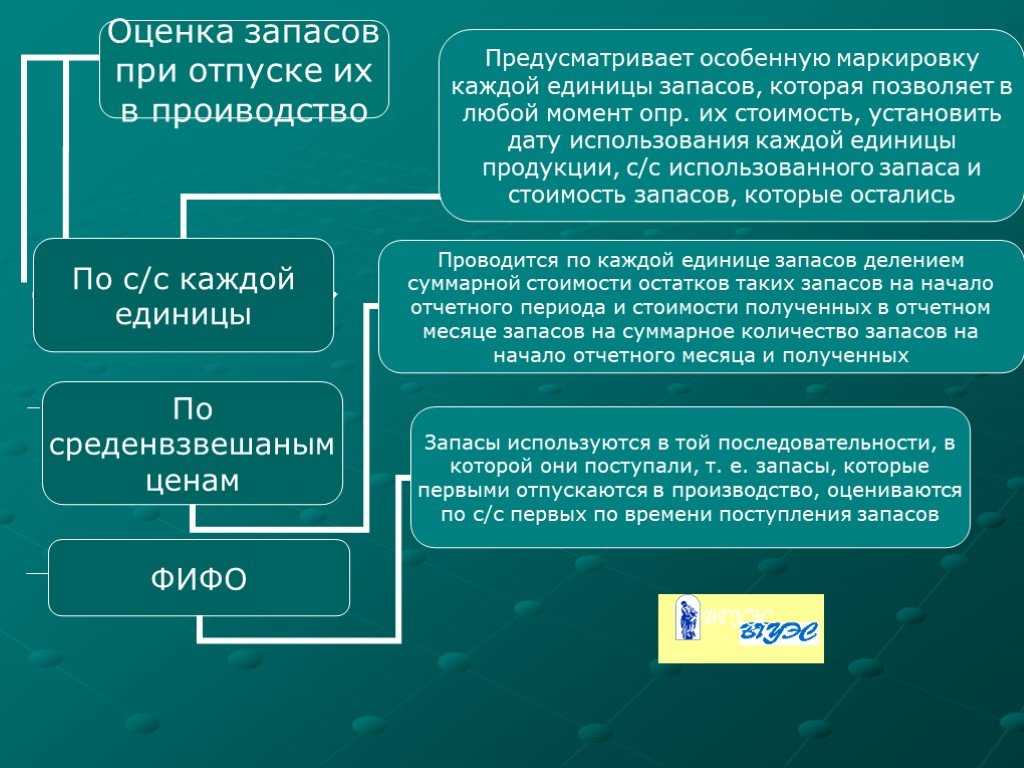

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

- по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

- по средней себестоимости;

- по стоимости первых приобретенных МПЗ (ФИФО) — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Как отражать в учете списание МПЗ в соответствии с ФСБУ 5/2019 «Запасы», см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухгалтерские проводки по учёту МПЗ

Получение материалов

- Дт 10 — Кт 60 — куплены материалы;

- Дт 10 — Кт 60 (76) — оказаны услуги по транспортировке;

- Дт 19 — Кт 60 — предъявлен НДС по материалам и транспортировке.

- Дт 68 — Кт 19 — НДС по материалам и транспортировке принят к вычету

Если материалы получены безвозмездно:

Списание материалов

- Дт 20 (23,25,29) — Кт 10 — материалы переданы в производство;

- Дт 26 (44) — Кт 10 — материалы переданы на хозяйственные или коммерческие нужды;

- Дт 08 — Кт 10 — материалы переданы на строительство объекта;

- Дт 91.2 — Кт 10 — материалы проданы;

- Дт 94 — Кт 10 — материалы списаны при порче, устаревании, истечении срока годности.

Если часть материалов не была использована в производстве или для хознужд, делается обратная проводка:

Учет

Понятие и классификация материально-производственных запасов

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

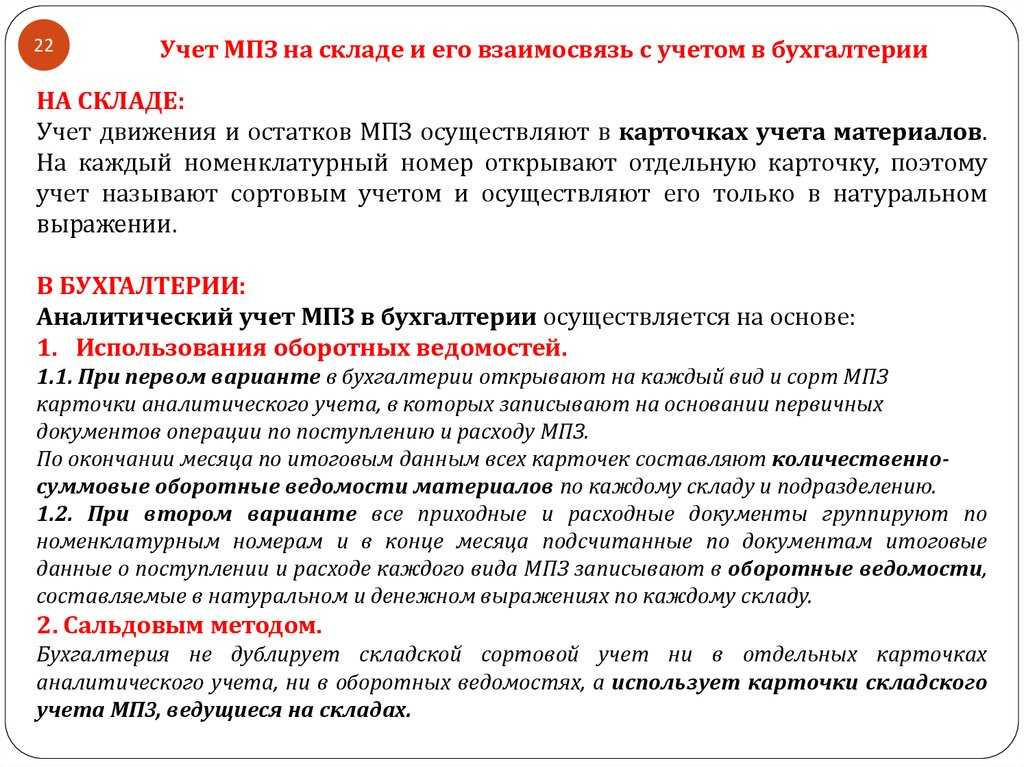

Хозяйственные операции и унифицированные формы для материалов на складе (таблица)

| Действие | Оформляемый документ | Его содержание | Действие бухгалтеров и кладовщиков |

| Получение имущества кладовщиком | Документы продавца – накладные, доверенности, счета-фактуры, счета. | Наименования, численность, цена имущества | Сверка сопровождающей документации с наличием поступивших ресурсов |

| М-17 | Наименования, дата и численность полученных материалов | Оформляется бухгалтером, ведется кладовщиком, на основании записей производятся проводки по учетной цене | |

| М-4 | Сведения о принятом имуществе | ||

| М-7 | Сведения о несоответствиях | ||

| Выбытие в производство | М-11 | Численность по наименованиям выбывающих ресурсов | Кладовщик контролирует отпуск, делает записи в карте |

| М-8 | Норма выдачи ценностей по наименованиям | Кладовщик осуществляет отпуск в соответствии с нормами и записывает операцию в карту | |

| Отпуск в структурное обособленное звено | М-15 | Численность по наименованиям уходящих ресурсов | Кладовщик записывает данные в карту М-17, на основании чего бухгалтер составляет проводки |

| Списание ценностей | Акт на списание | Численность списываемых ценностей по их наименованиям с указанием причин | Кладовщик записывает данные в карту М-17, на основании чего бухгалтер составляет проводки |

| Сверка фактического присутствия имущества с данными бухучета | МХ-20, МХ-20А | Отметки по каждому приходному и расходному действия в отношении имущества | Оформляется и ведется кладовщиками, а бухгалтеры проверяют оперативность и полноту информации |

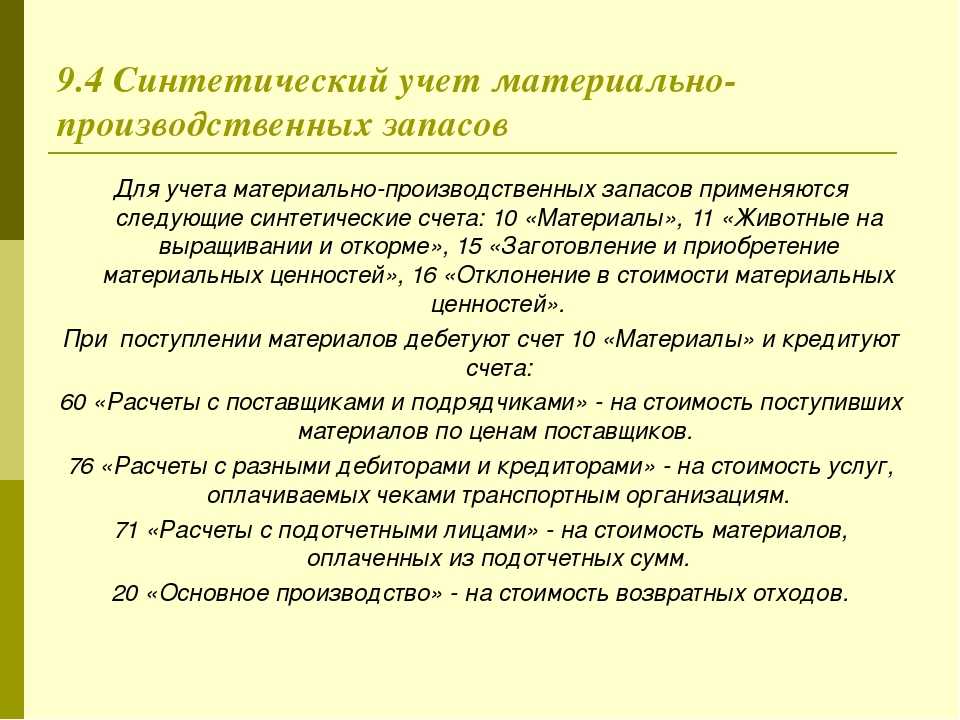

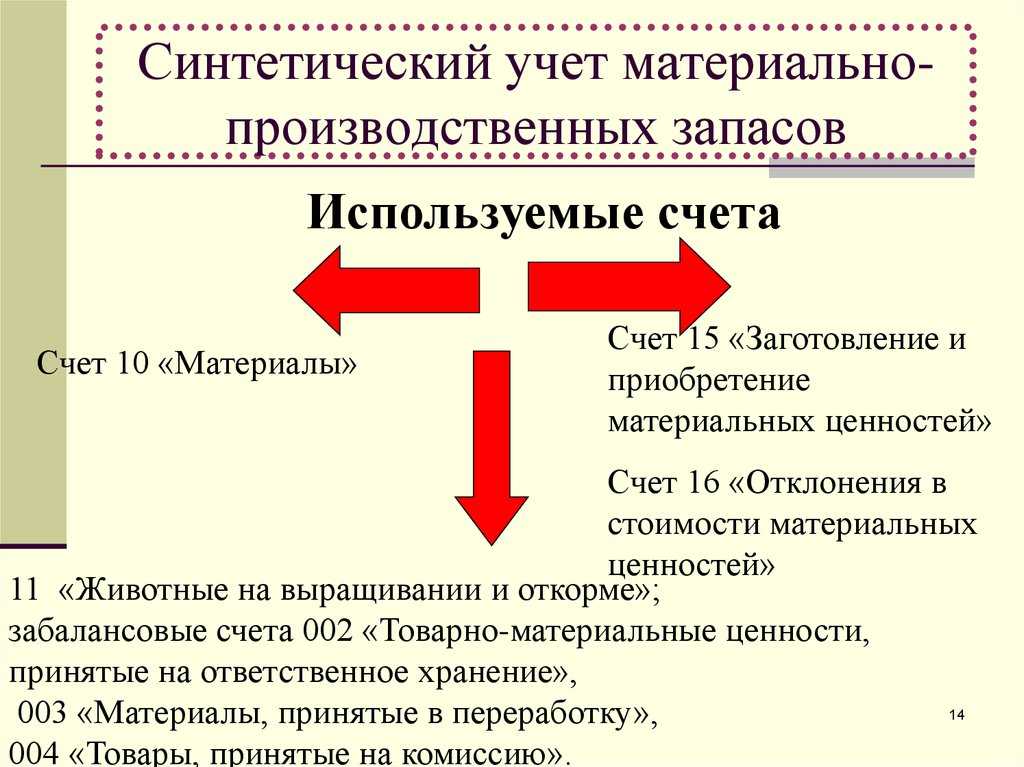

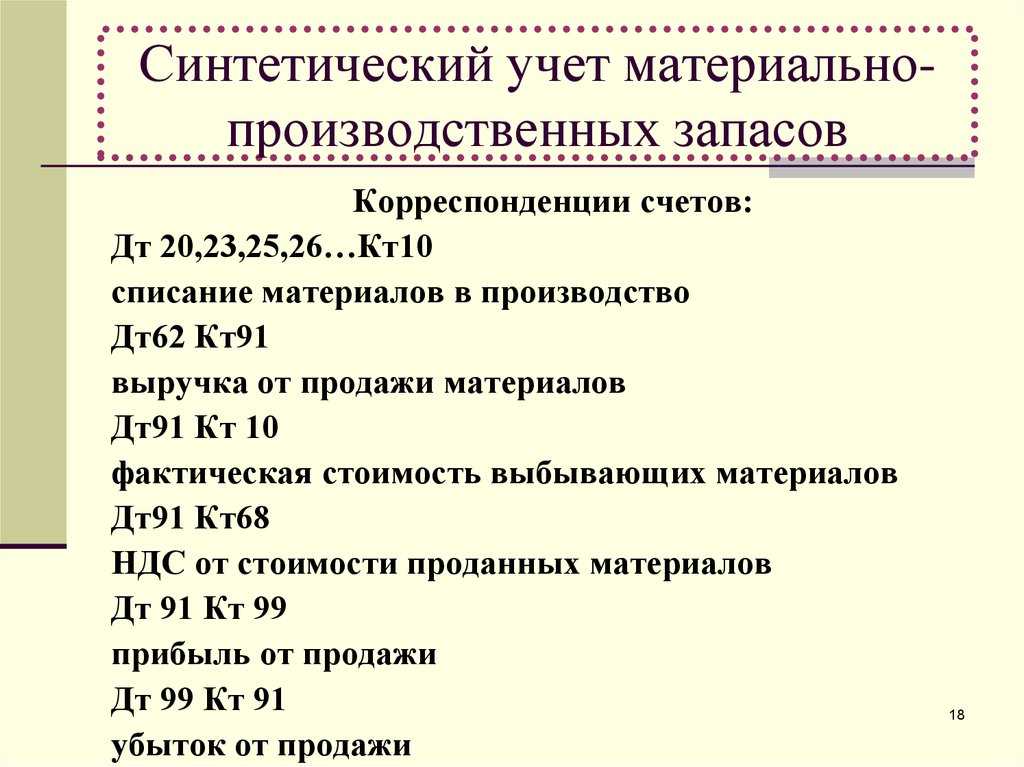

Синтетический учет материалов

Синтетический учет наличия и движения материальных ресурсов ведут на счете 10 «Материалы». Счет активный, сальдовый, инвентарный.

Остатки материальных ценностей и их приход записывают по дебету счета 10, расход и отпуск — по кредиту счета 10 по фактической себестоимости. В дебет счета 10 относят все затраты по их приобретению (покупная стоимость материалов, транспортные услуги, таможенные пошлины и др.) с кредита счетов по учету расчетов.

Поступление материалов в организацию может происходить по различным причинам и отражается в бухгалтерском учете следующими проводками:

- приобретены у поставщиков: Д-т 10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму НДС;

- от учредителей в счет вклада в уставный капитал: Д-т 10 К-т 75/1 — по согласованной стоимости;

- безвозмездно от других организаций: Д-т 10 К-т 98/2, субсчет «Безвозмездное поступление» — по текущей рыночной стоимости на дату принятия к учету

При использовании безвозмездно полученных МПЗ на производственные нужды (Д-т 20, 23, 25, 26 К-т 10) одновременно в состав прочих доходов включают стоимость израсходованных материалов и в учете отражают проводкой: Д-т 98/2 К-т 91;

- отходы от брака: Д-т 10 К-т 28;

- отходы от ликвидации основных средств (по текущей рыночной стоимости): Д-т 10 К-т 91.

Отпуск материалов со склада производится на различные цели и отражается следующими проводками:

- на изготовление продукции: Д-т 20, 23 К-т 10;

- на строительство объектов основных средств: Д-т 08 К-т 10;

- на ремонт основных средств: Д-т 25, 26 К-т 10;

- продажа на сторону

Учет продажи материалов ведут на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет, по экономическому содержанию операционно-результативный.

По дебету счета 91 отражается:

- фактическая себестоимость реализованных материалов: Д-т 91 К-т 10;

- сумма НДС, начисленная на реализованные материалы: Д-т 91 К-т 68;

- расходы по продаже материалов: Д-т 91 К-т 70, 69, 76. По кредиту отражается:

- выручка от продажи по отпускным ценам, включая НДС: Д-т 62 К-т 91.

Сопоставлением оборотов на счете 91 определяют финансовый результат от продажи.

Если оборот дебетовый больше оборота кредитового (сальдо дебетовое) — получаем убыток. Его списывают на счет 99 «Прибыли и убытки» проводкой: Д-т 99 К-т 91.

Если оборот дебетовый меньше оборота кредитового (сальдо кредитовое) — списывают проводкой: Д-т 91 К-т 99.

Планом счетов бухгалтерского учета предусмотрено к счету 10 «Материалы» И субсчетов.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 отдельные субсчета для учета семян, кормов, ядохимикатов, минеральных удобрений.

При оприходовании поступивших на склад специальной оснастки и специальной одежды в бухгалтерском учете делают записи: Д-т 10/10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму «входного» НДС.

Передачу указанных материальных ценностей в эксплуатацию оформляют проводкой: Д-т 10/11 К-т 10/10.

Фактическую себестоимость израсходованных материалов записывают в журналах-ордерах 10, 10/1 в корреспонденции: Д-т 20, 23, 25, 26, 08, 91 К-т 10.

IV. Раскрытие информации в бухгалтерской отчетности

23. Материально — производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)), исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

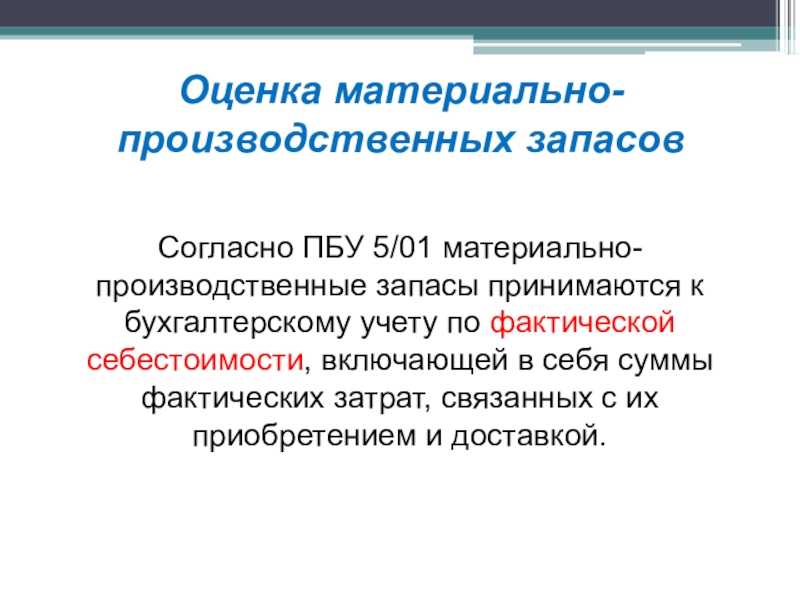

24. На конец отчетного года материально — производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

25. Материально — производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально — производственных запасов, если последняя выше текущей рыночной стоимости.

26. Материально — производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

27. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о способах оценки материально — производственных запасов по их группам (видам);

- о последствиях изменений способов оценки материально — производственных запасов;

- о стоимости материально — производственных запасов, переданных в залог;

- о величине и движении резервов под снижение стоимости материальных ценностей.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

Поступление:

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

Выбытие:

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Тезисно

- Отражение МПЗ в бухгалтерском учете связано с особенностями функционирования организации, ее величины, характера производства товаров, работ, услуг. Синтетический учет запасов ведется на счетах 10, 41, 43, соответствующих их видам (материалы, товары, готовая продукция).

- Субсчета открываются, как правило, на основе принятой классификации МПЗ по роли в процессе производства.

- Аналитический учет ведется поштучно, по партиям, по группам – как принято в учетной политике фирмы. Контроль движения МПЗ бухгалтер ведет на основе первичных документов и отчетов материально ответственных лиц.

Как принимаются к учету МПЗ?

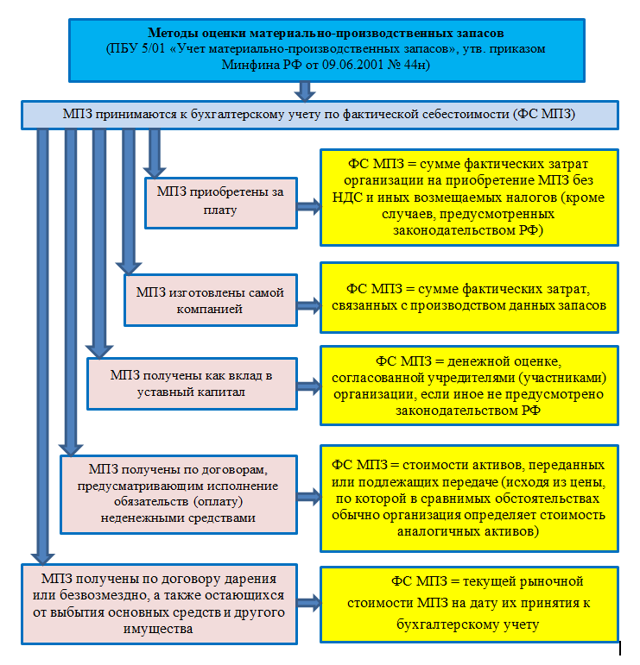

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

- на приобретение (создание) запасов;

- приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

- суммы, уплаченные и (или) подлежащие уплате продавцу;

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

- величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

- связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

- иные затраты, связанные с приобретением (созданием) запасов.

Подробнее о том, как и в какой оценке принять к учету МПЗ по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

- фактической себестоимости;

- или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Как создавать резерв под обесценение МПЗ, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Как часто проводится проверка на обесценение запасов?

Согласно п. 28 ФСБУ 5/2019 запасы коммерческой организации подлежат оценке после признания на отчетную дату.

Отчетной датой является дата, на которую составляется бухгалтерская (финансовая) отчетность, если точнее – последний календарный день отчетного периода (ч. 6 ст. 15 Федерального закона № 402-ФЗ). Минфин в Письме от 11.02.2021 № 07-01-09/8933 подчеркнул: обязанность организации проверять запасы на обесценение не зависит от периода, за который составляется ее бухгалтерская (финансовая) отчетность.

Таким образом, проверку запасов на обесценение необходимо производить на каждую отчетную дату – последний календарный день периода, за который составляется бухгалтерская отчетность.

Пример 1.

Организация составляет промежуточную отчетность ежеквартально.

В этом случае проверка запасов на обесценение проводится по состоянию на 31 марта, 30 июня, 30 сентября, 31 декабря.

Пример 2.

Организация составляет только годовую бухгалтерскую отчетность, промежуточная отчетность не составляется.

В этом случае проверка запасов на обесценение проводится один раз в год – по состоянию на 31 декабря.

Учет материально-производственных запасов на предприятии

Когда применяется ФСБУ 5/2019?

Указанный стандарт, обязательный к применению с 01.01.2021, устанавливает требования к формированию в бухгалтерском учете информации о запасах организаций.

ФСБУ 5/2019 могут не применять микропредприятия при условии, что они вправе использовать упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

Микропредприятие не может вести упрощенный учет, если его бухгалтерская отчетность подлежит обязательному аудиту (п. 1 ч. 4, п. 1 ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Кроме того, любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд. Такое решение раскрывается в бухгалтерской (финансовой) отчетности организации.

Стоимость запасов, в отношении которых ФСБУ 5/2019 не применяется, признается расходом периода, в котором понесены затраты. Например, при приобретении запасов у поставщика в учете делается запись Дебет 20 (26) Кредит 60.

Другие организации, не являющиеся микропредприятиями без аудита, обязаны соблюдать требования ФСБУ 5/2019, если речь не идет о запасах для управленческих нужд.