Виды деятельности подпадающие под ЕНВД

Классификатор видов деятельности, в отношении которых предусмотрено применение ЕНВД

ЕНВД применяется в отношении следующих видов предпринимательской деятельности (п. 2 ст. 346.26 НК РФ):

- Бытовые и ветеринарные услуги.

- Ремонт, техническое обслуживание и мойка автомототранспортных средств.

- Предоставление мест для стоянки или хранения автотранспортных средств.

- Перевозка пассажиров и грузов (при условии, что количество используемых для оказания этих услуг транспортных средств не более 20).

- Розничная торговля через магазины и павильоны, с площадью торгового зала не более 150 квадратных метров по каждому объекту.

- Розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

- Общественное питание через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту.

- Общественное питание через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

- Распространение наружной рекламы с использованием рекламных конструкций.

- Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

- Предоставление помещений для временного размещения или проживания (при условии, что площадь помещений не более 500 кв. метров).

- Передача во временное владение или пользование торговых мест или земельных участков.

Примечание: 24 ноября 2016 года Распоряжением Правительства РФ от 24.11.2016 № 2496-р был утвержден кодов услуг относимых к бытовым в целях применения ЕНВД.

В каждом муниципальном образовании местные органы власти самостоятельно решают по каким видам деятельности налогоплательщики вправе перейти на ЕНВД. Поэтому в зависимости от субъекта этот список может изменяться. Перечень видов деятельности, подпадающих под вмененку, указывается в нормативном акте местных органов власти.

Примечание: в ряде регионов, например, в Москве, ЕНВД не установлен.

Регистрация деятельности, облагаемой ЕНВД

Во-первых, предприниматель или юридическое лицо имеют право выбирать данную систему налогообложения ещё в начале своей деятельности. Для этого надо будет подать соответствующее заявление о переходе.

Во-вторых, возможен и добровольный переход с УСН на ЕНВД, если владелец бизнеса посчитает это целесообразным и если его бизнес будет соответствовать условиям, указанным в Налоговом кодексе. В этом случае следует обязательно помнить, что соответствующие записи должны быть внесены в следующие документы:

- свидетельство предпринимателя;

- государственный реестр;

- устав предприятия.

Регистрируя свой переход на ЕНВД с УСН в Федеральной налоговой службе, надо помнить, что единый налог уплачивается по месту ведения бизнеса. В качестве плательщика надо зарегистрироваться в течение 5 дней с момента, когда начал фактически осуществляться бизнес. Заявление надо подавать по месту ведения бизнеса. Если таких мест несколько по городу или району, то не надо будет подавать заявление сразу в несколько ИФНС — достаточно будет одного, по месту регистрации бизнеса. С того момента, как налогоплательщик подаст заявление, ИФНС обязана поставить его на учёт в течение 5 рабочих дней. В течение этого же срока проводится при необходимости снятие с учёта.

https://youtube.com/watch?v=tJB3OgIq9FE

Кто не может применять упрощенку

Упрощенная система налогообложения для ООО иных форм юрлиц недоступна, если:

- Их учредителем выступает другая компания с долей участия более 25%.

- Ее не могут использовать фирмы, у которых существуют представительства и филиалы.

- Также на нее не могут перейти хозяйствующие субъекты, осуществляющие кредитную или страховую деятельности, ломбарда; производящие продукцию, которая облагается акцизами; или являющихся организаторами азартных игр.

- Кроме того УСН не может применяться налогоплательщиками, у которых показатели по перечисленным в НК РФ критериям выше установленных лимитов.

Ситуация: лимит остатка наличных денежных средств в кассе

Лимит остатка денежных средств – это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Согласно Указаниям Банка России N 3210-У организации определяют вышеуказанный лимит самостоятельно.

При этом субъекты малого предпринимательства освобождены от обязанности по установлению лимита остатка наличных денежных средств.

Прочим же необходимо установить лимит, в противном случае по умолчанию он считается равным нулю. А значит, наличку, поступившую в кассу, на конец дня необходимо внести на банковский счет.

Существует перечень случаев, при которых накопление в кассе наличных денег сверх установленного лимита допустимо. В частности, лимит может быть превышен в дни выплат заработной платы.

В такой ситуации денежные средства могут храниться в кассе в течение срока, установленного руководителем организации, но не более пяти рабочих дней, включая день получения денег в банке (пп. 6.5 п. 6 Указаний Банка России N 3210-У).

Кроме того, лимит остатка денежных средств в кассе организации может быть превышен в выходные и праздничные дни.

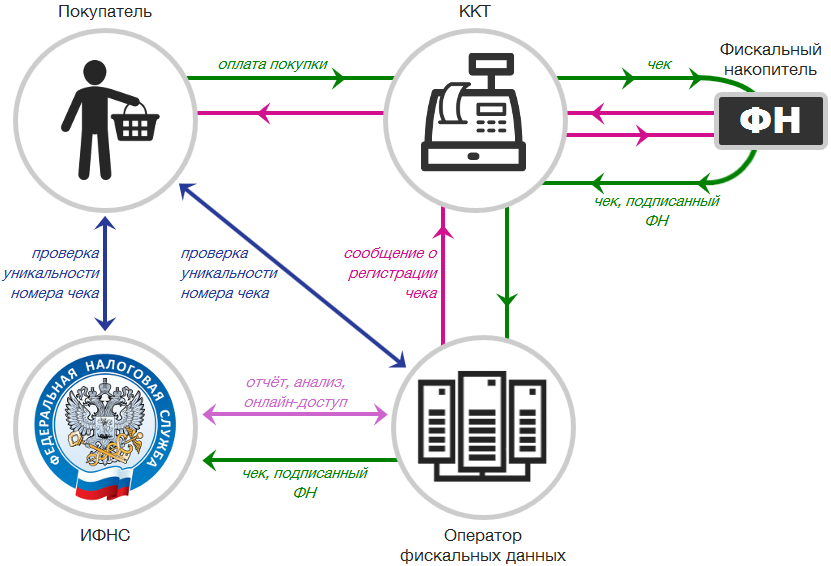

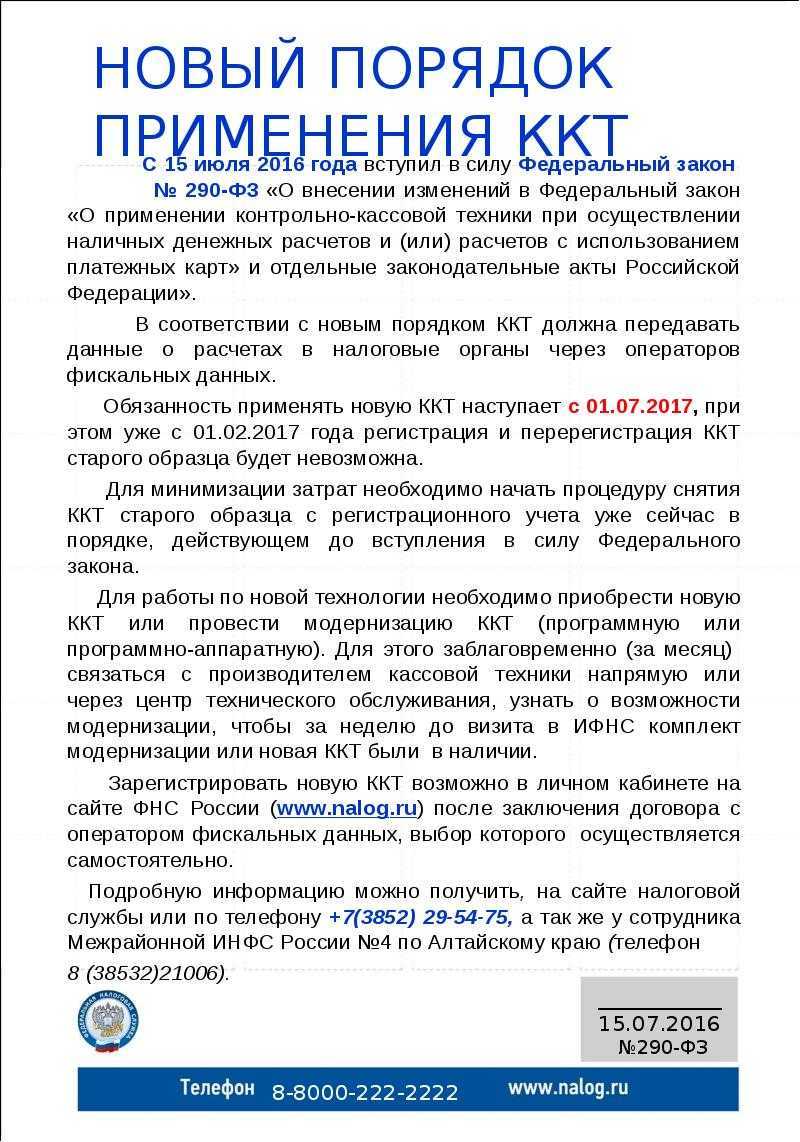

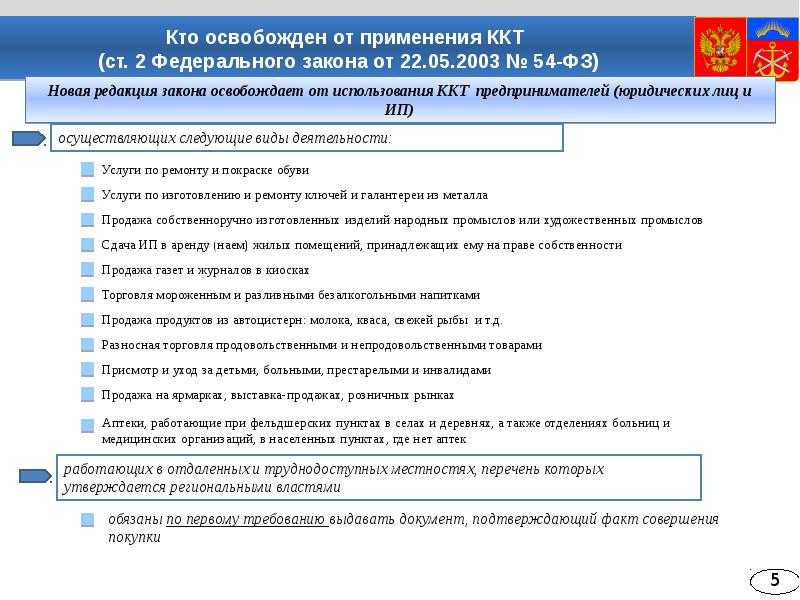

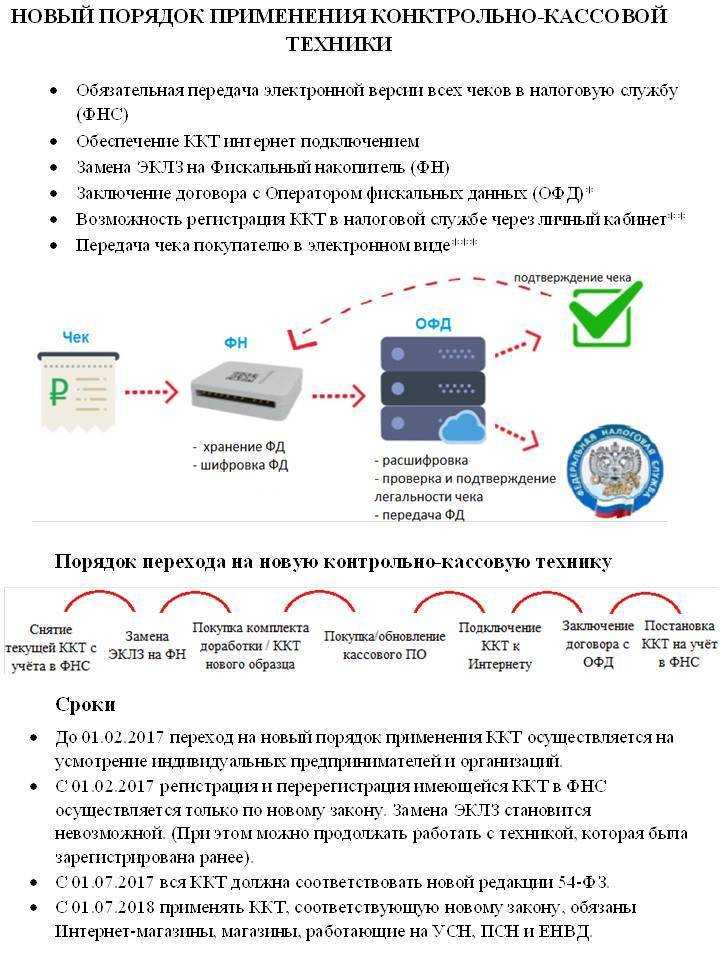

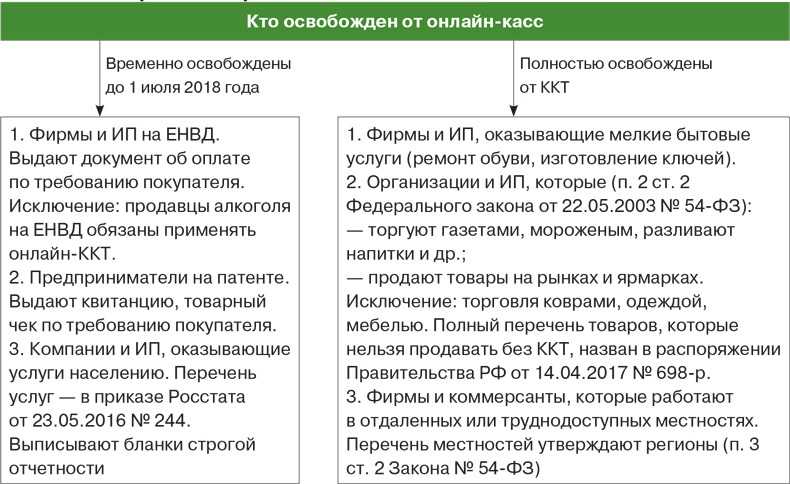

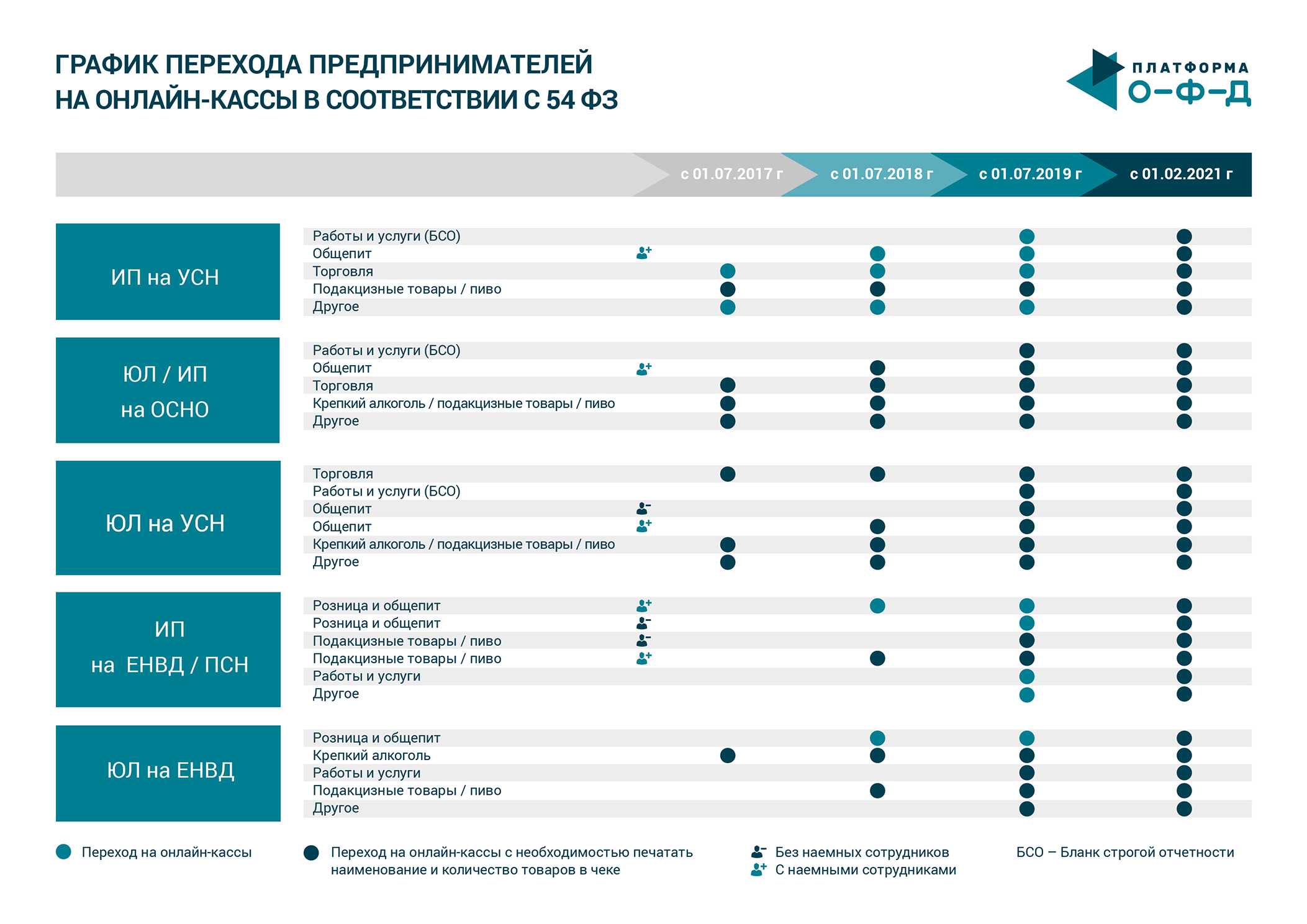

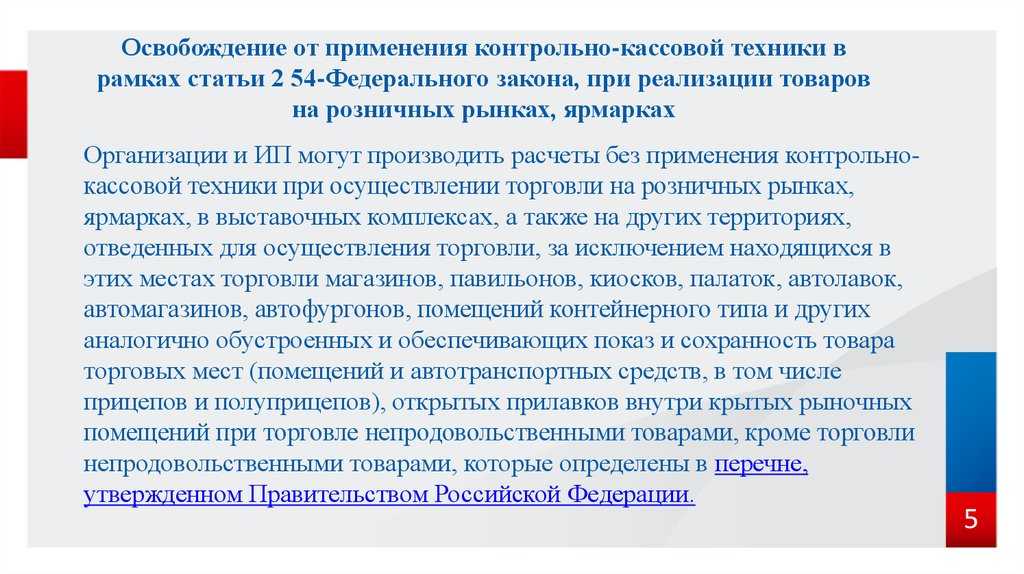

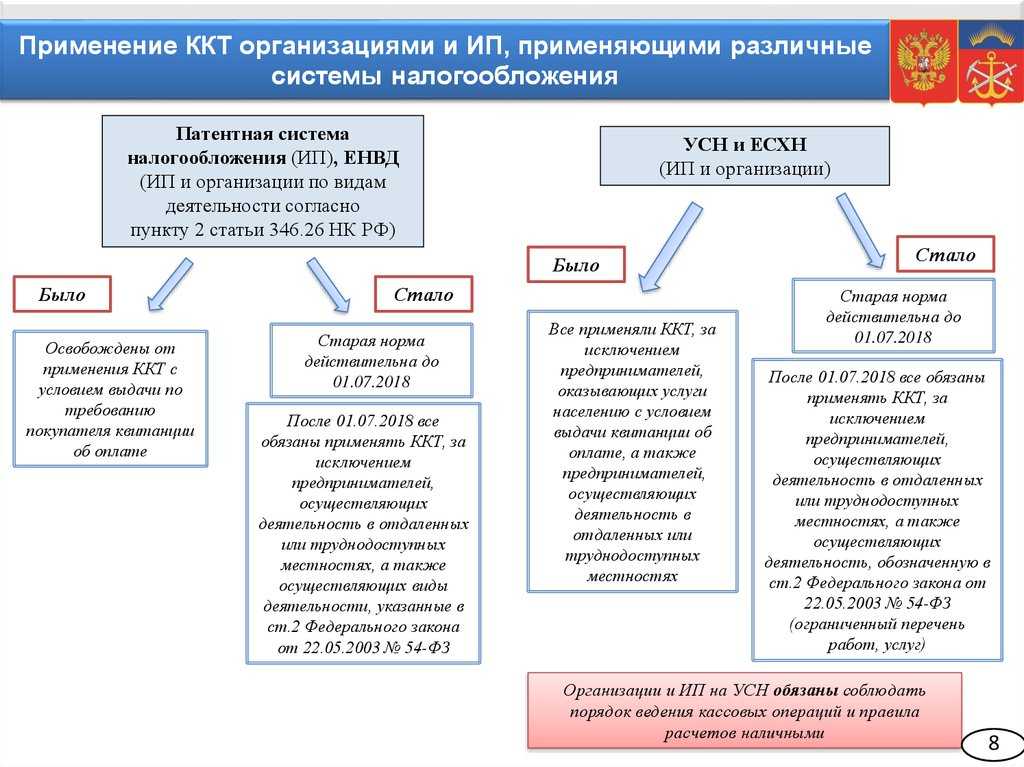

Внимание! Ответственность за неприменение ККТ и за нарушение порядка ведения кассовых операций

Контроль над применением ККТ и проверку порядка ведения кассовых операций осуществляют налоговые органы (ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации», Федеральный закон N 54-ФЗ). В Письме Банка России от 15.02.2012 N 36-3/25 отмечено, что обслуживающие учреждения банков больше не проверяют соблюдение организациями порядка ведения кассовых операций и работы с наличными деньгами.

За неприменение кассовой техники в случаях, при которых данная обязанность регламентирована законодательством, или за использование ККТ, не соответствующей обязательным техническим требованиям, предусмотрены административные штрафы: для должностных лиц – от 3000 руб. до 4000 руб. и для юридических лиц – от 30 000 руб. до 40 000 руб. (ч. 2 ст. 14.5 КоАП РФ). Эти санкции вменяются за отказ выдать покупателю документ, подтверждающий прием наличных денежных средств.

Более значительные штрафы полагаются за неоприходование в кассу денежной наличности, нарушение предельного размера расчета наличными средствами и лимита кассового остатка, за несоблюдение порядка хранения свободных денежных средств: в размере от 4000 руб. до 5000 руб. – для должностных лиц и от 40 000 руб. до 50 000 руб. – для юридических лиц в соответствии с частью 1 ст. 15.1 КоАП РФ

Как получить налоговый вычет

Предприниматели на патенте или ЕНВД, оказывающие услуги населению, могут получить налоговый вычет. Сумма его для всех одинакова — 18000 рублей на каждую кассу. В эту сумму можно включить затраты на приобретение ККТ, фискального накопителя, а также за услуги по настройке кассового аппарата и подключению его к оператору фискальных данных.

Но есть одно ограничение: кассовый аппарат должен быть зарегистрирован в ФНС до 1 июля 2019 года. В противном случае вычет не дадут. Налоговый вычет на приобретение ККТ предоставляется только один раз.

Новые предприниматели, открывшие свое дело после 1 июля 2019 года, также могут воспользоваться налоговым вычетов, но только при условии, что у них нет наемных работников, поскольку для этой категории бизнесменов крайний срок наступил 1 июля 2018 года.

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

В разделе Вопросы – ответы вы сможете найти много полезной информации о ККТ.

Налоги и отчетность на упрощенной системе у ИП

Для предпринимателей количество налогов и отчетов зависит от того, приняты ли на работу сотрудники.

ИП без работников уплачивает следующие налоги:

- Единый налог на УСН.

- Фиксированные платежи ИП за себя в пенсионный фонд и на обязательное мед. страхование.

- Налог на имущество физлиц.

- Земельный и транспортный налог (если имеются объекты обложения).

- НДС, если он выделялся в отгрузочных документах.

- Торговый сбор, если он введен региональным законодательством.

Внимание! Онлайн калькулятор фиксированных платежей ИП за себя поможет быстро произвести расчет сумму к уплате в ПФР и на ОМС. У ИП с работниками к этому списку добавляются:

У ИП с работниками к этому списку добавляются:

- НДФЛ с зарплат работников;

- Страховые взносы на зарплату работников.

Отчетность ИП на УСН

Предприниматели без работников должны подавать следующие отчеты:

- Декларация по налогу УСН по году.

- Декларация по НДС (если он выделялся в расчетных документах).

- Декларации по земельному и транспортному налогам (если имеются объекты обложения);

- Статистическая отчетность представляется в полном объеме.

У ИП с работниками добавляются еще:

- Отчет 2-НДФЛ по итогам года с доходов своих работников;

- Отчет 6-НДФЛ каждый квартал;

- Единый расчет по страховым взносам по итогам года;

- Отчеты в пенсионный фонд — форма СЗВ-М ежемесячно и форма СЗВ-СТАЖ за год;

- Отчет в соцстрах 4-ФСС;

- Отчет о среднесписочной численности.

Как ИП пользоваться кассой

Порядок действий кассира почти не изменился. Посмотрим, как работает онлайн-касса для ИП.

Как открыть смену

Чтобы начать работу, продавцу нужно сформировать отчёт об открытии смены. В нём должны быть указаны номер смены, адрес магазина, информация о предпринимателе и о кассире. Принимать платежи от клиентов можно только после создания этого отчёта.

Как закрыть смену

Чтобы закрыть смену на онлайн-кассе, продавцу нужно сформировать отчёт о закрытии смены. Создать этот документ нужно через 24 часа после открытия смены или раньше. В отчёте о закрытии смены приводятся данные о том, сколько чеков касса не смогла отправить в ФНС. Благодаря этому предприниматель может вовремя узнать о проблеме и исправить ошибку.

Что делать, если возникли проблемы

Отключили электричество. Если ваша модель онлайн-кассы не работает без подключения к сети, расчёты придётся остановить. Принимать платежи без ККТ запрещено.

Сломалась касса или фискальный накопитель. Если проблема заключается в самой ККТ, кассу необходимо передать поставщику для экспертизы. Неисправный фискальный накопитель можно заменить самостоятельно.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Упрощенная система налогообложения

УСН адаптирована для предприятий небольшого размера. На «упрощенку» разрешено перейти тем ИП, которые не:

- занимаются производством подакцизных товаров и добычей полезных ископаемых;

- выплачивают единый сельскохозяйственный налог;

- нуждаются в рабочей силе более 100 человек.

Индивидуальный предприниматель сохраняет свое право на дальнейшее использование режима УСН, если его прибыль в отчетном периоде не превысила 60 млн. рублей. Данная сумма может быть изменена из-за коэффициента-дефлятора. Нарушение этого условия чревато потерей права на упрощенную систему налогообложения.

ИП, которые перешли на УСН, не выплачивают налог на добавленную стоимость, имущество, доходы физических лиц. Переход на этот режим должен быть обусловлен всеми законодательными нормами. Базу для обложения определяет сам предприниматель. Процентную ставку подбирают, ориентируясь на расходы. Если они ограничены, наиболее приемлемым становится вариант с 6%.

Вторую систему используют при наличии расходов, указанных в Налоговом кодексе РФ (статья 346.16). При уменьшении размера выплат руководствуются следующими правилами:

- Работодатели могут уменьшить сумму налога только в два раза.

- Индивидуальным предпринимателям, которые трудятся в одиночку, разрешено снизить пошлину до нуля, если они уже внесли соответствующую сумму.

- Взносы при составлении отчетности помещают в графу затрат.

Бизнесмены, применяющие УСН, платят транспортный и земельный налог после получения предписания об уплате. Индивидуальные предприниматели не обязаны сдавать отчетность по этому поводу. Несложный документооборот является еще одним преимуществом упрощенной системы. Налоговые декларации предоставляют при наличии объекта налогообложения.

На чем остановиться

УСН или ЕНВД — что выгоднее? На самом деле ответить на данный вопрос не так просто, как кажется. Из всего вышесказанного следует, что изучаемые режимы имеют много общего. Несмотря на это, каждый предприниматель должен решить для себя, на чем конкретно ему остановиться.

«Упрощенка» доходы, которые реально получил гражданин, облагает налогами в том или ином размере. Если человек планирует работать «на себя», без сотрудников и особых трат, ему идеально подходит УСН 6%. При небольших доходах в принципе рекомендуется использовать данный режим налогообложения. Планируются значительные расходы? В таком случае предпочтение лучше отдать УСН «доходы-расходы».

ЕНВД зачастую принимается ИП, которые имеют в подчинении сотрудников. Кроме того, многие отдают предпочтение данной системе тогда, когда ее в принципе разрешено применять

Если человек получает значительную прибыль, можно обратить внимание на «вмененку». Ведь размер налога от реального дохода не зависит

На практике все чаще встречаются предприниматели с упрощенной системой налогообложения. Значительным ее преимуществом является отсутствие бумажной волокиты. Раз в год подать налоговую декларацию не так трудно. «Вмененка» для ИП тоже характерна, но только если оформить ее разрешено на выбранную деятельность в том или ином регионе.

Что относительно выбора налогообложения советует налоговая? «Упрощенка» подойдет тем, кому хочется платить налог от реального дохода, не задумываясь над бумажной волокитой. ЕНВД рекомендуется применять тогда, когда это возможно. Но в данной ситуации необходимо внимательно относиться к отчетности — она ежеквартальная

Не совсем удобно, зато реальные доходы от ведения деятельности не принимаются во внимание

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

| КБК налог по ЕНВД в 2020 году | 182 1 05 02010 02 1000 110 |

| КБК пени по ЕНВД в 2020 году | 182 1 05 02010 02 2100 110 |

| КБК штрафы по ЕНВД в 2020 году | 182 1 05 02010 02 3000 110 |

Переход на ПСН в течение 2021 года

В отличие от УСН и ЕСХН, бывшие плательщики ЕНВД вправе перейти на применение ПСН в любое время в течение 2021 года.

Тут нужно помнить, что с 1 января 2021 года никуда не перешедший вмененщик автоматически переводится на ОСНО. Но автоматический перевод бывшего плательщика ЕНВД на применение ОСНО не мешает ему перейти на патент в течение всего 2021 года.

Если, например, с 1 февраля ИП-бывший вмененщик захочет перейти на ПСН, то за январь он должен будет уплатить налоги и представить отчетность по налогам в рамках ОСНО. Соответствующие обязанности ИП должен исполнить за период с начала 2021 года до момента начала действия патента.

По закону документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов деятельности, в отношении которого региональным законом введена данная система налогообложения. Заявить о получение такого патента ИП вправе не позднее, чем за 10 дней до начала применения ПСН (п. 2 ст. 346.45 НК РФ).

Для этого ИП представляет в налоговую инспекцию по месту своего жительства заявление по форме, утв. приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

В заявлении нужно указать срок, на который получается патент, и вид деятельности, которым ИП планирует заниматься. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года.

Патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года.

Патент выдается налоговой инспекцией в течение 5 дней со дня получения от ИП соответствующего заявления. Патент или уведомление об отказе в выдаче патента выдается ИП под расписку или передается иным способом, свидетельствующим о дате его получения (п. 3 ст. 346.45 НК РФ).

Основанием для отказа налоговым органом в выдаче ИП патента является (п. 4 ст. 346.45 НК РФ):

- указание в заявлении на получение патента вида предпринимательской деятельности, в отношении которого не применяется ПСН;

- указание в заявлении срока действия патента менее 1 месяца или более 12 месяцев;

- наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН;

- незаполнение обязательных полей в заявлении на получение патента.

ПСН и ЕСХН

Предприниматели, применяющие патентную систему налогообложения не отчитываются по доходам, однако должны вносить сведения о них в книгу учёта доходов. Это необходимо для контроля над лимитом по доходам, поскольку получение выручки, превышающей 60 миллионов рублей за год, лишает ИП права на применение патентной системы. В связи с отсутствием необходимости отчитываться по доходам, ИП на ПСН не подают декларацию.

ИП, которые выплачивают единый сельскохозяйственный налог, заполняют и подают декларацию один раз в год. Срок – не позднее 31 марта.

Если в первый год применения ЕСХН доходов не было, предприниматели подают нулевую декларацию. Однако по итогам второго года необходимо обязательно указать в декларации доход. В противном случае придётся перейти на другой спецрежим (п. 4.1 статьи 346.3 НК РФ).

Особенности ЕНВД

Документы

Налоги ОООВменённый налог заменяет для ООО уплату:

- налога на прибыль;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, за некоторыми исключениями.

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Налоги ИП для ИП вменённый налог заменяет уплату:

- налога на доходы физических лиц;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, используемое в предпринимательской деятельности, для чего надо обратиться с заявлением об освобождении от уплаты в налоговую инспекцию по месту нахождения такой недвижимости.

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

- Базовая доходность в месяц при оказании бытовых услуг на одного работника (включая самого индивидуального предпринимателя) составляет 7500 рублей. Если работников трое, то базовая доходность составит 7500*3 = 22500 рублей.

- Базовая доходность в месяц по услугам общепита, при наличии зала обслуживания, равна 1000 рублей. Физическим показателем здесь является квадратный метр. Базовая доходность объекта площадью 20 кв. м составит 20 000 рублей, а на площади 30 кв. м, соответственно – 30 000 рублей.

- Базовая доходность для автотранспортных услуг по перевозке грузов составит 6 000 рублей на одно транспортное средство. Считаем: три машины должны давать доход 6 000*3 = 18 000 рублей, а пять машин – 30 000 рублей.

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента

Виды налогообложения

В Российской Федерации выделяются следующие виды систем налогообложения:

-

ОСНО. Расшифровывается как общая система налогообложения, считается классической, традиционной системой в Российской Федерации. При использовании данной системы предприятие полностью ведет бухгалтерский учет всех затрат, и выплачивает абсолютно все налоги, которые положено выплатить, занимаясь тем или иным видом деятельности.

- УСН. Расшифровывается как упрощенная система налогообложения. Это довольно свободный режим, при котором организация освобождается от выплат по НДС, от налога на прибыль, имущественного налога, от уплаты взносов на страхование. Вместо указанных налогов выплачивается единый налог. Применяя такую систему можно серьезно снизить налоговую нагрузку. Для того чтобы внедрить УСН в свое предприятие, нужно обратиться в налоговую инспекцию по месту жительства. Но перед тем как подавать заявление в ИФНС нужно понять, такая налоговая система разрешена не всегда, некоторые виды деятельности исключают работу с ней.

- ЕНВД. Расшифровывается как единый налог на временный доход. По-другому данную систему еще называют вмененной системой налогообложения. Система может существовать в случае индивидуального предпринимательства, когда осуществляют разрешенные по закону виды деятельности. Если организация выбирает существование при помощи такого налога, то она освобождается от следующих выплат: НДС, прибыльный налог, налог на имущество, страховые взносы на различные нужды.

Индивидуальные предприниматели могут не выплачивать те же самые налоги. Вместо указанных выше налогов можно платить единый налог. Однако с самого начала, 2012 года такая система налогообложения начинает вводить некоторые ограничения в систему своего пользования. К ним относятся:

- применять систему могут только те компании, штат сотрудников которой составляет не более 15 человек

- в скором времени планируется существенно сократить виды деятельности, которые можно будет осуществлять, придерживаясь данной системы налогообложения

Многие говорят, что в скором времени такая система будет упразднена, но никто не может сказать точно, когда это произойдет. Есть информация, что вместо вмененного налога будет введена система под названием «Патентная система налогообложения». Планируется, что такой системе налогообложения будут подвержены как организации, так и индивидуальные предприниматели, только помимо этого им придется выплачивать подоходный налог и налог имущественный.

Как выбрать специальный режим

Перед тем как официально регистрировать дело, индивидуальный предприниматель должен учесть характер своей деятельности, муниципальное образование и регион. Упрощенная система налогообложения (процентная ставка 6%) подойдет тем, кто занимается реализацией услуг и товаров через виртуальное пространство. При этом особое значение следует обратить на размер интернет магазина.

«Упрощенку» под 15% рекомендуют оформить ИП, которые предоставляют продукцию в кредит или с невысокой наценкой. Если бизнес основан на розничной торговле, налогообложение осуществляют по системе ЕНВД. При этом ориентируются на вид объекта, количество квадратных метров. Площадь не должна превышать 150 м2.

Чтобы убедиться в правильности выбора, необходимо сделать предварительные расчеты. При необходимости следует обратиться к специалисту. Он обязательно учтет влияние второстепенных факторов. К ним относят:

- тип налогообложения, используемый конкурентами;

- наличие или отсутствие автопарка;

- экспорт, импорт;

- особенности регионального характера;

- штат сотрудников.

Общие нюансы

«Вмененка» и «упрощенка», пользующиеся широкой популярностью среди индивидуальных предпринимателей, имеют схожие черты:

- гражданин перейти на любую из указанных систем налогообложения;

- при этом должны отсутствовать ограничения, которые есть у ЕНВД и УСН;

- вместо множества налогов физические и юридические лица выплачивают единую сумму поквартально;

- средства во внебюджетные фонды переводят вне зависимости от режима налогообложения;

- «вмененку» можно использовать одновременно с «упрощенкой».

Отказ, как и согласие на специальный налоговый режим, должен быть добровольным.

ЕНВД

Первым делом рассмотрим, что собой представляет ЕНВД. Это единый налог на вмененный доход. Он представляет собой единый платеж, заменяющий основную массу налогов для компании.

Что такое «вмененка» и «упрощенка» для ИП? ЕНВД — это налог, который платится с предполагаемого дохода от той или иной деятельности. Реальный доход предпринимателя при этом не учитывается.

ЕНВД разрешается применять только в отношении некоторых областей. Во всех регионах для использования этого режима налогообложения существуют свои правила. Более точную информацию рекомендуется уточнять в конкретном городе.

Выводы

Теперь понятно, какое выбрать налогообложение. «Вмененка» и «упрощенка» — это два специальных режима, позволяющих избавиться от многочисленных платежей и серьезной бумажной волокиты. Они имеют много общего.

Тем не менее именно УСН считается предпочтительным для ИП. Связано это не только с отсутствием ежеквартальной отчетности, но и с универсальностью режима. Если гражданин открывает ИП и работает без сотрудников (или с несколькими подчиненными), данный вариант развития событий идеально подходит для максимума выгоды. «Вмененка», как было подчеркнуто ранее, не пользуется у населения таким спросом. Но о данном режиме забывать не следует.

На самом деле нельзя точно сказать, что выгоднее. Все зависит от дохода и типа деятельности ИП. Некоторые предпочитают ежеквартально отчитываться и платить фиксированные налоги, а кому-то проще раз в год отчитаться и перечислять проценты от реального дохода.