Снятие с учета

^

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Особенности режима ПСН в 2024 году

Кто имеет право применять патентную систему налогообложения

^

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ()

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом ();

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в ).

Процедура постановки на учет

^

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения ().

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Особенности уплаты в связи с вводом Единого налогового счета

Обратите внимание, что обязательным условием для получения патента является отсутствие отрицательного баланса на Едином налоговом счете. Это новшество может помешать в получении патента даже тем, кто вовремя и в полном объеме уплачивает все личные взносы и другие платежи, касающиеся предпринимательской деятельности

Это новшество может помешать в получении патента даже тем, кто вовремя и в полном объеме уплачивает все личные взносы и другие платежи, касающиеся предпринимательской деятельности.

У индивидуального предпринимателя с точки зрения ФНС имеется только один счет и для уплаты всех взносов и налогов за бизнес, и для уплаты личных налогов. И если предприниматель, внося средства на ЕНС, не учел, к примеру, сумму имущественных налогов — их могут списать раньше, и средств на счете не хватит для оплаты взносов и оставшейся суммы патента.

Уведомление до 12.07.2021 с релиза 3.0.89

346.51 НК РФ). В 1С уведомление можно сформировать автоматически по форме, рекомендуемой Письмом ФНС от 26.01.2021 N СД-4-3/785@.

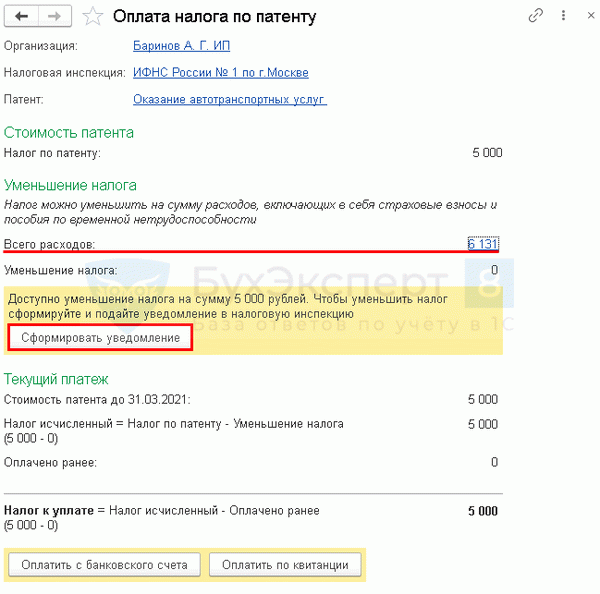

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата 1/3 стоимости ) запустите Помощник уплаты ПСН .

При наличии расходов, уменьшающих «патентный» налог, создайте уведомление по кнопке Сформировать уведомление .

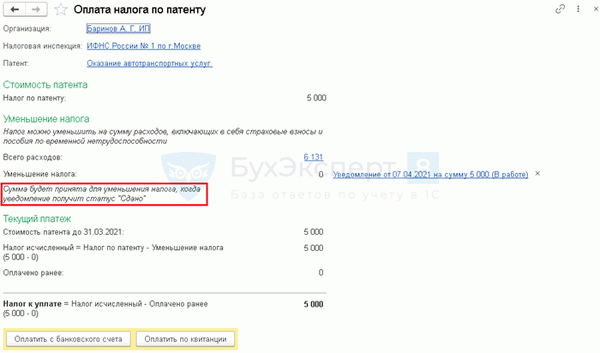

Уведомление заполняется автоматически. Сохраните его, отправьте и установите статус Сдано.

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

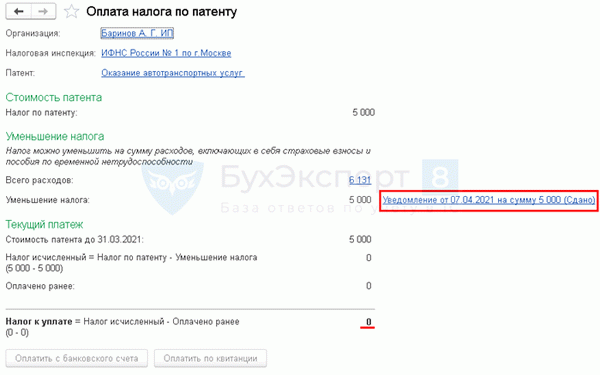

После изменения статуса уведомления в Помощнике уплаты ПСН на Сдано налог рассчитается с учетом уменьшения.

Что писать в уведомлении

Бланк уведомления состоит из трех частей:

- титульного листа;

- листа А, где указываются сведения о патентах, в отношении которых уменьшается налог на сумму взносов и пособий;

- листа Б, в котором отражается сумма страховых взносов и пособий, уменьшающая сумму патентного налога.

На титульном листе необходимо указать код налогового органа, ФИО предпринимателя, номер контактного телефона, и проставить подпись. Если уведомление подает представитель налогоплательщика, нужно дополнительно указать реквизиты документа, подтверждающего полномочия.

На листе А понадобится заполнить три строки (по каждому патенту):

- строка 010 — номер патента;

- строка 020 — дата выдачи патента;

- строка 030 — сумма налога к уплате по патенту, в отношении которого уменьшается налог.

Лист Б содержит три строки:

- строка 001 —– признак налогоплательщика (ИП-работодатель указывает значение «1», а ИП, не производящий выплат физлицам, — значение «2»);

- строка 110 — общая сумма налога к уплате по патентам, в отношении которых уменьшается налог (сумма, указанная в строке 030 Листа А);

- строка 120 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога.

Здесь указывают сведения о патентах, которые уменьшают на страховые взносы. На листе есть место для заполнения данных только на два патента. Если у вас их больше — заполните дополнительный лист А.

В строке 010 укажите номер патента.

В строках 020 и 025 — даты начала и окончания действия патента.

В строке 030 — признак налогоплательщика. Для работодателей это «1», для ИП без работников — «2».

В строке 040 — сумму налога по патенту, который вы уменьшаете, т.е. полную стоимость патента пока ещё без вычетов.

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

На этой строке остановимся подробнее, т.к. есть нюансы.

Работники должны быть заняты только в патентной деятельности. Если персонал занят в работах, относящихся и к другой системе налогообложения, то взносы нужно распределить пропорционально доходам от каждого режима.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50% от стоимости.

Если вы в этом году частично уже уменьшали патент на взносы, укажите это в следующей строке 060, вычтите эту сумму, а в строке 050 впишите взносы за минусом этой суммы.

Лист А

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

- строка 010 — номер патента

- строка 020 — дата начала действия патента;

- строка 025 — дата окончания действия патента;

- строка 030 — признак налогоплательщика:

если предприниматель платит работникам, выбираем “1”,

если трудится один, указываем “2”; - строка 040 — указываем сумму, которую нужно заплатить по патенту;

- строка 060 — указываем сумму, на которую уже уменьшили налог по патенту, если подаём уведомление на уменьшение патента не в первый раз;

- строка 050 — здесь уточняем, в каком размере можем зачесть налог по патенту.

Если в строке 030 выбрали “1”, строка 050 не может быть больше разницы:

Строка 040 * 50% — Строка 060.

Если в строке 030 указали “2”, строка 050 не может быть больше разницы:

Строка 040 — Строка 060.

Порядок расчета налога

^

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ). Период действия этих налоговых каникул — по 2023 год.

Лист А. Сведения о патентах

В Листе А указываются данные обо всех патентах, выданных ИП налоговым органом, в который представляется уведомление.

Для заполнения Листа А необходимо нажать на кнопку «Сведения о патентах +».

В полях «№» и «Период действия» указываются номер патента, дата начала и окончания срока его действия (стр. 010-025 бланка).

В поле «Выплаты ФЛ» указывается признак налогоплательщика. Если ИП осуществляет выплаты наемным работникам, то выбирается «есть»; если ИП не осуществляет выплаты — «нет» (стр. 030 бланка).

В поле «Страховые взносы уменьшают патент» указывается сумма взносов, которая уменьшает стоимость патента. Если сумма уплаченных взносов больше, чем стоимость патента, ИП без работников указывает полную стоимость патента за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка), а ИП-работодатель — 50% стоимости патента (стр.

050 бланка) за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка).

В поле «Страховые взносы учтены ранее» указывается общая сумма страховых взносов, уменьшающая стоимость патента, которая была учтена в ранее представленных уведомлениях (стр. 060 бланка).

Время перемен

Сейчас, конечно, имеет место определенная неразбериха, и можно запутаться в этих многочисленных формах и вообще в этих новшествах. Не исключено, что налоговики на местах тоже не все понимают. И непонятно, есть ли какая-то автоматизация в обработке новых документов на стороне налоговой, и как она реализована. В этих условиях, возможно, имеет смысл перестраховаться и, действительно, подать оба уведомления. Тем более, с учетом нюанса по срокам (см. подраздел «Как действовать»).

Сильно спешить с уплатой пока не обязательно. Спешка нужна лишь тем, у кого патенты взяты на два месяца. У кого на один месяц – те уже прошли круги ада и, возможно, уже и ошибок наделали. Все остальные будут платить за патент не ранее примерно конца марта. Так что можно подождать новых разъяснений ФНС. Но и до упора тянуть тоже не стоит. Лучше всего платить взносы в начале марта (опять же, причина в сроках рассмотрения уведомления об уменьшении).

Важно знать: чтобы уменьшить патент на взносы, теперь их надо сначала обязательно заплатить. В предыдущие годы можно было платить взносы после подачи уведомления и после срока уплаты первой порции патента (желательно было уложиться в 20 рабочих дней после подачи уведомления об уменьшении, иначе следовал отказ в уменьшении, но можно было после этого заплатить взносы и подать новое уведомление)

Теперь же – ЕНС. Допустим, ничего не платим, и тогда в день срока уплаты первой порции патента образуется отрицательное сальдо ЕНС, и причем – по полной, без уменьшения налога на взносы. То есть – сразу недоимка. А когда после этого надумаем заплатить взносы на ЕНС, то этот платеж автоматом зачтется в счет недоимки. Вряд ли докажешь, что это были взносы. Хотя, если уплатишь их платежкой с реквизитами, есть шанс, но нет гарантии.

Оплата налога

^

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

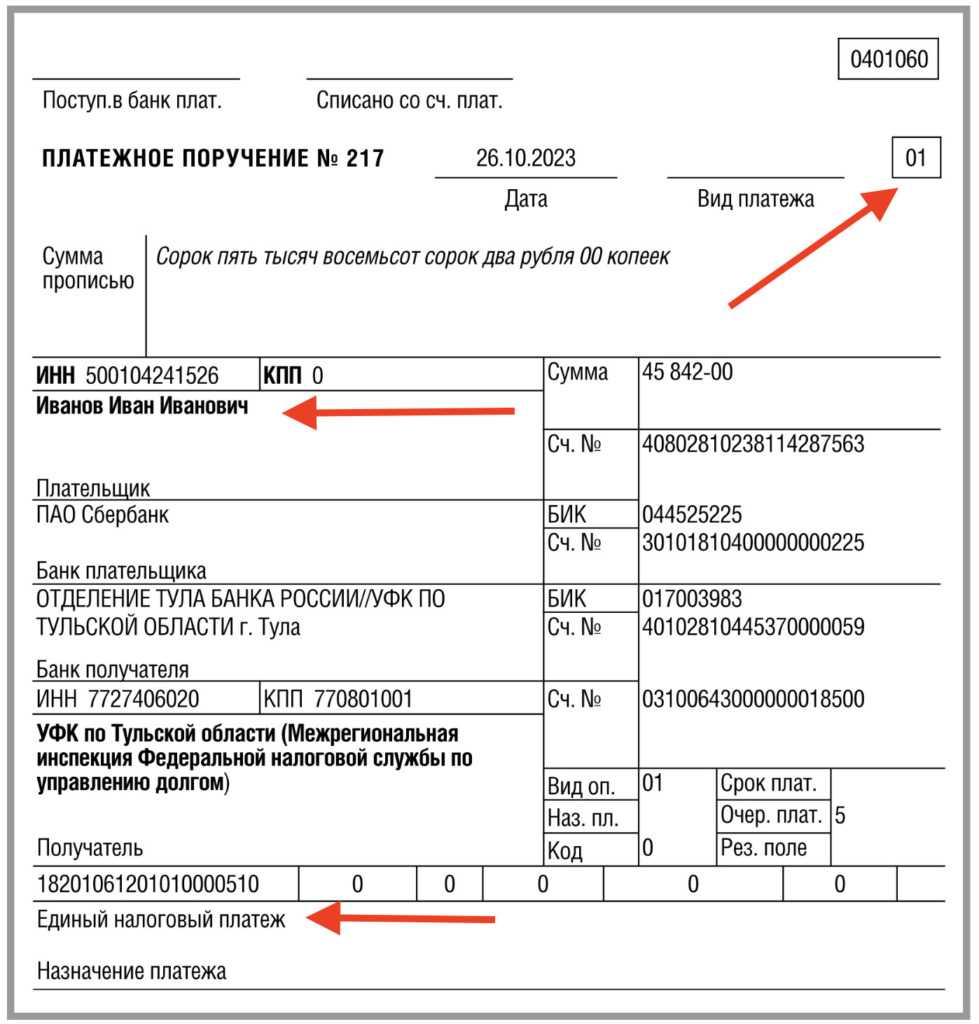

Перейти Сервис «Заполнить платежное поручение»

Классификатор видов предпринимательской деятельности

^

Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) на 2024 год zip (887 кб)

Загрузить

Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) на 2023 год zip (878 кб)

Загрузить

Классификатор видов предпринимательской деятельности на 2022 год zip (860 кб)

Загрузить

Приказ ФНС России №ММВ-7-3/9@ от 15.01.2013

doc (50 176 кб)

Загрузить

Оплата взносов при совмещении режимов

ПСН можно совмещать с любым другим налоговым режимом, кроме НПД. Возьмём самый распространённый случай — совмещение УСН и ПСН. Рассмотрим два варианта: ИП без работников и ИП с наёмными работниками.

Если ИП без работников один вид деятельности ведёт на УСН, а другой на патенте, то фиксированные взносы он платит один раз, и может их отнести на уменьшение и суммы упрощённого налога, и суммы патента к уплате. Причём сумму налога можно уменьшить на все 100% уплаченных взносов. Такая возможность даётся в соответствии с п.3.1 ст.346.21 и п. 1.2 ст. 346.51 НК РФ. Однако нужно помнить о том, что сумма взносов делится между УСН и ПСН пропорционально доле дохода от каждого налогового режима в общей сумме доходов (Письмо ФНС от 30.11.2021 г. № СД-4-3/16722@).

ИП с наёмными работниками может уменьшить сумму налоговых платежей к уплате за счёт страховых взносов за себя и за наёмных работников в сумме не более 50% от уплаченных взносов. Однако нужно помнить о том, что взносы за сотрудников учитываются при том налоговом режиме, в котором они заняты. Соответственно, налог по УСН уменьшается на взносы за сотрудников, которые заняты в деятельности по УСН. Аналогично и с Патентом.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Пример заполнения

Вычет из стоимости патента: правила

Порядок уменьшения стоимости патента следует из пункта 1.2 статьи 346.51 НК РФ, а также из пояснений ФНС, приведённых в письме от 02.06.2021 № СД-4-3/7704@. Перечислим ключевые правила:

- Принять к вычету можно взносы, фактически уплаченные в текущем году. При этом относиться они могут к иным периодам. Это могут быть, например, прошлогодние задолженности, а также отчисления в ПФР за истекший год в размере 1% сверх лимита в 300 000 рублей.

- Можно уменьшить сумму патента на взносы, уплаченные в текущем году, но до начала срока его действия.

- Можно снизить стоимость уже оплаченного в текущем году патента, причём если даже срок его действия истёк. Деньги по заявлению ИП будут возвращены или зачтены.

- Снижать стоимость одного патента можно неоднократно (по мере уплаты взносов).

- Если у ИП несколько патентов, действующих одновременно или по очереди, сумму вычета можно разделить между ними. Это актуально, если сумма взносов больше стоимости одного патента.

- Если есть работники по одному патенту, то ограничение на вычет взносов (не более 50% от стоимости) распространяется и на другие патенты, действующие в том же периоде.

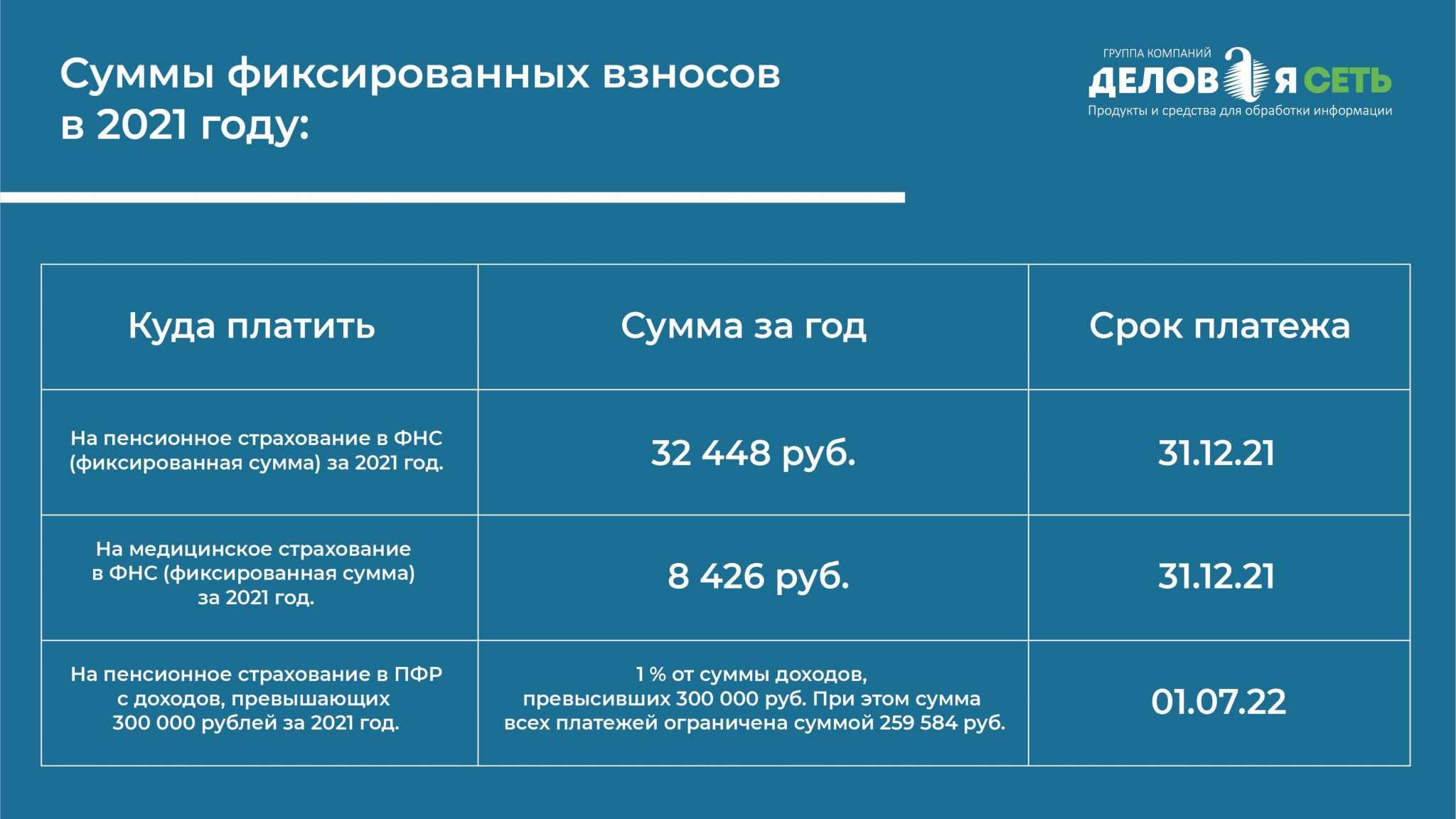

Порядок уплаты взносов за себя

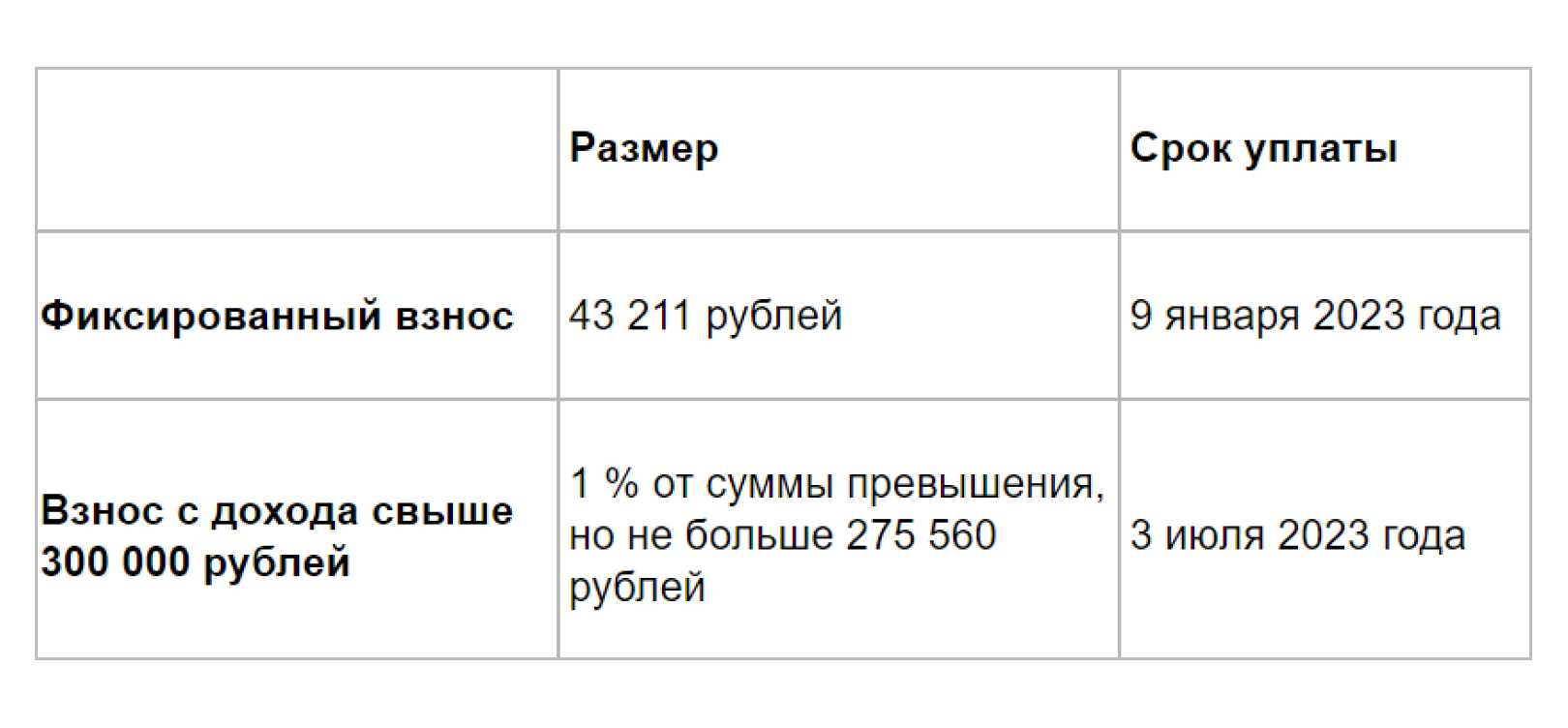

Для ИП за себя установлены два крайних срока уплаты обязательных страховых взносов:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

Необязательно дожидаться крайнего срока и платить взносы разовой суммой. Можно разбить её на части и перечислять в любое время в течение года.

Если предприниматель снимается с учёта, то есть закрывает ИП, не дожидаясь окончания года, то он должен перечислить взносы в течение 15 календарных дней с даты внесения записи в ЕГРИП (п. 5 ст. 432 НК РФ). Однако лучше заплатить необходимую сумму до того, как прекращение деятельности ИП будет официально зарегистрировано. В этом случае перечисленные взносы можно учесть для уменьшения налогов.

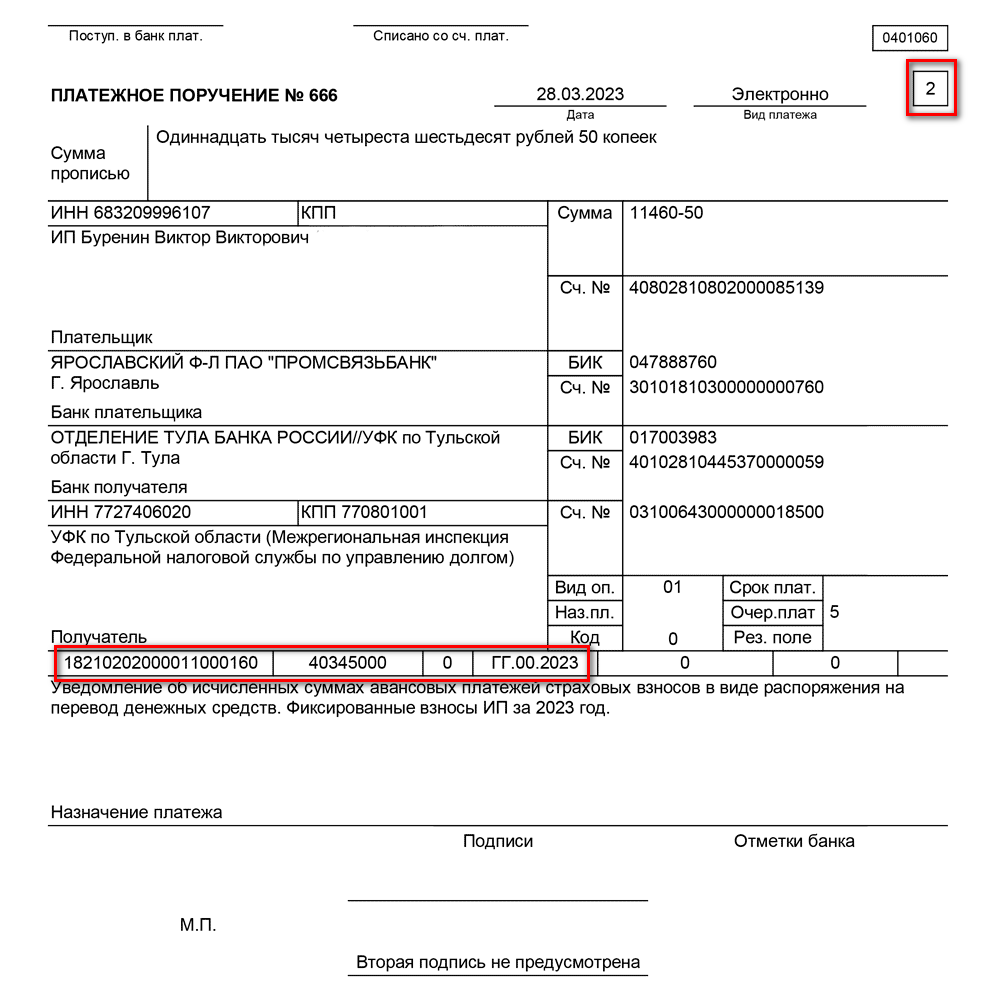

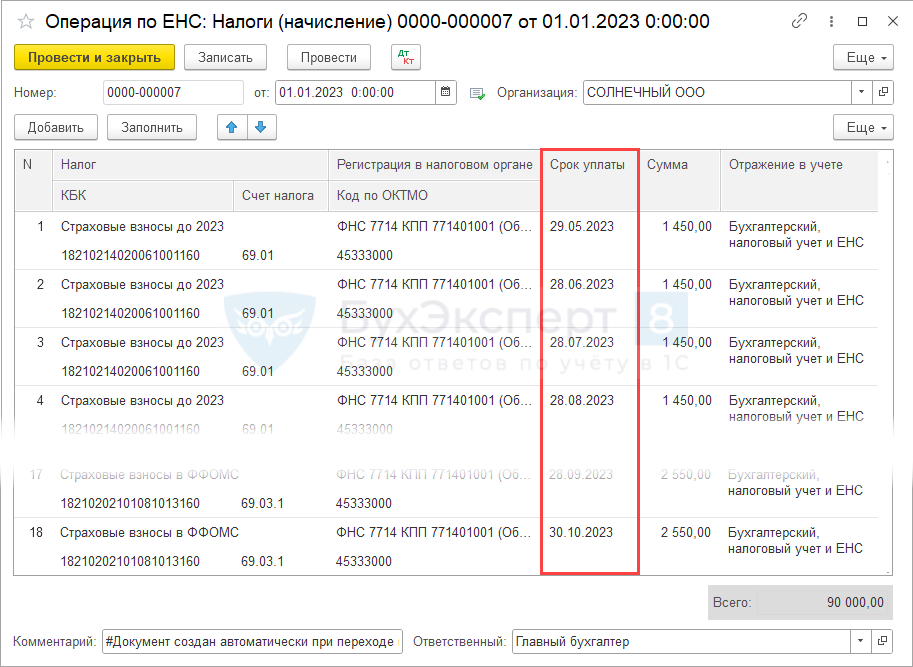

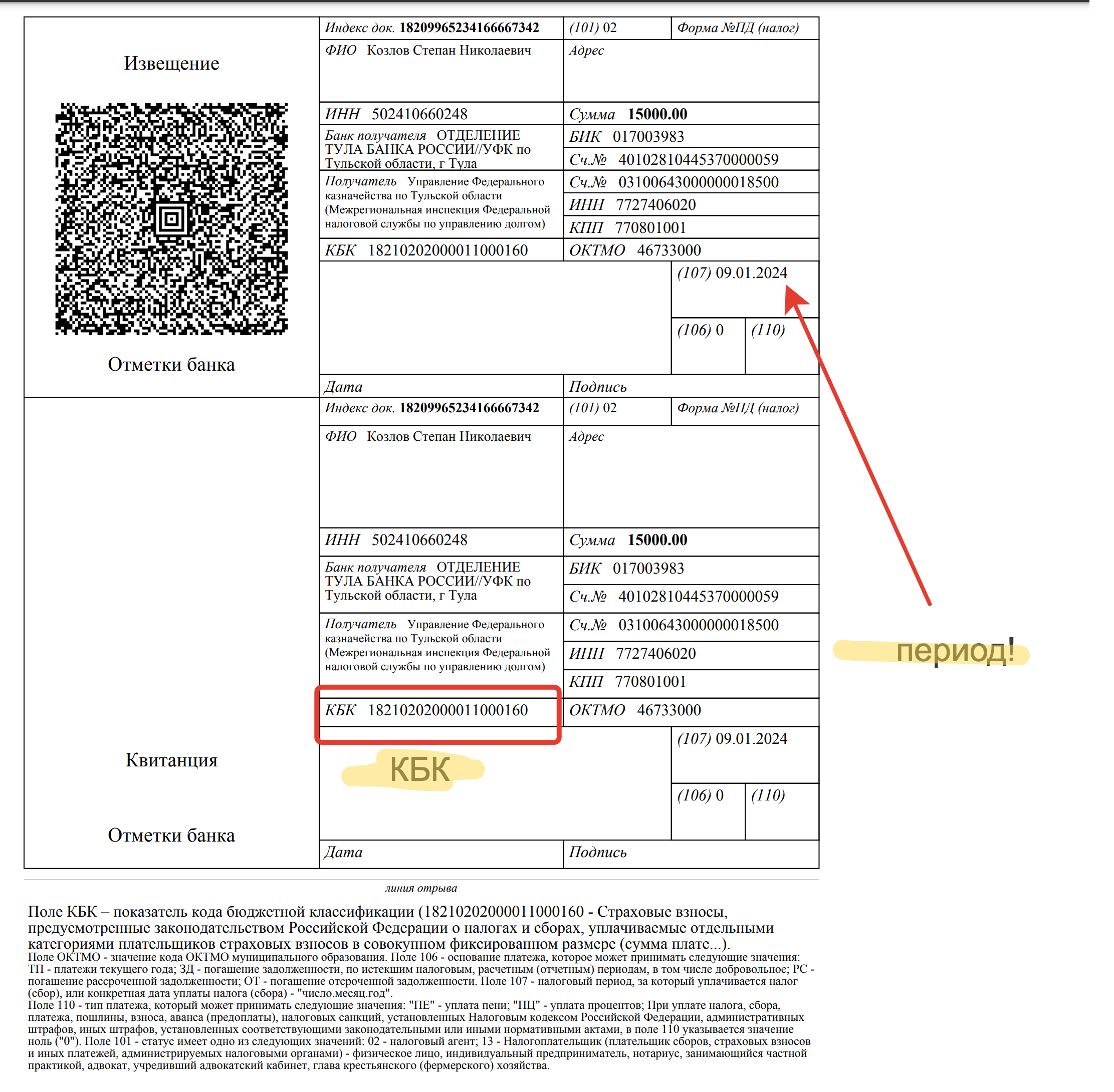

Что касается реквизитов для оплаты взносов за себя, то в 2024 году их перечисляют на свой единый налоговый счёт. Подавать уведомление об исчисленных суммах в отношении взносов ИП не надо. После того, как наступит срок зачёта взносов, ИФНС автоматически спишет нужную сумму с ЕНС.

На какие расходы можно снизить налог

Одним из минусов патентной системы ранее считалось то, что предприниматели не могли вычесть из налога расходы на страховые взносы. При этом такая возможность была на всех других льготных режимах. Но после отмены ЕНВД предприниматели стали массово применять патентную систему, а чтобы переход не был слишком болезненным, законодатели решили смягчить правила ПСН.

Среди прочих послаблений, в статье 346.51 НК РФ появился пункт 1.2, который разрешил снижать стоимость патента на такие расходы:

- на страховые взносы, которые ИП платит за себя и своих работников;

- на оплату больничных пособий (первые три дня болезни);

- на отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

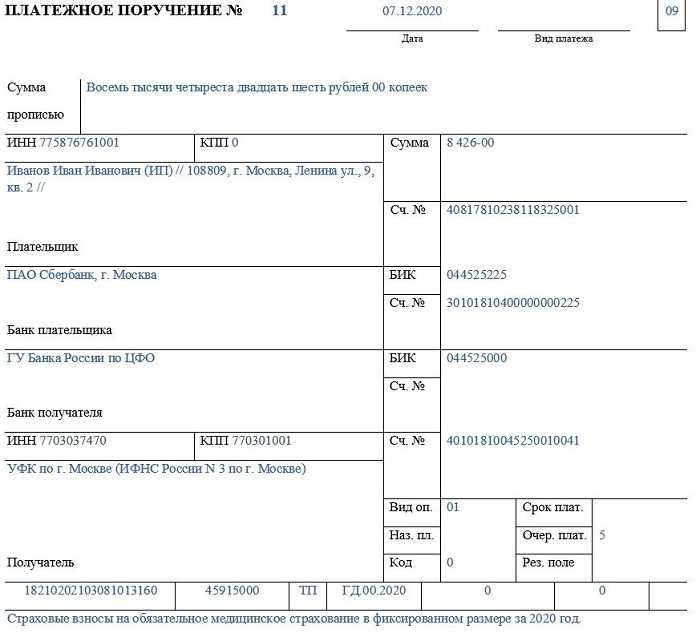

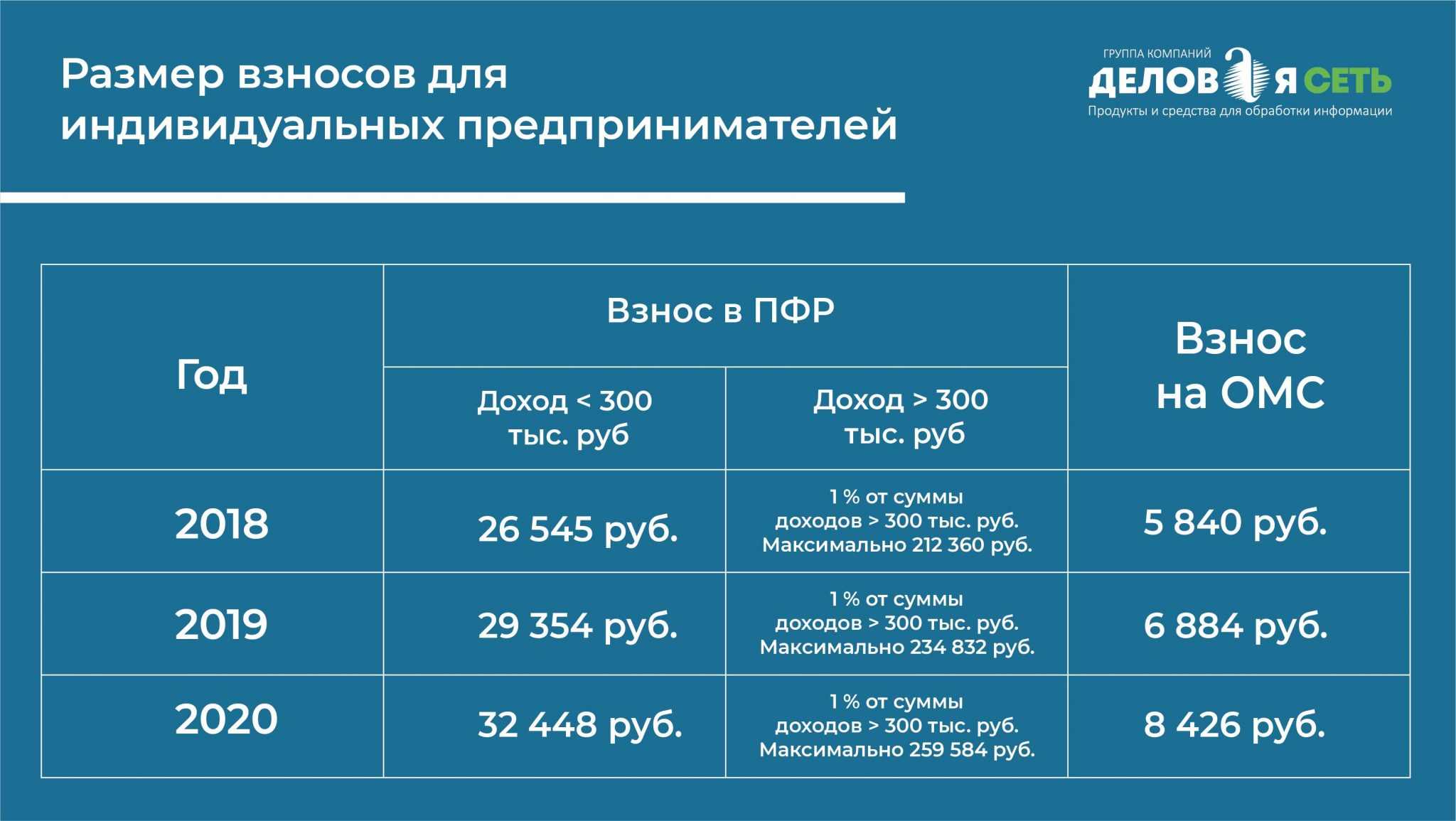

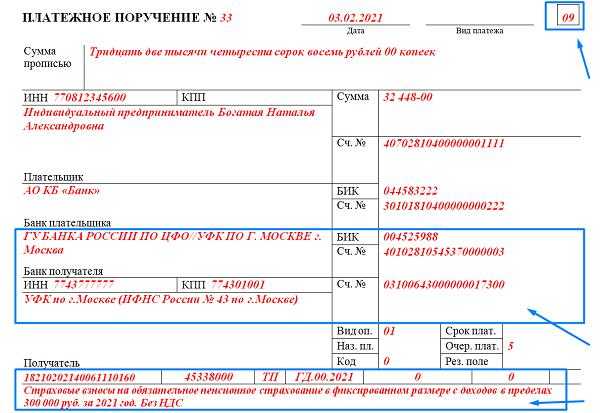

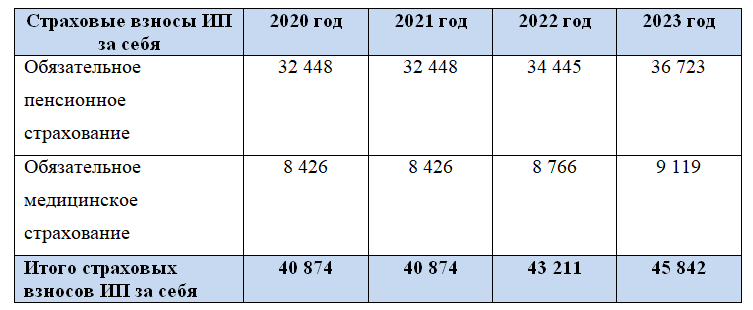

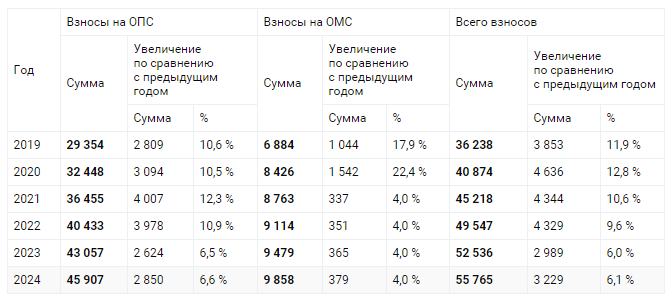

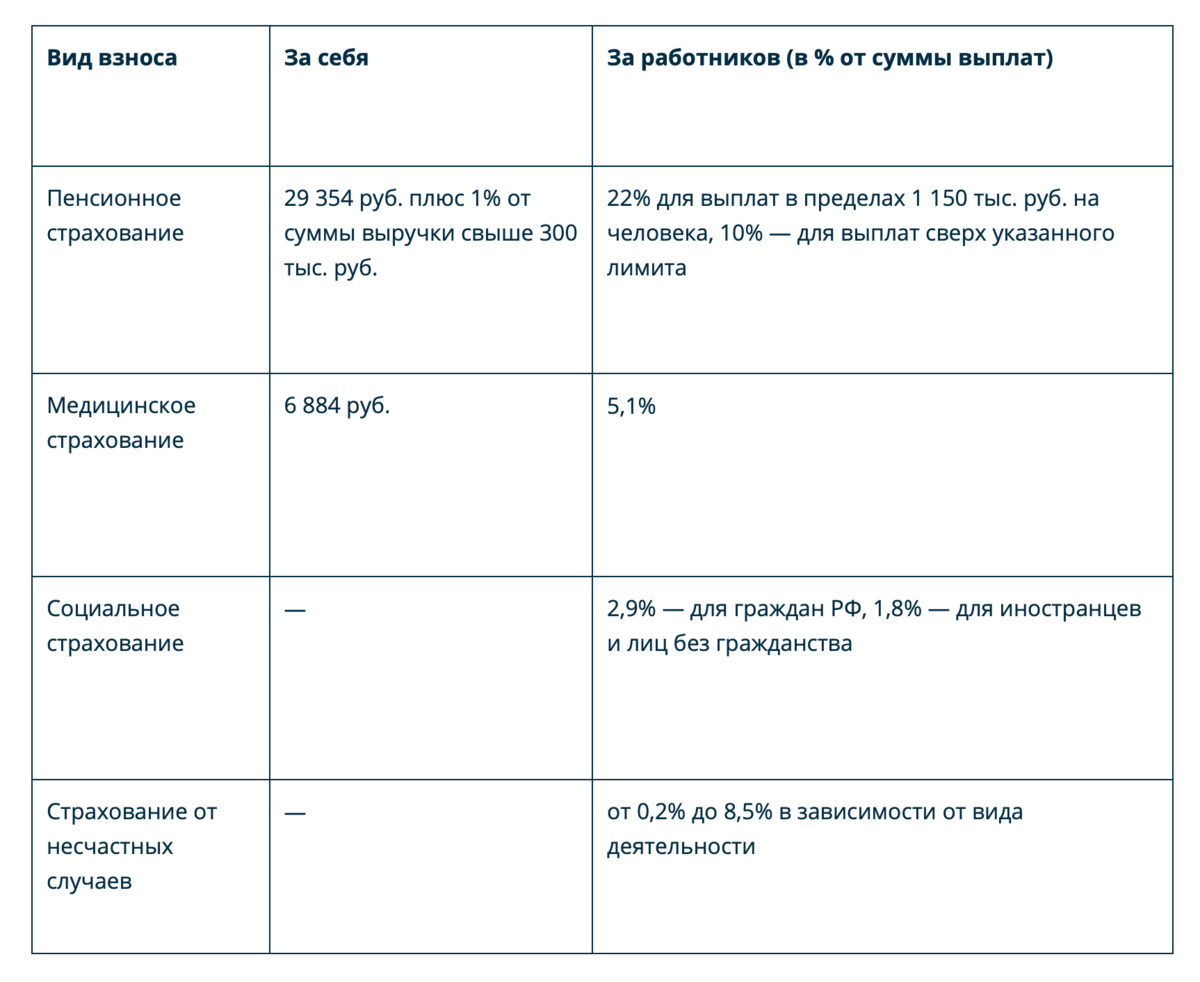

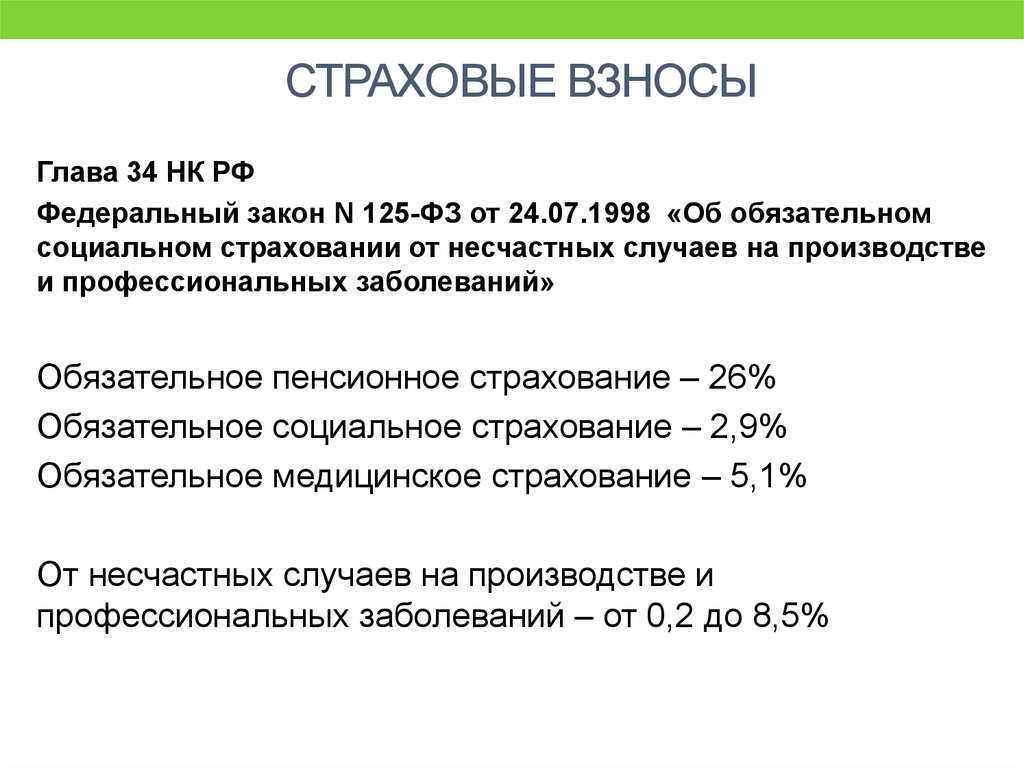

Обязательные страховые взносы ИП за себя в 2024 году

Из статьи 430 НК РФ следует, что индивидуальный предприниматель должен платить взносы только на своё пенсионное и медицинское страхование.

Если годовой доход ИП превысит 300 000 рублей, то в дополнение к фиксированным взносам надо перечислить дополнительный взнос в размере 1% с суммы превышения. Установлен также максимальный размер обязательных взносов — не более 277 571 рублей за расчётный период 2024 года.

В отношении базы для дополнительного взноса в 1% свыше 300 000 рублей могут возникать вопросы – что именно считать доходом? Ответ зависит от системы налогообложения, на которой работает ИП.

Долгое время Минфин и ФНС не соглашались принимать в качестве базы доходы, уменьшенные на расходы. Особенно значимо это было для упрощённой системы, потому что предприниматели на УСН Доходы и УСН Доходы минус расходы рассчитывали дополнительный взнос на общих основаниях, по сути, с полученной выручки. Из-за этого ИП на расходной упрощёнке платили больше взносов, чем должны были.

Такой подход неоднократно опровергался судами, в том числе высшими судебными инстанциями. В итоге, финансовые ведомства признали свою неправоту, поэтому сейчас доход для расчёта дополнительного взноса определяется так:

- для УСН Доходы – налогооблагаемые доходы;

- для ПСН – потенциально возможный доход, установленный региональным нормативным актом;

- для ЕСХН и УСН Доходы минус расходы – разница между доходами и доказанными расходами;

- для ОСНО – разница между доходами и профессиональными вычетами.

Как рассчитать страховые взносы на ПСН за сотрудников

Доходы всех работников по найму облагаются НДФЛ и страховыми взносами. Ставки страховых взносов на работников следующие:

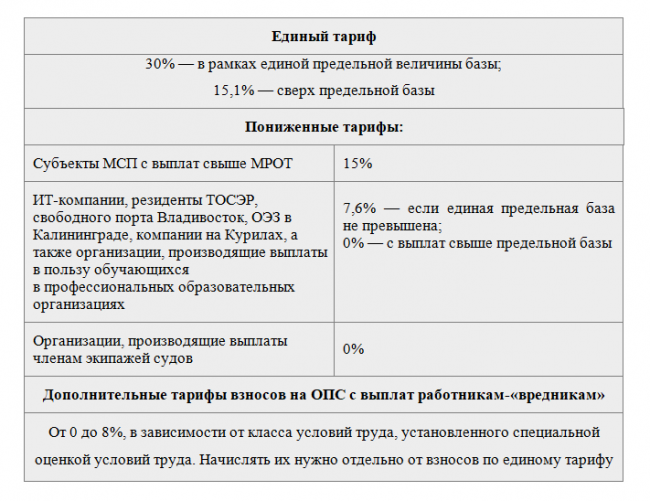

- 30% от суммы дохода с учётом НДФЛ — ОПС, ОМС, ВНиМ (объединены с 2023 года в единый тариф). Ставка действует, пока общая сумма доходов работника не достигнет 2 225 000 рублей с начала года;

- 15,1% — ОПС, ОМС, ВНиМ, когда сумма доходов работника достигнет предельную базу в 2 225 000 рублей с начала года;

- от 0,2% до 8,5% в — ОСС на травматизм. Ставку определяет Социальный фонд России (СФР) по основному виду деятельности ИП.

Важно! Для субъектов малого и среднего бизнеса установлены пониженные ставки страховых взносов:

- 30% с зарплаты в пределах МРОТ — на ОПС, ОМС, ВНиМ;

- 15% с части зарплаты свыше МРОТ — на ОПС, ОМС, ВНиМ;

- от 0,2% до 8,5% в — ОСС на травматизм (без учета МРОТ).

Таким образом, с зарплаты в пределах МРОТ применяется стандартная ставка 30% (без учета взносов на травматизм), а с зарплаты выше МРОТ ставка 15% (без учета взносов на травматизм). Сравнение зарплаты с МРОТ для расчета страховых взносов производится в каждом месяце и отдельно по каждому сотруднику.

Пример:

ИП Петров П.П. занимается ремонтом автомобилей, у него работают начальник станции техобслуживания и 6 автомехаников. Всего 7 человек. Посчитаем, сколько он должен перечислить страховых взносов в 2024 году по обычным и пониженным тарифам.

Заработная плата начальника станции ТО — 100 тысяч рублей в месяц, автомехаников — 70 тысяч рублей в месяц.

Общий фонд оплаты труда в месяц: 520 тысяч рублей (100 + (70 х 6)).

Взносы по обычным тарифам:

- ОПС, ОМС, ВНиМ: 100 тысяч рублей х 30% = 30 тысяч рублей; 70 тысяч рублей х 30% = 21 тысяча рублей х 6 = 126 тысяч рублей. Итого: 156 тысяч рублей.

- ОСС на травматизм: 100 тысяч рублей х 0,4% = 0,4 тысяч рублей; 70 тысяч рублей х 0,4% = 0,28 тысяч рублей х 6 = 1,68 тысяч рублей. Итого: 2,08 тысяч рублей.

Итого страховых взносов по обычным тарифам в месяц 158,08 тысяч рублей.

Взносы по пониженным тарифам, если работодатель включён в реестр субъектов малого и среднего предпринимательства:

- ОПС, ОМС, ВНиМ в пределах МРОТ: 19242 рублей х 7 х 30% = 40 408,20 рублей;

- ОПС, ОМС, ВНиМ сверх МРОТ: (520 тысяч рублей — 19242 х 7) х 15% = 57795,90 рублей.

- Итого ОПС, ОМС, ВНиМ: 98204,10 рублей.

- ОСС на травматизм: 100 тысяч рублей х 0,4% = 0,4 тысяч рублей; 70 тысяч рублей х 0,4% = 0,28 тысяч рублей х 6 = 1,68 тысяч рублей. Итого: 2,08 тысяч рублей.

Итого страховых взносов по пониженным тарифам в месяц 100 284,10 рублей, что почти на треть меньше, чем по обычным тарифам.

Реальный доход превышает потенциальный

С внедрением онлайн-касс налоговым органам стало легче следить за фактическими доходами налогоплательщиков. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы реального годового дохода, превышающего 300 000 ₽, если сумма потенциального дохода 300 000 ₽ не превышает?

Обратимся к Налоговому кодексу РФ, в пункте 1 статьи 346.48. которого сказано:

«Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения…»

Из пункта 1 статьи 346.48. НК РФ следует, что налоговая база равна исключительно денежному выражению потенциального дохода.

Для дополнительного подтверждения этой мысли обратимся к Письму Минфина от 28.01.2019 № 03-15-05/4703. Читаем последний абзац:

«В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя…»

Из всего вышесказанного следует, что независимо от суммы реального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, расчет дополнительного взноса на пенсионное страхование в размере 1% с суммы, превышающей 300 000 ₽, ведется исходя только из потенциального дохода.

Пример

Потенциальный доход предпринимателя за отчетный год составил 200 000 ₽, а фактический доход – 500 000 ₽. В этом случае дополнительный взнос на пенсионное страхование в размере 1% не уплачивается, так как потенциальный доход не превышает 300 000 ₽.

На что можно уменьшить стоимость патента

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Проверка уведомления

Когда все разделы уведомления будут заполнены, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

В поле «Кто подписывает» указывается:

- «Руководитель» — если уведомление представляет ИП;

- «Уполномоченный представитель» — если документ подается представителем ИП. При этом указывается ФИО представителя, наименование и реквизиты документа, подтверждающего его полномочия.

В соответствующем поле отражается код и название налогового органа, в который подается уведомление.

Также указывается дата уведомления и календарный год периода действия патента (патентов).

Потенциальный доход превышает фактический

Допустим, потенциальный годовой доход ИП по патенту составил 400 000 ₽. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы потенциального дохода, превышающей 300 000 ₽, если реальный годовой доход по данным налогоплательщика составил 200 000 ₽?

В этом случае, как и в предыдущем, базой для исчисления дополнительного взноса на пенсионное страхование является потенциальный доход, который по условию равен 400 000 ₽. Индивидуальный предприниматель обязан уплатить вместе с суммой фиксированного взноса и 1% от 400 000 — 300 000 = 100 000 ₽ в размере 1 000 ₽.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Сколько можно вычесть из стоимости патента

Доля максимального вычета зависит от того, привлекает ли ИП наёмный труд:

- Если работники есть, то уменьшить стоимость патента на сумму страховых взносов можно максимум на 50%. При этом в вычет включаются отчисления, перечисленные как за себя, так и за персонал.

- Если ИП работает без сотрудников, то он учитывает взносы на собственное страхование и может за их счёт уменьшить стоимость патента до 100%, то есть иногда нуля. Это значит, что ему вовсе не придётся оплачивать патент, если его стоимость меньше суммы перечисленных взносов.

А что, если у ИП сначала не было работников, а потом он их нанял или наоборот? Тут всё просто. Стоимость патентов, которые действовали в период без сотрудников, можно уменьшить до нуля. Это актуально для тех, кто покупает патенты по месяцам или кварталам. Допустим, ИП без работников купил патент на I квартал – стоимость он может уменьшить на 100%. Затем он купил патент на II квартал и нанял сотрудника. Теперь уменьшить стоимость патента на страховые отчисления он вправе только на 50%. Похожая ситуация рассмотрена в одном из примеров, приведённых ниже.

Кто может не платить взносы за себя

Несмотря на то, что сумма страховых взносов за себя меньше, чем платят работодатели за работников, для некоторых ИП это тоже серьёзная финансовая нагрузка. Так действительно бывает, если бизнес не приносит дохода.

В таком случае можно рассмотреть возможность перехода на АУСН или НПД, потому что на этих системах налогообложения страховые взносы ИП за себя платят в добровольном порядке. При этом надо учесть следующие моменты:

- ограничения, установленные для АУСН и НПД: территория действия, размер доходов, численность работников, вид деятельности и др.;

- возможность уменьшать налоги за счёт перечисленных страховых взносов.

Оценка налоговой нагрузки может быть только индивидуальной, поэтому для принятия такого решения советуем получить бесплатную профессиональную консультацию.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Кроме того, можно временно не платить взносы на любой системе налогообложения, если индивидуальный предприниматель не осуществляет деятельность по причинам, указанным в п. 7 статьи 430 НК РФ:

- прохождение военной службы по призыву или в рамках мобилизации;

- уход за ребёнком в возрасте до полутора лет, инвалидом I группы, ребёнком-инвалидом, пожилым лицом старше 80 лет;

- период заключения, если будет доказано, что привлечение к уголовной ответственности не обосновано;

- нахождение за пределами РФ с супругом – работником дипломатической/консульской службы или сотрудником международных организаций;

- проживание с супругом-военнослужащим в местности, в которой ИП не может осуществлять предпринимательскую деятельность.

О том, что предприниматель оказался в одной из перечисленных ситуаций, надо заранее сообщить в налоговую инспекцию, подав заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, а также подтверждающие документы. Без заявления освобождаются от уплаты страховых взносов только мобилизованные ИП.

Других причин, освобождающих предпринимателя от уплаты взносов за себя, нет. Эта обязанность не зависит от возраста, наличия детей, выхода на пенсию, инвалидности, одновременной работы по найму и др. Если в бизнесе сложилась такая ситуация, что даже 49 500 рублей за полный 2024 год заплатить трудно, то стоит подумать о снятии с налогового учёта. Ведь не перечисленные взносы ИП будут формировать задолженность перед бюджетом, на которую будет начисляться пеня.