Какой вариант выбрать

Репетиторы должны платить налоги, но подходящую схему гражданин выбирает самостоятельно. Для этого нужно учесть несколько параметров

В первую очередь обращают внимание на удобство и сумму дохода. Если прибыль небольшая, то рекомендуется оформлять самозанятость

Особенно, когда не хочется заниматься бумагами. Это также удобно для совмещения работы по найму с репетиторством.

Если же бизнес сформирован и растет, то лучше оформить ИП. Особенно, если у гражданина есть штат сотрудников. В этом случае рекомендуется обращаться к профессиональным бухгалтерам, которые помогут грамотно оформлять и осуществлять выплаты.

Не стоит забывать о пороге для заработка. Если годовой доход превышает 2.4 млн. рублей, то оформить самозанятость не получится.

Возврат налога за репетитора

Физлицо, которое оплачивает репетиторские услуги, может претендовать на налоговый вычет. Ему возвращается 13% от внесенной за услуги суммы. Однако, в данном случае есть определенные нюансы. Значение имеет, как именно оформил свою деятельность репетитор. Если он является самозанятым, то получить вычет нельзя. Возврат 13% гражданин может в следующих ситуациях:

- Обучение проходит в организации, у которой есть соответствующая лицензия.

- Репетитор является ИП с оформленной лицензией или же о нем внесены данные в ЕГРИП.

В перечисленных случаях можно оформить вычет. Для этого обращаются в ФНС с пакетом документов, куда входят бумаги, подтверждающие расходы на обучение.

Какие ИП могут получить налоговые каникулы в 2024 году

Пока к нововведению многие относятся с опаской

«Сегодня говорят, что будут брать с самозанятых 4, а завтра замахнутся на 24%. Мы уже прошли подобное с формой ИП, за несколько лет объём налогов и отчислений вырос в несколько раз, – говорит репетитор Ирина М. – Если бы в стране была стабильность по отношению к предпринимателям, можно было бы говорить о плюсах нового режима. А пока подожду».

Статья по теме

Кому разрешили работать? Спасают тех, кто платит налоги и наполняет казну

Психолог Ольга Истомина также задумывается, вступить ли в ряды самозанятых. В настоящее время она работает как индивидуальный предприниматель.

«Для меня несомненная выгода нововведения – не нужно кассы и отчётности. Потому как если мне ещё и кассу покупать – лучше тогда не работать вообще», – говорит Ольга.

Фрилансер Вера, занимающаяся организацией мероприятий, уже зарегистрировалась как самозанятая. Подала заявку в московские налоговые органы, по месту размещения работодателя.

«Для меня это эксперимент и единственный способ легализоваться. Желания регистрироваться как индивидуальный предприниматель и готовить отчётность, у меня нет. Но пока по новому режиму больше вопросов, чем ответов. Например, могут ли признавать самозанятых, работающих с зарубежными организациями, иностранными агентами?»

Кто может рассчитывать на налоговые каникулы

Налоговые каникулы действуют только для вновь открытых ИП, которые применяют УСН или патентную систему. Предприниматель должен быть зарегистрирован после принятия в его регионе закона о введении каникул.

Если ИП ранее был снят с учета, но затем зарегистрировался вновь, он не теряет право на применение этой льготы. Такова позиция Верховного Суда РФ, с которой на сегодня согласен и Минфин (письмо № 03-11-11/904 от 15.01.2019).

Право на каникулы имеют только предприниматели, которые работают в следующих областях:

- производство;

- наука;

- социальная сфера;

- бытовые услуги;

- гостиничный бизнес.

Причём доля выручки ИП по этим видам деятельности за налоговый период должна составлять более 70% от общей суммы дохода.

Конкретные коды ОКВЭД, которые дают право на льготу в рамках перечисленных отраслей, устанавливает закон субъекта РФ. Кроме того, региональные власти могут предусмотреть дополнительные ограничения для применения каникул — по выручке и численности сотрудников.

Кто такой впервые зарегистрированный ИП

В НК РФ чётко сказано, что на нулевую ставку могут претендовать только ИП, впервые зарегистрированные после вступления в силу соответствующих региональных законов. Казалось бы, здесь имеется в виду человек, который вообще первый раз в своей жизни получил статус индивидуального предпринимателя.

Какое-то время именно так толковались нормы НК, поэтому тем физлицам, которые когда-то уже имели статус ИП, но снялись с учёта в этом качестве, ИФНС отказывала в нулевой ставке.

Но после выхода обзора судебной практики от 04.07.2018 года, утверждённого Президиумом ВС, трактовка изменилась.

Это означает, что статус бывшего ИП не помешает ему работать в рамках налоговых каникул, если повторная регистрация произошла после того, как в регионе принят соответствующий закон. Теперь и Минфин с этим соглашается, например, в письме от 22.03. 2019 г. № 03-11-11/19514.

Но вот если региональный закон о налоговых каникулах уже вступил в силу, то нельзя после этого несколько раз регистрироваться в качестве ИП и претендовать на нулевую ставку (письмо Минфина от 24.05.2019 г. № 03-11-11/37588).

Особенности ИП

Отмечалось, что ранее это был единственный вариант для осуществления легальной репетиторской деятельности. В настоящее время у специалиста есть выбор. Однако, оформление статуса индивидуального предпринимателя не теряет актуальности. В данном случае можно выбрать особый режим налогооблажения. Многие предпочитают УСН, то есть упрощенную систему. Среди ее особенностей:

- Оплата фиксированных взносов по страховке.

- Если годовой доход больше 300 000 рублей, осуществляются дополнительные страховые взносы.

- Налоговая ставка составляет 6%. Можно выбрать специальную программу с учетом не только прибыли, но и расходов. Тогда ставка будет 15%.

ИП, работающие самостоятельно, без сотрудников, должны проводить все операции через кассу. При безналичной оплате с клиентом оформляется договор на определенную сумму. Ее он переводит на расчетный счет ИП.

Важно, что для оформления данного статуса не обязательно должен получать лицензию, при условии, что он работает один, без найма дополнительных сотрудников.

Как получить налоговые каникулы и какую отчётность сдавать

Если вы планируете использовать УСН, никаких специальных форм для получения льготы заполнять не нужно. После регистрации вы подаете обычное уведомление о переходе на УСН по форме 26.2-1 и в течение года не платите ни авансовые платежи, ни налог.

По итогам года вам нужно будет сдать декларацию по упрощённому налогу в обычном порядке. Там вы укажете все полученные за год доходы, но в строках 120-123 (объект «Доходы») или 260-263 (объект «Доходы минус расходы») укажете ставку налога 0%. Соответственно, налог к уплате будет нулевым. То же самое будет и по итогам второго года.

Если же вы планируете работать по патенту, то информацию о каникулах нужно сразу указать в заявлении на получение патента по форме 26.5-1. Для этого на странице 2 предусмотрены специальные поля — для указания нулевой ставки и сведений о законе субъекта РФ, который установил каникулы в регионе. Плата за патент для вас будет нулевая, декларации на ПСН сдавать не нужно. После того, как закончится срок действия первого патента, сразу купите второй, потому что каникулы дают в течение двух налоговых периодов непрерывно.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Плюсы и минусы ИП

Среди преимуществ данного варианта стоит выделить:

- Подобный статус вызывает больше доверия, ведь он существует долгое время. Все различные бюрократические и прочие нюансы налажены. Поэтому такая форма бизнеса более понятная при взаимодействии с ней.

- Возможность подобрать подходящий налоговый режим, опираясь на размер прибыли.

- ИП позволяет накопить трудовой стаж. Дополнительно начисляется пенсия, благодаря оплате разнообразных страховых взносов.

Но у подобного статуса есть и недостатки, среди которых:

- Требуется ежегодно оплачивать как налоги, так и фиксированные взносы по страховке. Если доход в год превышает 300 000 рублей, то размер страховых взносов увеличивается.

- Нужно регулярно оформлять и отправлять отчеты в налоговую.

- При предъявлении иска, связанного с уклонением от уплаты налогов, предприниматель будет отвечать собственным имуществом.

Плюсы налоговых каникул для репетиторов

- Расширение списка возможных профессий для самозанятых граждан:

- Репетиторы и няни теперь могут оформить ИП или патент для себя – такие разработки внесены в Налоговый кодекс РФ в 2024 году.

- Плюсы налоговых каникул для репетиторов

- Снижение налогов для самозанятых:

- Во время налоговых каникул самозанятые граждане не должны платить налоги на доходы от самозанятости.

- Репетиторы и няни могут воспользоваться этим и не платить налоги на свой доход за определенный период времени.

- Увеличение сроков налоговых каникул:

- В 2024 году налоговые каникулы для самозанятых были установлены с 1 января по 31 декабря.

- В 2024 году комитет по налогам и сборам в Госдуме одобрили поправки к законодательству, расширив сроки налоговых каникул для самозанятых до 31 марта 2024 года.

- Упрощение процедуры оформления:

- Репетиторы и няни могут оформить ИП или патент для себя без обязательного наличия патента у работодателя.

- Раньше воспользоваться налоговыми каникулами могли только граждане, у которых работодатель не оформлял патент. Теперь репетиторы и няни могут самостоятельно оформить патент и не платить налоги на свой доход.

Работа репетитором: неуплата налогов

Необходимо понимать, что оказание подобных услуг относится к предпринимательской деятельности. На это указывает несколько признаков:

- Самостоятельность работы. Гражданин действует в собственных интересах, сам выбирает направление своей деятельности. Так, если человек репетитор, то это считается предпринимательством, а когда работает учителем в организации без официального оформления, то нет.

- Собственный риск. Прибыль, успешность зависят от самого гражданина. Если его деятельность не будет приносить доход, именно он понесет убытки.

- Работа для регулярного получения прибыли.

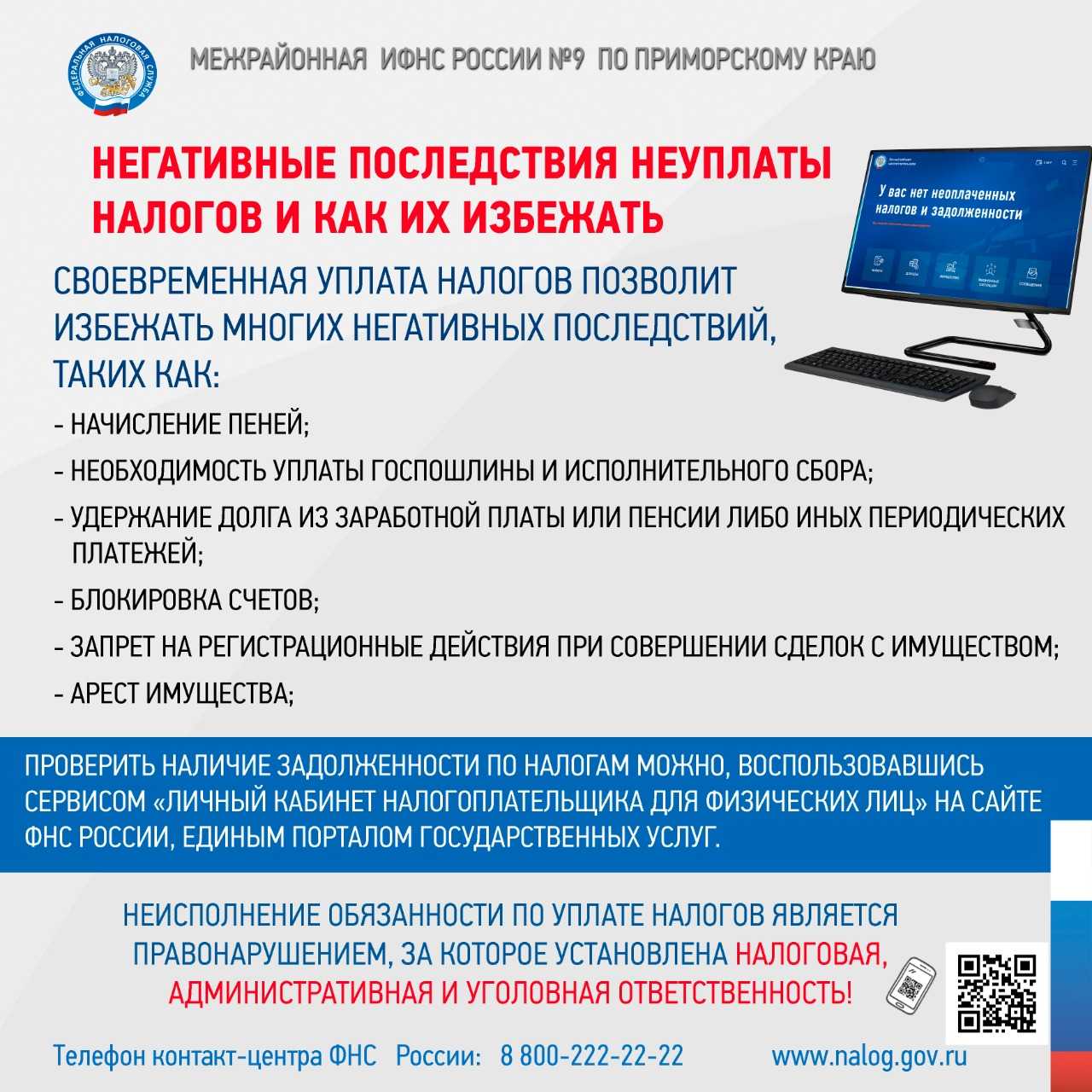

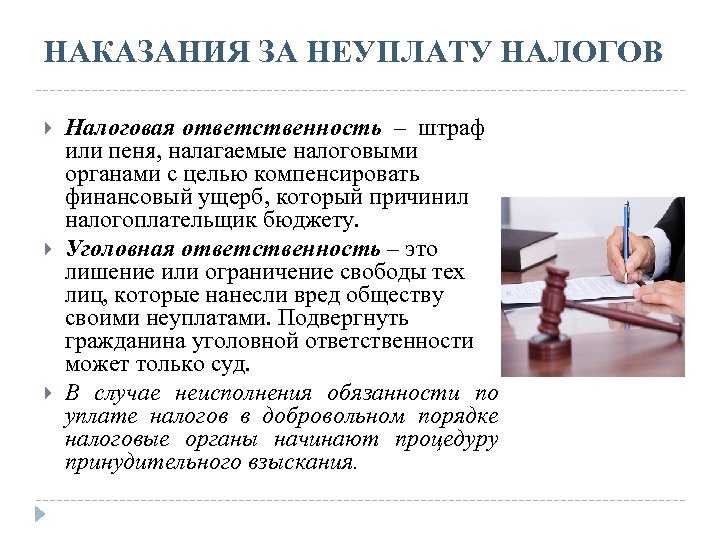

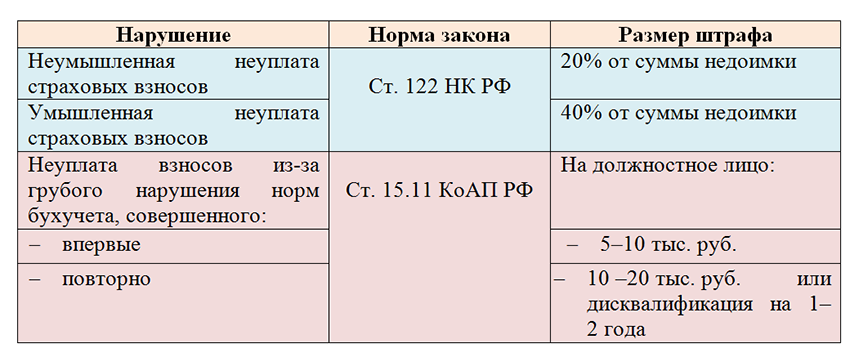

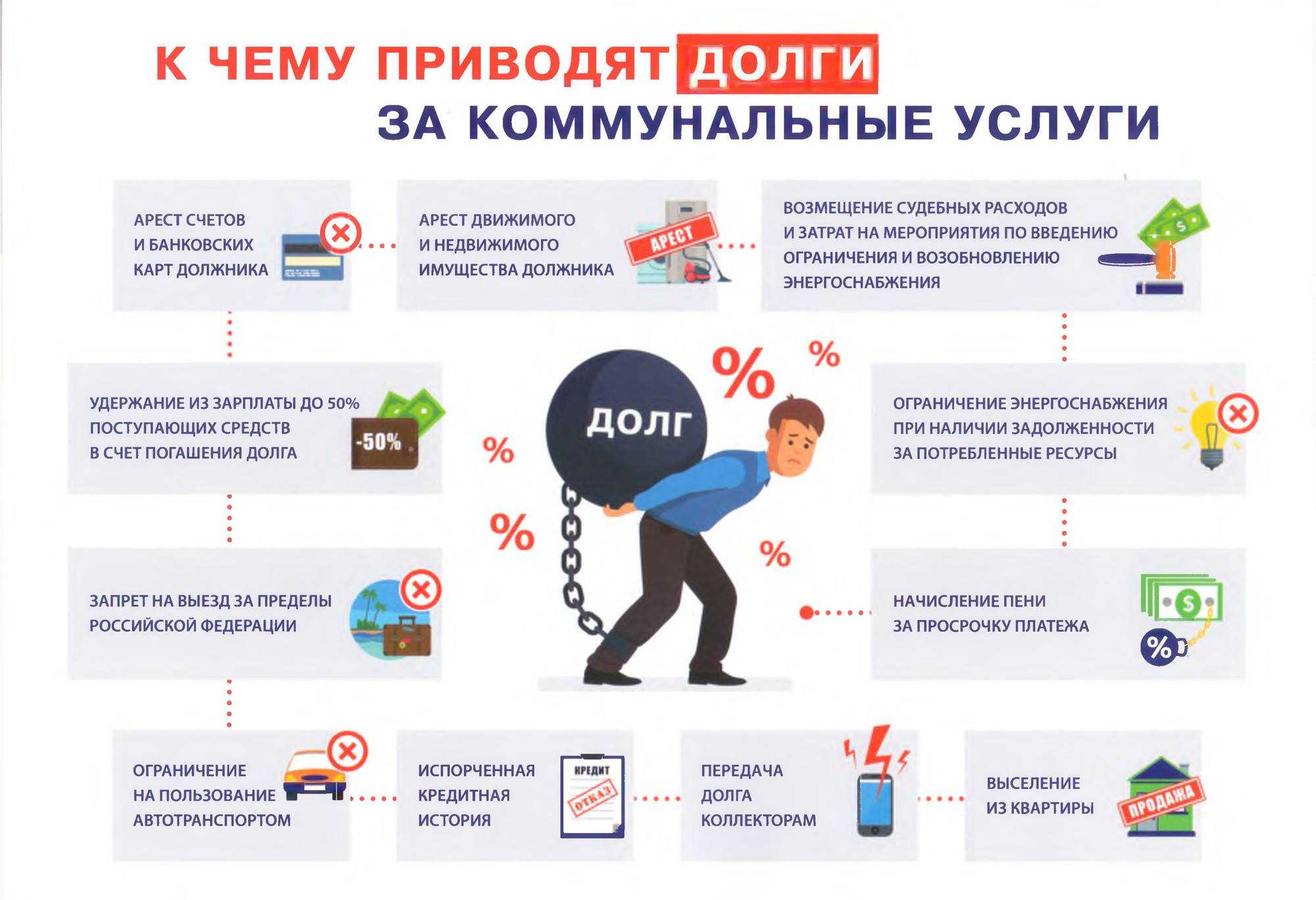

Предпринимательская деятельность предполагает обязательную уплату налога. В противном случае гражданин нарушает закон. Репетитору, который не платит налоги, грозит следующее:

- Административная ответственность. Величина штрафа варьируется в пределах 500-2000 рублей. Если выяснится, что для работы требовалась лицензия, например, когда работает целый учебный центр, размер штрафных санкций увеличивается до 2500 рублей.

- Налоговая. Штраф за то, что гражданин не встал на учет. Он составляет 10% от доходов за последние 3 года. Но минимальный размер составляет 40 000 рублей. Дополнительно начисляются штрафные санкции за неуплату налога в размере 40% от недоимки.

- Уголовная. Наступает при крупной или особо крупной прибыли, когда доход превышает 2.2 млн. рублей. Может быть выписан штраф до 300 000 рублей, обязательные работы длительностью до 480 часов или лишение свободы до 6 месяцев. Когда доход превышает 9 млн. рублей, штраф увеличивается до 500 000 рублей, принудительные работы или арест – до 5 лет.

Потерянная прибыль

Однако, несмотря на это, многие репетиторы остаются положительно настроенными и надеются на то, что законодательство в будущем будет изменено в их пользу. Некоторые сенаторы уже высказываются о возможных поправках в закон о самозанятых, что дает надежду для продолжения работы во время каникул.

- Какие налоги должен платить репетитор?

- Какие каникулы одобрили комитеты Совета Федерации в 2024 году?

- Как оформить налоги самозанятых?

Важно отметить, что самозанятость является таким видом деятельности, где человек может оказывать услуги без официального оформления. Поэтому некоторые репетиторы рассматривают возможность воспользоваться этим и работать во время каникул без начисления налогов

Однако, есть и определенные минусы в самозанятости. Например, репетиторы не могут рассчитывать на льготы и компенсации, которые предусмотрены для официально оформленных работников. Также, при самозанятости, репетиторы сами должны вести учет доходов и составлять отчеты для налоговой службы.

В России пока нет единого мнения и единого подхода в отношении самозанятых. Некоторые граждане считают, что репетиторы должны работать на патенте или оформляться как индивидуальные предприниматели. В то же время, мнение о том, что самозанятые репетиторы могут просто получать оплату от своих клиентов без оформления, также имеет право на существование.

Как это работает?

Самозанятые действительно могут работать без кассы и отчётности. Не нужно заморачиваться с бухгалтерией, оплатой подоходного налога, перечислением страховых взносов по разовым контрактам. Льготные ставки составляют 4% с годового дохода для физлиц и 6% — для юрлиц. Одно «но»: как только человек встаёт на учёт, он становится объектом проверок контролирующих органов.

Статья по теме

«Из тени» выходить не хотят. Что думают самозанятые об уплате налогов?

«Чтобы люди начали легализовывать доходы, у них должен быть стимул. Материального стимула не прослеживается, а моральный – разве что желание выйти из «тени». Но те, кто хотел бы работать легально, уже давно открыли ИП. В данном случае возможны ситуации, когда люди будут закрывать ИП и переходить на режим самозанятости, но только в том случае, если они оказывают услуги физлицам. Такое перераспределение в целом никак не отразится на экономике, больше налогоплательщиков у нас не станет, – считает экс-бизнесомбудсмен Георгий Дыханов. – Ранее ожидалось, что предприниматели будут активно использовать возможности патентной системы налогообложения. Однако в регионе патентов всего порядка 200».

Упущенные возможности

Однако сроки закончились, и для тех, кто не успел оформиться, должны быть приняты новые решения. Комитета сенаторов уже одобрили поправки в закон «О налоговых каникулах для самозанятых», расширяющие список профессий, которые смогут воспользоваться льготами. Репетиторы в этом списке пока не значатся.

Репетиторы, которым не удалось оформить патент во время налоговых каникул, могут остаться в положении самозанятых и продолжить платить налоги по стандартной системе. Но это будет не так просто. Репетитору налоги придется платить за каждого ученика отдельно, и это может значительно увеличить сумму налога. Кроме того, самозанятые репетиторы не смогут воспользоваться льготами по НДФЛ, которые доступны ИП.

Граждане, которые оформили патент во время налоговых каникул, могут оформить патент или ИП и после окончания каникул, но это, скорее всего, будет уже сопряжено с дополнительными расходами и сложностями.

Таким образом, мнение самозанятых репетиторов о налоговых каникулах сформировано противоречиво. С одной стороны, они видят возможность значительно уменьшить сумму налоговых платежей и оформиться легально. С другой стороны, они понимают, что временные налоговые льготы так и оказались временными и закончились.

Однако не стоит забывать, что самозанятым репетиторам все же доступны некоторые плюсы. Например, они могут расходы на учебные материалы, курсы повышения квалификации и другие образовательные мероприятия принять в счет при уплате налогов. Также они имеют возможность самостоятельно регулировать свою ставку за уроки, что дает большую свободу и гибкость в работе.

Минфин предложил продлить налоговые каникулы для репетиторов, нянь и домработниц до 2020 года

Сейчас они освобождены от уплаты НДФЛ и страховых взносов по доходам, полученным в 2017 и 2018 годах. Налоговые каникулы распространяются только на отдельные категории самозанятых: репетиторов, домработниц, нянь и сиделок. Для получения налоговых льгот они должны были добровольно встать на учёт в Федеральную налоговую службу.

По данным ФНС, к 1 января 2018 года в России официально зарегистрировались только 936 самозанятых граждан. Налоговые каникулы должны были способствовать выводу из «тени» самозанятых граждан, большинство которых, по мнению властей, сейчас работают нелегально.

В 2016 году, по данным Росстата, в неформальном секторе экономики, к которому относятся самозанятые, было занято 15,4 млн россиян. По оценкам экспертов РАНХиГС, в теневой рынок труда вовлечены примерно 33 млн россиян, они заняты на неоформленной работе или получают часть зарплаты «в конвертах».

Ещё новости

27.08.2022 Это стало полной неожиданностью. Марсоход Perseverance обнаружил на дне бывшего озера магматические породы

По словам Фарли, происхождение магматических пород Езеро остается загадкой, поскольку в кратере или рядом с ним нет явных вулканических образований. «Мы были очень рады найти магматические породы», — …

27.08.2022 Полиция задержала жительницу Австралии в ее день рождения — ей исполнилось 100 лет

Но к тому же она была и мечтательницей, и десятилетиями желала быть арестованной правоохранительными органами. Жительница Австралии Джин Бикентон всю свою (очень долгую) жизнь была сознательной и зако…

27.08.2022 Две карты SIM, экран 2K, четыре динамика и поддержка Widevine L1. Представлен планшет Chuwi HiPad Max

В основе устройства лежит SoC Snapdragon 680, то есть поддержки 5G тут нет. Новинка стоит 400 долларов, хотя первые пару дней после старта продаж её можно было купить всего за 200 долларов. Экран диаг…

27.08.2022 Россияне стали меньше платить за смартфоны и ноутбуки. Снижение среднего чека связано с выгодными ценами и расширением ассортимент доступных моделей

Эти данные содержаться в исследовании аналитического ресурса «Чек Индекс»: эксперты сравнивали данные, собранные с 1 по 20 августа этого и прошлого годов. Средний чек россиян на покупку смартфонов ока…

27.08.2022 Недоработка в Chrome, позволяющая изменять буфер обмена без действий пользователя

Если в Firefox, Safari и старых выпусках Chrome запись в буфер обмена допускалась только после явных действий пользователя, то в новых выпусках для записи достаточно просто открыть сайт. В недавних в…

Все новости

Налоговая нагрузка для ИП на каникулах

Давайте теперь разберёмся, насколько выгодны налоговые каникулы для ИП в 2023. Казалось бы, о чём тут говорить, нулевая ставка всегда лучше любой другой.

Но дело в том, что налоговая нагрузка индивидуального предпринимателя включает в себя не только собственно налог, но и страховые взносы. В 2023 году это минимум 45 842 рубля, и налоговые каникулы от их уплаты не освобождают.

Покажем примеры сравнения налоговой нагрузки, с учётом того, что на УСН Доходы и ПСН можно уменьшать исчисленный налог на всю сумму перечисленных взносов, если работников нет, и до 50% — при наличии работников.

Пример 1.

ИП на УСН Доходы без работников получил от бизнеса в 2023 году 700 000 рублей. Страховые взносы при таком доходе составляют: 45 842 + (700 000 — 300 000) * 1%) = 49 842 рублей.

| Платежи | ИП на каникулах | ИП без каникул |

|---|---|---|

| Налог по ставке 6% | 42 000 | |

| Налог к уплате | ||

| Взносы за себя | 49 842 | 49 842 |

| Всего в бюджет | 49 842 | 49 842 |

В данном случае налоговая нагрузка оказалась равной, хотя первый ИП работал по нулевой ставке, а второй — по ставке 6%. Причина как раз в возможности уменьшить исчисленный налог на сумму перечисленных взносов, поэтому платить налог не надо: 42 000 — 49 842 < 0.

Пример 2.

Предположим, что тот же ИП заработал в 2023 году в два раза больше – 1 400 000 рублей. Тогда цифры будут такими.

| Платежи | ИП на каникулах | ИП без каникул |

|---|---|---|

| Налог по ставке 6% | 84 000 | |

| Налог к уплате | 27 158 | |

| Взносы за себя | 56 842 | 56 842 |

| Всего в бюджет | 56 842 | 84 000 |

Как видим, при более высоком доходе работа в рамках каникул имеет смысл. Причём, сравнение сделано по ставке в 6%, но ведь в регионах часто применяют и пониженные ставки:

- до 1% для УСН Доходы;

- до 5% для УСН Доходы минус расходы.

Аналогичные правила уменьшения действуют и для расчёта налоговой нагрузки на ПСН, только здесь учитывают не реальный, а потенциально возможный годовой доход.

Есть ли налоговые каникулы для ООО

Могут ли получить налоговые каникулы малые компании, которые соответствуют установленным требованиям? Такая возможность действительно обсуждалась, но ФНС не стала реализовать её на практике.

Дело в том, что нулевая ставка предоставляется конкретному бизнесмену только один раз. Если это индивидуальный предприниматель, то его идентифицируют по ИНН, который присваивается физлицу на всю жизнь. Получить повторные налоговые каникулы ИП не сможет.

Но с организациями по-другому: один и тот же учредитель может специально закрыть действующую компанию и открыть новую в нужном регионе только для того, чтобы получить право работать по нулевой ставке. Или вообще открыть несколько ООО, каждое из которых будет претендовать на налоговые каникулы.

Конечно, право на нулевую ставку можно было привязать к ИНН учредителя-физлица, но как мы уже отметили, налоговая служба не стала этого делать. Да и в целом, налоговых льгот у организаций меньше, например, только для ИП действуют специальные режимы ПСН и НПД. Так что под налоговые каникулы юридические лица не попадают по необъяснимым причинам.

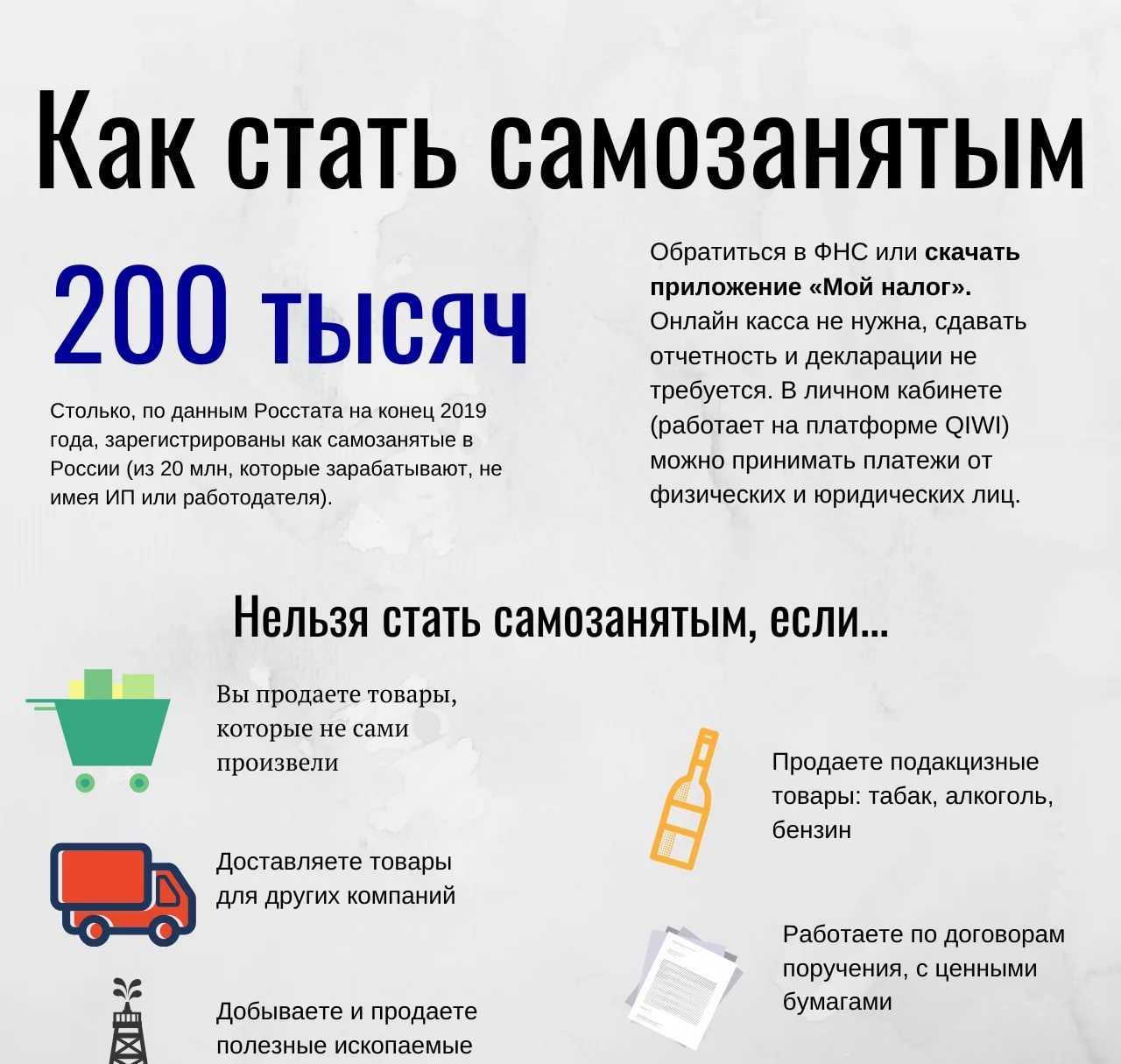

Самозанятый репетитор: как платить налог

Чтобы оформить данный статус, должны соблюдаться определенные критерии. Гражданину необходимо отвечать следующим требованиям:

- Наличие гражданство РФ.

- Годовой доход не должен превышать 2.4 млн. рублей.

Стать самозанятым может и иностранец, при условии, что у него есть гражданство страны, которая входит в ЕАЭС. Статус оформляется вне зависимости от того, является ли репетиторство основным или дополнительным доходом.

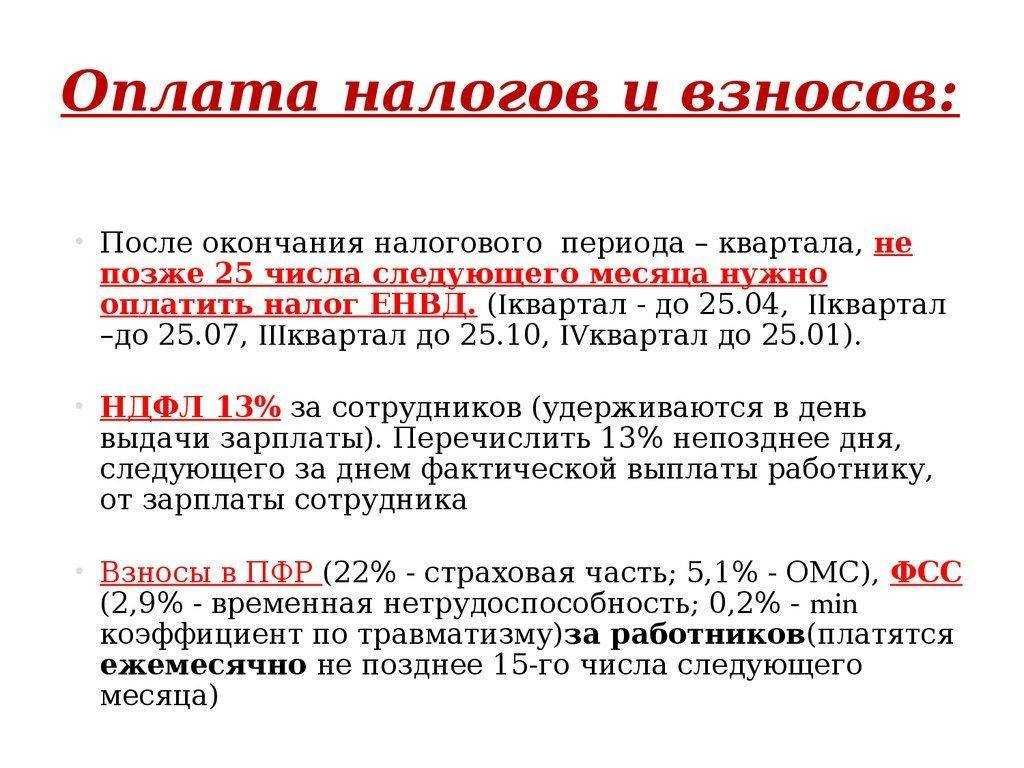

Размер налога у самозанятого репетитора варьируется. При работе с физлицами он составит 4%, а если речь об юрлицах, тогда он увеличивается до 6%.

Среди преимуществ выбора подобного статуса стоит выделить:

- Небольшая величина налога.

- Простота регистрации. Она происходит быстро и не требует подачи заявления, сбора бумаг.

- Присутствуют бонусы для новых пользователей. Так, минимальная ставка для них составит 3 или 4%, в зависимости от статуса того, с кем работает самозанятый.

- Если доход отсутствует налог, соответственно, не начисляется. Также вне зависимости от прибыли не требуется оформлять ответы.

Но есть и недостатки:

- Трудовой стаж не начисляется.

- Нет возможности оформить соцпособия из-за отсутствия отчислений в ФСС.

- Нет отчислений в ПФР.

Стоит отметить, что у самозанятого есть возможность оформить добровольные взносы. Они будут перечисляться в Пенсионный Фонд. Благодаря этому можно сформировать будущую пенсию. Это также позволит сформировать трудовой стаж.

Репетитор: какие налоги платить и как

Осуществляя свою работу, преподаватель получает прибыль. Соответственно, он должен выплачивать НДФЛ. У данного специалиста есть несколько возможностей для осуществления своей работы легально. Существуют следующие варианты:

- Открытие ИП. Размер налога варьируется от 6 до 13% в зависимости от выбранного статуса. Преподаватель может приобрести так называемый репетиторский патент или выбрать упрощенный режим.

- Оформление статуса самозанятый. Величина налога варьируется в пределах 4-6%. Одним из преимуществ данного варианта является простая и быстрая регистрация.

- Подача декларации о доходах. Специалист самостоятельно заполняет бумаги и отправляет их ежегодно, затем оплачивает. Налоговая ставка будет полной и составляет 13%.

На кого распространяются налоговые каникулы ИП

Основные требования к индивидуальным предпринимателям, которые могут работать по нулевой ставке, установлены в статьях 346.20 и 346.50 НК РФ:

- применяемый налоговый режим – УСН или ПСН;

- направления бизнеса – производственная, социальная, научная деятельность, бытовые услуги населению, а также предоставление мест для временного проживания (последнее только для УСН);

- предприниматель может заниматься и другими направлениями бизнеса, но не менее 70% его общего дохода должны поступать от видов деятельности, которые попадают под налоговые каникулы;

- ИП зарегистрирован впервые после принятия соответствующего регионального закона (ниже мы рассмотрим нюансы этого требования);

- максимальный период применения нулевой ставки – два года.

Кроме того, в региональных законах могут быть установлены дополнительные требования к численности работников и размеру дохода. И самое главное — в них приводится конкретный перечень видов деятельности, которые попадают под налоговые каникулы. Таким образом, условия применения нулевой ставки для ИП в разных субъектах РФ могут существенно отличаться.

Оформление ИП

Для открытия данного статуса существует несколько методов. Среди них:

Личное обращение в налоговую. Необходимо подготовить пакет документов. Гражданин заполняет заявление, оплачивает пошлину.

Электронная подача заявки в ФНС. Заявление заполняется по форме дистанционно

Важно, что подобный вариант возможен при условии наличия электронной подписи.

Обращение в МФЦ. Гражданин также собирает пакет документов, заполняет заявление

Все подается через МФЦ, а не налоговую. Важно, что при данном способе может увеличиться время на оформление ИП.

Обращение в банк. Порядок действий аналогичный. Необходимо собрать документы и заполнить заявку. Сделать это можно лично или в дистанционном режиме. Банк самостоятельно регистрирует заявление и направляет его в ФНС. Не требуется оплачивать пошлину.

Должен ли репетитор платить налоги в 2023

Репетиторская деятельность заключается в оказании образовательных услуг в группе или индивидуально. Таким специалистом может стать не только преподаватель, окончивший педагогический ВУЗ, но и студенты старших курсов, люди, получившие высшее образование и ставшие профессионалами в своей области.

Работа репетитора регламентируется на законодательном уровне. Специалист должен пройти процедуру государственной регистрации. Ранее работники могли осуществлять подобную деятельность, обязательно оформив ИП. Затем были введены так называемые налоговые каникулы. Их отменили несколько лет назад. В настоящее время также можно оформить статус самозанятого.

Это значит, что репетитор обязан платить налоги. В противном случае его деятельность будет признана незаконной.

Стоит напомнить, что в некоторых случаях за гражданином числятся долги, о которых он мог забыть. Чтобы выяснить, есть ли какие-либо задолженности, достаточно воспользоваться онлайн-сервисом.

Юридическая поддержка онлайн

Какие налоговые каникулы имели место для репетиторов?

До 2024 года репетиторы имели право на налоговые каникулы в течение двух лет после начала своей деятельности. За этот период они были освобождены от уплаты налогов на прибыль и налоговых взносов.

Почему налоговые каникулы для репетиторов были провалены?

Провал налоговых каникул для репетиторов был вызван изменением законодательства в 2024 году. Согласно новым правилам, репетиторы стали обязаны уплачивать налоги сразу после начала своей деятельности.

Какие налоги должен платить репетитор?

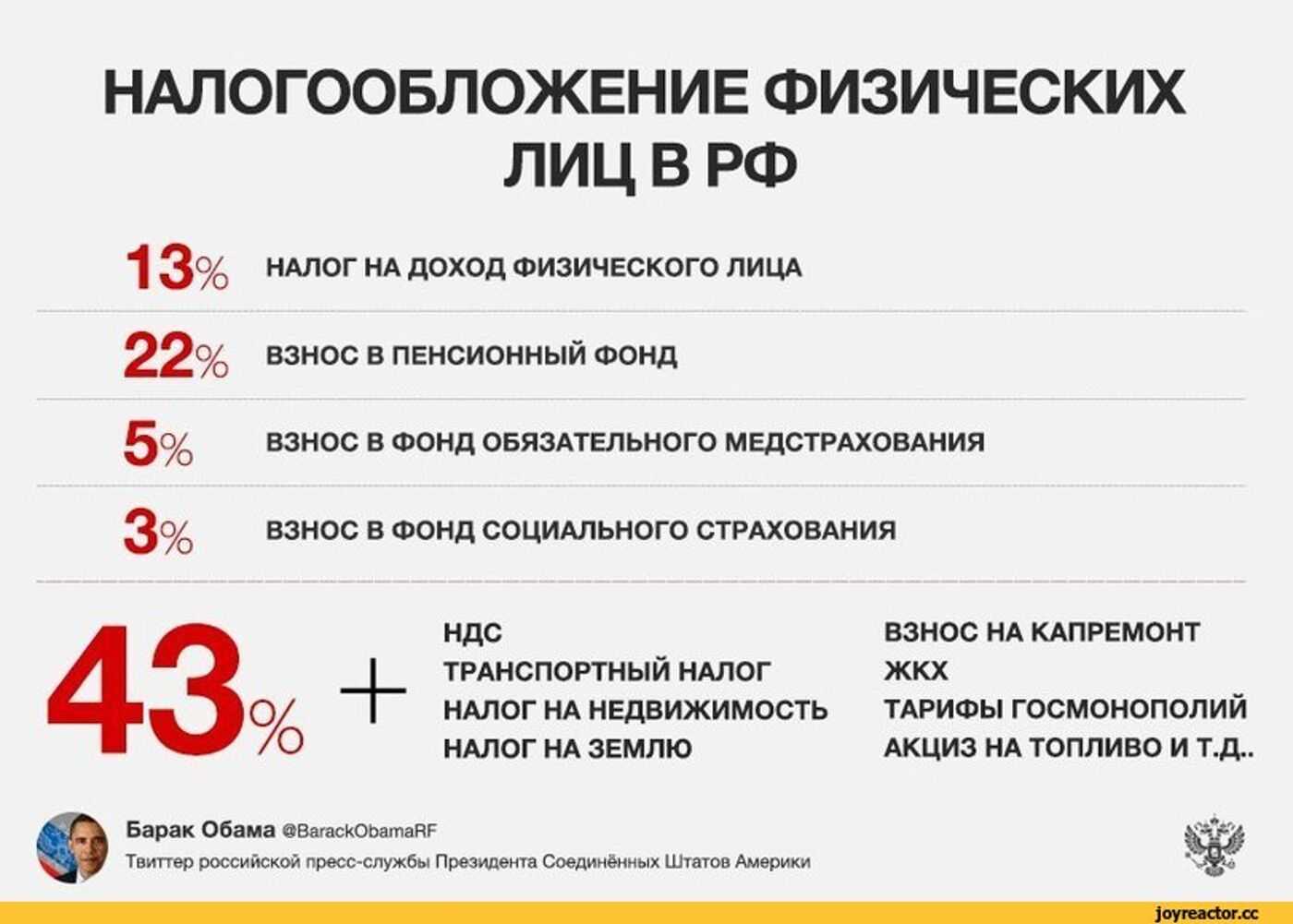

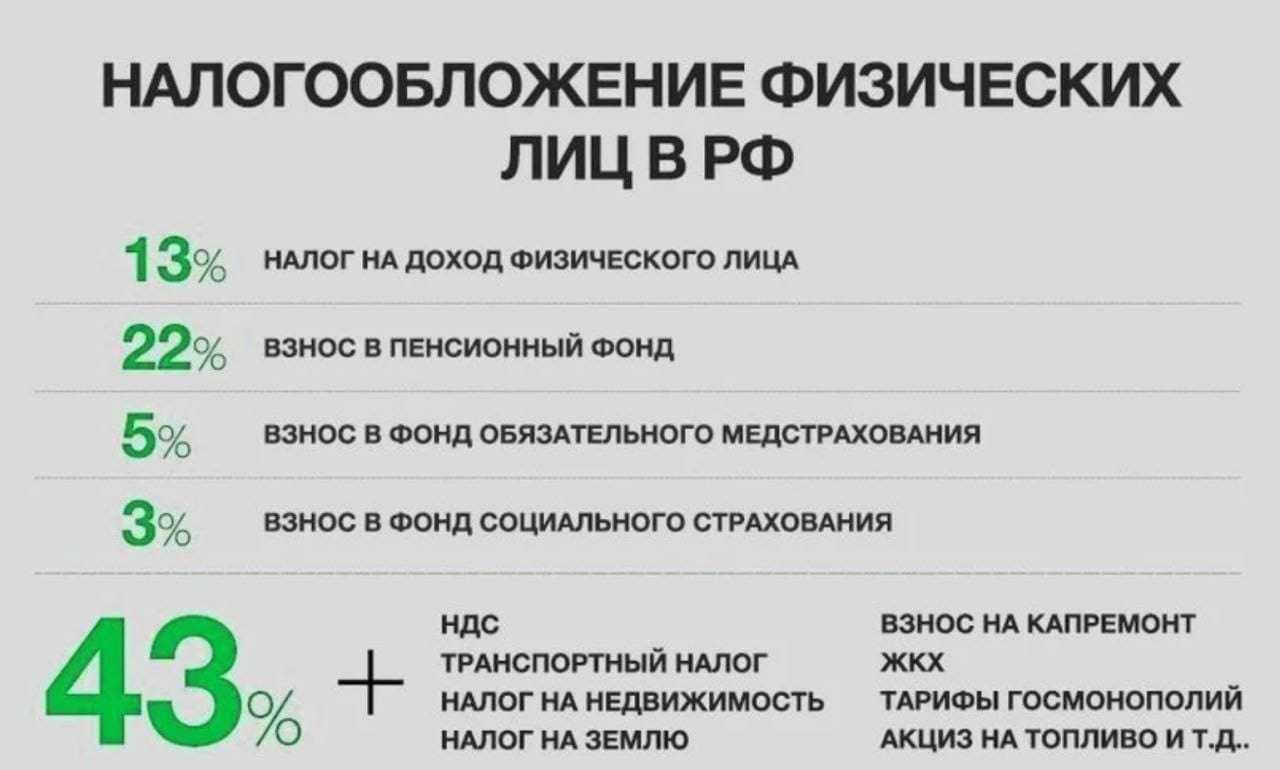

Репетиторы должны уплачивать налог на прибыль и налоговые взносы. Налог на прибыль рассчитывается по ставке 13% от общей суммы полученного дохода. Налоговые взносы включают в себя пенсионные взносы, медицинское страхование и социальное страхование.

Сколько нужно уплачивать налогов репетитору?

Сумма налогов, которую должен уплачивать репетитор, зависит от его дохода. Налог на прибыль рассчитывается по ставке 13% от общей суммы полученного дохода. Налоговые взносы также зависят от дохода и включают в себя пенсионные взносы, медицинское страхование и социальное страхование.

Как определить размер дохода репетитора для расчета налогов?

Размер дохода репетитора для расчета налогов определяется исходя из суммы полученных платежей за оказание услуг репетиторства. Репетитор может вести учет доходов и расходов и предоставлять его налоговым органам для рассмотрения.

Является ли репетиторская деятельность предпринимательской?

Да, согласно законодательству, репетиторская деятельность является предпринимательской. Поэтому репетитору необходимо зарегистрироваться в налоговой службе и выплачивать налоги.

Какие налоги должен платить репетитор?

Репетитор должен платить налог на доходы физических лиц (НДФЛ) в размере 13%. Также возможно уплачивать единый налог на вмененный доход (ЕНВД) или патентный налог, если репетитор проходит соответствующие условия и выбирает такую систему налогообложения.

Популярные метки

Совершение преступления

Состав преступления

Статья УК

административный

возбуждение

гражданский

деньги

деятельность

документ

жалоба

закон

заявление

здоровье

имущество

исполнение

лишение

надзор

наказание

нарушение

образец заявления

освобождение

основание

ответственность

отказ

полиция

получение

порядок

постановление

право

предварительный

прекращение

привлечение

причинение вреда

прокуратура

прокурор

процесс

разрешение

рассмотрение

решение

следствие

справка

сроки

уголовного

условие

хранение

Расширение понятия «репетитор»

Орловские репетиторы уже столкнулись с проблемами, связанными с налоговыми каникулами. Налоговые органы считают, что репетиторы не имеют права пользоваться налоговыми каникулами, так как они не входят в официальный список профессий. Однако, репетиторство является популярной и востребованной сферой деятельности.

С целью более точного определения понятия «репетитор» были разработаны поправки к закону о самозанятых. Орловский комитет по налогам предложил внести изменения в понятие самозанятого, чтобы репетиторы смогли воспользоваться налоговыми каникулами исключительно оформив себя как самозанятые.

Выводы

- Федеральная программа налоговых каникул для ИП продлена до 1 января 2025 года (закон от 26.03.2022 № 67-ФЗ).

- Налоговые каникулы для ИП в 2023 действуют только в тех регионах, которые приняли соответствующий закон.

- Нулевая ставка применяется только для определённых видов деятельности и на условиях, указанных в региональном законе.

- Налоговые каникулы распространяются, в том числе, на вновь зарегистрированных ИП в период после вступления в силу регионального закона, даже если когда-то предприниматель уже имел этот статус, но снялся с учёта.

- Максимальный период работы в рамках налоговых каникул ИП — два года, но в пределах сроков, установленных региональным законом.