Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

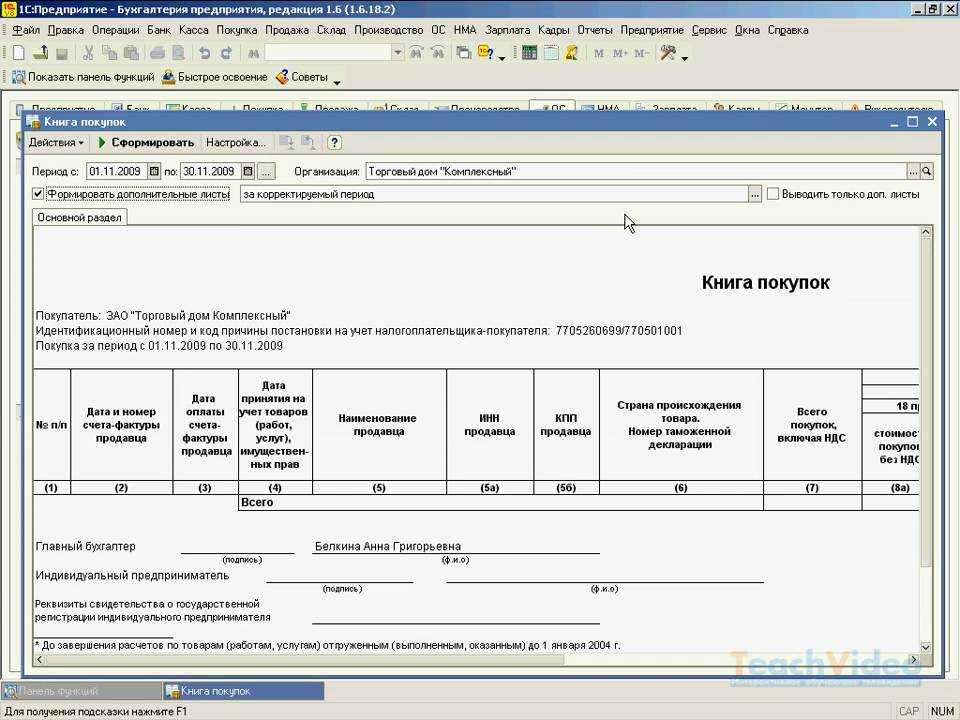

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Общие вопросы

Как сформировать проводки по НДС с авансов?

Проводки по НДС с авансов формируются документом Переброска остатков в конце периода. При этом выполняются следующие проводки по каждому контрагенту:

- 62-01/62-02 (авансы полученные) — вся сумма,

- 62-02 (авансы полученные) /68 (НДС) — сумма НДС.

Первым числом следующего месяца этот документ необходимо сторнировать.

См. методические материалы Категория: Методика исчисления НДС

Возможны несколько вариантов настройки УАУ:

- Добавить к проводкам 20(26,44,..) / 97 проводку 68 / 19. Для этого нужно:

- При поступлении сч/фактуры настроить проводки:

- 97 / 60

- 19-07 / 60, счет 19-07 должен быть регламентирован как Невозмещаемый НДС.

- При списании с 97 счета, к проводке 20(26,44,..) / 97 добавьте проводку 68 / 19-07 (в операнде укажите «НДС на баз. Сумму» = 0.1800, и должен быть привязан регистр «Учет НДС покупок» с включенными ресурсами «Оборот» и «Сумма НДС»).

- Тогда сумма по проводке 68/19 попадет в Книгу Покупок. Но следует иметь ввиду, что в Книгу покупок попадет документ: не счет /фактура, а бух. справка, по которой прошли проводки 68/19.

- При поступлении сч/фактуры настроить проводки:

- Завести забалансовый счет 019, включить флаг «Объекты ко вводу», по аналогии с ОС.Т.е. например:

- проводки при поступлении «Счет-фактуры»:

- 97/60

- 19/60

- 019/000 (у проводки нужно включить флаг «Объекты ко вводу»),

- При списании с 97 счета поставьте проводки:

- 20/97

- 000/019 (в операнде укажите «НДС на баз. Сумму» = 0.1800),

- Перед расчетом НДС нужно будет сформировать документ «Введено в эксплуатацию».

- проводки при поступлении «Счет-фактуры»:

Счета-фактуры нет. Что необходимо сделать для того, чтобы НДС не принимался к зачету?

Если это единственный случай, удалите строку в документе Расчет НДС вручную. При этом имейте ввиду, что в следующем периоде, когда поступит сч/фактура, НДС к зачету автоматически не возьмется, нужно будет тоже вводить вручную.

На 08 счете есть товары, их продали по «Счет-фактуре» (проводки: 91/08), как возместить НДС?

НДС возместится автоматически. Не забудьте, перед расчетом НДС нужно сформировать документ «Введено в эксплуатацию».

В каких-то документах указан договор, в каких-то нет. Чем это грозит?

Неправильным расчетом НДС.

Учет оплаты документов в системе ведется в разрезе договоров. Если у Вас в документе оплаты указан договор, а в счете-фактуре нет, то данный счет-фактура не оплатится, а следовательно НДС не попадет в книгу покупок/продаж. Необходимо четко отслеживать договоры, или вести учет без указания договоров вообще.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

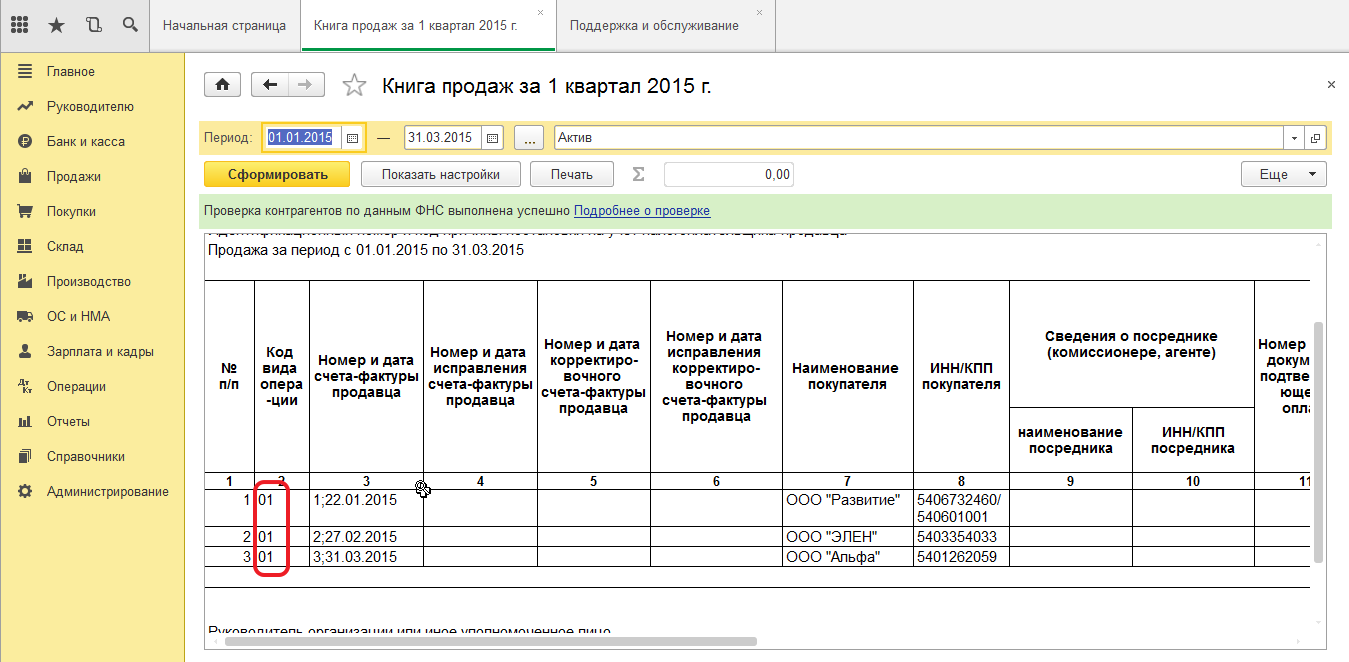

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Книга покупок

Определение 1

Книга покупок – это документ, для регистрации полученных счетов-фактур, подтверждающих оплату НДС в случае покупки товаров для определения суммы налога, которая подлежит вычету.

Формирование книги покупок

При регистрации счетов-фактур полученных данные автоматически попадут в «Книгу покупок», которые расположены в меню «Покупки». При заполнении счета-фактуры по умолчанию в строчке «Отразить вычет НДС в книге покупок датой получения» установлена галочка. Если галочка будет убрана, то счет-фактура сразу отразится в документе «Формирование записей книги покупок».

Документ «Формирование книги покупок» нужно заполнять при поступлении авансовых платежей от покупателей, если купили ОС, так как НДС предъявляется к вычету, если ОС были приняты к учету и введены в эксплуатацию.

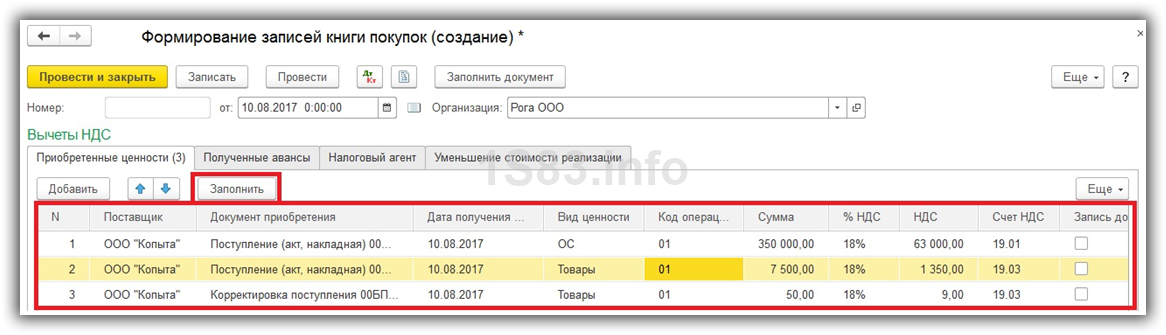

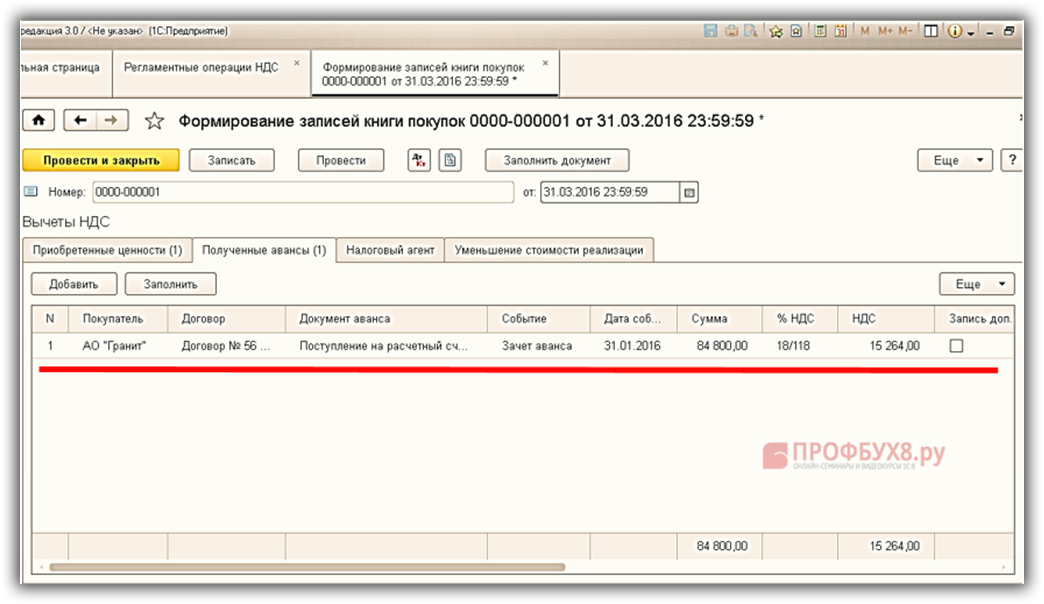

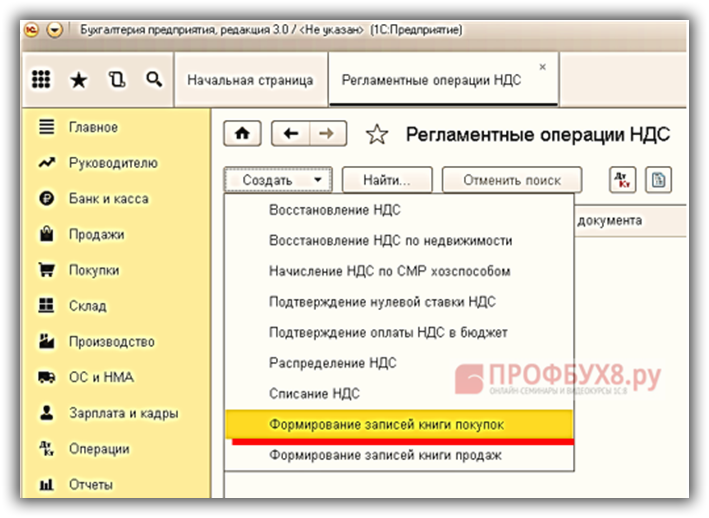

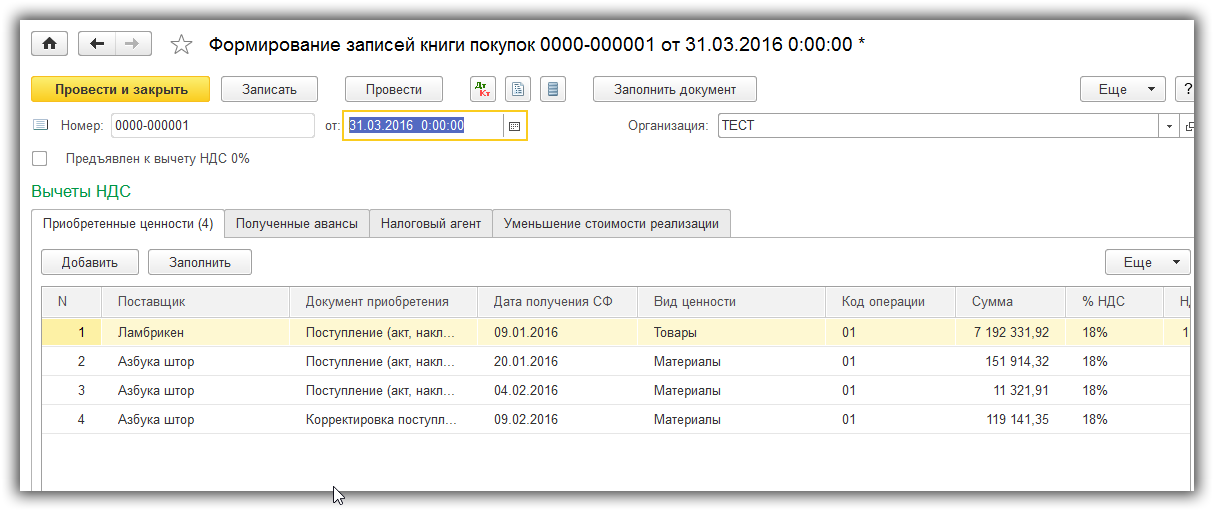

Формирование записей книги покупок

Данный документ расположен в меню «Операции» в разделе «Регламентные операции НДС».

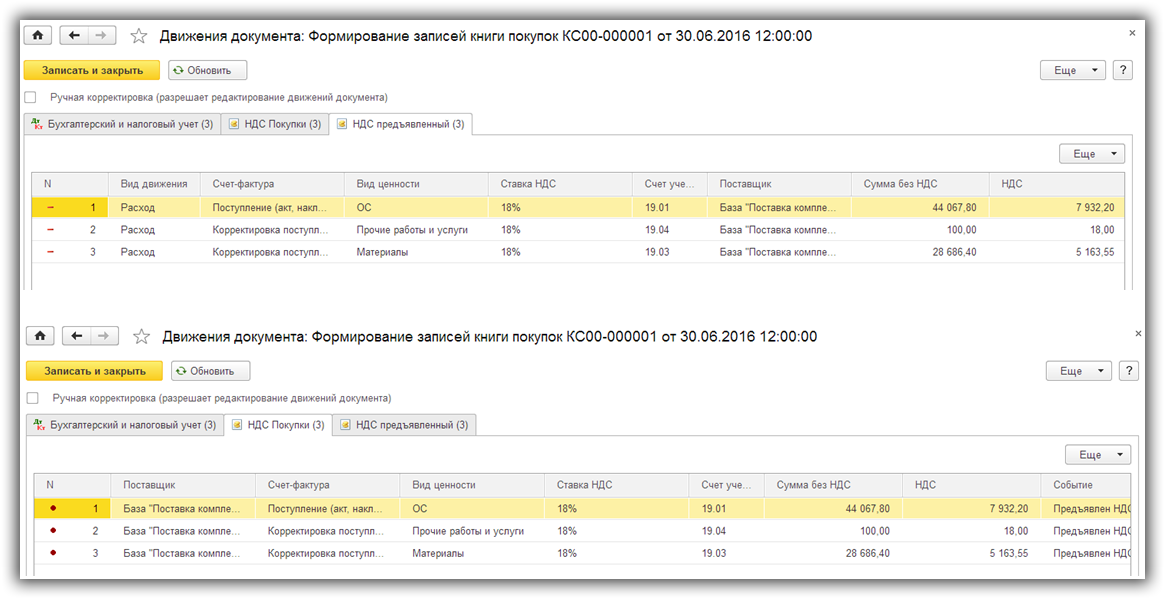

На вкладке «Приобретенные товары» отражаются сведения по суммам НДС, предъявляемые к вычету. Если вы не хотите показывать наличие НДС, который не предъявлен к вычету, то эту информацию нужно удалить из таблицы. Тогда сумма НДС отобразиться в следующем налоговом периоде.

Замечание 1

С 2015 года плательщики НДС имеют право перенести вычет на другой налоговый период в течение 3-х лет.

На вкладке «Полученные авансы» отражается информация о полученных авансах, которые были закрыты реализацией товара или оказанной услугой.

На вкладке «Налоговый агент», отражается информация по суммам НДС, когда НДС был уплачен за поставщика. Такая оплата осуществляется двумя платежными документами: в одном указывается сумма аренды, а в другом – сумма НДС и оформляется счет-фактура за поставщика.

На вкладке «Уменьшение стоимости реализации» отражаются корректировочные счета-фактуры.

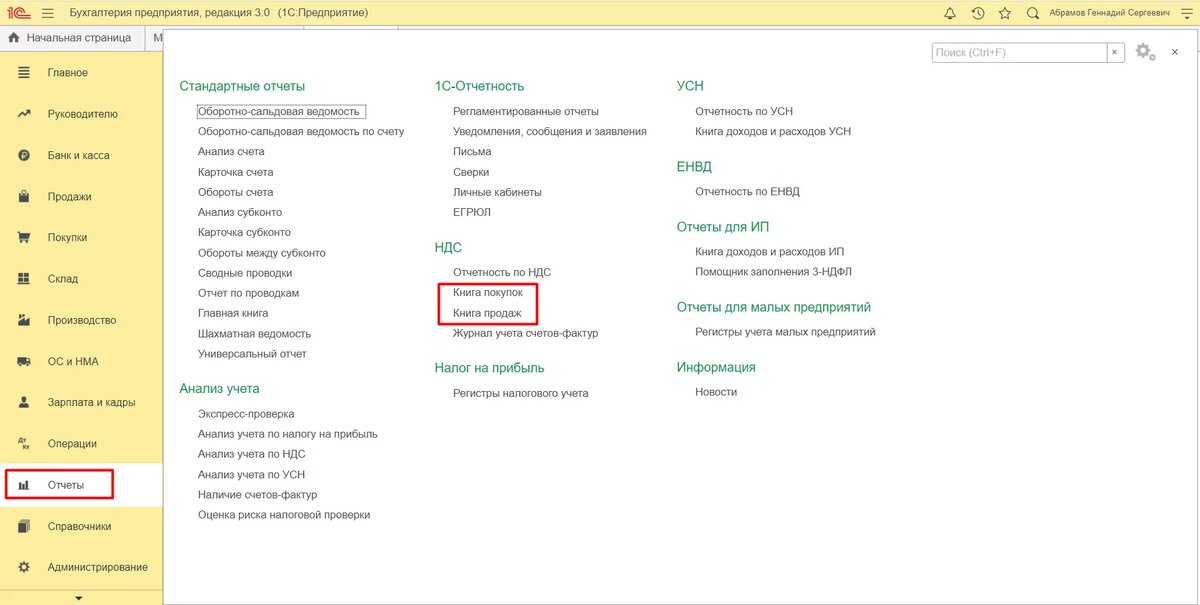

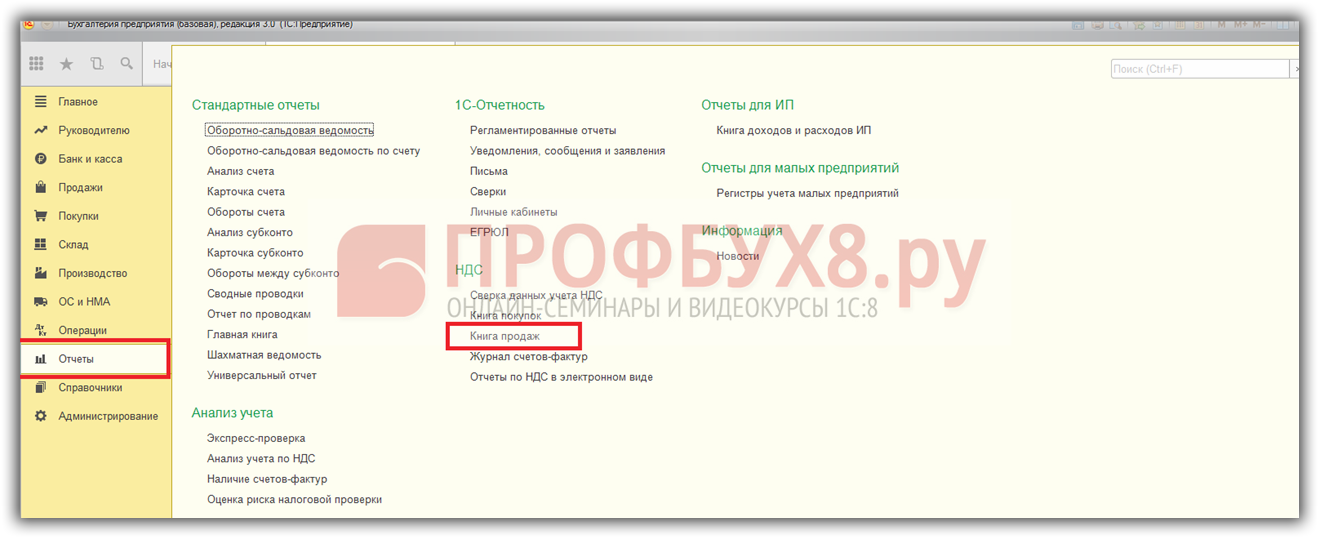

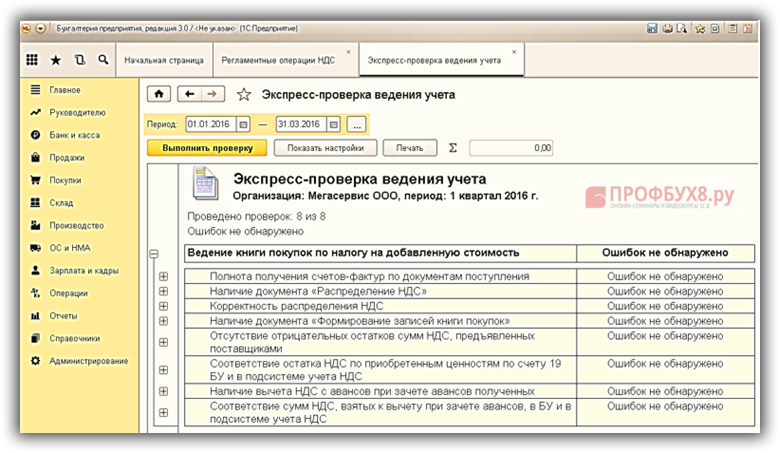

Сформировать и вывести на печать «Книгу покупок» можно в меню «Отчеты» в разделе «Отчеты по НДС» пункт «Книга покупок». После формирования «Книги покупок» ее нужно проверить. Для проверки используется операция «Экспресс – проверки», которая расположена в меню «Отчеты» в разделе «Анализ учета».

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

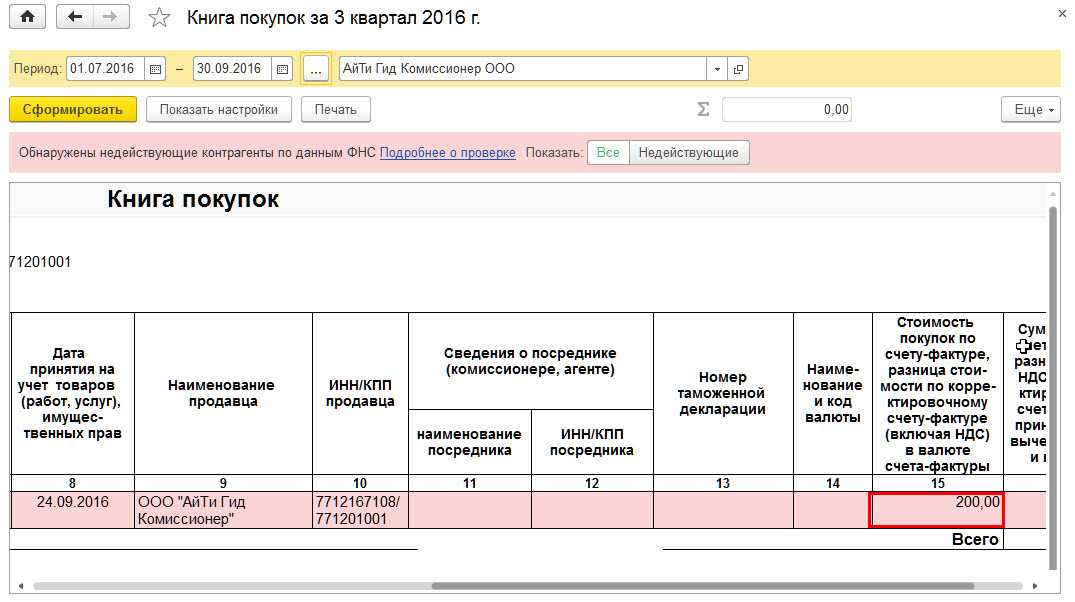

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Книга продаж

Если у вас не получается сформировать книгу продаж или она формируется неправильно, то нужно использовать «Помощник учета НДС». Для правильного формирования книги надо соблюдать последовательность при проведении документов и настраивать «Учетную политику организации».

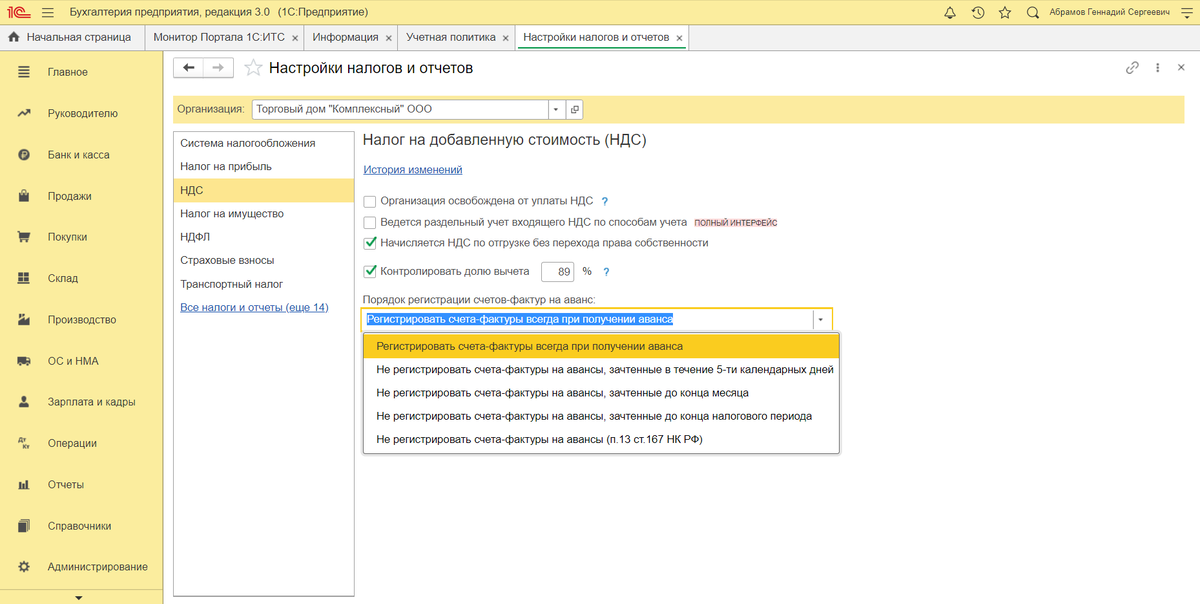

Настройка учетной политики организации

Для настройки учетной политики необходимо перейти в меню «Главное» в раздел «Организации». Программа откроет окно со списком организаций, среди которых нужно выбрать одну или создать новую.

Тут все настройки можно оставить по умолчанию за исключением тех случаев, когда организацию нужно освободить от уплаты НДС или разделить учет НДС. Настройку учета НДС и регистрацию счетов-фактур можно закончить. Нажмите «Записать и закрыть».

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

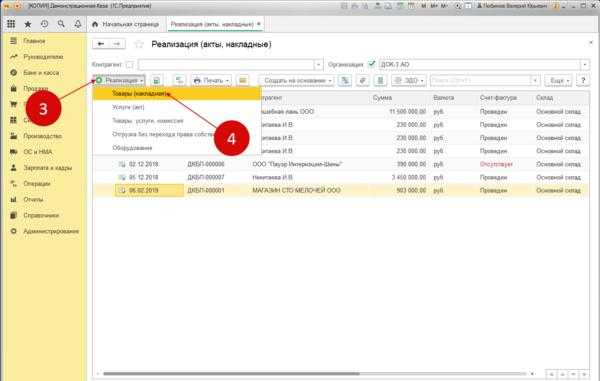

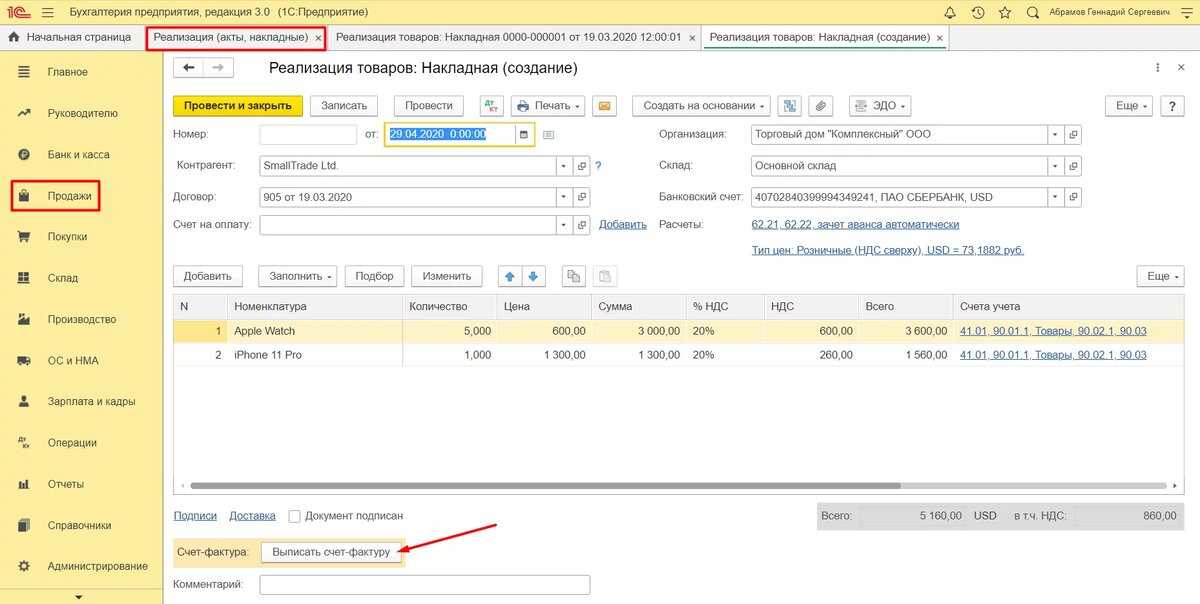

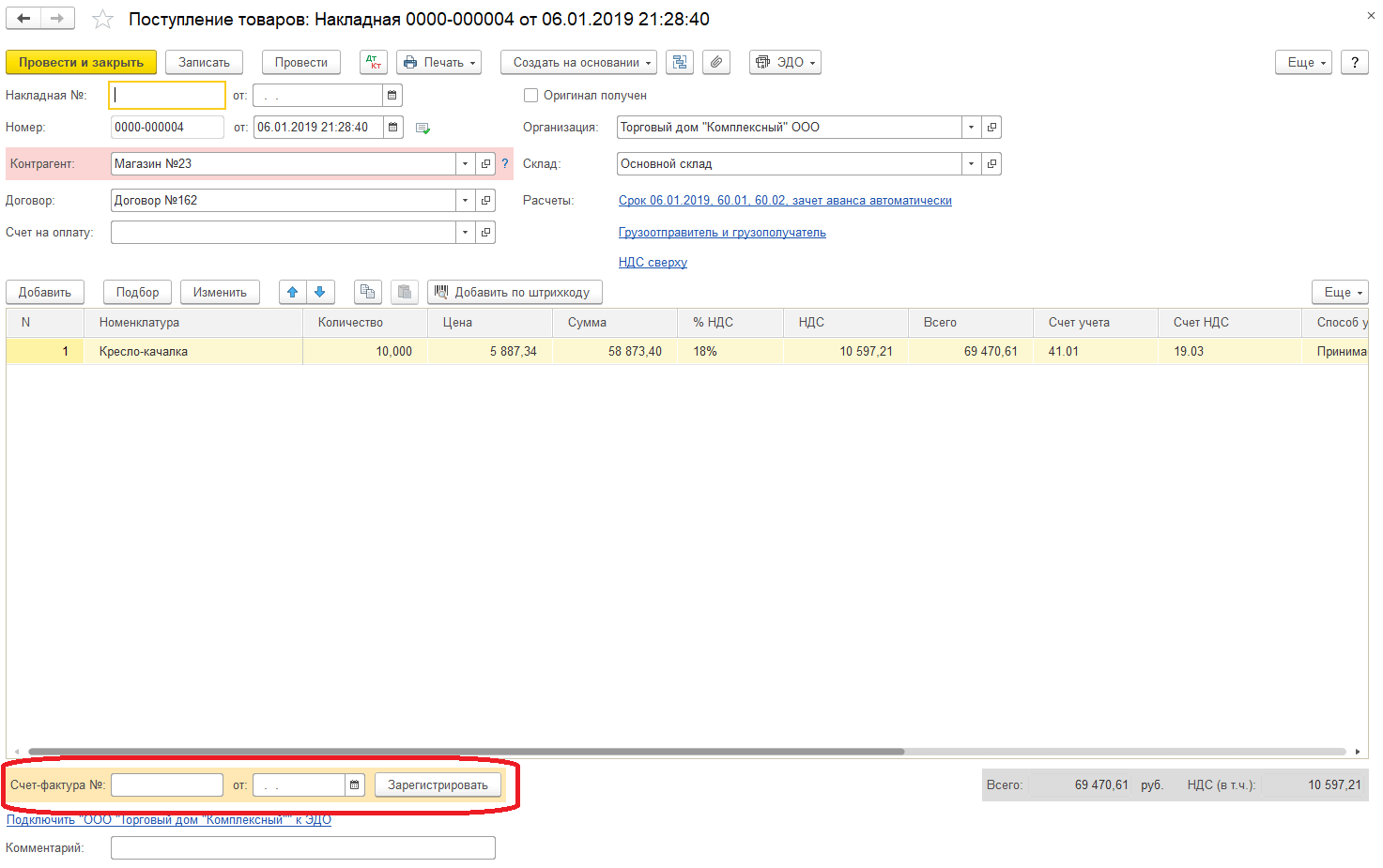

Регистрация исходящего счета-фактуры

Сначала оформите документ «Реализация товаров и услуг», который расположен в меню «Продажи», в гиперссылке «Реализация (акты, накладные)». При переходе по гиперссылке откроется список документов реализации.

Нажмите кнопку «Реализация» и в выпадающем списке выберете вид документа. Программа откроет форму документа, которую необходимо заполнить

При заполнении нужно обратить внимание на ссылку с информацией о НДС. Если будет указано «Документ без НДС», то счет-фактуру нельзя будет выписать

Во всех других случаях после заполнения документа внизу экрана появиться кнопка «Выписать счет-фактуру», которую нужно нажать, и программа сформирует исходящую счет-фактуру.

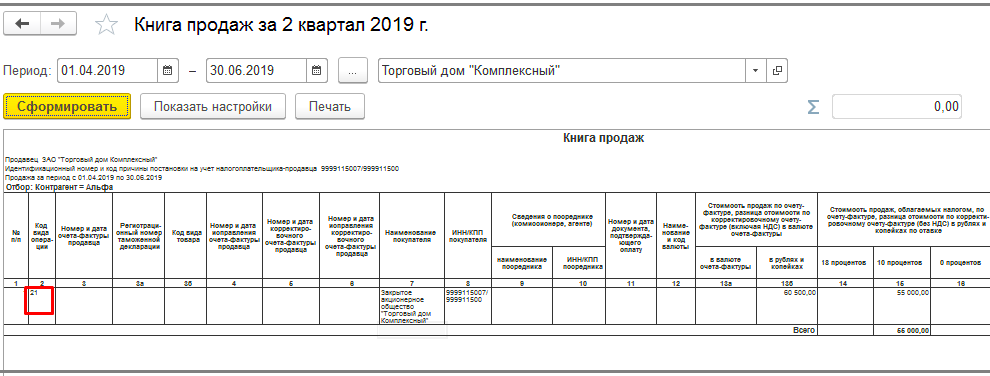

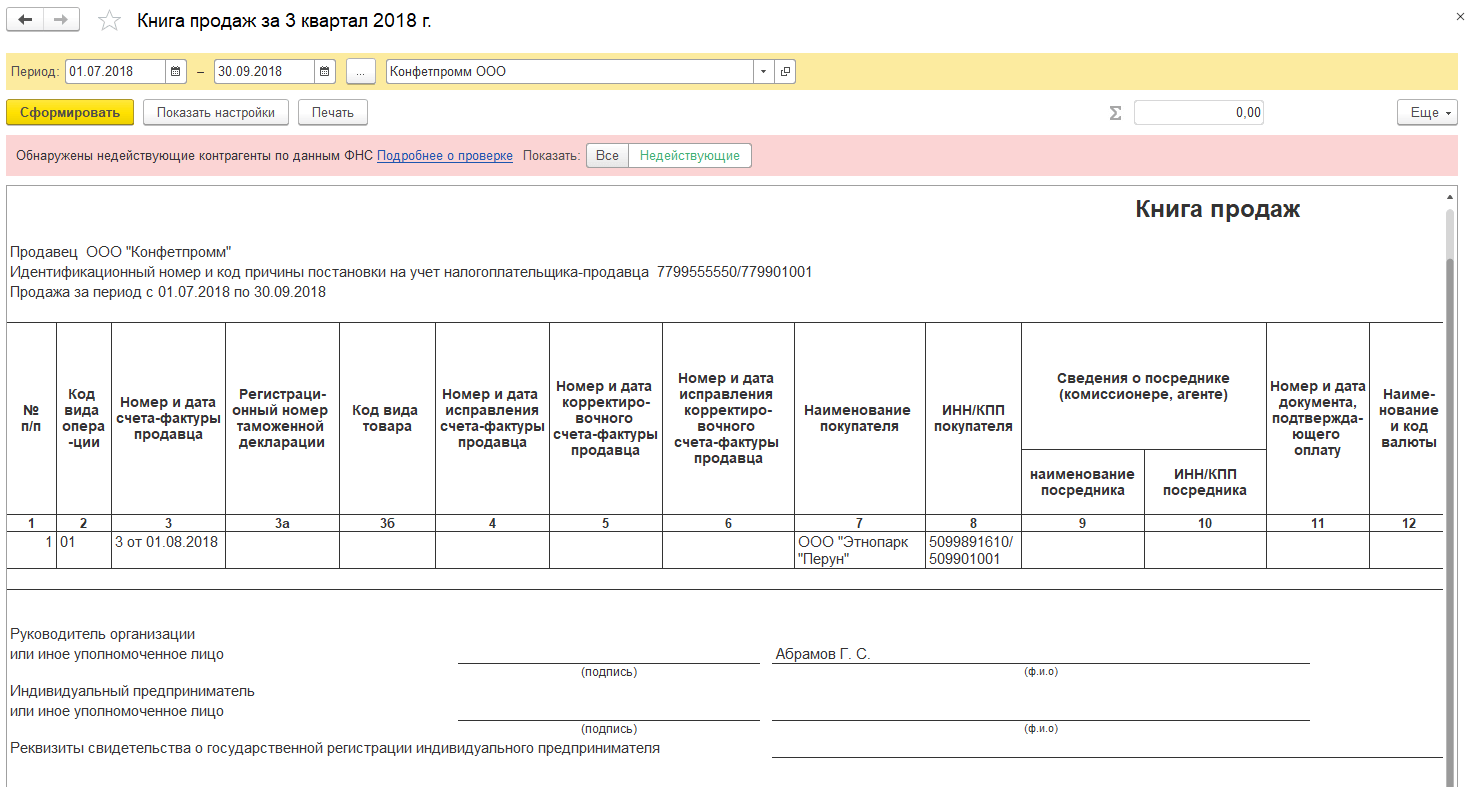

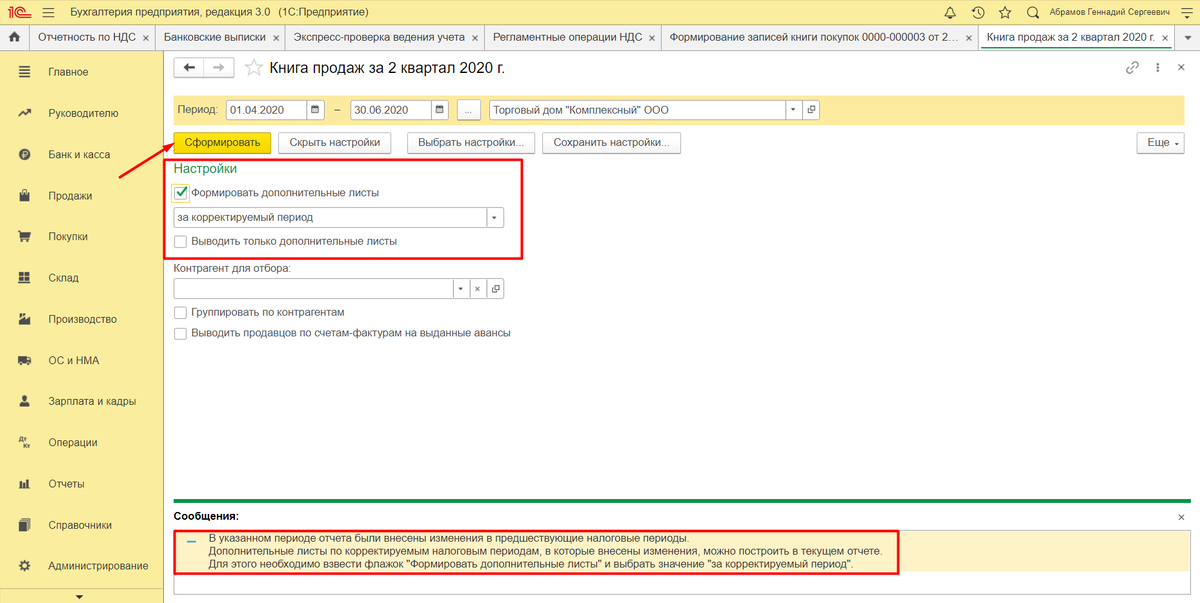

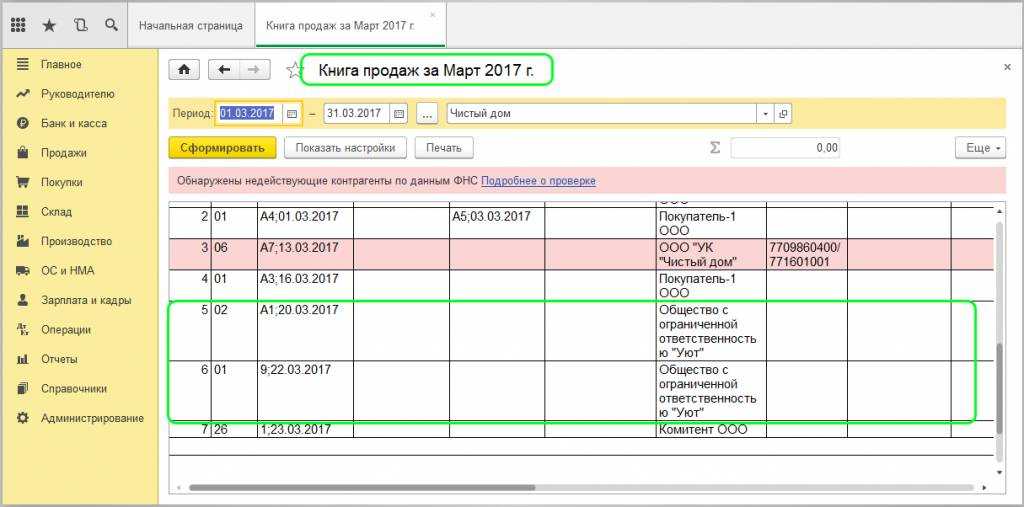

Формирование книги продаж

Как работать в Контур.НДС+

Когда вести книгу продаж?

В книге продаж фиксируются расчеты оплаты НДС налога. Вся информация, относящаяся к исчислению налогообложения, фиксируется в книге. Ведение книги согласно действующему законодательству не обязательно при следующих условиях:

- Имеют законное освобождение от оплаты НДС.

- Юридические лица, занимающиеся проведением торговых и иных операций, не подлежащих оплате НДС налога.

- Реализация товаров осуществляется за границей.

Обязательное оформление книги продаж трактуется в следующих случаях:

- Для организаций, обязанный оплачивать НДС и плательщиков, имеющих законные основания на освобождение от оплаты. Во втором случае книга продаж необходима для предоставления в налоговый орган информации об освобождении.

- Налоговые агенты, освобожденные от оплаты НДС.

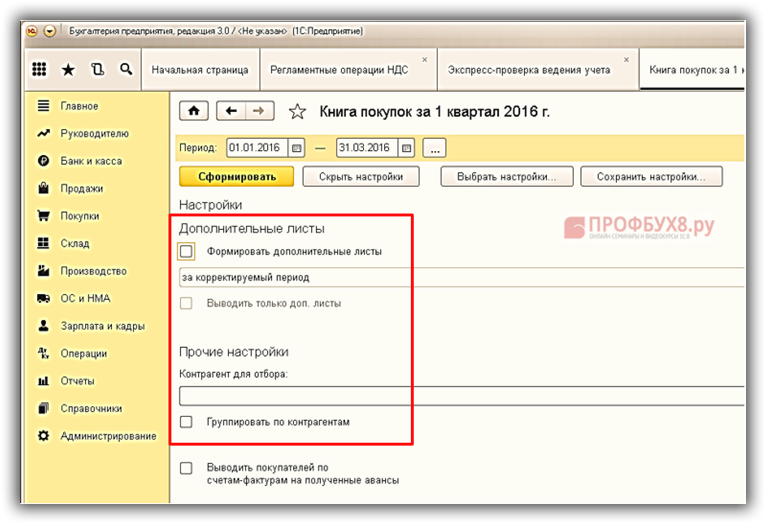

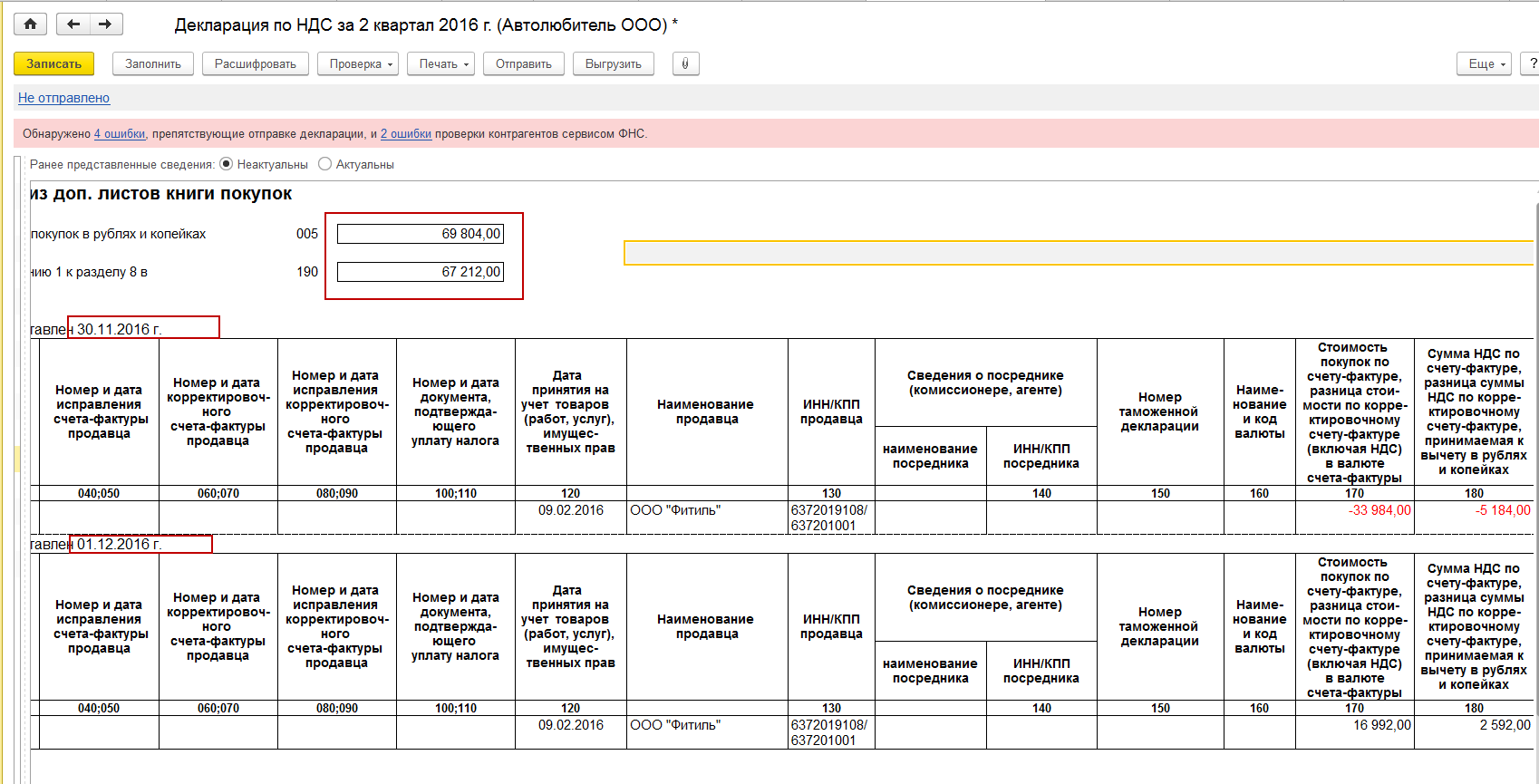

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» – значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

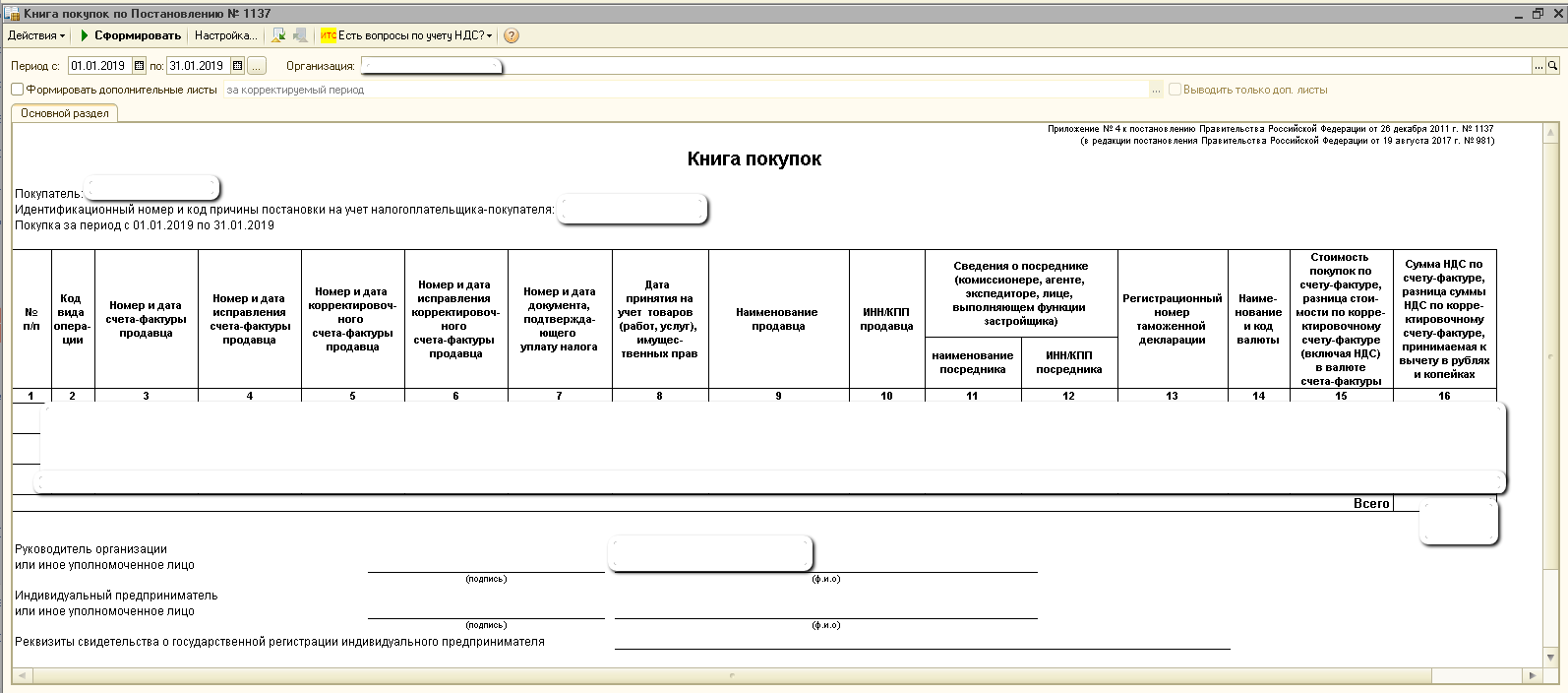

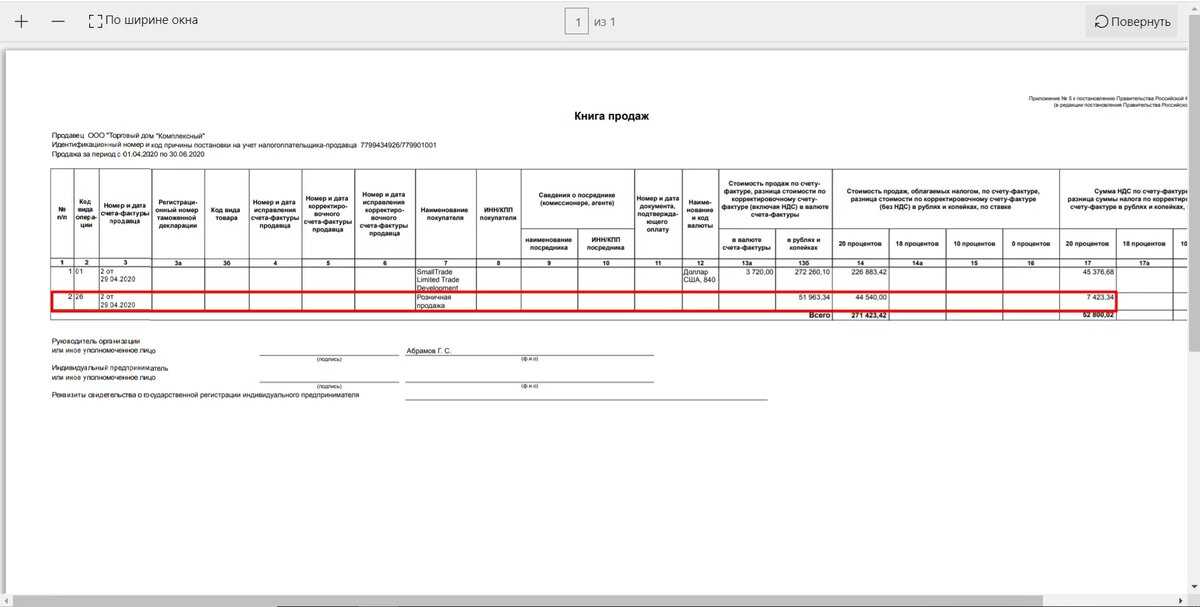

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Кто и как должен вести книгу покупок

Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- обладающих правом на освобождение от добавленного налога;

- совершающих операции, не требующие начисления налога.

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный. Электронный формат документа утвержден ФНС от 04.03.15 приказом ММВ-7-6/93@, бумажный – Постановлением 1137 от 26.12.11 в ред. от 29.11.14. Если книга заполняется на бумажном носителе, то на конец квартала все страницы должны иметь порядковую нумерацию. Листы должны быть прошиты, а сама книга заверена подписью руководителя.

- Отгрузочные и авансовые с/ф, полученные от продавцов;

- С/ф, составленные при получении предоплаты в счет будущих действий и зарегистрированные в книге продаж с целью проведения вычета предоплатного НДС;

- С/ф, сформированные по случаю выступления в качестве налогового агента;

- С/ф корректировочного типа, поступившие от продавцов в связи с повышением стоимостных или количественных значений;

- С/ф корректировочного типа, самостоятельно выписанные в связи со снижением стоимостных или количественных значений отгруженных ценностей;

- С/ф, самостоятельно сформированные, при возврате проданных ценностей покупателем-неплательщиком НДС;

- С/ф, сформированные самостоятельно по случаю выполнения строительных или монтажных работ хозспособом;

- БСО по тратам на командировку в отношении проживания и передвижения;

- РКО, составленные при возврате денежных средств покупателю за ранее реализованные в розницу ценности;

- Акт о внесении в УК собственной компании имущества.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.